| Скачать .docx |

Дипломная работа: Учет и анализ готовой продукции на примере ЗАО Рабочий

ДИПЛОМНАЯ РАБОТА

по дисциплине «Аудит и бухгалтерский учет»

по теме: «Учет и анализ готовой продукции (на примере ЗАО «Рабочий»)»

СОДЕРЖАНИЕ

1. РОЛЬ И ЗАДАЧИ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ.. 7

1.1 Понятие и задачи учета готовой продукции. 7

1.2 Порядок оценки и учета готовой продукции. 9

1.3 Необходимость и задачи анализа готовой продукции. 27

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ В ЗАО «РАБОЧИЙ». 36

2.1 Организационно-экономическая характеристика ЗАО «РАБОЧИЙ». 36

2.2 Организация бухгалтерской службы предприятия. 39

2.3 Анализ учетной политики ЗАО «Рабочий». 41

2.4 Организация учета готовой продукции в ЗАО «Рабочий». 44

2.5 Предложения по совершенствованию учета готовой продукции. 51

3. АНАЛИЗ ПОКАЗАТЕЛЕЙ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ ЗАО «РАБОЧИЙ». 58

3.1 Анализ реализации продукции. 58

3.2 Анализ ритмичности производства и качества продукции. 65

3.3 Резервы увеличения выпуска и реализации продукции. 70

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 80

Доходы предприятия от обычных видов деятельности называются выручкой. Выручка предприятия состоит из следующих частей:

1) выручка от продаж – основная форма выручки для производственных предприятий – характеризует основную деятельность;

2) доходы от операционной деятельности, получаемые от совершения определенных хозяйственных операций, например сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.;

3) доходы от внереализационной деятельности, т.е. в результате определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия, – курсовые разницы, безвозмездное получение активов, списание задолженности и т.д.

В отличие от выручки от продаж другие доходы называют прочими доходами – доходы от операционной деятельности, от внереализационной деятельности и доходы от чрезвычайных событий, не входящие в понятие выручки.

В случаях, если коммерческое предприятие является производителем каких-либо изделий, продукции, товаров, предназначенных для последующей продажи, то возникает необходимость в организации учета готовой продукции, поступающей на склад предприятия либо отпускаемой покупателям и соответственно выручки от продаж. Это определяет актуальность темы данной работы.

Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком

Объем произведенной продукции юридического лица определяется без стоимости так называемого внутризаводского оборота.

Внутризаводским оборотом считается стоимость той части выработанных предприятием готовых изделий и полуфабрикатов, которая используется предприятием на собственные производственные нужды (кроме продукции, зачисленной в состав основных средств данного юридического лица).

Для успешного ведения дел необходимо иметь следующую информацию:

· сколько готовой продукции находится на складе предприятия,

· какие работы находятся в стадии исполнения,

· сколько продукции отгружено покупателям,

· какие работы приняты заказчиками,

· какие товары, работы и услуги оплачены заказчиками и покупателями и по каким ценам.

Цель данной работы – описать теоретические и практические принципы учета и анализа готовой продукции.

На основании цели выделим следующие задачи:

· рассмотреть учет движения продукции предприятия и ее оценку;

· проанализировать учет отгрузки готовой продукции, выполненных работ и оказанных услуг;

· рассмотреть вопросы обеспечения качества готовой продукции;

· изучить политику учета реализации продукции (работ, услуг);

· рассмотреть учет реализации;

· изучить основные проводки по учету готовой продукции, ее отгрузки и реализации.

Предмет исследования данной работы – вопросы организации учета готовой продукции, анализа ее объема и структуры, изучение качества готовых изделий и ритмичности производства.

Объект исследования – действующее предприятие ЗАО «Рабочий», занимающееся производством майонеза, маргарина, хозяйственного и туалетного мыла, масложировой продукции. Для оптимизации производственных и сбытовых процессов, в условиях рыночной экономики, предприятие нуждается в точном и своевременном учете готовой продукции.

Методологической основой работы послужили следующие нормативные документы:

· Федеральный Закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ,

· План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций с Инструкциями по его применению, утвержденные приказом Министерства финансов Российской Федерации от 31 октября 2000 г. №94-н.

· Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98), утвержденное приказом МФ РФ от 19.12.1998 № 60н;

· Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) ), утвержденное приказом МФ РФ от 30.03.2001 г. № 26н;

· Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом МФ РФ от 09.06.2001 г. № 44н;

· Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом МФ РФ от 06.05.99 г. № 32н;

· Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом МФ РФ от 06.05.99 г. № 33н.

1. РОЛЬ И ЗАДАЧИ УЧЕТА И АНАЛИЗА ГОТОВОЙ ПРОДУКЦИИ

1.1 Понятие и задачи учета готовой продукции

Изделия (продукция) считаются готовыми, если в соответствии с установленной технологией их производство на данном предприятии полностью завершено, они полностью укомплектованы, приняты службой технического контроля изготовителя и снабжены документом, удостоверяющим их качество и подтверждающим их соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку[1] .

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю).

Готовая продукция, как правило, должна быть сдана на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте изготовления, комплектации и сборки.

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты. В международной практике принято дополнительно указывать непреодолимые обстоятельства (форс-мажор), поручительство, гарантии исполнения договорных условий, порядок возмещения убытков, оговорку о подсудности и арбитраже и другие сведения.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

· по свободным отпускным ценам и тарифам, увеличенным на сумму НДС;

· по государственным регулируемым оптовым ценам и тарифам, увеличенным на сумму НДС (продукция топливно-энергетического комплекса и услуги производственно-технического назначения);

· по государственным регулируемым розничным ценам (за вычетом в соответствующих случаях торговых скидок, скидок сбыту и опту) и тарифам, включающим в себя НДС (для продажи товаров населению и оказания ему услуг).

Расчеты по межреспубликанским поставкам товаров (работ, услуг) с государствами, подписавшими договор об экономическом сотрудничестве, осуществляются по ценам и тарифам, увеличенным на сумму НДС.

При установлении отпускных цен указывается франко, т. е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Франко-станция назначения означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Франко-станция отправления означает, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны. Все же остальные расходы по перевозке готовой продукции (оплата железнодорожного тарифа, водного фрахта и т. д.) должны оплачиваться покупателем.

Основными задачами бухгалтерского учета готовой продукции являются:

· правильный и своевременный учет наличия и движения готовой продукции на складах, холодильниках и других местах хранения продукции;

· контроль за выполнением планов по объему, ассортименту, качеству выпущенной продукции и обязательств по ее поставкам;

· контроль за сохранностью готовой продукции и соблюдение установленных лимитов;

· контроль за выполнением плана по реализации продукции и своевременностью оплаты за реализованную продукцию;

· выявление рентабельности всей продукции и ее отдельных видов.

1.2 Порядок оценки и учета готовой продукции

Нормативное регулирование учета готовой продукции осуществляется в соответствии со следующими документами:

· Федеральным законом «О бухгалтерском учете» от 21.11.96 г. №129-ФЗ;

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, утвержденными приказом МФ РФ от 31.10.00 №94Н (с 1.01.02г.);

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральные показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанной каустической соды выражается в тоннах условного веса, консервов – в условных банках и т. д.

Количественный учет готовой продукции по видам и местам хранения может быть организован двумя основными способами: карточным и бескарточным[2] .

При первом способе составляются группировочные ведомости оприходования продукции по ее видам и местам хранения.

При втором способе ежедневно составляют (как правило, с помощью компьютеров) оборотные ведомости учета выпуска из производства и движения готовых изделий по складам и другим местам хранения.

В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов и других мест хранения. Остатки готовой продукции периодически инвентаризируют.

На автоматизированных складах вместо карточек складского учета используют, как правило, оперативные машинограммы и видеограммы остатков и движения готовой продукции по каждому наименованию и виду.

Как и по материальным запасам, по готовой продукции составляют номенклатуру – ценник. Помимо ценника разрабатываются справочники продукции, в которых содержатся сведения об облагаемой и необлагаемой различными видами налогов продукции, о плательщиках и грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Для учета готовой продукции применяются следующие первичные документы:

· сдаточные накладные,

· акты приемки-сдачи работ (услуг),

· железнодорожные квитанции,

· товарно-транспортные накладные,

· платежные требования-поручения.

Отгрузка и отпуск готовой продукции осуществляется складом на основании приказов-накладных, которые состоят из двух документов: приказа складу и накладной на отпуск. Приказ складу выписывается на основании условий договора с покупателями с указанием наименования покупателя, количества и ассортимента продукции, срока отгрузки.

При отгрузке железнодорожная станция выписывает транспортную накладную, которая сопровождает груз в пути, а отправителю выдается квитанция железнодорожной накладной. Данные железнодорожной накладной записываются в счет-фактуру и платежные документы, которые сдаются в банк или передаются покупателю.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада обычно служат приказы отдела сбыта (маркетинга) организации.

На основании накладных, товарно-транспортных железнодорожных накладных и других документов на отпуск продукции на сторону в финансовом отделе или при его отсутствии в бухгалтерии выписывают в нескольких экземплярах платежные требования для расчетов с покупателями через банк.

В платежном требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, стоимость дополнительно оплачиваемой тары и упаковки, транспортные тарифы, подлежащие возмещению покупателям (если это предусмотрено договором), сумму налога на добавленную стоимость, выделяемую отдельной строкой. При отгрузке товаров, оказании услуг, выполнении работ, не являющихся объектом налогообложения по НДС, расчетные документы и реестры выписывают без выделения сумм НДС и на них делают надпись или ставят штамп «Без НДС».

Платежные требования должны быть выписаны поставщиком и сданы в банк на инкассо (т. е. с поручением получить платеж от покупателя) не позднее следующего дня после отгрузки или сдачи готовой продукции грузополучателю. Второй экземпляр платежного требования отправляется покупателю для оплаты.

Данные платежных требований ежедневно записывают в ведомость учета и реализации продукции (работ, услуг) (ф. № 16 или 16 а). В ведомости указывают дату и номер платежного требования, наименование поставщика, количество отгруженной продукции по ее видам, суммы, предъявляемые по счетам, и отметку об оплате счетов. Ведомость является формой аналитического учета товаров отгруженных. Готовую продукцию в ведомости отражают по учетным и отпускным ценам. Ведомость ф. № 16 используют при определении выручки по отгрузке, а № 16 а – при определении выручки по оплате.

Оперативный учет отгрузки ведут в отделе маркетинга (сбыта) в специальных карточках, книгах или журналах, а при использовании ЭВМ – в ежедневно составляемых машинограммах отгрузки продукции.

Для вывоза готовой продукции с территории организации, представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. Пропуска подписывают руководитель и главный бухгалтер организации или уполномоченные им лица. Пропуском могут служить копии товарно-транспортных накладных или счетов-фактур, на которых делаются специальные разрешительные надписи.

Если готовая продукция отпускается покупателю непосредственно со склада поставщика или другого места хранения готовой продукции, то получатель обязан предъявить доверенность на право получения груза.

Порядок синтетического учета реализации продукции зависит от выбранного метода учета реализации продукции. Организациям разрешается определять выручку от реализации продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

При инвентаризации готовая продукция заносится в описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных (артикула, сорта и др.).

Инвентаризация готовой продукции должна, как правило, проводиться в порядке расположения ценностей в данном помещении.

При хранении товарно-материальных ценностей в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится последовательно по местам хранения. После проверки ценностей вход в помещение опломбировывается, и комиссия переходит для работы в следующее помещение.

Готовую продукцию, поступающую во время проведения инвентаризации, принимают материально ответственные лица в присутствии членов инвентаризационной комиссии и приходуют ее по реестру или товарному отчету после инвентаризации.

Эти ценности заносят в отдельную опись. В ней указывают дату поступления, наименование поставщика, дату и номер приходного документа, наименование товара, количество, цену и сумму. Одновременно на приходном документе за подписью председателя инвентаризационной комиссии (или по его поручению члена комиссии) делается отметка «После инвентаризации» со ссылкой на дату описи, в которую записаны эти ценности.

При длительном проведении инвентаризации в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера организации в процессе инвентаризации товарно-материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Эти ценности заносят в отдельную опись под наименованием «Готовая продукция, отпущенная во время инвентаризации». Оформляется опись по аналогии с документами на поступившие товарно-материальные ценности во время инвентаризации. В расходных документах делают отметку за подписью председателя инвентаризационной комиссии или (по его поручению) члена комиссии.

При инвентаризации товаров отгруженных, не оплаченных в срок покупателями, находящихся на складах других организаций проверяют обоснованность числящихся сумм на соответствующих счетах бухгалтерского учета.

На счетах учета товарно-материальных ценностей, не находящихся в момент инвентаризации в подотчете материально ответственных лиц (в пути, товары отгруженные и др.), могут оставаться только суммы подтвержденные надлежаще оформленными документами: по находящимся в пути – расчетными документами поставщиков или другими их заменяющими документами; по отгруженным – копиями предъявленных покупателям документов (платежных поручений, векселей и т. д.); по просроченным оплатой документам – с обязательным подтверждением учреждением банка; по находящимся на складах сторонних организаций – сохранными расписками, переоформленными на дату, близкую к дате проведения инвентаризации.

Предварительно должна быть произведена сверка этих счетов с другими корреспондирующими счетами. Например, по счету «Товары отгруженные» следует установить, не числятся ли на этом счете суммы, оплата которых почему-то отражена на других счетах, или суммы за материалы и товары, фактически оплаченные и полученные, но числящиеся в пути.

Описи составляют отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций.

В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В описях на товарно-материальные ценности, отгруженные и не оплаченные в срок покупателями, по каждой отдельной отгрузке приводятся наименования покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа.

Товарно-материальные ценности, хранящиеся на складах других организаций, заносят в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указывают их наименование, количество, сорт, стоимость (по данным учета), дату принятия груза на хранение, место хранения, номера и даты документов.

Готовая продукция в бухгалтерском учете может оцениваться одним из следующих методов[3] :

· по фактической производственной себестоимости;

Этот способ оценки готовой продукции используется сравнительно редко, в основном на предприятиях индивидуального производства, выпускающих крупное уникальное оборудование и транспортные средства. Может применяться на предприятиях с ограниченной номенклатурой массовой продукции.

· по неполной (сокращенной) производственной себестоимости продукции, исчисляемой по фактическим затратам без общехозяйственных расходов;

Способ может применяться в тех же производствах, где применяется первый способ оценки продукции.

· по оптовым ценам реализации;

Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества.

· по плановой (нормативной) производственной себестоимости, также выступающей в качестве твердой учетной цены;

Обусловливается необходимость отдельного учета отклонений фактической производственной себестоимости продукции от плановой или нормативной. Достоинство данного способа оценки готовой продукции заключается в обеспечении единства оценки в планировании и учете. Однако если плановая или нормативная себестоимость продукции изменяется часто, то усложняется переоценка остатков готовой продукции. Если же оценивать продукцию по среднегодовой себестоимости, то она не соответствует оценке в месячных и квартальных планах. Вариантом данного способа оценки готовой продукции является оценка по сокращенной плановой производственной себестоимости;

· по свободным отпускным ценам и тарифам, увеличенным на сумму налога на добавленную стоимость;

Используется при выполнении единичных заказов и работ.

· по свободным рыночным ценам;

Применяется при учете товаров, реализуемых через розничную сеть.

При использовании всех перечисленных методов оценки готовой продукции, за исключением оценки по фактической производственной или сокращенной себестоимости, возникает необходимость исчисления отклонений товарного выпуска в учетных ценах от его фактической себестоимости. Это позволяет независимо от метода оценки в текущем учете определить фактическую себестоимость реализованной продукции, выпущенной в данном месяце, а также ее остатков на складах к концу месяца.

Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции, выпущенной в данном месяце, к стоимости этого же объема продукции в учетных ценах.

Средневзвешенный коэффициент отношения фактической производственной себестоимости к стоимости продукции по учетным ценам вычисляется по формуле

К св = (p1 х q1 + p2 х q2 +...pn х qn )/( p1 х q1 + p2 х q2 +...pn х qn ), (1.1)

где p1 , p2 ,...pn – сумма остатка на складе и поступившей в течение месяца готовой продукции (по видам продукции);

q – фактическая производственная себестоимость остатка и каждой группы поступившей готовой продукции;

k – учетная цена единицы продукции.

Учет наличия и движения готовой продукции осуществляется на активном счете 43 «Готовая продукция». Этот счет используется предприятиями отраслей материального производства. Готовые изделия, приобретаемые для комплектации или в качестве товаров для продажи, учитываются на счете 41 «Товары».

Бухгалтерский учет готовой продукции может осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

На счете 40 «Выпуск продукции (работ, услуг)» отражается информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Этот счет используется при необходимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг.

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг.

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости выпущенной из производства продукции, сданных работ и оказанных услуг от нормативной (плановой) себестоимости. Экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т.е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Если готовая продукция полностью используется на самом предприятии, то ее можно приходовать по дебету счета 10 «Материалы» или других аналогичных счетов с кредита счета 20 «Основное производство».

Стоимость выполненных работ и оказанных услуг на счете 43 не отражается, а фактические затраты по ним по мере продажи списываются со счетов учета затрат на производство на счет 90 «Продажи».

Принятие к бухгалтерскому учету готовой продукции, изготовленной для продажи, в том числе и продукции, частично предназначенной для собственных нужд организации, отражается по дебету счета 43 «Готовая продукция» в корреспонденции со счетами учета затрат на производство или счета 40 «Выпуск продукции (работ, услуг)». Если готовая продукция полностью направляется для использования в самой организации, то она на счет 43 «Готовая продукция» может не приходоваться, а учитывается на счете 10 «Материалы» и других аналогичных счетах в зависимости от назначения этой продукции.

При признании в бухгалтерском учете выручки от продажи готовой продукции ее стоимость списывается со счета 43 «Готовая продукция» в дебет счета 90 «Продажи».

Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные». При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции (товаров) либо при поступлении извещения комиссионера о продаже переданных ему изделий.

Аналитический учет по счету 45 «Товары отгруженные» ведется по местам нахождения и отдельным видам отгруженной продукции (товаров).

Пять условий признания выручки перечислены в п.12 ПБУ 9/99 «Доходы организации»:

· организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

· сумма выручки может быть определена;

· имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, а именно организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

· право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

· расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если не выполнено хотя бы одно из этих условий (например, право собственности на продукцию (товары) не перешло к покупателю), то отгруженные ценности следует учитывать на счете 45 «Товары отгруженные».

Второй случай использования счета 45 «Товары отгруженные», указанный в инструкции по применению плана счетов – передача продукции (товаров) комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю товаров они остаются собственностью комитента.

При учете готовой продукции на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости в аналитическом учете, движение ее отдельных наименований возможно отражать по учетным ценам (плановой себестоимости, отпускным ценам и т.п.) с выделением отклонений фактической производственной себестоимости изделий от их стоимости по учетным ценам. Такие отклонения учитываются по однородным группам готовой продукции, которые формируются организацией, исходя из уровня отклонений фактической производственной себестоимости от стоимости по учетным ценам отдельных изделий.

При списании готовой продукции со счета 43 «Готовая продукция» относящаяся к этой продукции сумма отклонений фактической производственной себестоимости от стоимости по ценам, принятым в аналитическом учете, определяется по проценту, исчисленному исходя из отношения отклонений на остаток готовой продукции на начало отчетного периода и отклонений по продукции, поступившей на склад в течение отчетного месяца, к стоимости этой продукции по учетным ценам.

Суммы отклонений фактической производственной себестоимости готовой продукции от ее стоимости по учетным ценам, относящиеся к отгруженной и проданной продукции, отражаются по кредиту счета 43 «Готовая продукция» и дебету соответствующих счетов дополнительной или сторнировочной записью, в зависимости от того, представляют ли они перерасход или экономию.

Аналитический учет по счету 43 «Готовая продукция» ведется по местам хранения и отдельным видам готовой продукции.

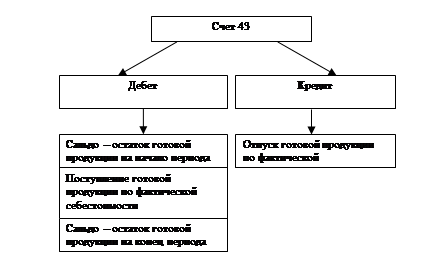

Счет 43 «Готовая продукция» имеет следующую структуру (см. рис. 1.1).

Рис 1.1. Структура счета, учитывающего готовую продукцию

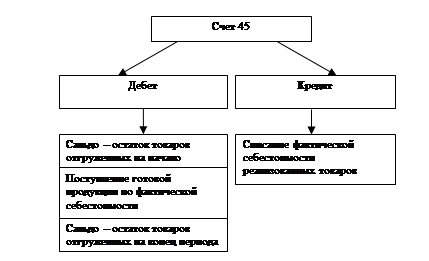

Структура счета 45 «Товары отгруженные» отображена на рис. 1.2.

Рис 1.2. Структура счета, учитывающего отгруженные товары

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы:

· на затаривание и упаковку изделий на складах готовой продукции;

· по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

· комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

· по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения):

· на перевозку товаров;

· на оплату труда;

· на аренду;

· на содержание зданий, сооружений, помещений и инвентаря;

· по хранению и подработке товаров;

· на рекламу;

· на представительские расходы;

· другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы:

· операционные расходы;

· общезаготовительные расходы;

· на содержание заготовительных и приемных пунктов;

· на содержание скота и птицы на базах и в приемных пунктах.

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

· в организациях, осуществляющих промышленную и иную производственную деятельность – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

· в организациях, осуществляющих торговую и иную посредническую деятельность – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

· в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию – в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 46 «Выполненные этапы по незавершенным работам» предназначен для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Этот счет используется при необходимости организациями, выполняющими работы долгосрочного характера, начальные и конечные сроки выполнения которых обычно относятся к разным отчетным периодам (строительные, научные, проектные, геологические и т.п.).

По дебету счета 46 «Выполненные этапы по незавершенным работам» учитывается стоимость оплаченных заказчиком законченных организацией этапов работ, принятых в установленном порядке, в корреспонденции со счетом 90 «Продажи». Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи». Суммы поступивших от заказчиков средств в оплату законченных и принятых этапов отражаются по дебету счетов учета денежных средств в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

По окончании всей работы в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46 «Выполненные этапы по незавершенным работам», списывается в дебет счета 62 «Расчеты с покупателями и заказчиками». Стоимость полностью законченных работ, учтенная на счете 62 «Расчеты с покупателями и заказчиками», погашается за счет ранее полученных авансов и сумм, полученных от заказчика в окончательный расчет в корреспонденции с дебетом счетов учета денежных средств.

Аналитический учет по счету 46 «Выполненные этапы по незавершенным работам» ведется по видам работ.

В соответствии с новым Планом счетов учет выручки от реализации ведется на счете 90 «Продажи» субсчет 90-1 «Выручка». Данный субсчет предназначен для обобщения информации о доходах, связанных с обычными видами деятельности организации.. На этом счете отражаются, в частности, выручка по:

· готовой продукции и полуфабрикатам собственного производства;

· работам и услугам промышленного характера;

· работам и услугам непромышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательским, геолого-разведочным, научно-исследовательским и т.п. работам;

· товарам;

· услугам по перевозке грузов и пассажиров;

· транспортно-экспедиционным и погрузочно-разгрузочным операциям;

· услугам связи;

· предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации);

· предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности (когда это является предметом деятельности организации);

· участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

При признании в бухгалтерском учете сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» субсчет 90-1 «Выручка» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов).

Аналитический учет по субсчету 90-1 «Выручка» ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, предприятие может организовать аналитический учет по этому счету по регионам продаж и другим направлениям, необходимым для управления организацией.

Для целей налогообложения предприятие может учитывать выручку либо «по отгрузке» (по мере перехода права собственности на отгруженную продукцию к покупателю), либо «по оплате» (по мере оплаты реализованной продукции).

При обоих методах учета реализации для целей налогообложения готовая продукция, право собственности, на которую перешло к покупателю, отражается в бухгалтерском учете по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи» субсчет 90-1 «Выручка». Одновременно себестоимость продукции списывается в дебет счета 90 «Продажи» субсчет 90-2 «Себестоимость продаж» с кредита счета 43 «Готовая продукция». С суммы выручки организация исчисляет налог на добавленную стоимость и акцизный налог (по установленному перечню товаров).

При методе определения выручки для целей налогообложения «по отгрузке» сумма начисленного НДС отражается по дебету счета 90 субсчет 90-3 «НДС» и кредиту счета 68 «Расчеты по налогам и сборам». Этой проводкой отражается задолженность организации перед бюджетом по НДС, которая затем погашается перечислением денежных средств бюджету.

При методе определения выручки для целей налогообложения «по оплате» задолженность организации перед бюджетом возникает после оплаты продукции покупателем. Поэтому после перехода права собственности на продукцию к покупателю организации отражают сумму НДС по реализованной продукции по дебету счета 90 субсчет 90-3 «НДС» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». Поступившие платежи за реализованную продукцию отражаются по дебету счета 51 «Расчетный счет» и других счетов учета денежных средств в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками». После поступления платежей организации, применяющие метод определения выручки для целей налогообложения «по оплате», отражают задолженность перед бюджетом проводкой: дебет счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счета 68 «Расчеты по налогам и сборам».

1.3 Необходимость и задачи анализа готовой продукции

Основные функции любого коммерческого предприятия – это снабжение, производство и сбыт товаров, продукции и услуг. Экономический анализ готовой продукции и выручки, полученной от ее реализации, представляет собой объективно необходимый вид управленческого анализа.

Выручка, или доходы от продаж, есть результат основной деятельности предприятия и является основным показателем объема хозяйственной деятельности. Объем продаж является базовым показателем бюджетирования, т.е. сметного планирования на предприятии.

Из вышесказанного вытекает необходимость анализа готовой продукции. Задачами анализа готовой продукции являются:

· анализ выполнения плана производства и реализации продукции, определение влияния различных факторов на изменение величины этих показателей;

· анализ ассортимента и структуры продукции: определение текущих и перспективных потребностей покупателей, оценка уровня конкурентоспособности выпускаемой или планируемой к выпуску продукции, применение мер по внедрению новых, более совершенных видов продукции и изъятие из производственной программы морально устаревших и экономически неэффективных изделий, оценка экономической эффективности и степени риска изменений в ассортименте продукции;

· анализ положения товаров на рынках сбыта;

· анализ качества продукции: изучение обобщающих и единичных показателей качества, выполнения плана по их уровню, причины их изменения, определение влияния качества продукции на стоимостные показатели работы предприятия;

· анализ конкурентоспособности продукции по техническим, эстетическим, эргономическим, нормативным и экономическим показателям;

· анализ прямых и косвенных показателей ритмичности работы предприятия;

· анализ факторов и резервов увеличения выпуска и реализации продукции, разработка мероприятий по освоению выявленных резервов.

Информационная база анализа учета готовой продукции включает в себя следующие виды бухгалтерской и статистической отчетности:

· бухгалтерский баланс – форму №1;

· отчет о прибылях и убытках – форму №2;

· форму №1-п «Сведения о производстве промышленной продукции»;

· форму №1-ф «Сведения о состоянии расчетов на предприятии» – отражает стоимость отгруженной продукции;

· форму №5-з «Сведения о затратах на производство и реализацию продукцию (работ, услуг)».

Смета объема продаж продукции (товаров, работ и услуг) определяется методами маркетингового анализа (объектами которого являются сам товар, рынок, т.е. потребители товара, и конкуренция), в результате которого выясняется, сколько товаров может продать производитель.

При маркетинговом анализе используются различные методы:

· эвристические, т.е. опросы специалистов и математическая обработка результатов такого опроса;

· трендовые, т.е. определение основной тенденции развития продаж товара за предыдущий период и прогнозирование на этой основе продаж товара на перспективу;

· статистического факторного анализа, при котором на значительной экспериментальной базе информации строится зависимость продаж товара от основных факторов, определяющих эту продажу – коэффициенты парной и множественной корреляции.

Статистика различает объем произведенной продукции и объем продаж (реализованной продукции).

Стоимость произведенной продукции может возникать в двух видах – валовой и товарной продукции.

Валовая продукция включает:

1) готовые изделия (продукты), выработанные за отчетный период всеми подразделениями юридического лица (как из своего сырья и материалов, так и из сырья и материалов заказчика), предназначенные для реализации на сторону, передачи своему капитальному строительству и своим непромышленным подразделениям, зачисления в состав собственных основных средств, а также выдачи своим работникам в счет оплаты труда;

2) полуфабрикаты своей выработки, отпущенные за отчетный период на сторону, своему капитальному строительству и своим непромышленным подразделениям, независимо от того, выработаны они в отчетном периоде или ранее;

3) работы (услуги) промышленного характера, выполненные по заказам со стороны, для своего капитального строительства и своих непромышленных подразделений, а также работы по модернизации и реконструкции собственного оборудования;

4) работы по изготовлению продукции (изделий) с длительным производственным циклом, производство которых в отчетном периоде не завершено.

Объем произведенной продукции юридического лица определяется без стоимости так называемого внутризаводского оборота. Внутризаводским оборотом считается стоимость той части выработанных предприятием готовых изделий и полуфабрикатов, которая используется предприятием на собственные производственные нужды (кроме продукции, зачисленной в состав основных средств данного юридического лица).

Изделия (продукция) считаются готовыми, если в соответствии с установленной технологией их производство на данном предприятии полностью завершено, они полностью укомплектованы, приняты службой технического контроля изготовителя и снабжены документом, удостоверяющим их качество и подтверждающим их соответствие обязательным требованиям, установленным в стандартах, технических условиях, технической документации и договорах на поставку. Изделия, выработанные из сырья и материалов заказчика, не оплачиваемых производителем готовой продукции, в объем продукции в фактических отпускных ценах производителя включаются с исключением стоимости этого сырья и материалов.

Под продукцией с длительным циклом производства понимается продукция, по которой расчеты с заказчиком ведутся по отдельным платежным этапам. Товарная продукция, в отличие от валовой, не включает незавершенное производство. На тех предприятиях, где имеет место производство продукции с длительным (более 1 года) производственным циклом, а значит, колебания незавершенного производства значительны, о произведенной продукции судят по валовой продукции. На предприятиях, где длительность производственного цикла менее 1 года, а значит, остатки незавершенного производства не подвержены значительным колебаниям, о произведенной продукции судят по товарной продукции, т.е. по стоимости товаров, работ и услуг, предназначенных к продаже.

Стоимость реализованной продукции (продаж) также может учитываться в двух вариантах в зависимости от учетной политики предприятия:

1) как правило, по отгруженной продукции;

2) в некоторых случаях – по оплаченной продукции.

Объем отгруженной продукции представляет собой стоимость продукции собственного производства, фактически отгруженной (переданной) в отчетном периоде потребителю, выполненных работ и услуг, принятых заказчиком, независимо от того, поступили деньги на счет производителя или нет.

Самым обобщающим показателем объема продукции в рыночной экономике является объем продаж, т.е. объем отгруженной продукции или оплаченной отгруженной продукции. Так называемый товарный баланс показывает факторы, определяющие этот обобщающий показатель

Np = Nb ± ∆Z ± ∆Nm ± ∆No , (1.1)

где Np – объем оплаченной отгруженной товарной продукции;

Nb – объем валовой продукции;

∆Z – приращение незавершенного производства;

∆Nm – приращение остатков товарной продукции на складах;

∆No – приращение остатков товаров в отгрузке, но не оплаченных.

Продукция создается тремя производственными факторами: средствами труда, предметами труда и живым трудом, каждый из которых характеризуется показателями экстенсивности и интенсивности. Отсюда вытекает формула продажи продукции (будем обозначать ее для краткости N)

N = F x λF = M x λM = R x λR , (1.2)

где F – основные производственные средства;

λF – фондоотдача;

M – материальные затраты;

λM – материалоотдача;

R – производственный персонал;

λR – производительность труда;

Алгоритм факторного анализа продукции строится по следующим этапам.

На первом этапе определяется лимитирующий из трех производственных факторов, для чего рассчитывают максимально возможный объем продукции по каждому фактору при полном обеспечении всеми другими факторами. Прежде всего, принято рассчитывать производственную мощность предприятия, т.е. максимально возможный объем продукции, исходя из наличных основных производственных средств и их возможной отдачи при полном обеспечении материальными и трудовыми ресурсами.

Далее рассчитывают материальный потенциал, т.е. сколько продукции можно произвести из имеющихся материальных ресурсов, и их материалоотдачу (при данном технико-организационном уровне и других условиях производства) в условиях, когда производство полностью обеспечено основными производственными средствами и необходимыми трудовыми ресурсами с учетом не только количества, но и качества персонала.

Далее приступают к расчету трудового потенциала, т.е. максимально возможного объема продукции при наличном персонале предприятия и научно обоснованной производительности труда (опять-таки обоснование по достигнутому технико-организационному уровню и другим условиям производства).

Рациональное планирование должно предусматривать формирование производственных ресурсов на одном уровне с продажей продукции, т.е. равенство потенциалов по каждому ресурсу.

На втором этапе по каждому производственному ресурсу определяют показатели экстенсивности и интенсивности.

На третьем этапе определяют приращения экстенсивных и интенсивных показателей по каждому производственному фактору.

Одним из методов факторного анализа четвертого этапа является определение влияния экстенсивности и интенсивности на приращение продукции.

Важную роль в анализе объема продаж и производства продукции играют измерители продукции. Для управленческого анализа используются натуральные и условно-натуральные измерители, а также трудовые и различные стоимостные измерители. Использование натуральных измерителей, как правило, ограничено условиями монономенклатурного производства, когда используются трудовые и стоимостные измерители (цены).

Объем выполненных на предприятии работ определяют их трудоемкостью, т.е. количеством затраченного труда (совокупного или, чаще нормочасами).

Для различных целей используются следующие стоимостные измерители[4] :

· брутто-выручка (валовая выручка) выражается стоимостью продукции в отпускных ценах предприятия с НДС, акцизами и другими косвенными налогами;

· нетто-выручка выражается стоимостью продукции в отпускных ценах предприятия без косвенных налогов. Это основная цена предприятия, в которой производятся практически все расчеты при планировании, учете и анализе хозяйственной деятельности. Элементами этой цены являются: А + М + U + Р, где

А – амортизация;

М – материальные затраты;

U – оплата труда с начислениями;

Р – прибыль.

Рассчитывают фактическую, плановую и фиксированную (сопоставимую) цену, необходимую для расчета динамики продукции.

· сопоставимая себестоимость;

Используется для оценки динамики продукции и выявления влияния структурных сдвигов в составе продукции по рентабельности отдельных изделий. Она включает элементы: А + М + U. Отсюда ясно, что, например, динамика продукции в отпускных ценах 105% по сравнению с динамикой продукции в оценке по сопоставимой себестоимости 103% говорит о структурных сдвигах в составе продукции в сторону повышения удельного веса более рентабельных изделий;

· нормативно-чистая продукция;

Элементами этого измерителя являются: U + Р. Величина норматива чистой продукции по изделиям определяется путем исключения из отпускной цены предприятия материальных затрат (включая амортизационные отчисления), учтенных в калькуляции, принятой при утверждении этой цены. Норматив может быть рассчитан также суммированием содержащихся в полной себестоимости изделий, затрат на заработную плату с начислениями и прибыли. Расхождение показателей выполнения плана по объему нормативно-чистой продукции и продукции в отпускных ценах предприятия обусловлено снижением или повышением материалоемкости фактически выпущенной продукции.

С помощью разных измерителей (нормочасов, нормативной заработной платы, нормативной стоимости, обработки и др.) определяют трудоемкость продукции, что во многих случаях лучше характеризует действительный объем выполненных работ, чем полные стоимостные показатели.

Нормативные трудовые единицы измерения привлекаются для анализа выполнения плана по объему производства главным образом в тех случаях, когда в условиях многономенклатурного производства невозможно использовать натуральные единицы измерения.

Применение показателей трудоемкости продукции для оценки результатов производственной деятельности позволяет уточнить эти результаты, выявить влияние побочных факторов на показатели объема продукции. Вместе с тем измерение продукции в единицах трудоемкости имеет и недостатки, связанные с содержанием самих измерителей. Поэтому при анализе хозяйственной деятельности использование единиц трудоемкости имеет вспомогательное значение наряду с использованием основной денежной оценки.

При анализе структуры продукции необходимо обеспечить группировку изделий по отраслевым сегментам, на соответствующую и не соответствующую профилю данного предприятия, на основную продукцию и продукцию культурно-бытового назначения и хозяйственного обихода, сравнимую и несравнимую (новую) продукцию и др. Сдвиги в структуре продукции оказывают влияние на динамику обобщающих показателей хозяйственной деятельности: выпуска и реализации продукции, производительности труда, себестоимости и прибыли.

Структурные сдвиги, вытекающие из потребностей покупателей и заказчиков, обоснованные техническим прогрессом и экономическими расчетами, получают положительную оценку. Изменения в составе продукции, связанные с неорганизованностью в работе, недостатками снабжения и оперативного планирования и управления, получают отрицательную оценку.

Важным направлением повышения эффективности производства является улучшение качества продукции. Влияние этого фактора на общий объем производства определяется, как правило, прямым счетом на основе разницы в цене изделий повышенного качества по сравнению с ценой изделий более низкого качества. Если продукция подразделяется по сортам или имеются какие-либо другие градации по качеству и, соответственно, по цене, то влияние изменения качества на объем продукции определяется с помощью средневзвешенной цены.

Объем продаж продукции зависит от многих факторов, но, с другой стороны, он сам является фактором еще более обобщающих показателей – величины прибыли от продаж и капиталоотдачи (или коэффициента деловой активности).

2. ОРГАНИЗАЦИЯ УЧЕТА ГОТОВОЙ ПРОДУКЦИИ В ЗАО «РАБОЧИЙ»

2.1 Организационно-экономическая характеристика ЗАО «РАБОЧИЙ»

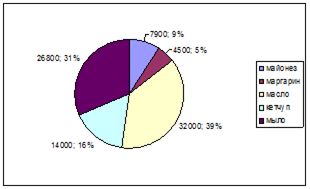

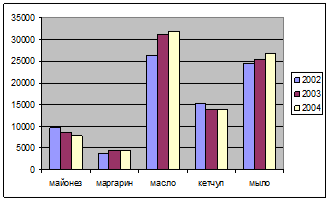

ЗАО «Рабочий» – крупнейшее предприятие Южного Федерального Округа по производству майонеза, маргарина и хозяйственного мыла. По итогам 2004 г. комбинатом произведено 57 тыс. тонн масложировой продукции, а именно: 27 тыс. тонн маргарина, 15 тыс. тонн майонеза, 13 тыс. тонн хозяйственного мыла, 1,4 тыс. тонны туалетного мыла, 827 тонны глицерина. На сегодняшний день предприятие занимает пятое место в отрасли. Кроме того, по итогам 2004 года комбинат продемонстрировал рекордный показатель в отрасли по росту производства, который составил 46 процентов.

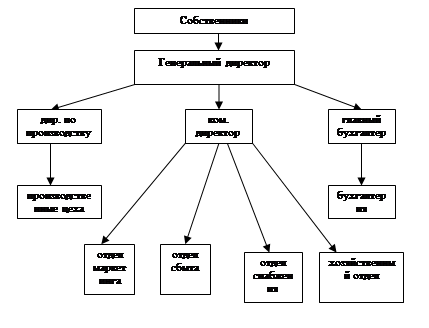

Предприятие обладает линейно-штабной организационной структурой. В составе предприятия можно выделить следующие структурные подразделения:

· аппарат управления – генеральный директор, коммерческий директор, директор по производству, секретариат, офис-менеджеры;

· бухгалтерия – главный бухгалтер, бухгалтера, кассиры, кадровики;

· производственные цеха – начальники цехов, инженеры, мастера, механики, вспомогательный персонал;

· отдел сбыта – начальник отдела, менеджеры по продажам;

· отдел маркетинга и рекламы – начальник отдела, маркетолог, менеджеры по рекламе;

· отдел снабжения – начальник отдела, менеджеры по снабжению, логист;

· административно-хозяйственный отдел – заведующий отделом, водители, сотрудники по ремонту оборудования.

Организационная структура предприятия представлена на рис. 2.1.

Рис. 2.1. Организационная структура ЗАО «Рабочий»

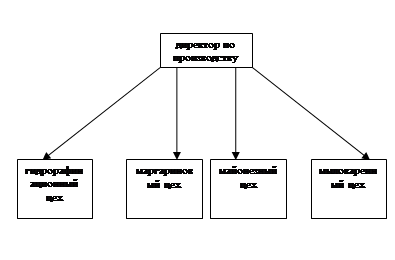

Производственная структура предприятия построена по линейному принципу.

ЗАО «Рабочий» имеет следующую производственную базу:

· гидрорафинационный цех – в данном цехе происходит очистка растительного масла путем гидрорафинации масел и жиров;

· маргариновый цех – цех выпускает маргарин и подсолнечное масло «Аведовъ» и «Щедрое лето»;

· майонезный цех – производит майонез нескольких наименований «Провансаль», «Провансаль-Домашний», «Провансаль-Южный», «Провансаль-Прима», «Провансаль-Дачный» и соус-кетчуп томатный слабо-острый «Щедрое лето»;

· мыловаренный цех – выпускает более 10 наименований хозяйственного и туалетного мыла: в том числе «Детское», «Чебурашка», «Зайка», «Ординарное»;

На рис. 2.2 представлена производственная структура предприятия.

Рис 2.2. Производственная структура ЗАО «Рабочий»

Разработанная ЗАО «Рабочий» стратегия развития основана на реструктуризации бизнеса. Основными направлениями являются развитие маркетинга и дистрибьюции.

Первоочередными задачами реструктуризации стали оптимизация процессов управления предприятием и сосредоточение усилий на масложировом направлении. Решение этих задач позволит сделать структуру бизнеса более прозрачной и понятной.

Новая агрессивная маркетинговая стратегия ставит перед собой амбициозные цели: удвоить объемы продаж майонеза и мыла, увеличить долю на рынке Южного Федерального Округа маргарина до 35% и выйти на рынок фасованного растительного масла с достижением доли не менее 5-7%. Достичь этих результатов предприятие планирует за счет оптимизации продуктового портфеля – вывода с рынка марок, доля продаж которых в портфеле холдинга составляет менее 1%, и активного продвижения сильных продуктов на рынок Южного Федерального Округа. К концу 2005 года предприятие сосредоточит свои усилия на развитии 4 марок майонеза, 2 марок мыла, 5 марок маргарина, и новой марки фасованного растительного масла. При этом сильные локальные марки в регионах, где доля продуктов составляет 60% и более, будут сохранены. Первая масштабная рекламная кампания запланирована на середину 2005 года.

Основной целью дистрибьюционной стратегии является обеспечение максимального присутствия продукции ЗАО «Рабочий» на территории всего Юга России. Предприятие планирует до конца 2005 года обеспечить присутствие своей продукции не менее чем в 40% профильных розничных точек.

Основные показатели финансово-хозяйственной деятельности предприятия представлены в табл. 2.1.

Таблица 2.1

Основные показатели финансово-экономической деятельности ЗАО «Рабочий» в 2000-2004 гг., тыс. руб.

| Показатели |

2000 |

2001 |

2002 |

2003 |

2004 |

| 01 |

02 |

03 |

04 |

05 |

06 |

| Выручка |

72400 |

73100 |

79700 |

83610 |

85200 |

| Себестоимость |

65760 |

65899 |

70167 |

73054 |

75250 |

| Прибыль |

6640 |

7201 |

9533 |

10556 |

9950 |

| Основные производственные фонды |

67665 |

69874 |

74350 |

78581 |

81109 |

| Оборотные средства в товарно-материальных ценностях |

12980 |

14104 |

16007 |

16241 |

16300 |

2.2 Организация бухгалтерской службы предприятия

На предприятии ЗАО «Рабочий» бухгалтерский учет ведется централизованным способом. Централизация учета обеспечивает более действенное руководство и контроль со стороны главного бухгалтера, позволяет целесообразнее распределить труд между работниками учета, более эффективно использовать сетевые ресурсы предприятия.

Учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях ЗАО «Рабочий» осуществляют лишь первичную регистрацию хозяйственных операций.

Бухгалтерия ЗАО «Рабочий» организована по линейному принципу. Все сотрудники бухгалтерии подчиняются непосредственно главному бухгалтеру.

Состав бухгалтерии включает в себя следующих сотрудников:

· бухгалтеров материальной группы, в обязанности которых входят:

– учет приобретения материальных ценностей, их поступления и расходования;

– учет основных средств,

– учет малоценных и быстроизнашивающихся предметов,

– учет тары.

· бухгалтеров по учету оплаты труда, осуществляющих:

– учет затрат труда рабочих,

– исчисление заработной платы работникам,

– контроль за использованием фонда оплаты труда,

– учет всех расчетов с работниками предприятий, бюджетом, Фондом социального страхования и другими ведомствами, связанными с оплатой труда;

· бухгалтеров производственно-калькуляционной группы, где ведется:

– учет затрат на производство,

– калькуляция себестоимости продукции, выявление результатов внутризаводского хозрасчета, составляется отчетность о производстве;

· бухгалтера группы учета готовой продукции, где осуществляется учет готовой продукции на складах и ее реализации;

· бухгалтера общей группы, работники которой ведут учет остальных операций и Главную книгу, составляют бухгалтерский баланс и другие формы финансовой отчетности;

· кассиры, осуществляющие выдачу наличных денежных средств.

Организационная структура бухгалтерии предприятия представлена на рис. 2.3.

![]()

Рис. 2.3. Структура бухгалтерии ЗАО «Рабочий»

2.3 Анализ учетной политики ЗАО «Рабочий»

Бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной деятельности) на предприятии ведется с применением рабочего плана счетов бухгалтерского учета.

Для оформления хозяйственных операций применяются формы первичных документов, содержащиеся в альбомах унифицированных (типовых) форм первичной учетной документации, утвержденных Постановлениями Госкомстата РФ.

Первичные документы, поступающие в бухгалтерию, подлежат обязательной проверке. Проверка осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей).

Первичные документы, прошедшие обработку, должны иметь отметку, исключающую возможность их повторного использования (дату записи в учетный регистр и подпись работника бухгалтерии, ответственного за их обработку).

На предприятии бухгалтерский учет ведется в автоматизированной форме с применением компьютерной программы «1С: Предприятие».

Налоговый учет ведется на основании регистров бухгалтерского учета с формированием отдельных регистров налогового учета в случае возникновения существенных расхождений в методике формирования налоговой базы и методики отражения хозяйственных операций в бухгалтерском учете.

Согласно п. 4 ПБУ 6/01, активы учитываются в составе основных средств, если они:

· используются в производстве продукции, при выполнении работ, оказании услуг, либо для управленческих нужд;

· используются дольше 12 месяцев;

· в дальнейшем будут приносить организации доход;

· не будут в обозримом будущем проданы.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости в соответствии с п. 8-13, 16 ПБУ 6/01 «Учет основных средств», утвержденным приказом МФ РФ от 30.03.2001 № 26н.

Начисление амортизации производится линейным способом ежемесячно в размере 1/12 годовой суммы, с отражением суммы накопленной амортизации на отдельном счете.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации.

Материально-производственные запасы принимаются к бухгалтерскому учёту по фактической себестоимости, определяемой в соответствии с п. 6-11, 13-15, 26 ПБУ 5/01 «Учёт материально-производственных запасов», утвержденным приказом МФ РФ от 09.06.2001г. № 44н.

Доходы (выручка) от обычных видов деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величины дебиторской задолженности без учета сумм налогов (НДС, акцизов, НСП, экспортных пошлин) и иных аналогичных обязательных платежей в соответствии с п. 6 ПБУ 9/99, утвержденным приказом МФ РФ от 06.05.1999 г. № 32н (в редакции приказа МФ РФ от 30.03.2001 г. № 27н).

Доходы (выручка) от обычных видов деятельности признается в бухгалтерском учете при выполнении условий п. 12 ПБУ 9/99, утвержденным приказом МФ РФ от 06.05.1999 г. № 32н (в редакции приказа МФ РФ от 30.03.2001 г. № 27н) по мере отгрузки продукции, выставления акта выполненных работ и оказанных услуг.

Прочие поступления (операционные доходы, внереализационные доходы, чрезвычайные доходы) признаются в бухгалтерском учете организации в следующем порядке:

· поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты);

· проценты, полученные за предоставление в пользование денежных средств организации;

· доходы от участия в уставных капиталах других организаций – в порядке, предусмотренном п. 12 ПБУ 9/99, утверждённым приказом МФ РФ от 06.05.1999г. № 32к (в редакции приказа МФ РФ от 30.03.2001г. № 27н).

Расходы по обычным видам деятельности принимаются к бухгалтерскому учёту в сумме, определяемой в соответствии с положениями п. 6 ПБУ 10/99 «Расходы организации», утверждённым приказом МФ РФ от 0б.05.1999г. № ЗЗн (в редакции приказа МФ РФ от 30.03.2001г. № 27н).

Расходы по обычным видам деятельности признаются в бухгалтерском учёте в соответствии с положениями п. 16-19 ПБУ 10/99 «Расходы организации», утверждённым приказом МФ РФ от 06.05.1999г. № ЗЗн (в редакции приказа МФ РФ от 30.03.2001г. № 27н).

Формирование расходов по обычным видам деятельности производится по следующим элементам:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация;

· прочие затраты.

Для целей управления в бухгалтерском учёте учёт расходов ведётся по статьям затрат.

Полученная прибыль по окончании года по фондам не распределяется, организация работает с нераспределённой прибылью.

Правом подписи счетов-фактур наделены следующие категории работников:

· первая подпись – генеральный директор; коммерческий директор, другие сотрудники, уполномоченные приказом по организации.

· вторая подпись – главный бухгалтер другие сотрудники, уполномоченные приказом по организации.

2.4 Организация учета готовой продукции в ЗАО «Рабочий»

Реализация товаров на предприятии ЗАО «Рабочий» регулируется договорами:

· купли-продажи,

· поставки,

· мены,

· комиссии,

· перевозки.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

По договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок (или сроки) производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (отдельные статьи договора поставки регулируется договором купли-продажи).

По договору мены каждая из сторон обязуется передать в собственность другой стороны один товар в обмен на другой.

К договору мены применяются правила о купле-продаже. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его уполномоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. В зависимости от вида транспорта может быть заключен договор фрахтования.

Таким образом, отгрузка товаров предприятием производится в соответствии с заключенными договорами. Предприятие осуществляет реализацию готовой продукции со складов.

Порядок документального оформления продажи товаров зависит от способа отпуска товаров покупателям:

· путем отправления по железной дороге;

· путем отправления водным транспортом;

· путем отправления воздушным транспортом;

· централизованной доставкой автомобильным транспортом.

Моментом исполнения обязанности предприятия передать товар покупателю (если иное не предусмотрено договором) считается момент либо вручения товара покупателю (или указанному им лицу), либо сдача перевозчику для отправки покупателю. Товар считается врученным покупателю с момента его фактического поступления во владение покупателя или указанного им лица.

Моментом перехода риска случайной гибели и случайного повреждения товара на покупателя является момент, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю.

Моментом возникновения права собственности у покупателя является момент передачи ему товара, если иное не предусмотрено законом или договором.

Для организаций, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, моментом продажи является день оплаты товаров (работ, услуг). К организациям этого типа относится и ЗАО «Рабочий».

Оплатой товаров (работ, услуг) признается прекращение встречного обязательства их приобретателя за исключением прекращения встречного обязательства путем выдачи покупателем векселедателем собственного векселя.

В случае неисполнения покупателем обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты признается наиболее ранняя из следующих дат:

· день истечения указанного срока исковой давности;

· день списания дебиторской задолженности.

Готовая продукция ЗАО «Рабочий» учитывается на счете 43 «Готовая продукция» по фактической производственной себестоимости. Учет происходит по следующей схеме (рис. 2.4).

![]()

Рис 2.4.Схема учета готовой продукции на ЗАО «Рабочий»

Товары, приобретенные предприятием для продажи, учитываются по покупной стоимости. Поступление товаров отражается на счете 41 «Товары» по фактической себестоимости их приобретения (заготовления).

При продаже (отпуске) товаров их стоимость списывается по себестоимости каждой единицы.

Товары для розничной торговли учитываются по покупной стоимости.

Покупная стоимость товаров определяется путем суммирования следующих затрат:

· сумм, уплачиваемых в соответствии с договором поставщику (продавцу);

· сумм, уплачиваемых за информационные и консультационные услуги, связанные с приобретением товаров;

· таможенных пошлин и иные платежей;

· невозмещаемых налогов, уплачиваемых в связи с приобретением товаров;

· вознаграждений, уплачиваемых посреднической организации, через которую приобретены товары;

· затрат по заготовке и доставке товаров до складов (баз), включая расходы по страхованию. Данные затраты включают, в частности, затраты за услуги транспорта по доставке товаров до складов (баз), если они не включены в цену, установленную договором, затраты по оплате процентов по кредитам поставщиков (коммерческий кредит).

Товары отгруженные учитываются на счете 45 «Товары отгруженные» по полной фактической себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции (работ, услуг), возмещаемых договорной (контрактной) ценой.

По счету «Товары отгруженные» учет ведется с указанием:

· покупной и продажной стоимости,

· суммы тары,

· налога на добавленную стоимость

· по местам нахождения и отдельным видам отгруженных товаров.

Незавершенное производство учитывается по фактической производственной себестоимости.

По счету «Расчеты с покупателями и заказчиками» учет ведется линейным позиционным методом по каждому покупателю и счету с расшифровкой сумм отдельно по товарам, таре, налогу на добавленную стоимость, а расчетов плановыми платежами – по каждому покупателю.

При этом построение аналитического учета обеспечивает возможность получения данных по:

· покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

· покупателям и заказчикам по неоплаченным в срок расчетным документам;

· авансам полученным;

· векселям, срок поступления денежных средств по которым не наступил;

· векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Аналитический учет по счету «Продажи» ведется по каждому виду проданных товаров.

Счет «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации и определения результата по ним.

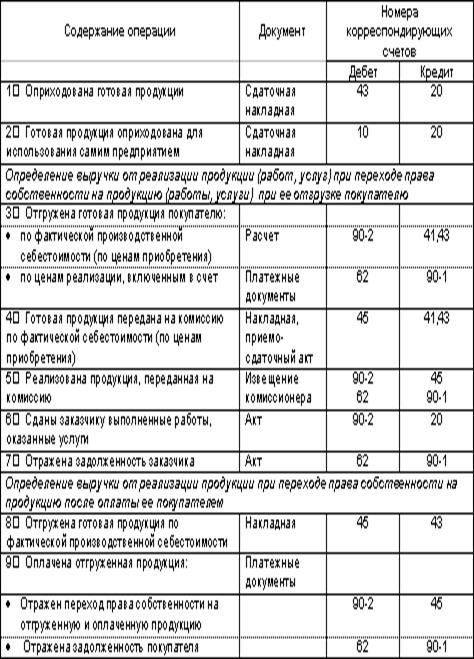

На предприятии используются следующие основные проводки по учету готовой продукции, ее отгрузки, выполненных работ и оказанных услуг (см. рис 2.5).

Рис 2.5. Проводки по учету готовой продукции ЗАО «Рабочий»

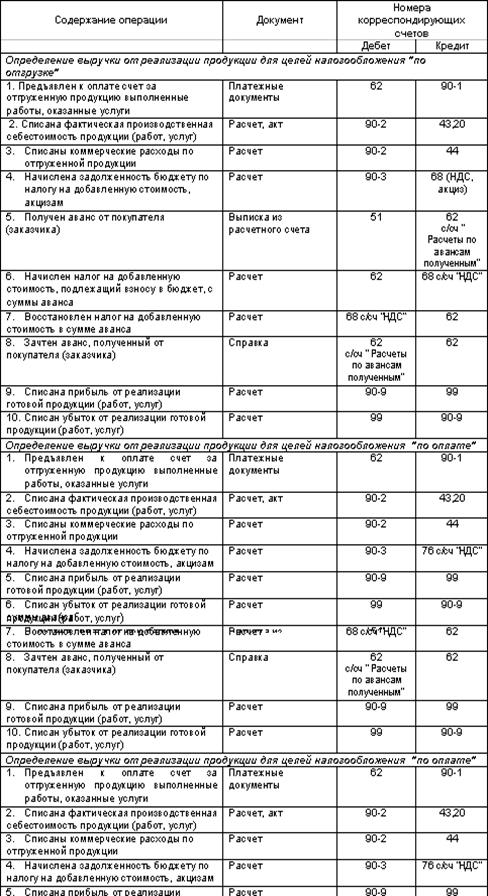

Для учета реализации готовой продукции используются проводки, приведенные на рис. 2.6.

Рис 2.6. Проводки по учету готовой продукции ЗАО «Рабочий»

2.5 Предложения по совершенствованию учета готовой продукции

На основании проведенного анализа можно выделить, прежде всего, сложную ситуацию в плане автоматизации предприятия. Многие подразделения используют в работе логически и технически разрозненное программное обеспечение. Пользователям приходится неоднократно заносить в разные программы одну и ту же информацию. В каждом отделе экономисты используют свои формы в Excel. Бухгалтерия работает на программах, разработанных сторонней организацией.

Проблемы существуют и в управлении сбытовой сетью, реализующей продукцию с коротким сроком годности; в области контроля расходов сырья, как в натуральном выражении, так и в стоимостном выражении, необходимо учитывать различные сорта одноименного сырья и готовой продукции.

В качестве путей решения проблемы предлагается внедрить на предприятии информационную систему «Парус».

С помощью информационной системы предстоит обеспечить прозрачный механизм управления реализацией готовой продукции и материально-техническим снабжением производства.

Для предприятий масложировой промышленности актуальна проблема оперативного управления складскими запасами, так как они выпускают продукцию с ограниченными сроками годности. Поэтому в первую очередь на фабрике необходимо полностью автоматизировать процессы логистики – внедрить модуль «Управление закупками, складом, реализацией». Созданная информационная система позволит контролировать остатки продукции на складах, автоматически разносить платежи (в том числе взаиморасчеты) по накладным, анализировать дебиторско-кредиторскую задолженность клиентов, получать оперативные отчеты по закупкам и хранению, аналитические отчеты по сбыту. Это обеспечивает прозрачность всей логистической цепочки: от кладовщика – до генерального директора, что сводит к нулю возможность злоупотреблений.

Важно подчеркнуть, что блок управления закупками, складом и реализацией играет важную роль в системе управления контролем качества продукции. Необходимо автоматизировать производственный учет во всех цехах, наладить учет выработки готовой продукции и полуфабрикатов, их перемещения в экспедицию. В системе «Парус» также формируются и отрабатываются акты списания и оприходования готовой продукции и составляются отчеты для бухгалтерии.

Системой «Парус» поддерживаются различные схемы приема товаров от поставщиков, прием на ответственное хранение, на реализацию. Предусмотрена возможность оформления «неотфактурованных поставок» – товаров, которые по тем или иным причинам требуется принять на склад и пустить в продажу до поступления необходимых сопроводительных документов. В дальнейшем при регистрации полученных от поставщика сопроводительных документов они автоматически «связываются» с реальными продажами товаров.

В системе реализован детальный оперативный учет товаров на складах, обеспечивается полный контроль товарных запасов предприятия в оптовой и розничной торговле. Все складские операции фиксируются с помощью соответствующих документов – поступление товаров, перемещение товаров, реализация товаров, инвентаризация и т.п. Система позволяет вести учет товаров в различных единицах измерения (упаковках), складской учет на множестве складов (мест хранения).

Поддерживается раздельный учет собственных товаров, товаров, принятых и переданных на реализацию, товаров, принятых на ответственное хранение, а также учет возвратной тары.

Реализован учет готовой продукции по партиям, в том числе по серийным номерам, срокам годности и сертификатам, обеспечивается контроль правильности списания серийных номеров, товаров с определенными сроками годности и сертификатами. Расчет себестоимости ведется по методам FIFO и LIFO. Поддерживается ведение партионного учета в разрезе складов, возможность задания произвольных характеристик партии (цвет, размер и т.д.).

Система «Парус» позволяет вести учет различных видов накладных расходов – затрат на транспортировку, хранение, оплаты пошлин и акцизов, услуг как собственных, так и сторонних организаций и т.д. Эти расходы могут быть отнесены на себестоимость товаров. В зависимости от характера накладных расходов их распределение по товарным позициям может производиться пропорционально стоимости поступивших товаров, их весу или количеству.

Эффективная работа с клиентами – один из ключевых факторов повышения рентабельности и надежности бизнеса в условиях высокой конкуренции. «Парус» включает комплекс средств, позволяющих компании поставить заботу о клиентах на индустриальную основу:

· отслеживать каждое обращение, эффективно использовать каждый контакт;

· строить систему взаимоотношений, оптимально организовать работу с различными категориями клиентов;

· оперативно реагировать на запросы клиентов, четко планировать взаимодействие с ними;

· оценивать результаты различных маркетинговых и рекламных акций по привлечению клиентов.

Сегментирование покупателей с использованием интегрированного ABC(XYZ) – анализа позволяет автоматически разделить клиентов:

· на классы «А» (важный), «В» (средней важности) и «С» (низкой важности), исходя из того, какова доля этих клиентов в выручке или прибыли компании;

· по статусам (потенциальный, разовый, постоянный, потерянный) и по регулярности закупок – стабильные (X-класс), нерегулярные (Y-класс), эпизодические (Z-класс).

Результаты такого анализа помогают оптимально организовать работу и распределить усилия сотрудников. Например, обеспечить приоритетную обработку заказов важных постоянных клиентов, закрепить за ними наиболее опытных и ответственных специалистов, самых активных и «пробивных» менеджеров ориентировать на работу с перспективными потенциальными клиентами и т.д.

Система позволяет также отслеживать историю изменения статусов клиентов. Это помогает выявить, в какой момент изменилось отношение клиента к компании, и какие действия к этому привели.

Система «Парус» позволяет оценить и сопоставить работу менеджеров, отвечающих за продажи и работу с клиентами, по целому ряду показателей:

· по полноте заполнения базы данных контактной информацией;

· по количеству контактов с покупателями;

· по анализу изменения стадий взаимоотношений с покупателями;

· по коэффициенту удержания покупателей;

· по количеству выполненных заказов;

· по объемам продаж и принесенной прибыли.

Эти оценки могут использоваться для построения объективной системы мотивации персонала, отражающей специфику задач, решаемых различными категориями менеджеров.

Система «Парус» обеспечивает детальный учет и непрерывный контроль взаиморасчетов с контрагентами, поддерживает различные уровни детализации взаиморасчетов вплоть до отдельных операций.

Система позволяет отражать реальные особенности взаимоотношений с контрагентами, например, объединить в управленческом учете взаиморасчеты с группой юридических лиц, рассматривая их в качестве единого контрагента, или наоборот, организовать раздельный контроль взаиморасчетов с различными структурными единицами одной компании.