| Скачать .docx |

Курсовая работа: Бухгалтерская финансовая отчетность на примере ЗАО ЛОГИКА

КУРСОВАЯ РАБОТА

Бухгалтерская (финансовая) отчетность на примере ЗАО "ЛОГИКА"

Содержание

1. Перспективы применения МСФО в России и в международной практике.

1.1 Роль международных стандартов финансовой отчетности в развитии учета

1.2 Значение перехода бухгалтерского учета на международные стандарты финансовой отчетности

2.1 Оценка финансовой структуры баланса

2.1.1 Оценка источников формирования капитала.

2.1.2 Оценка имущественного состояния предприятия

2.1.3 Оценка финансовой устойчивости предприятия.

2.2.4 Оценка платежеспособности предприятия

3. Составление отчетности ЗАО «ЛОГИКА»

Список используемой литературы

Введение

Необходимость перехода на МСФО определяется общей стратегией реформ, ориентированных на построение рыночной экономики в стране. Рыночная экономика должна иметь соответствующие элементы инфраструктуры. Поскольку бухгалтерский учет и финансовая отчетность являются элементами инфраструктуры, то речь идет о построении системы учета и отчетности, соответствующей новым рыночным условиям. В деловом и профессиональном мире признано, что в наибольшей степени соответствует рыночной экономике система финансовой отчетности, описываемая Международными стандартами финансовой отчетности (МСФО). Она обеспечивает рынок полезной широкому кругу заинтересованных пользователей финансовой информацией, позволяет по-новому, эффективно построить управление компанией, является важной составляющей качественного корпоративного управления компанией. Понимая все это, Правительство Российской Федерации определило в качестве главного средства реформирования системы учета и отчетности внедрение МСФО.

Использование международных стандартов при подготовке отчетности, раскрываемой рынку, повышает шансы компании на успех. Рынок откликается на любые шаги, позволяющие снять неопределенность в отношении компании. МСФО изначально разрабатываются как стандарты, позволяющие раскрывать достаточный для рынка объем информации о компании, ее финансовом положении и финансовых результатах деятельности. Использование международных стандартов позволяет:

- предоставить рынку больший объем информации о компании;

- делает компанию более прозрачной с финансовой точки зрения;

- компания становится более конкурентоспособной в борьбе за источники финансирования.

Практика свидетельствует, что если компания имеет отчетность по международным стандартам, то, во-первых, она имеет доступ на международные рынки капитала, и, во-вторых, ей удается привлекать финансирование с рынка (и не только международного) на более выгодных условиях. Действительно, компания предоставляет достаточный объем информации о себе, что позволяет заимодавцу, потенциальному инвестору понять и оценить риски, с которыми связано предоставление финансирования. Использование МСФО при подготовке отчетности российской компании делает ее более конкурентоспособной в борьбе за источники финансирования.

Бухгалтерский баланс - это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств предприятий, организаций, бюджетных учреждений. Бухгалтерский баланс составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Имеет форму двухсторонней таблицы: левая сторона – актив – характеризует состав, размещение и использование средств; правая сторона – пассив – источники образования средств. Балансовые показатели отдельных видов средств и источников их образования носят название балансовых статей которые в соответствии с их экономическим содержанием сгруппированы в активы и пассивы, как правило, в шесть разделов. Бухгалтерский баланс позволяет определить обеспеченность предприятия собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежеспособной дисциплины и т.п., а также дать общую оценку финансового состояния предприятия или организации.

Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, профессиональная и общеобразовательная подготовка персонала и т.п.

1. Перспективы применения МСФО в России и в международной практике.

1.1 Роль международных стандартов финансовой отчетности в развитии учета

Система бухгалтерского учета представляет собой важнейший элемент инфраструктуры рыночной экономики, связывающий воедино как частные, так и государственные организации. Она отражает состояние хозяйственных единиц и миллиарды заключаемых в обществе сделок. На ее основе устанавливаются баланс интересов вовлеченных в сделку сторон, цены, ставки процента, принимаются инвестиционные решения. Безусловно, следует отметить, что не менее важна и ее информационная составляющая: “система бухгалтерского учета является элементом инфраструктуры рыночной экономики прежде всего потому, что она представляет информацию, необходимую для принятия хозяйственных решений в частном секторе и политических - в государственном”. Так же система бухгалтерского учета обеспечивает информацией целый комплекс общественно-экономических связей, среди которых можно выделить и такие, как например кредитор - заемщик, продавец - покупатель, владелец капитала - компания или финансовый институт и т.д. Но система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации. Формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций. Изменение этой системы, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России и “именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности”.

Сегодня российский бухгалтерский учет находится в стадии реформирования, перехода на международные стандарты. Международные стандарты бухгалтерского учета определяют различия между учетной политикой и основными понятиями, концепциями бухгалтерского учета. Концепция бухгалтерского учета - это “основные базовые принципы, исходя из которых должна формироваться политика бухгалтерского учета и составляться финансовая отчетность”. Основные концепции бухгалтерского учета изложены в международном стандарте № 1, которые можно сопоставить с первым российским бухгалтерским стандартом “Учетная политика предприятия” (ПБУ 1/94).

Политика бухгалтерского учета в соответствии с международными стандартами - это “ конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовой отчетности”.

Основной целью финансовых отчетов является представление информации о финансовом положении, деятельности и изменении в финансовом положении предприятия, которая полезна широкому кругу пользователей при принятии экономических решений. Финансовые отчеты также показывают результаты, полученные руководством из доверенных им ресурсов, так как многие пользователи могут пожелать оценить эффективность управления и ответственность руководства. Финансовая отчетность составляется и представляется для внешних пользователей многими компаниями во всем мире. Хотя эти финансовые отчеты могут показаться одинаковыми в разных странах, существуют различия, вызванные вероятно, разными социальными, экономическими и юридическими условиями. Кроме того, в разных странах при установлении национальных стандартов ориентируются на разных пользователей финансовой отчетности.

Эти различные условия привели к возникновению и использованию определений элементов финансовой отчетности, например, таких как активы, обязательства, капитал, доходы и расходы. Это также привело к использованию разных критериев для признания статей в финансовой отчетности в предпочтении, отдаваемом различным системам измерения. Не остались без внимания и сфера применения финансовой отчетности, и раскрытия, осуществляемые в ней.

Безусловно, независимо от того, как построен бухгалтерский учет, цель его заключается в том, чтобы предоставить достоверную информацию о деятельности организации, полезную для принятия управленческих решений. Однако, финансовая отчетность, составленная по российским стандартам существенно отличается от информации, подготовленной в соответствии с МСФО.

Разработкой и совершенствованием международных стандартов учета, занимается специальная организация - Комитет по международным стандартам бухгалтерского учета, созданный еще 29 июня 1973 года в соответствии с соглашением бухгалтерских органов Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и Северной Ирландии, а также США. Деятельность комитета направляется советом, состоящим из представителей 13 стран и 4 организаций.

Комитет по международным стандартам бухгалтерского учета определяет свои задачи следующим образом:

- формулировать и публиковать в интересах общественности стандарты бухгалтерского учета, которые необходимо соблюдать при составлении финансовых отчетов, и способствовать их всемирному внедрению и соблюдению;

- проводить общую работу по улучшению и гармонизации правил, стандартов бухгалтерского учета и методик составления и подачи финансовых отчетов.

Процесс разработки и утверждения международных стандартов включает множество этапов и аналитических стадий, в том числе изучение национальных и региональных бухгалтерских требований и практики, а также других соответствующих материалов, детальный анализ всех вопросов, связанных с темой разрабатываемого стандарта, публикацию и обсуждение проекта международного стандарта учета организациями-представителями различных стран, внесение необходимых корректировок и изменений и последующее утверждение стандарта комитетом.

Комитет по международным стандартам финансовой отчетности призван сузить национальные различия путем сближения правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Дальнейшая гармонизация наилучшим образом может быть достигнута путем сосредоточения внимания на финансовой отчетности, составляемой в целях обеспечения информацией, необходимой в процессе принятия экономических решений.

Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности — МСФО (IAS) была принята постановлением Правительства РФ от 6 марта 1998 г. № 283. Целью реформирования системы бухгалтерского учета является приведение национальной системы в соответствие с требованиями, как рыночной экономики, так и с международными стандартами финансовой отчетности. Основные задачи настоящей реформы состоят в следующем:

- сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

- обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Для достижения цели Программы реформа будет проводиться по следующим основным направлениям: международное сотрудничество, совершенствование нормативного правового регулирования, кадровое обеспечение, формирование нормативной базы, методическое обеспечение. В соответствии с этими направлениями был составлен план мероприятий. Главная задача реформы состоит в создании достаточно приемлемых условий последовательного, успешного и рационального выполнения системой бухгалтерского учета присущих ей функций в экономической среде. Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Рассмотрим положительные и отрицательные черты международных стандартов финансовой отчетности. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение лучшей современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

При этом международные стандарты позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Совокупность разных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие методов учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

К тому же внедрению стандартов во всем мире препятствуют такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета.

Таким образом, трансформация финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности (МСФО) в последнее время становится все более актуальной. Трансформированная в соответствии с МСФО финансовая отчетность является одним из важных шагов, открывающих российским организациям возможность приобщения к международным рынкам капитала.

В современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Если компания имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для ее развития.

Допустим, компания попадает в число тех избранных, кто при соблюдении прочих условий может рассчитывать на иностранное финансирование. Если же компания не имеет требуемой отчетности, она, с точки зрения западного инвестора, не заслуживает доверия и не может рассматриваться как конкурентоспособная в соревновании с другими соискателями капитала. Всем известно, что капитал, особенно иностранный, требует “прозрачности” финансовой информации о деятельности компаний и отчетности менеджмента перед инвесторами. У инвестора должна быть возможность проследить, как используется предоставленный им капитал. Нам предстоит ответить на вопрос, почему же так важен переход российского бухгалтерского учета на международный уровень.

Международная практика показывает, что отчетность, трансформированная согласно МСФО, отличается высокой информативностью и полезностью для пользователей. С самого начала стандарты разрабатываются исходя из потребностей конкретных пользователей. При выборе того или иного методического подхода основным критерием служит полезность информации для принятия экономических решений.

Использование международных стандартов даст возможность рационализировать и оптимизировать информационные системы западных и российских компаний.

1.2 Значение перехода бухгалтерского учета на международные стандарты финансовой отчетности

Одна из проблем, стоящих перед бухгалтерами, такова, что целый ряд различных групп пользователей может быть заинтересован в финансовых отчетах предприятия, и скорее всего невозможно точно удовлетворить все их потребности. В большинстве стран требуется, чтобы финансовые отчеты отвечали потребностям членов или акционеров компании. Эта группа наиболее вероятно заинтересована в непосредственных результатах деятельности организации и имеет наиболее широкие требования. Обычно считается, что если их потребности будут удовлетворены, то в значительной степени будут удовлетворены и потребности других пользователей. Однако, в соответствии с российским законодательством “пользователями бухгалтерской информации являются руководители, учредители и собственники имущества организации, а также внешние инвесторы, кредиторы и иные заинтересованные стороны”. Из этого видно, что ни налоговые органы, ни различного рода внебюджетные фонды не отнесены к первому уровню потребителей бухгалтерской информации, но на протяжении уже достаточно длительного времени бухгалтерский учет на предприятиях и в организациях различных форм собственности строился именно на принципах приоритетности интересов налоговых органов и многих других контролирующих органов перед интересами собственников. Поэтому, кроме учредителей, инвесторов и кредиторов, пользователями учетной информации также являются:

- служащие, заинтересованные в гарантиях занятости, возможности роста карьеры, стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, пенсии и т.д.;

- поставщики и прочие торговые кредиторы, весьма заинтересованные в информации о кредитоспособности предприятия, т.к. именно она дает возможность определить, будет ли в срок погашена задолженность перед ними. Торговые кредиторы, вероятно, будут интересоваться компаниями на протяжении более короткого периода времени, чем заимодавцы, если только они не зависят от продолжения работы компании, как основного покупателя;

- постоянные клиенты, заинтересованные в постоянном стимулировании деятельности, особенно если отношения строятся на долгосрочной основе;

- правительственные и государственные учреждения, которые заинтересованы в распределении ресурсов и, таким образом, в деятельности компаний. им также требуется информация для того, чтобы регулировать деятельность компаний, определять налоговую политику, размер национального дохода. Они интересуются налоговыми поступлениями, а что касается более крупных предприятий - информацией для экономического прогнозирования;

- общественность компании оказывает разнообразное воздействие на членов общества. Например, компании могут вносить значительный вклад в местную экономику самым разным образом, в том числе через количество предоставляемых рабочих мест и опеку местных поставщиков. Финансовая отчетность может помочь общественности, предоставляя информацию о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности. Пользователи могут интересоваться различными аспектами финансовых отчетов в зависимости от их связи с предприятиями. Например, краткосрочные кредиторы, вероятно, более заинтересованы в ликвидности и платежеспособности предприятия, чем в его прибыльности. Различные потребности создают ограничения в использовании финансовых отчетов;

- покупателей интересует информация о стабильности компании, особенно, когда они имеют с ней долгосрочные отношения.

Хотя все информационные потребности не могут быть удовлетворены финансовой отчетностью, существуют потребности общие для всех пользователей. Поскольку инвесторы являются поставщиками капитала для компании, предоставление информации, удовлетворяющей их потребности, также будут удовлетворять большинство потребностей других пользователей финансовой отчетности.

Поскольку существуют некоторые различия в составе бухгалтерской отчетности, в системе контроля и управления, то следует обратить внимание и на организационную структуру управления предприятием на международном уровне. При этом, например, система управления мультинациональной корпорацией может классифицироваться по различным признакам, например, по виду продукции, по региональному признаку и т.д.

В составе бухгалтерской отчетности российских организаций и западных компаний можно выделить следующие формы (Таблица № 1):

Таблица № 1.

| Состав бухгалтерской отчетности российских организаций |

Состав бухгалтерской отчетности западных компаний |

| Бухгалтерский баланс |

Баланс |

| Отчет о прибылях и убытках |

Отчет о прибылях и убытках |

| Отчет о движении капитала |

Отчет о накопленной нераспределенной прибыли |

| Отчет о движении денежных средств |

Отчет о движении денежных средств |

| Приложение к бухгалтерскому балансу |

Отчет об изменении финансового состояния или отчет об использовании и источниках средств |

| Аудиторское заключение (в случае, если отчетность организации подлежит обязательному аудиту в соответствии с федеральными законами) |

Отчет об изменениях в собственном капитале |

| Пояснительная записка |

Пояснительная записка |

Комментируя вышеприведенную таблицу, необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации. Например, в соответствии с международными стандартами могут быть приняты различные формы балансового отчета, что отличается от российских принципов, предусматривающих четкое ограничение количества и видов показателей, включаемых в баланс организации, а также его форму. Однако МСФО предусмотрено несколько основных составляющих, подлежащих включению в состав балансового отчета: основные средства, оборотные средства, краткосрочные обязательства, долгосрочные обязательства, капитал и резервы. На первый взгляд, разделы практически ничем не отличаются от российской классификации показателей, включаемых в отчет, но при детальном анализе можно выявить существенные различия. Также, согласно требованиям международных стандартов Отчет о прибылях и убытках показывает такую прибыль, которая была фактически зарегистрирована и реализована в текущем отчетном периоде.

Российские организации, заинтересованные привлечь иностранный капитал и выходящие на мировой экономический рынок, встают перед проблемой трансформации российской бухгалтерской отчетности в соответствии с международными стандартами.

Области, в которых пользователям требуется информация для принятия решений, включают следующие проблемы:

- принятие решений об оставлении, увеличении или продаже своих инвестиций;

- утверждение прежнего или смена руководства;

- предоставление ссуды предприятию;

- перспективы развития торговли с предприятием.

При переходе страны к рыночным отношениям специалисты сталкиваются с тем, что необходима единая система исчисления прибыли, налогооблагаемой базы, условий инвестирования и т.д. Проблема, безусловно, носит глобальный характер и приводит к тому, что становится необходимым унифицировать бухгалтерский учет.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т. е. находились в относительной “гармонии” друг с другом.

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности, — КМСФО (International Accounting Stardards Committee, IASC), разрабатывая и публикуя Международные стандарты финансовой отчетности — МСФО (International Accounting Stardards, IAS). Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. Что касается внедрения единых стандартов, то этого следует добиваться не законодательным путем, а путем добровольного соглашения профессиональных организаций стран.

2. Использование бухгалтерского баланса для оценки финансового положения предприятия и принятие управленческих решений по повышению эффективности хозяйственной деятельности

Эффективность функционирования любого предприятия требует не только согласованной работы всех производственных звеньев, структурных подразделений, но и систематической работы по совершенствованию системы управления. Принятие правильных управленческих решений во многом достигается с помощью систематического анализа производственно-хозяйственной деятельности и, прежде всего, финансового состояния предприятия.

Финансовое состояние предприятия проводиться на основе данных бухгалтерского баланса (форма №1).

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе деятельности происходит непрерывный кругооборот капитала. Изменяется структура средств и источников их формирования. Предприятие так должно организовать этот кругооборот что бы обеспечить постоянное превышение доходов над расходами с целью создания условий для самореализации. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности, и наоборот. Внешней характеристикой является платежеспособность организации, а внутренняя финансовая устойчивость, отражающая сбалансированность внутренних товаров и денежных потоков.

Целью проведения оценки, является своевременное выявление и устранение недостатков в кругообороте капитала, найти резервы улучшения финансового состояния.

2.1 Оценка финансовой структуры баланса

Оценка финансовой структуры баланса состоит из: оценки источников формирования капитала и имущественного состояния предприятия.

2.1.1 Оценка источников формирования капитала

По принадлежности источники делятся на: собственные и заемные, заемные в свою очередь делятся на: долгосрочные обязательства, краткосрочные обязательства и кредиторская задолженность.

Собственные средства – это основа самостоятельности и независимости предприятия, но они, как правило, ограничены в размерах и организации по причине нехватки средств могут потерять свои рыночные позиции, да и финансирование только за счет них не всегда выгодно. Если организация имеет возможность обеспечить более высокий уровень отдачи заемных средств в сравнении с платой за пользование ими, то их следует привлекать.

Соотношение собственные и заемных средств позволяет дать оценку рыночной устойчивости предприятия. С этой целью использую данные формы №-1 «Бухгалтерский баланс», рассчитывают показатели:

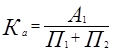

1. коэффициент финансовой автономии

![]()

Его увеличение свидетельствует об улучшении рыночной устойчивости.

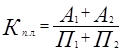

2. коэффициент финансовой зависимости

![]()

При его увеличении рыночная устойчивость снижается. Его рассчитывают в целом по всем заемным средствам и отдельно по краткосрочным и долгосрочным обязательствам.

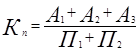

3. коэффициент финансового риска «Плечо финансового рычага»

![]()

Если он увеличивается, то рыночная устойчивость снижается.

2.1.2 Оценка имущественного состояния предприятия

Оценка имущественного положения и анализ структуры капитала предприятия позволяют осуществить стоимостную оценку средств, числящихся на его балансе, определить структур активов предприятия которые оказывают существенное влияние на финансовое состояние предприятия.

Оценка имущественного положения и анализ структуры капитала включает анализ основного и оборотного капитала.

При анализе состояния динамики и состава основного капитала, основное внимание уделяют изучению основных фондов, соотношения в них активной и пассивной частей.

2.1.3. Оценка финансовой устойчивости предприятия

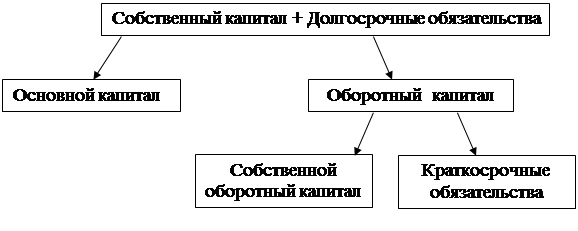

Обеспечение сбалансированности притока и оттока денежных средств обеспечивается уравновешенность активов и пассивов по срокам использования. В связи, с чем каждая из групп активов имеет свои источники финансирования. Основной капитал образуется за счет собственных средств и долгосрочных обязательств, а оборотный капитал за счет краткосрочных обязательств, собственного капитала (средств) и кредиторской задолженности. Изучение финансовой устойчивости начинается с анализа использования собственного капитала. Определяют, какой объем собственных средств используется в образовании капитала.

|

Для этого необходимо из суммы собственного капитала и долгосрочных обязательств вычесть сумму основного капитала. При анализе использованных собственных средств рассчитывают коэффициент маневренности собственного капитала.

![]()

Чем он выше, тем больше часть собственного капитала, находящегося в обороте.

Финансовая устойчивость предприятия оценивается соотношением плановых источников средств (собственный капитал и краткосрочные обязательства) и производственных запасов.

2.2.4 Оценка платежеспособности предприятия

Под платежеспособностью предприятия понимают его возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности заключается в оценке ликвидности баланса. С этой целью активы группируются по степени ликвидности, а пассивы по срочности погашения.

Группы активов:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения.

А2 – быстро реализуемые активы (готовая продукция, товары отгруженные, дебиторская задолженность.

А3 – медленно реализуемые активы (запасы за исключением готовой продукции и товаров отгруженных; НДС, прочие оборотные активы).

Группы пассивов:

П1 – наиболее срочные обязательства (кредиторская задолженность).

П2 – краткосрочные обязательства (краткосрочные кредиты займы).

П3 – долгосрочные обязательства (долгосрочные кредиты и займы).

![]() А1 ≥ П1

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

Если выполняется такое условие, то предприятие обладает абсолютной ликвидностью (или идеальной платежеспособностью).

Для комплексной оценки платежеспособности предприятия применяют показатель общей ликвидности:

![]()

где:

![]() - весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

- весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

![]() ;

; ![]()

Для определения платежеспособности на будущее (перспективу) используются показатели.

1) Коэффициент абсолютной ликвидности

Он характеризует платежеспособность на текущий момент времени.

2) Коэффициент промежуточной ликвидности:

Он характеризует платежеспособность на период оборачиваемости дебиторской задолженности.

3) Коэффициент покрытия

Характеризует платежеспособность на период оборачиваемости производственных запасов.

3. Составление отчетности ЗАО «Логика»

Таблица 1 Остатки по счетам бухгалтерского учета

| № сч. |

Наименование счета |

Остаток на 01.01 |

Остаток на 01.12 |

||

| Дебет |

Кредит |

Дебет |

Кредит |

||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 01 |

Основные средства |

3 990 702 |

4 083 702 |

||

| 02 |

Амортизация основных средств |

1 163 500 |

1 341 760 |

||

| 04 |

Нематериальные активы |

38 500 |

38 500 |

||

| 05 |

Амортизация НМА |

7 700 |

9 240 |

||

| 08 |

Вложения во внеоборотные активы |

290 000 |

197 000 |

||

| 10 |

Материалы, в т.ч.10 |

272 169 35 412 |

1 123 646 65 614 |

||

| 19 |

НДС по приобретенным ценностям |

54 434 |

41 548 |

||

| 20 |

Основное производство |

687 510 |

844 890 |

||

| В т. ч. изделие А изделие В |

487 500 200 010 |

604 638 240 252 |

|||

| 43 |

Готовая продукция |

649 532 |

295 280 |

||

| 45 |

Товары отгруженные |

1 268 688 |

779 139 |

||

| 50 |

Касса |

510 |

510 |

||

| 51 |

Расчетные счета |

418 825 |

271 968 |

||

| 58 |

Финансовые вложения |

60 000 |

160 000 |

||

| в т.ч. краткосрочные |

- |

100 000 |

|||

| Долгосрочные |

60 000 |

60 000 |

|||

| 60 |

Расчеты с поставщиками и подрядчиками |

1 315 000 |

769 442 |

||

| 66 |

Расчеты по краткосрочным кредитам и займам |

329 600 |

1 727 288 |

||

| 68 |

Расчеты по налогам и сборам |

427 048 |

510 820 |

||

| 69 |

Расчеты по социальному страхованию и обеспечению |

178 065 |

270 938 |

||

| 70 |

Расчеты с персоналом по оплате труда |

453 757 |

427 849 |

||

| 71 |

Расчеты с подотчетными лицами |

720 |

- |

||

| 73 |

Расчеты с персоналом по прочим операциям |

28 730 |

7 408 |

||

| 75-1 |

Расчеты по вкладам в уставной (складочный) капитал |

120 580 |

20 580 |

||

| 75-2 |

Расчеты по выплате доходов |

12 700 |

2 700 |

||

| 76 |

Расчеты с разными дебиторами и кредиторами |

84 200 |

70 400 |

64 700 |

35 700 |

| 80 |

Уставный капитал |

3 000 000 |

3 000 000 |

||

| 82 |

Резервный капитал |

185 000 |

185 000 |

||

| 83 |

Добавочный капитал |

357 280 |

537 280 |

||

| 84 |

Нераспределенная прибыль (непокрытый убыток) |

178 640 |

98 640 |

||

| 96 |

Резервы предстоящих расходов |

290 000 |

65 586 |

||

| 97 |

Расходы будущих периодов |

3 850 |

3 850 |

||

| 97 |

Доходы будущих периодов |

260 |

500 |

||

| 99 |

Прибыли и убытки |

- |

- |

237 098 |

921 635 |

| Итого |

7 968 950 |

7 968 950 |

8 169 819 |

8 169 819 |

|

Хозяйственные операции за декабрь

Таблица 2

| № п\п |

Наименование документа |

Содержание хозяйственной операции |

Сумма, руб |

Корреспонденция счетов |

|

| Дебет |

Кредит |

||||

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1 |

Выписка банка из расчетного счета |

Поступило на расчетный счет: а) от покупателей за отгруженную им продукцию б) возврат ранее предоставленных займов, в том числе процентов – 12 000 руб. в) штраф от ОАО “Точмаш” за поставку некачественных комплектующих изделий г) краткосрочная ссуда банка |

650 000 72 000 12 000 25 100 500 000 |

51 51 58 51 51 |

90,1 58 91,1 76 66 |

| Итого: |

1 259 100 |

||||

| 2 |

Накладная |

Списана оплаченная готовая продукция |

400 000 |

90,2 |

45 |

| 3 |

Выписка банка из расчетного счета, приходный кассовый ордер, реестр платежных поручений. |

Перечислено с расчетного счета: а) в погашение задолженности бюджету б) в погашение задолженности по единому социальному налогу в) получено по чеку для выплаты заработной платы и депонированных сумм |

570 000 260 000 432 500 |

68 69 50 |

51 51 51 |

| Итого: |

1 262 500 |

||||

| 4 |

Отчет кассира, расходный кассовый ордер, платежные ведомости. |

Выдана: заработная плата депонированные суммы |

420 000 12 500 |

70 76 |

50 50 |

| Итого: |

432 500 |

||||

| 5 |

Выписка банка из расчетного счета |

а) зачислены платежи учредителей по взносам в уставной капитал б) зачислены проценты, полеченные от банка за использование им денежных средств организации |

20 580 27 413 |

51 51 |

75,1 91,1 |

| Итого: |

47 993 |

||||

| 6 |

Справка бухгалтерии. |

Начислены расходы, связанные с оплатой услуг, оказываемых банком |

30 150 |

91,2 |

76 |

| 7 |

Выписка банка из расчетного счета, справка бухгалтерии. |

а) восстановлены на расчетный счет суммы, ранее списанные ошибочно банком б) оплачены услуги банка в) оплачен штраф за недопоставку продукции ООО “Вымпел” |

4 500 30 150 2 800 |

51 76 76 |

76 51 51 |

| Итого: |

37 450 |

||||

| 8 |

Платежное требование, счета фактуры. |

Акцептован счет ОАО “Точмаш” за материалы: а) покупная стоимость б) НДС |

187 000 33 660 |

10 19 |

60 60 |

| Итого: |

220 660 |

||||

| 9 |

Претензионные акты, справка бухгалтерии. |

Начислена сумма штрафа ОАО “Точмаш” за поставку некачественных материалов |

25 100 |

76 |

91,1 |

| 10 |

Платежное требование, счет-фактура. |

Акцептован счет транспортной организации за доставку материальных ценностей на склад организации по тарифу за перевозку НДС |

3 340 601 |

10/ТЗР 19 |

60 60 |

| Итого: |

3 941 |

||||

| 11 |

Выписка банка из расчетного счета. |

Оплачены счета транспортной организации |

3 941 |

60 |

51 |

| 12 |

Справка бухгалтерии, книга покупок. |

Зачтен НДС по транспортным услугам |

601 |

68,2 |

19 |

| 13 |

Лимитно – заборные карты, требования – накладные. |

Отпущены со склада и израсходованы в декабре материалы по учетным ценам: а) цехам основного производства на изделие А на изделие Б б) на общепроизводственные нужды в) на общехозяйственные расходы г) расходы на упаковку готовой продукции, отгруженной покупателям |

200 670 92 300 4 300 1 860 17 200 |

20/А 20/Б 25 26 44 |

10 10 10 10 10 |

| Итого: |

316 330 |

||||

| 14 |

Расчет №1 суммы ТЗР |

а) по цехам основного производства: на изделие А на изделие Б б) на общепроизводственные нужды в) на общехозяйственные расходы г) расходы на упаковку готовой продукции, отгруженной покупателям |

11 114 5 112 238 103 953 |

20/А 20/Б 25 26 44 |

10/ТЗР 10/ТЗР 10/ТЗР 10/ТЗР 10/ТЗР |

| Итого: |

17 520 |

||||

| 15 |

Счет-фактура, платежное требование. |

Акцептованы счета Энергосбыта за электрическую и тепловую энергию, отпущенную и израсходованную: а) цехами основного производств б) на общехозяйственные нужды Итого за услуги НДС |

68 800 24 000 92 800 16 704 |

25 26 19 |

60 60 60 |

| Итого: |

109 504 |

||||

| 16 |

Выписка банка из расчетного счета. |

Оплачены счета Энергосбыта |

109 504 |

60 |

51 |

| 17 |

Справка бухгалтерии, книга покупок. |

Зачтен НДС по услугам Энергосбыта |

16 704 |

68,2 |

19 |

| 18 |

Расчетные ведомости, ведомость распределения заработной платы. |

Начислена и распределена основная заработная плата за декабрь: а) рабочим, занятым производством: изделий А изделий Б б) обслуживающему персоналу цехов основного производства в) специалистам и служащим управления организации г) работникам , занятым сбытом готовой продукции |

283 000 200 000 83 000 25 000 41 000 16 000 |

20/А 20/Б 25 26 44 |

70 70 70 70 70 |

| Итого: |

365 000 |

||||

| 19 |

Расчетные ведомости, справка бухгалтерии. |

Произведены отчисления от начисленной заработной платы по единому социальному налогу: а) рабочим, занятым производством: изделий А (200000*26%) изделий Б (83000*26%) б) обслуживающему персоналу цехов основного производства (25000*26%) в) специалистам и служащим управления организации (41000*26%) г) работникам , занятым сбытом готовой продукции(16000*26%) |

52 000 21 580 6 500 10 660 4 160 |

20/А 20/Б 25 26 44 |

69 69 69 69 69 |

| Итого: |

94 900 |

||||

| 20 |

Справка – расчет бухгалтерии. |

Зарезервированы суммы: а) на капитальный ремонт основных средств б) предстоящие оплаты отпусков производственным рабочим цехов основного производства |

50 000 38 370 |

25 25 |

96 96 |

| Итого: |

88 370 |

||||

| 21 |

Расчетная ведомость, налоговые карточки. |

Произведены удержание с суммы оплаты труда налога на доходы физических лиц |

57 525 |

70 |

68,1 |

| 22 |

Разработана таблица – расчет амортизации основных средств. |

Начислена амортизация по объектам основных средств: а) производственного оборудования основных цехов; б) зданий, сооружений, производственного и хозяйственного инвентаря основных цехов; в) зданий, сооружений и инвентаря общехозяйственного назначения |

10 993 2 443 4 280 |

25 25 26 |

02 02 02 |

| Итого: |

17 716 |

||||

| 23 |

Справка – расчет амортизации нематериальных активов. |

Начислена амортизация по объектам нематериальных активов используемых: а) в управлении основными цехами б) в управлении организацией |

432 1 000 |

25 26 |

05 05 |

| Итого: |

1 432 |

||||

| 24 |

Расчет № 2 распределения общепроизводственные расходы за декабрь. |

Распределены и списаны по окончании отчетного месяца общепроизводственные расходы: на изделие А на изделие Б |

146 343 60 733 |

20/А 20/Б |

25 25 |

| Итого: |

207 076 |

||||

| 25 |

Ведомость выпуска готовой продукции, расчет бухгалтерии. |

Списана фактическая себестоимость, выпущенной готовой продукции Незавершенное производство на конец месяца: по изделиям А – 208 796 руб. по изделиям Б – 62 632 руб. |

1 005 969 440 345 |

43/А 43/Б |

20/А 20/Б |

| Итого: |

1 446 314 |

||||

| 26 |

Приказ – накладная |

Отгружена покупателям готовая продукция по фактической себестоимости |

1 515 060 |

45 |

43 |

| 27 |

Справка – расчет бухгалтерии. |

Списаны общехозяйственные расходы отчетного месяца на стоимость реализованной продукции |

82 903 |

90,4 |

26 |

| 28 |

Счет-фактура, платежное требование. |

Акцептованы счета транспортной организации за доставку готовой продукции со склада организации до станции отправления: стоимость транспортной услуги НДС |

18 000 3 240 |

44 19 |

76 76 |

| Итого: |

21 240 |

||||

| 29 |

Выписка банка из расчетного счета. |

Оплачены транспортные услуги. |

21 240 |

76 |

51 |

| 30 |

Книга покупок, справка – расчет бухгалтерии |

Предъявлена к зачету сумма НДС по оплаченным транспортным услугам |

3 240 |

68,2 |

19 |

| 31 |

Справка – расчет бухгалтерии. |

Списаны расходы, связанные со сбытом продукции |

56 313 |

90,5 |

44 |

| 32 |

Выписка банка из расчетного счета. |

а) Зачислена выручка от продажи продукции б) Погашена задолженность поставщикам |

2 291 400 624 400 |

51 60 |

90 51 |

| 33 |

Справка бухгалтерии, книга покупок. |

Предъявлена к зачету сумма НДС по оплаченным счетам ОАО “Точмаш”. |

33 660 |

68,2 |

19 |

| 34 |

Справка бухгалтерии, выписка из расчетного счета. |

Списана в продажу оплаченная покупателем продукция Сумма НДС к уплате в бюджет (2291400+650000)/118*18 |

1 515 060 448 688 |

90,2 90,3 |

45 68,2 |

| 35 |

Выписка банка из расчетного счета, договор купли-продажи. |

Приобретены в начале декабря акции фирмы “Эфрос” с целью их перепродажи и получения дохода. а) вложены денежные средства а приобретение акций В конце декабря акции были проданы: б) проданы акции по ценам реализации в) списана стоимость приобретения акций г) покупатель оплатил проданные ему акции |

100 000 100 000 120 000 100 000 120 000 |

58 76 76 91,2 51 |

76 51 91,1 58 76 |

| 36 |

Справка – расчет бухгалтерии, выписка банка из расчетного счета. |

Начислены проценты за IV квартал по облигациям, приобретенным в конце сентября за 1 000 000 руб. при номинальной стоимости 850 000 руб. Проценты по облигациям составляют 20 % годовых при ежеквартальной выплате. Срок погашения облигаций наступает через 2 года. Рассчитайте сумму процентов по облигациям за квартал и отразите: а) сумму причитающегося к получению дохода (проценты к получению=850000*20%/12*3) б) сумму погашения разницы между покупной и номинальной стоимостью облигаций (1000000-850000)/24мес.*3 в) сумму, зачисленную на расчетный счет |

42 500 18 750 42 500 |

76 91,2 51 |

91,1 58 76 |

| 37 |

Инвентаризационная опись основных средств, сличительная ведомость результатов инвентаризации основных средств, ведомость учета результатов, выявленных инвентаризацией, приказ руководителя. |

Оприходован неучтенный производственный инвентарь, выявленный при инвентаризации по рыночным ценам. Выявлена недостача хозяйственного инвентаря, возникшая по вине материально ответственного лица: а) первоначальная стоимость объекта б) сумма амортизации в) сумма, предъявленная для взыскания с МОЛ по цене возможной реализации объекта г)остаточная стоимость объекта (20000-12000) д) на разницу между суммой, подлежащей к взысканию с МОЛ и остаточной стоимости объекта |

72 000 20 000 12 000 8 000 8 000 |

01 01/В 02 73,2 94 |

91,1 01 01/В 94 01/В |

| 38 |

Инвентаризационные описи товарно-материальных ценностей, сличительная ведомость результатов инвентаризации товарно-материальных ценностей, ведомость учета результатов, выявленных инвентаризацией, приказ руководителя. |

По итогам инвентаризации выявлены: а) излишки материалов, которые приходуются по рыночной стоимости на дату проведения инвентаризации б) недостача материалов по вине материально ответственного лица: - по учетным ценам - сумма ТЗР по недостающим материалам - сумма, предъявленная для взыскания с виноватого лица по рыночной стоимости - не разницу между суммой, подлежащей к взысканию с МОЛ и фактической себестоимости материалов (1820+113-2165) в) по некоторым запасам материалов, которые частично морально устарели и их фактическая себестоимость оказалась значительно выше текущей рыночной , принято решение на сумму снижения стоимости материалов образовать резерв |

7 250 1 820 113 1 933 232 132 000 |

10 94 94 73,2 73,2 91,2 |

91,1 10 10/ТЗР 94 98 14 |

| 39 |

Справка бухгалтерии, приходный кассовый ордер |

В кассу поступили суммы от виновных лиц в возмещение недостачи Списаны на доходы суммы, поступившие от виновных лиц в возмещение недостачи |

1 500 1 500 |

50 98 |

73,2 91,1 |

| 40 |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами, приказ руководителя. |

Списана задолженность покупателя, непогашенная им в связи с ликвидацией организации. |

195 000 |

91,2 |

45 |

| 41 |

Справка – расчет бухгалтерии. |

Выявлен и перечислен в конце отчетного месяца результат от продажи продукции: прибыль – (2291400+650000-400000-1515060-82903-56313-448688) |

438 436 |

90,9 |

99 |

| 42 |

Расчет налога на имущество |

Начислен налог на имущество. |

22 670 |

91,2 |

68,4 |

| 43 |

Справка – расчет бухгалтерии. |

По состоянию на 31 декабря отчетного года: а) закрыты субсчета, открытые к счету 90 “Продажи”: субсчет 90,1 «Выручка» субсчет 90,2 «Себестоимость» субсчет 90,3 «НДС» субсчет 90,4 «Общехозяйствен-ные расходы» субсчет 90,5 «Расходы на продажу» б) списано сальдо прочих доходов и расходов за отчетный месяц в) закрыты субсчета, открытые к счету 91 “Прочие доходы и расходы”. субсчет 91,1 «Прочие доходы» субсчет 91,2 «Прочие расходы» |

7 672 984 4 768 252 1 237 285 180 886 126 700 190 807 307 973 519 499 |

90,1 90,9 90,9 90,9 90,9 99 91,1 91,9 |

90,9 90,2 90,3 90,4 90,5 91,9 91,9 91,2 |

| 44 |

Справка – расчет бухгалтерии, налоговая декларация налога от фактической прибыли. |

Произведен расчет налога от фактической прибыли и определена сумма к уменьшению налога. |

39 231 |

99 |

68,3 |

| 45 |

Справка бухгалтерии. |

По окончании отчетного года заключительной записью декабря закрывается счет 99 “Прибыли и убытки” |

892 935 |

99 |

84 |

| 46 |

Решение собрания учредителей, справка-расчет бухгалтерии распределения прибыли. |

Отчислено в резервный капитал. |

320 000 |

84 |

82 |

| 47 |

Протокол распределения прибыли и выплаты доходов от участия в капитале. |

Часть прибыли отчетного года направлена на выплату дивидендов от участия в капитале работникам организации. |

173 000 |

84 |

75,2 |

| 48 |

Справка бухгалтерии расчета дивидендов. |

Удержан налог на доход с дивидендов |

81 900 |

75,2 |

68,1 |

| Всего: |

31 264 131 |

||||

| Расчет №1 |

|||

| Суммы транспортно-заготовительных расходов |

|||

| за декабрь 200_г. |

|||

| Показатели |

Стоимость материалов по учетным ценам |

Сумма транспортно-заготовительных расходов |

Фактическая себестоимость материалов |

| 1. остаток материалов на 01 декабря |

1 058 032 |

65 614 |

1 123 646 |

| 2. Поступило материалов за месяц |

187 000 |

3 340 |

190 340 |

| 3. Итого с остатком |

1 245 032 |

68 954 |

1 313 986 |

| 4. % отклонений |

Х |

5.5383 |

Х |

| 5. Израсходовано материалов на: |

316 330 |

17 520 |

333 850 |

| а) по цехам основного производства: |

|||

| на изделие А |

200 670 |

11 114 |

211 784 |

| на изделие Б |

92 300 |

5 112 |

97 412 |

| б) на общепроизводственные расходы |

4 300 |

238 |

4 538 |

| в) на общехозяйственные расходы |

1 860 |

103 |

1 963 |

| г) расходы на упаковку готовой продукции, отгруженной покупателям |

17 200 |

953 |

18 153 |

| 6. Остаток материалов на 01 января |

928 702 |

51 434 |

980 136 |

Расчет №2 |

|||

| Распределения общепроизводственных расходов |

|||

| за декабрь 200_г. |

|||

| Показатели |

Заработная плата производственных рабочих |

Удельный вес заработной платы по видам изделий |

Сумма общепроизводственных расходов |

| Виды изделий |

|||

| Изделие А |

200 000 |

70.671 |

146 343 |

| Изделие Б |

83 000 |

29.329 |

60 733 |

| Итого: |

283 000 |

100.0 |

207 076 |

| Расчет №3 |

||||

| фактической себестоимости готовой продукции, выпущенной |

||||

| за декабрь 200_г. |

||||

| № п/п |

Показатели |

Сумма, руб |

||

| всего |

в том числе по изделиям |

|||

| А |

Б |

|||

| 1 |

Незавершенное производство на начало месяца |

844 890 |

604 638 |

240 252 |

| 2 |

Затраты на производство за месяц |

872 852 |

610 127 |

262 725 |

| 3 |

Незавершенное производство на конец месяца |

271 428 |

208 796 |

62 632 |

| 4 |

Фактическая себестоимость готовой продукции |

1 446 314 |

1 005 969 |

440 345 |

| Ведомость аналитического учета по счету 90 "Продажи" |

|||||||

| за декабрь 200_г. |

|||||||

| Субсчет |

Название |

Сальдо на 01.12 |

Обороты |

Сальдо на 01.01 |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

| 1 |

Выручка |

- |

4 731 584 |

7 672 984 |

2 941 400 |

- |

- |

| 2 |

Себестоимость продаж |

2 853 192 |

- |

1 915 060 |

4 768 252 |

- |

- |

| 3 |

НДС |

788 597 |

- |

448 688 |

1 237 285 |

- |

- |

| 4 |

Управленческие расходы |

97 983 |

- |

82 903 |

180 886 |

- |

- |

| 5 |

Коммерческие расходы |

70 387 |

- |

56 313 |

126 700 |

- |

- |

| 9 |

Прибыль\убыток от продажи |

921 425 |

- |

438 436 |

1 359 861 |

- |

- |

| Итого: |

4 731 584 |

4 731 584 |

10 614 384 |

10 614 384 |

- |

- |

|

| Ведомость аналитического учета по счету 91 "Прочие доходы и расходы" |

|||||||

| за декабрь 200_г. |

|||||||

| Субсчет |

Название |

Сальдо на 01.12 |

Обороты |

Сальдо на 01.01 |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

| 1 |

Выручка |

- |

210 |

307 973 |

307 763 |

- |

- |

| 2 |

Себестоимость продаж |

20 929 |

- |

498 570 |

519 499 |

- |

- |

| 9 |

Прибыль\убыток от продажи |

- |

20 719 |

211 526 |

190 807 |

- |

- |

| Итого: |

20 929 |

20 929 |

1 018 069 |

1 018 069 |

- |

- |

|

| Расчет налога на прибыль |

||

| 1 |

Сальдо на начало по счету 99 |

684537 |

| 2 |

Оборот по кредиту счета 99 за месяц (прибыль от продажи продукции) |

438436 |

| 3 |

Оборот по дебету счета 99 за месяц, учитываемый при налогообложении (366570-307763) |

58807 |

| в том числе |

||

| - внереализационные доходы |

307763 |

|

| - внереализационные расходы |

366570 |

|

| 4 |

Итого налогооблагаемая база с начала года (684537+438436-5807) |

1064166 |

| 5 |

Ставка налога на прибыль |

24% |

| 6 |

Начислено налога с начала года: (1064166*0.24) |

255400 |

| 7 |

Исключается сумма налога на прибыль, начисленная до текущего месяца |

216169 |

| 8 |

Налог на прибыль за текущий месяц (255400-216169) |

39231 |

Оборотная ведомость по синтетическим счетам за декабрь 200__г.

| № счета |

Наименование синтетического счета |

Сальдо на 01.12 |

Обороты за декабрь |

Сальдо на 01.01 |

|||

| Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||

| 01 |

Основные средства |

4 083 702 |

- |

92 000 |

40 000 |

4 135 702 |

- |

| 02 |

Амортизация ОС |

- |

1 341 760 |

12 000 |

17 716 |

- |

1 347 476 |

| 04 |

НМА |

38 500 |

- |

- |

- |

38 500 |

- |

| 05 |

Амортизация НМА |

- |

9 240 |

- |

1 432 |

- |

10 672 |

| 08 |

Вложения во внеоборотные активы |

197 000 |

- |

- |

- |

197 000 |

- |

| 10 |

Материалы |

1 123 646 |

- |

197 590 |

335 783 |

985 453 |

- |

| 14 |

Резервы под снижение себестоимости |

- |

- |

- |

132 000 |

- |

132 000 |

| 19 |

НДС по приобретенным ценностям |

41 548 |

- |

54 205 |

54 205 |

41 548 |

- |

| 20 |

Основное производство |

844 890 |

- |

872 852 |

1 446 314 |

271 428 |

- |

| 25 |

Общепроизводственные расходы |

- |

- |

207 076 |

207 076 |

- |

- |

| 26 |

Общехозяйственные расходы |

- |

- |

82 903 |

82 903 |

- |

- |

| 43 |

Готовая продукция |

295 280 |

- |

1 446 314 |

1 515 060 |

226 534 |

- |

| 44 |

Расходы на продажу |

- |

- |

56 313 |

56 313 |

- |

- |

| 45 |

Товары отгруженные |

779 139 |

- |

1 515 060 |

2 110 060 |

184 139 |

- |

| 50 |

Касса |

510 |

- |

434 000 |

432 500 |

2 010 |

- |

| 51 |

Расчетные счета |

271 968 |

- |

3 753 493 |

2 154 535 |

1 870 926 |

- |

| 58 |

Финансовые вложения |

160 000 |

- |

112 000 |

190 750 |

81 250 |

- |

| 60 |

Расчеты с поставщиками и подрядчиками |

- |

769 442 |

737 845 |

334 105 |

- |

365 702 |

| 66 |

Расчеты по краткосрочным кредитам и займам |

- |

172 729 |

- |

500 000 |

- |

672 729 |

| 68 |

Расчеты по налогам и сборам |

- |

510 820 |

624 205 |

650 014 |

- |

536 629 |

| 69 |

Расчеты по социальному страхованию и обеспечению |

- |

270 938 |

260 000 |

94 900 |

- |

105 838 |

| 70 |

Расчеты с персоналом по оплате труда |

- |

427 849 |

477 525 |

365 000 |

- |

315 324 |

| 73 |

Расчеты с персоналом по прочим операциям |

7 408 |

- |

11 605 |

1 500 |

17 513 |

- |

| 75.1 |

Расчеты с учредителями по вкладам в УК |

20 580 |

- |

- |

20 580 |

- |

- |

| 75.2 |

Расчеты с учредителями по выплате доходов |

- |

2 700 |

81 900 |

173 000 |

- |

93 800 |

| 76 |

Расчеты с разными дебиторами и кредиторами |

64 700 |

35 700 |

354 290 |

343 490 |

85 300 |

45 500 |

| 80 |

Уставный капитал |

- |

3 000 000 |

- |

- |

- |

3 000 000 |

| 82 |

Резервный капитал |

- |

185 000 |

- |

320 000 |

- |

505 000 |

| 83 |

Добавочный капитал |

- |

357 280 |

- |

- |

- |

357 280 |

| 84 |

Нераспределенная прибыль (непокрытый убыток) |

- |

98 640 |

493 000 |

892 935 |

- |

498 575 |

| 90 |

Продажи |

- |

- |

16 927 507 |

16 927 507 |

- |

- |

| 91 |

Прочие доходы и расходы |

- |

- |

1 326 042 |

1 326 042 |

- |

- |

| 94 |

Недостачи и потери от порчи |

- |

- |

9 933 |

9 933 |

- |

- |

| 96 |

Резервы предстоящих расходов |

- |

65 586 |

- |

88 370 |

- |

153 956 |

| 97 |

Расходы будущих периодов |

3 850 |

- |

- |

- |

3 850 |

- |

| 98 |

Доходы будущих периодов |

- |

500 |

1 500 |

1 672 |

- |

672 |

| 99 |

Прибыли и убытки |

237 098 |

921 635 |

1 122 973 |

438 436 |

- |

- |

| Итого: |

8 169 819 |

8 169 819 |

31 264 131 |

31 264 131 |

8 141 153 |

8 141 153 |

|

Схема счетов синтетического учета

| 01 "Основные средства" |

02 "Амортизация ОС" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

4 083 702 |

Сн |

Сн |

1 341 760 |

Сн |

||

| 37) |

92 000 |

40 000 |

(37 |

37) |

12 000 |

10 993 |

(22а |

| Об Дт |

92 000 |

40 000 |

Об Кт |

2 443 |

(22б |

||

| Ск |

4 135 702 |

Ск |

4 280 |

(22в |

|||

| Об Дт |

12 000 |

17 716 |

Об Кт |

||||

| Ск |

1 347 476 |

Ск |

|||||

| 04 "Нематериальные активы" |

05 "Амортизация НМА" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

38 500 |

Сн |

Сн |

9 240 |

Сн |

||

| 4 321 |

(23а |

||||||

| Об Дт |

- |

- |

Об Кт |

1 000 |

(23б |

||

| Ск |

38 500 |

Ск |

Об Дт |

- |

5 321 |

Об Кт |

|

| Ск |

10 672 |

Ск |

|||||

| 08 "Вложения во внеоборотные активы" |

10 "Материалы" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

197 000 |

Сн |

Сн |

1 123 646 |

Сн |

||

| 8) |

187 000 |

200 670 |

(13а |

||||

| Об Дт |

- |

- |

Об Кт |

10) |

3 340 |

92 300 |

(13а |

| Ск |

197 000 |

Ск |

38) |

7 250 |

4 300 |

(13б |

|

| 1 860 |

(13в |

||||||

| 17 200 |

(13г |

||||||

| 17 520 |

(14 |

||||||

| 1 820 |

(38 |

||||||

| 113 |

(38 |

||||||

| Об Дт |

197 590 |

335 783 |

Об Кт |

||||

| Ск |

985 453 |

Ск |

|||||

| 19 "НДС по приобретенным ценностям" |

20"Основное производство" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

41 548 |

Сн |

Сн |

844 890 |

Сн |

||

| 8) |

33 660 |

601 |

(12 |

13а) |

292 970 |

1 446 314 |

(25 |

| 10) |

601 |

16 704 |

(17 |

14а) |

16 226 |

||

| 15) |

16 704 |

3 240 |

(30 |

18а) |

283 000 |

||

| 28) |

3 240 |

33 660 |

(33 |

19а) |

73 580 |

||

| 24) |

207 076 |

||||||

| Об Дт |

54 205 |

54 205 |

Об Кт |

Об Дт |

872 852 |

1 446 314 |

Об Кт |

| Ск |

41 548 |

Ск |

Ск |

271 428 |

Ск |

||

| 25 "Общепроизводственные расходы" |

26 "Общехозяйственные расходы" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

- |

Сн |

Сн |

- |

Сн |

||

| 13б) |

4 300 |

146 343 |

(24 |

13в) |

1 860 |

82 903 |

(26 |

| 14б) |

238 |

60 733 |

(24 |

14в) |

103 |

||

| 15а) |

68 800 |

15б) |

24 000 |

||||

| 18б) |

25 000 |

18в) |

41 000 |

||||

| 19б) |

6 500 |

19в) |

10 660 |

||||

| 20) |

88 370 |

22в) |

4 280 |

||||

| 22а) |

10 993 |

23б) |

1 000 |

||||

| 22б) |

2 443 |

Об Дт |

82 903 |

82 903 |

Об Кт |

||

| 23а) |

432 |

Ск |

- |

Ск |

|||

| Об Дт |

207 076 |

207 076 |

Об Кт |

||||

| Ск |

- |

Ск |

|||||

| 45 "Товары отгруженные" |

43 "Готовая продукция" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

779 139 |

Сн |

Сн |

295 280 |

Сн |

||

| 26) |

1 515 060 |

400 000 |

(2 |

25) |

1 446 314 |

1 515 060 |

(26 |

| 1 515 060 |

(34 |

Об Дт |

1 446 314 |

1 515 060 |

Об Кт |

||

| 195 000 |

(40 |

Ск |

226 534 |

Ск |

|||

| Об Дт |

1 515 060 |

2 110 060 |

Об Кт |

||||

| Ск |

184 139 |

Ск |

|||||

| 44 "Расходы на продажу" |

14 "Резервы под снижение стоимости матер. ценностей" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

- |

Сн |

Сн |

- |

- |

Сн |

|

| 13г) |

17 200 |

56 313 |

(31 |

132 000 |

(38в |

||

| 14г) |

953 |

Об Дт |

- |

132 000 |

Об Кт |

||

| 18г) |

16 000 |

Ск |

132 000 |

Ск |

|||

| 19г) |

4 160 |

||||||

| 28) |

18 000 |

||||||

| Об Дт |

56 313 |

56 313 |

Об Кт |

||||

| Ск |

- |

Ск |

|||||

| 50 "Касса" |

51 "Расчетный счет" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

510 |

Сн |

Сн |

271 968 |

Сн |

||

| 3в) |

432 500 |

432 500 |

4) |

1) |

1 247 100 |

1 262 500 |

(3 |

| 39) |

1 500 |

5) |

47 993 |

30 150 |

(7б |

||

| Об Дт |

434 000 |

432 500 |

Об Кт |

7) |

4 500 |

2 800 |

(7в |

| Ск |

2010 |

Ск |

31) |

2 291 400 |

2 941 |

(11 |

|

| 35) |

120 000 |

109 504 |

(16 |

||||

| 36) |

42 500 |

21 240 |

(29 |

||||

| 624 400 |

(32 |

||||||

| 100 000 |

(35 |

||||||

| Об Дт |

3 753 493 |

2 153 535 |

Об Кт |

||||

| Ск |

1 870 926 |

Ск |

|||||

| 58 "Финансовые вложения" |

60 "Расчет с поставщиками" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

160 000 |

Сн |

Сн |

769 442 |

Сн |

||

| 1б) |

12 000 |

72 000 |

(1б |

11) |

3 941 |

220 660 |

(8 |

| 35а) |

100 000 |

100 000 |

(35в |

16) |

109 504 |

3 941 |

(9 |

| 18 750 |

(36б |

32) |

624400 |

109 504 |

(15 |

||

| Об Дт |

112 000 |

190 750 |

Об Кт |

Об Дт |

737 845 |

334 105 |

Об Кт |

| Ск |

81 250 |

Ск |

Ск |

365 702 |

Ск |

||

| 66 "Расчеты по краткосрочным кредитам и займам" |

68 "Расчеты по налогам и сборам" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

172 729 |

Сн |

Сн |

510 820 |

Сн |

||

| 500 000 |

(1г |

3а) |

570 000 |

57 525 |

(21 |

||

| Об Дт |

500 000 |

Об Кт |

12) |

601 |

448 688 |

(34 |

|

| Ск |

672 729 |

Ск |

17) |

16 704 |

22 670 |

(42 |

|

| 30) |

3 240 |

39 231 |

(44 |

||||

| 32) |

33 660 |

81 900 |

(48 |

||||

| Об Дт |

624 205 |

650 014 |

Об Кт |

||||

| Ск |

- |

536 629 |

Ск |

||||

| 69 "Расчеты по социальному страхованию" |

70 "Расчеты с персоналом по оплате труда" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

270 938 |

Сн |

Сн |

427 849 |

Сн |

||

| 3б) |

260 000 |

94 900 |

(19 |

4) |

420 000 |

365 000 |

(18 |

| Об Дт |

260 000 |

94 900 |

Об Кт |

22) |

57 525 |

||

| Ск |

105 838 |

Ск |

Об Дт |

477 525 |

365 000 |

Об Кт |

|

| Ск |

315 324 |

Ск |

|||||

| 73 "Расчеты с персоналом по прочим операциям" |

80 "Уставный капитал" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

7 408 |

Сн |

Сн |

3 000 000 |

Сн |

||

| 37) |

9 440 |

1 500 |

(39 |

||||

| 38) |

2 165 |

Об Дт |

- |

- |

Об Кт |

||

| Об Дт |

11 605 |

1 500 |

Об Кт |

Ск |

3 000 000 |

Ск |

|

| Ск |

17513 |

Ск |

|||||

| 75.2 "Расчеты с учредителями по выплате доходов" |

75.1 "Расчеты с учредителями по взносам в уставный капитал" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

2 700 |

Сн |

Сн |

20 580 |

Сн |

||

| 48) |

81 900 |

173 000 |

(47 |

20 580 |

(5 |

||

| Об Дт |

81 900 |

173 000 |

Об Кт |

Об Дт |

20 580 |

Об Кт |

|

| Ск |

93 800 |

Ск |

Ск |

- |

- |

Ск |

|

| 76 "Расчеты с разными дебиторами и кредиторами" |

83 "Добавочный капитал" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

64 700 |

35 700 |

Сн |

Сн |

357 280 |

Сн |

|

| 4) |

12 500 |

25 100 |

(1в |

||||

| 7) |

30 150 |

30 150 |

(6 |

Об Дт |

- |

- |

Об Кт |

| 7) |

2 800 |

4 500 |

(7 |

Ск |

357 280 |

Ск |

|

| 9) |

25 100 |

21 240 |

(28 |

||||

| 29) |

21 240 |

120 000 |

(35 |

||||

| 35) |

100 000 |

100 000 |

(35 |

||||

| 35) |

120 000 |

42 500 |

(36в |

||||

| 36а) |

42 500 |

||||||

| Об Дт |

354 290 |

343 490 |

Об Кт |

||||

| Ск |

85 300 |

45 500 |

Ск |

||||

| 82 "Резервный капитал" |

90 "Продажи" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

185 000 |

Сн |

Сн |

- |

- |

Сн |

|

| 320 000 |

(46 |

2) |

400 000 |

650 000 |

(1 |

||

| Об Дт |

- |

320 000 |

Об Кт |

27) |

82 903 |

2 291 400 |

(32 |

| Ск |

505 000 |

Ск |

31) |

56 313 |

13 986 107 |

(42 |

|

| 34) |

1 515 060 |

||||||

| 34) |

448 688 |

||||||

| 84 "Нераспределенная прибыль" |

41) |

438 436 |

|||||

| Дебет |

Кредит |

42) |

13 986 107 |

||||

| Сн |

98 640 |

Сн |

Об Дт |

16 927 507 |

16 927 507 |

Об Кт |

|

| 46) |

320 000 |

892 935 |

(45 |

Ск |

- |

- |

Ск |

| 47) |

173 000 |

||||||

| Об Дт |

493 000 |

892 935 |

Об Кт |

||||

| Ск |

498 575 |

Ск |

|||||

| 91 "Прочие доходы и расходы" |

96 "Резервы предстоящих расходов" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

- |

- |

Сн |

Сн |

65 586 |

Сн |

|

| 5) |

30 150 |

12 000 |

(1б |

88 370 |

(200 |

||

| 35г) |

100 000 |

27 413 |

(5б |

Об Дт |

- |

88 370 |

Об Кт |

| 36б) |

18 750 |

25 100 |

(9 |

Ск |

153 956 |

Ск |

|

| 37в) |

132 000 |

120 000 |

(35б |

||||

| 40) |

195 000 |

42 500 |

(36а |

||||

| 42) |

22 670 |

72 000 |

(37 |

||||

| 43в) |

827 472 |

7 250 |

(38а |

||||

| 1 500 |

(39 |

||||||

| 190 807 |

(43б |

||||||

| 827 472 |

(45в |

||||||

| Об Дт |

1 326 042 |

1 326 042 |

Об Кт |

||||

| Ск |

- |

- |

Ск |

||||

| 98 "Доходы будущих периодов" |

97 "Расходы будущих периодов" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

500 |

Сн |

Сн |

3 850 |

Сн |

||

| 39) |

1 500 |

1 440 |

(37д |

||||

| 232 |

(38 |

Об Дт |

- |

- |

Об Кт |

||

| Об Дт |

1 500 |

1 672 |

Об Кт |

Ск |

3 850 |

Ск |

|

| Ск |

672 |

Ск |

|||||

| 94 "Недостачи и потери от порчи ценностей" |

99 "Прибыль и убытки" |

||||||

| Дебет |

Кредит |

Дебет |

Кредит |

||||

| Сн |

- |

- |

Сн |

Сн |

- |

684 537 |

Сн |

| 37г) |

8 000 |

8 000 |

(37 |

43б) |

190 807 |

438 436 |

(41 |

| 38б) |

1 820 |

1 933 |

(38 |

44) |

39 231 |

||

| 38б) |

113 |

45) |

892 935 |

||||

| Об Дт |

9 933 |

9 933 |

Об Кт |

Об Дт |

1 122 973 |

438 436 |

Об Кт |

| Ск |

- |

- |

Ск |

Ск |

- |

- |

Ск |

| БУХГАЛТЕРСКИЙ БАЛАНС |

|||

| на 31 декабря 200__ г. |

|||

| КОДЫ |

|||

| Форма № 1 по ОКУД |

710001 |

||

| Дата (год, месяц, число) |

|||

| Организация ЗАО "Логика" по ОКПО |

|||

| Идентификационный номер налогоплательщика |

ИНН |

||

| Вид деятельности производство по ОКВЭД |

|||

| Организационно-правовая форма/форма собственности ЗАО i |

|||

| i i по ОКОПФ/ОКФС |

|||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ |

|||

| Местонахождение (адрес) i |

|||

| Дата утверждения |

|||

| Дата отправки (принятия) |

|||

| АКТИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||

| Нематериальные активы |

110 |

31 |

28 |

| Основные средства |

120 |

2827 |

2788 |

| Незавершенное строительство |

130 |

290 |

197 |

| Доходные вложения в материальные ценности |

135 |

- |

- |

| Долгосрочные финансовые вложения |

140 |

60 |

- |

| Отложенные налоговые активы |

145 |

- |

- |

| Прочие внеоборотные активы |

150 |

- |

- |

| ИТОГО по разделу I |

190 |

3208 |

3013 |

| II ОБОРОТНЫЕ АКТИВЫ |

|||

| Запасы |

210 |

2883 |

1539 |

| в том числе |

|||

| сырье, материалы и другие аналогичные ценности |

211 |

272 |

853 |

| животные на выращивании и откорме |

212 |

- |

- |

| затраты в незавершенном производстве |

213 |

688 |

271 |

| готовая продукция и товары для перепродажи |

214 |

650 |

227 |

| товары отгруженные |

215 |

1269 |

184 |

| расходы будущих периодов |

216 |

4 |

4 |

| прочие запасы и затраты |

217 |

- |

- |

| Налог на добавленную стоимость по приобретенным ценностям |

220 |

54 |

42 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

- |

- |

| в том числе покупатели и заказчики |

231 |

- |

- |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

234 |

103 |

| в том числе покупатели и заказчики |

241 |

- |

- |

| Краткосрочные финансовые вложения |

250 |

- |

81 |

| Денежные средства |

260 |

419 |

1873 |

| Прочие оборотные активы |

270 |

- |

- |

| ИТОГО по разделу II |

290 |

3590 |

3638 |

| БАЛАНС |

6798 |

6651 |

|

| ПАССИВ |

Код показателя |

На начало отчетного года |

На конец отчетного периода |

| 1 |

2 |

3 |

4 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|||

| Уставный капитал |

410 |

3000 |

3000 |