| Скачать .docx |

Курсовая работа: Аудит расчетов по оплате труда 3

Содержание

Введение 3

Глава 1. Нормативно-законодательные аспекты организации

бухгалтерского учета и аудита расчетов с персоналом

по оплате труда 6

1.1. Системы и формы оплаты труда и их эффективность

в условиях рынка 6

1.2. Последовательность работ при проведении

аудиторской проверки 10

1.3. Основные задачи аудитора при проверке расчетов

с персоналом по оплате труда 13

Глава 2. Методика аудиторской проверки расчетов по оплате

труда в ОАО «БелАЦИ» 16

2.1. Организационно-экономическая характеристика

ОАО «БелАЦИ» 16

2.2. Методика аудита расчетов по оплате труда 18

2.3. Анализ показателей по труду 26

2.4. Типичные ошибки и нарушения, допускаемые

при расчетах с персоналом по оплате труда 27

Заключение 31

Список использованной литературы 33

Приложения 35

Введение

В настоящее время все предприятия, кредитные учреждения и другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций, по установлению трудовых отношений. В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики преданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда.

Понятия «заработная плата» наполнилось новым содержанием и охватывает все виды, начисленных в денежной и натуральных формах, включая денежные суммы, начисленные работником в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т. п.).

Таким образом, трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами является:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки),

- своевременно и правильно относить себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования,

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости.

Учет труда и заработной платы должен обеспечить оперативный контроль за количеством и качеством труда, за использованием средств, направляемых на потребление.

Заработная плата как цена рабочей силы в рыночной экономике должна выполнять три основные функции:

- обеспечить работнику объем потребления материальных благ и услуг, достаточный для расширенного воспроизводства рабочей силы (воспроизводственная функция);

- давать работодателю определенный экономический результат от применения наемного труда, позволяющий ему развивать производство и получать прибыль (стимулирующая функция);

- быть регулятором спроса на продукцию и услуги конечного потребления, а также рабочую силу на рынке труда (регулирующая функция).

Формы и системы оплаты труда определяют разные способы начисления заработка работникам. Они зависят от условий производства и категорий работающего персонала, который подразделяют на три группы:

- производственные рабочие (рабочие, непосредственно участвующие в производстве готовой продукции);

- административно-управленческий персонал;

- работники несписочного состава (выполняющие работы по договорам подряда).

Цель данной работы изучить методику аудита расчетов по оплате труда и провести ее на примере конкретной организации.

Для достижения поставленной цели необходимо решить следующие задачи:

1. Определить цель, задачи, объекты аудиторской проверки.

2. Выделить источники информации, используемые при аудите операций по учету расчетов с персоналом по оплате труда.

3. Развить общий план аудита для его практической реализации.

4. Сформировать порядок изучения и оценки системы бухгалтерского учета и внутреннего контроля экономического субъекта.

5. Разработать перечень аудиторских процедур по разделу операций по учету затрат.

7. Выявить в ходе аудита существенные нарушения ведения бухгалтерского и налогового учета расчетов с персоналом по оплате труда.

8. На основании проведенного исследования составить практические рекомендации для объекта исследования.

Предметом исследования является организация и методология аудита операций по учету расчетов с персоналом по оплате труда.

Объектом исследования является аудиторская проверка бухгалтерской отчетности открытого акционерного общества «Белгородасбестоцемент» («БелАЦИ») по разделу расчетов с персоналом организации по оплате труда.

Для написания курсовой работы использовались нормативно-правовые документы Российской Федерации, учебные и периодические издания, учетные регистры и бухгалтерская отчетность ОАО «БелАЦИ».

Структура работы: введение, основная часть (две главы), заключение, список использованной литературы, приложения.

Глава 1. Нормативно-законодательные аспекты организации бухгалтерского учета и аудита расчетов с персоналом по оплате труда

1.1. Системы и формы оплаты труда и их эффективность в условиях рынка

Формы, системы и размер оплаты труда работников предприятия, премии, надбавки, а также другие виды доходов устанавливаются предприятием самостоятельно. Вопросы оплаты труда регулируются с помощью договоров (контрактов).

Конституция РФ гарантирует вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а предприятие обеспечивает гарантированный законом минимальный размер оплаты труда.

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда.

Минимальный размер оплаты труда определяет низшую границу оплаты труда неквалифицированных работников при выполнении простых работ в нормальных условиях труда.

В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные или компенсационные выплаты.

Установленный минимальный размер оплаты труда применяется исключительно: для регулирования оплаты труда; для определения размеров пособий по временной нетрудоспособности; для определения размеров выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей.

Статьей 1 Федерального закона от от 20.04.2007 № 54-ФЗ с 1 сентября 2007г. установлен минимальный размер оплаты труда в сумме 2300 рублей в месяц.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

В соответствии со статьей 13 Федерального закона «О коллективных договорах и соглашениях» в коллективный договор могут включаться взаимные обязательства работодателя и работников по следующим вопросам оплаты труда:

• форма, система и размер оплаты труда, денежные вознаграждения, пособия, компенсации, доплаты;

• механизм регулирования оплаты труда исходя из роста цен, уровня инфляции, выполнения показателей, определенных коллективным договором.

Вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала, определяют самостоятельно предприятия (организации) и фиксируют их в коллективных договорах. Премирование работников по итогам работы за квартал (год) осуществляется на основании Положений, утвержденных администрацией предприятия совместно с представителем профсоюза предприятия.

Основными формами оплаты труда являются повременная и сдельная.

Повременная — форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы коллектива и представляет собой его долю заработанном всем коллективом фонде оплаты труда. При этой системе не устанавливается твердого оклада или тарифной ставки, а, как правило, эта доля определяется на основе присвоенного работнику коэффициента, который определяет уровень его трудового участия.

Оплата труда руководителей, специалистов и служащих производится, как правило, на основе должностных окладов. Условия о размере должностного оклада или ином виде оплаты труда относятся к числу существенных условий труда и устанавливаются индивидуально по соглашению сторон при заключении трудового договора (контракта). При этом размеры окладов для специалистов и служащих организации устанавливают без соблюдения средних окладов по штатному расписанию и без учета соотношений численности работников различных категорий.

Законами и иными нормативно-правовыми актами может быть установлен другой порядок определения размеров оплаты труда для руководителей, специалистов и служащих (в процентах от выручки, в долях от прибыли и другие) в соответствии с должностью и квалификацией работника. Надбавки к должностному окладу устанавливаются за сложность, напряженность, высокие достижения в труде, специальный режим работы. Сложность и напряженность выполняемой работы заключаются в комплексном характере и важности решаемых вопросов, в работе по нескольким направлениям, совмещении одновременно ряда функций, значительном объеме выполняемых поручений руководителя.

Высокие достижения в труде заключаются в новизне и эффективности предложенных решений, степени творческого участия в работе, высоком коэффициенте исполнительской дисциплины.

Специальный режим работы заключается в ненормированности рабочего времени, привлечении работника к выполнению служебных обязанностей в выходные и праздничные дни.

Материальное стимулирование работников. В социологии труда обосновывается закономерность, которая говорит о том, что если администрация замечает каждое проявление активности работником и его поощряет, то активность работнике возрастает, они работают более эффективно, а организация получает большую прибыль.

Повышение производительности труда, как правило, приносит дополнительную прибыль, поэтому для того, чтобы стимулировать повышение производительности труда, целесообразно установить, где это возможно, премию в виде процента от полученного дохода, от прибыли, образующейся в результате повышения производительности труда. Улучшение качества обслуживания также повышает престиж организации и также является условием получения дополнительных прибылей.

Система премирования должна убедить работника, что в организации существует четкая связь между активностью работника, результатами его деятельности и поощрениями, которые он получает, возможностями удовлетворить свои личные потребности.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться:

• системы премирования;

• вознаграждение по итогам работы за год;

• другие формы материального поощрения.

Премиальная система оплаты труда предполагает выплату премии определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования, обусловленных положениями о премировании. На основании таких премиальных положений у работника при выполнении им показателей и условий премирования возникает право требовать выплату премии, у организации - обязанность уплатить эту премию. Именно такие премии являются составной частью сдельно-премиальной и повременно-премиальной системы оплаты труда.

Прежде всего, целесообразно проконтролировать, как осуществляется на предприятии соблюдение трудового законодательства. В этой связи аудитор может проверить, как ведется оформление сотрудников при приеме и увольнении, учет рабочего времени сотрудников, построение системы оплаты труда и др.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям. Из применяемых систем оплаты труда в основном используются сдельная и повременная системы, что должно быть отмечено в соответствующих документах работников пред приятия. При повышенной оплате труда необходимо проверить правильность применения тарифных ставок или условий кон тракта, а при сдельной — правильность применения норм и расценок.

Учет рабочего времени, соблюдения установленного режима работы и начисления заработной платы работающих, состоящих на повременной оплате труда, организуется в табеле учета использования рабочего времени и расчета заработной платы (ф. № Т-12). По этому документу можно проверить все необходимые данные по каждому работающему (дни отпуска, время на хождения в командировке, дни болезни и др.).

Для проверки применяется метод сбора аудиторских доказательств по сопоставлению соответствующих документов (личных карточек, табелей учета рабочего времени) с приказами и распоряжениями.

1.2. Последовательность работ при проведении аудиторской проверки

Последовательность работ при проведении аудиторской проверки можно разделить на 3 этапа:

Этап I - Ознакомительный.

Этап II - Основной.

Этап III - Заключительный.

Каждый этап проведения аудиторской проверки включает в себя соответствующие вопросы, которые должны быть рассмотрены и решены аудитором.

1 этап. Ознакомительный

1. Изучение категорий персонала организации, систем и форм оплаты труда.

2. Рассмотрение порядка учета личного состава и рабочего времени, общей организации учета расчетов с рабочими и служащими.

2 этап. Основной

1. Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета.

2. Аудит оформления первичных учетных документов.

3. Наличие коллективного договора. Наличие положений и порядок премирования и поощрения работников.

4. Проверка правомерности отнесения на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения выплат, начисленных персоналу организации.

5. Проверка правильности исчисления страховых взносов во внебюджетные фонды и своевременность их перечисления по назначению.

6. Определение правильности отнесения страховых взносов во внебюджетные фонды на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения.

7. Проверка правильности расчета пособий, выплачиваемых за счет средств Фонда социального страхования РФ.

8. Изучение правильности начисления страховых взносов на доходы, выплачиваемые предпринимателям без образования юридического лица.

9. Проверка правильности определения совокупного дохода для целей налогообложения физических лиц.

10.Рассмотрение порядка определения для целей налогообложения физических лиц сумм материальной выгоды в виде экономии на процентах при получении заемных средств организации.

11.Проверка правомерности применения вычетов и льгот для исчисления подоходного налога.

12.Определение соответствия применяемых ставок подоходного налога действующему законодательству.

13.Проверка своевременности перечислений подоходного налога в бюджет и представления в налоговую инспекцию сведений о полученных доходах работниками организации в случаях, предусмотренных действующим законодательством.

14.Изучение правильности исчисления транспортного налога, сбора на нужды образовательных учреждений и проверка своевременности их перечисления.

15.Проверка расчета среднесписочной численности работников организации для целей исчисления целевого сбора на содержание правоохранительных органов и своевременности его перечисления.

16.Проверка правильности расчета среднего заработка для различных целей.

17.Изучение обоснованности расходов организации по подготовке и переподготовке кадров правильности отнесения данных выплат на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения.

18. Проверка правильности образования, использования и корректировки резервов:

• на предстоящую оплату отпусков работников;

• на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам работы за год.

3 этап. Заключительный

1. Формирование пакета документов, передаваемых другим аудиторам для последующего анализа и обработки.

2. Составление аудиторского отчета и предоставление его совместно с рабочей документацией руководителю группы.

1.3. Основные задачи аудитора при проверке расчетов с персоналом по оплате труда

Основная задача аудита оплаты труда - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Задачи аудитора:

1. Проверяя правильность оплаты труда, аудитор должен проверить наличие и соответствие законодательству первичных документов по учету рабочего времени, объема выполненных работ, услуг, выпущенной продукции;

2. При проверке использования фонда оплаты труда, аудитор должен проверить:

-соблюдение установленных штатным расписанием должностных окладов работников предприятия;

-своевременность их индексации с учетом роста цен в условиях инфляции;

-утверждено ли штатное расписание на Совете правления или собрания акционеров, учредителей;

-правильность оплаты по сдельным нарядам рабочих, имелись ли случаи приписки невыполненных работ;

-правильность выплаты премий работникам предприятия (на основании утвержденного Положения или произвольно волевым действиям руководителя).

Источниками информации, используемой в процессе контроля, являются аналитические и синтетические данные по счетам «Расчеты по заработной плате», первичные документы по учету выработки и начислению оплаты труда (табеля учета отработанного времени, наряды и др.), листки о временной нетрудоспособности, расчеты на оплату отпусков и т.д., нормативные документы, регулирующие эти операции.

Необходимо:

1. Выбрать личные дела и проверить, содержится ли в них информация о дате найма, разрешение на дополнительные выплаты, ставки оплаты труда:

-проследить рост оплаты труда, оформлено ли это протоколами заседания Правления ОАО, приказами руководителя;

-пользуются ли бухгалтера информацией, отраженной в личных делах для начисления и удержания из оплаты труда.

2. Изучить достоверность первичных документов, правильность их заполнения, проверить на наличие подписей должностных лиц, на правильность заполнения всех реквизитов, нет ли в документах не оговоренных исправлений и подчисток.

3. Выбрать примеры записей из ведомостей по начислению оплаты труда:

-подтвердить документально начисления и удержания;

-пересчитать совокупные начисления, вычеты, чистые выплаты;

4. Проверить правильность удержания подоходного налога, взносов в пенсионный фонд, в фонд занятости.

5. Проверить периодичность и своевременность выплаты заработной платы.

6. Проверить достоверность записей в ведомостях на заработную плату.

7. Проверить удержания из оплаты труда:

-сопоставить ведомости на оплату труда с данными аналитических счетов по расчетам с бюджетом по налогам, удержанным с работников предприятия;

-соблюдение законодательства по налогам с физических лиц;

-изучение удержаний по отдельным наемным работникам;

-регулярность перечисления налогов в бюджет.

Для проведения аудита необходимо просмотреть первичные документы, сводные регистры, главную книгу и баланс.

Из первичных документов в выборку должны попасть:

- различные формы учетных листов (учетный лист труда и выполненных работ, табель учета рабочего времени).

- расчет по заработной плате при уходе в отпуск или увольнении;

- листки нетрудоспособности.

Обобщение и группировка данных по учету труда на ОАО «БелАЦИ» в условиях частичной автоматизации производится на ЭВМ. Поэтому здесь используются только:

- табели учета рабочего времени;

- расчетно-платежные ведомости;

- платежные ведомости на аванс;

- платежные ведомости на зарплату;

- расчетные листки на каждого работника.

Глава 2. Методика аудиторской проверки расчетов по оплате труда в ОАО «БелАЦИ»

2.1. Организационно-экономическая характеристика ОАО «БелАЦИ»

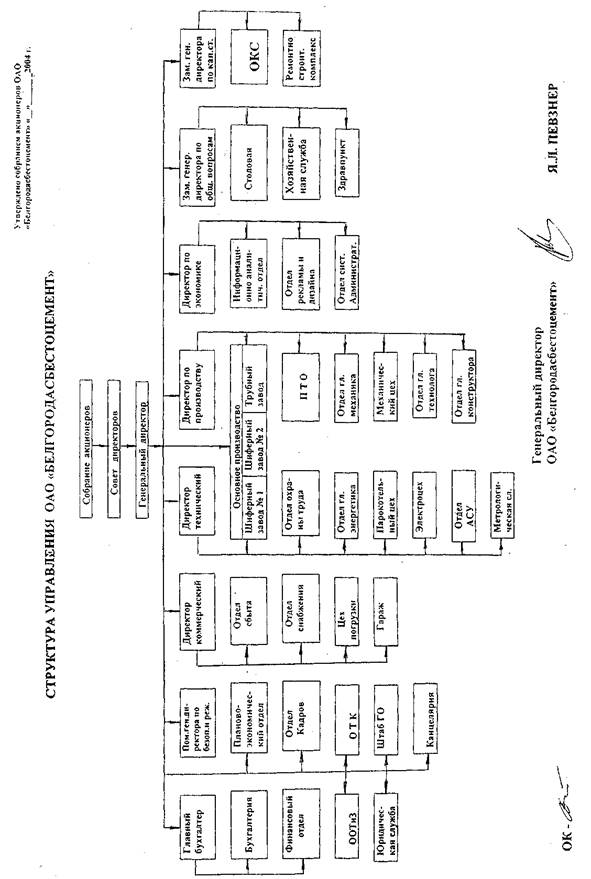

Открытое акционерное общество «Белгородасбестоцемент», в дальнейшем именуемое как ОАО «БелАЦИ».

Юридический адрес ОАО «БелАЦИ»: Россия, 308600, г.Белгород, ул. Мичурина, 104.

Р/с 467480 в Октябрьском отделении КБ ПСБ г. Белгорода; МФО 1414187044.

Завод имеет выгодное месторасположение, хорошо обеспечен источниками тепло, - энерго- и водоснабжения, имеет хорошо развитую транспортную сеть. Через станцию Белгород-Сумская комбинат имеет выход на основную магистраль Юго-Восточной железной дороги, а также на автомагистраль Москва-Симферополь.

ОАО «БелАЦИ» – это предприятие, специализирующееся на выпуске и реализации асбестоцементных изделий. По объему и номенклатуре выпускаемой высококачественной продукции ОАО «БелАЦИ» является лидером среди аналогичных предприятий России.

Цемент – основное сырье для производства асбестоцементных изделий, подается на заводы с ЗАО «Белгородский цемент» пневмотранспортом. Ежегодно комбинат расходует примерно 400 тыс. т цемента.

Асбест на комбинат поступает в основном с Баженовского месторождения, Джетыгаринского месторождения (Кустанайская область) и Киембаевского месторождения (Оренбургская область). Ежегодно комбинат расходует примерно 70 тыс. т асбеста.

Сукно техническое на завод поступает с ОАО «Ковротекс» г. Дмитровоград (Ульяновская область) и с ЗАО «Сурская мануфактура» (Пензенская область).

Сетка поступает с ОАО «Краснокамский завод металлических сеток» (Пермская область).

Основным видом деятельности АО «БелАЦИ» является производство строительных материалов, а именно асбестоцементных труб и листов. Предприятие работает в непрерывном режиме. Массовый тип производства позволяет осуществлять наиболее рациональный метод организации производства- поточный.

Продукция ОАО «БелАЦИ» отличается высоким качеством, пользуется большим спросом у потребителей как в России, так и за рубежом, отпускается по вполне приемлемым ценам. ОАО «БелАЦИ», экспортируя свою продукцию, является призером престижных международных академий, сертификационных и экономических центров.

Высшим органом управления является общее собрание акционеров. Предприятие включено в Федеральный государственный реестр РФ предприятий-монополистов (приложение 1).

ОАО «БелАЦИ» выпускает следующие виды продукции:

1) Листы асбестоцементные (шифер). Применяются для устройства кровель жилых, общественных и промышленных зданий и сооружений, а также в качестве стеновых ограждений промышленных зданий;

2) Листы асбестоцементные окрашенные, различной цветовой гаммы. Применяются для устройства кровель;

3) Листы асбестоцементные плоские, предназначенные для стеновых панелей, плит перекрытия, перегородок и других строительных конструкций, а также для внутренней и наружной облицовки зданий и сооружений.

4) Картон асбестовый. Применяется в качестве огнезащитного теплоизоляционного материала.

5) Трубы асбестоцементные напорные и безнапорные. Применяются при прокладке водопроводных технических и питьевых систем. Дренажных коллекторов дымоходов, при прокладке кабелей, для мусоропроводов в многоэтажном жилищном строительстве.

6) Муфты асбестоцементные САМ. Применяются для соединения асбестоцементных труб. Муфты с протогенными пазами комплектуются двумя резиновыми кольцами и работают по принципу самоуплотнения;

7) Плитка асбестоцементная мелкоразмерная. Используется различной цветовой гаммы, как для устройства крыши, так и для облицовки зданий;

8) Пенобетонные блоки. Применяются при строительстве коттеджей, садовых домиков, для утепления стен;

9) Доска подоконная обычная и строганная;

10) Изготовление дверных блоков, оконных блоков и штакетника;

11) Резка труб на урны и корыта.

Основными конкурентами ОАО «БелАЦИ» являются:

1. Комбинат «Красный строитель»;

2. Себряковский комбинат асбестоцементных изделий, Россия, Волгоградская область, г. Михайловск.

3. «Сухоложскасбоцемент»;

4. ОАО «Жигулевский комбинат», Россия, Самарская область, г. Жигулевск;

Высокий уровень производства на ОАО «БелАЦИ» подтверждается тем, что продукция предприятия находит потребителей за рубежом. Предприятие имеет связи с такими странами как Литва, Молдова, Беларусь, Украина, Эстония, Румыния, Польша, Азербайджан, Грузия, Венгрия и другие.

2.2. Методика аудита расчетов по оплате труда

При проведении проверки расчетов по плате труда в ОАО «БелАЦИ» применяются методы формальной, арифметической, логической проверки.

При формальной проверке аудитор выясняет, есть ли в наличии и правильно ли оформлены документы: относятся ли они к тому периоду, в котором проведены по учетным регистрам, есть ли на них подписи соответствующих лиц. Необходимость формальной проверки вытекает из того, что не полностью или неверно заполненный документ утрачивает свою доказательность.

При арифметической проверке в ОАО «БелАЦИ» аудитор устанавливает правильность подведения итогов в документах, накопительных и группировочных ведомостях, отчетах, исследует правильность применения цен, ставок, норм, тарифов. Особое внимание всегда привлекают исправительные или корректирующие записи в случае ошибки.

Логическая проверка позволяет определить, совершена ли та или иная операция и в указанном ли объеме. Это дает возможность обнаружить значительные искажения бухгалтерской отчетности, не соответствующие масштабам деятельности организации.

При законодательной проверке аудитор устанавливает соответствие совершенной операции действующим нормативным и законодательным актам.

Проводя документальную проверку, необходимо помнить и о таком эффективном инструментарии, как аналитические процедуры. Цель применения аналитических процедур — помочь в планировании характера, времени и глубины процедур проверки. Посредством аналитических процедур, основанных на анализе и оценки полученной аудитором информации, исследуются важнейшие финансовые и экономические показатели с целью выявления необычных фактов, показателей и исследование причин их возникновения.

Применение аналитических процедур основано на существовании явной причинно-следственной связи между анализируемыми показателями.

В ходе выполнения аналитических процедур аудитор определяет цели процедуры, проводит выбор вида процедур, выполняет процедуру и проводит анализ результатов выполнения процедуры. Вид аналитических процедур зависит от цели их проведения, доступности и адекватности информации, необходимой для их проведения, вида деятельности экономического субъекта, а также от профессионального суждения самого аудитора.

Второй тип процедур достаточно широко используется в практике. С целью оценки непрерывности деятельности организации аудитор рассчитывает коэффициент текущей ликвидности (покрытия), коэффициент обеспеченности собственными оборотными средствами, коэффициент восстановления (утраты) платежеспособности.

Третий вид процедур позволяет установить финансовые оперативные данные путем объединения экономических факторов и факторов среды в единую формализованную модель. Поскольку в основе лежат методики статистического анализа, это позволяет получать точные и количественно определенные результаты.

Программа аудиторской проверки в ОАО « БелАЦИ»

Следующий этап работы - это определение вопросов, подлежащих проверке при проведении аудита операций по оплате труда и расчетам с персоналом организации для их включения в общую программу аудита.

Такими вопросами в ОАО «БелАЦИ» являются:

1.Аудит тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета.

2.Аудит оформления первичных учетных документов.

3.Наличие коллективного договора. Наличие положений о премировании и поощрении работников.

4.Правомерность отнесения на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения выплат, начисленных персоналу организации.

5.Правильность исчисления страховых взносов во внебюджетные фонды и своевременность их перечисления по назначению.

6.Правильность отнесения страховых взносов во внебюджетные фонды на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения.

7.Правильность расчета пособий, выплачиваемых за счет средств Фонда социального страхования РФ.

8.Правильность начисления страховых взносов на доходы, выплачиваемые предпринимателям без образования юридического лица.

9.Правильность определения совокупного дохода для целей налогообложения физических лиц.

10.Определение для целей налогообложения физических лиц сумм материальной выгоды в виде экономии на процентах при получении заемных средств организации.

11. Правомерность применения вычетов и льгот для исчисления подоходного налога.

12.Соответствие применяемых ставок подоходного налога действующему законодательству.

13.Своевременность перечислений подоходного налога и представления в налоговую инспекцию сведений о полученных доходах работниками организации в случаях, предусмотренных действующим законодательством.

14.Правильность исчисления транспортного налога, сбора на нужды образовательных учреждений и своевременность их перечисления.

15.Расчет среднесписочной численности работников организации для целей исчисления целевого сбора на содержание правоохранительных органов и своевременность его перечисления.

16.Правильность расчета среднего заработка.

17.Расходы организации по подготовке и переподготовке кадров. Обоснованность отнесения данных выплат на себестоимость продукции (работ, услуг) для целей бухгалтерского учета и для целей налогообложения.

18.Правильность образования, использования и корректировки резервов: на предстоящую оплату отпусков работников; на выплату ежегодного вознаграждения за выслугу лет; на выплату вознаграждений по итогам работы за год.

Проверка правильности начисления заработной платы

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, осуществлением капитальных вложений, ликвидацией основных средств и т.п. отражают по Дт 08, 10, 11, 15, 91 Кт 70.

В некоторых организациях ввиду сезонности производства отпуска работникам предоставляют в течение года неравномерно. Поэтому для более правильного определения себестоимости продукции суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создается резерв для оплаты отпусков. Кроме этого, организация может создать резерв на выплату вознаграждений за выслугу лет. Таким образом, создание резерва отражается: Дт 20, 23, 25, 26 Кт 96 «Резервы предстоящих расходов». А затем начисленные суммы равномерно списывают на уменьшение созданного резерва: Дт 96 Кт 70. Начисленные суммы премий, материальной помощи, пособий, выплаты социального характера, производимые за счет собственных средств предприятия отражают по Дт 91 «Нераспределенная прибыль (непокрытый убыток)» и Кт 70. Начисление доходов от участия в капитале организации оформляют записью: Дт 84 «Нераспределенная прибыль (непокрытый убыток)» и Кт 70.

Аудит удержаний из заработной платы

Из начисленной работникам организации заработной платы, оплаты труда по трудовым соглашениям, договорам подряда и совместительству производят различные удержания, которые можно разделить на две группы: обязательные и удержания по инициативе организации. Обязательными удержаниями являются налог на доходы физических лиц и удержания по исполнительным листам. По инициативе организации через бухгалтерию из заработной платы работников могут быть произведены следующие удержания: долг за работником; в погашение задолженности по подотчетным суммам; за порчу, недостачу или утерю материальных ценностей; за товары, купленные в кредит; подписная плата за периодические издания; перечисления в филиалы Сберегательного банка и т.п.

Проверка правильности удержаний из заработной платы осуществляется аудитором выборочно. Причем размеры выборки определяются теми же методами, что и при проверке начислений. Затем по данным свода удержаний определяются виды удержаний из заработной платы, осуществляемые на конкретном экономическом субъекте.

Основным видом удержания, которому при проверке уделяется главное внимание, является налог на доходы физических лиц. Ранее налог на доходы регулировался Законом РФ «О подоходном налоге физических лиц», но с 1.01.01г. в силу вступила глава 23 «Налог на доходы физических лиц» части II Налогового кодекса РФ.

Приступая к проверке правильности удержания налога на доходы, аудитору сначала необходимо выявить суммы, которые подлежат обложению данным налогом. Согласно ст.210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные ими как в денежной, так и в натуральной форме, или право на распоряжение, которыми у них возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст.212 НК РФ. При получении дохода в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) и иного имущества, исчисленная исходя из рыночных цен. При этом в стоимость таких товаров (работ, услуг) включается соответствующая сумма налога на добавленную стоимость, акцизов и налога с продаж (ст.211 НК РФ).

Необходимо помнить, что в налоговую базу не включаются суммы, указанные в ст.217 НК РФ - это государственные пособия (кроме пособий по временной нетрудоспособности), государственные пенсии и т.п.

Кроме того, при определении размера налогооблагаемой базы налогоплательщик имеет право на следующие налоговые вычеты: стандартные (ст.218 НК РФ), социальные (ст.219 НК РФ), имущественные (ст.220 НК РФ) и профессиональные (ст.221 НК РФ) налоговые вычеты. Наиболее распространенной группой вычетов являются стандартные вычеты, т.к. их производят непосредственно сами организации, в то время как право на остальные группы вычетов налогоплательщики, как правило, подтверждают самостоятельно. Из группы первых наиболее часто встречающиеся - это вычеты в размере 400 руб. в месяц на работника и 600 руб. в месяц на одного ребенка до 18 лет, а также учащегося дневной формы обучения до 24 лет с дохода, не превышающего 40 000 руб., исчисленного нарастающим итогом. При получении дохода свыше 40 000 руб. данные вычеты не предоставляются.

Таким образом, после проверки исчисления налоговой базы аудитор проверяет правильность применения тех или иных налоговых ставок. Они устанавливаются ст.224 НК РФ и составляют 13, 30 и 35 %. При этом практически все доходы граждан облагаются именно по ставке 13 % в то время как ставки 30 и 35 % применяются в исключительных случаях, например с сумм выигрышей в лотереях, на тотализаторах и других, основанных на риске игр, стоимости призов и выигрышей в конкурсах и др. мероприятиях, проводимых в целях рекламы, превышающей 2 000 руб. и т.п.

При проверке удержаний налога на доходы аудитор должен проконтролировать то, что с сумм доходов, в отношении которых применяется ставка 13%, исчисление налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца с зачетом ранее удержанных сумм налога. Причем сумма налога определяется в полных рублях.

Согласно ст.230 НК РФ налоговые агенты ежегодно, не позднее 1 апреля года, следующего за предыдущим, должны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц и суммах начисленных и удержанных в этом налоговом периоде налогов.

В заключение проверки данного объекта аудита, аудитору необходимо удостовериться в правильности составления бухгалтерских записей. На счетах бухгалтерского учета суммы удержанного налога на доходы физических лиц должны отражаться по Дт 70 «Расчеты с персоналом по оплате труда» и Кт 68 «Расчеты с бюджетом». Перечисление сумм налога на доходы отражается: Дт 68 Кт 51 «Расчетный счет».

Другим видом удержаний является удержание по исполнительным листам. По исполнительным листам судов производятся удержания алиментов (штрафов). Они могут удерживаться и по заявлению работника. Здесь аудитору необходимо проверить наличие полученных исполнительных листов, их регистрации в специальном журнале. Кроме того, необходимо проверить правильное исчисление сумм алиментов и отражение их на счетах бухгалтерского учета.

Проверка отчислений на социальное страхование и обеспечение

За счет средств Фонда социального страхования отражают суммы начисленных пособий по социальному страхованию, пенсий и других аналогичных сумм: Дт 69 «Расчеты по социальному страхованию и обеспечению» Кт 70.

В ОАО «БелАЦИ» применяются следующие ставки налогов:

В Фонд социального страхования – 2,9% от налогооблагаемой базы. Страховой взнос от несчастных случаев на производстве – 0,2 %.

В совокупности налоги, которыми сегодня облагаются доходы каждого из нас, составляют 39,2% (26,2% - ЕСН плюс 13%-й подоходный налог). Международный опыт показывает, что больше 50% от доходов платить не будут ни граждане, ни организации. С изменением ставки ЕСН общая цифра налогов даже чуть уменьшится.

Куда идут деньги от ЕСН?

20% от фонда заработной платы - отчисления в Пенсионный фонд. Из них:

- 6% - выплата базовых пенсий сегодняшним пенсионерам;

- 10% - страховая часть будущей пенсии данного работника;

- 4% - накопительная часть будущей пенсии данного работника.

- 1,1 % от фонда заработной платы - отчисления в федеральный Фонд мед.страхования.

- 2,0% от фонда заработной платы - отчисления в Территориальный фонд медстраха.

2.3. Анализ показателей по труду

Начнем проверку расчетов с рабочими и служащими по оплате труда в ОАО “БелАЦИ” с установления соответствия показателей аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе на одну и ту же дату. Для этого сверим сальдо по счету 70 на первое января 2004 года в Главной книге и в балансе предприятия.

На 01.01.2006 года эта сумма составила 3441 тыс.руб., на 01.01.2007 года – 4932 тыс.руб. соответственно.

Контрольная сверка показала, что эти суммы совпадают с данными Главной книги. В самой же Главной книге обнаружено много исправлений; бухгалтер по оплате труда объясняет это неточностью подсчетов еще в первичных документах... (все исправления подписаны бухгалтером).

Убедившись, что данные Главной книги и баланса совпадают, можно продолжить дальнейшую сверку. Для этого сравним данные Главной книги со сводом начислений и удержаний. В расчетно-платежной ведомости по графам удержания показаны отчисления в Пенсионный фонд, профсоюзные взносы и подоходный налог; проценты отчислений высчитаны верно, их суммы совпадают с данными расчетных листков по каждому работнику (льготы по подоходному налогу определены верно).

Данные о начисленной заработной плате в расчетно-платежной ведомости, а также данные платежной ведомости на заработную плату и расчетных листков по каждому работнику совпадают. Расписки в получении начисленных сумм присутствуют, все подписи разные.

При проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплачивание не задерживается.

Расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно.

Взяв наугад несколько личных дел, делаем вывод, что информация о дате найма и ставках оплаты труда присутствует; рост оплаты труда оформлен приказами руководителя, бухгалтера этой информацией для начисления и удержаний из заработной платы руководствуются.

Следующим этапом является проверка табелей учета рабочего времени. Здесь установим, что случаев включения в них вымышленных (подставных) лиц нет, так как в нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

2.4. Возможные ошибки и нарушения, допускаемые при расчетах с персоналом по оплате труда

Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства, с которыми может встретиться аудитор при проверке правильности отнесения на себестоимость продукции (работ, услуг) выплат, начисленных персоналу, сгруппированы в таблице 1.

Таблица 1

| Характер возможных нарушений | Влияние нарушения на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства |

| 1 | 2 |

| Сумма начисленной заработной платы по данным первичной документации (личные листы работников, расчетно-платежные, расчетные ведомости, разработочные таблицы) не соответствует данным учетных регистров (журналам-ордерам, главной книги) | Искажение оборотов и остатков по счету 70 «Расчеты с персоналом по оплате труда». Недостоверность строки «Кредиторская задолженность по оплате труда» баланса организации. |

| Отнесена на себестоимость продукции (работ, услуг) заработная плата повременщиков (сдельщиков), при отсутствии подтверждающих документов о фактически отработанном времени (отсутствие табеля рабочего времени о выполненном объеме работ) | Невозможность подтверждения обоснованности начисления оплаты труда, соответственно завышение себестоимости продукции (работ, услуг) для целей бухгалтерского учета и налогообложения, и, как следствие, уменьшение налогооблагаемой прибыли |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение модернизации оборудования, реконструкции объектов основных фондов | Необоснованное включение для целей налогообложения в себестоимость продукции (работ, услуг), завышение себестоимости продукции (работ, услуг), занижение налогооблагаемой прибыли |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение строительных работ | Необоснованное включение для целей налогообложения в себестоимость продукции (работ, услуг), завышение себестоимости продукции (работ, услуг), занижение налогооблагаемой прибыли |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение работ по подготовке и освоению производства новых видов продукции серийного и массового производства, а также работ по НИОКРу; | Необоснованное включение для целей налогообложения в себестоимость продукции (работ, услуг), завышение себестоимости продукции (работ, услуг), занижение налогооблагаемой прибыли |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты труда за проведение работ непосредственно не связанных с производством продукции (работ, услуг), финансирование которых осуществляется за счет специальных источников. | Необоснованное включение для целей налогообложения в себестоимость продукции (работ, услуг), завышение себестоимости продукции (работ, услуг), занижение налогооблагаемой прибыли |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты работ, за оказанные услуги, выполненные сторонним лицом при наличии в штатном расписании организации должности, где должностной инструкцией предусмотрено, что в обязанности работника, ее занимающего, входит выполнение данных услуг (например, функции главного бухгалтера, маркетолога) | Завышение для целей налогообложения себестоимости продукции (работ, услуг) и занижение налогооблагаемой прибыли |

Продолжение таблицы 1

| 1 | 2 |

| Включение в себестоимость продукции (работ, услуг) для целей налогообложения оплаты работ, за оказанные услуги, выполненные сторонним лицом при отсутствии акта о выполненных работах | Завышение для целей налогообложения себестоимости продукции (работ, услуг) и занижение налогооблагаемой прибыли |

| Период включения в себестоимость продукции (работ, услуг) для целей налогообложения оплаты работ, за оказанные услуги, выполненные сторонним лицом, не соответствует дате подписания акта о выполненных работах | Несвоевременное включение в себестоимость продукции (работ, услуг) для целей налогообложения, завышение себестоимости отчетного периода, занижение налогооблагаемой прибыли отчетного периода |

![]() Приступая к проверке документов и учетных регистров, необходимых при проведении проверки правильности исчисления страховых взносов, нужно учитывать, что к счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: 69-1 «Расчеты по социальному страхованию», 69-2 «Расчеты по пенсионному обеспечению», 69-3 «Расчеты по медицинскому страхованию», 69-4 «Расчеты по фонду занятости».

Приступая к проверке документов и учетных регистров, необходимых при проведении проверки правильности исчисления страховых взносов, нужно учитывать, что к счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: 69-1 «Расчеты по социальному страхованию», 69-2 «Расчеты по пенсионному обеспечению», 69-3 «Расчеты по медицинскому страхованию», 69-4 «Расчеты по фонду занятости».

Возможные нарушения и их влияние на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства, с которыми может встретиться аудитор при проведении проверки правильности расчетов с внебюджетными фондами.

Таблица 2

| Характер возможных нарушений | Влияние нарушения на достоверность бухгалтерской отчетности, налогообложение и соблюдение законодательства |

| 1 | 2 |

| Организация не зарегистрирована в отделениях Пенсионного Фонда РФ, Фонда социального страхования РФ, Государственном фонде занятости населения РФ, и в фондах обязательного медицинского страхования | Применение к организации штрафных санкций в соответствии с действующим законодательством |

| Сумма начисленных взносов во внебюджетные фонды по данным разработочной таблицы не соответствует данным учетных регистров (журналам-ордерам, главной книги) | Несоответствие данных аналитического и синтетического учета |

| Сальдо по счету 69 "Расчеты по социальному страхованию и обеспечению" по данным главной книги не соответствует данным баланса | Недостоверность данных строки «Кредиторская задолженность по социальному страхованию и обеспечению» |

Продолжение таблицы 2

| 1 | 2 |

| Сальдо, либо обороты по счету 69 «Расчеты по социальному страхованию и обеспечению» в разрезе субсчетов по данным бухгалтерского учета не соответствуют данным отчетных деклараций, подаваемых в органы Пенсионного Фонда РФ, Фонд социального страхования РФ, Государственный фонд занятости населения РФ, и в фонды обязательного медицинского страхования | Недостоверность бухгалтерского учета, невозможность подтверждения данных строки «Кредиторская задолженность по социальному страхованию и обеспечению» баланса. Применение к организации штрафных санкций. |

| Завышены (занижены) суммы начисленных страховых взносов вследствие неверного исчисления налогооблагаемых баз | Искажение строки «Кредиторская задолженность по социальному страхованию и обеспечению» баланса, расчетов с отделениями внебюджетных фондов |

Первичные документы и учетные регистры, необходимые аудитору для проведения проверки расчетов по оплате труда:

– приказ (распоряжение) о приеме на работу ф.Т-1;

– личная карточка ф. Т-2;

– приказ (распоряжение) о переводе на другую работу ф. Т-5;

– приказ (распоряжение) о прекращении трудового договора (контракта) ф. Т-8;

– табель учета использования рабочего времени и расчета заработной платы ф. Т-12 или табель учета использования рабочего времени ф. Т-13;

– расчетно-платежная ведомость ф. Т-49;

– расчетная ведомость ф. Т-51;

– платежная ведомость ф. Т-53;

– лицевой счет ф. Т-54, ф. Т-54а;

– журналы ордера № 10 и № 10 а;

– сведения о просроченной задолженности по заработной плате ф. 3-ф.;

– сведения о численности и заработной плате работников по видам деятельности ф. 1-Т;

– книга учета депонированной заработной платы.

Проверку данного вопроса целесообразно проводить одновременно с проверкой правомерности отнесения на себестоимость продукции (работ, услуг) выплат, начисленных персоналу организации.

Заключение

В заключение работы можно сделать следующие выводы:

Вид, систему оплаты труда, размеры тарифных ставок, окладов, премий и других поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала, определяют самостоятельно предприятия (организации) и фиксируют их в коллективных договорах. Основными формами оплаты труда являются повременная и сдельная.

Под премированием следует понимать выплату работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов, выполнения обязательств и стимулирования дальнейшего их возрастания.

Правильность оформления работников (прием на работу и увольнение) проверяется по приказам, контрактам, трудовым соглашениям.

Последовательность работ при проведении аудиторской проверки можно разделить на 3 этапа:

Этап I - Ознакомительный.

Этап II - Основной.

Этап III - Заключительный.

Основная задача аудита оплаты труда - проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из нее и правильности ведения бухгалтерского учета по оплате труда.

Исследуемое в работе предприятие - ОАО «БелАЦИ» – это предприятие, специализирующееся на выпуске и реализации асбестоцементных изделий. По объему и номенклатуре выпускаемой высококачественной продукции ОАО «БелАЦИ» является лидером среди аналогичных предприятий России.

При проведении проверки расчетов по плате труда в ОАО «БелАЦИ» применяются методы формальной, арифметической, логической проверки.

На исследуемом предприятии ОАО «БелАЦИ» в ходе аудита расчетов по оплате труда:

1) была проведена оценка системы внутреннего контроля, которой дана положительная оценка;

2) сверены записи аналитического учета по счету 70 с записями в главной книге и бухгалтерском балансе. Контрольная сверка показала, что записи совпадают, хоть и было обнаружено много исправлений (все исправления подписаны бухгалтером);

3) была проведена сверка начислений и удержаний. Нарушений и ошибок выявлено не было;

4) при проверке периодичности и своевременности выплаты заработной платы установлено, что начисление заработной платы производится своевременно, а ее выплата не задерживается;

5) расчет с бюджетом производится правильно, проценты за несвоевременность уплаты начислены верно;

6) проверены выборочно личные дела. Установлено, что нарушений по информации даты найма и ставках оплаты труда нет. Все оформлено приказами руководителя и бухгалтера;

7) была проведена проверка табелей учета рабочего времени. Случаев включения в них вымышленных лиц не обнаружено. Случаев повторного начисления сумм по ранее оплаченным первичным документам, повторения одних и тех лиц в нескольких расчетно-платежных ведомостях не обнаружено.

Список использованной литературы

1.![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Гражданский кодекс РФ от 21.10.1994 (ред. 21.03.2002). Ч. 2.

Гражданский кодекс РФ от 21.10.1994 (ред. 21.03.2002). Ч. 2.

2.Налоговый кодекс РФ (часть вторая) от 05.08.2002, № 117-ФЗ (в ред. 08.12.2003, с изм. от 23.12.2003).

3.Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000, № 94н (в ред. 07.05.2003).

4.Федеральный закон «О внесении изменений в статью 241 ч. 2 налогового кодекса РФ» от 06.12.2005 г. № 158-ФЗ.

5.Федеральный закон «Об аудиторской деятельности» от 07.08.2001, № 119-ФЗ (вред, от 14.12.2001).

6.Федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением Правительства Российской Федерации от 23.09.2002, № 696 (в ред. от 04.07.2003): № 1 «Цель и основные принципы аудита финансовой (бухгалтерской) отчетности); № 2 «Документирование аудита», № 3 «Планирование аудита», № 4 «Существенность в аудите», № 5 «Аудиторские доказательства».

7.ПБУ 18/02.

8.ПБУ 19/02.

9.Акопова Е. М., Еремина С. Н. Договоры о труде: Правовое регулирование трудовых отношений. Ростов н/Д., 2004. – 325 с.

10.Андросов А. М., Викулова Е. В. Бухгалтерский учет - М: Андросов, 2000. - 1024 с.

11.Аудит: учебник для вузов / В.И. Подольский, Г.Б. Поляк, А.А. Савин и др.; под ред. проф. Подольского. – 2-е изд, перераб. и доп. – М.: ЮНИТИ-ДАНА, 2005. – 655 с.

12.Бакина С. И.Оплата труда: организация, учет, налогообложение. – М.:ООО «Вершина», 2004 г. – 160 с.

13.Барышников Н.П. Организация и методика проведения общего аудита. – М.: 2006 год. Информационный издательский дом “Филин”. – 168 с.

14.Больничный лист. – М.: Книга-сервис, 2004. – 160 с.

15.Бухгалтерский учет. - Учебник/ Под ред. А. Д. Ларионова. – М.: “Проспект”, 2004.-392 с.

16.Виханский О. С., Наумов А. И. Менеджмент. - М.: Гардарика. – 2004. – 248 с.

17.Волгин Н. А. Оплата труда: производство, социальная сфера, государственная служба. (Анализ, проблемы, решения). – М.: Изд-во «Экзамен», 2005.-224 с.

18.Овсийчук М.Ф. Аудит. Организация. Методика проведения. - Москва, 2005 год, ТОО “Интехтех”. – 452 с.

19.Пошерстник Н. В., М. С. Пошерстник, Е. Б. Пошерстник. Заработная плата в современных условиях.-7-е изд..- СПб.: «Изд. дом Герда», 2005.-464 с.

20.Савицкая Г. В.Анализ хозяйственной деятельности предприятия: Уч. пособие/ 7-е изд., исправ. – Минск: «Новое знание», 2006.- 704 с.

21.Шеремет А.Д., Суйц В.П. Аудит, Москва, 2002, “Инфра-М”. – 249 с.

Приложение 1