| Скачать .docx |

Курсовая работа: Особенности начисления амортизации основных средств

Министерство образования и науки Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Горно-Алтайский государственный университет»

сельскохозяйственный колледж

Курсовая работа

по дисциплине «Бухгалтерский учет»

Особенности начисления и учет амортизации основных средств

Допустить к защите

__________________________

__________________________

«___»________________20___г

Руководитель: преподаватель

сельхозколледжа

__________З.И. Князева

Работа защищена

Оценка____________________

Преподаватель_____________ _

Горно-Алтайск 2010

Содержание

Введение…………………….…………………………………………………….3

Глава 1. Виды и нормы амортизации основных средств

1.1. Понятие износа и амортизации основных средств………………………..5

1.2. Нормы амортизации…………………………………………………………7

1.3. Виды амортизационной политики предприятия…………………………11

1.4 Начисление амортизации в целях налогообложения. Линейный и нелинейный способы……………………………………………….………………..15

Глава 2. Особенности начисления и учета амортизации основных средств на примере СПК «МАК»

2.1 Характеристика деятельности СПК «МАК»………………………………22

2.2 Состав, структура и степень изношенности основных средств в СПК «МАК»…………………………………………………………………………...25

2.3 Организация учета амортизации на СПК «МАК»……….………………..28

Заключение………………………………………………………………………32

Список литературы………………………………………………………………34

Приложения ……………………………………………………………………..36

Введение

Всякое производственное объединение имеет основные средства. По всем основным средствам предприятие производит амортизационные отчисления. Сумма амортизационных отчислений начисляется по различным методикам. Для каждой методики начисления амортизации приводятся конкретные примеры. Особое внимание уделено ускоренным методам начисления амортизации.

Любое предприятие заинтересовано в ведении такой учетной политики, при которой за первые годы работы основных средств списывается в качестве амортизационных отчислений ее большая стоимость. Ведение такой политики позволяет уменьшить налогооблагаемую прибыль и ускорить обновление основных средств, что особенно важно сейчас, при быстром развитии научно-технического прогресса. Таким образом, правильное ведение учетной политики в области амортизации позволяет предприятию обеспечить экономический рост.

Стоимость производственных мощностей адекватна функциональной (производственной) полезности предметов в течение всего срока их эксплуатации (т.е. периода, в течение которого имущество, относящееся к основным средствам, способно выполнять функции, приносящие доход его владельцу). Основные средства участвуют в процессе производства длительный период (в течении нескольких производственных циклов), сохраняя первоначальную форму и свойства, но постепенно изнашиваются и переносят свою стоимость на изготовленный продукт.

В соответствии с принципами бухгалтерского учета стоимость производственных мощностей должна равномерно распределяться в течение предполагаемого срока их эксплуатации путем распределения (списания) на отчетные периоды, в течение которых эти мощности будут иметь производительную полезность (способность). Этот процесс называется амортизацией основных средств.

Учет амортизации основных средств является важной составной частью учета основных средств. Поэтому знание экономического содержания, назначения и способов (методов начисления) амортизации является необходимым как для работников бухгалтерии, руководителей предприятий, так и для работников финансовых, экономических отделов предприятий в этом заключается актуальность дипломного исследования.

Целью написания курсовой работы является изучение особенностей начисления и учета амортизации на примере предприятия.

Актуальность и цель курсовой работы обозначили ряд задач:

- рассмотреть сущность амортизации и ее виды;

- изучить методы начисления амортизации и сравнить их;

- проанализировать порядок учета амортизации основных средств;

- на примере конкретного предприятия рассмотреть порядок учета и начисления амортизации основных средств.

Объектом исследования является СПК «Мак».

Предмет исследования состоит в особенностях начисления и учета амортизации.

При написании курсовой работы были использованы следующие приемы и методы: индукция, дедукция, сравнение, анализ, метод экономического обоснования, метод группировки, монографический, графический, описательный, арифметический.

В ходе написания дипломного проекта были использованы учебники, учебные пособия, нормативные акты, периодические издания. Наиболее полное отражение изучаемого вопроса отражено в трудах таких авторов как: Баканов М.И., Шеремет А.Д., Бухалков М.И., Бочаров В.В., Долгопятова Т.Г., Ковалев В.В., Николаева С. А., Ткач В. И., Ткач М. В. и т.д.

Глава 1. Виды и нормы амортизации основных средств

1.1. Понятие износа и амортизации основных средств

Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов – машин, оборудования, производственных помещений. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей.

Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ – это постепенная утрата капитальными благами своей ценности. Различают два вида износа основных фондов – физический и моральный.

Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ первого рода – изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растёт вместе с увеличением объёма производства. Таким образом, физический износ первого рода можно оценить как переменные издержки.

Физический износ второго рода – разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек.

Физический износ первого рода – нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен, в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу.

Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае вводится понятие морального износа. Выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешёвых средств труда. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается.

Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданы и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры.

Для восстановления ценности капитальных благ на предприятии используют амортизацию. Таким образом, амортизация – это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация - постоянно накапливаемый в стоимостном выражении износ основных средств и нематериальных активов для последующего использования на простое и расширенное воспроизводство стоимости соответствующих активов.

Амортизация - это важнейший источник воспроизводства и научно-технического развития хозяйства. Это связано не только с ее суммарной величиной (ее доля в себестоимости продукции составляет в среднем по промышленности от 20% до 40%), но и с минимальной по сравнению с прибылью зависимостью от результатов текущей хозяйственной и финансовой деятельности, следовательно, надежностью получения денежных средств.

Эффективное использование амортизации создает финансовые стимулы для развития научно-технического прогресса. К таковым можно отнести:

·механизм ускоренной амортизации, который означает, как правило, удвоение нормы амортизационных отчислений, следовательно, вдвое сокращается срок окупаемости, ускоряется выбытие старых основных фондов, и значит, стимулируются финансовые вложения в новые;

·льготы по налогу на прибыль связаны с обязательным и полным использованием амортизации на реновацию только для финансирования капиталовложений (производственных и на жилье);

·коррекция стоимости основных фондов и норм амортизационных отчислений, законодательно регламентируемая государством, помимо учета инфляции и ее сглаживания, как мера финансового воздействия предопределяет единую техническую политику и предпочтения в развитии тех или иных отраслей и производств;

·специальный режим начисления и использования амортизации для отдельных коммерческих структур малого и среднего бизнеса создает дополнительные стимулы обновления оборудования на этих предприятиях.

Таким образом, амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Далее остановимся на рассмотрении сущности норм амортизации.

1.2. Нормы амортизации

Норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

Процесс начисления амортизации указан в Положении по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденный Приказом Министерства финансов Российской Федерации от 30.03.2001 N 26н. С 1 января 2002 г. начала действовать глава 25 Налогового кодекса РФ, в соответствии с которой предусмотрены другие способы начисления амортизации основных средств для исчисления налога на прибыль организаций.

Организации при принятии объекта основных средств к бухгалтерскому (налоговому) учету самостоятельно определяют нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования. Амортизация по объектам основных средств начисляется ежемесячно.

В настоящее время начисление амортизации по объектам основных средств производится одним из следующих способов:

· линейный способ начисления амортизации;

· нелинейный способ начисления амортизации;

· метод (способ) уменьшаемого остатка;

· способ списания стоимости пропорционально объему продукции (работ, услуг);

· способ списания стоимости по сумме чисел лет срока полезного использования.

Обязательным условием является то, что применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение этого срока производится, исходя из:

·ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

·ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

·нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В налоговом учете основных средств, в соответствии со статьей 258 НК РФ, амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Всего установлено 10 амортизационных групп, которые дифференцированы в зависимости от сроков полезного использования.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому (налоговому) учету. Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо, когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

В ПБУ 6/01 дан перечень объектов основных средств, стоимость которых не погашается, т.е. амортизация не начисляется (по таким объектам основных средств, а также объектам основных средств некоммерческих организаций начисление износа производится в конце отчетного года по установленным нормам амортизационных отчислений, а движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете). К ним относятся:

·объекты жилищного фонда (жилые дома, общежития, квартиры и др.);

·объекты внешнего благоустройства и другие аналогичные объекты (лесного хозяйства, дорожного хозяйства, специализированные сооружения судоходной обстановки и т.п.);

·продуктивный скот, буйволы, волы и олени;

·многолетние насаждения, не достигшие эксплуатационного возраста.

Начиная с бухгалтерской отчетности за 2002 г., приобретенные книги, брошюры и тому подобные издания, а также объекты основных средств стоимостью не более 10000 руб. за единицу разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

Также не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, - земельные участки и объекты природопользования.

Начисление амортизации объектов основных средств, не используемых в производственной деятельности, отражается за счет собственных источников, образованных из прибыли, остающейся в распоряжении предприятия.

Таким образом, норма амортизации – доля (в процентах) стоимости объекта, подлежащая включению в издержки производства с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников.

Далее изучим виды амортизационной политики предприятия.

1.3. Виды амортизационной политики предприятия

Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 регламентируются методы амортизационной политики предприятия для целей бухгалтерского учета основных средств. В пункте 18 Положения перечислены эти методы:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ, услуг).

Для целей налогового учета статьей 259 главы 25 НК РФ установлено, что налогоплательщики начисляют амортизацию линейным и нелинейным методами. Применение нелинейного метода начисления амортизации не допускается в отношении зданий, сооружений, передаточных устройств, входящих в восьмую-десятую амортизационные группы (то есть, со сроком полезного использования более 20 лет). Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества (п. 3 ст. 259 НК РФ).

Рассмотрим подробнее виды (методы) амортизационной политики предприятия.

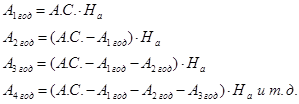

При методе уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения, принятого организацией.

Амортизационные отчислений за год определяется следующим образом:

А.С. – амортизируемая стоимость объекта основных средств;

Н а - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

12 - количество месяцев в году.

![]() ,

,

СПИ - срок полезного использования объекта основных средств в годах;

К – повышающий коэффициент.

Сумма ежемесячных амортизационных отчислений (Ам) рассчитывается ежегодно, исходя из годовой суммы амортизационных отчислений по формулам:

При применении данного способа начисления амортизации у организаций может возникнуть много неясностей. Так как исходной величиной при исчислении величины амортизации для данного способа является остаточная стоимость объекта на начало отчетного года и норма амортизации, то процесс ее начисления будет происходить практически бесконечно (точнее, пока остаточная стоимость объекта на 1 января не станет меньше 0,01 коп.). Скорее всего, организациям следует отойти от правил исчисления, установленных ПБУ 6/01, и оперировать установленным сроком полезного использования объекта, после окончания которого вся первоначальная стоимость должна быть самортизирована. Для этого в последний месяц использования объекта необходимо будет списать его остаточную стоимость.

Еще одна сложность при использовании этого способа начисления амортизации возникает у организации при вводе объекта с января по ноябрь. На 1 января года, введения объекта в эксплуатацию, его первоначальная стоимость, не говоря уже об остаточной, нулевая (объекта на эту дату в бухгалтерском учете нет, появляется он позже). Если жестко следовать требованиям ПБУ 6/01, то начислять амортизацию в год введения объекта организации не имеют право. Однако объект введен и используется при получении доходов организации. Пункт же 21 ПБУ 6/01 требует начать начисление амортизации с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету. Если исходить из этой нормы, то независимо от месяца введения объекта «годовая сумма амортизационных отчислений» по этому способу будет величиной постоянной, так как исходными данными для ее определения, как было сказано выше, являются: остаточная стоимость объекта на начало отчетного года и норма амортизации. А эти две величины, когда бы объект не был введен, будут иметь одни и те же значения. Таким образом, независимо от того введен ли объект в январе или же в ноябре, «годовая сумма амортизационных отчислений» будет одинаковой.

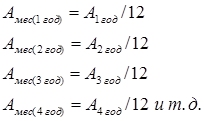

Способ списания стоимости пропорционально объему продукции (работ, услуг) - способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпушенной в (текущем) периоде к ресурсу объекта.

Под ресурсом объекта понимается количество продукции (работ, услуг), в натуральных показателях, которое в соответствии с технической документацией может быть выпущено на протяжении всего срока эксплуатации объекта. Проведя модернизацию такого объекта, организация может пересмотреть срок его полезного использования в сторону увеличения, а это повлечет за собой и увеличение предполагаемого объема выпускаемой продукции.

Амортизационные отчисления рассчитываются производительным способом в каждом отчетном году по следующей формуле:

АО i – сумма амортизационных отчислений в отчетном году i;

А.С. – амортизируемая стоимость объекта основных средств;

ОПР i – прогнозируемый объем выпуска продукции в течение срока эксплуатации;

i =1 ,…, – годы срока полезного использования объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования. Применение этого метода предполагает определение годовой суммы амортизационных отчислений исходя из амортизируемой стоимости основных средств и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока его полезного использования.

Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:

![]() ,

,

СЧЛ

– сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Например, если срок службы основного средства составляет 5 лет, то сумма чисел лет будет равной ![]() . Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

. Следовательно, в первый год будет списана 1/3 его стоимости (5/15 = 1/3), во второй год - 4/15 и т. д.

1.4 Начисление амортизации в целях налогообложения. Линейный и нелинейный способы

В отличие от четырех вышеперечисленных способов начисления амортизации в бухгалтерском учете, в целях налогообложения следует применять один из двух методов начисления амортизации - линейный и нелинейный.

В налоговом учете введено такое понятие как "амортизационные группы" (ст. 258 НК РФ). Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроком его полезного использования, в течение которого объект основных средств служит для выполнения целей деятельности организации.

Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом его принадлежности к амортизационной группе и Классификации основного средства, утвержденной Правительством РФ.

Установлено десять амортизационных групп (п. 3 ст. 258 НК РФ):

| Группы | Срок полезного действия имущества |

| 1 | от 1 года до 2 лет включительно |

| 2 | Свыше 2 лет до 3 лет включительно |

| 3 | Свыше 3 лет до 5 лет включительно |

| 4 | Свыше 5 лет до 7 лет включительно |

| 5 | Свыше 7 лет до 10 лет включительно |

| 6 | Свыше 10 лет до 15 лет включительно |

| 7 | Свыше 15 лет до 20 лет включительно |

| 8 | Свыше 20 лет до 25 лет включительно |

| 9 | Свыше 25 лет до 30 лет включительно |

| 10 | Свыше 30 лет |

Налогоплательщик вправе сам определять конкретный срок полезного использования основного средства в пределах диапазона сроков в каждой группе. Для основных средств, не указаных в амортизационных группах, срок полезного использования устанавливается налогоплательщиком самостоятельно в соответствии с техническими условиями и рекомендациями организаций - изготовителей (п. 5 ст. 258).

С 1 января 2002 года для целей налогового учета используется "Классификация основных средств, включаемых в амортизационные группы" (утв. Постановлением Правительства РФ от 01.01.02 №1).

Если сравнить сроки, установленные ранее Едиными нормами амортизационных отчислений, утвержденными Постановлением Совмина СССР от 22.10.90 N 1072, и сроки на основании Классификации, можно сказать следующее - сроки полезного использования в амортизационных группах значительно уменьшены. Это позволяет налогоплательщикам намного быстрее возмещать средства, вложенные в приобретение основных средств. Например, годовая норма амортизации по средствам копирования и оперативного размножения (шифр 44804), согласно Постановлению N 1072, была 12,5 %, а срок амортизации 8 (100 % : 12,5%) лет. Теперь такое средство относится к 3 группе, и срок его полезного использования определяется в пределах от 3 до 5 лет. В 3 группу включены компьютеры, радиотелефоны, легковые автомобили (за некоторыми исключениями), а различная мебель - в 4группу. При отнесении имущества к группе необходимо руководствоваться кодам ОКОФ.

Рассмотрим подробней линейный и нелинейный способы. Линейный способ заключается в равномерном начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств. Сумма амортизационных отчислений за месяц (А м ) при линейном способе определяется исходя из амортизируемой стоимости объекта и нормы амортизации, начисленной исходя из срока полезного использования этого объекта.

![]() ,

,

![]() - амортизируемая стоимость объекта основных средств;

- амортизируемая стоимость объекта основных средств;

![]() - годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

- годовая норма амортизации в процентах от амортизируемой стоимости объекта, рассчитывается по формуле исходя из срока полезного использования (расчет приведен ниже);

![]() ,

,

СПИ - срок полезного использования объекта основных средств в годах;

12 – количество месяцев в году.

В налоговом учете нет понятия годовой нормы амортизации, поэтому сумма амортизационных отчислений за месяц рассчитывается, исходя из срока полезного использования, выраженного в месяцах, по формуле:

![]()

Преимущество нелинейного метода заключается в том, что на первоначальном этапе начисления амортизации можно использовать более ускоренный механизм. Это происходит вследствие того, что при нелинейном методе месячная норма амортизации определяется по следующей формуле:

![]() ,

,

К – норма амортизации в процентах к остаточной стоимости объекта;

n – срок полезного использования объекта в месяцах.

При нелинейном методе амортизация начисляется в два этапа. На первом этапе основные средства амортизируются указанным выше методом до достижения нормы амортизации в размере 80% стоимости данного объекта. С месяца, следующего за тем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% первоначальной стоимости этого объекта, амортизация по нему начисляется в следующем порядке (п. 5 ст. 259 НК РФ):

– остаточная стоимость объекта амортизируемого имущества в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока его полезного использования.

В связи с этим возникает вопрос: можно ли определить, в каком месяце амортизация достигнет 80% первоначальной стоимости амортизируемого объекта. Расчеты показали, что при сроке полезного использования один год 80% достигается через 9 месяцев, т.е. на 10-й, 11-й и 12-й месяцы начисление амортизации будет происходить равномерно. Соответственно, если срок полезного использования составляет 2 года, то 80% будут достигнуты через 19 месяцев; 3 года – через 29; 4 года – через 38; 5 лет – через 48; 6 лет – 58; 7 лет – 67; 8 лет – 77; 9 лет – 87; 10 лет – 96; 11 лет – 106; 12 лет – 116; 13 лет – 125; 14 лет – 135; 15 лет – 145; 16 лет – 154; 17 лет – 164; 18 лет – 174; 19 лет – 183; 20 лет – 193 месяца и т.д.

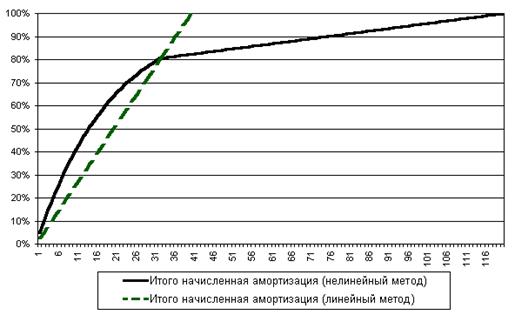

Так как, согласно главе 25 НК РФ, для расчета налога на прибыль организаций используются только два метода начисления амортизации (линейный и нелинейный), то целесообразно сравнить их на одном примере (см. таблицу 1 Приложения).

Пусть срок полезного использования имущества по договору лизинга (ускоряющий коэффициент 3) составляет 10 лет (5 амортизационная группа в соответствии с Главой 25 НК). При линейном методе начисления амортизации ежемесячная норма составит 0,83% (с коэффициентом 3 – 2,5%), при нелинейном методе норма амортизации в первый месяц составит 1,67%, во второй месяц – 1,58% (с коэффициентом 3 – 4,8%) и т. д.

Как видно из представленной таблицы (см. таблицу 1 Приложения), при нелинейной амортизации остаточная стоимость имущества со сроком полезного использования 10 лет достигает значения 20% первоначальной стоимости за 32 месяца, как и при линейной амортизации. Но при нелинейной амортизации оставшиеся 20% будут списываться в качестве амортизационных отчислений в течение последующих 88 месяцев (7,3 года) по 0,22% ежемесячно. При линейной амортизации имущество полностью самортизируется за 40 месяцев.

Представленный ниже график показывает распределение величины амортизационных отчислений в течение срока полной амортизации.

Рис. 1.График амортизационных отчислений, рассчитанных для оборудования со сроком полезного использования 10 лет с коэффициентом ускорения 3

Как видно из графика, для оборудования сроком полезного использования 10 лет, начисление амортизации до 32 месяца происходит более быстрыми темпами, следовательно, за этот срок будет происходить сокращение налога на прибыль более быстрыми темпами, чем при линейном методе. Но после 32 месяца быстрее списывается стоимость оборудования по линейному методу.

2.1 Порядок начисления и учета амортизации основных средств

При ведении учета вручную суммы амортизационных отчислений

по всем основным средствам (кроме автотранспорта) рассчитывается в

разработочной таблице формы № 6, а по автотранспорту - в разработочной

таблице формы № 9 . Для составления расчета амортизационных отчислений за январь необходимо все находящиеся на предприятии основные средства на 1 января сгруппировать по местам нахождения и видам (кодам) в соответствии с установленными едиными нормами амортизационных отчислений. Это делается по инвентарным карточкам, которые рассортировываются по местам нахождения основных средств, а внутри – по их видам (кодам). Амортизация, подлежащая начислению за отчетный месяц, равна

![]() ,

,

Апр – амортизация, начисленная за прошлый месяц;

Апоступившим_пр – амортизация по поступившим объектам за прошлый месяц;

Авыбывшим_пр - амортизация по выбывшим объектам за прошлый месяц.

Расчет амортизации основных средств служит основанием для записи сумм амортизационных отчислений по соответствующим счетам.

В новом плане счетов для учета амортизационных отчислений и накопления суммы износа предназначен счет 02 «Износ основных средств». Это регулирующий пассивный счет, на котором открывается два субсчета:

· 02.1 «Амортизация основных средств, учитываемых на счете 01.1»;

· 02.2 «Амортизация основных средств, учитываемых на счете 03».

Кредитовое сальдо по счету 02 «Износ основных средств» отражает величину накопленного износа основных средств, которые числятся на счетах 01 «Основные средства».

В бухгалтерии начисление амортизации отражается по кредиту счета 02 «Износ основных средств» в корреспонденции с дебетом счетов производственных затрат или источников финансирования:

· дебет 20 «Основное производство»;

· дебет 23 «Вспомогательное производство»;

· дебет 25 «Общепроизводственные расходы»;

· дебет 26 «Общехозяйственные расходы»;

· дебет 29 «Обслуживание производства»;

дебет 44 «Издержки обращения

Учет операций по счету 02 организуется в журнале-ордере № 13 на основании первичных документов (актов, расчетов амортизации, справок-расчетов пр.). В этом журнале приводятся и аналитические данные к счету 02 по группам основных средств в разрезе сальдо и оборотов. Пообъектный учет износа основных средств не ведется, т.к. при необходимости его размер определяется расчетным путем исходя из суммы первоначальной стоимости и установленной нормы амортизации, что фиксируется в инвентарных карточках.

Следует помнить, что начисление износа прекращается по мере

начисления (возмещения) предприятием полной первоначальной

стоимости основных средств.

В реальной хозяйственной деятельности необходимо:

1) начислять амортизацию за определенный период времени;

2) пересматривать амортизационные нормы на базе новых сроков эксплуатации и изменившейся ликвидационной стоимости основных средств;

3) разрабатывать новые практические положения при начислении амортизации по малоценным предметам;

4) группировать объекты с целью начисления амортизации;

5) применять методы ускоренной амортизации для целей налогообложения.

Таким образом, рассмотрев теоретические аспекты начисления аморитизации перейдем к следующей главе курсовой работы.

Глава 2. Особенности начисления и учета амортизации основных средств на примере СПК «МАК»

2.1 Характеристика деятельности СПК «МАК»

Сельскохозяйственный производственный кооператив «МАК» (далее СПК «МАК») является добровольным хозяйственным объединением хозяйств «Итпалин», «Кокушев» и «Иртаков», созданным в соответствии с Федеральным Законом «О сельскохозяйственной кооперации» от 8 декабря 1995 года № 193-ФЗ. СПК «МАК» зарегистрирован администрацией Усть-Канского района Постановлением от 08.12.1998 г. №218 с. Адрес СПК «МАК»: Республика Алтай, Усть-Канский район, с. Яконур.

СПК «МАК» действует на основании Устава (Приложение 3), утвержденного его участниками, является юридическим лицом – коммерческой организацией – по российскому праву: может иметь в собственности имущество, от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, выступать в качестве истца и ответчика в судах, иметь самостоятельный баланс, открывать расчетные, валютные — и иные счета в банковских и кредитных учреждениях РФ, иметь круглую гербовую печать, угловой штамп, бланки со своими реквизитами.

Кооператив является правопреемником всех прав и обязанностей по переработке и реализации сельхозпродукции «МАК».

СПК «МАК» создан с целью удовлетворения материальных и иных потребностей его членов путем увеличения доходов и повышения уровня их социально-экономического развития на основе организации совместного производства, переработки и реализации сельхозпродукции.

В соответствии с целью СПК «МАК» имеет круг задач.

СПК «МАК» осуществляет свою деятельность в следующих направлениях:

- производство животноводческой продукции, ее переработка и реализация;

- разведения маралов, КРС, лошадей, свиней, птиц и пчел;

- производство пантов марала и их реализация на внутреннем и внешнем рынке;

- создание новых технологий по переработке сельхозпродукции;

- производство и торговля хлебом и хлебобулочными изделиями;

- коммерческая деятельность;

- переработка древесины, лесозаготовки, распиловка и строгание древесины;

- производство и реализация семян зерновых и многолетних трав;

- другие виды деятельности, не запрещенные законом РФ;

- торговля живыми животными, мясом птицы, включая субпродукты;

- торговля сельскохозяйственным сырьем[1] .

Имущество СПК «МАК» образуется за счет паевых взносов его членов, доходов от предпринимательской деятельности, доходов от размещения средств в банках и кредитных учреждениях, ценных бумаг, имущества, переданного в дар физическими и юридическими лицами.

На момент регистрации денежные средства, вносимые членами-учредителями в качестве их паевых взносов, образуют паевой фонд, общая сумма которого составляет 407 000 рублей.

Охарактеризуем организационную структуру, а также функции, обязанности и права структурных элементов СПК «МАК».

Организационную структуру СПК «МАК» приведем на рис. 2.

Рис. 2. Структура аппарата управления СПК «МАК»

Как показано на схеме, общее собрание является высшим органом власти СПК «МАК». В его компетенцию входит решение основных вопросов, касающихся деятельности и ликвидации кооператива.

Правление кооператива занимается вопросами оперативного управления деятельности организации. Председатель назначается общим собранием и выполняет функции управляющего организацией.

Таким образом, рассмотрев некоторые особенности деятельности объекта исследования изучим порядок начисления и учета амортизации на данном предприятии.

2.2 Состав, структура и степень изношенности основных средств в СПК «МАК»

Поскольку данная работа посвящена вопросам начисления амортизации основных средств, необходимо изучить состав, структуру и степень изношенности основных средств СПК «МАК».

Порядок отнесения объектов к основным средствам и их состав регулируется на изучаемом предприятии согласно Положению по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». Структура основных фондов СПК «МАК» отражена в таблице 1.

Таблица 1.

Структура основных фондов СПК «МАК»

| Группа основных фондов | На 1.01.09г. | Удельный вес, % | На 1.01.10г. | Удельный вес, % |

| Здания | 3621000 | 60,4 | 3621000 | 52,65 |

| Сооружения | - | - | - | - |

| Машины и оборудование | 1898506 | 33,59 | 3095271 | 45,00 |

| Транспортные средства | 250 | 0,01 | - | - |

| Производственный и хозяйственный инвентарь | 26515 | 4,70 | 88977 | 1,29 |

| Другие виды основных средств | 73280 | 1,30 | 72860 | 1,06 |

| Итого | 5619552 | 100,00 | 6878109 | 100,00 |

Производственные В т.ч. активная часть |

1925271 | 34,30 | 3693861 | 53,71 |

| Непроизводственные | 3694281 | 65,70 | 3184248 | 46,29 |

Из Таблицы 1 видно, что в течение отчетного периода произошли существенные изменения в структуре основных фондов СПК «МАК». Наибольший удельный вес в их структуре занимают здания, причем их доля уменьшилась с 60,4 % на начало 2009 года до 52,65 % по состоянию на 1 января 2010 года. Существенным является удельный вес машин и оборудования, который существенно вырос с 33.59 % на начало 2009 года до 45,00 % на 1 января 2010 года. Очень незначительный удельный вес в структуре основных фондов имеют транспортные средства – всего 0,01 % на начало исследуемого периода и 0 % на конец периода.

Приведенные данные свидетельствуют о том, что основную часть основных фондов СПК «МАК» составляют непроизводственные фонды, причем их удельный вес в течение исследуемого периода уменьшается с 65,70 % до 46,29 %. Доля производственных основных фондов также достаточно значительна – 34,30 % на начало 2009 года и 53,71 % по состоянию на 1 января 2010 года, что следует оценить положительно.

Таким образом, за исследуемый период значительно изменилась структура основных фондов предприятия, что произошло из-за поступления на баланс предприятия объектов активной части основных фондов, а также выбытии транспортных средств и производственного и хозяйственного инвентаря.

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности. Расчет данных показателей по состоянию на 1.01.2009 г. и 1.01.2010 г. приведен в таблице 5 (Приложение 5).

Как видно из таблицы 5, остаточная стоимость основных фондов СПК «МАК» на начало 2009 г. составила 5619552 руб., на 1.01.2010 г. – 6878109 руб.

Коэффициент износа по всем основным фондам на начало 2009 года составил 0.54, в течение изучаемого периода он снизился до 0.51. Отрицательно можно оценить тот факт, что по производственным основным фондам износ составляет 55 % на начало 2009 года и 52 % на конец изучаемого периода, т.е. более половины их балансовой стоимости.

Очень высока степень изношенности машин и оборудования (64 % на начало и 63 % на конец периода). Наиболее изношенными являются такие группы основных средств, как производственный и хозяйственный инвентарь (83 % на начало и 88 % на конец исследуемого периода).

Достаточно высокая степень годности характерна для зданий, степень годности по ним составляет 76 % и 74 % на начало и конец периода соответственно. Непроизводственные основные фонды изучаемого предприятия практически не изношены.

По итогам изучения показателей технического состояния основных средств СПК «МАК» можно сделать вывод, что изучаемому предприятию необходимо принимать меры к обновлению основных производственных фондов, а особенно их активной части – машин, оборудования и транспортных средств. Замена данного оборудования на новое, более эффективное, позволит предприятию не только повысить объем производства за счет большей производительности нового оборудования, но и снизить затраты на текущий и капитальный ремонты, которые постоянно необходимы для старого изношенного оборудования.

Далее перейдем к порядку учета.

2.3 Организация учета амортизации на СПК «МАК»

В соответствии с действующим законодательством, а также учетной политикой, утвержденной приказом руководителя СПК «МАК», при начислении амортизации в целях сближения бухгалтерского учета с налоговым используется линейный метод.

На предприятии СПК «МАК» бухгалтерский учет амортизации основных средств осуществляется в следующей последовательности:

1) По вновь поступившим на предприятие основным средствам:

а) определяется первоначальная стоимость;

б) определяется, к какой группе относится данное основное средство в соответствии с Общероссийским классификатором основных фондов.

в) определяется, к какой амортизационной группе относится данная группа основных средств.

г) устанавливается срок полезного использования объекта.

д) рассчитывается ежемесячная сумма амортизационных отчислений

2) По ранее приобретенным основным средствам с целью прекращения начисления амортизации:

а) определяются выбывшие основные средства;

б) определяются полностью самортизированные основные средства;

в) определяется перечень основных средств, находящихся в ремонте более 12 месяцев;

г) уточняется состав основных средств, находящихся на консервации более 3 месяцев.

3) Производится расчет амортизации по всем объектам основных средств (за исключением перечисленных в п.2).

4) Составляется ведомость начисленных сумм амортизации в разрезе групп основных средств и подразделений предприятия

5) Составляется журнал – ордер № 10 для отнесения начисленных сумм амортизации на затраты.

6) По выбывшим основным средствам сумма амортизации отражается в журнале – ордере № 13.

7) Данные журналов – ордеров № 10 и 13 отражаются в Книге «Журнал – Главная»

8) На основании книги «Журнал-главная» начисленная амортизация основных средств отражается в финансовой и статистической отчетности.

9) Производится корректировка начисленных сумм амортизации для целей налогообложения.

Рассмотрим порядок определения первоначальной стоимости основных средств, вновь поступивших на изучаемое предприятие.

Основные средства могут поступать в СПК «МАК» в результате: приобретения за плату; безвозмездного поступления; поступления в качестве взноса в уставный капитал; выявления неоприходованных (неучтенных) объектов основных средств по результатам инвентаризации.

Как видно из акта (накладной) № 20 приемки-передачи основных средств (приложение 1) и данных журнала – ордера № 6, в ноябре месяце 2009 года СПК «МАК» приобрело швейную машинку «Текстима 8332/2705». При этом были осуществлены следующие расходы по приобретению данного объекта основных средств:

· произведена оплата поставщику - 40800 руб., в том числе НДС - 6800 руб.;

· оплачены сторонней организации транспортные расходы - 1200 руб., в том числе НДС - 200 руб.;

· оплачены расходы по установке приобретенной машинке 1200 руб., в том числе НДС - 200 руб.;

Приобретение и ввод в эксплуатацию швейной машины в учете СПК «МАК» в Журнале регистрации хозяйственных операций было отражено проводками:

Дебет 08 Кредит 60 - 34000 руб. - отражена стоимость приобретенной швейной машинки без учета НДС;

Дебет 19 Кредит 60 - 6800 руб. - отражена сумма НДС, подлежащая перечислению поставщику;

Дебет 08 Кредит 60 - 1000 руб. – отражены транспортные расходы без учета НДС;

Дебет 19 Кредит 60 - 200 руб. - сумма НДС, подлежащая перечислению;

Дебет 08 Кредит 60 - 1000 руб. – расходы по сборке машинки без учета НДС;

Дебет 19 Кредит 60 - 200 руб. - сумма НДС, подлежащая перечислению;

Дебет 01/3 Кредит 08 - 36000 руб. - машинка передан в эксплуатацию;

Таким образом, была сформирована первоначальная стоимость швейной машинки:

(40800 – 6800) + (1200 – 200) + (1200 – 200) = 36000 руб.

Ввод швейной машинки в эксплуатацию был оформлен актом передачи форма № ОС-1 (приложение 2), на данный объект была заполнена инвентарная карточка форма № ОС-6 (приложение 3).

Рассмотрим порядок отражения на счетах бухгалтерского учета СПК «МАК» операций, связанных с начислением амортизационных отчислений по объектам основных средств.

Ежемесячно начисленную сумму амортизации относят на затраты производства. Для этого данные Ведомости начисления амортизации переносятся в журнал – ордер № 10. В соответствии с Журналом регистрации хозяйственных операций, за декабрь 2009 в бухгалтерском учете СПК «МАК» были оформлены следующие бухгалтерские проводки:

Дебет 20 «Основное производство», Кредит 02 «Амортизация основных средств» - 1815 руб. - начислена амортизация по объектам основных средств основного производства.

Дебет 26 «Общехозяйственные расходы», Кредит 02 «Амортизация основных средств» - 240 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения.

В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся из журнала – ордера № 10 в Главную книгу. Так, в Главной книге за декабрь 2003 года оборот по кредиту счета 02 составил 1815 + 240 = 2055 руб.

Амортизация основных средств для целей бухгалтерского учета и налогообложения на изучаемом предприятии в соответствии с учетной политикой начисляется линейным методом, исходя из срока полезного использования объектов основных средств, установленного Классификацией основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства Российской Федерации от 1.01.02 г. N 1).

Положительно можно оценить тот факт, что СПК «МАК» начисляет амортизацию и в бухгалтерском, и в налоговом учете линейным методом. При этом данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако изучаемому предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи.

Заключение

Целью данной работы было изучение методик бухгалтерского учета и начисления амортизации основных средств и выявление направлений совершенствования учетной работы на предприятии СПК «МАК».

В первой части работы были рассмотрены теоретические аспекты начисления амортизации основных средств. Вторая глава работы была посвящена особенностям бухгалтерского и налогового учета амортизации основных средств СПК «МАК».

Амортизация - это осуществляемый по определенным правилам учет переноса затрат, связанных с приобретением изнашиваемого имущества, на издержки обращения или на себестоимость производимой с использованием данного объекта продукции.

Согласно своей учетной политике, СПК «МАК» начисляет амортизацию в целях бухгалтерского учета и налогообложения линейным методом. Аналитический учет начисленных амортизационных отчислений на изучаемом предприятии осуществляется в Ведомости начисления амортизации основных средств. Для синтетического учета амортизации используют пассивный счет 02 «Амортизация основных средств». Ежемесячно начисленную сумму амортизации относят на затраты производства в журнале – ордере № 10.

В качестве недостатка бухгалтерского учета амортизации основных средств на предприятии СПК «МАК» можно отметить тот факт, что на данном предприятии плохо организован аналитический учет объектов основных средств, по которым приостановлено начисление амортизации. В связи с этим данному предприятию можно порекомендовать разработать форму ведомости учета объектов основных средств, по которым приостановлено начисление амортизации.

Главной проблемой бухгалтерского учета начисленных сумм амортизационных отчислений на изучаемом предприятии является большая трудоемкость данных операций. Поскольку изменения в составе основных средств за месяц на изучаемом предприятии бывают относительно небольшими, СПК «МАК» можно порекомендовать составлять упрощенный расчет амортизации. Кроме того, изучаемому предприятию целесообразно автоматизировать учет при помощи компьютерных программ, так как это позволит снизить трудоемкость учетной работы и избежать арифметических ошибок при расчетах.

Положительно можно оценить тот факт, что СПК «МАК» начисляет амортизацию и в бухгалтерском, и в налоговом учете линейным методом, что способствует снижению трудоемкости расчетов на данном участке бухгалтерской работы. Однако с целью оптимизации налогообложения СПК «МАК» при условии автоматизации учета целесообразно установить в учетной политике для целей определения налогооблагаемой базы по налогу на прибыль – нелинейный метод, а для целей бухгалтерского учета способ уменьшаемого остатка либо способ списания стоимости по сумме чисел лет срока полезного использования.

В качестве недостатка ведения налогового учета амортизации основных средств СПК «МАК» можно отметить отсутствие аналитического учета отложенных налоговые активов и обязательств по амортизации основных средств. В связи с этим данному предприятию можно порекомендовать разработать форму регистра аналитического учета отложенных налоговых активов и отложенных налоговых обязательств.

В конце работы хочется отметить предложения, связанные с законодательной базой, регулирующей учет амортизации основных средств. В связи с трудным экономическим положением в нашей стране благоразумным разрешить всем хозяйствующим субъектам самостоятельно выбирать метод начисления амортизации. Это ускорит процесс внедрения новых, высокоэффективных технологий, что благоприятно повлияет на производительность и экономический рост.

Список литературы

1. Федеральный закон «О бухгалтерском учёте» от 21.11.96 г. № 129- ФЗ (в редакции Федеральных законов от 23.07.1998 № 123-ФЗ, от 28.03.2002 № 32-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 191-ФЗ).

2. Письмо Минфина РФ от 19.10.2000 N 16-00-13-07

"О порядке отнесения имущества к основным средствам".

3. План счетов бухгалтерского учета финансово - хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. № 94н (ред. от 18.09.2006).

4. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.2001 г № 26н (в ред. Приказа Минфина РФ от 18.05.2002 № 45н).

5. Положение по бухгалтерскому учету «Учет расчётов по налогу на прибыль» ПБУ 18/02. Утверждено приказом Минфина РФ от 19.11.2002 г № 114н.

6. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина РФ от 13.10.2003 г. № 91н.

7. Классификатор основных средств, включаемых в амортизационные группы. Утверждено Постановлением Правительства РФ от 01.01.2002 г. №1.

8. Альбом новых унифицированных форм первичной учетной документации. Утвержден постановлением Госкомстата России от 21 января 2003 №7.

9. Общероссийский классификатор основных фондов. Утверждён постановлением Госстандарта России от 26.12.94 г. № 359 (в редакции изменений от 14.04.1998 г.).

10. «О порядке применения нормативных документов по амортизационной политике и переоценке основных фондов в 1998 г.». Письмо, Госкомстата РФ от 22.09.98 г. № ВГ-1-23/3747.

11. Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет. – М.: «Экзамен», 2004. – 416с.

12. Андрейчиков А.В., Андрейчиква О.Н. «Анализ, синтез, поанирование решений в экономике» - М.: Финансы и статистика, 2000 г.

13. Астахов В.П. Основные средства: бухгалтерский учет и налогообложение. - М.: ФБК-ПРЕСС, 2004. - 456 с.

14. Богатая И.Н. Бухгалтерский учет. – Ростов н/Д: «Феникс», 2002. – 544с.

15. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. – Ростов н/Д: «Феникс», 2004. – 800с.

16. Богатко А.Н. Основы экономического анализа хозяйствующего субъекта. - М.: Финансы и статистика, 2005. - 208 с.

17. Бреславцева Н.А., Ткач В.И., Кузьменко В.А. Балансоведение. Учебное пособие. – М.: Приор, 2001. – 160с.

18. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия: практическое пособие. – М.: Приор, 2000.

19. Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – М.: ИКФ Омега-Л, 2002. – 528с.

20. Волков Н.Г. Учет операций по аренде имущества // Бухгалтерский учет.-2005.-№12.-С. 30-35

21. Гиляровская Л.Т. Факторный анализ показателей рентабельности активов коммерческих организаций. // Аудит и финансовый анализ. – 2000. - № 4. – с. 18-25

22. Глушков И.Е. Бухгалтерский учет на современном предприятии. – Новосибирск: «Экор», 1999. – 753с.

23. Дрюри В.Н. Введение в управленческий и производственный учет. М.: «Аудит», 1994.

24. Киреева Н.В. Комплексный экономический анализ. - М.: Издательский дом «Социальные отношения», 2007. — 320 с.

25. Карпова Т.П. Основы управленческого учета: учебное пособие. – М.: ИНФРА-М, 1997. – 392 с.

26. Карпова Т.П. Управленческий учет: [Учебник для вузов по экономическим специальностям]. – М.: Аудит: Изд. «ЮНИПИ», 1998г. – 346 с.

27. Ковалев В.В. Финансовый анализ. – М.: «Финансы и статистика», 1996.

28. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. – М.: «Проспект», 2001 г. – 418с.

29. Кондраков Н.П. Бухгалтерский учет: учебник. – М.: ИНФРА-М, 2007. – 592с.

30. Мюллендорф Р., Каренбауэр М. Производственный учет. Снижение и контроль издержек. Обеспечение их рациональной структуры / Пер. с нем. И.М. Корсакова. – М.: ЗАО «ФБК - ПРЕСС», 1996. – 160с.

31. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. – М.: «Финасы и статистика», 1994.

32. Медведев М.Ю. Теория бухгалтерского учета. - М.: Инфра - М,

2007.-234 с.

33. Савицкая Г.В. Анализ хозяйственной деятельности АПК. - Минск: Инфра-М, 2005.-203 с.

34. Снитко К.Ф. Учет основных средств на предприятиях БССР: конспект лекций, М-во нар. образ. БССР., Минск, 2006, 65 с.

35. Сушкевич А.Н. Учет износа основных средств. Нормы амортизационных отчислений на полное восстановление основных фондов, Минск.: Экаунт, 2006. - 345 с.

36. Старостин С.Н. Основные средства: налоговый и бухгалтерский учет. - М.: МЦФЭР, 2005. - 345 с.

37. Палий В.Ф., Соколов Я.В. Теория бухгалтерского учета: Учебное пособие. – М.: «Финансы и статистика», 1984. – 279с.

38. Погоцкая В.Г. Основные направления комплексного анализа деятельности. // Бухгалтерия и банки. – 2001. - № 7. – с. 9-17

39. Полякова Д. Г. Влияние изменений в бухгалтерском учете и отчетности на результаты финансового анализа. // Экономический анализ. – 2004. - № 3 (18). – с. 36-39

40. Пустынников Ю. Искусство управления каналами сбыта. // Управление компанией. – 2003. - № 9. – с. 12-17

41. Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике. – М.: ИНФРА-М, 1996. – 272с.

42. Русак Н.А., Русак В.А. Финансовый анализ субъекта хозяйствования: Справ.пособие. – Минск: Высшая школа, 1997. - 704с.

43. Скрипунова Е. Управление продажами: основные тенденции. // Управление компанией. – 2003. - № 7. – с. 9-14

44. Тимофеев М. Д. Анализ содержания некоторых показателей финансового состояния бизнеса. // Экономический анализ. – 2004. –2 (17). – с. 11-14

45. Тренев Н. Организация эффективных продаж. // Консультант директора. – 2002. - № 18. – с. 20-26

46. Чугришин Н. Современный поход к оценке результатов финансово-хозяйственной деятельности предприятий. // Консультант директора. – 2002. - № 8. – с. 24-34

47. Шеремет А.Д., Комплексный экономический анализ деятельности предприятия. // Бухгалтерский учет. – 2001. - № 13. – с. 76-78

48. Юров В.Ф. Прибыль в рыночной экономике: вопросы теории и практики. – М.: Финансы и статистика, 2001. – 144с.

49. Филимонова Е.В. 1-е предприятие в вопросах и ответах. - М.: Издательско - торговая корпорация «Дашков и Ко», 2007. - 288 с.

Приложения

Приложение 1

Типовая межотраслевая форма № ОС-1

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

УТВЕРЖДАЮ

| директор | |||

| должность | |||

| подпис ь | Иванова Г.С. | ||

| подпись | расшифровка подписи | ||

| 16 | ноября | 20 | 03 | г. |

Акт (накладная) № 20 приемки-передачи основных средств |

Коды | ||

| Форма по ОКУД | 0306001 | ||

| Организация | СПК «МАК» | по ОКПО | 05312479 |

| Дата состав- ления |

Код вида операции | Код лица, ответствен- ного за сохранность основных средств |

| 12.10.2003 | - | Никитина Н.П. |

| Сдатчик | Получатель | Вид деятель-ности | Дебет | Кредит | Перво-начальная (балан-совая) стоимость, руб.коп. |

Срок полезного исполь- зования |

Сумма начисленной амор- тизации, руб.коп. |

Норма амортизации, % или сметная ставка | Код | Номер | ||||

| организация, структурное подразделение | структур- ное под- разделе- ние |

счет, субсчет | код аналитического учета | счет, субсчет | код аналитического учета | нормы амортизационных отчислений | счета и объекта аналити-ческого учета (для отнесения амортизации основных средств) | Инвентарный | заводской | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| склад | швейный | пошив | 01 | - | 08 | - | 36000-00 | 7 лет | - | 14.3% | - | 20 | 88 | 889712 |

| обору | цех | одежды | ||||||||||||

| дования | ||||||||||||||

| Сумма износа, руб. коп. | 435-00 | ||||||||||||||||||||

| приказа | от | 10 | ноября | 20 | 03 | г. | № | ||||||||||||||

| распоряжения | 98 | произведен осмотр | Одноигольной | ||||||||||||||||||

| стачивющей машины «Текстима 8332/2705» | |||||||||||||||||||||

| наименование объекта | принимаемого (передаваемого) | ||||||||||||||||||||

| в эксплуатацию от | со склада оборудования | ||||||||||||||||||||

| В момент приемки (передачи) объект находится в | швейном цехе | ||||||||||||||||||||

| местонахождение объекта | |||||||||||||||||||||

| Объект (оборудование) | Год выпуска (постройки) | Дата ввода в эксплуатацию (месяц, год) | Номер паспорта | ||||||||||||||||||

| вид | код | ||||||||||||||||||||

| 16 | 17 | 18 | 19 | 20 | 21 | ||||||||||||||||

| Машина швейная | 14 2926770 | 2003 | ноябрь 2003 года | 0066678 | |||||||||||||||||

| промышленная | |||||||||||||||||||||

Основание перемещения Распоряжение директора № 98 от 10 ноября 2003 года

Краткая характеристика объекта частота вращения главного вала 7000 об/мин., тип стежка -челночный

Сведения о наличии драгоценных материалов (металлов, камней):

| Приспособления и принадлежности | Содержание драгоценных материалов (металлов, камней) | ||||||

| наименование | код | количество | наименование драгоценного материала | номенклатурный номер |

единица измерения | Количество (масса) | |

| наименование | Код | ||||||

| 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| - | - | - | - | - | - | - | - |

оборотная сторона формы № ОС-1

| Объект техническим условиям | соответствует --------------------------------------- | |||||

| не соответствует | ||||||

| ---------------------------------------------------- | ||||||

| указать, что именно не соответствует | ||||||

| ------------------------------------------------- | ||||||

| Доработка | не требуется ---------------------------------- | |||||

| требуется | указать, что именно требуется | |||||

| --------------------------------------- | ||||||

| Результаты испытания объекта | машина соответствует техническим требованиям | |||||

| Заключение комиссии: | машина «Текстима 8332/2705» соответствует техническим требованиям. Пригодна к эксплуатации. | |||||

| Приложение. Перечень технической документации | 1) Технический паспорт № 006678, 2) Инструкция по эксплуатации , | |||||

| швейной машины «Текстима 8332/2705, 3) Кинематическая схема | ||||||

| Председатель комиссии | главный инженер | подпись | Тимофеев Р.Г. |

| должность | подпись | расшифровка подписи | |

| Члены комиссии: | механик швейного цеха | подпись | Розов Н.И., |

| должность | подпись | расшифровка подписи | |

| главный бухгалтер | подпись | Пушкина Н.П., | |

| должность | подпись | расшифровка подписи | |

| мастер швейного цеха | подпись | Полушин В.Л | |

| должность | подпись | расшифровка подписи |

Объект основных средств

| сдал | Заведующий складом | подпись | Гусева К.Г. |

| должность | подпись | расшифровка подписи | |

| М.П. | |||

| принял | мастер швейного цеха | подпись | Никитина Н.П. |

| должность | подпись | расшифровка подписи | |

| М.П. |

Отметка бухгалтерии об открытии карточки (записи в книге) или перемещении объекта.

Сделана запись в инвентарной карточке № 100

| Главный бухгалтер (бухгалтер) | подпись | Пушкина Н.П., |

| подпись | расшифровка подписи |

| 12 | ноября | 20 | 03 | г. |

Приложение 2

Типовая межотраслевая форма № ОС-14

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

| А К Т № 45 | Коды | |||

| о приемке оборудования | Форма по ОКУД | 0306006 | ||

| Организация | СПК «МАК» | по ОКПО | 05312479 | |

| 0 | Код вида операции | Структурное подразделение | Вид деятель-ности |

Склад | Код |

Корреспондирующий счет | Номер сопроводи-тельного документа, счета | ||

| отправи-теля | постав-щика | счет, субсчет |

код анали-тического учета | ||||||

| 0 | - | - | пошив одежды | склад оборудования | - | - | 08 | 309 | |

| Место составления акта | Склад оборудования СПК «МАК», 236004, г. Калининград, ул. Аллея Смелых, д 12 | ||||||||||||||||||||||||||||||||||||||

| Начало приемки | 12 | ч. | 00 | мин. | Окончание приемки | 13 | ч. | 00 | мин. | ||||||||||||||||||||||||||||||

| Принят и осмотрен груз, прибывший | 1 ноября | 20 | 03 | г. | по счету № | 51 | от « | 20 | « | октября | 20 | 03 | г. | ||||||||||||||||||||||||||

| со станции (пристани) | - | по сопроводительному транспортному документу № | 309 | ||||||||||||||||||||||||||||||||||||

| от | 1 | ноября | 20 | 03 | г. в вагонах № | - | |||||||||||||||||||||||||||||||||

| Отправитель | ООО «Белта»,г. Калининград, ул. Зеленодольская, д.3, 75-16-98 | ||||||||||||||||||||||||||||||||||||||

| наименование, адрес и номер телефона | |||||||||||||||||||||||||||||||||||||||

| Поставщик | ООО «Белта»,г. . Калининград, ул. Зеленодольская, д.3, 75-16-98 | ||||||||||||||||||||||||||||||||||||||

| наименование, адрес и номер телефона | |||||||||||||||||||||||||||||||||||||||

| Дата отправки оборудования со станции (пристани, порта) или со склада отправителя | 1 ноября 2003 г. | ||||||||||||||||||||||||||||||||||||||

| По сопроводительному транспортному документу значилось: | |||||||||||||||||||||||||||||||||||||||

| Знак, марка, пломба | Количество мест | Вид упаковки |

Наименование оборудования (груза) | Единица измерения | Масса груза | Особые отметки отправителя по накладной | |

| отправи-теля | дороги, пристани | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 67/56 | 1 | коробка | Швейная машина | штуки | 20 кг | ----- | -------- |

| «Текстима 8332/2705» | |||||||

При осмотре оборудования (груза) установлено:

| не повреждена | вскрыта коробка | ||||

| повреждена | указать, как повреждена | ||||

| 2. Оборудование поставлено | комплектно | - | |||

| не комплектно | указать, какая некомплектность | ||||

Оборотная сторона формы № ОС-14

3. При наружном осмотре оборудования оказалось:

| Наименование оборудования |

Номенклатур-ный номер | Тип, марка | Номер паспорта или маркировка |

Количество | Стоимость, руб.коп. | Обнару-женные дефекты |

|

| по доку-менту | фактичес-кое | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Швеная машина | - | 8332/2705 | паспорт 006678 |

1 | 1 | 40800-00 | - |

| «Текстима 8332/2705» | маркировка 8897124 |

(в т. ч. НДС 6800-00) | |||||

Примечание. Дефекты, обнаруженные при ревизии, монтаже и испытании оборудования,оформляются актом о выявленных дефектах оборудования (форма № ОС-16)

| Заключение комиссии: | Имеются повреждения упаковки, но оборудование поставлено комплектно, дефектов при наружном осмотре не обнаружено. Принять на склад для последующей передачи в эксплуатацию. |

|

| Перечень прилагаемых документов | 1) Технический паспорт № 006678,2) Инструкция по эксплуатации, | |

| 3) Кинематическая схема, 4) Транспортная накладная № 309 от 01.10.03 г., 5) Счет № 51 от 20.09.03 г., | ||

| 6)Удостоверение № 4 от 01.09.03 г. на право участия в приемке ОС у получателя, выданное представителю | ||

| поставщика(ООО «Белта») | ||

С правилами приемки оборудования по количеству, качеству и комплектности все члены комиссии ознакомлены :

| гл. инженер | подпись | Тимофеев Р.Г. | Приказ директора СПК «МАК» № 56 от 02.10.2003 г. |

| должность | подпись | расшифровка подписи | номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

| механик | подпись | Розов Н.И. | Приказ директора СПК «МАК» № 56 от 02.10.2003 г. |

| должность | подпись | расшифровка подписи | номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

| гл. бухгалтер | подпись | Пушкина Н.П. | Приказ директора СПК «МАК» № 56 от 02.10.2003 г. |

| должность | подпись | расшифровка подписи | номер и дата выдачи документа о полномочиях и наименование организации, выдавшей документ |

| менеджер по сбыту ООО «Клен» | подпись | Семенов П.Е . |

Приказ директора СПК «МАК» № 56 от 02.10.2003 г. |

| Оборудование принято и оприходовано | 10 ноября 2003 г. | |||||||

| Коммерческий акт № | - | от | - | - | 20 | г. | ||

М.П.

| Заведующий складом | подпись | Гусева К.Г. | |||||

| подпись | расшифровка подписи | ||||||

| 10 | ноября | 2003 | г. | ||||

Приложение 3

Типовая межотраслевая форма № ОС-6

Утверждена постановлением Госкомстата России

от 30.10.97 № 71а

Инвентарная карточка № 12

| учета основных средств | Коды | ||

| Форма по ОКУД | 0306005 | ||

| Организация | СПК «МАК» | по ОКПО | 05312479 |

| Дата сос-тавления | Документ на оприходование | Количество объектов |

Первоначальная стоимость всех объектов, руб. коп. | |

| дата | номер | |||

| 12.10.03 | 10.10.03 | 45 | 1 | 36000-00 |

Одноигольная стачивающая машина «Текстима 8332/2705». Назначение – стачивание .

| полное наименование и назначение объекта | |

| Фирма «Текстима» | |

| наименование организации-изготовителя | |

| 8332/2705 | |

| модель, тип, марка | |

Структур-ное подразде-ление |

Вид деятель-ности |

Счет, суб-счет | Код анали-тичес-кого учета |

Первоначальная (балан-совая) стои-мость, руб. коп. | Срок полез-ного использо-вания | Норма аморти-зации, % или сметная ставка | Код | Объект (оборудова-ние) | Акт о вводе в эксплуатацию |

|||

| нормы амортизационных отчисле-ний | счета и объекта аналитического учета (для отнесения амортизации основных средств) | |||||||||||

| вид | код | дата | номер | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| швейный | - | 01-2 | - | 36000-00 | 7лет | 14,3% | - | 20 | машина | - | 12.10. | 20 |

| цех | стачива | 2003 | ||||||||||

| ющая | ||||||||||||

| При-знак собс-твен-ности | Номер | Сумма начислен-ной амор-тизации, руб.коп. | Год вы-пуска (пост-ройки) | Содержание драгоценных материалов (металлов, камней и т.п.) |

Выбыло (передано) | |||||||||

| инвен-тарный | заводской | паспор-та | наименование драгоценных материалов |

номенклатурный номер | единица измере- ния |

количест-во (масса) | по документу | причина вы-бытия (пере-мещения) | ||||||

| наи-мено-вание | код | дата | номер | наиме-нование | Код | |||||||||

| 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| собств | 88 | 889712 | 0066678 | - | 2003 | - | - | - | - | - | ||||

| Сумма износа, руб. коп | 435-00 |

Оборотная сторона формы № ОС-6

| Достройка, дооборудование, реконструкция, модернизация объекта (бухгалтерская запись) | Ремонт объекта (бухгалтерская запись) | ||||||||||

| дата | номер | инвентар-ный номер | сумма затрат, руб. коп. | дата | номер | инвентар-ный номер | Сумма затрат, руб. коп. | дата | номер | инвентар-ный номер | сумма затрат, руб. коп. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Краткая индивидуальная характеристика объекта

Наименование конструктивных характеризующих объект |

Материалы, размеры и прочие сведения | ||||

| основной объект | наименование важнейших пристроек, приспособлений и принадлежностей, относящихся к основному объекту |

||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| частота вращения главного вала | |||||

| 7000 об/мин, | |||||

| тип транспортера - | |||||

| дифференциальный, | |||||

| тип стежка-челночный | |||||

Карточку заполнил главный бухгалтер подпись Пушкина Н.П .

должность подпись расшифровка подписи

«12» ноября 2003 года

Приложение 4

![]() Схема обработки учетной документации по амортизации основных средств на предприятии СПК «МАК»

Схема обработки учетной документации по амортизации основных средств на предприятии СПК «МАК»

Приложение 5

Расчет амортизации

| Месяц | Нелинейный метод | Линейный метод | ||||

| Оста-точная стои-мость | Вели- чина амор- тиза- ции | Итого начис-ленная аморти-зация | Оста-точная стои-мость | Вели-чина амор-тиза-ции | Итого начис-ленная аморти-зация | |

| 1 | 100.0 % | 5.0 % | 5.0 % | 100.0 % | 2.5 % | 2.5 % |

| 2 | 95.0 % | 4.8 % | 9.8 % | 97.5 % | 2.5 % | 5.0 % |

| 3 | 90.3 % | 4.5 % | 14.3 % | 95.0 % | 2.5 % | 7.5 % |

| 4 | 85.7 % | 4.3 % | 18.5 % | 92.5 % | 2.5 % | 10.0 % |

| 5 | 81.5 % | 4.1 % | 22.6 % | 90.0 % | 2.5 % | 12.5 % |

| 6 | 77.4 % | 3.9 % | 26.5 % | 87.5 % | 2.5 % | 15.0 % |

| 7 | 73.5 % | 3.7 % | 30.2 % | 85.0 % | 2.5 % | 17.5 % |

| 8 | 69.8 % | 3.5 % | 33.7 % | 82.5 % | 2.5 % | 20.0 % |

| 9 | 66.3 % | 3.3 % | 37.0 % | 80.0 % | 2.5 % | 22.5 % |

| 10 | 63.0 % | 3.2 % | 40.1 % | 77.5 % | 2.5 % | 25.0 % |

| 11 | 59.9 % | 3.0 % | 43.1 % | 75.0 % | 2.5 % | 27.5 % |

| 12 | 56.9 % | 2.8 % | 46.0 % | 72.5 % | 2.5 % | 30.0 % |

| 13 | 54.0 % | 2.7 % | 48.7 % | 70.0 % | 2.5 % | 32.5 % |

| 14 | 51.3 % | 2.6 % | 51.2 % | 67.5 % | 2.5 % | 35.0 % |

| 15 | 48.8 % | 2.4 % | 53.7 % | 65.0 % | 2.5 % | 37.5 % |

| 16 | 46.3 % | 2.3 % | 56.0 % | 62.5 % | 2.5 % | 40.0 % |

| 17 | 44.0 % | 2.2 % | 58.2 % | 60.0 % | 2.5 % | 42.5 % |

| 18 | 41.8 % | 2.1 % | 60.3 % | 57.5 % | 2.5 % | 45.0 % |

| 19 | 39.7 % | 2.0 % | 62.3 % | 55.0 % | 2.5 % | 47.5 % |

| 20 | 37.7 % | 1.9 % | 64.2 % | 52.5 % | 2.5 % | 50.0 % |

| 21 | 35.8 % | 1.8 % | 65.9 % | 50.0 % | 2.5 % | 52.5 % |

| 22 | 34.1 % | 1.7 % | 67.6 % | 47.5 % | 2.5 % | 55.0 % |

| 23 | 32.4 % | 1.6 % | 69.3 % | 45.0 % | 2.5 % | 57.5 % |

| 24 | 30.7 % | 1.5 % | 70.8 % | 42.5 % | 2.5 % | 60.0 % |

| 25 | 29.2 % | 1.4 % | 72.3 % | 40.0 % | 2.5 % | 62.5 % |

| 26 | 27.7 % | 1.3 % | 73.6 % | 37.5 % | 2.5 % | 65.0 % |

| 27 | 26.4 % | 1.3 % | 75.0 % | 35.0 % | 2.5 % | 67.5 % |

| 28 | 25.0 % | 1.2 % | 76.2 % | 32.5 % | 2.5 % | 70.0 % |

| 29 | 23.8 % | 1.1 % | 77.4 % | 30.0 % | 2.5 % | 72.5 % |

| 30 | 22.6 % | 1.1 % | 78.5 % | 27.5 % | 2.5 % | 75.0 % |

| 31 | 21.5 % | 1.0 % | 79.6 % | 25.0 % | 2.5 % | 77.5 % |

| 32 | 20.4 % | 0.2 % | 80.6 % | 22.5 % | 2.5 % | 80.0 % |

| 33 | 19.4 % | 0.2 % | 80.8 % | 20.0 % | 2.5 % | 82.5 % |

| 34 | 19.2 % | 0.2 % | 81.1 % | 17.5 % | 2.5 % | 85.0 % |

| 35 | 18.9 % | 0.2 % | 81.3 % | 15.0 % | 2.5 % | 87.5 % |

| 36 | 18.7 % | 0.2 % | 81.5 % | 12.5 % | 2.5 % | 90.0 % |

| 37 | 18.5 % | 0.2 % | 81.7 % | 10.0 % | 2.5 % | 92.5 % |

| 38 | 18.3 % | 0.2 % | 81.9 % | 7.5 % | 2.5 % | 95.0 % |

| 39 | 18.1 % | 0.2 % | 82.2 % | 5.0 % | 2.5 % | 97.5 % |

| 40 | 17.8 % | 0.2 % | 82.4 % | 2.5 % | 2.5 % | 100.0 % |

| 118 | 0.7 % | 0.2 % | 99.6 % | |||

| 119 | 0.4 % | 0.2 % | 99.8 % | |||

| 120 | 0.2 % | 0.2 % | 100 % | |||

Первоначальная и остаточная стоимость, степень износа основных средств СПК «МАК».

в руб.

Группа основных фондов |

На 01.01.09 | На 01.01.10 | ||||||||

| Первоначальная ст-ть | Остаточная ст-ть | Сумма износа | К износа | К годности | Первоначальная ст-ть | Остаточная ст-ть | Сумма износа | К износа | К годности | |

| Здания | 3621000 | 2751960 | 869040 | 0.24 | 0.76 | 3621000 | 2679540 | 941460 | 0.26 | 0.74 |

| Сооружения | - | - | - | - | - | - | - | - | - | - |

| Машины и оборудование | 1898506 | 683463 | 1215043 | 0.64 | 0.36 | 3095271 | 1145251 | 1950020 | 0.63 | 0.37 |

| Транспортные средства | 250 | 120 | 130 | 0.52 | 0.48 | - | - | - | - | - |

| Производственный и хозяйственный инвентарь | 26515 | 4507 | 22008 | 0.83 | 0.17 | 88977 | 20465 | 68512 | 0.77 | 0.23 |

| Другие виды основных средств | 73280 | 9527 | 63753 | 0.87 | 0.13 | 72860 | 8744 | 64116 | 0.88 | 0.12 |

| Итого | 5619552 | 2584994 | 3034558 | 0.54 | 0.46 | 6878109 | 3370274 | 3507835 | 0.51 | 0.49 |

| Производственные | 1925271 | 866372 | 1058899 | 0.55 | 0.45 | 3693861 | 1773054 | 1920807 | 0.52 | 0.48 |

| Непроизводственные | 3694281 | 2696826 | 997455 | 0.27 | 0.73 | 3184248 | 2260817 | 923431 | 0.29 | 0.71 |

[1] Устав Сельскохозяйственного Производственного Кооператива «МАК», утвержден Решением Общего Собрания СПК «МАК, протокол №18 от 19.12.2006 г.