| Скачать .docx |

Реферат: Бухгалтерский учет и анализ финансовых результатов деятельности хозяйствующего субъекта

ВВЕДЕНИЕ

В условиях рыночной экономики главной целью деятельности предприятия является получение прибыли. Прибыль - важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей ее учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления финансового результата (бухгалтерской прибыли) становится важнейшей задачей бухгалтерского учета и экономического анализа на предприятии. Однако в процессе работы по некоторым хозяйственным операциям у предприятия могут возникать и убытки, которые уменьшают полученную прибыль и снижают рентабельность. Конечный финансовый результат (прибыль или убыток) слагается из финансовых результатов от реализации и доходов от операционных и внереализационных результатов, уменьшенных на сумму расходов по этим операциям. При формирующихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета и анализа становится наиболее актуальной. Учет и анализ финансового результата предприятия необходим на любой стадии производства. Информация о финансовых результатах деятельности организации формируется главным образом в виде отчетов о прибылях и убытках. Эти данные необходимы для оценки и анализа потенциальных изменений в ресурсах организации, при прогнозировании формирования денежных потоков на основании имеющихся ресурсов и при обосновании эффективности использования дополнительных ресурсов. В настоящих условиях перехода России к рыночным отношениям проблема определения сущности различных показателей финансовых результатов деятельности предприятия, весьма актуальна. Целью данной работы является изучение учета и анализа финансовых результатов организации. Для достижения поставленной цели были определены следующие задачи:

1. Рассмотрение теоретических и практических основ учета финансовых результатов.

2. Изучение анализа финансовых результатов на предприятии. 3.Внесение практических рекомендаций по совершенствованию деятельности организации с целью повышения прибыли. Методологической и теоретической основой исследования являются нормативные акты, федеральные законы, работы отечественных и зарубежных ученых Вещунова Н.Л., Кондраков Н.П., Камышанов П.И., Пошерстник Н.В. В процессе выполнения курсовой работы использованы следующие приемы и методы: анализ, оценка, исследование. Структурно данная курсовая работа состоит из введения, двух глав, заключения имеет список использованной литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА

1.1.Понятие финансового результата

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересовано в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою производственную мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д. .[1] Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе. Финансовые результаты деятельности определяются, прежде всего, качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от продажи продукции (работ, услуг).[2] Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее деятельности за отчетный период. С точки зрения бухгалтерского учета финансовый результат деятельности предприятия – это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или неуспеха. Сегодня в доходах предприятия наряду с прибылью все большую роль играют поступления (проценты, дивиденды) от ценных бумаг других эмитентов. В связи с этим конечный результат его финансово-хозяйственной деятельности правильнее было бы назвать не балансовой прибылью, а доходом по балансу (балансовым доходом), поскольку название показателя должно отражать его экономическую сущность. Финансовый результат определяется как прирост или уменьшение стоимости имущества при постоянном капитале на начало и конец периода. Важнейшая экономическая категория, характеризующая финансовый результат деятельности предприятий, – прибыль. Понятием «прибыль» оперируют постоянно, причем, часто не задумываясь о смысловом его содержании. Нередко прибыль олицетворяется с денежными средствами. В литературе описаны несколько подходов к определению прибыли, два из которых с условными названиями «экономический» и «бухгалтерский» их можно рассматривать как базовые.[3] Суть первого подхода заключается в исчислении прибыли по результатам изменения рыночных оценок чистых активов организации, а второго – в ее расчете как разница между доходами и затратами (расходами) фирмы, относимыми к отчетному периоду. Каждое предприятие, прежде всего, чем начать производство, определяет, какую прибыль, какой доход она сможет получить. Прибыль – особый систематически воспроизводимый ресурс коммерческого предприятия, конечная цель развития его бизнеса. Необходимый уровень прибыли – это: – основной внутренний источник текущего и долгосрочного развития предприятия; – главный источник возрастания рыночной стоимости предприятия; – индикатор кредитоспособности; – главный интерес собственника, поскольку он обеспечивает возможность возрастания каптала и бизнеса; – индикатор конкурентоспособности предприятия при наличии стабильного и устойчивого уровня прибыли; – гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества. Значительное количество показателей, характеризующих финансовые результаты деятельности предприятия, создают методические трудности для их системного рассмотрения. Различия в назначении показателей затрудняют выбор каждым участником товарного обмена тех из них, которые в наибольшей степени удовлетворяют его потребности в информации о реальном состоянии данного предприятия. Например, администрацию предприятия интересует масса полученной прибыли и ее структура, а также факторы, воздействующие на ее величину. Налоговая инспекция заинтересована в получении достоверной информации обо всех слагаемых балансовой прибыли и т.д. Таким образом, конечный финансовый результат деятельности предприятия (прибыль или убыток) слагается из финансового результата от продажи продукции (работ, услуг), основных средств и другого имущества предприятия и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Полученный за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала предприятия.

1.2.Нормативное регулирование бухгалтерского учета финансовых результатов

Финансовый результат представляет собой прирост (уменьшение) капитала организации, вызванный ее предпринимательской и иной деятельностью. Данный результат в виде прибыли означает превышение доходов над расходами. В связи с этим все нормативные документы (в первую очередь — НК РФ, ГК РФ, ТК РФ) в области учета в разной степени отражают составные части финансового итога.[4]

Федеральным законом от 6 августа 2001г. №110-ФЗ введена в Налоговый Кодекс Российской Федерации гл. 25 «Налог на прибыль».

Федеральным законом от 6 июня 2005 г. № 58-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах» обновлена гл. 25 «Налог на прибыль» НК РФ. Кроме того, принципиальные изменения в НК РФ были внесены рядом федеральных законов от 22 июля 2005 г.: № 117-ФЗ — в гл.21 «Налог на добавленную стоимость», гл. 22 «Акцизы», гл. 24 «Единый социальный налог», гл. 25 «Налог на прибыль организаций» и гл. 30 «Налог на имущество организаций»; № 118-ФЗи№ 119- ФЗ — в гл. 21 «Налог на добавленную стоимость».

Помимо указанных законов, следует пользоваться нормативными документами рангом ниже:

— ПБУ 9/99 «Доходы организации»;

— ПБУ 10/99 «Расходы организации»;

— ПБУ 16/02 «Информация по прекращаемой деятельности»;

— ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

— ПБУ 19/02 «Учет финансовых вложений»;

— ПБУ 20/03 «Положение об участии в совместной деятельности»;

— Методическими рекомендациями Минфина России по использованию Плана счетов.

1.3.Порядок определения доходов предприятия

Доходами организации, согласно бухгалтерскому учету, считается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящего к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Доходы подразделяются на доходы от обычных видов деятельности и прочие поступления (доходы, отличные от доходов от обычных видов деятельности).

Рисунок 1. Схема прочих поступлений.

Организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями, исходя из Положения по бухгалтерскому учету «Доходы организаций».

Основными видами доходов являются доходы от обычных видов деятельности. Основным доходом является выручка от продаж, которая включает суммы денежных средств, поступившие в счет оплаты продукции (товаров, выполненных работ, оказанных услуг) и (или) величина дебиторской задолженности.

Бухгалтерский учет существенно отличается от налогового учета. Поэтому прибылью для целей налогообложения является доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с Налоговым кодексом РФ.

Состав доходов для целей налогообложения

Таблица1.

| Вид доходов | Состав доходов предприятия |

| Доходы oт реализации товаров (работ, услуг) и имущественных прав. | 1. выручка от реализации товаров (работ, услуг): 2. выручка от реализации имущества и имущественных прав. |

| Прочие доходы | 1.от долевого участия в других организациях; 2.от операций купли-продажи иностранной валюты; возникает, когда курс продажи (покупки) выше (ниже) официального курса иностранной валюты к рублю РФ, установленного ЦБ РФ на дату совершения сделки; 3.в виде штрафов, пеней; 4.от сдачи имущества в аренду (субаренду); 5.от предоставления в пользование прав на результаты интеллектуальной деятельности; 6.в виде процентов, полученных по договорам займа, кредита, банковского счета; 7.в виде сумм восстановленных резервов; 8.в виде безвозмездно полученного имущества или имущественных прав; 9.в виде дохода прошлых лет, выявленного в отчетном периоде; 10.в виде положительной разницы, полученной от переоценки имущества; 11.в виде стоимости имущества при демонтаже при ликвидации выводимых из эксплуатации основных средств; 12.в виде сумм, на которые в отчетном периоде произошло уменьшение уставного капитал организации; 13.суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности или по другим основаниям; 14.доходы, полученные от операций с финансовыми инструментами срочных сделок; 15.стоимость излишков товарно-материальных ценностей, выявленных в результате инвентаризации. |

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные предприятием дохода, и документов налогового учета. Полученные предприятием доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Пересчет указанных доходов производится предприятием в зависимости от выбранного в учетной политике для целей налогообложения метода признания доходов.

Рисунок 2. Схема признания доходов.

При методе начисления доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. По доходам, относящимся к нескольким отчетным периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются предприятием самостоятельно, с учетом принципа равномерности признания доходов и расходов. По производствам с длительным технологическим циклом в случае, если условиями заключенных договоров не предусмотрена поэтапная сдача работ (услуг), доход от реализации указанных работ (услуг) распределяется предприятием самостоятельно в соответствии с принципом формирования расходов по указанным работам (услугам).

Рисунок 3. Схема моментов получения доходов от реализации.

Рисунок 4. Схема моментов получения прочих доходов.

По договорам займа и иным аналогичным договорам (иным долговым обязательствам, включая ценные бумаги), срок действия которых приходится более чем на один отчетный период, доход признается полученным и включается в состав соответствующих доходов на конец месяца соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода доход признается полученным и включается в состав соответствующих доходов на дату прекращения действия договора (погашения долгового обязательства).

Суммовая разница признается доходом:

1)У предприятия-продавца - на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (работ, услуг), имущественных прав;

2)У предприятия-покупателя - на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товара (работ, услуг), имущества, имущественных или иных прав. Доходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего дохода. Организации (за исключением банков) имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед предприятием иным способом.

Если предприятие, перешедшее на определение доходов по кассовому методу, в течение налогового периода превысило предельный размер суммы выручки от реализации товаров (работ, услуг), то оно обязано перейти на определение доходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы по кассовому методу, обязаны перейти на определение доходов по методу начисления с начала налогового периода, в котором был заключен такой договор. Предприятия, определяющие доходы кассовым методом, не учитывают в целях налогообложения в составе доходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

1.4.Порядок признания расходов предприятия

Согласно ПБУ 10/99Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). В соответствии с ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий: -расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; -сумма расходов может быть определена;

-имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации. Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и формы осуществления расхода (денежной, натуральной и иной).

В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления.[5]

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:[6]

-с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов);

-путем их обоснованного распределения между отчетными периодами. когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем; -по расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступления активов; -независимо от того, как они принимаются для целей расчета налогооблагаемой базы; -когда возникают обязательства, не обусловленные признанием соответствующих активов.

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные предприятием.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

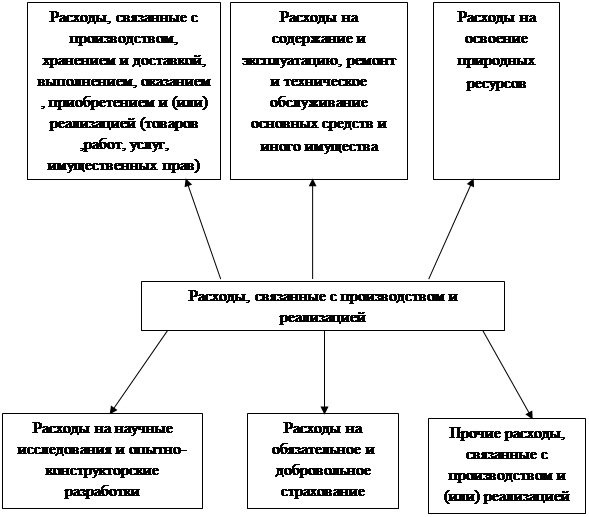

Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности предприятия подразделяются на расходы, связанные с производством и реализацией, и прочие расходы.

|

Рисунок 5. Схема расходов, связанных с производством и реализацией.

|

|

|

|

Рисунок 6. Схема статей расходов.

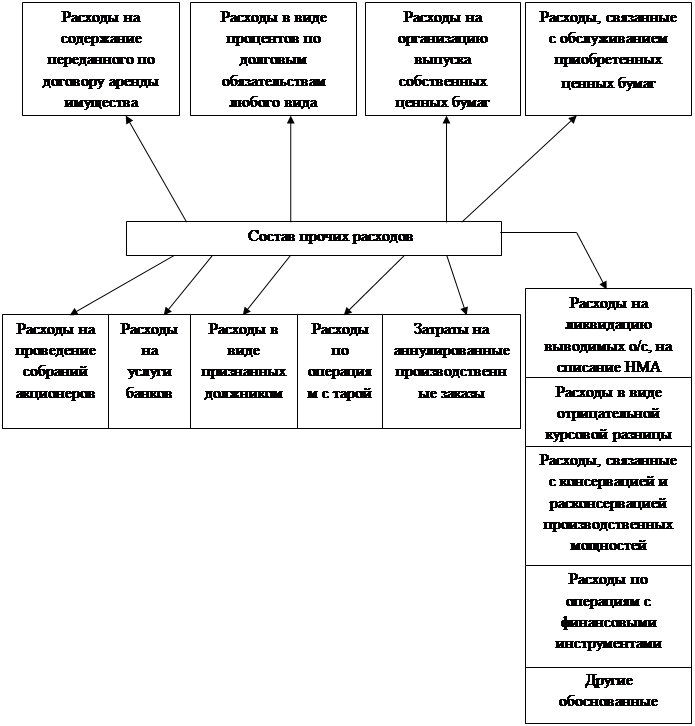

В состав прочих расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией.

Рисунок 7. Схема состава прочих расходов.

|

|

|

![]()

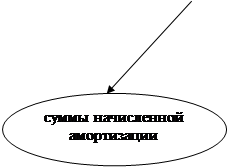

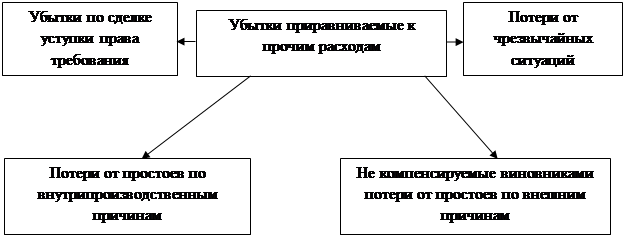

Рисунок 8. Схема убытков приравниваемых к прочим расходам.

Пересчет указанных расходов производится предприятием в зависимости от выбранного в учетной политике для целей налогообложения метода признания расходов.

|

|

|

Рисунок 9. Схема методов признания расходов.

При методе начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В случае, если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются предприятием самостоятельно. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются предприятием самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы предприятия, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов предприятия.

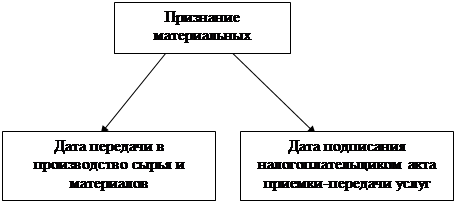

Рисунок 10. Схема моментов признания материальных расходов.

Расходы в виде капитальных вложений, признаются в качестве косвенных расходов того отчетного периода, на который приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения. Расходы на оплату труда признаются в качестве расхода ежемесячно исходя из суммы начисленных расходов на оплату труда.

Расходы на ремонт основных средств признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты.

Расходы по обязательному и добровольному страхованию (негосударственному пенсионному обеспечению) признаются в качестве расхода в том отчетном периоде, в котором в соответствии с условиями договора предприятием были перечислены (выданы из кассы) денежные средства на оплату страховых (пенсионных) взносов.

|

Рисунок 11. Схема моментов признания прочих расходов.

Суммовая разница признается расходом:

1)У предприятия-продавца - на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты - на дату реализации товаров (работ, услуг), имущественных прав;

2)У предприятия-покупателя - на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты - на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав.

Расходы, выраженные в иностранной валюте, для целей налогообложения пересчитываются в рубли по официальному курсу, установленному Центральным банком Российской Федерации на дату признания соответствующего расхода. При кассовом методе расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и (или) имущественных прав) признается прекращение встречного обязательства предприятием- приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета предприятия, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

2) амортизация учитывается в составе расходов в суммах, начисленных за отчетный период. Аналогичный порядок применяется в отношении капитализируемых расходов;

3) расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты предприятием. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные периоды, когда предприятие погашает указанную задолженность.

Если предприятие, перешедшее на определение доходов и расходов по кассовому методу, в течение налогового периода превысило предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

В случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор.

Предприятие, определяющие доходы и расходы кассовым методом, не учитывают в целях налогообложения в составе доходов и расходов суммовые разницы в случае, если по условиям сделки обязательство (требование) выражено в условных денежных единицах.

1.5.Синтетический и аналитический учет финансовых результатов предприятия

Как уже отмечалось ранее, доходы и расходы организации делятся на доходы и расходы от обычных видов деятельности и прочие доходы и расходы. Для обобщения доходов и расходов, связанных с обычными видами деятельности организации, и определения финансового результата используется счет 90 «Продажи», к которому могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж».

Синтетический и аналитический учет по счету 90 «Продажи» ведется в ведомости по каждому виду проданной продукции (выполненных работ, оказанных услуг), а также по регионам продаж и другим направлениям, необходимым для управления организацией.

Доходы и расходы, отличные от доходов и расходов от обычных видов деятельности, считаются прочими поступлениями и расходами. Для отражения сведений о прочих доходах и расходах используется счет 91 «Прочие доходы и расходы», к которому могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Синтетический и аналитический учет по счету 91 «Прочие доходы и расходы» ведется в ведомости по каждому виду прочих доходов и расходов. Построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции. Прибыль и убытки отражаются на счете 99 «Прибыли и убытки». На этом счете отражаются также начисленные в бюджет платежи налога на прибыль, платежи по перерасчетам по данному налогу из фактической прибыли и суммы причитающихся налоговых санкций.

Синтетический и аналитический учет на счете 99 «Прибыли и убытки» ведется в ведомости, обеспечивающей формирование данных, необходимых для составления отчета о прибылях и убытках.

Годовой финансовый результат формируется накопительным путем в течение отчетного года на счете 99 «Прибыли и убытки» и определяется как разница дебетового и кредитового оборотов счета. Финансовый результат, полученный организацией за отчетный год, приводит к увеличению или уменьшению собственного капитала организации.

В течение отчетного года ежемесячно на счет 99 «Прибыли и убытки» списывают прибыль (убыток), полученный по обычным видам деятельности и определенный на субсчете 90/9 «Прибыль/убыток от продаж», а также сальдо прочих доходов и расходов с субсчета 91/9 «Сальдо прочих доходов и расходов».

Все данные по различным результатом финансовой деятельности предприятия заносятся в бухгалтерский баланс (Форма № 1), Отчет о прибылях и убытках (Форма № 2), Отчет о движении денежных средств (Форма № 4).

1.6.Формирование финансовых результатов прочей деятельности

Финансовый результат хозяйственной деятельности любого предприятия (прибыль или убыток) складывается постепенно в течение отчетного периода. Прежде всего это - результат от обычных видов деятельности, или прибыль от продаж, который выявляется на счете 90 "Продажи". Второй составляющей финансового результата является сальдо прочих доходов и расходов, выявляемое на счете 91 "Прочие доходы и расходы". Прочие доходы учитываются в течение года по кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", а прочие расходы - по дебету указанного счета, субсчет "Прочие расходы". По итогам отчетного периода определяется сальдо прочих доходов или расходов, которое с помощью одноименного субсчета к счету 91 переносится на счет 99: Таким образом, по окончании отчетного периода на счете 99 собираются финансовые результаты от основной деятельности, сальдо прочих доходов или расходов. Затем выявляется предварительное сальдо счета 99, которое, в зависимости от стороны счета, в специальной литературе называют бухгалтерской прибылью или бухгалтерским убытком. При выведении этого сальдо учитываются прочие доходы и расходы. В форме № 2 "Отчет о прибылях и убытках"[7] бухгалтерской отчетности этот показатель называется "Прибыль/убыток до налогообложения". После этого бухгалтер в регистре налогового учета формирует налоговую базу для исчисления налога на прибыль. Финансовый результат от прочих видов деятельности формируется из прочих доходов и расходов. Учет прочих доходов и расходов и формирование финансового результата осуществляется на счете 91 «Прочие доходы и расходы». К счету 91 открываются субсчета: 1 «Прочие доходы»; 2 «Прочие расходы»; 9 «Сальдо прочих доходов и расходов». Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового и кредитового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывается с субсчета 9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». По окончании отчетного года субсчет 91-9 закрывается внутренними записями по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы». К счету 91 «Прочие доходы и расходы» ведется развернутый аналитический учет по каждому виду доходов (расходов). Порядок отражения операций по формированию финансового результата от прочих видов деятельности осуществляется в два этапа. I. В течение отчетного года 1. Списание прочих доходов: Дт субсчета 91-1 «Прочие доходы» Кт разных счетов (01, 23, 70, 69). 2. Списание прочих расходов: Дт разных счетов (02, 10, 51, 57, 62) Кт субсчета 91-2 «Прочие расходы». 3. Списание прибыли от прочих видов деятельности: Дт субсчета 91-9 «Сальдо прочих доходов и расходов» Кт сч. 99 «Прибыли и убытки». 4. Списание убытков от прочих видов деятельности: Кт сч. 99 «Прибыли и убытки» Кт субсчета 91-9 «Сальдо прочих доходов и расходов». II. По окончании отчетного года 5. Списание накопленных доходов от прочих видов деятельности: Дт субсчета 91-9 «Сальдо прочих доходов и расходов» Кт субсчета 91-1 «Прочие доходы». 6. Списание накопленных расходов от прочих видов деятельности: Дт субсчета 91-1 «Прочие доходы» Кт субсчета 91-9 «Сальдо прочих доходов и расходов». В состав прочих доходов и расходов включают доходы и расходы от участия в уставных капиталах других организаций; предоставления (получения) активов во временное пользование, проценты, полученные (уплаченные) по займам, штрафы, пеня, неустойки, курсовые разницы и др. . На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 «Доходы будущих периодов». В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, но относящиеся к следующим отчетным периодам. По кредиту счета 98 отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету счета отражается списание доходов на счет 91 «Прочие доходы и расходы». В развитие счета 98 «Доходы будущих периодов» открываются субсчета: 1 «Доходы, полученные в счет будущих периодов»; 2 «Безвозмездные поступления»; 3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы».

2.АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

2.1.Задачи и информационные источники анализа

Финансовый результат — главный критерий оценки деятельности для большинства предприятий.

Основные задачи анализа финансовых результатов, состоят в оценке динамики показателей прибыли и рентабельности за анализируемый период, в изучении источников и структуры балансовой прибыли, в выявлении резервов повышения балансовой прибыли предприятия и чистой прибыли, расходуемой на выплату дивидендов, в определении потенциала повышения различных показателей рентабельности.

Решение этих задач достигается с помощью ряда аналитических действий. В их составе: 1.оценка выполнения плана по финансовым показателям и изучение их динамики; общая оценка выполнения плана по балансовой прибыли, изучение ее динамики по сравнению с соответствующим базовым периодом, рассмотрение ее структуры; определение влияния отдельных факторов на прибыль от реализации продукции (работ и услуг); 2.рассмотрение состава внереализационных доходов, оставляемых в распоряжении предприятия, расходов и потерь, возмещаемых за счет балансовой прибыли; 3.определение влияния внереализационных доходов и потерь на балансовую прибыль; выявление факторов, влияющих на рентабельность продукции и производства; 4.выявление резервов дальнейшего увеличения прибыли, средств, направляемых на выплату дивидендов, устранение внереализационных потерь и расходов; 5.выявление резервов повышения рентабельности.

Финансовый анализ это сравнение значений финансовых показателей с их базисными величинами, изучение их динамики за отчетный период и за ряд лет. В качестве базисных величин могут использоваться рекомендуемые нормативы, усредненные по временному ряду показатели данного предприятия, относящиеся к прошлым, благоприятным с точки зрения финансового состояния периодам, показатели, рассчитанные по данным отчетности успешных предприятий отрасли. Представление об эффективности работы предприятия дает финансовая отчетность. Это совокупность определенных форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость, платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений. По данным отчетности определяются потребности в финансовых ресурсах, оценивается эффективность структуры капитала, делаются прогнозы финансовых результатов. Решаются и другие задачи, связанные с управлением финансовыми ресурсами и финансовой деятельностью.

Все предприятия независимо от форм собственности предоставляют: «Баланс предприятия» (форма № 1), «Отчет о финансовых результатах и их использовании» (форма № 2), «Справку к отчету о финансовых результатах и их использовании», «Приложение к балансу предприятия» (форма № 5). «Баланс предприятия» содержит информацию, позволяющую оценить имущественное и финансовое состояние фирмы. По балансу определяют конечный финансовый результат деятельности фирмы (прибыль или убыток). Данные баланса служат базой для оперативного финансового планирования. Они используются для контроля за движением денежных потоков. Наконец, они необходимы налоговым органам, кредитным учреждениям, органам государственного управления. В приложениях к балансу приводятся следующие данные: движение фондов; движение заемных средств; дебиторская и кредиторская задолженности; состав нематериальных активов; наличие и движение основных средств; финансовые вложения; социальные показатели; движение средств финансирования капитальных вложений и других инвестиций. «Отчет о финансовых результатах и их использовании» содержит информацию о прибыли, полученной от производственной, инвестиционной и финансовой деятельности. Он дополняет сведения, содержащиеся в балансе. Этот отчет состоит из следующих разделов: финансовые результаты; использование прибыли; платежи в бюджет; затраты и расходы, учитываемые при исчислении льгот по налогу на прибыль. В сочетании с балансом «Отчет о финансовых результатах и их использовании» позволяет рассчитать и проанализировать показатели рентабельности фирмы. На основании бухгалтерской (финансовой) отчетности предприятия России заполняют формы государственной статистической отчетности. Здесь прежде всего можно назвать «Отчет о финансово- хозяйственной деятельности предприятия» (форма № 1-ф). Его представляют все предприятия независимо от организационно- правовой формы и формы собственности (кроме фирм иностранных, с участием иностранного капитала, а также малых). «Отчет по отдельным показателям финансовой деятельности предприятий (организаций)» представляют предприятия всех отраслей экономики независимо от организационно-правовой формы и формы собственности (кроме иностранных, с участием иностранного капитала, малых предприятий, банков, бюджетных организаций). К формам государственной статистической отчетности относятся также «Отчет о затратах на производство и реализацию продукции (работ, услуг)» и «Отчет о финансово-хозяйственной деятельности предприятия».

Для более детального анализа технико-организационных факторов производства необходима информация оперативного учета, распределенная по счетам бухгалтерского учета. Использование системы счетов, классифицированных по определенным признакам, позволяет представить все множество разнообразных объектов финансово-хозяйственной деятельности в виде элементов капитала, объединенных единым свойством выражать свою ценность с помощью денежного измерителя.

2.2.Анализ структуры доходов и расходов предприятия

В процессе хозяйственной деятельности предприятие имеет доходы и расходы (затраты). В соответствии с нормативными актами, действующими в России (ПБУ 9/99), и международными стандартами финансовой отчетности под доходами понимается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

Доходы состоят из следующих частей:

1) выручка от продаж или доходы от основной деятельности – основная форма доходов для предприятий – характеризует основную деятельность;

2) прочие доходы.

Основными задачами анализа доходов предприятия являются изучение уровня и структуры доходов в отчетном периоде, сравнение уровней и структур доходов в отчетном и базовом периодах, оценка структурной динамики доходов и выяснение причин.

Анализ доходов целесообразно начинать с сопоставления данных отчетного периода с данными предыдущего по всем видам доходов формы №2 «отчет о прибылях и убытках»: выручка от продаж, проценты к получению, прочие доходы;

В результате этого сопоставления, возможно, выявить изменение величин доходов и причин их снижение или увеличения.

Чтобы оценить влияние различных факторов на формирование доходов необходимо провести анализ структуры доходов.

Структура доходов – это доля, которую составляет тот или иной доход в общих доходах. Расчет структуры производится по следующей формуле:

D = Дi / Д х 100% (1)

где D – доля определенного вида дохода, %;

Дi – доходы от вида деятельности;

Д – общие доходы.

Анализ структуры доходов показывает какой вид деятельности приносит большую часть дохода.

Структура доходов

Таблица 2.

| Виды дохода | Сумма за предыдущий период | Отчетный период | Изменения | |||

| т. руб. | % | т. руб. | % | т. руб. | % | |

| От основных видов деятельности | ||||||

| Прочие доходы | ||||||

| Всего | 100% | 100% | 100% | |||

Наибольший удельный вес в доходах организации занимает выручка от продажи выпускаемой продукции, работ, услуг.

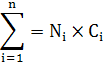

Выручка от продаж определяется по формуле:

(2)

где Ni – количество произведенной и реализованной продукции в натуральном выражении;

Ci – цена реализационной продукции, руб.;

n – количество позиций реализации продукции.

Кроме выручки от реализации товаров (работ, услуг), имущества и имущественных прав предприятие имеет прочие доходы- это прибыль прошлых лет, выявленные в отчетном году; прибыль от сдачи в аренду земли и основных средств;доходы по акциям, облигациям, депозитам; доходы от валютных операций; курсовые разницы по операциям в иностранной валюте; полученные пени, штрафы и неустойки.

Доход держателя акций складывается из суммы дивиденда и прироста капитала, вложенного в акции вследствие роста их цены. Сумма дивиденда зависит от количества акций и уровня дивиденда на одну акцию.

Доходы от сдачи в аренду основных средств и земли зависят от количества сданных объектов в аренду или от размера земельной площади и уровня арендной платы.

Анализ расходов проводят по данным отчета Формы №2 «отчет о прибылях и убытках» путем сопоставления данных отчетного периода с данными предыдущего периода по всем видам расхода.

Структура расходов

Таблица 3.

| Вид расходов | Сумма за предыдущий период | Отчетный период | Изменения | |||

| т. руб. | % | т. руб. | % | т. руб. | % | |

| Материальные расходы | ||||||

| Расходы на оплату труда | ||||||

| Отчисления во внебюджетные фонды | ||||||

| Амортизация | ||||||

| Прочие расходы | ||||||

| Всего | 100% | 100% | 100% | |||

Общая сумма прямых материальных затрат в целом по предприятию зависит от объема производства продукции(VВП), ее структуры(Уд i ) и изменения удельных материальных затрат на отдельные виды продукции(УМЗi ). Уровень последних, в свою очередь, может измениться из-за количества (массы) расходуемых материальных ресурсов на единицу продукции(УРi ) и средней стоимости единицы материальных ресурсов(Цi ).

Анализ целесообразно начать с изучения факторов изменения материальных затрат на единицу продукции, для чего используется следующая факторная модель:

![]() (3)

(3)

Общая сумма прямой заработной платы зависит от объема производства продукции, ее структуры и уровня затрат на отдельные изделия. Последний, в свою очередь, определяется трудоемкостью и уровнем оплаты труда за 1чел.-ч.

Отчисления во внебюджетные фонды — денежные отчисления организаций в Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования, осуществляемые в процентной доле от общей величины средств на оплату труда работников организации. Включаются в себестоимость производимой организацией продукции, представляют социальный налог.

Амортизация-это распределение первоначальной стоимости внеоборотного актива на период его эксплуатации способом, учитывающим остаточную стоимость этого актива.

Существует два основных метода расчета амортизации:

1. равномерное начисление износа;

2. начисление износа с сокращающейся балансовой стоимости.

В методе равномерного начисления износа предполагается, что предприятие получает от использования актива равноценную пользу в течение всего периода эксплуатации. Расчет ежегодного начисляемого износа производится по следующей формуле:

Ежегодное начисление на износ = ![]() (4)

(4)

где S-первоначальная стоимость актива, P-остаточная стоимость актива, n-период эксплуатации актива.

Для некоторых внеоборотных активов предприятие получает максимальную пользу в первые годы их эксплуатации. Тогда при начислении амортизации используется норма амортизации-величина, показывающая, какую долю от оставшейся балансовой стоимости актива нужно списать в очередной год.

Норма амортизации вычисляется по следующей формуле: Норма амортизации= 1-![]() (5)

(5)

где S-первоначальная стоимость актива, P-остаточная стоимость актива(P≠0), n-период эксплуатации актива. Если остаточная стоимость P=0, то метод начисления износа с сокращающейся балансовой стоимости использовать нельзя.

Прочие расходы — это убытки прошлых лет, выявленные в отчетном году; курсовые разницы по операциям в иностранной валюте; выплаченные пени, штрафы и неустойки; убытки от списания безнадежной дебиторской задолженности, по которой истекли сроки исковой давности; убытки от стихийных бедствий; убытки от недостачи и уценки имущества, судебные издержки и др.Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполнения обязательств, принимаются меры для их предотвращения.Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля со стороны предприятия в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств поставщикам были предъявлены соответствующие санкции.Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится не на должном уровне. Убытки прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.Анализ структуры затрат предприятия проводится на основе данных бухгалтерского учета и управленческой отчетности, представленных соответствующими службами предприятия. Этот вид анализа также достаточно трудоемок, особенно на этапе сбора информации, и потребует существенных затрат времени как экспертов, так и сотрудников экономических служб. Однако он является, пожалуй, наиболее информативным для оценки эффективности деятельности предприятия и разработки перспективных планов его развития, поскольку позволяет выявить резервы снижения себестоимости и соответственно повышения рентабельности компании. В зависимости от величины компании и ресурсов, которые она может направить на проведение аналитических процедур и сбор информации, анализ может проводиться очень подробно или по укрупненным статьям, однако в том или ином объеме, с той или иной регулярностью анализ структуры расходов и затрат проводится практически всеми предприятиями.

|

|

|

|

Рисунок 12. Схема направлений проведения анализа.

Анализ расходов и анализ затрат требуют для своего проведения разной информации и по-разному расставленных акцентов. Так, анализ расходов более важен для регулирования денежного потока компании, а анализ затрат и себестоимости - для формирования бухгалтерской отчетности. Однако методики их проведения аналогичны, и в конечном итоге выводы, сделанные по результатам проведения аналитических процедур, характеризуют эффективность управления предприятием. Поскольку исторически так сложилось, что в анализе финансово-хозяйственной деятельности российских предприятий бухгалтерским аспектам отводится большее внимание, нежели управленческим, имеет смысл более подробно рассмотреть именно анализ затрат и себестоимости.

Наиболее полезную информацию даст такой анализ, если он ведется одновременно в двух срезах: по центрам затрат, структурным единицам или видам деятельности в разрезе статей или элементов.

Любое предприятие имеет более или менее сложную организационную структуру. Если на предприятии есть несколько цехов, подразделений, департаментов, дивизионов, групп или иных структурных единиц, выпускающих разную продукцию, состав затрат в этих структурных подразделениях будет существенно различаться. В этом случае изучение структуры затрат, проведенное на уровне всего предприятия, в целом будет гораздо менее аналитичным и полезным с управленческой точки зрения, чем анализ по отдельным подразделениям. С другой стороны, анализ затрат некоторых структурных подразделений, в первую очередь вспомогательных производств и административных единиц с небольшой численностью персонала и сравнительно небольшими бюджетами, потребовав немалых трудозатрат, тоже мало что даст для определения перспектив предприятия и процедур планирования. Информацию, наиболее полезную для принятия решений и планирования дальнейшей деятельности предприятия, дает анализ затрат, проведенный не по всем единицам, выделенным в структуре предприятия, а по так называемым центрам затрат. Выделение их на каждом предприятии - процесс достаточно субъективный, а проводится он в рамках процедур управленческого учета. Обычно в центры затрат выделяют все основные производства предприятия. Вспомогательные, побочные производства,административные, управленческие и другие структурные единицы группируются в центры затрат тем или иным способом в зависимости от их функций, роли в структуре предприятия и величины бюджетов.

Кроме того, в состав себестоимости включаются некоторые непроизводственные расходы: потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание, потери от простоев по внутрипроизводственным причинам, недостачи материальных ценностей при отсутствии виновных лиц, выплаты по возмещению вреда, причиненного производственными травмами, и т.п.

Разумеется, каждое конкретное предприятие в своей хозяйственной деятельности сталкивается не со всеми приведенными видами затрат. Кроме того, величины расходов по разным статьям существенно различаются. Некоторые из них могут сильно варьировать из месяца в месяц или из квартала в квартал. Поэтому группировку статей для целей анализа каждое предприятие проводит самостоятельно исходя из специфики своей деятельности. В общем случае целесообразно выделять следующие элементы затрат: материальные затраты (за вычетом возвратных отходов); затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты.

Анализ структуры и объема затрат по статьям или по элементам проводят в сравнении с плановыми или нормативными показателями. Особое внимание следует уделять отклонениям от обоснованных нормативов и анализу причин этих отклонений.

2.3.Анализ финансовых результатов и оценка степени влияния факторов, определивших ее изменение

Прибыль или убыток являются главным показателем, отражающим финансовый результат, слагаемый из совокупности доходов и расходов, возникающих в результате осуществления хозяйственных операций. Отчет о прибылях и убытках является основной базой для анализа финансовых результатов деятельности предприятия. Можно провести вертикальный и горизонтальный анализ этой формы.

Вертикальный анализ позволяет проанализировать структуру, динамику изменения всех статей затрат и прибылей в общей выручке, предполагая определение структуры основных финансовых показателей с целью более подробного их изучения. Ценность данного анализа заключается в возможности исследования во временном аспекте тенденций изменения результатов деятельности.

Горизонтальный анализ является дополнением вертикального анализа. При его проведении необходимо учитывать влияние инфляции на результаты прошлой деятельности. Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг).

![]()

Рисунок 13. Схема структурно-логическая факторная модель прибыли от реализации продукции и услуг.

Прибыль от продаж продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема продаж продукции (VРП); ее структуры (УДi ); себестоимости (Сi ) и уровня среднереализационных цен (Цi ):

![]() (6)

(6)

Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема продаж происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находится в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот. Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной.

Расчет влияния факторов первого уровня на изменение суммы прибыли от продаж

Таблица 4.

| Показатель | Факторы | Порядок расчета | Сумма прибыли, тыс. руб. |

|||

| объем реализации | структура товарной продукции | цена | себестоимость | |||

| План | План | План | План | План | ||

| Усл1 | Факт | План | План | План | ||

| Усл2 | Факт | Факт | План | План | ||

| Усл3 | Факт | Факт | Факт | План | ||

| Факт | Факт | Факт | Факт | Факт | ||

Изменение суммы прибыли за счет:

объема реализации продукции

![]() (7)

(7)

структуры товарной продукции

![]() (8)

(8)

отпускных цен

![]() (9)

(9)

себестоимости реализуемой продукции

![]() (10)

(10)

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент. Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

![]() (11)

(11)

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при плановой себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:![]() (12)

(12)

Следует проанализировать такжевыполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого уровня: объема продажи продукции, себестоимости и среднереализационных цен. Факторная модель прибыли от реализации отдельных видов продукции имеет вид

П = VРПi ×(Цi -Сi ) (13)

Методика расчета влияния факторов способом абсолютных разниц:

∆Пv рп = (VРПф -VРПпл )-(Цпл -Спл ); (14)

∆Пц = Цф - Цпл ) × VPПф ; (15)

∆Пс = -(Cф – Спл ) × VPПф . (16)

2.4. Анализ рентабельности производства и оценка степени влияния факторов, определивших изменение этого показателя

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании. Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2) показатели, характеризующие рентабельность продаж;

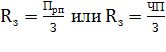

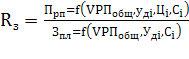

3) показатели, характеризующие доходность капитала и его частей. Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли. Рентабельность производственной деятельности (окупаемость затрат) — R3 исчисляя путем отношение прибыли от реализации (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (З)

(17)

(17)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли от проекта относится к сумме инвестиций в данный проект.

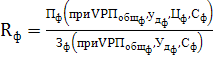

Рентабельность продаж (оборота) —Rоб отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки (В):

![]() (18)

(18)

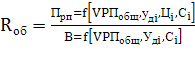

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции. Рентабельность (доходность) капитала (Rк ) исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (∑К) или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

(19)

(19)

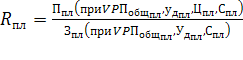

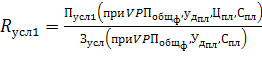

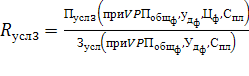

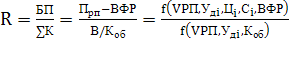

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

(20)

(20)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

(21)

(21) (22)

(22)

(23)

(23)

(25)

(25)

(26)

(26)

∆![]() (27)

(27)

![]() (28)

(28)

![]() (29)

(29)

![]() (30)

(30)

![]() (31)

(31)

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

(32)

(32)

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Таким же образом производится факторный анализ рентабельности оборота. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

(33)

(33)

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

(34)

(34)

Аналогично осуществляется факторный анализ рентабельности капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi

), себестоимости (Сi), среднего уровня цен (Цi

) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР). Среднегодовая сумма основного и оборотного капитала (![]() ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб

), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб

), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов. Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

(35)

(35)

При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов.

2.5 Рекомендации по совершенствованию деятельности предприятия с целью повышения прибыли

В условиях рыночных отношений повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности. Эффективность производственной, инвестиционной и финансовой деятельности предприятия выражается в достигнутых финансовых результатах. Общим финансовым результатом является прибыль. Прибыль, с одной стороны, зависит от качества работы коллектива, а с другой - является основным источником производственного и социального развития предприятия. Следовательно, работники предприятия заинтересованы в эффективном использовании ресурсов и росте прибыли. Вместе с тем прибыль служит важнейшим источником формирования государственного бюджета. Таким образом, в росте суммы прибыли заинтересованы как предприятие, так и государство. Чтобы управлять прибылью, необходимо проводить объективный системный анализ формирования, распределения и использования прибыли, который позволит выявить резервы ее роста. Такой анализ представляет интерес как для внутренних, так и для внешних субъектов, поскольку рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, увеличивает размеры доходов учредителей и собственников, характеризует финансовое состояние предприятия.

Можно выделить следующие основные задачи анализа:

оценка плана (прогноза) прибыли;

изучение состава и структуры прибыли в динамике;

выявление и количественное измерение влияния факторов, формирующих прибыль;

выявление резервов роста прибыли;

разработка предложений по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития предприятия. Анализ должен показать также влияние на прибыль нарушений договорной, технологической и финансовой дисциплин. Основным источником информации для анализа является форма № 2 "Отчет о прибылях и убытках", аналитические возможности которой изложены в разделе 1. Кроме того, используются данные бухгалтерского учета по счету 99 "Прибыли и убытки". Наибольшее внимание надо уделить, направлению использования прибыли, которое определяются предприятием самостоятельно. Прибыль может быть направлена на отчисления в резервный капитал, образование фондов накопления и фондов потребления, отвлечения на благотворительные и другие цели, с целью расширения деятельности организации за счет собственных источников финансирования. Но существует и другая альтернатива – свои собственные средства вложить в ценные бумаги других крупных компаний, например, сформировать инвестиционный портфель, грамотно осуществлять управление и через определенное время получить доход и вложить в свое предприятие для улучшения конкурентоспособности, финансового состояния предприятия. Рентабельность показывает, насколько прибыльна деятельность предприятия, соответственно, чем выше коэффициенты рентабельности, тем эффективней деятельность. Поэтому предприятие должно стремиться к более высоким показателям, а руководство должно определить пути повышения рентабельности. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. В целом одним из условий процветания предприятия является расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары, но это не всегда так. Поэтому внимания этому внешнему фактору следует уделять меньше, чем внутренним: увеличению объемов производства, снижению себестоимости продукции, повышению отдачи основных средств. Проведенный анализ позволяет сделать следующие выводы:

· при низкой рентабельности продаж необходимо стремиться к ускорению оборота активов;

· отдача собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала;

· рентабельность активов тем выше, чем выше прибыльность продукции, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1у.е. продукции и удельные затраты по экономическим элементам (средств труда, материалов, труда). Следует заметить, что нельзя отвлеченно рассматривать влияние отдельных факторов, так как «на уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

· уровень организации производства и управления; структура капитала и его источников;

· степень использования производственных ресурсов;

· объем, качество и структура продукции;

· затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования».

· увеличение объема производства и реализации выпускаемой продукции;

· снижение себестоимости выпускаемой продукции;

· повышение качества выпускаемой продукции. Также представляется необходимым сделать ряд предложений по улучшению финансовых результатов, которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

· рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы;

· усовершенствовать управление предприятием, а именно:

· выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

· внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции;

· повысить в составе реализации удельного веса мелкооптовой продукции;

· осуществлять своевременную уценку изделий, потерявших первоначальное качество;

· осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

· совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

· осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

· при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

· повышение квалификации работников, сопровождающуюся ростом производительности труда;

· разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

· разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

· осуществлять постоянный контроль за условиями хранения и транспортировки сырья и готовой продукции.

Выполнение указанных выше рекомендаций позволят добиться предприятию не только стабильного дохода, но и эффективного его использования для достижения максимального удовлетворения производственных, материальных и социальных нужд предприятия.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики основным источником пополнения средств предприятия, а, следовательно, основной целью его деятельности является получение прибыли. Прибыль как конечный финансовый результат деятельности предприятия отражает эффективность продаж, объем и качество реализованной продукции, уровень себестоимости. Прибыль предприятия является важнейшим показателем эффективности его деятельности. Именно поэтому выявление, учет и анализ финансовых результатов занимает центральное место в бухгалтерском учёте финансово-хозяйственной деятельности предприятия. Финансовый результат деятельности предприятия (прибыль или убыток) слагается из финансового результата от продажи продукции (работ, услуг), основных средств и другого имущества предприятия и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Полученный за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала предприятия. Проблема определения экономической сущности понятия финансовый результат разнообразны. В современных условиях перехода России к рыночным отношениям проблема определения сущности различных показателей, относящихся к финансовым результатам деятельности предприятия, весьма актуальна. Доходы, учитываемые при определении налоговой базы по налогу на прибыль, группируются по признаку отношения к виду деятельности, в результате которой они получены. Расходы в зависимости от характера и условий осуществления подразделяются на расходы, связанные с производством и реализацией, а также прочие расходы. В заключение можно сказать, что цель исследования достигнута, решены поставленные задачи.

СПИСОК ЛИТЕРАТУРЫ

1.Налоговый кодекс Российской Федерации. Части первая и вторая. – М.: Проспект, 2010. – 509 с.

2.Закон Российской Федерации «О бухгалтерском учете» от 21.11.1996 г. №129-ФЗ, с учетом изменений и дополнений, внесенных Федеральными законами на 01.01. 2008 г.

3.Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Приказ Минфина России от 06.07.99 №43н.

4.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998 г. №34н, в редакции изменений и дополнений, внесенных Минфином РФ на 01.01. 2008 г.

5.Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина РФ от 06.05.99 №32н.

6.Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина РФ от 06.05.99 №33н.

7.Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ18/02), утвержденное приказом Минфина РФ от 19 ноября 2002 г. №114н.

8. Приказ Минфина РФ от 22 июля 2003г. № 67н "О формах бухгалтерской отчетности организаций" (в ред. на 18 сентября 2006г.)

9.Пласкова Н.С. Экономический анализ: Учебник для вузов / Н.С. Пласкова. – М.: Эксмо, 2007. – 704 с.

10.Орлов А.И. Теория принятия решений: Учебник для вузов / А.И. Орлов. – М.: Экзамен, 2006. –576 с.

11.Шпакова Л.В. Как пользоваться МСФО / Л.В. Шпакова, Е.В. Барулина. – М.: Альфа – Пресс, 2006. –128 с.

12.Камышанов П.И. Бухгалтерский учет: учеб. Для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалт. учет, анализ и адит»/П.И.Камышанов, А.П.Камышанов.-3-е изд.,перераб. И доп.-М.: Омега-Л, 2006.-589 с.

13.Кондраков Н.П. Бухгалтерский учет для профессиональных бухгалтеров-Издательство:Инфра-М,2003г-143 с.

14.Хедриксон Э.С., Бреда М.Ф. ванн. ТБУ. М: Финансы и статистика.2007. -424с.

15.Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. Учебник. – М.: ООО «ТК Велби», 2002. -424с.

16.Пястолов С.М. Анализ финансово-хозяйственной деятельности предприятия: Учебник/ Сергей Михайлович Пястолов. -3-е изд., стер. – М.: Издательский центр «Академия»,2004. -336с.

17.Пошерстник Н.В. Бухгалтерский учет: Учебно-практическое пособие. –СПБ.: Питер,2007.-416 с.

18.Савицкая Г.В Анализ хозяйственной деятельности предприятия.- М.: ИНФРА-М,2001 -336 с.

[1] Пласкова Н.С. Экономический анализ: Учебник для вузов / Н.С. Пласкова. – М.: Эксмо, 2007. – С.26.

[2] Орлов А.И. Теория принятия решений: Учебник для вузов / А.И. Орлов. – М.: Экзамен, 2006. –C.27.

[3] Шпакова Л.В. Как пользоваться МСФО / Л.В. Шпакова, Е.В. Барулина. – М.: Альфа – Пресс, 2006. –С20.

[4] Камышанов П.И. Бухгалтерский учет: учеб. Для студентов, обучающихся по специальностям: «Финансы и кредит», «Бухгалт. учет, анализ и адит»/П.И.Камышанов, А.П.Камышанов.-3-е изд.,перераб. И доп.-М.: Омега-Л, 2006.-С 443.

[5] Кандраков Н.П. Бухгалтерский учет для профессиональных бухгалтеров-Издательство:Инфра-М,2003г-С 116.

[6] Камышанов П.И. Бухгалтерский финансовый учет: учеб.для студентов, обучающихся по специальности «Финансы и кредит», «Бух.учет и адит»/П.И.Камышанов,А.П.Камышанов.-3-еизд.,прераб.и доп.-М.:Омега-Л,2006г-С453.

[7] Приказ Минфина РФ от 22 июля 2003г. № 67н "О формах бухгалтерской отчетности организаций" (в ред. на 18 сентября 2006г.)