| Скачать .docx |

Курсовая работа: Курсовая работа: Учет основных средств 6

Федеральное Агентство по Образованию

Государственное образовательное учреждение высшего профессионального образования

Томский Политехнический Университет

Кафедра менеджмента

Курсовая работа

по предмету

«Бухгалтерский учет и налоговая система»

на тему:

«Учет основных средств»

Выполнил:

студент группы З-3252/07

Иванников Николай Николаевич

Проверила:

преподаватель

Чижевская В.Ф.

г. Томск, 2009г.

СОДЕРЖАНИЕ:

1. Введение……………………………………………………..………….3стр.

2. Основные средства: понятие и классификация…………………….. 4стр.

3. Учет поступления основных средств………………………………….8стр.

4. Учет амортизации основных средств (бухгалтерский и налоговый подходы) ………………………………………………………………14стр.

5. Учет выбытия основных средств………………………………………26стр.

5.1. Продажа основных средств………………………………………28стр.

5.2. Списание объекта основных средств по причине морального или физического износа

5.3. Передача объекта основных средств в качестве вклада в уставной капитал другой организации…………………………………………………29стр.

5.4. Передача объекта основных средств по договору дарения……29стр.

5.5. Передача объекта основных средств по договору мены………30стр.

5.6. Выбытие объекта основных средств по чрезвычайным обстоятельствам..………………………………………………………………30стр.

6. Учет переоценки основных средств……………………………………31стр.

7. Заключение……………………………………………………………..36стр.

8. Список литературы…………………………………………………….37стр.

ВВЕДЕНИЕ.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств – важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

На данный момент основные средства рассматриваются более подробно ввиду многочисленных изменений и требуют еще большего внимания в связи с тем, что в последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Была введена в действие 25 глава Налогового кодекса Российской Федерации.

Стоимость основных средств часто составляет существенную часть общей стоимости имущества организации, а ввиду долгосрочного их использования в деятельности организации основные средства в течение длительного периода времени оказывают влияние на финансовые результаты деятельности.

Из этих соображений вопросы о порядке бухгалтерского учета поступления основных средств, возможных вариантах отнесения их стоимости на расходы организации, порядке отражения их выбытия, аренды, ремонта, реконструкции и т.п. представляются весьма существенными.

2. ОСНОВНЫЕ СРЕДСТВА: ПОНЯТИЕ И КЛАССИФИКАЦИЯ.

Неотъемлемым условием осуществления хозяйственной деятельности является обеспечение предприятия, наряду с материальными и трудовыми ресурсами, необходимыми основными средствами – зданиями, сооружениями, оборудованием, транспортными и другими средствами.

Отличительной особенностью основных средств является длительное время их использования, постепенный износ и передача стоимости на себестоимость вновь созданного продукта (изготовленной продукции, выполненных работ и услуг).

Методологические основы формирования в бухгалтерском учете информации об основных средствах и раскрытие информации о них в финансовой отчетности предприятий, организацией и других юридических лиц по законодательству Российской Федерации (за исключением кредитных организаций и бюджетных учреждений) регламентируется Положением (стандартом) бухгалтерского учета 6/01 «Основные средства».

В соответствии с указанным Положением (стандартом) к основным средствам относятся материальные активы, которые организация содержит с целью их использования в процессе производства или поставки товаров и услуг, предоставления за плату во временное владение и пользование, или во временное пользование, для осуществления административных и социальных функций, ожидаемый срок полезного использования (эксплуатации) которых свыше 12 месяцев (или обычного операционного цикла, если он превышает 12 месяцев). Которые организация не предполагает в дальнейшем продавать и объект способен приносить организации экономическую выгоду (доход) в будущем.

В соответствии с ПБУ 6/01 к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Объект основных средств признается активом тогда, когда существует вероятность того, что предприятие в будущем получит экономические выгоды, связанные с использованием актива, и его стоимость может быть достоверно определена.

Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев, или обычный операционный цикл, если он превышает 12 месяцев.

Особыми объектами основных средств являются земельные участки, объекты природопользования, а также капитальные вложения на коренное улучшение земель (в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям) и законченные капитальные вложения в арендованные основные средства.

До 1 января 2001 года при определении понятия «основные средства» использовали 2 критерия: срок службы объекта и лимит стоимости. В соответствии с данными критериями не относились к основным средствам и учитывались организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, и предметы стоимостью на дату приобретения не более 100-кратного установленного законом размера минимальной месячной оплаты труда (ММОТ) за единицу независимо от срока и полезного использования.

К основным средствам не относятся капитальные и финансовые вложения, незавершенные капитальные вложения (т.е. объекты, не введенные в эксплуатацию актами приемки-передачи и иными необходимыми в соответствии с законодательством документами, включая документы о государственной регистрации недвижимости). Машины, оборудования и иные аналогичные предметы, числящиеся как готовые изделия на складах организаций-изготовителей, как товары – на складах организаций, осуществляющих торговую деятельность. Предметы, сданные в монтаж или подлежащие монтажу, находящие в пути.

Окончательное решение о том, какие предметы и объекты учитывать в составе основных средств, принимает руководитель организации в зависимости от характера и условий ее хозяйственной деятельности. Обычно оно принимается не по каждому предмету в отдельности, а применительно к группе (виду) объектов и оформляется как элемент учетной политики организации.

В соответствии с ПБУ 6/01, который введен в действие, начиная с бухгалтерской отчетности 2001 года, при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условии:

1. объект предназначен для использования их в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное владение

2. объект предназначен для использования в течение длительного времени, то есть срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3. организация не предполагает последующую перепродажу данного объекта

4. объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объемы работ в натуральном выражении), ожидаемого к получению в результате использования объекта.

Основными задачами бухгалтерского учета основных средств являются: правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы амортизации основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм документов и учетных регистров.

Существует несколько признаков классификации основных средств, в зависимости от которых осуществляется их группировка. Классификация основных средств приведена в Общероссийском классификаторе основных фондов (ОК 013-94), утвержденном постановлением Госстандарта РФ от 26 декабря 1994 г. № 359 (в редакции изменений 1/98 от 14.04.1998 г.). Каждому виду основных средств поставлен в соответствии 7-значный код внутри следующих подразделов: (11) Здания (кроме жилых), (12)Сооружения, (13) Жилища, (14) Машины и оборудование, (15) Средства транспортные, (16) Инвентарь производственный и хозяйственный, (17) Скот рабочий, продуктивный и племенной, (18) Насаждения многолетние, (19) Материальные основные фонды, не включенные в другие группировки.

В бухгалтерском учете наиболее распространена группировка объектов основных средств по отраслевому признаку, видам и назначению, принадлежности пользователю и степени использования. Главным критерием группировки основных средств по отраслям является вид деятельности данной организации или ее подразделения. При этом классификационной единицей выступает вся совокупность основных средств, числящихся на балансе. Так, на промышленном предприятии в основные производственные средства помимо перечисленных включают объекты транспортного хозяйства, материально-технического снабжения, служб связи, но в то же время к соответствующим отраслям народного хозяйства относят основные средства, находящиеся в подсобном сельском хозяйстве, здравпунктах, жилищно-коммунальном хозяйстве и др.

По назначению основные средства организации подразделяются на: производственные основные средства основной деятельности; производственные основные средства других отраслей. К производственным относятся средства, которые принимают участие в сфере материального производства и обслуживают его. Степень их участия в процессе производства различна: одни участвуют в производстве в качестве орудий труда (машины, оборудование, инструменты), другие обеспечивают бесперебойность производственного процесса (передаточные устройства, сооружения), третьи создают необходимые условия для производственного процесса (производственные здания), хранения или перемещения производственных запасов и готовой продукции (складские помещения, транспортные средства и т.п.). И непроизводственные основные средства. К ним относятся основные средства, которые не участвуют прямо или косвенно в процессе производства, а предназначены для целей непроизводственного потребления, жилищного и социально-культурного обслуживания трудящихся (основные средства жилищно-коммунального хозяйства, здравоохранения, культуры и др.).

Классификация по видам в зависимости от натурально-вещественного состава и целей использования объектов является основой аналитического учета основных средств. При определении состава и группировки основных средств по видам (здания, машины, оборудование и др.) необходимо руководствоваться Общероссийским классификатором основных фондов, утвержденным постановлением Государственного комитете Российской Федерации по стандартизации, метрологии и сертификации. По видам основные средства организаций подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и пр.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в суммы затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования, вода, недра и другие природные ресурсы.

Классификация основных средств по видам составляет основу аналитического учета.

В зависимости от степени использования основные средства подразделяют в учете на действующие, бездействующие и находящиеся в аренде. В составе бездействующие основных средств особо выделяют объекты находящиеся на консервации. На консервацию переводят основные средства, находящиеся в комплексе, предназначенные для законченного цикла производства при его остановке на срок, превышающей месяц. Консервация объектов основных средств осуществляется по решению руководителя организации и оформляется соответствующим приказом.

Для повышения эффективности хозяйствования необходимо выявлять и отдельно учитывать объекты основных средств, не используемые в данной организации: станки, машины, транспортные средства, инвентарь, свободные площади производственных и административных зданий.

По принадлежности : собственные, принадлежащие по праву собственности данной организации; находящиеся в оперативном управлении или хозяйственном ведении организации; арендованные, т.е. находящиеся в ее временном пользовании за определенную плату. В учетном отношении все числящиеся на балансе организации объекты основных средств, в том числе временно не используемые, сданные в аренду или лизинг. Учитываются как основные средства в эксплуатации.

3. УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ.

Учет поступления основных средств ведется в разрезе перечисленных классификационных групп и инвентарных объектов.

При поступлении объекта в эксплуатацию комиссией, назначаемой руководителем организации, оформляется акт (накладная) приемки-передачи основных средств (форма № ОС-1). В нем указываются характеристика объекта, его местонахождение, источник финансирования приобретения, год выпуска или постройки, дата ввода в эксплуатацию, результаты испытания объекта, его соответствие техническим условиям. Акт (накладную) приемки-передачи основных средств составляют на каждый объект в отдельности. По общему акту, которым оформляется приемка нескольких объектов, рекомендуется приходовать лишь хозяйственный инвентарь, инструменты, станки, если они однотипны, одинаковый стоимости, и приняты одновременно. К акту (накладной) приемки-передачи прилагается необходимая техническая документация (паспорта, спецификации, рабочие инструкции и т.п.).

Согласно Гражданскому кодексу Российской Федерации (ст. 66, 218, 234) основаниями приобретения права собственности на объекты основных средств – как части внеоборотного (долгосрочного) амортизируемого имущества. Принимаемого к бухгалтерскому учету в качестве средств труда в неизменной материально-вещественной форме и содержащегося для осуществления различных видов деятельности в течение периода полезного использования или для обычного операционного цикла, превышающего 12 месяцев, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, являются:

- приобретение основных средств на основании договора купли-продажи, мены имущества, дарения и других сделок об отчуждении указанных активов;

- изготовление для собственных нужд продукции, имеющей технико-экономические параметры основных средств;

- строительство объектов основных средств подрядным способом на основании договора подряда;

- вклад в уставной капитал;

- получение унитарным предприятием основных средств, переданных им государственными и муниципальными органами власти;

- другие хозяйственные факты поступления объектов основных средств в собственность хозяйствующего субъекта, отвечающие требованиям действующего законодательства.

Основные средства приобретаются для передачи в эксплуатацию (полезное использование), формирования запаса (резерва), сдачи за плату во временное пользование (временное владение и пользование). При этом в первоначальную стоимость объектов основных средств, приобретенных для производства продукции, выполнения работ и оказания услуг, льготируемых по уплат налога на добавленную стоимость (НДС), включается покупая (договорная) стоимость с учетом НДС с последующим списанием суммы налога путем начисления в принятом порядке сумм амортизации указанного имущества.

Принятые на учет объекты основных средств оцениваются по первоначальной стоимости, равной фактической себестоимости (для застройщика, покупателя) законченных капитальных вложений. По основным средствам, приобретенным в собственность за плату, инвентарная стоимость переданных на учет объектов калькулируется на субсчетах к счету 08 «Вложения во внеоборотные активы»:

- «Приобретение земельных участков»;

- «Приобретение объектов природопользования»;

- «Приобретение отдельных объектов основных средств»;

- «Приобретение нематериальных активов»

- «Приобретение взрослых животных» и др.

Хозяйственные факты, связанные с зачислением указанного имущества в состав собственных основных средств хозяйствующего субъекта в оценке по первоначальной стоимости, оформляются бухгалтерскими записями в дебет счета 01 «Основные средства» с кредита счета 08 «Вложения во внеоборотные активы»:

1. приняты к бухгалтерскому учету земельные участки, кроме построек и других сооружений, возведенных на территории земельных участков, которые учитываются в качестве самостоятельных объектов основных средств, принятых в собственность как объекты законченного капитального строительства (кредит субсчета «Приобретение земельных участков»);

2. приняты к бухгалтерскому учету лесные угодья, водоемы, карьеры, торфяные болота, участки с запасами минералов, нефти, газа и другие объекты природопользования (кредит);

3. приняты к бухгалтерскому учету приобретенные за плату объекты основных средств, включая оборудование, не требующее монтажа, но предназначенное для постоянного запаса; готовая продукция организации, используемая для осуществления деятельности (транспортные средства, станки, машины, ЭВМ и др.), имеющая характеристики основных средств (кредит субсчета «Приобретение объектов основных средств»).

Приобретение основных средств в собственность организации может осуществляться по договорам мены имущества (ст. 567-571 ГК РФ).

Первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, согласно ПБУ 6/01 (п. 11) признается стоимость товаров (ценностей), переданных или подлежащих передачи организацией, которая устанавливается исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных товаров (ценностей).

Первоначальная стоимость основных средств, возведенных подрядным или хозяйственным способами, равна сумме фактических затрат на законченное и сданное капитальное строительство, которая формируется на субсчете «Строительство объектов основных средств» счета 08 «Вложения во внеоборотные активы». Капитальное строительство включает выполнение строительных, монтажных, пусконаладочных и других работ, непосредственно связанных со строящимся объектом (ст. 740 ГК РФ). В состав собственных основных средств, принимаемых организацией в качестве объектов законченного и сданного капитального строительства, включаются:

1. здания и сооружения, возведенные в составе стройки (очереди строительства, пускового комплекса), и другие основные средства, включая объекты жилого фонда и внешнего благоустройства, а также другие объекты социальной сферы;

2. отдельно стоящие здания, сооружения;

3. встроенные и пристроенные помещения подсобного, производственного и вспомогательного назначения (котельные, склады и т.п.) и отдельные объекты общей стройки, принятые в эксплуатацию до ввода в действие строящейся организации, если эксплуатация указанных объектов фактически началась;

4. временные (титульные) здания и сооружения, построенные в счет сметной стоимости стройки и сданные застройщику (заказчику), если их стоимость не предусмотрена или предусмотрена в договорной или иной цене на строительство основного объекта;

5. оборудование, установленное (смонтированное, собранное) в принятом в эксплуатацию объекте строительства или при реконструкции и расширении действующей организации, ввод в эксплуатацию которой оформлен в установленном порядку; законченный строительный объект в части, принятой в эксплуатацию организацией при совместном финансировании строительства.

Приобретение, строительство, а также достройка, модернизация, реконструкция основных средств могут осуществляться с привлечением средств бюджетного или иных источников финансирования. Первоначальная стоимость указанного имущества формируется на соответствующих субсчетах к счету 08 «Вложения во внеоборотные активы».

Пополнение парка собственных основных средств, принятых организацией к бухгалтерскому учету, осуществляется не только в результате инвестиций в воспроизводство объектов основных средств (расширенное и простое), и по другим каналам, предусмотренным действующим законодательством:

- поступление объектов основных средств, полученных от юридических и физических лиц безвозмездно по различным основаниям, предусмотренным действующим законодательством;

- получение объектов основных средств организацией – участником договора простого товарищества (договора о совместной деятельности), ведущего общие дела товарищей;

- поступление основных средств в качестве вкладов в уставной капитал организации;

- зачисление в состав собственных основных средств по оценочной стоимости ранее полученных организацией-залогодержателем в залог, если залогодателем заем (ссуда) не возвращен в установленные и пролонгированные сроки;

- получение объектов основных средств государственным и муниципальным унитарным предприятием при формировании уставного фонда;

- поступление объектов основных средств и постановка их на учет организацией, получившей право хозяйственного ведения (оперативного управления) на имущество;

- поступление основных средств в дочернее (зависимое) общество, получившее причитающееся ему имущество от головной (материнской) организации;

- поступление основных средств в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (обществом с ограниченной ответственностью, акционерным обществом и др.);

- принятие к бухгалтерскому учету объектов основных средств, выявленных в излишках по оформленным и утвержденным в установленном порядке результатам инвентаризации основных средств;

- другие поступления основных средств, не связанные с капитальными вложениями организацией.

Основные средства, полученные по договору дарения или иным основаниям безвозмездной передачи имущества, учитываются в составе собственных объектов основных средств на счете 01 «Основные средства». Первоначальная стоимость указанного имущества формируется на счете 08 «Вложения во внеоборотные активы», субсчет «Приобретение объектов основных средств» (стоимость основных средств по рыночным ценам, расходы на транспортные работы и другие расходы по доставке).

По договору доверительного управления имуществом учредитель управления – собственник имущества передает на определенный срок имущество (в частности, объекты основных средств) в доверительное управление доверительному управляющему, который принимает на себя обязательство управлять полученными активами в интересах учредителя управления или указанного юридического лица (выгодоприобретателя).

Доверительное управление предполагает, что право собственности на имущество, переданное в доверительное управление, остается за учредителем управления (ст. 1014 ГК РФ). При этом основные средства, переданные и принятые в доверительное управление, оцениваются по стоимости, по которой они отражаются в бухгалтерском балансе учредителя управления на дату вступления договора доверительного управления имуществом в силу.

Наряду с собственным имуществом в доверительное управление может передаваться имущество, находившееся в хозяйственном ведении или оперативном управлении в связи с прекращением права хозяйственного ведение или оперативного управления имуществом либо после ликвидации предприятия, осуществлявшего хозяйственное ведение или оперативное управление, а также по иным причинам, предусмотренным действующим законодательством (п. 3 ст. 1013 ГК РФ). Оформление и оценка основных средств, переданных в доверительное управление после хозяйственного ведения или оперативного управления, осуществляется в общеустановленном порядке. Бухгалтерским записям сдачи и приема основных средств в доверительное управление предшествуют соответствующие записи, которыми оформляются операции сдачи-приемки основных средств из хозяйственного ведения или оперативного управления, о которых будет сказано позднее.

Не исключается возможность передачи в доверительное управление заложенных объектов основных средств. В таком случае залогодатель одновременно становится учредителем управления и определенная часть доходов, полученных от сдачи имущества в доверительное управление имуществом, направляется на погашение задолженности по ссуде, полученной от залогодержателя по залог имущества. В то же время залогодержатель не лишается права погасить долги залогодателя по выданной ему ссуде путем обращения взыскания на имущество, переданное залогодателем (он же учредитель управления) в доверительное управление (ст. 1019 ГК РФ).

Бухгалтерский учет движения основных средств, принятых в доверительное управлении, организация – доверительный управляющий ведет на счете 01 «Основные средств» с выделением отдельного инвентарного субсчета «Основные средства на праве доверительного управления имуществом». А расчеты, вытекающие из договора доверительного управления, - на счете 79 «Внутрихозяйственные расчеты», субсчет «Расчеты по договору доверительного управления имуществом».

Имуществом, переданное в доверительное управление (в том числе объекты основных средств), не является источником погашения долгов учредителя управления за исключением ситуации, при которой последний не в состоянии рассчитаться со своими кредиторами в обычном порядке и признан банкротом (п. 2 ст. 1018 ГК РФ). В этом случае договор доверительного управления имуществом прекращается и возвращенное учредителю управления имущество (по остаточной стоимости) включается в конкурсную массу.

Основные средства, принятые инвестиционными фондами от учредителей и акционеров, передавших указанное имущество в счет оплаты акций (по договорной стоимости на дату приема-передачи имущества), включаются инвестиционными фондами в состав собственного имущества и учитываются на счете 01 «Основные средства», субсчет «Собственные основные средства», в общепринятом порядке. На учетную стоимость принятых на баланс объектов основных средств инвестиционные фонды увеличивают свой оплаченный уставной капитал.

К операциям, следствием которых является изменение первоначальной стоимости принятых к бухгалтерскому учету основных средств, относятся:

- переоценка (дооценка, уценка), периодически проводимая в соответствии с установленным порядком;

- достройка, дооборудование объектов основных средств;

- реконструкция, модернизация;

- частичная ликвидация.

Первоначальная стоимость выполненных и сданных работ по достройке, дооборудованию, модернизации, реконструкции и другим качественным улучшениям (отделимым и неотделимым) основных средств формируется на счете 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств».

4. УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ (БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ ПОДХОДЫ).

Под влиянием времени, воздействием сил природы и в процессе эксплуатации основные средства постепенно утрачивают свои первоначальные свойства, физические качества, подвергаясь физическому и моральному износу. В результате уменьшается реальная балансовая стоимость основных средств, которая возмещается путем начисления амортизации в течение срока полезного использования объектов. В издержки производства и обращения включаются суммы на частичное погашение стоимости объекта основных средств – амортизационные отчисления, величина которых зависит от его балансовой стоимости и нормы амортизации. Обычно норму амортизации устанавливают в процентах к балансовой стоимости и дифференцируют в зависимости от вида основных средств и условий их эксплуатации. По основным средствам горнодобывающей промышленности, срок полезного использования которых зависит от времени отработки запасов полезных ископаемых, норма амортизации стоимости горных выработок определяется в рублях на одну тонну извлекаемых запасов.

Сумма амортизационных отчислений основных средств должна быть достаточной для строительства или приобретения новых объектов после выбытия действующих, но не выше первоначальной стоимости объектов с учетом их переоценки.

Стоимость основных средств организации погашается путем равномерного или ускоренного начисления амортизации в течении срока их полезного использования. Объектами для начисления амортизации являются основные средства, составляющие собственность хозяйствующего субъекта, принятые в хозяйственное ведение, оперативное управление. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока (или до его окончания в связи с досрочным выбытием указанного имущества) на синтетическом счете 02 «Амортизация основных средств». Амортизация отражает степень физического и морального износа основных средств.

В сезонных производствах амортизация начисляется только в течение периода работы организации в отчетном году, но в полной годовой сумме.

Не подлежат амортизации земельные участки и объекты природопользования, потребительские свойства которых не изменяются с течением времени, а также объекты жилого фонда, объекты внешнего благоустройства и некоторые другие основные средства, указанные в ПБУ 6/01, по которым на забалансовом счете лишь учитывается их износ (в сумме, равной сумме расчетной амортизации). Амортизационные отчисления за отчетный период принимаются к бухгалтерскому учету в том отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. Сумма начисленной амортизации основных средств включается в затраты на производство (расходы на продажу) и учитываются на счете 02 «Амортизация основных средств» по соответствующим субсчетам, открываемым по признаку собственности на имущество.

По объектам жилого фонда суммы амортизации принимают на забалансовый учет, для ведения которого предназначен счет 010 «Износ основных средств». Сумма амортизации по объектам жилищного фонда начисляется в конце отчетного года по нормам амортизационных отчислений на полное восстановление основных средств, рассчитанным организацией – владельцем основных средств.

По объектам жилого фонда, которые используются для извлечения дохода (учитываются на счете учета доходных вложений имущество), амортизация начисляется в общеустановленном порядке.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

По нефтяным скважинам начисление амортизации производится по установленным нормам в течение 15 лет, а по газовым скважинам – в течение 12 лет независимо от фактического срока их полезного использования.

По ликвидированным и недоамортизированным нефтяным и газовым скважинам амортизационные отчисления продолжают начислять впредь до полного перенесения их первоначальной стоимости на добываемую предприятием нефть, газ и другие продукты (но не более срока деятельности организации).

Основные средства некоммерческих организаций не амортизируются.

Амортизация по переданному в доверительное управление имуществу начисляется в общеустановленном порядке и относится в затраты на производство (на продажу). При этом амортизация переданного в доверительное управление имущества продолжает начисляться способом и в пределах срока полезного использования, которые были приняты учредителем управления.

Начисление амортизации по амортизируемым активам участником, ведущим общие дела по договору простого товарищества, осуществляется в порядке, установленном договором простого товарищества вне зависимости от фактического срока их использования и применяемых ранее методов начисления амортизации до заключения договора простого товарищества.

Установлено, что начисление амортизации приостанавливается на объектах, которые по решению руководителя организации находятся на модернизации, – как работам по их восстановлению со сроком проведения свыше 12 месяцев (ранее – при сроке 3 месяца). Таким образом, амортизация начисляется по всем объектам основных средств в течение срока полезного использования за исключением времени нахождения объектов на:

- консервации со сроком более трех месяцев. При этом порядок консервации устанавливается руководителем организации, и он действует в отношении объектов, находящихся в определенном комплексе, либо объектов. Имеющих законченный цикл производства;

- восстановлении (проведении на них работ по реконструкции, модернизации, капитальному ремонту и других ремонтно-восстановительных работ) со сроком проведения работ, превышающим 12 месяцев.

Начисление амортизации по объекту основных средств производится с учетом следующих факторов: амортизируемой стоимости объекта, срока его полезного использования и применяемого способа начисления амортизации.

Амортизируемой стоимостью, как правило, является первоначальная (или восстановительная) стоимость объекта основных средств.

Срок полезного использования объектов основных средств определяется при их постановке на учет на основании:

- ожидаемого срока использования объекта с учетом его производительности и мощности;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов всех видов;

- нормативно-правовых и других ограничений срока использования объекта (например, использование объекта по договору аренды).

Организация может применять следующие способы начисления амортизации:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Применение организацией определенного способа начисления амортизации производится по группам объектов основных средств в течение всего срока их полезного использования. Объекты основных средств стоимостью не более 20000 рублей за единицу могут отражаться в бухгалтерском учете в составе материально-производственных запасов.

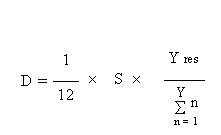

Начисление амортизации по основным средствам допускается производить одним из четырех способов, для которых формулы расчета суммы амортизации D, начисляемой ежемесячно в течение календарного года, выглядит следующим образом:

1) линейный способ:![]()

2) способ уменьшаемого остатка:

3) способ списания стоимости по сумме чисел лет полезного использования:

4) способ списания стоимости пропорционально объему продукции/работ:

Здесь:

S – первоначальная (или, в случае проведения переоценок, восстановительная) стоимость основного средства;

Y – срок полезного использования основного средства (в годах);

Yres – число лет до окончания срока полезного использования основного средства;

Dbegin - сумма амортизации по основному средству, числящаяся на начало отчетного года;

K – коэффициент единиц продукции, фактически произведенное в данном месяце.

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и срока его эксплуатации (или полезного использования).

При начислении амортизации по основным средствам способом по сумме чисел лет срока полезного использования сначала определяют сумму лет, а затем первоначальную стоимость объекта умножают на соответствующий коэффициент, где числитель – это число лет, оставшихся до конца срока полезного использования объекта, а знаменатель – сумма чисел лет срока полезного использования объекта.

При способе списания стоимости объекта основных средств пропорционально объему продукции или работ исходят из натуральных показателей объема продукции (работ) за отчетный период и соотношения первоначальной стоимости объекта к предполагаемому объему продукции (работ) за весь срок полезного использования объекта.

Пример. Приобретен автомобиль грузоподъемностью более 2 тонн с предполагаемым пробегом 400 тысяч км стоимостью 80 тысяч рублей. В отчетном периоде пробег составляет 5 тысяч км, следовательно, сумма амортизационных отчислений исходя из соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тысяча рублей (5 ´ 80 : 400).

При начислении амортизации по основным средствам способом уменьшаемого остатка за расчетную базу принимается не первоначальная, а остаточная стоимость объекта, а норма амортизационных отчислений определяется исходя из срока полезного использования объекта, т.е. так же, как при линейном способе.

При использовании способа уменьшаемого остатка годовая сумма начисленной амортизации определяется исходя из остаточной стоимости объекта основных средств, принимаемой на начало каждого отчетного года, и нормы амортизации, исчисленной при постановке на учет данного объекта исходя из срока его полезного использования и коэффициента не выше 3, установленного организацией.

В пользу перехода к международной методологии учета расчетной базы для амортизационных отчислений по основным средствам свидетельствует и то факт, что стоимость полученных от ликвидации основных средств отходов может иметь значительный удельный вес по отношению к первоначальной стоимости объекта. Тогда начисление амортизации в течение всего срока эксплуатации объекта приведет к необоснованному завышению сумм износа, а следовательно, и затрат, связанных с эксплуатацией объекта. Кроме того, многие бухгалтеры не придерживаются существующего порядка, то есть не ставят на учет запасные части, лом, полученные при ликвидации основных средств, объясняя это трудностью определения рыночной цены на бывшие в употреблении материальные ценности.

Методы начисления амортизации по основным средствам в России аналогичны международным общепринятым стандартам, кроме одного, а именно – способа уменьшаемого остатка. МСФО предлагает использовать при методе уменьшаемого остатка удвоенную норму амортизации по сравнению с нормальной, т.е. той, которая используется при прямолинейном методе. В отечественной практике подобное удвоение не предусматривается, в связи с чем объект основных средств не может быть амортизирован полностью в течение срока его эксплуатации.

Пример. Объект основных средств стоимостью 100 тысяч рублей имеет срок полезного использования 5 лет. Амортизация по указанному объекту начисляется методом уменьшаемого остатка. В таблице 1 приведен расчет амортизации по данному объекту при использовании МСФО (0,4 – удвоенная нормальная норма амортизации).

Таблица 1 (тысяч рублей)

| Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость | |

| Дата приобретения | 100 | - | - | 100 |

| Конец 1 года | 100 | 40(100´0,4) | 40 | 60 |

| Конец 2 года | 100 | 24 (60´0,4) | 64 | 36 |

| Конец 3 года | 100 | 14,4(36´0,4) | 78,4 | 21,6 |

| Конец 4 года | 100 | 8,6(21,6´0,4) | 87,0 | 13 |

| Конец 5 года | 100 | 5,2(13´0,4) | 92,2 | 7,8 |

В таблице 2 приведен аналогичный расчет, применяемый в отечественной практике.

Как видно из таблицы 2, объект не был амортизирован полностью ни при методологии МСФО, ни при отечественной методологии. В МСФО предлагается из остаточной стоимости на конец 4-го года вычесть ликвидационную стоимость объекта основных средств и за 5-ый год начислять амортизацию в размере рассчитанной суммы. В российской методологии учета такой порядок начисления амортизации по основным средствам не предусмотрен. Поэтому, на наш взгляд, пока нет соответствующего законодательства, аудитору не следует рекомендовать, а бухгалтеру применять способ уменьшаемого остатка при начислении амортизации основных средств.

Таблица 2

(тысяч рублей)

| Первоначальная стоимость | Годовая сумма амортизации | Накопленный износ | Остаточная стоимость | |

| Дата приобретения | 100 | - | - | 100 |

| Конец 1 года | 100 | 20(100´0,2) | 20 | 80 |

| Конец 2 года | 100 | 16 (80´0,2) | 36 | 64 |

| Конец 3 года | 100 | 12,8(64´0,2) | 48,8 | 51,2 |

| Конец 4 года | 100 | 10,2(51,2´0,2) | 59,0 | 41,2 |

| Конец 5 года | 100 | 8,2(41´0,2) | 67,2 | 32,8 |

Линейный способ начисления амортизации по основным средствам является традиционным для отечественной практики учета. При этом способе амортизация из года в год начисляется одной и той же суммой в течение всего срока эксплуатации объекта.

Достоинством указанного способа является простота расчетов ежегодных (ежемесячных) амортизационных отчислений. Недостатком же является то, что при начислении амортизации не учитываются ни объем произведенной на амортизируемом объекте основных средств продукции, ни режим эксплуатации объекта, ни напряженность производственной программы.

Линейный способ начисления амортизации по основным средствам наиболее приемлем, вероятно, для отраслей экономики, в которых уровень цен на выпускаемую продукцию относительно постоянен, а обновление производственной базы происходит не чаще, чем в течение одного срока полезного использования объекта основных средств. Если администрация предприятия стремится к интенсивному использованию объекта основных средств, то списание его стоимости должно осуществляться либо по сумме чисел лет срока полезного использования, либо пропорционально объему продукции (работ).

Первый вариант позволяет начислять наибольшую амортизацию в первые годы эксплуатации объекта и наименьшую – в последние, т.е. быстрее накапливать средства для приобретения новых и прогрессивных машин, оборудования и т.д. Сумму чисел лет срока полезного использования сложно определить на основании постановления Совета Министров СССР от 22.10.90 г. № 1072 «Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР». Так, для полуавтоматов и автоматов для продажи газет. Конвертов, марок, открыток (шифр 45627) указанный документ норму амортизационных отчислений предусматривает в размере 20%, т.е. срок полезного использования указанных объектов составляет 5 лет. Следовательно, сумма чисел лет равна: 1 + 2+ 3+ 4+ 5 = 15. В первый год использования объекта амортизация будет начислена в размере 5/15 от первоначальной стоимости объекта, а в последний (пятый) год – в размере 1/15.

Выбирая первый вариант списания стоимости объекта основных средств, администрация предприятия должна знать. Что сумма амортизации в первые годы эксплуатации объекта основных средств будет максимальной, следовательно, затраты – наибольшими, а прибыль – наименьшей, в последние же годы эксплуатации, наоборот, сумма амортизации – минимальная, затраты – наименьшие, а прибыль – наибольшая. Поскольку при этом собственники (акционеры, учредители) предприятия в первые годы работы предприятия получат доход в меньшем размере, чем в последние, то, на наш взгляд, данный вариант нужно утвердить не только приказом об учетной политике предприятия, но и протоколом заседания совета директоров.

При пропорциональном списании стоимости основных средств размер амортизационных отчислений зависит только от объемов производства продукции, т.е. чем больше объемы произведенной продукции, тем больше и сумма амортизации. ПБУ 6/01 предусматривает, что амортизация в данном случае рассчитывается исходя из предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Но ПБУ 6/01 не рассматривает случаи отклонения предполагаемых объемов продукции (работ) от фактических в течение срока эксплуатации объекта основных средств. На наш взгляд, бухгалтеру в конце каждого года следует производить пересчет амортизации по основным средствам исходя из фактических объемов продукции (работ). Если фактические объемы производства продукции превышают предполагаемые, то необходимо доначислить соответствующую сумму амортизации. Если предполагаемые объемы продукции (работ) оказались выше фактических, то в конце года нужно произвести сторнировочную запись в соответствующей сумме.

По мнению некоторых ученых российским предприятиям следует применять списание стоимости по сумме чисел лет срока полезного использования или пропорциональное списание стоимости относительно объемов продукции (работ). Первый вариант позволяет быстрее накапливать средства на обновление и расширение производственной базы, а второй – избежать «перекосов» в стоимости продукции из-за неритмичной работы предприятия.

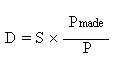

В отличие от четырех способов «бухгалтерской» амортизации ст. 259 НК РФ предусмотрено только два метода начисления амортизации в целях налогообложения: линейный и нелинейный, причем нелинейный метод не может применяться для зданий, сооружений и передаточных устройств с «налоговым» сроком полезного использования более 20 лет. Выбранный для определенного основного средства метод не может быть изменен в течение всего срока начисления амортизации по данному основному средству.

Формула расчета «налоговой» амортизации по линейному методу почти аналогична формуле «бухгалтерской» линейной амортизации:

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

,

,

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах (без учета сокращения (увеличения) срока в соответствии с амортизационными группами.

Амортизируемое имущество объединяется в следующие амортизационные группы:

- первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- в торая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- т ретья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- ч етвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- десятая группа - имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации

При применении нелинейного метода начисления амортизации используется следующий порядок: на 1-е число налогового периода, для каждой амортизационной группы (подгруппы) определяется суммарный баланс, который рассчитывается как суммарная стоимость всех объектов амортизируемого имущества, отнесенных к данной амортизационной группе (подгруппе).

Для амортизационных групп и входящих в их состав подгрупп суммарный баланс определяется без учета объектов амортизируемого имущества, амортизация по которым начисляется линейным.

По мере ввода в эксплуатацию объектов амортизируемого имущества первоначальная стоимость таких объектов увеличивает суммарный баланс соответствующей амортизационной группы (подгруппы). При этом первоначальная стоимость таких объектов включается в суммарный баланс соответствующей амортизационной группы (подгруппы) с 1-го числа месяца, следующего за месяцем, когда они были введены в эксплуатацию.

При изменении первоначальной стоимости основных средств в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации объектов суммы, на которые изменяется первоначальная стоимость указанных объектов, учитываются в суммарном балансе соответствующей амортизационной группы (подгруппы).

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется исходя из произведения суммарного баланса соответствующей амортизационной группы (подгруппы) на начало месяца и норм амортизации, установленных настоящей статьей, по следующей формуле:

![]() ,

,

где A - сумма начисленной за один месяц амортизации для соответствующей амортизационной группы (подгруппы);

B - суммарный баланс соответствующей амортизационной группы (подгруппы);

k - норма амортизации для соответствующей амортизационной группы (подгруппы).

В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:

| Амортизационная группа | Норма амортизации (месячная) |

| Первая | 14,3 |

| Вторая | 8,8 |

| Третья | 5,6 |

| Четвертая | 3,8 |

| Пятая | 2,7 |

| Шестая | 1,8 |

| Седьмая | 1,3 |

| Восьмая | 1,0 |

| Девятая | 0,8 |

| Десятая | 0,7 |

Кроме того, в случае, если суммарный баланс амортизационной группы (подгруппы) становится менее 20000 рублей, в месяце, следующем за месяцем, когда указанное значение было достигнуто, если за это время суммарный баланс соответствующей амортизационной группы (подгруппы) не увеличился в результате ввода в эксплуатацию объектов амортизируемого имущества, налогоплательщик вправе ликвидировать указанную группу (подгруппу), при этом значение суммарного баланса относится на внереализационные расходы текущего периода.

По состоянию на 01.01.2002 организации явно имело смысл произвести расчет амортизации по основным средствам на ближайшую интересующую перспективу и выбрать для каждого из основных средств тот метод, который дает большую сумму налоговой амортизации в течение интересующего периода (скажем, по основным средствам, введен в эксплуатацию до 01.01.2002 г. И имеющий остаточную стоимость менее 50% от первоначальной (восстановительной), явно выгоднее применять линейный метод).

Допускается и ускоренное начисление «налоговой» амортизации: для основных средств, используемых в условиях агрессивной среды и (или) повышенной сменности, может быть использован коэффициент ускорения не более 2, а для основных средств, являющихся предметом лизинга, - коэффициент ускорения не более 3.

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей: амортизация начисляется ликвидируемой организацией по месяц (включительно), в котором завершена ликвидация, а реорганизуемой организацией - по месяц (включительно), в котором в установленном порядке завершена реорганизация.

В соответствии со ст. 259 НК РФ «налоговая» амортизация начисляется ежемесячно отдельно по каждому объекту (группе) амортизируемого имущества, и, таким образом, после выбытия основного средства из состава амортизируемого имущества, амортизация по нему начисляться не должна. Интересно, что в НК отсутствует указание на то, что «налоговая» амортизация начисляется только в пределах первоначальной (восстановительной) стоимости основного средства, однако на это косвенно указывает формулировка ст. 256 п.1 НК РФ (стоимость амортизационного имущества «погашается путем начисления амортизации»).

Организация при составлении статистической отчетности по основным средствам в соответствии с Постановлением Госкомстата РФ должна рассчитать еще и третий вариант амортизации, точнее, «аналитического износа» (не принимаемого во внимание не в целях бухгалтерского учета, ни в целях налогообложения), отражающего среднее снижение потребительских характеристик основных средств по мере их эксплуатации. Госкомстат объясняет необходимость особого расчета «аналитического износа» основных средств в целях статистической отчетности, тем что, с одной стороны, бухгалтерские правила начисления амортизации не отслеживают падение потребительских характеристик основных средств (особенно при применении ускоренной амортизации), с другой стороны, существующие в нормативных документах сроки службы не соответствуют срокам, в течение которых эксплуатационный ресурс основных средств действительно исчерпывается. При расчете «аналитического износа» за основу принимаются нормы амортизационных отчислений, утвержденные Постановлением Совмина СССР от 22.10.1990 г. № 1072, скорректированная на установленные Госкомстатом коэффициенты, учитывающие нелинейное уменьшений действительных потребительских характеристик основных средств с их «возвратом», а также фактически уточняющие установленные Совмином СССР сроки службы основных средств.

5. УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ.

Переход права собственности неизбежно происходит при продаже объектов юридическому или физическому лицу; передаче объектов основных средств по договорам мены, дарения имущества, в виде вклада в уставной (складочный) капитал других организаций, дочернему (зависимому) обществу от головной (материнской) организации; недостаче и порче объектов основных средств, выявленных при инвентаризации; выбытии вследствие морального и физического износа (по ветхости), сносов и разборки зданий, сооружений, демонтажа оборудования и т.п.; ликвидации объектов основных средств в результате аварий, стихийных бедствий, пожаров и других экстремальных обстоятельств; хищениях, порче, недостаче; частичной ликвидации при выполнении работ по реконструкции, модернизации; изъятии имущества по решению суда: аресте, выемке, конфискации, национализации, реквизиции и т.п. (ст. 235, 237, 243 ГК РФ); передаче основных средств в собственность другой организации, созданной на территории Российской Федерации, в оплату акций, процентных облигаций, финансовых векселей и других подобных им фондовых ценностей – передача основных средств в связи с реорганизацией, слиянием, выделением, преобразованием, передачей имущества вновь формирующиеся организации; списание основных средств, ранее заложенных в связи с тем, что имущество передано залогодержателю для продажи на торгах, так как стало очевидным, что ссуда (заем) под залог имущества не будет погашена даже при ее пролонгировании с согласия сторон; других хозяйственных фактов выбытия собственных основных средств без сохранения права собственности на указанное имущество.

Среди хозяйственных фактов выбытия основных средств можно отметить передачу основных средств товарищества участнику, ведущему общие дела по договору простого товарищества; возврат ранее переданных и распределение вновь приобретенных основных средств в ходе совместной деятельности участником договора простого товарищества; передачу основных средств в долевую собственность полного товарищества; возврат основных средств при прекращении деятельности полного товарищества; изъятие (выкуп) предмета залога (объектов основных средств) для государственных и муниципальных, реквизиции или национализации (списания с баланса залогодержателя); изъятие предмета залога (основных средств) в виде санкций за правонарушения либо при отсутствии у залогодателя права собственности на имущество продажа залогодержателем на торгах основных средств, принятых ранее в залог, поскольку залогодатель не в состоянии погасить ссуду (заем), выданную под залог имущества; другие хозяйственные факты выбытия основных средств.

Выбытие основных средств независимо от причины оформляется в общеустановленном порядке актом на списание основных средств и актом на списание автотранспортных средств типовой формы.

В соответствии с п. 29 Положения по бухгалтерскому учету «Учет основных средств», утвержденного приказом Минфина России от 30.03.01 г. № 26-н:

- продажа объекта основных средств другому лицу;

- списание в случае морального и (или) физического износа;

- передача объектов основных средств в виде вклада в уставной капитал другой организации;

- ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

- передача по договорам мены, дарения;

- другие причины.

Рассмотрим на конкретных примерах порядок отражения в бухгалтерском учете и для целей налогообложения выбытие основных средств с баланса организации.

5.1. Продажа основных средств.

Продажа основных средств оформляется, как правило, договором купли-продажи. Согласно п. 1 ст. 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). В рассматриваемой ситуации продавцом является организация – собственник объекта основных средств, покупателем – другое лицо (юридические или физическое), приобретающее этот объект. Цена продажи основного средства устанавливается в соответствии с договором.

В соответствии со ст. 424 ГК РФ цена, по которой продается основное средство, устанавливается соглашением сторон. Согласно ст. 40 НК РФ цена продажи объекта основных средств, согласованная между продавцом и покупателем, является рыночной ценой, пока не доказано обратное.

Налоговые органы в праве проверить уровень цен по договору купли-продажи, если цена по договору отличается более чем на 20% в ту или иную сторону от уровня цен, по которым организация продает аналогичные товары. В этом случае для целей налогообложения организация должна использовать рыночный уровень цен на аналогичные товары в сопоставимых условия.

5.2. Списание объекта основных средств по причине морального или физического износа.

Сроки полезного использования объектов основных средств определяются в соответствии с Едиными нормами амортизационных отчислений, утвержденными постановлением Совмина СССР от 29.12.90 г. № 1072. После истечения срока полезного использования объекта основных средств и полного переноса его стоимости на себестоимость продукции (работ, услуг) начисление амортизации прекращается, и организация вправе списать основное средство с баланса.

5.3. Передача объекта основных средств в качестве вклада в уставной капитал другой организации.

В соответствии со ст. 15 Федерального закона от 08.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», а также ст. 34 Федерального закона от 26.12.95 г. № 208-ФЗ (редакция от 24.05.99 г.) «Об акционерных обществах» взнос в уставной капитал (оплата акций) может производиться как денежными средствами, так и ценными бумагами, имуществом, имущественными либо иными правами, имеющими денежную оценку. В соответствии с п. 3 ст. 39 НК РФ передача имущества организации в качестве вклада в уставной капитал хозяйственного общества не признается реализацией для налогообложения.

Согласно п. 3 ПБУ 10/99 выбытие имущества организации в связи с вкладом его в уставные (складочные) капиталы других организаций не признаются расходом в бухгалтерском учете. Таким образом, можно сделать вывод, что при вкладе имущества в уставной капитал учреждаемой организации не возникает финансовый результат (прибыль или убыток) ни для целей бухгалтерского учета. Ни для целей налогообложения.

Счет 58 «Финансовые вложения» предназначен для обработки информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, предоставленных другим организациям займов.

На этом счете отражается фактически внесенная сумма денежных средств (или иного имущества организации) в уставной капитал другой организации. Отражение в балансе организации ее задолженности по вкладу в уставные капиталы других организаций нормативными документами не предусмотрено.

5.4. Передача объекта основных средств по договору дарения.

В соответствии со ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь. Если договором предусмотрено встречная передача вещи либо какое-то другое встречное обязательство, то заключенный договор уже нельзя считать договором дарения.

Согласно ст. 575 ГК РФ заключение договоров дарения запрещено между коммерческими организациями на сумму 5 установленных законом минимальных размеров оплаты труда.

Согласно п. 3 ст. 149 НК РФ безвозмездная передача товаров (за исключением подакцизных), выполнение работ или оказание услуг в рамках благотворительной деятельности, производимой в соответствии с Федеральным законом от 11.08.95 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях», освобождаются от налога на добавленную стоимость.

5.5. Передача объекта основных средств по договору мены.

Согласно п. 1 ст. 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороне один товар в обмен на другой, при этом, если из договора мены не вытекает иное, товары, подлежащие обмену, признаются равноценными. К договору мены применяются правила о купле-продаже, при этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен (п. 2 ст. 567 ГКРФ).

Каждая из организаций выписывает счет-фактуру на выбывающее имущество исходя из его рыночной цены, по которой и приходует получаемое имущество.

Следует иметь в виду, что согласно п. 2 ст. 154 НК РФ при реализации товаров (работ, услуг) по товарообменным (бартерным) операциям налоговая база для исчисления налога на добавленную стоимость определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст. 40 НК РФ. Это означает, что для целей налогообложения принимается цена сделки, указанная сторонами в договоре. Если же эта цена более чем на 20% отклоняется от рыночной, то для исчисления НДС принимается рыночная цена сделки.

Одновременно в соответствии с п.2 ст. 172 НК РФ при использовании налогоплательщиком собственного имущества в расчетах за приобретенные им товары (работы, услуги) суммы налога. Фактически уплаченные налогоплательщиком при приобретении указанных товаров (работ, услуг), исчисляются исходя из балансовой стоимости указанного имущества, переданного в счет оплаты. Таким образом, сумма НДС, принимаемая к зачету при расчетах с бюджетом, исчисляется по совершенно иным правилам, чем сумма налога с выручки от реализации.

5.6. Выбытие объекта основных средств по чрезвычайным обстоятельствам.

Известно, что если какое-то неприятное событие может произойти, то оно обязательно происходит. Рано или поздно любую организацию посещают с проверками торговая инспекция и налоговая полиция, санэпидемстанция и пожарная охрана (далее этот список может продолжить любой руководитель организации или ее главный бухгалтер). Кроме этих событий могут происходить и другие, не менее неприятные, в связи с чем организация фактически теряет право собственности не сове имущество вопреки своему желанию.

Организация может потерять сове основное средство по причине хищения, в результате аварии, другого чрезвычайного события.

6. УЧЕТ ПЕРЕОЦЕНКИ ОСНОВНЫХ СРЕДСТВ.

Необходимость проведения переоценки объектов основных средств возникает в связи с изменением (обычно – с ростом) цен на приобретаемые (строящиеся) объекты. При интенсивном росте цен, т.е. в условиях инфляции, несвоевременное проведение переоценки может привести к серьезным нарушениям экономической деятельности.

В соответствии с Федеральным законом от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним, а также внешним пользователям (инвесторам, кредиторам и др.) бухгалтерской отчетности. На решение указанной задачи в определенной степени направлена и переоценка объектов основных средств. В этой связи необходимо отметить, сто переоценки основных средств осуществлялись и ранее, но только в соответствии с постановлениями Правительства Российской Федерации. Переоценки проводились с целью приведения балансовой стоимости основных средств в соответствии с действующими ценами и условиями их воспроизводства на дату переоценки.

Переоценка объектов основных средств позволяет получить объективные данные об их общем объеме, отраслевой структуре, территориальном распределении и техническом состоянии, а при определенных условиях будет способствовать совершенствованию ценообразования, укреплению рыночных отношений и сохранности основных средств. В результате двух переоценок, проведенных в соответствии с постановлениями Правительства РФ с применением коэффициентов Госкомстата России, возникли большие расхождения между реальной и балансовой стоимостью основных средств, в результате чего балансовая стоимость оказалась явно завышенной.

В целях устранения негативных явлений в ходе переоценок основных средств начиная с 1995 г. В соответствии с названными постановлениями Правительства РФ организациями предоставлялось право осуществлять переоценку основных средств как путем индексации, так и путем прямого пересчета по документально подтвержденным рыночным ценам, сложившимся по состоянию на 1 января соответствующего отчетного года. Как было отмечено, исключением являлось постановление Правительства РФ от 24.06.98 г. № 627 «Об утверждении порядка расчета амортизационных отчислений и переоценке основных фондов».

Проведение переоценки объектов основных средств регламентировано двумя нормативными актами, регулирующими бухгалтерский учет основных средств: приказом Минфина России от 29.07.98. г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (с изменениями и дополнениями) и приказом Минфина России от 30.03.01 г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)».

Согласно данным приказам предприятие имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Таким образом, приказом Минфина России от 30.03.01 г. № 26н (ПБУ 6/01) регламентированы:

- право предприятия на проведение переоценки основных средств;

- дата, на которую должны быть определена восстановительная стоимость основного средства;

- методы проведения переоценки;

- порядок отражения результатов переоценки на счетах бухгалтерского учета.

Согласно общепринятым процедурам переоценки основных средств переоценка производится после даты, на которую должна быть определена восстановительная стоимость основного средства. Такой порядок традиционно применялся в Российской Федерации при проведении переоценок по постановлениям Правительства с 1992 года.

Во исполнение Программы реформирования бухгалтерского учета с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства РФ от 06.03.98 г. № 283, Минфином России разработана и утверждена новая редакция Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) (приказ Минфина России от 30.03.01 г. № 26н, зарегистрировано Минюстом России 28.04.01 г. № 2689 (далее – ПБУ 6/01, Положение). В указанном положении правила, относящиеся к переоценке объектов основных средств, приведены в полное соответствие с положениями МСФО. В частности, в отличие от ранее действовавшего ПБУ 6/97, установлено, что переоценку группы однородных объектов основных средств могут проводить только коммерческие организации не чаще одного раза в год (на начало отчетного года) по текущей (восстановительной) стоимости. Методы переоценок объектов основных средств оставлены без изменений: путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

Согласно ПБУ 6/01, если организация приняла решение о переоценке по таким основным средствам, то в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличались от текущей (восстановительной) стоимости.

Положение по бухгалтерскому учету «Учет основных средств» применяют организации – юридические лица (за исключением кредитных организаций и бюджетных учреждений). Следовательно, применять норму ПБУ 6/01 при переоценке основных средств могут коммерческие организации. Некоммерческие организации в части переоценки не могут руководствоваться указанным положением.

Восстановительная стоимость основных средств представляет собой сумму затрат, которая должна была бы осуществить организация, ими владеющая, если бы должна была полностью заменить их на аналогичные новые объекты по рыночным ценам и тарифам, существующим на дату переоценки, включая затраты на приобретение (строительство), транспортировку и установку объекта.

Решение организации о проведении переоценки по состоянию на начало отчетного года должно быть оформлено соответствующим распорядительным документом (приказом), обязательным для всех служб организации, которые будут задействованы в переоценке. Такой документ должен включать перечень входящих в группу однородных основных средств. В перечне необходимо указать следующие данные:

- точное название переоцениваемого объекта: дату изготовления (строительства), приобретения; дату принятия объекта к бухгалтерскому учету;

- первоначальную стоимость объекта на дату переоценки; текущую (восстановительную) стоимость объекта после проведения переоценки;

- остаточную стоимость; основание для переоценки (указывается документ, подтверждающий рыночную цену объекта, или прилагается заключение эксперта-оценщика, привлеченного для проведения переоценки).

Наиболее точным является метод прямой оценки текущей (восстановительной) стоимости основных средств, в соответствии с которым стоимость объектов основных средств определяется путем пересчета указанной стоимости по документально подтвержденным рыночным ценам на объекты, аналогичные оцениваемым, сложившимся по состоянию на начало года.

Для подтверждения рыночных цен, сложившихся по состоянию на начало года, в соответствии с Методическими указаниями по бухгалтерскому учету основных средств могут быть использованы:

- данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

- сведения об уровне цен, полученные в органах государственной статистики, торговых инспекциях и организациях, имеющих такие сведения и расположенных на соответствующих территориях;

- сведения об уровне цен, опубликованные в средствах массовой информации, специальной литературе, каталогах, рекламных объявлениях, пресс-релизах;

- экспертные заключения о рыночной стоимости однородных объектов основных средств. В качестве экспертных могут быть использованы заключения специалистов территориальных органов Российского общества оценщиков, специалистов-оценщиков аудиторских фирма, бюро технической инвентаризации.

При использовании метода прямой оценки уточняется стоимость основных средств, принадлежащих организации. Поэтому в соответствии с ПБУ 6/01 расходы, связанные с уточнением стоимости имущества в собственности организации, могут быть включены в себестоимость продукции (работ, услуг) в составе общехозяйственных расходов. В соответствии с МСФО при переоценке объекта основных средств накопленная амортизация на дату переоценки переоценивается пропорционально изменению балансовой стоимости актива до вычета амортизации так, что после переоценки балансовая стоимость равняется его переоцененной стоимости. Балансовая (учетная) стоимость, по определению МСФО, - это сумма, по которой актив признается в бухгалтерском балансе, за вычетом суммы накоплений амортизации. В российских правилах бухгалтерского учета определение балансовой стоимости отсутствует.

Переоценке могут быть подвергнуты находящиеся в собственности организации объекты основных средств, как действующие, так и находящиеся в резерве, на консервации, объекты основных средств, полученные организацией на праве хозяйственного ведения или оперативного управления, которыми она пользуется и распоряжается в пределах, определенных ч. 1 ГК РФ. В связи с тем, что в бухгалтерском учете организации указанное имущество учитывается на счете 01 «Основные средства», переоценка таких объектов может быть произведена при участии собственника указанного имущества.

Согласно МСФО увеличение в результате переоценки балансовой стоимости актива отражается в отчетности в разделе «Капитал» под заголовком «Результат переоценки». Однако сумма увеличения должна признаваться в качестве дохода в той степени, в какой она компенсирует сумму уменьшения стоимости того же актива, признанную ранее в качестве расхода.

Уменьшение в результате переоценки балансовой стоимости актива должно признаваться в качестве расхода. Однако сумма уменьшения стоимости основных средств в результате переоценки должна вычитаться непосредственно из соответствующей статьи «Результат переоценки», но в пределах, в которых это уменьшение не превышает величину данной статьи в отношении того же самого основного средства.

Согласно положения (ПБУ 6/01) переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта

.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка)

.

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации

.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

ЗАКЛЮЧЕНИЕ.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным номам.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно-техническую базу и определяют производственную мощь предприятия.

На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего применения. Одним из показателей эффективного применения основных фондов является увеличение времени их работы (путем сокращения простоев); коэффициента сменности; производительности (на базе внедрения новой техники и технологии); фондоотдачи (т.е. увеличения выпуска готовой продукции, объема выполняемых работ и услуг на каждый рубль основных фондов).

Предприятия имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим предприятиям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью они амортизированы или нет.

Безусловно, не все утверждения, приведенные здесь, можно признать бесспорными, что естественно при очевидной неоднозначности многих положений бухгалтерских и налоговых нормативных документов.

СПИСОК ЛИТЕРАТУРЫ: