| Скачать .docx |

Дипломная работа: Перспективы внедрения международных стандартов финансовой отчётности в России

С одержание

Глава 1. Международные стандарты финансовой отчетности

1.1 Основные положения международных стандартов финансовой отчетности

1.2 Сходство и различие между МСФО и РСБУ

Глава 2. Гармонизация ПБУ в соответствие с МСФО

2.1 Развитие правового регулирования бухучета в России и перспективы внедрения МСФО

2.2 Необходимые изменения в законодательстве для дальнейшего внедрения МСФО в России

Глава 3. Перспективы дальнейшего внедрения МСФО в России

3.1 Технико-экономическая характеристика ОАО «РЖД»

3.2 Основные проблемы, возникшие при приближении ПБУ к МСФО

3.3 Возможные пути решения проблем

Список использованной литературы

В связи с принятием Минфином России Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу [5] (одобрена Приказом Министерства финансов РФ от 01.07.2004 №180) актуальными становятся вопросы подготовки организаций к переходу на составление и представление финансовой отчетности в соответствии с Международными стандартами финансовой отчетности (МСФО)..

Российское правительство уже инициировало первые шаги на пути сближения российских правил бухгалтерского учета с МСФО. Эти идеи были изложены в Концепции развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу, одобренной в июле 2004 года. Еще до опубликования этого документа были установлены даты вступления в силу требования обязательного применения МСФО для банков и акционерных компаний, и закон о консолидированной финансовой отчетности уже находился на рассмотрении в Государственной Думе.

Концептуальные рамки установлены, осталось задать параметры, в соответствии с которыми должен осуществляться процесс перехода на МСФО: либо путем прямого принятия МСФО для крупных компаний, либо путем постепенного сближения РПБУ с МСФО.

Концепция Международных стандартов финансовой отчетности - это основополагающие принципы системы международных стандартов, которым не должны противоречить сами стандарты, то есть тот фундамент, на основе которого разрабатываются все международные стандарты и интерпретации. В Концепции рассматриваются цели и основные элементы финансовой отчетности (активы, пассивы, доходы, расходы, капитал и др.), качественные характеристики, которые определяют полезность финансовой отчетности, пользователи финансовой информации, а также приведены определения основных терминов.

Международные стандарты финансовой отчетности устанавливают правила, в соответствии с которыми отдельные хозяйственные операции должны раскрываться в финансовой отчетности предприятия.

В настоящее время действуют тридцать два стандарта IAS и шесть IFRS.

Каждый стандарт имеет строго определенную структуру, которая, как правило, включает следующие элементы:

- цель (раскрываются те области учета, которые описывает стандарт);

- объем учета (оговаривается область применения стандарта и ограничения его использования);

- отдельные положения (раскрываются индивидуальные особенности стандарта);

- раскрытие информации (определяется объем информации, который должен раскрываться непосредственно в финансовой отчетности и в примечаниях к ней);

- дата вступления в силу (с какого момента начинают действовать стандарт или его отдельные положения).

Интерпретации стандартов дополняют сами стандарты, рассматривая те проблемы, которые не в полном объеме раскрыты в стандартах и нацелены в основном на решение двух групп вопросов:

1) уточнение положений стандартов по результатам практики их применения;

2) регулирование новых тем, относящихся к существующему стандарту, но не учтенных при его разработке.

Таким образом, для лучшего понимания системы Международных стандартов финансовой отчетности необходимо тщательно разобраться и изучить всю систему норм и правил МСФО.

Поэтому в последние годы в России часто обсуждается тема перехода организаций на Международные стандарты финансовой отчетности.

Без прозрачной финансовой отчетности невозможно привлечение прямых иностранных инвестиций, выход на рынок IPO. Таким образом, тяготение к Международным стандартам финансовой отчетности является следствием участия российского бизнеса в международной конкурентной борьбе и процессах глобализации, в том числе на финансовых рынках.

Но переход на Международные стандарты финансовой отчетности вызывает у организаций значительные трудности.

При этом важно понимать положительные и отрицательные аспекты применения международных стандартов.

Основная цель МСФО – получение максимально достоверной информации о состоянии компании, которая необходима инвесторам для корректной оценки состояния бизнеса и составления достоверных прогнозов.

Еще один плюс применения Международных стандартов финансовой отчетности – использование полученной информации для управленческих целей. При рассмотрении вопроса о том, как должен быть организован управленческий учет, зачастую принимается решение строить его на основе принципов МСФО.

Финансовая отчетность по Международным стандартам финансовой отчетности необходима для более эффективного управления организацией. В большинстве ведущих российских банков и компаний становление систем управленческого учета происходит в соответствии с принципами МСФО.

Использование Международных стандартов финансовой отчетности в качестве стандартов управленческого учета – наиболее оправданное решение для большинства компаний. Нет необходимости заново создавать принципы и правила учета многих хозяйственных операций, поскольку Международные стандарты финансовой отчетности и их интерпретации упрощают проблему регламентации и ведения учета.

Таким образом, в настоящее время понимание принципов применения МСФО является особо актуальной проблемой.

Целью данной дипломной работы является анализ практики введения МСФО на предприятии. Для достижения поставленной цели в работе решены следующие задачи:

1. раскрыты основные положения международных стандартов финансовой отчетности;

2. показаны сходства и различия между МСФО и РСБУ;

3. охарактеризованы принятые законы и нормативные акты, изменения в ПБУ, приближающие их к МСФО;

4. показаны необходимые изменения в законодательстве для дальнейшего внедрения МСФО в России;

5. проанализированы основные проблемы, возникшие при приближении ПБУ к МСФО;

6. раскрыты возможные пути решения возникших и возможных проблем.

Объектом исследования является ОАО «РЖД» - крупнейший перевозчик пассажиров и грузов в Российской Федерации и один из наиболее крупных перевозчиков в Европе и в мире.

Главные цели деятельности общества – обеспечение потребностей государства, юридических и физических лиц в железнодорожных перевозках, работах и услугах, оказываемых железнодорожным транспортом, а также извлечение прибыли. ОАО «РЖД» перевозит свыше 1,3 млрд. пассажиров и 1,3 млрд. тонн грузов в год. В ОАО «РЖД» работают 1 300 000 сотрудников.

Дипломная работа написана на 85 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

Глава 1. Международные стандарты финансовой отчетности

1.1 Основные положения международных стандартов финансовой отчетности

Бухгалтерский учет традиционно называют языком общения бизнеса. Очевидно, что интернационализация бизнеса обусловливает необходимость и интернационализации языка его общения как в прямом, так и в переносном смысле. Как принято в определенном бизнес-сообществе выбирать национальный язык, на котором будет происходить общение участников, так и в процессе интеграции бизнес-систем была выявлена необходимость определения понятных всем участникам правил, по которым будут составляться документы, необходимые для делового общения.

Для решения этой задачи в 1973 г. была создана международная профессиональная неправительственная организация – International Accounting Standarts Committee (IASC) – Комитет по международным стандартам финансовой отчетности (КМСФО). В состав этого Комитета вошли представители 13 государств (в частности, США, Канады, Франции, Германии, Великобритании, Австралии, Японии и др.) и 4 неправительственных организаций. С момента создания и до 2001 г. Комитетом были разработаны около 40 международных бухгалтерских стандартов (International Accounting Standarts – IAS).

В 2001 г. был сформирован Совет по международным стандартам бухгалтерской отчетности – International Accounting Standarts Board (IASB), который стал правопреемником Комитета в реализации функции по разработке международных стандартов. Совет одобрил существовавшие на тот момент МСФО (IAS) и интерпретации.

Выпускаемые в настоящее время стандарты называются IFRS (International Finantional Reporting Standarts) – Международные стандарты финансовой отчетности.

Таким образом, в систему МСФО входят стандарты IAS и IFRS.

Сегодня МСФО признаны глобальными стандартами во всем мире. Европейский союз отказался от разработки собственных директив по вопросам финансовой отчетности. С 1 января 2005 г. все европейские компании, чьи ценные бумаги обращаются на финансовых рынках Европы, обязаны готовить консолидированную отчетность в соответствии с принципами МСФО.

В США идет работа по сближению американских учетных стандартов с правилами МСФО. Сейчас отчетность иностранных компаний, составленная по МСФО, признается на биржах США лишь после осуществления определенных корректировок, позволяющих приводить такую отчетность к отчетности, составленной по правилам US GAAP. Однако в настоящее время Комиссией по ценным бумагам и биржам США разрабатывается детальный план по отмене указанного требования, что позволит иностранным компаниям уже к 2009 г. отказаться от трансформации МСФО-отчетности под американские стандарты.

Международные стандарты финансовой отчетности (МСФО) – это совокупность общепринятых правил квалификации, признания, оценки и раскрытия хозяйственных операций и финансовых показателей для составления финансовой отчетности хозяйствующими субъектами большинства стран мира.

МСФО представляют собой систему документов, состоящую из предисловий к положениям по МСФО, разъяснений принципов подготовки и представления финансовой отчетности, стандартов и разъяснений (интерпретаций) к ним. Каждый из указанных документов имеет собственное значение, но, являясь элементом системы, не может применяться отдельно от остальных ее составляющих.

В предисловиях к положениям изложены цели и задачи органа, занимающегося разработкой МСФО, разъяснен порядок применения МСФО.

Принципы подготовки и представления отчетности определяют основы составления и представления финансовой отчетности, в частности, рассматривают цели отчетности, ее качественные характеристики, порядок квалификации, признания и измерения элементов отчетности. Принципы призваны помочь национальным органам стандартизации при разработке национальных стандартов в соответствии с нормами МСФО, составителям отчетности – в применении существующих стандартов и по вопросам, по которым стандарты не приняты, а также аудиторам при выработке мнения о соответствии отчетности принципам МСФО.

Каждый из принятых стандартов содержит требования к объекту учета для его квалификации и признания, к порядку оценки объекта и раскрытию информации об объекте в финансовой отчетности. Наиболее близким российским аналогом стандартов являются Положения по бухгалтерскому учету (ПБУ), утверждаемые Министерством финансов РФ.

Необходимость интерпретаций (разъяснений) обусловлена тем, что в практике хозяйственной деятельности встречаются операции, по которым МСФО не содержат специальных стандартов. Кроме того, при применении МСФО может возникать возможность неоднозначной трактовки отдельных положений стандартов. Поэтому специальным органом – Постоянным комитетом по интерпретациям при Комитете (Совете) по МСФО (International Financial Reporting Interpretations Committee (IFRIC)) – подготавливаются документы, содержащие разъяснения по указанным вопросам и механизмы единообразного применения стандартов.

Международные стандарты финансовой отчетности – система концептуальных документов, устанавливающих принципы составления и представления финансовой отчетности, но не порядок ведения учета, т.е. они не содержат так привычного для российских финансовых работников плана счетов, типовых бухгалтерских проводок, форм первичных учетных документов и учетных регистров.

Основная задача, которую призваны решать МСФО, - унификация порядка оценки активов и обязательств и надлежащего раскрытия соответствующей информации. При этом МСФО не являются сводом жестких детализированных правил, а содержат общие принципы и требования, предоставляя составителю отчетности самостоятельно принимать конкретные решения, полагаясь на собственное профессиональное суждение.

Международные стандарты финансовой отчетности (МСФО) представляют собой систему документов, состоящую из предисловия к положениям по МСФО, разъяснений принципов подготовки и представления финансовой отчетности (концепции МСФО), стандартов и интерпретаций к ним. Каждый из указанных документов имеет собственное значение, но, являясь элементом системы, не может применяться отдельно от остальных ее составляющих.

В предисловии (Preface to International Financial Reporting Standards) определяется порядок разработки и применения стандартов, а также устанавливаются цели и порядок деятельности Совета по МСФО. В контексте предисловия должны рассматриваться положения каждого отдельного стандарта.

Концепция МСФО (Framework for the Preparation and Presentation of Financial Statements) представляет собой совокупность принципов, положенных в основу всех стандартов и интерпретаций. Совет по МСФО руководствуется ими при разработке новых стандартов, а специалистам, составляющим отчетность и подтверждающим ее достоверность, принципы помогают правильно интерпретировать стандарты и разрешать вопросы, прямо не раскрытые в МСФО.

В концепции МСФО определяются цели составления финансовой отчетности, ее основные элементы (активы, пассивы, доходы, расходы, капитал и др.), устанавливаются качественные характеристики, определяющие полезность финансовой отчетности, а также приводятся определения основных терминов.

Стандарты (International Finantional Reporting Standards, International Accounting Standards) устанавливают правила, определяющие порядок раскрытия отдельных хозяйственных операций в финансовой отчетности. Напомним, что стандарты, принятые Комитетом по международным стандартам финансовой отчетности до 2001 г., носят название International Accounting Standards (сокращенно - IAS), а стандарты, принятые начиная с 2001 г. правопреемником Комитета - Советом по международным стандартам финансовой отчетности, именуются International Financial Reporting Standards (IFRS).

В настоящее время действуют 31 стандарт IAS и 6 стандартов IFRS (см. Приложении 1).

Интерпретации (Interpretations of IFRS, IAS) представляют собой важную часть системы МСФО, поскольку они, во-первых, разъясняют и уточняют отдельные положения стандартов с учетом практики их применения, а во-вторых, регулируют порядок применения соответствующих стандартов по вопросам, недостаточно раскрытым либо вообще не упомянутым в самом стандарте.

Аббревиатура, используемая для обозначения интерпретаций, различна в зависимости от периода публикации каждого документа.

Интерпретации, опубликованные до 2001 г., сокращенно именуются SIC – по названию Постоянного комитета по интерпретациям (Standards Interpretations Committee).

В 2001 г. произошла реорганизация Комитета и в англоязычном варианте он стал называться International Financial Reporting Interpretations Committee – IFRIC.

Русскоязычная аббревиатура интерпретаций – ПКИ – не изменялась, поэтому в специализированной литературе при описании интерпретаций для удобства пользователей принято указывать и соответствующую англоязычную аббревиатуру: ПКИ (SIC) или ПКИ (IFRIC) (Приложение 2).

Согласно концепции МСФО целью финансовой отчетности является представление информации о финансовом положении (бухгалтерский баланс), финансовых результатах деятельности компании (отчет о прибылях и убытках, отчет о движении денежных средств) и изменениях в финансовой позиции (отчет об изменениях капитала), полезной для широкого круга пользователей при принятии экономических решений.

Концепция МСФО определяет, что для достижения вышеуказанной цели финансовой отчетности должны быть присущи определенные качественные характеристики, а сформирована она должна быть с учетом основополагающих допущений и ограничений.

Существуют четыре основные причины, определяющие необходимость существования принципов подготовки финансовой отчетности в соответствии с МСФО:

1. Принципы помогают соблюдать последовательность при разработке стандартов. Без наличия принципов, определяющих, например, приоритет содержания над юридической формой, каждую конкретную хозяйственную ситуацию следовало бы рассматривать в стандартах в отдельности, что увеличило бы вероятность применения непоследовательных подходов.

2. При разработке новых стандартов принципы помогают ускорить ход обсуждения и сосредоточиться на решении конкретных вопросов. Нет необходимости возвращаться постоянно к рассмотрению концептуальных вопросов, поскольку основные вопросы подготовки финансовой отчетности уже определены принципами.

3. При составлении финансовой отчетности принципы помогают найти подходы к решению тех вопросов, которые не раскрыты в отдельных стандартах и интерпретациях.

4. Если МСФО и национальные стандарты учета и отчетности отдельных государств базируются на одинаковых принципах, это существенно ускоряет и упрощает процесс внедрения международных стандартов.

Принципы, заложенные в концепцию МСФО, базируются на следующих основополагающих допущениях:

- допущение непрерывности деятельности. Согласно этому допущению при подготовке финансовой отчетности необходимо исходить из того, что компания будет продолжать свою деятельность в обозримом будущем, т.е. у нее нет ни намерения, ни необходимости ликвидироваться либо существенно сокращать масштабы своей деятельности;

- допущение последовательности. На основании этого допущения компания в течение всей своей деятельности применяет одну и ту же учетную политику, за исключением случаев, когда внесение изменений обусловлено внесением поправок в законодательство либо обоснованным изменением методологии учета, что должно быть в обязательном порядке раскрыто в пояснениях к финансовой отчетности;

- допущение метода начисления. Согласно этому методу все хозяйственные операции и иные события признаются в учете в момент совершения операции и включаются в финансовую отчетность того периода, к которому относятся, независимо от порядка получения или выплаты денежных средств или их эквивалентов, а также без условия об обязательном наличии документов, подтверждающих факт совершения соответствующей хозяйственной операции либо наступления иного события, подлежащих отражению в финансовой отчетности.

Помимо вышеуказанных основополагающих допущений Международные стандарты финансовой отчетности предполагают наличие нескольких прочих допущений:

- допущение единой экономической (хозяйствующей) единицы. Предполагает для целей составления финансовой отчетности наличие самостоятельного предприятия (группы предприятий), которое отделено (которая отделена) от своих владельцев и других экономических субъектов, что позволяет пользователям отчетности быть уверенными в том, что в ней раскрыты финансовые показатели соответствующей экономической единицы, обособленные от финансовых показателей других экономических единиц.

Определение экономической (хозяйствующей) единицы производится в зависимости от вида финансовой отчетности: в целях формирования индивидуальной отчетности экономической единицей признается отдельная компания (фирма, предприятие), консолидированной отчетности - группа предприятий, отчетность которых подлежит консолидации;

- допущение использования денежного измерителя. Обусловливает приоритет финансовой информации над любой другой. Иными словами, отражению в финансовой отчетности подлежат только операции, события и их результаты, имеющие стоимостную (денежную) оценку;

- допущение периодичности. Предполагает формирование данных о финансовом положении, финансовых результатах деятельности компании и изменениях в финансовой позиции соответствующей экономической единицы по истечении определенных периодов времени - месяца, квартала, года.

Одно из основных мест в совокупности принципов МСФО занимают качественные характеристики финансовой отчетности, т.е. те основополагающие требования, которым должны отвечать все элементы финансовой отчетности для обеспечения ее соответствия общей цели, изложенной в концепции МСФО.

К таким качественным характеристикам относятся:

1. Понятность. Информация, представляемая в финансовой отчетности, должна быть понятна пользователям, обладающим достаточными экономическими знаниями в области учета и отчетности.

Однако данное требование к финансовой отчетности не применяется в исключительных случаях, т.е. в ситуациях, когда определенная информация может быть признана существенной для пользователя, она подлежит включению в финансовую отчетность, даже если ее понимание может вызвать определенные затруднения у других пользователей.

2. Уместность. Информация признается уместной, если она позволяет влиять на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, а также подтверждать либо корректировать ранее сделанные оценки. Уместность информации определяется исходя из двух критериев - существенности и своевременности.

Существенной признается информация, представляемая в финансовой отчетности, если ее отсутствие или искажение может повлиять на экономические решения пользователей, принимаемые на основе финансовой отчетности. Для определения существенности МСФО не устанавливают какой-либо стоимостной либо иной оценочный критерий. Для этого требуется реализация профессионального суждения, основанного на оценке потребностей осведомленных пользователей, разумно пользующихся финансовой отчетностью.

Своевременность информации означает, что вся информация, способная оказать влияние на понимание финансовой отчетности пользователями, должна быть без задержки включена в отчетность, которая, в свою очередь, должна быть в обусловленный срок представлена пользователям.

3. Достоверность (надежность). Информация признается достоверной, если она правдиво отражает все аспекты хозяйственной деятельности предприятия, а также не содержит существенных ошибок (искажений) и необъективных оценок.

Достоверность информации обеспечивается совокупностью следующих признаков:

- правдивое представление;

- преобладание сущности над юридической формой;

- нейтральность, т.е. отсутствие направленности на определенный результат;

- осмотрительность, т.е. готовность к признанию потенциальных убытков в большей степени, чем к признанию потенциальных прибылей;

- полнота, т.е. отражение всех имеющихся данных о деятельности компании с учетом их соответствия принципу существенности.

4. Сопоставимость. Рассматриваемая характеристика действует в двух плоскостях.

Во-первых, информация в финансовой отчетности должна быть раскрыта в динамике, т.е. за отчетный период и как минимум за один период, предшествующий отчетному, что позволит сравнивать соответствующие показатели отчетности между собой, выявляя определенные тенденции.

Во-вторых, раскрываемая информация должна обеспечивать возможность сравнения аналогичных показателей в финансовых отчетах различных компаний.

Принципы МСФО определяют, что качественные характеристики финансовой отчетности имеют определенные ограничения в применении, которые должны учитываться в полной мере при ее составлении.

Во-первых, ограничение во взаимодействии таких характеристик, как уместность и достоверность (надежность), проистекает из того, что чрезмерная задержка в представлении отчетности в большинстве случаев приводит к повышению ее надежности, но одновременно влечет потерю уместности.

Во-вторых, баланс между выгодой и затратами предполагает, что выгоды, извлекаемые из информации, не должны превышать затраты на ее получение. Обратная ситуация в подавляющем большинстве случаев ведет к потере уместности информации.

В-третьих, для установления компромисса между качественными характеристиками отчетности в значительной части случаев необходимо профессиональное суждение о том, каким образом выполнить задачу формирования финансовой отчетности при сохранении всех качественных характеристик и соблюдении баланса между ними.

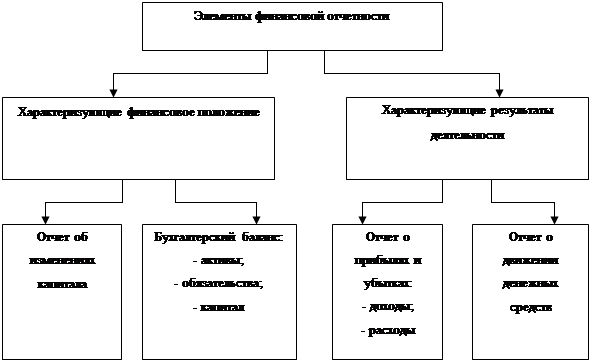

Согласно принципам МСФО структура финансовой отчетности представлена следующими основными элементами:

Рис. 1 – Основные элементы отчетности по МСФО

Приведем определения основных терминов.

Активы – ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономических выгод в будущем.

Обязательства – существующая обязанность компании, возникшая в результате событий прошлых периодов, погашение которых, как ожидается, приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

Капитал – доля в активах после вычета из суммы активов компании всех ее обязательств.

Доходами признается приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Доходы включают как выручку, так и прочие доходы. Выручка возникает в процессе обычной деятельности компании и может называться по-разному: продажи, вознаграждения, проценты, роялти, дивиденды, арендная плата.

Расходами признается уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала. Расходы включают убытки, а также расходы, возникающие в процессе обычной деятельности компании, такие, как себестоимость продаж, заработная плата и амортизация.

Каждый из стандартов имеет определенную структуру, включающую в большинстве случаев следующие элементы:

- введение, в котором определяются области учета, на которые распространяется действие конкретного стандарта, его цели и задачи;

- раскрытие основных понятий и их трактовку;

- отдельные положения, раскрывающие индивидуальные особенности стандарта, т.е. описание методологических проблем и путей их решения;

- требования к раскрытию информации, устанавливающие объем информации, который должен быть раскрыт непосредственно в финансовой отчетности и в примечаниях к ней;

- дату вступления в силу, т.е. указание на период, с которого начинает действовать стандарт либо его отдельные положения.

В Приложениях приведены перечень действующих стандартов и их существующие российские аналоги (Приложение 1), а также перечень действующих интерпретаций (Приложение 2).

1.2 Сходство и различие между МСФО и РСБУ

РСБУ относятся к стандартам, основанным на правилах (rules-based standards), а МСФО относятся к стандартам, основанным на принципах (principles-based standards).

МСФО по сути являются набором принципов, регулирующих составление финансовой отчетности. МСФО не ставят своей целью урегулировать каждый нюанс составления финансовой отчетности.

Финансовая отчетность, составленная по РСБУ, до сих пор направлена на удовлетворение информационных потребностей налоговых и других регулирующих органов. В результате этого корпоративная финансовая информация классифицируется и представляется в соответствии с налоговым законодательством. Финансовая отчетность требуется или может быть полезной различным пользователям в процессе хозяйственной деятельности. Чтобы обеспечить это, отчетность, прежде чем она станет понятной и полезной, должна быть пересмотрена и переписана.

Практика РСБУ не позволяет руководству (управленческому персоналу) использовать свои суждения при принятии решений. Обычно это ведет к увеличению балансовой стоимости активов по сравнению с их справедливой рыночной стоимостью, завышает срок полезного использования активов и пр.

Несмотря на то, что принципы РСБУ похожи на принципы МСФО, их практическое применение содержит недостатки. На практике форма превалирует над содержанием, компании не всегда следуют методу начислений или принципу консерватизма в отношении возможных убытков. В РСБУ эти факторы объединяются и завышают реальную прибыльность и стоимость бизнеса.

Российская система бухгалтерского учета не ориентирована на представление достоверной и объективной картины финансового положения и результатов деятельности предприятия. Компании привыкли манипулировать финансовой отчетностью в своих интересах.

РСБУ не учитывает изменения покупательной способности рубля, что делает невозможным сопоставить результаты деятельности за несколько лет в условиях высокой инфляции.

Сферы различий определяются рядом обстоятельств. Укажем их.

1. Круг пользователей финансовой отчетности и цели ее подготовки. Российский бухгалтерский учет переживает сейчас переходный период. Еще совсем недавно главным пользователем отчетности были налоговые органы. Но постепенно бухгалтерский учет отделяется от налогового. Бухучет теперь не входит в интересы ФНС в той мере, в какой входил ранее. Таким образом, прежних пользователей он стал интересовать гораздо меньше. Однако новые пользователи – кредиторы, инвесторы, собственники и т.д. – пока не появились. В отличие от Запада, где их круг сформировался уже достаточно давно. Именно их интересам отвечают МСФО, обеспечивая адекватное отражение результатов хозяйственной деятельности в отчетности предприятия.

Таблица 1Концептуальные различия между РСБУ и МСФО

| Принципы и допущения | МСФО | РСБУ |

| 1 | 2 | 3 |

| Непрерывность деятельности предприятия | Предполагается, что у предприятия нет ни намерений, ни необходимости прекращать или существенно сокращать свою деятельность в обозримом будущем | Не все предприятия реально применяют принцип непрерывности при подготовке финансовых отчетов: часть из них на грани банкротства, другие не могут гарантировать стабильность деятельности предприятий в будущем. Кроме того, отрицательное финансовое представление компании делается по причине налогообложения |

| Постоянство учетной политики | Учетная политика предприятия не подвергается каким-либо изменениям без явной необходимости | Отчетность ведется в соответствии с действующими законодательными положениями и нормами, которые постоянно меняются. В отчетности не отражаются влияния изменений в учетной политике |

| Метод начислений | Доходы (расходы) предприятия относятся на тот период, в котором они фактически были получены (понесены) | Доходы и расходы предприятия не всегда относятся на те периоды, в которые они реально имели место. Например, РСБУ не позволяет оценивать расходы, не подтвержденные документально, несмотря на то, что экономические выгоды, связанные с такими расходами, были уже получены |

| Существенность | В отчетность включаются только учетные позиции, которые могут повлиять на принятие решений | Перечень статей отчетности определяется Министерством финансов РФ. Процедуры учета некоторых несущественных элементов сложны и обременительны для системы бухгалтерского учета, например, учет малоценных и быстроизнашивающихся предметов |

| Преобладание сущности над формой | Результаты операций и сделок отражаются в соответствии с реальным положением вещей | Отражение операций и сделок подчиняется нормативным требованиям, таким образом, форма доминирует над содержанием |

| Осмотрительность (консерватизм) | Предпринимаются все необходимые меры для снятия неопределенности во избежание завышения активов или доходов и занижения обязательств и расходов | Принцип осмотрительности соблюдается не везде. Например, принцип оценки по наименьшей из себестоимости или рыночной стоимости редко используется в российской практике бухгалтерского учета, или не создаются резервы на моральное устаревание ТМЗ |

2. Роль профессионального суждения бухгалтера. Серьезным отличием российской системы бухгалтерского учета от МСФО является отсутствие у нас практики профессионального суждения бухгалтера. Российский учет отводит бухгалтеру роль исполнителя законов, постановлений, писем, инструкций. Он не требует от него выражения собственного суждения. Так, в ПБУ 4/99 [6] четко сказано, что достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

В соответствии же с МСФО основными критериями системы учета являются принципы, а не правила. Установить правила для всех случаев, возникающих в бизнес-практике, невозможно. МСФО отводят принципам особую роль, для западного бухгалтера они являются своего рода каноном. На основе принципов МСФО формируется профессиональное бухгалтерское суждение. А исходя из объективной необходимости того или иного предприятия и профессионального суждения бухгалтера уже определяются перечень статей финансовой отчетности, уровень существенности, уместность информации для пользователей. В российском учете все это пока носит декларативный характер.

3. Расхождения с МСФО в самих принципах учета. В российском учете нет отдельного нормативного документа, аналогичного принципам МСФО. Принципы составления отчетности упоминаются в ПБУ 1/98 «Учетная политика организации» [7], но и они значительно отличаются от установленных МСФО. Так, выполнение принципа преобладания сущности над формой в российских условиях практически невозможно ввиду обязательного соответствия требованиям нормативных документов. Принцип начисления, определяемый ПБУ 1/98 как допущение о временной определенности фактов хозяйственной деятельности, также не является безусловным. На практике доходы и расходы предприятия не всегда относятся на те периоды, в которые они реально имели место.

Что касается принципа сопоставимости, то в условиях постоянных изменений законодательства и экономической обстановки информация не может считаться сопоставимой. Поскольку в российской отчетности не учитываются изменения покупательной способности рубля, сопоставить результаты деятельности за несколько лет в условиях инфляции просто невозможно. А согласно МСФО 29 «Финансовая отчетность в условиях гиперинфляции» «выравнивание» покупательной способности валюты в условиях инфляционной экономики является обязательным. В дополнение к сказанному необходимо отметить, что в отличие от российского учета, где отчетность должна составляться только в рублях, международные стандарты разрешают составлять отчетность в валюте, функциональной для компании.

Принцип осмотрительности также соблюдается редко, поскольку российские предприятия зачастую предпочитают не производить переоценку на предмет обесценения.

4. Расхождения с МСФО в методах оценки элементов финансовой отчетности. Международные стандарты все большее предпочтение отдают оценке по справедливой стоимости, которая по определению представляет собой сумму денежных средств, достаточную для приобретения активов или исполнения обязательств при совершении сделки между хорошо осведомленными, желающими совершить сделку и независимыми друг от друга сторонами. Подобный подход уже используется при оценке объектов основных средств (альтернативный подход), выручки, финансовых инструментов, нематериальных активов, инвестиционной собственности, пенсионных выплат, аренды. Правление КМСФО планирует распространение данного метода и на другие объекты учета.

Цель оценки по справедливой стоимости заключается в том, чтобы дать пользователю информацию о финансовом состоянии и результатах деятельности предприятия исходя из реально существующей, а не исторической стоимости. Этот подход обеспечивает значимость и полезность представляемой в отчетности информации, так как позволяет определить истинную стоимость бизнеса. Так, в учете западных стран при оценке справедливой стоимости может быть использован метод дисконтированной стоимости денежных потоков, который большинству российских бухгалтеров даже не знаком. А ответ на вопрос, отличается ли в российской отчетности балансовая стоимость, например, основных средств от реальной, очевиден.

5. Различия в порядке учета самих объектов (запасов, основных средств, нематериальных активов и т.п.) и в составлении отчетности (см. таблицу 2).

Таблица 2Сравнительный анализ основных положений РСБУ и МСФО

| Показатель | РСБУ | МСФО | Комментарии |

| 1 | 2 | 3 | 4 |

| Основные средства | |||

| Критерии признания | наличие права собственности; наличие документов; не предполагается последующая продажа; возможность приносить доход; период использования – свыше 12 месяцев |

возможность приносить доход; риски и выгоды от обладания перешли к предприятию в результате прошлых событий; период использования – более одного отчетного периода (года) |

Подход к первоначальной оценке в целом совпадает. Основное отличие – в соответствии с МСФО в стоимость приобретаемых основных средств может включаться резерв под их будущий демонтаж |

| Амортизация | Методы: линейный, уменьшаемого остатка; по сумме чисел срока полезного использования, пропорционально объему продукции. Срок полезного использования устанавливается предприятием. Может пересматриваться в случае модернизации и реконструкции | Методы: равномерного начисления, уменьшаемого остатка, суммы лет, суммы изделий. Срок полезного использования устанавливается предприятием. Может пересматриваться, если очевидно, что определен не точно | Могут возникать различия в накопленной амортизации. В отчетности по МСФО отсутствует понятие полностью самортизированных объектов основных средств. Согласно МСФО выбранный метод начисления амортизации можно изменить |

| Нематериальные активы | |||

| Критерии признания | отсутствие материальной структуры; отделимость от другого имущества; использование в производственных целях; срок использования – более 12 месяцев; не предполагается последующая продажа; возможность приносить доход; наличие документов |

неденежный актив, не имеющий физической формы; возможность идентификации. Достаточным условием для этого является отделимость от другого имущества; возможность приносить доход; возможность достоверной оценки |

В МСФО признаются НМА со сроком использования менее 12 месяцев. Для признания нематериального актива МСФО 38 не требует обязательного наличия надлежаще оформленных документов (юридических прав) |

| Запасы | |||

| Критерии признания | наличие документов; срок использования (реализации) – менее 12 месяцев |

возможность приносить доход; риски и выгоды от обладания перешли к предприятию в результате прошлых событий; срок использования (реализации) – менее одного отчетного периода (года) |

В отчетности по МСФО должны быть признаны запасы без документов (например, неотфактурованные поставки), если риски и выгоды от их обладания перешли к предприятию |

| Методы списания МПЗ | ФИФО, ЛИФО, по средней себестоимости, по себестоимости единицы | ФИФО, по средневзвешенной стоимости | Стоимость запасов на конец периода. А также себестоимость продукции могут значительно отличаться, если фирма использует различные методы списания МПЗ |

| Доходы | |||

| Критерии признания | организация имеет право на получение выручки в соответствии с договором; сумма выручки может быть определена; имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод; расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены; право собственности на продукцию (товар) перешло к покупателю, или работа принята заказчиком (услуга оказана); сумма дохода в обязательном порядке должна быть подтверждена документально. Доходы в большинстве случаев признаются по методу начисления |

компания перевела на покупателя значительные риски и выгоды, связанные с собственностью на товары; сумма выручки может быть надежно оценена; существует высокая вероятность того, что экономические выгоды, связанные с этой сделкой, поступят в компанию; понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены; компания больше не контролирует проданные товары. Доходы признаются по методу начисления |

Скорее всего, существенных различий в учете доходов не возникнет. Однако в некоторых случаях расхождения возможны. Например, обмен однородными товарами, согласно МСФО не приводит к образованию выручки. Кроме того, международные стандарты не содержат требований об обязательном документальном подтверждении выручки. Иногда в РСБУ в качестве альтернативного метода признания доходов может использоваться кассовый метод |

| Расходы | |||

| Критерии признания | расход производится в соответствии с конкретным договором, требованиями законодательства, обычаями делового оборота; сумма расхода может быть определена; имеется уверенность, что в результате операции произойдет уменьшение экономических выгод. Расходы в большинстве случаев признаются по методу начисления. Расходы должны быть обязательно подтверждены документально |

сумма расхода может быть надежно измерена; возникает уменьшение будущих экономических выгод, связанных с уменьшением актива или увеличением обязательства. Расходы признаются по методу начисления |

Критерии признания расходов сопоставимы, кроме одного: МСФО не устанавливают требований по обязательному документальному оформлению расходов. В российском бухучете есть возможность учитывать расходы по кассовому методу |

Необходимо отметить, что в июле 2004 г. Минфин обнародовал Концепцию развития бухучета и отчетности в России на ближайшие годы, согласно которой российский бизнес должен полностью перейти на МСФО к 2010 г. В 2006 г. планировалось принятие новой редакции Закона «О бухгалтерском учете» [2], в которой должны были быть разработаны предложения по закреплению в законодательстве роли профучастников рынка и иных заинтересованных общественных организаций в регулировании бухучета и отчетности, разработаны общие требования к регистрам бухучета, а также предложения по развитию системы аттестации бухгалтеров на основе стандартов Международной федерации бухгалтеров, однако такая редакция принята не была.

Российская отчетность ориентирована в первую очередь на налогообложение. Отчетность, составленная по МСФО, отражает интересы инвесторов и акционеров. Приведенный в этом разделе список отличий – не исчерпывающий. Он только иллюстрирует проблемы различного подхода (российского и западного) к формированию отчетности.

1. Валюта отчетности (МСФО 21)

Российская отчетность должна быть представлена в рублях. Составляя отчетность по МСФО, финансовый работник может использовать любую валюту (reporting currency): и американские доллары, и евро, и фунты стерлингов.

Достоинство. Представляя отчетность в долларах США, можно достигнуть лучшей сопоставимости финансовой отчетности крупнейших российских компаний с их западными конкурентами.

Недостаток. Российские компании, которые по тем или иным причинам выбрали для отчетности по МСФО иностранную валюту, обречены формировать два пакета документов – один в рублях, второй в валюте.

Как бы то ни было, в условиях ограниченной конвертируемости рубля трудно ожидать, что в ближайшем будущем западные партнеры российских фирм будут принимать отчетность (пусть и подготовленную по МСФО) в рублях, а не в евро или долларах США.

На мой взгляд, решить эту проблему можно, если разрешить формировать российскую отчетность также и в иностранной валюте. При этом всю статистическую и налоговую отчетность можно будет формировать в национальной валюте.

2. Отчетный период (МСФО 1)

В соответствии с российскими документами финансовый год абсолютно для всех предприятий начинается 1 января и заканчивается 31 декабря.

В МСФО 1 «Представление финансовой отчетности» таких ограничений нет. То есть западная компания сама определяет начало и окончание финансового года. Например, японская фармацевтическая компания «Яманучи» начинает финансовый год 1 марта, а заканчивает 28 – 29 февраля.

Более того, многие компании привязывают свой финансовый год не к календарному году, а к циклу в 52 недели (п.51 МСФО 1). Это так называемая система «4 + 4 + 5», когда финансовый год начинается, например, в понедельник. Первые четыре недели составляют первый месяц квартала, вторые четыре недели – второй месяц квартала, следующие пять недель – третий месяц квартала. И так далее. Подобная система весьма удобна для увязки финансового учета и управленческой отчетности фирмы. Естественно, при таком подходе год может начаться и закончиться когда угодно. Например, 2003 финансовый год компании «Циско» закончился 26 июля 2003 г.

Достоинство: права выбора. Многие компании отчетный период могут выбрать таким образом, что пик активности приходится на середину финансового периода. В этом случае финансовая отчетность наилучшим образом учтет такое годовое распределение: например, для аудиторских компаний – это период за ноябрь – апрель, поэтому финансовый год крупнейших аудиторских фирм начинается 1 августа и заканчивается 31 июля. Помимо этого ориентация на систему «4 + 4 + 5» наилучшим образом увязывает формирование финансовых отчетов с данными управленческого учета.

Недостаток жесткой российской системы. Российские подразделения западных фирм, выбравших в качестве финансового года период, начинающийся не 1 января, будут вынуждены учитывать «перехлест» отчетных дат. Например, в российских подразделениях компании «Яманучи» данные за январь и февраль войдут в «новую» российскую отчетность и в «старую» (прошлогоднюю) западную. А это – дополнительные расходы.

Достоинство жесткой российской системы. Однообразие в дате начала и окончания отчетного периода повышает сопоставимость отчетности, уменьшает риск манипулирования отчетностью, увязывает статистическую, налоговую и бухгалтерскую отчетность между собой.

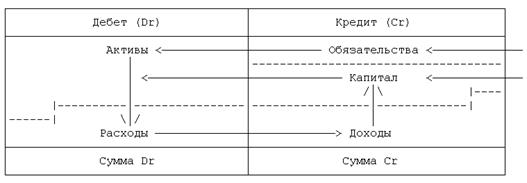

3. Планы счетов (лучшая практика и проект XBRL)

МСФО никак не регламентирует планы счетов компаний. Так, в основу построения плана счетов большинства западных компаний положены следующие принципы:

- пять основных элементов учета – активы, обязательства, капитал, доходы и расходы;

- два основных финансовых отчета, раскрывающих эти элементы, - балансовый отчет и отчет о прибылях и убытках;

- основные уравнения баланса.

Активы = Обязательства + Капитал + (Доходы – Расходы) – эта зависимость показывает источники формирования активов;

Активы – Обязательства = Капитал = Чистые активы – эта зависимость определяет капитал как остаточную величину между активами и обязательствами.

Динамика движения объектов учета в МСФО представлена на рис. 2.

Рис. 2 – Динамика движения объектов учета по МСФО [14]

Структура плана счетов МСФО повторяет структуру двух основных отчетов. Проиллюстрируем на примере:

Балансовый отчет

1000 Активы

1100 Долгосрочные активы

1110 Нематериальные активы

1120 Основные средства

1130 Долгосрочные финансовые вложения

1200 Краткосрочные активы

1210 Дебиторская задолженность

1220 Денежные средства

2000 Обязательства

2100 Долгосрочные обязательства

2110 Долгосрочная кредиторская задолженность

2120 Долгосрочные займы

2200 Краткосрочные обязательства

2210 Текущая часть долгосрочных обязательств

2220 Налоги и сборы

2230 Прочие краткосрочные обязательства

3000 Капитал

3100 Акционерный капитал

3110 Объявленный капитал

3120 Оплаченный капитал

3130 Собственные акции, выкупленные у акционеров

3200 Эмиссионный доход

3300 Прибыли (убытки) прошлых лет

3400 Прибыли (убытки) текущего периода

Прибыли и убытки

4000 Доходы

4100 Выручка от реализации

4200 Прочие доходы

5000 Расходы

5100 Себестоимость реализованной продукции

5200 Общие, коммерческие и административные расходы

6000 Налоги на прибыль

6100 Расход по налогу на прибыль

7000 Чрезвычайные доходы (чистые)

8000 Чрезвычайные расходы (чистые)

9000 Чистая прибыль (убыток) отчетного периода

Собственный капитал, вносимый акционерами (акционерный капитал, эмиссионный доход и т.д.), и заемный капитал (обязательства в виде кредитов и займов), который получает сама компания от третьих лиц, являются источником формирования активов фирмы – ресурсов, от которых она ожидает получить экономические выгоды.

Активы компании (основные средства, сырье и материалы, товары для перепродажи и т.д.), приобретенные за счет капитала и обязательств, становятся расходами (себестоимостью реализованной продукции, например). Они впоследствии сгенерируют доходы фирмы (например, в виде выручки).

Наконец, доходы фирмы увеличивают капитал, делая владельцев компании более богатыми, чем они были в момент вложения денег в фирму.

Для того чтобы видеть это движение объектов учета, план счетов МСФО как бы состоит из двух разделов – балансовых счетов (постоянные счета) и счетов прибылей и убытков (временные счета, которые имеют нулевое сальдо на начало финансового года).

План счетов в системе МСФО, разрабатываемый организацией, безо всякой «реформации баланса» позволяет видеть основные финансовые показатели уже в простой оборотно-сальдовой ведомости.

По сути, отражая операции в учете, при таком подходе корреспондируют не бухгалтерские счета, а статьи баланса и отчета о прибылях и убытках. А это приводит к более адекватной оценке бухгалтером финансово-хозяйственных операций и их влиянию на финансовую отчетность.

Принцип же построения российского Плана счетов базируется на другой модели – кругооборота средств предприятия (см. рис. 3).

Основные разделы российского Плана счетов:

I раздел: Внеоборотные активы (счета 01 - 09)

II раздел: Производственные запасы (счета 10 - 19)

III раздел: Затраты на производство (счета 20 - 39)

IV раздел: Готовая продукция и товары (счета 40 - 49)

V раздел: Денежные средства (счета 50 - 59)

VI раздел: Расчеты (счета 60 - 79)

VII раздел: Капитал (счета 80 - 89)

VIII раздел: Финансовые результаты (счета 90 - 99)

Забалансовые счета (счета 001 - 011)

Российский План счетов не связан со структурой основных финансовых отчетов. В результате главный бухгалтер, составляя отчетность, вынужден «переводить» данные, подготовленные по плану счетов «кругооборота средств предприятия», в финансовую отчетность, показывающую оценку активов, обязательств, капитала, доходов и расходов.

Достоинство англосаксонского подхода. Свободная форма западного плана счетов позволяет более быстро строить отчетные формы.

Недостаток англосаксонского подхода. Отсутствие унификации планов счетов. Но этот недостаток решают рекомендации Комитета по разработке расширяемого языка бизнес-отчетов (XBRL, www.xbrl.org).

Недостаток российского Плана счетов. Полное отсутствие «автоматической» увязки с форматами основных отчетов.

4. Денежные средства (МСФО 7)

Кажется, что может быть различного в оценке денежных средств и их эквивалентов, находящихся в распоряжении предприятия? На первый взгляд, статьи в балансах, подготовленных по МСФО и по ПБУ, должны быть одинаковыми. И, тем не менее, это не так.

Как делают оценку в российском учете? Главбух берет сальдо по счету 50 (например, 1000 руб.), анализирует сальдо контрольной банковской выписки по счету 51 (например, эта сумма на отчетную дату составила 2 000 000 руб.). Добавляет остаток по банковской выписке валютного счета 52 (например, 1 500 000 руб.). В результате получает сумму в 3 501 000 руб. и отражает ее в балансе.

Однако, с точки зрения МСФО, далеко не все эти суммы отвечают определению денежных средств и их эквивалентов, которые могут превратиться в наличность в течение 90 дней. Предположим, на счете 50 субсчет «Денежные документы», учтен авиабилет на сумму 950 руб., купленный для командированного сотрудника. Увы, но билет уже не станет наличностью, - это чистой воды «расход текущего периода», а не «актив». Другой пример – расчетный счет арестован налоговой инспекцией. Наконец, сумма на валютном счете – это долгосрочный кредит, полученный организацией с условием неснижаемого остатка, - и этот остаток составляет 500 000 руб.

Посчитаем сумму средств, которые действительно находятся в распоряжении организации: 50 руб. в кассе, 0 руб. на расчетном счете, 1 000 000 руб. – на валютном счете. Итого - 1 000 050 руб.

С точки зрения принятия решений, вторая сумма (по МСФО) более точно отражает положение фирмы.

С другой стороны, какое дело компании, скажем, до того, что на ее расчетном счете числится 2 000 000 руб., если она ни копейки из этой суммы использовать не может?

5. Основные средства (МСФО 16)

При учете основных средств в МСФО очень часто употребляют значения ликвидационной и амортизационной стоимости.

Например, компания приобрела автомашину за 10 000 у. е. и собирается в конце срока эксплуатации продать ее за 1000 у. е. При этом расходы на продажу составят 600 у. е. В таком случае ликвидационная стоимость машины составит 400 у. е. (1000 – 600). А амортизационная стоимость составит не 10 000 у. е., а 9600 у. е. Именно 9600 у. е. будет амортизироваться (возмещаться через использование), а оставшиеся 400 у. е. компания возместит через реализацию машины.

В российском же учете амортизироваться будет 10 000 у. е., что, с одной стороны, завысит оценку расходов по амортизации, а с другой – не совсем верно сопоставит эти расходы с доходами.

6. Запасы (МСФО 2)

В российском учете (ПБУ 5) под запасами подразумевается имущество предприятия. В международном учете (МСФО 2) под запасами подразумеваются активы. В МСФО запрещен (с 1 января 2005 г.) метод учета ЛИФО. В МСФО 2 к запасам относится и незавершенное производство, а в российских стандартах учет незавершенного производства не регламентируется.

7. Лизинг (МСФО 17)

По договору финансового лизинга в российском учете объект лизинга можно учитывать либо на балансе арендатора, либо арендодателя. В МСФО подобное имущество учитывает только арендатор, для того чтобы дать более точную оценку его активов и обязательств. Проценты по договору лизинга в МСФО учитывают не равномерно (как в российском учете), а в зависимости от суммы непогашенного основного долга. Проценты считают по сложной ставке, при этом используют актуарный или кумулятивный метод их расчета.

8. Дебиторская задолженность (МСФО 1)

По МСФО оценку дебиторской задолженности делать без оценки резерва под возможные потери от плохих дебиторов нельзя. Для этого строится отчет о старении дебиторской задолженности (просроченной дебиторской задолженности).

Начисление такого резерва дает более осторожные оценки денежных средств, которые поступят в организацию. Допустим, за отчетный период компания продала товаров и оказала услуг на 1 000 000 у. е. При этом прошлый опыт организации показывает, что 5 процентов от выставленных счетов клиенты никогда не оплачивают. Какая цифра более верна для оценки денежных средств, которые поступят в компанию, - 1 000 000 у. е. или всего лишь 950 000 у. е.? Конечно, хотелось бы получить весь 1 000 000 у. е., но жизнь, увы, вносит свои коррективы...

9. Выручка (МСФО 18)

При оценке выручки в МСФО компании всегда учитывают экономическое содержание операции, а не ее юридическую форму. Так, при подготовке западной отчетности из статей выручки исключаются «доходы» от операций продажи с обратной арендой или сделки по продаже ценных бумаг «репо».

Приведем пример. Компания продала свой завод за 90 000 000 у. е. на условиях обратной аренды. То есть получила денежные средства и стала арендатором собственного завода, выкупающего его обратно в свою собственность, скажем, за 10 лет.

В российской отчетности эта сумма войдет в финансовые результаты (в выручку), поскольку по договору была продажа завода. А в МСФО эта сумма в отчете о прибылях и убытках отражена не будет, поскольку на самом деле фирма просто получила кредит под залог собственного завода.

Какая же оценка выручки более справедлива - 90 000 000 у. е. или 0? Ответ очевиден – выручки не было. Был только полученный кредит.

10. Кредиторская задолженность (МСФО 1)

При подготовке отчетности по МСФО из статей долгосрочной кредиторской задолженности делается перенос «текущей части долгосрочных обязательств». Например, компания имеет кредит в размере 500 000 руб. Из них 100 000 руб. должны быть погашены в ближайшие 12 месяцев. Специалист, готовящий финансовую отчетность, всегда сделает проводку:

Dr «Долгосрочная кредиторская задолженность» - 100 000 руб.

Cr «Текущая часть долгосрочных обязательств» - 100 000 руб.

Получается, что в статьях краткосрочной задолженности будет представлена более точная оценка денежных средств, которые фирме придется заплатить в ближайшей перспективе. И наоборот, без такой проводки (отсутствие ее характерно для российской отчетности) оценка структуры обязательств будет ненадежной.

Таким образом, становится ясно, что переход на МСФО стал мировой тенденцией и к нему необходимо готовиться уже сегодня с тем, чтобы получить конкурентные преимущества завтра [23].

Глава 2. Гармонизация ПБУ в соответствие с МСФО

2.1 Развитие правового регулирования бухучета в России и перспективы внедрения МСФО

Каждое государство вправе самостоятельно решать, следует ли внедрять на его территории МСФО, и если следует, какую стратегию перехода предпочесть. Теоретически возможны два основных способа внедрения международных стандартов:

- «метод шоковой терапии», заключающийся в том, что международным стандартам придается статус силы актов национального законодательства;

- «метод планомерного продвижения», при котором производится разработка национальных стандартов, базирующихся на МСФО с заимствованием значительной части принципов, и (или) изменение существующих национальных стандартов также с переносом большинства принципов международных стандартов в стандарты национальные.

Применение первого способа характерно в основном для некоторых развивающихся стран, второй способ предпочли большинство развитых стран.

В России необходимость перехода на МСФО на государственном уровне впервые была зафиксирована в 1997 г. в Послании Президента РФ Федеральному Собранию [13], а чуть позже и в Указе Президента РФ от 03.04.1997 №278 «О первоочередных мерах по реализации Послания Президента Российской Федерации Федеральному Собранию «Порядок во власти – порядок в стране. (О положении в стране и основных направлениях политики Российской Федерации)» [3]. Указанным документом Правительству РФ была поставлена задача «разработать и утвердить до 15.11.1997 программу перехода с 1998 г. на международные стандарты бухгалтерского учета».

Такая Программа была подготовлена Правительством РФ в 1998 г. и утверждена Постановлением от 06.03.1998 №283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности» [4]. В качестве цели Программа определила «приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и Международными стандартами финансовой отчетности». Другими словами, Правительство РФ решило не внедрять в российскую практику МСФО в чистом виде, а переработать национальные стандарты согласно принципам МСФО.

После утверждения Программы документы нормативного регулирования бухгалтерского учета в России претерпели существенные изменения за счет их сближения с МСФО. Так, был принят целый ряд новых ПБУ, существенно переработаны ПБУ, определяющие порядок ведения учета основных средств и материально-производственных запасов, в практику отечественного учета внедрены принципиально новые понятия (в частности, «условные факты хозяйственной деятельности», «события после отчетной даты», «отложенные налоговые активы и обязательства»), формы отчетности стали рекомендательными, а требования к составлению отчетности дополнены рядом положений, соответствующих принципам МСФО (в частности, раскрытие информации об операциях с аффилированными лицами, об операционных и географических сегментах хозяйственной деятельности).

Однако к концу 2002 г. работа по сближению российских стандартов с международными была приостановлена, а к 2004 г. был существенным образом изменен подход к реформированию национальной системы учета и отчетности. Приказом Минфина России от 01.07.2004 №180 была одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (далее – Концепция).

При этом в качестве основной задачи реформирования индивидуальной и консолидированной отчетности Концепцией определено обеспечение гарантированного доступа заинтересованным пользователям к качественной, надежной и сопоставимой персонифицированной информации о хозяйствующих субъектах (для индивидуальной отчетности) и о группе хозяйствующих субъектов (для консолидированной отчетности).

Однако подходы по сближению с МСФО для индивидуальной и консолидированной отчетности принципиально различны.

Так, для индивидуальной отчетности в качестве основного пути ее сближения с МСФО определено ее составление по российским стандартам, разрабатываемым на основе МСФО. При этом в Концепции отмечено, что «в перспективе с учетом накопленного опыта целесообразно оценить возможность составления определенным кругом хозяйствующих субъектов индивидуальной бухгалтерской отчетности непосредственно по МСФО (вместо российских стандартов)».

Что касается консолидированной отчетности, то для решения поставленной задачи реформирования «необходимо установить обязательное составление консолидированной финансовой отчетности по МСФО, а также обязательный аудит и публикацию ее».

В качестве «среднесрочной перспективы» Концепция рассматривает период с 2004 по 2010 гг., выделяя в нем два основных этапа.

Первый этап - с 2004 по 2008 гг. В качестве основных мероприятий на данном этапе должны быть, в частности, реализованы:

- обязательный перевод на МСФО консолидированной финансовой отчетности общественно значимых финансовых субъектов (т.е. предприятий (организаций), в коммерческую деятельность которых прямо или косвенно вовлечены средства неограниченного круга лиц. Это открытые акционерные общества и иные организации, имеющие публично размещаемые (размещенные) и (или) публично обращающиеся ценные бумаги; финансовые организации, работающие со средствами физических и юридических лиц (в частности, банки), другие организации, соответствующие установленным критериям);

- утверждение основного комплекта российских стандартов индивидуальной бухгалтерской отчетности на основе МСФО.

Второй этап – с 2008 по 2010 гг. На этот период запланированы, в частности:

- обязательный перевод на МСФО консолидированной финансовой отчетности других хозяйствующих субъектов, включая общественно значимые, ценные бумаги которых обращаются на фондовых рынках других стран и которые составляют такую отчетность по иным международно признанным стандартам;

- оценка возможности составления определенным кругом хозяйствующих субъектов индивидуальной бухгалтерской отчетности непосредственно по МСФО вместо российских стандартов.

Таким образом, весьма упрощенным представляется прочтение Концепции, встречающееся в некоторых публикациях и сводящееся к тому, что в ближайшее время все российские компании будут составлять отчетность по МСФО, а это потребует ведения дополнительного вида учета.

Указанный документ предусматривает в среднесрочной перспективе поэтапный переход на международные стандарты составления отчетности только для определенного круга компаний. При этом следует иметь в виду, что сама Концепция, хотя и одобрена Приказом Минфина России, нормативным документом не является и определяет только основные направления деятельности официальных органов власти и негосударственных (коммерческих) институтов, работающих в сфере реформирования бухгалтерского учета и отчетности.

На сегодняшний день существует только два юридически значимых документа, устанавливающих обязанность определенных хозяйствующих субъектов формировать отчетность согласно принципам МСФО:

- Указание Центрального банка РФ от 25.12.2003 №1363-У «О составлении и представлении финансовой отчетности кредитными организациями» [10]. Этим документом на кредитные организации возложена обязанность составления и представления финансовой отчетности по МСФО начиная с отчетности за 9 месяцев 2004 г. (в соответствии с Методическими рекомендациями о порядке составления и представления кредитными организациями финансовой отчетности, направленными Письмом Банка России);

- Приказ Федеральной службы по финансовым рынкам от 22.06.2006 №06-68/пз-н «Об утверждении Положения о деятельности по организации торговли на рынке ценных бумаг» [8]. Этим документом в качестве одного из обязательных условий для включения в котировальный список «А» первого уровня установлена обязанность эмитента иметь подтвержденную аудиторским заключением годовую финансовую отчетность, составленную в соответствии с МСФО и (или) US GAAP, а также принятие эмитентом обязательства по ведению указанной отчетности и ее раскрытию вместе с аудиторским заключением на русском языке.

Учитывая изложенное, можно констатировать, что, прежде всего вопросом перехода на МСФО (а точнее, созданием системы подготовки консолидированной отчетности по правилам МСФО) должны озаботиться организации, являющиеся головными компаниями группы компаний. Именно в отношении них Концепция определила вполне конкретные сроки перехода к составлению отчетности в соответствии с принципами МСФО. При этом, как следует из интервью чиновников, предусматривается, что консолидированная МСФО-отчетность будет составляться методом трансформации, в соответствии с которым все компании, входящие в группу, подготавливают индивидуальную отчетность на основании национальных стандартов, а затем такая отчетность сводится и трансформируется согласно принципам МСФО.

Именно такой метод сегодня используется повсеместно в Европе и неевропейских государствах, поскольку в подавляющем большинстве стран в отношении индивидуальной отчетности действуют национальные стандарты.

Следует также отметить, что многие из тех организаций, которым планируется законодательно вменить в обязанность формирование отчетности по МСФО, уже делают это в добровольном порядке на протяжении ряда лет. Это большинство предприятий нефтегазового сектора, крупные предприятия автомобилестроения, химической промышленности. И хотя точной статистики не существует, по данным, приведенным в одном из интервью [21] директора Департамента регулирования государственного финансового контроля, аудиторской деятельности и бухучета Министерства финансов РФ Л.З. Шнейдмана, «если взять периодически публикуемые рейтинги крупнейших российских компаний, то в первой сотне компаний небанковского сектора подавляющее большинство имеют отчетность, составленную по МСФО или иным международно признанным правилам».

Однако одним из основных препятствий на пути официального признания и введения МСФО в отечественную практику в настоящее время является отсутствие закона, легитимизирующего такую отчетность.

Проект закона «О консолидированной отчетности», разработанный Правительством РФ и одобренный Государственной Думой в двух чтениях, сейчас продолжает обсуждаться как в государственных структурах, так и в профессиональном сообществе. А пока в России отсутствуют какие-либо нормативные документы, устанавливающие порядок, сроки и адреса представления отчетности, составленной в соответствии с принципами МСФО, а также не определена ответственность за несоставление или неправильное составление, равно как и за непредставление или представление с нарушением сроков соответствующей отчетности.

Кроме того, действующие нормативные документы не дают однозначного ответа на вопрос, от составления каких видов отчетности освобождаются организации, составляющие МСФО-отчетность.

Принятие указанного закона также необходимо по той причине, что в настоящее время отсутствует официальный перевод МСФО на русский язык, признанный в установленном порядке.

По информации из интервью с г-ном Л.З. Шнейдманом, приведенного на сайте Минфина России (www.minfin.ru), Совет по МСФО опубликовал официальный перевод МСФО на русский язык, подготовленный специалистами Совета и прошедший экспертизу текста на русском языке. Однако в российское правовое поле указанный перевод может быть введен только посредством признания в порядке, установленном Правительством РФ, а само такое признание возможно только после официального вступления закона «О консолидированной отчетности» в силу.

Для предприятий, не подпадающих под критерии обязательного применения МСФО, использование международно признанных принципов составления отчетности является (и, судя по всему, будет в среднесрочной перспективе являться) делом добровольным, и принять то или иное решение каждое из таких предприятий может, оценив все аргументы «за» и «против» [18].

Дальнейшее развитие рыночных отношений в России и перспектива вступления страны в ВТО требуют оценки пригодности информационной модели бухгалтерского учета для решения задач рыночной экономики. Встает вопрос о необходимости применения в российском бухгалтерском учете международных стандартов. Даже те, кто ранее отстаивали самобытность российского учета, сегодня признают необходимость перехода на систему учета, формируемую Международными стандартами финансовой отчетности.

Исторически две концепции моделей бухгалтерского учета в течение более ста пятидесяти лет противоборствовали в различных странах мира. Первая концепция предполагала формирование информации о ликвидности организации, достаточности активов (в реальной рыночной оценке) для погашения обязательств всем кредиторам. Вторая – формировала информацию для оценки эффективности применения активов организации, рентабельного использования собственного и заемного капитала.

Эти концепции адаптировались к реальным экономическим условиям, присущим разным странам. Первая применялась там, где капитал организации формировался преимущественно за счет займов и кредитов. Вторая - там, где корпоративный капитал формировался на фондовой бирже путем привлечения непосредственных инвесторов. Методология отражения информации в этих моделях имела существенные различия, что обобщенно представлено на Рис. 4 и 5.

![]()

Рис. 4 – Формирование информации о реальной ликвидности (первая концепция)

Традиционный российский бухгалтерский учет основан на преимущественном применении первой концептуальной модели, а англо-американский – на второй. Но и та и другая концепция ни здесь, ни в других странах давно не применяется в чистом виде. Смешение учетных методологий объективно основано на смешении различных форм инвестирования капитала (биржевой и банковской).

В последние десятилетия возник устойчивый интерес к информации о потоках денежных средств и направлениях их использования. В состав бухгалтерской отчетности стали включать отчетность о движении денежных средств, которая не характерна для обеих рассматриваемых концепций. Продолжающаяся глобализация экономики побуждает к преодолению национальных особенностей, к переходу на единую концепцию бухгалтерского учета, объединяющую лучшие черты традиционных методов. Такая концепция предложена МСФО.

![]()

Рис. 5 – Формирование информации об эффективности использования собственного и заемного капитала (вторая концепция)

Международные стандарты как перспективная модель бухгалтерского учета начали складываться в начале 70-х гг. прошлого века, создавая универсальный язык бизнеса для транснациональных корпораций, мировых фондовых бирж и крупнейших банковских центров.

Тщательное изучение потребителей финансовой отчетности, прежде всего инвесторов и акционеров, их запросов и интересов позволило КМСФО создать основополагающие принципы и стандарты учета и отчетности, которые удовлетворяют большинство получателей информации на основе известных бухгалтерских концепций, с использованием их наиболее приемлемых сегодня методологических приемов. Главная задача КМСФО (а ныне Совета по МСФО) состоит в создании условий для составления и публикации прозрачной и общепонятной финансовой отчетности, способствующих стабилизации рыночных отношений.

Прозрачная, понятная и полная финансовая отчетность позволяет участникам рынка получать необходимую им информацию о состоянии дел друг друга. Рыночные отношения порождают заинтересованную подотчетность заемщиков перед кредиторами, эмитентов перед инвесторами, банков перед вкладчиками, высшего управленческого персонала перед акционерами. Существующее противоречие между прозрачностью отчетности и конфиденциальностью информации преодолевается точным соблюдением требований МСФО по раскрытию информации в финансовой отчетности. В настоящее время добровольно выполняют все требования МСФО более 40 тыс. крупных транснациональных корпораций, имеющих многочисленные предприятия по всему миру.

Единая финансовая отчетность приобретает особую актуальность в связи с новым, глобализационным этапом в развитии мировой экономики, в особенности на фондовых рынках. В 1998 г. на фондовых биржах обращались ценные бумаги общей стоимостью около 360 трлн долл. США, что почти в десять раз превышает мировой валовой национальный продукт, учтенный статистикой ООН.

Еще в 1995 г. Международная организация комиссии по ценным бумагам (IОSCO) согласовала с КМСФО план «Основные стандарты» с целью предоставления единой и полноценной информации для всех участников фондового рынка. Его выполнение взяли под контроль министры финансов и руководители центральных банков стран «Большой семерки». К 2000 г. план был выполнен, что открыло путь для применения МСФО на всех мировых фондовых биржах. Особым толчком в этом направлении явился азиатский финансовый кризис 1997 – 1998 гг.

В апреле 2000 г. Европейская комиссия приняла решение о составлении финансовой отчетности по МСФО всеми компаниями, ценные бумаги которых обращаются на фондовых рынках. В течение пяти лет учетные нормативы стран Европейского Союза должны быть приведены в соответствие с МСФО и полностью завершен переход на международные стандарты. Федеральная комиссия по ценным бумагам США решила не позднее 2007 г. полностью перейти на финансовую отчетность по МСФО и отказаться от применения своей системы GAAP.

Российское правительство еще в 1998 г. приняло программу реорганизации бухгалтерского учета, его приближения к методике, принятой МСФО. Российские компании и кредитные организации получили право составлять сводную финансовую отчетность только в соответствии с МСФО и не дублировать ее в соответствии с российскими ПБУ.

В планах Совета по МСФО стоит дальнейшее продолжение работы над стандартами (например, «Добывающие отрасли», «Страхование», «Дисконтирование» и др.). Предполагается внести изменения в стандарты по составлению отчета о финансовых результатах, объединению компаний, отчетности банков. Активно ведутся работы по использованию сети Internet для представления финансовой отчетности; по разработке стандартов, отражающих особенности финансовой отчетности в странах с развивающейся рыночной экономикой.

Политика России в области дальнейшего развития бухгалтерского учета основана на правительственной Программе реформирования бухгалтерского учета, принятой в марте 1998 г., которая предусматривает приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО. В ходе выполнения Программы утверждены новые Положения по бухгалтерскому учету, принят модернизированный План счетов. При разработке новых Положений изначально не ставилась задача полного приближения российской практики бухгалтерского учета к требованиям МСФО. Об этом заявил министр финансов Российской Федерации еще в 1999 г.

Министерство финансов РФ и Министерство экономического развития и торговли РФ считают, что одним из принципов концепции новой государственной политики в области бухгалтерского учета должно быть законодательно закрепленное право организаций вести учет и составлять отчетность по МСФО с представлением налоговой декларации, основанной на данных учета по международным стандартам.

По заявлению Центрального банка Российской Федерации, приняты все меры организационно-правового характера, необходимые для полного перехода банков на отчетность в соответствии с МСФО с 1 января 2004 г. И такая отчетность уже составляется практически всеми банками. Но, как показывает практика, составление отчетности по МСФО и ведение бухгалтерского учета по МСФО существенно различаются по степени инкорпорирования МСФО в систему бухгалтерского учета. Составлять отчетность по МСФО можно путем трансформации данных из отчетности, составленной по российским правилам бухгалтерского учета. Трансформация отчетности не позволяет добиться необходимого раскрытия информации, как того требуют МСФО. Применению МСФО препятствует политика налоговых органов в отношении бухгалтерского учета и отчетности.

2.2 Необходимые изменения в законодательстве для дальнейшего внедрения МСФО в России

То, что ныне действующая в России система бухучета и отчетности, мягко говоря, уже не отвечает требованиям времени, сегодня ясно многим. Главные недостатки действующего Закона №129-ФЗ:

В настоящее время отношения в сфере бухгалтерского учета и финансовой отчетности регулируются Федеральным законом от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» и принятыми в соответствии с ним нормативными правовыми актами. По мнению многих серьезных аналитиков, главное в этих недостатках заключается в следующем.

Первое. Предметом правового регулирования действующего Закона является методология бухгалтерского учета, что было оправданно в условиях плановой экономики. В условиях же рыночной экономики, когда приобрело особую важность отражение в финансовой отчетности реального экономического положения хозяйствующих субъектов, потребовалось сосредоточить внимание соответствующего закона не на методологии, а на создании системы регулирования, гарантирующей защиту прав всех заинтересованных лиц на получение объективной информации.

Второе. Действующий Закон не подразумевает участия профессионального сообщества в регулировании отрасли. В то же время международный опыт показывает, что именно саморегулирование отрасли профессиональным сообществом позволяет достичь адекватных результатов.

Третье. Действующий Закон привязан к понятийному аппарату гражданского законодательства, что не позволяет реализовать один из основополагающих принципов Международных стандартов финансовой отчетности (МСФО) – приоритет экономического содержания перед юридической формой.

Четвертое. Качество МСФО выше качества существующих российских положений по бухгалтерскому учету, однако Закон не позволяет применить в национальных стандартах принципы МСФО. Многие положения действующего Закона, в частности правила оценки имущества и обязательств, противоречат принципам МСФО.