| Скачать .docx |

Реферат: Существенность и риск в аудите

THE INSTITUTE OF INTERNATIONAL LAW AND ECONOMICS named after A.S. Griboedov

5-й курс заочного отделения экономического факультета

с сокращенной программой обучения

специальность 060400 «Финансы и кредит»

группа Фс-091с (Фс-101с)

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ «АУДИТ»

Студент ПЫРХ С. В.

(ЭУ/99 – 24)

Руководитель

Доцент ОНИЩЕНКО С.И.

Москва, 2001

СОДЕРЖАНИЕ

СЛОВАРЬ ТЕРМИНОВ………………………………………………………………….3

I. СУЩЕСТВЕННОСТЬ В АУДИТЕ …………………………………………………..4

1.1. Понятие существенности в аудите……………………………………………….4

1.2. Общие подходы к определению существенности………………………………7

1.3. Взаимосвязь существенности и объема аудиторских процедур………………8

1.4. Взаимосвязь существенности и аудиторского риска…………………………..9

1.5. Этапы определения существенности……………………………………………13

1.6. Подходы к оценке существенности сегмента. Дедуктивный подход.

Индуктивный подход……………………………………………………………

...14

1.7. Оценка существенности аудиторских доказательств…………………………19

1.8. Влияние существенности на формирование мнения аудитора о

достоверности отчетности…………………………………………………………

21

1.9. Требования к содержанию внутрифирменного стандарта определения

существенности …………………………………………………………………… ..22

II. АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ………………………………………23

1. Понятие и бухгалтерский учет расчетов по долгосрочным инвестициям……23

2. Цели и задачи аудиторской проверки бухгалтерской (финансовой)

отчетности по долгосрочным инвестициям………………………………………26

3. Нормативные документы, используемые при аудите…………………………...32

4. Этапы проведения аудита…………………………………………………………...34

4.1. Подготовительная деятельность до начала проверки………………………….34

4.2. Подготовка рабочей документации (извлечения)………………………………34

4.3. Сбор аудиторских доказательств, применяемых при аудите………………….40

4.4. Оформление результатов аудиторской проверки……………………………….40

ПРИЛОЖЕНИЯ……………………………………………………………………………...53

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ……………………………………...62

СЛОВАРЬ ТЕРМИНОВ

Существенность (Материальность – Materiality) - принцип аудита, согласно которому в аудиторском заключении должны быть изложены все существенные обстоятельства, обнаруженные при проведении аудита и никакие иные существенные обстоятельства не были обнаружены аудиторской организацией при проведении аудита.

Существенность (Материальность) - это максимально допустимый размер ошибочной суммы, которая может быть, показана в отчетности и рассматривается, как несущественная (то есть, не вводящая пользователей отчетности в заблуждение).

Существенные обязательства - в аудите - обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности экономического субъекта. По вопросу оценки материальности отчетности нет единого мнения. Существуют различные методики определения существенности. Чаще всего считается, что отклонение показателей до 5% будут незначительными, а более 10% - существенными.

Уровень существенности - предельное значение искажения бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Абсолютная величина ошибки - эта оценка не может выступать в качестве единственного критерия материальности. Так, например, сумма в 50000 рублей может считаться приемлемой в одном случае, когда она составляет приблизительно 0,3% от суммы выручки от реализации, и неприемлемой (слишком большой или слишком маленькой) в других случаях.

Относительная величина ошибки - эта оценка устанавливается в процентах к какой-либо базовой величине. При этом опыт аудитора проявляется в выборе именно этой базовой величины, которая становится точкой отсчета в погрешности. Например, возможные ошибки по счету 80 или счету 81 соотносятся с данными о балансовой прибыли или прибыли, остающейся в распоряжении предприятия после налогообложения, представленными в отчете о финансовых результатах (форма №2). Возможные ошибки в статьях баланса соотносятся с такими промежуточными показателями, как текущие активы II и III раздела баланса.

Содержание статьи отчетности - это качественный фактор. Он имеет важное значение при определении материальности. Возможность появления ошибок по счетам более ликвидных активов (кассы, дебиторской задолженности, производственных запасов) более вероятна, чем по другим счетам (расходы будущих периодов, основные средства и др.). Хищения или злоупотребления с ликвидными активами являются существенными не из-за своего абсолютного или относительного размера, а вследствие своей незаконности. Таким образом, ошибки по этим счетам могут быть незначительными с точки зрения предприятия в целом, но существенными при анализе группы счетов.

Конкретные условия - аудитор, при оценке материальности, должен учитывать, для кого предназначена отчетность.

Неопределенность - если аудитор оценил вероятность продолжения предприятием своей деятельности низко, то есть в соответствии с установленными критериями, предприятие является неплатежеспособным или может утратить платежеспособность в ближайшее время, то аудитор должен исходить из более строгих критериев материальности.

Существенная ошибка - аудитору следует оценить общий размер известных и всевозможных ошибок. Можно рассмотреть каждую из пяти ошибок на сумму 2000 рублей, как несущественную, но если каждая из них увеличивает балансовую прибыль, и материальной ошибкой у балансовой прибыли является сумма в 10000 рублей, то отношение к вышеуказанным пяти ошибкам как к несущественным – недопустимо.

Аудиторский риск – это опасение, что аудитор может выразить несоответствующее мнение о финансовой отчетности, имеющей существенную недостоверную информацию.

Подтверждающий аудит - его суть заключается в проверке очень большого количества фактического материала, различных бухгалтерских записей, для того, чтобы сделать общий вывод.

Процедурный аудит - с его использованием объем работы аудитора сокращается в связи с тем, что на предприятии действуют заранее определенные процедуры обработки данных, а аудитор проверяет их надежность. В этом случае аудитор может применять несоответствующие методы получения аудиторских документов, что также представляет собой аудиторский риск.

Системный аудит - оценивается эффективность функционирования систем (бухгалтерского учета и внутреннего контроля) предприятия-клиента. Поэтому, нужно предусмотреть и оценить риск того, что в этих системах в определенных местах могут возникать сбои или они являются несовершенными, то есть, оценивается качества получения данных и их контроля.

Аудит зон риска - более значительное внимание определению аудиторского риска уделяется при использовании этого похода. При этом подходе определяются более существенные позиции объекта проверки (финансовая отчетность предприятия) с учетом особенностей деятельности предприятия, которая проверяется (отрасль, структура, управления, организация системы учета и контроля, их методики и др.), а также зоны риска по всем направлениям аудиторской проверки, то есть в местах, где существует более высокая вероятность возникновения, допущения и возможного не выявления ошибок или обмана. Такой подход к проведению аудита является более перспективным, так как он более экономичен, так как сокращаются сроки проведения аудиторской проверки, ее трудоемкость и увеличивается ее эффективность.

I. СУЩЕСТВЕННОСТЬ В АУДИТЕ

1.1. Понятие существенности в аудите.

Концепция существенности существует как в бухгалтерском учете, так и в аудите. Существенность, или иногда говорят “материальность” (буквальный перевод английского термина materiality), является одним из основных понятий аудита.

Существенными в аудите признаются обстоятельства, значительно влияющие на достоверность бухгалтерской отчетности экономического субъекта.

Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности .

Для определения уровня существенности при планировании и проведении аудита аудитор должен основываться на собственных стандартах, если нормативные акты, регулирующие аудиторскую деятельность в Российской Федерации, не устанавливают более жесткие требования.

Установить четкие и однозначные критерии существенности совсем непросто.

Для того, чтобы адекватно интерпретировать смысл информации, полученной в ходе аудита, аудитор должен продумать вопрос о том, какие именно документы следует получить и насколько они необходимы для пополнения его знаний о деятельности проверяемого экономического субъекта.

Аудитор документирует и систематизирует знания о деятельности экономического субъекта в виде постоянных файлов:

а) история развития экономического субъекта;

б) перечень осуществляемых видов деятельности;

в) положения учетной политики и ее последовательные изменения;

г) другая информация, имеющая значение не только для последующего аудита проверяемого в настоящий момент экономического субъекта, но и для будущих аудиторских проверок.

Основными методами

получения знаний о деятельности экономического субъекта являются:

а) изучение общеэкономических условий деятельности проверяемого экономического субъекта (например, национальная экономическая политика, система налогообложения и таможенного контроля, установление лимитов и квот);

б) анализ региональных особенностей, влияющих на деятельность экономического субъекта (например, географическое положение, экономические и налоговые условия региона);

в) учет отраслевых особенностей сферы деятельности экономического субъекта;

г) знакомство с организацией и технологией производства;

д) сбор информации о персонале экономического субъекта, ассортименте выпускаемой продукции, применяемых методах ведения бухгалтерского учета (форма, учетная политика, степень автоматизации);

е) сбор информации о структуре собственного капитала, анализ размещения и котировок акций;

ж) сбор информации об организационной и производственной структурах; проводимой маркетинговой политике; основных поставщиках и покупателях;

з) анализ деятельности экономического субъекта на рынке ценных бумаг (например, выдача векселей, операции с финансовыми векселями, покупка и продажа акций);

и) учет наличия и взаимоотношений с филиалами и дочерними (зависимыми) обществами и методов консолидации финансовой отчетности, порядка распределения прибыли, остающейся в распоряжении организации;

к) сбор информации о юридических и финансовых обязательствах экономического субъекта (имеет важное значение на этапе планирования при определении уровня существенности и расчета внутрихозяйственного риска);

л) знакомство с организацией системы внутреннего контроля.

Аудитор может получить знания о деятельности экономического субъекта из следующих источников :

а) официальные публикации в юридических изданиях, профессиональных, отраслевых и региональных журналах и монографиях;

б) статистические данные, официальные отчеты экономических субъектов, банковские отчеты;

в) нормативные и законодательные акты, регламентирующие деятельность проверяемого экономического субъекта;

г) результаты посещения специальных семинаров, конференций, других аналогичных мероприятий;

д) разъяснения и подтверждения, полученные от персонала проверяемого экономического субъекта.

е) запросы третьим лицам;

ж) консультации с аудитором, который проводил аудит в предыдущие периоды;

з) учредительные документы, протоколы собраний совета директоров и акционеров, контракты и договоры, бухгалтерская отчетность прошлых периодов, планы и бюджеты, положение о бухгалтерии, учетной политике, документообороте; рабочий план счетов и проводок; схема организационной и производственной структур;

и) осмотр цехов, складов и служб проверяемого экономического субъекта, а также опрос персонала, непосредственно не связанного со сферой учета;

к) результаты проведения аналитических процедур; выявление необычных хозяйственных операций, порядок оформления которых неоднозначно трактуется действующим законодательством;

л) идентификация филиалов и структурных подразделений, выделенных на отдельный баланс; хозяйственных операций, методов учета и налогообложения в них;

м) результаты работы с привлеченными специалистами - экспертами;

н) знакомство с реестром акционеров;

о) использование знаний, накопленных из предыдущего опыта аудитора;

п) материалы налоговых проверок и судебных процессов

Предварительное суждение может включать оценки того, что является важным для разделов баланса, отчета о прибылях и убытках и отчета о движении денежных средств, взятых по отдельности и для финансовых отчетов в целом. Одна из целей предварительного суждения о существенности - сфокусировать внимание аудитора на более значительных пунктах финансового отчета при определении стратегии аудиторской проверки.

Порядок определения существенности в международной аудиторской практике регулируется стандартом “Существенность в аудите” (ISA 320 “Audit Materiality”). Национальный аудиторский стандарт “Существенность и аудиторский риск” принят Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 года.(Приложение 1).

В американских стандартах финансовой отчетности существенность определяется как величина пропуска, неточного или неправильного трактования факта бухгалтерской информации, которая в свете сопутствующих обстоятельств делает вероятным, что суждение, сделанное на основе этой информации, могло бы измениться или на него мог бы повлиять неточный или неправильный факт (2).

Исходя из данного определения, только пользователь финансовых отчетов вправе определить уровень существенности информации. Поскольку финансовая отчетность имеет достаточно широкий круг пользователей, каждый из них имеет разное представление об уровне существенности. Так, для вкладчиков компании существенной является информация о результатах деятельности предприятия, динамике прибыли и реальности активов. Для потенциальных инвесторов будет существенной информация о финансовой устойчивости предприятия, потенциальных изменениях спроса на производимую продукцию, рентабельности вложений и реальности инвестиционных проектов.

Комиссия по ценным бумагам и биржам США определяет существенность следующим образом: термин “Существенность” при использовании квалификации требования к представлению информации по любому предмету ограничивает требуемую информацию то тех вопросов, о которых нужно проинформировать среднего вкладчика”. В судебной американской практике применяется понятие “средний держатель акций”, а в изданиях Американской ассоциации аудиторов “информированный вкладчик”.

Разработчики российского аудиторского стандарта “Существенность и аудиторский риск” используют термин “квалифицированный пользователь отчетности”. В целом, под данным определением понимается держатель акций, который должен быть информирован, но при этом не обязан глубоко разбираться в финансовых отчетах.

Определение уровня существенности в национальном стандарте аналогично международным понятиям, под ним понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большей степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения (пункт 2.4).

Аудиторы используют концепцию существенности (материальности) следующим образом:

1) как основу для планирования проверки при определении важных, нетипичных и содержащих ошибки статей и счетов, которым следует уделить особое внимание,

2) как основу оценки собранных аудиторских доказательств,

3) как основу для принятия решения о типе аудиторского заключения.

Формулировка стандартного аудиторского заключения признает отчетность достоверной во всех существенных аспектах. Фраза “во всех существенных аспектах” должна информировать пользователей о том, что мнение, выраженное аудитором в его заключении, относится исключительно к существенной финансовой информации.

Понятие существенности важно потому, что ни один аудитор не в состоянии гарантировать точность финансовой отчетности вплоть до последнего цента или копейки.

Существенность имеет как качественный, так и количественный аспекты. Искажение факта в финансовом отчете может быть не существенно, но, тем не менее, дать основание для его раскрытия. Из-за двойственного влияния качественных и количественных факторов на определение существенности концепцию трудно применить в работе и попытка установить, единый согласованный стандарт бесполезна. Кроме того, понятию существенности неизбежно присущ значительный субъективизм: то, что один аудитор считает существенным, другой оценит как незначительное. Однако точно определить границу существенности невозможно из-за недостатка возможностей измерений в бухгалтерском деле и ограничений, накладываемых на процесс и технологию аудиторской проверки.

1.2. Общие подходы к определению существенности

Существенность может определяться как абсолютное значение и как относительное. Установление абсолютной границы существенности используется достаточно редко. Действительно, сумма в десять тысяч рублей может быть значительной для небольшого предприятия, однако для крупного холдинга она вряд ли будет существенной. С другой стороны, некоторые аудиторы считают, что погрешность свыше определенного размера будет существенной в любых условиях(3). Например, сумма в сто тысяч рублей будет являться существенной (материальной) вне зависимости от других обстоятельств.

На практике наиболее распространенным является определение существенности в относительных величинах от базовых показателей, то есть в процентах или долях. Относительные величины могут устанавливаться как в виде точечных, так и в виде диапазонных значений. Например, при величине балансовой прибыли в 500 рублей, уровень существенности может быть установлен в 3% (тогда рублевое выражение составит 15 рублей), или в диапазоне 2-4%) (тогда эквивалентный рублевый диапазон составит от 10 до 20 рублей). При этом 2% будет называться нижней границей существенности, a 4% соответственно верхней.

Факторы, которые принимаются во внимание при установлении уровня существенности, будут рассмотрены в следующих разделах.

С точки зрения использования предварительного суждения о существенности как базы для принятия решения о достоверности проверяемой статьи, применение диапазонных границ предпочтительнее. При установлении точечной границы в 3%, при ошибке в 2,999% статья будет признана достоверной в существенных аспектах, а при ошибке в 3,001% недостоверной. При этом разница может составлять несколько копеек. Установление диапазонных границ позволяет подойти к данной проблеме более рационально. В нашем примере при ошибке до 2% проверяемая статья будет считаться достоверной во всех существенных аспектах, а свыше 4% -недостоверной. Если ошибка находится в диапазоне нижней и верхней границ существенности аудитор, скорее всего, должен будет расширить количество проводимых аудиторских процедур. Если при дополнительной проверке доказательства достоверности данных отчетности будут превалировать, аудитор скорее примет решение о достоверности проверяемого сегмента, и наоборот.

Стандартной точечной границей существенности считается 5%. (Аналогичный уровень существенности применяется и при раскрытии информации бухгалтерской (финансовой) отчетности). В аудиторской практике чаще всего считается, что отклонение до 5% по все видимости будет незначительным, а отклонение свыше 5% - существенным. Соответственно стандартной диапазонной границей считается 5-10%.

Критерий существенности определяется как к отчетности в целом (суммарная погрешность), так и к значимым статьям бухгалтерского баланса. Определение значимых, или существенных для проверки статей вытекает из выборочной природы проведения аудита.

Действительно проверить операции за отчетный период по всем счетам бухгалтерского учета с одинаковой тщательностью вряд ли возможно, и так же вряд ли необходимо. При определении существенных статей баланса принимаются во внимание как количественные, так и качественные параметры. (Для избежания двойственности понятий в дальнейшем существенные статьи бухгалтерского баланса будем называть значимыми, а критерий их достоверности - существенностью.)

В качестве количественного параметра, прежде всего, используется абсолютное значение оборотов и сальдо конкретного счета бухгалтерского баланса, или их доля в общем, итоге оборотов или валюте баланса. При определении значимости учитывается также и качество статьи баланса, или ее содержание. Например, при одинаковом суммовом выражении статья “Касса” может быть признана существенной, а статья “Расходы будущих периодов” нет. При этом аудитор будет исходить из того, что вероятность ошибки на счетах наличных денежных средств выше, в силу возможности махинаций персонала.

Применение критериев существенности к счетам бухгалтерского баланса (сегментам) затрудняется следующими моментами:

1) аудиторы предполагают, что одни счета содержат больше ошибок, чем другие,

2) учитывать необходимо как преуменьшение, так и преувеличение данных

3) затраты на аудит должны быть сопоставимы с критериями существенности.

Рассмотрим последний аспект более подробно.

1.3. Взаимосвязь существенности и объема аудиторских процедур.

При планировании аудитор должен учесть факторы, которые могут вызвать существенные искажения бухгалтерской отчетности.

На основе анализа того, какое значение уровня существенности аудитор принимает для проверки и каковы особенности остатков и оборотов по счетам бухгалтерского учета, аудитор обязан решить, какие статьи он будет изучать особенно внимательно и в каких случаях будет применять выборку или аналитические процедуры, с тем, чтобы снизить общий аудиторский риск до приемлемого уровня.

В общем, виде связь между установленным уровнем существенности и объемом аудиторской выборки можно представить на примере руководства по получению аудиторских выборок АIСРА. В таблице 1 представлены рекомендуемые объемы выборки в зависимости от установленной аудитором допустимой нормы отклонений. Определение допустимой нормы отклонений является результатом оценки существенности тестируемой совокупности, и для ее определения можно воспользоваться следующими критериями (условные) (4).

Оценка статей бухгалтерского баланса Допустимая норма отклонений

Статьи, имеющие наиболее значительное сальдо 4%

Статьи, имеющие значительное сальдо 5%

Статьи, имеющие менее значительное сальдо 6%

Конкретный порядок определения существенности устанавливается самостоятельно каждой аудиторской фирмой. Не вдаваясь в технически детали работы с таблицей, можно отметить, что при допущении отклонений в 2% объем выборки составит 149 документов, а при установлении менее строгого допущения в 5% - уже только 59. (Вопрос определения объема аудиторской выборки более подробно рассматривается в следующих разделах)

Таблица 1. Определение объема выборки

| Норма отклонений |

Допустимая норма отклонений, в % |

||||||||||

| 2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

| 0,00 |

149 |

99 |

74 |

59 |

49 |

42 |

36 |

32 |

29 |

19 |

14 |

| 0,25 |

236 |

157 |

117 |

93 |

78 |

66 |

58 |

51 |

46 |

30 |

22 |

| 0,50 |

* |

157 |

117 |

93 |

78 |

66 |

58 |

51 |

46 |

30 |

22 |

| 0,75 |

* |

208 |

117 |

93 |

78 |

66 |

58 |

51 |

46 |

30 |

22 |

| 1,00 |

* |

* |

156 |

93 |

78 |

66 |

58 |

51 |

46 |

30 |

22 |

* Выборка на таких условиях нецелесообразна.

Чем менее строгие устанавливаются критерии существенности, тем меньше объем аудиторской выборки, и, следовательно, меньше объем аудиторских процедур по существу.

Аудиторские процедуры по существу являются наиболее трудоемкими. Соответственно, можно сделать вывод о том, что при установлении более строгих критериев существенности, трудоемкость и стоимость аудиторской проверки увеличиваются, и наоборот.

Аудиторам не рекомендуется применять ни слишком низкие, ни слишком высокие уровни существенности.

В первом случае проверка займет больше времени и сил, чем у аудитора, применяющего средний уровень существенности. Такая проверка будет дороже, продолжительнее по времени, и как следствие неконкурентная. При слишком высоком уровне существенности, при проверке будет проведено меньше аудиторских процедур, и, как следствие, увеличивается риск не обнаружения, а, следовательно, и общая величина аудиторского риска. Общее снижение качества проводимой проверки также делает такую политику неконкурентоспособной.

Поэтому западные аудиторские фирмы полуэмпирическим путем выходят на оптимальный или близкий к нему уровень существенности (5). Определенные отклонения от него вверх или вниз имеют место, что отражает предпочтение и политику руководства аудиторской фирмы.

1.4. Взаимосвязь существенности и аудиторского риска

Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить и его максимально допустимый уровень. Это очень важная проблема, так как от ее решения зависит согласие аудитора на проведение проверки финансовой отчетности или отказ от нее, составление плана проверки и ее сроков, выбор направлений, подходов, методов и приемов аудиторской проверки.

Особо важное значение определение аудиторского риска приобретает при применении подхода системного аудита и аудита зоны риска.

Общий аудиторский риск, согласно международным и отечественным нормативам, включает:

1. Собственный риск.

2. Риск контроля.

Собственный риск – это всевозможные риски, связанные с функционированием предприятия, то есть это все ошибки, неточности, которые могут быть допущены в результате деятельности предприятия.

Риск возникновения таких ошибок связан с действием различных факторов (внешних и внутренних, зачастую непосредственно прямо не связанных с предприятием-клиентом), а также следующих обстоятельств связанных с:

· рынком сбыта продукции;

· политикой управления и хозяйствования;

· кадровой политикой, штатами;

· квалификацией работников;

· ненадлежащим исполнением своих профессиональных обязанностей.

Собственный риск оценивается аудитором на подготовительной (начальной) стадии аудита, когда он только знакомится с деятельность предприятия, условиями его работы и другими вопросами. Аудитор для этого использует как информацию, предоставленную предприятием-клиентом, так и информацию из внешних источников.

При оценке собственного риска аудитор обращает внимание на те моменты, которые могут влиять на качество бухгалтерской отчетности, то есть, риск оценивается на уровне финансовой отчетности.

Риск контроля - это опасение того, что недостоверная информация, которая может возникнуть и быть существенной отдельно или вместе с другой недостоверной информацией, не будет выявлена или своевременно предупреждена системой внутреннего контроля.

Риск системы бухгалтерского учета состоит в том, что, возможно, будут допущены ошибки или обман в результате документирования хозяйственных операций (неправильное отражение в регистрах бухгалтерского отчета и составление финансовой отчетности), то есть система учета окажется неэффективной и не полностью надежной.

Для оценки величины риска системы бухгалтерского учета, аудитор должен:

· изучить характер деятельности предприятия-клиента;

· изучить наиболее часто повторяющиеся хозяйственные операции (выделить необычные, нетрадиционные, чрезвычайные хозяйственные операции) и изучить причины их вызвавшие;

· проанализировать систему бухгалтерского учета, применяемую на предприятии, а также сам процесс ведения учета, составления отчетности, состав и квалификацию работников бухгалтерии (в том числе и главного бухгалтера), а также должностные инструкции и распределение функциональных обязанностей между учетным персоналом, и другие вопросы.

На величину риска контроля влияет также факт обнаружения ошибок, неточностей в системе бухгалтерского учета, выявленных предыдущей аудиторской проверкой, что снижает доверие к системе бухгалтерского учета и увеличивает риск. Этот факт должны учитывать аудиторы при проведении последующих аудиторских проверок.

В основу оценки эффективности действия системы внутреннего контроля положено предположение аудитора, что существующая система внутреннего контроля не сможет выявить допущенные существенные ошибки в системе бухгалтерского учета или не сможет их предотвратить.

Аудитор должен детально изучить (еще на подготовительном этапе аудиторской проверки) структуру внутреннего контроля. С этой целью он изучает порядок обработки данных на предприятии и устанавливает, как осуществляется внутренний контроль (вручную или автоматизировано) и, соответственно, определяет степень доверия.

Внутренний контроль включает:

1. Организационную систему.

2. Систему документации и информации.

3. Материальные средства защиты.

4. Штат.

5. Систему наблюдения.

Аудиторский риск заключается в следующем: аудитор делает вывод и отражает в заключении тот факт, что финансовая отчетность у клиента составлена правильно. В действительности же она содержит существенные ошибки.

Аудиторский риск содержит несколько компонентов. Для анализа его составляющих представим аудиторский риск в виде следующей упрощенной предварительной модели:

ПАР = ВХР * РК * РН,

где ПАР — приемлемый аудиторский риск (относительная величина). Выражает меру готовности аудитора признать тот факт, что финансовая отчетность может содержать существенные ошибки, после того как уже завершен аудит и дано положительное аудиторское заключение.

ВХР — внутрихозяйственный риск (относительная величина). Выражает вероятность существования ошибки, превышающей допустимую величину, до проверки системы внутрихозяйственного контроля.

РК — риск контроля (относительная величина). Выражает вероятность того, что существующая ошибка, превышающая допустимую величину, не будет ни предотвращена, ни обнаружена в системе внутрихозяйственного контроля;

РН — риск не обнаружения (относительная величина). Выражает вероятность того, что применяемые аудиторские процедуры и подлежащие сбору доказательства не позволят обнаружить ошибки, превышающие допустимую величину.

Применяя модель аудиторского риска при планировании проверки, аудитор может воспользоваться следующими способами.

Первый способ поможет в оценке плана с точки зрения квалификации аудитора. Например, аудитор полагает, что внутрихозяйственный риск составляет 80%, риск контроля — 50% и риск не обнаружения — 10%. После простых вычислений получаем значение риска при аудите 4% (0,8 х 0,5 х 0,1).

Если аудитор пришел к заключению, что приемлемый уровень аудиторского риска в данном случае должен быть не выше 4%, то он может считать план приемлемым. Подобный план может помочь аудитору получить приемлемый уровень аудиторского риска, но он малоэффективен.

Для составления более эффективного плана можно использовать второй способ вычисления риска, а именно, определить риск не обнаружения и соответствующее количество подлежащих сбору свидетельств.

Возвращаясь к предыдущему примеру, предположим, что аудитор установил для себя приемлемый аудиторский риск на уровне 5%, так что план аудита мог быть изменен, в связи с необходимостью согласовать количество отбираемых свидетельств с риском не обнаружения на уровне 10%, поскольку 0,05/0,8 * 0,5 =0,125.

При этой форме модели риска ключевым фактором становится риск не обнаружения, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска не обнаружения. Чем меньше уровень риска не обнаружения, тем больше требуется свидетельств.

На основе модели аудиторского риска можно сделать вывод о том, что существует прямая зависимость между приемлемым аудиторским риском и риском не обнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если аудитор решает сократить уровень приемлемого аудиторского риска, то тем самым он сокращает риск не обнаружения и увеличивает количество подлежащих сбору свидетельств;

Третий, более общий, способ использования модели аудиторского риска нацелен лишь на то, чтобы напомнить аудитору о взаимосвязи между различными рисками и о связи рисков со свидетельствами. Понимать эти взаимосвязи важно для организации сбора необходимого количества свидетельств.

Между уровнем существенности и степенью аудиторского риска имеется обратная зависимость:

а) при более строгих критериях существенности уровень аудиторского риска ниже,

б) при мене строгих критериях существенности аудиторский риск выше. Данное положение прямо вытекает из предыдущего параграфа, где была рассмотрена взаимосвязь уровня существенности и объема аудиторских процедур.

В случае, если в ходе аудита принимается решение об использовании менее строгих значений уровня существенности по сравнению с запланированными (например, 8% вместо планируемых 5%), аудитор обязан принять меры по снижению аудиторского риска.

Для этого, возможно, сделать следующее:

а) произвести дополнительные процедуры тестирования средств контроля для снижения контрольного риска,

б) для снижения риска не обнаружения следует увеличить количество аудиторских процедур, увеличить затраты времени на проверку, а также повысить объемы аудиторских выборок

В общем, виде взаимосвязь существенности, объема аудиторских процедур и аудиторского риска можно представить следующим образом:

| Параметр |

Нижняя граница |

Верхняя граница |

| Уровень существенности |

1-2% |

10-15% |

| Объем требуемых аудиторских процедур |

Больше |

меньше |

| Риск не обнаружения |

Низкий |

высокий |

| Аудиторский риск |

Низкий |

высокий |

| Употребляемые в данной главе термины |

более строгий уровень существенности |

менее строгий уровень существенности |

1.5. Этапы применения существенности

Последовательность применения критериев существенности можно представить следующим образом.

| Шаг 1 Предварительное суждение о существенности |

Этап планирования существенности |

| |

Этап оценки результатов |

Рассмотрим эти процедуры более подробно.

В идеале аудитор уже на начальной стадии аудита определяет ту сумму погрешности в финансовой отчетности, которую он будет рассматривать как критерий существенности. Установленный критерий называют “предварительным суждением о существенности”, поскольку он является суждением профессионала, которое может измениться во время аудита, если изменяться обстоятельства.

Предварительное суждение о существенности определяет ту максимальную суммарную погрешность, которая, по мнению аудитора, хотя и свидетельствует о наличии ошибок в финансовой отчетности, еще не сказывается на решениях квалифицированных пользователей. Суждение о существенности требует высокого профессионализма от аудитора.

Предварительное суждение о существенности формируют с целью облегчить аудитору сбор соответствующих свидетельств. Если аудитор устанавливает в качестве существенности невысокую сумму, ему нужно набрать большее количество свидетельств при проверке данной отчетности, чем в случае установления более высокого уровня существенности. По ходу работы аудитор часто меняет предварительное суждение о существенности. Основанием для пересмотра оценки и установления “уточненной оценки существенности” может являться целый ряд факторов. Чтобы эффективно провести проверку, аудитор должен непрерывно оценивать результаты проведенных процедур и многократно проверять на основе этих данных, является ли объем запланированных процедур достаточным или чрезмерным.

Новые факты и обстоятельства могут также изменить сумму, которую аудитор считает существенной для отдельных статей финансового отчета или для финансовых отчетов, взятых в целом. Например, если поправки в отчетность вносятся в ходе аудиторской проверки, параметры, определенные на стадии планирования могут меняться. К концу аудиторской проверки степень существенности может быть иной, чем на стадии планирования. Аудитор, который в ходе работы не переоценивает степень значимости и масштабы проверки, имеет более высокие шансы провести проверку неэффективно. Оценки степени важности и планирования аудиторской проверки должны рассматриваться скорее как динамические, а не статические аудиторские предположения (6).

1.6. Подходы к оценке существенности сегмента

Предварительное суждение о существенности сегмента необходимо, потому что ошибки накапливаются на бухгалтерских счетах, а не в отчетности в целом. Когда аудитор составляет предварительное суждение о существенности сегмента, это помогает ему в последствии принять более качественное решение о достоверности отчетности в целом.

При определении существенности сегмента возможны два подхода:

дедуктивный - когда первоначально определяется общая существенность финансовой отчетности, которая затем распределяется между значимыми статьями проверяемого бухгалтерского баланса,

индуктивный - когда первоначально определяется существенность значимых статей проверяемого бухгалтерского баланса, а затем путем суммирования полученных значений существенности определяется общая существенность финансовой отчетности.

Российский национальный стандарт “Существенность и аудиторский риск” не устанавливает четкой процедуры определения уровня существенности. Такая методика должна быть разработана и утверждена в качестве внутрифирменного аудиторского стандарта. Как рекомендательный, в приложении к стандарту приведен порядок определения единого уровня существенности, то есть дедуктивный подход. В том же приложении допускается устанавливать несколько уровней существенности к различным статьям бухгалтерского баланса, то есть использовать индуктивный подход.

Дедуктивный подход.

Дедуктивный подход является предпочтительным с теоретической точки зрения. При его использовании можно избежать ситуации, когда сумма оценок существенности по отдельным счетам превышает допустимую величину для отчетности в целом.

Общую погрешность финансовой отчетности можно установить несколькими способами:

1) как относительную величину базового показателя,

2) как результат комплексного расчета.

В первом случае в качестве базового показателя наиболее часто выступают прибыль до или после налогообложения или валюта баланса. Для некоммерческих организаций базовой величиной может быть общая сумма поступлений или расхода, а также основные показатели отчеты о движении денежных средств (7).

В качестве примера можно привести внутрифирменный стандарт определения существенности Полного консультационно-аудиторского товарищества “Авдеев и К”, в соответствии, с которым общая абсолютная величина существенности рассчитывается аудитором как процент от валюты баланса на конец отчетного периода.

Комплексный расчет предусматривает существование набора показателей, участвующих в расчете и методики операций с ними. Примером может служить приведенная в стандарте методика определения единого показателя уровня существенности.

Предлагается рассчитывать данный показатель исходя из установленных уровней существенности основных показателей бухгалтерской отчетности:

1) 5% от балансовой прибыли организации,

2) 2% валового объема реализации,

3) 2% валюты баланса,

4) 10% собственного капитала (итог 4 раздела бухгалтерского баланса),

5) 2% общих затрат организации.

В соответствии с требованиями стандарта единый показатель уровень существенности должен выражаться в той валюте, в которой ведется бухгалтерский учет и готовится бухгалтерская отчетность.

Попробуем его определить на основе рекомендуемых стандартом показателей (на условном примере):

| Показатель |

Значение, тыс. рублей |

Уровень существенности, % |

Уровень существенности, тысяч рублей |

| 1 |

2 |

3 |

4 |

| Балансовая прибыль предприятия |

434 |

5 |

22 |

| Валовой объем реализации |

2765 |

2 |

55 |

| Валюта баланса |

1056 |

2 |

21 |

| Собственный капитал |

378 |

10 |

38 |

| Общие затраты предприятия |

2331 |

2 |

47 |

Находим среднее значение показателей графы 4 таблицы:

(22+55+21+38+47)/5-37

Аудитор может отбросить значения, сильно отклоняющиеся в большую и (или) меньшую сторону от среднего значения. Подробный порядок оценки отклонений и условий отбрасывания значений должен определяться внутрифирменным аудиторским стандартом.

В нашем примере минимальное значение отклоняется от среднего на 43,2%:

(21-37)/37х100% = 43,2%

Максимальное значение отличается от среднего на 48,6%:

(55-37)/37 х 100% = 48,6%

Если допустимый уровень отклонений установлен на уровне 50%, крайние значения не будут отбрасываться. Для удобства дальнейшей работы производится округление среднего значения, при этом погрешность не должна превышать 20%. В нашем примере округленное значение составит 40 (погрешность при округлении 8,1%). Рассчитанный таким образом единый уровень существенности составит 40 000 рублей.

Если допустимый уровень отклонений составляет 30%, будут отброшены и максимальное и минимальное значение.

Новая средняя составит:

(22+38+47)/3=36

Тогда единый уровень существенности составит округленное значение новой средней.

При установлении допустимого уровня отклонений в 45% будет отброшено только максимальное значение.

Тогда средняя составит:

(22+21+38+47)/4=32

Единый уровень существенности в этом случае составят 30 000 рублей (погрешность округления 6,3%).

Аудиторская организация может изменять систему базовых показателей, а также значение их уровней существенности, выдерживая при этом общие требования к методике расчета.

При изменении уровней существенности показателей следует принимать во внимание как минимум два фактора:

1) уровень риска. Чем выше риск, тем более строгие границы существенности следует установить.

2) масштаб деятельности организации. При росте объемов деятельности выбираются более строгие границы существенности (8).

В качестве базовых показателей некоммерческих организаций стандарт рекомендует использовать валюту баланса и общий объем расходов организации. Если полученные рублевые значения уровней существенности базовых показателей слишком отличаются друг от друга, аудитору рекомендуется не находить среднеарифметическое значение, а использовать в качестве единого значение существенности показателя, наиболее точно отражающего деятельность организации. Полученное значение единого уровня существенности распределяется между значимыми статьями бухгалтерского баланса. На практике эта процедура вызывает наибольшую трудность. Как правило, в основу распределения закладывается удельный вес значимых статей бухгалтерского баланса в общем итоге. Допустим, в условном примере единый уровень существенности составил 100 рублей. Его значение распределяется между значимыми статьями актива и пассива бухгалтерского баланса, пропорционально их удельному весу в общем, итоге отобранных для проверки статей (см. Таблицу 2).

Аналогичный подход используется при распределении единого уровня существенности между дебетовыми и кредитовыми оборотами по значимым статьям бухгалтерского учета.

При этом значимые статья оборотного баланса не всегда эквивалентны выбранным статьям сальдового баланса. Например, счет основных средств может иметь высокий удельный вес в валюте баланса, и иметь незначительные обороты за период, и наоборот, счет дебиторов и кредиторов может иметь незначительное сальдо на конец периода и самые крупные обороты за период.

На практики процесс распределения единого уровня существенности между оборотами счетов вызывает значительные трудности, так как в некоторых предприятиях суммарные обороты за период в несколько раз превышают валюту бухгалтерского баланса (в основном это характерно для торговых предприятий).

Применение стандартного единого уровня существенности в этом случае будет составлять минимальное значение к значимым оборотам, что необоснованно увеличить трудозатраты, а соответственно стоимость аудита.

Из данной ситуации можно предложить два выхода:

1) ввести в качестве базового показателя при определении единого уровня существенности суммарный оборот по бухгалтерским счетам за период,

2) использовать повышающий коэффициент для единого уровня существенности, рассчитанного по стандартной схеме. При этом повышающий коэффициент учитывает превышение суммарных оборотов над валютой баланса.

Таблица 2. Порядок распределения единого показателя уровня существенности

| Активы |

Сумма, рублей |

Значимые для аудита статьи |

Уровень существенности статей, рублей |

Пассивы |

Сумма, рублей |

Значимые для аудита статьи |

Уровень существенности статей, рублей |

| Основные средства |

89 |

89 |

16 |

Уставный фонд |

2 |

||

| Незавершенное строительство |

7 |

Добавочный капитал |

28 |

||||

| Запасы |

14 |

Нераспределенная прибыль |

81 |

81 |

15 |

||

| Дебиторы |

481 |

481 |

84 |

Кредиторы |

472 |

472 |

85 |

| Денежные средства |

1 |

Фонд потребления |

9 |

||||

| Итого |

592 |

570 |

100 |

Итого |

592 |

553 |

100 |

Недостатком дедуктивного подхода является стандартный уровень существенности в процентах к статьям бухгалтерского баланса, что не позволяет учитывать риски системы внутреннего контроля, значение которых на разных участках учета может колебаться. Также не учитываются направления проверки (при квартальных проверках в одном квартале может большее внимание быть уделено дебитором, в другом квартале - материалам), вероятности ошибок на счетах (счет 70 “Расчеты по оплате труда” как правило, не содержит существенных ошибок, даже выявленные ошибки связаны либо с занижением сальдо счета 68 “Расчеты по подоходному налогу”, либо счета 69 “Расчеты с органами социального страхования”), и другие факторы. В некоторых случаях влияние таких факторов нивелируется поправочными коэффициентами, что значительно усложняет систему расчета показателей, используемых при аудиторской проверке.

Индуктивный подход

Практикующие аудиторы определяют планируемую границу существенности ошибки отчетности, как суммарное значение границ существенности, установленных к значимым статьям бухгалтерского баланса.

При определении последних учитываются следующие факторы:

• общее значение аудиторского риска (чем выше риск, тем строже устанавливаются границы существенности, следовательно, возрастает объем выборки и снижаются риски ошибки при проведении аудита)

• абсолютное значение статьи (при увеличении доли статьи в валюте баланса, стандартная граница существенности 5% снижается)

• требуемая глубина проверки статьи (по счетам, требующим более детальной проверки стандартная граница существенности снижается)

• планируемые трудозатраты времени на проверку статьи (чем ниже планируемая граница существенности, тем больше объем проверки)

• направленность отчетности. Отчетность для внешних пользователей требует более строгих критериев, чем внутренняя. Также отчетность для более широкого круга пользователей требует более строгих критериев, чем для узкого круга (специальная отчетность).

• неопределенность. Проблемы, связанные с неопределенностью будущих событий, обычно приводят к использованию более строгих критериев материальности.

• другие факторы

Некоторые из указанных факторов действуют в противоположном направлении (например, уровень аудиторского риска и объем трудозатрат), поэтому при определении планируемых границ ошибки статьи используется в основном опыт и интуиция аудитора.

Суммарная граница существенности ошибки отчетности, рассчитанная таким способом, как правило, не должна превышать 5-10% от валюты бухгалтерского баланса.

Рассчитать предварительные границы существенности ошибок можно и к статьям отчета о прибылях и убытках. Однако большинство аудиторов считает, что при проверке статей баланса обнаруживается большинство ошибок отчета о прибылях и убытках (через счет “Нераспределенная прибыль”), поэтому критерии существенности применяются именно к балансу. На практике можно определить границы существенности к обеим формам отчетности.

Рассмотрим условный пример:

Баланс предприятия на 1 января 200х года

| Активы |

тыс. руб. |

Пассивы |

тыс. руб. |

| Основные средства |

85700 |

Уставной капитал |

10 |

| Капитальные вложения |

678 |

Добавочный капитал |

34506 |

| Запасы |

368 900 |

Нераспределенная прибыль |

19405 |

| НДС по приобретенным ценностям |

1340 |

Кредиты банков |

400 000 |

| Дебиторская задолженность |

356 870 |

Кредиторская задолженность |

369 502 |

| Денежные средства |

18142 |

Фонды потребления |

8207 |

| Баланс |

831630 |

Баланс |

831630 |

Аудитор при проверке, скорее всего, расценить статьи "Капитальные вложения", "НДС по приобретенным ценностям", “Фонды потребления" как несущественные, и может исключить их из проверки. Общая сумма исключенных сумм составит 10 225 тыс. рублей или 1,2% к валюте баланса.

По существенным статьям баланса аудитор установил следующие границы существенности:

Предварительное суждение о границах существенности ошибки

| Наименование статьи баланса |

тыс. руб. |

Уровень существенности |

Уровень существенности, тыс. р. |

| Основные средства |

85700 |

5 |

4285 |

| Запасы |

368 900 |

5 |

18445 |

| Дебиторская задолженность |

356 870 |

5 |

17844 |

| Денежные средства |

18142 |

3 |

544 |

| Уставной капитал |

10 |

0 |

0 |

| Добавочный капитал |

34506 |

10 |

3450 |

| Нераспределенная прибыль |

19405 |

5 |

970 |

| Кредиты банков |

400 000 |

3 |

12000 |

| Кредиторская задолженность |

369 502 |

5 |

18475 |

| Итого |

1663 260 |

4.5 |

76013 |

Установленный таким образом уровень существенности ошибки финансовой отчетности составит 76013 тысяч рублей.

1.7. Оценка существенности аудиторских доказательств

При обнаружении ошибки аудитор должен определить ее природу (качественную сторону), а затем произвести количественную оценку погрешности. Отдельные показатели в отчетности и некоторая информация, содержащаяся в приложениях к ней, могут быть недостаточно точными. Однако на этом основании нельзя делать вывод, что отчетность в целом неточна или что она не выражает реального положения дел.

Неточности могут быть вызваны:

· а) ошибками в расчетах;

· б) тем, что отдельные показатели являются оценочными (срок полезного использования материальных активов, безнадежная дебиторская задолженность и др.).

Аудитор допускает неточности в бухгалтерской отчетности в следующих случаях:

· Если неточности мелкие и не влияют на решение, принимаемое пользователями отчетности.

· Если затраты на выявление и исправление мелких ошибок слишком велики.

· Если время, затраченное на выявление и исправление мелких ошибок, может отсрочить публикацию бухгалтерской отчетности.

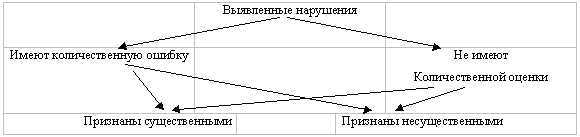

В ходе проверки аудитор должен оценить существенность полученной информации. При этом также учитывается как количественная, так и качественная сторона выявленных нарушений или ошибок. Любое нарушение, выявленное аудитором, имеет в своей основе качественную природу, и в зависимости от характера нарушений может иметь или не иметь количественной оценки.

Например, при применении неправильной корреспонденции счетов можно выявить завышение или занижение оборотов или остатков по счетам, а вот замечание в виде отсутствия журнала регистрации приходных кассовых ордеров вряд ли можно определить в количественном выражении. Но и в том и другом случае обнаруженные замечания можно признать и существенными и несущественными (рисунок 1).

Рисунок 1. Оценка существенности аудиторских доказательств.

Ситуация признания существенными ошибок, не имеющих количественного выражения, является достаточно сложной, и как правило, основывается на субъективном мнении аудитора. В качестве примера можно привести случай обнаружения аудитором незаконных операций на предприятии. Такие нарушения будут признаны существенными вне зависимости от их объема и суммарного измерения.

С другой стороны, одна и та же количественная ошибка может быть рассмотрена и как существенная, и как несущественная, в зависимости от обстоятельств и характера операций по счету. Например, ошибка в 1000 рублей по счету “Касса”, выявленная в результате обнаружения мошенничества, будет признана более существенной, чем ошибка на ту же сумму в статье “Расходы будущих периодов”, связанная с неправильной корреспонденцией счетов. (Иначе говоря, существенность преднамеренной ошибки выше, чем не преднамеренной).

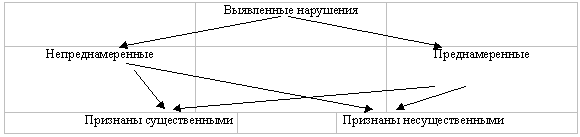

Классификация ошибок, выявленных аудитором, приведена в стандарте “Действия аудитора при выявлении искажений бухгалтерской отчетности”.

В соответствии со стандартом, и преднамеренные и непреднамеренные искажения могут быть оценены как существенные или несущественные.

Рисунок 2. Оценка существенности аудиторских доказательств.

Существенность ошибки может зависеть и от последующих за такой ошибкой обстоятельств. Например, в оценке чистых активов обнаружено завышение на 100 рублей. В общем случае такая ошибка, конечно же, несущественна. Но если в конкретной ситуации, с учетом такой поправки величина чистых активов окажется меньше уставного капитала организации, такая ошибка будет признана существенной.

Существенной может быть признана и ошибка, влияющая на тенденцию основных показателей.

Например, обнаруженная ошибка в завышении балансовой прибыли на 500 рублей, несущественная в обычных условиях, может быть признана существенной, если с учетом такой корректировки, ранее отмечавшийся устойчивый рост прибыли сменяется на падение. Аналогичное правило может применяться и к другим статьям, например, объемов реализации или дивидендных выплат.

В любом случае при завершении проверки аудитор обязан оценить кумулятивный эффект выявленных ошибок. В некоторых случаях несущественные погрешности по каждой из статей бухгалтерского баланса могут в суммарном измерении обусловить выдачу аудиторского заключения, отличного от, безусловно положительного.

1.8. Влияние существенности на формирование мнения аудитора о достоверности отчетности.

Различают три уровня существенности для выбора аудиторского заключения:

1. Несущественные суммы.

Если в финансовой отчетности есть неточности, но эти неточности вряд ли повлияют на принятие решения пользователем финансовой отчетности, то эта неточность считается несущественной, и в этом случае выдается стандартное заключение без оговорок.

2. Суммы являются существенными, но не искажают общего впечатления от финансовой отчетности в целом.

Второй уровень существенности имеет место тогда, когда наличие неточностей в финансовой отчетности окажет воздействие на решение пользователей, хотя в целом финансовая отчетность объективно отражает состояние дел. Например, если при проведении проверки аудитор выявил, что стоимость запасов существенно завышена, однако величина запасов незначительна в общей величине активов компании и все остальные статьи баланса сформированы, верно.

Чтобы принять решение относительно типа аудиторского заключения аудитор должен оценить все возможные последствия обнаруженной ошибки, в том числе на балансовую прибыль и налоговые платежи, и, если совокупное влияние всех рассчитанных факторов не будет признано существенным для отчетности в целом, выдается условно положительное аудиторское заключение (заключение с оговорками).

3. Суммы столь существенны и настолько часто встречаются, что под вопрос ставится объективность финансовой отчетности в целом.

Если существует уверенность, что пользователи проверяемой финансовой отчетности неминуемо примут на ее основе неверные решения, аудитор должен отказаться от мнения о достоверности отчетности или выдать отрицательное аудиторское заключение.

Возвращаясь к предыдущему примеру, можно предположить, что если запасы имеют достаточно высокий удельный вес в активе баланса, аудитор скорее выдаст отрицательное аудиторское заключение. При выборе между условно-положительным аудиторским заключением и отрицательным, необходимо выяснить влияние обнаруженной существенной ошибки статьи баланса на отчетность в целом. Это обычно называется степенью распространения неточности.

Например, завышение стоимости запасов, оказывает влияние только на статью запасов и нераспределенной прибыли, а вот обнаруженные ошибки на такую же сумму в определении объемов реализации оказывают влияние и на счет дебиторов, и налоговых платежей и нераспределенной прибыли. Во втором случае вероятность выдачи отрицательного аудиторского заключения выше, поскольку степень распространенности ошибки выше.

На практике же в каждой конкретной ситуации принять решение об имеющей место степени существенности достаточно трудно.

Российский аудиторский стандарт определяет условие выдачи положительного аудиторского заключения следующими условиями:

1) отмеченные в ходе аудита и предполагаемые искажения должны быть много меньше уровня существенности,

2) качественные отклонения порядка ведения учета и подготовки отчетности от требований соответствующих нормативных актов не должны быть существенными.

При этом оба этих условиях должны выполняться одновременно.

1.9. Требования к содержанию внутрифирменного стандарта определения существенности

Обычно в западной практике аудиторские фирмы сами определяют процедуры установления уровня существенности. Эти процедуры могут быть оформлены в виде инструкций, методических рекомендаций и т.п.

Российский национальный стандарт содержит ряд специфических определений в этой области. В нем указывается, что аудиторы должны иметь формальный внутренний документ, регламентирующий порядок определения уровня существенности. Такой документ должен быть утвержден решением исполнительного органа аудиторской фирмы и применяться на постоянной основе. Причинами для изменения такого порядка могут быть как внешние, так и внутренние причины, перечень которых также приведен в стандарте.

К внешним причинам относятся:

а) изменения законодательства в области бухгалтерского учета,

б) изменения законодательства в области налогообложения,

в) изменения законодательства в области аудиторской деятельности.

К внутренним причинам относятся:

а) изменение специализации аудиторской организации (например, проводился только общий аудит, а потом была получена лицензия на аудит банков),

б) изменение структуры клиентуры (например, прежде проверялись в основном промышленные предприятия, а затем перешли к аудиту предприятий розничной торговли).

в) смена руководства аудиторской организации и связанное с этим изменение ее политики.

В соответствии с положениями стандарта внутрифирменный стандарт определения существенности является открытой информацией, Заинтересованные лица (например, существующие и потенциальные клиенты, пользователи внешней отчетности) должны иметь возможность ознакомиться с порядком определения уровня существенности в данной аудиторской организации.

Требования национального стандарта в этом отношении более жесткие, чем международный аналог. Разработчики отечественного стандарта опасались манипуляций со стороны аудиторов с уровнем существенности для обоснования выдачи положительного аудиторского заключения даже при наличии серьезных ошибок в отчетности (9). Предполагается, что любой желающий сможет периодически запрашивать аудиторскую организацию и контролировать, не меняет ли она порядок расчета существенности[1] .

II. АУДИТ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

1. Понятие и бухгалтерский учет расчетов по долгосрочным инвестициям

Долгосрочные инвестиции - затраты на создание увеличения размеров приобретения внеоборотных активов длительного пользования (более 1 года) не предназначенных для продажи, за исключением инвестиций в ценные бумаги и уставные капиталы других предприятий.

Классификация долгосрочных инвестиций:

По характеру воспроизводства основных фондов:

· новое строительство;

· расширение;

· реконструкция;

· перевооружение.

По технологической структуре:

· строительные работы;

· работы по монтажу оборудования;

· затраты на приобретение оборудования;

· прочие капитальные затраты.

По назначению:

· работы производственного характера;

· работы непроизводственного характера.

По способу производства строительных работ:

· подрядный способ;

· хозяйственный способ выполнения работ.

По уровню централизации источников финансирования:

· централизованные средства:

· средства федерального бюджета;

· средства субъектов федерации;

· средства местного бюджета.

· нецентрализованные средства:

· собственные средства;

· заемные и привлеченные финансовые ресурсы.

Бухгалтерский учет долгосрочных инвестиций организуется по направлениям вложений капитального характера:

1. Строительство объектов основных средств:

· для незавершенного строительства;

· для завершенного строительства.

2. Приобретение отдельных объектов основных средств.

3. Приобретение объектов природопользования.

4. Приобретение нематериальных объектов.

Инвентаризационная стоимость долгосрочных инвестиций определяется в следующем порядке (оценка инвестиций):

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других объектов приобретенных отдельно от строительства определяется из фактических затрат на их приобретение и доведение их до состояния в котором они пригодны к использованию в запланированных целях.

Инвестиционная стоимость земельных участков и объектов природопользования формируется из расходов по их приобретению включая затраты по улучшению их качественного состояния, комиссионного вознаграждения и других платежей.

Инвестиционная стоимость нематериальных активов формируется из затрат по их приобретению или созданию и расходов по доведению их до состояния в котором они пригодны к использованию.

Инвентаризационная стоимость объектов, на которых закончено строительство определяется:

Инвентаризационная стоимость зданий и сооружений формируется из затрат на строительные работы и приходящихся на них прочих капитальных затрат.

Инвентарная стоимость оборудования требующего монтажа формируется из фактических затрат по приобретению оборудования, расходов на строительные и монтажные работы, прочих капитальных затрат.

Инвентарная стоимость оборудования не требующего монтажа определяется из совокупной стоимости затрат по установке и других расходов связанных с приобретением.

Источники финансирования долгосрочных вложений.

К источникам относятся:

1. Собственные средства:

· амортизация основных и нематериальных активов;

· прибыль в распоряжении предприятия;

· прочие средства.

2. Привлеченные и заемные средства:

· кредиты банков;

· заемные средства других организаций;

· долевое участие в строительстве;

· бюджетное и внебюджетное финансирование;

· прочие средства.

Вариант 1 учетной политики - учет заемных средств и кредитов без причитающихся к выплате процентов:

Д50(51, 52)К90(92, 94, 95) - отражены суммы полученных заемных средств.

Д90(92, 94, 95)К50(51, 52) - погашение задолженности по заемным средствам без учета процентов.

Д08/3К50(51,52) - перечислены проценты в пределах учетной ставки ЦБ РФ (LIBOR по валюте) + 3 пункта.

Д08/5К50(51, 52) - перечислены проценты сверх учетной ставки.

Вариант 2 учетной политики - учет заемных средств и кредитов с причитающимися к выплате процентами:

Д50(51, 52)К90(92, 94, 95) - отражены суммы полученных заемных средств.

Д08/3К90(92, 94, 95) - ежемесячное начисление процентов в пределах учетной ставки ЦБ РФ + 3 пункта.

Д08/5К90(92, 94, 95) - ежемесячное начисление процентов сверх учетной ставки.

Д90(92, 94, 95)К50(51, 52) - погашение.

(в соответствии с п.2.6 "Об основах бухгалтерского учета" проценты относятся на счет собственных средств предприятия)

Долевое участие в строительстве осуществляется на основании письма Минфина РФ от 3 апреля 1996 года № 37.

У предприятия осуществляющего строительство:

Д50(51, 52)К76(78) - получены денежные средства на долевое строительство (сч. 78 - если от дочерних и зависимых предприятий).

Д76(78)К08 - отражены затраты предприятия осуществляющего строительство по капитальным вложениям при условии делимости объекта.

У предприятия осуществляющего вложения в долевое строительство:

Д76(78)К50(51,52) - перечислены денежные средства на долевое строительство.

Д08К76(78) - получение профинансированной части объектов согласно договора по окончании строительства.

Д01К08 - принят на баланс объект законченного строительства.

Поступления из бюджета, внебюджетных фондов на целевое финансирование.

Бюджетные ассигнования или спонсорские поступления получаемые безвозмездно.

Д50(51, 52)К96 - получены бюджетные ассигнования на строительство.

Д08К50(51, 52) - затраты связанные со строительством произведенные за счет целевых средств.

Д01К08 - затраты в размере инвентарной стоимости оприходованы по завершении строительства (порядок и форма оформляется п.3.2.1 письмо № 160).

Д96К87(88) - отражены суммы профинансированных бюджетных (спонсорских) ассигнований (87 - если объект имеет производственное назначение, 88 - если объект имеет непроизводственное назначение).

Поступления от инвесторов.

Д50(51, 52)К96 - получены денежные средства в соответствии с договором на реализацию инвестиционного объекта.

Д08К50(51, 52) - затраты связанные со строительством.

Д96К08 - по окончании строительства капитальные затраты в размере их инвентарной стоимости списываются в соответствии с п.3.2.1 письма № 160.

Учет затрат по капитальному строительству.

Письмо № 160 Минфина РФ.

08/3 - строительство объектов основных средств.

08/5 - затраты увеличивающие стоимость основных средств.

На 08/3 осуществляется учет капитальных затрат в соответствии с инструкцией по заполнению форм федерального государственного статистического наблюдения по капитальному строительству утвержденному Госкомстатом РФ от 3 октября 1996 г. № 123.

К таким затратам относятся:

· строительные работы;

· работы по монтажу оборудования;

· приобретение оборудования требующего и не требующего монтажа;

· другие капитальные затраты.

На 08/5 осуществляется учет затрат связанных со строительством и приобретением основных средств по существующим правилам не включаемых в первоначальную стоимость возводимых объектов.

После ввода в эксплуатацию законченных строительных работ, затраты в размере инвентарной стоимости объекта включая расходы по оплате процентов за кредит в пределах учетной ставки списываются со счета 08/3 в Д01.

Затраты не увеличивающие стоимость основных фондов включая расходы по оплате процентов сверх учетной ставки списываются со счета 08/5 за счет источников финансирования.

Хозяйственные операции:

Затраты связанные с приобретением объектов основных средств:

Д08К60 - поступление основных средств.

Д08К10(69,70,76) - расходы, связанные с доставкой, монтажом, установкой.

Д08К67 - налог на приобретение автотранспортных средств.

Д08К51 - проценты за кредит.

Д08К76 - оплата таможенных пошлин и сборов.

Операции с оборудованием требующего монтажа:

Д07К60(76) - оприходовано оборудование, требующее монтажа.

Д07К60(69, 70, 76) - затраты связанные с доставкой, разгрузкой, хранением оборудования.

Д08К07 - стоимость оборудования переданного в монтаж.

Д01К08 - оприходовано на баланс объекты основных средств по инвентарной стоимости.

Порядок учета на строительные работы зависит от способа их производства - подрядного или хозяйственного.

Подрядный способ осуществляется подрядными организациями на основании договоров.

Д08К60 - поступление основных средств.

Д01К08 - отражена стоимость объектов с учетом НДС при осуществлении работ подрядным способом.

Работы, выполненные хозяйственным способом осуществляются, общими силами застройщика на основании внутренних документов по предприятию.

Д08К02(05, 10, 13, 23, 25, 26, 69, 70, 71, 76) - отражены затраты по строительству.

Д08К68/НДС - начислен НДС на объем работ, выполненных собственными силами.

Д01К08 - введен в эксплуатацию построенный объект (у организаций не специализирующихся в области строительства).

Д46К08, Д01К46 - ввод в эксплуатацию объекта у организации специализирующейся в области строительства.

2. Цели и задачи аудиторской проверки бухгалтерской (финансовой) отчетности

по долгосрочным инвестициям

Цель аудита долгосрочных инвестиций – проверить законность, обоснованность, достоверность операций, отражающих учет операций по долгосрочным инвестициям.

Задачи аудиторской проверки (далее по тексту - аудита) бухгалтерской (финансовой) отчетности по долгосрочным инвестициям представлены в Таблице 1 .

Таблица 1

Состав и методика решения задачи

“Аудит бухгалтерской (финансовой) отчетности по долгосрочным инвестициям”

| № п/п |

Наименование задачи |

№ п/п |

Наименование подзадачи |

Методика решения подзадач |

| 1 | Аудит денежных средств и документов |

1.1 |

Аудит кассовых операций |

— |

| 1.2 |

Аудит операций расчетного счета |

— |

||

| 1.3 |

Аудит операций прочих счетов в банках |

— |

||

| 1.4 |

Аудит краткосрочных финансовых вложений |

— |

||

| 2 |

Аудит операций с основными средствами |

2.1 |

Аудит сохранности и использования основных средств |

— |

| 2.2 |

Аудит правильности отнесения предметов к основным средствам, их классификации по принадлежности, по характеру участия в производствен ном процессе |

— |

||

| 2.3 |

Аудит оценки основных средств в бухгалтерском учете |

— |

||

| 2.4 |

Аудит оформления и отражения в учете операций по поступлению и выбытию основных средств |

— |

||

| 2.5 |

Аудит операций с арендованными основными средствами |

— |

||

| 2.6 |

Аудит лизинговых операций |

— |

||

| 2.7 |

Аудит начисления амортизации основных средств |

— |

||

| 2.8 |

Аудит затрат на ремонт основных средств |

— |

||

| 3 |

Аудит долгосрочных инвестиций |

Проверить: |

||

| 4 |

Аудит нематериальных активов |

Проверить: |

||

| 5 |

Аудит финансовых результатов и их использования |

Проверить: |

||

| 6 |

Аудит фондов и резервов |

Проверить: |

||

| 7 |

Аудит кредитов и займов |

Проверить: |

||

| 8 |

Аудит состояния и организации бухгалтерского учета и отчетности |

Проверить: |

Примечание 1.

В процессе аудита бухгалтерской (финансовой) отчетности следует проверить соблюдение Предприятием действующих положений по бухгалтерскому учету (ПБУ), утвержденных приказами Минфина России.

Примечание 2.

Аудит бухгалтерской (финансовой) отчетности Предприятия должен выполняться с соблюдением действующих законодательных и нормативных актов, регулирующих бухгалтерский учет и аудиторскую деятельность в Российской Федерации, а также правил (стандартов) аудиторской деятельности, одобренных Комиссией по аудиторской деятельности при Президенте Российской Федерации.

3. Нормативные документы, используемые при аудите

Закон РФ N 39-ФЗ “Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений” (в ред. Федерального закона от 02.01.2000 N 22-ФЗ)

“О бухгалтерском учете”. Федеральный закон от 21.11.96 N 129-ФЗ

Правила (стандарты) аудиторской деятельности:

"Аналитические процедуры" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г., протокол N 2)

"Аудит в условиях компьютерной обработки данных" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г., протокол N 2)

"Аудит оценочных значений в бухгалтерском учете" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 августа 1999 г. протокол N 5)

"Аудиторская выборка" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Аудиторские доказательства" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Дата подписания аудиторского заключения и отражение в нем событий, произошедших после даты составления и представления бухгалтерской отчетности" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Действия аудитора при выявлении искажений бухгалтерской отчетности" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Документирование аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Использование работы эксперта" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Общение с руководством экономического субъекта" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 18 марта 1999 г. протокол N 2)

"Первичный аудит начальных и сравнительных показателей бухгалтерской отчетности" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 15 июля 1998 г., протокол N 4)

"Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Письмо-обязательство аудиторской организации о согласии на проведение аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Планирование аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., протокол N 6)

"Понимание деятельности экономического субъекта" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 27 апреля 1999 г. протокол N 3)

Правило (стандарт) аудиторской деятельности "Порядок составления аудиторского заключения о бухгалтерской отчетности" (утв. Комиссией по аудиторской деятельности РФ 9 февраля 1996 г.)

"Права и обязанности аудиторских организаций и проверяемых экономических субъектов" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 октября 1999 г., протокол N 6)

"Проверка прогнозной финансовой информации" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 августа 1999 г. протокол N 5)

"Проверка соблюдения нормативных актов при проведении аудита" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 15 июля 1998 г., протокол N 4)

"Прочая информация в документах, содержащих проаудированную бухгалтерскую отчетность" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 августа 1999 г. протокол N 5)

"Разъяснения, предоставляемые руководством проверяемого экономического субъекта" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 15 июля 1998 г., протокол N 4)

"Существенность и аудиторский риск" (Одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г., протокол N 2)

"Требования, предъявляемые к внутренним стандартам аудиторских организаций" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 октября 1999 г., протокол N 6)

"Цели и основные принципы, связанные с аудитом бухгалтерской отчетности" (одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 августа 1999 г. протокол N 5)

Гражданский Кодекс Российской Федерации

Положение по бухгалтерскому учету "Учет договоров и контрактов на капитальное строительство" ПБУ-2-94 утвержденное приказом Минфина РФ от 20 декабря 1994 года № 167.

Положение по бухгалтерскому учету долгосрочных инвестиций, письмо Минфина РФ от 30 декабря 1993 года № 160.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению, утвержден ПРИКАЗОМ Минфина СССР от 01.11.91 N 56 (ред. от 17.02.97)

Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (утверждено постановлением Правительства РФ от 05.08.92 N 552 (ред. от 31.12.97)