| Скачать .docx |

Реферат: Бухучет заработной платы и расчетов с персоналом по оплате труда в условиях рыночной экономики

ЦЕНТРОСОЮЗ РОССИЙСКОЙ ФЕДЕРАЦИИ

Белгородский университет

потребительской кооперации

КУРСОВАЯ РАБОТА

на тему «Бухгалтерский учет заработной платы и

расчетов с персоналом по оплате труда

в условиях рыночной экономики»

(по материалам ПАОЗТ «Лорис» г. Краснодар)

Курсовая работа написана

студенткой группы 23 БУ

____________

Научный руководитель

Белгород, 1998 год

СОДЕРЖАНИЕ

Стр.

| Введение |

2 |

|

| I. |

Организационно-экономическая характеристика плодосеменоводческого акционерного общества закрытого типа «ЛОРИС» г. Краснодар |

4 |

| II. |

Задачи, организация и документальное оформление учета заработной платы в условиях развития рыночных отношений |

9 |

| III. |

Удержания и отчисления из оплаты труда |

15 |

| IV. |

Порядок оформления расчетов с персоналом по оплате труда в условиях рыночной экономики |

21 |

| V. |

Государственная статистическая отчетность по труду |

24 |

| VI. |

Автоматизация и компьютеризация бухгалтерского учета заработной платы и расчетов с персоналом по оплате труда |

26 |

| Заключение |

29 |

|

| Список использованной литературы |

31 |

ВВЕДЕНИЕ

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли учета и контроля.

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству.

Наряду с бухгалтерским учетом предприятия в соответствии с требованиями современной практики хозяйствования ведут оперативный учет и статистику.

Бухгалтерский учет - сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов, в различных измерителях.

В условиях рыночного хозяйствования, в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов. Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за не проработанное время (ежегодный отпуск, праздничные дни и т.п.).

Переход к рыночным отношениям вызвал к жизни новые источники получения денежных доходов в виде сумм. Начисленных к выплате по акциям и вкладам членов трудового коллектива в имущество предприятия (дивиденды, проценты).

Новым направлением в области социальных гарантий стали индексация потерь населения в связи с инфляцией. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования, занятости населения и другие). Порядок их формирования и использования регламентируется соответствующим законодательством. Все они образуются за счет специальных целевых отчислений и других источников, функционируют за счет специальных целевых отчислений и других источников, функционируют автономно от государственных бюджетов, имеют определенную самостоятельность и используются на финансирование важнейших социальных мероприятий и программ.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

Практический материал для раскрытия данной темы будет взят из первичных документов Плодосеменоводческого Акционерного Общества Закрытого Типа «Лорис» города Краснодара, которое является самостоятельным предприятием с частно-долевой формой собственности.

I. ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА

ПЛОДОСЕМЕНОВОДЧЕСКОГО АКЦИОНЕРНОГО ОБЩЕСТВА

ЗАКРЫТОГО ТИПА «ЛОРИС» г. Краснодар

ПАОЗТ «Лорис» было создано в соответствии с Законом РСФСР «О предприятиях и предпринимательской деятельности» в 1994 году. Учредителем АО «Лорис» являются работники совхоза «Кубанский» с паевым имущественным взносом.

ПАОЗТ «Лорис» является закрытым держателем имущественного пая. В своей хозяйственной деятельности «Общество» руководствуется законодательством РФ и Уставом.

Высшим органом управления «Обществом» является собрание акционеров. Имущество предприятия является частной собственностью акционеров.

Основными видами деятельности являются:

- производство семян плодовых культур и древесно-кустарниковых пород

- выращивание и переработка сельскохозяйственной продукции

- производство товаров народного потребления и оказание услуг населению и организациям.

- комерческо - торговая деятельность

Управление АО «Лорис» осуществляются в соответствии с законодательством РФ и Уставом, его руководителем. Руководитель действует на основании контракта, Устава, действующего законодательства, а так же других обязательств для него и предприятия нормативных актов.

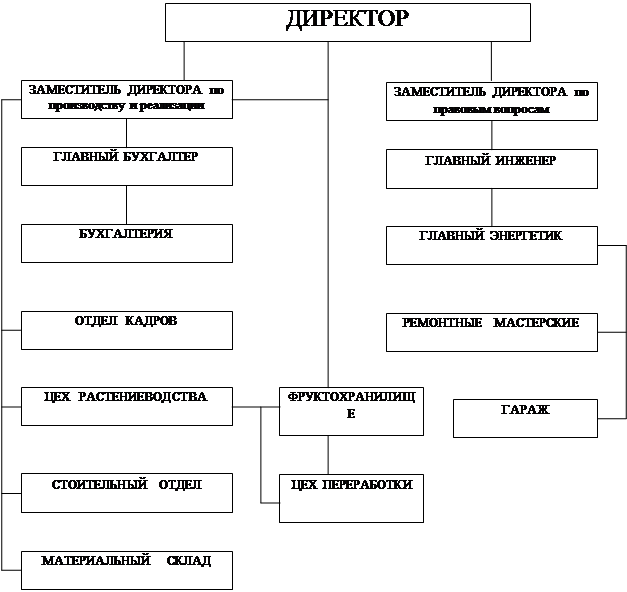

Управление АО «Лорис» ( см. Схема 1) . Бухгалтерия согласно Федерального Закона «О бухгалтерском учете», принятом Государственной Думой 23.02.96 г. и одобренном Советом Федерации 20.03.96 г. не является самостоятельным структурным подразделением.

В условиях рыночной экономики роль и задачи главного бухгалтера выходят за рамки чисто учетно-бухгалтерской работы. Он является главным поставщиком информации, как для внутреннего пользования, так и для представления бухгалтерской отчетности в налоговые, финансовые статистические органы, банки, учредителям и т. д.

Для выполнения первой функции главный бухгалтер обязан обеспечить надлежащее ведение управленческого учета, который предназначен для удовлетворения информационных потребностей руководства данного предприятия.

Второй функцией является финансовый учет- это комплексный синтетический учет всех средств и всей средств и всей экономической деятельности предприятия. В него входит аналитический учет, расчет с поставщиками, покупателями, другими организациями и лицами, а также аналитический учет финансовых операций. По данным финансового учета выявляется прибыль или убыток предприятия и составляется его финансовая отчетность.

Первоочередным сегодня считается управленческий учет, ибо информация о состоянии дел на предприятии и использование этих данных в интересах управления в конечном счете обеспечат успех.

Очень важным является обеспечение четких деловых взаимоотношений между подразделениями предприятия и должностными лицами, отвечающими за разные участки деятельности. Особое место отводится ответственности главного бухгалтера. Он как должностное лицо несет всю ответственность за качество и своевременность выполнения возложенных на него задач и функций Федеральным Законом «О бухгалтерском учете».

Завершающим этапом финансового учета является определение результатов работы предприятия и их распределение.

Оценка финансового положения ПАОЗТ «Лорис» на конец отчетного года (будем анализировать 1997 год) производится на основании данных бухгалтерского баланса (форма № 1) (см. Приложение) и « Отчета о финансовых результатах и их использовании» (форма № 2) (см. Приложение). Для удобства проведения анализа представим баланс предприятия на 01.01.98г. в следующем виде (Таблица 1).

Как видим из показателей приведенного баланса основные средства предприятия уменьшились на 1303417 тыс.руб. или на 3,71%. При этом сокращение достигнуто за счет списания основных средств, закончивших свой эксплуатационный срок.

Произошло увеличение удельного веса оборотных средств в общем объеме имущества с 8,07% на начало года до 9,16% на конец года. В составе оборотных средств обращает на себя внимание и отрицательно характеризуется факт увеличения удельного веса запасов и товаров в общей сумме имущества на 25,43% при абсолютном приросте по сумме на 549153 тыс. руб. Положительно оценивается снижение остатка денежных средств в кассе и банке на 69436 тыс. руб. Деньги должны работать.

Дебиторская задолженность незначительно возросла на 768 тыс. руб., что составило 0,21% прироста.

Необходимо провести углубленный анализ состава т структуры дебиторской задолженности по данным аналитического учета.

В пассивной части баланса преобладающий удельный вес составляют собственные средства, которые с 98,89% возросли до 99,23% на конец года. Следует отметить, что в условиях рыночной экономики оптимальным вариантом формирования финансов предприятия считается тот, когда основные средства приобретаются за счет собственных ресурсов.

За отчетный период незначительно увеличилась задолженность по расчетам с кредиторами, что, видимо, объясняется изменениями в системе расчетов.

Проводя анализ финансового положения предприятия, поставим ряд задач, являющихся главными в оценке финансов в условиях рыночной экономики.

Эффективность использования оборотных средств принято оценивать коэффициентом оборачиваемости, который показывает среднее число оборотов средств за соответствующий период, а также временем оборота в днях.

Для удобства проведения анализа представим следующую таблицу (см. Таблица 2 и Приложение). Из данных таблицы видно, что коэффициент оборачиваемости оборотных средств составил:

1996 г.=4,73

| 4390572 тыс. руб. |

| 928530 тыс. руб. |

1997 г.=5,87

| 4546958 тыс. руб. |

| 774507 тыс. руб. |

а время оборота составило:

1996 г.=76,11 дней (360 дней/4,73)

1997 г.=61,33 день (360 дней/5,87)

Рассмотрим аналогично и для товарно-материальных ценностей:

коэффициент оборачиваемости:

1996 г.=2,03

| 4390572 тыс. руб. |

| 2159550 тыс. руб. |

1997 г.=1,68

| 4546958 тыс. руб. |

| 2708703 тыс. руб. |

время оборота составило:

1996 г.= 177,34 дня (360 дней/ 2,03)

1997 г.=214,29 дня (360 дней/ 1,68)

Рассмотрим однодневные затраты реализованной продукции в день:

1996 г.= 13,22 тыс. руб. (4758555 тыс. руб./ 360 дней)

1997 г.= 19,58 тыс. руб. (7047950 тыс. руб./ 360 дней)

Отсюда можно определить дополнительную среднюю потребность за год в средствах в результате замедления оборачиваемости товарно-материальных запасов:

19,58 тыс. руб.* (214,29 дней - 177,34 дней) = 723,48 тыс. руб.

В данной главе не ставилась задача дать полное изложение всех методов анализа финансового положения Плодосеменоводческого Акционерного Общества Закрытого Типа « Лорис». Не были затронуты такие вопросы, как анализ структуры источников средств и их использования, а также анализ переменных и постоянных расходов и целый ряд других.

Однако, для полноты анализа рассмотрим еще и анализ себестоимости продукции (см. Таблица 3 и Приложение).

По данным приведенной таблицы видно, что за два исследуемых года, значительных структурных изменений не произошло. Так основную часть затрат составляют материальные затраты, которые сократились с 30,64% до 25,89% в составе всех затрат. Такие же не большие изменения произошли и в амортизации основных средств (произошло уменьшение удельного веса показателя с 28,15% в 1996 году до 22,72% в 1997 году). Произошло увеличение затрат на оплату труда с 7,59% до 15,57%.

Численность работников предприятия за 1997 год составила 152 человека

В 1997 году ПАОЗТ «Лорис» работало стабильно, используя собственные денежные средства, не привлекая кредиты банка. Задолженности в бюджет не имеет.

В результате хозяйственной деятельности за год был получен убыток 552 млн. руб. и использовано в течение года 230 млн. руб. за счет прибыли.

Причины убыточности хозяйства следующие:

- Высокий уровень амортизации в себестоимости продукции, за прошедший 1997 год начислено 1601 млн. руб.

- Невысокая цена реализации яблок, полученных со старых садов. Эту причину хозяйство устраняет по мере возможности, ведя реконструкцию садов.

В хозяйстве фонд потребления составил 1128 млн. руб., что составляет 30,5% от валового дохода по хозяйству, а среднемесячный доход на одного рабочего составил 620 тыс. руб. Заработная плата выплачивалась ежемесячно в полном объеме и в срок.

Несмотря на убыток, хозяйство жизнеспособно, работает на собственных средствах, долгов нет, имеет запас оборотных средств на 390 млн. руб., денежных средств 196 млн. руб. и запас готовой продукции в реальных ценах, на 800 млн. руб.

Торговый оборот в месяц по хозяйству составляет около 350 млн. руб., что позволяет вовремя платить заработную плату и поддерживать производство в рабочем состоянии.

В предприятии функционирует консервный завод, перерабатывающий нестандартную продукцию. За 1997 год было получено более 1000 тонн яблочного натурального сока по фактической себестоимости 1,13 тыс. руб. за литр, яблочного пюре более 42 тонн по фактической себестоимости 0, 79 тыс. руб. за килограмм и яблочного повидла 1 тонна по фактической себестоимости 2,36 тыс. руб. за килогамм.

II. ЗАДАЧИ, ОРГАНИЗАЦИЯ И ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

Изменения в экономической жизни России, а, следовательно, в бухгалтерском учете, динамичны, они протекают чрезвычайно быстро.

Трудовые доходы каждого работника определяются по личным вкладам, с учетом конечных результатов работы предприятия, регулируются налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников предприятия всех организационно-правовых форм устанавливается законодательством.

Уставной юридической формой регулирования трудовых отношений, в том числе и в области оплаты труда работников, становится коллективный договор предприятия, в котором фиксируются все условия оплаты труда, входящие в компетенцию предприятия.

В новых условиях хозяйствования важнейшими задачами учета труда и заработной платы являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и выдаче на руки);

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органами социального страхования;

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, пенсионным фондом и фондом занятости;

- обеспечение оперативного контроля за количеством и качеством труда, за использованием средств, направляемых на потребление.

Для организации учета труда, выработки и заработной платы, для составления отчетности и контроля за фондом оплаты труда численность работников предприятия распределяется на две группы: рабочих и служащих. Учетом личного состава работников предприятия занимается отдел кадров. Первичными документами по учету численности рабочих и служащих и их движении являются приказы (распоряжения) о приеме, увольнении или переводе на другую работу и о предоставлении отпусков. Отдел кадров заводит карточку - на рабочих и служащих, принятых на постоянную, временную или сезонную работу, а на руководящих работников и специалистов еще и личный листок по учету кадров. Бухгалтерия предприятия на основании первичных документов открывает на каждого работника карточку-справку или лицевой счет.

Учет рабочего времени ведется в табелях учет использования рабочего времени, в годовых табельных карточках и т. п. Табели открываются или по предприятию в целом, или по его структурным подразделениям и категориям работающих. Они необходимы:

* для учета использования рабочего времени всех категорий работающих;

- для контроля за соблюдением рабочими и служащими установленного режима рабочего времени, расчетов с ними по заработной плате и получения данных об отработанном времени.

На предприятии применяется две формы табеля учета использования рабочего времени № Т-12 и Т-13. В форме №Т-12 отражается не только учет использования рабочего времени, но и расчет заработной платы, в форме № Т-13 -учет использования рабочего времени без расчета заработной платы. Заработная плата в этом случае начисляется в лицевом счете, в расчетной ведомости или расчетно-платежной ведомости.

Организация заработной платы на предприятии определяется тремя взаимосвязанными и взаимозависимыми элементами, а именно тарифной системой, нормированием труда и формами оплаты труда.

Тарифная система служит основой организации заработной платы рабочих и строится в зависимости от условий труда, квалификации работающих, формы оплаты труда и значения данной отрасли в народном хозяйстве. Тарифная система включает: тарифную ставку, тарифную сетку и тарифно-квалификационные справочники.

В настоящее время основой построения системы тарифных ставок и окладов для дифференциации оплаты по основным тарифообразующим факторам является минимальная заработная плата, установленная Правительством РФ.

Предприятие самостоятельно устанавливает формы и системы оплаты труда работников. Применяется две формы оплаты труда:

- сдельная - при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда;

- повременная - при которой зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Существуют разновидности систем оплаты труды:

Сдельная форма заработной платы:

- прямая сдельная - оплата труда повышается в прямой зависимости от количества выработанных ими изделий;

- сдельно-премиальная - помимо суммы сдельной заработной платы, рабочим начисляются премии за конкретные показатели их производственной деятельности;

- аккордная - оценивается комплекс различных работ с указанием предельного срока их выполнения;

- сдельно- прогрессивная - предусматривает оплату выработанной продукции в пределах установленных норм по прямым расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале, но не свыше двойной сдельной расценки;

- косвенная - в зависимости от количества продукции, произведенной основными рабочими, которых они обслуживают.

Повременная форма заработной платы:

- простая - заработная плата находится в прямой зависимости от количества отработанного времени;

- повременно-премиальная - входит не только оплата времени, но и качество работы, в связи с чем работникам начисляются премии.

Основным документом при повременной оплате труда является табель учета использования рабочего времени. В зависимости от характера производства, системы организации и оплаты труда, способа контроля качества продукции в промышленности применяются следующие формы первичных документов, утвержденные законодательством: наряд на сдельную работу, маршрутный лист (карта), рапорт о выработке, ведомость учета выработки, акт о приемке выполненных работ, нормированные задания повременщиков и другие (см. Схема 1. и Приложения).

Рассмотрим порядок оформления некоторых доплат.

1. Доплата в связи с отклонениями от нормальных условий работы .

Нормальные условия - те, при которых рабочие места согласно заданиям-нарядам, маршрутным листам и прочим документам полностью обеспечены сырьем, материалом, полуфабрикатами, действующим оборудованием, специальным инструментом и приспособлениями. Если эти условия не выполнены и рабочему приходится затрачивать на работу дополнительное время, то необходимо произвести расчет этого времени и его доплату. С этой целью выписываются: наряд на сдельную работу, листок на доплату.

2. Оплата часов ночной работы.

Временем ночной работы считается время с 22 до 6 ч. При этом установленная продолжительность работы (смены) сокращается на один час. Часы ночной работы оплачиваются в повышенном размере, предусмотренном трудовым договором, но не ниже размеров, установленных законодательством. Ночное время фиксируется в табелях учета рабочего времени итоговым количеством за месяц.

3. Оплата часов сверхурочной работы.

Сверхурочной считается работа сверх установленной законом продолжительности рабочего дня. Работа в сверхурочное время оплачивается за первые два часа не менее чем в полуторном размере, а за последующие часы - не менее чем в двойном размере за каждый час сверхурочной работы. Данная работа оформляется табелем учета использования рабочего времени и справкой-расчетом бухгалтерии.

4. Оплата работы в праздничные дни.

Работа в праздничный день компенсируется работнику предоставлением другого дня отдыха или, по соглашению сторон, в денежной форме. Работа в праздничный день оплачивается не менее чем в двойном размере. Оформляется табелем учета использования рабочего времени.

5. Оплата продукции, оказавшейся браком.

Полный брак по вине работника не оплачивается ему совсем, а частичный оплачивается в зависимости от степени годности продукции по пониженным расценкам. Брак, который произошел вследствие скрытого дефекта в обрабатываемом материале, а также брак, возникший не по вине работника и обнаруженный после приемки изделия органом технического контроля, оплачивается работнику наравне с годными изделиями.

6. Оплата простоя.

Время вынужденных перерывов в работе, в течение которого рабочие находятся на предприятии, но не могут быть использованы, называется простоем. Простои увеличивают себестоимость продукции, уменьшают прибыль, наносят ущерб предприятию. Время простоя по вине работника оплате не подлежит. Время простоя не по вине работника, если он предупредил администрацию о начале простоя, оплачивается из расчета не ниже 2/3 тарифной ставки установленного работнику разряда или оклада. Данное время оформляется листком о простое, в котором указывается причина и виновники простоя, его продолжительность, тарифная ставка работника или оклад, размер оплаты и сумма.

Рассмотрим документальное оформление заработной платы за неотработанное время и пособий по временной нетрудоспособности. Согласно трудовому законодательству рабочим и служащим оплачивается и не проработанное время. В основе расчета сумм таких выплат лежит средний заработок, правила исчисления и применения которого устанавливаются соответствующими нормативными документами. Расчеты среднего заработка производятся на основании данных учета использования рабочего времени и соответствующих документов, подтверждающих право работника на получение гарантированного законодательством среднего заработка.

Источником оплаты пособий по временной нетрудоспособности являются средства органов социального страхования. Основанием для расчета суммы к оплате является табель учета использования рабочего времени и листок временной нетрудоспособности лечебного (медицинского) учреждения.

7. Оплата отпуска и выходных пособий.

Право на отпуск возникает у работников через одиннадцать месяцев после поступления на работу в организацию. Отпуск предоставляется ежегодно в срок, предусмотренный утвержденным в организации графиком отпусков. В исключительных случаях и с согласия работника допускается перенос отпуска на следующий год. Законодательство запрещает не предоставление ежегодного отпуска в течение двух лет подряд, а также выплату компенсации за неиспользованный отпуск, кроме случая увольнения работника, не использовавшего отпуск. Коллективным договором может быть предусмотрено предоставление работнику дополнительных кратковременных отпусков с сохранением заработной платы в случаях: вступления сотрудника в брак (2-3 рабочих дня), рождения ребенка (1-2 рабочих дня), смерти яиц, состоящих с сотрудником в близком родстве, или лиц, находящихся на иждивении сотрудника (2-3 рабочих дня). В 1997 году сохранен Порядок исчисления среднего заработка в 1996 году, утвержденный постановлением Министерства труда РФ от 15 февраля 1996 года № 10. Для определения суммы за отпуск за основу берется фактический заработок работника за три месяца, предшествующих месяцу отпуска. При исчислении продолжительности отпуска в календарных днях праздничные нерабочие дни, приходящиеся на период отпуска, в число календарных дней отпуска не включаются.

Выходное пособие выплачивается в случаях, когда трудовой договор расторгается.

8. Оплата труда при совместительстве.

Совместительством является выполнение работником помимо своей основной другой регулярно оплачиваемой работы на условиях трудового договора в свободное от основной работы время. Работа по совместительству разрешается только или по месту основной работы, или в другой организации. Труд совместителей оплачивается за фактически выполненную работу согласно повременной или сдельной форме оплаты труда. На совместителя должен быть издан приказ о приеме на работу с указанием формы оплаты труда. Организация обязана вести табель учета рабочего времени совместителей. Труд совместителей оплачивается в общеустановленном порядке за фактически выполненную работу и особенностей не имеет.

Стимулирующие выплаты (доплаты и надбавки за высокую квалификацию, профессиональное мастерство, работу с меньшей численностью, премии, вознаграждения и т.д.) определяются предприятиями самостоятельно и производятся в пределах имеющихся средств. Размеры и условия их выплат определяются в коллективных договорах.

III. УДЕРЖАНИЯ И ОТЧИСЛЕНИЯ ИЗ ОПЛАТЫ ТРУДА

Из оплаты труда членов трудового коллектива и лиц, работающих в организации по трудовым соглашениям, договорам подряда, по совместительству/выполняющих разовые и случайные работы, производятся различного рода удержания. По своему характеру эти удержания подразделяются на две группы: обязательные и удержания по инициативе организации.

К числу обязательных удержаний (дебет счета 70) относятся подоходный налог (кредит счета 68), удержания в Пенсионный фонд (кредит субсчета 69-2), по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц (кредит субсчета 76-1).

К удержаниям по инициативе организации относят суммы, удержанные с членов трудового коллектива и работающих в нем лиц (дебет счета 70) за причиненный материальный ущерб (кредит субсчета 73-3); допущенный брак (кредит счета 28); своевременно не возвращенные суммы, полученные подотчет (кредит счета 71); своевременно не погашенные беспроцентные ссуды, выданные членам трудового коллектива (кредит субсчета 73-2); за форменную одежду (кредит субсчета 73-4).

Удержанные суммы в установленные сроки подлежат перечислению в бюджет (дебет счета 68, кредит счета 51); Пенсионный фонд (дебет субсчета 69-2, кредит счета 51); юридическим и физическим лицам (дебет субсчета 76-1, кредит счета 51).

1. Удержание подоходного налога

Налогообложение доходов членов трудового коллектива осуществляется в соответствии с Законом РФ "О подоходном налоге с физических лиц" от 7 декабря 1991 года № 1998-1 в редакции Закона РФ от 10 января 1997 года № 10-ФЗ, в порядке, предусмотренном Инструкцией по применению Закона РФ "О подоходном налоге с физических лиц" № 35, утвержденной Государственной налоговой службой РФ 29 июня 1995 года, с последующими изменениями и дополнениями.

Удержанный подоходный налог (дебет счета 70, кредит счета 68) подлежит перечислению в бюджет (дебет счета 68, кредит счета 51) не позднее дня фактического получения в банке наличных средств на оплату труда.

Объект налогообложения.

Объектом налогообложения является полученный работником в данной организации с начала календарного года совокупный доход, уменьшенный на установленный законом минимальный размер оплаты труда, сумму, удержанную в Пенсионный фонд, и сумму расходов на содержание детей и иждивенцев, с зачетом удержанной в предыдущие месяцы суммы налога.

Льготы по подоходному налогу.

Перечень выплат членам трудового коллектива, которые не включаются в совокупный годовой доход работника:

- государственные пособия по беременности и родам, на рождение ребенка, на погребение и другие, предусмотренные законодательством, за исключением пособия по временной нетрудоспособности;

- суммы, получаемые работниками возмещение ущерба, причиненного им увечья либо иным повреждением здоровья, связанным с исполнением ими трудовых обязанностей;

- выходные пособия, выплачиваемые при увольнении, а также все виды денежной компенсации, выплачиваемой высвобождаемым работникам при их увольнении с предприятий в соответствии с действующим законодательством о труде;

- компенсационные выплаты работникам в пределах норм, установленных действующим законодательством и др.

2. Удержание по исполнительным листам.

Организации при удержании алиментов по исполнительным листам руководствуются Временной инструкцией о порядке удержания алиментов по исполнительным документам, переданным для производства взыскания предприятиям, учреждениям и организациям, утвержденной Министерством юстиции РФ 2 сентября 1993 года.

Основанием для удержания алиментов служат исполнительные листы, а в случае их утраты-дубликаты; письменные заявления граждан о добровольной уплате алиментов: отметки ОВД в паспортах лиц о том, что в соответствии с решением судов эти лица обязаны уплачивать алименты.

Учет расчетов с юридическими и физическими лицами по удержаниям в их пользу организации учитывают на счете 76 "Расчеты с разными дебиторами и кредиторами". Рекомендуется к нему открыть субсчет 76-1 'Удержания по исполнительным листам". Суммы, удержанные из заработной платы (дебет счета 70, кредит субсчета 76-1), подлежат перечислению (дебет субсчета 76-1, кредит счета 51) в день получения в банке средств по чеку на оплату труда. Расчеты с физическими лицами по удержанным суммам могут быть произведены наличными (дебет субсчета 76-1, кредит счета 50). Выдачу наличных оформляют расходным кассовым ордером.

Поступившие в организацию исполнительные документы для взыскания алиментов регистрируются и не позднее следующего дня после их поступления передаются в бухгалтерию, где они регистрируются в специальном журнале и хранятся как бланки строгой отчетности наравне с ценными бумагами. Одновременно бухгалтерия организации извещает судебного исполнителя и взыскателя о поступлении исполнительного листа.

Удержанные суммы алиментов бухгалтерия должна не позднее чем в 3-дневный срок со дня выплаты заработной платы выдать взыскателю лично из кассы, или перевести по почте акцептованным платежным поручением, или перечислить на счет взыскателя по вкладам в отделение Сберегательного банка на основании письменного заявления, поданного получателем алиментов в бухгалтерию организации. Взысканные суммы переводят по почте за счет взыскателя.

3. Удержание за причиненный организации материальный ущерб.

Материальная ответственность членов трудового коллектива за ущерб, причиненный организации по их вине, предусматривается Кодексом законов о труде РФ.

Администрация организации вправе требовать от членов трудового коллектива и лиц, работающих по трудовому договору (контракту), возмещения, причиненного ущерба при наличии противоправных действий с их стороны, результатом которых и явился причиненный ущерб.

Различают полную и ограниченную материальную ответственность за причиненный материальный ущерб. При ограниченной материальной ответственности работник возмещает причиненный материальный ущерб в заранее установленном пределе - в размере действительных потерь, но не выше установленных законом. Полная материальная ответственность заключается в обязанности работника, по вине которого причинен ущерб, возместить его сполна независимо от размера.

4. Удержание за брак.

Браком считается продукция, которая в силу имеющихся в ней дефектов не может быть использована по ее прямому назначению. Если брак исправимый, то сумма потерь (дебет счета 28) будет складываться из расходов, связанных с его исправлением: материалов (кредит счета 10); заработной платы, начисленной за исправление брака (кредит счета 70); платежей во внебюджетные социальные фонды (кредит счета 69); суммы транспортного налога (кредит счета 68) и части общепроизводственных расходов (кредит счета 25). Если брак неисправимый, то его потери складываются из стоимости материалов, израсходованных на бракованные изделия; начисленной заработной платы включительно до той операции, на которой произошел окончательный брак; начислений во внебюджетные социальные фонды; начисленного транспортного налога и соответствующей части общепроизводственных расходов за минусом стоимости забракованного изделия по цене возможной реализации.

5. Удержание беспроцентных ссуд.

Беспроцентные ссуды организация выдает членам трудового коллектива на улучшение жилищных условий или обзаведение домашним хозяйством. По сложившейся практике беспроцентная ссуда выдается работнику, проработавшему в данной организации не менее 2 лет: на строительство, капитальный ремонт, расширение жилого дома, внесение вступительных взносов в жилищно-строительный кооператив. Работник выдает организации обязательство о возврате полученной ссуды. Выдается ссуда (дебет субсчета 73-2, кредит счетов 50, 51) за счет фонда потребления (дебет субсчета 88-'.1 "Фонд потребления образованный", кредит субсчета 88-5.2 "Фонд потребления, использованный на выдачу ссуд членам трудового коллектива") или чистой прибыли организации (дебет субсчета 81-2, кредит субсчета 88-5.2). По мере погашения задолженности наличными (дебет счета 50, кредит субсчета 73-2), безналичными взносами (дебет счета 51) или удержанием из оплаты труда (дебет счета 70) восстанавливается фонд потребления (дебет субсчета 88-5.2. кредит субсчета 88-5.1) Остаток по субсчету 73-2 (дебетовый) должен соответствовать остатку по субсчету 88-5.2 (кредитовому) до полного погашения ссуды.

6. Удержание за форменную одежду.

Форменная одежда выдается в готовом виде и предназначена для ношения только на работе. Она должна соответствовать утвержденному образцу. Форменную одежду выдают работникам за полную стоимость с рассрочкой платежа на период ее носки (дебет субсчета 73-4. кредит; субсчета 12-4), со скидкой 50% ее стоимости или бесплатно. Выданную форменную одежду учитывают непосредственно в бухгалтерии организации в лицевых счетах, открываемых на каждого работника, который имеет право пользования данными предметами. В карточках указывают наименование каждого предмета, входящего в комплект форменной одежды, и дату его выдачи. Погашение стоимости выданной форменной одежды начинается с месяца, следующего за месяцем ее получения. При увольнении работника он должен возвратить форменную одежду либо погасить соответствующую часть ее стоимости.

7 удержание своевременно не возмещенных подотчетными. лицами сумм.

Наличные денежные средства выдаются под отчет (дебет счета 71, кредит счета 50) на хозяйственные расходы, по приобретению ГСМ, представительские расходы, на командировки. Наличные выдаются на определенный срок, по истечении которого подотчетное лицо должно представить авансовый отчет с приложением оправдательных расходных документов. Если работник своевременно не возвратил неиспользованную сумму, то она может быть удержана по инициативе организации из заработной платы (дебет счета 70, кредит счета 71).

Отчисления в государственные внебюджетные социальные фонды.

Расчеты организации с государственными внебюджетными социальными фондами учитываются на счете 69 "Расчеты по социальному страхованию и обеспечению" по субсчетам: с Фондом социального страхования (субсчет 69-1); Пенсионным фондом (субсчет 69-2); Фондом обязательного медицинского страхования (субсчет 69-3); Фондом занятости населения (субсчет 69-4).

Взносы во внебюджетные государственные фонды (кредит счета 69) начисляют по страховым тарифам, размеры которых устанавливаются федеральным законом. В настоящее время они составляют:

- в Фонд социального страхования - 5,4% к оплате труда, начисленной по всем основаниям;

- в Фонд обязательного медицинского страхования' 3,6%;

- в Фонд занятости населения-1,5% к оплате труда, начисленной по всем основаниям, включая договоры подряда и поручения.

- в Пенсионный фонд размер отчислений - 28% по отношению к выплатам, начисленным работнику по всем основаниям независимо от источника финансирования.

Установленные сроки платежей в государственные внебюджетные социальные фонды:

- в Фонд социального страхования - один раз в месяц в срок, установленный для выплаты заработной платы за истекший месяц;

- в Пенсионный фонд - ежемесячно в сроки получения в учреждении банка средств на оплату труда за истекший месяц, но не позднее 15-го числа месяца, следующего за месяцем, за который исчислены взносы;

- в Фонд обязательного медицинского страхования - один раз в месяц в срок, установленный для получения заработной платы за истекший месяц.

Срок уплаты страховых взносов в Фонд занятости населения не установлен.

IV. ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ

ПО ОПЛАТЕ ТРУДА В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

Заработная плата работникам организаций в соответствии с законодательством о труде выплачивается не реже чем каждые полмесяца в сроки, установленные коллективным договором. Применяется авансовый и безавансовый порядок расчетов по заработной плате за первую половину месяца.

В первом случае работникам выдается аванс, а окончательный расчет производится при выплате заработной платы за вторую половину месяца. Размер аванса определяется соглашением администрации предприятия с профсоюзной организацией при заключении коллективного договора. Минимальный размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время согласно табелю.

Во втором случае на предприятии вместо планового аванса рабочим начисляется заработная плата за первую половину месяца по фактически выработанной продукции (произведенной работе) или по фактически отработанному времени.

Авансы начисляются в размере 40% оклада или 50% , но за вычетом налогов.

Основным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость. Это регистр аналитического учета, так как составляется в разрезе каждого табельного номера, по цехам, категориям работников и по видам оплат и удержаний (см. Приложения).

Показатели расчетной ведомости являются основанием для заполнения платежной ведомости для выдачи заработной платы в окончательный расчет.

Применяется несколько вариантов оформления расчетов предприятий с рабочими и служащими:

- путем составления расчетно-платежных ведомостей;

- путем составления расчетных ведомостей, а выплата производится отдельно по платежным ведомостям;

- путем составления машинным способом листков "Расчет заработной платы" для каждого рабочего за месяц (начислено, удержано и к выдаче), на основании которых заполняется платежная ведомость для выдачи заработной платы.

Основанием для составления расчетных ведомостей и листков расчета зарплаты являются первичные документы:

- табель учета использования рабочего времени;

- накопительные карточки заработной платы;

- расчеты бухгалтерии по всем видам дополнительной заработной платы и пособий по временной нетрудоспособности;

- расчетные ведомости за прошлый месяц;

- решения судебных органов на удержания по исполнительным листам;

- платежные ведомости на ранее выданный аванс за первую половину месяца;

- расходные кассовые ордера на выдачу внеплановых авансов и т.д.

Выдача заработной платы производится по платежным ведомостям в установленные на предприятии дни месяца. Основанием на право выдачи является наличие в ее реквизитах приказа в кассу для оплаты указанной суммы в срок с ___по ___. Подписывают приказ руководитель предприятия и главный бухгалтер. Кассир ведет специальную книгу регистрации платежных ведомостей и сумм, выданных (полученных) наличными. По истечению трех дней кассир построчно проверяет и суммирует выданную заработную плату, а против фамилий, не получивших ее, в графе "расписка в получении" проставляет штамп или пишет от руки "депонировано". Платежная ведомость закрывается двумя суммами - выдано наличными и депонировано. На депонированные суммы кассир составляет реестр не выданной заработной платы, после чего передает в бухгалтерию платежную ведомость и реестр не выданной заработной платы для проверки и выписки расходного ордера на выданную сумму заработной платы. Расходный кассовый ордер передается кассиру для регистрации в кассовой книге.

Суммы невостребованной заработной платы кассир сдает в банк на расчетный счет предприятия с указанием "депонированные суммы".

Своевременно не полученную рабочими и служащими заработную плату предприятие хранит в течение 3-х лет и учитывает ее в составе счета 76 "Расчеты с разными дебиторами и кредиторами", субсчет "Депонированная заработная плата".

В условиях рыночных отношений создается возможность вторичной занятости физических лиц, которая реализуется через механизм гражданско-правовых договоров. Наиболее распространены следующие виды гражданско-правовых договоров, заключаемых с физическими лицами: аренды, подряда, поручения, перевозки грузов, возмездного оказания услуг, купли-продажи. При заключении договоров с предпринимателями следует учитывать то, что для осуществления отдельных видов предпринимательской деятельности требуются лицензии.

При заключении с физическими лицами договоров гражданско-правового характера следует четко соблюдать требования гражданского законодательства - письменная форма заключения договоров, наличие в них обязательных реквизитов.

Учет расчетов по договорам, заключенным с физическими лицами, отражается на счете 76 "Расчеты с разными дебиторами и кредиторами", субсчет 4 "Расчеты по договорам гражданско-правового характера".

Суммы, начисленные физическим лицам по гражданско-правовым договорам (кредит субсчета 76-4), в зависимости от характера выполняемых работ:

относят на себестоимость приобретенного имущества (дебет счетов 07, 08, 10, 12, 40);

подлежат включению в издержки производства (дебет счетов 20, 23, 25, 26, 29, 31);

списываются за счет чистой прибыли (дебет субсчета 81-2);

относятся на уменьшение специальных фондов (дебет счета 88) или за счет средств целевого назначения (дебет счета 96).

В окончательный расчет по исполнении договора физическим лицам, не являющимся предпринимателями, причитающаяся сумма перечисляется (дебет субсчета 76-4, кредит счета 51) или выдается наличными (дебет субсчета 76 - 4 , кредит счета 68), перечисляемого в бюджет (дебет счета 68. кредит счета 51).

V. ГОСУДАРСТВЕННАЯ СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ ПО ТРУДУ.

Государственную статистическую отчетность организации представляют по формам, утвержденным Госкомстатом России.

Состав и методология исчисления показателей статистической отчетности, адреса, сроки и способы ее представления обязательны для всех отчитывающихся организаций.

Статистическая отчетность должна быть представлена в соответствующие адреса не позднее даты, установленной для ее представления, указанной на бланке отчетности. Если организация представила отчетность, с опозданием до одних суток, то такое опоздание рассматривается как нарушение сроков представления отчетности, а если задержка в представлении составила более одних суток - как непредставление отчетности.

Ответственность за нарушение порядка представления статистической отчетности предусмотрена Законом РФ " Об ответственности за нарушение порядка представления государственной статистической отчетности " от 13 мая 1992 года №2761-1. При непредставлении отчетов и других данных, искажении отчетных данных или нарушение сроков представления отчетов на руководителей организаций и других должностных лиц может быть наложен штраф в размере от 3-кратной до 8-кратной установлении законом минимальной месячной оплаты труда или сделано предупреждение, а за те же действия повторно в течение года после наложения административного взыскания - штраф в размере от 8- кратной до 10-кратной установленной законом минимальной месячной оплаты труда. Кроме того, организация возмещает органам статистики ущерб, возникший в связи с необходимостью исправления итогов сводной отчетности при ее представлении. Если организация отказывается добровольно возместить нанесенный ущерб, то его возмещение обеспечивается через арбитражный суд.

На 1997 год постановлением Госкомстата России от 21 августа 1996 года № 104 утверждены формы текущих сведений по труду:

№ 1-т месячная (за первые два месяца квартала );

№ 1-т квартальная.

Срок представления этих форм устанавливается не позднее 21-го числа после отчетного периода.

На основе информации, содержащейся в указанных формах, для целей экономического анализа можно рассчитать производные показатели:

среднюю заработную плату наемных работников;

среднюю заработную плату совместителей;

среднюю оплату труда работников по договорам гражданско-правового характера;

часовую заработную плату основных наемных работников";

доход наемного работника от оплачиваемой работы.

Для того чтобы заполнить форму № 1-т (квартальная) нужен такой показатель как среднесписочная численность совместителей. Для определения среднесписочной численности совместителей Госкомстат России рекомендует один из двух методов: упрощенный или статистический. Упрощенный метод в организации используется, если все совместители работают по 4 часа. В этом случае за каждый день работы совместитель учитывается как 0,5 единицы.

При заполнении стр.12 формы № 1-т (месячная) (стр. 13 формы № 1-т (квартальная)) отражаются фактически отработанные работниками часы с учетом сверхурочных часов в праздничные и выходные дни, как по основной работе (должности), так и по совмещаемой в этой же организации, часы работы в служебных командировках.

В расчет не включаются часы работников, находившихся в отпусках, отсутствовавших по причине нетрудоспособности, не работавших по различным причинам независимо от того, сохранялась за ними заработная плата или нет.

По стр.19 формы № 1-т (квартальная) отдельно отражается число человеко-часов, не отработанных работниками в связи с переводом их по инициативе организаций на работу с неполным рабочим временем. Учет неотработанного времени в отчетном периоде ведут исходя из фактических дней работы, т. е. без учета отпусков и дней неявок.

VI. АВТОМАТИЗАЦИЯ И КОМПЬЮТЕРИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАРАБОТНОЙ ПЛАТЫ И РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

В наши дни компьютер нашел достаточно широкое применение в бухгалтерии. По некоторым данным в России закупается около 60 тыс. компьютеров в месяц. Примерно 1/5 (12 тыс.) из этого количества используется для решения бухгалтерских задач. Наверное, уже всем финансовым работникам известны различные прикладные счетные программы, такие как "Турбо-бухгалтер", "Парус", "1С-Бухгалтерия", "Лука-М", "АЬасus Ргоfessional и другие . Можно сказать, что этот рынок достаточно заполнен и возможности бухгалтерских счетных программ хорошо известны.

Кроме программных продуктов, широкое распространение получили и компьютерные справочные системы, представляющие интерес для бухгалтеров. А.И.Уринцев, заместитель главного бухгалтера Московского управления инкассации Центрального Банка РФ, отмечает, что "говоря об инструментарии для налогового планирования, нельзя не упомянуть о справочно-правовых системах и базах нормативных документов, содержащих полные тексты законов, постановлений, указов, инструкций, писем, такими представителями этих правовых систем являются "Гарант", "Консультант", "Дело и право". Благодаря интегрированному поиску по различным запросам, удобной системе закладок и перекрестных ссылок, гибкому русскоязычному интерфейсу пользователя, еженедельному обновлению баз данных, полноте и достоверности данных информационный инструментарий завоевывает все большую популярность у пользователей". (Бухгалтерский учет , 1995 № 9).

Массовое внедрение персональных ЭВМ и локальных сетей в практику организационно-экономического управления в последние годы породило колоссальный и до сих пор еще не удовлетворенный спрос на специализированные программные системы, предназначенные для автоматизации решения задач в управлении. Вплоть до середины 1994г. основная доля спроса приходилось на системы автоматизации бухгалтерского учета. И это вполне понятно, поскольку запутанность законодательства и трудоемкость выполнения учетных процедур в фирмах, не имеющих возможности содержать большой штат бухгалтеров, с одной стороны, отсутствие практики использования эккаунтиновых услуг внешних организаций, с другой, и относительно невысокий уровень компьютерной квалификации бухгалтеров, не имеющих опыта использования для введения учета программных средств общего назначения - электронных таблиц и интегрированных систем, с третьей, предопределили высокую потребность именно в специализированных программных системах автоматизации бухгалтерского учета.

Число фирм - производителей программных продуктов финансово-экономического направления только на московском рынке составляет около 500, и, осуществив столь трудный выбор, бухгалтер, наконец, получает возможность исключить из своего труда рутину. Однако, избавив себя от проблем одного рода, он неизбежно приобретает другие, достаточно специфичные.

К проблемам следует отнести, прежде всего, перегрузку системы автоматизации бухгалтерского учета аналитическими функциями и резкое усложнение процедур настройки бухгалтерских подсистем, особенно связанных с учетом товарно-материальных ценностей и взаиморасчетов с поставщиками и покупателями.

Основным модельным ограничением систем автоматизации управления, выросших непосредственно из бухгалтерских программ, является доминанта "проволочного" принципа отражения большинства учетных операций. Но ведь проводка, как структурный элемент информационного поля данных, является базовой только для одной, частной подсистемы управления и не может являться базовым элементом отражения всех информационных потоков системы управления. По мнению многих специалистов, таким базовым, системообразующим элементом может быть только документ и, причем, не сам по себе, а в совокупности с другими документами, обращающими в системе управления.

Таким образом, естественной базой комплексной системы автоматизации управления должна быть поддержка документооборота , образуемого из вводимых в базу данных образов первичных документов различных типов, организации их взаимосвязей по тем или иным ключевым полям или их совокупностям и реализация на этой основе систем запросов к базе данных, позволяющей строить произвольный набор производных документов-отчетов, с формальной точки зрения являющихся не более, чем агрегированными в той или иной степени подборками данных, образованных из совокупности того или иного подмножества первичных документов.

С этой точки зрения, бухгалтерские проводки в компьютерной системе должны быть ни чем иным, как вторичной информацией, результатом применения набора специфических запросов к совокупности хранящихся в базе данных первичных документов. И не более того. Проводки могут быть освобождены от несвойственной им технологической нагрузки, существующей в системах автоматизации, построенных на базе доминанты принципа двойной записи.

Правильный выбор программного продукта и фирмы-разработчика - первый и определяющий этап автоматизации бухгалтерского учета. Для этого пользователь должен хорошо ориентироваться в классификации бухгалтерских программ.

Купить бухгалтерскую программу - это сейчас не проблема. По оценкам экспертов на российском рынке предлагают такую продукцию несколько сотен разработчиков. Купить хорошую бухгалтерскую программу - дело совсем другое. Потому что хорошая она должна быть именно для вас, с учетом вашего круга задач, специфики вашей фирмы, даже вашего личного опыта.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики изменяется методология бухгалтерского учета, которая опирается на накопленный отечественный и зарубежный опыт. В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующего законодательства и нормативных документов. Основным из них является «Положение о бухгалтерском учете и отчетности в РФ» (Минфин РФ от 26 декабря 1994 года № 170).

Бухгалтеру любого предприятия важно не бездумно осваивать новые принципы организации учета. а в анализе их действия в конкретных ситуациях выявлять наиболее правильные пути воплощения их в жизнь.

В настоящее время. Когда создается множество предприятий различных форм собственности, требуется все больше бухгалтерских работников. Как правило, в настоящее время на предприятии учет ведет один специалист совмещающая с выполнением обязанностей главного бухгалтера и бухгалтера, также и должность кассира, в распоряжении которого находятся наличные средства.

Следует помнить, что бухгалтер наряду с обеспечением контроля и отражением на счетах бухгалтерского учета всех осуществляемых предприятием хозяйственных операций, представлением информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением экономического анализа финансово-хозяйственной деятельности предприятия согласно Положению о бухгалтерском учете, должен владеть знаниями обеспечивающими его работу на компьютере.

При внедрении автоматизированных систем большинство предприятий, в том числе и ПАОЗТ «Лорис», преследуют схожие цели:

* применить современные методы анализа, планирования и контроля в финансово-хозяйственной деятельности;

* повысить уровень управляемости и надежности работы;

* обеспечить эффективное и согласованное взаимодействие между подразделениями;

* снизить долю рутинных операций, освободив время для интеллектуального труда.

Если ПАОЗТ «Лорис» достигнет этой цели, то это приведет к эффективному контролю за происходящими процессами в области оплаты труда и при расчете с персоналом предприятия.

Однако ПАОЗТ «Лорис» не готово к внедрению формализованных управленческих процедур, ориентированных на рыночные отношения и основанных на четком регламенте учета, планирования и контроля. Деятельность ПАОЗТ «Лорис» должна быть сориентирована на работу в постоянно изменяющихся условиях рынка. ПАОЗТ «Лорис», как и любые российские предприятия, несет на себе всю тяжесть структурной перестройки экономики. Серьезно ограничивает масштабное применение информационных систем слабо развитая инфраструктура рынка. Для разработки и дальнейшего сопровождения корпоративных систем требуются квалифицированные специалисты, способные поддерживать и развивать систему при постоянных изменениях. Однако, позиция многих руководителей, в том числе и директора акционерного общества, базируется на ошибочном убеждении, что имея команду программистов, можно сделать «все самим» и «гораздо дешевле». Однако, экономя на проектных исследованиях, хотя и снижает общий уровень затрат, но в дальнейшем с высокой вероятностью приводит к неэффективным решениям.

В сложившихся условиях российские предприятия по тем или иным причинам занимают определенные позиции в вопросах интеграции информационных корпоративных систем:

* ориентация на полнофункциональные программные технологии, реализованные на основе единого информационного пространства;

* внедрение отдельных модулей и систем, автоматизирующих различные участки работы, в частности связанные с оплатой труда и с расчетами с рабочими и служащими.

Плодосеменоводческое Акционерное Общество Закрытого Типа «Лорис» работает на основе компьютеризации отдельных участков работы, так как еще не достаточно развит регулярный менеджмент и слабо отлажены деловые процессы. Поэтапное внедрение специализированных компьютерных программ, позволит решить первоочередные проблемы и подготовит почву для дальнейшего серьезного технологического перевооружения.

Сегодня ПАОЗТ «Лорис» успешно ищет такие формы интеграции новых информационных технологий, которые не стали бы тормозом в его развитии.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Положение о бухгалтерском учете и отчетности в РФ

Министерство финансов РФ от 26 декабря 1994 № 170

2.Сборник Законов о труде Российской Федерации

Изд-во «Правовая информация», ФЛЕР -1, Краснодар, 1996

3.Коментарий к Гражданскому кодексу Российской Федерации

Москва «Юринформцентр» , 1995

4.В.А. Луговой

Оплата труда : Бухгалтерский учет и расчеты

Москва «Бухгалтерский учет» 1997

5.Н.П. Кондраков

Бухгалтерский учет

Учебное пособие , Москва , ИНФРА-М, 1998

6.Н.Л.Вещунова, Л.Ф.Фомина

Бухгалтерский учет на предприятиях всех форм собственности

Практическое пособие , Изд-во «МАГИС», Москва, 1995

7.В.В.Натров, В.В.Ковалев

Как читать баланс

Москва «Финансы и статистика» 1994

7.Контроль за бухгалтерским учетом

Москва , Изд-во «Приор» ,1995

8.Нормативные акты для бухгалтера №1, 1997, стр. 12

9.Е.Шуремов

Взаимодействие оперативного и бухгалтерского учета при автоматизации

Бухгалтерский учет № 9 , 1996, стр.81

10.А.Горланов

Меняющаяся экономика и проблемы автоматизации

Экономика и жизнь № 22, 1997. Стр. 22.

|

||

|

||

ТАБЛИЦА 1

АНАЛИЗ БАЛАНСА

ПЛОДОСЕМЕНОВОДЧЕСКОГО АКЦИОНЕРНОГО ОБЩЕСТВА ЗАКРЫТОГО ТИПА «ЛОРИС» 1997 ГОД

| на начало года в тыс. руб. |

в % к валюте баланса |

на конец года в тыс. руб. |

в % к валюте баланса |

отклонения |

||

| % |

тыс. руб. |

|||||

| АКТИВ |

||||||

| Раздел 1 |

||||||

| Основные средства и |

||||||

| внеоборотные активы |

35154649 |

91,93 |

33851232 |

88,99 |

-3,71 |

-1303417 |

| Раздел 2 |

||||||

| Оборотные активы в т ч |

||||||

| Запасы |

2159550 |

5,65 |

2708703 |

7,12 |

25,43 |

549153 |

| Расчеты с дебиторами |

362942 |

0,95 |

363710 |

0,96 |

0,21 |

768 |

| Денежные средства |

265588 |

0,69 |

196152 |

0,52 |

-26,14 |

-69436 |

| Прочие оборотные |

||||||

| активы |

300000 |

0,78 |

214645 |

0,56 |

-28,45 |

-85355 |

| Раздел 3 |

||||||

| Непокрытый убыток |

||||||

| отчетного года |

702440 |

1,85 |

||||

| БАЛАНС |

38242729 |

100 |

38036882 |

100 |

-205847 |

|

| ПАССИВ |

||||||

| Раздел 4 |

||||||

| Источники собственных |

||||||

| средств |

37817317 |

98,89 |

37742558 |

99,23 |

-0,20 |

-74759 |

| Раздел 5 |

||||||

| Долгосрочные пассивы |

24400 |

0,06 |

14400 |

0,04 |

-40,98 |

-10000 |

| Раздел 6 |

||||||

| Краткосрочные пассивы в т. ч. |

||||||

| Заемные средства |

0 |

0 |

0 |

|||

| Кредиторская задолжен |

171529 |

0,45 |

186100 |

0,49 |

8,49 |

14571 |

| Прочие краткосрочные |

||||||

| пассивы |

229483 |

0,60 |

93824 |

0,24 |

-59,12 |

-135659 |

| БАЛАНС |

38242729 |

100 |

38036882 |

100 |

-205847 |

|

ТАБЛИЦА 2

АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ

ПАОЗТ «ЛОРИС» г. КРАСНОДАР

| ПОКАЗАТЕЛИ |

1996 год |

1997 год |

|||

| 1. Выручка от реализации продукции |

4390572 |

4546958 |

|||

| 2. НДС |

615486 |

657046 |

|||

| 3. Затраты на производство реализованной |

|||||

| продукции |

4758555 |

7147950 |

|||

| 4. Результат от реализации |

-1211 |

-782527 |

|||

| 5. Средняя стоимость оборотных средств |

928530 |

774507 |

|||

| 6. Средняя стоимость товарно-материальных запасов |

2159550 |

2708703 |

ТАБЛИЦА 3

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

ПАОЗТ «ЛОРИС» г. КРАСНОДАР

| ПОКАЗАТЕЛИ |

1996 год |

1997 год |

отклонения |

|||

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

% |

тыс. руб. |

|

| 1. Материальные затраты |

1457802 |

30,64 |

1824545 |

25,89 |

25,16 |

366743 |

| 2. Затраты на оплату туда |

361458 |

7,59 |

1097604 |

15,57 |

203,66 |

736146 |

| 3. Отчисления на |

||||||

| социальные нужды |

116173 |

2,44 |

343307 |

4,87 |

195,51 |

227134 |

| 4. Амортизация основных |

||||||

| средств |

1339622 |

28,15 |

1604243 |

22,72 |

19,53 |

261621 |

| 5. Прочие затраты |

1483500 |

31,18 |

2181251 |

30,95 |

47,03 |

697751 |

| ИТОГО по элементам затрат |

4758555 |

100 |

7047950 |

100 |

48,11 |

2289395 |

|

||

|

||