| Похожие рефераты | Скачать .docx |

Реферат: Теория бухгалтерского учета, анализа и аудита

1.Сущность и основы задачи бухгалтерского учета

Бухгалтерский учет, являясь составной частью системы управления организацией, представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального отражения всех хозяйственных операций.

Бухгалтерский учет выполняет следующие функции:

-регистрация хозяйственных операций путем их документирования; оценка и обобщение в денежном выражении информации по объектам бухгалтерского учета в соответствующих регистрах бухгалтерского учета;

-контроль за сохранностью имущества, целевым и рациональным использованием ресурсов, в том числе путем проведения инвентаризаций;

-систематизация финансовой информации об имущественном положении организации и результатах ее деятельности в бухгалтерской отчетности.

Основными задачами бухгалтерского учета, сформулированными в Федеральном законе "О бухгалтерском учете", являются:

-формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности (руководителям, работникам и их представителям), а также внешним ее пользователям (инвесторам, кредиторам и др.);

-обеспечение внутренних и внешних пользователей информацией, необходимой для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

2.Пользователи бухгалтерской отчетности

Целью бухгалтерского учёта является формирование информации для внешних пользователей. Применительно к внешним пользователям цель бухгалтерского учёта формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении, полезному широкому кругу заинтересованных пользователей при принятии решения. Заинтересованными пользователями информации считаются юридические и физические лица, имеющие потребность в информации об организации и обладающие достаточными познаниями навыками для понимания, оценки и использования информации: реальные и потенциальные инвестора, работники организации, поставщики и подрядчики покупатели и заказчики, органы власти и общественных целях.

1. Инвесторы и их представители

2. Работники организации и их представители (профсоюзы и др.)

3. Поставщики и подрядчики

4. Покупатели и заказчики

5. Органы власти

6. Общественность в целом

Применительно к внутренним пользователям целью бухгалтерского учёта является формирование информации, необходимы руководству организации. Рассмотренные ранее пользователи бухгалтерской информации можно разделить на три группы: Административные организации – представляют совет директоров, высший управленческий персонал, менеджеры, руководители и специалисты подразделений. Сторонние пользователи бухгалтерской информации с прямыми финансовым интересом – являются потенциальные инвестора, банки, поставщики ОС и производственных запасов и другие кредиторы. Остальные пользователи информации используют в основном данные бухгалтерской отчётности (как правило, для оценки финансового состояния).

3.Объекты бухгалтерского учета и их классификация

Объекты бухгалтерского учета можно свести в две группы:

1. Объекты, обеспечивающие хозяйственную деятельность предприятия -

-имущество организации - хозяйственные средства, функционирующий капитал,

-обязательства организации - источники формирования ее имущества;

2. Объекты, составляющие хозяйственную деятельность предприятия

- хозяйственные операции, вызывающие изменение имущества и источников их формирования.

По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы:

1. внеоборотные активы;2. оборотные активы.

Во внеоборотные активы входят:

-НМА - право на пользование землей, водой и прочими природными ресурсами; патенты; изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность; объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

-ОС - здания, машины, оборудование, транспортные средства, инструмент и др.

-незавершенное строительство - совокупность незаконченных и не введенных в действие объектов, строек: затраты на строительные работы и реконструкцию, на проектно-изыскательские, геологоразведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям;

-доходные вложения в материальные ценности - вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода;

-долгосрочные финансовые вложения - финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

К оборотным активам относятся:

-материальные оборотные средства

-производственные запасы: сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара, используемая для упаковки и транспортировки продукции (товаров) и т. п. - участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию;

-незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки;

-готовая продукция, товары и прочие запасы.

-денежные средства – сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия,

-средства в расчетах – дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.

-краткосрочные финансовые вложения – краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. - являются наиболее легко реализуемыми активами.

4.Основные принципы бухгалтерского учета

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета, можно считать следующие. Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет.

Принцип осмотрительности (консерватизм) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность.

Принцип начислений (условные факты хозяйственной деятельности) — исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на: принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом; принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности в бухгалтерском учете предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

5.Документирование хозяйственных операций

Начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления первичных учетных документов. Малые предприятия применяют для документирования хозяйственных операций формы, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные бланки, содержащие соответствующие обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете». Форма такого документа должна быть утверждена в приказе об учетной политике. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Обязательные реквизиты первичных учетных документов (статья 9 Закона РФ от 21.10.1996 №129-ФЗ): • наименование документа (формы), код формы; • дата составления; • наименование организации, от имени которой составлен документ; • содержание хозяйственной операции; • измерители хозяйственной операции (в натуральном и денежном выражении); • наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). В зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты.

Печатью должны заверяться те документы, для которых это предусмотрено законодательством (например, квитанция к приходному кассовому ордеру), учетной политикой или соглашением сторон. Внесение исправлений в первичные документы. Вносить исправления в кассовые и банковские документы нельзя. В другие документы исправления вносят только по согласованию с лицами, составившими и подписавшими эти документы. Это означает, что данные лица должны поставить подписи, а также дату внесения исправлений. Право подписи первичных документов Руководитель предприятия по согласованию с главным бухгалтером утверждает перечень лиц, имеющих право подписывать первичные документы. Этот перечень руководитель может утвердить отдельным распоряжением либо в качестве приложения к приказу об учетной политике. По своему назначению документы классифицируются как:

-распорядительные документы, предписывающие совершить какое-либо действие или ряд действий,содержащие разрешение на совершение определенной хозяйственной операции. Содержащаяся в них информация не отражается в учетных регистрах;

-оправдательные документы, подтверждающие факт совершения определенных хозяйственных операций и обоснованность их совершения, содержащие информацию об исполнении распоряжения. Информация, содержащаяся в этих документах, заносится в учетные регистры;

-комбинированные документы, заключающие в себе функции распорядительных (разрешительных),оправдательных документов и документов бухгалтерского оформления;

-документы бухгалтерского оформления, предназначенные исключительно для целей бухгалтерского учета, конкретизирующие или поясняющие отражение в бухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий. Эти документы нужны для оформления бухгалтерских записей с целью дальнейшего использования в учетном процессе.

По месту составления документы классифицируются на:

-внутренние документы, составленные в самой организации ее сотрудниками для оформления внутренних хозяйственных операций; внешние документы,

-составленные контрагентами организации, поступающие от сторонних организаций и отражающие

-взаимоотношения организации со своими партнерами по бизнесу.

По содержанию хозяйственных операций документы подразделяются на: материальные документы,

-служащие для оформления операций по движению товарно-материальных ценностей; денежные документы,

-предназначенные для оформления операций с наличными и безналичными денежными средствами

-организации; расчетные документы, используемые для оформления расчетных взаимоотношений

-организации со своими партнерами по внешним обязательствам.

В отдельную группу документов следует выделить учетные регистры, то есть документы аналитического и синтетического учета (ведомости, журналы-ордера, бухгалтерские книги и т.д.).

Правила документооборота и технология обработки учетной информации утверждаются в составе принятой организацией Учетной политики.

6.Синтетический и аналитический учет

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.).

Субсчета являются промежуточной группировкой средств между синтетическим и аналитическим учетом.

Синтетические счета являются счетами 1-го порядка, субсчета — счета 2-го порядка, аналитические счета — счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет — это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику; синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах; система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности; синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

Синтетические счета дают обобщенные показатели объектов бухгалтерского учета и ведутся только в денежном выражении. Таким показатели необходимы для формирования общего представления пользователей бухгалтерской отчетности о наличии и движении имущества, капитала и обязательств. Действительно, инвесторам зачастую вовсе не требуется знать, какие материалы и в каком количестве находятся на данный момент на складах предприятия, им важно знать каков размер материальных запасов и его отношение с размерами других активов и пассивов.

Аналитические счета открываются в развитие синтетических счетов. Они дают детализированные показатели объектов бухгалтерского учета и могут отражать их как в денежном выражении, так и в натуральных измерителях. Например, счет 10 "Материалы" является синтетическим. В уточнение его может быть аналитический счет 10 по конкретному виду материалов, например, по какому-либо комплектующему изделию. Здесь помимо стоимости имеющихся комплектующих учитывается также их количество. Общая сумма остатков по всем счетам аналитического учета, открытых в дополнение к конкретному синтетическому счету, должна быть идентична остатку синтетического учета. Кроме синтетических и аналитических счетов в бухгалтерском учете применяются субсчета, которые представляют собой подразделение синтетических счетов с целью объединения в группы однородных аналитических счетов. По своей сути субсчета - это промежуточное звено между синтетическими и аналитическими счетами. Например, синтетический счет "Материалы" имеет целый ряд субсчетов, среди которых "Сырье и материалы", "Топливо", "Тара и тарные материалы" и прочие. Синтетические счета, субсчета и аналитические счета ведутся параллельно и одновременно, детализируя и дополняя друг друга.

7.Учет кассовых операций

Кассовые операции - операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ. Работу с кассой осуществляет кассир (в небольших организациях - бухгалтер-кассир), на которого посредством подписания возлагается ответственность за сохранение денег и денежных документов. Наличные деньги и денежные документы хранятся в кассе - специально оборудованном помещении организации или сейфе. Работая с наличными деньгами необходимо соблюдать следующие правила:

Соблюдение лимита остатка кассы. Ежегодно организация обязана предоставлять на утверждение в банк, осуществляющий ее кассовое обслуживание, Расчет сумм лимита (предельно допустимой суммы наличности в кассе на конец дня). Когда лимит не установлен, он признается равным нулю. Ежедневно в случае превышения лимита на конец дня излишек должен быть сдан в банк (кроме 3х рабочих дней для выплаты зарплаты, когда допускается хранение неограниченного количества денег).

Использование наличной выручки. Расходование наличной выручки согласовывается с банком и ограничено конкретным перечнем расходов на выплату зарплаты, пособий, премий, закупку с/х продукции, скупку тары и вещей у населения, командировочные расходы, хозяйственные нужды. Внесение наличных денег из кассы организации на банковские счета других организаций и физических лиц не допускается.

Соблюдение предельного размера расчетов наличными между юридическими лицами. Согласно указанию ЦБ РФ "Об установлении предельного размера расчетов между юридическими лицами" данный предел составляет 100 000 рублей по одной сделке. Т.е. по договорам, стоимость которых больше указанной суммы, расчеты наличными деньгами запрещены. К расчетам с физическими лицами и индивидуальными предпринимателями данное ограничение не применяется.

Применение контрольно-кассовой техники. При продаже товаров, работ, услуг за наличный расчет (или при оплате пластиковыми картами) в установленных случаях должна применяться контрольно-кассовая техника, включенная в Гос. Реестр.

Наличные деньги поступают в кассу организации:

· с банковских счетов организации

· от покупателей (выручка от продаж)

· от подотчетных лиц (возврат неиспользованных сумм)

· в оплату за денежные документы

· от сотрудников организации (возврат займов, возмещение ущерба)

· от учредителей (внесение УК) и т.д.

Операции по поступлению денежных средств в кассу оформляются унифицированным первичным документом - Приходным кассовым ордером (форма КО-1). Бухгалтер выписывает (оформляет на компьютере) 1 экземпляр приходного кассового ордера. Отрывную часть (квитанцию) необходимо заверить печатью и выдать лицу, внесшему деньги в кассу. Деньги, которые поступают в кассу как выручка за товары, работы, услуги нужно оформлять с применением кассового аппарата, т.е. помимо квитанции к приходному ордеру покупателю должен быть выдан кассовый чек. Если в течение дня таких операций совершается несколько (например, работа магазина), то покупатель получает только чек, а в конце дня на сумму общей выручки оформляется один приходный ордер.

Хранение наличных денег в кассе. Согласно Порядку ведения кассовых операций в РФ обеспечение сохранности наличных денежных средств возложено на руководителя организации. К рекомендованным правилам по обеспечению сохранности наличных денег относятся следующие:

1. Помещение кассы должно быть изолированно, во время совершения операции двери кассы должны быть закрыты

2. В помещение кассы доступ посторонних лиц запрещен

3. Наличные деньги должны храниться в специальных сейфах и хранилищах, ключи от которых имеются у ограниченного количества лиц (оригиналы у кассира, дубликаты - у директора).

4. Помещения кассы ежедневно опечатываются кассирами

5. Не допускается хранение в кассе наличных денег, не принадлежащих организации.

6. При транспортировке денег кассир должен быть обеспечен транспортом и охраной.

7. В случае недееспособности кассира приказом руководителя назначается лицо его замещающее, на которое также возлагается полная материальная ответственность.

8. Разрешается заключать договора инкассации с банками и договора страхования со страховыми компаниями.

Все документы, связанные с приходом и расходом денежных средств, хранятся в архиве организации 5 лет.

Выдача наличных денег из кассы. Операции по выдаче денежных средств из кассы оформляются унифицированным первичным документом - Расходным кассовым ордером (форма КО-2). Расходный кассовый ордер может быть составлен на одну операцию или на группу однотипных операций (например: на выплату зарплаты оформляется Платежная ведомость и на общую сумму по ведомости выписывается один расходный кассовый ордер). Выписанный расходный ордер регистрируется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), и подшивается к отчету кассира (отрывной лист Кассовой книги).

Выдача наличных денег из кассы происходит в следующих случаях:

выплата заработной платы и приравненных к ней платежей (премии, отпускные, пособия)

выдача денег под отчет сотрудникам организации

сдача наличных денег в банк

выплаты поставщикам

выплаты учредителям

Корреспонденция счетов по выдаче денежных средств из кассы.

| № | Содержание операции | Дебет | Кредит |

| 1. | Выплачена зарплата из кассы | 70 | 50 |

| 2. | Выдано под отчет на хозяйственный расходы | 71 | 50 |

| 3. | Выданы дивиденды учредителям | 75 | 50 |

| 4. | Переданы деньги инкассатору | 57 | 50 |

| 5. | Оплачена задолженность поставщикам | 60 | 50 |

8. Безналичная форма расчетов

. Безналичная форма расчетов

Как правило, безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты счета организаций и предпринимателей, участвующих в расчетах.

Расчеты платежными поручениями. Платежные поручения используются организациями для расчетов за продукцию и услуги, расчетов с бюджетом, органами социального страхования я др. Платежное поручение представляет собой распоряжение владельца счета банку на перечисление денежных средств с его расчетного счета на счет получателя денег. В нем обязательно указывают назначение подлежащих перечислению сумм. Платежное поручение передается в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг. Вместе с тем оно может выписываться и для предварительной оплаты счетов поставщиков. Под предварительной оплатой понимают оплату товаров или оказанных услуг, готовых к отгрузке (оказанию) получателям немедленно после получения платежа и отгружаемых (оказываемых) не позднее 3 рабочих дней со дня получения платежа.

При расчетах платежными поручениями (переводами) операции по расчетам у поставщиков и покупателей отражают на счетах бухгалтерского учета 51.

Расчеты платежными поручениями - требованиями. При данной форме расчетов получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги. Оплата платежных поручений-требований может осуществляться с их акцептом и без акцепта. Акцепт в расчетах означает согласие плательщика на оплату. Акцепт требований может быть последующим и предварительным. При предварительном акцепте банк производит списание средств со счета плательщика, если он не заявит в установленный срок отказ от акцепта. При последующем акцепте банк плательщика оплачивает платежное требование сразу после его поступления. Если плательщик в установленный срок заявит об отказе от акцепта, то банк немедленно восстанавливает сумму платежа на счете плательщика и списывает ее со счета получателя. Банк принимает последующие отказы от акцепта требований в течение трех рабочих дней после поступления требования в банк плательщика. Требование предъявляется в банк при иногородних расчетах в трех экземплярах, при одногородних - в четырех экземплярах. Плательщик имеет право отказаться от акцепта счета в полной сумме в случае отгрузки поставщиком продукции не заказанной, недоброкачественной, нестандартной, некомплектной, досрочной поставки товаров или досрочного оказания услуг, предъявления поставщиком бестоварного требования, отсутствия утвержденных или согласованных и установленном порядке цен на товары и услуги и др. Частичный отказ от акцепта может быть при нарушении поставщиком цен, скидок, допущении арифметических ошибок в требовании или в товарно-транспортном документе, поступлении части не заказанной, недоброкачественной, нестандартной продукции и др.

Если покупатель отказался от акцепта поручения-требования, поступившие по этому поручению-требованию товары (за исключением скоропортящихся) поступают на ответственное хранение покупателя. В случае акцепта платежного поручения-требования отделение банка покупателя извещает отделение банка поставщика об оплате покупателем расчетного документа. Сумма платежа зачисляется Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (3 дня на акцепт и двойной срок почтового пробега).Расчеты платежными поручениями-требованиями могут осуществляться и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово-телеграфные и некоторые другие услуги.

Аккредитивная форма расчетов. Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно-технического назначения и товаров народного потребления. Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции. Аккредитив - это поручение отделения банка покупателя отделению банка поставщика об открытии специального аккредитивного счета для немедленной оплаты поставщика на условиях, предусмотренных в аккредитивном заявлении и в пределах указанной в заявлении суммы. Каждый аккредитив предназначен для расчетов только с одним поставщиком и выставляется на срок, указанный в договоре, который может быть продлен но согласию поставщика и покупателя. Выплаты по аккредитиву производят в течение срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемосдаточных документов, удостоверяющих отгрузку товара. Реестры счетов должны сдаваться поставщиком в обслуживающее его учреждение банка, как правило, на следующий день после отгрузки (отпуска) товара. Остаток неиспользованного аккредитива возвращают предприятию-покупателю и зачисляют на расчетный счет, если аккредитив выставлен за счет собственных средств, или перечисляют в погашение задолженности по ссуде, если аккредитив выставлен за счет банковского кредита. К недостаткам аккредитивной формы расчетов следует отнести замораживание средств покупателей на период действия аккредитива до его фактического использования, а также возможность задержки отгрузки продукции поставщиком до поступления аккредитива. Вместе с тем, она гарантирует немедленную оплату счетов поставщиков и способствует соблюдению расчетно-платежной дисциплины.

Расчеты чеками. Расчеты чеками - форма безналичных расчетов, при которой владелец счета (чекодатель) дает письменное поручение плательщику произнести платеж чекодержателю указанной в нем денежной суммы. При расчетах чеками из чековых книжек предприятие депонирует определенную сумму средств на отдельном счете. В чековой книжке банк указывает общую предельную сумму (лимит), на которую разрешается выписывать чеки. С платежными предприятиями банк может заключать договор без депонирования средств на отдельном счете и гарантировать чекодателю платежи по чекам. Расчеты чеками применяются при оплате товаров принятых по приемо-сдаточным документам, если они вывезены или доставлены покупателю при постоянных расчетах с транспортными организациями и при предприятиями связи.С 1 марта 1992 г действует Положение, регламентирующее использование чеков в платежном обороте. Плательщиком является банк или иное кредитное учреждение, получившее лицензию на совершение банковских операций и производящее платеж по предъявленному чеку. Чек, как правило, выписывается на банк, где чекодатель имеет средства. Предъявительские и ордерные чеки могут быть переданы во владение любому другому лицу путем простого вручения либо посредством передаточной надписи (индоссамента). Платеж по чеку может быть гарантирован полностью или частично посредством поручительства за оплату чека (аваля). Чек подлежит оплате по предъявлении соответствующему плательщику в течение: 10 дней, если чек выписан на территории Российской Федерации; 20 дней если чек выписан на территории государств СНГ; 70 дней, если чек выписан на территории какого-либо другого государства. Для дополнительной защиты чека на случай утраты, подделки чекодатель или чекодержатель могут кроссировать чек. т.е. провести две параллельные линии на лицевой стороне чека. Кроссирование может быть общим, если между линиями нет никакого обозначения или имеется пометка "банк", а также специальным, когда между линиями вписано наименование плательщика. Чекодатель или чекодержатель может запретить оплату чека наличными деньгами путем надписи на лицевой стороне "расчетный". Расчетный чек предназначен только для безналичных платежей. Чеки, выписанные за границей Российской Федерации с платежом на ее территории, должны соответствовать требованиям о реквизитах чека и его составлении, предусмотренным Положением о чеках. Чек, выданный на территории Российской Федерации с платежом за границей, должен отвечать требованиям законодательства государства по месту платежа.

9.Понятие дебиторской и кредиторской задолженности

Дебиторская задолженность представляет собой сумму долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними,

Кредиторская задолженность - это сумма долгов одного предприятия другим юридическим или физическим лицам. Она возникает вследствие несовпадения времени оплаты за товар или услуги с моментом перехода права собственности на них либо незаконченных расчетов по взаимным обязательствам, в том числе с дочерними и зависимыми обществами, персоналом предприятия, с бюджетом и внебюджетными фондами, по полученным авансам, предварительной оплате и т. п. В отличие от дебиторской задолженности предприятие в этом случае использует в своем обороте не принадлежащие ему средства, не оплаченные им суммы долговых обязательств, отчего имеет определенные экономические преимущества. Между обоими видами задолженности есть много общего, но имеются и определенные различия. Общее состоит в том, что как кредиторская, так и дебиторская задолженность основаны на разрыве во времени между товарной сделкой и ее оплатой. Дебиторская задолженность - относительно самостоятельная категория. Даже если она резервирована, нельзя быть уверенным в получении долга вовремя и в полном размере.

В полной мере долговыми обязательствами любой организации является ее кредиторская задолженность, т.е. стоимость полученной без предварительной или немедленной оплаты продукции, товаров или услуг, предоставленных займов и кредитов, начисленных, но неоплаченных сумм платежей.

По продолжительности выделяют долгосрочную задолженность, срок погашения которой превышает 12 месяцев, и краткосрочную со сроком погашения менее 12 месяцев.

По валюте платежа задолженность может быть выражена в рублях и иностранной валюте, в результате чего возникают курсовые разницы. По содержанию обязательств различают задолженность, возникшую в связи с поставкой товаров, арендой, выдачей и получением авансов, хранением и страхованием грузов, оказанием посреднических услуг и т. д. На суммы предъявленных на оплату счетов поставщиков за поставленные ценности, оказанные услуги (работы) или фактически поступившие товары и материалы, потребленные услуги и работы составляется бухгалтерская запись: Д-т 10 «Материалы», 41 «Товары», 25«Общепроизводственные расходы», 26«Общехозяйственные расходы» и т.д. К-т 60 «Расчеты с поставщиками и подрядчиками».

Сумма налога на добавленную стоимость включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя записью: Д-т 19 «Налог на добавленную стоимость по приобретенным материально - производственным запасам» К-т 60 «Расчеты с поставщиками и подрядчиками».

По действующему законодательству налог на добавленную стоимость по приобретенным товарно-материальным ценностям или услугам, стоимость которых списывается на затраты организации (или издержки обращения), после погашения обязательств перед поставщиками предъявляется бюджету, т.е. на сумму налога, уплаченного поставщикам, уменьшаются обязательства организации перед бюджетом по уплате НДС. Это отражается записью: Д-т 68 «Расчеты с бюджетом» К-т 19 «Налог на добавленную стоимость по приобретенным по материально-производственным запасам». Если счет поставщика был акцептован и оплачен до поступления товарно-материальных ценностей, а при приемке их на склад обнаружилась недостача, или при последующей проверке счета было обнаружено несоответствие цен условиям договора или арифметические ошибки, до выяснения их причин делают следующие бухгалтерские записи: Д-т 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» К-т 60 « Расчеты с поставщиками и подрядчиками ».

Оплата счетов поставщиков, т.е. погашение задолженности перед ними, отражается на счетах следующей записью:

Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета», 52 «Валютные счета», 55«Специальные счета в банках», 71 «Расчеты с подотчетными лицами».

Если задолженность погашается кредитами банка, то делается запись: Д-т 60 «Расчеты с поставщиками и подрядчиками» К-т 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам».[1;379]

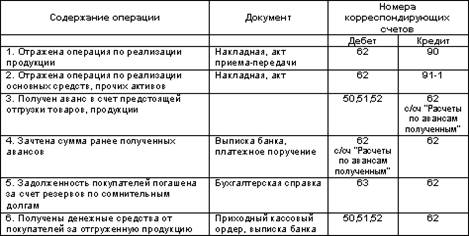

10.Учет расчетов с покупателями и заказчиками

| Содержание хозяйственной операции | Основание / первичные документы | Отражено в учете | |

| Дт | Кт | ||

На сумму оплаты за отгруженную продукцию, Выполненные работы, оказанные услуги |

Накладная или акт (КС-2, КС-3) | 90.1 | |

| Погашена задолженность | Выписка банка, платежное поручение | 51 | 62.1 |

| Поступили авансы (предварительная оплата) | Выписка банка, платежное поручение | 51 | 62.2 |

Зачет аванса в оплату отгруженной продукции, Выполненных работ, оказанных услуг |

Бухгалтерская справка | 62.2 | 62.1 |

Списание дебиторской задолженности, у которой срок исковой давности прошел |

Инвентаризационная ведомость, письменное обоснование, приказ руководителя | 99 | 62.1 |

При отгрузке продукции, выполнении работ, оказании услуг заказчику возникает дебиторская задолженность, которая отражается на сч. 62 «Расчеты с покупателями и заказчиками» по цене продажи. Аналитический учет по сч. 62 ведется по каждому предъявленному заказчику счету, а при расчетах плановыми платежами – по каждому заказчику (покупателю).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Основные проводки по счету 62 «Расчеты с покупателями и заказчиками»:

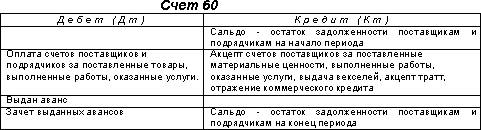

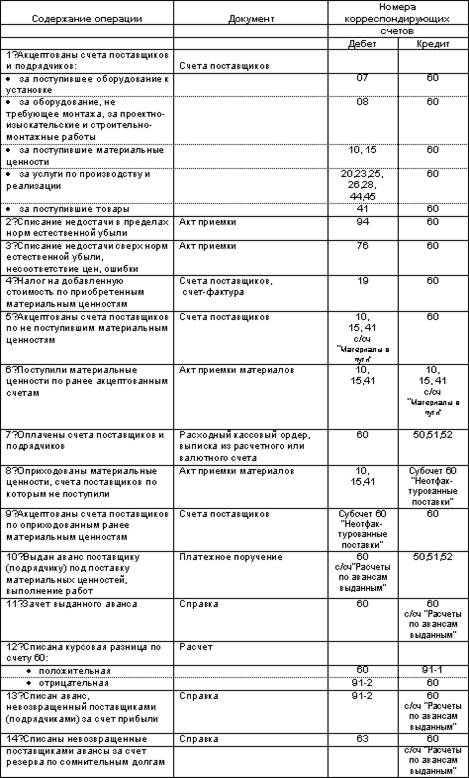

11.Учет расчетов с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные виды работ. Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных договоров поставки, подряда, поручения, контрактации, энергоснабжения и других. В договорах содержатся вид поставляемых товаров, выполняемых работ или услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги. Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов за полученные товарно-материальные ценности, выполненные работы, оказанные услуги: По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами производственных запасов (№№ 10-16), товаров (№№ 41,45), затрат на производство (№№ 20-29) отражается задолженность предприятия поставщикам и подрядчикам:

· за фактически поступившие товарно-материальные ценности, принятые работы и услуги;

· за услуги по доставке товарно-материальных ценностей;

· за услуги по переработке материалов Вашего предприятия сторонними организациями.

В задолженность поставщикам и подрядчикам включается также и налог на добавленную стоимость. Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы».

Если условия договоров поставки или подряда предусматривают авансовые платежи (предварительную оплату), то сумма авансов, выдаваемых поставщикам и подрядчикам, отражается на счете 60 субсчет «Расчеты по авансам выданным», который имеет следующую структуру:

Основные проводки по счету 60 «Расчеты с поставщиками и подрядчиками»:

12.Понятие, классификация и оценка ОС

Учет ОС

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе ОС учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты ОС; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). К основным средствам относится земля, объекты природопользования, здания и сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства и т.п.

При принятии к бухгалтерскому учету активов в качестве ОС необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта ОС приносит доход организации. Для отдельных групп ОС срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта. Учет ОС регламентируется «Положением по бухгалтерскому учету ОС», утв. приказом Минфина РФ от 30.03.2001 г. № 26н (ПБУ 6/01 с изм. и доп.), а также Методическими указаниями по бухгалтерскому учету ОС, утвержденными приказом Минфина РФ от 13.10.2003 г. № 91. Классификация ОС производится в соответствии с Общероссийским классификатором основных фондов, утв. постановлением Госстандарта РФ от 26.12.94г № 359 и Классификацией ОС, включаемых в амортизационные группы, утв. Постановлением Правительства от 01.01.2002 г. №1.

Классификация и оценка объектов ОС. По видам ОС организации подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие ОС. По принадлежности ОС подразделяются на собственные и арендуемые, а по признаку использования — на находящиеся в эксплуатации (действующие), в реконструкции и техническом перевооружении, в запасе (резерве), на консервации. Эта группировка обеспечивает правильное начисление амортизации. ОС принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление ОС являются:

· суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

· суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением ОС;

· регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект ОС;

· таможенные пошлины;

· невозмещаемые налоги, уплачиваемые в связи с приобретением объекта ОС;

· вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект ОС;

· начисленные до принятия объекта ОС к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта;

· иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта ОС.

Первоначальной стоимостью ОС, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью ОС, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Первоначальной стоимостью ОС, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость ОС, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты ОС.

Оценка объекта ОС, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету.

Первоначальной стоимостью для объектов ОС считается:

· для зданий и сооружений при подрядном способе их строительства — сметная стоимость объекта, при строительстве хозяйственным способом — фактическая себестоимость их возведения;

· для оборудования — величина затрат на приобретение, включая расходы на доставку, монтаж, установку и т.п.;

· для объектов ОС, поступивших безвозмездно — их стоимость по данным бухгалтерского учета передающей стороны, с добавлением в необходимых случаях затрат на доставку и установку объекта;

· для ОС, бывших в эксплуатации и приобретенных за плату — фактические затраты на приобретение, доставку и установку.

13.Учет наличия и движения ОС

Поступление ОС оформляется актом типовой ф. № ОС–1. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех предприятия по месту эксплуатации. Акт приемки и передачи ОС составляется двумя сторонами–принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления. Бухгалтерия оформляет его бухгалтерской записью, т.е. указывает корреспонденцию счетов на первоначальную стоимость и на сумму износа. Учет ОС организуют так, чтобы можно было установить наличие ОС по каждой классификационной группе и отдельно по каждому объекту, местам нахождения и источникам их приобретения. Это обеспечивается аналитическим учетом ОС на карточках, открываемых для каждого инвентарного объекта, и синтетическим учетом в целом по счету 01 “ОС” . Установлено несколько типовых форм таких карточек: ф. № ОС–6–для зданий и сооружений; ф. № ОС–7–для машин, оборудования, производственного и хозяйственного инвентаря; ф. № ОС–В–для животных и многолетних насаждений; ф. № ОС–9–для группового учета ОС. В целях сокращения трудоемкости учетных работ по усмотрению министерств и ведомств предприятиям, имеющим небольшое количество ОС, разрешается их по объектный учет вести в инвентарной книге типовой ф. № ОС–11. Записи в книге производятся в разрезе классификационных групп (видов ОС и по местам их нахождения.

Заполняются инвентарные карточки и инвентарные книги на основе первичных документов–актов (ОС–6–ОС–9) , технических паспортов и прочей документации. Затем инвентарные карточки регистрируются в специальных описях типовой ф. № ОС–Ю, записи в которые производятся по классификационным группам ОС (фондов) .

Зарегистрированные в описи карточки помешают в картотеку ОС. В картотеке их группируют по отраслевым классификационным группам, а внутри групп – по местам нахождения, эксплуатации и по видам. Карточки недействующих ОС группируют отдельно.

Выбытие ОС оформляют актом и отражают в инвентарной карточке, а затем ее изымают из картотеки.

Переоцененные объекты ОС записываются по восстановительной стоимости в разделе карточки “Реконструкция, модернизация”. Сумма износа, установленная при переоценке, указывается в соответствующем разделе карточки (см. тип. ф. № ОС–7). Перемещение ОС из одного цеха и участка в другие в пределах предприятия осуществляется по распоряжению соответствующего отдела предприятия (главного механика, главного технолога и т.д.) и оформляется накладной (ф. № ОС–2) . Накладная выписывается в двух экземплярах при передаче ОС из запаса в эксплуатацию и из цеха в цех, отдел и т.д. Бухгалтерия на основании первого экземпляра осуществляет запись в инвентарной карточке и перекладывает ее по месту нового нахождения, эксплуатации. Сдатчик на основании 2–ого экземпляра накладной отмечает в инвентарном списке о выбытии объекта.

Причинами выбытия ОС из предприятия могут быть: ликвидация инвентарного объекта полностью при разборке или демонтаже в силу ветхости и износа, а также уничтожения при стихийных бедствиях и т.д. ; ликвидация части инвентарного объекта в связи с перестраиванием, переоборудованием, модернизацией; передача ОС другим предприятиям; недостача ОС. На каждом предприятии создается постоянно действующая комиссия.

Ликвидацию объектов (слом, разборку, демонтаж) комиссия оформляет актом о ликвидации ОС. На основании акта, утвержденного руководителем предприятия, бухгалтерия отмечает в инвентарной карточке и в описи инвентарных карточек дату выбытия объекта и номер акта о ликвидации.

Акт является основанием для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов, металлолома и т.п. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в акте. Бухгалтерия обрабатывает этот акт с выявлением результатов от ликвидации объекта. ОС передаются другим предприятиям безвозмездно по распоряжению вышестоящей организации по первоначальной стоимости с одновременной передачей сумм начисленного износа на полное восстановление. Передачу оформляют актом приемки–передачи ОС (ф. № ОС–1). На основании акта осуществляют запись о выбытии в инвентарной карточке переданного объекта и отметку в описи инвентарных карт.

СИНТЕТИЧЕСКИЙ УЧЕТ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОС

Синтетический учет наличия и движения ОС, принадлежащих предприятию на правах собственности, осуществляется на следующих счетах: 01 «ОС» (активный); 02«Амортизация ОС» (пассивный); 91 «Прочие доходы и расходы» (активно-пассивный).

Счет 01 «ОС» предназначен для получения информации о наличии и движении принадлежащих организации на правах собственности ОС, находящихся в эксплуатации, запасе, на консервации или сданных в текущую аренду. Стоимость ОС, поступивших в качестве вклада в УК, оформляют бухгалтерскими записями: Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» Дебет счета 01 «ОС» Кредит счета 08 «Вложения во внеоборотные активы»

ОС, приобретенные за плату у других организаций и лиц, а также созданные в самой организации, отражают по дебету счета 01 «ОС» и кредиту счета 08 «Вложения вовнеоборотные активы».

При выбытии ОС накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости. При этом дебетуют счет 02 «Амортизация ОС» и кредитуют счет 01 «ОС».

При выбытии ОС вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 «ОС» в дебет счета 91 «Прочие доходы и расходы». Кроме того, по дебету счета 91 отражают все расходы, связанные с выбытием ОС, а по кредиту - все поступления, связанные с выбытием ОС (выручка от продажи объектов, стоимость материалов, лома, утиля, полученных при ликвидации объектов, и др.).

Таким образом, на счете 91 «Прочие доходы и расходы» формируется финансовый результат от выбытия ОС. Ежемесячно этот финансовый результат списывается со счета 91 на счет 99 «Прибыли и убытки».При продаже ОС их продажную стоимость отражают по дебету счета 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и кредиту счета 91 «Прочие доходы и расходы». Одновременно остаточную стоимость ОС списывают с кредита счета 01 «ОС» в дебет счета 91, а сумму амортизации по проданным основным средствам — в дебет счета 02 «Амортизация ОС» и кредит счета 01. В дебет счета 91 списывают также НДС по основным средствам (с кредита счета 68 «Расчеты по налогам и сборам») и расходы по продаже ОС с кредита счетов 23 «Вспомогательные производства» и др. При безвозмездной передаче ОС их остаточную стоимость списывают с кредита счета 01 «ОС» в дебет счета 91 «Прочие доходы и расходы», а сумму амортизации ~ с кредита счета 01 в дебет счета 02 «Амортизация ОС». Расходы по демонтажу, упаковке, транспортировке и др. по безвозмездно передаваемым объектам отражают по дебету счета 91 с кредита соответствующих расчетных и других счетов. Финансовый результат от безвозмездной передачи ОС списывают со счета 91 на счет 99 «Прибыли и убытки». ОС, переданные в счет вклада в УК (фонд) других организаций и в счет вклада в общее имущество по договору простого товарищества, списывают по остаточной стоимости в дебет счета 58 «Финансовые вложения» с кредита счета 01 «ОС», а сумму амортизации по передан-ным основным средствам — с кредита счета 01 в дебет счета 02 «Амортизация ОС». Дополнительные расходы, связанные с передачей ОС, списывают в дебет счета 91 с кредита соответствующих счетов.

Разница между согласованной оценкой вклада (которая должна быть отражена по счету 58) и остаточной стоимостью ОС, переданных в счет вклада в УК организации, отражается на счете 91 «Прочие доходы и расходы» в качестве операционного дохода или расхода. При этом если согласованная оценка превышает остаточную стоимость ОС, то на сумму разницы дебетуют счет 5 8 и кредитуют счет 91. Если согласованная оценка ниже остаточной стоимости, то разницу отражают по дебету счета 91 и кредиту счета 58.

Вместо двух записей по списанию остаточной стоимости ОС, переданных в счет вклада в УК других организаций, можно составить одну запись: Дебет счета 58 — на согласованную стоимость; Кредит счета 01--на остаточную стоимость; Кредит счета 91 -на превышение согласованной стоимости над остаточной; Дебет счета 91 - на превышение остаточной стоимости над согласованной. ОС, внесенные по договору простого товарищества, оценивают по балансовой стоимости на дату вступления договора в силу.

По окончании отчетного периода (месяца, квартала) определяют разность между дебетовыми и кредитовыми оборотами по каждому субсчету счета 91 «Прочие доходы и расходы» и списывают ее на счет 99 «Прибыли и убытки». Превышение дебетового оборота над кредитовым отражают по дебету счета 99 и кредиту счета 91, а превышение кредитового оборота над дебетовым — по дебету счета 91 и кредиту счета 99.

Выявленные по инвентаризации неучтенные ОС подлежат оприходованию по дебету счета 01 «ОС» с кредита счета 91 «Прочие доходы и расходы» с последующим установлением причин возникновения излишка и виновных лиц (у бюджетных организаций излишки относят на увеличение финансирования или фондов).

14.Учет амортизации ОС

В соответствии с ПБУ 6/01 стоимость объектов ОС погашается посредством начисления амортизации, если иное не установлено Положением. Амортизация объектов ОС производится одним из следующих способов начисления амортизационных начислений: линейный; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Один из способов применяется к группе однородных объектов ОС в течение всего срока их полезного использования. Срок полезного использования объекта ОС определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта ОС при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя:

-из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения;

-ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы всех планово предупредительных видов ремонта;

-нормативно-правовых и других ограничений использования объекта (например, срок аренды).

Объекты ОС стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и другие издания разрешается списывать на затраты на производство (расходы на продажу) по мере их отпуска в производство или эксплуатацию. Годовая сумма начисления амортизационных отчислений определяется:

при линейном способе — исходя из первоначальной стоимости объекта ОС и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

при способе уменьшаемого остатка — исходя из остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ;

при способе списания стоимости по сумме чисел лет срока полезного использования ~ исходя из первоначальной стоимости объекта ОС и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта;

при способе списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта ОС и предполагаемого объема продукции (работ) за весь срок полезного использования объекта ОС.

В течение отчетного года амортизационные отчисления по объектам ОС начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. Амортизационные отчисления по объекту ОС начинаются с 1 -го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. В отечественной практике применяется в основном линейный способ начисления. Для учета амортизации ОС используют пассивный счет 02 «Амортизация ОС». Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов ОС. Начисленную сумму по собственным основным средствам производственного назначения отражают по дебету счетов издержек производства и обращения (23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и др.) и кредиту счета 02 «Амортизация ОС». По основным средствам, сданным в текущую аренду, сумма амортизации отражается по дебету учета 91 «Прочие доходы и расходы» и кредиту счета 02 (если арендная плата формирует операционные доходы

15.Понятие, классификация и оценка НМА

Классификация НМА

К нематериальным активам относятся:

· исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения;

· исключительные авторские права на программы для ЭВМ и базы данных;

· исключительные права владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

· имущественное право автора или иного правообладателя на топологии интегральных микросхем;

· деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

Можно выделить следующие виды НМА:

· объекты интеллектуальной собственности;

· отложенные затраты;

· деловая репутация организации.

Отложенные затраты — организационные расходы

Организационные расходы состоят из затрат по оплате услуг консультантов, по подготовке документации, регистрационных сборов и других расходов организации в период ее создания до момента регистрации. В состав организационных расходов, включаемых в состав НМА, входят расходы, связанные с образованием юридического лица и признанные в соответствии с учредительными документами вкладом участников (учредителей) в УК.

Расходы организации, связанные с необходимостью переоформления учредительных и иных документов (расширение организации, изменение видов деятельности, представление образцов подписей должностных лиц и др.), изготовление новых штампов, печатей и т.п., включается в состав общехозяйственных расходов организации. Организации, изменяющие организационно-правовую форму, указанные расходы производят за счет прибыли, остающейся в их распоряжении.

Деловая репутация организации — разница между стоимостью фирмы как единого целостного имущественно — финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этой фирмы. В бухгалтерском учете деловая репутация отражается только при совершении сделок купли-продажи предприятия. При этом деловая репутация может быть положительной или отрицательной.

Помимо этого отнести тот или иной объект к нематериальным активам (далее — НМА) можно только при одновременном выполнении следующих условий:

· объект НМА должен использоваться предприятием более 12 месяцев в производственных целях либо для управленческих нужд;

· объект НМА не имеет материально-вещественную структуру, но в тоже время необходимо, чтобы данный объект можно было идентифицировать. Т.е. у предприятия должны быть в наличие документы, подтверждающие существование самого актива и исключительного права на результаты интеллектуальной деятельности (патенты, свидетельства и т.д.);

· отсутствие намерений организации в дальнейшем перепродать;

· использование объекта НМА должно приносить предприятию прибыль.

Оценка НМА. Оценка НМА производится в зависимости от источников приобретения, вида активов, их роли в производственно-хозяйственной деятельности предприятия:

· внесенные в качестве вкладов в УК — по договоренности учредителей предприятия;

· приобретенные за плату у других организаций и лиц — исходя из фактических затрат на приобретение и приведение в состояние готовности;

· полученные у других предприятий и лиц безвозмездно — по цене оприходования, устанавливаемой независимым экспертом;

· создание собственными силами- по фактическим затрат на создание;

· поступление по договорам, предусматривающим исполнение обязательств в неденежной форме - по стоимости имущества, переданного взамен. А стоимость этого имущества соответствует цене, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных товаров (ценностей).

16.Учет поступления и создания НМА.

В соответствии с особенностями НМА в документах по их поступлению и выбытию должна быть дана их характеристика, указаны порядок и срок использования, первоначальная стоимость, норма амортизации, дата ввода и вывода из эксплуатации и некоторые другие реквизиты.

Основными видами поступлений НМА являются:

· приобретение;

· создание своими силами или с привлечением сторонних исполнителей на договорной основе;

· приобретение на условиях обмена;

· поступление в счет вклада в УК организации;

· безвозмездное поступление;

· поступление НМА для осуществления совместной деятельности.

Расходы по приобретению и созданию НМА относятся к долгосрочным инвестициям и отражаются по дебету счета 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение НМА» с кредита расчетных, материальных и других счетов. После принятия на учет приобретенных или созданных НМА они отражаются по дебету счета 04 «НМА» с кредита счета 08.

Поступление НМА в порядке бартера ( обмена) также первоначально отражают на счете 08 в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» или 76 «Расчеты с разными дебиторами и кредиторами» с последующим отражением по дебету счета 04 с кредита счета 08. Переданные в порядке бартера имущественные объекты списываются с кредита соответствующих счетов ( 01, 10, 40 и др.) в дебет счета 91 «Прочие доходы и расходы».

НМА, внесенные учредителями или участниками в счет их вкладов в УК организации ( по согласованной стоимости), отражаются по дебету счета 08 «Вложения во внеоборотные активы» субсчет 08-5 «Приобретение НМА» в корреспонденции с кредитом счета 75 «Расчеты с учредителями». Затем отражается проводка дебет 04 и кредит 08.

Принятие к учету НМА, полученных от других организаций безвозмездно, отражается изначально по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов», затем в момент ввода в эксплуатацию производится запись по дебету 04 и кредиту 08.

17.Учет амортизации НМА

Амортизация - это постепенное перенесение стоимости НМА на себестоимость продукции, (работ, услуг). Начисление амортизации по НМА предприятие может производить в соответствии с учетной политикой одним из следующих способов:• линейным способом;• способом уменьшаемого остатка; способом списания стоимости пропорционально объему продукции (работ). Линейный способ состоит в определении годовой суммы начисления амортизационных отчислений исходя из первоначальной стоимости актива и нормы амортизации, исчисленной исходя из срока полезного использования данного объекта. При использовании линейного метода месячная норма амортизации для каждого объекта определяется по формуле: К = (1/n) * 100 %, где К – норма амортизации в % к первоначальной стоимости; n – срок полезного использования.. При использовании способа уменьшаемого остатка годовая сумма начисления амортизационных отчислений по нематериальному активу (группе активов) определяется исходя из остаточной стоимости актива на начало отчетного года и нормы амортизации, исчисленной исходя из срока его полезного использования. Начисление амортизации способом списания стоимости пропорционально объему продукции (работ) на объекты НМА производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости НМА и предполагаемого объема продукции за весь срок полезного использования НМА. Срок полезного использования НМА предприятие определяет исходя из:

• предполагаемого срока службы объектов, который, как правило, равняется времени, в течение которого они должны приносить доход;

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации;

• количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования объекта;

• в расчете на 20 лет (но не более срока деятельности организации) - по нематериальным активам, по которым срок полезного использования документально не установлен, а также организационным расходам и деловой репутации. Обязательным условием того, чтобы НМА амортизировались с отнесением сумм амортизации на себестоимость производства продукции (работ, услуг), является их использование в данном процессе. Приостановление начисления амортизации допускается только в случае приостановки деятельности всего предприятия по причине его консервации. Амортизационные отчисления по объекту НМА начинаются с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету. Организационные расходы и положительная деловая репутация переносят свою стоимость (амортизируются) на затраты равномерно ежемесячно в размере, определенном по выбранному способу начисления амортизации, в течение 20 лет (но не более срока действия предприятия). Отрицательная деловая репутация списывается: Дт 98 - Кт 91-1 - на сумму скидки. Амортизационные отчисления прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости нематериального актива или списания его с баланса.

18.МПЗ, их классификация, оценка, задача учета.

В бухгалтерском учете в качестве МПЗ принимаются активы:

а) используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

б) предназначенные для продажи (готовая продукция и товары);

в) используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Основная часть МПЗ используется в качестве предметов труда и производственном процессе. Они целиком потребляются в каждом производственном цикле и полностью пере носят свою стоимость на стоимость производимой продукции.

Основными задачами учета МПЗ являются контроль за сохранностью материальных ресурсов, соответствием складских запасов нормативам, за выполнением планов снабжения материалами; выявление фактических затрат, связанных с заготовкой материалов; контроль за соблюдением норм производственного потребления; правильное распределение стоимости израсходованных в производстве материалов по объектам калькуляции; рациональная оценка производственных запасов.

Классификация материалов. В зависимости от той роли, которую играют разнообразные производственные запасы в процесс е производства, их подразделяют на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, отходы (возвратные), топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности.

Сырье и основные материалы - предметы труда, из которых изготовляют продукт и которые образуют материальную (вещественную) основу продукта. Сырьем называют продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами - продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (специи в колбасном производстве, смазочные, обтирочные материалы и др.).

Следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции.

Покупные полуфабрикаты - сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, т.е. составляют их материальную основу.

Возвратные отходы производства - остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и др.).

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы - предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Инвентарь и хозяйственные принадлежности - это часть МПЗ организации, используемая в качестве средств труда в течение не более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев (инвентарь, инструменты и др.).

Кроме того, материалы классифицируют по техническим свойствам и делят на группы: черные и цветные металлы, прокат, трубы и др.

Указанные классификации производственных запасов используют для построения синтетического и аналитического учета, а также составления статистического отчета об остатках, поступлении и расходе сырья и материалов в производственно-эксплуатационной деятельности.

Для учета МПЗ применяют следующие синтетические счета:

10 «Материалы»; 11 «Животные на выращивании и откорме»; 14 «Резервы под снижение стоимости материальных ценностей»; 15 «Заготовление и приобретение материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 41 «Товары»; 43 «Готовая продукция»; забалансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию», «Специальная оснастка, переданная в эксплуатацию».

Как уже указывалось, к счету «Материалы» могут быть открыты следующие субсчета:

1 «Сырье и материалы»;

2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

3 «Топливо»;

4 «Тара и тарные материалы»;

5 «Запасные части»;

6 «Прочие материалы»;

7 «Материалы, переданные в переработку на сторону»;

8 «Строительные материалы»;

9 «Инвентарь и Хозяйственные принадлежности» и др.;

10 «Специальная оснастка и специальная одежда на складе»;

11 «Специальная Оснастка и специальная одежда в эксплуатации».

Внутри каждой из перечисленных групп материальные ценности разделяются на виды, сорта, марки, типоразмеры. Каждому наименованию, сорту, размеру присваивают краткое числовое обозначение (номенклатурный номер) и записывают их в специальный реестр, который называют номенклатурой-ценником, где указывают также твердую учетную цену и единицу измерения материалов.

Оценка МПЗ. МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью МПЗ, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость материально- производственных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов, начисленных процентов по заемным средствам, привлекаемым для приобретения запасов (до их принятия к учету), наценки (надбавки), комиссионного вознаграждения, уплаченного снабженческим, внешнеэкономическим организациям, таможенных пошлин, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного

При синтетическом учете материальных ценностей по фактической себестоимости отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.

При синтетическом учете материальных ценностей по учетным ценам отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 «Отклонение в стоимости материальных ценностей».

Определение фактической себестоимости материальных ресурсов, списываемых на производство, разрешается производить следующими методами оценки запасов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• по себестоимости первых по времени закупок (метод ФИФО);

По себестоимости каждой единицы оценивают МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие.

Средняя себестоимость определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в течение месяца.

При методе ФИФО применяют правило: первая партия на приход - первая в расход. Это означает, что независимо от того, какая партия материалов отпущена в производство, сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д. в порядке очередности, пока не будет получен общий расход материалов за месяц.