| Похожие рефераты | Скачать .docx |

Курсовая работа: Дослідження питань обліку розрахунків з постачальниками і підрядниками

РЕФЕРАТ

Курсова робота «Дослідження питань обліку розрахунків з постачальниками і підрядниками» вміщує 40 сторінок тексту, 7 таблиць, 4 рисунки, 29 використаних джерел та 2 додатки.

В роботі розглянуто теоретичні аспекти обліку процесу постачання, договірно – правові відносини, які виникають з приводу цього процесу, облік процесу постачання та транспортно – заготівельних витрат, а також описані нестачі при отриманні товарно – матеріальних цінностей і їх облік. Також у даній роботі наведений перелік первинних документів, якими оформляється надходження виробничих запасів та описується удосконалення обліку розрахунків з постачальниками і підрядниками за допомогою типової конфігурації програми «1С: Бухгалтерія 7.7».

ЗМІСТ

ВСТУП

1. ТЕОРЕТИЧНІ АСПЕКТИ ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ І ПІДРЯДНИКАМИ

1.1 Теоретичні аспекти обліку процесу постачання

1.2 Договірно-правові відносини між покупцями та постачальниками і підрядниками

2. ОСНОВНІ АСПЕКТИ ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ І ПІДРЯДНИКАМИ

2.1 Документальне оформлення операцій з постачальниками і підрядниками

2.2 Облік процесу постачання

2.3 Облік транспортно-заготівельних витрат

2.4 Нестачі при отриманні ТМЦ і їх облік

3. УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ І ПІДРЯДНИКАМИ В УМОВАХ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

ВИСНОВКИ

ПЕРЕЛІК ПОСИЛАНЬ

ДОДАТОК А - ДОГОВІР ПОСТАВКИ ПРОДУКЦІЇ

ДОДАТОК Б - НАКЛАДНА

Вступ

Предметом дослідження курсової роботи є різноманітні постачальники і підрядники, з якими підприємство взаємодіє при закупівлі товарно – матеріальних цінностей, отриманні послуг та відповідних будівельно – монтажних робіт, необхідних для здійснення підприємством своєї фінансово господарської діяльності.

Метою роботи є розкриття економічної сутності і змісту розрахунків з постачальниками і підрядниками, особливостей договірно-правових відносини між покупцями та постачальниками і підрядниками, а також документального оформлення операцій з постачальниками і підрядниками та удосконалення обліку розрахунків з контрагентами в умовах функціонування інформаційних систем.

Завдання роботи полягає у розкритті теоретичних аспектів обліку процесу постачання, договірно – правових відносин між покупцями та постачальниками і підрядниками, деталізованому розкритті документального оформлення операцій з постачальниками і підрядниками, обліку процесу постачання та транспортно – заготівельних витрат, обліку нестач при отриманні товарно – матеріальних цінностей та характеристиці удосконалення обліку розрахунків з постачальниками і підрядниками в умовах інформаційних технологій.

Об’єктом дослідження є АТЗТ «Херсонська кондитерська фабрика»

Актуальність курсової роботи полягає у тому, що сьогодні бухгалтер сам вирішує питання стосовно норм амортизації матеріальних і нематеріальних активів, питання про те, які платежі відносити на даний звітний період, а які капіталізувати (включити у витрати майбутніх періодів або віднести на незавершене виробництво), як списувати прострочену дебіторську заборгованість тощо. Все це можна застосувати й до обліку розрахунків з постачальниками і підрядниками.

Таким чином, сьогодні немає чіткого шаблону, в який бухгалтер міг би підставляти потрібні суми. Відображаючи ту чи іншу операцію, бухгалтер аналізує її економічний зміст, від чого залежить визнання і відображення її у звітності.

1. Теоретичні аспекти обліку РОЗРАХУНКІВ З постачаЛЬНИКАМИ І ПІДРЯДНИКАМИ

1.1 Теоретичні аспекти обліку процесу постачання

Згідно ст. 3 Закону України «Про бухгалтерський облік та фінансову звітніст ь в Україні» метою ведення бухгалтерського обліку і складання фінансової звітності є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства.

Розкриваючи поняття процесів промислових підприємств, Н.С. Пушкар вважає за необхідне дати визначення цього терміна, оскільки в літературі з бухгалтерського обліку до цього часу не зверталася увага на такі «дрібниці», а тому не зовсім зрозуміло що саме слід вважати процесом у виробничій діяльності.

Процесом (лат. «processus» – проходження, просування) називається послідовна закономірна зміна певного явища та перехід від одного явища до іншого. Іншими словами, господарська діяльність породжує закономірну і послідовну зміну процесів:

1) придбання факторів виробництва – постачання;

2) їх трансформацію у готовий продукт (роботи чи послуги) – виробництво;

3) продаж готової продукції – збут;

4) розширення чи модернізацію матеріально-технічної бази – інвестування.

Процес постачання полягає в тому, що підприємство укладає договори з постачальниками на необхідні йому фактори виробництва, організовує доставку та складування виробничих запасів, перераховує гроші постачальникам за отримані матеріали. Під час цього процесу відбувається зміна активу з форми грошей на форму майна, призначеного для виробництва продукції.

Фінансовий облік процесів повинен організовуватися у порядку, визначеному обліковою політикою підприємства. У свою чергу облікова політика формується не тільки на основі національних стандартів бухгалтерського обліку, а й з урахуванням організаційної структури підприємства та вимог менеджерів щодо повної та релевантної інформації для аналізу досягнутих результатів роботи в розрізі кожного з процесів господарської діяльності [19].

Виділення окремих процесів господарської діяльності підприємства ґрунтується на ідеях сучасного менеджменту – групування ділових операцій за їх основними характеристиками в розрізі управлінських структур (повноваження та вартість утримання яких різні) з метою економії трансакційних витрат, як їх назвав Р. Коуз (за роботи з аналізу трансакційних витрат він отримав Нобелівську премію в 1991 p.).

Підприємство з виробництва продукції, робіт чи послуг є складною системою, під якою розуміють сукупність окремих елементів, котрі знаходяться у взаємодії та зв'язках між собою і утворюють єдність та цільність. Підприємство як система характеризується двома основними характеристиками:

– динамізмом, зміною у часі самої системи та її стану;

– інформативністю процесів та явищ, які відбуваються у ньому.

Система може бути ідентифікована лише тоді, коли вона виділяється з середовища, має внутрішні та зовнішні характеристики.

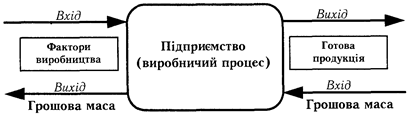

Підприємство можна розглядати як систему, призначену для трансформування факторів виробництва (техніка, сировина і матеріали, жива праця, капітал) у готову продукцію, тому його модель має таку форму (рис. 1).

Рис. 1. Модель діючого підприємства

На рис. 1 показано, що першим процесом, без якого неможливий виробничий процес, є постачання, основне завдання якого полягає в забезпеченні потреб виробничого процесу в різноманітних факторах виробництва – сировині, матеріалах, паливі, тарі, запасних частинах, малоцінних та швидкозношуваних предметах, основних засобах (будівлях, спорудах, транспортних засобах, машинах, верстатах, устаткуванні), живій робочій силі (робітники, управлінці, службовці), капіталі (інвестиції, гроші) та інших ресурсах. На виході з системи знаходиться готова продукція, яка призначена для збуту споживачам. Від споживачів продукції на підприємство надходять гроші, а виходять – при оплаті постачальникам факторів виробництва.

Важливо підкреслити, що для здійснення процесу постачання необхідні фінансові ресурси (гроші), які підприємство отримує лише після збуту продукції покупцям. Крім цього необхідно забезпечити безперебійність усіх процесів – постачання, виробництва і збуту. Якщо готова продукція не буде швидко реалізована, то підприємство не зможе закупити необхідні фактори виробництва, що ускладнить кругообіг капіталу. Несвоєчасне забезпечення потреб виробничого процесу призведе до зменшення випуску продукції, обсягу реалізації і виручки.

Отже, у фінансовому обліку потрібно відображати інформацію про кожний із процесів кругообігу капіталу і визначити їх ефективність, яка розраховується через отримання економічних показників у системі бухгалтерських рахунків.

Отримання достатньої грошової маси для розширеного виробництва пов'язане з багатьма факторами кращого використання існуючого потенціалу:

– модернізація виробництва (сучасна техніка, високі технології, автоматизація, роботизація);

– сучасні технології виробництва;

– організація виробництва на основі досягнень науки;

– організація праці, спрямована на підвищення продуктивності;

– раціональне використання матеріальних ресурсів та перехід на нові конструкційні матеріали;

– використання відходів виробництва;

– організація управління на основі досягнень науково-технічного прогресу;

– інші напрями, що призводять до зниження собівартості продукції.

Серед цих факторів значне місце посідає раціональна організація матеріально-технічного постачання, яке забезпечує укладання договорів на поставку ресурсів, доставку їх на склади, розміщення і зберігання, доставку на робочі місця.

1.2 Договірно – правові відносини між покупцями та постачальниками і підрядниками

Робота відділу постачання значною мірою визначається зовнішніми факторами, зокрема пошуками постачальників у зовнішньому середовищі.

Процес постачання в широкому розумінні означає загальне керівництво постачальницькою діяльністю, здійснення якої покладено на спеціалізований відділ. Завданням відділу постачання є визначення рівня витрат на організацію постачання, здійснення політики щодо постачальників, укладання договорів тощо. У вузькому розумінні під управлінням постачання розуміють процес планування і щоденного керівництва забезпеченням поставок для виробничих і невиробничих потреб.

Відділ постачання відбирає з масиву постачальників таких, що забезпечують якісні матеріальні ресурси за прийнятним рівнем цін на матеріали, вузли, устаткування, економічно вигідні товарні партії, регулярність поставок. Особлива увага звертається на умови розрахунків та доставку найбільш економічним способом з метою зниження транспортних та складських витрат.

Потрібно враховувати, що рішення з постачання приймаються в умовах, коли часто змінюються як зовнішні фактори господарювання (економічні, політичні, соціальні, культурні, технічні, законодавчі, юридичні, ринок, кон'юнктура, пропозиція), так і внутрішні (план постачання і завдання, зв'язки підприємства, взаємовідносини з іншими відділами, зміна асортименту), що породжує певні проблеми та обмеження.

Можливості й потреби постачання створюються та реалізуються як результат дії внутрішніх та зовнішніх факторів, котрі змінюються з різною інтенсивністю і впливають на ефективність роботи відділу постачання.

Планування постачальницьких операцій передбачає збір вхідної інформації та її аналіз:

– визначення ключових факторів економічної ситуації;

– підбір вхідної інформації, що стосується постачальників – виробників матеріалів, напівфабрикатів, комплектуючих виробів, палива, енергії, запасних частин тощо на основі бюлетенів, довідників, преси, прайс-листів;

– аналіз інформації (аналіз роботи відділу, аналіз плану, аналіз постачальників, аналіз витрат, аналіз ризику);

– формування плану на майбутній період (специфічні завдання, вироблення альтернативного плану на випадок непередбачених ситуацій, шляхи досягнення цілей, організаційні заходи, тактика дій, методи перевірки плану) [19].

Для реалізації плану постачання належну увагу треба приділити питанням навчання персоналу та підвищення його кваліфікації. Персонал повинен знати властивості матеріалів та їх техніко-економічні характеристики, логістику, способи доставки, ціноутворення, склад транспортно-заготівельних витрат, складське господарство, формування собівартості заготовок та інші питання.

Тільки грамотні спеціалісти можуть оптимізувати собівартість закупівельних матеріально-технічних ресурсів шляхом вибору вигідного постачальника і методів доставки.

Досить відповідальним етапом роботи відділу постачання є укладання договорів поставки (Додаток А). Добре налагоджена система надходження, зберігання та відпуску матеріальних цінностей, правильне та своєчасне відображення їх руху в обліку має першочергове значення для забезпечення виробництва необхідними ресурсами.

Договірні відносини з поставки організовуються на підставі Положення про поставки продукції виробничо-технічного призначення, які були затверджені в СРСР і введені в дію з 1 липня 1981 p. [4]. Оскільки в Україні такі положення поки що не розроблені, чинним є названий документ. Ним передбачені правила приймання експедиторами матеріалів на залізничних станціях чи водних пристанях. Зокрема, при отриманні вантажів проводиться якісне та кількісне приймання в місцях доставки. При цьому експедитор повинен подати відповідальним за зберігання вантажу особам довіреність, у якій зазначається прізвище особи, уповноваженої прийняти вантаж, її паспортні дані, найменування вантажів, їх кількість у натуральному вираженні. Довіреність підписує керівник організації і завіряє печаткою.

При отриманні вантажу необхідно впевнитись, що вагони чи контейнери опломбовані, на них немає слідів крадіжок, тара без пошкоджень. Якщо виявляються будь-які відхилення від встановлених вимог щодо цілісності місць упаковки чи тари, необхідно вимагати у місцях приймання (станція, порт, пристань, аеропорт) складання комерційного акту.

Кількісне і якісне приймання вантажів від місцевих постачальників здійснюється, як правило, на складі постачальника, якщо доставка проводиться транспортом покупця, або на складі покупця при транспортуванні вантажу постачальником. Доставка вантажу власним або найманим автотранспортом від складу місцевого постачальника або від залізничної станції до складу покупця оформляється товарно-транспортною накладною.

Експедитор повинен щоденно подавати звіт про отримання й доставку вантажів на склади з прикладанням до нього відповідних документів (товарно-транспортних накладних, рахунків постачальників, комерційних актів та ін.). На основі документів постачальників, які надходять у відділ постачання, здійснюється оперативний облік виконання договорів. Він ведеться у відомостях або книгах, де на кожний договір відкривається окремий листок або ведуться картки, в яких вказується номер і дата договору, найменування матеріальних цінностей, одиниця виміру, кількість продукції за договором поставки разом та з розбивкою за строками по кварталах і місяцях, фактичне надходження вантажу із зазначенням дати, номера і найменування документа.

Дані оперативного обліку використовуються для аналізу кількості та якості поставлених цінностей, виявлення відхилень від договорів та пред'явлення претензій.

Претензії потрібно оформляти письмово і негайно після встановлення фактів порушення договорів інформувати представників постачальника. Якщо письмове звернення не дає результатів, треба звертатися з позовною заявою до господарського суду.

Вантаж, що прибув на склад покупця, оформляється прибутковим ордером, якщо між фактичною наявністю цінностей і даними документів постачальника немає розходжень, а при розходженнях – акт приймання матеріалів.

Суму виявлених нестач матеріалів із вини окремих працівників потрібно віднести на винних осіб, а в окремих випадках матеріали щодо нестачі передаються в слідчі органи. У випадках, коли вантажі надходять без документів постачальників (невідфактуровані поставки), їх слід прийняти за якістю і кількістю в присутності комісії та скласти акт приймання в двох примірниках, з яких один треба відіслати вантажовідправнику з проханням вислати відповідний документ. До отримання документів постачальника такий вантаж приймається на відповідальне зберігання.

На відвантажені матеріальні цінності постачальники виписують рахунки, прикладають до них вантажні квитанції залізничного чи водного транспорту і висилають покупцям. Можуть також виписуватися інші документи, що характеризують товари (кипні карти, пакувальні ярлики), а на продовольчі товари – сертифікати якості, довідки аналізів, що характеризують якість товару.

Бухгалтерія веде оперативний контроль за вантажем, що надійшов, документами постачальника, їх оплатою та повнотою оприбуткування в журналі реєстрації документів і надходжень вантажів. Після оприбуткування вантажів на складах і здачі документів у бухгалтерію в журналі надходження вантажів записують дату надходження цінностей на склад, номер і дату звіту матеріально відповідальної особи.

Якщо документи на постачання цінностей надійшли від постачальника, а самі цінності не надходили, то вони вважаються «товарами в дорозі». В цьому випадку треба прийняти заходи щодо розшуку цінностей.

При прийманні цінностей безпосередньо на складі треба звертати увагу на можливі пошкодження тари й упаковки. Якщо такі пошкодження виявлені, то для подальшого приймання цінностей необхідно запросити представника влади на місцях (з товарного відділу, торгової інспекції, бюро товарних експертиз) і скласти акт на недостачу, яку засвідчують всі члени комісії.

Саме процедурні питання – оформлення договорів та дотримання правил приймання цінностей за якістю та кількістю – забезпечують доказовість при розгляді справ щодо майнових спорів між покупцями і постачальниками в господарському суді. Сторона, яка дотримується правил і має всі необхідні документи, виграє справу в суді.

2. Основні аспекти обліку розрахунків з постачальниками і підрядниками

2.1 Документальне оформлення операцій з постачальниками і підрядниками

Документальне оформлення надходження матеріальних, сировинних і паливних ресурсів, їх наявності та витрачання є досить складним процесом, адже структура документообігу повинна бути такою, щоб забезпечувати вчасне надходження необхідної інформації як для обліку, так і для контролю та оперативного управління рухом виробничих запасів.

Основні первинні документи, якими оформлюються операції з руху виробничих запасів, наведені в таблиці 5.

Інформація, яка знаходиться в прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку методом подвійного запису.

Крім того, для забезпечення своєчасного відображення господарських операцій в регістрах бухгалтерського обліку на підприємствах повинні бути чітко визначені терміни передачі первинних документів до бухгалтерії.

Таблиця 1 - Перелік форм первинних документів для обліку виробничих запасів

| № форми |

Назва форми |

| 1 |

2 |

| М-1 |

Журнал обліку вантажів, що надійшли |

| М-2, 2б |

Довіреність |

| М-2а |

Акт списання бланків довіреностей |

| М-3 |

Журнал реєстрації довіреностей. |

| М-4 |

Прибутковий ордер |

| М-5 |

Товарно-транспортна накладна |

| М-6 |

Товарно-транспортна накладна |

| М-7 |

Акт про приймання матеріалів |

| М-8, 8а |

Лімітно-забірна картка (на одне найменування матеріалу та багаторазовий відпуск) |

| М-9, 9а |

Лімітно-забірна картка (для багаторазового відпуску 2-5 найменувань матеріалів) |

| М-10, 10а |

Акт-вимога на заміну (додатковий відпуск) матеріалів |

| М-11 |

Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів |

| Продовження табл. 1 |

|

| 1 |

2 |

| М-12 |

Картка складського обліку матеріалів |

| М-13 |

Реєстр приймання-здачі документів |

| М-14 |

Відомість обліку залишків матеріалів на складі |

| М-15 |

Акт про приймання устаткування |

| М-15а |

Акт приймання-передачі устаткування до монтажу |

| М-16 |

Матеріальний ярлик |

| М-17 |

Акт про виявлені дефекти устаткування |

| М-18 |

Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу |

| М-19 |

Матеріальний звіт |

| М-20 |

Накладна на відпуск товарно-матеріальних цінностей (бланк суворої звітності) |

| М-21 |

Інвентаризаційний опис |

| М-22 |

Акт на списання матеріалів відкритого зберігання |

| М-23 |

Акт про витрату давальницьких матеріалів |

| М-26 |

Картка обліку устаткування для встановлення |

| М-28, 28а |

Лімітно-забірна картка (для будівельних організацій) |

Від правильності документального оформлення операцій з надходження виробничих запасів залежить правильне віднесення їх вартості на витрати виробництва, а також реальність оцінки незавершеного виробництва та його відображення у звітності.

У відповідності до виробничої програми і норм витрат підприємства визначають потребу у виробничих запасах. Вони можуть бути придбані, виготовлені власними силами, внесені до статутного капіталу, одержані безоплатно, придбані в результаті обміну тощо.

Перелік первинних документів, якими найчастіше оформлюється надходження виробничих запасів, наведений в таблиці 2.

Таблиця 2 - Первинні документи з надходження виробничих запасів

| № форми |

Назва форми |

Призначення документу |

| М-1 |

Журнал обліку надходження вантажів |

Застосовується для реєстрації транспортних документів, пов'язаних з отриманням вантажів з залізниць, водних шляхів та оприбуткуванням їх на склад підприємства. Призначений для контролю за надходженням та оприбуткуванням запасів та запису даних про оплату рахунку, відмову від акцепту тощо |

| М-2, 2б |

Довіреність |

Призначено для оформлення права окремої посадової особи виступати довіреною особою підприємства при отриманні запасів при номенклатурі одержуваних товарно-матеріальні цінностей у межах 6 найменувань доцільно використовувати форму М-2, при більшій кількості форму № М-26 |

| М-2а |

Акт списання бланків довіреностей |

Призначений для списання використаних бланків довіреностей |

| М-3 |

Журнал реєстрації довіреностей |

Застосовується для реєстрації виданих під розписку довіреній особі довіреностей. Всі сторінки журналу реєстрації довіреностей повинні бути пронумеровані, прошнуровані та скріплені печаткою і підписами керівника та головного бухгалтера підприємства |

| M-4 |

Прибутковий ордер |

Призначений для оприбуткування матеріалів, які надійшли на підприємство від постачальників або з переробки. Заповнюється при відсутності якісних та кількісних розбіжностей з документами постачальника, а також при оприбуткуванні запасів з переробки. Використовується для оперативного обліку на складах, аналітичного та синтетичного обліку надходження запасів |

| М-5, М-6 |

Товарно-транспортна накладна |

Призначена для обліку поставок запасів та розрахунків за їх перевезення автомобільним транспортом. Використовується для кількісного та якісного обліку запасів |

| М-7 |

Акт про приймання матеріалів |

Застосовується для оформлення приймання запасів, що мають кількісні та якісні розбіжності з даними супроводжуючих документів постачальника, а також при прийманні запасів, що надійшли без документів |

| М-13 |

Реєстр приймання-здачі документів |

Оформлюється приймання-передача первинних документів. Складається в одному примірнику матеріально відповідальною особою і передається до бухгалтерії підприємства разом з первинними документами і необхідними додатками |

| М-14 |

Відомість обліку залишків матеріалів на складі |

Складається на основі матеріальних звітів МВО і показує рух матеріальних цінностей на складі за день |

Надходження виробничих запасів оформлюється й іншими документами. Наприклад, супровідні документи постачальників (рахунок-фактура (ф. № 63), платіжна вимога-доручення (ф. № 0401040)) є підставою для кількісного та якісного приймання партії запасів, що надійшли, використовуються для розрахунків між постачальниками та покупцями за відвантажені (відпущені) запаси.

В умовах механізації обліку перевірені документи з надходження і витрачання виробничих запасів бухгалтер групує за видами і за допомогою супровідного ярлика передає на обчислювальну установку (ОУ) згідно із складеним графіком документообігу. Після обробки первинної інформації про надходження і витрачання виробничих запасів ОУ видають машинограми узагальнених даних по заготівлі запасів підприємством, по цінностях, які знаходяться в дорозі, по невідфактурованих поставках, з оплати платіжних вимог постачальників тощо. Машинограми використовуються для відповідних бухгалтерських записів по заготівлі та придбанню матеріалів і, крім того, відділом матеріально-технічного постачання і фінансовим відділом – для оперативного управління і контролю за надходженням цінностей і розрахунками з постачальниками.

2.2 Облік процесу постачання

Велике значення має оперативний контроль відділу матеріально-технічного забезпечення за наявністю матеріальних ресурсів на будь-яку дату для підтримки запасів в певних межах. З цією метою по кожному виду матеріальних цінностей в картках складського обліку зазначають нижній та верхній рівень (мінімум та максимум) запасів у натуральному вираженні. В картках комірник відображає рух матеріалів (їх надходження та витрачання) по кожній операції та виводить залишки. Для матеріалів, по яких залишки нижче мінімальних чи вище максимальних норм запасу, складаються сигнальні довідки і подаються до відділу матеріально-технічного постачання, фінансової служби, бухгалтерії та інших зацікавлених підрозділів та осіб.

Оприбуткування запасів на підприємствах відображають наступними проводками:

1. Запаси внесені засновниками підприємства до статутного капіталу:

Д-т pax. 20-28, К-т pax. 46 "Неоплачений капітал".

2. Оприбуткування запасів, що надійшли від постачальника:

Д-т pax. 20-28, К-т pax. 63 "Розрахунки з постачальниками та підрядниками".

3. Відображення витрат, пов'язаних з придбанням запасів:

Д-т pax. 20-28, К-т pax. 30 "Каса", 31 "Рахунки в банках".

4. Оприбуткування безоплатно отриманих запасів:

Д-т pax. 20-28, К-т pax. 719 "Інші доходи від операційної діяльності".

На придбані запаси, що надходять на підприємство, складається прибутковий ордер (ф. № М-4).

Приклад заповнення прибуткового ордеру наведено нижче (Рис.2).

| Номер документа |

Дата складання |

Код виду операції |

Склад |

Постачальник |

Кореспондуючий рахунок |

Номер супровідного документа |

||||||

| найменування |

код |

рахунок, субрахунок |

код аналітичного обліку |

|||||||||

| 12 |

22.08.200x |

Завод "Універсал" |

201 |

|||||||||

| Матеріальні цінності |

Одиниця виміру |

Кількість |

Ціна, грн. |

Сума, грн. |

Номер паспорта |

Порядковий номер запису за складською картотекою |

||||||

| Найменування, сорт, розмір, марка |

Номенклатурний номер |

код |

найменування |

за документом |

прийнято фактично |

|||||||

| Тканина вовняна |

20/007 |

пг/м |

300 |

300 |

45-00 |

13500 |

- |

28 |

||||

| Тканина шовкова |

201009 |

пг/м |

150 |

150 |

60-00 |

9000 |

- |

34 |

||||

Прийняв Ткачук Т.К.

Здав Шевченко Т.О.

Рис.2 Зразок прибуткового ордеру №2

У випадках, якщо виявляються розходження між фактичною наявністю і станом запасів, що надійшли, та даними супровідних документів, складається акт приймання матеріалів (ф. № М-7).

Прийом запасів матеріально відповідальною особою покупця здійснюється на підставі:

– товарно-транспортних накладних;

– накладних (Додаток Б);

– вантажних митних декларацій.

Прийняття запасів здійснюється за кількістю і якістю. Якщо фактична наявність товару, що надходить, співпадає за кількістю і якістю з даними супровідних документів, то матеріально відповідальна особа розписується в супровідних документах, ставить штамп і, таким чином, приймає товар під свою відповідальність. Якщо ж при прийнятті товарів за кількістю і якістю будуть виявлені відмінності з даними документів постачальника, то приймальна комісія (з участю представника покупця) повинна скласти акт про встановлення відмінностей в кількості чи невідповідності за якістю.

Облік процесу придбання виробничих запасів можна вести:

– за фактичною собівартістю;

– за купівельними цінами з виділенням транспортно-заготівельних витрат;

– за обліковими цінами з виділенням відхилень.

Розглянемо більш детально особливості наведених методів обліку запасів.

1. Облік запасів ведеться за фактичною собівартістю [9].

Нехай підприємство АТЗТ «Херсонська кондитерська фабрика» за травень 2008 року здійснило наступні господарські операції:

Таблиця 3 – Журнал господарських операцій підприємства АТЗТ «Херсонська кондитерська фабрика» за травень 2008 року

| оп. |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, грн. |

|

| Дебет |

Кредит |

|||

| 1 |

2 |

3 |

4 |

5 |

| 1 |

Придбано матеріали у постачальника |

20 "Виробничі запаси" |

63 "Розрахунки з постачальниками та підрядниками" |

500 |

| 2 |

Сплачено з поточного рахунку за перевезення матеріалів |

20 "Виробничі запаси" |

31 "Рахунки в банках" |

50 |

| 3 |

Відображено суму інших витрат, пов'язаних з придбанням матеріалів |

20 "Виробничі запаси" |

31 "Рахунки в банках", 63 "Розрахунки з постачальниками та підрядниками", 16 "Довгострокова дебіторська заборгованість", 685 "Розрахунки з іншими кредиторами" |

100 |

| 4 |

Відпущено матеріали у цех основного виробництва для виготовлення продукції |

23 "Виробництво" |

20 "Виробничі запаси" |

390 |

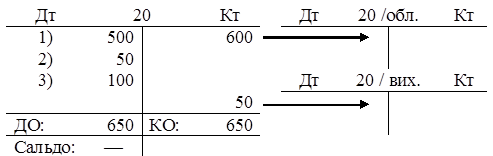

А тепер відобразимо схему рахунка 20 «Виробничі запаси»

| Дт |

20 "Виробничі запаси" |

Кт |

|||

| Сальдо |

- |

||||

| 1) |

500 |

4) |

390 |

||

| 2) |

50 |

||||

| 3) |

100 |

||||

| ДО: |

650 |

КО: |

390 |

||

| Сальдо: |

260 |

||||

Рис. 2. Схема рахунку 20 «Виробничі запаси»

Дебетовий оборот показує фактичну собівартість придбаних виробничих запасів (650 грн.). Кредитовий оборот – запаси, відпущені для виробничих потреб підприємства (390 грн.).

2. Облік запасів ведеться за купівельними цінами з виділенням транспортно-заготівельних витрат (ТЗВ).

ТЗВ обліковуються за двома варіантами:

– прямо включаються до собівартості придбаних запасів (якщо, звичайно, таке можливо);

– відображаються на окремому субрахунку рахунків обліку запасів і щомісячно розподіляються між залишками не реалізованих і проданих за місяць запасів. Сума ТЗВ, що належить до реалізованих товарів, щомісячно списується у кореспонденції, аналогічній відображенню вибуття (списання) запасів.

Протягом місяця ТЗВ обліковуються на окремому субрахунку. В кінці місяця визначається сума ТЗВ, що підлягає списанню. Вона розраховується як добуток середнього відсотка ТЗВ і вартості запасів, що вибули. Середній відсоток визначається діленням суми ТЗВ на початок місяця та їх величини за звітний місяць на суму залишку запасів на початок того ж місяця плюс вартість запасів, що надійшли за місяць.

Порядок оформлення розрахунку транспортно-заготівельних витрат розглянемо за допомогою прикладу.

Протягом червня місяця 2008р. АТЗТ «Херсонська кондитерська фабрика» придбала сировину і матеріали на суму 200 грн., паливо на суму 320 грн., запасні частини – 180 грн., МШП – 100 грн. витрати на транспортування і вантажно-розвантажувальні роботи склали 300 грн. В кінці місяця придбані запаси були використані для господарських потреб в повному обсязі.

Відобразимо розрахунок транспортно – заготівельних витрат за червень 2008 року.

Рис. 3. Зразок розрахунку транспортно – заготівельних витрат за червень 2008 р.

Довідка бухгалтерії Розрахунок транспортно-заготівельних витрат за червень 2008 р.

Операції по списанню запасів оформлено наступними проводками: 1. Д-т 23 К-т 201 на суму 275-00 грн. 2. Д-т 93 К-т 203 на суму 440-00 грн. 3. Д-т 91 К-т 207 на суму 247-50 грн. 4. Д-т 92 К-т 22 на суму 137-50 грн. Бухгалтер Коваленко К.О. " 30 " червня 2008 р. |

3. Облік запасів ведеться за обліковими цінами з виділенням відхилень.

Pax. 20 «Виробничі запаси» розбивається на 2 субрахунки:

20/обл. та 20/вих. Нехай облікова ціна придбаних матеріалів - 600 грн.

Відобразимо операції по рахунках 20, 20/обл. та 20/вих.

Рис. 4. Схеми рахунків 20, 20/обл. та 20 вих

Дебетовий оборот показує фактичну собівартість придбаних виробничих запасів (650 грн.).

Операції зі списання запасів відображаються наступним чином:

1. Відпуск запасів для:

- виробництва продукції основних та допоміжних цехів:

Д-т pax. 23 "Виробництво", К-т pax. 20-28;

- утримання та ремонту обладнання:

Д-т pax. 91 "Загальновиробничі витрати", К-т pax. 20-28;

- загальновиробничих та адміністративних потреб:

Д-т pax. 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", К-т pax. 20-28;

- виправлення виробничого браку:

Д-т pax. 24 "Брак у виробництві", К-т pax. 20-28.

2. Списання запасів для інших потреб підприємства:

Д-т pax. 93, 94, К-т pax. 20-28.

3. Внесення запасів до статутного капіталу іншого підприємства:

Д-т pax. 14 "Довгострокові фінансові інвестиції", К-т pax. 20-28.

4. Безоплатна передача запасів іншому підприємству:

Д-т pax. 949 "Інші витрати операційної діяльності", К-т pax. 20-28.

Запаси, призначені для продажу, відпускаються зі складу покупцям тільки за довіреністю одержувача. Тому для отримання запасів на складі постачальника матеріально відповідальній особі видається довіреність, підписана керівником і головним бухгалтером підприємства-покупця.

Перелік цінностей, які належить отримати по довіреності, приводиться в ній з обов'язковим зазначенням назви і кількості, незалежно від того, чи є такі відомості в документах на відпуск (наряді, рахунку, договорі, замовленні тощо) запасів.

Для обліку руху матеріальних цінностей на підприємстві та їх відпуску підрозділам свого підприємства використовується накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма № М-11).

У разі відпуску матеріальних цінностей господарствам свого підприємства, розташованим за межами його території накладну-вимогу виписують на підставі договорів, нарядів та інших відповідних документів/

В балансі запаси відображаються за найменшою з двох оцінок:

– собівартістю;

– чистою вартістю реалізації.

Під чистою вартістю реалізації запасів розуміють очікувану ціну їх реалізації в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію.

На відміну від попереднього варіанта журнально-ордерної форми обліку, де Журнал-ордер № 6 було об'єднано з відомістю аналітичного обліку, оскільки в ньому відображували також дебетові обороти, тепер ці регістри роз'єднані. Це зумовлює певні особливості запису операцій у цих регістрах. Зокрема, щодо обліку розрахунків з постачальниками та підрядниками, то особливістю записів операцій є те, що спочатку їх виконують у Відомості 3.3, а вже підсумки граф 13-19 (рядок "Усього за рахунком 63") з неї переносять до графи 10 розділу І Журналу 3, хоч загальний принцип ведення регістрів цієї форми передбачає, що журнали і відомості аналітичного обліку складають здебільшого одночасно.

Аналітичний облік розрахунків ведуть у розрізі постачальників і підрядників за кожним документом про отримання матеріалів, робіт, послуг та оплату за них у Відомості 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками (до рахунку 63). Це означає, що такий спосіб відображення операцій потребує запису у графі 2 окремих документів, а тому для одного постачальника доведеться відводити кілька рядків – залежно від кількості документів, за якими провадились розрахунки у поточному місяці. До того ж заздалегідь не можна визначити, скільки операцій за розрахунками з постачальниками буде здійснено впродовж місяця, отже, неможливо передбачити необхідну кількість рядків для відображення даних кожного документа окремо. Тому передбачений у Методичних рекомендаціях по застосуванню регістрів бухгалтерського обліку, затверджених наказом Міністерства фінансів України від 29.12.2000 p. № 356 спосіб запису операцій за кожним документом може бути прийнятним лише за умови, що протягом місяця конкретним постачальником (підрядником) було здійснено незначну кількість операцій. Вказані регістри розраховані для застосування на невеликих за обсягом діяльності з незначним документооборотом підприємствах [18].

За значної кількості операцій на великих підприємствах робити це безпосередньо на основі первинних документів недоцільно. Записи у Відомості 3.3 зручніше робити позиційним способом, відводячи для кожного постачальника в ній лише один рядок. Тому необхідне попереднє групування первинних документів з використанням аркушів-розшифровок.

Вважаємо, що й тепер доцільно застосування таких регістрів накопичення і групування даних товарно-транспортних накладних, актів на виконані роботи, виписок банку для наступного перенесення до Журналу 3 з використанням у регістрі потрібних реквізитів, виготовлених друкарським способом.

2.3 Облік транспортно-заготівельних витрат

Витрати на створення запасів та їх зберігання (транспортно-заготівельні) на практиці організовуються трьома методами:

– на окремому субрахунку, який відкривають на балансовому рахунку 20 «Виробничі запаси» окремо до кожного субрахунку;

– на резервному рахунку 29 «Заготівля та придбання матеріальних цінностей» з виділенням субрахунків за окремими видами матеріальних цінностей;

– збираються загальною сумою на рахунку 20 «Виробничі запаси» чи 29 «Заготівля та придбання матеріальних цінностей».

Стандартом бухгалтерського обліку 9 «Запаси» [5] передбачено отримані з різних джерел матеріальні цінності (від постачальників, прийняті без оплати, виявлені при інвентаризації, від ліквідації необоротних активів і малоцінних та швидкозношуваних предметів, виготовлені в своєму виробництві, подаровані тощо) оцінювати за первинною вартістю. Отримані за плату запаси оприбутковуються за собівартістю, яка складається з таких статей:

– вартості матеріальних цінностей відповідно до умов договорів поставок (без податку на додану вартість для зареєстрованих платників податку, яким цей податок відшкодовується бюджетом);

– ввізного мита;

– непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

– інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні до використання у запланованому вигляді;

– транспортно-заготівельні витрати [25].

Перші три статті відносяться на собівартість матеріальних цінностей прямим шляхом, бо вони вказуються безпосередньо в супровідних документах постачальника.

Четверта стаття – «інші витрати» – має виробничий характер, оскільки багато видів матеріалів перед використанням у виробництві вимагають сортування, розкрою за відповідними розмірами, лабораторного аналізу й дослідження, пакування тощо. Тому такі витрати доцільно виділяти на рахунку 23 в окрему групу, щоби після завершення робіт їх можна було включити на окремі види матеріалів методом розподілу.

Остання стаття «транспортно-заготівельні витрати» складається з таких елементів:

– витрати на заготівлю запасів (утримання пунктів заготівлі, оплата праці, відрахування на соціальне страхування, на відрядження, освітлення, опалення, утримання комор, складів);

– оплати тарифів (фрахту) за транспортування запасів;

– вантажно-розвантажувальні роботи;

– страхування ризиків транспортування запасів.

Якщо транспортно-заготівельні витрати збираються на окремих субрахунках рахунка 20 чи 29, то вони в кінці місяця розподіляються таким чином.

Наприклад, на підприємстві АТЗТ «Херсонська кондитерська фабрика» сальдо на 01.05.2008р. з виробничих запасів у цілому становило 425 109 грн., з транспортно-заготівельних витрат – 41 914 грн. За місяць надійшло запасів – 3 247 213 грн., згруповано транспортно-заготівельних витрат – 356 512 грн.

За місяць списано виробничих витрат за видами:

– основні матеріали – 2 149 407 грн.:

– купівельні та напівфабрикати – 673 513 грн.;

– паливо – 208 122 грн.;

– запасні частини – 117 705 грн.;

– тара – 98 466 грн.

Разом: 3 247 213 грн.

1. Знаходимо процент транспортно-заготівельних витрат за місяць:

| (41 914 + 356 512 ) × 100% |

= 10,849%; |

| 425 109 + 3 247 213 |

2. Визначаємо суму транспортно-заготівельних витрат на списані матеріали:

| 3 247 213 × 10,849 |

= 352 290 грн. |

| 100 |

3. Розподіляємо транспортно-заготівельні витрати між видами матеріальних цінностей:

Таблиця 4 – Розподіл транспортно – заготівельних витрат

| Види цінностей |

Сума цінностей |

Процент розподілу |

Сума ТЗВ |

| основні матеріали |

2 149 407 |

X |

233 544 |

| куповані напівфабрикати |

673513 |

X |

73 069 |

| паливо |

208 122 |

X |

22 579 |

| запасні частини |

117 705 |

X |

12 770 |

| тара |

98466 |

X |

10328 |

| Разом: |

3 247 213 |

10,849 |

352 290 |

На першому етапі загальна сума зібраних за місяць витрат розподіляється між сумами залишку запасів на кінець місяця і списаними за місяць. Потім сума транспортно-заготівельних витрат, що припадає на поточний місяць, розподіляється між окремими видами матеріальних цінностей пропорційно до їх вартості.

За рахунок заокруглення процента транспортно-заготівельних витрат зроблені незначні заокруглення суми за основними матеріалами методом різниці між загальною сумою – 352 290 грн. та сумами витрат на напівфабрикати, паливо, запасні частини і тару.

Транспортно-заготівельні витрати та складські витрати характеризують роботу відділу постачання, тому їх відокремлений облік має принципове значення. Отримана інформація щодо структури і динаміки таких витрат дає можливість розрахувати економічні показники, виявити тенденції, вести цілеспрямований пошук резервів зниження витрат на одиницю заготовлених цінностей. У зв'язку з цим доцільно так організовувати фінансовий облік, щоб можна було отримати найдетальніші дані щодо формування вказаних витрат.

Витрати доцільно класифікувати в такому розрізі:

1. Витрати на підтримання запасів (складські):

1.1. утримання складів;

1.2. складування запасів;

1.3. переміщення запасів;

1.4. утримання машин і механізмів на складі;

1.5. витрати на страхування запасів;

1.6. втрати матеріальних цінностей при зберіганні;

1.7. інші витрати.

2. Капітальні інвестиції у складське господарство.

3. Витрати, пов'язані з замовленнями і доставкою:

3.1. витрати на пошук постачальників;

3.2. витрати на переговори щодо поставок;

3.3. витрати на транспортування запасів від постачальників;

3.4. страхування ризиків при доставці запасів;

3.5. витрати на зв'язок;

3.6. витрати на відрядження;

3.7. витрати на утримання заготівельного апарату;

3.8. втрати при доставці вантажів;

3.9. витрати на підготовку і перепідготовку кадрів;

3.10. інші витрати.

Для такого детального обліку необхідно відкривати відомість для збору й відображення даних про витрати на рахунку 20 чи 29 у розрізі вказаних статей з кредиту різних рахунків (20, 22, 65, 66, 13, 63, 68, 37 та ін.), а в кінці місяця – їх розподілу на заготовлені цінності у вказаному вище порядку.

Синтетичний облік транспортно-заготівельних витрат (за кредитом рахунків 20 чи 29) доцільно відображати у журналі 5 або 5А, а дані аналітичного обліку – у відомості 5.1.

Облік та аналіз транспортно-заготівельних і складських витрат сприяє зниженню собівартості. Про важливість посиленої уваги до них свідчить те, що, за підрахунками окремих економістів, сума цих витрат порівнянна із сумою заготовлених матеріальних цінностей. За своєю суттю витрати на пошук постачальників, доставку, складування і зберігання запасів є трансакційними витратами.

У зв'язку з переходом економічних суб'єктів на більш високі рівні розвитку, що обумовлено науково-технічним прогресом та ускладненням контактів і зв'язків з питань придбання ресурсів і збуту продукції, зростає роль трансакційних витрат, які виникають у процесі координації діяльності економічних агентів в умовах невизначеності та частих змін ринкового середовища. Так, зростають витрати на пошук постачальників, оплату послуг бухгалтерів, юристів, утримання засобів зв'язку тощо.

Трансакційні витрати є показником економічного прогресу, ступеня розвитку економіки і переходу до постіндустріального суспільства та інформаційної цивілізації.

Отже, виникає проблема збору та класифікації інформації про рівень трансакційних витрат на підприємстві. Отримання інформації про витрати, пов'язані з постачанням, збутом, інформаційним забезпеченням апарату управління, засобами комунікації, утриманням фінансово-економічних служб, дозволить визначити рівень трансакційних витрат й оптимізувати їх величину, а можливо й обґрунтувати рішення щодо користування послугами спеціалізованих організацій, якщо це буде економічно доцільним.

Поки що, такі витрати не виділяються окремо у фінансовому обліку, хоча потреба у такій інформації з боку управління назріла [23].

2.4 Нестачі при отриманні ТМЦ і їх облік

Під час отримання і використання ТМЦ можуть бути виявлені нестачі, а саме:

- нестача з вини постачальника;

- нестача в межах норм природних втрат в дорозі.

Розглянемо ці види нестач докладніше.

Нестача з вини постачальника відображається на рахунку 374 «Розрахунки за претензіями». Тут відображаються розрахунки за претензіями до постачальників за виявленою невідповідністю цін і тарифів, передбачених угодами; за виявленою невідповідністю якості технічним умовам, передбаченим угодою, за нестачею ТМЦ, а також за пред’явленими постачальникам та визнаними штрафами, пенею, неустойками.

У разі виявлення у пункті прибуття ТМЦ невідповідності кількості прийнятих товарів кількості, зазначеній у транспортних документах, складається акт. На підставі акта покупець може у встановлені строки пред’явити продавцеві претензію, а якщо є можливість покласти відповідальність на перевізника, то претензія пред’являється йому. Покупець сплачує фактично отримані товари, а на суму нестачі понад норм природних втрат виставляється претензія.

У разі виявлення невідповідності ТМЦ за якісними характеристиками покупець повинен скласти акт, який також буде підставою для пред’явлення претензії постачальнику.

Суми нестачі ТМЦ понад норми природних втрат за кількістю і невідповідність за якістю відображаються за дебетом рахунка 374 «Розрахунки за претензіями» і за кредитом рахунка 631 «Розрахунки з постачальниками та підрядниками».

Приведемо приклад.

Підприємство АТЗТ «Херсонська кондитерська фабрика» зробило попередню оплату за ТМЦ. Через кілька днів воно отримало ТМЦ, які було доставлено власним вантажним автомобілем на підприємство. Вартість ТМЦ становить 15 000 грн., ПДВ – 3 000 грн. Під час приймання ТМЦ було виявлено нестачу з вини постачальника на суму 800 грн., ПДВ – 160 грн. Постачальник задовольнив претензію перерахуванням назад грошових коштів у сумі 960 грн.

Ці операції на рахунках бухгалтерського обліку відображаються проводками, наведеними в табл. 5.

Таблиця 5 – Відображення нестачі з вини постачальника, який задовольнив претензію

| № з/п |

Зміст операції |

Кореспонденція рахунків |

Сума, грн. |

|

| Дт |

Кт |

|||

| 1. |

Перераховано кошти в оплату ТМЦ |

371 |

311 |

18 000 |

| 2. |

Відображено податковий кредит з ПДВ |

641 |

644 |

3 000 |

| 3. |

Оприбутковано ТМЦ (без ПДВ), отримані від постачальника |

201 |

631 |

14 200 |

| 4. |

Закриття рахунка 644 на суму ПДВ |

644 |

631 |

2 840 |

| 5. |

Встановлено нестачу з вини постачальника і виставлено претензію (з ПДВ) |

644 |

631 |

960 |

| 6. |

Постачальник задовольнив претензію шляхом перерахування коштів (з ПДВ) |

311 |

374 |

960 |

| 7. |

Сума податкового кредиту з ПДВ (методом сторно) |

641 |

644 |

160 |

| 8. |

Зарахування заборгованостей |

631 |

371 |

18 000 |

Збитки цінностей у межах норм природних втрат списуються на витрати виробництва, а в податковому обліку такі збитки включаються до складу валових витрат згідно з підпунктом 5.2.1. Закону України «Про оподаткування прибутку підприємств». Але такі збитки списуються тільки у разі виявлення фактичних нестач. Розглянемо приклад відображення в обліку нестач ТМЦ у зв’язку з природною втратою під час транспортування.

Підприємство АТЗТ «Херсонська кондитерська фабрика» отримало ТМЦ, які було доставлено власним вантажним автомобілем. Оплату було здійснено через кілька днів. Вартість ТМЦ становить 15 000 грн., ПДВ – 3 000 грн. Під час приймання ТМЦ було виявлено нестачу на суму 200 грн., ПДВ – 40 грн. Причиною нестачі є природна втрата ТМЦ під час транспортування.

Ці операції на рахунках бухгалтерського обліку відображаються проводками, наведеними в табл. 6

Таблиця 6 – Відображення природної втрати ТМЦ під час транспортування (оплата через кілька днів)

| №з/п |

Зміст операції |

Корреспонденція |

Сума, грн. |

|

| Дт |

Кт |

|||

| 1. |

Оприбутковано ТМЦ (без ПДВ), отримані від постачальника |

201 |

631 |

14 800 |

| 2. |

Списано нестачу в межах норм природних втрат |

947 |

631 |

200 |

| 3. |

Відображено податковий кредит з ПДВ |

641 |

631 |

3 000 |

| 4. |

Перераховано кошти постачальнику |

631 |

311 |

18 000 |

У разі якщо при прийманні вітчизняного вантажу буде виявлено розходження з даними, зазначеними в транспортних документах або виникнуть питання щодо цілісності вантажу, складається комерційний акт, у випадку виявлення недостачі імпортного вантажу складається рекламаційний акт, в якому, зокрема, зазначається невідповідність якості, комплектності тощо даним супровідних документів, стан тари, упаковки і маркування тари.

3. УДОСКОНАЛЕННЯ ОБЛІКУ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ І ПІДРЯДНИКАМИ В УМОВАХ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ

На досліджуваному підприємстві АТЗТ «Херсонська кондитерська фабрика» для удосконалення обліку та полегшення діяльності працівників відділу бухгалтерії використовується програма «1С: Бухгалтерія 7.7».

Послідовність здійснення розрахунків з постачальниками в умовах ведення комп’ютерного обліку, в середовищі типової конфігурації програми «1С: Бухгалтерія» передбачає виконання наступних кроків:

1. Реєстрація нового контрагента, яка відбуватиметься лише у разі його відсутності в довіднику Контрагенты / Контрагенти.

2. Типовою конфігурацією програми «1С: Бухгалтерія 7.7» передбачено 2 варіанти проведення взаєморозрахунків з контрагентами:

- у розрізі рахунків / накладних – зазвичай використовується у разі взаєморозрахунків за разовими постачаннями

- у розрізі договорів – використовується у разі взаєморозрахунків з основними постачальниками (покупцями).

Вид взаєморозрахунку по конкретному постачальнику (покупцю) проставляється у відповідному полі в довіднику Контрагенты / Контрагенти.

3. Оформлення платіжного доручення, яке відбувається автономно або на основу вхідного рахунку.

4. Отримання і введення банківської виписки, під час якого виконуються проведення з надходження грошових коштів на поточний рахунок підприємства.

5. Здійснення запису у Книгу придбання для реєстрації первинних документів з оприбуткування необоротних активів та ТМЦ (реєстрація вхідних податкових накладних).

6. Оформлення і реєстрація прибуткової накладної під час оприбуткування необоротних активів або ТМЦ, яка реєструється у відповідному Журналі документів і за якою виконуються проведення.

7. Введення в експлуатацію, яке виконуються виключно у разі оприбуткування необоротних активів та МШП [21].

Програма «1С: Бухгалтерія 7.7» дозволяє деталізувати взаєморозрахунки організації з її контрагентами (постачальниками, покупцями) за документами – замовленнями.

Документ – замовлення – перший документ у зв’язаній за змістом послідовності документів, якими оформляються взаєморозрахунки з постачальниками та покупцями (наприклад, вхідний рахунок, рахунок – фактура, договір тощо).

Опишемо конкретний приклад обліку розрахунків з постачальниками з використанням «1С: Бухгалтерія 7.7».

25.09.2008р. АТЗТ «Херсонська кондитерська фабрика» погасило заборгованість у розмірі 1836 грн., у т.ч. ПДВ 20%, перед підприємством ВАТ «Львівмолоко» за поставлену нам сировину (молоко згушене).

25.09.2008р. виписано платіжне доручення № 2 і надіслано у Лівівську філію «Укрексімбанку», того ж дня на підприємство надійшла виписка з поточного рахунку (із вказанням факту перерахування грошових коштів у повному обсязі на рахунок ВАТ «Львівмолоко» у супроводі копії платіжного доручення № 2.

Необхідно цей факт господарської діяльності відобразити за допомогою системи «1С: Предприятие», виписати платіжне доручення (ручне введення документа) та сформувати банківську виписку (з використанням екранної кнопки Заполнить по платежам / Заповнити по платіжках.

Розв’язання

Для реєстрації платіжного доручення необхідно ввести його в документ Платёжное поручение / Платіжне доручення ( Документы / Документи – Бланк / Бланк – Платёжное поручение / Платіжне доручення).

На екран буде виведена форма діалогу для введення документа «Платіжне доручення».

Під час заповнення довідника Назначения платежей / Призначення платежів необхідно в групі елементів верхнього рівня Сплата постачальникам сформувати групу За сировину і матеріали, а в ній, в свою чергу, створити елемент Оплата за поставлену сировину.

Нагадаємо, що документ «Платіжне доручення» не формує проведень і потрапляє лише в журнали Бланк / бланк та Полный журнал / Повний журнал, оминаючи журнал операцій та журнал проведень.

Для правильного розв’язання задачі нам необхідно скористатися діалоговою формою для введення документа «Банківська виписка» (Документы / Документи – Бланк / Бланк – Банковская выписка / Банківська виписка).

Під час розв’язання цієї задачі реквізит Вид прихода / расхода денег / Вид оприбуткування / видатку грошей набуває значення В связи с веденим хоз. деятельности / В зв’язку з веденням госп. діяльності, а поле Д/Р/Д/В – «0».

Запис про оплату платіжного доручення № 2, виконану за допомогою документа «Банківська виписка» знайшов своє відображення в журналах Бланк / Бланк та Полный журнал / Повний журнал, сформувавши операцію в журналі операцій та проведення в журналі проведень:

Дт 631 «Розрахунки з вітчизняними постачальниками» Кт 311 «Поточні рахунки в національній валюті» на суму 1836 грн.

Для перевірки правильності розв’язання цієї конкретної задачі необхідно враховувати таке твердження: «Оскільки АТЗТ «Херсонська кондитерська фабрика» повністю погасило свою заборгованість перед ВАТ «Львівмолоко», кінцеве сальдо за рахунком 631 (субконто Львівмолоко, ВАТ) на 26.09.08 повинно дорівнювати «0»».

Скористаємося стандартнам звітом «Аналіз рахунку за субконто» (Отчёты / Звіти – Анализ счёта по субконто / Аналіз рахунку за субконто), що містить підсумки кореспонденцій цього рахунку з іншими рахунками за вказаний період, а також залишки за рахунком на початок і на кінець періоду в розрізі об’єктів аналітичного обліку. На екрані з’явиться діалогове вікно для налаштування параметрів звіту, реквізити якого описані в табл. 7.

Таблиця 7 – Пояснення щодо заповнення реквізитів діалогового вікна для налаштування параметрів звіту «Аналіз рахунку за субконто»

| № з/п |

Найменування реквізиту |

Пояснення |

Заповнення даними прикладу |

| 1. |

Период с…по… Період з…до… |

Вказується період, за який необхідно сформувати аналіз рахунка за субконто (здійснюється вибір дати початку періоду і дати закінчення періоду. Якщо необхідний аналіз рахунка за субконто за «стандартний» період (місяць, квартал, півріччя, 9 місяців, рік), можна скористатися кнопкою вибору періоду. |

01.09.08 – 26.09.08. |

| 2. |

Счёт / Рахунок |

Рахунок, за яким формується звіт |

631 |

| 3. |

Данные по субсчетам / Дані за субрахунками |

Встановлений прапорець означає необхідність виведення оборотів за субрахунками, відміна встановлення – тільки за рахунком у цілому |

+ |

| 4. |

Вид субконто 1 (2,3) / Вид субконто 1 (2,3) |

Вказуються види субконто, за якими ведеться аналітичний облік за рахунками |

Контрагенты / Контрагенти |

| Заказы/Замовлення |

|||

| - |

|||

| Вариант использования субконто Варіант використання субконто |

Вибір одного з варіантів використання субконто : - Разворачивать / Розгортати – звіт формується в розрізі значень субконто цього виду; - Отбирать / Відбирати – звіт |

Разворачивать / Розгортати Разворачивать / Розгортати |

|

| формується за одним значенням субконто цього виду; - Не учитывать / Не враховувати – не розгортати і не відбирати |

Не учитывать Не враховувати |

||

| 6. |

Группы / Групи |

Встановлений прапорець означає необхідність включення у звіт сумарних залишків і оборотів за групами субконто |

- |

| 7. |

Субконто 1 (2, 3)/ Субконто 1(2,3) |

Вказуються значення субконто (або груп субконто), вказаного в полі Вид субконто 1 (2,3) / Вид субконто 1 (2,3) виду |

Львівмолоко, ВАТ |

| - |

|||

| - |

|||

| 8. |

Валюта / Валюта |

Вибір конкретної валюти з довідника Валюты / Валюти, якщо за цим рахунком передбачено ведення валютного обліку |

|

| 9. |

По валюте По валюті |

Якщо прапорець встановлено в звіті будуть виводитися підсумкові дані за конкретною валютою. Якщо прапорець знято, в звіті будуть виводитися підсумкові дані в гривнях без деталізації за валютами |

- |

Примітка: Для рахунків, за якими не передбачено ведення аналітичного обліку, формування звіту Аналіз рахунка за субконто є неможливим.

Формування звіту відбувається після натискання екранної кнопки ОК або Сформировать / Сформувати. Друкована форма звіту «Аналіз рахунка за субконто» зображена на рис. 5.

| АТЗТ «Херсонська кондитерська фабрика» Аналіз рахунка по субконто: 631 Контрагенти: Лівівмолоко, ВАТ, Замовлення: За 01.09.08 – 26.09.08 |

|||||

| Субконто |

Рахунок |

З кред. рахунків |

У дебет рахунків |

З кред. рахунків |

У дебет рахунків |

| У валюті |

У валюті |

||||

| Львівмолоко, ВАТ |

Поч. сальдо |

1 836, 00 |

|||

| Остатки взаим. ОВ – 0000001 (31.08.08) |

Поч. сальдо |

1 836, 00 |

|||

| 31 311 |

1 836, 00 1 836, 00 |

||||

| Обороти |

1 836, 00 |

||||

| Кін. сальдо |

|||||

| Обороти |

1 836, 00 |

||||

| Кін. сальдо |

|||||

Рис. 5. Друкована форма стандартного звіту «Аналіз рахунка по субконто» за 01.09.08 – 26.09.08

Як видно із звіту кінцеве сальдо за рахунком 631 (субконто Лівівмолоко, ВАТ) на 26.09.08 р. рівне нулю, що свідчить про відсутність заборгованості нашого підприємства перед цим контрагентом на звітну дату.

Висновки

Отже, постачальники – юридичні або фізичні особи, які здійснюють постачання товарно – матеріальних цінностей, надають послуги та виконують роботи, а підрядники – спеціалізовані підприємства або фізичні особи, які виконують будівельно монтажні роботи при спорудженні об’єктів на підставі договорів підряду на капітальне будівництво.

Процес постачання полягає в тому, що підприємство укладає договори з постачальниками на необхідні йому фактори виробництва, організовує доставку та складування виробничих запасів, перераховує гроші постачальникам за отримані матеріали. Під час цього процесу відбувається зміна активу з форми грошей на форму майна, призначеного для виробництва продукції. Синтетичний облік розрахунків з постачальниками і підрядниками ведуть на рахунку № 63 «Розрахунки з постачальниками і підрядниками», який має 3 субрахунки:

631 «Розрахунки з вітчизняними постачальниками»

632 «Розрахунки з іноземними постачальниками»

633 «Розрахунки з учасниками промислово – фінансової групи».

На субрахунку № 631 «Розрахунки з вітчизняними постачальниками» ведеться облік розрахунків за одержані ТМЦ, виконані роботи, надані послуги з вітчизняними постачальниками та підрядниками.

На субрахунку № 632 «Розрахунки з іноземними постачальниками» ведеться облік розрахунків з іноземними постачальниками та підрядниками за одержані ТМЦ, виконані роботи та надані послуги.

На субрахунку № 633 «Розрахунки з учасниками ПФГ» ведеться облік розрахунків за одержані ТМЦ, виконані роботи та надані послуги з учасниками промислово – фінансової групи.

Рахунок № 63 – балансовий, пасивний, за кредитом цього рахунка відображається заборгованість за одержані від постачальників і підрядників ТМЦ, прийняті роботи, надані послуги, а за дебетом – її погашення, списання тощо.

При складанні балансу підприємства дебетове сальдо рахунка № 63 відображається в його активі, а кредитове – в пасиві, тобто заборгованість наводиться розгорнуто.

Аналітичний облік розрахунків ведуть у розрізі постачальників і підрядників за кожним документом про отримання матеріалів, робіт, послуг та оплату за них у Відомості 3.3 аналітичного обліку розрахунків з постачальниками та підрядниками (до рахунку 63).

Облік процесу придбання виробничих запасів можна вести:

– за фактичною собівартістю;

– за купівельними цінами з виділенням транспортно-заготівельних витрат;

– за обліковими цінами з виділенням відхилень.

У податковому обліку витрати, пов’язані з придбанням ТМЦ у постачальників, відносяться до валових витрат за подією, яка мала місце першою:

- сплата авансу постачальникові за товар

- отримання товару.

За встановленим порядком під час оприбуткування ТМЦ суми ПДВ відображають проводкою: Дт 641 Кт 631. За наявності оплати і надходження податкової накладної на оприбутковані ТМЦ підприємство отримує право на податковий кредит, що в обліку відображається записом: Дт 641 Кт 644.

Витрати на створення запасів та їх зберігання (транспортно-заготівельні) на практиці організовуються трьома методами:

– на окремому субрахунку, який відкривають на балансовому рахунку 20 «Виробничі запаси» окремо до кожного субрахунку;

– на резервному рахунку 29 «Заготівля та придбання матеріальних цінностей» з виділенням субрахунків за окремими видами матеріальних цінностей;

– збираються загальною сумою на рахунку 20 «Виробничі запаси» чи 29 «Заготівля та придбання матеріальних цінностей».

Під час отримання і використання ТМЦ можуть бути виявлені нестачі, а саме нестача з вини постачальника та нестача в межах норм природних втрат в дорозі.

ПЕРЕЛІК ПОСИЛАНЬ

1. Господарський кодекс України // Відомості Верховної Ради. – 2003. – № 18.

2. Закон України «Про бухгалтерський облік та фінансову звітність в Україні » // Відомості Верховної Ради. – 1999. – № 40.

3. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Міністерства фінансів України від 30.11.99 р. № 291, зі змінами та доповненнями.

4. Положення про поставки продукції виробничо-технічного призначення, які були затверджені в СРСР і введені в дію з 1 липня 1981 p.

5. Положення (стандарт) бухгалтерського обліку 9 "Запаси".

6. Блейк Джон, Орион Амат. Европейский бухгалтерский учет. Справочник Перевод с англ. – М.: Информационно-издательский дом "Филинъ", 1997. – 400 с.

7. Бутинець Ф.Ф. Історія бухгалтерського обліку: В 2-х частинах. Ч. 1: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит"/ 2-е вид., доп. і перероб. – Житомир: ПП "Рута", 2001. – 512 с.

8. Бутинець Ф.Ф. Теорія бухгалтерського обліку: підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і аудит". / Вид. 2-е, доп. і перероб. – Житомир: ЖГП, 2000. – 640 с.

9. Бутинець Ф.Ф., Малюга Н.М. Бухгалтерський облік: облікова політика і план рахунків, стандарти і кореспонденція рахунків, звітність. Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 Облік і аудит / За ред. Ф.Ф. Бутинця; 3-є вид., перероб. і доп. – Житомир: ПП Рута, 2001. – 512 с.

10. Бухгалтерський облік та фінансова звітність в Україні: Навчально – практичний посібник / За ред. С.Ф. Голова. – Дніпропетровськ, ТОВ «Баланс клуб», 2000. – 485 с.

11. Бухгалтерський фінансовий облік: Підручник / За ред. проф. Ф.Ф. Бутинця. – Житомир: ЖІТІ, 2001. – 672 с.

12. Голов С.Ф., Костюченко В.М. Бухгалтерський облік за міжнародними стандартами: приклади та коментарі. Практичний посібник. – К.: Лібра, 2001. 840 с.

13. Завгородний В.П. Бухгалтерский учёт в Украине (С использованием нац. стандартов): Учеб. Пособие для студентов вузов. – К.: А.С.К., 2001. – 516 с.

14. Кужельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. К.: КНЕУ, 2001. – 324 с.

15. Лишиленко О.В. Бухгалтерський фінансовий облік: Навчальний посібник. – К.: Вид – во «Центр учбової літератури», 2003. – 524 с.

16. Мус Герольд, Ханшманн Рольф. Бухгалтерський облік: основи – завдання розв’язання / Пер з нім. С. Лобачової. – К.: КНЕУ, 2000. – 368 с.

17. Посібник з бухгалтерського обліку / С.Я. Зубілевич, І.Ю. Кравченко. – К.: Укрпапір, 2002. – 472 с.

18. Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002. – 628 с.

19. Сопко В.В. Бухгалтерський облік: Навч. посібник. – К.: КНЕУ, 2000. – 500 с.

20. Ткаченко Н. М. Бухгалтерський фінансовий облік, оподаткування і звітність: Підручник. 3-те вид., допов. і перероб. - К.: Алерта, 2008. – 926с.

21. Чебанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр «Академія», 2002. – 672 с.

22. Шквір В.Д., Загородній А.Г., Височан О.С. Інформаційні системи і технології в обліку: Практикум. – К.: Знання, 2006. – 429 с.

23. Івахненков С.В. Сучасні інформаційні технології управління підприємством та бухгалтерія: проблеми і виклики // Бухгалтерський облік і аудит. – 2006. - № 4. – с. 52 – 58.

24. Івахненков С.В. Упровадження програмного забезпечення обліку і контролю: потенційні переваги і реальні проблеми // Бухгалтерський облік і аудит. – 2007. - № 2. – с. 56 – 62.

25. Павлюк І. Проблеми бухгалтерського обліку надходження цінностей і податкового кредиту з ПДВ та шляхи їх вирішення // Бухгалтерський облік і аудит. – 2007. - № 5. – с. 11 – 21.

26. Хомин П. Особливості обліку розрахунків з постачальниками (підрядниками) за новими регістрами журнальної форми // Бухгалтерський облік і аудит. – 2002. – № 1. – С. 59-62.

Д ОДАТОК А

Договір поставки продукції

ДОГОВІР

поставки продукції

м. _____________ "____"________________200__ р.

_________________________________________, надалі ПОСТАЧАЛЬНИК, в особі (назва підприємства)

_____________________________________________________________

(посада, прізвище, ім'я, по батькові)

що діє на підставі Статуту, з одного боку, і ________________________

(назва підприємства)

надалі ПОКУПЕЦЬ, в особі __________________________________,

(посада, прізвище, ім'я, по батькові)

що діє на підставі Статуту, з іншого боку, уклали цей договір про нижченаведене.

1. Найменування та кількість продукції, що поставляється

1.1. ПОСТАЧАЛЬНИК зобов'язується виробити та поставити, а ПОКУПЕЦЬ прийняти і оплатити _________________________________

(назва продукції)

в кількості і строки згідно з графіком, що додається до цього договору і є його невід'ємною частиною.

1.2. ПОСТАЧАЛЬНИК за погодженням із ПОКУПЦЕМ має право достроково відвантажити продукцію.

Продукція, відвантажена достроково, зараховується в рахунок тієї, що підлягає поставці в наступному періоді.

2. Якість та комплектність

Продукція, що поставляється, за своєю якістю повинна відповідати ___

_____________________________________________________________

(назва стандартів, технічних умов, технічних зразків, описів)

затвердженим_________________________________________________

(назва органу, що затвердив технічні умови, технічні зразки, дата затвердження) мати сертифікати якості та відповідності.

3. Ціни і сума договору

3.1. Продукція, що поставляється за цим договором, оплачується ПОКУПЦЕМ за погодженою з ПОСТАЧАЛЬНИКОМ ціною _____________

(розмір ціни)

згідно з протоколом погодження ціни, який є невід'ємною частиною цього договору.

3.2. Вартість тари і пакування в ціну продукції не входить і сплачується ПОКУПЦЕМ окремо.

3.3. Сума поставки за цим договором складає _____________ гривень ______ коп.,

_________________________________________________________

(сума літерами)

4. Порядок відвантаження

4.1.Відвантаження___________________________________________

(назва продукції) здійснюється ____________

(залізничним, водним, авіа, автотранспортом)____________ вантажною швидкістю. (в вагонах, контейнерах)

4.2. Мінімальною нормою відвантаження є _____________________

5. Тара і пакування

Продукція повинна пакуватися в ____________________ тару, що відповідає вимогам державних стандартів або технічних умов і забезпечує збереження продукції при перевезенні та зберіганні.

6. Порядок розрахунків

Розрахунки за поставлену продукцію здійснюються шляхом акцепту платіжних вимог (рахунків) ПОСТАЧАЛЬНИКА.

7. Строк дії договору

Цей договір вступає в силу з ___________2000__ р. і діє по ____________2000__ р.

8. Додаткові умови

8.1. ПОКУПЕЦЬ зобов'язаний для забезпечення виготовлення продукції відвантажити

ПОСТАЧАЛЬНИКУ _________________________________

(назва матеріалу, сировини)

в строки, асортименті і кількості, що зазначені в специфікації, яка додається до цього договору і є його невід'ємною частиною.

У випадку затримки відвантаження ___________________________

(назва матеріалу, сировини)

строки поставки продукції за договором переносяться на період затримки.

8.2. В усьому іншому, що не передбачено цим договором, сторони керуються чинним законодавством України.

Закінчення додатку А

8.3. Всі виправлення по тексту договору мають юридичну силу тільки за умови, що вони

засвідчені підписами сторін у кожному окремому випадку виправлення.

8.4. Після підписання договору всі попередні переговори по ньому, листування, попередні угоди і протоколи про наміри втрачають силу.

8.5. Договір складений у двох примірниках, кожен з них має однакову юридичну силу, по одному для кожної із сторін.

9. Юридичні адреси та реквізити сторін

________________________________

________________________________

________________________________

Примітки

1. В розділ договору "Додаткові умови" можуть включатись пункти, які містять специфічні умови поставки і приймання для даного виду продукції, підвищену відповідальність сторін та інші умови, що не суперечать законодавству.

2. Підписи керівника або заступника керівника підприємства на договорі скріплюються печаткою підприємства.

2. При наявності протоколу розбіжностей в договорі робиться відмітка «з протоколом розбіжностей».

ДОДАТОК Б

Накладна

НАКЛАДНА № ___

від ___________ 200 _ р.

Відпущено:_________________________________________________

Одержано:__________________________________________________

Через:_______________________________________________________

Довіреність: Серія __________ № ___________________ від «______» 200___р.

| №№ з/п |

Найменування |

Одиниця виміру |

Кількість |

Ціна без ПДВ |

Сума без ПДВ |

| 1 |

2 |

3 |

4 |

5 |

6 |

Всього без ПДВ ПДВ ( 20 %)Загальна сума з ПДВ |

|||||

Всього відпущено ________________________найменувань

На..суму_________________________________________________________________________________________________________________________________________________________грн. _______________ коп.

Керівник ___________________________

Головний бухгалтер __________________

Відпустив ___________________________

Одержав ____________________________

КАЛЕНДАРНИЙ ПЛАН ВИКОНАННЯ РОБОТИ

| № |

Назва розділу |

Дати |

Похожие рефераты:

Предмет та метод економічного аналізу

Удосконалення обліку аналізу і контролю в системі управління витратами торгового підприємства

Підвищення економічних показників державного підприємства

Экзаменационные вопросы по курсу "Международная торговля" \укр\

Шпаргалки по геометрии, алгебре, педагогике, методике математики (ИГПИ)

Теоритичні основи бухгалтерського обліку

Організація облікового процесу на підприємстві

Шпоры по финансовому менеджменту

Формування і розподіл прибутку на підприємстві ЗАТ "ЦУМ"

Комплексний заклад ресторанного господарства

Облік доходів від реалізації готової продукції ПП "Газель і К"