| Скачать .docx |

Курсовая работа: Рентабельность предприятия

Содержание

Введение. 3

Глава 1. Теоретические основы анализа и оценки рентабельности. 6

1.1. Показатели оценки рентабельности инвестиций и рентабельности капитала 6

1.2. Показатели оценки рентабельности продаж.. 11

1.3. Моделирование и факторный анализ прибыли и рентабельности. 17

Глава 2. 28

Заключение. 29

Список использованной литературы.. 32

Введение

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка.

Предприятие самостоятельно планирует (на основе договоров, заключенных с потребителями и поставщиками материальных ресурсов) свою деятельность и определяет перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного и социального развития. Самостоятельно планируемым показателем в числе других стала прибыль. Однако, нельзя полагать, что планирование и формирование прибыли осталось исключительно в сфере интересов только предприятия. Не в меньшей мере в этом заинтересованы государство (бюджет), коммерческие банки, инвестиционные структуры, акционеры и другие держатели ценных бумаг.

Формирование механизма жесткой конкуренции, непостоянность рыночной ситуации ставят перед предприятиями необходимость эффективного использования имеющихся в его распоряжении внутренних ресурсов с одной стороны, а с другой, своевременно реагировать на изменяющиеся внешние условия, к которым относятся: финансово-кредитная система, налоговая политика государства, механизм ценообразования, конъюнктура рынка, взаимоотношения с поставщиками и потребителями. Вследствие перечисленных причин меняются и направления аналитической деятельности.

Чтобы обеспечить высокую экономическую эффективность производства нужна государственная экономическая политика, которая содействовала бы формированию среды, благоприятной для хозяйственной деятельности и ориентировало предприятие на максимальное получение прибыли (доходов).

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, используются как инструмент инвестиционной политики и ценообразования.

Целью написания данной работы является изучение методики оценки и анализа показателей рентабельности финансово-хозяйственной деятельности.

Для достижения поставленной цели необходимо решить следующий круг задач:

- охарактеризовать показатели оценки рентабельности инвестиций;

- рассмотреть систему показателей рентабельности продаж;

- показать моделирование и факторный анализ прибыли и рентабельности;

Литература

Глава 1. Теоретические основы анализа и оценки рентабельности

1.1. Показатели оценки рентабельности инвестиций и рентабельности капитала

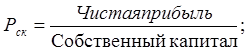

Масштаб величины доходов (прибыли) и инвестиций является главной целью любой хозяйственной деятельности в рыночных условиях. Абсолютная величина годовой прибыли не слишком убедительна. Только в случае, если прибыль сопоставляется со средним общим вложенным или оборотным капиталом, можно получить сведения о том, окупились ли инвестиции. Рентабельность, т.е. отношение прибыли к собственному, общему или оборотному капиталу, является важнейшим масштабом оценки величины (силы) доходов предприятия. Следует поэтому различать:

- рентабельность собственного инвестируемого капитала;

- рентабельность общего капитала, т.е. рентабельность всего инвестируемого капитала;

- рентабельность заемного капитала.[[1] ]

Рентабельность собственного, рабочего и общего капитала рассчитывается по прибыли от реализации, чистой и валовой прибыли отчетного года.

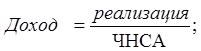

Во всех случаях прибыль от реализации продукции (товаров, работ, услуг) берется за вычетом налогов из реализации. В международной практике различают доход на чистую номинальную стоимость активов (ЧНСА), имеющий два альтернативных варианта, основанных на различных интерпретациях номинальной стоимости активов. Существует чистая номинальная стоимость активов:

ЧНСА = Основной капитал по остаточной стоимости + Текущие активы – Краткосрочные обязательства или Внеоборотные активы + Оборотный капитал (Оборотные активы – Краткосрочные обязательства) (1)

Доход = Реализация /ЧНСА (2)

Доход = Реализация / Осн. капитал по ост. стоимости + Оборотный капитал (Оборотные активы – Текущие обязательства) (3)

Коэффициент ЧНСА определяет темп, с которым номинальная стоимость активов превращается в доходы от продаж. Они показывают способность активов создавать прибыль.

|

Рис. 1. Модель формирования рентабельности фирмы

По этому для ответа на вопрос эффективно ли предприятие использует свои собственные средства, необходимо ли ей привлекать дополнительные займы и кредиты позволяет расчет коэффициента рентабельности собственных средств.

Таким образом, расчет и сопоставление между собой коэффициентов этих трех групп позволит достаточно полно осветить эффективность основной деятельности предприятия, использования активов и пассивов, выявить сложившиеся тенденции, принять решения о необходимых мероприятиях по повышению рентабельности предприятия.

В качестве показателей эффективности использования капитала, активов применяются коэффициенты, которые выражают отношение реализации к общему капиталу, реализации к собственному и рабочему капиталу, прибыли к общему, собственному капиталу и рабочему капиталу:

1) Показатели эффективности хозяйственной деятельности:

коэффициент рентабельности капитала:

(4)

При этом актив – величина капитала – усредняется за период; коэффициент рентабельности капитала по чистой прибыли:

При этом актив – величина капитала – усредняется за период; коэффициент рентабельности капитала по чистой прибыли:

(5)

Данные показатели отражают, какая прибыль получается с единицы капитала предприятия (общая или чистая);

2) Финансовые коэффициенты рентабельности:

Рентабельность собственного капитала – данный показатель отражает, сколько чистой прибыли приносят вложения в собственный капитал (т.е. доход собственника):

(6)

(6)

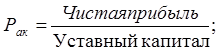

Похожий показатель – рентабельность акционерного капитала - показывает, сколько чистой прибыли предполагается на рубль акционерных средств (или средств пайщиков):

(7)

Можно также рассчитать коэффициент чистой прибыли на одну акцию:

(8)

Таким образом, эффективность хозяйственной деятельности в плане использования капитала характеризует, какую отдачу дают активы предприятия (приносят прибавочную стоимость с рубля вложений). Эффективность вложений же обозначает доходность авансированного капитала собственника (уставный или весь собственный капитал).

1.2. Показатели оценки рентабельности продаж

В зависимости целей, которые ставятся при анализе рентабельности реализованной продукции, могут быль использованы различные виды прибыли на основание которых рассчитываются показатели R1 –R4.

(9)

(9)

(10)

(10)

(11)

(11)

(12)

(12)

В качестве знаменателя формулы также может быть использован показатель всей выпущенной продукции.

Сопоставление показателей рентабельности, рассчитанных по объему реализованной и всей выпущенной продукции позволяет выявить на сколько активно идет процесс реализации продукции на предприятии.

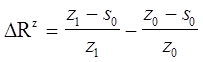

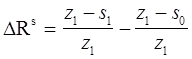

Динамика показателя R1 отражает изменения в политике ценообразования предприятия и способность контролировать себестоимость реализованной продукции. С помощью методов факторного анализа определяется изменение рентабельности продукции за счет изменения цены продукции и ее себестоимости по следующим формулам[1 ]:

- общее изменение рентабельности за период

![]() (13)

(13)

- изменение рентабельности за счет изменения цен

(14)

(14)

- изменение рентабельности за счет изменения себестоимости

(15)

(15)

где z0,1 – выручка от реализации на начало и на конец года соответственно;

s0,1 – себестоимость реализованной продукции на начало и на конец года соответственно.

Различие показателей R3 и R4 выявляет влияние налогообложения на рентабельность реализованной продукции.

Показатели R1 – R4 рассчитываются на основание отчета о финансовых результатах (форма №2) и не дают представления о структуре и рентабельности отдельного вида реализованной продукции, т.к. в практике на предприятие обычно производится (реализуется) несколько видов продукции (работ, услуг), при этом уровень рентабельности продукции в целом зависит от уровня рентабельности отдельного вида продукции, по этому целесообразно рассчитывать уровень рентабельности по каждому виду продукции.

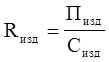

Рентабельность отдельного вида продукции определяется отношением прибыли от выпуска (реализации) данной продукции к полной себестоимости данного вида продукции

(16 )

(16 )

где Rизд – рентабельность отдельного изделия;

Пизд – прибыль от выпуска (реализации) данного изделия;

Сизд – полная себестоимость выпуска данного изделия,

Формула (1.8) часто используется при расчете цены реализации продукции, т.е. предприятие определяет желаемый уровень рентабельности и, исходя из этого формирует цену по формуле:

![]() (17)

(17)

где Z– цена продукции.

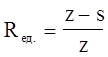

Однако в экономическом анализе рентабельность продукции чаще исчисляют как отношение прибыли по данному виду продукции и выручки от его реализации:

(18)

(18)

где Rед. – рентабельность единицы отдельного вида продукции;

z– цена единицы изделия;

s– себестоимость единицы изделия.

Это обусловлено тем, что при анализе рентабельности продукции на основание коэффициента Rизд в следствие обратной зависимости между прибылью и себестоимостью изменение себестоимости изделия отразится на этом показателе дважды, т.е. и через числитель и через знаменатель.

Кроме того, если предприятие имеет длительный производственный цикл или действует в условиях быстро увеличивающейся инфляции, то себестоимость и прибыль продукции могут оказаться выраженными в денежных единицах разной покупательной способности, а рентабельность окажется завышенной.

По этому, в экономическом анализе чаще используют показатель Rед., где в знаменателе формулы вместо себестоимости продукции применяются оптовые (розничные) цены предприятия. В этом случае показатель рентабельности Rед. и абсолютная сумма прибыли будут изменятся равными темпами под влиянием одних и тех же факторов, что устраняет повторный счет1 .

Определить рентабельность каждого вида продукции, выпускаемой (реализуемой) на предприятие, по данным бухгалтерской отчетности невозможно.

Анализ рентабельности отдельных видов продукции необходим при формирование ассортимента выпускаемой (реализуемой) продукции, при изыскание возможностей получения дополнительной прибыли за счет увеличения выпуска более рентабельной продукции.

Важным показателем в процессе анализа рентабельности продукции является её динамика, т.к. формула рентабельности изделия зависит от двух показателей – цены и себестоимости изделия, то изменение рентабельности изделия необходимо рассматривать в зависимости от изменения этих двух показателей.

Анализ рентабельности продукции на предприятие необходим, прежде всего, для принятия своевременных решений по изменению цены и себестоимости продукции.

1.3. Моделирование и факторный анализ прибыли и рентабельности

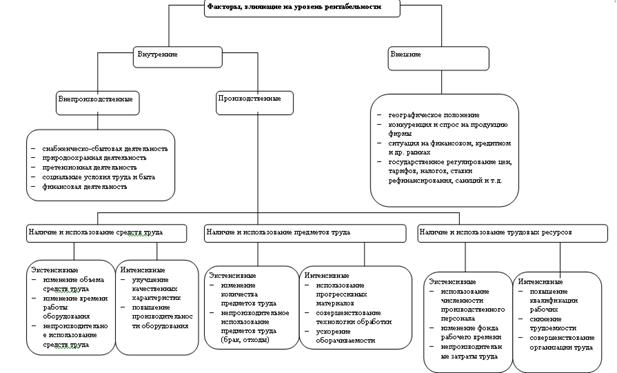

Рентабельность продаж и отдельного вида продукции подвержена влиянию факторов, изображенных на следующем рисунке, поэтому изменяя эти факторы, предприятие может управлять рентабельностью продукции.

Рис.2 Факторы, влияющие на рентабельность деятельности предприятия[[2] ]

Например, снизить себестоимость продукции предприятие может перейти на использование новых материалов, использовать новые, более экономные способы обработки и производства продукции, сократить численность рабочих, если это не нарушит технологического процесса.

Кроме изменения производственных факторов, предприятие может провести работу по изысканию новых поставщиков сырья и материалов и т.д. Так как на рентабельность реализованной продукции, кроме себестоимости продукции влияют еще и цены ее реализации предприятие, в целях повышения эффективности своей деятельности, может искать дополнительные рынке сбыта, где эту продукцию можно реализовать дороже, увеличивать в структуре реализованной продукции удельный вес продукции с большим коэффициентом рентабельности и т.д.

Расчет этого показателя важен не только для внутренних пользователей предприятия, а, кроме того, и для покупателей и заказчиков при приобретении продукции предприятия, для налоговых органов при определение налоговых платежей из прибыли предприятия, для инвесторов и кредиторов, которым важно знать будут ли прибыльны инвестиции или сможет ли предприятие отдать полученные кредиты1 .

Коэффициент рентабельности активов показывает, сколько рублей прибыли приносит рубль вложенных средств независимо от источника их привлечения. Для исчисления этого показателя различные показатели прибыли соотносят со средним итогом баланса, что позволяет оценить воздействие внешних факторов.

(19)

(19)

(20)

(20)

(21)

(21)

(22)

(22)

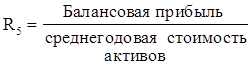

Сопоставление показателей R5 (общая рентабельность предприятия) и R6 (чистая рентабельность предприятия) позволяет оценить влияние налогообложения на рентабельность предприятия.

Сопоставление R5 и R7 показывает влияние на рентабельность таких операций, как поступление и выплата дивидендов, и других не имеющих прямого отношения к производству и реализации продукции операции, влияние на рентабельность операций по реализации на прямую не связанных с реализацией продукции R5 и R8.

Если преобразовать коэффициент рентабельности R6 разделив и умножив его на объем продаж (выручка от реализации продукции плюс внереализационные доходы), то можно получить следующую факторную зависимость,

(23)

(23)

которая раскрывает связь между рентабельностью производственных активов, рентабельностью продаж и оборачиваемостью активов.

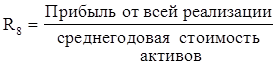

В финансовом менеджменте формула (23) носит название формула Дюпона1 , в которой отношение чистой прибыли к объему продаж называется коммерческой маржей (КМ), а отношение объема продаж к активам – коэффициент трансформации (КТ), который показывает, сколько раз за период оборачивается каждый рубль активов.

Используя формулу (23) на практике предприятие может регулировать уровень рентабельности активов, изменяя ее составляющие – коммерческую маржу и коэффициент трансформации.

На величину коммерческой маржи влияют такие факторы, как ценовая политика, объем и структура затрат и т.д.

На коэффициент трансформации – отрасль (например, в торговле оборачиваемость активов больше, чем в машиностроение) и экономическая стратегия предприятия.

На практике невозможно обеспечить одновременный рост КМ и КТ, т.к. показатель оборота присутствует одновременно в знаменателе одного сомножителя и в числителе другого.

По этому, важно решить вопрос, какой из показателей оказывает более сильное воздействие на изменение рентабельности активов. В зависимости от уровня показателей КМ и КТ можно выделить четыре варианта их комбинации (рис.3)

Рис.3. Влияние коммерческой маржи и коэффициента трансформации на величину рентабельность активов

Идеальная позиция тяготеет к варианту III, но на практике этот вариант очень трудно осуществить.

Как правило, варианты Iи II наиболее возможны.

Вариант IV не желателен для предприятия, так как может привести к снижению рентабельности активов.

Так как активы предприятия отражают вложения предприятия в основные и оборотные фонды, то для анализа деятельности предприятия необходимо оценить, какую прибыль приносят эти вложения.

Для этого балансовую прибыль отчетного периода соотносят со средней стоимостью основных и оборотных фондов предприятия, в литературе этот показатель называют обычно коэффициентом общей рентабельности производственных фондов.

Этот показатель можно оценивать и по чистой прибыли, остающейся в распоряжение предприятия.

(24)

(24)

где Fос – среднегодовая стоимость основных средств;

Fоб– среднегодовые остатки материальных оборотных средств;

Q– объем реализованной продукции;

R3– рентабельность реализованной продукции;

![]() –коэффициент фондоемкости;

–коэффициент фондоемкости;

![]() – коэффициент закрепления оборотных средств;

– коэффициент закрепления оборотных средств;

![]() – зарплатоемкость продукции;

– зарплатоемкость продукции;

![]() – материалоемкость продукции;

– материалоемкость продукции;

![]() – амортизациоемкость продукции;

– амортизациоемкость продукции;

S– затраты на производство продукции.

Из формулы (1.16) видно, что на общую рентабельность фондов влияют фондоотдача, коэффициент оборачиваемости материальных оборотных средств и рентабельность реализованной продукции.

Рентабельность фондов тем выше, чем выше рентабельность продукции, чем выше фондоотдача основных фондов и скорость оборота основных средств. Числовая оценка влияния отдельных факторов на уровень рентабельности определяется методом цепных подстановок.

В зависимости от конкретных целей анализа показатели балансовой и чистой прибыли можно соотносить или только с основными, или только с оборотными фондами, или отдельно с каждой статьей входящей в состав оборотных фондов.

Расчет коэффициента общей рентабельности и факторов, влияющих на него фондоемкости, оборачиваемости оборотных средств и других факторов позволит предприятию выявить факторы, которые необходимо изменить, чтобы снизить себестоимость продукции и тем самым повысить её рентабельность.

Чтобы выявить избыточное увеличение на предприятие мобильных (оборотных) средств, что может быль следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовой продукцией в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств, целесообразно рассчитать рентабельность основных и внеоборотных средств, которая показывает долю прибыли, приходящуюся на рубль внеоборотных активов и рассчитывается по формуле

(25)

(25)

где Р – прибыль (балансовая или чистая);

Fва – величина внеоборотных активов;

Рост рентабельности внеоборотных активов при снижении рентабельности активов будет свидетельствовать о данной тенденции.

Однако при расчете этого показателя необходимо помнить, что числитель и знаменатель данной формулы, выражены в денежных единицах разной покупательной способности, т.е. прибыль отражает сложившийся уровень цен за истекший год, основные фонды формируются в течение нескольких лет и их стоимость может быть занижена (завышена) по сравнению с действующими на рынке ценами[1 ].

Рентабельность собственных средств показывает какая величина прибыли приходится на 1 рубль собственных средств, т.е. позволяет определить эффективность использования собственных средств предприятия и сравнить ее с возможным доходом от вложения этих средств в другие объекты (ценные бумаги, другие предприятия и т.д.).

В западных странах этот показатель служит важным критерием при оценки уровня котировки акций на фондовой бирже. Рентабельность собственного капитала вычисляется по формулам:

(26)

(26)

(27)

(27)

Разница между показателями R6 и R10 обусловлена привлечением предприятием внешних заемных источников финансирования.

Если предприятие, посредством привлечения заемных средств, получает больше прибыли, чем должна уплатить процентов за них, то разница может быть использована для повышения отдачи собственных средств.

Если рентабельность всего капитала меньше, чем проценты уплаченные за заемные средства, влияние заемных средств на деятельность предприятия должно быть отрицательно.

Для выявления факторов, влияющих на величину рентабельности собственного капитала можно применять следующую факторную модель:

(28)

(28)

Из формулы видно, что рентабельность собственного (акционерного) капитала зависит от уровня рентабельности продукции, скорости оборачиваемости активов и соотношения собственного и заемного капитала. Показатель (все активы: акционерный капитал) отражает, что во сколько раз при прочих равных условиях рентабельность собственных средств повышается при увеличении доли заемных средств в составе совокупного капитала.

В финансовом менеджменте это явление связывают с действием финансового рычага и используют при управлении структурой финансовых источников: собственных и заемных средств, в целях повышения рентабельности собственных средств.

Эффект финансового рычага (ЭФР) – это приращение к рентабельности собственных средств, получаемое благодаря использования кредита, несмотря на платность последнего.

Это определение можно записать в виде формулы:

![]() (29)

(29)

где ЭР – экономическая рентабельность активов

Т– ставка налога на прибыль.

Эффект финансового рычага возникает из-за расхождения между ЭР и ценой заемных средств – средней расчетной ставкой процента (СРСП), т.е. предприятие должно иметь такую экономическую рентабельность активов, чтобы средств хватило по крайней мере хотя бы для уплаты процентов за кредит.

Средняя расчетная ставка процента рассчитывается по формуле:

(30)

(30)

Приведенную выше формулу достаточно легко рассчитать на практике.

Но для более точного анализа при наличии необходимых данных СРСП можно рассчитывать по средневзвешенной стоимости различных кредитов и займов, можно также причислять к заемным средствам деньги, полученные предприятием от выпуска привилегированных акций1 .

Кроме того, т.к. по действующему законодательству часть процентов, уплачиваемых по кредитам банков, относится на себестоимость продукции в пределах устанавливаемого Центральным банком норматива, то при расчете СРСП необходимо учитывать только суммы, которые не относятся на себестоимость продукции. К сожалению СРСП невозможно рассчитать на основании данных бухгалтерской отчетности.

После расчета СРСП рассчитываю дифференциал – первую составляющую ЭФР, который определяется как разность между рентабельностью активов и СРСП. Эта величина не должна быть меньше нуля.

![]() (31)

(31)

Вторая составляющая ЭФР – плечо финансового рычага, которое характеризует силу воздействия финансового рычага и определяется как отношение заемных (ЗС) и собственных средств (СС)

Эффект финансового рычага определяется как произведение его составляющих , которое можно представить в виде формулы

![]() (32)

(32)

Для того чтобы ЭФР не оказался завышен при его расчете необходимо вычитать сумму кредиторской задолженности из всех используемых при вычисление формул.

Эффект финансового рычага должен изменятся в пределах от 1/3 до 1/2 уровня экономической рентабельности активов и не должен быть меньше нуля. Тогда эффект финансового рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам рентабельность.

Однако, несмотря на то, что увеличение заемных средств в структуре совокупного капитала позволяет увеличить рентабельность собственных средств, необходимо помнить, о том что при росте величины кредитов и займов увеличиваются и финансовые издержки, связанные с их покрытием, а следовательно и СПРС, и может наступить такой момент, когда дифференциал станет меньше нуля, т.е. заимствования будут уменьшать рентабельность собственных средств предприятия.

В экономической практике существует несколько концепций финансового рычага, например, для американской школы ЭФР трактуется как изменение чистой прибыли на каждую обыкновенную акцию. Использование того или иного метода обусловлено спецификой деятельности предприятия, страной, в которой находится предприятие, экономической ситуацией в стране и т.д.[1 ]

Глава 2. Анализ рентабельности ООО «Серебряная стрела»

2.1.Характеристика предприятия ООО «Серебряная стрела»

ООО «Серебряная стрела», местонахождение предприятия – г. Москва, ул. Литвиненко, 15.

Основная деятельность ООО «Серебряная стрела»:

Продажа сотовых телефонов, позволяет приобрести потребителям сотовую связь и дополнительные услуги. Компания стремится обновлять предлагаемый ассортимент. В наличии постоянно присутствует порядка 50 моделей, существует работа на заказ.

Широкий выбор аксессуаров к сотовым телефонам лаконично дополняет продажу самих аппаратов (чехлы, сумочки, шнурки, брелки и др.).

Запасные части достаточно востребованы. Это позволяет оказывать такую услугу, как ремонт аппаратов. Для этого был создан сервисный центр.

Реализация карточек экспресс оплаты. Это наиболее востребованный продукт, так как частота его потребления намного выше. Хотя в этом направлении конкуренция заключается только в полноте представляемого ассортимента, так как какого-либо варьирования цены здесь невозможно. Цены до настоящего момента оставались дискретными.

Подключение к операторам сотовой связи. Данная услуга сначала являлась только дополняющей к покупке телефона. В настоящий момент, учитывая разнообразие операторов, эта услуга превратилась в обособленное направление, так как потребители получили возможность менять не только тариф внутри сети, но и по мере появления новых предложений, менять самого оператора.

2.2 Для проведения анализа показателей рентабельности составляется табл. 1.

Таблица 1

Пример расчета показателей рентабельности

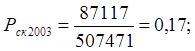

| Показатель, тыс. руб. | 2003 | 2004 | |

| 1.Выручка от реализации | 731135 | 861289 | 130154 |

| 2.Прибыль до налогообложения | 116577 | 22790 | (93787) |

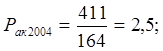

| 3.Чистая прибыль | 87117 | (411) | |

| 01.01.2003 | 01.01.2004 | средняя | |

| 4.Актив (Пассив) | 682234 | 674767 | |

| 5.Внеоборотные активы | 342630 | 319608 | |

| 6.Оборотные активы | 339604 | 355159 | |

| 7.Пассив | 682234 | 674767 | |

| 8.Собственный капитал | 507495 | 511978 | |

| 8.1. в т.ч. Уставный капитал | 164 | 164 | |

| 9.Долгосрочные пассивы | - | - | |

| 10.Краткосрочные пассивы | 174736 | 173099 | |

| 2003 | 2004 | ||

| Выручка/ЧНСА (1:(5+6-10)) | 1,59 | 1,93 | |

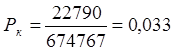

| Рентабельность капитала (2:4) | 0,17 | 0,033 | |

| Рентабельность собственного капитала (3:8) | 0,17 | 0.0008 | |

| Рентабельность акционерного капитала (3:8.1) | 531,2 | 2,5 |

Аналогично можно представить расчет рентабельности капитала по другому предприятию:

Таблица 2

Оценка рентабельности капитала

| Наименование | 2003 год | 2004 год | ||||

| Алгоритм, тыс. руб. | Алгоритм, тыс. руб. | |||||

| Числитель | Знаменатель | Числитель | Знаменатель | |||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 |

| Экономическая рентабельность (ROI) | Прибыль до налогообложения | Капитал | 1.60% | Прибыль до налогообложения | Капитал | 0.09% |

| 116577 | 22790 | |||||

| Финансовая рентабельность (ROE) | Балансовая прибыль | Собственный капитал | 2.35% | Балансовая прибыль | Собственный капитал | 0.13% |

| 116577 | 507495 | 22790 | 511978 | |||

| Фонда рентабельность | Прибыль до налогообложения | Основной капитал | 2.67% | Прибыль до налогообложения | Основной капитал | 0.18% |

| 116577 | 22790 | |||||

| Наименование | 2003 год | 2004 год | ||||

Алгоритм, тыс.руб. |

Алгоритм, тыс.руб. |

|||||

| Числитель | Знаменатель | Числитель | Знаменатель | |||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 |

| Общая рентабельность отчетного периода (Roe) | Прибыль до налогообложения | Выручка от продаж | 1.69% | Прибыль до налогообложения | Выручка от продаж | 0.10% |

| 101 867 | 6 025 877 | 9 428 | 9 025 144 | |||

| Рентабельность основной деятельности (рентабельность издержек) (Rc) | Валовая прибыль | Себестоимость | 16.44% | Валовая прибыль | Себестоимость | 11.11% |

| 850 577 | 5 175 300 | 902 556 | 8 122 588 | |||

| Рентабельность оборота (рентабельность продаж) | Прибыль от продаж | Выручка от продаж | 2.82% | Прибыль от продаж | Выручка от продаж | 0.65% |

| 170 156 | 6 025 877 | 58 902 | 9 025 144 | |||

| Норма прибыли (коммерческая маржа) (Iнпр) | Балансовая прибыль | Выручка от продаж | 1.44% | Балансовая прибыль | Выручка от продаж | 0.08% |

| 86 587 | 6 025 877 | 7 165 | 9 025 144 | |||

Как видно из этой таблицы, показатели рентабельности капитала данного предприятия достаточно низки, есть заметная тенденция к их снижению.

Приведем в качестве примера расчет рентабельности продаж предприятия:

Рассмотрим теперь рентабельность деятельности предприятия.

Таблица 3

Показатели рентабельности хозяйственной деятельности

Как видно из приведенных расчетов, общая рентабельность предприятия очень низка, более того, в 2004 году она еще и снижается. Рентабельность основной деятельности так же не достигает значения ставок процента по кредиту (21% в 2003 и 18% в 2004 годах), что говорит о низкой эффективности производства. Рентабельность оборота также слишком мала. Это же можно сказать обо всех рассматриваемых показателях рентабельности, которые малы и имеют тенденцию к снижению.

Помимо непосредственно оценки рентабельности продаж могут также рассчитываться показатели коммерческой эффективности, как отношение результата к затратам. Приведем пример:

Таблица 4

Оценка коммерческой эффективности

| Наименование | 2003 год | 2004 год | ||||

| Алгоритм, тыс.руб. | Алгоритм, тыс.руб. | |||||

| Числитель | Знаменатель | Числитель | Знаменатель | |||

| 1 | 2 | 3 | 4 | 6 | 7 | 8 |

| Коэффициент покрытия текущих затрат (уровень самоокупаемости) (Ikсам) | Выручка | Себестоимость | 116.44% | Выручка | Себестоимость | 111.11% |

| 6 025 877 | 5 175 300 | 9 025 144 | 8 122 588 | |||

| Коэффициент коммерческой платежеспособности | Балансовая прибыль | Финансовые издержки по обслуживанию долга | 112.53% | Балансовая прибыль | Финансовые издержки по обслуживанию долга | 8.32% |

| 86 587 | 76 947 | 7 165 | 86 127 | |||

| Рентабельность совокупных вложений | Балансовая прибыль и процентные выплаты | Капитал | 2.57% | Балансовая прибыль и процентные выплаты | Капитал | 0.93% |

| 163 534 | 6 361 323 | 93 292 | 10 077 938 | |||

| Рентабельность процесса самофинансирования | Потенциал самофинансирования | Собственный капитал | 2.35% | Потенциал самофинансирования | Собственный капитал | 0.13% |

| 86 587 | 3 681 740 | 7 165 | 5 359 197 | |||

Как видно из таблицы, выручка покрывает затраты предприятия, но получаемый эффект явно недостаточен, к тому же в 2004 году он снижается. Балансовая прибыль покрывает издержки по обслуживанию долга, но данный показатель резко снижается в 2004 году. Достаточно низки показатели рентабельности совокупных вложений и процесса самофинансирования. Самое главное, что по всем показателям эффективности имеется устойчивая динамика к снижению. Все это говорит о низкой эффективности деятельности анализируемого предприятия и ее продолжающемся ухудшении.

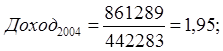

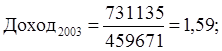

Определим чистую номинальную стоимость активов (ЧНСА):

ЧНСА = Основной капитал по остаточной стоимости + Текущие активы – краткосрочные обязательства; (1)

На начало года:

ЧНСА = 294803 + 339604 – 174736 = 459671;

На конец года:

ЧНСА = 260223 + 355159 – 173099 = 442283;

За счёт уменьшения краткосрочных обязательств привело к уменьшению оборотных активов

Рассчитаем показатели оценки рентабельности продаж:

Определим изменение рентабельности за период:

Изменение рентабельности за счёт изменения цен:

Заключение

1. Рентабельность характеризует результативность деятельности организации. Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы предприятия. Существуют различные группировки системы показателей рентабельности. Мы рассмотрели одну из таких классификаций с подразделением показателей рентабельности на показатели рентабельности хозяйственной деятельности, показатели рентабельности, характеризующие финансовую деятельность организации и показатели рентабельности продукции.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы: рентабельность инвестиций (капитала), притом как активов, так и пассивов, и рентабельность продукции, продаж (показатели оценки эффективности управления).

2. Как мы выяснили в ходе проведения анализа, рентабельность хозяйственной деятельности отражает норму возмещения (вознаграждения) на всю совокупность источников, которые используются предприятием для осуществления своей деятельности. Финансовая рентабельность характеризует эффективность инвестиций собственников предприятия, которые предоставляют ему ресурсы или оставляют в его распоряжении всю или часть принадлежащей им прибыли с целью получения максимального дохода в будущем.

3. Показатели рентабельности продукции – отношения прибыли к стоимости или себестоимости реализованной продукции, товаров, работ или услуг могут ответить на вопросы, касающиеся определения эффективности основной деятельности предприятия по производству и реализации товаров, работ, услуг.

4. На рентабельность деятельности предприятия влияют разные факторы: главные из них это прибыль, величина капитала, объем реализации; кроме того, факторами второго порядка являются себестоимость, цены на продукцию, структура отгружаемой продукции, капитало- и трудоемкость производства предприятия.

5. Если предприятие, посредством привлечения заемных средств, получает больше прибыли, чем должна уплатить процентов за них, то разница может быть использована для повышения отдачи собственных средств. Если рентабельность всего капитала меньше, чем проценты уплаченные за заемные средства, влияние заемных средств на деятельность предприятия должно быть отрицательно. Это отражено в формуле эффекта финансового рычага. Эффект финансового рычага должен изменятся в пределах от 1/3 до 1/2 уровня экономической рентабельности активов и не должен быть меньше нуля. Тогда эффект финансового рычага способен компенсировать налоговые изъятия и обеспечить собственным средствам рентабельность.

Список использованной литературы

1. Альбеков А. У. , Согомонян С. А. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия». – Ростов н /Д: «Феникс» , 2002. – 448 с.

2. Бланк И.А. Управление предприятием. Ассоциация авторов и издателей "ТАНДЕМ" ЭКМОС, 2005.-416 с.

3. Бланк И.А. Управление прибылью. - К.: "Ника - Центр",2005. - 544 с.

4. Бляхман Л.С. Экономика фирмы: Учебное пособие. – СПб.: Изд-во Михайлова В.А., 2004г.

5. Герчикова И. Н. Финансовый менеджмент: Учебное пособие. - М-: консальт - банкир, 2005г.

6. Греховодова М. Н. Экономика торгового предприятия. Учебное пособие. – Ростов н/Д: «Феникс», 2001. – 192 с.

7. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под. общ. ред. Л.Л. Ермолович. - Мн.: Инетерпрессервис; Экоперспектива, 2001.-576 с.

8. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. - М.: ИД ФБК - ПРЕСС, 2001. - 496 с.

9. Ковалев А.И., Привалов В. П. Анализ финансового состояния предприятия. - М.: Центр экономической информации, 2005г.

10. Крейнина М.Н. Финансовый менеджмент: Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Дело и Сервис, 2001. - 400с.

11. Любушин Н.П., Лещева В.Б., Дъякова В.Г. Анализ хозяйственной деятельности: Учеб. пособие для вузов / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2001. – 471 с.

12. Раицкий К.А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2000 – 450 с.

13. Савицкая М. В. Анализ хозяйственной деятельности предприятия. - М: Новое знание, 2004. – 640 с.

14. Сергеев И.В. Экономика предприятия: Учебное пособие 2-е изд. – М.: Финансы и статистика, 2001г.

15. Сорокина М. В. Менеджмент торгового предприятия. - СПб.: Питер, 2003г.

16. Финансовый менеджмент: Учеб. для вузов / Под ред. А.М. Ковалевой. - М.: Колос, 2002. - 176 с.

17. Чернов В. А. Экономический анализ: торговля, общественное питание, туристический бизнес: Учеб. пособие для вузов / Под. ред. проф. М.И. Баканова. - М.: ЮНИТИ - ДАНА, 2003. - 686 с.

18. Шеремет А. Д., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА - М., 2000. - 208 с.

19. Экономика и организация деятельности торгового предприятия: Учебник / Под. общ. ред. А.Н. Соломатина. - 2-е изд., перераб. и доп. - М.: ИНФРА - М, 2003. - 292 с.

20. Экономика предприятия: Учебник / Под. ред. проф. О.И. Волкова. - М.: ИНФРА - М, 2005. - 416 с.

21. Экономика предприятия: Учебник для вузов/Л.Я. Аврашков, В.В. Адамчук и др.; Под ред. Горфинкеля В.Я., Швандара В.А., - М.: Банки и биржи, ЮНИТИ, 2005г.

[1] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Под. общ. ред. Л.Л. Ермолович. - Мн.: Инетерпрессервис; Экоперспектива, 2001.-576 с.

1 Финансовый менеджмент: теория и практика // Под ред. Е.С. Стояновой.–М.: Перспектива, 2001, стр.77.

1 Романов А.Н., Лукасевич И.Я. Оценка коммерческой деятельности предпринимательства: опыт зарубежных корпораций.–М.: Финансы и статистика, Банки и биржи, 1999, стр.46-48.

[2] Раицкий К.А. Экономика предприятия. – М.: ИВЦ «Маркетинг», 2000

1 Мелентьева В. Анализ рентабельности торговых предприятий // Аудитор, 1999, № 9, стр.8.

1 Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. –М.: ИНФРА–М, 2002, стр.34.

1 Ковалева А.М. Финансовый анализ - М.: Финансы и статистика, 2002, стр.102.

1 Крейнина М.А. Ананализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле.– М.: ДИС, МВ-Центр, 1999, стр.105-107.

1 Романов А.Н., Лукасевич И.Я. Оценка коммерческой деятельности предпринимательства: опыт зарубежных корпораций.–М.: Финансы и статистика, Банки и биржи, 1999.