| Похожие рефераты | Скачать .docx |

Курсовая работа: Незавершенное производство, выбор вариантов его учета и оценки остатков

Негосударственное образовательное учреждение

высшего профессионального образования

"САМАРСКАЯ ГУМАНИТАРНАЯ АКАДЕМИЯ"

Институт налоговой службы

(на правах факультета)

Кафедра Налогового дела, бухгалтерского учета и аудита

Специальность 080109 Бухгалтерский учет, анализ и аудит

КУРСОВАЯ РАБОТА

по учебной дисциплине

"Бухгалтерский управленческий учет"

на тему:

Незавершенное производство, выбор вариантов его учета и оценки остатков

Выполнила студентка 3 курса Э-331 группы

___________ Т.Н. Ерофеева

Работа защищена “ ” 2009 г.

Оценка ____________________

Научный руководитель

______________ К.А. Баландин

Самара 200 8 г.

Содержание

Введение

Глава 1. Определение незавершенного производства и его роль в деятельности предприятия

1.1 Экономическая сущность незавершенного производства

1.2 Инвентаризация незавершенного производства

Глава 2. Порядок учета незавершенного производства

2.1 Оценка незавершенного производства

2.2 Учет незавершенного производства

Заключение

Список используемой литературы

Введение

Особое место в формировании себестоимости продукции и финансового результата от основной деятельности организации имеют затраты, понесенные в незавершенном производстве. Продолжающийся характер производственного процесса на предприятии является причиной того, что на момент завершения отчетного периода как в бухгалтерском, так и в налоговом учете всегда имеются остатки продукции (работ), не прошедшей всех стадий, предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, не принятые заказчиком работы и услуги, остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Они и относятся к незавершенному производству.

Учет и оценка незавершенного производства играет важную роль. От его правильной организации в значительной мере зависит достоверность определения важнейших экономических показателей работы как предприятия в целом, так и его производственных подразделений. В связи с этим актуальность темы курсовой работы, связанная с изучением бухгалтерского учета и контроля незавершенного производства представляется весьма актуальной.

Целью работы является изучение методики и практики организации бухгалтерского учета незавершенного производства.

Глава 1. Определение незавершенного производства и его роль в деятельности предприятия

1.1 Экономическая сущность незавершенного производства

Главной задачей предприятия являются производство и реализация продукции, а конечной целью - получение прибыли, центральную часть учета составляет учет процесса производства, калькулирование себестоимости вырабатываемой продукции и ее реализация. В связи с этим первостепенное значение для правильной организации учета на предприятии приобретают технологические и организационные особенности производства и реализации продукции.

Одним из основных показателей, характеризующих производственную деятельность предприятия, является себестоимость. Она выражает в денежной форме все затраты предприятия, связанные с производством и реализацией его продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. Одним из показателей, влияющих на величину фактической себестоимости продукции, является незавершенное производство

Взаимосвязь между величиной фактической себестоимости и остатками незавершенного производства может быть выражена следующей формулой:

![]() ,

,

где ![]() - фактическая себестоимость выпущенной продукции за отчетный период;

- фактическая себестоимость выпущенной продукции за отчетный период;

![]() ,

, ![]() - остатки незавершенного производства на начало и конец отчетного периода соответственно;

- остатки незавершенного производства на начало и конец отчетного периода соответственно;

![]() - затраты на производство за отчетный период.

- затраты на производство за отчетный период.

Как видно из формулы при определении фактической себестоимости выпущенной продукции к затратам на производство за месяц прибавляется стоимость незавершенного производства на начало месяца и вычитается стоимость незавершенного производства на конец месяца. Поэтому определение стоимости незавершенного производства является важной проблемой бухгалтерского и управленческого учета затрат на производство. [16, c.64]

По своей экономической сущности, незавершенное производство, как объект бухгалтерского учета, относится к оборотным активам или оборотным средствам предприятия. Оборотные средства предприятия - это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Особенностью оборотных средств предприятия является процесс их кругооборота, в котором они последовательно проходят следующие стадии: денежную, производительную и товарную. Процесс производства на предприятии характеризуется тем, что оборотные средства в процессе движения одновременно находятся во всех стадиях и во всех формах.

Именно на стадии производства оборотные средства принимают форму незавершенного производства (рисунок 1.1).

|

||||||

|

|

|||||

|

||||||

|

||||||

Рисунок 1.1 – Стадии кругооборота оборотных средств предприятия

Чтобы наиболее полно представить сущность незавершенного производства как экономической категории, необходимо выделить классификационные черты соотносимые с объектом исследования:

незавершенное производство является материальным (вещественным) активом;

незавершенное производство является операционным активом по характеру обслуживания деятельности предприятия;

незавершенное производство является собственным активом предприятия;

по степени ликвидности незавершенное производство относится к слаболиквидным активам, так как оно может быть конверсировано в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени.

Затраты на незавершенное производство и полуфабрикаты собственной выработки представляют особые объекты учета производственной деятельности. [19, c.252]

Незавершенное производство - это затраты производственных ресурсов, которые в силу технологических особенностей на определенный момент не превратились в готовые продукты.

Не относятся к незаконченной продукции: материалы, покупные полуфабрикаты, находящиеся в цехах, но не подвергшиеся обработке или сборке, оставшиеся в производстве детали по аннулированным заказам, возвращенная продукция.

Незавершенное производство находится: на рабочих местах, непосредственно в цехах; в промежуточных цеховых кладовых или в местах накопления деталей для транспортировки в другой цех; на складах готовых деталей производственного отдела; в комплектовочных кладовых и комплектовочных отделениях сборочных цехов, на конвейерах и постах сборки сборочных цехов и участков, на испытательных станциях и в упаковочном цехе. [17, c.132]

В учете производства местам нахождения придается особое значение. Они рассматриваются как контрольно-учетные точки, определяющие построение всей системы производственного учета. Места накопления полуфабрикатов в цехах и на производственных участках служат для приема продукции и работ контролерами отдела технического контроля или работниками испытательных станций. При бригадной организации труда и оплате по конечной операции или конечной продукции контрольные точки обычно организуют после выполнения конечной операции бригадой в соответствии с технологическим процессом или при выходе деталей из производственного участка, цеха. В цехах и на участках, имеющих межоперационные промежуточные кладовые, контрольно - учетные точки совпадают. При этом достигается совмещение трех функций: приемки продукции и работ по качеству; определение выработки бригады, участка; учета полуфабрикатов и контроля за их запасами.

Важное место в накоплении запасов незавершенного производства имеют комплектовочные кладовые, склады готовых деталей производственного отдела и комплектовочные отделения сборочных цехов. Сборочные цехи и участки начинают отсюда отсчет по количеству и качеству деталей; отсюда же начинается возвратное движение полуфабрикатов и их разделение на окончательно забракованные и подлежащие исправлению4 здесь оперативно контролируются сохранность и комплектность незавершенного производства для целей диспетчерского регулирования запуска в производство.

Сборочные цехи, где завершается производство продукции, обобщают информацию для составления сводного баланса движения полуфабрикатов по предприятию. Такая информация используется для проведения взаимных сверок при бездокументной передаче деталей и узлов. Механические цехи предприятия на протяжении декады, месяца передают полуфабрикаты в сборочные цехи без оформления первичных документов. Для определения количества поступивших деталей и узлов подсчитывается выпуск готовой продукции за этот же отчетный период. Затем количество готовой продукции умножается на количество деталей каждого наименования, входящих по спецификации или комплектовочным ведомостям в данное изделие. Полученный результат корректируется в соответствии с изменением незавершенного производства и забракованных или возвращенных из сборочного цеха деталей и узлов. Результаты подсчета заносят в акт взаимной сверки, который одновременно служит для учета выхода готовой продукции механических цехов и определения незавершенного производства. [17, c.133]

1.2 Инвентаризация незавершенного производства

Под инвентаризацией понимается контроль за сохранностью незаконченной продукции, полное выявление изменений норм затрат, отклонений от норм, точное исчисление себестоимости продукции и определение эффективности производства отдельных изделий. Порядок проведения инвентаризаций признается одним из способов ведения бухгалтерского учета и в соответствии с ПБУ 1/98 "Учетная политика организации" должен быть утвержден в составе учетной политики организации на соответствующий финансовый год. [5]

Инвентаризация подразделяется на полные и частичные. Полная инвентаризация предусматривает охват всего перечня полуфабрикатов во всех контрольно-учетных точках. Частичная инвентаризация охватывает наиболее дефицитные с точки зрения нарушений ритмичности производства и дорогостоящие детали и другие полуфабрикаты, оказывающие существенное влияние на себестоимость продукции.

В зависимости от основания проведения различают плановые и внеплановые инвентаризации. Плановые инвентаризации незавершенного производства проводятся по заранее разработанному производственно-диспетчерским отделом графику. Внеплановые инвентаризации проводят, как правило, при передаче материальных ценностей одним материально - ответственным лицом другому. [17, c.134]

В местах проведения инвентаризации по наименованиям полуфабрикатов используются инвентаризационные ярлыки незавершенного производства одинаковой формы, но разного содержания. Ярлыки позволяют ускорить проведение инвентаризации и обработку ее результатов. Данные инвентаризационных ярлыков обобщают в ведомости оценки незавершенного производства. В ведомость заносится общее количество деталей данного номера по всем сданным ярлыкам по операциям.

В мелкосерийных и единичных производствах вместо инвентаризационных ярлыков применяются маршрутные листы.

Первичные документы учета по существу выполняют повседневные инвентаризационные работы, так как количество деталей, выданных для обработки и сданных на склады готовых деталей и узлов, балансируется по каждой партии.

В массовом производстве в качестве документов интегрированного учета используется пооперационная ведомость выработки и ведомость выработки по узлам, основным принципом построения которых является балансовый внутрипроизводственный контроль за движением деталей по операциям. [17, c.136]

Инвентаризация производится путем пересчета инвентаризируемых объектов, проверки учетных записей, проверки соответствия учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализа событий в жизни организации для выявления объектов, подлежащих отражению в бухгалтерском учете и финансовой отчетности, а также путем сопоставления учетных данных с внешней информацией (данными контрагентов, государственных структур, биржевых котировок и т.п.).

Основными целями инвентаризации являются:

проверка полноты и правильности отражения инвентаризируемых объектов в учете,

проверка фактического наличия активов и контроль их сохранности,

проверка состояния товарно-материальных ценностей (их фактического соответствия стандартам по качеству) и условий хранения таких ценностей,

приведение учетной оценки объектов инвентаризации в соответствие с внешними и внутренними нормативными документами и соответствующими рыночными показателями,

выявление причин несвоевременного или неверного отражения хозяйственных операций в учете, а также причин осуществления операций, противоречащих положениям государственных нормативных документов и внутренних инструкций и положений организации, если такие операции имели место.

Результаты проверки материальных ценностей записывают в инвентаризационные описи, где подробно указывают полное наименование ценностей, порядковые номера по прейскуранту, сорт, количество, цену и общую сумму. Инвентаризационные описи заполняются чернилами или шариковой ручкой, четко и ясно, не допускаются незаполненные строки (в конце описи их прочеркивают), а также подчистки. Исправления можно вносить только корректурным способом. Итоги порядковых номеров, количества и суммы подсчитываются в конце каждой страницы описи и подписываются всеми членами комиссии и материально ответственным лицом. Перед подписью последней страницы материально ответственное лицо должно дать письменную справку.

На негодные испорченные материалы и готовые изделия составляются соответствующие акты и отдельные инвентаризационные описи.

По окончании инвентаризации могут проводиться контрольные проверки. Результаты этих проверок оформляются актом и регистрируются в книге учета контрольных проверок правильности проведения инвентаризаций.

По данным инвентаризационных описей бухгалтерия составляет сличительные ведомости. Их содержание включает те наименования имущества, по которым выявлены расхождения относительно данных бухгалтерского учета. Информация вносится в ведомости в натуральных и стоимостных показателях.

По окончании инвентаризации комиссия составляет протокол, отмечая в нем свои решения и предложения, который утверждается руководителем предприятия. Затем определяют порядок регулирования выявленных разниц между данными инвентаризации и учета. [15, c.513-514]

По выявленным недостачам или излишкам незавершенного производства производят следующие бухгалтерские записи:

На общую сумму выявленных недостач:

Д 94 (недостачи и потери от порчи ценностей) К20 (основное производство), 23 (вспомогательное производство)

На сумму недостач по вине работников цехов:

Д 73 (расчеты с персоналом по прочим операциям) К 94 (недостачи и потери от порчи ценностей)

При отсутствии виновных лиц:

Д 25 (общепроизводственные расходы), 26 (общехозяйственные расходы), 91 (прочие доходы и расходы) К 94 (недостачи и потери от порчи ценностей)

На сумму излишков

Д 20 (основное производство), 23 (вспомогательное производство)

К 91 (прочие доходы и расходы)

[15, c.515]

Глава 2. Порядок учета незавершенного производства

2.1 Оценка незавершенного производства

Оценка НЗП и способ ведения его учета зависят от ряда факторов:

типа производства;

сложности и номенклатуры изготавливаемой продукции;

порядка хранения межоперационных заделов;

других особенностей технологии и организации производства.

В массовом и серийном производствах остатки незавершенного производства оценивают не по фактической, а по нормативной или плановой производственной себестоимостью (практически за действующими нормами затрат).

В них допускается оценивать остатки по себестоимости даже по прямым статьям затрат, с отнесением всех косвенных затрат, которые остались, на себестоимость готовой продукции, выполненных работ или предоставленных услуг. В прямые затраты здесь можно включить только стоимость сырья, материалов и полуфабрикатов.

В производствах с коротким технологическим циклом оценку незавершенного производства ведут по стоимости материалов, которые находятся в переработке, сырья и полуфабрикатов.

В себестоимость незавершенного производства не включают потери от недостатка, стоимость сноса инструментов специального назначения. Указанные затраты относят только на выпуск готовой продукции. Если потери от недостатка относятся к определенному заказу, который не закончено до конца месяца, они включаются в себестоимость незавершенного производства. [16, c.64-65]

Согласно Налоговому кодексу РФ оценка остатков незавершенного производства на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов. Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на незавершенное производство и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам). Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов. В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей. Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода. [14] Особенности технологических процессов не позволяют завершить производством всю продукцию, изготовление которой было начато в отчетном или даже в предыдущих периодах. При наличии незавершенного производства должны списываться не все накопленные за период затраты, а только та часть, которая относится к завершенной производством продукции проводкой:

К 20, 23, 29 Д 40,43 таким образом, на этих счетах будет оставаться остаток, который должен характеризовать объем незавершенного производства.

Существует несколько методик определения объема незавершенного производства и себестоимости завершенной производством продукции.

1. по оценке незавершенного производства: определяется объем незавершенного производства на конец периода, а себестоимость завершенной производством продукции определяется как разность накопленных за период затрат с учетом их остатка на начало периода и объема незавершенного производства. Для этого после определения натурального объема незавершенного производства исчисляется фактическая себестоимость незавершенного производства. Это исчисление может осуществляться путем оценки по стоимости материалов, по прямым материальным затратам, по полной производственной себестоимости.

Для этого:

по данным инвентаризации определяется натуральный объем незавершенного производства;

исчисляется фактическая себестоимость незавершенного производства. [16, c.65]

2. по оценке готовой продукции: определяется размер затрат, относящихся к стоимости изготовленной в отчетном периоде продукции (выполненных работ, оказанных услуг), который затем и списывается с кредита счета 20, 23 или 29.

При определении себестоимости завершенной производством продукции или объема незавершенного производства используются данные о величине отклонений фактической себестоимости изготовленной продукции от ее нормативных значений.

Оценка незавершенного производства по стоимости материалов является наименьшей по значению, поэтому стоимость готовой продукции увеличивается максимально (в нее включаются практически все затраты на производство, кроме стоимости истраченных на НЗП материалов). Оценка НЗП по прямым материальным затратам в количественном значении уже дороже, а стоимость готовой продукции падает, соответственно, на величину не только материалов, а всех материальных затрат. Самая точная оценка - по полной производственной себестоимости.

Выбор метода оценки незавершенного производства является достаточно серьезной задачей. Ее решение во многом зависит от отраслевой принадлежности организации и от наличия и содержания отраслевой методики калькулирования себестоимости продукции. Если же организация такой отраслевой инструкции не имеет или эта инструкция не утверждена в установленном порядке, то организация вынуждена сама выбирать метод оценки незавершенного производства.

Если пользоваться вторым способом (оценка готовой продукции, а уже на ее основе исчисление стоимости незавершенного производства), то в этом случае можно применять только метод оценки по полной производственной себестоимости (фактической или нормативной), поскольку в противном случае все не включенные в оценку виды затрат будут накапливаться в стоимости незавершенного производства. Например, с кредита счета 20 мы будем списывать только оценку готовой продукции по прямым материальным затратам, тогда все остальные затраты будут постоянно накапливаться в дебете счета 20, а объем незавершенного производства будет необоснованно расти от одного отчетного периода к другому. [16,c.66]

2.2 Учет незавершенного производства

Учет незавершенного производства - учет продукции неполной готовности, некомплектной продукции, остатков заказов вспомогательного производства, то есть всего того, что принято относить к незавершенному производству. Работы и объекты, не сданные заказчику, учитывают нарастающим итогом в составе незавершенного производства на счете "Основное производство" до момента их сдачи заказчику. Для ведения правильного учета размеров незавершенного производства необходимо вести учет на всех стадиях производства продукции, периодически проводить инвентаризацию наличия остатков деталей, узлов и других произведенных полуфабрикатов и сверять полученные результаты с данными бухгалтерского учета. [17, c.139-140]

Определение остатков незавершенного производства зависит от выбора метода учета затрат на производство и калькулирования себестоимости продукции. Под методом учета затрат на производство и калькулирование себестоимости продукции понимается совокупность приемов организации документирования и отражения производственных затрат, обеспечивающих определение фактической себестоимости продукции и необходимую информацию для контроля за процессом формирования себестоимости продукции.

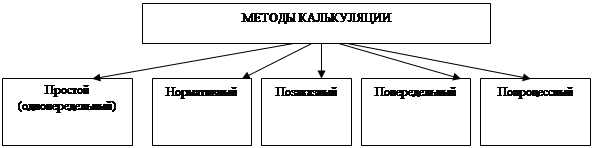

В зависимости от вида продукции, ее сложности, типа, характера технологического процесса и организации производства на промышленных предприятиях могут применяться различные методы учета затрат на производство и калькулирование себестоимости продукции. На рисунке 1.2 представлены основные методы учета затрат на производство.

|

Рисунок 1.2 - Методы калькулирования себестоимости продукции

Формирование фактических затрат по нормативному методу осуществляется отдельно в части расходов по нормам и в части расходов, которые представляют собой отклонения от норм. Такой подход позволяет не только организовать достоверные учет затрат и калькулирование себестоимости, но и систематически анализировать отклонения от норм для принятия решений по оперативному воздействию на процесс формирования себестоимости. Отклонения от норм могут быть положительные (экономия), отрицательные (перерасход) и условные (появляются в результате различий в методике составления плановой и нормативной калькуляций). Учет отклонений от норм достигается ежедневным документированием расходов по основным их видам, вызванным отклонениями от норм, или расчетами за сравнительно короткие периоды времени. Не учтенные в документах отклонения устанавливают посредством инвентаризации незавершенного производства. [15, c.349]

При позаказном методы все прямые затраты (затраты основных материалов и заработная плата основных производственных рабочих с начислениями на нее) учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам на основании первичных документов. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения.

Фактическая себестоимость заказа определяется после его исполнения. До момента передачи заказа все относящиеся к нему затраты считаются незавершенным производством. [15, 348]

Учет затрат попередельным методом ведут по каждому обособленному переделу. Каждое производственное подразделение осуществляет какую-либо часть общего процесса производства и передает изделие после этой операции в следующее подразделение, где оно обрабатывается на следующей операции. После завершения производства в последнем подразделении изделие отправляется на склад готовой продукции. Во многих случаях объектом исчисления затрат является не вся продукция передела, а отдельные ее виды или группы. [15, c.346]

При попроцессном методе применяется следующий порядок организации учетного процесса:

документирование и учет затрат по элементам (по прямым затратам);

документирование и учет затрат, относимых на комплексные статьи (в связи с необходимостью учета затрат на вспомогательные производства и расходов на управление);

распределение затрат по процессам;

определение общей величины затрат за месяц;

Распределение затрат в зависимости от характера производства и видов продукции (производится в том случае, если учет организуется не по производству в целом, а по отдельным процессам).

Расчет остатков незавершенного производства существенным образом зависит от того, какой на предприятии выбран метод калькулирования себестоимости и определения расходов на производство. [15, c.345]

Учет остатков незавершенного производства на одних предприятиях ограничиваются получением от цехов ведомостей остатков деталей и полуфабрикатов натуральных показателях, на других - цехи представляют в бухгалтерию калькуляционные ведомости оценки незавершенного производства по прямым затратам без расшифровки его натурального физического состава. Оба варианта противоречат системному отражению совершаемых в производстве хозяйственных операций и не используют информацию разных видов учета во всей ее совокупности, а потому допускают возможность возникновения многочисленных производственных отклонений и потерь, которые не могут быть выявлены документально.

При нормативном методе учета выявление заделов не законченной производством продукции в межинвентаризационные периоды рекомендуется производить с помощью расчетно-балансового метода на основе данных ведомости основного учета затрат. Основным условием данного метода является соответствующая организация производства, снабжения, технической оснащенности, нормирования, оперативно-технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которая гарантировала бы минимальные размеры недокументированных отклонений от норм. [17, c.138]

Оперативный учет движения деталей в отрыве от бухгалтерского учета затрат на их производство приводит к ослаблению контроля за комплектностью незавершенного производства и не обеспечивает сохранности материальных ценностей.

Из рассмотренного выше можно сделать вывод о том, что учет незавершенного производства связан с учетом движения деталей.

Классификация видов оперативного учета производства:

1. По стадиям производственного процесса и уровням производства

участковый (межбригадный);

внутрицеховой (межучастковый);

межцеховой (заводской);

объединения (по производственным единицам)

2. По составу объекта учета

подетально-пооперационный;

подетальный, сборочные единицы;

узлы, агрегаты, изделия

3. По формам организации

номенклатурный учет продукции по срокам изготовления;

номенклатурный учет продукции в заделах на определенную дату

4. По месту образования информации

производственный;

складской

5. По объему содержания информации

первичный;

сводный

6. По периодичности сбора и обработки информации

сменно-суточный;

еженедельный;

декадный;

ежемесячный;

ежеквартальный

7. По виду обработки информации

ручной;

механизированный;

автоматизированный;

автоматический. [17,c.139]

Наибольшее распространение получил межцеховой учет в сопоставлении со сроками их изготовления. Межцеховой оперативный учет отражает комплекс операций, касающийся движения деталей между цехами, между цехами и складами, а также ежемесячный учет межцехового движения деталей, технического состава переданных цехами сборочных единиц, учет расхода покупных полуфабрикатов и комплектующих изделий, учет и списание окончательно забракованных деталей, узлов и комплектующих изделий по каждому цеху, учет деталей, списанных на наладку, испытания и прочие потери.

Межцеховой учет вызван необходимостью текущего наблюдения за ходом выполнения утвержденного цеху плана по товарной продукции, контроля за комплектностью подач деталей из цеха в цех на склады производственно-диспетчерского отдела, сохранностью полуфабрикатов. Оперативным учетом, контролем и регулированием производства занимаются производственно-диспетчерские отделы. Функции первичного оперативного учета выполняет персонал материальных кладовых, складов полуфабрикатов, готовых деталей, узлов, работники пунктов сбора и регистрации оперативно-производственной информации, оснащенных соответствующей оргтехникой.

Особое значение в постановке учета межцехового движения деталей имеет применяемая на предприятиях система первичного оформления приема-передачи деталей. Различают документальную и бездокументальную систему учета.

Полуфабрикаты собственного производства из заготовительных цехов передаются в другие обрабатывающие и сборочные цехи на многих машиностроительных предприятиях по накладным, сопроводительным ярлыкам, карточкам складского учета и др. На основании данных этих документов определяется товарная продукция цехов в натуральном выражении. [17, c.142]

Система передачи деталей и полуфабрикатов по накладным громоздка, требует многочисленных документов, и не всегда сводные данные за месяц достоверны. В тех случаях, когда сдача продукции одного цеха не соответствует величине приемки другим цехом или складом, возникает необходимость контроля. При бездокументной форме учета в дополнение к накладным составляют акты сверки, которыми выявляется это несоответствие.

Бездокументная форма передачи деталей и полуфабрикатов применяется на практике в двух вариантах. Один вариант ориентирован при расчетах по актам сверок на товарный выпуск продукции по предприятию, другой вариант в расчет принимает товарную продукцию цеха.

При первом варианте первичная документация в течение месяца не оформляется. Количество поступивших в сборочный цех деталей определяют по выпуску готовой продукции и количеству деталей каждого наименования, входящих в изделие, показанных в комплектовочных ведомостях или сборочных спецификациях, плюс количество деталей и узлов, сданных по накладным складу отдела сбыта или цеху запасных частей. При этом варианте цехам в состав товарной продукции не засчитывается изменение остатков незавершенного производства, не учитывается брак независимо от того, по чьей вине он допущен, а также потери при межцеховой транспортировке. [17,c.144]

Вариант, основанный на определение товарного выпуска каждого цеха, предусматривает включение в состав выпуска изменений остатков незавершенного производства. Он требует точного, тщательного, достоверного проведения инвентаризации и учета, выявления забракованных деталей и полуфабрикатов.

Обнаруженный в сборочных цехах брак, если он допущен по вине цеха-поставщика, оформляется двойными актами и исключается из товарного выпуска, если по вине цеха - получателя, то включается в состав товарной продукции цеха-поставщика.

Результаты расчетов при любом варианте бездокументной передачи оформляются актами или ведомостями сдачи полуфабрикатов по заранее установленной номенклатуре согласно спецификации, где указывается количество годных и забракованных деталей, изменение остатков незавершенного производства. Акты или ведомости сверяют и подписывают представители цехов-поставщиков и цехов-потребителей. [17, c/145]

Некоторые предприятия в целях контроля за исполнением графика подач деталей из механических цехов сборочные, кроме накладных, составляют сменные рапорты, которые на последней операции приемки от механических цехов подтверждаются ОТК. Они используются в качестве сводного оперативного документа и прилагаются к балансам движения полуфабрикатов вместо актов или ведомостей сверок.

Рассмотренные варианты бездокументной передачи полуфабрикатов не устраняют в полной мере дублирования информации о движении деталей в оперативном учете, но достоверность информации проверяется и документально оформляется по истечении отчетного периода в целях отражения реальных остатков незавершенного производства. Однако методология межцехового оперативного учета при такой его постановке не предусматривает выявления потерь заготовок, поковок, отливок, штамповок, которые по тем или иным причинам не стали деталями, принятыми на учет. Тем более, что при бригадной форме организации труда первая контрольно-учетная точка, в которой обработанные полуфабрикаты ставятся на учет, отодвигается от начала технологического процесса. Система межцехового бездокументного учета не увязана с внутрицеховым учетом, а также с процессами транспортировки и хранения в межцеховых складах. [17, c.146-148]

Механизация и автоматизация сбора информации о межцеховых передачах предполагают те же документы: накладную и бирку. Изменен лишь порядок ввода и подтверждения информации о приеме и передаче полуфабрикатов собственного производства. Накладные выписываются в двух экземплярах с одновременной дистанционной передачей информации с регистраторов производства на ИВЦ и выпиской бирки. Первый экземпляр сдается приемщику цеха - потребителя или кладовщику склада, второй возвращается с его подписью в цех - поставщик. Бирка обязательно укладывается в тару вместе с деталями. Приемщик цеха - потребителя подтверждает номер и количество деталей с указанием шифра цеха-поставщика и цеха-потребителя своим экземпляром накладной в таком же порядке с сообщением на ИВЦ. Поступающая на ИВЦ информация сверяется в автоматическом режиме. Исправление вносится новой выпиской накладных с указанием шифра, причин и виновников исправлений. Положительным моментом в такой организации учета является обеспечение достоверности информации в реальном масштабе времени, контроль за сохранностью полуфабрикатов во время транспортировки.

На предприятиях приборостроения и электронной промышленности, где изделия состоят из большего числа мелких деталей и узлов, а передача производится групповыми комплектами, получила распространение месячная приемо-сдаточная ведомость. Применение единых накопительных приемо-сдаточных ведомостей значительно снижает трудоемкость и упрощает оперативный учет, обеспечивая при этом повседневный контроль за ходом выполнения плана подачи полуфабрикатов. [17, c.148]

Использование такого рода ведомостей позволяет отказаться от ведения карточек складского учета. Ведомостями оформляется не только приход склада, но и выдача в другой цех заранее скомплектованными групкомплектами. Баланс движения деталей по складу составляется по данным ведомости, и непосредственно по ней можно определить остаток деталей, узлов на любую дату. Все детали, которые фактически хранятся на складе в ящиках, ячейках, на стеллажах и другой таре, обязательно сопровождаются ярлыками с указанием наименования деталей и их количества. Поступление и расход отражаются в ярлыке путем корректировки остатка. По мере необходимости наличие сверяется с остатком в ярлыке, который в свою очередь сопоставляется с остатком по ведомости. [17, c.150-151]

На ряде предприятий сельскохозяйственного машиностроения с серийным характером производства разработаны и применяются месячные накопительные карты на каждое наименование детали, узла, групкомплекта. Передача деталей отражается по датам поступления. Правильность месячных итогов подтверждается в карте подписями цехов - поставщиков и цехов - получателей.

На большинстве предприятий машиностроения серийного типа производства наибольшее распространение получила маршрутная технология, на основе которой для межцехового учета разработана маршрутная система контроля. Сущность системы предопределена графиком запуска партий деталей в производство, начиная с заготовительного цеха. Учет и контроль за движением деталей от заготовительных до обрабатывающих и сборочных цехов осуществляется по маршрутным листам или план - картам, имеющим те же реквизиты. Первичный документ выписывается на каждую партию запуска и сопровождает ее движение до выпуска готовой продукции. В процессе обработки всей партии в листах и картах отражают выполняемые операции согласно технологическому маршруту, количество годных и забракованных деталей. Порча и брак полуфабрикатов оформляются дополнительным документом. Маршрутные листы на разных предприятиях имеют различное назначение и структуру содержащихся соответственно этому назначению реквизитов.

Маршрутный лист служит при межцеховом движении деталей сдаточным документом при передаче их на склад заготовок и на склад готовых деталей. По нему же со склада заготовок производится выдача полуфабрикатов на обработку в механообрабатывающие цехи. По окончании обработки партия деталей вместе с маршрутным листом сдается на склад готовых изделий, где детали просчитываются и принимаются на количественный учет. [17, c.151]

Некоторые особенности имеет организация учета выпуска продукции цехами и ее межцехового движения в условиях непрерывного оперативного планирования. Первичная документация остается без изменений, но обобщается информация по-другому. Непрерывное оперативное планирование предусматривает ведение карт учета деталей, сгруппированных в картотеки пропорциональности по сутко-комплектам. В картах делается отметка о поступлении и расходе деталей одного наименования, рассчитывается обеспеченность планового номера сутко-комплекта, выявляются опережение, сверхнормативный задел и отставление.

В этом случае основополагающим принципом учета служит обнаружение отклонений фактических заделов от установленной нормы. При этом незавершенное производство выявляется в полном размере, включая подсчитанные по каждому наименованию деталей заделы всех мест хранения.

Наличие на предприятии межоперационных кладовых и централизованных складов готовых деталей и полуфабрикатов собственного производства в сочетании с участками комплектования требует их выделения а самостоятельный участок количественного учета с первичной документацией и балансовым обобщением, присущим складскому оперативному учету материальных ценностей.

Данные складского учета используются многоразово различными функциональными службами предприятия для целей управления производством и контроля за сохранностью материальных ценностей при транспортировке, складировании и комплектации. Она является промежуточным звеном в системе учета движения полуфабрикатов в производстве.

Одним из важнейших элементов системы оперативного учета производства является внутрицеховой учет движения деталей и полуфабрикатов. По сути это отправная, изначальная стадия технологии учетного процесса, начало формирования информации о производстве.

Задачи совершенствования организации внутрицехового оперативного учета производства могут быть решены на уровне предприятия службой, несущей ответственность за его постановку. [17, c.152-153]

Заключение

По результатам курсовой работы можно сделать следующие выводы. Незавершенное производство является показателем, влияющим на результаты деятельности предприятия. Под незавершенным производством понимают затраты на продукцию (детали, изделия), не прошедшую всех стадий обработки, предусмотренных технологией производства, установленных испытаний, технической приемки, не укомплектованные изделия, не законченные или не принятые заказчиком работы и услуги товарного характера. По своей сущности незавершенное производство относится к оборотным активам предприятия на стадии производства. Для него характерны: материальная форма, участие в операционной деятельности, принадлежность предприятию, низкая ликвидность. Наличие и размер остатков НЗП зависят от специфики деятельности предприятия и существенно варьируются по отраслям промышленности. При организации учета незавершенного производства важным моментом является нормативно-правовая база. Законы, положения, инструкции регулируют порядок организации бухгалтерского учета и составления финансовой отчетности; определяют методологию учета НЗП как запасов и отражают процедуры формирования НЗП как расходов на производство продукции (работ, услуг); устанавливают сроки и порядок проведения инвентаризаций остатков, а также порядка определения размера убытков от хищения, недостачи, порчи. Регламентирован также порядок отражения в финансовой отчетности информации о незавершенном производстве.

Целью бухгалтерского учета незавершенного производства является обеспечение достоверности и соблюдения требований законодательства по отражению в финансовой отчетности и регистрах финансового учета продукции (работ, услуг), не законченных производством. Для достижения поставленной цели учета требуется решение комплекса взаимосвязанных задач.

На предприятиях при учете производственных расходов предприятия и незавершенного производства используется широкий комплекс документов, которые являются как утвержденными государством типовыми формами, так и разрабатываются предприятием самостоятельно. Этот момент должен быть отражен в приказе об учетной политике предприятия.

Список используемой литературы

1. Федеральный Закон "О бухгалтерском учете" от 21.11.1996г. №129-ФЗ (в ред. от 23.07.1998г),

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в ред. от 24.03.2000г),

3. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995г. №49,4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10 2000г. №94н,

5. Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденное Приказом Минфина РФ от 09.12.1998г. №60н (в ред. от 30.12.1999г),

6. Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999г. №43н (в ред. от 30.12.1999г),

7. Постановление Госкомстата РФ от 18.08.1998г. №88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации",

8. Постановление Госкомстата РФ от 27.03.2000г. №26 "Об утверждении унифицированной формы первичной учетной документации № инв-26 "Ведомость учета результатов, выявленных инвентаризацией"",

9. Астахов В.П. Теория бухгалтерского учета. - Ростов-на-Дону: Издательский центр "МарТ", 2000 г.

10. Головизина А.Т., Архипова О.И., Теория бухгалтерского учета. Курс лекций. - М.: ООО "ТК Велби", 2002

11. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет в промышленности. - М.: Финансы и статистика, 1992 г.

12. Кутер М.И., Теория бухгалтерского учета. Учебник. - М.: Финансы и статистика, 2003

13. Журнал"Управленческий учет"

14. Налоговый кодекс РФ

15. Кондраков Н.П., Бухгалтерский учет, Учебник. - М., Инфра - М, 2006

16. Рыбакова О.В., Бухгалтерский управленческий учет и управленческое планирование, - М., Финансы и статистика, 2005

17. Карпова Т.П., Управленческий учет, - М., Аудит, 1998

18. Чебанова Н.В., Василенко Ю.А. Бухгалтерский финансовый учет: Пособие. - К.: Академия, 2003

19. Шеремет А.Д., Суйц В.П. Аудит: Учебник. - 2-е изд., доп. и перераб. - М.: ИНФРА-М, 2000

20.О.И. Волкова и доц.О. В, Девяткина, Экономика предприятия (фирмы): Учебник, 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2007

Похожие рефераты:

Учет готовой продукции на предприятии

Снижение себестоимости продукции предприятия на примере ОАО "МПОВТ"

Снижение себестоимости продукции

Бухгалтерский учет движения товаров в розничной торговле

Производственные запасы и их значение

Анализ прибыли, рентабельности, работ и услуг

Бухгалтерский учет, анализ и аудит