| Скачать .docx |

Курсовая работа: Подготовка и представление финансовой отчетности

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА

Кафедра Бухгалтерского учета и аудита

Курсовая работа

Дисциплина: «Промежуточный финансовый учет»

На тему: Подготовка и представление финансовой отчетности

Выполнила:

ст.гр. УА –32

Слабодчик Е.

Караганда – 2008

Содержание

![]()

Введение

1. Значение, принципы и концепции финансовой отчетности

2. МСФО и финансовая отчетность организаций в Республике Казахстан

3. Объем, элементы и формы финансовой отчетности

4. Подготовительные процедуры составления отчетности

5. Взаимосвязь форм и сверка отчетности

6. Представление финансовой отчетности

Заключение

Список использованной литературы

ПриложениЯ

Введение

![]()

Развитие предпринимательства сопровождается возрастанием роли бухгалтерской информации в сферах управления, контроля и анализа предпринимательской деятельности. Своевременность, качество и достоверность этой информации достигаются высоким уровнем подготовленности и профессионализма бухгалтера. Профессиональный бухгалтер должен иметь соответствующую квалификацию, высокий уровень которой достигается наличием соответствующего образования и опыта практической работы.

Юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, состоящую из баланса, отчета о доходах и расходах, отчетов о движении денежных средств, изменениях в собственном капитале и информации об учетной политике и пояснительной записки. К финансовой отчетности прилагаются дополнительные таблицы, а при необходимости — другие дополнительные материалы в соответствии с требованиями стандартов бухгалтерского учета.

Пользователями финансовой отчетности могут быть собственники, акционеры, администрация предприятия, инвесторы, государственные органы, общественность. Финансовая отчетность юридического лица является открытой к публикации для заинтересованных пользователей. Составляющая часть финансовой отчетности — отчет о доходах и расходах раскрывает показатели финансово-хозяйственной деятельности предприятия, влияющие на отражение результата его деятельности — доход или убыток.

Если бухгалтерский баланс только фиксирует конечный результат (сальдо) по счетам баланса, то отчет о доходах и расходах показывает формирование дохода или убытка, а анализ его показателей может дать пользователю дополнительную информацию об особенностях финансовой деятельности предприятия за весь отчетный год.

Отчет о движении денежных средств представляет информацию о поступлении и выбытии денежных средств в течение отчетного периода и дает представление об операционной, инвестиционной и финансовой деятельности предприятия.

Для того чтобы пользователи финансовой отчетности получали полноценную и достоверную информацию, профессиональный бухгалтер должен постоянно поддерживать свою квалификацию, иметь независимое мнение и руководствоваться своим профессиональным суждением.

Цель курсовой работы – исследовать аспекты подготовки и представления финансовой отчетности предприятия.

В соответствии с поставленной целью были определены задачи курсовой работы:

- рассмотреть значение, принципы и концепции финансовой отчетности;

- - изучить законодательное и нормативно-правовое регулирование составления финансовой отчетности по МСФО и в соответствии с казахстанским законодательством;

- рассмотреть объем, элементы и формы финансовой отчетности;

- исследовать подготовительные процедуры при составлении финансовой отчетности;

- определить порядок представления финансовой отчетности.

Методологической основой для написания курсовой работы послужили труды зарубежных и отечественных экономистов и финансистов, разрабатывающих проблемы улучшения бухгалтерского учета.

Объектом исследования послужила финансовая отчетность предприятия ТОО «Абсолют».

1. Значение, принципы и концепции финансовой отчетности

Бухгалтерский учет дает информацию необходимую для управления предприятием, предупреждая негативные явления в ходе осуществления хозяйственной деятельности, для контроля за состоянием активов, капитала и обязательств хозяйствующего субъекта, анализа финансового состояния. Связь между учетом и отчетностью устанавливается лишь тогда, когда получаемые в учете итоговые данные вливаются в соответствующие отчетные формы в виде показателей. Составление отчетности - завершающий этап учета, информация о которой должна быть представлена за конкретный промежуток времени.

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года, все юридические лица, независимо от форм собственности и видов деятельности, в соответствии с требованиями законодательства должны составлять финансовую отчетность, состоящую из баланса, отчета о доходах и расходах, отчетов о движении денежных средств, изменениях в собственном капитале и информации об учетной политике и пояснительной записки. К финансовой отчетности прилагаются дополнительные таблицы, а при необходимости - другие дополнительные материалы в соответствии с требованиями стандартов бухгалтерского учета [2].

В теоретической и методологической литературе существуют различные определения финансовой отчетности, приведем некоторые из них.

Под термином «отчетность» понимается совокупность учетных данных, по которым можно проследить за разносторонней деятельностью предприятия за тот или иной период времени. Отчетность - это также и оправдательные документы, содержащие систему числовых характеристик и текстовых пояснений, составленных на основе различных видов учета [2, с. 309].

Финансовая отчетность является связующим звеном между субъектом и его внешней средой, включая собственников, кредиторов, налоговые органы, поставщиков и покупателей. При этом информация, представленная в финансовой отчетности, удовлетворяя интересы внешних пользователей, не наносит вреда коммерческой тайне и конкурентоспособности субъекта [3,с.69].

Под финансовой отчетностью понимают систему итоговых показателей, комплексно характеризующих финансово-хозяйственную деятельность предприятия за истекший период. Она служит источником информации для анализа, прогнозирования, контроля и управления деятельностью предприятий всех форм собственности и организационно-правового статуса [4, с.81].

Финансовая отчетность представляет собой информацию о финансовом положении, результатах деятельности и изменениях в финансовом положении организации. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству организации [5, с.149].

Несмотря на некоторые различия в терминологии и определении сущности финансовой отчетности, все авторы сходятся в одном: финансовая отчетность является информацией, совокупностью учетных данных. Цель финансовой отчетности обеспечение пользователей, значимой и достоверной информацией, для принятия ими экономических решений.

Необходимость составления финансовой отчетности проявляется в следующем.

Данные отчетности представляют интерес для поставщиков, покупателей, кредиторов, настоящих и потенциальных инвесторов, работников, а также министерств, ведомств, широкой общественности. Финансовая отчетность содержит информацию необходимую для выработки инвестиционной политики и принятия решений по предоставлению кредитов, оценки будущих денежных потоков предприятия, оценки ресурсов и обязательств предприятия и деятельности его руководящих органов.

Правительство и его органы используют информацию отчетности для разработки экономической политики в отношении предприятий, включая налоговые меры. Им также необходимы данные, чтобы регулировать деятельность субъектов, определять политику налогообложения и в качестве основы для определения национального дохода и т.д.

Финансовая отчетность является основным источником экономической информации для финансового анализа. Это было важно всегда и тем более сейчас, когда происходит переход от командно-административной системы к рыночным отношениям и успех деятельности хозяйствующих субъектов зависит от уровня руководства, конкретности, объективности, оперативности и научной обоснованности принимаемых им решений. Только на базе тщательного и глубокого анализа можно объективно оценить деятельность предприятия, разработать конкретные предложения для принятия управленческих решений по оздоровлению и укреплению финансовой устойчивости предприятия и повышению его деловой активности.

Несмотря на различие интересов пользователей финансовой отчетности субъектов, основным условием существования субъекта является достаточность капитала для его деятельности. Поэтому собственники капитала и другие инвесторы должны быть удовлетворены информацией, которую они получают из отчетности. Это положение считается общей чертой в информационных запросах всех пользователей. Финансовая отчетность, которая отвечает этим требованиям, называется отчетностью общего назначения, и она адресована всем пользователям, для которых финансовая отчетность служит основным источником информации о хозяйствующем субъекте. Некоторые пользователи, например кредитодатели, могут потребовать дополнительную информацию. Однако, в целом концепция отчетности относится к общим потребностям внешних пользователей и направлена, прежде всего, на защиту интересов тех, кто предоставил свой капитал в распоряжение субъекта.

До представления в эти органы финансовая отчетность рассматривается и утверждается в порядке, установленными учредительными документами.

Основными показателями, которые интересуют внешних пользователей, являются:

- структура активов и пассивов субъекта;

- ликвидность активов;

- соотношение собственного и заемного капитала;

- скорость оборачиваемости активов;

- рентабельность всех активов и реализованной продукции;

- чистый доход остающийся в распоряжении собственника;

- доля выплаченных дивидендов.

Несмотря на различие интересов разных пользователей финансовой отчетности предприятия, основным условием существования предприятия является достаточность капитала для его деятельности. Поэтому основным требованием (при прочих равных условиях) является то, чтобы собственники капитала и другие инвесторы были удовлетворены информацией, которую они получают от предприятия. Это положение считается общей чертой в информационных запросах всех пользователей. В общем плане пользователи заинтересованы в следующей информации (таблица 1).

Таблица 1 Информационная полезность финансовой отчетности

| Данные отчетности | Полезность |

| Экономические ресурсы (структура активов) | Оценка способности предприятия получать доходы и денежные средства в будущем |

| Финансовая структура (соотношение собственного капитала и задолженности предприятия) | Оценка будущих потребностей в заемных средствах и распределение будущих прибылей и денежных средств между заинтересованными сторонами; оценка потенциальной гибкости предприятия в привлечении внешних инвестиций |

| Коэффициенты ликвидности и платежеспособности | Оценка краткосрочной и долгосрочной способности предприятия отвечать по своим обязательствам |

| Коэффициенты рентабельности и деловой активности | Оценка эффективности использования ресурсов предприятия |

| Изменения в финансовом положении | Оценка денежных потоков, полученных предприятием в результате его операционной, инвестиционной и финансовой деятельности; прогнозирование будущих потребностей предприятия в денежных средствах. |

Таким образом, анализируя таблицу 1, можно сделать вывод, что финансовая отчетность должна содержать информацию полезную для:

а) принятия инвестиционных решений и решения по предоставлению кредитов;

б) оценки ресурсов, обязательств субъекта в связи с вверенными ему ресурсами;

в) оценки будущих денежных потоков субъектов;

Финансовая отчетность юридического лица также может обеспечить общественность информацией о направлениях развития и о последних достижениях субъекта в улучшении экономической и социальной обстановки региона.

Для достижения всех вышеперечисленных целей финансовая отчетность предоставляет информацию о следующих показателях организации:

- активах;

- обязательствах;

- собственном капитале;

- доходах и расходах, включая доходы и расходы от неосновной деятельности и чрезвычайных ситуаций;

- движении денег;

- изменений в собственном капитале.

Эта информация вместе с прочей информацией в пояснительной записке также помогает пользователям прогнозировать движение денег организации в будущем и, в частности, распределение во времени и определенность накопления денег и их эквивалентов, финансовая отчетность должна достоверно представлять финансовое положение организации, финансовые результаты ее деятельности, движение денег и изменения в собственном капитале организации [5, с.149].

При составлении финансовой отчетности необходимо учитывать ее основные качественные характеристики, приведенные в Концептуальной основе для подготовки и представления финансовой отчетности, утвержденной приказом Министерства финансов Республики Казахстан от 29.10.2002 г. № 542 [6]. Эта Концептуальная основа совпадает с требованиями Концепции для подготовки и представления финансовой отчетности по Международным стандартам.

В соответствии с Концептуальной основой, основными качественными характеристиками финансовой отчетности являются: понятность; уместность; существенность и уместность. Отметим, что финансовая отчетность включает в себя баланс, отчеты о доходах и расходах, отчет о движении собственного капитала и денежных средств. Но основным для раскрытия приведенных в перечисленных формах отчетности показателях является пояснительная записка, входящая в формат финансовой отчетности.

Перечисленные характеристики в большей мере относятся к подготовке как пояснительной записки, так и расшифровкам, таблицам, расчетам и другой информации, дополняющей финансовую отчетность, с целью ее понимания пользователями. В этом заключается принцип понятности, что предполагает наличие у пользователей достаточных знаний экономики и бухгалтерского учета. В то же время, если информация сложная и требует специальных знаний, она не должна исключаться из финансовой отчетности. Предположим, в исчислении лизинговых платежей применены расчеты дисконтированной стоимости, понятные не каждому пользователю. Это обстоятельство не дает оснований для исключения этих расчетов из финансовой отчетности [7, с.44].

Уместность заключается в том, чтобы она способствовала пользователям в принятии решений на основе представленных данных. Например, пользователи заинтересованы в определении прогнозов относительно дивидендов. Значит, необходима информация или расчеты распределения дохода в резервный капитал, расчеты средневзвешенной стоимости акций и т.д. Если в течение отчетного периода возникли доходы и расходы от нестандартных или редковстречающихся операций, необходимо обязательно раскрыть обстоятельства их совершения. Эта информация будет уместна для того, чтобы пользователи представляли себе, что, например, доход, полученный от такой операции, в следующем отчетном периоде вероятно не возникнет.

Если пропуск или искажение информации может повлиять на экономическое решение пользователей, то такая информация считается существенной. Например, на отчетную дату некоторая часть денег находилась у работников, находящихся в командировке, их прибытие и оформление отчета об использовании денег намечено в январе. Эта информация не существенна для принятия экономического решения в том случае, если командировочные расходы типичны для текущей деятельности предприятия. В таком случае в пояснительной записке не требуется раскрывать обстоятельства этого события. Если же эти работники направлены в другой регион для создания структурного подразделения, то такая информация приводится в финансовой отчетности, так как это влияет на оценку рисков всего предприятия.

Надежность информации заключается в том, что пользователи могут положиться на нее, как на правдиво представленные сведения. Однако такая информация может быть, при своей уместности, ненадежной. Например, предприятию предъявлен иск, который может быть оспорен, сумма иска может быть не признана в балансе полностью или частично, но в пояснительной записке необходимо раскрыть всю информацию по рассматриваемому событию.

Таковы основные качественные характеристики финансовой отчетности.

Существует ряд принципов, которые также необходимы для применения в подготовке финансовой отчетности.

Принцип начисления заключается в том, чтобы информировать пользователей об операциях и событиях, включаемых в периоды, к которым они относятся. Приведем подробные примеры определения дохода методом начисления:

а) предприятие осуществляет поставку оборудования по двум договорам. По первому договору от продавца требуется только отгрузка оборудования, по второму договору, кроме отгрузки, — установку и наладку оборудования. Сумма первого договора 10,0 млн. тенге, сумма второго договора 11,0 млн. тенге.

По первому договору доход в сумме 10,0 млн. тенге признается сразу после отгрузки товара. По второму договору доход в сумме 11,0 млн. тенге признается только после завершения установки и наладки оборудования;

б) по просьбе покупателя продавец меняет срок отгрузки на более поздний срок. Право собственности на товар передано покупателю. Доход признается только в случае готовности товара к поставке и уверенности в вероятности его поставки;

в) продавец осуществляет отгрузку товара на сумму 20,0 млн. тенге после получения всей суммы. При этом оплата производится покупателем частями: 5 млн. тенге, 5 млн. тенге, 7 млн. тенге, 3 млн. тенге.

Продавец и покупатель имеют длительные партнерские отношения, задержек в расчетах по предыдущим сделкам не было. Доход в сумме 20 млн. тенге признается после получения суммы третьего платежа, так как сумма платежей после этого составляет большую часть предусмотренной оплаты;

г) предприятие продает товар, по условиям договора покупатель вправе отказаться от него в течение 7 дней с даты его поступления. Доход признается после истечения этого срока в полном размере;

д) предприятие продает товар в рассрочку на 2 года. Договорная стоимость товара 10,0 млн. тенге. Процентная ставка 10 процентов. Коэффициент дисконтирования за этот период составит 1,21 (1+0,1)2. Сумма, признаваемая доходом при продаже товара, составит: 10: 1,21 = 8,264 млн. тенге.

Проценты признаются доходом по мере их получения с учетом процентной ставки.

Сумма процентов за первый год будет равна: 8,264 х 10% = 0,826 млн. тенге.

Общая сумма дохода составит: 8,264 + 0,826 = 9,09 млн. тенге.

Таким образом, проценты за второй год составят 9,09 х 10% = 0,909 млн. тенге.

Общая сумма составит 8,264 + 0,826 + 0,909 = 10 млн. тенге (проверочно).

Результат: при отгрузке товара доход признается в сумме 8,264 млн. тенге; доход по процентам в 1 год — 0,826 млн. тенге: во 2 год — 0,909 млн. тенге;

е) покупатель произвел оплату за товар, но продавец еще не изготовил его. Доход будет признан тогда, когда товар будет изготовлен и поставлен покупателю.

Принцип непрерывности деятельности предполагает, что предприятие не намерено прекращать свою деятельность в обозримом будущем. Если возникают обстоятельства, которые могут привести к прекращению или сокращению деятельности в связи с такими обстоятельствами, как нерентабельность структурного подразделения, судебные иски, в результате которых может наступить банкротство и т.п., то эта информация приводится в финансовой отчетности. В случае принятия решения о ликвидации предприятия финансовая отчетность представляется на другой основе. В данном случае это может быть ликвидационная отчетность, особенности которой обязательно раскрываются в пояснительной записке.

Особый интерес должен вызвать принцип преобладания сущности над формой. В случае несоблюдения этого принципа, считается, что пользователь финансовой отчетности введен в заблуждение. Это связано с тем, что юридическая и экономическая сущность события может не совпадать. Этот принцип по своему назначению смыкается с такими принципами, как достоверность и непредвзятость финансовой отчетности. Суть принципа — экономическое событие, а не юридический документ. Это не означает, что в содержании всех документов экономическая сущность не совпадает с юридической сущностью. Например, бухгалтер выписал чек на получение денег в банке, подписал его у руководителя. В обычных условиях отражение этой операции производится при получении выписки банка. Но требования принципа таковы, что в учете эта операция отражается сразу после подписания чека. Другой пример, не погашенные в реальный срок суммы кредиторской задолженности в бухгалтерском учете числятся до того момента, когда истечет срок исковой давности на условиях и порядке, предусмотренных гражданским законодательством. Порой бывает так, что заведомо известно, что долг не будет погашен, но он продолжает числиться в учете только потому, что не истекло три года. В этом случае предприятие должно списать задолженность для достоверного представления своего финансового положения, не дожидаясь истечения этого срока.

Среди других принципов, как нейтральность, сопоставимость, осмотрительность, полнота, рассмотрим принцип сопоставимости, так как его применение напрямую связано с учетной политикой предприятий. В большей мере это относится к компаниям, перешедшим на МСФО, которыми предусмотрены альтернативные методы признания тех или иных объектов учета. Казахстанские предприятия избегают такие методы, несмотря на то, что, например, в оценке финансовых инвестиций предусмотрены различные подходы. Сопоставимость необходима для того, чтобы пользователь мог сравнить финансовую отчетность разных отчетных периодов, что невозможно при применении различных методов в эти периоды. Немаловажно и то, что соблюдение общей методологии подготовки финансовой отчетности дает возможность сопоставить финансовую отчетность с данными отчетности других организаций. В Концептуальной основе сказано, что если используемая учетная политика не обеспечивает уместности и надежности финансовой отчетности, то такую учетную политику продолжать неуместно.

Принципы своевременности, баланса между выгодами и затратами, качественными характеристиками, достоверного и объективного представления информации строятся на профессиональном суждении. Приведем пример последовательности применения профессионального суждения при приобретении специализированного оборудования. Известно, что экономические выгоды предприятие может получить только при условии использования оборудования, но существует неопределенность в их получении. При наличии такой неопределенности бухгалтер обязан определить срок полезной службы оборудования. Это уже предпосылка к профессиональному суждению, основанному на соответствующем стандарте:

а) определяется срок использования оборудования, что характеризуется его техническими характеристиками в части производственной мощности и объема ожидаемой продукции;

б) выясняются факторы, влияющие на износ оборудования.

Это — предельная производительность, количество смен работы на оборудовании, режим профилактических и ремонтных работ;

в)влияние технического совершенствования оборудования заводом-изготовителем в части определения возможного морального износа оборудования и выпускаемой с его помощью продукции;

г) определение ликвидационной стоимости, т.е. с учетом опыта определяется срок экономической полезности оборудования, так как экономические выгоды будут получены тогда, когда полного физического износа не наступило, но оборудование в силу технических, технологических и иных причин не представляет актива, содержащего будущие экономические выгоды.

Отметим, что надежность информации недостаточно зависит от профессионального суждения бухгалтера. Обоснованность профессионального суждения определяется аудитом финансовой отчетности, в процессе которого выражается мнение или оценка профессионального суждения, применимого при подготовке финансовой отчетности. Это еще раз свидетельствует о необходимости наличия учетной политики.

Таким образом, завершая первый пункт курсовой работы, можно сформулировать следующие выводы:

- Финансовая отчетность завершает учетный процесс на предприятии. В ней отражаются имущественное и финансовое положения организации, а также результаты ее хозяйственной деятельности за отчетный период.

- Концепция, лежащая в основе построения отчетности, предполагает строгое соблюдение всех предъявляемых требований, от которых зависят выводы и оценки пользователей ее информации.

Законодательное определение системы бухгалтерского учета и финансовой отчетности, установление принципов и общих правил ведения бухгалтерского учета и составления финансовой отчетности в новых экономических условиях было предпринято изданием Закона Республики Казахстан от 28 февраля 2007 г «О бухгалтерском учете и финансовой отчетности».

Далее рассмотрим законодательное регулирование представления финансовой отчетности МСФО и нормативными актами Республики Казахстан.

2. МСФО и финансовая отчетность организаций в Республике Казахстан

Согласно приказа министра финансов Республики Казахстан от 17 января 2003 г. № 14 в Казахстане введен стандарт бухгалтерского учета 30 «Представление финансовой отчетности», где установлены общие положения и требования к содержанию отчетности [2, с.317].

В последние годы Правительство Казахстана осуществляет переход на Международные Стандарты Финансовой Отчетности (МСФО), о чем периодически высказывается на конференциях и публикуется в печати.

МСФО — это стандарты не по практике бухгалтерского учета, а по признанию и раскрытию данных финансовой отчетности. Практика учета сохраняется, но повышается уровень предварительных расчетов, суждений перед признанием того или иного события или операции [7].

Остановимся на характеристике отдельных Международных стандартов финансовой отчетности. В частности, МСФО 1 «Представление финансовой отчетности» в последней редакции был опубликован в 1997 г. и вступил в силу для финансовой отчетности, охватывающей отчетные периоды, начинающиеся с 1 июля 1998 г. или после этой даты.

МСФО 1 «Представление финансовой отчетности» предусматривает следующий комплект отчетности:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- отчет об изменениях в капитале (полностью или в части изменения, не связанных с участием владельцев в пополнении капитала или изъятием (распределением) капитала в пользу владельцев;

- отчет о движении денежных средств;

- заявление об учетной политике;

- пояснительные примечания к отчетности; дополнительно желательно представить:

а) финансовые обзоры руководства компании;

б) отчеты по вопросам экологии и охраны окружающей среды;

в) отчеты о добавленной стоимости;

г) отчетную валюту с указание единицы измерения;

д) другую справочную информацию, включая уровень точности, примененный при представлении цифровых данных и указание на охват представляемой отчетности одной организацией или консолидированной группой [8].

Основной характерной особенностью финансовых отчетов, подготовленных в соответствии с международными учетными стандартами, является то, что они предназначены для пользователей (целевой аудитории). Под целевой аудиторией в большинстве случаев понимается такая группа людей, которая намерена изучить коммерческую и экономическую деятельность субъекта, а также другую информацию, содержащуюся в финансовой отчетности. При этом предполагается, что данные лица обладают достаточной степенью компетентности, чтобы принять отвечающие их интересам решения на основе полученных данных. Вместе с тем они не располагают полномочиями требовать от компании нужную им информацию и вынуждены полагаться на ту, которую передает им руководство.

Исходя из этого в качестве цели финансовой отчетности определяется предоставление пользователям информации, которая:

- была бы полезной для действующих и потенциальных инвесторов и других пользователей при принятии ими решений о вложении средств в компанию, предоставлении ей кредитов;

- позволяла бы заинтересованным лицам оценить время и вероятность поступления, а также объем причитающихся им процентных выплат, дивидендов и прочих доходов от деятельности компании, долгов, обратного выкупа ценных бумаг и другой информации;

- адекватно отражала состояние экономических ресурсов компании, включая учет внешних обстоятельств, выполняемых в данный момент [2, с.390].

Отличительным требованием МСФО 1 является то, что организация, которая представляет отчетность по этому стандарту, обязана обеспечить ее соответствие отчетной информации и при необходимости представить четкие пояснения причин, по которым нельзя применить отдельные положения МСФО. Помимо этого, при каких-либо изменениях в содержании отчетности должно соблюдаться выполнение сравнения всех показателей информации. К примеру, в стандарте подчеркивается, что «сравнительная информация должна раскрываться в отношении предшествующего периода для всей числовой информации в финансовой отчетности», за исключением случаев, которые специально указаны в МСФО.

Характеризуя в целом содержание данного стандарта, его основные особенности обобщенно можно представить в виде таблицы 2.

Таблица 2 Отличительные особенности МСФО 1

| Аспекты | Краткая интерпретация |

| 1 | 2 |

| Цель | Представление полезной информации широкому кругу пользователей для принятия решений о разносторонней деятельности компании, о прогнозах дальнейшего ее развития |

| Сфера применения и условия представления | Все типы организаций, включая банки, страховые компании, согласно порядку составления финансовой отчетности отдельной организации (компании) и сводной финансовой отчетности группы организаций |

| Ответственность | Возлагается на совет директоров и (или ) другой руководящий орган |

| Основа представления | Метод начисления, за исключением отчета о движении денег, на который он не распространяется, поскольку в нем находят отражение реальные денежные потоки, включая и потоки денежных эквивалентов, которые имели место в течение отчетного периода |

| Главный критерий | Соотнесение доходов и расходов, а также недопущение переходящих остатков по статьям, которые не отвечают критериям определения активов или обязательств. В отсутствии доходов понесенные расходы отражаются на бюджетно-регулирующих статьях как расходы будущих периодов или переходящие на следующий период расходы на незавершенное производство или создание товарных запасов |

| Разграничения | Отдельно представляется каждая существенная статья (превышающая 5 % общего итога по данному отчету) финансовой отчетности. При этом несущественные суммы объединяются с суммами аналогичного характера |

| Отчетный период | Календарный год. Начало отчетного периода может быть определено с 1-го числа любого месяца года. Внутригодовая отчетность по месяцам или кварталам (или другим временным интервалам) считается промежуточной |

Судя по структуре и содержанию МСФО 1, главными критериями отражения отчетной информации являются достоверность, надежность, сопоставимость, уместность и понятность. В частности, учетная политика, обобщая совокупность конкретных принципов, основополагающих условий и практических правил, принятых компанией, должна обеспечить полное включение в отчетность всех существенных показателей и сделок.

Следует отметить и то, что некоторые положения Международных стандартов напечатаны жирным шрифтом, другие нормальным. Подобное применение предусматривается и в других официальных публикациях МСФО. Использование жирного и нормального шрифтов вошло в практику в начале девяностых годов после изменения формы представления текста стандартов. Жирный курсив используется для положений, носящих характер общих принципов, а нормальный шрифт - для положений, раскрывающих детали того или иного вопроса. При этом положения, напечатанные любым шрифтом, являются составной частью стандартов, и между ними нет никаких противоречий.

Нурсеитов Э.О. отмечает, что формат финансовой отчетности, составленной по казахстанским стандартам, отличается от формата, предусмотренного МСФО в части распределения активов и обязательств на краткосрочные и долгосрочные, по признаку убывания ликвидности и др. Согласно МСФО 1, компании поощряются к представлению дополнительных отчетов, обзоров и т.п.

Формы отчетности в МСФО не приводятся, но дается обязательный минимальный перечень показателей, необходимых для отражения в финансовой отчетности.

МСФО предусматривают разделение активов и обязательств на краткосрочные и долгосрочные как отдельные разделы бухгалтерского баланса. Но компании могут не проводить такое разделение, в таком случае активы и обязательства они представляют в балансе в порядке их ликвидности.

Отмечается, что МСФО применяются только к финансовой отчетности, но не применяются к прочей информации или приложениям к отчетности.

МСФО 1 применяются ко всем типам компаний, в т.ч. банкам и страховым компаниям. Соответствующие дополнительные требования для банков и финансовых организаций приведены в стандарте 1А8 30 [7, с.425].

В настоящее время и в Казахстане система отчетных показателей и их формирование во многом зависят от сроков иерархии управления, характера отчетности и т.п. Далее рассмотрим конкретный состав форм, элементов и показателей финансовой отчетности, предусмотренный законодательством Казахстана.

3. Объем, элементы и формы финансовой отчетности

В Казахстане годовая финансовая отчетность, представляемая в уполномоченный орган всеми организациями, за исключением государственных учреждений, включает в себя следующие формы:

1. Бухгалтерский баланс;

2. Отчет о доходах и расходах;

3. Отчет о движении денег;

4. Отчет об изменении в собственном капитале;

5. Информацию об учетной политике и пояснительную записку.

Содержание и форматы бухгалтерского баланса, отчета о доходах и расходах и отчета о движении денег и отчета об изменении капитала регламентируются соответствующими стандартами бухгалтерского учета и применяются из одного отчетного периода к другому, на принципе непрерывности.

Бухгалтерский баланс является основной формой годового финансового отчета предприятия. Он отражает финансовое положение предприятия на начало и конец отчетного года. Баланс составляегся на основании остатков по счетам, отраженных в Главной книге или машинограмме (" Главная книга").

Баланс делится на "актив", т.е. " имущество, имущественные и личные неимущественные блага и права предприятия, имеющие стоимостную оценку" и пассив т.е. капитал, резервы и обязательства. Актив и пассив сбалансированы.

Кроме того, в балансе приводится справка о наличии ценностей учитываемых на забалансовых счетах. Баланс отражает три элемента финансовой отчетности: активы; капитал и обязательства, остальные два элемента - доходы и расходы - находят отражение в отчете о доходах и расходах.

Этот отчет является основной формой, раскрывающей обобщенно счета доходов и расходов. Все данные, необходимые для составления отчета, получены непосредственно из регистров и счетов бухгалтерского учета.

Форма №3 "Отчет о движении денег". Он показывает основные каналы поступления и выбытия денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности.

Формой финансовой отчетности является и «Отчет об изменениях в собственном капитале». Отчет об изменениях в собственном капитале раскрывает информацию о произошедших в отчетном периоде структурных и количественных изменениях собственного капитала. Он содержит: итоговый доход (убыток) за период, доходы, расходы, зачтенные непосредственно по счету капитала, результаты изменений в учетной политике, результаты исправлений фундаментальных ошибок. А также капитальные операции с собственниками или распределения между собственниками, сверка сальдо накопленного дохода (убытка), сверка балансовой стоимости каждого класса капитала, эмиссионного дохода и каждого фонда на начало и конец года.

Финансовая отчетность также содержит пояснительную записку, дополнительные таблицы и другую информацию. Содержание пояснительной записки зависит от особенностей организации и специфики ее деятельности. Однако большинство требований к составлению остаются общими. Данные, содержащиеся в пояснительной записке, одинаково необходимы как внешним пользователям информации, так и руководству самого предприятия. Предоставление пояснительной записки к финансовым отчетам помогает пользователям в понимании и сопоставлении данных финансовых отчетов.

Элементы финансовой отчетности.

Финансовые отчеты отражают результаты сделок и других событий, группируя их в классы в соответствии с их экономическим содержанием (элементы финансовых отчетов).

Активы - имущество, имущественные и личные неимущественные блага и права субъекта, имеющие стоимостную оценку. В активе воплощена будущая экономическая выгода. Он является результатом прошлых сделок или других событий; последние, ожидаемые в будущем, не приводят сами по себе к появлению активов. Активы используются для производства продукции, работ и услуг, а также для управления производством и других целей. Будущие экономические выгоды, воплощенные в активе, могут быть реализованы в производстве и капитальном строительстве, проданы или обменены на другие активы, использованы для погашения обязательств предприятия, разделены между его собственниками.

Активы могут иметь физическую форму (здания, сооружения, машины и др.) и не иметь ее (лицензии, "ноу-хау", гудвилл и др.); активами является также дебиторская задолженность.

Хозяйствующий субъект может иметь права собственности на актив и не иметь их (арендованное имущество, товары, принятые на консигнацию или переработку и др.), однако он обеспечивает сохранность не принадлежащих ему активов и контролирует выгоды, которые могут быть получены от их использования.

Существует прямая связь между расходами и созданием новых активов, которые не всегда могут совпадать во времени (например, незавершенное строительство, затраты на закладку многолетних насаждений и формирование основного стада). Затраты, в таких случаях лишь свидетельствуют о том, что произошел поиск будущих выгод (доход от эксплуатации введенных в эксплуатацию объектов, использования многолетних насаждений и выращенных животных), но это не является подтверждением того, что актив, соответствующий своему окончательному назначению, был получен.

Обязательства - это результат прошлых сделок, осуществление которых ведет к появлению обязанности должника совершить в пользу кредитора определенное действие: оплатить задолженность, осуществить работы или услуги, передать имущество и др., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязательства. Необходимо разграничивать настоящие и будущие обязательства. Решение субъекта приобрести активы в будущем не может привести к появлению обязательств. Обязательство возникает только тогда, когда актив получен или субъект вступает в договорные отношения о приобретении актива. Обязательство погашают путем его оплаты, передачи других активов, выполнения работ или услуг, замещения данного обязательства другим, обмена на ценные бумаги. Обязательство считается погашенным в случае отказа кредитора от своих прав, когда последний лишается этих прав (истечение сроков исковой давности, но решению суда и др.).

Собственный капитал - это активы субъекта за минусом его обязательств. Собственный капитал в бухгалтерском учете разделяется на подклассы: уставный капитал, дополнительно оплаченный капитал, резервный капитал, нераспределенный доход. Такое деление необходимо для пользователей финансовой отчетности, при анализе хозяйственной деятельности. Более высокий удельный вес собственного капитала в структуре пассива баланса говорит об устойчивом финансовом положении субъекта.

Финансовые результаты - результат финансово-хозяйственной деятельности предприятия за отчетный год (разница между доходами и расходами). Элементами измерения финансовых результатов являются доходы и расходы.

Доходы - это увеличение активов либо уменьшение обязательств в отчетном периоде; расходы - это уменьшение активов либо увеличение обязательств в отчетном периоде (вклады владельцев в уставный капитал не являются доходом субъекта, а распределение собственного капитала владельцами субъекта - расходом).

Хозяйствующий субъект в финансовой отчетности может представить доходы и расходы по видам деятельности (производствам). Например, доходы и расходы по промышленному производству, посреднической деятельности, сельскому хозяйству и т.д., а также произвести разделение доходов и расходов по обычной деятельности и чрезвычайным ситуациям.

В соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности» за №329-II от 24.06.2002 года (с изменениями и дополнениями от 11.06.2004г. за № 562-II), доходы – это увеличение экономических выгод в течение отчетного периода в форме увеличения активов или их стоимости либо уменьшения обязательств, приводящее к увеличению собственного капитала, не связанного со вкладами собственников [1,с.8].

Доход от основной деятельности субъект получает от реализации продукции, работ и услуг, а также от реализации товарно-материальных ценностей, аренды, инвестиционной деятельности и др.; от неосновной деятельности - включает следующие статьи: доход от реализации нематериальных активов, основных средств, ценных бумаг, доход по акциям и в виде процентов, от курсовой разницы и др.

Расходы - затраты, связанные с производством продукции, работ и услуг, управлением производством, убытки от основной и неосновной деятельности и от чрезвычайных ситуаций. Расходы обычно принимают форму оттока или использования активов (денежных средств, материальных запасов, основных средств и др.). Убытки - уменьшение экономической выгоды; по своей природе они не отличаются от других расходов и не являются отдельным элементом.

4. Подготовительные процедуры составления отчетности

финансовая отчетность законодательство

При составлении отчетности следует придерживаться таких правил:

- все хозяйственные операции, проведенные в отчетный период, а также результаты инвентаризации, нужно отражать полностью;

- данные аналитического учета необходимо привести в соответствие с оборотами и остатками по счетам синтетического учета на первое число каждого месяца;

- показатели бухгалтерских отчетов и балансов должны быть тождественны данным синтетического и аналитического учетов;

- данные вступительного баланса должны совпадать с данными утвержденного заключительного баланса. Если на отчетный период были изменения, то причины этого следует объяснить;

- если в отчетности текущего или прошлого года были обнаружены искажения, то производятся изменения в отчетности соответствующего отчетного периода;

- осуществлять надлежащее оформление оправдательных документов или приравненных к ним технических носителей информации.

Составлению отчетности предшествует значительная подготовительная работа, осуществляемая по заранее составленному графику. Эти обстоятельства придают особое значение отчетности, в основе которой лежит бухгалтерская информация. Вот почему функциональная роль современного бухгалтера состоит не только в фиксировании хозяйственных операций, но и в планировании, контроле и разработке, а также подготовке экономических решений по улучшению деятельности своего предприятия. Данный подход к роли бухгалтерского учета в республике находит самое широкое распространение в деятельности субъектов малого предпринимательства, где отсутствуют экономические структуры, существующие до сих пор на государственных предприятиях и в учреждениях [2, с.313].

В целях обеспечения достоверности данных учета и отчетности предприятия обязано проводить инвентаризацию имущества и обязательств.

Сроки, техника и документальное оформление проведения инвентаризации, выведения и отражения результатов в учете рассматриваются в СБУ 24 «Организация бухгалтерской службы».

Результаты инвентаризации имущества оформляется сличительной ведомостью, а расчетов с дебиторами и кредиторами – актом сверки расчетов. Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируют в следующем порядке:

- излишки подлежат оприходыванию и зачислению в доход предприятия;

- убыль (потери) ценностей в пределах установленных норм естественной убыли списывается на расходы предприятия;

- недостача, а также потери сверх норм естественной убыли (бой, порча и лом ценностей) относятся на виновных лиц.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация.

Перед составлением годовой финансовой отчетности, кроме инвентаризаций всех статей баланса необходимо:

- обеспечить полное поступление в бухгалтерию документов из цехов (отделов), складов, от подотчетных лиц и т.д.;

- включить все расходы за отчетный период в себестоимость произведенной и реализованной продукции (работ, услуг);

- полностью отразить в учете расходы периода;

- списать остаток неиспользованного резерва по сомнительным долгам и прочим резервам;

- списать соответствующие суммы доходов и расходов будущих периодов, падающих на данный отчетный период;

- остатки незавершенного производства и полуфабрикаты, учтенные на счетах производственного учета (раздел 8) списать на счета финансового учета (1340);

- на конец отчетного периода проверить наличие кредитовых остатков по расчетам с дебиторами и дебетовых остатков по расчетам с кредиторами и дать бухгалтерские проводки на перевод дебиторской задолженности в кредиторскую, а кредиторской задолженности в дебиторскую;

- убедиться в полноте отражения доходов и расходов от основной и неосновной деятельности, произвести полное закрытие счетов раздела 6 «Доходы» и раздела 7 «Расходы» путем списания сумм на счет 5411 «Прибыль (убыток) отчетного года»;

- произвести в регистрах синтетического и аналитического учета полную запись хозяйственных операций. Осуществить взаимную сверку данных синтетического и аналитического учета и возникшие при сверке ошибки исправить.

Проверенные данные Главной книги и других регистров (машинограмм) служат основанием для заполнения бухгалтерского баланса и других форм финансовой отчетности.

Оценка элементов финансовых отчетов. Оценка является методом определения стоимости, по которой активы и обязательства признаются и фиксируются в финансовых отчетах субъекта. Различают следующие виды оценок:

- первоначальная стоимость - активы отражаются по цене их приобретения, установленной по согласованию сторон; обязательства отражаются по сумме поступлений, которые будут выплачены для их погашения при нормальном стечении обстоятельств; текущая стоимость - активы отражаются в отчетности по сумме денежных средств, которые должны быть выплачены в том случае, если бы этот или аналогичный ему актив был приобретен в последнее время; обязательства отражаются в отчетности по недисконтированной оценке, которая потребуется, чтобы погасить это обязательство;

- стоимость реализации - активы отражаются в оценке (сумма денежных средств), которая может быть получена от их продажи; обязательства отражаются по стоимости их погашения, которая представляет собой недисконтированную сумму средств, требующихся для их погашения;

- дисконтированная стоимость - активы отражаются по текущей стоимости, представляющую собой дисконтированную стоимость будущих поступлений денежных средств, которые должны генерировать активы в ходе обычной деятельности субъекта;

- балансовая стоимость - стоимость активов и обязательств по цене их отражения в балансе на отчетную дату.

За основу для оценки активов и обязательств при составлении финансовых отчетов субъекты принимают первоначальную стоимость, которую используют в сочетании с другими методами оценки.

Далее рассмотрим процедуры составления форм финансовой отчетности на материалах действующего предприятия ТОО «Абсолют».

1) Составление бухгалтерского баланса.

Бухгалтерский баланс составляется на основании данных бухгалтерского учета, подготовленных за отчетный налоговый период в соответствии с законодательством Республики Казахстан по бухгалтерскому учету и финансовой отчетности.

В феврале ТОО «Абсолют» выпустило облигации на сумму 30000 тыс.тенге со сроком погашения 15 лет, ставкой вознаграждения 10%, доход начисляется и выплачивается 2 раза в год. В марте 2006 года предприятие приобрело здание с целью последующей сдаче в аренду стоимостью 23800 тыс.тенге и квартиру стоимостью 6500 тыс.тенге, которая не используется в предпринимательской деятельности и не сдается в аренду. ТОО в феврале 2006 года реализовало имущественный комплекс, неиспользуемый в производственных целях. Цена реализации составила 18000 тыс.тенге. От данной операции получена прибыль в сумму 1000 тыс.тенге. ТОО «Абсолют» по результатам 2005 года получило доход в виде дивидендов от инвестиций в ТОО «XXI век», доля участия в котором составляет 15% в суме 250 тыс. тенге. Полученные дивиденды отражены в отчете о доходах и расходах. По итогам 2005 года решением собрания учредителей на выплату дохода участникам товарищества было направлено 250 тыс. тенге.

Бухгалтерский баланс ТОО «Абсолют» представлен в Приложении 1.

2) Отчет о доходах и расходах.

Данный отчет составляется на основании данных бухгалтерского учета, подготовленных за отчетный налоговый период в соответствии с законодательством Республики Казахстан по бухгалтерскому учету и финансовой отчетности.

Предприятие ТОО «Абсолют» ведет два основных вида деятельности – реализация товаров и сдача в аренду офисов. Соответственно по каждому виду деятельности указывается доход от реализации, себестоимость реализованных товаров (работ, услуг) и валовой доход.

Отчет должен содержать следующие показатели финансово-хозяйственной деятельности:

— доход от реализации продукции, работ и услуг, который отражают за минусом НДС, акцизов и других налогов и обязательных платежей, за исключением стоимости возвращенных товаров, скидок с цены и продаж, предоставленных покупателям;

—себестоимость реализованной продукции, работ и услуг включает фактические затраты предприятия, непосредственно связанные с производством продукции, работ и услуг;

— валовой доход - финансовый результат от реализации продукции, работ и услуг; определяют как разницу между доходами от реализации и себестоимостью реализованной продукции, работ, услуг в результате осуществления основной деятельности предприятия;

— расходы периода - расходы, не включаемые в производственную себестоимость продукции, работ и услуг: общие и админист р?тивные расходы, расходы по реализации, расходы на выплату процентов;

— доход (убыток) от обычной деятельности до налогообложения - результат от объединения дохода (убытка) от основной и неосновной деятельности;

— расходы по подоходному налогу - расходы по подоходному налогу, определенные за отчетный период, согласно положениям, заложенным в СБУ 11;

— доход (убыток) от обычной деятельности после налогообложения - доход (убыток) от обычной деятельности до налогообложения за минусом суммы подоходного налога;

— чистый доход (убыток) - финансовый результат, полученный предприятием за отчетный период.

Отчет о доходах и расходах представлен в Приложении 2.

3) Отчет о движении денежных средств при его использовании совместно с остальными формами финансовой отчетности предоставляет информацию, которая позволяет пользователям оценить изменения в чистых активах компании, ее финансовой структуре (включая ликвидность и платежеспособность) и ее способность воздействовать на суммы и время потоков денежных средств для того, чтобы приспособиться к изменяющимся условиям и возможностям.

Отчет о движении денежных средств должен представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной или финансовой деятельности.

Операционная деятельность. Потоки денежных средств от операционной деятельности в основном возникают из основной, приносящей доход деятельности компании. Примерами потоков денежных средств от операционной деятельности являются:

- Денежные поступления от продажи товаров, предоставления услуг;

- Денежные поступления от аренды, гонорары, комиссионные и другие доходы;

- Денежные платежи поставщикам за товары и услуги;

- Денежные платежи служащим;

- Денежное поступление и платежи страховой компании в качестве страховых премий и исков, годовых взносов и прочих страховых вознаграждений;

- Денежные выплаты или компенсации налога на прибыль, если только не могут быть увязаны с финансовой или инвестиционной деятельностью;

- Денежные поступления и платежи по контрактам, заключенным для коммерческих или торговых целей.

Инвестиционная деятельность. Это потоки денежных средств, которые представляют степень направления произведенных расходов на ресурсы, предназначенные для генерирования будущего дохода и потоков денежных средств. Примерами потоков денежных средств от инвестиционной деятельности являются:

- Денежные платежи для приобретения основных средств, нематериальных и других долгосрочных активов. К ним относятся платежи, связанные с капитализированными затратами на разработки и с основными средствами собственного производства;

- Денежные платежи для приобретения долевых или долговых инструментов других компаний и долей участия в совместных компаниях (кроме платежей за эти инструменты, рассматриваемые как эквиваленты денежных средств и за те, которые предназначены для коммерческих и торговых целей);

- Денежные поступления от продаж долевых или долговых инструментов других компаний и долей участия в совместных компаниях;

- Авансовые денежные платежи и кредиты, предоставленные другим сторонам (кроме авансовых платежей и кредитов, предоставляемых финансовыми компаниями);

- Денежные поступления от возмещения авансов и кредитов, предоставленных другим сторонам (кроме авансовых платежей и кредитов финансовых институтов);

- Денежные платежи по срочным контрактам, опционам и свопам, кроме случаев, в которых контракты заключены для коммерческих и торговых целей;

- Денежные поступления от срочных контрактов, опционов и свопов, кроме случаев, в которых контракты заключены для коммерческих и торговых целей.

Финансовая деятельность. Примерами потоков денежных средств, возникающих в результате финансовой деятельности, являются:

- Денежные поступления от эмиссии акций или других долевых инструментов;

- Денежные выплаты владельцам для приобретения или для погашения акций компании;

- Денежные поступления от выпуска необеспеченных облигаций, займов, векселей, обеспеченных облигаций, закладных и других краткосрочных и долгосрочных кредитов;

- Денежные погашения кредитных сумм;

- Денежные платежи арендатора для уменьшения задолженности по финансовой аренде.

Представление потоков денежных средств от операционной деятельности. Компания должна представлять потоки денежных средств от операционной деятельности, используя либо прямой метод, при котором раскрываются основные виды денежных поступлений и денежных платежей, либо косвенный метод, при котором чистая прибыль или убыток корректируется с результатами операций неденежного характера, любых отсрочек или начислений прошлых периодов или будущих операционных денежных поступлений или платежей, и статей доходов или расходов, связанных с инвестиционными или финансовыми потоками денежных средств.

Отчет о движении денег, составленный прямым методом, представлен в Приложении 3.

Таким образом, финансовая отчетность ТОО «Абсолют» включает бухгалтерский баланс, отчет о доходах и расходах, отчет о движении денежных средств и пояснительную записку к ним. Данный перечень не является полным, в соответствии с Концептуальной основой представления финансовой отчетности должна присутствовать такая форма финансовой отчетности, как «Отчет об изменениях в собственном капитале».

5. Взаимосвязь форм и сверка отчетности

Единство форм финансовой отчетности проявляется во взаимосвязи ее показателей.

Финансовые отчеты взаимосвязаны, так как они отражают различные факты одних и тех же хозяйственных операций. Каждый отчет представляет различную информацию, которая, так или иначе, используется хозяйствующим субъектом.

Финансовая отчетность представляет собой комплекс взаимоувязанных показателей. Отчетным формам присуща как логическая, так и информационная взаимосвязь.

Суть логической взаимосвязи состоит во взаимодополнении отчетных форм, их разделов и статей. Здесь необходимо выделить три аспекта.

- Во-первых, логика построения отчетности определяется, прежде всего, необходимостью дать развернутую характеристику экономического потенциала предприятия и эффективностью его использования. Основные формы отчетности – баланс и отчет о прибылях и убытках – отражают две стороны предприятия как функционирующей социально-экономической системы: статическую и динамическую. Поэтому отсутствие любой из этих форм в годовом отчете существенно объединило бы его, сделало невозможным получить полное представление о финансовом и имущественном положении предприятия, его рентабельности, перспективности развития.

- Во-вторых, многие балансовые статьи комплексные. Поэтому ряд показателей баланса, наиболее существенных для оценки имущественного и финансового положения предприятия, расшифровывается в сопутствующих отчетных формах. Более глубокую детализацию можно сделать по данным аналитического учета.

- В-третьих, в аналитическом плане представляют значительный интерес динамика и факторы изменения наиболее важных показателей: прибыли, фондов, основных средств, незавершенного производства. Эти отношения также реализуются в системе отчетности.

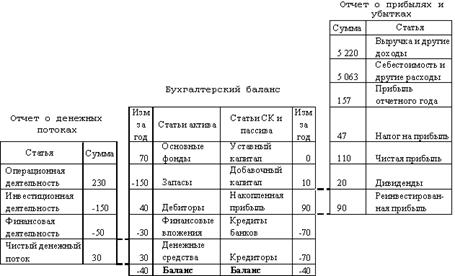

Связующим звеном между балансами прошлого и данного учетных периодов, показывающим, за счет чего произошли изменения в отчетном балансе по сравнению с прошлым, выступает отчет о доходах и расходах.

И в бухгалтерском балансе и в отчете о доходах и расходах отражается сумма реинвестированной прибыли. В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о доходах и расходах рассчитывается сумма чистой, а затем и реинвестированной прибыли отчетного года. Нераспределенная прибыль в отчете о доходах и расходах, должна равняться разнице между суммой накопленной прибыли по балансу на конец года и аналогичным показателем баланса на начало отчетного года. Взаимосвязь между двумя основными формами финансовой отчетности представлена на схеме (рис. 1).

Рисунок 1 - Схема взаимосвязи между балансом и отчетом о прибылях и убытках

В соответствии с международными учетными стандартами отчет о движении денег входит в состав финансовой отчетности предприятия на правах основного документа наряду с бухгалтерским балансом и отчетом о доходах и расходах. Схема взаимосвязей между этими тремя отчетами представлена на рисунке 2.

Рисунок 2 - Взаимосвязь основных финансовых отчетов

Отчеты представлены на схеме в упрощенной форме, без достаточной детализации. Тем не менее, схема отражает не только характер связей между двумя отчетами, но и их внутреннюю структуру.

6. Представление финансовой отчетности

Финансовая отчетность должна быть составлена в валюте Республики Казахстан. Единицей измерения является тысяча тенге. Подписывается отчетность руководителем и главным бухгалтером субъекта, несущими ответственность за ее своевременное представление.

Отчетным периодом для годовой отчетности является полный календарный год; для вновь созданных субъектов - с даты приобретения статуса юридического лица до 31 декабря отчетного года. Отчетность представляется не позднее 30 апреля года, следующего за отчетным, если иное не предусмотрено законодательством Республики Казахстан. Собственники имеют право устанавливать иную периодичность представления отчетности (но не реже одного раза в год).

Финансовая отчетность является открытой к публикации для заинтересованных пользователей. Достоверность содержащейся в ней информации подтверждается независимым аудиторским отчетом, представляемым юридическим лицом или индивидуальным аудитором.

Согласно СБУ 30 «Представление финансовой отчетности» (раздел 6, п.45) «Каждая форма финансовой отчетности должна быть четко определена. Следующая информация должна четко выделяться и повторяться, если это необходимо для должного понимания представленной информации:

1) наименование организации в соответствии с учредительными документами;

2) охватывает ли финансовая отчетность отдельную организацию или группу организаций;

3) отчетную дату или отчетный период финансовой отчетности;

4) валюта отчетности;

5) уровень точности, использованный при представлении цифр в финансовой отчетности».

Финансовая отчетность должна достоверно представлять финансовое положение организации, финансовые результаты ее деятельности, движение денег и изменения в собственном капитале организации. Надлежащее применение стандартов бухгалтерского учета с дополнительным, при необходимости, раскрытием обеспечивает достоверное представление информации, содержащейся в финансовой отчетности. Организация, финансовая отчетность которой соответствует стандартам бухгалтерского учета, должна раскрывать этот факт. Финансовая отчетность не должна представляться как соответствующая СБУ, если она не соответствует всем требованиям каждого применимого стандарта бухгалтерского учета.

Достоверное представление достигается соответствием применимым СБУ во всех существенных аспектах. Достоверное представление финансовой отчетности требует выбора и применения учетной политики представления информации, включая учетную политику.

Заключение

В условиях рыночных отношений практически невозможно управлять сложным экономическим механизмом предприятия без своевременной экономической информации, основную часть которой дает четко налаженная система бухгалтерского учета и финансовой отчетности. Данные финансовой отчетности используются для оперативного руководства работой предприятия и его структурных подразделений, для составления финансовых прогнозов и текущих планов. В связи с этим в Казахстане была проведена большая работа по гармонизации бухгалтерского учета и финансовой отчетности, в частности переход на международные стандарты финансовой отчетности (МСФО).

Для того чтобы обеспечить достижение целей, поставленных перед финансовой отчетностью, она должна соответствовать определенным принципам и требованиям, лежащим в основе финансовой отчетности, отраженных в СБУ 30 и МСФО № 1.

В законодательстве Республики Казахстан эти концепции реализуются. Бухгалтерский учет и финансовая отчетность в РК осуществляются в соответствии с принципами начисления, непрерывности, достоверности, правдивости и беспрепятственного представления, нейтральности, сопоставимости, последовательности. Принцип начисления означает, что доходы перечисляются, когда они заработаны и убытки, когда они понесены, т. е. операции и события учитываются в отчетном балансе и в отчете о результатах финансово-хозяйственной деятельности на момент их возникновения, а не в момент их поступления или выплаты денежных средств.

Несоблюдение приведенных принципов искажает картину имущественного и финансового состояния хозяйствующих субъектов, конечные результаты их деятельности.

Таким образом, представляемая организациями Республики Казахстан финансовая отчетность по основным параметрам соответствует требованиям МСФО.

Руководители и главные бухгалтера, виновные в искажении отчетности и оценки статей баланса, предоставлении умышленно измененных отчетных данных, несут ответственность в соответствии с действующим законодательством.

Итак, в условиях перехода к рыночным отношениям роль финансовой отчетности значительно повышается. Современный квалифицированный бухгалтер обязан составить финансовую отчетность в соответствии с действующими нормативными актами и требованиями, чтобы она выполняла отведенную ей роль - обеспечение пользователей информацией - дающей достоверные и полные представления об имущественном и финансовом положении предприятия.

Список использованной литературы

1. Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-111.

2. Сейдахметова Ф.С. Современный бухгалтерский учет. учебное пособие. Издание 2-е переработанное и дополненное. – Алматы: ТОО «Издательство LEM», 2005.-548с.

3. Мадиева К.С. Бухгалтерский учет и аудит: Учебно-методический комплекс.Караганда: Изд-во КЭУ, 2006 г.

4. Жакупова О.М. Промежуточный финансовый учет: Учебное пособие. Караганда: Изд-во КЭУ, 2001

5. Меньшова Н.И. Самоучитель по бухучету и налогообложению. Алматы: Изд-во Бико, 2006

6. Концептуальная основа для подготовки и представления финансовой отчетности, утвержденная приказом Министерства финансов Республики Казахстан от 29.10.2002 г. № 542.

7. Нурсеитов Э.О. Бухгалтерский учет в организациях/ учебное пособие. – Алматы, 2006. – 472с.

8. Международные стандарты финансовой отчетности (М.Аскери, 2005г.)

9. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы, Центраудит-Казахстан, 2002 г.

10. Мычкина О.В. МСФО: рекомендации по применению рабочего плана счетов. Практическое пособие. – Алматы: Центральный дом бухгалтера, 2006 – 104с.

11. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с.;

12. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12.

15. Терехова В.А. Международные и национальные стандарты учета и финансовой отчетности. СПб: Питер, 2005 – 311с.

16. Черемицына М. Государственное регулирование бухгалтерского учета// Бюллетень бухгалтера №11, март 2007г.

Приложени Я

Приложение 1

Бухгалтерский баланс ТОО «Абсолют» тыс.тг

| Наименование | Начало 2006 года | Конец 2006 года |

| 1 | 2 | 3 |

| Краткосрочные активы | ||

| Денежные средства и их эквиваленты | 45708,9 | 500 |

| Краткосрочные финансовые инвестиции | 850,1 | 500,1 |

| Краткосрочная дебиторская задолженность | 3276,5 | 1300,4 |

| Запасы | 450 | 5110,4 |

| Текущие налоговые активы | ||

| Долгосрочные активы, предназначенные для продажи | 17000 | |

| Прочие краткосрочные активы | ||

| Итого краткосрочных активов | 9147,6 | 24411 |

| Долгосрочные активы | ||

| Долгосрочные финансовые инвестиции | 1000 | 1000 |

| Долгосрочная дебиторская задолженность | ||

| Инвестиции, учитываемые методом долевого участия | ||

| Инвестиционная недвижимость | 31200 | |

| Основные средства | 53184 | 44964,6 |

| Биологические активы | ||

| Разведочные и оценочные активы | ||

| Нематериальные активы | 800 | 864 |

| Отложенные налоговые активы | ||

| Прочие долгосрочные активы | 2700 | 1000 |

| Итого долгосрочных активов | 88884 | 47828,6 |

| Баланс | 98031,6 | 72239,7 |

| Краткосрочные обязательства | 570,1 | 2489,5 |

| Краткосрочные финансовые обязательства | 2000 | 2000 |

| Обязательства по налогам | 1509,3 | 1696,4 |

| Прочие краткосрочные обязательства | ||

| Итого краткосрочных обязательств | 12307,6 | 20033,8 |

| Долгосрочные обязательства | ||

| Долгосрочные финансовые обязательства | 36000 | 8000 |

| Долгосрочная кредиторская задолженность | ||

| Долгосрочные оценочные обязательства | ||

| Отложенные налоговые обязательства | 3010,2 | 2500,4 |

| Прочие долгосрочные обязательства | ||

| Итого долгосрочных обязательств | 39010,2 | 10500,4 |

| Капитал и резервы | ||

| Выпущенный капитал | 2439,5 | 2439,5 |

| Эмиссионный доход | ||

| Выкупленные собственные долевые инструменты | ||

| Резервы | 243,9 | 243,9 |

| Нераспределенный доход (непокрытый убыток) | 44030,2 | 39022 |

| Доля меньшинства | ||

| Итого капитал и резервы | 46713,7 | 41705,4 |

| Баланс | 98031,6 | 72239,7 |

Приложение 2

Отчет о доходах и расходах (тыс.тг)

| Наименование | За отчетный период |

| Доход от реализации продукции и оказанию услуг | 356780,1 |

| Себестоимость реализованной продукции и оказанных услуг | 250144,3 |

| Валовая прибыль | 106635,7 |

| Доход от финансирования | 243 |

| Прочие доходы | 1150 |

| Расходы на реализацию продукции и оказание услуг | 960,7 |

| Административные расходы | 92219,8 |

| Расходы на финансирование | 4560 |

| Прочие расходы | |

| Доля прибыли / убытка ассоциированных и совместных организаций, учитываемых по методу долевого участия | |

| Прибыль / убыток до налогообложения | 10288,2 |

| Расходы по корпоративному подоходному налогу | 3480 |

| Прибыль / убыток за период от продолжаемой деятельности | 6808,2 |

| Прекращенная деятельность | |

| Прибыль /убыток от прекращенной деятельности | 700 |

| Итоговая прибыль / убыток за период | 7508,2 |

Приложение 3

Отчет о движении денег (прямой метод)

| Наименование показателей | Код | За предыдущий период | За отчетный период |

| 1. ДВИЖЕНИЕ ДЕНЕГ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ | |||

| Поступление всего, | 010 | 664872 | |

| В том числе: | |||

| Реализация готовой продукции (товаров, работ, услуг) | 011 | 654491 | |

| Авансы полученные | 012 | ||

| Вознаграждение | 013 | ||

| Дивиденды | 014 | ||

| Роялти | 015 | ||

| Прочие | 016 | 10381 | |

| Выбытие всего, | 020 | 697484 | |

| В том числе: | |||

| Платежи поставщикам и подрядчикам | 021 | 474757 | |

| Авансы выданные | 022 | ||

| Выплаты по заработной плате | 023 | 103666 | |

| Выплата вознаграждения по займам | 024 | ||

| Расчеты с бюджетом | 025 | 50057 | |

| Прочие выплаты | 026 | 69004 | |

| Результат операционной деятельности (стр.010 –стр.030) | 030 | -32612 | |

| 2. ДВИЖЕНИЕ ДЕНЕГ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ | |||

| Поступление денег всего, | 040 | 43 | |

| В том числе: | |||

| Реализация нематериальных активов | 041 | ||

| Реализация основных средств | 042 | 43 | |

| Реализация других долгосрочных активов | 043 | ||

| Реализация финансовых активов | 044 | ||

| Погашение предоставленных займов | 045 | ||

| Прочие | 046 | ||

| Выбытие денег всего, | 050 | 10697 | |

| В том числе: | |||

| Приобретение нематериальных активов | 051 | ||

| Приобретение основных средств | 052 | 10697 | |

| Приобретение других долгосрочных активов | 053 | ||

| Приобретение финансовых активов | 054 | ||

| Предоставление займов | 055 | ||

| Прочие выплаты | 056 | ||

| Результат инвестиционной деятельности (стр.040-стр.050) | 060 | -10654 | |

| 3.ДВИЖЕНИЕ ДЕНЕГ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ | |||

| Поступление всего, | 070 | 111000 | |

| В том числе: | |||

| Эмиссия акций и других ценных бумаг | 071 | ||

| Получение займов | 072 | 111000 | |

| Получение вознаграждения по финансируемой аренде | 073 | ||

| Прочие | 074 | ||

| Выбытие всего, | 080 | 68000 | |

| В том числе: | |||

| Погашение займов | 081 | 68000 | |

| Приобретение собственных акций | 082 | ||

| Выплата дивидендов | 083 | ||

| Прочие | 084 | ||

| Результат финансовой деятельности (стр.070-стр.080) | +43000 | ||

| ИТОГО: Увеличение (+) уменьшение (-) денег (стр.030-стр.060-стр.090) | -266 | ||

| Деньги на начало отчетного периода | 3185 | ||

| Деньги на конец отчетного периода | 2919 | ||