| Похожие рефераты | Скачать .docx |

Курсовая работа: Сметное планирование (бюджетирование)

СОДЕРЖАНИЕ

Введение

1. Сметное планирование (бюджетирование)и контроль затрат.

Сущность, особенности учета.

1.1. Возникновение управленческого учета. Исторический аспект.

1.2. Бюджетирование как инструмент в гибком развитии предприятии

1.2.1. Три источника и три составные части бюджетирования на предприятии.

1.2.2 Назначение, задачи и функции бюджетирования. Виды бюджетов на предприятии

1.2.3. Система бюджетирования и внутрихозяйственной отчетности.

Бизнес-планирование.

1.3. Бюджетирование как управленческая технология

1.3.1. Бюджетирование как технология управления предприятием

1.3.2. Классификация и распределение затрат

1.3.3.Разработка сметы затрат. Порядок составление и применения бюджетов на предприятии. Бюджетный контроль

1.4. Организация и автоматизация бюджетирования на предприятии

1.4.1 Организация бюджетирования на предприятии

1.4.2. Автоматизация бюджетирования на предприятии

1.4.3. Возникновение и решение конфликтов с персоналом при постановке бюджетирования на предприятии

2. Организация и ведение управленческого учёта в организации МУП «ЖКУ» г.Заринска

2.1.Краткая характеристика предприятия

2.2. Способы ведения сметного планирования(бюджетирования) в организации МУП «ЖКУ» г.Заринска

ЗАКЛЮЧЕНИЕ

ЛИТЕРАТУРА

Для написания курсовой работы нами выбрана очень актуальная тема посвященная – Сметному планированию (бюджетированию) и контролю затрат.

Мы считаем, что в современных условиях данная тема очень интересна и её нужно рассматривать, так как это один из важнейших участков управленческого учёта.

Сегодня бюджетирование применяется в наших компаниях в лучшем случае для того, чтобы контролировать отдельные показатели, например размеры дебиторской и кредиторской задолженности, или для того, чтобы установить уровни затрат в отдельных структурных подразделениях. Но никак не для того, чтобы управлять активами предприятия, добиваться роста капитализации или надежно определять инвестиционную привлекательность отдельных направлений хозяйственной деятельности. Другими словами, назначение бюджетирования в наших компаниях неоправданно сужается. В чем же кроются причины того, что в годы так называемых радикальных экономических реформ настоящее бюджетирование плохо приживалось на российских просторах?

Прежде всего, это “проклятое” наследие прежней госплановской системы. Сказался переход от традиционной системы производственного планирования (оперировавшей понятиями технико-экономического обоснования чего-либо) к бизнес-планированию с его ориентацией на маркетинг, прогнозирование состояния рынка, а также к соответствующим финансовым оценкам. Система планирования, существовавшая в бывшем СССР, была куда проще, чем инструментарий рыночного планирования, а главное — она не была связана с финансами. Нет, формально, конечно же, была. Только выпуск почему-то считали преимущественно в штуках и других натуральных величинах, а затраты все предприятия, мало-мальски заботившиеся о производительности труда и капитала, как правило, определяли в нормо-часах или иных нефинансовых суррогатах.Есть еще одна причина, по которой внедрение полноценного бюджетирования у нас сталкивается с большими трудностями. Это вопросы организации внутрифирменного бюджетирования. Почему-то считается, что для постановки бюджетирования достаточно разработать основные бюджетные формы, раздать их исполнителям, а еще лучше купить готовую компьютерную программу, и бюджетирование заработает. Но не тут-то было. Любое наведение дисциплины на производстве порождает конфликт интересов, тем более наведение финансовой дисциплины путем ограничения с помощью бюджетирования аппетитов отдельных структурных подразделений предприятия или фирмы и их руководителей. И успех внедрения бюджетирования в одной отдельно взятой компании будет зависеть от тщательности проработки всех регламентов и процедур составления и контроля исполнения бюджетов, а также от уровня квалификации и подготовки специалистов, отвечающих за бюджетирование.Всегда нужно помнить, что внутрифирменное бюджетирование — это не столько инструмент, сколько управленческая технология, что бюджетирование — это показатель качества управления в компании, соответствия уровня ее менеджмента и принимаемых управленческих решений современным требованиям. Проблемы постановки внутрифирменного бюджетирования в компаниях ведущих стран мира были решены 20—25 лет назад, хотя совершенствование систем бюджетирования продолжается до сих пор. Если менеджеры высшего звена на Западе говорят о курсах акций, бондов, кредитных рейтингах и прочих сугубо финансовых вещах, то большинство наших генеральных директоров обсуждает между собой производственные процессы, вопросы технической модернизации, социальные проблемы или политику. В лучшем случае речь пойдет о неплатежах, налогах или о своевременной выплате заработной платы. Это обстоятельство наглядно характеризует состояние приоритетов в управлении нашего и зарубежного бизнеса.

Итак, диагноз однозначен: полноценное бюджетирование в России — редкость. Нет понимания того, что большинство финансовых проблем наших предприятий возникает от недостаточного умения управлять финансами. Что неплатежи — это не только, а часто и не столько результат изъянов бюджетной политики правительства, сколько отсутствия у руководителей четкой информации и надлежащего контроля за движением финансовых потоков (а может быть, и желания навести порядок в этой области).

Целью данной работы является рассмотрения бюджетирования как управленческой технологии в гибком развитии предприятия, разработка и рассмотрение схем взаимодействия различных бюджетов, организация бюджетирования на предприятии, рассмотрение роли автоматизации бюджетирования на предприятия, выработка методов по улучшению работы данной темы, а также раскрытие особенностей предмета исследования в организации МУП «ЖКУ»г.Заринска, а именно в выяснение насколько организация и состояние управленческого учёта по изучаемой теме соответствует законодательству, стандартам учёта, а также требованиям и управленческим потребностям организации, предъявляемым к нему в современных условиях.

Задачами этой курсовой работы является:

1. Изучение теоретической базы.

2. Изучение практического ведения управленческого учёта на предприятии МУП «ЖКУ» г.Заринска.

3. Определение насколько данное экономическое явление, как бюджетирование актуально для финансово-экономической деятельности МУП «ЖКУ».

Предметом курсовой работы является изучение сметного планирования (бюджетирования) и контроля затрат.

Объектом курсовой работы является деятельность предприятия МУП «ЖКУ» г.Заринска.

В первой главе раскрываются теоретические основы выбранной темы и освещаются следующие вопросы:

1. Характеристика предмета исследования, как экономической категории.

2. Обобщение опыта организации и ведение управленческого учёта.

3. Оценка современного состояния изучаемого вопроса.

Во второй главе рассматриваются следующие вопросы:

1. Характеристика объекта исследования.

2. Освещение организации учётного процесса и формы учёта.

3. Анализ организации и оценка современного состояния управленческого учёта на предприятии, с выявлением ошибок в учёте, а также отражение проблемных и спорных моментов, нетипичных операций учётной практики.

1. Сметное планирование (бюджетирование)

и контроль затрат.

Сущность, особенности учета.

1.1. Возникновение управленческого учета. Исторический аспект.

В нашей стране на всех этапах деятельности предприятия к бухгалтерской информации традиционно предъявлялись такие требования, как объективность, достоверность, своевременность и точность. Однако на современном этапе совершенствования управления, становления рыночной экономики предъявление только этих требований оказывается недостаточно. В современных условиях предоставляемая информация должна быть высокого качества и эффективной, удовлетворять потребностям как внешних, так и внутренних пользователей информации. Это означает, что бухгалтерская информация должна содержать минимальное количество показателей, но удовлетворять максимальному числу ее пользователей на разных уровнях управленческой иерархии. Предоставляемая информация должна быть необходимой, существенной и целесообразной, исключающей лишние показатели. Кроме того, необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени.

Обобщая вышесказанное, можно сказать, что учетная информация должна формироваться не ради самого бухгалтерского учета, а быть полезной внутренним и внешним ее пользователям, служить необходимой основой для осуществления процессов прогнозирования, планирования, нормирования, анализа и контроля, т.е. выступать важным средством принятия эффективных управленческих решений. Очевидно, что для удовлетворения всех перечисленных выше требований необходимо использовать различные методы сбора, обработки и отражения информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на две подсистемы: финансовую и управленческую.

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Эта информация должна удовлетворять потребностям как фискальных государственных органов, так и акционеров компаний, держателей облигаций и других ценных бумаг, потенциальных инвесторов. Нормы и правила его ведения регулируются национальными стандартами.

Управленческий же учет предназначается для решения внутренних задач управления предприятием и является его "ноу-хау". В отличие от финансового управленческий учет субъективен и конфиденциален, но именно он несет основную нагрузку обеспечения принятия управленческих решений, и им занимаются профессионалы высокого уровня.

На отечественных предприятиях многие главные бухгалтеры занимаются традиционным бухгалтерским учетом. Управленческий учет на большинстве предприятий не ведется или развит очень слабо. Многие его элементы входят в наш традиционный бухгалтерский и оперативный учет, экономический анализ. Вместе с тем отечественная учетная практика еще не использует все возможности маркетинга, и в ней не определяются отклонения фактических затрат от прогнозных, а также не используется такая категория, как будущий рубль и т.д.

Теперь попытаемся ответить на вопрос: "В чем же сущность управленческого учета?"

Как известно, для понимания сущности того или иного явления его необходимо рассматривать в истории становления и развития, а также выявления причинно-следственных связей.

Становление и формирование управленческого учета нельзя правильно понять в отрыве от истории развития калькуляционного и производственного учетов.

Калькуляционный учет возник вместе с возникновением хозяйственного учета и явился следствием обменных операций. Производитель всегда должен был знать, во что ему обходится производство и сбыт (обмен) продукции.

На первых порах своего развития калькуляционный учет был примитивным, простым. Все необходимые процедуры по исчислению себестоимости продукции можно было производить в уме, не всегда отражая их в учетных записях.

Промышленный переворот, произошедший в конце XVIII в., переход от индивидуальной и мануфактурной к фабричной организации производства, появление многочисленных промышленных предприятий, компаний, акционерных обществ и свободного предпринимательства способствовали возникновению конкуренции, рынков капитала, товаров и труда, а также свободному ценообразованию. В этих условиях возросло значение калькулирования прежде всего как инструмента оценки рентабельности товаров, уровня выгодности рыночных цен.

На передний план стала выходить не столько процедура правильной регистрации и отражения информации о произведенных затратах и полученных доходах в целом по предприятию, а аналитичность таких записей в разрезе видов производимых и реализуемых товаров. Конкурентная борьба и, как следствие, необходимость и возможность снижения цен повысили значение калькулирования себестоимости с тем, чтобы точно знать пределы снижения цены.

Новое развитие калькуляционный учет получил на рубеже XIX—XX вв. Концентрация производства на основе научно-технического прогресса сопровождалась дальнейшим разделением и специализацией труда. Появились новые организационные и технические решения: поточное производство, конвейерная сборка изделий, автоматические линии обработки. За короткое время на рынок выбрасывались такие массы товаров, которые полностью удовлетворяли платежеспособный спрос. Существенно усложнилось управление производством, возникли проблемы со сбытом продукции, нехваткой оборотных средств и привлечением заемного капитала. В свою очередь налоговые органы, акционеры, кредиторы, профсоюзы и другие заинтересованные лица стали требовать от предпринимателей предоставления все большей информации об их финансовой и производственно-коммерческой деятельности. Одновременно с этим обнаружились и недостатки калькуляционного учета, дающего, как говорили, "посмертную информацию", по которой невозможно было принять оперативные решения.

Усредненные данные о себестоимости конечного продукта, изготовление которого в крупном массовом производстве осуществляется в десятках цехов, на сотнях участков, не стали отражать всей картины формирования себестоимости, так как не давали возможности найти скрытые причины и виновников ее удорожания. В этих условиях получение прибыли все больше стало зависеть от эффективности управленческой работы, четкой организации производства и проведения политики режима экономии ресурсов, что потребовало перестройки всей системы бухгалтерского учета на предприятии.

Необходимость соответствия бухгалтерского учета условиям конкурентной экономики, предоставление информации все большему кругу внешних пользователей, а также обеспечение сохранности коммерческой тайны обусловили деление прежде единой бухгалтерии предприятия на две самостоятельные части — финансовую и калькуляционную.

Разделение бухгалтерии на самостоятельные части привело к централизации финансового учета и децентрализации калькуляционного.

Калькуляционная бухгалтерия стала иметь свои задачи, которые сводились к содействию эффективному управлению производством, т.е. обеспечению процесса управления оперативно-аналитической информацией, содержанию в поле контроля всех производственных структурных подразделений, их затрат и доходов.

Острая необходимость оперативного контроля затрат и регулирования себестоимости привели к созданию и распространению оперативно-калькуляционного учета производства и сбыта — системе учета стандарт-кост. Стоит отметить, что метод нормативного определения затрат, являющийся одним из принципов производственного менеджмента, был предложен Ф. Тейлором и другими инженерами того времени. Сторонники производственного менеджмента применяли нормативы, чтобы выявить "единственный наилучший путь" использования труда и материальных ресурсов. Нормативы обеспечивали информацией процесс планирования хода работ так, что потребление материалов и труда сводилось к минимуму. Однако сторонники производственного менеджмента не рассматривали нормативы как инструмент контроля за финансовыми затратами. Впервые именно Ч. Гаррисон в 1911 г. разработал и внедрил полную действующую систему нормативного определения затрат. Им также в 1918 г. впервые были опубликованы уравнения для анализа переменных затрат. В современной литературе, посвященной системе нормативного учета, многое взято из его работ.

Разработка стандартов затрат, стандартных смет, стандартной калькуляции продукта позволила оперативно контролировать в ходе производства соответствие фактических затрат стандартным, оперативно выявлять и устранять возникшие отклонения, т.е. возник новый метод регулирования процесса формирования себестоимости — управление по отклонениям.

Создание и применение системы учета стандарт-кост привело к тому, что калькуляционный учет перестал быть просто регистратором совершившихся хозяйственных явлений и фактов, а на основе управления отклонениями направил свой взор на будущее. Следует отметить, что эта система учета до сих пор широко используется ведущими промышленными фирмами США и Западной Европы.

Другим направлением обогащения калькуляционногв учета, которое является очередным этапом на пути становления управленческого учета, считается разработка системы учета директ-костинг. Впервые этот термин появился в США в 1936 г. Основные идеи этой системы были изложены в статье американского исследователя И. Н. Гаррисо-на, опубликованной в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета. В основу этой системы был заложен принцип подразделения затрат на постоянные и переменные.

При системе директ-костинг себестоимость продукции планируется и учитывается в части одних лишь переменных затрат. По своему характеру они являются производственными и в стоимость продукта их включают преимущественно прямым путем. Постоянные же затраты в себестоимость продукции не включают, а списывают на результаты деятельности того периода, когда они возникли. Разница между суммой продаж и переменными затратами представляет собой маржинальный доход предприятия. Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Система учета директ-костинг стала иметь решающее значение особенно в области ценовой и стратегической политики предприятия.

Важным моментом в развитии калькуляционного учета можно считать организацию учета затрат в разрезе центров ответственности. Центры ответственности были задуманы как новое дополнение к системе учета стандарт-кост. Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров. Это привело к формированию Дж. Хиггинсом концепции центров ответственности, т. е. определению степени определенных физических лиц за результаты своей работы.

Таким образом, внедрение новых методов учета на производственных предприятиях (стандарт-кост, директ-костинг и учет затрат по "центрам ответственности") обогатили и развили систему калькуляционного учета, превратив ее в систему производственного учета, что впоследствии оказало существенное влияние на перерастание производственного учета в управленческий и, следовательно, производственной бухгалтерии в управленческую.

С конца 40-х гг. нашего столетия в США и некоторых странах Западной Европы постепенно термин "производственный учет" стал заменяться на "управленческий учет".

В этот период бухгалтерский учет начал активно участвовать в формировании и исполнении управленческой политики, а бухгалтер стал уделять внимание прогнозированию, планированию, принятию решений и контролю за обеспечением информацией управленческих служб предприятия, т. е. у него появились дополнительные функции в области управления и принятия хозяйственных решений.Практическим же шагом на пути становления и развития управленческого учета стало применение на базе существующей бухгалтерии двух самостоятельных счетных планов — финансового и управленческого.

Официальное признание управленческого учета как самостоятельного вида бухгалтерского учета произошло в 1972 г. В это время американской ассоциацией бухгалтеров была разработана программа получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Соответственно управленческий учет как самостоятельная учебная дисциплина был введен в учебные планы высших учебных заведений.Следует отметить, что появление управленческого учета было не просто сменой терминов, а новым явлением, которое получило развитие в рамках производственного учета и требовало большой организационной и методологической перестройки всей системы бухгалтерского учета.

В последнее десятилетие XX в. в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло свое отражение и в содержании управленческого учета.

1.2. Бюджетирование как инструмент в гибком развитии предприятии

1.2.1. Три источника и три составные части бюджетирования на предприятии

Что же необходимо сделать, чтобы настоящее внутрифирменное бюджетирование вошло в плоть и кровь управления финансами на наших предприятиях? Ответ в России, как всегда, исторически предопределен: нужно найти три источника и три составные части бюджетирования, чтобы затем выстроить программу его внедрения в практику управления.

Полноценное внутрифирменное бюджетирование, т. е. бюджетирование как управленческая технология, включает три составные части [6, с.15].

1. Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п.

2. Организация бюджетирования, включающая финансовую структуру компании (состав центров учета — структурных подразделений либо бизнесов предприятия или компании, являющихся объектами бюджетирования), бюджетный регламент и механизмы бюджетного контроля (процедуры составления бюджетов, их представления, согласования и утверждения, порядок последующей корректировки, сбора и обработки данных об исполнении бюджетов), распределение функций в аппарате управления (между функциональными службами и структурными подразделениями различного уровня) в процессе бюджетирования, систему внутренних нормативных документов (положений, должностных инструкций и т. п.).

3. Автоматизация финансовых расчетов, предусматривающая не только составление финансовых прогнозов (включая сценарный анализ, расчет различных вариантов финансового состояния предприятия и его отдельных видов бизнесов), но и постановку так называемого сплошного управленческого учета, в рамках которого в любое время (хоть по минутам) можно получать оперативную информацию о ходе исполнения ранее принятых (утвержденных) бюджетов (о движении денежных средств, уровне издержек, структуре себестоимости, норме и массе прибыли и т. п.), да еще по отдельным видам хозяйственной деятельности предприятия или его структурным подразделениям (по видам изделий, по отдельным контрактам, по филиалам или дочерним компаниям и т.п.), а не только для юридического лица в целом (что отчасти делают, пусть с изъянами и упущениями, некоторые бухгалтерские программы).

Если из схемы выпадает хотя бы один составной элемент, то вряд ли можно рассчитывать на успех постановки бюджетирования и на то, что оно поможет решить проблемы в области управления финансами.

Сегодня в России отсутствует четкая взаимосвязь бюджетирования как управленческой технологии (от методического обеспечения до системы организационно-распорядительной документации) и программного обеспечения по автоматизации финансового планирования. Большинство консалтинговых разработок и компьютерных программ существуют сами по себе, что значительно осложняет постановку внутрифирменного бюджетирования и финансового планирования в российских компаниях. Это вызвано отсутствием единой концептуальной основы, а проще говоря, понимания того, что такое бюджетирование, для чего оно нужно, чем управленческий учет отличается от бухгалтерского учета.

Консалтинговые услуги часто бывают так сильно привязаны к бухгалтерской отчетности, что финансовое планирование не мыслится в идеологическом отрыве от последних указаний и разъяснений ближайшей налоговой инспекции. Такой подход считается лучшей и наипервейшей “доблестью” нашего аудитора. При этом забывают о главном: бюджетирование и управленческий учет нужны руководителям и собственникам фирмы, но никак не налоговым органам. Почему же в России столь сложно соединить воедино три составных элемента бюджетирования.Здесь нужно иметь в виду три источника, которые предстоит задействовать при постановке внутрифирменного бюджетирования:

• методологию бюджетирования, базирующуюся на западных принципах финансового менеджмента (естественно, адаптированных к российским условиям);

• создание корпоративных баз данных, основанных на сборе и обработке первичной документации, включая всю информацию, циркулирующую в бухгалтерской отчетности и (это самое важное) помимо нее, причем в более оперативном режиме, чем это необходимо для представления утвержденных форм бухгалтерской отчетности в налоговые органы;

• строгое следование принципам конфиденциальности.

Рассмотрим план действий по постановке бюджетирования:

1. Формулирование целей и задач бюджетирования как управленческой технологии в соответствии со спецификой бизнеса компании.

2. Принципы бюджетирования в компании.

3. Изучение методологии бюджетирования.

4. Анализ финансовой структуры.

5. Определение видов бюджетов.

6. Определение бюджетных форматов.

7. Утверждение бюджетного регламента.

8. Распределение функций в аппарате управления.

9. Составление графика документооборота.

10. Автоматизация бюджетирования.

1.2.2 Назначение, задачи и функции бюджетирования. Виды бюджетов на предприятии

В самом общем виде назначение бюджетирования в компании заключается в том, что это основа [12, с. 50]:

• планирования и принятия управленческих решений в компании;

• оценки всех аспектов финансовой состоятельности компании;

• укрепления финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам компании в целом и собственникам ее капитала.

При этом в каждой компании может быть свое назначение бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой собственный инструментарий. Прежде всего бюджеты (финансовые планы) разрабатываются для компании в целом и для отдельных структурных подразделений с целью прогнозирования финансовых результатов, установления целевых показателей финансовой эффективности и рентабельности, лимитов наиболее важных (критических) расходов, обоснования финансовой состоятельности бизнесов, которыми занимается данная компания, или реализуемых ею инвестиционных проектов.

Бюджеты должны дать руководителям компании возможность провести сравнительный анализ финансовой эффективности работы различных структурных подразделений, определить наиболее предпочтительные для дальнейшего развития сферы хозяйственной деятельности, направления структурной перестройки деятельности компании (свертывания одних и развития других видов бизнеса) и т. п.Бюджеты являются основой для принятия решений об уровнях финансирования различных бизнесов из внутренних (за счет реинвестирования прибыли) и внешних (кредитов, инвестиций) источников. Бюджеты призваны обеспечивать постоянный контроль за финансовым состоянием компании, снабжать ее руководителей всей необходимой информацией, позволяющей судить о правильности решений, принимаемых руководителями структурных единиц, разрабатывать мероприятия по оперативной и стратегической корректировке их деятельности.

Назначение бюджетов и финансовых планов.

В условиях рынка именно бюджетирование становится основой планирования — важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, т. е. все затраты и результаты должны иметь строго финансовое, лучше — денежное выражение [13, с. 150]. Однако дело не только в этом. Если само по себе планирование бизнеса необходимо для того, чтобы четко представлять, где, когда, что и для кого предприятие или фирма будет производить и продавать продукцию или оказывать услуги, чтобы понимать, какие ресурсы и в каком объеме для этого понадобятся, то бюджетирование как основа планирования — это максимально точное выражение всех планируемых показателей и ресурсов в финансовых терминах.

Одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). Именно этим бюджетирование и ценно для принятия управленческих решений. Конечно, утвержденные формы бухгалтерской отчетности никто не отменял. И любое действие, будь то оценка финансового состояния предприятия или фирмы, аудиторская проверка, деятельность оценщиков бизнеса, непременно будет базироваться и на этих данных. Беда в том, что результаты такого анализа, даже если не принимать в расчет особенности национальной системы налогообложения, безусловно интересные и любопытные сами по себе, как данные прошлых периодов могут быть мало полезны руководителям предприятия (кроме сугубо познавательных и общеобразовательных целей). Аудиторы могут установить и отразить в своих отчетах, что такой-то финансовый коэффициент на вашем предприятии, что называется, “не той системы”, что его хорошо бы исправить. Но очень часто изменить что-либо к лучшему уже невозможно, поздно. Может случиться так, что исправлением финансового положения предприятия или фирмы придется заниматься совсем другим руководителям, а вовсе не тем, кто довел их до жизни такой. Кроме того, любой финансовый анализ, детально разработанный инструментарий финансового менеджмента применимы лишь тогда, когда есть необходимые исходные данные, т. е. сведения об ожидаемом, будущем, а не о прошлом финансовом состоянии предприятия или фирмы. Если таких исходных, первичных данных нет, а есть лишь вести из прошлого, то вся система управления финансами оказывается висящей в воздухе, оперирующей призраками прошлого. Сценарный анализ, расчет и оценка вариантов даже на ближайшую перспективу по принципу “что, если...” уже невозможны [10, с.12].

Роль системы управленческого учета и бюджетирования заключается в том, чтобы представить всю финансовую информацию, показать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме для любого, даже не очень сведущего в тонкостях бухгалтерского учета менеджера, представить соответствующие показатели хозяйственной деятельности в наиболее приемлемом для принятия эффективных управленческих решений виде [15, с. 140].

Для того чтобы принимать решения, делать это осознанно и своевременно, а не когда поезд уже ушел, нужна система координат, нужен прогноз, по которому можно оценить все возможные проблемы или вероятные трудности и выработать систему мер для их исправления. Без такой системы координат у руководителя предприятия или фирмы не будет даже возможности оценить, куда двигается компания, верной ли дорогой “шагают” ее бизнесы. Система бюджетов позволяет заблаговременно оценивать последствия текущего положения дел на предприятии или фирме и реализуемой стратегии для финансового самочувствия этого предприятия или фирмы (путем расчета и анализа финансовых коэффициентов или применения других инструментов финансового анализа). Таким образом, бюджетирование позволяет заранее оценивать финансовую состоятельность отдельных видов бизнеса и продуктов, обеспечивая финансовую устойчивость всего предприятия или фирмы. Для определения любых мер по повышению конкурентоспособности (будь то улучшение качества или увеличение производительности труда) необходимо формирование системы координат, в которой можно будет отслеживать происходящие изменения. Бюджетирование помогает установить лимиты затрат ресурсов и нормативы рентабельности или эффективности по отдельным видам товаров и услуг, видам бизнеса и структурным подразделениям предприятия или фирмы. Превышение установленных лимитов — сигнал бедствия, повод разобраться в положении дел на конкретном участке и определить пути решения. Все показатели качества и производительности труда, мониторинг процессов их повышения, так или иначе, связаны с системой бюджетов.

Назначение внутрифирменного бюджетирования.

• Разработка системы координат для бизнеса, базы исходных данных для финансового анализа и финансового менеджмента; перевод системы планирования с натуральных и физических единиц измерения на финансовые показатели; повышение финансовой обоснованности принимаемых управленческих решений на всех уровнях управления.

• Рост эффективности использования имеющихся в распоряжении компании и ее отдельных структурных подразделений ресурсов, активов (материальных и нематериальных) и ответственности руководителей различного уровня управления за предоставленные в их распоряжение ресурсы и активы (за превышение лимитов товарных запасов, за просрочку оплаты товарных кредитов и т. п.).

• Создание возможности для оценки инвестиционной привлекательности отдельных бизнесов (сфер хозяйственной деятельности), которые реализует или которыми собирается заняться в будущем предприятие или фирма.

• Повышение обоснованности выделения финансовых (прежде всего инвестиций и кредитов) и нефинансовых ресурсов (товарных кредитов) по отдельным направлениям хозяйственной деятельности и видам бизнеса компании; более точное определение направлений инвестиционной политики, направлений реструктуризации предприятия.

• Превращение компании в “финансово прозрачную”, понятную в финансовом отношении для тех, кто вложил в данный бизнес свои деньги.

• Укрепление финансовой дисциплины и сочетание стимулирования более эффективной работы структурных подразделений в интересах всей организации.

• Проведение постоянного мониторинга финансовой эффективности отдельных видов хозяйственной деятельности и структурных подразделений.

• Контроль за изменением финансовой ситуации в компании; повышение финансовой устойчивости и улучшение финансового состояния компании в целом, отдельных структурных подразделений и видов бизнеса.

Бюджетирование — основа финансовой дисциплины на предприятии, прежде всего повышения ответственности руководителей различного уровня управления за финансовые результаты, достигнутые возглавляемыми ими структурными подразделениями [27, с. 29].

До сих пор на большинстве наших предприятий действует так называемый “котловой” принцип учета затрат. В отсутствии бюджетирования, например, невозможно, во-первых, разделить высокорентабельные, низкорентабельные и нерентабельные виды бизнесов, а во-вторых, решить, какие из низкорентабельных видов бизнеса следует все-таки развивать и далее по той простой причине, что они приносят основную массу прибыли.

Кроме того, бюджетирование позволяет сделать предприятие или фирму, что называется, “прозрачной”, а потому более привлекательной для инвесторов. В Российской Федерации для подавляющего большинства предприятий реального сектора острой проблемой является обилие доставшейся в ходе приватизации собственности и неумение эффективно управлять ей. Бюджетирование позволяет определить неработающие, неэффективные активы, которые нужно побыстрее продать или от которых нужно избавиться иным образом. Поэтому бюджетирование является основой осмысленной реструктуризации предприятия, оптимизации и его структуры капитала (активов).

Виды бюджетов.

Бюджеты разрабатываются как в целом для организации (сводный бюджет), так и для ее структурных подразделений или отдельных функций деятельности (частные бюджеты). Процесс составления сводного (главного) бюджета в большинстве своих элементов практически совпадает с хорошо известным нам процессом разработки техпромфин-плана. Главный бюджет представляет собой скоординированный по всем подразделениям или функциям деятельности план работы для организации в целом. В результате его составления создаются:

* план прибылей и убытков;

* прогноз денежных потоков;

* прогнозный бухгалтерский баланс (отчет о финансовом положении).

Главный бюджет организации состоит из двух основных бюджетов — операционного и финансового. В операционном бюджете хозяйственная деятельность организации отражается через систему специальных технико-экономических показателей, характеризующих отдельные стороны и стадии производственно-хозяйственной деятельности. Конечной целью операционного бюджета является составление сводного плана прибылей и убытков. При его формировании используются бюджеты:

* продаж;

* производства;

* закупки и использования материальных запасов;

* трудовых затрат; * общепроизводственных расходов;

* административно-управленческих расходов;

* коммерческих расходов.

Разработка операционного бюджета начинается, как правило, с составления плана продаж. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели организации: объем производства, себестоимость, прибыль и др. Бюджет продаж формируется как "сверху вниз" на базе стратегического планирования (например, исходя из емкости рынка, доли на рынке), так и "снизу вверх", принимая во внимание отдельных клиентов или продукцию. Во многих случаях объем продаж ограничивается имеющимися производственными мощностями. Основным источником информации при составлении бюджета продаж служат данные отдела маркетинга. После установления планируемого объема продаж разрабатывается производственный бюджет, на основе которого составляют бюджеты закупки и использования материалов, трудовых и общепроизводственных расходов. Далее готовят бюджеты коммерческих и административно-управленческих расходов. Операционный бюджет (план) прибылей и убытков в наиболее общем виде включает в себя следующие показатели:

1. Выручка от реализации продукции.

2. Себестоимость реализуемой продукции.

3. Валовая прибыль (п. 1 - п. 2).

4. Коммерческие расходы.

5. Управленческие расходы.

6. Прибыль (убыток) от продаж (п. 2 - п. 4 - п. 5).

Важной составной частью главного (сводного) бюджета организации является финансовый бюджет (план). В наиболее общем виде он представляет собой баланс доходов и расходов организации. В нем количественные оценки доходов и расходов, приводимые в операционном бюджете, трансформируются в денежные. Его основной целью является отражение предполагаемых источников поступления финансовых средств и направлений их использования. С помощью финансового бюджета (плана) можно получить информацию о таких показателях, как: * объем продаж и общая прибыль;

* себестоимость продаж;

* процентное отношение доходов и расходов;

* общий объем инвестиций;

* использование собственных и заемных средств;

* срок окупаемости вложений и др.

В состав финансового бюджета входят бюджеты инвестиций и денежных средств, а также прогнозный бухгалтерский баланс (отчет о финансовом положении). В бюджете инвестиций (капитальных затрат) определяются источники инвестиционных ресурсов и направления предполагаемых капитальных вложений. Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступления денежных средств и (платежей на будущий период. С его помощью прогнозируются конечные остатки на счетах денежных средств, необходимых для составления прогнозного бухгалтерского баланса, а также выявляются периоды излишка финансовых ресурсов или их нехватки. Последним шагом в процессе подготовки главного (сводного) бюджета является разработка прогнозного бухгалтерского баланса (отчета о финансовом положении). Он отражает структуру активов и пассивов организации и соответствует отчетной форме № 1. Расчет ожидаемого бухгалтерского баланса по состоянию на конец планируемого периода позволяет оценить те изменения, которые произойдут с имуществом организации и его источником в результате хозяйственных операций планируемого периода. Составление подробного сводного бюджета является серьезным подспорьем для собственников организации в обеспечении контроля за эффективностью использования инвестированных в нее средств. Сводный бюджет также важен и для непосредственных руководителей организации. Он позволяет четко определить цели и задачи, стоящие перед ними, на планируемый период и контролировать ход выполнения производственной программы, процесс формирования доходов и расходов, состояние расчетов и платежей. При формировании бюджетов для подразделений организации необходимым условием является использование метода "нулевого баланса". Бюджеты должны составляться не на основе затрат за прошедший период, а на базе запланированных мероприятий. Бюджеты необходимо формировать на базе одного из альтернативных вариантов плана. Возможны следующие варианты: пессимистический, вероятностный и оптимистический. Пессимистический вариант должен преследовать ми- нимальную цель и требовать максимального сокращения имеющихся ресурсов. Вероятностный вариант должен ориентироваться на достижение максимальных целей при умеренном использовании ресурсов. Оптимистический вариант должен предусмотреть выполнение максимальной цели при эффективном использовании всех ресурсов.

Формируемые бюджеты должны отвечать следующим требованиям.

1. Бюджеты должны быть напряженными, но достижимыми. Лишь сбалансированность мотивирует соблюдение бюджета.

2. Право на существование имеет только действительный бюджет. Теневой или аварийный бюджеты недопустимы.

3. Бюджет является обобщающим планом в натуральных и денежных единицах.

4. Ответственный за исполнение бюджета должен принимать участие при его разработке, для того чтобы со всей ответственностью отнестись к составлению бюджета.

5. Бюджет является своеобразной инструкцией к записи по счетам. Он требует равенства планируемых и фактических данных.

6. Бюджет остается неизменным во время бюджетного периода.

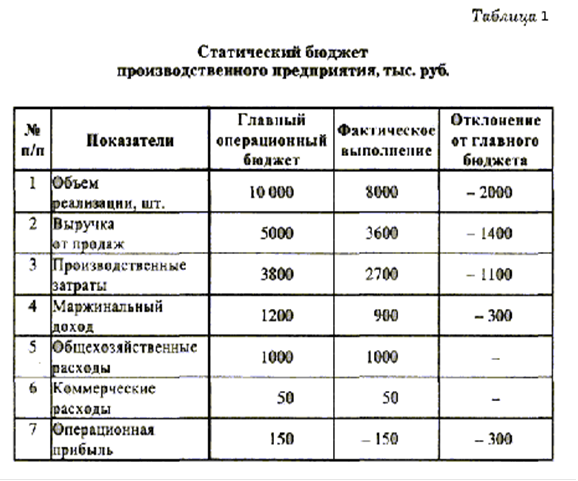

Составленный бюджет должен проходить согласование со всеми службами организации, участвующим в его формировании, после чего он представляется на рассмотрение руководству организации. После одобрения руководством организации бюджет становится действующим. Он должен [быть обязательно принят перед началом хозяйственного [года, для того чтобы требуемые мероприятия могли быть :своевременно выполнены. Бюджет имеет силу для целого временного периода. Меняющиеся данные, параметры или цели не ведут к изменению бюджета. Сведения об отклонениях, полученные в результате сравнения плановых и фактических показателей, учитываются на будущее к началу :рока действия следующего бюджета. На основании утвержденного руководством организации-бюджета строятся ежемесячные планы доходов и рас-ходов, которые обязательны для исполнения всеми службами. Через эти планы осуществляется управление затратами в организации и обеспечивается достижение необходимого уровня экономических показателей (объем продаж, чистая прибыль, рентабельность активов, норма прибыли и др.), без чего невозможно гибкое развитие предприятия. Эффективность и обоснованность принятых бюджетов выявляется тогда, когда сопоставляются плановые показатели с фактическими. Для этого на предприятии могут быть составлены как статические, так и гибкие бюджеты. Статический бюджет рассчитывается на конкретный уровень деловой активности организации. В нем доходы и расходы планируются исходя только из одного уровня реализации. При сравнении данных статического бюджета с фактическими достигнутыми результатами фактический объем реализации во внимание не берется, т.е. проводится сравнительный анализ результатов (табл. 1).

Приведенные в таблице данные свидетельствуют о том, что производственным предприятием показатели, предусмотренные в главном бюджете, не были достигнуты. По всем показателям, зависящим от объема реализации продукции, имеются отрицательные значения. Статический бюджет отражает сам факт достигнутого результата. С его помощью сравнивают и анализируют только абсолютные значения показателей как в денежном, так и в процентном отношениях.

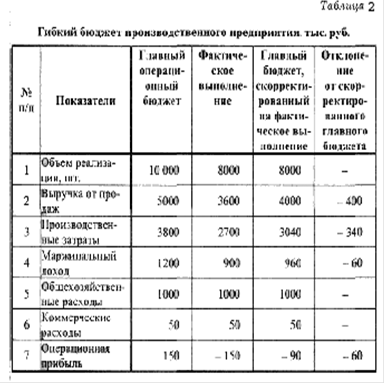

Возможности более детального анализа статический бюджет не предоставляет. В этих целях используют гибкий бюджет. В гибком бюджете предусматривается несколько альтернативных вариантов объема реализации. Он учитывает изменение затрат и доходов в зависимости от изменения уровня продаж и представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями. Гибкий бюджет включает доходы и расходы, скорректированные на фактический объем продаж. Если в статическом бюджете показатели планируются, то в гибком бюджете они рассчитываются. При использовании гибкого бюджета применяется факторный анализ результатов (табл. 2). Сравнение статического и гибкого бюджетов показывает, что гибкий бюджет предоставляет более объективные данные для анализа показателей предприятия. Так, например, недовыполнение плана по прибыли по статистическому бюджету составляет 300 тыс. руб., а по гибкому бюджету — 60 тыс. руб. Это связано с тем, что статический бюджет не учитывает влияния фактического объема реализации продукции, т.е. он оторван от реальной действительности.

В гибком бюджете для производственных затрат вначале определяют норму в расчете на единицу продукции, а затем на основе этих норм определяется плановый объем производственных затрат в зависимости от уровня фактической реализации. Как видно из приведенных данных, главным бюджетом, составленным на объем реализации 10 000 шт., планировалось 3800 тыс. руб. производственных затрат. Это означает, что плановые производственные затраты на единицу продукции составляют 380 руб. (3 800 000 : 10 000). Умножая их на фактически достигнутый объем реализации, получим 3040 тыс. руб. (8000 х 380) производственных затрат. Такая корректировка в гибком бюджете осуществляется по всем статьям производственных затрат. Аналогичным образом также корректируется выручка от продаж. Так, главным бюджетом, рассчитанным на 10 000 тыс. шт. изделий, определен объем выручки от продаж в размере 5000 тыс. руб. Это означает, что предполагаемая цена реализации одного изделия должна составить 500 руб. (5 000 000 : 10 000). В нашем примере фактически реализовано 8000 шт. изделий. Следовательно, выручка от продаж по гибкому бюджету должна составить 4000 тыс. руб. (8000 х 500). Таким образом, система бюджетирования, основанная на контролируемом прогнозе, имеет целый ряд достоинств и в современных условиях является одним из наиболее передовых методов управления. Он применим во многих областях управления. Так:

* в финансовом менеджменте при его помощи можно заранее сформировать достаточно ясное представление о, структуре бизнеса организации, регулировать объем расходов в пределах, соответствующих общему притоку денежных средств, определить, когда и на какую сумму должно быть обеспечено финансирование;

* в области управления коммерческой деятельностью этот метод вынуждает руководителей систематически заниматься маркетингом для разработки более точных прогнозов и определять наиболее целесообразные и эффективные коммерческие мероприятия в пределах, обеспеченных имеющимися ресурсными возможностями для их осуществления;

* в области организации общего управления этот метод четко определяет значение и место каждой функции (коммерческой, производственной, финансовой, административной и т.д.), осуществляемой в организации, позволяет обеспечить должную координацию деятельности этих служб, ориентируя их на совместную деятельность для достижения утвержденных в бюджете показателей;

* в области управления затратами этот метод способствует более экономному использованию ресурсов и обеспечивает поиск путей снижения затрат.

1.2.3. Система бюджетирования и внутрихозяйственной отчетности.

Бизнес-планирование.

В рыночных условиях хозяйствования процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования. Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование? Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам, именно они определяют выгодные объемы и способы производства для участников хозяйственных связей. Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов. Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей. Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели — на стратегическое, тактическое и оперативное. В рамках стратегического или долгосрочного планирования (на срок 5—10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов. С помощью тактического или среднесрочного планирования (3—5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями. Система оперативного или краткосрочного планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разрабатываются на основе утвержденных программ, имеют узкую направленность, высокую степень детализации и характеризуются использованием различных приемов и методов при их обосновании. Принятый план является стратегией предприятия, а конкретные меры по его осуществлению — тактикой. Во многих западных фирмах получило развитие непрерывное планирование, при котором ежегодно конкретизируют планы предстоящего года и уточняют показатели на следующие два года. В результате фирмы имеют перспективный план и последовательно добиваются повышения его обоснованности. Такой подход к планированию должен стать правилом и для всех отечественных предприятий. Одним из мощных инструментов внутрихозяйственного планирования является бизнес-планирование. В странах с развитой рыночной экономикой бизнес-планы давно заняли свое достойное место. Отечественная же теория и практика только накапливают опыт разработки таких планов, необходимых как для получения инвестиций, так и для формулировки собственных идей в части бизнеса, а также для оценки жизнеспособности его предлагаемого объекта. Бизнес-план — краткое, точное, доступное и понятное , описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения. Бизнес-план предназначается для обоснования предполагаемого бизнеса и оценки результатов за определенный период времени. В связи с этим он может рассматриваться как мерило степени достижения успеха. Бизнес-план является документом, позволяющим "высветить" курс действий и управлять бизнесом. Поэтому его можно представить и как неотъемлемый элемент внутрихозяйственного планирования, и как руководство для исполнения и контроля. Очень часто бизнес-план используется как средство получения необходимых инвестиций. В этом аспекте он служит "наживкой" для инвесторов и мощным инструментом финансирования бизнеса. Кроме того, бизнес-план может стать хорошей рекламой для предполагаемого бизнеса, создавая деловую репутацию и являясь своеобразной визитной карточкой организации. Поэтому он должен быть компактным, красиво оформленным и информационно наполненным. Бизнес-план должен гарантировать успех предполагаемого бизнеса и демонстрировать готовность организации идти на риск. Его можно рассматривать и как инструмент самообучения. В этом аспекте его разработка — это непрерывный процесс познания и самопознания. Подводя итог вышеизложенному, можно утверждать, что бизнес-планирование — это творческий процесс, требующий профессионализма и искусства. Для практической реализации бизнес-планирования как процесса очень важно соблюдение следующих основополагающих принципов:

* гибкости, предусматривающей постоянную адаптацию к изменениям среды, в которой функционирует данная организация;

* непрерывности, предполагающей "скользящий" характер планирования;

* коммуникативности, под которой следует понимать координацию и интеграцию усилий (все должно быть взаимосвязано и взаимозависимо);

* итеративности, предусматривающей творческий характер планирования и неоднократность проработки уже составленных разделов плана;

* многовариантности, позволяющей выбрать наилучшую из альтернативных возможностей достижения поставленной цели;

* участия, предполагающего важность самого процесса планирования с точки зрения вовлечения в него всех возможных участников будущей организации;

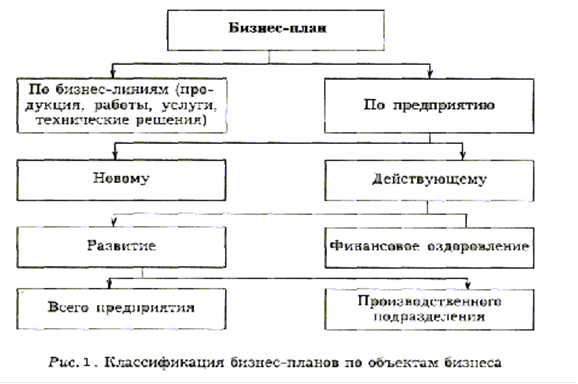

* адекватности отражения реальных проблем и самооценки в процессе планирования. В экономической литературе существует множество версий бизнес-планов как по форме, так и по содержанию, структуре и т.д. В разрезе объектов бизнеса целесообразно применять классификацию бизнес-планов, показанную на рис. 1.  Возможны другие классификации типов бизнес-планов, например, по компонентам менеджмента. Приведенную на рисунке классификацию бизнес-планов можно разрабатывать в различных модификациях в зависимости от их назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому и действующему). Следует отметить, что к бизнес-плану близок такой привычный ранее отечественным предпринимателям документ, как технико-экономическое обоснование. Но главное отличие бизнес-плана — в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения. При разработке различных типов бизнес-планов необходимо учитывать такие особенности, как: специфика отрасли; общая стратегия организации; концепция продукта и т.д. Оптимальным является приведенная ниже структура бизнес-плана.

Возможны другие классификации типов бизнес-планов, например, по компонентам менеджмента. Приведенную на рисунке классификацию бизнес-планов можно разрабатывать в различных модификациях в зависимости от их назначения: по бизнес-линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому и действующему). Следует отметить, что к бизнес-плану близок такой привычный ранее отечественным предпринимателям документ, как технико-экономическое обоснование. Но главное отличие бизнес-плана — в его стратегической направленности, предпринимательском характере, гибком сочетании производственного, технического, финансового и рыночного аспектов деятельности на основе внутренних возможностей организации и внешнего окружения. При разработке различных типов бизнес-планов необходимо учитывать такие особенности, как: специфика отрасли; общая стратегия организации; концепция продукта и т.д. Оптимальным является приведенная ниже структура бизнес-плана.

1. Концепция бизнеса.

2. Ситуация в настоящее время и краткая информация об организации.

3. Характеристика объекта бизнеса.

4. Исследование и анализ рынка (рынки и конкуренция или среда для бизнеса)

5. Организационный план, в том числе правовое обеспечение

6. Персонал и управление.

7. План производства.

8. План маркетинговых действий.

9. Потенциальные риски.

10. Финансовый план и финансовая стратегия

. Эта структура не рассматривается как нечто застывшее, она может изменяться в зависимости от конкретных целей, задач и объектов бизнеса. Главное здесь то, что бизнес-план является официальным документом и должен быть оформлен в соответствии с требованиями потенциальных инвесторов, партнеров по бизнесу и т.д. Для его написания необходимо собрать большой информационный материал по широкому кругу вопросов о рынках, состоянии отрасли, новых технологиях, оборудовании и т.п. Значительная часть этого материала, как правило, не входит в окончательный, официальный вариант бизнес-плана, поэтому заслуживает внимания предварительная разработка его рабочего варианта. В него включаются все рабочие информационные материалы, сгруппированные по разделам официального бизнес-плана. Эти материалы могут иметь самый разнообразный характер (от описаний, формулирования своих идей до расчетов, оформленных в таблицах произвольного вида), постоянно дополняться в процессе работы и использоваться при модернизации официального варианта бизнес-плана. Следует отметить, что в отечественной теории и практике бизнес-планирование иногда неоправданно отождествляется с внутрихозяйственным планированием. Однако между этими видами планов существуют различия.

1. Бизнес-планирование в отличие от внутрихозяйственного включает не весь комплекс общих целей предприятия, а одну из важнейших задач, определяющих конкретное содержание планирования нового вида деятельности или бизнес-проекта. Бизнес-план ориентируется, главным образом, на разработку новой стратегии или тактики развития предприятия, тогда как внутрихозяйственное планирование может включать различные виды совместной текущей и перспективной деятельности.

2. Бизнес-планы разрабатываются, как правило, на инновационные проекты, четко очерченные временными сроками их выполнения, по истечении которых работа над бизнес-проектом завершается. Внутрихозяйственное планирование проводится и осуществляется непрерывно на всех уровнях управления хозяйством. По мере выполнения одного годового плана организации после соответствующей корректировки переходят к осуществлению очередного плана и т.д. Бизнес-план имеет не только четкие временные, но и более узкие пространственные границы, тогда как любой внутрихозяйственный план таких четких ограничений не имеет.

3. Основное назначение бизнес-плана состоит в открытии предпринимателями нового дела и получении на выполнение проекта необходимых производственных ресурсов, в первую очередь денежных средств. Поиск надежных инвесторов требует наиболее тщательного обоснования многих финансовых показателей с учетом существующей степени риска не только во внутренней производственно-хозяйственной деятельности, но и во внешних кредитно-финансовых и банковских структурах. Внутрихозяйственные планы необходимы в большей степени для собственного использования, тогда как бизнес-планы нужны для инвесторов и кредиторов.

4. Бизнес-планы разрабатываются непосредственно под руководством и при личном участии предпринимателя — учредителя фирмы. Внутрихозяйственным планированием, как правило, занимаются профессиональные экономисты-менеджеры и специалисты линейных и функциональных подразделений предприятия. процесса планирования чаще всего применяют термин "бюджетирование". Бюджет представляет собой план, выраженный в натуральных и денежных единицах. В западных системах управленческого учета для характеристики для управления доходами, расходами и ликвидностью пред- . приятия. Качественное бюджетирование предполагает участие в плановом процессе многих специалистов: маркетологов, экономистов, финансистов, бухгалтеров, технологов, специалистов в области налогообложения, нормирования трудовых и материальных ресурсов и др. Формирование бюджета осуществляется по схеме, предусматривающей взаимодействие "верхов" и "низов". Данная схема является наиболее совершенной, поскольку планирование "снизу" и составление бюджета "сверху" представляет собой единый процесс, в котором предусматривается постоянная взаимоувязка и координация бюджетов различных уровней управления предприятием. Разработка бюджета включает в себя четыре основных этапа, а именно: * постановку проблемы и сбор исходной информации для разработки проекта бюджета; * анализ и обобщение собранной информации, расчет научно обоснованных показателей деятельности предприятия, формирование проекта бюджета; * оценку проекта бюджета;

* утверждение бюджета.

При сборе исходной информации предусматривается ответственность структурных подразделений по предоставлению информации с целью взаимоувязки необходимых показателей.

1.3. Бюджетирование как управленческая технология

1.3.1. Бюджетирование как технология управления предприятием

Бюджетирование — это, с одной стороны, процесс, процесс составления финансовых планов и смет, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений [29, с. 203].

Основным объектом бюджетирования является бизнес. Не предприятие или фирма, а именно бизнес как вид или сфера хозяйственной деятельности. В качестве объекта финансового планирования могут выступать производство и сбыт продуктов одного или нескольких видов, обособленные территориально, технологически или по сегментам рынка. В одной компании одновременно может существовать несколько видов бизнеса, переплетающихся и взаимосвязанных друг с другом технологически, организационно, финансово. Бюджетирование позволяет управлять финансами, как отдельного бизнеса, так и предприятия в целом, определяя набор видов бизнеса, сроки и направления реструктуризации и т. п.

Бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели.

Бюджет — это финансовый план, охватывающий все стороны деятельности организации, позволяющий сопоставлять все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период времени в целом и по отдельным подпериодам. Отчасти уже поэтому в высокоразвитых странах бюджет (финасовый план) — основа внутрифирменного управления. Соответственно бюджетирование — это технология составления, корректировки, контроля и оценки исполнения финансовых планов, а потому бюджетирование превращается в основу основ всех технологий внутрифирменного управления.

В сознании российских людей бюджет представляет собой категорию государственного управления, по поводу которой ведутся дебаты между Правительством и Государственной Думой. За рубежом бюджет является категорией прежде всего бытовой: бюджет семьи или финансовый план компании, т. е. утвержденный ее руководителями прогноз финансового состояния фирмы, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели. Бюджет — это и запланированные финансовые сметы, и прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. п. Бюджет предприятия или фирмы — это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование — это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам.

Важно также представлять себе сферы применения бюджетирования. Как процесс составления финансовых планов и смет бюджетирование применимо ко множеству объектов: компании или предприятию в целом, отдельному структурному подразделению (бюджет отдела, цеха, участка и т. д.), программе работ или функции управления (бюджет коммерческих расходов, бюджет продаж и т.п.), отдельному контракту или проекту, специально выделенным центрам учета (центры прибыли, центры затрат и т.п.). При постановке бюджетирования как процесса важно выбрать объект бюджетирования. Для бюджетирования как управленческой технологии важно также определить уровни составления и консолидации (составления сводных бюджетов) бюджетов, соответствующие уровням управленческой иерархии (бюджеты дочерних компаний, центров финансовой ответственности). При постановке бюджетирования важно также представлять себе, что универсальных правил, методов и процедур, строго описанных в экономической литературе или закрепленных в нормативных актах по бухгалтерскому учету, здесь быть не может. Бюджетирование — это всегда простор для творчества, поскольку каждое предприятие, любая большая и малая фирма — уникальны и неповторимы. А значит, и системы внутрифирменного бюджетирования в них могут быть неповторимыми и уникальными.

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения (могут быть отрицательными, когда фактические показатели ниже плановых, и положительными, если фактические показатели превышают прогнозируемые или установленные ранее.

Отклонения могут измеряться в абсолютных (например, в рублях) и в относительных (например, в процентах) единицах измерения. Отклонения могут рассчитываться между показателями, запланированными на определенный период, и по отношению к любому базовому периоду. Например, отклонения на 6-й месяц бюджетного периода могут устанавливаться в процентах к отклонениям в 1-м месяце.

План-факт анализ может проводиться для всех основных бюджетов, а при необходимости (для более тщательного изучения причин отклонений) — для отдельных операционных бюджетов. План-факт анализ может проводиться и для компании в целом, и для ее отдельных бизнесов (чтобы выявить, за счет какого из бизнесов возникают отрицательные или положительные отклонения). В любом случае выбор объекта план-факт анализа — сугубо внутреннее дело компании на основе целей и задач бюджетирования, поставленных ее руководителями.)

1.3.2. Классификация и распределение затрат

Для разработки форматов основных бюджетов и определения набора операционных бюджетов прежде всего предстоит разобраться с классификацией затрат. Разные виды расходов нормируются и планируются различным образом. При этом всегда нужно делать различия между некоторыми теоретическими построениями финансового менеджмента и реальной практикой финансового планирования. В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные) [18, с. 52].

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их и называют условно-постоянными.

Переменные (условно-переменные) затраты —это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например электроэнергия и т. п.). Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует лишь до поры до времени или в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т. п.). А это будет означать, что с данного периода переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально объему продаж, но на другом уровне (с другим удельным весом).В теории финансового менеджмента также принято выделять такие две категории, как прямые и накладные расходы.Здесь за критерий разделения принят не порядок начисления (нормирования) этих затрат во взаимосвязи с изменением объема продаж, а порядок отнесения различных категорий расходов на себестоимость продукции.

Прямые расходы — это те расходы, которые непосредственно и полностью относятся на себестоимость данной продукции. Они непосредственно связаны с хозяйственной деятельностью и формируют себестоимость продукции (стоимость закупленных сырья, материалов, комплектующих, расходы на заработную плату по их переработке и на производственное обслуживание). Например, если вы купили сырье или материалы на сумму 100 руб. и произвели из них продукцию стоимостью 200 руб., то на себестоимость продукции следует отнести (списать) все 100 руб. затрат. Было бы странно, если бы, затратив на изготовление чего бы то ни было 100 руб., вы из каких-либо альтруистических побуждений списали на себестоимость только 50 руб.

Накладные расходы — это расходы, косвенным образом связанные с производством данного продукта, бизнеса или хозяйственной деятельностью фирмы, являлись условием ее существования как организации. Косвенные расходы предназначены для различных целей, их нельзя непосредственно отнести на стоимость отдельного продукта, контракта, клиента (например, реклама, административные расходы, издержки связи). Например, фирма затратила на рекламу 100 руб. Эти деньги она должна будет каким-то образом распределить между различными видами изделий и услуг или между видами бизнесов своей фирмы [18, с. 86].

Главный критерий распределения расходов по основным категориям — их экономическое содержание, а не место в принятой системе бухгалтерской отчетности.В литературе по финансовому менеджменту существует и более детальная классификация затрат с выделением полупеременных и полупостоянных затрат.

Полупеременные затратыимеют черты как постоянных, так и переменных расходов, т. е. изменяются в зависимости от товарооборота более высокими темпами, чем постоянные, но не прямо пропорционально, как переменные. Эти расходы отражаются обычно в составе накладных расходов (некоторые коммерческие расходы, например расходы на рекламу).

В практике бюджетирования прямые и условно-переменные расходы могут планироваться одинаковым образом — в зависимости от изменения объема продаж или объема производства. Точно так же условно-постоянные и полупеременные расходы могут планироваться как накладные. Поэтому при распределении затрат в рамках финансового планирования можно ограничиться разделением на две категории по принципу их нормирования: прямые (все переменные) и накладные (все постоянные, условно-постоянные и полупеременные). Для более точного планирования всех видов затрат, для учета полупеременных затрат или национальных особенностей поведения отдельно взятых условно-постоянных затрат собственно и необходимы операционные бюджеты. Всегда нужно помнить, что нет единого, универсального критерия отнесения конкретных издержек производства к прямым или накладным (постоянным) затратам.Можно ограничиться простой констатацией того факта, что прямые затраты — это в большей степени категория бухгалтерского учета, тогда как переменные — категория финансового планирования. Понимание этого обстоятельства важнее определения, куда же все-таки лучше отнести тот или иной конкретный вид издержек, причем в отрыве от его экономической роли и содержания. В бюджетировании все виды затрат, включаемых в состав прямых, можно нормировать в виде определенного процента от объема продаж. (Ведь в бюджетировании важно установить лимиты, общие ограничения изменения затрат, а не производить скрупулезный, до копейки, подсчет их, как это принято в бухгалтерском учете.) В этом случае размер таких затрат будет меняться при изменении объемов продаж. А при отсутствии последних также будет равен нулю, хотя предприятие уже может приобрести, например, сырье или материалы, которые нужно отнести к прямым затратам.

В бюджетировании важно учитывать (планировать, нормировать, контролировать) наиболее важные (критические) статьи затрат для данного бизнеса. Однако эта проблема усугубляется еще и тем, что для каждого отдельного предприятия или фирмы даже одной и той же отрасли или региона в качестве критических могут выступать самые разные ресурсы. Какие ресурсы (виды затрат или расходов) должны быть выделены в бюджете доходов и расходов в качестве отдельных статей, для каких должны составляться операционные бюджеты — все это целиком зависит от руководителей фирмы.

Прямые расходыи их состав могут определяться руководителями предприятия или фирмы самостоятельно. В зависимости от вида бизнеса конкретный набор расходов, относимых к прямым затратам, может меняться, но в целом здесь выделяют три основные статьи:

а) оплата сырья, товаров, материалов, комплектующих, приобретаемых на стороне, у поставщиков или субподрядчиков;

б) оплата операционных (производственных, эксплуатационных) расходов, непосредственно связанных с ростом или уменьшением объема продаж (общего и (или) чистого оборота);

в) расходы на заработную плату так называемого основного производственного персонала, чья численность и оплачиваемое рабочее время также напрямую связаны с объемами продаж.

Указанные категории прямых затрат обычно характерны для производственных подразделений. Но в некоторых видах бизнеса, например, все расходы на заработную плату могут изменяться не прямо пропорциональнодинамике объемов продаж и вообще быть с ними не связаны. В этом случае их можно исключить из состава прямых затрат и включить в накладные расходы.

Прямые затраты — это все затраты, которые можно проследить и отнести к продукту, клиенту, контракту (например, стоимость закупленных товаров, транспортные расходы, комиссионные посредникам, услуги субподрядчиков). Прямые (переменные) затраты могут быть подсчитаны двумя способами:

1) на основе норм расхода сырья, материалов, электроэнергии, затрат труда и т. п. на единицу изделия (часто это сделать весьма затруднительно, особенно на период более шести месяцев в условиях высокой инфляции или для нового бизнеса);

2) на базе доли отдельных видов затрат в себестоимости продукции (в процентах). В последнем случае при планировании бизнеса могут устанавливаться нормативы в виде фиксированного процента в выручке от реализации (товарооборота). Снижение норматива обеспечивается специальными мероприятиями организационно-технического характера (повышение производительности труда, поиск более дешевых источников сырья и т. п.) и требует специального пояснения при составлении бюджета.

При расчете прямых затрат учитывается заработная плата так называемого основного производственного персонала, т. е. всех работников (основных и вспомогательных рабочих, инженерно-технических работников и специалистов, работающих посменно, чья численность, а значит, и заработная плата изменяются прямо пропорционально росту объемов продаж). Если такой зависимости ни для одной из категорий персонала нет, то издержки на заработную плату к прямым затратам могут не относиться вообще. В случаях, когда трудно отнести какие-либо затраты к прямым или накладным расходам (невозможно решить, изменяются ли данные издержки прямо пропорционально объему продаж), целесообразнее такие виды расходов включать в накладные.

В накладные расходывключаются все виды постоянных или условно-постоянных затрат, т. е. те затраты, величина которых не зависит прямо пропорционально от объема реализации. Поэтому при планировании будущих затрат принято предусматривать некоторое снижение доли этих затрат в чистой выручке по мере роста объемов продаж. В зависимости от вида бизнеса принимается конкретный набор расходов, относимых к накладным, но в целом здесь обычно выделяют три основные группы затрат [23, с. 123]:

а) управленческие расходы— это издержки на заработную плату работников аппарата управления (ИТР и АУП) предприятия или фирмы, их структурных подразделений, вспомогательного персонала, представительские, командировочные расходы, расходы на служебный транспорт, аренду, услуги юристов, консультантов, аудиторов со стороны, хозяйственные нужды, канцелярские товары, малоценное офисное оборудование и т. п.;

б) коммерческие— расходы по продаже и рассылке, по продвижению продукта на рынке и по его доставке потребителю (реклама, транспортные расходы, заработная плата сбытового персонала и т. п.);

в) прочие накладные— расходы по обслуживанию кредитов и займов, амортизация основных фондов и нематериальных активов и др.

Применительно к отдельным структурным подразделениям предприятий и фирм, проектам или видам бизнеса, реализуемым в рамках одной компании, возникает проблема распределения накладных расходов на общецеховые (расходы по деятельности отдельного бизнеса) и общезаводские или общеорганизационные (расходы по финансированию операций организации или компании в целом, необходимых для реализации данного бизнеса, например маркетинговые исследования, общая для всех бизнесов компании реклама и т. п.).

Управленческие расходымогут определяться следующими методами.

1. Определяются фактические издержки на оплату труда персонала, аренду, ремонт и т. п. за прошлые периоды (на основании план-факт анализа) и затем их сумма принимается за лимит на предстоящий бюджетный период (планирование от достигнутого). Если увеличение объемов продаж, инфляция и другие факторы требуют увеличения соответствующих расходов, то это увеличение осуществляется таким образом, чтобы доля управленческих расходов в выручке от реализации не повышалась (лучше, чтобы плавно снижалась), т. е. управленческие расходы возрастали бы более низкими темпами, чем рост объемов продаж.

2. Доля управленческих расходов (также на базе анализа прошлых периодов) может быть установлена в виде фиксированного процента от объема продаж (чистой нетто-выручки от реализации) с тем, чтобы позволить руководителям оперативно маневрировать имеющимися в их распоряжении ресурсами, дать стимул к увеличению объемов продаж или к сокращению аппарата управления и сопутствующих затрат при ухудшении хозяйственной конъюнктуры. Этот метод наиболее характерен для трудо- и капиталоемких отраслей.

3. Определяется доля управленческих расходов в объеме условно-чистой продукции (сумма фонда оплаты труда и балансовой прибыли) отдельного бизнеса за прошлые периоды. В соответствии с ней устанавливаются лимиты на предстоящий период.