| Скачать .docx |

Курсовая работа: Учет затрат на материалы

Министерство образования и науки Республики Казахстан

Алматинская Академия Экономики и Статистики

КУРСОВАЯ РАБОТА

по дисциплине: Управленческий учет

Тема: «Учет затрат на материалы»

Выполнила:

ст-ка гр. 05307 АУ зо/СПО

Баер К.В.

Проверил:

преподаватель

Ильина Т.Ф

Караганда 2007

Содержание

Введение

Глава 1. Теоретические и методологические основы учета затрат на материалы

1.1 Понятие и классификация затрат на материалы и их роль

1.2 Общие положения по учету затрат на материалы

1.3 Контроль за использованием материалов

Глава 2. действующая практика учета затрат на материалы на ТОО «Тайма»

2.1 Документальное оформление материальных затрат

2.2 Расчет и учет материальных затрат на производство

Глава 3. Совершенствование учет затрат на материалы

Заключение

Список использованной литературы

Введение

Материалы относятся к оборотным средствам однократного использования и входят в состав материально-производственных запасов. Затраты материальных ресурсов на предприятии занимают значительный удельный вес в себестоимости продукции. Поэтому усиление контроля за их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение. Повышение эффективности их использования является одним из важнейших факторов снижения себестоимости продукции и роста прибыли.

Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ, что в условиях становления рыночной экономики требуется особого осмысления.

Так, от того, на сколько правильно учитываются материалы при их отпуске, например, в производство будет зависеть правильность учета затрат на производство, а значит и правильность формирования себестоимости продукции. Это в свою очередь оказывает непосредственное влияние на формирование финансовых результатов работы предприятия, его прибыли.

В связи с приближением учета к международным стандартам, роль и значение учета материалов и сырья трудно переоценить, а обсуждение актуальных проблем учета весьма своевременно. Этот факт придает большое значение учету сырья и материалов и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Предметом исследования является производственный и управленческий учет затрат на материалы на предприятии.

Объектом исследования послужила документация предприятия ТОО «Тайма».

Цель курсовой работы изучить учет затрат на материалы на предприятии. В соответствии с целью курсовой работы были определены задачи курсовой работы:

- изучить теоретические и методологические основы учет затрат на материалы;

- исследовать практику учета, расчет и документального оформления затрат на материалы на предприятии ТОО «Тайма»;

- разработать рекомендации и внести предложения по совершенствованию учета затрат на материалы.

Теоретической и методологической основой послужили постановления правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых в области управленческого учета: Радостовец В.К., Друри К., Нидлз Б., Нурсеитов Э.О., Якимец О.В., Шеремет А.Д. и др.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка литературы к курсовой работе.

Г лава 1. Теоретические и методологические основы учета затрат на материалы

1.1 Понятие и классификация затрат на материалы и их роль

Сырье и материалы представляют собой важнейший элемент производственных запасов. Сырье и материалы – это те предметы труда, из которых изготовляют продукт. Материалы, используемые в производстве условно делят на основные и вспомогательные. Это связано с тем, что основные материалы образуют материальную (вещественную) основу продукта, для производства которого используется.

Вспомогательные, как и основные, или вещественные входят в состав вырабатываемого продукта, но в отличии от основных не образуют материальной его основы, добавляются к основным материалам с целью вызвать в них необходимые качественные изменения, или же не входят вещественно в изготавливаемый продукт, а потребляются средствами труда, либо расходуются для улучшений условий труда (например, ремонт и содержание здания и основных вспомогательных помещений). Однако не всегда вспомогательные материалы выделяют в самостоятельную группу, что зависит от вида производства. Так, например, в некоторых отраслях машиностроения трудно, а в большинстве случаев невозможно разграничить основные и вспомогательные материалы.

На некоторых производствах изготовлении продукции наравне с основными материалами используются покупные изделия и полуфабрикаты.

Покупные изделия и полуфабрикаты – это материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. Они также составляют материальную основу вырабатываемой продукции. К этой группе относятся, как правило, заготовки (повидло), поставляемые другими предприятиями, которые идут на комплектование продукции или подвергаются дополнительной обработке для получения готовой продукции.

Из группы вспомогательных материалов в связи с особенностью использования выделяют топливо, тару и тарные материалы и д.р.

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тару и тарные материалы составляют предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции. Тара и упаковочные материалы могут быть использованы как однократно (бумага, картон), так и многократно (ящики, мешки и др.).

Нужно отметить, что в некоторых производствах образуются отходы материальных ресурсов – остатки исходного сырья, которые утратили полностью или частично свое первоначальное свойство (качество) и не могут использоваться по прямому назначению. Такие отходы делятся на возвратные и безвозвратные.

Безвозвратными называют отходы, которые могут быть использованы предприятием или реализованы на сторону. Возвратные отходы необходимо оценивать – это позволяет снизить затраты основного производства. В зависимости от состояния такие отходы оцениваются по-разному.[7, c.41]

Каждое предприятие имеет большое количество различного сырья и материалов, поэтому их классификация не может ограничиваться системой счетов синтетического учета. Необходима более детальная классификация на группы и подгруппы по техническим свойствам или признакам. Число групп и подгрупп определяется исходя из номенклатуры материалов и характера изготовляемой продукции. Однако в основу их должна быть положена группировка, принятая в статистической отчетности о движении материалов.

Внутри каждой группы материалы подразделяются по наименованиям, сортам, размерам.

Каждому виду материалов присваивается номенклатурный номер (шифр), который вносится в перечень называемый номенклатурой материальных ценностей, а также указывается на всех первичных документах по движению материалов.

Для сокращения учетной номенклатуры материалов и упрощения учета однородные и близкие по своим свойствам материалы могут объединяться в один номенклатурный номер. Шифры строят так, чтобы по номенклатурному номеру можно было определить группу материалов, а также другие их признаки.

Номенклатура-ценник представляет собой систематизированный справочник, охватывающий все материальные ценности, находящиеся на предприятии. При его разработке следует обратить особое внимание на правильность наименований материальных ценностей и единиц измерения.

Присвоенные материалам номенклатурные номера в обязательном порядке указываются во всех документах по движению сырья и материалов, на материальных ярлычках и карточках складского учета. Это облегчает последующую обработку документов и предупреждает возникновение ошибок при оприходовании или списании материалов и сырья.

Классификация затрат по экономическим элементам разделяет все производственные затраты по следующим статьям:

- затраты на материалы;

- затраты на рабочую силу;

- накладные расходы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта. При этом в статье "Материалы" отражается стоимость израсходованных на производство:

- сырья и основных материалов, которые входят в состав вырабатываемой продукции, образуя ее основу, или являются необходимыми компонентами при изготовлении продукции (проведении работ, оказании услуг);

- покупных изделий, полуфабрикатов, подвергающихся дополнительной обработке или монтажу данной организации;

- работ и услуг промышленного характера, выполняемых другими организациями; выполнения другими организациями отдельных операций по изготовлению продукции, обработке сырья и материалов, контролю за соблюдением установленных технологических процессов;

- вспомогательных материалов, используемых в процессе изготовления продукции (работ, услуг) для обеспечения нормального технологического или производственного процесса;

- топлива на технологические цели, как полученного со стороны, так и выработанного своим подразделением организации для плавильных агрегатов, домен, мартеновских печей, для нагрева металла в прокатных, кузнечно-штамповочных, прессовых и других цехах для проведения установленных технологическим процессом испытаний изделий (стендовых, сдаточных и контрольных испытаний турбин, дизелей и т.д.);

- всех видов покупной энергии (электроэнергии, пара и т.д.), расходуемой на технологические цели (электроплавку, электросварку, электролиз, термическую обработку, гальванические работы, электрохимическую обработку металлов, сушку древесины и т.д.);

- электрической и других видов энергии, вырабатываемых самой организацией, используемых для технологических целей.

Затраты на покупную энергию состоят из расходов на ее оплату по установленным тарифам, а также на трансформацию и передачу до подстанции или внешних вводов цехов.

Затраты на сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия состоят из расходов на приобретение, заготовку и доставку их на склад организации.

Расход сырья, материалов, покупных изделий, полуфабрикатов занимает значительный удельный вес в себестоимости продукции. Поэтому большое значение имеет контроль за их эффективным использованием.

Списание материалов на производство производится на основании отчета подотчетного лица, утвержденного руководителем организации. На основании этого отчета и приложенных к нему первичных документов бухгалтер составляет ведомость распределения материалов по направлениям расхода (по видам продукции, статьям затрат).

Себестоимость материалов полностью переносится на вновь созданный продукт.

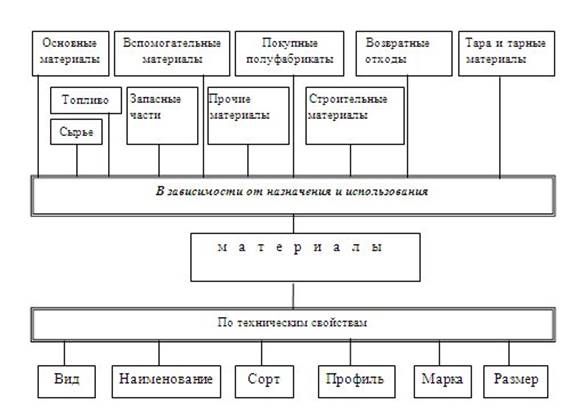

Для правильной организации учета материально-производственных запасов огромное значение имеют научно-обоснованная их классификация, оценка и выбор единицы учета. В планировании, технологии и учете различают две важные группы в основе которых лежат:

- назначение и роль их в процессе производства;

- технические свойства (сорт, размер, марка, вид, профиль).

На основании вышесказанного и для наглядности группировок производственных запасов составим обобщающую схему (рисунок 1)

Рисунок 1 - Виды группировок материалов

1.2 Общие положения по учету затрат на материалы

Основными материалами считаются те, которые прямо израсходованы на производство конкретного вида продукта. Например, дерево, используемое для изготовления стола, является частью продукта и, таким образом, квалифицируется как основной материал. В свою очередь материалы, используемые для ремонта станка, при помощи которого производится множество различных столов, представляют собой вспомогательные материалы. Последние не могут рассматриваться как принадлежность какого-то одного продукта, так как они дают возможность изготавливать несколько видов товаров. Однако не все материалы, прямо перенесенные на какой-то конкретный вид продукции, классифицируются как основные. Например, гвозди, используемые для приготовления конкретного стола, могут отождествляться с этим столом, но так как их стоимость, вероятно, будет незначительной, то усилия, потраченные на учет затрат на гвозди как часть прямых затрат на изготовление столов, будут неоправданны, потому что потребуются дополнительные затраты для более точной калькуляции себестоимости продукции. Помните, что вспомогательные материалы составляют часть производственных накладных расходов.

Сложность процесса производства, его значимость в хозяйственной деятельности организации, разнообразие затрат требуют использования группы производственных счетов.

Для обеспечения учета затрат на материалы создана система счетов бухгалтерского учета. Каждая организация, исходя из специфики своей хозяйственной деятельности, должна выбрать ту или иную совокупность счетов для учета затрат.

Затем, исходя из классификации затрат, в плане счетов бухгалтерского учета необходимо закрепить основные элементы учета затрат в учетной политике организации, т.е. определить основные счета, используемые для определения себестоимости продукции, виды производств, виды деятельности, виды калькуляций, которые формируются по данным определенных бухгалтерских счетов.

В Типовом плане счетов для учета производственных затрат предназначены группы счетов раздела 8 «Счета производственного учета»: 8110 «Основное производство», 8210 «Полуфабрикаты собственного производства», 8310 «Вспомогательные производства», 8410 «Накладные расходы». [2]

Для обеспечения учета затрат производства по элементам и статьям калькуляции все затраты основного производства группируют по видам изготавливаемой продукции на счетах подраздела 8110 «Основное производство» Рабочего плана счетов, где учитываются затраты на основное производство, в том числе затраты на сырье и материалы. Счет по назначению калькуляционный, по экономическому содержанию характеризует состояние хозяйственных процессов.

Счета данного подраздела, предназначенные для учета затрат на основное производство, состоят из одного обобщающего счета и нескольких "транзитных", что позволяет группировать расходы по их содержанию, местам возникновения и другим признакам. Информация, отраженная на "транзитных" счетах, представляет собой часть определенной информации о фактически произведенных затратах, обобщив которую (с использованием установленных (выбранных) принципов и правил), можно получить данные о фактической производственной себестоимости всего выпуска продукции, единицы продукции и т.д.

1.3 Контроль за использованием материалов

Бухгалтерский учет в современных условиях является одной из универсальных функций управления производством, призванной осуществлять повседневный и действенный контроль за соблюдением установленных норм и нормативов, сохранностью собственности, а также обеспечивать получение достоверной и в то же время оперативной информации, необходимой для контроля за выполнением плана и принятия управленческих решений.

Следовательно, повышение роли учета материалов, объективность его информации зависят в первую очередь от форм и методов контроля, которые давали бы возможность оперативно, своевременно подводить итоги работы по экономии во всех звеньях производства, выявлять внутрицеховые резервы, своевременно искоренять факты бесхозяйственности и расточительства.

Усиление контроля за состоянием сырья и материалов и рациональном их использовании оказывает существенное влияние на рентабельность предприятия и в целом на его финансовое положение. Так как сырье и материалы составляют значительную часть имущества и затраты на их составляют до 80% в себестоимости продукции.

Основными направлениями повышения эффективности использования материалов является внедрение материалосберегающих, малоотходных и безотходных технологий.

Рациональное использование материалов и сырья зависит также от полноты сборов и использование отходов и обоснованной их оценки.

Следует также отметить, что эффективность использования материалов во многом зависит не только от учета движения, но и от организации их хранения.

В сохранности сырья и материалов важную роль играют технические оснащенные складские помещения с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Под нормой сырья и материалов понимают средний в течении года запас каждого вида сырья и материалов, принимаемый как переходящий запас на конец отчетного года (периода). Эта норма измеряется в днях среднесуточного потребления каждого вида материалов.

Для контроля за состоянием производственных запасов важное значение имеет организация складского учета запасов.

К организации складского учета материалов предъявляется следующие требования:

- склады предприятия должны быть специализированы, так как материалы различных физико-химических свойств требуют различных режимов хранения;

- складские помещения оборудуются стеллажами, полками, шкафами, ящиками для хранения материалов;

- на каждый вид материала выписывается ярлык, в котором указывают его наименование, номенклатурный номер, марку, сорт, размеры, единицы измерения.

Бухгалтерии постоянно призваны осуществлять контроль за качеством норм и нормативов, принимать меры по пересмотру норм с учетом новой техники, технологии и изменений в организации труда и производства.

Использование норм в учете предполагает, прежде всего, лимитирование отпуска материалов в производство. Отпуск материалов на изготовление продукции не всегда является фактом использования этих материалов. Для правильного определения затрат важно контролировать расходование материалов в процессе производства продукции.

Внутренний контроль за расходованием материалов в процессе производства продукции организуется с учетом расходуемых материалов и технологии производства. Поэтому последующей стадией контроля за использованием материалов в производстве является выявление отклонений фактического расхода материалов от установленных норм. Основными методами выявления указанных отклонений являются: документальное оформление отклонений от норм; партионный раскрой материала; технический расчет с применением инвентаризации (инвентарный метод).

Способ документирования основан на документальном оформлении отклонении фактического расхода материалов от установленных норм, нормативов и условий. Такие отклонения во многих случаях возникают из-за несоразмерности некондиционности замены материалов, а также в результате неправильного их использования в производстве.

Обычно различные виды отклонений от норм по-разному оформляются в первичных документах. Так, документ на выдачу материала сверх лимита свидетельствует об отклонениях, которые требуют последующего анализа. Если же сверхлимитным отпуском перекрыть потери материалов за счет перерасхода или брака – это случай явных отклонений от норм.

При отпуске материалов, несоответствующих спецификациям и технологическому процессу производства продукции из-за несоразмерности или некондиционности и других причин, отклонения обычно определяют непосредственно в документах на отпуск материалов в производство. В них, как правило, указывают размер отклонений от норм по количеству, стоимости и причины этих отклонений.[6, c. 32]

При разовых заменах одного материала на другие, при использовании полноценного материала в замен отходов рекомендуется отпускать материалы по специальным сигнальным документам (требованиям на замену). В большинстве случаев при замене материалов удорожается их себестоимость и увеличивается трудоемкость их обработки. Поэтому в документах так же отмечают причины замены, размер отклонений по количеству и стоимости из расчета отпущенного материала.

Способ партионного раскроя основан на документировании результатов раскроя и выявлений отклонений от действующих норм расхода по материалам, подвергающимся раскрою на детали и заготовки частей продукции. Но этот способ применяют в крупносерийных и массовых производствах, в которых подача материалов на раскрой осуществляется партиями и продукция получается главным образом путем обработки полученных заготовок и изготовления их них отдельных деталей, частей и узлов, а затем механического соединения их в готовую продукцию. Поэтому здесь важен контроль за использованием материалов на первой операции превращения их в детали и заготовки.

Фактический расход материалов по каждой калькуляционной группе сравнивается с нормативным расходом по данной группе и устанавливаются факты отклонения от норм, которые с помощью коэффициентов, выражающих отношение отклонений к нормативному расходу, распределяются на соответствующие объекты учета затрат. То есть, достигается раздельное отражение в учете затрат материалов по нормам и отклонениям от норм.

Глава 2. Действующая практика учета затрат на материалы на ТОО «Тайма»

2.1 Документальное оформление материальных затрат

Материалы отпускаются в основное производство ТОО «Тайма» на основе надлежаще оформленных документов по весу, объему, площади или счету, в строгом соответствии с нормами и требованиями технологического процесса. Приказами МФ РК от 11 марта 2004 г. № 117 и от 19 марта 2004 г. № 128 утверждены формы по учету материалов, которые должна применять любая организация при оформлении соответствующих расходов. Процесс распределения израсходованных материалов осуществляется на основе первичных документов, которые группируются:

- по видам материально-производственных затрат;

- по местам использования (цех, отдел, участок и т.д.);

- по статьям расходов.

На основе накладных на сдачу на склад отходов материалов составляют группировочную ведомость о списании их стоимости с соответствующих заказов, работ, услуг.

Указанные суммы записывают в карточках аналитического учета затрат на производство по заказам по статье «Возвратные отходы производства» со знаком минус (-) и в ведомости 2 к журналу-ордеру №10 бухгалтерской записью (дебет счета 1321, кредит счета 8110).

При разработке учетной политики финансовой службой ТОО «Тайма» был выбран вариант расчета фактической себестоимости израсходованных материалов исходя из средней себестоимости каждого вида материалов.

Для обеспечения учета и контроля за расходами материала на производство продукции применяют ведомость "Затраты по цехам", в которой учитывают обороты по счетам подразделов 8110, 8210, 8310, 8410. В конце месяца бухгалтерия должна осуществить свод затрат на производство.

Основными документами по учету расхода материальных затрат на производство, движения в цехе металлов и сплавов, потерь, выпуска готовых изделий, а также незавершенного производства являются технические (производственные) отчеты цехов.

Отчеты составляются на основании требований, накладных и других первичных документов, лимитных карт, карт сдачи готовых изделий, шихтовых ведомостей. Отчеты подписываются начальником, технологом и утверждаются Главным инженером ТОО «Тайма».

По истечении месяца на основании первичных документов составляется сведения о расходе металла в шихту. В них отражается количество использованных материалов для получения сплава в литейно-волочильном цехе. Например, по указанным в сведениях данным мы можем в бухгалтерском учете отразить следующие операции (таблица 1).

Таблица 1 – Отчет о количестве использованных материалов для получения сплава в литейно-волочильном цехе

| Израсходованно металла | Количество, кг | Марка сплава |

| Медь катодная | 62956 | ЛН 70-2 |

| Цинк электролитный | 31919 | ЛН 70-2 |

Аналогично на выплавку сплава ЛН-70-2 списываются следующие основные материалы (таблица 2).

Таблица 2 – Списание использованных материалов

| Металл | Количество (т) | Себестоимость (тенге) |

| 1 | 2 | 3 |

| Цинк | 34,919 | 5 003 703,25 |

| Медные отходы | 36,704 | 5419768,22 |

| МН-19 | 5,038 | 195918,27 |

| ЛН-70-2 отходы | 100,347 | 2 179044,53 |

| Нейзильбер | 38,274 |

Отпуск сырья и материалов, полуфабрикатов в производство оформляется требованиями, накладными на отпуск (внутреннее перемещение) материалов. Передача материалов еще не означает их использование на производственные нужды и рассматривается лишь как внутреннее перемещение материалов.

2.2 Расчет и учет материальных затрат на производство

Рассмотрим практику учета материальных затрат на производство на примере ТОО «Тайма», действующего в сфере обработки цветных металлов.

ТОО «Тайма» имеет в своем составе следующие цеха основного производства: литейноволочильный и прокатный. Литейно-волочильный цех производит плавку, отливку и механическую обработку слитков из цветных металлов и их сплавов. Затем сплавы поступают в прокатный цех, который изготовляет готовую продукцию в виде полос, лент, прутков, проволоки, прутков, а также из отходов основных цехов изготовляют изделия культурно-бытового назначения и хозяйственного обихода.

Учет затрат на производство ведется по попередельному методу, при котором себестоимость продукции каждого последующего цеха слагается из производственных затрат и себестоимости полуфабрикатов. В состав готовой продукции включается продукция, полностью законченная обработкой, по качеству и размерам удовлетворяющая всем обязательным требованиям государственных стандартов, и технических условий, предназначенная для отпуска на сторону, принятая ОТК и сданная на склад.

Выпуск готовой продукции ежедневно на основе количественной и качественной приемки оформляется актом прихода готовой продукции. Качество готовой продукции удостоверяется сертификатом или паспортом.

Незавершенным производством считается продукция, не прошедшая в данном цехе всех стадий обработки, обусловленных технологическим процессом. В состав незавершенного производства в основных цехах заводов включается: металл, находящийся в плавильных, нагревательных печах, отлитые, но не разработанные слитки в литейном цехе, годные, но не сданные в прокатный цех слитки в литейном цехе, заготовки, находящиеся в прокатном цехе перед нагревательными печами и в печах и др. Кроме того, к незавершенному производству относится прокатанная, прессованная и тянутая заготовка, законченная обработкой в одном цехе, но не переданная в обработку в другой цех. Инвентаризация незавершенного производства проводится, как правило, ежемесячно.

Учет и калькулирование себестоимости продукции на предприятиях по обработке цветных металлов производятся по каждому цеху без подразделения на стадии производства, а внутри цехов - по полуфабрикатам и изделиям, выработанным из определенного металла или сплава. Расходы на материалы занимают большой удельный вес в себестоимости продукции.

Основным исходным сырьем для производства продукции являются: медь, алюминий, свинец, никель, олово, марганец, магний, слитки и заготовки из металлов и сплавов (полученные со стороны), лом и отходы цветных металлов и сплавов и другие виды цветных и редких металлов, входящие в состав сплавов.

При калькулировании себестоимости материальных ценностей в нее включаются: стоимость материальных ценностей по действующим договорным ценам наценки снабженческих (сбытовых) организаций; стоимость тары; затраты по доставке материалов до приобъектного склада и погрузочно-разгрузочные работы, включая расходы на экспедирование грузов; затраты по комплектации материалов.

Стоимость возвратных отходов уменьшает сумму затрат производства, что требует бухгалтерской записи по счетам:

Дебет счета 1321 «Готовая продукция»

Кредит счета 8110 «Основное производство»

Сумма списания материалов, израсходованных на производственные цели, определяется по их фактической себестоимости по методу средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов это средняя стоимость поступивших в течение этого периода. Математической формулой расчет средней стоимости можно представить следующим образом:

С.Стоимость = Со.м. + С приоб , (1)

Ко.м. + К приоб.

где Со.м. стоимость остатков материалов на начало отчетного периода;

Ком. - количество остатков материалов на начало. отчетного периода;

С приоб. - стоимость приобретенных материалов;

К приоб. - количество приобретенных материалов.

Например, сальдо на 01/10/07 меди катодной составила 5387845,30 тенге в количестве 19,865 тонн.

В октябре 2007 года завод получил 199,998 тонн катодной меди на сумму 57424947,74 тенге от Корпорации Казахмыс. В фактическую себестоимость были включены также транспортные расходы на сумму 11046,24 тенге, полученные от БГМК ППЖТ ПО Балхашцветмет.

В бухгалтерском учете составляется соответствующая корреспонденция счетов (таблица 3).

Таблица 3 – Корреспонденция счетов по учету поступления материалов

Содержание операции |

Основание для записей |

Корреспонденция | Сумма |

|

| Дебет | Кредит | |||

| Сумма поставщика | Счет- фактура | 1310 | 3310 | 57424947,74 |

| Налог на добавленную стоимость | 1420 | 3310 | 8039492,68 | |

| Транспортные расходы | 1310 | 3310 | 11046,24 |

|

| Налог на добавленную стоимость | 1420 | 3310 | 1546,47 | |

Таким образом, средневзвешенная стоимость катодной меди в октябре 2007 года составит:

С.Стоимость = 5387845,30+57424947,74+11046,24 = 285692,77 тенге

19,865+199,98

В цветной металлургии к категории «Сырье» относятся также отходы, которые подразделяются на: возвратные и оборотные.

К оборотным относятся отходы, получаемые и потребляемые внутри цеха (передела). Оборотные отходы показываются в калькуляции по статье «Возвратные отходы» лишь в части изменения остатков в производстве на начало и конец месяца, а потребленные отходы в количествах, равных полученным, как внутренний оборот исключается.

К возвратным относятся отходы, передаваемые в другие цехи (переделы) для выработки новой продукции или не используемые в основном производстве и реализуемые на сторону. Стоимость их в калькуляции цеха (передела) - изготовителя обращается в уменьшение затрат на производство по статье «Возвратные отходы». В цехах-потребителях расход этих отходов на производство в калькуляции по статье «Сырье, основные материалы полуфабрикаты».

Возвратные отходы, потребляемые на том же предприятии вместо какого- либо сырья, оцениваются по цене металла (компонента) в исходном сырье. Угар неликвиды (сор, шлаки, окалина и др.) на предприятиях по обработке цветных металлов относится к безвозвратным отходам и не оценивается, а показывается лишь количественно. Чистая масса по неликвидам определяется на основании лабораторных анализов. В случае перерасчетов за сданные отходы по результатам окончательного химического анализа на сумму разницы стоимости отходов должна быть скорректирована себестоимость соответствующих видов и изделий того месяца, в котором произведен перерасчет.

Остатки возвратных отходов в цехах определяются на конец месяца в межинвентаризационные периоды расчетным путем с составлением акта цеховой комиссией, а в период инвентаризации - прямым взвешиванием на весах.

Остатки на конец месяца неиспользованных отходов в литейном цехе и не использованных возвратных отходов прокатным цехом в литейный или на склад подлежат списанию с производства и оприходованию на счет сырья и основных материалов. По статье «Вспомогательные материалы на технологические цели» показываются материалы, участвующие в технологическом процессе: мыло и сода кальцинированная для эмульсии, кислота серная, азотная, краски, гудрон, резина, абразивные материалы, спирт гидролизный и др. Расход вспомогательных материалов, как правило, относится по прямому назначению. Расход вспомогательных материалов, который не может быть отнесен по прямому назначению, распределяется косвенным путем пропорционально сырью готовой продукции.

По данным выпуска готовой продукции «Баланс металла» приходуется готовая продукция, деловые отходы (сюда включается и брак), снимается количество неликвидов и угара. Остаток (сальдо на начало месяца + пополнение - выпуск — неликвиды - угар) определяет количество незавершенной продукции в производстве.

Рабочий план счетов бухгалтерского учета предполагает использование счета для учета затрат основного производства применять для отражения стоимости материалов, израсходованных при производстве продукции, транзитный 8111 счет «Материалы».

На этом транзитном счете учитываются:

а) затраты на сырье и материалы, которые образуют основу изготовляемой продукции или являются необходимыми компонентами при ее изготовлении. Здесь отражается расход и вспомогательных материалов, используемых на технологические цели. Основанием для списания материалов и сырья на производство являются лимитно-заборные карты, накладные- требования, накладные на отпуск материалов;

б) возвратные отходы - это отходы основного производства, которые должны быть сданы на склад для повторного использования;

в) покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций, т.е., затраты топлива и электроэнергии, непосредственно расходуемые в производственном процессе, которые списываются на затраты производства по показаниям установленных счетчиков.

Записи на транзитных счетах производятся в течение отчетного периода, в конце которого общие суммы учтенных затрат переносятся на соответствующий обобщающий счет, где собирается информация о расходах субъекта на производство продукции и производится группировка расходов по местам возникновения, а также калькулирование себестоимости готовой продукции.

Данные ведомости распределения расхода материалов служат основанием для списания материалов в состав затрат плавильного цеха (таблица 4).

Таблица 4 – Корреспонденция счетов по учету материальных затрат

| Содержание операции | Основание для записей | Корреспонденция | Сумма | |

| Дебет | Кредит | |||

| Списание сырья | Ведомость расхода металла | 8110 | 1310 | 17985937,60 |

| Списание готовой продукции | 1320 | 8110 | 17985937,60 | |

| Списание сырья | Ведомость расхода металла | 8110 | 1310 | 17985937,60 |

По статье «Топливо на технологические цели» отражается расход топлива в составе материальных затрат. По этой статье отражается стоимость каменного угля, мазута и кокса, расходуемых на выплавку слитков и сплавов цветных металлов, в нагревательных и отжиговых печах, а также стоимость покупного газа, расходуемого на технологические цели.

По статье «Энергия на технологические цели» показываются следующие виды энергии:

- электроэнергия, расходуемая в электроплавильных печах, электропечах для термической обработки, прокатном и волочильном станах, на пилах, ножницах и прочем основном оборудовании;

- пар - на подогрев мазута, эмульсии и травильных растворов;

- вода техническая - на охлаждение плавильных и нагревательных печей, слитков, изложниц, прокатных валков и прессов;

- вода высокого давления для гидравлического оборудования;

- сжатый воздух на распыление мазута и подачу кислоты в баки.

Энергетические затраты списываются на производство на основании извещений энергетических цехов. Энергетические цехи выписывают извещения на основании балансов электрической и тепловой энергии, подписанных главным энергетиком. В стоимость энергетических затрат включается оплата за потребленную электроэнергию по стоимости киловатт-часа, оплата за присоединенную мощность или максимальную нагрузку и все расходы, связанные с трансформированием электроэнергии. По данной статье расходов могут быть составлены следующие корреспонденции счетов (таблица 5).

Таблица 5 – Корреспонденция счетов по учету энергетических затрат

| Дебет | Кредит | Наименование операции |

| 8110 | 1310 | при использовании покупного топлива |

| 8110 | 3310 | при использовании электрической, тепловой и других видов энергии, поступающих от сторонних поставщиков |

| 8110 | 8310 | при использовании электрической, тепловой и других видов энергии, поступающих от собственных вспомогательных производств |

В октябре 2006 года ЗАО 3ОЦМ был выставлен счет № 2 от 30.10.2007 г от АО корпорации Казахмыс, ДЭС Управление маркетинга на потребление 1 895 653 Квт/ч электроэнергии на сумму 3152935,37 тенге. Согласно «Сведениям о потреблении энергоресурсов» данная сумма распределяется на затраты указанных подразделений (таблица 6).

Таблица 6 – Распределение энергозатрат по цехам

| Дебет | Кредит | Сумма | Подразделение |

| 1 | 2 | 3 | 4 |

| 8110 | 3310 | 1398857,02 | Прокатный цех |

| 8110 | 3310 | 1177253,49 | ЛВЦ |

| 8310 | 3310 | 112059,32 | ЦРЦ |

| 8310 | 3310 | 11570,40 | ЦЗЛ |

| 8310 | 3310 | 41942,70 | Транспортный цех |

| 1420 | 3310 | 411252,44 | НДС |

По выставленному счету № 27 от 30.10.2007 г от КГП «Су Жылу Транс» на потребление холодной и фекальной воды на сумму 287486.33 тенге затраты распределяются на следующие подразделения (таблица 7).

Таблица 7 - Распределение затрат по цехам

| Дебет | Кредит | Холодная вода | Фекальная вода | Подразделение |

| 8110 | 3310 | 84846,24 | 51752,62 | Прокатный цех |

| 8110 | 3310 | 15053,04 | 45814,40 | ЛВЦ |

| 8310 | 3310 | 8073,00 | 10473,65 | ЦРЦ |

| 8310 | 3310 | 10196,82 | 11662,10 | ЦЗЛ |

| 8310 | 3310 | 4570,56 | 3044,10 | Транспортный цех |

| 1420 | 3310 | 223,56 | 3037,15 | ЦЛФ и ВТ |

Таким образом, основная задача бухгалтерской службы в сфере учета материальных затрат основного производства сводится к расчету фактически израсходованных ресурсов и включению их в себестоимость продукции. Для этого на ТОО «Тайма» ведутся специальные учетные регистры, в которых собираются затраты по статьям расходов (отчеты о фактически списанных материалах, первичные документы, отражающие расчеты с поставщиками по оказанным энергетическим услугам).

Глава 3. Совершенствование учет затрат на материалы

В связи с экономическими преобразованиями, происходящими в нашей стране, все более повышается самостоятельность и ответственность предприятий, расширяются их экономические права, совершенствуются и широкое распространение получают экономические методы управления. Эти изменения в экономике не могли не повлиять на систему бухгалтерского учета. Сегодня предприятия вправе сами выбирать методы калькулирования и распределения расходов, базы распределения, а также определять периодичность составления калькуляций.

Для ориентации предприятия в сложных рыночных условиях нужна разнообразная информация, как о себестоимости, исчисленной в системе учета полных затрат, так и о переменной себестоимости.[8, c. 54]

Материальные затраты занимают большой удельный вес в структуре себестоимости продукции предприятия, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Эффективность производства в значительной степени зависит от управления материальными ресурсами – планирования, нормирования, обеспеченности и использования, а также организации их хранения. Это обусловлено такими факторами значимости материальных ресурсов в производстве:

– затраты на материальные ресурсы – основная часть себестоимости продукции;

– производственные запасы состоят из основной суммы собственных оборотных средств, поэтому ускорение их оборачиваемости – большой резерв повышения эффективности;

– правильная организация управления материальными ресурсами – условие ритмичности производства;

– ужесточение нормирования потребления материальных ресурсов и лимитирование требуют усиления режима экономии.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Мероприятиями по сбережению материалов и более экономичному их использованию на ТОО «Тайма» являются:

-оптимальное размещение материалов на складах, обеспечивающее возможность их быстрой приемки, отпуска и проверки наличия; в местах хранения каждого вида запасов прикрепляется ярлык с указанием данных о находящемся запасе;

-оснащение мест хранения запасов весовым хозяйством, измерительными приборами и мерной тарой, поскольку готовая продукция в натуральном выражении оценивается в весовых единицах;

-определение круга лиц, ответственных за приемку и отпуск запасов (кладовщиков и экспедиторов), за правильное и своевременное оформление этих операции, а также за сохранностью вверенных им запасов.

Более экономичное использование товарно-материальных запасов на ТОО «Тайма» обеспечивается путем определения оптимальной величины материальных затрат, которая обеспечивала бы эффективное функционирование производства при минимальном объёме затрат на его материально-техническое обеспечение.

Расходы на создание и хранение запасов зависят от величины производственного запаса, страхования стоимости содержания складов, затрат, связанных с потерями (порча, устаревание и проч.) и других.

Но в то же время при создании и хранении запасов надо принимать во внимание и нестоимостные факторы. Здесь надо иметь в виду гарантии в отношении качества, опыт поставщика, уверенность в поставке и желательную перспективу взаимоотношений между поставщиком и покупателем (производителем). Текущие затраты на запасы должны также включать складские затраты. Они возникают с увеличением запасов по сравнению с нормируемым объёмом, так как в этом случае требуется расширение складов и т.п. В текущие расходы также следует включить затраты на страхование, порчу товаров, хищения и т.д.

Важнейшим условием для совершенствования управления материальными ресурсами является снижение их затрат на единицу продукции, снижение материалоёмкости. В связи с этим необходимо снижать нормы расходования материалов.

К материальным ресурсам, нормы затрат на которые устанавливаются в натуральных измерителях, относятся сырьё и материалы, топливо и энергия на технологические цели, полуфабрикаты собственного производства, приспособления целевого назначения и отдельные виды материалов вспомогательного технологического назначения. По остальным материальным ресурсам (запасные части, материалы для ухода за технологическим оборудованием и текущего ремонта зданий и сооружений) затраты нормируются по укрупнённым нормативам с учётом вида и объёма работ, они являются составной частью сметных ставок расходов по обслуживанию производства и управлению, включая расходы на содержание и эксплуатацию информационно-технических центров.

Под нормой расхода материальных ресурсов понимаются их максимально допустимые величины, при которых обеспечивается производство единицы продукции (изделия) определённого вида и установленного качества в условиях налаженного производства. Нормирование материальных ресурсов включает разработку, утверждение, внедрение и использование установленных норм и нормативов расхода в конкретных производственных условиях.

В системе материальных норм выделяют четыре основные группы норм:

– нормы расхода в основном производстве;

– нормы расхода на вспомогательные и прочие нужды;

– нормы расхода топливно-энергетических ресурсов;

– нормы расхода на ремонт и эксплуатацию основных средств.

Формирование норм по каждой группе состоит, как правило, из двух этапов: расчёта индивидуальных норм и формирования укрупнённых (сводных) норм.

В состав норм расхода материальных ресурсов на единицу продукции не включаются потери и отходы сверх утверждённых норм и нормативов естественной убыли, потери при транспортировке и хранении, а также затраты, обусловленные отступлением от установленных требований к качеству сырья и материалов, связанные с производственным браком, испытанием новых образцов, ремонтом оборудования, отработкой технологических схем и агрегатов, нарушением и отступлением от регламентированных процессов и режимов работы, профилактикой оборудования, и другие аналитические виды затрат. Нормы расхода материальных ресурсов устанавливаются с точностью не менее 0,05% расчётного значения нормы.

Нормирование производится по каждому элементу материальных затрат исходя из особенностей использования материалов.

ТОО «Тайма» имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Таким образом, основным условием снижения материальных затрат на предприятии ТОО «Тайма» является совершенствование учетных работ, обеспечение контроля над сохранностью товарно-материальных запасов, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов товарно-материальных запасов.

Заключение

Проведенное исследование убедило нас в многоаспектности темы курсовой работы. В результате проведения исследования были сделаны следующие выводы.

К прямым затратам на материалы относятся все затраты на те материалы, которые входят в состав конечного продукта: сырье и основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, используемые в процессе изготовления продукции (работ, услуг) для обеспечения нормального технологического или производственного процесса, топливо на технологические цели. Затраты на сырье, материалы, топливо, покупные полуфабрикаты и комплектующие изделия состоят из расходов на приобретение, заготовку и доставку их на склад организации.

Расход сырья, материалов, покупных изделий, полуфабрикатов занимает значительный удельный вес в себестоимости продукции. Поэтому большое значение имеет контроль за их эффективным использованием.

Правильная организация учета использования материалов имеет очень большое значение, т.к. влияет на конечные финансовые результаты работы предприятия. К основным задачам учета использования материалов относятся: правильное и своевременное документальное оформление всех операций по отпуску материалов в производство; расчет и списание отклонений фактической себестоимости материалов от их учетной стоимости; контроль за сохранностью материальных ресурсов и за соблюдением установленных норм при отпуске их в производство;

В качестве рекомендаций для более экономичного использования материалов можно предложить совершенствование контроля над сохранностью материальных ресурсов и внедрение элементов логистики в управление обеспечением материальными ресурсами. Также данное предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Основным условием снижения затрат сырья и материалов на производство единицы продукции является совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов товарно-материальных запасов.

С писок использованной литературы

1. О бухгалтерском учете и финансовой отчетности. Закон Республики Казахстан от 28 февраля 2007г., №234-111.

2. Приказ Министра Финансов РК от 23.05.2007 г. №185 «Об утверждении типового плана Счетов бухгалтерского учета».

3. Гаррисон Ч. Оперативно-калькуляционный учет производства и сбыта. — М.: Техника управления, 1990.

4. Друри К. Введение в управленческий и производственный учет. Пер. с англ. (под ред. Мабалиной С.А.) – М.: Аудит, Юнити, 1994г.

5. Каменицер С.Е. Организация, планирование и управление деятельностью промышленных предприятий, - М.: Наука и просвещение, 1991.-195с.

6. Радостовец В.К. Финансовый и управленческий учет на предприятии – Алматы: НАН «Центраудит», 1997г.

7. Разливаева Л.В. Производственный учет: Учебное пособие – Караганда: КЭУ, 1998.-210с.

8. Разливаева Л.В. Управленческий учет. Учебно-практическое пособие – Караганда, 2001 – 200с.

9. Управленческий учет/Под ред. В. Палия и Р. Вандер Виля. — М.: Инфра–М, 1997.

10. Шеремет А. Управленческий учет. Учебное пособие – М.: ФБК-Пресс, 2004 - 512с.

11. Якимец О.В. Этапы развития и становления управленческого учета – М.:Инфра –М ,1998

12. Пашигорева Г.И., О.С.Савченко, Цели и задачи управленческого учета// Бухгалтерский учет, 2000, N 19, С. 33.

13. Сейдахметова Ф.С. Учет финансовый и управленческий// Қаржы-қаражат: Финансы Казахстана. – 1998. - №1.-С.85-88