| Скачать .docx |

Курсовая работа: Організація виробництва і реалізації продукції сільського господарства на перспективу в сільськогосподарському підприємстві

КУРСОВА РОБОТА

на тему:

Організація виробництва і реалізації продукції сільського господарства на перспективу в сільськогосподарському підприємстві

Зміст

Вступ

1. Теоретичні основи планування

1.1 Сутність планування як функції управління в сільськогосподарському підприємстві

1.2 Принципи і методи планування в умовах ринкової економіки

1.3 Організація планової роботи в сільськогосподарських підприємствах різних форм власності

2. Сучасний стан розвитку підприємства та рівень економічної ефективності виробництва продукції

2.1 Природно-кліматичні умови та виробничий потенціал

2.2 Спеціалізація та розміри підприємства

2.3 Рівень економічної ефективності виробництва і реалізації продукції основних галузей підприємства

3. Планування організації виробництва і реалізації продукції на перспективу

3.1 Планування виробничої програми в рослинництві на перспективу

3.2 Планування виробничої програми в тваринництві на перспективу

3.3 Планування каналів збуту та цін реалізації продукції підприємства на перспективу

3.4 Рівень економічної ефективності виробництва продукції підприємства на перспективу

Висновки і пропозиції

Список використаної літератури

Вступ

Планування є важливою частиною господарської практики. Багаторічний досвід закордонних та українських підприємств довів, що недооцінка планування в умовах ринку, зведення його до мінімуму частіше за все приводить до значних економічних втрат. Досвідчені керівники розуміють, що всі великі бої спочатку виграють на папері – на плані, а тільки після цього у реальному житті. Ринок не пригнічує, не заперечує планування взагалі, а тільки зміщує цей процес у первинну виробничу ланку, як важливий елемент господарського механізму управління.

Успішно працюючі підприємства здійснюють не тільки довгострокове планування, але й детальну розробку оперативних поточних планів по кожному підрозділу, кожному робочому місці. Календарні плани (декадні, місячні, квартальні, піврічні) конкретизують цілі і завдання підприємства, включають відомості про замовлення, про забезпеченість їх матеріальними ресурсами, про ступінь завантаження виробничих потужностей та їх використання з урахуванням терміну виконання кожного завдання. В них передбачаються витрати на реконструкцію потужностей, заміну обладнання, оновлення продукції, навчання працівників тощо.

У системі виробництва сільськогосподарської продукції, планування займає визначальне місце, воно є центральною ланкою будь-якої системи управління підприємством в умовах ринку. Завдяки плануванню встановлюють темпи і пропорції розвитку виробництва, які повинні забезпечити найвищу його економічну ефективність.

Темою даної курсової роботи є « Організація виробництва і реалізації продукції сільського господарства на перспективу в сільськогосподарському підприємстві СТОВ «Роздільнянське» Роздільнянського району Одеської області».

Головне завдання перспективного планування – забезпечити виробництво максимальної кількості найбільш економічно вигідної продукції відповідно до попиту на неї.

Мета курсової роботи полягає у визначенні суті системи планування виробництва і реалізації продукції сільського господарства на перспективу в сільськогосподарському підприємстві, проведенні всебічного аналізу виробничо-господарської діяльності підприємства за останні три роки для виявлення внутрішньогосподарських резервів та зовнішніх можливостей збільшення обсягів виробництва і ефективних каналів реалізації виробленої продукції, покращення економічної ефективності та конкурентоспроможності підприємства, закріпленні набутих навичок здійснювати поточне та перспективне планування організації виробничо-господарської діяльності та пошуку ефективних каналів збуту виробленої продукції.

Інформаційну основу роботи склали річні звіти за три роки, економічний паспорт, спеціальна література по досліджуваній темі вітчизняних і закордонних авторів.

При написанні даного курсового проекту були використані такі методи, як монографічний, балансовий, економіко-статистичний та інші. Також було досліджено динаміку розвитку господарства.

В курсовій роботі розраховано 16 таблиць по даній темі, яка містить 45 сторінок машинного тексту.

1. Теоретичні основи планування

1.2 Сутність планування як функції управління в сільськогосподарському підприємстві

Планування в сільськогосподарських підприємствах спирається на систему об’єктивних економічних законів ринкової економіки. Через планування сільськогосподарські підприємства визначають темпи і пропорції розвитку виробництва, які повинні забезпечити найвищі показники його економічної ефективності.

Планування сільськогосподарського виробництва – це науково обґрунтоване встановлення рівнів економічного і соціального розвитку сільськогосподарських підприємств на певний плановий період через систему якісних і кількісних показників та визначення комплексу заходів щодо досягнення встановлених рівнів розвитку. При плануванні необхідно встановлювати оптимальні внутрішньогосподарські пропорції розширеного відтворення в сільськогосподарських підприємствах та передбачати високоефективне використання ресурсного потенціалу господарств. Планування виробництва в сільськогосподарських підприємствах повинно базуватись на даних наукових прогнозів.

Прогнозування сільськогосподарського виробництва – це наукове передбачення економічних і соціальних процесів шляхом розроблення та обґрунтування напрямів і можливостей розвитку галузей сільського господарства на основі науково технічного прогресу, що забезпечують попит на сільськогосподарську продукцію. Планування і прогнозування тісно пов’язані між собою і відрізняються кількістю показників та ступенем обґрунтованості проектів, досягненнями науково-технічного прогресу, деталізацією системи показників, їх точністю та ймовірністю досягнення, тривалістю проектованого періоду та правовою основою [11, с.130].

Прогнози розвитку сільськогосподарського виробництва можуть бути довгостроковими (10 років і більше), середньостроковими (5-10 років) і короткостроковими (до 5 років). Прогнози розробляють у 2-3 варіантах залежно від передбачуваних темпів розвитку, напрямів науково-технічного прогресу в різних галузях, відповідного рівня матеріально-технічної бази, забезпечення трудовими ресурсами тощо. Розроблення прогнозу в кількох варіантах дає змогу вибрати найоптимальніший з них, який має стати основою для складання перспективних планів економічного і соціального розвитку сільськогосподарських підприємств [9, с. 115].

Відповідно до Закону України “Про підприємства в Україні”, сільськогосподарське підприємство самостійно планує свою діяльність і визначає перспективи розвитку, виходячи з попиту на сільськогосподарську продукцію, роботи, послуги та з необхідності забезпечення свого виробничого і соціального розвитку, підвищення доходів. Основою планів є договори, укладені із споживачами (покупцями) продукції, робіт, послуг і постачальниками ресурсів.

Основні завдання внутрішньогосподарського планування на сільськогосподарських підприємствах такі: виконання договірних зобов’язань щодо продажу сільськогосподарської продукції; задоволення внутрішньогосподарських потреб підприємства в усіх видах продукції; встановлення оптимальної виробничої структури господарства з метою найбільш повного і раціонального використання землі, матеріальних, трудових і фінансових ресурсів господарства; максимальне виробництво економічно найбільш вигідних видів продукції з метою одержання максимального прибутку; створення необхідних нагромаджень для передбачених темпів розширеного відтворення; успішне вирішення соціальних питань колективу підприємства [11, с. 131].

Планування в сільськогосподарських підприємствах ґрунтується на певних принципах. Сукупність принципів розроблення планів економічного і соціального розвитку підприємств становить методологію планування, а конкретні методи і прийоми розрахунків при розробленні окремих розділів і показників планів – методику планування.

Основні методологічні принципи планування є такими: аналіз вихідного рівня розвитку підприємства; найвища ефективність виробництва; виділення найістотніших вузлових завдань; наукова обґрунтованість планів; пропорційність; безперервність планування; контроль за виконанням планів [13, с. 98].

У процесі аналізу вихідного рівня розвитку підприємства вивчають досягнуті показники розвитку галузей господарства в тісному зв’язку з умовами розвитку тієї чи іншої галузі, забезпечення її матеріально-технічними і фінансовими ресурсами, узагальнюють передовий досвід, вивчають практику виконання планових показників, виявляють невикористані резерви. Головним завданням економічного аналізу в сільськогосподарських підприємствах є виявлення внутрішньогосподарських резервів для збільшення виробництва продукції, яку потребує ринок, при зниженні витрат на неї.

Принцип найвищої ефективності виробництва передбачає досягнення максимальних економічних результатів при найменших витратах праці і коштів. Цей принцип випливає з необхідності постійної економії витрат уречевленої і живої праці,тобто економії часу. Принцип найвищої ефективності виробництва потребує розроблення таких планів, виконання яких дасть змогу досягти максимальних результатів при найменших затратах праці і коштів. У планах розвитку галузей підприємства він виявляється у визначенні найефективнішого варіанта капітальних вкладень, оптимальних пропорцій у розвитку галузей, які забезпечують максимальне зростання економічно найбільш вигідних в ринкових умовах видів продукції та підвищення її якості при одночасному зростанні продуктивності праці, зниженні собівартості продукції, зростанні маси і норми прибутку, підвищенні рентабельності виробництва.

Принцип виділення найбільш істотних вузлових завдань. Керуючись цим принципом, визначають головні напрями економічного і соціального розвитку підприємства. На сучасному етапі переходу до ринкових відносин важливе значення має визначення оптимальних темпів і пропорцій розвитку головних товарних галузей сільськогосподарських підприємств, проведення роздержавлення і приватизації власності, реформування первинних трудових колективів та економічних відносин, здійснення самофінансування підприємств.

Принцип наукової обґрунтованості планів передбачає відображення в планах вимог об’єктивних економічних законів розвитку суспільства, врахування результатів наукових прогнозів, розроблення планових показників на основі найновіших досягнень науки і техніки, а також прогресивного досвіду з технології й організації виробництва.

Суть принципу пропорційності полягає в тому, що план економічного і соціального розвитку сільськогосподарського підприємства треба погоджувати, взаємозв’язувати в усіх складових його частинах. Він означає, що при розроблення планів розвитку сільськогосподарського виробництва треба добиватись раціонального поєднання галузей, найбільш ефективного збалансованого зв’язку їх. Наприклад, необхідно забезпечити правильне поєднання рослинницьких і тваринницьких галузей, правильні пропорції у використанні коштів на забезпечення певних темпів розширеного відтворення і споживання тощо.

Принцип безперервності планування вимагає тісного зв’язку перспективних, річних і оперативних планів. Це дає змогу уточнювати напрями розвитку підприємства з урахуванням особливостей певного періоду, повніше виявляти резерви і можливості розвитку галузей.

Контроль за виконанням планів за кількісними і якісними показниками має бути систематичним, всебічним. При цьому важливо виявляти резерви збільшення виробництва найбільш вигідної продукції, а також можливості скорочення витрат праці, сировини, матеріалів та інших ресурсів. Одне з важливих завдань перевірки виконання планів – запобігати виникненню диспропорцій у розвитку галузей, узагальнювати та впроваджувати кращий досвід, а отже, забезпечувати виконання та перевиконання планових показників [11, c. 132-133].

Однією з найважливіших функцій виробничого менеджменту підприємства є планування його діяльності.

Планування – це вид, сфера діяльності органів управління по передбаченню майбутнього стану його економіки на основі врахування дії законів розвитку природи і суспільства, а також тенденцій розвитку підприємства, галузі і національної економіки. Процес планування полягає у визначенні мети, якої підприємство прагне досягти за певний період, а також засобів, шляхів та умов її досягнення.

Планування як сфера діяльності і вид діяльності об’єднує структурні підрозділи підприємства загальною метою, надає всім процесам однонаправленість, скоординованість, сприяє найбільш повному та ефективному використанню наявних ресурсів [15, c. 9].

Планування взаємопов’язаних галузей, якими і є галузі та види діяльності АПК, досягається програмно-цільовим методом, який синтезує в собі єдність переваг галузевого, територіального і програмного планування, а отже, вихідною базою, основою є реальні потреби, а не досягнутий рівень в минулому чи наявність ресурсів, що й дає відповідь на питання – скільки та якої продукції треба виробити, щоб задовольнити реальні платоспроможні потреби. Таким чином, головним, визначальним принципом планування є планування від кінцевої мети до сучасного, а не екстраполяція минулого на майбутнє [14, с. 343].

1.2 Принципи і методи планування в умовах ринкової економіки

Планування спирається на певні закономірності, що одержали назву принципів планування. Вони визначають характер і зміст планової діяльності на підприємстві. Правильне дотримання їх створює передумови для ефективної роботи підприємства і зменшує можливість негативних результатів планування.

Існує п’ять основних принципів планування, які є загальними рисами ефективної програми дій. Це – єдність, безперервність, гнучкість, точність і принцип участі.

Принцип єдності (системності) передбачає, що планування в економічній організації повинно мати системний характер. Поняття «система» означає: існування сукупності елементів, взаємозв’язку між ними, наявності єдиного напрямку розвитку елементів системи, поведінки, що зорієнтовані на загальні цілі. Реалізація цього принципу здійснюється на основі:

· координації планової діяльності на горизонтальному рівні, тобто на рівні функціональних підрозділів. Це означає, що будь-які зміни в планах одного з підрозділів мають бути відображені в планах інших підрозділів. Таким чином, головні риси координації планування на підприємстві – взаємозв’язок і одночасність;

· інтеграції планової діяльності в межах вертикальної єдності підрозділів. Це передбачає, що на підприємстві є багато досить відокремлених процесів планування і планів окремих підрозділів, але кожна з підсистем діє виходячи із загальної стратегії фірми, а кожен окремий план є частиною плану вищого підрозділу та організації в цілому.

Принцип безперервності означає:

· підтримування безперебійності планової перспективи, взаємоузгодження довго-, середньо- та короткострокових планів, тобто процес планування на підприємствах має здійснюватись постійно в межах установленого циклу;

· розроблені плани мають постійно змінювати один одного.

Якщо друга з умов безперервності планування роботи підприємства, як правило, витримується, то перша – ні. Тобто підприємство розробляє план, затверджує його і припиняє планування до початку наступного планового періоду. Процес планування має бути безперервним, бо зовнішнє середовище дуже нестабільне і постійно змінюється; зазнає змін і уява підприємства про свої внутрішні цінності й можливості.

Принцип гнучкості взаємозв’язаний з принципом безперервності і полягає в наданні планам і процесові планування здатності змінювати свій напрямок у зв’язку з виникненням непередбачених обставин. Тому плани, як правило, мають так звані резерви. Однак існують певні межі резервів планування:

· резерви, що їх закладено в показниках, не повинні бути дуже великими, бо плани будуть недостатньо точними;

· дуже низькі межі резервів тягнуть за собою занадто часті зміни в планах, що розмиває орієнтири діяльності фірми.

Принцип точності означає, що кожен план слід складати з таким ступенем точності, який тільки може бути сумісним з рівнем нестабільності функціонування підприємства. Тобто плани мають бути конкретизовані й деталізовані до такої міри, яку дозволяють зовнішні і внутрішні умови діяльності підприємства.

Принцип участі реалізує одну з головних аксіом планування: «План має складати той, хто його виконуватиме». Принцип участі означає, що кожен член економічної організації стає учасником планової діяльності незалежно від посади і виконуваних ним функцій. Реалізація принципу участі забезпечує значний ефект. По-перше, кожен з учасників організації починає глибше розуміти і знати різні сторони її життя. Він одержує ширшу і об’єктивнішу інформацію про організацію, ніж раніше. По-друге, особиста участь членів організації, у тому числі рядових працівників, у процесі планування сприяє тому, що плани організації стають особистими планами працівників, а участь у досягненні цілей організації дає можливість задовольняти їхні власні потреби. У кожного з працівників з’являються нові, більш виразні мотиви до ефективної праці. Принцип участі тісно пов’язаний з переходом від централізованої до децентралізованої системи управління.

Вирізняють ще такі принципи планування:

- збалансованість, тобто необхідна і достатня кількісна відповідність між взаємопов’язаними розділами та показниками плану. Головним її проявом є відповідність між потребами в ресурсах та їх наявністю;

- оптимальність використання застосовуваних ресурсів.

План - це не довільний набір цифр, продиктований суб’єктивними побажаннями того чи іншого керівника чи плановика. Планування – це наука, і як кожна наука вона не терпить суб’єктивізму, необґрунтованих рішень. Методична сторона науки включає поняття «метод», «методика», «методологія».

Під методом планування розуміють конкретний спосіб, технічний прийом, за допомогою якого вирішується яка-небудь проблема планування, розраховуються числові значення показників пропозицій, стратегічних програм і планів.

Методика планування – це сукупність методів, прийомів розробки, обґрунтування та аналізу прогнозів, стратегічних програм і планів усіх рівнів і часових горизонтів, систем розрахунків планових показників, їх взаємного узгодження. Методологія науки – це вчення про принципи побудови, форми і способи наукового пізнання, сукупність методів планування.

При плануванні діяльності підприємств використовують різні методи, вибираючи які слід ураховувати певні вимоги до них. Методи планування мають відповідати зовнішнім умовам господарювання, особливостям різних станів процесу становлення та розвитку ринкових відносин; ураховувати специфіку діяльності об’єктів планування та різноманітність засобів та шляхів досягнення основної підприємницької мети – збільшення прибутку.

При розв’язанні добре структурованих проблем, що мають більш-менш чіткі кількісні характеристики, використовують методи екстраполяції та інтерполяції. Перший застосовують у разі визначення проміжних та кінцевих планових показників на основі їх динаміки в минулому, припускаючи, що темпи і пропорції, досягненні на момент розробки плану, будуть збережені в майбутньому. Цей метод ефективний у випадку більш-менш стабільної технології і умов виробництва, при монопольному становищі підприємства та за відсутності загрози з боку конкурентів.

Метод інтерполяції є принципово протилежним. Згідно з ним підприємство встановлює мету для досягнення в майбутньому і виходячи з неї визначає тривалість планового періоду та проміжні планові показники. Тобто, на противагу наступальному рухові при екстраполяції інтерполятивний метод передбачає зворотний рух – від установленої мети та відповідного кінцевого значення планових показників з обчисленням проміжних їх величин. Цей метод використовують, зокрема, під час програмування врожайності сільськогосподарських культур.

За способом розрахунку планових показників розрізняють такі методи планування:

- дослідно-статистичний (середніх показників) – передбачає використання фактичних статистичних даних за попередні роки при встановленні планових показників;

- факторний (чинниковий) – більш обґрунтований, бо за цим методом планові значення показників визначають на основі розрахунків впливу найважливіших факторів, що обумовлюють зміни цих показників. Використовується перш за все при плануванні технологічних (врожайність і продуктивність тварин) та економічних (рентабельність, продуктивність праці, собівартість) показників ефективності виробництва;

- нормативний – планові показники розраховують, застосовуючи прогресивні норми використання ресурсів з урахуванням їх змін в результаті освоєння організаційно-технічних заходів у плановому періоді;

- балансовий – його суть полягає в тому, що план розвитку підприємства, галузі обґрунтовується шляхом попереднього складання балансів (матеріальних, трудових, фінансових), що включають в себе потреби господарства в ресурсах і джерелах задоволення цих потреб;

- матричний – передбачає побудову моделей взаємозв’язків між виробничими підрозділами і показниками.

Типовим недоліком планів є їхня одноваріантність. Тому дедалі більшого поширення на підприємствах набуває розрахунково-конструктивний метод (метод варіантів). Цей метод є досить трудомісткий. Тому для скорочення витрат праці і коштів застосовують графіко-аналітичні прийоми.

Істотному підвищенню ефективності планування сприяє використання економіко-математичних методів і ПЕОМ. Це дає можливість здійснити моделювання складних економічних процесів, передбачити найбільш імовірні напрями розвитку економічної системи залежно від тих чи інших параметрів і цільових функцій, значно прискорити розрахунки і підвищити їх ефективність і забезпечити визначення оптимального варіанта плану з усіх можливих.

Усі розглянуті методи планування лежать в основі так званого формального планування. Але воно є тільки однією з форм прийняття управлінських рішень. Крім формального планування практично кожен менеджер використовує так зване «інтуїтивне передбачення», тобто планування, що ґрунтується на досвіді керівника, а також на сукупності індивідуальних якостей.

1.3 Організація планової роботи в сільськогосподарських підприємствах різних форм власності

Головною передумовою високоефективного розвитку сільського (як і всього народного) господарства, є повернення власника в економічне середовище, де б він володів, користувався і розпоряджався засобами виробництва, виробленою продукцією і доходами. Однак роздержавлення і приватизація підприємств шляхом роздачі кожному громадянину України сертифікатів на державну або паїзація неподільного фонду колгоспів, роздержавлення землі та видача селянам земельних сертифікатів – це лише перший крок до цього. І він не дасть ефекту, якщо ми залишмо без змін організаційні структури колгоспів, внутрігосподарські економічні відносини, систему стимулювання працівників – важливі стратегічні питання сільськогосподарських підприємств на сучасному етапі.

В останній час реформування організаційних форм господарювання в Україні значно сповільнились через фінансову нестабільність, інфляцію тощо. За цих умов рідко яке господарство ризикуватиме ще й з організаційними формами. Але успіх буде за тими підприємствами, які сьогодні займаються питанням не тільки тактики, але й стратегії господарства.

Таким чином для сільського господарства є характерним велика різноманітність підприємств: за формами власності (індивідуальна, приватна, приватно-орендна, колективна, державна), за організаційними формами господарювання, за розмірами господарств.

Масштаби діяльності підприємства розширюють або навпаки, обмежують можливості планування в організації. Великі підприємства мають порівняно з невеликими кращий потенціал для передбачення свого майбутнього – у них вищі фінансові можливості, вони мають висококваліфікований персонал і в змозі залучати висококваліфікованих спеціалістів зі сторони, багато з них займаються серйозними науковими і проектними розробками, у своєму складі вони, як правило, мають окремі планові підрозділи.

Невеликим економічним організаціям складно проводити широкомасштабну планову роботу, особливо великих втрат потребує стратегічне планування. Однак і вони можуть: використовувати деякі форми планування, особливо поточне, застосовувати вже готові моделі стратегій, розроблених відомими компаніями. Тим більше, що навіть солідні фірми часто звертаються до зовнішніх консультантів, що спеціалізуються на питаннях планування. Більш того, попри всі труднощі в здійсненні планування у невеликій організації, воно необхідне їй не менш, ніж великій. Зовнішнє середовище у такій організації менше піддається контролю і більш агресивне, ніж у великій фірмі.

Втім у невеликій фірмі є свої переваги в організації планування. Головна з них – внутрішнє середовище такої організації простіше, а тому більш передбачуване. Крім того, у невеликій організації легше створити особливий психологічний та соціальний клімат, що дозволяє об’єднати людей навкруги інтересів організації, її цілей. В умовах ринку завдання і цілі підприємства суттєво видозмінюються. Їх вибір за самостійності підприємства, особливо в разі зміни відносин власності, значною мірою зв’язаний з особистими цінностями працівників і його власників. Водночас головне завдання кожного підприємства має узгоджуватись з метою всього суспільства.

Є деякі відмінності при визначенні планових завдань у приватних, особистих, державних, колективних підприємствах. Якщо в першому випадку власник, наприклад фермер, може дозволити собі поєднати особисті плани з виробничими, то в другому – це є неприпустимим. Для колективних підприємств головне завдання визначається з урахуванням перспектив діяльності господарства, а не окремого його члена (співвласника і керівника).

Планування на підприємстві – це процес пошуку і використання резервів підвищення ефективності виробництва і вирішення соціальних проблем колективу. План будь-якого підприємства за своїм змістом є сукупністю взаємопов’язаних заходів для збільшення прибутку за рахунок підвищення ефективності використання ресурсів і комерційної діяльності.

Успішність, ефективність системи планування, незалежно від форм власності, значною мірою визначається рівнем її організації, яка включає такі структурні елементи:

- плановий персонал, що сформований в організаційні структури;

- процес обґрунтування, прийняття та реалізації планових рішень (процес планування);

- засоби, що забезпечують процес планування (інформаційне, технічне, програмно-математичне та організаційне забезпечення).

Плановий персонал складається зі спеціалістів, які тією чи іншою мірою виконують функції планування. Причому для одних із них планові функції можуть бути основним видом діяльності, наприклад для працівників планово-економічного відділу, а для інших працівників ці функції можуть поєднуватись з іншими видами діяльності. Так, спеціалісти-зоотехніки поряд з виконанням своїх основних функцій займаються перспективним, поточним і оперативним плануванням тваринництва.

Основними видами діяльності плановиків на підприємстві є

- розробка стратегії підприємства і збалансування довго- і короткострокових його цілей. Виконуючи цю функцію, плановики виступають у ролі радників, консультантів. Остаточне рішення, зв’язане зі затвердженням стратегії приймає вище керівництво;

- здійснення, поряд з іншими спеціалістами, аналізу та оцінки зовнішнього і внутрішнього середовища підприємства. Плановики часто володіють часто володіють найціннішою інформацією про підприємство;

- участь, поряд з менеджерами, в розробці прогнозів щодо майбутнього фірми;

- надання порад і консультацій іншим спеціалістам з питань техніки планування, сприяння розповсюдженню професійних методів планування:;

- допомога вищому менеджменту в організації і проведенні навчання необхідного для того, щоб усі учасники планування були готові до освоєння ефективних нововведень. Плановики повинні прагнути створити атмосферу творчого ставлення працівників до планування свого майбутнього, навчити людей взаємодіяти при цьому.

Корисним для підприємства є залучення консультантів з планування, до обов’язків яких належать: допомога в підготовці рішень з планування, навчання і консультування вищого керівництва з питань планування, поради щодо організації нарад з планування, допомога у підведенні підсумків нарад, рекомендації щодо розробки планової документації.

Щоб давати об’єктивну оцінку плануванню, консультант має бути нейтральним стосовно цілей організації і результатів її діяльності. Ним може бути як зовнішній, так і внутрішній учасник організації (менеджер, працівник). Консультант повинен володіти глибокими і чіткими знаннями теорії і практики внутрішньо фірмового планування, викликати повагу і довіру, щоб мати у спірних випадках виконувати функції третейського суду.

Склад і чисельність служб планування на підприємстві залежить від типу організаційної структури, від уявлень про стиль управління. Одним з найважливішим факторів, що визначають побудову служби планування, є розмір підприємства: невеликі фірми, не маючи можливості утримувати плановика, що працює на повну ставку, нерідко допускаються помилки, відмовляючись зовсім від його послуг, у середніх за розмірами фірмах функції спеціаліста з питань планування виконує один постійний працівник на повній ставці, на великих підприємствах, як правило, створюються планово-економічні відділи з двох-трьох чоловік, але при цьому спостерігаються різні підходи. Традиційним є варіант розподілу між ними обов’язків за функціональним принципом: головний економіст, економіст з нормування і оплати праці, економіст з госпрозрахунку.

Перспективним є варіант створення єдиної планово-фінансової служби підприємства, на чолі якої стоїть начальник, маючи двох заступників – з планування та обліку. Решта працівників колишнього планового відділу і бухгалтерії одержали статус економіста, економіста-бухгалтера і, працюючи за галузевим і міжгалузевим принципом (рослинницькі, тваринницькі чи рослинницько-тваринницькі, переробні й обслуговуючі виробництва і т.д.), крім вище вказаних беруть на себе ще й функцію бух обліку. Загалом для великих фірм характерною є тенденція до децентралізації планової діяльності, а невеликі організації, навпаки, прагнуть до більшої централізації планування, створення і розширення центральної планової служби.

Важливим структурним елементом ефективної організації планування на підприємстві будь-якої форми власності є його інформаційне забезпечення: збір, аналіз та опрацювання інформації, формування бази даних. Є три основні джерела прогнозованої інформації: нагромаджений досвід, що ґрунтується на знанні закономірностей перебігу і розвитку досліджуваних явищ, процесів та подій, екстраполяція існуючих тенденцій, закономірність яких у минулому і зараз досить відома, побудова моделей прогнозованих об’єктів відповідно до очікуваних або ж передбачуваних умов. Перспективним напрямом інформаційного забезпечення є формування інформаційних систем, комп’ютерних мереж.

2. Сучасний стан розвитку підприємства та рівень економічної ефективності виробництва продукції

2.1 Природно-кліматичні умови та виробничий потенціал

Одеська область, в якій знаходиться об’єкт дослідження, розташована в степовій зоні на Причорноморській низовині на півдні України, що зумовлено контенинтальним та досить посушливим кліматом.

Землекористування СТОВ «Роздільнянське» розташоване в південній частині Роздільнянського району Одеської області.

Головними елементами природних умов, які визначають земле утворюючий процес є: клімат, рельєф, земле утворюючі породи, рослинний і тваринний світ. Територія господарства відноситься до другого центрального агрокліматичного району. Характеризується теплою, короткою, малосніжною зимою, недостатньо вологим та теплим літом. Сума позитивної температури повітря за період активної вегетації рослин становить 180-185 днів. Середня дата останнього весняного заморозку припадає на 10-15 квітня, середня дата першого осіннього заморозку припадає на 15-20 жовтня. Середній річний максимум температури повітря +35, а річний мінімум температури повітря – 27. Середня річна кількість опадів складає 400 мм. Їхній випад характеризується нерівномірністю як по окремим місцям, так і по рокам. Літні опади частіше у вигляді злив розповсюджуються на поверхневий стік і випарування, тому для одержання високих врожаїв тільки одних атмосферних опадів недостатньо, тому доповнюють дефіцит вологи за рахунок зрощення. Агро кліматичні ресурси території створюють для всіх польових, овочевих та багаторічних насаджень в господарстві.

Загальний характер рельєфу рівнинно-хвилястий. Вплив рельєфу на структуру земельного шару на території господарства проявляється в формуванні змитих і намитих земель. Крім того, рельєф впливаючи на розподіл на поверхні землі сонячної енергії, змінює величину влого- і теплообміну землі.

В розвитку земле утворюючого процесу земле утворюючі породи визначають фізичні і хімічні властивості землі. Від гранулометричного складу залежить багато якостей землі – її повітряний, водяний, тепловий режими.

Щодо організації структури бухгалтерії в господарстві, то система бухгалтерського обліку СТОВ «Роздільнянське» складається з таких основних частин: плану рахунків, первинних і зведених бухгалтерських документів, бухгалтерських реєстрів, де концентруються і групуються числові записи, що відображають зміни під впливом господарської діяльності, бухгалтерського балансу, що відображає стан господарських засобів (активів) і їх джерел, а також наявність, розміщення, склад та призначення цих засобів і джерел.

Під формою бухгалтерського обліку розуміють організацію рахункових записів і порядок поєднання різних видів облікових реєстрів, які повинні забезпечити оперативний контроль, своєчасність, повноту і достовірність узагальнення у бухгалтерському обліку всіх багаторічних господарських операцій, які відбуваються на підприємстві.

Основними принципами, що визначають ту чи іншу форму обліку, є: структура реєстрів систематичного обліку, взаємозв’язок реєстрів синтетичного і аналітичного обліку, зовнішня форма реєстрів, послідовність і спосіб записів, кількість реєстрів.

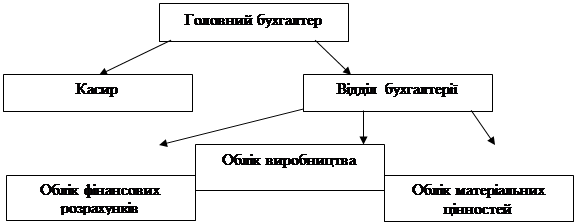

В кожному реєстрі є своя структура бухгалтерії. В СТОВ «Роздільнянське» бухгалтерія має склад, який відображено на рис.1.1.

Рис. 2.1 Організаційна структура бухгалтерії господарства.

При складанні звітів про фінансову діяльність господарства в СТОВ «Роздільнянське» дотримуються всіх норм і правил, які встановлені законодавством України.

2.2 Спеціалізація та розміри підприємства

Спеціалізація – це переважаючий розвиток кількох або однієї галузі з метою масового виробництва ряду чи одного виду продукції на основі фондо- та енергоозброєності праці з урахуванням природноекономічних умов певної зони. Вона визначає напрям розвитку сільського господарства і сприяє концентрації певної продукції по природноекономічних зонах і певних підприємствах навіть по окремим виробничим підрозділам.

Таким чином, спеціалізація – це форма суспільного поділу праці, як між галузями і сферами суспільного виробництва, так і всередині галузі на всіх стадіях виробничого процесу. Виробнича спеціалізація підприємства визначається за основними товарними галузями і продуктами, які забезпечують найбільший доход (виручку) від реалізації. Отже, основним показником, що характеризує спеціалізацію підприємства, є структура товарної продукції.

Концентрація виробництва знаходить своє конкретне втілення в розмірах підприємств і їх внутрішньогосподарських підрозділів –відділків, ферм, цехів, кооперативів, дільниць тощо.

Розмір сільськогосподарського підприємства є одним з факторів, що впливають на ефективність виробництва. При визначенні розмірів сільськогосподарських підприємств слід враховувати всі фактори – рівень технічної оснащеності господарства, його організаційну структуру, ступінь спеціалізації і концентрації виробництва, рівень і кваліфікацію кадрового забезпечення.

Розмір сільськогосподарських підприємств визначається багатьма показниками, зокрема: обсягом виробництва валової і товарної продукції в натуральному і грошовому вираженнях, земельною площею основними виробничими фондами тощо. Отож, розглянемо земельні ресурси та економічна ефективність їх використання на прикладі конкретного підприємства.

Таблиця 2.1 – Земельні ресурси та економічна ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Землі – всього, га | 863,6 | 972,8 | 950 | 929 |

| в т. ч. с/г угіддя | 819 | 928 | 905 | 884 |

| з них: рілля | 676 | 779 | 833 | 763 |

| пасовища, сіножаті | 52 | 52 | 52 | 52 |

| Виноградники | 20 | 27 | 19 | 22 |

| сади | 91 | 96 | 96 | 94,3 |

| Господарські двори і дороги | 44,6 | 44,8 | 45,0 | 44,8 |

| Вироблено на 100 га с/г угідь: | ||||

| - валової продукції, тис.грн, | 303,5 | 270,7 | 289,0 | 287,7 |

| - доходу (виручки) від реалізації продукції, тис. грн., | 599,9 | 320,1 | 233,1 | 290,3 |

| - чистого доходу, тис. грн., | 303,6 | 269,3 | 195,6 | 256,2 |

| - молока, ц | 188,8 | 206,0 | 202,7 | 199,2 |

| - приросту живої маси ВРХ, ц | 18,7 | 18,0 | 13,5 | 16,7 |

Виходячи з даних таблиці, бачимо, що в середньому за три останні роки загальний розмір землі становить 929 га. С/г угіддя становлять 884 га, з них найбільше площі припадає на ріллю – 763 га та сади – 94,3 га. Також ми бачимо зменшення виробництва валової продукції на 100 га с/г угідь, доходу від реалізації та чистого доходу. Це є негативним явищем, оскільки виробництво валової продукції на 100 га с/г угідь є одним з основних показників економічної ефективності використання земельних ресурсів.

Далі в таблиці 2.2 розглянемо склад і структуру доходу від реалізації продукції. З даних нище наведеної таблиці видно, що в структурі доходу від реалізації продукції найбільшу частку за три останні роки займає галузь рослинництва – 66,5 %, що становить 1480,1 тис. грн., в структурі якого переважає питома вага зерна – 22,5%, плодів – 9,3% та винограду - 9,1%. За допомогою цієї таблиці можна визначити досягнутий рівень спеціалізації підприємства, який розраховується виходячи з частки всіх товарних галузей і виражається коефіцієнтом спеціалізації Кс або коефіцієнт зосередження товарного виробництва.

Кс = 100/ Пві (2N і - 1), де

Пві – питома вага і-ої галузі в структурі товарної продукції,

N – порядковий номер і-ої в ранжируваному ряду.

В СТОВ «Роздільнянське» коефіцієнт спеціалізації становить 0,28. Це свідчить про середню спеціалізацію господарства, яка має зерно-скотарський виробничий напрям.

Таблиця 2.2 – Склад і структура доходу від реалізації продукції в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. | ||||

| тис. грн... | % | тис. грн... | % | тис. грн... | % | тис. грн... | % | |

| Зерно – всього | 429,3 | 17,3 | 688,4 | 27,5 | 399,0 | 22,5 | 505,6 | 22,5 |

| в т.ч.: оз. пшениця | 270,9 | 10,9 | 317,1 | 12,7 | 349,7 | 19,8 | 312,6 | 13,9 |

| ячмінь | 61,5 | 2,5 | 221,1 | 8,8 | 48,8 | 2,8 | 110,5 | 4,9 |

| кукурудза на зерно | 34,5 | 1,4 | 116,0 | 4,6 | 0,5 | 0,03 | 50,3 | 2,2 |

| гречка | 13,0 | 0,5 | 2,5 | 0,1 | - | - | 5,2 | 0,2 |

| горох | 49,3 | 2,0 | 31,5 | 1,3 | - | - | 26,9 | 1,1 |

| Насіння соняшника | 76,7 | 3,1 | 131,8 | 5,3 | 98,8 | 5,6 | 102,4 | 4,5 |

| Соя | - | - | 14,4 | 0,6 | 8,3 | 0,5 | 7,6 | 0,3 |

| Овочі відкритого грунту | 5,9 | 0,2 | 49,4 | 2,0 | 0,6 | 0,03 | 18,6 | 0,8 |

| Плоди | 468,9 | 18,9 | 159,0 | 6,4 | 46,4 | 2,6 | 224,8 | 9,3 |

| Виноград | 237,1 | 9,5 | 70,4 | 2,8 | 264,1 | 14,9 | 190,5 | 9,1 |

| Ягоди | 10,7 | 0,4 | 15,2 | 0,6 | 28,6 | 1,6 | 18,2 | 0,9 |

| Інша продукція рослинництва | 390,7 | 15,7 | 372,0 | 14,9 | 460,8 | 26,0 | 407,8 | 18,9 |

| Рослинництво – всього | 1619,3 | 65,1 | 1510,8 | 60,5 | 1310,1 | 74,0 | 1480,1 | 66,5 |

| М’ясо ВРХ | 252,7 | 10,2 | 75,0 | 3,0 | 149,2 | 8,4 | 159,0 | 7,2 |

| М’ясо свиней | 138,6 | 5,6 | 142,2 | 5,7 | 94,3 | 5,3 | 125,0 | 5,5 |

| Молоко | - | - | 177,0 | 7,1 | 190,7 | 10,8 | 122,6 | 8,2 |

| Інша продукція тваринництва | 6,5 | 0,3 | - | - | 3,3 | 0,2 | 3,3 | 0,2 |

| Тваринництво – всього | 397,8 | 16,0 | 394,2 | 15,8 | 441,6 | 25,0 | 411,2 | 18,9 |

| Промислова переробка продукції | 125,2 | 5,0 | 51,3 | 2,1 | - | - | 58,8 | 2,4 |

| Реалізація робіт, послуг на сторону | 35,8 | 1,4 | 66,9 | 2,7 | 18,2 | 1,0 | 40,3 | 1,8 |

| Всього по господарству | 2486,4 | 100 | 2499,1 | 100 | 1769,9 | 100 | 2251,8 | 100 |

Розміри підприємства також характеризуються наявністю основних виробничих засобів. Тому в таблиці 2.3 наведено їх кількісний вираз та економічну ефективність використання.

Таблиця 2.3 – Наявність основних виробничих засобів та ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Тракторів – всього, шт. | 11 | 11 | 12 | 11 |

| в т.ч. гусеничні | 4 | 4 | 5 | 5 |

| Колесні | 7 | 7 | 7 | 7 |

| Зернові комбайни, шт. | 3 | 3 | 4 | 3 |

| Вантажні автомобілі, шт.. | 17 | 17 | 16 | 17 |

| Вартість основних засобів, тис. грн.. | 2468,0 | 2775,0 | 3080 | 2774,0 |

| Фондовіддача, грн. | 1,0 | 0,91 | 0,84 | 0,91 |

| Норма прибутку (чистого доходу), % | 17,8 | 3,5 | 1,2 | 7,5 |

Проаналізувавши дані таблиці, бачимо, що в 2007 р. порівняно з попередніми роками збільшилась кількість тракторів, за рахунок придбання гусеничного трактору, зменшилась кількість зернових комбайнів та вантажних автомобілів. При цьому вартість основних засобів зросла і в 2007 р. становить 3080 тис. грн. Показник фондовіддачі виражає ефективність використання основних засобів і становить в середньому за 2005-2007 рр. 0,91 грн. Це свідчить про досить ефективне використання основних засобів на підприємстві.

Наступним розглянемо склад трудових ресурсів. Їх наявність та ефективність використання наведено в таблиці 2.4.

Таблиця 2.4 – Трудові ресурси та ефективність їх використання в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Середньорічна чисельність постійних працівників – всього, осіб | 88 | 87 | 101 | 92 |

| Зайнято: в рослинництві | 60 | 59 | 71 | 63 |

| в т.ч.: механізаторів | 21 | 21 | 25 | 22 |

| в тваринництві | 9 | 9 | 10 | 9 |

| Управлінський апарат, чол.. | 19 | 19 | 20 | 19 |

| Вироблено на 1 середньорічного працівника, тис. грн. | ||||

| - доходу від реалізації продукції | 33,5 | 34,1 | 20,9 | 29,5 |

| - чистого доходу | 28,3 | 28,7 | 17,5 | 24,8 |

| Річний фонд заробітної плати 1 середньорічного працівника, грн. | 2963,6 | 3714,9 | 3475,2 | 3384,6 |

З даних таблиці 2.4 видно, що в 2007р. зросла середньорічна чисельність постійних працівників і становить 101 чол., з них в рослинництві зайнято 71 люд, а в галузі тваринництва – 10 чол., що зумовлено спеціалізацією господарства. В середньому за три останні роки виробництво на 1 середньорічного працівника доходу від реалізації продукції та чистого доходу зменшилось та становить 29,5 тис.грн. і 24,8 тис.грн. відповідно, річний фонд заробітної плати на 1 середньорічного працівника складає 3384,6 грн.

2.3 Рівень економічної ефективності виробництва і реалізації продукції основних галузей підприємства

Для визначення рівня економічної ефективності виробництва і реалізації продукції розглянемо основні галузі підприємства. В таблиці 2.5 наведено наявність наявність тварин в господарстві та рівень їх продуктивності.

Таблиця 2.5 – Наявність тварин та рівень їх продуктивності в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| ВРХ – всього, гол., | 95 | 97 | 98 | 97 |

| в т.ч.: корів | 48 | 50 | 55 | 51 |

| Нетелів | 9 | 10 | 12 | 10 |

| Свині- всього, гол., | 129 | 178 | 164 | 157 |

| в т.ч.: основних свиноматок, гол., | 8 | 10 | 10 | 9 |

| Коні – всього, гол. | 6 | 5 | 5 | 5 |

| Середньорічний надій від 1 корови, кг | 3902 | 3607 | 3651 | 3720 |

| Вихід телят на 100 корів, гол. | 84 | 83 | 82 | 83 |

| Вихід поросят на основну свиноматку, гол | 12 | 18 | 14 | 15 |

Виходячи з даних таблиці, бачимо, що за три роки поголів’я ВРХ зазнало незначних змін і становить 97 гол, поголів’я свиней дещо зменшилось – 157 гол. Середньорічний надій на 1 корову в середньому становить 3720 кг, а вихід телят на 100 корів – 83 гол, що є досить ефективним для підприємства з зерно-скотарським виробничим напрямом.

Структуру посівних площ розроблюють і встановлюють у господарстві відповідно до спеціалізації і концентрації виробництва з урахуванням ґрунтових, кліматичних, економічних та інших умов виробництва, плану продажу сільськогосподарської продукції та внутрішньогосподарських потреб у ній. Далі розглянемо структуру посівних площ с/г культур підприємства, яка наведена нище в таблиці 2.6.

Проаналізувавши дані таблиці, можна зробити висновок, що в структурі посівних площ найбільша частка припадає на зернові – 72,8 %, що становить 539 га в середньому за три роки. З них на площа під озиму пшеницю складає 36,9% та озимий ячмінь 21,4%. Посівні площі зайняті під соняшником становлять 7,9% структури посівних площ, що становить 58,3 га. Також значна частка площі зайнята під кормові культури – 16,1% або 119 га.

Таблиця 2.6 – Структура посівних площ сільськогосподарських культур в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. | ||||

| га | % | га | % | га | % | га | % | |

| Зернові – разом: | 576 | 77,4 | 584 | 72,8 | 457 | 67,8 | 539 | 72,8 |

| в т.ч.: оз. пшениця | 300 | 40,3 | 240 | 29,9 | 280 | 41,5 | 273,3 | 36,9 |

| оз. ячмінь | 125 | 16,8 | 178 | 22,2 | 172 | 25,5 | 158,3 | 21,4 |

| овес | 6 | 0,8 | - | - | - | - | 2 | 0,3 |

| Гречка | 20 | 2,7 | 23 | 2,9 | - | - | 14,3 | 1,9 |

| горох | 65 | 8,7 | 60 | 7,5 | 50 | 7,4 | 58,3 | 7,9 |

| кукурудза на зерно | 60 | 8,1 | 113 | 14,1 | - | - | 57,7 | 7,8 |

| Соя | - | - | 19 | 2,4 | 27 | 4,0 | 15,3 | 2,1 |

| Соняшник | 65 | 8,7 | 60 | 7,5 | 50 | 7,4 | 58,3 | 7,9 |

| Овочі | 3 | 0,4 | 10 | 1,2 | 11 | 1,6 | 8 | 1,1 |

| Кормові культури – всього: | 100 | 13,4 | 129 | 16,1 | 129 | 19,1 | 119 | 16,1 |

| в т.ч.: к-за на силос та зелений корм | 65 | 8,7 | 63 | 7,9 | 67 | 9,9 | 65 | 8,8 |

| однорічні трави – всього | 4 | 0,5 | 6 | 0,7 | 8 | 1,2 | 6 | 0,8 |

| багаторічні трави – всього | 28 | 3,8 | 28 | 3,5 | 28 | 4,2 | 28 | 3,8 |

| кормові коренеплоди | 2 | 0,3 | 2 | 0,2 | 4 | 0,6 | 2,7 | 0,4 |

| Всього посівів | 744 | 100 | 802 | 100 | 674 | 100 | 740 | 100 |

| Площа чистого пару | 68,0 | - | 23,0 | - | - | - | 32,3 | - |

| Всього ріллі | 676 | Х | 779 | Х | 833 | Х | 762,7 | Х |

Головним критерієм раціональної структури посівних площ є досягнення високої продуктивності ріллі, максимального виходу конкурентоспроможної продукції з одиниці площі при найменших затратах праці і матеріально-грошових засобів на одиницю продукції. Отож, далі розглянемо урожайність і валовий збір продукції рослинництва, які наведені в таблиці 2.7.

Таблиця 2.7 – Урожайність і валовий збір продукції рослинництва в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Сільськогосподарські культури | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. | ||||||||

| Площа, га | Урожайність, ц/га | Валовий збір, ц | Площа, га | Урожайність, ц/га | Валовий збір, ц | Площа, га | Урожайність, ц/га | Валовий збір, ц | Площа, га | Урожайність, ц/га | Валовий збір, ц | |

| Зернові – разом: | 576 | 23,6 | 13593,6 | 584 | 28,8 | 16819,2 | 457 | 18,2 | 8317,4 | 539 | 23,5 | 12910,1 |

| в т.ч.: оз. пшениця | 300 | 26,3 | 7890,0 | 240 | 29,0 | 6960,0 | 280 | 20,2 | 5656,0 | 273,3 | 25,2 | 6849,7 |

| оз. ячмінь | 125 | 24,0 | 3000,0 | 178 | 33,8 | 6016,4 | 130 | 17,6 | 2288 | 144,3 | 25,1 | 3768,1 |

| ярий ячмінь | - | - | - | - | - | - | 42 | 4,9 | 205,8 | 14 | 1,6 | 68,6 |

| овес | 6 | 19,3 | 115,8 | - | - | - | - | - | - | 2 | 6,4 | 38,6 |

| гречка | 20 | 2,3 | 46 | 23 | 2,2 | 50,6 | - | - | - | 14,3 | 1,5 | 32,2 |

| горох | 65 | 4,5 | 292,5 | 30 | 13,9 | 417 | 5 | 35,6 | 178,0 | 33,3 | 18,0 | 295,8 |

| кукурудза на зерно | 60 | 37,3 | 2238,0 | 113 | 29,9 | 3378,7 | - | - | - | 57,7 | 22,4 | 1872,2 |

| Соя | - | - | - | 19 | 9,4 | 178,6 | 27 | 1,7 | 45,9 | 15,3 | 3,7 | 74,8 |

| Соняшник | 65 | 17,2 | 1118,0 | 60 | 18,0 | 1080,0 | 50 | 6,4 | 320 | 58,3 | 13,9 | 839,3 |

| Овочі | 3 | 63,3 | 189,9 | 10 | 144,7 | 1447,0 | 11 | 0,7 | 7,7 | 8 | 69,6 | 548,2 |

| Виноград | 20 | 61,0 | 1220,0 | 27 | 12,4 | 334,8 | 19 | 59,2 | 1224,8 | 22 | 44,2 | 926,5 |

| Плоди | 43 | 92,0 | 3956,0 | 43 | 20,9 | 898,7 | 43 | 8,4 | 361,2 | 43 | 40,4 | 1738,6 |

З даних таблиці бачимо, що в середньому за 2005-2007рр. валовий збір зернових склав 12910,1 ц, соняшника – 839,3 ц, овочів – 548,2 ц, так як площа їх дорівнювала 539 га, 58,3 га та 8 га відповідно, а урожайність зернових становить 23,5ц/га, соняшника – 13,9ц/га, овочів – 69,6 ц/га.

Таблиця 2.8 – Валове виробництво продукції тваринництва в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Види продукції | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Вирощування худоби (в живій масі), ц: | ||||

| великої рогатої худоби | 153 | 167 | 122 | 147 |

| Свиней | 126 | 150 | 105 | 127 |

| Молоко, ц | 1546 | 1912 | 1834 | 1247 |

Виходячи з даних таблиці бачимо, що виробництво валової продукції тваринництва в СТОВ «Роздільнянське» представлене вирощенням ВРХ та свиней,а також виробництвом молока. Так, за останні три роки вирощування ВРХ в живій масі становить 147 ц, свиней – 127 ц, а виробництво молока складає – 1247 ц.

Економічна ефективність показує кінцевий позитивний ефект від використання засобів виробництва і живої праці, віддачу сукупних вкладень. У сільському господарстві – це одержання максимальної кількості продукції з кожного гектара землі, від кожної голови худоби при найменших затратах живої й уречевленої праці та вигідні канали реалізації виробленої продукції. Отож, нище наведено реалізацію с/г продукції підприємства.

Таблиця 2.9 – Реалізація сільськогосподарської продукції в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Види продукції | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. |

| Зерно - всього | 9615 | 13531 | 5195 | 9447 |

| в т.ч.: - оз. пшениці | 6556 | 6399 | 4527 | 5827,3 |

| - оз. ячмінь | 1207 | 4504 | 661 | 2124 |

| - овес | 1,0 | 3,0 | - | 1,3 |

| - гречка | 129 | 20 | - | 49,7 |

| - горох | 840 | 522 | - | 454 |

| - кукурудза на зерно | 882 | 2083 | 7 | 990,7 |

| Соя | - | 132 | 55 | 62,3 |

| Насіння соняшнику | 857 | 1882 | 674 | 1137,7 |

| Овочі | 97 | 1410 | 12 | 506,3 |

| Винограду | 1219 | 335 | 137,3 | 563,8 |

| Плодів | 3957 | 863 | 342 | 1720,7 |

| Худоба (в живій масі), ц: | ||||

| в т.ч.: - великої рогатої худоби | 112 | 114 | 294 | 173,3 |

| - свиней | 134 | 153 | 160 | 149 |

| Молоко, ц | 1546 | 1634 | 1503 | 1045,7 |

Аналізуючи дані таблиці бачимо, що найбільше за три роки було реалізовано продукції зернових – 9447 ц, з них оз. пшениці – 5827,2 ц, ячменю – 2124 ц, кукурудзи на зерно – 990,7 ц, а також насіння соняшнику – 1137,7 ц, плодів – 1720,7 ц, м’яса ВРХ і свиней – 173,3 ц та 149 ц відповідно, а також молока – 1045,7 ц. Обсяги реалізації саме цих видів продукції зумовлено спеціалізацією господарства.

В таблиці 2.10 наведено показники, що характеризують рівень економічної ефективності виробництва основних видів продукції, а саме: собівартість 1 ц, ціна реалізації та собівартість 1ц.

Таблиця 2.10 – Показники рівня економічної ефективності виробництва основних видів продукції в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Види продукції | 2005 р. | 2006 р. | 2007 р. | В середньому за 2005-2007рр. | ||||||||

| Собівартість 1 ц, грн.. | Ціна реалізації 1 ц, грн.. | Рівень рентабельності % | Собівартість 1 ц, грн.. | Ціна реалізації 1 ц, грн.. | Рівень рентабельності % | Собівартість 1 ц, грн.. | Ціна реалізації 1 ц, грн.. | Рівень рентабельності % | Собівартість 1 ц, грн.. | Ціна реалізації 1 ц, грн.. | Рівень рентабельності % | |

| Оз. пшениця | 41,7 | 41,3 | 0,9 | 43,9 | 49,6 | 13,0 | 65,6 | 77,2 | 17,7 | 50,4 | 56,0 | 10,5 |

| Ячмінь | 43,1 | 51,0 | 18,3 | 35,8 | 49,1 | 37,0 | 75,6 | 73,8 | 2,4 | 51,5 | 58,0 | 17,6 |

| Горох | 28,2 | 58,7 | 108,0 | 59,8 | 60,3 | 0,96 | - | - | - | 29,3 | 39,7 | 36,3 |

| Кукурудза на зерно | 36,8 | 39,1 | 6,2 | 25,8 | 55,7 | 116,0 | 71,4 | 71,4 | 100 | 44,6 | 55,4 | 74,1 |

| Насіння соняшнику | 67,1 | 89,4 | 33,4 | 44,0 | 70,0 | 59,0 | 117,8 | 146,6 | 24,4 | 76,3 | 102,0 | 38,9 |

| Виноград | 75,2 | 194,5 | 158,6 | 296,4 | 210,0 | 29,1 | 142,4 | 234,8 | 64,9 | 171,3 | 213,1 | 64,8 |

| Плоди | 59,9 | 118,5 | 97,8 | 258,3 | 184,2 | 28,7 | 337,7 | 135,7 | 59,8 | 218,6 | 146,1 | 3,1 |

| М’ясо ВРХ | 509,1 | 694,1 | 36,3 | 899,1 | 657,9 | 26,8 | 1124,8 | 769,1 | 54,7 | 844,3 | 707,0 | 39,3 |

| Молоко | 96,3 | 1210 | 25,7 | 61,6 | 108,3 | 75,8 | 93,6 | 126,9 | 35,5 | 83,8 | 118,7 | 45,7 |

| М’ясо свиней | 825,4 | 1034,3 | 25,3 | 582,4 | 929,4 | 59,6 | 1083,8 | 589,4 | 45,6 | 830,5 | 851,0 | 13,1 |

Дані таблиці свідчать про те, що виробництво продукції на підприємстві є низькорентабельним. Найбільш економічно ефективним за три останні роки є виробництво кукурудзи на зерно – 74,1% та винограду – 64,8%.

3. Планування організації виробництва і реалізації продукції на перспективу

3.1 Планування виробничої програми в рослинництві на перспективу

Важливим розділом плану підприємства є виробнича програма або план виробництва та реалізації продукції. виробнича програма визначає необхідний обсяг виробництва продукції у плановий період, який відповідає номенклатурою, асортиментом і якістю вимогам плану продажу. Вона обумовлює завдання по веденню в дію нових виробничих потужностей, потребу в матеріально-сировинних ресурсах, чисельності персоналу, транспорті тощо.

Головне завдання перспективного планування – забезпечити виробництво максимальної кількості найбільш економічно вигідної продукції відповідно до попиту на неї. При цьому мають бути виконані договірні зобов’язання перед споживачами сільськогосподарської продукції, забезпечена найвища ефективність галузей і підприємства в цілому. З метою вирішення цього завдання в процесі розробки виробничої програми на всіх рівнях потрібно дотримуватись наступних вимог: 1) правильне визначення потреби в продукції, що випускається, і обґрунтування обсягу її виробництва попитом споживачів; 2) повне ув’язування натуральних і вартісних показників обсягів виробництва і реалізації продукції; 3) обґрунтування плану виробництва продукції ресурсами, і в першу чергу, виробничою потужністю.

Виробнича програма з рослинництва включає в себе планову структуру посівних площ, урожайність, план виробництва продукції певного асортименту, кількості та якості, а також комплекс агротехнічних заходів щодо виконання плану виробництва продукції (сорти, насінництво, добрива, пестициди, меліорація). План розвитку рослинницьких галузей в плані підприємства розробляють на основі прийнятої системи землеробства.

Планування рослинництва починають з розробки балансу земельних угідь і визначення напрямів цільового використання їх у плановому періоді. Потім плануючи трансформацію земельних угідь, виходять з конкретних внутрішніх і зовнішніх умов господарства. В одних випадках передбачають можливе збільшення площ інтенсивніше використовуваних земель (ріллі, садів, ягідників, виноградників, хмільників і тутових насаджень) за рахунок менш продуктивних пасовищ і сіножатей чи освоєння площ, не використовується в сільськогосподарському виробництві (болота, піски, чагарники та ін.), усунення дрібно контурності ділянок орних земель та кормових угідь. Трансформацію земельних угідь в СТОВ «Роздільнянське» наведено в таблиці 3.1.

Таблиця 3.1 – Земельні угіддя та їх трансформація а перспективу в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Показники | 2007 р. | Проект на 2010 р. | Проект на 2010р. до 2007 р. |

| Землі – всього | 950 | 950 | 100 |

| в т. ч. с/г угіддя | 905 | 905 | 100 |

| з них: рілля | 833 | 830 | 99,6 |

| пасовища, сіножаті | 52 | 52 | 100 |

| виноградники | 19 | 21 | 110,5 |

| сади | 96 | 96 | 100 |

| Господарські двори і дороги | 45 | 45 | 100 |

Виходячи з наявності земельних угідь на 2007 р., ми бачимо, що доцільно буде трансформувати невелику площу ріллі під виноградники. Оскільки площа ріллі в 2007 р. збільшилась до 833 га, її проект на 2010 р. становитиме 830 га, а виноградників – 21 га.

Посівні площі сільськогосподарських культур планують з урахуванням виконання зобов’язань щодо продажу продукції рослинництва, створення насінних фондів, забезпечення тваринництва концентрованими, грубими, соковитими і зеленими кормами, задоволення потреб працівників господарства у продовольстві тощо. Повністю врахувавши ці потреби і планову врожайність, визначають посівні площі для кожної культури, які потім уточнюють при розміщені культур у сівозмінах, проведенні балансових розрахунків продукції, кормів. Найбільш точно структуру посівних площ сільськогосподарських культур можна визначити з використанням економко-математичних методів. В таблиці 3.2 наведено план структури площ сільськогосподарських культур на перспективу в СТОВ «Роздільнянське».

Таблиця 3.2 – Планування структури площ сільськогосподарських культур на перспективу в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Сільськогосподарські культури | В середньому за 2005-2007 рр. | Проект на 2010 р. | Проект на 2010 р. до середнього за 2005-2007 рр., % | |||

| га | % | га | % | +, - | % | |

| Зернові – разом: | 539 | 72,8 | 605,7 | 73,0 | 66,7 | 0,2 |

| в т.ч.: оз. пшениця | 273,3 | 36,9 | 300,0 | 36,1 | 26,7 | -0,8 |

| оз. ячмінь | 158,3 | 21,4 | 160,7 | 19,4 | 2,4 | -2,0 |

| овес | 2 | 0,3 | 5 | 0,6 | 3 | -0,3 |

| гречка | 14,3 | 1,9 | 14,3 | 1,7 | 0 | -0,2 |

| горох | 58,3 | 7,9 | 58,3 | 7,0 | 0 | -0,9 |

| кукурудза на зерно | 57,7 | 7,8 | 67,4 | 8,1 | 9,7 | 0,3 |

| Соя | 15,3 | 2,1 | 15,3 | 1,8 | 0 | -0,3 |

| Соняшник | 58,3 | 7,9 | 80,0 | 9,6 | 21,7 | 1,7 |

| Овочі | 8 | 1,1 | 10 | 1,2 | 2 | 0,1 |

| Кормові культури – всього: | 119 | 16,1 | 119 | 14,3 | 0 | -1,8 |

| в т.ч.: к-за на силос та зелений корм | 65 | 8,8 | 65 | 7,8 | 0 | -1,0 |

| однорічні трави - всього | 6 | 0,8 | 6 | 0,7 | 0 | -0,1 |

| багаторічні трави - всього | 28 | 3,8 | 28 | 3,3 | 0 | -0,5 |

| кормові коренеплоди | 2,7 | 0,4 | 2,7 | 0,3 | 0 | -0,1 |

| Всього посівів | 740 | 100 | 830 | 100 | 90 | 0 |

| Площа чистого пару | 32,3 | - | - | - | - | - |

| Всього ріллі | 762,7 | Х | 830 | Х | 67,3 | Х |

Проаналізувавши дані таблиці, бачимо, що завдяки взятим в оренду землі в 2010 р. ми можем збільшити площу ріллі, завдяки чому збільшимо площу основних с/г культур, а саме площу зернових – 66,7 га, з них площу під оз. пшеницею – на 26,7 га та під кукурудзою – на 9,7, а також площу соняшнику – на 21,7 га.

Важливість обґрунтованого планування врожайності сільськогосподарських культур випливає з того, що з нею безпосередньо пов’язано багато питань виробничо-фінансової діяльності господарства: розміри і структура посівних площ, рівень товарності виробництва, система агрохімічних заходів, продуктивність праці, собівартість і рентабельність виробництва продукції. Урожайність плану на основі проектованих комплексів агротехнічних заходів по культурах. Перш ніж визначити врожайність, треба проаналізувати фактичну врожайність за останні 3-5 років у тісному зв’язку з аналізом застосовуваних агрозаходів. Одночасно вивчають показники врожайності на найближчій дослідній станції або на державній сортодільниці, в кращих господарствах зони, причому аналізують фактичну врожайність і планують її на перспективу окремо на богарних та осушених і зрошуваних землях. В наступній таблиці наведено розрахунок нормативно-ресурсної урожайності сільськогосподарських культур.

Дані таблиці свідчать про те, що середній рівень урожайності за останні три роки по основним культурам, що вирощуються в господарстві невисокий, так для оз. пшениці вона становить 25,2 ц/га, ячменю – 25,1 ц/га, овес – 6,4 ц/га, горох – 1,5 ц/га. Входячи з нормативних показників, ми розрахували прийнятну урожайність для планування, а саме: для пшениці – 43,0 ц/га, ячменю – 33,5 ц/га, овес - 20,5 ц/га, ячмінь - 17,5 ц/га, гречка – 25,8 ц/га, слід зауважити, що збільшення урожайності оз. пшениці досягається завдяки застосуванню високоурожайного сорту.

Таблиця 3.3 – Розрахунок нормативно-ресурсної урожайності сільськогосподарських культур на перспективу в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Сільськогосподарські культури | Середній рівень врожайності за 2005-2007 рр., ц/га | Бонітет грунту, балів | Ціна 1 балу приростом врожаю, ц | Нормативна урожайність, ц | Планується внести добрив | Окупність обрив приростом врожаю | Нормат. прир. урожаю ц/га за рах. внесення добрив | Приріст за рахунок впровадження нового сорту, ц | Нормативна урожайність, 1ц/га | Прийнята урожайність для планування, 1ц/га | |||

| Мінеральних, ц. д.р. | Органічних, т | Мінеральних, ц. д.р. | Органічних, т | Мінеральних, ц. д.р. | Органічних, т | ||||||||

| оз. пшениця | 25,2 | 64 | 0,46 | 29,44 | 154 | Х | 4,6 | Х | 7,1 | Х | 7,1 | 41,5 | 43,0 |

| оз. ячмінь | 25,1 | 64 | 0,41 | 26,24 | 145 | Х | 5,1 | Х | 7,4 | Х | Х | 33,1 | 33,5 |

| овес | 6,4 | 63 | 0,37 | 23,31 | 118 | Х | 4,5 | Х | 5,3 | Х | Х | 20,2 | 20,5 |

| Гречка | 1,5 | 61 | 0,36 | 21,96 | 122 | Х | 4,0 | Х | 4,9 | Х | Х | 16,6 | 17,5 |

| горох | 18,0 | 61 | 0,36 | 21,96 | 122 | Х | 4,0 | Х | 4,9 | Х | Х | 24,9 | 25,8 |

| кукурудза на зерно | 22,4 | 61 | 0,45 | 27,45 | 120 | 20 | 3,3 | 4,4 | 4,0 | 8,8 | Х | 28,9 | 30,0 |

| Соняшник | 13,9 | 70 | 0,21 | 14,7 | 65 | Х | 2,8 | Х | 1,8 | Х | Х | 16,1 | 16,5 |

| Соя | 3,7 | 61 | 2,5 | 152,5 | 122 | Х | 4,0 | Х | 4,9 | Х | Х | 82,1 | 85,5 |

| Овочі | 69,6 | 64 | 1,3 | 83,2 | 185 | Х | 76,7 | Х | 141,9 | Х | Х | 218,3 | 218,5 |

Виходячи із запланованої урожайності сільськогосподарських культур планують відповідний обсяг виробництва продукції рослинництва в господарстві.

Таблиця 3.4 – Планування обсягів виробництва продукції рослинництва в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Сільськогосподарські культури | В середньому за 2005-2007рр. | Проект на 2010 р. | Проект на 2010 р. до середнього за 2005-2007 рр.,% | ||||||

| Площа, га | Урожайність, ц/га | Валовий збір, ц | Площа, га | Урожайність, ц/га | Валовий збір, ц | Площа, га | Урожайність, ц/га | Валовий збір, ц | |

| Зернові – разом: | 539 | 23,5 | 12910,1 | 605,7 | 36,6 | 22162,4 | 112,4 | 155,7 | 171,7 |

| в т.ч.: оз. пшениця | 273,3 | 25,2 | 6849,7 | 300,0 | 43,0 | 12900,0 | 109,8 | 170,6 | 188,3 |

| оз. ячмінь | 144,3 | 25,1 | 3768,1 | 160,7 | 33,5 | 5383,5 | 111,4 | 133,5 | 142,9 |

| овес | 2 | 6,4 | 38,6 | 5 | 20,5 | 102,5 | 250,0 | 320,3 | 265,5 |

| гречка | 14,3 | 1,5 | 32,2 | 14,3 | 17,5 | 250,3 | 100 | 116,7 | 777,3 |

| горох | 33,3 | 18,0 | 295,8 | 58,3 | 25,8 | 1504,1 | 175,1 | 143,3 | 508,5 |

| кукурудза на зерно | 57,7 | 22,4 | 1872,2 | 67,4 | 30,0 | 2022,0 | 116,8 | 133,9 | 108,0 |

| Соняшник | 58,3 | 13,9 | 839,3 | 80,0 | 16,5 | 1320,0 | 137,2 | 118,7 | 157,3 |

| Овочі | 8 | 69,6 | 548,2 | 10 | 218,5 | 2185,0 | 125,0 | 313,9 | 398,6 |

Дані таблиці свідчать, що на основі розрахованої нормативно-ресурсної урожайності с/г культур ми можем планувати потрібний нам обсяг виробництва продукції. Так, на 2010р. порівняно з середнім за 2005-2007р. планується отримати валового збору по зерновим до 71,7% більше, з них за рахунок збільшення валового збору озимої пшениці на 88,3%, ячменю – на 42,9%, кукурудзи на зерно – 8,0%, соняшнику – на 57,3%.

3.2 Планування виробничої програми в тваринництві на перспективу

Обґрунтування виробничої програми з тваринництва включає планування поголів’я худоби і птиці, їхньої продуктивності, а також комплекс зооветеринарних заходів. Важливе значення має науково обґрунтоване планування основних напрямів розвитку в господарстві тваринництва на перспективу: визначення галузей продуктивного тваринництва, їх розмірів, видів продукції, порід, систем годівлі і утримання тварин, раціонального поєднання інтенсивного і екстенсивного напрямів розвитку галузей. На підставі потреби підприємства в продукції тваринництва, а також запланованих продуктивності худоби та птиці, структури й обороту стада визначають плановий обсяг виробництва продукції.

Таблиця 3.5 – Планування виробництва продукції тваринництва на перспективу в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Види продукції | 2007 р. | Проект на 2010 р. | Проект на 2010р. до 2007 р.,% |

| Вирощування худоби (в живій масі), ц: | |||

| Великої рогатої худоби | 122 | 130 | 106,6 |

| Свиней | 105 | 150 | 142,9 |

| Молоко, ц | 1834 | 2100 | 114,5 |

Виходячи з даних таблиці, бачимо, що на 2010р. порівняно з 2007р. ми спланували збільшити вирощування ВРХ – на 6,6%, свиней – на 42,9% та виробництво молока – на 14,5%.

3.3 Планування каналів збуту та цін реалізації продукції підприємства на перспективу

У ринкових умовах на особливу увагу заслуговує планування вигідних каналів реалізації продукції. План збуту продукції – це обсяг продукції і послуг, який визначається попитом у процесі дослідження ринку й буде реалізований у плановому році. У будь-якому плані збуту, як правило, вказується кількість продукції кожного виду, а також робіт і послуг, які будуть реалізовані в запланованому періоді. При нерівномірному чи нестабільному виробництві, наприклад, при сезонних коливаннях виробництва, план збуту, як правило, складається на кожен місяць. В річний план збуту продукції підприємства включають: обсяг реалізації продукції на внутрішньому ринку, вартість реалізованих напівфабрикатів і комплектуючих виробів власного виробництва, величина експортних поставок товарів, нормативи запасів готової продукції, обсяги наданих робіт і послуг виробничого характеру у ринкових цінах.

При плануванні ціни на продукцію в процесі обґрунтування обсягу продажу можуть застосовуватись наступні альтернативні методи ціноутворення:

- на основі витрат;

- з орієнтацією на рівень конкуренції;

- параметричні (ті, що залежать від характеристики товару та його якості).

Ціни на сільськогосподарську продукцію під дією сезонності змінюється через зміну попиту і пропозиції протягом року. Тому аграрні підприємства при плануванні, у першу чергу перспективному, можуть передбачити продовження строків реалізації продукції. Зокрема, застосовують такі способи продовження строків реалізації продукції і, відповідно, підвищення реалізованих цін і прибутку: консервування овочів, фруктів, ягід; переробка молока, м’яса худоби і птиці на власних промислових виробництвах; виробництво сухого яєчного порошку або роздільне консервування білка і жовтка яєць для наступного їх використання у харчовій промисловості.

Нище в таблиці 3.6 розглянуто план реалізації продукції на перспективу.

З даних таблиці видно, що план реалізації продукції складався на основі планування обсягів виробництва продукції на 2010р. Так, в плановому році плановому році по відношенню до середнього значення за 2005-2007р. планується збільшити реалізацію продукції зернових, а саме оз. пшениці – на 119,8%, оз.ячменю – на 149,7%, виробництво гречки планується збільшити на 403,4%, кукурудзи – 104,1%, соняшнику – на 65,4%, а також продукцію тваринництва: вирощування свиней плануємо збільшити на 0,7%,а виробництво молока – на 100,8%.

Таблиця 3.6 – План реалізації продукції на перспективу в СТОВ «Роздільнянське» Роздільнянського району Одеської області

| Види продукції | В середньому за 2005-2007 рр. | Проект на 2010 р. | Проект на 2010 р. до середнього за 2005-2007 рр., % |

| Зерно - всього | 9447 | 101873,5 | 1078,4 |

| в т.ч.: - оз. пшениці | 5827,3 | 12809,7 | 219,8 |

| - оз. ячмінь | 2124 | 5303,1 | 249,7 |

| - гречка | 49,7 | 250,3 | 503,4 |

| - горох | 454 | 1504,1 | 331,3 |

| - кукурудза на зерно | 990,7 | 2022,0 | 204,1 |

| Насіння соняшнику | 1137,7 | 1882,1 | 165,4 |

| Овочі | 506,3 | 1748,0 | 345,2 |

| Худоба (в живій масі), ц: | |||

| в т.ч.: - великої рогатої худоби | 173,3 | 130 | 75,0 |

| - свиней | 149 | 150 | 100,7 |

| Молоко, ц | 1045,7 | 2100 | 200,8 |

3.4 Рівень економічної ефективності виробництва продукції підприємства на перспективу

Однією з найбільш актуальних проблем стабілізації і подальшого прискореного розвитку виробництва в сільськогосподарських підприємствах є підвищення його ефективності. Ефективність виробництва є узагальнюючою економічною категорією, через яку проявляються дія об’єктивних економічних законів і яка показує результативність виробництва, тобто це якісна характеристика у результативності використання живої і уречевленої праці.

Економічна ефективність показує кінцевий позитивний ефект від використання засобів виробництва і живої праці, віддачу сукупних вкладень. в сільському господарстві – це одержання максимальної кількості продукції з кожного гектара землі, від кожної голови худоби при найменших затратах живої і уречевленої праці.

Висновки і пропозиції

У системі виробництва сільськогосподарської продукції, планування займає визначальне місце, воно є центральною ланкою будь-якої системи управління підприємством в умовах ринку. Завдяки плануванню встановлюють темпи і пропорції розвитку виробництва, які повинні забезпечити найвищу його економічну ефективність.

Землекористування СТОВ «Роздільнянське» розташоване в південній частині Роздільнянського району Одеської області.

В середньому за три останні роки загальний розмір землі становить 929 га. С/г угіддя становлять 884 га, з них найбільше площі припадає на ріллю – 763 га та сади – 94,3 га. В структурі доходу від реалізації продукції найбільшу частку за три останні роки займає галузь рослинництва – 66,5 %, що становить 1480,1 тис. грн., в структурі якого переважає питома вага зерна – 22,5%, плодів – 9,3% та винограду - 9,1%.

В 2007 р. порівняно з попередніми роками збільшилась кількість основних засобів, за рахунок придбання гусеничного трактору, зменшилась кількість зернових комбайнів та вантажних автомобілів. При цьому вартість основних засобів зросла і в 2007 р. становить 3080 тис. грн. Показник фондовіддачі виражає ефективність використання основних засобів і становить в середньому за 2005-2007 рр. 0,91 грн. Це свідчить про досить ефективне використання основних засобів на підприємстві. що в 2007р. зросла середньорічна чисельність постійних працівників і становить 101 чол., з них в рослинництві зайнято 71 люд, а в галузі тваринництва – 10 чол., що зумовлено спеціалізацією господарства.

При плануванні виробництва продукції раціональна організація виробництва, що включає в себе організацію стійкої кормової бази, дозволяє підняти продуктивність тварин, покращити якість продукції. На це слід звернути особливу увагу, оскільки галузь тваринництва в господарстві потрібно розвивати.

Одним з найважливіших напрямів організації тваринницьких галузей є інтенсифікація виробництва і впровадження прогресивної технології.

Об’єктивною основою цьому є оптимальний рівень концентрації, спеціалізації тваринництва з комплексною механізацією робочих процесів, поліпшення загальної культури господарювання.

Впровадження промислових методів на фермах має не тільки економічне, але й велике соціальне значення. Застосування сучасної високопродуктивної техніки, прогресивних способів утримання тварин, найбільш раціональної технології в значній мірі змінює режим роботи і характер праці, яка стає різновидом праці індустріальної. Все це підвищує її привабливість, особливо для молоді, дозволяє закріпити в тваринництві висококваліфікованих працівників, які можуть забезпечити грамотну експлуатацію і технічне обслуговування складних машин і обладнання.

Для підвищення рівня ефективності в СТОВ «Роздільнянське» необхідно впровадити такі шляхи. Шляхами підвищення ефективності виробництва в - забезпечення подальшого збільшення обсягів виробництва продукції і зменшення витрат на її одиницю - передбачено комплексів таких основних заходів:

· Інтенсифікація сільського господарства,

· Прискорення науково-технічного прогресу;

· впровадження комплексної механізації і автоматизації виробництва;

· поглиблення спеціалізації і концентрації виробництва;

· вдосконалення економічних відносин та умов праці в сільському господарстві;

· підвищення якості виконуваних робіт та виробленої продукції;

· зниження собівартості продукції.

Список використаної літератури

1. Закон України «Про власність» // Сільський вісник, 24 квітня 1991р.

2. Господарський кодекс України.- Харків: «Одісей», 2003 р.

3. Бізнес план для сільськогосподарського підприємства. – К.: Століття, 2000. – 132 с.

4. Азізов С.П. Організація виробництва в сільськогосподарських підприємствах. – К.: НАУ, 2000.-272с.

5. Азізов С.П. Про стан та стабілізацію тваринництва України // Економіка АПК.- 1998. - №10.

6. Андрійчук В.Г. Економіка аграрних підприємств. – К- ІЗМІХ. – 1996. – 512с.

7. Андрійчук В.Г. Економіка аграрних підприємств: Підручник, друге видання, 2002.- К: КНЕУ.- 622 с.

8. Березівський П.С., Михайлюк П.І. Організація прогнозування та планування агропромислового комплексу. – Львів: «Магнолія плюс», 2006. – 443 с.

9. Бечко П.К., Бурик А.Ф., Бутило І.А. Організація та функціонування фермерських господарств: Навчальний посібник. – К.: ЗАТ «Булава», 2002. – 400 с.

10. Економічний довідник аграрника: В.І. Дробот, Г.І. Зуб, М.П. Кононенко та ін./ за ред. Ю.Я. Лузана, П.Т. Саблука. – К.: «Преса України», 2003. – 800 с.

11. Зрібняк Л.Я., Ільчук М.М. Організація і планування сільськогосподарського виробництва. – К.: ЗАТ «Нічлава», 2004. – 304 с.

12. Канінський П.К. Організація виробництва і аграрного бізнесу в сільськогосподарських підприємствах. – К.: ННЦІАЕ, 2006. – 790 с.

13. Москалюка В.Є. Планування діяльності підприємства: Підручник. – К.: КНЕУ, 2005. – 304 с.

14. Нелеп В.М. Планування діяльності аграрних підприємств. – К.: Вища школа, 1999. – 365 с.

15. Пасічник В.І. Планування діяльності підприємства: Навч. пос. – К.: ЦУЛ, 2005. – 300 с.

16. Тарасенко Г.С., Зрібняк Л.Я., Ільчук М.М. Організація сільськогосподарського виробництва. – К.: ФАДА, ЛТД, 2000. – 446с.

17. Тарасюк Г.М., Шват Л.І. Планування діяльності підприємств. – К.: «Каравела», 2003. – 432 с.

18. Топалов А.Д.,Скоробагатько С.В., Ільяненко В.А. Огранізація виробництва в підприємствах АПК. – К.: Центр навчальної літератури, 2006. – 384 с.

19. Хорунжий М.Й. Організація агропромислового комплексу. – К.: КНЕУ, 2001. – 382 с.

20. Шваб Л.І. Економіка підприємства: Навч. посібник.-К.: Каравела, 2004.- 539 с.

21. Швайка Л.А. Планування діяльності підприємства: Навчальний посібник – 2-е вид. – Львів: «Магнолія 2006», 2007. – 268 с.