| Похожие рефераты | Скачать .docx |

Дипломная работа: Разработка инвестиционного проекта по строительству лесопильного завода в Киренском районе

ВВЕДЕНИЕ

1. ПРОБЛЕМЫ РАЗВИТИЯ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА РОССИИ

1.1. История развития лесопромышленного комплекса России

1.2 Тенденции развития лесозаготовки и деревообработки в России и мире

1.3 Подходы к привлечению инвестиций в ЛПК

2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕТЕЛЬНОСТИ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА ИРКУТСКОЙ ОБЛАСТИ

2.1 Характеристика лесного комплекса Иркутской области

2.2 Перспективы экспорта древесины Иркутской области

2.3 Особенности регулирования приоритетных инвестиционных проектов в области освоения лесов

3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ СТРОИТЕЛЬСТВА ЛЕСОПИЛЬНОГО ЗАВОДА В КИРЕНСКОМ РАЙОНЕ ИРКУТСКОЙ ОБЛАСТИ

3.1 Характеристика Киренского района Иркутской области

3.2 Основные технико-организационные показатели по организации работы лесопильного завода

3.3 Оценка эффективности организации проекта для фирмы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Лес – одно из главных богатств России и Иркутской области, ценный эксплуатационный ресурс и жизненно важный для человека компонент среды обитания.

У природопользователей, стремящихся рачительно относиться к природным ресурсам, то и дело возникают столкновения с гражданским кодексом, лесным кодексом, законом о континентальном шельфе и многим другими правовыми актами. Стимулируется лишь экспорт сырья, а такие отрасли, как деревообработка только на словах. В результате российское природопользование носит сырьевой характер, а страна теряет миллиарды долларов добавленной стоимости, сотни тыс. рабочих мест, не говоря уже о престиже некогда великой индустриальной державы.

По мнению председателя комитета по природным ресурсам и природопользованию Государственной Думы РФ А.С. Белякова, лес должен находиться в эффективном государственном управлении, но для этого необходимо экономически совершенное природоресурсное законодательство. Сегодня 85 % ресурсов российского леса вывозят из страны без обработки. При существующих экономических отношениях в лесном хозяйстве, предпринимателю не выгодно развивать глубокую переработку сырья, скажем, перерабатывать лес и продавать пиломатериалы. Из России выгодно вывозить сырье, так как при переработке втрое дольше оборот денег.

Сырьевая ориентация страны во многом определяется глубоко укоренившимся сознанием того, что у нас всего много и на всех хватит. Эта особенность национальной психологии поддерживается тем, что в России цены на сырье намного ниже мировых.

Разорвать порочный круг трудно, но можно. Говоря о том, что надо переходить на продажу переработанного сырья, не надо забывать о стимулировании самих предприятий на этот шаг. Одним из стимуляторов развития лесопромышленного комплекса являются лесные аукционы. Главное их правильно организовать. Лесные аукционы способствуют притоку инвестиций в развитие отрасли, производства, самих предприятий и регионов.

Целью дипломного проекта является оценка социально-экономического эффекта для регион и компании инвестиционного проекта по созданию лесопильного завода, как направление развития предприятия, выигравшего в лесном аукционе 2007 года участок в Киренском районе Иркутской области. В процессе реализации поставленной цели решались задачи оценки современного положения лесного комплекса Иркутской области, организационно-финансового развития предприятий, рассматривались проблемы государственного управления лесами и способы привлечения инвестиций в лесоперерабатывающую промышленность.

В третьей главе дипломного проекта приведены расчеты, подтверждающие выгодность и перспективность организации лесопильного завода, направленного на выпуск высококачественных пиломатериалов, и для района, и для компании, что подтверждает об эффективности лесных аукционов как стимулятора инвестиций в лесную отрасль страны.

1. ПРОБЛЕМЫ РАЗВИТИЯ ЛЕСОПРОМЫШЛЕННОГОКОМПЛЕКСА РОССИИ

1.1 История развития лесопромышленного комплекса России

Переработка древесины в промышленных масштабах всегда находилась вне сферы деятельности лесного хозяйства России, хотя именно после переработки древесина достигает самой высокой рыночной стоимости. Поэтому главные различия между странами мира в эффективности лесного хозяйства и лесного сектора в целом связаны с различиями в структуре себестоимости конечной продукции из древесины.

В период с 1918 по 1991 гг. практически не учитывались прямые и обратные связи между производством и потреблением древесины и, соответственно, между лесным хозяйством и лесной промышленностью, которую сейчас образно называют лесопромышленным комплексом России. Но что интересно: и с началом пути в новую Россию - страну с рыночной капиталистической экономикой - анализ этих сложных взаимосвязей остался в стороне от Правительства, хотя по объемам производства и потребления древесины и ее изделий Россия год от года все больше уступает мировым лидерам (США, Канаде), а в последние годы по ряду позиций - даже некоторым развивающимся странам.

По объему заготовки древесины Россия уступает Китаю, Индии, Бразилии, Индонезии. Причем Китай догнал Россию по производству пиломатериалов, а по выпуску клееной фанеры и шпона наша страна уже оказалась далеко позади не только Китая, но и Индонезии. По производству ДСП Россия занимает восьмое место в мире после США, Германии, Канады, Италии, Франции, Великобритании и Испании. Что касается ДВП, то Россия по объему их производства переместилась со второго на шестое место в мире.

Лесной сектор экономики России традиционно подразделяется на две части: лесопромышленный комплекс и лесное хозяйство. Оба понятия включают собственно лесную, целлюлозно-бумажную и деревообрабатывающую промышленность и систему управления государственным лесным хозяйством. «Лесная промышленность» в этом контексте включает деятельность, связанную с лесозаготовками.

Поле деятельности органов, занятых государственным управлением лесами (лесным хозяйством), традиционно рассматривалось Правительством как нечто дополнительное к лесопромышленному комплексу, а сами леса России - как сырьевая база для лесозаготовок. Это отображает результат реализации системы, выстроенной вокруг идеи пользования лесом.

Лесная промышленность всегда являлась одной из самых важных отраслей экономики и определяла развитие социально-экономической составляющей регионов, увеличивая валютные резервы государства благодаря экспорту древесины.

Однако, начиная с 70-х и 80-х гг. XX в. стали очевидными тенденции снижения роли этой отрасли в существовавшей тогда экономической системе. Новые отрасли промышленности - газовая и нефтяная - в связи с устойчивым ростом цен на экспортируемые углеводородные энергоносители первого всемирного энергетического кризиса довольно быстро оттеснили лесную промышленность на третье место в валютных поступлениях государства. Это проявилось в снижении:

а) удельного веса ее продукции в валовом национальном продукте, ее веса в народном хозяйстве;

б) основных фондов и основных капиталовложений;

в) занятости в отрасли.

В этот период средние ежегодные темпы развития главных отраслей промышленности во много раз превышали темпы развития лесной, целлюлозно-бумажной и деревообрабатывающих отраслей. В конце 80-х гг. общая доля главных заготовителей леса - Министерства лесной промышленности СССР, Госкомлеса СССР и Министерства внутренних дел СССР - составляла 293,8 млн. м3 (111,6% всей заготовленной древесины). Так называемые независимые заготовители собирали 66,2 млн. м3 . Средний объем заготовок на одно лесозаготовительное предприятие составлял по предприятиям: Министерства лесной промышленности СССР - 332 тыс. м3 , Госкомлеса СССР - 32 тыс. м3 , других министерств и ведомств -11 тыс. м3 . В таблице 1.1 показана динамика вывозки древесины в России в целом за период 1970-1992 гг.

Таблица 1.1

Динамика вывозки древесины в России за 1970-1992 года (по предприятиям, учитываемым Госкомстатом России)

| Годы | Вывозка древесины по регионам, млн. м3 | ||

| Россия | Европейско-Уральская часть России | Азиатская часть России | |

| 1 | 2 | 3 | 4 |

| 1970 | 354,10 | 231,10 | 122,90 |

| 1975 | 366,90 | 231,60 | 135,40 |

| 1980 | 328,30 | 201,10 | 127,20 |

| 1985 | 337,30 | 198,00 | 139,30 |

| 1988 | 354,20 | 208,30 | 145,90 |

| 1989 | 338,50 | 196,00 | 142,30 |

| 1990 | 303,80 | 176,50 | 127,30 |

| 1991 | 268,90 | 155,30 | 113,60 |

| 1992 | 242,50 | 139,70 | 102,80 |

В течение 20 лет 1970-1989 гг. вывозка древесины в целом по России оставалась на стабильно высоком уровне, но с 1980 г. наметилась тенденция ее снижения. В Европейско-Уральской части России это проявилось немного раньше, что было связано с решением Правительства увеличить объем лесопользования в Азиатской части России. Это отразилось на динамике производства важнейших видов продукции деревоперерабатывающими предприятиями России за период 1970-1993 гг. (таблица 1.2).

Таблица 1.2

Производство основных видов лесоматериалов в России за период 1970-1993 гг

| Лесоматериалы | 1970 г | 1980 г | 1988 г | 1990 г | 1991 г | 1992 г | 1993 г |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| на душу населения | |||||||

| Пиломатериалы, м3 | 0,7 | 0,58 | 0,58 | 0,51 | 0,44 | 0,36 | 0,27 |

| Фанера, м3 | 0,011 | 0,011 | 0,012 | 0,011 | 0,01 | 0,008 | 0,007 |

| ДСП, м3 | 0,01 | 0,02 | 0,04 | 0,04 | 0,04 | 0 03 | 0,03 |

| ДВП, мг | 1,31 | 2,81 | 3,4 | 3,27 | 3,2 | 2,88 | 2,46 |

| Целлюлоза, т | 0,04 | 0,05 | 0,06 | 0,05 | 0,04 | 0,04 | 0,03 |

| Бумага, кг | 27 | 32 | 36 | 35 | 32 | 24 | 15 |

| Картон, кг | 15 | 18 | 22 | 21 | 17 | 14 | 11 |

| на 1 тыс. м3 заготовленной древесины | |||||||

| Пиломатериалы, м3 | 259 | 245 | 242 | 221,7 | 244,6 | 224,4 | 226,6 |

| Фанера, м3 | 4 | 4,4 | 5,1 | 5,2 | 5,6 | 5,3 | 5,8 |

| ДСП, м3 | 3,9 | 10,6 | 16,7 | 18,3 | 20,1 | 19 | 22,4 |

| ДВП, м! | 484 | 1177 | 1470 | 1589 | 1763 | 1794 | 2062 |

| Целлюлоза, т | 13,4 | 20,6 | 24 | 24,8 | 23,8 | 23,8 | 24,5 |

| Бумага, т | 9,8 | 13,6 | 15,8 | 17,2 | 17,7 | 15,1 | 12,9 |

| Картон, т | 5,6 | 7,7 | 9,3 | 10,2 | 9,7 | 9,1 | 9,1 |

В результате к началу 90-х гг. сложилась определенная территориальная структура лесопромышленного производства по объему выпускаемой продукции и стоимости промышленно-производственных фондов (таблица 1.3).

Таблица 1.3 Территориальная структура лесопромышленного производства по объему выпускаемой продукции и стоимости промышленно-производственных фондов

| Регионы и экономические районы | Продукция, проц. | Стоимость промышленно-производственных фондов, проц. |

| 1 | 2 | 3 |

| Россия, всего | 100,00 | 100,00 |

| Европейско-Уральская часть | 68,60 | 63,70 |

| Азиатская часть | 31,40 | 36,30 |

| Северный район | 16,60 | 21,90 |

| Северо-Западный район | 6,50 | 8,90 |

| Центральный район | 13,90 | 9,00 |

| Волго-Вятский район | 6,50 | 5,40 |

| Центрально-Черноземный район | 1,50 | 1,10 |

| Поволжский район | 4,50 | 3,70 |

| Северо-Кавказский район | 5,60 | 2,50 |

| Уральский район | 12,40 | 10,20 |

| Западно-Сибирский район | 7,50 | 6,40 |

| Восточно-Сибирский район | 16,00 | 21,50 |

| Дальневосточный район | 7,90 | 8,40 |

| Калининградская область | 1,10 | 1,00 |

Эта структура способствовала развитию и усилению тех диспропорций в развитии лесного сектора, которые исторически складывались по мере освоения территории страны. В Европейско-Уральской части России сосредоточилось 68,6% объема выпускаемой продукции переработки древесины и 63,7% стоимости промышленно-производственных фондов. Восточная Сибирь практически сравнялась с Северным районом Европейской части России, Дальний Восток фактически приблизился по этим показателям к Северо-Западному району, Западная Сибирь немного опередила Волго-Вятский район Европейской части России.

Но если сравнить абсолютные объемные показатели деревоперерабатывающего производства (таблица 1.4), то сложившаяся к 1991 г. территориальная структура производства отдельных видов лесоматериалов вызывала сильное беспокойство.

Таблица 1 4Территориальная структура производства отдельных видов лесоматериалов (1991 г.) (по предприятиям, учитываемым Госкомстатом РФ)

| Виды продукции | Регионы | ||||

| Россия всего | Европейско Уральская часть | Азиатская часть | |||

| Всего | в том числе | ||||

| Сибирь | Дальний Восток | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Запас древесины на 1 га, м3 | 122,8 | 124,3 | |||

| Продукция, проценты | 100 | 68,6 | 31,4 | ||

| Пиломатериалы, млн. м3 | 65,80 | 38,90 | 26,90 | 22,40 | 4,50 |

| Фанера, тыс. м3 | 1519,70 | 1294,10 | 225,60 | 210,50 | 15,10 |

| ДСП, тыс. пл. м3 | 4808,50 | 3647,10 | 1161,40 | 982,50 | 178,90 |

| ДВП, млн. пл. м3 | 452,80 | 343,20 | 109,60 | 89,60 | 20,00 |

| Целлюлоза, тыс. т. | 6400,40 | 4371,60 | 2028,80 | 1544,00 | 484,80 |

| Бумага, тыс. т. | 4764,70 | 4448,10 | 316,60 | 108,90 | 207,70 |

| Картон, тыс. т. | 2619,20 | 1847,70 | 771,40 | 551,00 | 220,40 |

В Европейской части России производилось более чем 90% бумаги, 70% картона, 68% целлюлозы, 75% листовых лесоматериалов (ДСП и ДВП), а фанеры - более 85%. В тоже время для производства данной продукции в Азиатской части России существенно больше сырьевая и энергетическая база. Только по пиломатериалам Азиатская часть России превысила 40% произведенной продукции, но 59% ее было произведено в Европейско-Уральской части России.

С распадом Советского Союза Министерство лесной и целлюлозно-бумажной промышленности СССР - администратор и координатор лесозаготовок и переработки древесины - было упразднено. В декабре 1992 г. был создан Союз лесоторговцев России - организация, объединяющая свыше 800 компаний, фирм и предприятий лесной промышленности и лоббирующая интересы отрасли в различных федеральных органах законодательной и исполнительной власти. В январе 1993 г. с целью управления лесопромышленным комплексом и координации работ на федеральном уровне последовало учреждение Российской государственной лесопромышленной компании «Рослеспром».

По состоянию на 1993 г. доля «Рослеспрома» в общем объеме лесозаготовок (174,0 млн. м3 ) была 102 млн. м3 , доля Ассоциации «Российский лес» - 15,4 млн. м3 , доля Министерства сельского хозяйства и продовольствия - 17,2 млн. м3 , Министерства внутренних дел – 10,2 млн. м3 , Российского агентства топливных отраслей промышленности – 6,5 млн. м3 , Министерства обороны - 2,3 млн. м3 . Большая часть промышленной (деловой) древесины, древесных плит, целлюлозы и бумаги производилась предприятиями «Рослеспрома» [6]. В целом по России общая тенденция роста производства, которая наблюдалась в период 1970-1988 гг., сменилась падением производства в период 1989-1993 гг. по всем основным видам лесоматериалов.

Таблица 1.5

Динамика производства важнейших видов продукции лесоперерабатывающих отраслей в России за период 1970-1993 гг. (по данным Госкомстата России)

| Объемы производства по годам | Изменения показателя по периодам в натуральном выражении, проценты | |||||||||||

| Года | 1970 | 1975 | 1980 | 1985 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1970-1989 | 1989-1993 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| Пиломатериалы, млн. м3 | 91,9 | 93,5 | 80,3 | 79,6 | 84,9 | 81,9 | 75 | 65,8 | 53,4 | 40,1 | -10,9/ 10,9 | -41.8/ -51 |

| Фанера клееная, тыс. м3 | 1421,4 | 1558,8 | 1459,3 | 1594,2 | 1727 | 1730,1 | 1597 | 1519,7 | 1268 | 1026 | +308/ +21.7 | -70,4/ -40,7 |

| ДСП, тыс. усл. м3 | 1376,5 | 2612,8 | 3491,2 | 4672,6 | 5490 | 5653,8 | 5568 | 5409 | 4522 | 3960 | +4277,3/ 310,7 |

-1693/ 30,0 |

| ДВП, млн. усл. м2 | 170,9 | 324,1 | 386 2 | 453,1 | 501 | 497,4 | 483 | 474,4 | 427,7 | 365 | +326.5/+191.4 | -132 4/ -26.6 |

| Целлюлоза, тыс. т | 4735,4 | 409,3 | 6765,4 | 7953 9 | 8349 | 8110,7 | 7525 | 6400 4 | 5676 | 4331 | +3375,3/ 71,3 |

-3779.7 /-46 6 |

| Бумага, тыс. т | 3476 | 4317,5 | 4462,1 | 5029,6 | 5334 | 5344,1 | 5240 | 4764,7 | 3608 | 2282 | +1868,1/ 53,7 |

-3062/ -57,3 |

| Картон, тыс. т | 1972,6 | 2513,9 | 2536 | 2876,5 | 3249 | 3139,8 | 3085 | 2619,2 | 2157 | 1613 | +1167,2/ 59,2 |

-1526/ -46,8 |

Темпы спада лесопромышленного производства в годы перехода России к рыночной экономике были выше в сравнении с падением промышленности России в целом.

Объемы вывозки древесины, производства пиломатериалов, древесной плиты, целлюлозы и бумаги за период с 1988 по 1999 гг. сократились в четыре раза. Уровень рентабельности в лесном комплексе снизился за этот период.

Более половины лесопромышленных предприятий стали убыточными. Основное звено лесопромышленного комплекса – лесозаготовительная отрасль значительно снизила объемы заготовки древесины.

Разрушилась технологическая цепочка, поскольку спрос на деловую древесину превышал предложение: не обеспечивались экспортные контракты и внутреннее потребление. Износ лесозаготовительной техники составил более 70%.

При этом имеющаяся машиностроительная база для изготовления лесозаготовительной техники использовалась всего лишь на 8-10% [18, 6].

Система организации лесной промышленности, включая лесозаготовительные и деревообрабатывающие предприятия, в том числе и целлюлозно-бумажные комбинаты, была вовлечена в процесс разгосударствления и приватизации.

К этому времени Россия по производству основных видов лесопромышленной продукции, в пересчете на 1000 человека населения, переместилась на мировой шкале далеко вниз от мировых лидеров (табл.1.6).

Таблица 1.6

Производство основных видов лесопромышленной продукции в России и некоторых зарубежных странах на 1000 чел. Населения (данные приведены на середину 90-х годов)

| Виды продукции | Россия | США | Канада | Швеция | Финляндия |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Круглый лес, м3 | 559 | 1575 | 6179 | 5920 | 8690 |

| Пиломатериалы, м3 | 179 | 365 | 2105 | 1568 | 1921 |

| Фанера клееная, м3 | 6 | 66 | 62 | 9 | 137 |

| ДСП, м3 | 14 | 56 | 153 | 69 | 93 |

| ДВП, м3 | 1581(м2 ) | 20 | 28 | 14 | Н.д. |

| Бумага, т. | 18 | 310 | 624 | 1056 | 2058 |

| Картон, т. | 8 | - | |||

| Целлюлоза, т. | 28 | 229 | 474 | 830 | 1241 |

Тем не менее, общее падение уровня жизни населения, в результате перестройки экономики всей страны с плановой модели на рыночную, сопровождалось падением внутреннего потребления лесоматериалов (таблица 1.7).

Таблица 1.7 Внутреннее потребление основных видов лесопромышленной продукции в России и в некоторых зарубежных странах в 1995 г. на 1000 чел. населения

| Виды продукции | Россия | США | Канада | Швеция | Финляндия | Европа в целом |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Круглый лес, м3 | 385 | н/д | н/д | н/д | н/д | 524* |

| Пиломатериалы | ||||||

| Хвойные, м3 | 114 | 426 | 424 | 520 | 428 | 128 |

| Лиственные, м3 | 25 | 105 | 41 | 37 | 28 | 29 |

| ДСП, м3 | 13,9 | 69,2 | 41,8 | 89,7 | 54,2 | 52,7 |

| ДВП, м3 | 4,2 | 24,3 | 17-1 | 18,1 | 18,4 | 10,1 |

| Фанера клееная, м3 | 1,8 | 66,6 | 46,1 | 17,8 | 25,4 | 11,1 |

| Бумага и картон, т | 23 | н/д | н/д | н/д | н/Д | 123* |

| Целлюлоза, т | 21,1 | н/д | н/д | н/д | н/д | 52* |

Устойчивый рост лесопромышленного производства начался в России в 1997-1998 гг. (приложение 1), хотя по данным, в период 1996-1998 гг. впервые наблюдалась отрицательная рентабельность всего лесопромышленного комплекса (ЛПК) России, т.е. его убыточность. Если средняя рентабельность снижалась с 1992 г. с 36 до 15,5% в 1995 г., то в 1996 г. она была минус 7,4%, в 1997 г. - минус 7,7%, а в 1998 г. - минус 4,2%. В 1999 г. наблюдался резкий скачок рентабельности всего ЛПК. Она превысила 25%, причем по отдельным отраслям ЛПК и падение, и рост рентабельности были гораздо сильнее.

В 1999 г. лесопромышленный комплекс по темпам роста производства занимал одно из первых мест среди отраслей промышленности. Объем производства лесной продукции в 1999 г. составил 117% к уровню 1998 г., а по отдельным видам лесопродукции – от 12 до 35%. Вывозка древесины составила 87,7 млн. м3 (рост на 11%), производство деловой древесины - 70,5 млн. м3 (рост на 10%), комплексная выработка древесины на лесозаготовках составила 450 м3 (рост на 12,5%), произведено 1319 тыс. м3 фанеры (рост – 120% к уровню 1998 г.).

Большинство из зарегистрированных лесопромышленных предприятий, особенно с высоко затратной инфраструктурой и устаревшим оборудованием, - неплатежеспособны. Число убыточных предприятий в лесном секторе возросло в целом по России только за период 1992-1998 гг. в 10 раз, а удельный вес их в общем количестве предприятий увеличился за этот период с 5,1 до 40%. Уровень рентабельности лесопромышленной продукции снизился до 20% (с 40%). Сокращение объемов производства в разной степени коснулось всех видов продукции лесного комплекса. Только среди целлюлозно-бумажных предприятий производственные мощности сократились до уровня 60-х гг. Большинство деревообрабатывающих предприятий используют устаревшую технологию, что препятствует производству современной качественной и конкурентоспособной продукции, в том числе и для экспорта.

Современное оборудование установлено лишь на нескольких совместных предприятиях, выпускающих продукцию высокого качества для внешних рынков. Замена некоторого оборудования и модернизация были произведены в конце 80-х гг. на предприятиях, выпускающих древесно-плиточную продукцию, фанеру и пиломатериалы, и коснулись только 0,5% общего объема производственных мощностей. На долю Сибири и Дальнего Востока пришлась только 1/3 проведенных работ по переоборудованию.

Лесозаготовительные работы машинизированы примерно на 1/3, остальные выполняются с помощью ручного моторного инструмента. На лесозаготовках используют как отечественные валочно-трелевочные и валочно-пакетирующие машины, так и различное импортное оборудование, валочно-трелевочные машины и форвардеры. Последние применяются при работе по сортиментной технологии, доля которой невелика.

Лесопромышленную деятельность в Российской Федерации осуществляют более 20 тыс. предприятий, в том числе более тыс. - крупных и средних, являющихся в основном (95%) акционерными обществами, на которых работает более 1,14 млн. человек. Предприятиями ЛПК выпускалось продукции на сумму порядка 55 млрд. р., что составляло 3,3% промышленной продукции страны. В 1999 г. общий объем инвестиций в ЛПК за счет всех источников финансирования составил 9,9 млрд. р. (лесозаготовительная промышленность - 2,08 млрд. р., деревообрабатывающая - 2,31 млрд. р., целлюлозно-бумажная - 5,48 млрд. р., лесохимическая - 0,04 млрд. р.). Общий товарооборот ЛПК за 1999 г. оценивается в сумме 6,4 млрд. долларов США или 158 млрд. р. Впервые за последние три года предприятия ЛПК получили положительный финансовый результат - прибыль в 1999 г. составила 16,8 млрд. р., и ЛПК перешел в разряд рентабельно работающих отраслей экономики. В целом более 60% леспромхозов улучшили свое финансово-экономическое положение и обеспечили рост производства от 12 до 70%. Все предприятия ЛПК перечислили в консолидированный бюджет 15,2 млрд. р. налоговых платежей, в том числе в федеральный бюджет - 4,4 млрд. р., или в 4,2 раза больше, чем в 1998 г.

Позитивные тенденции в ЛПК продолжались и в 2000-х гг. Производство лесобумажной продукции за 2000 г. составило 115 % к соответствующему периоду прошлого года. Увеличен выпуск деловой древесины на 9,9%, пиломатериалов - на 9,6%, ДСП - на 20,6%, ДВП – на 18,6%, фанеры клееной - на 15,9%, целлюлозы товарной - на 22,9%, бумаги - на 15% и картона - на 25,9%. Этому способствовали принятие на федеральном и региональном уровнях ряда мер по поддержке лесного сектора экономики.

По состоянию на 2000 г. в ЛПК только 5% предприятий по заготовке и переработке древесины остались в государственной собственности, остальные % находятся в частной, акционерной или смешанной формах собственности. Показатели объема инвестиций за первое полугодие 2000 г. составляют 6,78 млрд. р., или 170% от уровня первого полугодия 1999 г, в том числе 5,52 млрд. р., выполнено за счет собственных средств.

В настоящее время производство лесной продукции занимает и структуре экономики России пятое место по объемам внутреннего валового продукта и четвертое - по объемам экспорта. В 45 субъектах РФ продукция лесной промышленности составляет от 10% до 50% от общего объема промышленной продукции соответствующих регионов.

Катастрофическое сокращение лесозаготовок в азиатских регионах России стало первым ощутимым для лесного сектора экономики следствием скачкообразного введения рыночных отношений в области торговли энергоносителями, транспортных услуг, оплаты труда, сопровождавшегося таким же резким сокращением государственных дотаций на фоне гиперинфляции. Темпы естественного устаревания техники и оборудования резко возросли из-за прекращения финансирования технологических ремонтов. Повсеместное обеднение народа привело к резкому падению платежеспособного спроса на лесопромышленную продукцию.

Эти причины являются внешними атрибутами кризиса лесного сектора экономики России. Гораздо важнее, что это подорвало потенциал развития лесопромышленных предприятий, который не могли поправить реформы собственности и приватизация. Уровень централизованных капиталовложений в лесном секторе сократился. Сократились также и инвестиции за счет собственных средств предприятий.

Жизнь диктует свои законы. Быстрое воссоздание лесной промышленности желательно, но весьма проблематично. Без эффективной лесной промышленности не поднять лесное хозяйство. Лесная промышленность - локомотив и донор лесного сектора, если внутренний рынок устойчиво потребляет лесоматериалы. В условиях, когда государство фактически покинуло свою собственность и ушло с лесного рынка страны, лесная промышленность может, как это уже было в нашей истории, начать истреблять леса России, оставшись наедине с идеей пользования лесом и идеей саморегуляции рыночной экономики. Государство, создавшее в лице своего правительства такую ситуацию, может стать главным врагом русского леса.

Лесопромышленный комплекс бывшего СССР прекратил свое существование с введением рыночных отношений. Усилия последних лет что-то восстановить, а что-то построить заново - не выходили за рамки традиционных чиновничьих перепланировок, когда перемены касались только верхних этажей управления, а социально-экономические основы при этом не затрагивались. Поэтому попытки последних лет вывести лесную промышленность из кризиса, когда прошлое управляло будущим, неконструктивны. Для прогнозных оценок возможного пути развития лесного сектора необходимо четко понимать, что произошли радикальные перемены в экономической системе.

Главным конкурентным преимуществом российского лесопромышленного комплекса по-прежнему остается количество и качество российской древесины. По данным Министерства природных ресурсов РФ, общая площадь лесного фонда РФ составляла 1 172,3 млн. га, а запасы древесины на корню - более 82 млрд. м3 . Россия, по площади лесов превосходящая любую другую страну мира, обладает огромным потенциалом, однако в настоящее время лесной фонд используется крайне неэффективно, и доля России в мировом объёме производства лесной промышленности не соответствует сырьевым возможностям страны.

В последние годы преимущественно осваивается расчетная лесосека по хвойному хозяйству, то есть вырубается наиболее ценная древесина при значительном накоплении менее ценных перестойных лесов лиственных пород. Запасы леса на освоенных ещё во времена Советского Союза территориях близки к исчерпанию, а освоение новых лесных ресурсов требует развития инфраструктуры, в частности, строительства лесных дорог. В принципе именно государство как собственник леса должно было бы решать этот вопрос, однако в настоящий момент оно практически не имеет средств для этого, и если строительство дорог и осуществляется, то только за счет средств крупных вертикально интегрированных структур. В связи с тем, что значительная часть договоров аренды заключается на срок до 10 лет, мелкие и средние лесозаготовители нацелены только на получение "быстрой" прибыли. Крупнейшие компании, для которых лесной бизнес является стабильным источником доходов в долгосрочной перспективе, заинтересованы в развитии инфраструктуры и проведении работ по восстановлению леса, однако при существующих условиях аренды они не имеют стимулов для серьезных вложений в лесное хозяйство. Кроме того, лес несет очень большие потери от лесных пожаров, вредителей и болезней леса, промышленных выбросов и незаконных рубок.

По причине нерационального использования леса объём вывозки древесины в России значительно меньше уступающих ей по запасам стран с развитым лесопромышленным комплексом (США, Канада, Финляндия, Швеция). Экологически безопасный уровень вырубки леса в России превышает 500 млн. м3 , реально же компании вырубают не более 130 м3 ежегодно.

В долгосрочной перспективе в связи с повышением требований к качеству, ужесточением экологических требований и сокращением возможностей нелегальной лесозаготовки эффективность небольших предприятий будет постоянно снижаться, и они вряд ли смогут сохранить хоть какие-либо значимые конкурентные преимущества перед крупнейшими компаниями отрасли. Таким образом, дальнейшее динамичное развитие лесного комплекса связано с созданием и развитием вертикально интегрированных структур, обеспечивающих полный технологический цикл - от лесозаготовок до реализации конечной продукции. Формирование таких структур позволит совершенствовать систему управления и координации предприятий, решить ряд проблем, сдерживающих развитие отрасли, а также обеспечить эффективное привлечение инвестиций, необходимых для модернизации основных производственных фондов и внедрения новых технологий.

Актуальной остается неурегулированность прав распоряжения лесными угодьями. Государство в последнее время предпринимает определенные шаги по наведению порядка в управлении лесным хозяйством.

Реформировать надо социально-экономические устои лесного сектора, а не однобокую федеральную составляющую системы управления. Нам представляется, что решение проблем связано с пересмотром основных теоретических положений лесного хозяйства, основанных на идее пользования лесом. Объявленные, но так и не завершенные реформы лесного сектора, должны быть продолжены в направлении развития регулируемого государством лесного сектора рыночной экономики России.

Оценивая прошлое и стараясь заглянуть в будущее, нам очень трудно понять (зная опыт развития таких лесных стран, как Канада и Финляндия), почему в Правительстве России так долго не могут осознать глобальное и стратегически важное для устойчивого развития России значение ее лесных ресурсов и лесного сектора экономики.

1.2 Тенденции развития лесозаготовки и деревообработк и в России и мире

Лесозаготовительная промышленность является базовой отраслью ЛПК России. В течение последних лет она, как и весь лесопромышленный комплекс, переживает острый экономический кризис, который наиболее наглядно проявляется в спаде объемов производства, крайне низком уровне лесопользования, почти полном прекращении строительства и ввода в действие новых лесозаготовительных предприятий, многократном снижении выпуска отечественной лесозаготовительной техники и оборудования, ухудшении жизненного уровня жителей лесных поселков. Лесозаготовительная промышленность в течение ряда лет была убыточной подотраслью. В 1999 г. она стала рентабельной, но уровень рентабельности составил всего 12%, а размер чистой прибыли 996 млн. р. Кредиторская задолженность по состоянию на 1 января 2000 г. достигла 20,2 млрд. р., что сопоставимо с годовым объемом выпуска продукции.

На протяжении последних лет лесозаготовительная отрасль снижала объемы заготовки древесины. Разрушилась вся технологическая цепочка: не обеспечивались экспортные контракты и внутреннее потребление. Износ лесозаготовительной техники составлял около 70%. Имеющаяся машиностроительная база для изготовления лесозаготовительной техники использовалась всего лишь на 8-1 %.

Основными факторами, влияющими на положение дел в отрасли, наряду с общеэкономическими (несовершенство действующего налогообложения, диктат естественных монополий в формировании цен на энергоносители и тарифы на перевозку лесных грузов, высокие банковские ставки на кредиты), являются:

- отсутствие эффективных экономических механизмов для создания перехода от преимущественно зимней вывозки древесины к круглогодичному лесопользованию;

- проведение приватизации без учета специфики очаговости лесопользования в советский период истории и неэффективной инфраструктуры существовавших лесопромышленных предприятий, что привело к разрушению существовавших производственных, технологических и кооперативных связей между предприятиями, а также к отягощению экономики предприятий затратами на содержание социальной сферы (ежегодно из 1,0 млрд. р. затрат компенсируется из федерального бюджета всего лишь около 200 млн. р.);

- неэффективное законодательное регулирование экспортной деятельности, что приводит к односторонним выгодам частного сектора, а государство не получает справедливого вознаграждения собственника лесных ресурсов за их коммерческое использование, которое выражается в потерях валютных поступлений в бюджет Российской Федерации и утрате престижа российских товаров на внешнем рынке;

- низкий уровень менеджмента, в результате чего растет себестоимость производства, собственники предприятий не инвестируют средства в развитие производства, слабо проводится маркетинговая и финансовая политика.

Однако несмотря на серьезные негативные последствия первоначального этапа перехода к рыночным отношениям, ситуация в ЛПК стабилизируется.

В перспективе предполагается создать более совершенную структуру хозяйствующих субъектов в виде вертикально интегрированных структур, охватывающих полный технологический цикл лесозаготовок, вплоть до реализации конечной продукции (финансово-промышленные группы, холдинги, корпорации и др.). Такие структуры уже существуют и имеют положительные результаты. Но принципиальным является вопрос о том, как в будущем должны складываться экономические отношения между лесным хозяйством и его собственником - Российской Федерацией - и частными лесозаготовительными и деревоперерабатывающими предприятиями, образующими лесной сектор экономики страны.

По официальным данным за период 1990-2000 гг. объем вывозки древесины сократился более чем в три раза, производство пиломатериалов - в четыре, целлюлозы, бумаги и картона - почти в два раза. По уровню производства и потребления основных видов лесной продукции на душу населения Россия находится далеко позади не только промышленно развитых стран, но и многих развивающихся. С давних пор в России наблюдается диспропорция в размещении лесосырьевых ресурсов и лесоперерабатывающих производств. Именно создание мощностей по глубокой переработке древесины позволило Финляндии, Канаде, США, Японии и другим странам достигнуть значительного прорыва и эффективности работы лесного сектора экономики.

В конце 80-х гг. по объему вывозки древесины Россия занимала второе место в мире, уступая лишь США. В настоящее время нас опередили такие страны, как Китай, Индия, Бразилия, Канада, Индонезия, Нигерия. А ведущие страны мира - Канада, Швеция, Финляндия и США - далеко ушли вперед.

Лесозаготовительная промышленность на Дальнем Востоке и в Сибири в настоящее время существует за счет экспорта круглого леса. Лесозаготовительные компании считают более выгодным экспортировать бревна, а не продавать их на местные лесопильные заводы, которые не могут покрыть высоких цен на древесину.

В 1997 г. круглый лес составил 85,3% общего объема производства, в 2000 г. этот показатель подскочил до 90%. Около 68% этой древесины идет на экспорт в Японию, 25% - в Китай.

Общий объем экспорта древесной продукции с Дальнего Востока и Сибири в страны Азиатско-Тихоокеанского региона в 1999 г. превысил 10 млн. м3 и несколько снизился в 2000 г. В настоящее время только около 10% заготовляемой древесины перерабатывается местными предприятиями, еще меньше идет куда-то на переработку.

В 1992 промышленность была более сбалансирована: выпуск круглого леса составлял 40 % от общего объема производства, переработка древесины 41 и целлюлозно-бумажное производство - 16%. В то время почти половина всей древесной продукции использовалась в пределах региона, 1/5 поставлялась в другие регионы бывшего СССР, и 30% экспортировалось за рубеж.

Поскольку спрос на древесину на внутреннем рынке резко упал, а на международном - вырос, дальневосточная и сибирская лесозаготовительная промышленность оказалась в полной зависимости от экспорта. Сегодня отрасль отдана на откуп азиатским рынкам с их непостоянством спроса на древесину. Этот факт имеет особое значение для охраны биоразнообразия, так как на российские леса напрямую влияет спрос в Азии на определенные породы деревьев. Например, ясень ценится японскими компаниями как строительный материал для домов, и увеличение спроса на него в Японии привело к незаконным вырубкам в охраняемых бассейнах рек, а также к общему превышению допустимого уровня рубки в лесах, имеющих высокую охранную и рекреационную ценность. В этих лесах ранее заготавливались только хвойные породы. Значительная и возрастающая часть потока древесины твердолиственных пород направляется в Японию через Китай. Там она перерабатывается с получением большой добавленной стоимости. К тому же японские производители клееной фанеры теперь предпочитают российскую лиственницу. Эти изменения на японском рынке, могут в конечном итоге способствовать росту лесопромышленной активности в районах произрастания лиственницы, где широко распространены вечномерзлотные почвы. Лесозаготовительная активность в этих районах приведет к непредсказуемым разрушениям коренных ландшафтов бореальных лесов. И в определенной степени это может произойти в результате того, что китайский рынок будет искать любую замену лиственничной древесине, которая теперь идет в Японию.

Сосредоточившись на экспорте круглого леса, лесозаготовительные компании ведут более интенсивные заготовки. По мере увеличения экспорта древесины производство круглого леса также должно увеличиваться. Поскольку компании испытывают все больший недостаток в доступных для заготовки насаждениях, в поиске новых участков леса они осваивают массивы, не имеющие развитой инфраструктуры. Такого рода заготовки не только пагубны для окружающей среды и опасны для оставшихся нетронутых лесов, но и нестабильны с экономической точки зрения.

Например, когда спрос Японии на древесину упал во время азиатского финансового кризиса, замедлились операции по вывозке леса с Дальнего Востока и Сибири, так что в портах и торговых путях на границах с Китаем скопилась масса бревен. Во время этого кризиса и проявились проблемы крайне нестабильной экономики на основе экспорта круглого леса. Местные чиновники возобновили призывы к инвестированию в деревоперерабатывающую промышленность, что позволило бы России продавать готовую продукцию с добавленной стоимостью, тем самым обеспечивая значительные и более устойчивые доходы. И хотя появившаяся в 1998 г. тенденция к развитию переработки древесины увеличила число средних и крупных фирм, способных перерабатывать древесину, они не выказывают никакого желания сокращать объемы заготовок и стремятся получить лицензии на рубку на все новых территориях. В Сибири и на Дальнем Востоке многие компании, занимающиеся заготовкой древесины, сейчас работают в жестких социально-экономических условиях. Бригада лесорубов зарабатывает только 18 р. (75 центов) за кубометр заготовленной древесины. Так что в среднем один рабочий получает менее 10 центов за заготовленный кубометр. Водитель лесовоза, который перевозит бревна в порт на расстояние 40 км, зарабатывает 6 р. (около 25 центов) за м3 . Эта древесина будет продана в Китай или Японию по цене 70-100 американских долларов за кубометр. К сожалению, предприниматели часто вывозят доходы из страны, а не инвестируют в местную экономику. Лесорубы же продолжают работать за такие деньги, так как для них не существует других возможностей заработка.

Производство пиломатериалов и другой готовой продукции могло бы теоретически обеспечить работой местных жителей, а также позволило бы получать большую прибыль в расчете на одно дерево и сократило бы отходы древесины. Но поскольку предприниматели, занимающиеся лесозаготовкой, получают легкую прибыль от китайских оптовиков, которые работают на нелегальной основе вне бюджетной системы, и поскольку рабочие теряют свои навыки по переработке древесины и оборудование, которое разрушается и собирается на металлолом, - эти мечты о переработке зачастую становятся осуществимы в Китае, где дешевле и легче найти рабочую силу. Компании продолжают экспортировать круглый лес вместо того, чтобы инвестировать в переработку, при этом едва ли что-либо идет местному населению.

На этом социально-экономическом фоне три одновременно происходящих процесса - открытие азиатских рынков, приватизация и криминализация - вынудили многие крупные, бывшие государственные лесозаготовительные компании в Сибири и на Дальнем Востоке сократить производство и уволить работников. В ответ на это оставшиеся без работы люди открыли частные лесозаготовительные фирмы, работающие на старом и тяжелом погрузочном и транспортировочном военном оборудовании, которое появилось на рынке по очень низким ценам в процессе разоружения. Используя оборудование и материалы, полученные от основных лесозаготовительных компаний, эти малые предприятия обогатились путем незаконной заготовки и торговли древесиной по поддельным документам. По объемам производства и потребления древесины и ее изделий Россия все больше уступает мировым лидерам (США, Канаде), а в последние годы по ряду позиций даже некоторым развивающимся странам. Так, по объему заготовки древесины Россия уступает Китаю, Индии, Бразилии, Индонезии. Причем Китай догнал Россию по производству пиломатериалов, а по выпуску клееной фанеры и шпона наша страна уже оказалась далеко позади не только Китая, но и Индонезии. По производству ДСП Россия занимает восьмое место в мире после США, Германии, Канады, Италии, Франции, Великобритании и Испании. Что касается ДВП, то Россия по объему их производства переместилась со второго на шестое место в мире. [16] Почему Россия, имея самый значительный природный потенциал для развития лесного сектора, производит продукцию глубокой переработки древесины в несколько раз меньше (таблица 1.8), чем зарубежные страны с развитой лесной промышленностью?

Таблица 1.8

Лесные ресурсы России и стран с развитой лесной промышленностью

| Наименование показателей | Россия | США | Канада | Швеция | Финляндия |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Лесопокрытая площадь, млн. га | 718,7 | 209,6 | 247,2 | 24,4 | 19,9 |

| Площадь лесов на душу населения, га/чел | 5,18 | 0,84 | 9,32 | 2,85 | 4,03 |

| Эксплуатационные леса, млн. га | 388,5 | 195,6 | 112,1 | 22,0 | 19,5 |

| Запасы древесины в эксплуатационных лесах, млн. м3 | 47594 | 23092 | 14855 | 2471 | 1679 |

| Вывозка древесины (1998 г ), млн. м3 | 116,0 | 490,6 | 191,2 | 60,6 | 53,7 |

| Производство (1998) пиломатериалов, млн.м3 | 18,6 | 110,4 | 65,1 | 11,4 | 15,1 |

| Производство бумаги и картона, млн. т | 3,9 | 75,8 | 21,2 | 9,9 | 12,7 |

Целлюлозно-бумажную промышленность следует назвать базовой для всего лесного сектора экономики, а не только ЛПК. В целом производство целлюлозы в России за период 1985-1998 гг. сократилось в два раза.

Основная часть (85%) этой продукции выпускается 15 наиболее крупными предприятиями. По данным [18, 6], падение объемов производства целлюлозно-бумажной продукции в целом по стране было больше, чем по ведущим предприятиям.

Ведущие предприятия Северного района расположены ближе к основным российским и зарубежным потребителям, они производят наиболее качественную конкурентоспособную продукцию, пользующуюся спросом.

Предприятия Иркутской области - Братский и Усть-Илимский ЛПК, несмотря на значительное удаление от основных рынков сбыта, также производят продукцию достаточно высокого качества, имеющую спрос.

Доля Северного региона и Иркутской области в поставках на внутренний рынок составляет 98%, в страны СНГ - 94% и в дальнее зарубежье - 96% [18, 14].В таблице 1.9 показана динамика производства основных видов целлюлозно-бумажной продукции в России за 15 лет.

Таблица 1.9

Динамика объемов производства основных видов целлюлозно-бумажной продукции в России в 1985-1999 гг., тыс. т. (по данным Госкомстата)

| Годы | Целлюлоза | Бумага, всего | Бумага газетная | Картон, всего | Картон, в т.ч. тарный |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1985 | 7954 | 5030 | 1565 | 2877 | - |

| 1990 | 7525 | 5240 | 1722 | 3085 | 1614 |

| 1991 | 6400 | 4765 | 1549 | 2619 | 1391 |

| 1992 | 5676 | 3608 | 943 | 2157 | 1195 |

| 1993 | 4403 | 2884 | 845 | 1607 | 883 |

| 1994 | 3314 | 2216 | 1038 | 1196 | 709 |

| 1995 | 4197 | 2773 | 1458 | 1301 | 832 |

| 1996 | 3075 | 2302 | 1245 | 922 | 601 |

| 1997 | 3164 | 2226 | 1195 | 1114 | 791 |

| 1998 | 3210 | 2454 | 1395 | 1141 | 784 |

| 1999 | 3910 | 2940.8 | - | 1527 | - |

В ходе реформ и приватизации целлюлозно-бумажных комбинатов и предприятий всей инфраструктуры лесопромышленного комплекса был утрачен контроль над внутренним рынком и ухудшились позиции России в мировой торговле целлюлозно-бумажной продукцией. В результате отечественный рынок был захвачен импортной целлюлозно-бумажной продукцией, причем, скорее всего, не без определенных выгод (прямых и косвенных) для частного предпринимательства в этом сегменте рынка.

В результате замены предусмотренных планом приватизации инвестиционных аукционов на обычные денежные аукционы, допущенной Российским фондом федерального имущества, ряд крупных предприятий-монополистов на российском рынке (Светогорский, Котласский, Соломбальский, Балахнинский ЦБК) перешли в иностранную собственность, чем нанесен значительный ущерб экономике страны и ее национальным интересам. В частности, 73% акций Балахнинского ЦБК (АО «Волга»), производящего до 40% газетной бумаги, оказались у германской фирмы «ХИТ» по цене, составляющей не более 1% от реальной стоимости комбината. Имея исключительное право на экспорт газетной бумаги, фирма продавала ее по цене 130-150 долл. за т.у при средней мировой цене 350 долл.. В 1994 г. 60% выпускаемой бумаги было отправлено на экспорт, при этом бюджет страны недополучил в виде налогов около 40 млрд. р., а в отечественных издательствах при этом был острый дефицит газетной бумаги. На данный существует проблема выравнивания пропорций отечественной и импортируемой бумаги на внутреннем рынке.

На мировых рынках целлюлозы в последние годы характерен избыток предложения по ценам, которые сопоставимы с себестоимостью производства целлюлозы в России.

Хорошо известно, что главные различия между странами мира в эффективности лесного хозяйства и лесного сектора в целом связаны с различиями в структуре себестоимости конечной продукции из древесины. Например, по данным всемирно известной финской компании «JaakkoPoyryConsulting», специализирующейся на разработке проектов и оказании бизнес - консультаций в различных областях лесного сектора, эти различия могут достигать сотен процентов. В таблице 1.10 приведены в качестве примера данные этой компании по структуре полной себестоимости производства беленой целлюлозы из хвойных пород на западноевропейском рынке, а в таблице 1.11 аналогичные данные для Азиатской части России.

Таблица 1.10

Ориентировочная структура полной себестоимости производства беленой целлюлозы из хвойных пород на западноевропейском рынке (в числителе - долл. США/т.а, в знаменателе - процент от полной себестоимости) (по данным JaakkoPoyryConsulting - по состоянию на 5.05.1998 г.)

| Регионы и возраст заводов | Стоимость древесины | Прочие производственные расходы, | Транспорт | Торговые издержи | Капитальные расходы | Итого |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Скандинавия, старые заводы | 257/41 | 128/21 | 70/11 | 18/3 | 152/24 | 625/100 |

| Европейская часть России, старые заводы | 187/29 | 210/34 | 88/14 | 35/5 | 117/18 | 637/100 |

| Германия, новые заводы | 234/36 | 128/20 | 23/4 | 23/4 | 234/36 | 642/100 |

| Сибирь, старые заводы | 169/26 | 222/34 | 117/18 | 35/5 | 111/17 | 654/100 |

| Скандинавия, новые заводы | 257/36 | 105/15 | 70/10 | 18/3 | 257/36 | 707/100 |

| Европейская часть России, новые заводы | 175/23 | 117/16 | 76/10 | 35/5 | 350/46 | 753/100 |

Из этих экспертных данных следует, что полная себестоимость производства беленой целлюлозы из хвойных пород на западноевропейском рынке составляет для различных регионов мира в денежном выражении 625-750 долл. за т.у, из них удельный вес стоимости древесины колеблется в пределах 20-40%, прочих производственных расходов - 15-35, транспортных расходов - 10-20%. Доля торговых издержек составляет 3-5% от полной себестоимости. Удельный вес капитальных расходов приблизительно равен удельному весу стоимости древесины.

Наибольшую себестоимость производства беленой целлюлозы из хвойных пород имеет продукция, произведенная в Европейской части России (новые заводы) - 753 долл. за т.у, наименьшую себестоимость - продукция, произведенная в Скандинавии (старые заводы) - 625 долл. за т.у. Похожая структура себестоимости наблюдалась в Азиатской части России (таблица 1.11), где полная себестоимость производства беленой целлюлозы из хвойных пород составляет в денежном выражении также 600-760 долл. за т.у, из них удельный вес стоимости древесины колеблется в пределах 20-32%, прочих производственных расходов 15-40, транспортных расходов 8-12%. Доля торговых издержек также, как и на западноевропейском рынке составляет 3-5% от полной себестоимости. Удельный вес капитальных расходов приблизительно равен удельному весу стоимости древесины (18-46%).

Таблица 1.11

Ориентировочная структура полной себестоимости производства беленой целлюлозы из хвойных пород в азиатской части России (в числителе долл. США/т.а, в знаменателе – процент от полной себестоимости) (по данным JaakkoPoyryConsulting по состоянию на 5.05.1998 г.)

| Стоимость древесины | Прочие производственные расходы | Транс-порт | Торговые издержки | Капитальные расходы | Итого | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Сибирь, старые заводы | 163/27 | 230/38 | 72/12 | 34/5 | 110/18 | 609/100 | |

| Дальний Восток России, новые заводы | 163/22 | 144/19 | 57/8 | 38/5 | 345/46 | 747/100 | |

| Сибирь, новые заводы | 153/20 | 144/19 | 77/10 | 38/5 | 345/46 | 757/100 | |

Наибольшую себестоимость производства беленой целлюлозы из хвойных пород имеет продукция, произведенная на новых заводах Сибири - 757 долл. за т.у, наименьшую - продукция, произведенная на старых заводах Сибири - 609 долл. за т.у.

На уровень себестоимости российской лесопродукции оказывают влияние негативные факторы, связанные с:

· неизбежным ростом цен на сырье, топливо, энергию и другие материалы;

· неизбежным влиянием транспортного фактора;

· отсутствием надежных источников инвестирования развития лесопромышленных предприятий;

· низким техническим уровнем большинства лесопромышленных предприятий и необходимостью их модернизации и технического перевооружения. Износ основной лесозаготовительной техники в отрасли достиг 75%, а на отдельных предприятиях и более. Все эти факторы объясняют высокую долю капитальных вложений в себестоимости производства российской лесопродукции (в частности, беленой целлюлозы), а высокая себестоимость делает ее неконкурентоспособной на внешних рынках. Кроме того, необходимо повысить до мирового уровня качество лесопродукции. Ожидается, что после реструктуризации российских лесопромышленных предприятий качество продукции улучшится, что сделает продукцию конкурентоспособной.

Проведенный анализ показал увеличение дефицита поставок из традиционных стран - экспортеров древесины (тропической и умеренной зон) на рынках Европы и государств Тихоокеанского региона. Это означает возможность расширения рынков для российских лесных продуктов. Прекрасную перспективу для экспорта имеет Китай, поскольку там уровень потребления древесных продуктов (включая целлюлозно-бумажную продукцию) на душу населения крайне низок, а с ростом доходов он должен начать повышаться. Казахстан и другие государства Центральной Азии после восстановления своей экономики также сформируют значительные потенциальные рынки для древесной продукции из России. По экспертным оценкам в ближайшие 2-3 года спрос на продукцию целлюлозно-бумажного производства, технология которого предусматривает использование хлора и его соединений резко сократится. В то же время наши зарубежные партнеры выпускают уже более 70 % целлюлозно-бумажных товаров, свободных от хлора. Поэтому необходимы инвестиции в научные разработки и новые технологии варки и отбеливания целлюлозы.

В условиях резкого падения платежеспособного спроса на внутреннем рынке, когда объемы производства лесобумажной продукции уменьшились в 3-4 раза, экспорт оказался более выгодным. В указанных ниже странах дальнего зарубежья поставки круглого леса, фанеры, продукции целлюлозно-бумажной промышленности не только не сократились, но существенно возросли. В то же время потенциальные экспортные возможности используются далеко не в полной мере, и в современной лесоэкспортной деятельности имеется много негативных моментов. Без целлюлозно-бумажной продукции невозможно развитие современного общества. Обладая крупнейшими в мире лесосырьевыми ресурсами, Россия производит бумагу и картон в абсолютных величинах меньше в сравнении с США в 20 раз, Канадой - 4, Германией - 3, Японией -7 раз. Потребление бумаги и картона на душу населения за 90-е гг. сократилось с 35 до 19 кг. В развитых странах, таких как США, Канада, Япония, Швеция, Финляндия, Германия потребление бумаги и картона на душу населения составляет от 185 до 322 кг, т.е. на порядок выше. Мировой объем вывозки древесины составил 3510,8 млн. м3 , на долю России приходится около 3,4%, а на долю США - 14%. Одной из причин глубокого экономического, научно-технического и социального кризиса в лесопромышленном комплексе России можно считать практическое отсутствие системного анализа в области национальной лесной политики и отраслевых стратегий. Дело в том, что в переходный период от плановой экономической системы к рыночной ее модели стратегия развития любого производства является одним из обязательных компонентов его экономической безопасности. Необходимо отметить, что в таких развитых лесопромышленных странах мира, как США, Канада, Швеция и Финляндия есть национальные Программы или Стратегии развития лесного сектора на 10-20 и даже на 50 лет. Мировой опыт показывает, что России нужна своя лесная политика, учитывающая национальные интересы и тенденции мирового рынка лесоматериалов. [16] Общий объём промышленного производства лесопромышленного комплекса России в 2009 году составил более 11 млрд. долларов США. По этому показателю весь отечественный ЛПК обеспечил себе позицию, эквивалентную всего лишь седьмому месту в рейтинге крупнейших компаний России, подготовленном рейтинговым агентством "Эксперт РА". По сравнению со странами, обладающими развитым лесным комплексом, этот показатель весьма низок. Так, в Финляндии на ЛПК приходится около 20% добавленной стоимости в промышленности, а в Канаде - примерно 12% отгруженной промышленной продукции. Главная причина такого отставания кроется в преобладании в структуре производства продукции с низким уровнем переработки. Так, по оценкам специалистов, уровень добавленной стоимости на кубометр продукции ЛПК (переработанной древесины, пиломатериалов) составляет в среднем 45 долл., что более чем в 10 раз ниже, чем в Финляндии (480 долл.). Для производства продукции глубокой степени переработки используется около 20% древесины, в то время как в странах с развитой лесобумажной отраслью этот показатель доходит до 85%. Доля ЛПК в суммарном объёме промышленной продукции России в 2009 году составила 4,3%, что на 0,2 пункта меньше аналогичного показателя прошлого года (рис. 1.1).

Рис. 1.1 Структура российского промышленного производства по отраслям промышленности в 2008 г., проценты (Источник: расчеты «Эксперт РА» по данным Росстата)

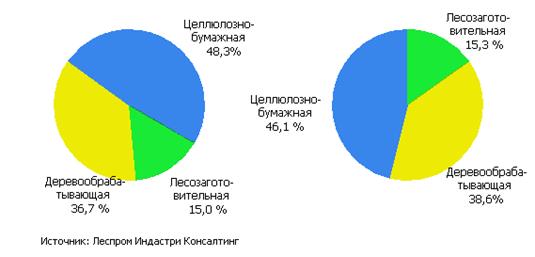

Казалось бы, структура производства отрасли не так уж и плоха. Доминирующие позиции в ней принадлежат продукции целлюлозно-бумажной промышленности (ЦБП) и деревообработке. На долю этих продуктов в 2009 году приходилось 46,1% и 38,6%, соответственно (рис. 1.2). Однако значительный объем продаж ЦБП приходится на товарную целлюлозу и бумагу сравнительно невысокого качества 2008-2009 гг.

Рис.1.2. Отраслевая структура производства в лесной промышленности России в 2007-2008 гг., проценты

Высокотехнологичная продукция данного профиля (например, мелованная бумага и картон) в России практически не производится. В сегменте деревообработки современные виды продукции также практически не представлены. Например, в стране слабо развит выпуск МДФ-плит, потребность в которых предприятия мебельной промышленности удовлетворяют за счет импорта. Не может лесопромышленный комплекс похвастать и быстрой динамикой развития. В последние годы отрасль прочно обосновалась в числе аутсайдеров по темпам промышленного роста. До последнего времени прирост производства в лесной промышленности ежегодно сокращался. Наиболее проблемным сектором ЛПК является лесозаготовительная промышленность. Здесь можно говорить не о росте производства, а в лучшем случае о прекращении спада. В 2009 году падение лесозаготовок удалось замедлить: объем производства в этом секторе ЛПК сократился на 1,7% против 5,2% в 2009 году. Однако тенденцию переломить не удалось. По результатам 9 месяцев 2009 года в лесозаготовительной промышленности спад достиг 6%. Исчерпание резервов мощностей по производству целлюлозы стало причиной замедления развития целлюлозно-бумажной промышленности. Устойчивый рост наблюдается только в секторе деревообработки. По данным Федеральной службы государственной статистики РФ, общий объём вывозки древесины в 2008 году составил 103,0 млн. м3 (таблица 1.12).

Таблица 1.12

Объёмы производства основных видов продукции лесопромышленного комплекса в 2008-2008 гг

| Объём производства | Динамика, проц. | ||||

| 2006 | 2007 | 2008 | 2006/2007 | 2007/2008 | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Вывозка древесины, млн. пл. м3 | 97 | 105 | 103 | 108,2 | 98,1 |

| Пиломатериалы, млн. м3 | 38,8 | 38,7 | 38,9 | 99,7 | 100,5 |

| Фанера, тыс. м3 | 1821 | 1978 | 2233 | 108,6 | 112,9 |

| Древесностружечные плиты (ДСП), тыс. усл. м3 | 2744 | 3204 | 3603 | 116,7 | 112,4 |

| Целлюлоза, тыс. т | 2233 | 2311 | 2404 | 103,5 | 104 |

| Бумага, тыс. т | 3552 | 3682 | 3879 | 103,6 | 105,3 |

Между тем, по данным аналитиков, ещё до 30% от производственных показателей, регистрируемых Росстатом, приходится на нелегальную вырубку. Незаконная заготовка древесины и её последующая продажа по демпинговым ценам в приграничные страны - Китай, Финляндию, страны Балтии, Турцию - крайне негативно сказываются на легальном бизнесе отрасли. Основным фактором развития целлюлозно-бумажной промышленности в последние годы стало расширение производства картона, обусловленное бурным ростом спроса на упаковку. Наблюдаемый в 2008 году подъём деревообрабатывающей промышленности обусловлен значительным увеличением производства фанеры и древесностружечных плит - на 12,9% и 12,5% соответственно. Развитие домостроения на базе деревянных конструкций, ожидаемое в ближайшие 2-3 года, станет дополнительным стимулом развития производства в этой отрасли. [29]

1.3 Подходы к привлечению инвестиций в ЛПК

«Россия должна перейти от экспорта круглого леса к экспорту готовой продукции из древесины», - М. Фрадков. Диверсификация экономики и стимулирование развития перерабатывающих отраслей являются главными приоритетами российского Правительства при проведении экономической политики.

М.Фрадков заявил, что Россия должна в короткие сроки перейти от экспорта круглого леса к экспорту готовой продукции из древесины. Он отметил, что соответствующие поручения по подготовке необходимых мер будут даны министерствам и ведомствам. По словам М.Фрадкова, в России сосредоточена четверть мировых запасов леса. Наша страна только в соседнюю Финляндию поставляет 12 млн. м3 круглого леса в год, экспортируя при этом лесобумажные изделия на 3 млрд. долларов США.

«Нужно стараться ставить перед собой амбициозные задачи и их решать», - заявил М.Фрадков. По его словам, достаточно сделать всего лишь несколько шагов, чтобы получить значительный экономический эффект для страны. Председатель Правительства отметил, что принятие мер по переходу от экспорта круглого леса к экспорту готовой продукции – «это задача сегодняшнего дня развития экономики».

Решение практически любой проблемы, стоящей перед отечественным ЛПК, неизбежно упирается в нехватку инвестиционных ресурсов, необходимых для развития отрасли. Привлечение инвестиций, будучи ключевым звеном в развитии лесной промышленности, позволит не только удовлетворить потребности внутреннего рынка, но и значительно увеличить экспорт.

Нельзя не признать, что существующий в стране лесосырьевой потенциал используется крайне слабо. Так, в России объем лесозаготовок в 2007 г. составляет 0,18% общего запаса леса, а в развитых лесопромышленных странах он в 4-18 раз больше. Большинство стран ориентируется на экспорт продукции глубокой переработки древесины и, к сожалению, широкое использование лесосырьевого потенциала России (особенно Финляндия, Швеция, Германия, Австрия, Япония, Китай и Прибалтийские государства).

Анализ мировых рынков до 2015 г., по прогнозным исследованиям ФАО (Европейская экономическая комиссия при ООН), показывает, что потребление основных видов лесобумажной продукции в мире по сравнению с 2000 г. увеличится по деловой древесине на 12%, пиломатериалам - на 10%, фанере и плитным материалам - в 2,1 раза, бумаге и картону - в 1,6 раза. Также ожидается рост объема емкости внутреннего рынка более чем в 4 раза.

В основных направлениях развития лесной промышленности предусматривается изменение структуры производства лесобумажной продукции в сторону увеличения доли продукции целлюлозно-бумажной отрасли с 42 до 50 % и уменьшения доли лесозаготовительной отрасли с 19 до 11%.

Планируется, что производство лесобумажной продукции увеличится в 2009 г. в 1,6 раза по сравнению с 2007 г., в 2010 г. - в 2,7 раза и в 2015 г. - в 4 раза только за счет ввода новых мощностей и увеличения выпуска высококачественной конкурентоспособной продукции.

Главной причиной отставания отечественного ЛПК является неудовлетворительное состояние производственных фондов, их недостаточность, особенно по производству продукции глубокой переработки древесины, что вызвано низкой инвестиционной активностью.

Инвестиции в лесную, деревообрабатывающую и целлюлозно-бумажную промышленность за период с 1999 по 2008 гг. снизились в 5 раз из-за ухудшения финансово-экономического состояния предприятий, недостатка собственных средств на проведение реконструкции и технического перевооружения действующих производств. Объемы инвестирования за последние 10 лет показывают значительный рост вложений в 1999-2009 гг., а затем их снижение. В 2007 г. инвестиции составили 18,2 млрд. р. или 92 % от уровня 2001 г. в сопоставимых ценах 2007 года. Позитивным моментом здесь стал рост доли привлеченных инвестиций с 14 до 39 % в 2008 г., которые достигли 7,1 млрд. р.

Причем внутри отраслей наблюдается явная диспропорция в росте привлеченных инвестиций. Так, в лесозаготовительной и деревообрабатывающей промышленности они выросли более чем в 4 раза, а в целлюлозно-бумажной роста практически нет. Более того.

Самое капиталоемкое производство - ЦБП - в 2008 г. получило в 3,5 раза меньше инвестиционных ресурсов, чем деревообрабатывающая промышленность.

Прямые иностранные инвестиции в лесопромышленный комплекс России за последние 4 года составили лишь 400 млн. долл. Как показал опыт, наиболее охотно иностранный инвестор вкладывает средства в предприятия либо полностью с иностранным капиталом, либо с собственным контрольным пакетом акций. Примером являются: "Чудово RWS" (Новгородская обл.) - лучшее предприятие в отрасли по производству фанеры, в т.ч. ламинированной, тонкого лущеного шпона; "Кроно стар" (Костромская обл.) - завод по производству современных древесных плит (ДСП, МДФ, ОSВ); ОАО "Светогорск" и ОАО "Нойзидлер Сыктывкар", выпускающие высококачественные офисные виды бумаги. [33]

Костяк российской целлюлозно-бумажной промышленности формировался в 60-70-е годы прошлого века. Последний крупный ЦБК был введен в строй во второй половине 80-х годов. С тех пор никаких серьезных капиталовложений в лесопромышленный комплекс не производилось.

На сегодняшний день основные средства предприятий отрасли изношены на 60-80%. Не более 5-6% оборудования имеют срок службы менее 5 лет, тогда как более половины техники эксплуатируется свыше 25 лет.

При этом выбытие основных фондов идет более быстрыми темпами, чем их обновление. В результате доля основных фондов отрасли относительно их общего объема в целом по промышленности сократилась с 5% в 1990 году до менее чем 3% в настоящее время.

Правда, в последние годы ситуация стала меняться в лучшую сторону. В 2008 году капиталовложения в ЛПК превысили 29 млрд. р. (более 1 млрд. долл.), что на 22,6% больше, чем в предыдущем году (табл. 1.13).

Однако для коренного изменения ситуации в отрасли этих средств недостаточно. По оценке отраслевых экспертов, для проведения модернизации действующих производств и строительства мощностей по выпуску новой продукции в отрасль необходимо в течение ближайших десяти лет вкладывать около 2 млрд. долл. ежегодно.

Таблица 1.13

Объём инвестиций в основной капитал по отраслям промышленности в 2007-2008 гг., млрд. р

| Отрасль | Объём инвестиций | Структура, проценты | 2007/ 2008,проц. |

||

| 2007 | 2008 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Промышленность всего | 752,1 | 873,4 | 100 | 100 | 116,1 |

| в том числе: | |||||

| электроэнергетика | 92,7 | 119,3 | 12,3 | 13,6 | 128,7 |

| топливная промышленность | 363 | 379,2 | 48,2 | 43,4 | 104,5 |

| химия и нефтехимия | 31,4 | 38,3 | 4,1 | 4,3 | 122 |

| черная металлургия | 34,1 | 74,6 | 4,5 | 8,5 | 218,8 |

| цветная металлургия | 52,3 | 59,6 | 6,9 | 6,8 | 114 |

| Машиностроение | 59,2 | 63,9 | 7,8 | 7,3 | 107,9 |

| лесопромышленный комплекс | 24,3 | 29,8 | 3,2 | 3,4 | 122,6 |

| производство строительных материалов | 11,8 | 14,9 | 1,5 | 1,7 | 126,3 |

| пищевая промышленность | 64,1 | 66 | 8,5 | 7,5 | 103 |

| Прочие | 19,2 | 27,8 | 2,5 | 3,2 | 144,8 |

Механизм привлечения инвестиций

По экспертным оценкам существует мнение, что только отмена таможенных пошлин на продукцию глубокой переработки древесины позволит предприятиям с учетом прогнозируемых объемов производства направлять дополнительно оставшуюся в их распоряжении прибыль на инвестиции в объеме 179 млрд. р., или 22,5% всего от необходимого объема инвестиций для развития отрасли до 2015 г.

Увеличение ставок экспортных пошлин на круглые лесоматериалы хвойных пород обеспечит привлечение инвестиций для развития на территории России производств по глубокой переработке древесины странами-импортерами круглых лесоматериалов и дополнительный годовой доход в федеральный бюджет в размере до 130-150 млн. долл.

Внедрение лизинговых операций помогает решить проблемы по привлечению инвестиционных ресурсов к обновлению парка машин и оборудования в ЛПК и, особенно, в лесозаготовительной промышленности. Для чего необходимо ежегодно выделять средства из федерального бюджета на возмещение лесопромышленным организациям части затрат на уплату авансовых лизинговых платежей (до 20% контрактной стоимости). При среднем сроке договоров лизинга на 5 лет и условии выделения из бюджетов всех уровней 300 млн. р. организации ЛПК получат в аренду продукцию лесного машиностроения (трелевочные тракторы, лесовозные автомобили и т. д.) на сумму 1,5 млрд. р. Это позволит дополнительно заготовить 10 млн. м3 древесины, произвести из нее продукции в объеме свыше 20 млрд. р. и перечислить в бюджет и государственные социальные внебюджетные фонды платежей и отчислений на сумму около 3 млрд. р. При этом инвестиционные средства предприятий увеличатся не менее чем на 40 млн. долл. в год.

Создание работоспособной системы по ипотечному кредитованию, а также реализация федеральной целевой программы "Социальное развитие села до 2010 г." существенно оживит рынок малоэтажного деревянного домостроения. В производство поступит дополнительно около 5 млн. м3 пиломатериалов, 15 млн. м2 древесноволокнистых плит, 50 тыс. м3 фанеры ежегодно.

Одним из важнейших направлений инвестиций должна стать также научно-техническая сфера и, в первую очередь, в нишах по созданию конкурентоспособной продукции. В свою очередь, требует решения вопрос о сохранении уровня бюджетного финансирования приоритетных НИОКР в сфере ЛПК на уровне 150 млн. р. ежегодно.

Что же касается повышения импортозамещения, то, например, учитывая доступность значительных запасов низкокачественной древесины, наличие теплоэнергетических мощностей, водных ресурсов, развитость транспортных систем, обеспеченность трудовыми ресурсами Центральной части России, намечено приступить к реализации пилотного проекта по строительству ЦБК в п. Нея Костромской области производительностью 500 тыс. т целлюлозы и 410 тыс. т высококачественных печатных видов бумаги. Это позволит обеспечивать импортозамещение на 320-350 млн. долл. ежегодно.

Важным фактором по привлечению иностранных инвестиций является и активизация работы в рамках деятельности межправительственных комиссий по экономическому и научно-техническому сотрудничеству. Так, на очередных переговорах китайская сторона заявила об участии в создании ЦБК в Хабаровском крае мощностью 500 тыс. т сульфатной целлюлозы в год; в Томской области - предприятия по заготовке и переработке древесины; в Амурской области - по заготовке древесины. Финские компании объявили о намерении построить 5 лесопильных заводов в Европейской части России по 20 тыс. м2 каждый, ЦБК, завод по производству упаковки из гофрокартона и 20 лесопильных заводов в Хабаровском крае с объемом инвестиций более 1,5 млрд. долл. Достигнута также договоренность о строительстве в Республике Башкортостан с участием австрийских фирм ЦБК по производству до 100 тыс. т целлюлозы по варке и 80 тыс. т высококачественной офсетной бумаги. Предполагаемый объем инвестиций по этому проекту 63,5 млн. евро.

Продолжается поиск инвесторов и в соответствии с программой совместных гарантий от некоммерческих рисков для поддержки иностранных инвестиций Правительства РФ и МБРР. В настоящее время Федеральный центр проектного финансирования, уполномоченный Правительством, проводит переговоры с рядом зарубежных банков и инвесторов.

На увеличение притока иностранных инвестиций нацелена и проводимая членами Межправительственных комиссий от российской стороны разъяснительная работа по принимаемым Россией мерам в области тарифной политики. Так, сообщение о повышении Россией вывозных таможенных пошлин на круглые лесоматериалы, сориентировало ряд китайских компаний, работающих в Сибири и на Дальнем Востоке, разместить мощности по лесопилению на российской территории, чтобы избежать дополнительных расходов.

Стимулированию разработки и внедрению в лесной промышленности инвестиционных проектов будет способствовать и осуществление концессии участков лесного фонда в соответствии с новым Лесным кодексом РФ. Это относится к условиям и порядку осуществления концессии на участки лесного фонда без разработки специальных нормативных актов.

Для ускорения обновления оборудования ставится задача снижения ввозных таможенных пошлин на импортное технологическое оборудование, запасные части, узлы и механизмы для лесопромышленного комплекса, аналоги которых не выпускаются в России. Данная мера позволит ускорить импортозамещение ввозимой лесобумажной продукции.

Что же реально получит лесопромышленный комплекс от реализации предлагаемых мер? Эффективность их осуществления можно реально оценить в размере до 40% инвестиций, необходимых отрасли до 2015 г. К тому же до 25-30% инвестиций будет обеспечено только за счет поэтапного повышения таможенных пошлин на круглые лесоматериалы.

В большинстве лесоизбыточных регионов (Республиках Коми, Башкортостан, Бурятия, Костромской, Вологодской, Кировской, Тверской, Пермской областях, Хабаровском и Красноярском краях, Ханты-Мансийском АО и др.) разработаны программы развития ЛПК на период до 2010-2015 гг., в которых предусмотрено создание мощностей по глубокой переработке древесины. Сейчас эти проекты уже реализуются.

В других регионах также разрабатываются аналогичные программы. Так, уже разработаны ТЭО по Удорскому целлюлозно-бумажному комбинату (Республика Коми) производительностью 500 тыс. т сульфатной целлюлозы в год; по созданию производства товарной термомехнической древесной массы в объеме 130 тыс. т в год, офисных бумаг - 70 тыс. т в год на ОАО "Светогорск" (компания "Интернэшнл Пейпер") (стоимость объектов - 140-150 млн. долл.); по реконструкции ОАО "Сегежский ЦБК" и вводу в эксплуатацию новых мощностей (кредит 130 млн. долл., выделенный северо-западным отделением Сбербанка России); по строительству в подмосковном Егорьевске австрийской компанией "Кроношпан" деревообрабатывающего предприятия по выпуску 240 тыс. м3 древесноволокнистых плит средней плотности (МДФ) в год для мебельной промышленности и организация производства ДСП (100-150 тыс. м3 в год), ламинированного паркета и пиломатериалов. Общий объем инвестиций до 2010 г. составит 400-450 млн. евро.

Вместе с тем, сегодняшняя ситуация не позволяет привлекать инвестиции в объемах, достаточных для реализации этих программ как составной части основных направлений развития лесопромышленного комплекса.

Как сказано в выводах экспертных оценках, для реализации же основных направлений развития отрасли необходимо за период до 2015 г. обеспечить ввод новых мощностей:

· по производству 4,9 млн. т целлюлозы товарной. Это 5 крупных ЦБК мощностью до 1 500 тыс. т. На это потребуется более 5 млрд. долл. Также необходимо предусмотреть строительство 10 целлюлозно-бумажных заводов мощностью до 250 тыс. т с объемом инвестиций более 3 млрд. долл.;

· по производству более 8 млн. т в год бумаги. Для чего необходимо построить более 20 бумажных фабрик мощностью от 200 до 550 тыс. т каждая, что потребует примерно 7 млрд. долл.;

· по производству 4,9 млн. т картона, что потребует строительства более 20 ЦКП с объемом инвестиций в 3 млрд. долл.

Кроме того, на развитие лесозаготовительной и деревообрабатывающей промышленности потребность в инвестициях составит до 7,5 млрд. долл. при росте объемов производства по лесозаготовкам в 2,4 раза, по деревообработке мощности должны возрасти в 3,5 раза.

Исходя из задач роста объемов производства, изменения структуры производства и экспорта, потребность в инвестициях на период 2001-2015 гг. составит 795 млрд. р., в том числе на развитие целлюлозно-бумажной промышленности - 564 млрд. р. При этом доля привлеченных средств должна возрасти с 39 в 2004 г. до 63% в 2015 г. На сегодняшний день основным источником инвестиций являются финансовые ресурсы, привлеченные предприятиями. По оценкам, на их долю приходится более 60% суммарных капиталовложений в отрасль. Фактически даже крупнейшие лесопромышленные компании сейчас имеют возможность вкладывать средства только в поддержание в рабочем состоянии имеющихся мощностей. В лучшем случае речь может идти о строительстве сравнительно небольших новых производств. Так, компания "Титан", управляющая Архангельским ЦБК, ввела в эксплуатацию производство по изготовлению гофротары в Подольске, планирует организацию производства мелованной бумаги на площадке Архангельского ЦБК, мощности по производству картона на Северо-Западе России вводит группа "Илим Палп". О коренном переоснащении предприятий новым оборудованием и технологиями речь не идет.

2. АНАЛИЗ ИНВЕСТИЦИОННОЙ ДЕТЕЛЬНОСТИ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА ИРКУТСКОЙ ОБЛАСТИ

2.1 Характеристика лесного комплекса Иркутской области

Иркутская область располагает уникальными лесными ресурсами. На начало 2009 года покрытые лесной растительностью земли занимают 61,7 млн. га, или 82% ее территории. По этому показателю регион относится к числу наиболее многолесных среди субъектов РФ и занимает второе место после Красноярского Края. Здесь сосредоточено 12% запасов древесины спелых лесов страны, а доля особо ценных хвойных пород, таких, как сосна и кедр, значительна даже в масштабах планеты.

Практически все леса, за исключением расположенных на землях населенных пунктов, являются федеральной государственной собственностью. Лесные земли (покрытые лесом и не покрытые лесной растительностью, но предназначенные для выращивания леса) составляют 85,8% территории области. По отношению к общей площади земель лесного фонда лесные земли занимают 92,1% и лишь около 8% земель не предназначены или не пригодны для выращивания древесины. Леса Иркутской области представлены на 76% насаждениями с преобладанием в составе хвойных пород, на 17% - мягколиственных пород и 7% земель занято кустарниковыми зарослями. Если же учитывать только древостои, то на долю хвойных пород приходится 81% их площади, на долю мягколиственных – 19%.

Сосна, пользующаяся постоянным спросом не только в лесной промышленности, но и в сфере потребления у нас в стране и на мировом рынке, занимает 15,2 млн. га, или 25% покрытых лесом земель, лишь немного уступая по площади древостоям с преобладанием лиственницы. На долю сосновых лесов области приходится 13,1% общей площади сосняков России (115,2 млн. га). Никакая другая область, край или республика страны не могут похвастаться таким богатством. Представленность сосняков области существенна даже в мировом масштабе - всего на планете сосновые леса занимают около 325 млн. га.

Под кедровыми лесами занято более 7 138 тыс. га тайги, или 12% покрытых лесной растительностью земель. Доля кедровников в Иркутской области составляет 18% общей площади кедровых лесов страны (39,7 млн. га). Лишь в Красноярском крае площадь с преобладанием кедра превышает аналогичную в Иркутской области.

Общий запас древесины в лесах области по данным Главного управления природными ресурсами и окружающей среды МПР России по Иркутской области 8,79 млрд. м3 , в том числе в спелых и перестойных лесах - 5,17 млрд. м3 , из них в древостоях с преобладанием хвойных древесных пород - 4,51 млрд. м3 . Для лесопромышленного комплекса наибольший интерес представляют возможные для эксплуатации спелые и перестойные леса.