| Скачать .docx |

Курсовая работа: Облік тварин на вирощуванні та відгодівлі

Міністерство аграрної політики України

Міністерство аграрної політики України

![]() Шепетівський сільськогосподарський технікум

Шепетівський сільськогосподарський технікум

бухгалтерського обліку

Курсова робота

з дисципліни:

„Бухгалтерський облік”

на тему:

Виконала: студентка

групи Б-35

Дячук Олена

Викладач:

Ковальчук В.В.

Шепетівка

2005

План

Вступ.

Розділ 1.Суть операцій по обліку тварин на вирощуванні і відгодівлі.

1.1 Економічний зміст і об’єкт бухгалтерського обліку.

1.2 Завдання обліку тварин на вирощуванні і відгодівлі.

1.3 Нормативно-інструкційна та спеціальна література по темі „Тварини

на вирощуванні та відгодівлі”.

Розділ 2. Організація первинного обліку по рахунку 21 „Тварини на вирощуванні

та відгодівлі”.

2.1 Оцінка тварин на вирощуванні та відгодівлі.

2.2 Первинний облік по надходженню та вибуттю тварин на вирощуванні

та відгодівлі.

2.3 Первинний облік надходження та руху продукції у тваринництві.

Розділ 3. Організація синтетичного і аналітичного обліку тварин на вирощуванні

та відгодівлі.

3.1 Характеристика рахунку 21 „Тварини на вирощуванні та відгодівлі”.

3.2 Синтетичний і аналітичний облік тварин на вирощуванні

та відгодівлі.

3.3 Кореспонденція рахунків по руху тварин на вирощуванні і відгодівлі.

3.4 Інвентаризація тварин на вирощуванні та відгодівлі.

Розділ 4. Особливості обліку роботи тварин на вирощуванні і відгодівлі

Агрофірми „Маяк”.

Висновки та пропозиції.

Список використаної літератури.

Вступ.

На сьогоднішній день стало дуже важливим підняти з глибокої кризи сільське господарство, яке вже декілька років занепадає. Воно стало майже повністю збитковим. І нам, як молодим спеціалістам, потрібно його настільки удосконалити, щоб сільське господарство стало однією з найприбутковіших галузей нашої країни.

Головним етапом подолання цієї кризи на мою думку буде покращення вирощування і відгодівлі тварин. На сьогодні галузь перебуває у надзвичайно складному стані: до критичної межі зменшилося поголів’я тварин і птиці, вкрай низька ефективність його використання, в результаті – зменшилося виробництво продукції. Найбільшу тривогу викликає тенденція з поголів’ям худоби і птиці, яке продовжує скорочуватися як в сільськогосподарських підприємствах, так і в господарствах населення.

Це складне завдання, адже доросла худоба переведена з основного стада на відгодівлю дуже відрізняється не тільки за роками народження, але і за вагою, вгодованістю. Тому важливим є індивідуальний підхід до тварин. Важливо знати загальні вимоги до утримання: Молодняка тварин, Птиці, Звірів, Кролів, Сім”їв бджіл, Дорослої худоби, що вибракувана з основного стада, Худоби, що приймається від населення.

Тому тема курсової роботи по рахунку 21 „Тварини на вирощуванні та відгодівлі ” є досить важливою і актуальною не тільки для мене, але й для сільського господарства в цілому.

По даному рахунку облік ведуть за кількістю, масою (за винятком звірів і бджолосімей) та вартістю. Молодняк ВРХ, овець, коней обліковують за статево-віковими групами по роках народження, свиней – по місяцях, а птиці – по днях. Звірів обліковують за видами, кролів – за породами. Молодняк тварин племінних порід кожного виду обліковують за породами.

При вирощуванні і відгодівлі тварини збільшують свою живу масу, отже, і вартість. Тому їх щомісяця зважують повністю (ВРХ, свиней), або вибірково (овець, птицю) чи визначають вартість приросту виходячи з кількості кормо-днів та їхньої вартості. На вартість їхнього приросту тварин щомісяця до оцінюють.

На мою думку потрібно, щоб на кожному племінному підприємстві, птахофабриці, комплексах з виробництва продукції тваринництва на промисловій основі, м’ясокомбінатах облік вівся правильно та своєчасно. Потрібно, щоб постійно з’являлися нові продуктивні види тварин, а також знизити вибуття тварин внаслідок падежу. Зробити так, щоб тварини вибуваючи в реалізацію приносили прибуток, а дохід (виручка) від реалізації йшов на розширення і вдосконалення галузі на кожному сільськогосподарському підприємстві. А це дасть поштовх для розширення галузі тваринництва в Україні. Спеціалістів у нас є багато, тому зробити це буде неважко. Але для цього потрібен час та терпіння.

Розділ 1. „Операції по обліку тварин на вирощуванні та відгодівлі”.

1.1 Економічний зміст і об’єкт бухгалтерського обліку.

Галузеві особливості сільського господарства суттєво впливають на організацію і технологію виробництва, і відповідно на побудову бухгалтерського обліку. До таких специфічних об’єктів обліку, яких немає жодна галузь народного господарства відносяться тварини на вирощуванні та відгодівлі.

В сучасній економічній ситуації в Україні значно зменшилися обсяги поголів’я тварин та птиці.

У господарствах суспільного сектору вирощується близько третини від загального поголів’я худоби та птиці в усіх категоріях господарств. Я якщо розглянути якісний стан тварин, то у приватному секторі це високопродуктивна, життєздатна, високо вгодована худоба з низькою яловістю та відсутністю падежу.

Тому значним резервом поповнення поголів’я тварин і особливо молодняку великої рогатої худоби для господарств суспільного сектору залишаються підсобні господарства населення.

Молодняк тварин і тварин на вирощуванні та відгодівлі складають особливу групу матеріальних оборотних засобів. За своїм економічним змістом тварини на вирощуванні та відгодівлі є незавершеним виробництвом галузі тваринництва тому, що вони постійно змінюють свою масу і оцінку. Ці зміни пов’язані з витратами на утримання тварин і їх годівлю до моменту їх реалізації, забою або переведення до основного стада.

Поряд з цим після вирощування та відгодівлі, тварини цієї групи можна реалізовувати забивши на м’ясо, що зумовлює віднесення їх до матеріальних оборотних засобів.

На сьогоднішній день за відсутності інших П(С)БО відповідно до Положення (стандарту) бухгалтерського обліку 9 „Запаси”, молодняк тварин і тварин на відгодівлі (якщо вони оцінюються відповідно до вищеназваних П(С)БО 9) відносять до запасів тому, що вони відповідають визначенню запасів як активів, що утримуються для подальшого продажу за умов звичайної господарської діяльності і перебувають у процесі виробництва з метою подальшого продажу продукту виробництва.

Для відокремлення процесу виробництва в тваринництві від інвентарного обліку тварин, в бухгалтерському обліку введені окремі синтетичні рахунки, які з одного боку, дають змогу накопичувати і систематизувати витрати на вирощування та відгодівлю тварин, стежити за збільшенням їх живої маси, а з другого – вести облік наявного поголів’я, його живої маси, вартості на початок звітного періоду, а також змін цих показників за звітний період.

До складу молодняку тварин, птиці і тварин на відгодівлі включають поголів’я, вирощене у власному господарстві та придбане на стороні: молодняк всіх видів з моменту одержання приплоду до переведення в основне стадо чи вибуття, тварини на відгодівлі. Сюди ж відносять нетелів та свиноматок, що перевіряються, піддослідних тварин, а в спеціалізованих господарствах по вирощуванню тварин основного стада – ще й корів первісток від моменту розтелення до реалізації, а також сім’ї бджіл.

Сільськогосподарські підприємства в цей об’єкт включають і тварин переданих громадянам на вирощування за договорами і прийнятих від населення для реалізації.

Не включають до складу молодняку тварин, птиці і тварин на відгодівлі, поголів’я основного стада продуктивної худоби (корови і бугаї молочного і м’ясного напряму; свиноматки без тих, що перевіряються, кнури; вівцематки, барани-плідники та валухи, кози та козли) та робочої худоби (коні, воли тощо).

В процесі вирощування молодняку та відгодівлі худоби, в стаді тварин відбуваються зміни. Збільшується поголів’я тварин за рахунок одержання приплоду в своєму господарстві, за рахунок придбання худоби в інших господарствах та у громадян. До відгодівельної групи надходить худоба, вибракувана із основного стада. Тварини ростуть, переходять із однієї вікової групи в іншу, збільшують свою живу масу, а відповідно і вартість. Значна частина тварин вибуває з господарства внаслідок реалізації м’ясокомбінатам, іншим підприємствам та громадянам; частину переводять до основного стада; частину забивають на м’ясо та мають місце випадки падежу тварин, вимушеного забою, нестач, крадіжок тощо. Всі ці процеси повинні знаходити своє відображення в бухгалтерському обліку.

1.2 Завдання обліку тварин на вирощуванні та відгодівлі.

Основними завданнями обліку тварин на вирощуванні та відгодівлі в сільськогосподарських підприємствах є:

-Постійне забезпечення керівників і спеціалістів оперативною інформацією про наявність поголів’я тварин за їх видами і статево-віковими групами для прийняття управлінських рішень;

-Своєчасне та правильне оформлення відповідними документами операцій та забезпечення достовірних даних про всі зміни, що відбуваються у складі поголів’я тварин на вирощуванні та відгодівлі і одержання продукції;

-Контроль за збереженням тварин в місцях їх утримання і на всіх етапах їх руху; виявлення втрат від загибелі тварин і причини цього та виявлення винних осіб; здійснення заходів з метою недопущення нестач, крадіжок та загибелі тварин;

-Забезпечення щоденної реєстрації даних про рух поголів’я з метою визначення потреб виробничих підрозділів в кормах на кожен день;

-Забезпечення щомісячного зважування тварин, щоб мати точні дані про приріст живої маси для визначення результатів вирощування та відгодівлі тварин;

-Правильне обчислення первісної вартості тварин при їх надходженні; оцінка їх при вибутті.

Відповідальний за облік молодняку на фермах і в бухгалтерії сільськогосподарського підприємства – головний бухгалтер і бухгалтер з обліку в тваринництві.

Необхідними передумовами здійснення контролю за збереженням молодняку тварин, птиці і тварин на відгодівлі є:

-Перевірка чисельності тварин та їх обов’язкове зважування при визначенні приросту, прийманні та відпустку;

-Проведення контролю за своєчасним і правильним веденням обліку поголів’я на фермах;

-Систематичне проведення інвентаризації з метою недопущення втрат поголів’я та маси;

-Встановлення переліку осіб і укладання з ними договорів про повну матеріальну відповідальність, якщо вони відповідають за приймання і відпуск тварин, їх зважування, правильне та своєчасне оформлення цих операцій, а також збереження закріплених за ними тварин;

-Звільнення і переміщення матеріально відповідальних осіб за згодою головного бухгалтера;

-Затвердження переліку посадових осіб, яким надано право підписувати документи на переміщення тварин в господарстві, а також видавати дозвіл (підписувати перепустку на їх вивезення за межі підприємства). Списки цих осіб, а також зразки їх підписів повинні бути передані в структурні підрозділи (на ферму, бригаду, цехи тощо).

1.3 Нормативно-інструкційна та спеціальна література по темі „Тварини на вирощуванні та відгодівлі”.

В умовах ринкової економіки значну роль відіграє бухгалтерський облік, без знання якого неможливо ефективно керувати підприємствами. Основними документами, якими керуються при обліку „Тварин на вирощувані та відгодівлі” є:

1. Положення (стандарту) бухгалтерського обліку № 9 „Запаси”.

2. Нормативним документом, що регулює порядок і процедуру проведення інвентаризації, є Інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 11. 08. 94 р. № 69.

3. Найбільш широко, враховуючи прийняті нові нормативні документи, матеріал про тварин на вирощуванні та відгодівлі висвітлено колективом під редакцією М.Ф. Огійчука в підручнику „Бухгалтерський облік на сільськогосподарських підприємствах”. Тут детально розкрито суть обліку тварин на вирощуванні та відгодівлі.

4. Інформація про тварин на вирощуванні та відгодівлі відображається також на сторінках газет та журналів, зокрема в газеті „Все про бухгалтерський облік”, та „Сільський час”.

5. Також методичними рекомендаціями з організації та ведення бухгалтерського обліку за Журнально-ордерною формою ведення обліку на підприємствах агропромислового комплексу, затвердженими наказом Міністерства аграрної політики України від 7 березня 2001 року № 49 викладено методичні засади щодо регістрів ведення синтетичного і аналітичного обліку по рахунку 21.

Розділ 2. „Організація первинного обліку тварин на вирощуванні та відгодівлі”.

2.1 Оцінка тварин на вирощуванні та відгодівлі.

Молодняк тварин і тварин на відгодівлі відносять до запасів сільськогосподарського підприємства, якщо вони оцінені відповідно до П(С)БО 9 „Запаси”.

Придбаний молодняк тварин зараховують на баланс за первинною вартістю (собівартістю), яка складається з таких фактичних витрат:

-суми, що сплачується згідно з договором постачальнику, за вирахуванням непрямих податків;

-суми ввізного мита;

-сум непрямих податків, сплачених у зв’язку з придбанням молодняка, які не відшкодовуються підприємству;

-транспортно-заготівельних витрат;

-інших витрат, пов’язаних з безпосереднім придбанням молодняка тварин.

Отриманий в результаті вирощування і відгодівлі приріст живої маси, виявлений при зважуванні тварин, підлягає оцінці, і як наслідок – тварин систематично до оцінюють.

Суму дооцінки на отриманий приріст живої маси встановлюють шляхом множення планової оцінки 1 ц приросту на кількість його центнерів за даним видом і віковою групою тварин.

У кінці року, після визначення собівартості продукції, планову оцінку молодняка тварин і тварин на відгодівлі коригують до рівня фактичної. Якщо при цьому фактична собівартість буде менша за планову, то планову оцінку зменшують методом „червоного сторно”, а якщо вища – роблять додатковий запис на дооцінку молодняка тварин звичайними чорнилами.

Порядок оцінки приплоду тварин, одержаного в господарстві, наведено в таблиці 1.

Порядок оцінки приплоду тварин

| Вид тварин | Порядок оцінки |

| Телята | За плановою собівартістю (в кінці року за фактичною) собівартістю 60 кормо-днів утримання корови |

| Поросята | За плановою собівартістю (в кінці року за фактичною) собівартістю 1 ц живої маси відлучених поросят |

| Ягнята чи козенята | За плановою собівартістю голови приплоду (в кінці року роблять до оцінку до фактичних витрат), виходячи з того, що на приплід відносять 12% витрат основного стада романівської породи, 15% каракульської та 10% витрат усіх інших порід |

| Курчата, гусенята, каченята та індичата | За плановою (в кінці року до оцінюють до фактичної) собівартістю добового молодняку |

| Щенята норок, лисиць, песців, нутрій, соболів та кроленята | За собівартістю в сумі 50% - на момент відлучення від маток із коригуванням у кінці року до фактичної собівартості |

| Лошата робочих коней | За плановою (в кінці року за фактичною) собівартістю 60 кормо-днів утримання дорослих коней |

| Лошата племінних коней | За плановою собівартістю однієї голови приплоду (в кінці року за фактичною), яка складається з витрат на основне стадо без вартості побічної продукції |

Порядок оцінки молодняка тварин при переведенні протягом року вікової групи до іншої чи до основного стада наведено в таблиці 2.

Оцінка молодняка тварин при переведенні з однієї групи в іншу та до основного стада.

| Операція | Вид тварин | Порядок оцінки |

| Переведення з однієї групи до іншої | Телята, молодняк свиней, птиці | За живою масою та плановою собівартістю, яка в кінці року коригується до фактичної |

| Ягнята, козенята народження звітного року | При відлученні від маток до оцінюють ще на 50% планової вартості молодняка в момент відсадки; в кінці року уточнюють оцінку виходячи з фактичних витрат | |

| Переведення до основного стада | Нетелі, бички на плем’я, свиноматки, що перевіряються, молодняк овець, молодняк птиці | За живою масою та плановою собівартістю, яка в кінці року коригується до фактичної |

| Молодняк звірів усіх видів, кролів, жеребців й кобили, мерини | За плановою собівартістю утримання, обчисленою виходячи із кількості кормо-днів перебування в групі після відлучення від маток. Молодняк народження минулого року – за вартістю на початок року та планових витрат поточного року, обчислених за кількістю кормо-днів. У кінці року коригують до рівня фактичних витрат |

Вибракуваних з основного стада робочих і продуктивних тварин у складі оборотних засобів оцінюють за залишковою вартістю, що визначається як різниця між первинною вартістю тварин і сумою їх зносу. Якщо залишкова вартість переведених тварин з основного стада перевищує їхню справедливу вартість, то згідно з П(С)БО 9 „Запаси” їх слід оприбутковувати за справедливою вартістю з віднесенням різниці до витрат звітного періоду (дебет субрахунка 946 „Списання необоротних активів”). Відповідно до П(С)БО 9 „Запаси” первинною вартістю молодняка тварин, які внесені до статутного капіталу сільськогосподарського підприємства, визначають погоджену засновниками (учасниками) їхню справедливу вартість.

При оцінці молодняка та тварин на відгодівлі, отриманих за бартером, відповідно до п. 16 П(С)БО 9 „Запаси” первинна вартість одиниці тварин, придбаних в результаті обміну на подібних тварин, дорівнює балансовій вартості переданих тварин. У випадку, якщо балансова вартість переданих тварин перевищує їхню справедливу вартість, то первинною вартістю отриманих тварин є їхня справедлива вартість. Різницю між балансовою і справедливою вартістю переданих тварин включають до складу витрат звітного періоду. Слід зауважити, що відповідно до п. 9 П(С)БО 15 „Дохід” при обміні подібними активами доходу не виникає.

При вибутті молодняку тварин і тварин на відгодівлі (продаж, забій, безоплатна передача тощо) у сільськогосподарських підприємствах оцінку здійснюють за живою масою та плановою собівартістю, яка в кінці року коригується до фактичної.

Відповідно до п. 24 П(С)БО 9 „Запаси” молодняк тварин і тварин на відгодівлі на дату балансу відображають у бухгалтерському обліку і звітності за найменшою з двох оцінок: первинною вартістю або чистою вартістю реалізації.

Оцінка і порядок оформлення приросту живої маси.

Продукцією вирощування молодняку тварин, птиці та тварин на відгодівлі є приріст живої маси поголів’я, яке зважують, а також приріст, розрахований по поголів’ю, яке не зважують. Не визначають приріст живої маси і не до оцінюють доросле поголів’я птиці, кролів, звірів, бджіл.

Молодняк та відгодовуване поголів’я великої рогатої худоби і свиней обов’язково зважують щомісяця, а також при переведенні у наступну вікову групу, з ферми на ферму, від однієї матеріально відповідальної особи до іншої, в основне стадо, при вибракуванні з основного стада, у момент падежу, забою, продажу тощо. Дані про масу тварин записують у відповідні документи (Акти на переведення худоби і птиці та інше). Результат зважування молодняку тварин і тварин на відгодівлі що залишилися в групі на кінець звітного періоду, відображують у Відомості зважування тварин (ф. № 98), яку складають зоотехнік, завідувач ферми чи бригадир при щомісячних, періодичних і вибіркових зважуваннях тварин у підзвіті кожного скотаря, свинарки, тощо.

Приріст живої маси молодняку овець, кіз, птиці та кролів визначають на підставі вибіркового зважування. Зоотехнік разом із завідувачем ферми або бригадиром відбирає й зважує певну кількість голів (не більше 5%) кожної вікової групи (відбирають типових для кожної групи особин). Після цього розраховують середню живу масу однієї зваженої голови (по кожній віковій групі) діленням загальної живої маси поголів’я, яке зважували, на кількість зважених тварин, а потім середню масу однієї голови перемножують на загальну кількість голів певної вікової групи худоби і таким чином, встановлюють живу масу тварин цієї групи на кінець звітного періоду.

У випадку, коли зважування неможливе або призводить до нереальних результатів (нетелі, купоросні свиноматки і ярки на певній стадії вагітності тощо), їх жива маса приймається за останнім зважуванням. Після отелення, опоросу чи окоту цих тварин їх живу масу та приріст уточнюють шляхом зважування.

Приріст живої маси визначають на підставі Розрахунку визначення приросту(ф. № 98 а). Його складає зоотехнік (завідувач ферми) чи бригадир щомісяця на підставі даних відомостей зважування тварин та документів на надходження та вибуття худоби загалом по фермі та за видами і обліковими групами та особами, за якими закріпленні тварини.

При розрахунку кількості приросту маси до живої маси худоби та птиці певної групи на кінець звітного періоду додається жива маса худоби та птиці, що вибула з цієї вікової групи протягом звітного періоду (включаючи і загиблих тварин), а з одержаного підсумку віднімають масу худоби та птиці, яка надійшла в цю вікову групу за відповідний звітний період, та живу масу худоби та птиці, що була в групі на початок звітного періоду.

Розрахунок приросту живої маси можна визначити за формулою :

П = Вк..р. . + Вв - Вп – Вп. р. ,

де П – приріст живої маси;

Вк. Р . – вага поголів’я тварин на кінець року;

Вв - вага тварин, які вибули протягом року (включаючи вагу падежу);

Вп – вага приплоду і поголів’я, яке надійшло протягом року;

Вп.р - вага поголів’я на початок року.

Для визначення середньодобового приросту необхідно одержаний приріст по групі за звітний період поділити на кіот кість кормо-днів в цьому періоді.

Кількість кормо-днів визначається шляхом множення середньодобового поголів’я за звітний період на кількість днів у цьому періоді.

Розрахунок приросту живої маси разом зі Звітом про рух худоби та птиці на фермі передають до бухгалтерії і він є підставою для оприбуткування одержаного приросту і нарахування заробітної плати працівникам ферми.

По молодняку, приріст маси якого не визначають (лошата, звірі), щомісяця розраховують вартість приросту тварин за фактичною кількістю кормо-днів та плановою собівартістю утримання голови протягом одного дня (кормо-дня).

2.1 Первинний облік по надходженню та вибуттю тварин на вирощуванні та відгодівлі.

Порядок оформлення надходження молодняку тварин зі сторони.

Тварини, придбані в інших сільськогосподарських підприємств за грошові кошти, оприбутковують на підставі Товарно-транспортних накладних і Рахунків-фактур, а в разі придбання племінних тварин заповнюють Племінне свідоцтво.

Тварин, які надійшли в порядку безоплатної передачі від інших підприємств як внесок до статутного капіталу, приймають на облік на підставі Рахунків-фактур і Товарно-транспортних накладних (ф. № 1 с.-г. твар.).

Сільськогосподарські підприємства здійснюють закупівлю худоби у громадян (відповідно укладених договорів) з постановкою тварин на дорощування і відгодівлю для одержання додаткового приросту маси, а також надають допомогу населенню шляхом приймання від громадян та подальшого продажу заготівельним організаціям.

Приймає худобу від населення (відповідно до договору) з метою постановки її на дорощування і відгодівлю комісія в складі керівника підрозділу, завідувача ферми, зоотехніка, працівника ветеринарної служби та особи якій будуть передані тварини для подальшого вирощування чи відгодівлі.

Зоотехнік і ветеринарний персонал оглядають в присутності особи, що здає тварин, кожну голову, визначають її вгодованість та живу масу і складають Акт на передачу (продаж) закупівлю худоби та птиці за договорами з громадянами (ф. № 95 б), який затверджує керівник сільськогосподарського підприємства.

Один примірник Акта видають особі, що передала тварин. При постановці на вирощування та відгодівлю останнім присвоюють інвентарний номер. Головний бухгалтер перевіряє правильність розрахунку вартості куплених тварин в Акті на закупівлю худоби у населення, виписує видатковий касовий ордер і передає разом з актом у касу для оплати.

Молодняк тварин, а також інша худоба, куплена у населення, стає власністю підприємства і обліковується на фермі і в бухгалтерії на загальних підставах.

На приймання сільськогосподарськими підприємствами худоби, кролів та інших тварин від населення для подальшого продажу і доставки їх на приймальні пункти заготівельників або переробників складається Приймально-розрахункова відомість на худобу і птицю, що прийняті сільськогосподарським підприємством від населення для подальшої здачі державі (ф.№ 95а). Вона складається у двох примірниках, де зазначають прізвище, ім’я та по батькові здавальника, кількість голів прийнятої худоби, їхню вгодованість і живу масу. При здаванні прийнятої від населення худоби, сільськогосподарське підприємство подає м’ясопереробному підприємству два примірники відомості. Після зазначення заготівельною організацією або підприємством м’ясної промисловості живої маси і вгодованість тварин і суми, що належить кожному здавальникові, один примірник відомості залишають в одержувача, а другий повертають сільськогосподарському підприємству для розрахунків із здавальниками худоби.

Худобу, птицю, кролів та інших тварин, прийнятих від населення для доставки на приймальні пункти переробних підприємств, сільськогосподарські підприємства обліковують (оремо від власних) за їх видами із зазначенням кількості голів, живої маси та вартості, що визначається заготівельною організацією в приймально-розрахунковій відомості.

Підприємства, що здійснюють виробничі функції міжгосподарських, приймають тварин від підприємств-учасників на підставі товарно-транспортних накладних, рахунків-фактур, племінних та ветеринарних свідоцтв. Вгодованість і живу масу худоби (скидки та вміст шлунково-кишечного тракту при цьому не роблять) визначають в присутності представників постачальників відповідно до діючих положень про порядок приймання поголів’я.

Худобу і птицю, прийняту в порядку часткових внесків, беруть на облік згідно з накладною за кількістю голів, вгодованістю, живою масою встановленими при надходженні (без скидки на вміст шлунково-кишечного тракту).

Первісну вартість тварин і птиці, що надійшла в господарство відповідно до П(С)БО 9 „Запаси” наведено в таблиці 3.

Відповідно до П(С)БО 19 „Об’єднання підприємств”, справедливою вартістю тварин на вирощуванні і відгодівлі є їх відновлювана вартість (сучасна собівартість придбання) тобто вартість відтворення їх сучасних умов і цінах. На сьогоднішній день відсутній механізм визначення справедливої вартості і тому підприємство може самостійно вирішувати як буде відбуватися визначення справедливої вартості тварин. Для цього можна користуватися інформацією, наявною в розпорядженні обласних управлінь статистики, даними прйс-листів, використовувати ціну, яка найчастіше застосовується підприємством при продажу тварин за грошові кошти.

Таблиця 3. Визначення первісної вартості тварин відповідно до джерел надходження.

№ п/п |

Канали надходження | Назва документа | Порядок визначення первісної вартості (П(С)БО 9 „Запаси”) |

| 1 | Тварини на вирощенні в господарства | Акт на оприбуткування приплоду тварин | Собівартість їх вирощування визначається за П(С)БО 16 „Витрати” |

| 2 | Тварини прид- банні в інших підприємствах за грошові кошти |

Товарно-транспортна накладна, рахунок-фактура, племінне свідоцтво | Первісна вартість складається з фактичних витрат на придбання і доставку тварин на підприємство |

| 3 | Тварини одер- жані підприєм- ством безоплатно |

Товарно-транспортна накладна |

Первісна вартість дорівнює справедливій вартості, тобто ціні, яку можуть заплатити в результаті продажу обізнаним, зацікавленим і незалежним сторонам |

| 4 | Тварини, які надійшли, як внесок у стату- тний капітал |

Товарно-транспортна накладна | Первісна вартість – це погоджена засновниками підприємства справе- длива вартість тварин, тобто вартість, яка зафіксована у засновницьких документах |

| 5 | Тварини, закуплені у громадян для подальшого дорощування і відгодівлі | Акт на передачу (продаж) закупівлю худоби та птиці за договорами з громадянами | Первісна вартість дорівнює справедливій вартості |

| 6 | Тварини, придбанні у громадян для подальшого продажу | Приймально-розрахункова відомість на худобу і птицю, що прийняті с.-г. підприємством від населення для подальшої реалізації | Первісна вартість дорівнює справедливій вартості |

| 7 | Тварини, які придбані в обмін на інші матеріальні цінності | Товарно-транспортна накладна | Первісна вартість тварин, що придбані в обмін на неподібні запаси, дорівнює справедливій вартості отриманих запасів |

Порядок оформлення надходження приплоду.

У процесі вирощування молодняку тварин у стаді постійно відбуваються зміни. Кількість тварин може збільшуватись як за рахунок отримання приплоду від молочного поголів’я, так і за рахунок придбання племінного молодняку і молодняку тварин в окремих громадян. Кількість тварин на відгодівлі може збільшуватись і за рахунок тварин, вибракуваних з основного стада. Крім цього, у стаді постійно відбуваються зміни внаслідок переміщення тварин з однієї вікової групи до іншої та між структурними підрозділами і відповідальними особами.

Частина поголів’я молодняку тварин і тварин на відгодівлі вибуває внаслідок реалізації, переведення до основного стада та забою на внутрішньогосподарські потреби.

Усі ці зміни повинні бути відображені у бухгалтерському обліку на підставі відповідних первинних документів. Важливе значення має своєчасний облік отриманого приплоду.

При одержанні приплоду (телят, поросят, ягнят крім каракульських, лошат, нових сімей бджіл) завідувач ферми, зоотехнік чи бригадир складають у двох примірниках Акт на оприбуткування приплоду тварин (ф. №95). В акті зазначають, за ким із тваринників було закріплено тварину, яка дала приплід, і номер матки, кількість, масу тварин, які народилися, їх стать, а також присвоєнні молодняку номери, особливі ознаки (масть, проміри тощо). Слід зазначити, що записи в цьому документі здійснюють індивідуально по кожній голові приплоду великої рогатої худоби і коней, а по всіх інших тваринах – загалом із зазначенням статі.

Обидва примірники акта передають у бухгалтерію: один – на наступний день після його складання, а другий в кінці місяця разом зі Звітом про рух худоби і птиці на фермі (ф. № 102).Відмітимо, що акти на оприбуткування приплоду тварин є підставою для ведення не тільки бухгалтерського, а й зоотехнічного обліку та для нарахування заробітної плати тваринникам. Дані акта щоденно записують до Книги обліку руху тварин і птиці (форма № 34).

У каракульському вівчарстві дані про хід окоту по кожній отарі за минулу добу бригадир та бонітер записує в Акт про хід окоту овець (ф. № 103), який складають у двох примірниках. Порядкова нумерація актів ведеться по кожній отарі з початку року.

В спеціалізованих птахівничих господарствах для приймання одержаного (виведеного) молодняку використовують Акт виведення та сортування добового молодняку птиці (ф. № 106). Його складає начальник цеху інкубації або зоотехніку день виводу молодняку. У цьому акті зазначають процент виводу та якість виведених пташенят з кожної партії закладених яєць.

Начальник цеху інкубації на підставі відповідних документів складає і подає в бухгалтерію Звіт про процеси інкубації (ф. № 105). Звіт підписує начальник цеху і оператор та затверджує керівник підприємства.

Відпуск молодняку з цеху інкубації в цех вирощування здійснюється за Накладними внутрігосподарського призначення (ф. № 87).

На одержаний приплід звірів і кролів складають Нагромаджувальний акт на оприбуткування приплоду звірів (ф. № 96), в якому зазначають кількість знайденого в кожному гнізді молодняку (живого і мертвого). Оприбутковують тільки живих звірят (кроленят).

Дані актів переносять у реєстри зоотехнічного обліку і використовують при нарахуванні заробітної плати працівникам ферми. Нагромаджу вальні акти подають до бухгалтерії разом зі Звітом про рух худоби і птиці на фермі (ф. № 102).

Порядок документального оформлення приплоду та його оцінки наведено в таблиці 4.

Порядок оприбуткування приплоду і продукції вирощування та відгодівлі.

| Вид тварин | Назва документа | Час складання документа |

| Телята | Акт на оприбуткування приплоду тварин | У день народження |

| Поросята | Акт на оприбуткування приплоду тварин | У день опоросу |

| Ягнята чи козенята | Акт на оприбуткування приплоду тварин |

У день окоту |

| Курчата, гусенята, каченята, індиченята | При інкубації в своєму господарстві – Звіт про процеси інкубації | У добовому віці |

| Щенята норок, лисиць, песців, нутрій, соболів і кроленята | Нагромаджувальний акт на оприбуткування приплоду звірів |

У день огляду, а підсумковий акт – після завершення щеніння, але не пізніше останнього дня місяця |

Лошата коней: робочих |

Акт на оприбуткування приплоду тварин | У добовому віці |

| племінних | Акт на оприбуткування приплоду тварин | У добовому віці |

| Приріст живої маси телят, поросят, ягнят, молодняку птиці | Відомість зважування тварин, розрахунок приросту живої маси | У кінці місяця |

| Приріст молодняку тварин, яких не зважують | Розрахунок бухгалтерії щодо кількості кормо-днів цих видів молодняку тварин | У кінці місяця |

Оцінка і порядок оформлення вибуття тварин на вирощуванні та відгодівлі.

Вибуття тварин в інші господарства, продаж переробним підприємствам (м’ясокомбінатам) обліковують у Товарно-транспортній накладній (ф. № 1 с.-г. (тварини)), в якій зазначають тварин, що вибули, їх номери, клички, стать, вік, масть, живу масу і вартість. Перед відправленням тварин зважують і визначають їх вгодованість. Товарно-транспортну накладну підписують завідувач ферми (бригадир), зоотехнік, ветеринарний лікар, особа відповідальна за відправлення і приймальник (представник покупця або водій).

Переробні підприємства приймають тварин та птицю у встановленому порядку і на прийняту продукцію виписують Приймальну квитанцію (ф. ПК-1).

Відправку на переробні підприємства худоби і птиці прийнятих від громадян для реалізації за договорами також оформлюють Товарно-транспортною накладною з поміткою „Прийнято від громадян для реалізації”.

Переробні підприємства у встановленому порядку відшкодовують сільськогосподарським підприємствам витрати на доставку продукції, прийнятої від населення за договорами.

У разі забою тварин знятих з відгодівлі або нагулу, вимушеного дорізу, падежу, загибелі від стихійного лиха або з інших причин, комісія, призначена керівником підприємства, складає Акт на вибуття тварин та птиці (ф. 100) на кожен випадок окремо.

В акті повинні бути докладно вказані причини та обставини вибуття тварин та птиці, а також можливе використання продукції (в їжу, на годівлю худоби, підлягає знищенню тощо).

Акт складає в день вибуття (забою, падежу тощо)комісія в складі зоотехніка, ветеринарного лікаря, завідувача ферми (бригадира) та особи, за якою було закріплено тварину. Після оформлення, акт передається керівнику підприємства на розгляд і затвердження.

Якщо шкура тварин, що загинула, має товарну цінність і може бути реалізована, в акті зазначається: „Шкура знята і здана на склад за накладною № ..”. Коли ж з певних причин її не використовують, то в документі вказують: „Труп утилізовано разом зі шкурою”. Після затвердження акта виконують записи про вибуття поголів’я в Книзі обліку руху тварин і птиці (ф. № 34) і його разом зі Звітом про рух тварин і птиці на фермі (ф. № 102) подають в бухгалтерію господарства.

Відправлення на забійний пункт всієї продукції окоту з товарною шкурою (ягнята для забою на шкуру, мертвонароджені, випоротки, викидні, що загинули і вимушено прирізані до бонітування і після нього) та нетоварною шкурою (ембріони) оформляють накладними внутрігосподарського призначення у трьох примірниках, один з яких залишається в отарі. Для обліку кількості каракулю, одержаного окремими бригадами, ягнятам, яких відправляють на забійний пункт, прикріплюють бирки із зазначенням номера бригади. При забої тварин бирки переносять на зняту шкуру. Такі самі бирки прикріплюють і на відправлені на забійний пункт каракульські шкурки ягнят, загиблих в отарі.

Загибель і дорізування кітних вівцематок засвідчують також в Акті про хід окоту овець та в Акті на вибуття худоби і птиці у розділі „Використання”, в якому обов’язково зазначають кількість та якість одержаних шкурок від випоротків. Одночасно з цим одержані випоротки (з товарними і нетоварними шкурками) відображають в Акті про хід про окоту овець.

Всю продукцію окоту каракульських овець, що надійшли протягом дня на забійний пункт, записують окремим рядком із кожної накладної у відповідні графи Акта на вибуття худоби і птиці. Тут же показують вихід шкурок, нетоварних шкурок, тушок, сичугів, одержаних від переробки (забою).

В кінці робочого дня Акт на вибуття худоби і птиці підписують всі члени комісії, призначеної керівництвом підприємства на період окоту для високоякісного прийняття продукції забійним пунктом. В кінці акта матеріально відповідальна по забійному пункту особа розписується про прийняття продукції на відповідальне зберігання для наступного відправлення на склад сільськогосподарського підприємства чи продажу.

На підприємствах, які закуповують худобу, в подальшому її відгодовують, для оформлення закінчення відгодівлі худоби та прийняття її від скотаря чи свинаря, керівник ферми складає Акт зняття худоби з відгодівлі, нагулу, дорощування (ф. №98 б). Його складають окремо на кожен вид худоби у двох примірниках, один з яких передають в бухгалтерію, а другий зберігається на фермі. У випадках, коли молодняк тварин відпускають працівникам підприємства у рахунок заробітної плати або як натуральну оплату праці, оформляють Накладну внутрішньогосподарського призначення (ф. № 87). В цій накладній вказують кількість голів, їх живу масу, вартість, інвентарний номер, стать, вік.

Важливе значення в обліку відіграє оцінка тварин протягом року, які переводяться в старші вікові групи або вибувають з господарства. Молодняк великої рогатої худоби, свиней, овець, кіз, птиці оцінюється за фактичною живою масою та плановою собівартістю, а молодняк звірів, кролів та коней – за плановою собівартістю утримання, обчисленого виходячи з кількості кормо-днів перебування в групі і планової собівартості одного кормо-дня.

В кінці року планова собівартість молодняку тварин, що переведені в старші вікові групи і вибули з господарства, доводиться до рівня фактичної шляхом коригування сум методом до проводки або „червоне сторно”.

Протягом року всі фактичні витрати на утримання тварин на вирощуванні і відгодівлі обліковують за економічними елементами, затвердженими Положенням(стандартом) бухгалтерського обліку 16 „Витрати”.

Вибракуваних з основного стада дорослих тварин і тварин, поставлених на відгодівлю, відображають в обліку за балансовою вартістю.

2.3 Первинний облік надходження та руху продукції у тваринництві.

На тваринницьких фермах сільськогосподарських підприємств отримують різноманітну продукцію: молоко, яйця, вовну, мед тощо. Для обліку її надходження у тваринництві застосовують чимало документів. Це пов’язана перш за все з великою різноманітністю умов виробництва і характеристик окремих видів продукції в різних галузях тваринництва.

Облік молока. Первинним документом для обліку надоєного молока є журнал обліку надою молока (форма № 112). Його веде завідувач ферми, обліковець, оператор машинного доїння чи старша доярка. В цьому документі по кожній доярці чи групі (бригаді) доярок щодня записують кількість корів, яких вони доглядають, і кількість одержаного молока по кожному доїнню окремо. До того ж обов'язково зазначають масу та жирність (%) молока. Коли на фермі проводять контрольні надої, їх результати відображають в журналі у звичайному порядку, ставлячи помітку "контрольне доїння". Дані таких надоїв використовують для племінної та зоотехнічної роботи на фермі.

Наприкінці робочого дня доярка чи оператор машинного доїння своїм підписом в журналі затверджують загальну кількість надоєного молока і процент жирності. Журнал обліку надою молока також підписує завідувач ферми.

Журнал ведуть в одному примірнику та 15 днів зберігають на фермі, після чого його подають до бухгалтерії господарства.

Як правило, частину молока сільськогосподарські підприємства віддають переробникам (заготівельникам) чи реалізують іншим шляхом, а решту використовують самі. При доставці молока на переробні (заготівельні) підприємства на кожну партію молочної сировини виписують спеціальну товарно-транспортну накладну на перевезення молочної сировини (форма № 1-ТН (МС)). У ній заповнюють усі реквізити про кількість та якість продукції.

Варто зазначити, що переробним (заготівельним) підприємствам заборонено приймати молочну сировину від сільськогосподарських товаровиробників, у яких немає довідки державної установи ветеринарної медицини про ветеринарно-санітарне благополуччя, їх надають переробникам (заготівельникам) щомісяця не пізніше 3-го числа.

Крім цього, сільськогосподарські підприємства повинні кожні півроку надавати переробним підприємствам довідку про якість молочної сировини за показниками безпеки (якщо з молока виробляють продукти дитячого харчування — щомісяця).

Збираючись відправляти молоко для реалізації на ринок потрібно, щоб була товарно-транспортна накладна. Потім треба скласти Звіт про продаж сільськогосподарської продукції (форма № 125).

Також потрібна товарно-транспортна накладна, коли молоко відправляють на переробний пункт у своєму господарстві. Обслуговуючи їдальні, дитячі дошкільні установи та пункти видачі молока як спецхарчування, неодмінно потрібно виписати накладну внутрішньогосподарського призначення (форма № 87) чи лімітно-забірну карту на одержання матеріальних цінностей (форма № 117 АЛК).

Щодня дані про кількість надоєного і відправленого молока заносять у відомість руху молока (форма № 114), яку ведуть на кожній фермі у двох примірниках. У відомість включають кількість надоєного молока в цілому по фермі від кожного доїння і всього за день, а також проданого переробним (заготівельним) підприємствам, переданого на переробку, використаного для випоювання молодняка худоби, на громадське харчування тощо.

Після закінчення звітного періоду перший примірник цієї відомості разом із журналами обліку надою молока, лімітно-забірними картами, товарно-транспортними накладними та іншими документами подають до бухгалтерії і господарства. Другий примірник відомості залишається у завідувача ферми або приймальника молока й замінює собою книгу складського обліку.

Останніми роками сільгосппідприємства часто приймають молоко від громадян, які проживають на території господарства. потім здають його переробникам (заготівельникам). Кількість прийнятого (закупленого) молока у населення записують до розрахункової книжки на молочну сировину, що закуплена у господарствах населення.

Визначають якість молока, яке приймають від населення, на вміст жиру і білка, органолептичні показники, чистоту, щетину, соматичні клітини не рідше одного разу на декаду і записують до розрахункової книжки здавача та приймального журналу. Інші показники якості перевіряють, якщо виникають сумніви щодо відповідності молока, прийнятого у населення, чинним стандартам та технічним умовам.

Варто підкреслити, що переробники (заготівельники) не мають права приймати молочну сировину від господарств населення, якщо останні не пред'являють ветеринарного паспорта на корову та довідки відповідної державної установи ветеринарної медицини про ветеринарно-санітарне благополуччя господарств—постачальників продукції. Такі довідки надають щомісяця не пізніше 3-го числа.

Для розрахунків з населенням складають приймально-розрахункову відомість на видачу грошей за закуплене молоко.

Облік вовни. На вівчарських фермах обліковують настрижену вовну у щоденнику надходження і відправлення вовни (форма № 116) та актах настригу і приймання вовни (форма № 115). Перший веде завідувач вівчарської ферми або спеціально призначений завідувач пункту стриження овець в одному примірнику на кожну статево-вікову групу овець, які закріпленні за чабанами.

Настрижену вовну приймають за масою окремо від кожного стригаля. При цьому в щоденнику напроти його прізвища до першого рядка заносять кількість стрижених овець, а до другого — кількість зданої вовни. Кількість настриженої вовни зазначають у натуральній масі. В сільськогосподарських підприємствах, де овець перед стриженням переганяють через водойму, настрижену грубу перегінну та напівперегінну вовну вказують також у натуральній масі, тобто в перерахунку на немиту вовну. Правильність записів у щоденнику стригалі підтверджують своїми підписами.

У другому розділі щоденника зазначають масу брутто, тари і нетто кожного виду вовни за рунами, забарвленням, класом, станом. Коли вовну відправляють з місць стриження на заготівельні пункти або склади господарства, в цьому розділі записують,, куди і за якими документами її відправлено. Також складають товарно-транспортну накладну на відправку-приймання вовни (форма № 1 с.-г. (вовна)).

В кінці робочого дня (зміни) завідувач ферми або пункту стриження підсумовує надходження вовни, кількість стрижених овець кожним стригалем всього за день та залишки вовни. Записи у щоденнику скріпляють своїми підписами зоотехнік сільськогосподарського підприємства, завідувач пункту стриження овець, класирувальники вовни, чабан та особа, яка прийняла вовну.

Згодом на підставі даних щоденника складають акт настригу і приймання вовни| (форма № 115). Він потрібен для документального оформлення вовни, яка надходить при острижені овець як вручну, так і спеціальними стригальними апаратами. В ньому вказують породу, вікову групу, кількість і якість отриманої вовни, а також показники настригу вовни з однієї вівці за планом і фактично. Акт складають у трьох примірниках, з яких перший додають до щоденника надходження і відправлення вовни. Він є підставою для оприбуткування вовни на складі. Другий — залишається у бригадира чи старшого чабана і є підставою для нарахування заробітної плати чабанам, а третій примірник акта передають зоотехніку для складання підсумкового Звіту про стриження овець. Акт підписують зоотехнік, чабан, за яким закріплені вівці, завідувач ферми та пункту стриження овець.

При відвантаженні вовни для переробки складають документ — покіпний опис (форма № 115-а). У ньому вказують масу (брутто) відвантаженої вовни по кіпам, сортименту і якості (із відсотком виходу чистого волокна). Опис видають у трьох примірниках, із яких перший залишається в пункті відправки вовни, другий — у переробного підприємства, третій — з відміткою про приймання повертається сільськогосподарському підприємству для звіряння прийнято маси вовни з відправленою і для проведення відповідних записів у регістрах обліку.

Облік яєць. У сільському господарстві зібрані яйця обліковує завідувач ферми у щоденнику надходження сільськогосподарської продукції (форма № 81). Щоденник заповнюють щодня в одному примірнику. У ньому зазначають кількість курок-несучок, закріплених за кожною пташницею, кількість зібраних цілих та битих яєць. В окремий щоденник заносять кількість яєць, одержаних від молодняку птиці.

Правильність записів у щоденнику пташниці підтверджують своїми підписами. В кінці кожного дня завідувач ферми підраховує в щоденнику данні про надходження яєць, наявність курок-несучок і підписує його. У встановлені планом документообороту дні щоденник разом з документами на відправлення яєць здають до бухгалтерії.

У спеціалізованих птахівничих господарствах облік одержаних яєць веде начальник цеху чи бригадир у картці обліку руху дорослої птиці (форма № 108). Її ведуть у двох примірниках протягом місяця на кожну вікову групу дорослої птиці, закріпленої за окремими пташницями. Щоденне надходження яєць реєструють в окремій графі картки, аналогічно оприбутковують яйця, одержані від молодняку птиці. В картці також відображають щоденний рух поголів’я курок-несучок, визначають середньомісячну їх кількість і несучість. Наприкінці місяця один примірник картки разом з іншими документами здають до бухгалтерії, другий залишають у справах цеху чи ферми.

Яйця щодня здають за накладними (внутрішньогосподарського призначення) (форма № 87) на склад, де їх сортують відповідно до затверджених стандартів за масою і категоріями. Відсортовані яйця пакують у спеціальні стандартні ящики, на які наклеюють ярлики. На них зазначають категорію яєць, прізвище пакувальника та дату випуску. Результати сортування яєць, що надходять на склад, оформлюють актом на сортування яєць.

Деякі особливості має облік яєць у цехах інкубації. У такий цех яйця передають за накладною, де кожну їх партію сортують і записують результати в акті на сортування яєць у цеху інкубації (форма № 109). Непридатні для інкубації яйця здають на склад за накладною з поміткою "Брак від інкубації”. Партії яєць, яку закладають в інкубатор, присвоюють порядковий номер, який зберігається за нею до кінця інкубації та після виведення молодняку до певного віку.

У процесі інкубації яйця ще двічі сортують (перший і другий міражі). Ці операції також оформлюють актом, де зазначають номер партії та кількість відходів, виявлених після міражів (незапліднені яйця, кров'яні кільця, завмерлі та розбиті).

У встановлені строки начальник цеху на підставі документів (накладні, акти про рух і сортування яєць, акти виведення молодняку) складає і подає до бухгалтери Звіт про процеси інкубації (форма № 105). В кінці місяця бухгалтерія отримує зведений звіт про процеси інкубації тієї ж форми.

Облік меду. Одержаний на пасіці мед відображають у щоденнику надходження сільськогосподарської продукції (форма №81). Записи у ньому робить завідувач пасіки. Він записує прізвища осіб, зайнятих на викачуванні меду, кількість вуликів, із сот яких викачано мед, та масу меду, визначену зважуванням. Записи у щоденнику підтверджують підписами збирачі меду.

Мед завідувач пасіки відправляє на склад за накладними внутрішньогосподарського призначення (форма № 87). У них зазначають кількість і масу тари (бідонів, діжок тощо) та меду (нетто).

До кожної одиниці тари прикріпляють біржу із зазначенням маси брутто, тари і нетто. У встановлені строки завідувач пасіки підсумовує записи в щоденнику, підписує його і разом з накладними на відправлення меду до комори здає до бухгалтерії господарства.

Розділ 3. Організація синтетичного і аналітичного обліку тварин на вирощуванні та відгодівлі.

3.1 Характеристика рахунку 21 „Тварини на вирощуванні та відгодівлі”.

Рахунок 21 „Тварини на вирощуванні ті відгодівлі” призначений для обліку і узагальнення інформації про наявність та рух: тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада й реалізованої без ставлення на відгодівлю, тварин, прийнятих від населення для реалізації.

За дебетом рахунка 21 „Тварини на вирощуванні та відгодівлі” відображається надходження (придбання, приплід молодняку продуктивної й робочої худоби, вибракувана з основного стада худоба для подальшої відгодівлі або для реалізації

без відгодівлі) тварин на вирощуванні, які обліковуються за первісною вартістю; приріст живої маси молодняку тварин, за кредитом – вибуття тварин на вирощуванні та відгодівлі внаслідок продажу, безоплатної передачі тощо.

Рахунок 21 „Тварини на вирощуванні та відгодівлі” має такі субрахунки:

211 „Молодняк тварин на вирощуванні”;

212 „Тварини на відгодівлі”;

213 „Птиця”;

214 „Звірі”;

215 „Кролі”;

216 „Сім’ї бджіл”;

217 „Доросла худоба, що вибракувана з основного стада”;

218 „Худоба, що прийнята від населення для реалізації”.

На субрахунку 211 „Молодняк тварин на вирощуванні” ведеться облік наявності, надходження й вибуття молодняку великої рогатої худоби, свиней, овець, кіз та коней. Аналітичний облік ведеться в розрізі матеріально відповідальних осіб (ферм, відділків тощо) за такими виробничими й віковими групами:

1. Велика рогата худоба: телички на випоюванні; бички на дорощуванні; телиці для ремонту стада; нетелі, корови-первістки для реалізації; корови – донори ембріонів.

2. Свині; підсосні свинки під матками; підсобні кабанчики під матками; свинки на дорощуванні; ремонтні свинки; ремонтні кабанчики; свинки, що перевіряються.

3. Вівці: ярки народження поточного року; баранчики народження поточного року; ярки народження минулих років; баранчики народження минулих років; переярки. Облік за кожною групою ведеться окремо за рунами: тонкорунні, напівтонкорунні, напівгрубововнянні, грубововняні.

4. Кози: молодняк народження поточного року; молодняк народження минулого року.

5. Коні: молодняк робочих коней (за роками народження і статтю) і молодняк племінних коней (за роками народження і статтю).

Молодняк племінних тварин усіх видів обліковують також за породами.

На субрахунку 212 „Тварини на відгодівлі” ведеться облік наявності та руху: дорослої худоби, переведеної з основного стада на відгодівлю й нагул. Аналітичний облік ведеться за видами худоби: велика рогата худоба на відгодівлі й нагулі; свині на відгодівлі, вівці на нагулі та відгодівлі; кози на нагулі та відгодівлі. М’ясокомбінати на цьому субрахунку обліковують худобу, що перебуває на промисловій відгодівлі.

На субрахунку 213 „Птиця” ведеться облік наявності та руху птиці, як молодняку, так і дорослої. Аналітичний облік ведеться за такими обліковими групами:

1. Кури яєчного напряму: молодняк; маточне стадо несучок; промислове стадо несучок; ремонтний молодняк.

2. Кури м’ясного напряму: молодняк; м’ясні курчата (бройлери); маточне стадо;

3. Качки: молодняк, доросле стадо;

4. Гуси: молодняк; доросле стадо;

5. Індики: молодняк; доросле стадо;

6. Цесарки: молодняк; доросле стадо;

7. Перепілки: молодняк; доросле стадо.

На спеціалізованих племінних підприємствах, птахофабриках, комплексах з виробництва продукції тваринництва на промисловій основі, м’ясокомбінатах облік худоби й птиці ведеться в розрізі вікових (технологічних) груп.

На субрахунку 214 „Звірі” ведеться облік наявності та руху хутрових звірів. Аналітичний облік ведеться за видами звірів окремо молодняку й основного стада.

На субрахунку 215 „Кролі” ведеться облік наявності та руху кролів. Аналітичний облік ведеться за породами окремо молодняку і основного стада.

На субрахунку 216 „Сім’ї та бджоли” ведеться облік наявності та руху бджолиних сімей. Аналітичний облік ведеться за кількістю сімей, їх вартості загалом по пасіці.

На субрахунку 217 „Доросла худоба, що вибракувана з основного стада” ведеться облік наявності та руху поголів’я і балансової вартості, вибракуваних і реалізованих або забитих на м’ясо в господарстві без постановки на відгодівлю продуктивних тварин і робочої худоби. Аналітичний облік ведеться за видами тварин.

На субрахунку 218 „Худоба, що прийнята від населення для реалізації” ведеться облік руху тварин, прийнятих від населення для реалізації. Аналітичний облік ведеться за видами худоби.

3.2 Синтетичний і аналітичний облік тварин на вирощуванні та відгодівлі.

Синтетичний та аналітичний облік наявності та руху тварин, що перебувають на вирощуванні та відгодівлі, птиці, звірів, кролів, сімей бджіл, а також худоби, вибракуваної з основного стада та реалізованої без постановки на відгодівлю, тварин, прийнятих у населення для реалізації, при журнально-ордерній формі бухгалтерського обліку ведуть у Журналі-ордері №9 с.-г. і відомості №9 с.-г. та оборотній відомості аналітичного обліку №9а с.-г. по рахунку 21 „Тварини на вирощуванні та відгодівлі”, який складається з двох частин – прибуткової (відомості), де відображають надходження тварин та видаткової (безпосередньо Журнал-ордер № 9), де відображають вибуття тварин. Записи в Журналі-ордері виконують на підставі „Звітів про рух тварин і птиці на фермі”. При цьому одержаний за місяць приплід та приріст живої маси оцінюється за плановою собівартістю поточного року, переведені тварини з основного стада за їх балансовою вартістю, куплені тварини за плановими цінами 1 ц живої маси.

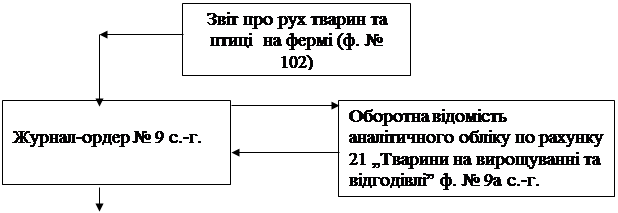

Після перевірки „Звіту про рух худоби і птиці” (ф. № 102) бухгалтер здійснює оцінку надходження та вибуття тварин, птиці, звірів, сімей бджіл, а також худоби, вибракуваної з основного стада, згідно з П(С)БО 9 „Запаси”, П(С)БО 16 „Витрати”, П(С)БО 7 „Основні засоби” і відображає записи за каналами надходження та вибуття за кореспондуючими рахунками в Журнал-ордері №9с.-г. та відомості.

У відомості до Журнал-ордера №9 с.-г. за фермами накопичують дані про наявність та рух за каналами надходження і вибуття поголів’я за місяць та наростаючим підсумком з початку року за видами тварин за обліковими групами.

Дані за місяць за кожним видом тварин та статевими групами у вартісному вираженні про наявність худоби на початок і кінець місяця, їхнім рухом за відповідними каналами переносять до оборотної відомості №9а с.-г. аналітичного обліку по рахунку 21 „Тварини на вирощуванні та відгодівлі”.

Підсумкові дані по дебету і кредиту рахунка 21 за кореспондуючими рахунками переносять на лицьовий бік Журналу-ордера №9 с.-г. для подальшого внесення кредиту рахунка в кореспонденції з іншими рахунками до Головної книги.

Аналітичний облік поголів’я робочої і продуктивної худоби основного стада також здійснюють у Журналі-ордері №9с.-г. та відомості на підставі „Звіту про рух тварин та птиці на фермі” (ф. № 102). Облік ведуть за видами робочої та продуктивної худоби.

Підсумкові дані аналітичного обліку з наявності та руху робочої і продуктивної худоби по субрахунку 107 „Робоча і продуктивна худоба” переносять до Журналу-ордеру №13 с.-г. до розділу „Аналітичні дані до рахунків 10, 11, 12, 15, 18”.

Відображення в обліку тварин на вирощуванні та відгодівлі в регістрах бухгалтерського обліку наочно показано на такій схемі:

Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі .

|

|

|

![]()

|

3.3 Кореспонденція рахунків по руху тварин на вирощуванні та відгодівлі.

Пор. № |

Зміст господарської операції |

Дебет |

Кредит |

| 1. Облік надходження тварин на вирощуванні та відгодівлі | |||

| 1 | Оприбутковано приплід: -від продуктивних тварин -від робочих тварин |

211 211 |

23 23 |

| 2 | Оприбутковано молодняк тварин, придбаний від інших підприємств: -вартість тварин -податок на додану вартість |

211 641 |

63 63 |

| 3 | Списані витрати по придбанню молодняку тварин на вирощуванні і відгодівлі: -вартість транспортних послуг сторонніх організацій -податок на додану вартість -нарахована оплата праці робітникам, які займалися придбанням тварин -відрахування на соціальні заходи -вартість кормів, які згодовані при транспортуванні -витрати на відрядження |

211 641 211 211 211 211 |

685 685 661 65 208 372 |

| 4 | Оприбутковано молодняк тварин, закуплений у громадян: -справедлива вартість |

211 |

685 |

| 5 | Оприбутковано молодняк тварин, придбаний підзвітними особами: -вартість придбання -податок на додану вартість |

211 641 |

372 372 |

| 6 | Надійшов молодняк тварин як внесок в статутний капітал підприємства | 211 |

46 |

| 7 | Надійшов безкоштовно отриманий молодняк тварин від інших підприємств | 211 |

718 |

8 |

Поставлені на відгодівлю тварини, вибракувані з основного стада | 212 |

107 |

| 9 | Переведено молодняк тварин з однієї вікової групи в іншу, від однієї матеріально відповідальної особи до іншої, передача на відгодівлю громадянам | 21 |

21 |

| 10 | Оприбутковано надлишки тварин, виявленні при проведенні інвентаризації | 21 | 719 |

| 11 | Надійшов молодняк тварин в рахунок погашення заборгованості по претензіях | 211 | 374 |

| 12 | Оприбутковано приріст живої маси тварин на вирощуванні і відгодівлі | 21 | 23 |

| 13 | Відображені в кінці року калькуляційні різниці по приросту живої маси: -методом до проводки (якщо фактична собівартість вище планової) -методом „червоного сторно” (якщо фактична собівартість нижче планової) |

21 21 |

23 23 |

2. Облік вибуття тварин на вирощуванні та відгодівлі

| 1 | Переведено до основного стада молодняк тварин -оприбутковано молодняк, переведений до основного стада |

155 107 |

211 155 |

| 2 | Реалізовано покупцям молодняк тварин: -за обліковими цінами -за цінами реалізації -податок на додану вартість |

901 361 701 |

211 701 641 |

| 3 | Вибракувано продуктивну худобу з основного стада без постановки на відгодівлю | 217 |

107 |

| 4 | Реалізовано продуктивну худобу без постановки на відгодівлю: -за обліковими цінами -за балансовою вартістю -за цінами реалізації -податок на додану вартість |

901 901 361 701 |

21 217 701 641 |

| 5 | Забито молодняк і дорослу худобу на відгодівлі на м’ясо | 23 |

21 |

| 6 | Реалізовано тварин м”ясопереробним підприємствам у живій вазі -нарахована сума виручки -відображена сума дотації, що належить підприємству -збільшення доходу на вартість дотації |

361 361 48 |

701 48 718 |

7 |

Реалізовано молодняк тварин населенню: -за обліковими цінами -податок на додану вартість |

901 301 |

211 701 |

| 8 | Передано молодняк тварин працівникам в рахунок оплати праці, або як натуральну оплату: -за обліковими цінами -за цінами реалізації -податок на додану вартість |

901 661 701 |

211 701 641 |

| 9 | Передано молодняк тварин, як внесок в статутний капітал інших підприємств: -за обліковими цінами -на різницю між балансовою і справедливою вартістю, за умови, що балансова вартість менше справедливої |

14 14 |

211 746 |

| 10 | Списані загиблі тварини внаслідок стихійного лиха | 991 | 211 |

| 11 | Нараховано відшкодування за тварин, які були застраховані | 655 | 751 |

| 12 | При інвентаризації виявлено нестачу тварин на вирощуванні та відгодівлі (винних не виявлено) одночасно | 947 072 |

21 |

| 13 | Віднесена вартість загиблих тварин на винну особу одночасно |

375 | 716 072 |

| 14 | Відображено суму ПДВ та інших платежів до бюджету | 716 | 64 |

| 15 | Відшкодована винними особами нестача молодняку тварин аналогічними тваринами | 21 | 375 |

| 16 | Пред’явлена постачальникам претензія по тваринах, які оприбутковані в господарстві | 374 | 211 |

| 17 | Передано тварин безкоштовно іншим підприємствам: -вартість тварин -податок на додану вартість |

977 977 |

211 641 |

3.4 Інвентаризація тварин на вирощуванні та відгодівлі.

Інвентаризація молодняку тварин, худоби на відгодівлі, кролів, звірів, піддослідних тварин та птиці проводиться щомісяця, а в спеціалізованих підприємствах з промисловими методами виробництва, де птиця утримується в широкогабаритних пташниках, в без віконних приміщеннях з регульованим мікрокліматом тощо – один раз на рік станом на 31 грудня звітного року. Інвентаризацію бджоло-сімей здійснюють не менше двох разів на рік (весною – не пізніше 10 квітня – та восени, як правило, - 1 жовтня).

Нормативним документом, що регулює порядок проведення інвентаризації, є інструкція по інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затверджена наказом Міністерства фінансів України від 11.08.94. р. №69.

Для проведення інвентаризаційної роботи потрібно розпорядчим документом керівника створити постійно діючу інвентаризаційну комісію у складі керівників структурних підрозділів, головного бухгалтера, інших досвідчених спеціалістів господарства, які добре знають об’єкт інвентаризації. Комісію очолює керівник підприємства або його заступник. На підприємствах, де через великий обсяг робіт проведення інвентаризації не може бути забезпечено однією комісією, для безпосереднього проведення інвентаризації у місцях знаходження тварин та птиці створюють робочі інвентаризаційні комісії. Треба зазначити, що забороняється призначати головою робочої інвентаризаційної комісії у тих самих матеріально відповідальних осіб одного й того ж працівника два роки підряд.

Молодняк великої рогатої худоби, племінних коней і робочої худоби включають до інвентаризаційних описів індивідуально із зазначенням інвентарних номерів, статті, масті, породи тощо (окремо підлягають інвентаризації і бджолині сім’ї). Тварини на відгодівлі, молодняк свиней, овець і кіз, птиця та інші види тварин, яких обліковують в груповому порядку, включають до описів згідно з номенклатурою, прийнятою в облікових регістрах із зазначенням кількості голів, а в необхідних випадках – і живої маси за кожною групою.

Інвентаризаційні описи складають за видами тварин, окремо за фермами, цехами, відділенням, бригадами в розрізі облікових груп і матеріально відповідальних осіб.

Інвентаризацію молодняку худоби і птиці, переданих сільськогосподарським підприємствам громадянам на вирощування, проводять на підставі актів з підписом в описі осіб, які отримали тварин.

Для виявлення результатів інвентаризації бухгалтерія сільськогосподарського підприємства складає порівняльні відомості. У них відображають результати інвентаризації, тобто розбіжності між показниками за даними бухгалтерського обліку і даними інвентаризаційних описів. Протокол інвентаризаційної комісії подається в 5-ти денний термін розглянутий і затверджений керівником підприємства.

Відповідно до рішень інвентаризаційної комісії та актів із визначення вартості тварин у бухгалтерії господарства складають відповідні бухгалтерські проводки.

Приклад 1. Під час інвентаризації виявлено нестачу однієї голови бичка народження поточного року 70 кг. Вартість бичка за обліковою ціною – 280 грн. Закупівельна ціна 1 кг живої маси з урахуванням ПДВ становить 6 грн. Винна особа встановлена.

Розв’язання.

1) Визначаємо суму збитків від нестачі бичка: (70 кг * 6 грн) * 1,5 = 630 грн.

2) Визначаємо різницю між сумою збитку і обліковою ціною бичка:

630 грн – 280 грн = 350 грн.

Відображення в обліку операцій з нестачі тварин, виявлених у результатах інвентаризації

№ п/п |

Зміст господарських операцій | Дебет | Кредит | Сума, грн |

| 1 | Списано на витрати суму нестачі одного бичка | 24 | 211 | 280 |

| 2 | Відображено суму нестачі на позабалансовому рахунку | 072 | - | 280 |

| 3 | Віднесено суму нестачі бичка на винну особу за обліковою ціною | 375 | 24 | 280 |

| 4 | Списано суму нестачі з позабалансового рахунка | - | 072 | 280 |

| 5 | Віднесено на винну особу різницю між сумою збитку, визначеного відповідно до Порядку 116, і обліковою ціною списаного бичка | 375 |

64 |

350 |

| 6 | Відшкодовано суму нестачі винною особою | 301,661 | 375 | 630 |

| 7 | Перераховано до бюджету суму за розрахунком | 64 | 311 | 350 |

Розділ 4. Особливості обліку роботи тварин на вирощуванні та відгодівлі Агрофірми „Маяк”.

Для ведення обліку наявності і руху поголів’я в бухгалтерії господарства Агрофірми „Маяк” планом рахунків передбачений рахунок 21 „Тварини на вирощуванні та відгодівлі” - рахунок господарських ресурсів за економічним змістом, основний, за структурою і призначенням інвентарний, по відношенню до балансу активний. На дебеті відображається сальдо початкове і кінцеве, операції на надходження тварин, а по кредиту – операції на вибуття тварин. При Журнально-ордерній формі ведення обліку, синтетичний облік по рахунку 21 ведеться в Головній книзі і в Журналі-ордері № 9, для ведення аналітичного обліку призначена відомість, в якій аналітичні рахунки відкриваються в розрізі субрахунків до рахунку 21 по видах тварин. У відомості відображаються операції по дебету рахунку 21, а у Журналі-ордері - операції по кредиту рахунку 21. Підставою для записів до Журнал-ордера і відомості є опрацьований Звіт про рух худоби і птиці. До відомості переписуються всі аналітичні рахунки, що відкриті до рахунку 21, виноситься сальдо на початок місяця із Журнал-ордера №9 за попередній місяць. Із Звіту за напрямками надходження і вибуття проставляється кількість голів і жива маса. Після цього бухгалтер по тваринництву проводить таксування по руху тварин за встановленою методикою і одержує вартісні показники по руху поголів’я. Після чого підбиває підсумки разом по надходженню та вибуттю і виводить сальдо на кінець місяця. Після цього підбивається загальний підсумок по руху поголів’я за місяць по рахунку 21. Після звірки Журнала-ордера і відомості з іншими регістрами обліку оборот по кредиту рахунку 21 із Журнала-ордера виноситься до Головної книги.

Для ведення обліку витрат і виходу продукції тваринництва призначений синтетичний субрахунок 232 „Тваринництво” – за економічним змістом рахунок господарських процесів, процесу виробництва, за структурою і призначенням оперативний і калькуляційний.

На початку звітного року на рахунку 232 може бути сальдо, яке показує суму витрат в незавершене виробництво. На дебеті відображаються операції з обліку витрат за встановленою номенклатурою статей витрат, а на кредиті – операції з виходу продукції. Облік виходу продукції ведеться за кожним видом її в натуральних і вартісних вимірниках. Основна і супутня продукція оцінюється протягом року по плановій собівартості одиниці продукції, а побічна продукція оцінюється за нормативно-розрахунковою оцінкою або за цінами можливості реалізації. Протягом року на рахунку 232 сальдо виводиться наростаючим підсумком з початку року оборотів по дебету і кредиту. В кінці року визначається фактична собівартість кожного виду продукції тваринництва і доводиться планова собівартість до рівня фактичної шляхом списання калькуляційної різниці з кредиту рахунку 232 в дебет тих рахунків, куди протягом року була використана продукція та на залишок її на кінець року. Після списання різниці аналітичні рахунки закриваються.

Для ведення аналітичного обліку по субрахунку 232 призначений Виробничий звіт, в якому аналітичні рахунки відкриваються за об’єктами обліку витрат.

В кінці місяця за підсумковими даними Виробничих звітів проводяться записи до зведеної відомості, в якій фіксуються лише операції по кредиту рахунку 232. За даними Виробничих звітів складається з метою контролю Оборотна відомість. Для ведення синтетичного обліку призначено Журнал-ордер і Головна книга.

В Агрофірмі „Маяк” по скотарству для ведення аналітичного обліку враховується напрямок скотарства і по ВРХ молочного напрямку об’єктами обліку є основне стадо ВРХ і тварин на вирощуванні та відгодівлі. По основному стаду ВРХ молочного напрямку об’єктами калькуляції виступає основна продукція – це 1 ц молока і 1 голова приплоду. Побічна продукція (гній) оцінюється протягом року за нормативно-розрахунковою оцінкою і на кінець року фактична собівартість не визначається. Для того, щоб визначити фактичну собівартість молока і приплоду, потрібнорозділити фактичні витрати між цими видами продукції.

Розподіл витрат здійснюється в такій послідовності:

1. Спочатку визначається фактична собівартість 1 кормо-дня. Це необхідно для визначення 1 голови приплоду, так як вона прирівнюється до вартості 60 кормо-днів утримання 1 корови. Для визначення фактичної собівартості 1 кормо-дня необхідно фактичні витрати поділити на кількість кормо-днів.

2. Маючи фактичну собівартість 1 кормо-дня визначають собівартість 1 голови приплоду. Вона дорівнює фактичній собівартості1 кормо-дня помноженого на 60.

3. Визначаємо фактичну собівартість всього приплоду. Для цього собівартість 1 голови приплоду перемножується на кількість голів одержаного приплоду за рік від основного стада молочного напрямку.

4. Визначаємо фактичні витрати, що припадають на молоко. Для цього від суми фактичних витрат віднімаємо нормативно-розрахункову вартість побічної продукції і це дорівнює фактичним витратам помножене на молоко.

5. Маючи фактичні витрати на молоко і кількість молока, далі визначаємо фактичну собівартість 1 ц молока шляхом ділення фактичних витрат, що припадають на молоко на валовий вихід молока.

По другому аналітичному рахунку „Тварини на вирощуванні та відгодівлі” об’єктом обчислення собівартості є 1 ц приросту живої маси. Приріст живої маси відображається в 2-мурозділі Виробничого звіту і розраховується протягом року за такою формулою: приріст живої маси = жива маса на кінець року + живу масу вибувшого поголів’я – живу масу поголів’я на початок року – живу масу поголів’я, що надійшло протягом року.

При обчисленні собівартості 1 ц приросту живої маси необхідно від суми фактичних витрат за рік, що пішли на утримання тварин на вирощуванні та відгодівлі, відняти нормативно-розрахункову вартість гною і одержаний результат поділити на кількість центнерів приросту одержаного за рік.

Для уточнення вартості вибувши тварин протягом року та уточнення оцінки тварин, що залишилась на кінець року визначається фактична собівартість 1 ц живої маси. Для визначення фактичної собівартості 1 ц живої маси використовують дані аналітичного обліку до рахунку 21. Фактична собівартість 1 ц живої маси = загальній вартості живої маси поділеній на загальну живу масу.

Загальна вартість живої маси складається з вартості поголів’я на початок року + вартість тварин, що надійшли протягом року. Загальна жива маса складається із маси тварин на кінець року + маса тварин, які вибули за звітний період (не включаючи маси падежу).

Визначивши фактичну собівартість 1 ц живої маси, проводять дооцінку (уцінку) вибувшого поголів’я протягом року та визначається фактична собівартість поголів’я на кінець року.

В м’ясному скотарстві приведенні обліку витрат і виходу продукції відкривається два аналітичні рахунки: „Основне стадо і молодняк тварин до 8-мимісячного віку”, „Молодняк старше 8-мимісяців і тварин на відгодівлі”.

У м’ясному скотарстві по першому аналітичному рахунку об’єктом обчислення собівартості є собівартість 1 ц приросту живої маси і собівартість 1 ц живої маси.

В 1 розділі Виробничого звіту ведеться облік витрат, а в 2-му розділі відображається вихід продукції – це приросту живої маси, який оцінюється за плановою собівартістю 1 ц живої маси; молока, яке вважається побічною продукцією і оцінюється за цінами реалізації і на кінець року не калькулюється; та гній, що оцінюється за нормативно-розрахунковою вартістю.

В Агрофірмі „Маяк” відкривається також рахунок „Свинарство”, на дебеті, якого обліковують витрати, а на кредиті – вихід продукції. Об’єктом обчислення собівартості 1 ц приросту живої маси необхідно від суми фактичних витрат відняти вартість побічної продукції і одержаний результат поділити на кількість ц одержаного валового приросту за рік. Для обчислення собівартості 1 ц живої маси необхідно загальну вартість живої маси свинопоголів’я поділити на загальну живу масу.

В свинарстві відкриваються аналітичні рахунки „Основне стадо” і „Молодняк до 2-ох місячного віку”, а також аналітичні рахунки за групами по вирощуванні і відгодівлі свиней. По аналітичному рахунку „Основне стадо” і „Поросяти до 2-ох місячного віку” об’єктами обчислення собівартості є собівартість приросту живої маси та собівартість живої маси поросят до 2-ох місячного віку.

По аналітичному рахунку по „Вирощуванні та відгодівлі свиней” об’єктами обчислення собівартості є собівартість 1 ц приросту живої маси і собівартість 1 ц живої маси по кожному об’єкту обліку.

В кінці року, коли визначена фактична собівартість продукції тваринництва доводиться планова собівартість до рівня фактичної. Для цього складається відомість на доведення планової собівартості до рівня фактичної, до якої по кожному обліку записується назва одержаної продукції, валовий вихід її, планова і фактична собівартість, різниця всього і ні одиницю продукції. Вказуються напрямки використання продукції протягом року та зазначається по кожному напрямку кількість використаної продукції і різниця розподіляється прямо пропорційно до обсягу використаної продукції протягом року та на залишок її на кінець року. Різниця між плановою і фактичною собівартістю може списуватись методом „червоного сторно”. Методом до проводки різниця списується тоді, коли планова собівартість нижча від рівня фактичної.

Висновок.

Одним з найголовніших питань сьогодення на селі є сільське господарство, зокрема тваринництво. Така ситуація у тваринництві, звичайно, не влаштовує нікого. Тенденції, які складаються у тваринництві у разі невжиття дієвих заходів, призводить до зменшення виробництва продукції тваринництва та зменшення рівня споживання продуктів тваринництва населенням. У свою чергу це може призвести до здороження продуктів харчування та соціальної напруги в суспільстві.

Не дивлячись на ряд об’єктивних причин реформеного періоду, якими, як правило, і виправдовується ситуація в галузі, на мою думку, в занепаді тваринництва, досить значною є питома вага групи суб”єктивногосподарських факторів. Назву лише декілька з них:

-Надмірне захоплення на господарському і районному рівнях вирощуванням культур, які, повинні були принести швидкі і великі заробітки. Це призвело до зменшення поголів’я тварин, скорочення посівів кормових культур і виробництва кормів;

-Нехтування елементарними технологічними вимогами ведення тваринництва та незастосування впродовж років науково обґрунтованих ресурсозберігаючих технологій, що сформувало великі затрати при виробництві продукції галузі;

-Спрощений підхід до селекційно-племінної роботи негативно впливає на підвищення генетичного потенціалу тварин, стримує зростання продуктивності тварин за рахунок їх якості.

Отже, ми повинні покращити становище, яке склалося на сільськогосподарських підприємствах, перш за все тварин на вирощуванні та відгодівлі.

Cписок використаної літератури:

1. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. –

2-ге вид., перероб. і допов./ М.Ф. Огійчук, В.Я. Плаксієнко, Л.Г. Панченко та

ін.; За ред. проф. М.Ф. Огійчука. – К.: Вища освіта, 2004.

2. Бухгалтерський облік: організаційно-методологічні аспекти: Навч. посіб. /

За ред. Б.С. Кругляка. – Хмельницький: ТУП, 2001.

3. Бухгалтерський фінансовий облік / За ред. проф. Ф.Ф. Бутинця. –

Житомир: ПП „Рута”, 2000.

4. Фінансовий облік і звітність на підприємствах різних галузей: Гарасим П.М.,

Кізима А.Я., Забчук В.Д., Кушніри І.П., та ін. / За ред. П.Я. Хомина. –

Тернопіль „Астон”, 2000.

5. Облік у сільському господарстві № 57, журнал, 2003 рік.

6. Облік у сільському господарстві № 74, журнал, 2002 рік.

7. Облік у сільському господарстві № 80, журнал, 2002 рік.

8. Облік у сільському господарстві № 82, журнал, 2002 рік.

9. Сільський час № 13, газета, 2004 рік.

10. Положення (стандарт) бухгалтерського обліку № 9 „Запаси”.