| Похожие рефераты | Скачать .docx |

Дипломная работа: Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства

Федеральное агентство по сельскому хозяйству РФ

ФГОУ ВПО "Дагестанская государственная сельскохозяйственная Академия"

Экономический факультет

Кафедра бухгалтерского учета и финансов

Ашурилова Зайнаб

ДИПЛОМНАЯ РАБОТА

на тему: "Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства" (на примере данных ГУП "Манаскентское" Карабудахкентского района)

Содержание работы соответствует наименованию и установленным требованиям

Научный руководитель:

ст. преподаватель кафедры бухучета и финансов Мусаева А.М.

Допускается к защите:

зав. кафедрой бухучета и финансов,

профессор Юсуфов А.М.

М а х а ч к а л а - 2011

Содержание

Введение

1. Теоретические аспекты по учету продукции растениеводства и анализу ее производства

2.Организационно-экономическая характеристика хозяйства

3. Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства

3.1 Состояние и пути совершенствования учета продукции растениеводства

3.1.1 Организация складского хозяйства и складского учета

3.1.2 Оценка продукции растениеводства

3.1.3 Первичный учет поступления и расходования продукции растениеводства

3.1.4 синтетический и аналитический учет продукции растениеводства

3.2 Анализ производства продукции растениеводства

4. Пути совершенствования учета продукции растениеводства

5. Экология безопасности и безопасность жизнедеятельности

6. Экономическое обоснование

Выводы и предложения

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Введение

Растениеводство - одна из основных отраслей сельскохозяйственного производства. Для удовлетворения потребностей населения в продовольствии в растениеводстве должен быть обеспечен значительный рост среднегодового валового сбора зерна и увеличено производство других основных видов сельскохозяйственной продукции.

Виноградарство в России традиционно считалось высокорентабельной отраслью сельскохозяйственного производства. Несмотря на то, что за последнее время в стране постоянно ослаблялась экономическая база сельхозпредприятий и существенно сокращались площади насаждений культуры, Дагестан остается основным виноградопроизводящим регионом страны.

Дагестан – один из основных виноградарских районов России, где орошаемые земли равнинной зоны – основная база промышленного виноградарства. На протяжении тысячелетий виноградная лоза верно служит человеку, украшая его стол, быт и жилище и являясь источником национального богатства многих стран мира.

Виноградарство и виноделие являются высокодоходными отраслями сельского хозяйства. Они играют важную роль в экономике Дагестана.

Повышение качества винограда и продуктов его переработки - актуальная проблема сегодняшнего дня, когда экономика перешла на рыночные отношения.

От уровня развития отраслей растениеводства зависит не только удовлетворение потребности соответствующих продуктах питания, но и состояние развития животноводства.

Существенным резервом увеличение производства продукции в растениеводстве является улучшение структуры посевных площадей, это значит - увеличение доли более урожайных культур в общей посевной площади.

Основным резервом увеличения производства продукции растениеводства является рост урожайности сельскохозяйственных культур.

Важным моментом в развитии отрасли растениеводства является подсчет и обобщение внутрихозяйственных резервов увеличение производства продукции и разработка конкретных предложений по их использованию. Выполнение этих задач обеспечит укрепление материально технической базы сельского хозяйства.

Задачами бухгалтерского учета продукции в растениеводстве является:

1. правильное, своевременное и полное документальное оформление операций, отражающих движение продукции;

2. строгое ведение складского учета и складского хозяйства с целью контроля за сохранностью продукции в местах их хранения и на стадиях производства;

3. изучение и анализ затрат, связанных с изготовлением продукции, с целью выявления резервов повышения эффективности производства;

4. правильная стоимостная оценка продукции, как собственного производства, так и приобретенной со стороны;

5. правильная организация расчетов с поставщиками, покупателями (заказчиками), бюджетом и др.

Успешное выполнение поставленных задач позволит хозяйствам повысить эффективность производства и выпуска готовой продукции. В связи с этим мною выбрана тема дипломной работы "Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства" и взят за объект изучения ГУП "Манаскентское" Карабудахкентского района за 2008-20010гг.

Целью дипломной работы является:

- ознакомление с первичным, синтетическим и аналитическим учетом продукции растениеводства и выявление путей их совершенствования;

- изучение складского учета готовой продукции и учета их в бухгалтерии;

- определение различных методов оценки готовой продукции растениеводства и порядок их списания на затраты производства;

- анализ производства и использования готовой продукции;

- выявление резервов роста производства продукции растениеводства.

При выполнении дипломной работы применялись различные приемы и методы бухгалтерского учета и анализа: математические, сравнения и цепных подстановок.

Изучению подвергались первичные документы, учетные регистры, синтетические данные бухгалтерского учета. Широко использовали специальную и учебную литературу, инструкции, положение по организации бухгалтерского учета, экономические законы, действующие на период выполнения работы и другие источники 2008-2010гг.

1. Теоретические аспекты по учету продукции растениеводства и анализу ее производства

анализ учет продукция растениеводство

Многообразие форм собственности в период рыночной экономики, расширение прав предприятий в управлении экономикой, отраслевые особенности производства требуют альтернативных, а подчас и многовариантных подходов при решении конкретных вопросов методики и техники ведения учета производственных запасов.

У предприятий теперь появилась возможность выбора различных способов: организации учета заготовления и приобретения материалов; отражения стоимости материалов, оставшихся в конце месяца в пути или не вывезенных со складов поставщиков; выявления отклонений фактической себестоимости материальных ценностей от учетных цен и их последующего распределения между израсходованными в производстве материалами и их остатками на складах и др.

Производственные запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции.

Осуществление процесса производства обязательно требует наличия трех элементов: труда, или целесообразной деятельности человека, средств и предметов труда. Последние два элемента в совокупности составляют средства производства.

В условиях сельскохозяйственного производства к предметам труда относятся семена, корма, горюче-смазочные материалы и т.д. Они при наличии товарно-денежных отношений имеют стоимость, потребительскую стоимость, оцениваются в денежном выражении и составляют содержание (сущность) производственных запасов.

Стоимость их, или денежная оценка средств на формирование предметов труда без относительно потребительной стоимости, выражает содержание оборотных производственных фондов.

Оборотные производственные фонды в отличие от основных за один оборот полностью переносят свою стоимость на производимый продукт, теряя при этом свою натурально-вещественную форму. Таким образом, производственные запасы и оборотные производственные фонды, совпадая по величине, характеризуют разные аспекты одних и тех же предметов труда: производственные запасы - натурально-вещественную сторону их, фонды - стоимость.

Одна часть предметов труда приобретается на деньги (производственные запасы в процесс снабжения).

Другая часть производственных запасов в сельскохозяйственных предприятиях образуется за счет продукции собственного производства. Известно, что в процессе производства, кроме средств участвует живой труд, создающий новую стоимость. Часть вновь созданной стоимости направляется на оплату труда и выступает в виде затрат предприятия на заработную плату, а часть образует чистый доход. В результате производства образуется готовая продукция большая по сравнению с затратами предприятия.

Готовая продукция, как реальная величина выявляется только в процессе реализации, приходуется не по стоимости, а по величине затрат предприятия на ее производство. Часть ее продается на сторону и приобретает товарную форму, а часть оставляется в хозяйстве в форме производственных запасов (семена, корма) и оценивается по себестоимости. При этом чистый доход, созданный живым трудом в процессе производства, содержащийся в товарной продукции, будет реализован в последней стадии кругооборота средств (Т -Д ) и примет форму прибыли, а в производственных запасах - выявится только на последующих этапах кругооборота вместе с реализацией товарной продукции.

На современном этапе развития экономики особую роль актуальность приобретает проблема совершенствования учета затрат на производство и калькуляцию себестоимости готовой продукции.

Значение себестоимости продукции в условиях рыночной экономики возрастает. Она продолжает оставаться основным результативным показателем эффективности производства. Уровень себестоимости отражает все стороны хозяйственной деятельности коммерческой организации.

Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль, а отсюда и большая устойчивость организации в конкуренции. Снижение себестоимости для сельскохозяйственных предприятий независимо от их организацинно правовой принадлежности – важнейший резерв роста прибыли предприятий и повышения рентабельности.

От умелого использования калькуляционных материалов в практике хозяйственного руководства и управления зависит изыскания и мобилизации внутрипроизводственных резервов, улучшения качественных показателей работы предприятия, устранение причин высокой себестоимости и убыточности, правильное решение вопросов размещения, специализации, концентрации производства, а также совершенствования внутрихозяйственных экономических.

Однако многие теоретические вопросы калькулирования до настоящего времени разработаны недостаточно. Следует отметить, что среди экономистов нет единого мнения даже о месте калькулирования в экономической науке. Многие авторитетные ученые рассматривают калькулирование как элемент, слагаемое метода бухгалтерского учета затрат на производство. Тем самым, калькулирование включается в содержание учета затрат на производство. Этим объясняется и положение, что в большинстве учебников и учебных пособий вопросы калькулирования излагаются вместе с учетом затрат, а сущность калькулирования только как способ исчисления себестоимости продукции. Такой подход является узко-техническим, при этом упускается главная сторона калькулирование – экономическая, т.к. калькуляция используется для экономического анализа себестоимости и выявления резервов ее снижения, планирования издержек, оценки деятельности структурных подразделений (центров ответственности).

Для отечественного учета является традиционным калькулирование полной себестоимости продукции, которая включает в себя все затраты предприятия, связанные с производством и реализацией продукции. Это прямые (материальные и трудовые) и косвенные затраты.

Прямые материальные затраты – это затраты основных материалов.

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку и доставку, осуществляемые силами сторонних организаций.

На предприятиях текущий учет материальных ценностей ведут по учетным ценам, по среднепокупным ценам, по плановой (нормативной) себестоимости и др. Фактическую себестоимость основных материалов, списываемых на носитель затрат, можно производить следующими методами: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

Метод оценки запасов по средней себестоимости основывается на том, что себестоимость запасов (материалов, отпущенных в производство) равна средней стоимости запасов, имевшихся на начало периода и поступивших в течение периода.

Оценка запасов методов ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного года в последовательности их закупки, т.е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость ранних по времени закупок.

Метод ЛИФО основан на том, что ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого метода оценка материальных ресурсов находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

В условиях инфляции предприятию выгоднее использовать метод ЛИФО, при ожидаемом снижении цен – ФИФО, если неизвестна будущая динамика цен – по средней себестоимости. Выбранный метод оценки израсходованных в производстве материалов предприятие описывает в своей учетной политике.

В системе УУ (в части производственного учета) перед бухгалтером ставится задача такой организации учета расходования материалов, чтобы это позволяло оперативно выявлять перерасход, устранять недостатки, искать пути экономии затрат.

Второй элемент прямых расходов – заработная плата основных производственных рабочих с соответствующими начислениями на нее.

В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков, в частности система пооперационного учета выработки. Она предусматривает приемку, подсчет и фиксирование информации о выработке рабочего (или бригады) в первичных документах контролером ОТК или мастером после выполнения каждой операции.

Выработка каждого рабочего определяется по формуле:

В=Онс+П-Окс

где Онс – остаток деталей или заготовок на начало смены;

П – передано за смену на рабочее место;

Окс – остаток необработанных, несобранных деталей на конец смены.

После умножения сдельной расценки на фактическую выработку получают размер начисленной заработной платы рабочего-сдельщика.

Одновременно по установленным нормативам производятся расчеты единого социального налога (35,6).

Заработную плату рабочих повременщиков определяют умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

Косвенные расходы – общепроизводственные затраты, которые не удается быстро и экономично отнести на конкретный носитель затрат.

Общехозяйственные расходы тоже необходимо признать косвенными, т.к. они участвуют в калькулировании полной себестоимости продукции и также не могут быть отнесены на готовый продукт прямым путем, поэтому могут учитываться в составе косвенных расходов.

На предприятиях обычно вначале составляют смету общепроизводственных расходов для того, чтобы руководители производства знали размер допустимых затрат, могли аргументировано принимать решения. Для принятия решений смету общепроизводственных расходов обычно корректируют с учетом фактически достигнутого объема производства и сопоставляют с фактическими расходами.

После определения базы распределения косвенных расходов рассчитывают коэффициент распределения косвенных расходов. Это отношение всей суммы общепроизводственных расходов к базе распределения. Этот коэффициент показывает, сколько рублей косвенных расходов приходится на единицу базы распределения (фактора затрат). Умножением коэффициента на количество единиц фактора затрат в себестоимости единицы продукции определяют сумму накладных расходов, включаемых в себестоимость единицы изделия.

Общехозяйственные расходы связаны с обслуживанием и организацией производства и управлением предприятием в целом. В составе общехозяйственных расходов выделяют расходы на управление предприятием, общехозяйственные расходы, налоги, сборы, отчисления, непроизводительные расходы. В настоящее время принято называть эти расходы управленческими.

Для предприятий, которые осуществляют несколько видов деятельности, учет накладных расходов должен вестись отдельно по видам деятельности и распределяться должны расходы пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки.

В соответствии с Международными стандартами себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют.

Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать в бухгалтерском учете производственную себестоимость. Это означает, что независимо от вида деятельности предприятие может списывать общехозяйственные расходы на себестоимость реализованной продукции (в Дт 90 “Продажи”).

Такой порядок позволяет предприятию формировать не полную, а производственную себестоимость. Этот прием предприятие должно отразить в своей учетной политике.

Списание общехозяйственных расходов на себестоимость реализованной продукции, минуя процесс калькулирования, имеет ряд преимуществ:

1.Снижение трудоемкости учета, его упрощение. Точное определение себестоимости в рыночных условиях не обязательно. Нет систем, которые бы позволяли рассчитать абсолютно точную калькуляцию. К тому же, общехозяйственные расходы не связаны напрямую с процессом производства.

2. Величина налогов, перечисляемых в бюджет, по срокам уплаты различна. Совокупная прибыль будет одной и той же за все время производства при использовании любой системы калькулирования, и размер налога на прибыль при любом подходе к калькулированию будет одинаков. Различия появляются в величине прибыли, относимой на каждый учетный период. Списание общепроизводственных расходов в Дт 90 счета может завысить себестоимость реализованной продукции, занизить прибыль на эту сумму и тем самым уменьшить сумму периодического платежа по налогу на прибыль, что позволит предприятию временно сохранить необходимые оборотные средства.

3.Данный способ калькулирования позволяет избежать капитализации постоянных накладных расходов в товарных запасах на складе, в неликвидных запасах в период, когда спрос на продукцию уменьшается. Калькулирование полной себестоимости на предприятиях, имеющих запасы готовой продукции на складе, приводит к капитализации части общехозяйственных расходов.

От принятого предприятием порядка списания общехозяйственных расходов зависит последовательность заполнения формы № 2. Если предприятие калькулирует полную себестоимость, то оно отражает ее в статье 020 “Себестоимость проданных товаров, продукции, работ и услуг”. Если – производственную себестоимость, то управленческие расходы (040) – общехозяйственные расходы.

Строка 030 “Коммерческие расходы” заполняется всеми предприятиями независимо от принятой формы учета общехозяйственных расходов.

Одной из модификаций системы калькулирования неполной себестоимости является система директ-костинг. Суть системы директ-костинг в том, что себестоимость учитывается и планируется только в части переменных затрат (прямые затраты и переменная часть общепроизводственных), т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы – постоянная часть общепроизводственных, общехозяйственные и коммерческие) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период.

По переменным расходам оцениваются также запасы – остатки готовой продукции на складах и незавершенное производство.

Директ-костинг не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

Использование системы директ-костинг позволяет оперативно изучать взаимосвязи между объемом производства, затратами и доходом, прогнозировать поведение себестоимости продукции или отдельных видов расходов при изменении деловой активности предприятия.

В современных условиях управляющим необходимо знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов управленческого учета является: самая точная калькуляция – не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Эту задачу решает система директ-костинг.

С точки зрения оперативности можно выделить учет по системе “стандарт-кост”.

Суть системы “стандарт-кост” – в том, что в учет вносится то, что должно произойти, а не то, что произошло, и обособленно отражаются возникшие отклонения. Основная задача – учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с производством продукции. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Стандартная стоимость продукции рассчитывается как произведение стандартной цены на стандартный расход. В качестве стандартных цен часто используются рыночные цены. Отдельно определяются ставки распределения косвенных расходов. Наиболее распространенной базой являются затраты на основную заработную плату производственных рабочих.

Одно из основных преимуществ системы “стандарт-кост”– при правильной ее постановке не требуется большой бухгалтерский штат, поскольку учитываются только отклонения от стандартов. Чем стабильнее работает предприятие, тем более стандартизированы производственные процессы, тем менее трудоемким становится учет и калькулирование.

Отклонения документируются и относятся на виновных лиц и финансовые результаты.

Положительные стороны системы “стандарт-кост”, которые могут быть заимствованы и внедрены в практику российских предприятий – все выявленные отклонения от норм (стандартов) попадают, в конечном счете, не на себестоимость продукции, а списываются на счет прибылей и убытков с указанием, в каком подразделении, по какой причине и по чьей вине допущены эти отклонения. Это показывает влияние качества хозяйствования в производственных цехах на конечный результат работы всего предприятия. Отчетливым становится вклад каждого подразделения, каждой структурной единицы в достижение рентабельной и высокоэффективной работы.

Законы рынка диктуют необходимость разрабатывать нормы (стандарты) таким образом, чтобы стандартная калькуляция продукции была значительно ниже возможной рыночной цены, обеспечивая необходимый уровень рентабельности. Если в условиях централизованной экономики к цене приходили от затрат, то в рыночных условиях к нормативным (стандартным) затратам необходимо идти от рыночной цены.

Если готовая продукция учитывается по нормативной (плановой) себестоимости с применением счета 40 "Выпуск продукции (работ, услуг) ", то порядок ее учета имеет следующие особенности.

Готовая продукция отражается на счете 43 "Готовая продукция" по нормативной (плановой) себестоимости. По дебету счета 40 "Выпуск продукции (работ, услуг)" учитывается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат. В учете составляется следующая бухгалтерская запись на стоимость (фактическую себестоимость) выпущенной продукции:

Д-т сч. 40 "Выпуск продукции (работ, услуг)",

К-т сч. 20 "Основное производство", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства"

По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной и сданной на склад готовой продукции в корреспонденции ее счетом 43 "Готовая продукция".

В конце месяца дебетовые и кредитовые обороты счета 40 сопоставляются, и выявляется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости. В случае превышения нормативной (плановой) себестоимости над фактической (экономия) в учете организации составляется сторнировочная запись (сторнируется сумма экономии):

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

Если выявляется перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), то его сумма (сумма перерасхода) списывается следующей дополнительной записью:

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 40 "Выпуск продукции (работ, услуг)"

Такими заключительными записями счет 40 "Выпуск продукции (работ, услуг)" в конце месяца закрывается, и сальдо на отчетную дату отсутствует. Это означает, что вся выявленная сумма отклонения фактической себестоимости готовой продукции от нормативной списывается независимо от количества проданной продукции.

Если организация на конец месяца продала не всю выпущенную продукцию, то ее остаток на складе отражается в балансе по нормативной (плановой) себестоимости. Согласно п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных приказом Минфина России от 28.06.2000 № 60н, проведение корректировки на сумму отклонения нормативной (плановой) себестоимости от фактической не предусмотрено.

При заполнении отчета о прибылях и убытках (ф. № 2) сумма превышения фактической производственной себестоимости выпущенной из производства продукции над нормативной (плановой) себестоимостью включается в строку "Себестоимость проданных товаров, продукции, работ, услуг" на основании п. 65 Методических рекомендаций.

Наоборот, в случае превышения нормативной (плановой) себестоимости над фактической производственной себестоимостью сумма данного отклонения уменьшает данные по этой строке.

Списание отгруженной и проданной готовой продукции отражается в учете аналогичной записью на сумму нормативной (плановой) себестоимости проданной продукции, как и в случае использования варианта оценки готовой продукции без применения счета 40 "Выпуск продукции (работ, услуг)":

Д-т сч. 90-2 "Себестоимость продаж",

К-т сч. 43 "Готовая продукция"

Аналитический учет движения готовой продукции в организациях ведется по каждому виду готовой продукции и местам ее хранения

Остатки продукции, прошедшей все стадии (фазы, переделы), предусмотренные технологическим процессом, отражаются в бухгалтерском балансе по ст. 214 "Готовая продукция и товары для перепродажи" группы статей "Запасы" По этой статье согласно п. 28 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации показывается фактическая производственная себестоимость или нормативная (плановая) себестоимость готовой продукции, оставшейся в остатке на складе организации

Готовая продукция, отгруженная покупателям, по которой не соблюдены договорные условия перехода права собственности и признания выручки от продажи, будет одновременно отражаться по стр. 215 "Товары отгруженные" бухгалтерского баланса. Причем по этой статье учитываются данные о фактической или нормативной (плановой) себестоимости готовой продукции.

Правильное планирование – это залог успеха любого производства. В управленческом учете процесс планирования называют бюджетированием.

Бюджет (или смета) – это финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций. Бюджет – количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации. Примерный вид бюджета реализации:

Таблица 1

Бюджета реализации

| Наименование продукции | Количество, шт. | Цена без НДС, руб. |

Выручка без НДС, руб. | НДС, руб. |

Выручка с НДС, руб. |

| А | |||||

| Б | |||||

| В | |||||

| Итого | |||||

Прогноз количества реализованной продукции каждого вида, а также цен на них разрабатывается в отделе маркетинга предприятия. Объем реализации зависит как от спроса на продукцию, так и от производственной мощности предприятия.

Бюджет производства (производственная программа) и бюджет переходящих запасов включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

Таблица 2

Производственная программа и бюджет переходящих запасов готовой продукции

| Наименование продукции | Объем реализации, шт. | Срок хранения запасов на складе, дн. | Запас готовой продукции, шт. | Товарная продукция, шт. |

|

| на конец периода | на начало периода | ||||

| А | |||||

| Б | |||||

Таблица 3

Производственная программа и бюджет переходящих запасов незавершенного производства

| Наименование продукции | Товарная продукция, шт. | Длительность производственного цикла, дн. | Коэффициент готовности, % | Запас незавершенного производства, шт. | Валовая продукция, шт. |

|

| на конец периода | на начало периода | |||||

| А | ||||||

| Б | ||||||

"Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения, производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные Роскомторгом 20.04.95 № 1-550/32-2, предусматривали распределение между проданными товарами и остатком товаров не только транспортных расходов, но и расходов по оплате процентов за банковский кредит". (Патров,10)

В п. 6 ПБУ 5/01 внесено уточнение, что именно начисленные (а не оплаченные) проценты по кредитам поставщиков и заемным средствам относятся к фактическим затратам на приобретение материально-производственных запасов. Как и раньше, вышеуказанные проценты, начисленные после принятия к бухгалтерскому учету материально-производственных запасов, включаются в операционные расходы.

Новым является указание в п. 6 ПБУ 5/01, что "фактические затраты на приобретение материально-производственных запасов определяются (увеличиваются или уменьшаются) с учетом суммовых разниц, возникающих до принятия материально-производственных запасов к бухгалтерскому учету в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах)". Здесь же дано определение суммовой разницы, аналогичное определению ее в п. 6.6 ПБУ 10/99 "Расходы организации", утвержденного приказом Минфина России от 06.05.99 № ЗЗн (ред. от 30.03.01).

В ПБУ 5/01 впервые сказано, что фактическая себестоимость материально-производственных запасов, остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Здесь же дано определение этой стоимости как суммы денежных средств, которая может быть получена в результате продажи указанных активов.

В ПБУ 5/98 был приведен только один метод оценки материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, — по стоимости товаров (ценностей), переданных или подлежащих передаче организацией. В ПБУ 5/01 указан второй метод оценки вышеуказанных активов (если невозможно использовать первый метод) — "исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы". Оба метода оценки согласуются с п. 6.3 ПБУ 10/99 "Расходы организации".

Согласно п. 6 ПБУ 5/98 затраты организации на доставку материально-производственных запасов и приведение их в состояние, пригодное для использования, по запасам, приобретенным за плату, включались в их фактическую себестоимость. Однако было неясно, куда относить вышеуказанные затраты по запасам, внесенным в счет вклада в уставный (складочный) капитал организации, полученным по договору дарения или безвозмездно, а также полученным по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами. В п. 11 ПБУ 5/01 эта проблема решена: указанные затраты включаются в фактическую себестоимость материально-производственных запасов.

Кроме того, в принятом Положении уточнен перечень затрат по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. В частности, добавлены затраты по сортировке и фасовке товаров. Однако, по нашему мнению, это относится только к затратам, возникающим до принятия активов к бухгалтерскому учету (11).

Управленческий учет охватывает операции внутри предприятий и отражение на бухгалтерских счетах затрат, связанных с изготовлением, реализацией продукции и процессам управления производствам.

Следовательно, в сферу этого учета входит учет, контроль расходов и калькулирование себестоимости продукции. Автор пишет, что эффективен ежедневный учет затрат. На предприятиях, где удельный вес затрат по сырью и материалам в себестоимости продукции превышал 90%, организуется ежедневный учет себестоимости.

Сравнивая суточные затраты сырья и материалов с выходом продукции, на предприятиях быстро определяли, соответствует ли фактический расход нормам. Это позволяло оперативно выявлять и величину, и причины перерасхода и принимать меры по недопущению перерасхода. Вместе с тем, ежедневные сведения о прямых затратах, накапливаясь в течение месяца, показывали отчетливо на какую себестоимость выходит предприятие в конце месяца.

2.Организационно-экономическая характеристика хозяйства

Землепользование виноградарского совхоза ГУП «Манаскентское» расположено на территории Карабудахкентского района Дагестана. Центральная усадьба - селение Манаскент расположен в 30 км от республиканского центра города Махачкала, в 3 км от железнодорожной станции Манас и в 10 км от районного центра села Карабудахкент.

Основной земельный массив ГУП «Манаскентское» граничит:

а) с севера на юг землепользование совхоза пересекает шоссейная дорога Москва - Баку;

б) с севера земли хозяйство граничит с территорией аэропорта;

в) на юге граница проходит по реке Манас – Озень и винсовхозом «Рассвет», граница с которым продолжается и с запада;

д) с востока на протяжении 10 км граница хозяйства проходит по Каспийскому морю.

ГУП «Манаскентское» расположено в первом агроклиматическом районе, в его плоской зоне.

Район характеризуется умеренно-теплым, сухим, с выраженной континентальностью климатом, жарким летом и холодной зимой.

Среднегодовая температура воздуха 11,30. Максимальная - в июне +370, минимальная в декабре -250.

Температуры таковы, что выращивание культуры винограда возможно без укрытия.

Среднегодовое количество осадков 398 мм. и без орошения возделывание винограда экономически не выгодно. Восточные ветры летом вызывают засуху, отрицательное действие ветров устраняют посадки лесополос.

Почвенный покров территории хозяйства разнообразен по происхождению и механическому составу. Выделяют следующие виды почв: 1.Каштановые.

2.Карбоновые.

3.Глесватые.

4.Тяжелосуглинистые.

Почвы не засолены, содержание гумуса среднее, следует увеличить внесение органофосфорных удобрений.

Рельеф представляет собой холмистую поверхность и на участках требуется вертикальная планировка.

В состав аппарата управления входят руководитель предприятия, главный бухгалтер, управляющий отделениями, бригадами, заведующие мастерской и фермой.

Структура бухгалтерии состоит из главного бухгалтера, бухгалтера расчетного стола, бухгалтера материального стола и кассира.

В хозяйстве ведение бухгалтерского учета осуществляется по журнально - ордерной форме счетоводства.

Таблица 4.

Состав и структура сельскохозяйственных угодий ГУП "Манаскентское" Карабудахкентского района

| Вид угодий | 2008г. | 2009г. | 2010г. | |||

| га | % | га | % | га | % | |

Общая земельная площадь В т.ч. сельхозугодий из них:- пашня - сенокосы - пастбища - мн. насаждения Древесно-кустарниковые растения Прочие земли Пруды и водоемы Дороги |

1849 1376 652 29 317 378 297 31 138 7 |

Х 100 47,38 2,11 23,04 207,48 Х Х Х Х |

1849 1376 652 29 317 378 271 31 138 7 |

Х 100 47,38 2,11 23,04 27,48 Х Х Х Х |

1849 1376 652 29 317 378 271 31 138 7 |

Х 100 47,38 2,11 23,04 27,48 Х Х Х Х |

В общей земельной площади сельскохозяйственные угодия занимают - 74,42%. В структуре общей земельной площади изменились прочие земли и земли занятые древесно - кустарниковыми растениями. В структуре сельскохозяйственных угодий за последние три года изменения не наблюдаются, наибольший удельный вес среди них занимает площадь пашни которая в структуре сельскохозяйственных угодий составляют 47,38% , затем многолетние насаждения 27,48 %, пастбища 23,04 % и сенокосы 2,1 %.

Таблица 5

Размеры производства ГУП "Манаскентское" Карабудахкентского района

| ПОКАЗАТЕЛИ | ГОДЫ | Отклонения 2010г. от: | |||

| 2008 | 2009 | 2010 | 2008г | 2009г | |

1. Валовая продукция сельского хозяйства по (себестоимости), тыс.руб. 2. Товарная продукция, тыс. руб. 3. Среднегодовая численность работников, чел. 4. Фонд оплаты труда, тыс.руб. 5. Среднегодовая стоимость основных производственных фондов, тыс.руб. 6. Площадь сельскохозяйственных угодий,га 7. Площадь посевов, га. 8. Поголовье крупного рогатого скота всего, в том числе коров. 9. Энергетические мощности, л. С. |

16583 20966 340 6916 8290,5 1376 544 92 50 5642 |

15515 26948 297 6380 9170,5 1376 447 105 50 5834 |

18314 23555 286 6376 9034 1376 457 100 50 5834 |

1731 2589 -54 -540 +743,5 - -87 +8 - 192 |

2799 -3393 -11 -4 -136,5 - +10 -5 - - |

По данным таблицы видно, что в 2010 г. наблюдается рост валовой продукции сельского хозяйства на 1731 тыс.руб. по сравнению с 2008г., а по сравнению с 2009г. на 2799 тыс.руб. Что касается товарной продукции, то она в 2010г. выросла на 2589 тыс.руб. По сравнению с 2008г., а по сравнению с 2009г. сократилась на 3393 тыс.руб.

Таблица 6.

Состав и структура товарной продукции сельского хозяйства ГУП "Манаскентское" Карабудахкентского района

| Вид продукции | . | В среднем за 3года. | Структура, % | ||

| 2008г. | 2009г. | 2010г | |||

1.Продукция растениеводства, всего в том числе: - зерновые - виноград - прочая продукция растениеводства -продукция в переработанном виде 2.Продукция животноводства, всего в том числе: - скот и птица в живой массе - молоко - шерсть всякая - продукция в переработанном виде |

12511 910 8362 254 2985 778 371 326 91 |

13337 740 1562 82 10953 796 333 317 22 124 |

7461 910 914 310 5327 2060 1505 205 - 350 |

11103 853 3613 215 6422 1215 736 283 7 188 |

46,7 3,6 15,2 1,0 26,9 5,0 3,0 1,2 0,00 0,8 |

3. Продукция переработки покупного сырья 4. Товары 5. Работы и услуги. |

7199 459 9 |

11230 1343 272 |

13310 436 288 |

10580746 190 |

44,4 3,1 0,8 |

| Всего по организации. | 20966 | 26978 | 23555 | 23833 | 100,0 |

В структуре товарной продукции наибольший удельный вес приходится на продукцию растениеводства – 46,7% и продукцию переработки покупного сырья – 44,4%.

В товарной продукции растениеводства на долю товарного винограда приходится 15,2%, а на долю продукции переработки собственного сырья – 26,9%.

Это говорит о том, что в хозяйстве есть успешно работающий винзавод.

Продукция животноводства занимает всего лишь 5% в товарной продукции.

Таблица 7

Основные экономические показатели производственно-финансовой деятельности ГУП "Манаскентское" Карабудахкентского района

| Показатели | 2008г. | 2009г. | 2010г. | 2010г. в % к | |

| 2008г. | 2009г. | ||||

1. Валовая продукция (по себестоимости), тыс. руб. 2. Товарная продукция, тыс. руб. 3. Полная себестоимость реализованной продукции, тыс. руб. 4. Урожайность основных видов культур, ц / га в том числе - зерно - виноград - овощи открытого грунта 5. Удой молока на 1 корову, кг. 6. Производительность труда, тыс. руб. на 1 работника. 7. Фондоемкость, тыс. руб. 8. Фондоотдача, тыс. руб. 9. Фондовооруженность, тыс. руб. 10. Прибыль от продажи, тыс. руб. 11. Уровень рентабельности, % |

16583 20966 19719 20 46 18 2400 48,77 0,49 2,0 24,38 +1247 +6,32 |

15515 26948 22499 17 46,4 - 2660 52,24 0,59 1,7 30,88 +4449 +19,77 |

18314 23555 23003 15 26 - 2460 64,03 0,49 2,03 31,59 +552 +2,41 |

110 112 117 75 56 - 103 131 100 102 130 44 - |

118 87 102 88 56 - 100 123 83 119 97 12 - |

Анализ таблицы выявил рентабельное ведение хозяйства. Рентабельность наивысшая наблюдается в 2009г.

Снижение рентабельности в 2010г. вызвана ростом себестоимости реализуемой продукции.

Таблица 8

Площадь, занятая различными сортами виноградных насаждений в ГУП "Манаскентское" Карабудахкентского района

| № | Сорта | Ед. изм. | Всего | В том числе. | |

| бриг.№1 | бриг.№2 | ||||

1. 2. 3. 4. 5. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 1. 2. 1. 2. 3. 4. |

Плодоносящие в том числе технические: Ркацители Каберне Саперави Мерло Кокур белый Столовые: Агадай Мускат гамбургский Карабурну Кремовый Жемчуг Зала Шасла Молдова Галан Премьер Кардинал Ранний Магарача Мускат янтарный Бастардо Магараческий Мускат Дербентский Молодые: В том числе трехлетки: Бианка Ритон Двухлетки: Каберне Саперави Бианка Ркацители Всего: |

га | 358 191,9 156,3 10,0 7,6 3,0 15,0 166,1 62,0 11,0 8,1 6,5 10,5 30,0 4,0 4,0 5,0 7,5 8,4 5,4 3,2 0,5 46,0 20,0 15,6 4,4 26,6 13,5 6,8 5,0 2,0 404,6 |

193,0 87,9 77,3 - 7,6 3,0 - 105,1 38,0 7,0 0,6 6,5 - 19,0 4,0 - 5,0 7,5 8,4 5,4 3,2 0,5 39,0 20,0 15,6 4,4 19,6 13,5 6,8 5,0 - 232,6 |

165,0 104,0 79,0 10,0 - - 15,0 61,0 24,0 4,0 7,5 - 10,5 11,0 - 4,0 - - - - - - 7,0 - - - 7,0 - - - 2,0 172,0 |

3. Состояние и пути совершенствования учета продукции растениеводства и анализ ее производства

3.1 Состояние и пути совершенствования учета продукции растениеводства

3.1.1 Организация складского хозяйства и складского учета

Для обеспечивания сохранности продукции и прочих товарноматериальных ценностей на сельскохозяйственных предприятиях организуется складское хозяйство.

Все складские помещения должны быть оборудованы противоположными средствами и иметь хорошо налаженное весовое хозяйства, а также необходимый инвентарь. Не все материальные ценности хозяйства могут размещаться на складах. Так, сено, солому и другие грубые корма укладывают в скирды и стога в полевых условиях. Силос, корнеплоды хранят в буртах, траншеях, ямах. Непродолжительное время на токах находится зерновая продукция.

Во всех случаях материальные ценности, где бы они ни хранились, передают под ответственность кладовщикам и другим специально выделенным материально ответственным лицам. Этих лиц назначают руководители хозяйства. С каждым из них в установленном порядке заключают письменный договор о материальной ответственности. Материально ответственные лица должны быть специально проинструктированы по поводу своих обязанностей и ответственности. Инструктаж проводит главный бухгалтер хозяйства.

Материально ответственные лица отвечают за сохранность вверенных и материальных ценностей. Со своей стороны руководители хозяйства должны создать им необходимые условия для работы, в том числе организовать охрану складов в нерабочее время и ночные часы и т.п.

На всех складах, в кладовых и других местах хранения учет движения материальных ценностей ведут на карточках складского учета материалов (тип. Межвед. Ф. № М-17), которые выдают материально ответственным лицам под расписку в реестре выдачи карточек. На складе карточки хранят в специальных картотеках по учетным группам, а внутри группы – по номенклатурным номерам. Карточка открывается на каждый номенклатурный номер продукции и материалов.

На складах и в кладовых с небольшой номенклатурой материалов и продукции вместо карточек допускается ведение книги складского учета (ф. № 40), имеющей те же реквизиты, что и карточки. До передачи книги на склад все страницы в ней должны быть пронумерованы. В ГУП "Манаскентское" используется книга складского учета (ф. № 40).

На складе в непосредственных местах хранения каждого вида продукции и материалов к ним прикрепляются специальные ярлыки с указанием названия данного вида материальных ценностей, его характеристики, а в необходимых случаях и целевого значения.

В книге складского учета или соответственно в карточках складского учета материалов на каждый вид хранимых материальных ценностей открывают отдельный счет; учет ведут только в натуральных измерителях. В заголовке счетов указывают единицу измерения, номенклатурный номер и цену (цена проставляется для справок и используется при таксировке объектов). Последовательность открытия счетов должна быть такой же, как и в аналитическом учете в бухгалтерии. По каждому субсчету в книге (картотеке) необходимо оставлять место для открытия новых счетов в течении года для записи данных о вновь поступивших материалах.

Записи в книге (карточках) складского учета должны вестись только на основании документов. Без правильно оформленных документов на оприходование или выдачу продукции кладовщик не имеет права принимать или отпускать продукцию.

Материальные ценности, поступающие на склад со стороны, приходуют на основании счетов – фактур и других документов организаций-поставщиков. При поступлении материальных ценностей кладовщик расписывается об этом на сопроводительных документах.

В конце каждого месяца на основании первичных документов и записей в книге (карточках) складского учета материально ответственные лица составляют отчет о движении материальных ценностей (ф. № 265- АПК).

К отчету прилагают все первичные документы за месяц. Отчеты составляют материально ответственные лица обычно в натуральных измерителях; оценку отраженных в отчете материальных ценностей производят в бухгалтерии. Отчеты о движении в материальных ценностей составляют в двух экземплярах, из которых один остается в бухгалтерии, а второй с подписью бухгалтера в приемке возвращается кладовщику после сверки его данных с документами.

На каждую группу материальных ценностей, учитываемых на отдельных синтетических счетах, составляют отдельный отчет, в котором указывают остаток ценностей на начало месяца, затем заполняют приходную и расходную его части и выводят сальдо на конец месяца по каждому виду ценностей и в целом по учету.

Приход и расход ценностей группируют по источникам их поступления и направлениям расходования. Этот порядок составления отчетов значительно облегчает их проверку и дальнейшее использование в учетной работе.

Во всех местах хранения периодически производят инвентаризацию товарно – материальных ценностей в установленном порядке.

3.1.2 Оценка продукции растениеводства

Готовой считается продукция, которая прошла полную обработку, и укомплектование, отвечает требованиям стандартов, условиям договора, принятая отделом технического контроля и сдана на склад готовой продукции или передана покупателю.

Продукция, не прошедшая все операции обработки или неукомплектованная, а также не сданная на склад, числится в учете составе незавершенного производства.

Согласно пункту 59 положения по ведению бухгалтерского учета продукция может оцениваться:

1. По фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих продукцию или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждой продукции, определяется по мере их завершения, что и позволяет использовать эту оценку;

2. По нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной, которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции.

3. По продажным ценам на продукцию. В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклоненная при предыдущем способе оценки, в аналитическом учете показывается также обособленно.

Принципы оценки отгруженной в течение месяца и числящейся на конец месяца на складе готовой продукции не зависят от отраслевой специфики и определяются в соответствие с п. 2 ст. 319 Н.К Р.Ф. в следующем порядке:

Оценка остатков готовой продукции на складе производится на основании данных первичных документов о движении и об остатках готовой продукции на складе и определяется как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящейся на выпуск продукции в текущем месяце, и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию.

При этом для определения доли прямых расходов относящихся к отгруженной в текущем месяце продукции, необходимо общую величину прямых расходов приходящихся на всю имеющуюся готовую продукцию, которая равна сумме прямых расходов относимых к выпущенной продукции в текущем месяце с учетом суммы прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца умножить на коэффициент равный отношению количества отгруженной к общему количеству произведенной и числящейся на складе на начало месяца продукции.

- плановая - нормативная - провизорная - фактическая |

- технологическая - ограниченная производственная - полная производственная - коммерческая |

- индивидуальная - фирменная - отраслевая |

Схема 3. Виды себестоимости

В зависимости от того, какие затраты включаются в себестоимость продукции, в российской практике и теории принято выделять:

цеховую себестоимость – включаются прямые затраты и общепроизводственные расходы; характеризуют затраты цеха на изготовление продукции;

производственная себестоимость – состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

В соответствии с Международными стандартами бухгалтерского учета:

в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы;

полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных расходов).

Различают индивидуальную и среднеотраслевую себестоимость продукции.

Индивидуальная себестоимость – свидетельствует о затратах конкретного предприятия по выпуску продукции.

Среднеотраслевая себестоимость – характеризует средние по отрасли затраты на производство данного изделия. Это средневзвешенная из индивидуальных себестоимостей предприятий отрасли.

В зависимости от времени составления можно выделить предварительное калькулирование себестоимости продукции и последующее. К предварительным относятся плановая, сметная, нормативная и проектная калькуляции, к последующим – отчетная и хозрасчетная, составляемые после изготовления продукции и характеризующие фактическую себестоимость изделия.

Плановая калькуляция себестоимости – это максимально допустимые затраты данного предприятия на изготовление продукции, предусмотренные планом на предстоящий период. В ее основе прогрессивные среднегодовые нормы расхода всех видов затрат.

Сметная калькуляция себестоимости – разновидность плановой и разрабатывается на разовые работы и изделия, выполняемые по заказам. Она лежит в основе договорной цены при расчетах с заказчиком.

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время.

Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются.

Фактическая (отчетная) себестоимость – характеризует размер действительно затраченных средств на выпущенную продукцию. Она составляется по тем же статьям, что и плановая. В ней, кроме того, отражаются потери и расходы, не предусмотренные плановой калькуляцией.

Хозрасчетная калькуляция – разновидность отчетной, но в отличие от нее разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него. Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания.

3.1.3 Первичный учет поступления и расходования продукции растениеводства

Продукция растениеводства поступает в хозяйство в сжатые сроки уборки при различных погодных условиях. Поэтому правильная организация учета ее поступления и дальнейшего движения имеет особо важное значение. Еще до начала уборки урожая должна быть проведена большая подготовительная работа. Необходимо проверить, как подготовлены места приемки и хранения продукции, состояние весового хозяйства, подобрать и проинструктировать заведующих токами, весовщиков, кладовщиков, объездчиков, сторожей и других материально ответственных лиц.

Главный бухгалтер должен определить обязанности каждого из них по оформлению поступающей от урожая продукции первичными документами, подготовить достаточное количество бланков первичных документов, пронумеровать их и т. д.

Учет зерновой продукции. Первичный учет зерновой продукции, полученной от урожая, ведется по реестрам отправки зерна и другой продукции с поля (ф. № 161-АПК). Перед началом уборочньк работ бухгалтерия хозяйства выдает каждому комбайнеру под расписку блокноты реестров, в которых заранее заполнены такие реквизиты, как название хозяйства, табельный (лицевой) номер комбайнера, его фамилия, имя и отчество, номер агрегата. Все реестры в блокноте должны быть пронумерованы (под одним номером — каждые три экземпляра), подписаны руководителем и главным бухгалтером хозяйства (в конце блокнота), скреплены печатью. При выдаче блокноты реестров регистрируют в специальной ведомости.

В начале смены комбайнер на каждую автомашину (трактор) при первой ее загрузке выписывает реестр отправки зерна и другой продукции с поля в трех экземплярах. В реестре комбайнер указывает дату, номер отделения (бригады, тока и т. п.), фамилию шофера (тракториста), наименование продукции. Второй и третий экземпляры реестра комбайнер передает шоферу (трактористу), а первый оставляет у себя. Если от комбайна зерно отвозят несколько автомашин (тракторов), то у комбайнера будет столько первых экземпляров реестров, сколько автомашин (тракторов) обслуживали агрегат в течение смены. Шофер (тракторист), в свою очередь, третий экземпляр реестра передает заведующему током (весовщику), а у себя оставляет второй. При этом у него за смену может быть несколько вторых экземпляров реестра в зависимости от числа комбайнов, от которых он отвозил зерно.

У лиц, принимающих зерно от шоферов (трактористов), также может быть за смену несколько третьих экземпляров этого документа. Их количество будет зависеть от числа комбайнов, с которых зерно отвозится на данный пункт приемки, и числа шоферов (трактористов), доставляющих зерно.

При разгрузке зерна из комбайна в кузов автомашины (прицепа) комбайнер записывает в свой экземпляр реестра номер автомашины и бункерную массу зерна (по отметкам в бункере), при этом шофер (тракторист) расписывается в реестре комбайнера о приеме продукции. Шофер (тракторист) в экземпляре реестра, находящемся у него, записывает номер комбайна, от которого принята продукция, и бункерную массу зерна. Комбайнер расписывается в этом экземпляре реестра, подтверждая правильность записей.

При доставке зерна на ток заведующий током (весовщик) на основании данных взвешивания продукции записывает массу брутто и массу нетто в третьем экземпляре реестра. Заведующий током (весовщик) расписывается в экземпляре реестра шофера о приеме зерна, а шофер — в экземпляре реестра заведующего током (весовщика) о сдаче продукции.

Учет поступления зерна на току при этом способе ведут в реестре приема зерна и другой продукции (ф. № 162-АПК). Форма этого документа в отличие от формы реестра отправки зерна и другой продукции с поля позволяет учитывать зерно, поступившее на ток за день от нескольких комбайнов и автомашин (прицепов), в одном экземпляре бланка, что сокращает количество учетных бланков и экономит труд работников учета при обработке и сводке документов.

Заведующий током (весовщик) записывает массу нетто доставленного шофером зерна в свой реестр, указывая фамилии шофера и комбайнера, от которых получено зерно. В реестре отправки зерна, находящемся у шофера, заведующий током (весовщик) расписывается в приеме продукции.

Реестры ежедневно сдаются в бухгалтерию. При этом первые экземпляры реестров сдают комбайнеры после записей данных о количестве убранного зерна в учетные листы тракториста-машиниста (где учитывается работа комбайна), вторые экземпляры реестров сдают шоферы (трактористы) вместе с путевыми листами грузового автомобиля (трактора), а третий - заведующий током (весовщик) вместе с ведомостью движения зерна.

Зерно, поступившее от комбайнеров на ток, в большинстве случаев требует дополнительной подсушки и сортировки. Каждую партию зерна, отпущенного для очистки, сортировки и сушки, взвешивают. По окончании сортировки и очистки определяют количество и качество полученной зерновой продукции и устанавливают размер усушки и неиспользованных отходов. Качество вышедшей после сортировки продукции определяют с помощью лабораторного анализа, при этом устанавливают натуру и влажность зерна до и после подработки, процент содержания полноценного зерна в зерновых отходах и т. п. Результаты процесса сортировки отражают в акте на сортировку и сушку продукции растениеводства (ф. № 169-АПК)1.

Значительную часть зерновой продукции отправляют непосредственно с поля на хлебоприемные предприятия, другую — в кладовые хозяйства. На каждую партию зерна, отправляемую на хлебоприемное предприятие с тока, склада или непосредственно от комбайна, выписывают товарно-транспортную накладную на отправку-приемку зерна, семян масличных культур и трав (ф. № 190-АПК (зерно).

При отправке зерновой продукции на склады хозяйства с тока на каждую отправляемую партию выписывают сопроводительный документ. Такими документами могут быть путевка на вывоз продукции с поля, реестр отправки зерна и другой продукции с поля или накладная. Накладную (внутрихозяйственного назначения), (ф. № 264-АПК) оформляют примерно так же, как и путевку на вывоз продукции с поля.

Сводным документом о поступлении и расходовании зерновой продукции на току является ведомость движения зерна и другой продукции (ф. № 167-АПК). Ее составляет заведующий током (весовщик) ежедневно после окончания рабочего дня по каждой культуре и сорту.

Ведомость движения зерна вместе с первичными документами, на основании которых она составлена, в конце рабочего дня передают в бухгалтерию хозяйства (подразделения). Однако прежде чем сдавать документы, заведующие токами (весовщики) отражают все данные о движении зерновой продукции в книге (карточках) складского учета. Это дает возможность систематически контролировать движение зерновой продукции на току и сверять его с данными бухгалтерского учета.

В центральной бухгалтерии ведут сводную ведомость движения зерна по хозяйству в целом.

Первичным документом по учету выхода продукции овощеводства, садоводства, виноградарства и бахчевых культур является дневник поступления сельскохозяйственной продукции (ф. № 168-АПК).

По мере поступления продукции от рабочих (колхозников), занятых на уборке урожая, приемщик (кладовщик) взвешивает собранную продукцию и каждый отвес записывает в дневник, указывая при этом качество принимаемой продукции. Если немедленное взвешивание продукции затруднено, то для определения массы собранного урожая можно применять заранее измеренную тару определенной вместимости (корзины, ящики, ведра и т. п.).

На каждый отвес продукции, сдаваемой рабочим (колхозником), приемщик выдает рабочему (колхознику) талон с указанием номера отвеса и массы сданной продукции. На основании талонов бригадиры производят записи в учетные листы выработки каждого рабочего (колхозника) для определения суммы его заработка.

С места уборки продукцию отправляют на пункты сортировки, в хранилища хозяйства, на пункты переработки и т. п. На каждую партию продукции выписывают сопроводительный документ - путевку на вывоз продукции с поля либо накладную. Оформляют эти документы в обычном порядке.

Дневники поступления сельскохозяйственной продукции с приложенными накладными, путевками, актами ежедневно сдают в бухгалтерию хозяйства (подразделения) вместе с обобщающей их ведомостью движения зерна и другой продукции.

На пунктах сортировки, сушки или переработки, а также в хранилищах всю продукцию взвешивают и записывают в книгу (карточки) складского учета. Здесь же составляют и соответствующие акты на сортировку, переработку овощей и фруктов, в которых указывают, сколько и какого сорта продукции принято на сортировку (переработку), какие получены продукты, сколько и в какую тару они упакованы. В этом же акте указывают количество используемых отходов и отдельно — отходов, непригодных к использованию. Все документы сдают регулярно в бухгалтерию.

После сортировки значительную часть овощей фруктов, ягод отправляют заготовительным организациям, на каждую партию составляют товарно-транспортную накладную (на отправку-приемку овощей, плодов, ягод, лубяных и других культур) [№ 193-АПК (овощи)]. В этой накладной указывают наименование продукции по видам и сортам, в какой таре она отправлена и ряд других показателей. Накладную выписывают в четырех экземплярах. Первый экземпляр остается в пункте отправки. Он служит основанием для списания материальных ценностей с остатков. Второй, третий и четвертый экземпляры вручают водителю. После приемки продукции в заготовительной организации второй экземпляр накладной остается там, а третий и четвертый с пометкой о приемке продукции возвращают в хозяйство. При этом третий экземпляр товарно-транспортной накладной с распиской о принятии продукции поступает в бухгалтерию, где производится сверка принятого количества с отправленным. Все выявленные расхождения должны быть оформлены актом и рассмотрены руководителями хозяйства. Четвертый экземпляр товарно-транспортной накладной остается у водителя и служит основанием для учета транспортной работы и начисления оплаты труда водителю и грузчикам.

Учет сбора, сортировки, переработки и продажи винограда, орехоплодных, субтропических и цитрусовых культур осуществляется в том же порядке, что и учет продукции овощеводства и садоводства.

3.1.4 синтетический и аналитический учет продукции растениеводства

Потребленные в процессе производства различные материалы, сырье, выполненные работы способствуют созданию готовой продукции.

Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, так как бесперебойное ее поступление из процесса производства предполагает своевременность выполняемых договорных отношений с покупателями, организации расчетов с бюджетом, внебюджетными фондами, работниками предприятия и так далее.

Вся первичная документация на оприходование готовой продукции находит свое отражение в отчетах о движении материальных ценностей.

Эти отчеты содержат сведения об остатках на начало месяца каждого вида сельскохозяйственных продуктов, о поступлении и расходовании этих ценностей и об остатках на конец отчетного периода. Данные в отчетах приводятся как в стоимостном, так и в натуральном измерении в оценке по плановой себестоимости.

В бухгалтерии отчеты о движении материальных ценностей сверяют с другими регистрами. Данные о поступлении продукции из производства и расходовании ее на производство сверяют с показателями лицевых счетов подразделений; данные о реализации продукции сверяют с показателями ведомостей 62 - АПК и др. Подсчитанные в отчетах остатки на конец отчетного месяца по каждому виду материальных ценностей должны соответствовать остаткам на эту дату, числящимся у материально ответственных лиц в карточках или книгах складского учета.

Затем данные всех отчетов обобщаются в денежном выражении в целом по хозяйству. Для этой цели используют ведомость 46 – АПК учета материальных ценностей, товаров и тары. В этом регистре систематизируются по корреспондирующим счетам дебетовые и кредитовые обороты по счетам учета товарно-материальных ценностей.

Ведомости открываются на месяц в разрезе синтетических счетов. На первой странице ведомости приводится расчет отклонений фактической стоимости материалов от учетных цен. В ведомости отражают остатки материальных ценностей на начало месяца по каждому складу и их поступление, выводят итог поступления по всем складам учетным группам.

Во второй половине ведомости отражают расход товарно-материальных ценностей в корреспонденции с дебетом счетов по направлениям их расхода. После подсчета общей суммы расхода выводят остаток на конец месяца.

Поскольку записи о движении товарно-материальных ценностей в ведомости на основании отчетов отражены, как правило, в планово – учетных ценах, бухгалтерия делает распределение сумм отклонений фактической стоимости товарнно - материальных ценностей от планово – учетных цен, относящихся к израсходованным материальным ценностям.

Суммы распределенных отклонений от постоянных планово- учетных цен отражают в конце ведомости по отдельной строке. Путем сложения всех сумм расхода по планово- учетным ценам и отклонений определяют фактическую себестоимость материальных ценностей в разрезе всех корреспондирующих счетов и в целом по предприятию. После этого фактическую себестоимость использованных материальных ценностей в разрезе корреспондирующих счетов переносят из ведомости 46 – АПК в журнал – ордер 10 – АПК по кредиту соответствующего счета, на который открыта ведомость.

При ведении ведомости 46 – АПК по субсчетам или группам материальных ценностей перед занесением кредитового оборота в журнал – ордер данные отдельных ведомостей предварительно обобщают в целом по синтетическому счету. Кредитовые обороты журналов – ордеров 10 – АПК и 11 – АПК по счетам учета товарно-материальных ценностей в целом и по корреспондирующим счетам в установленном порядке переносят в Главную книгу.

Итоги оборотов сверяют с данными других регистров.

После сверки данных регистров и отчетов о движении материальных ценностей остатки каждого вида материальных ценностей на начало следующего месяца записывают в сальдовые ведомости (ф.41 или 41а) в количественном и стоимостном выражении, причем указывают остатки и тех ценностей, по которым в течение месяца не было движения. Сальдовые ведомости могут вестись по двум вариантам. При первом варианте ведомости открывают и ведут по материально ответственным лицам (ф. 41), при втором – в целом по хозяйству.

При сальдовом методе учета обороты по дебету и кредиту счетов материальных ценностей в стоимостном выражении отражают в ведомости 46 - АПК и в журналах – ордерах 10 – АПК и 11 – АПК.

Обороты по конкретным видам товарно-материальных ценностей с учетом их количества и сумм по каждому материально ответственному лицу показывают в месячных отчетах о движении материальных ценностей, а остатки на конец месяца, кроме того, в сальдовых ведомостях.

Произведенная готовая продукция, как правило, в течение учетного периода оценивается по плановой (ноомативной) себестоимости, а в конце учетного периода доводится до фактической себестоимости путем списания калькуляционных разниц.

Движение готовой продукции отражается на активном балансовом основном синтетическом счете 43 «Готовая продукция».

В сельскохозяйственных предприятиях используют следующие субсчета:

43-1 «Готовая продукция растениеводства»;

43-2 «Готовая продукция животноводства»;

43-3 «Готовая продукция промышленности»;

43-4 «Готовая продукция вспомогательных, обслуживающих и других производств»;

43-5 «Готовая продукция, закупленная у населения для реализации».

Продукция растениеводства, оприходованную от урожая и предназначенную для продажи, натуральной оплаты работникам предприятия или переработки в хозяйстве, сельскохозяйственные предприятия учитывают на субсчете 43-1 «Готовая продукция растениеводства».

• Первоначально растениеводческую продукцию записывают

Дебет субсчета 43-1 «Готовая продукция растениеводства»

Кредит субсчета 20-1 «Растениеводство».

• При отправлении ее на доработку производят запись методом «красное сторно», на первоначально оприходованную продукцию:

Дебет субсчета 43-1 «Готовая продукция растениеводства»

Кредит субсчета 20-1 «Растениеводство».

• После ее доработки, сушки и сортировки продукция приходуется в новой оценке:

Дебет счета 43 «Готовая продукция» Кредит субсчета 20-1 «Растениеводство», а полученные зерноотходы и семена:

Дебет субсчета 10-9 «Корма, семена и посадочный материал»

Кредит субсчета 20-1 «Готовая продукция растениеводства».

• Если сразу известно назначение готовой продукции (на корм, семена), то ее отражают в учете:

Дебет субсчета 10-9 «Корма, семена и посадочный материал»

Кредит субсчета 20-1 «Растениеводство»

без предварительного отнесения на субсчет 43-1 «Готовая продукция растениеводства».

На субсчете 43-2 «Готовая продукция животноводства» фиксируют записи по оприходованию готовой продукции животноводства.

• Учет организуют в разрезе видов поступающей продукции, при этом:

Дебет субсчета 43-2 «Готовая продукция животноводства»

Кредит субсчетов: 20-2 «Животноводство», 23-7 «Гужевой транспорт».

Расход продукции животноводства осуществляется по следующим направлениям: продажа сторонним предприятиям, работникам хозяйства, внутрихозяйственное потребление.

На субсчетах 43-3 «Готовая продукция промышленности» и 43-4 «Готовая продукция вспомогательных, обслуживающих и других производств» учитывают произведенную готовую продукцию промышленными, вспомогательными, обслуживающими и прочими производствами и хозяйствами. Поступление и расход выпущенной готовой продукции данными производствами отражают по видам, цехам, структурным подразделениям.

На субсчете 43-5 «Готовая продукция, закупленная у населения для реализации» учитывается продукция, купленная у населения для продажи:

Дебет субсчета 43-5 «Готовая продукция, закупленная у населения для реализации»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Приобретенная продукция у населения должна учитываться отдельно от продукции собственного производства, а также отдельно производят записи по ней при реализации.

Вышеприведенная корреспонденция бухгалтерских счетов показывает поступление готовой продукции в разрезе субсчетов. Расход ее оформляется следующими записями.

• При реализации сторонним предприятиям, организациям, населению, в столовые:

Дебет счета 90 «Продажи», субсчет «Себестоимость проданных товаров, продукции и др.», Кредит счета 43 «Готовая продукция». Данная корреспонденция отражает продажу продукции по плановой или фактической себестоимости.

Одновременно, на сумму реализованной продукции по ценам реализации записывают:

• при реализации сторонним предприятиям и организациям:

Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет "Выручка";

• общепиту:

Дебет счета 29 "Обслуживающие производства и хозяйства"

Кредит счета 90 "Продажи", субсчет "Выручка".

• Кроме того, при продаже продукции следует обязательно начислить налог на добавленную стоимость, который включается в себестоимость продукции.

Дебет счета 90 "Продажи", субсчет 3 "НДС по проданной продукции"

Кредит счета 68 «Расчеты с бюджетом».

• При расходе готовой продукции на внутрихозяйственные цели:

Дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»

Кредит счета 43 «Готовая продукция».

• Внутреннее перемещение продукции по складам предприятия оформляется записями:

Дебет счета 43 «Готовая продукция» Кредит счета 43 «Готовая продукция».

• Недостача продукции списывается:

Дебет счета 94 «Недостачи от потери и порчи ценностей»

Кредит счета 43 «Готовая продукция».

• Излишек продукции оформляется записью:

Дебет счета 43 «Готовая продукция» Кредит счета 91 «Итого прочих доходов и расходов».

• Списание расходов от стихийных бедствий (за вычетом стоимости готовой продукции, годной для использования) учитывается следующим образом:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 43 «Готовая продукция»

или первоначально записывают:

Дебет счета 94 «Недостачи и потери от порчи ценностей»

Кредит счета 43 «Готовая продукция»,

а затем:

Дебет счета 99 «Прибыли и убытки»

Кредит счета 94 «Недостачи и потери от порчи ценностей».

Таблица 9.

Хозяйственные операции по учету продукции растениеводства в ГУП "Манаскентское" Карабудахкентского района в 2010 г.

| Содержание хозяйственной операции | Сумма, тыс. руб. | Корреспонденция счетов | |

| дебет | кредит | ||

1. Оприходовано зерно собственного производства на ток 2. Оприходована солома 3. Часть семян переведена в товарную продукцию 4.В порядке натуральной оплаты труда выдано работникам хозяйства зерно и виноград 5.Реализовано зерно 6. Реализован виноград 7. Списана реализованная прочая продукция растениеводства |

1720 26 162 110 1730 2115 1830 |

10 10 43 70 90/2 90/2 90/2 |

20/1 20/1 10 90 43/1 43/1 43/1 |

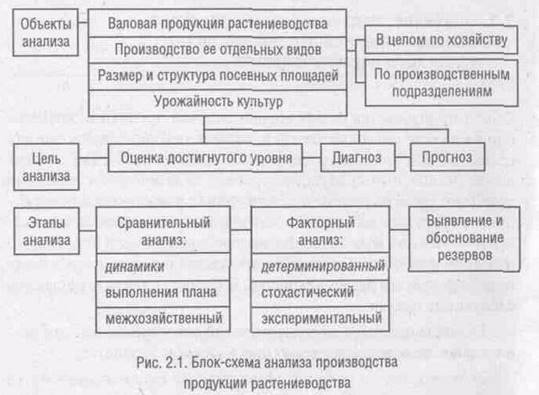

3.2 Анализ производства продукции растениеводства

Объем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных предприятий. От его величины зависят объем реализации продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия, его платежеспособность и другие экономические показатели. Поэтому анализ хозяйственной деятельности необходимо начинать с изучения объема производства продукции, и в частности продукции растениеводства.

В процессе анализа решаются следующие задачи:

1) осуществляется систематический контроль за выполнением плана производства продукции в хозяйстве;

2) определяется влияние факторов на объем производства продукции;

3) выявляются внутрихозяйственные резервы увеличения производства продукции;

4) оценивается деятельность хозяйства по использованию возможностей увеличения производства продукции с учетом объективных и субъективных факторов;

5) разрабатываются мероприятия по освоению выявленных резервов увеличения производства продукции.

Как видно, экономический анализ выполняет очень важные функции в системе управления производством и имеет исключительно важное значение в процессе выявления резервов увеличения производства продукции.

От того, насколько глубоко и всесторонне сделан анализ производства продукции, зависят оценка деятельности хозяйства по использованию имеющихся возможностей увеличения производства продукции, а также полнота и реальность выявленных резервов и как результат этого — дальнейшее увеличение производства продукции, снижение ее себестоимости, рост прибыли, рентабельности и т.д.

Основным источником информации для анализа производства продукции растениеводства является отчетность «Производство и себестоимость продукции растениеводства» (форма № 9-АПК), в которой приводятся данные о размерах посевных площадей по культурам, их урожайности, объеме производства продукции в натуральном выражении и ее себестоимости. Соответствующие плановые показатели отражаются в бизнес-плане хозяйства. Для оперативного анализа используют первичные документы.

Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений. Для этого необходимо иметь данные об объеме производства продукции растениеводства, а также данные о валовом сборе продукции по каждой культуре за 3-5 лет.

Таблица 10

Изменение валового сбора сельскохозяйственных культур в ГУП «Манаскентское» Каякентского района

| Культуры | Площадь, га | Урожайность, ц/га | Валовый сбор, ц | Изменение валового сбора | ||||||