| Похожие рефераты | Скачать .docx |

Курсовая работа: Оцінка земель населеного пункту на прикладі села Дмитровка

Вміст

Вступ

Розділ 1. Загальна характеристика населеного пункту

1.1 Загальні відомості про село Дмитровка

1.2 Аналіз використання земельного фонду

1.3 Характеристика ґрунтового покриву

1.4 Інженерно-інфраструктурне забезпечення території населеного пункту

Розділ 2. Земельно-оціночна структуризація населеного пункту

2.1 Проведення кадастрового зонування та виділення структурних одиниць

2.2 Кодування зон, районів, ділянок

2.3 Проведення природно-сільськогосподарського районування території

2.4 Проведення оціночного зонування та виділення структурних одиниць

Розділ 3 Грошова оцінка земель населеного пункту

3.1 Визначення нормативної грошової оцінки забудованих земель

3.2 Нормативна грошова оцінка сільськогосподарських угідь

Розділ 4. Використання матеріалів грошової оцінки земель населеного пункту

4.1. Нормативна грошова оцінка окремих земельних ділянок

4.2 Плата за використання земель у межах населених пунктів

4.3 Формування ринку земель в населених пунктах

4.4 Інші напрямки використання показників грошової оцінки

Висновок

Список використаної літератури

Вступ

Земельний кодекс України, Закон України «Про плату за землю» передбачають, що «використання землі в Україні є платним, власники землі та землекористувачі щорічно сплачують плату за землю у вигляді земельного податку або орендної плати, що визначається залежно від якості та місця положення земельної ділянки, виходячи з кадастрової оцінки земель».

Наявність грошової оцінки землі дозволяє здійснювати економічне регулювання земельних відносин. На підставі грошової оцінки земель, в першу чергу, органи місцевого самоврядування, поряд з нормативно-організаційними методами управління розвитком території, реалізують свої повноваження щодо створення економічних умов раціонального використання земель, забезпечують необхідну основу для формування фінансово-економічної бази місцевого самоврядування за рахунок справляння земельного податку та орендної плати за землю.

Грошова оцінка земель населених пунктів здійснюється відповідне до чинного законодавства України з метою створення умов для економічного регулювання земельних відносин при передачі землі у власність, у спадщину, під заставу, при даруванні, купівлі-продажу, оренді земельної ділянки, ціноутворенні, визначенні ставок земельного податку.

Законом України "Про внесення змін і доповнень до Закону України «Про плату за землю» від 19 вересня 1996 р. встановлено, що плата за землю справляється у вигляді земельного податку залежно від грошової оцінки землі.

Відповідно до постанови Верховної Ради України від 19 вересня 1996 р. № 379/96-ВР «Про порядок введення в дію Закону України Про внесення змін і доповнень до Закону України «Про плату за землю», грошова оцінка земель населених пунктів має бути виконана до 1 січня 1999 р.

Крім того, постановою Кабінету Міністрів України від 30 січня 1997 р. №99 «Про внесення змін до Положення про порядок ведення державного земельного кадастру» та із визнанням такою, що втратила чинність постанова Кабінету Міністрів від 16 вересня 1992 р. №532, грошова оцінка земель визнана невід'ємною складовою державного земельного кадастру.

Грошова оцінка земель населених пунктів проводиться відповідно до Порядку грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженого наказом Держкомзему України. Держкоммістобудування України, Української академії аграрних наук 27 січня 2006 р. № 18/15/21/11.

![]()

![]()

![]()

![]() Завдання виконання курсового проекту передбачає:

Завдання виконання курсового проекту передбачає:

проведення оцінки земель в межах населеного пункту;

майна, розміщеного на земельних ділянках;

наявного інженерного облаштування.

Розділ 1. Загальна характеристика населеного пункту

1.1 Загальні відомості про село Дмитровка

Село Дмитровка розташоване в Богодухівському районі Харківської області (рис.1). Богодухівський район — район на північному заході Харківської області України, на межі із Сумською областю. Адміністративний центр – місто Богодухів. Населення району — майже 40000 осіб. Площа району 1160 км2 Район межує на півдні з Великописарівським і Охтирським районами Сумської області, а також з Белгородською областю Росії, на півдні – з Валківським районом Харківської області, на заході – з Краснокутським районом Харківської області, на сході – з Золочевським і Дергачівським районами Харківської області.Дмитровка являється адміністративним центром Дмитровської сільської ради, в якій крім того ходять села Бабаки, Горбанівка, Матвіїкна, Новософіївка, Новоукраїнка та Щербаки.

![]()

Рис. 1 Ситуаційна схема місця розташування с.Дмитровка на території Богодухівського району Харківської області

Основні відомості про населений пункт занесені до таблиці 1. Площа населеного пункту складає 545,2 га, населення - 598 чол.

Населений пункт характеризується добре розвішеною мережею установ та підприємств сфери обслуговування.

Таблиця 1

| Основні показники | Значення показника | |

| Код населеного пункту (КОАТУУ) | 6320882001 | |

| 1. | Адміністративний статус | село |

| 2. | Земельно-оціночний район (природно-сільськогосп.) | 02 |

| 3. | Площа, га | 545,2 |

| 4. | Чисельність населення, чол. | 598 |

| 5. | Статус курорту | - |

| 6. | Тип житлової забудови | одноповерхові, садибні |

| 7. | Наявність громадського центру | + |

| 8. | Віддаль від обласного центру, км | 65 |

| 9. | Віддаль від районного центру, км | 11 |

| 10. | Віддаль від зупинки зовнішнього транспорту до центру міста, км | 0,78 |

| 11. | Наявність інженерної інфраструктури | |

| - водопостачання | + | |

| - каналізація | + | |

| - теплопостачання | + | |

| - електропостачання | + | |

| - телефонізація | + | |

| - газопостачання | + | |

| - вулично-дорожня мережа з твердим покриттям | + | |

| - зовнішнє освітлення тощо | - | |

| 12. | Рельєф території, стрімкість схилів | рівнинний |

| 13. | Найменша глибина залягання ґрунтових вод, м | більше 10 м |

| 14. | Основні підстилаючи породи | лесовидний суглинок, елювій щільних карбонатних порід |

| 15. | Небезпечні геологічні процеси-зсуви, яри понад 10 м | - |

| 16. | Найближча віддаль від кладовища, м | 300 |

| 17. | Елементи рельєфу водоохоронних зон | - |

| 18. | Наявність джерел забруднення атмосферного повітря | автомагістраль, завод |

| 19. | Наявність шкідливого рівня електромагнітного поля (військові об'єкти, аеродроми) | - |

| 20. | Наявність джерела перевищення припустимого рівня шуму (аеродроми, залізниці, автомагістралі) | автомагістраль |

| 21. | Наявність історико-культурних факторів (заповідні території, поодинокі пам'ятки історії) | - |

| 22. | Наявність природно-ландшафтних факторів (зоологічні парки, заповідні урочища, заказники, пам'ятки природи) | - |

| 23. | Наявність територій оздоровчого призначення (курорти, округи санітарної охорони) | - |

| 24. | Наявність територій рекреаційного призначення (землі туризму, відпочинку, парків та зелених зон) | сквер |

| 25 | Основні об'єкти працевлаштування трудових ресурсів | сільське господарство, виробнича сфера |

Основні відомості про населений пункт

Рельєф території являє собою слабо хвилясту понижену рівнину, широкохвилясте плато, з неглибокими балками. Схили балок слабо пологі, ерозійні процеси проявляються слабо.

Територія села відноситься до першого агрогрунтового (природно-сільськогосподарського) району з помірно-континентальним кліматом, з нестійким зволоженням, холодною зимою та жарким літом, а іноді сухим літом.

За багаторічними даними Харківської обласної метеорологічної станції середньорічна температура повітря становить +7° С. Середня швидкість вітрів у вегетаційний період становить 3,2-4,7 м/с. Вітри мають різний напрямок. Взимку над територією переважають східні і південно-східні вітри, що пов'язано з вторгненням холодних мас повітря, навесні північно-східні та східні вітри, влітку та восени - північно-зхідні, північні, північно-східні. На території населеного пункту бувають також хуртовини. Число днів з хуртовинами складає 20-22 дні на рік.

Відносна вологість повітря в літні місяці в окремі дні знижується до 15-17% південно-східними і східними вітрами швидкістю більше 5 м/с і викликає суховії. Це призводить до швидкого пересихання ґрунту і пригнічення розвитку рослин і, як наслідок, до різкого зниження врожаїв сільськогосподарських культур.

Процес вітрової ерозії ґрунтів слабо виражений, хоча в деякій мірі проявляється. Виробнича сфера представлена газорозподільчим пунктом, молокозаводом. Господарська забудова представлена школою, дитячим садком, сільською радою, фельдшерсько-акушерським пунктом, поштою (табл. 2).

1.2 Аналіз використання земельного фонду

Для отримання необхідних відомостей про склад земель, їх розподіляють за видами і різновидами земельних угідь. Необхідно скласти контурну експлікацію по уточненню площ контурів земельних угідь в межах села Дмитровка (таблиця 2).

Таблиця 2 Експлікація земельних угідь

| № п.п. | Назва контуру | Площа, га | Примітки |

| 1 | 2 | 3 | 4 |

| 1 | Огород | 28,52 | |

| 2 | Житловий будинок | 0,11 | |

| 3 | Житловий будинок | 0,11 | |

| 4 | Житловий будинок | 0,11 | |

| 5 | Житловий будинок | 0,11 | |

| 6 | Житловий будинок | 0,11 | |

| 7 | Житловий будинок | 0,11 | |

| 8 | Житловий будинок | 0,11 | |

| 9 | Дорога | 1,46 | |

| 10 | Житловий будинок | 0,11 | |

| 11 | Житловий будинок | 0,11 | |

| 12 | Житловий будинок | 0,11 | |

| 13 | Житловий будинок | 0,11 | |

| 14 | Житловий будинок | 0,11 | |

| 15 | Дорога | 0,44 | |

| 16 | Житловий будинок | 0,11 | |

| 17 | Житловий будинок | 0,11 | |

| 18 | Житловий будинок | 0,11 | |

| 19 | Вулиця | 0,52 | |

| 20 | Огород | 20,36 | |

| 21 | ГРП | 0,10 | |

| 22 | Водонапірна вежа | 0,10 | |

| 23 | Автобусна зупинка | 0,11 | |

| 24 | Житловий будинок | 0,11 | |

| 25 | Дорога | 0,27 | |

| 26 | Житловий будинок | 0,11 | |

| 27 | Житловий будинок | 0,11 | |

| 28 | Дорога | 0,40 | |

| 29 | Житловий будинок | 0,11 | |

| 30 | Житловий будинок | 0,11 | |

| 31 | Вулиця | 0,62 | |

| 32 | Вулиця | 0,24 | |

| 33 | Огород | 11,59 | |

| 34 | Вулиця | 0,47 | |

| 35 | Житловий будинок | 0,11 | |

| 36 | Вулиця | 0,31 | |

| 37 | Огород | 23,86 | |

| 38 | Дорога | 0,79 | |

| 39 | Житловий будинок | 0,11 | |

| 40 | Житловий будинок | 0,11 | |

| 41 | Житловий будинок | 0,11 | |

| 42 | Житловий будинок | 0,11 | |

| 43 | Вулиця | 0,51 | |

| 44 | Житловий будинок | 0,18 | |

| 45 | Житловий будинок | 0,19 | |

| 46 | Вулиця | 0,08 | |

| 47 | Огород | 23,01 | |

| 48 | Житловий будинок | 0,18 | |

| 49 | Житловий будинок | 0,18 | |

| 50 | Житловий будинок | 0,18 | |

| 51 | Вулиця | 0,36 | |

| 52 | Вулиця | 0,16 | |

| 53 | Вулиця | 0,39 | |

| 54 | Житловий будинок | 0,18 | |

| 55 | Огород | 16,41 | |

| 56 | Житловий будинок | 0,18 | |

| 57 | Житловий будинок | 0,18 | |

| 58 | Житловий будинок | 0,18 | |

| 59 | Житловий будинок | 0,18 | |

| 60 | Дорога | 0,63 | |

| 61 | Житловий будинок | 0,18 | |

| 62 | Житловий будинок | 0,18 | |

| 63 | Вулиця | 0,51 | |

| 64 | Житловий будинок | 0,18 | |

| 65 | Огород | 10,31 | |

| 66 | Житловий будинок | 0,18 | |

| 67 | Житловий будинок | 0,18 | |

| 68 | Вулиця | 0,47 | |

| 69 | Огород | 32,67 | |

| 70 | Житловий будинок | 0,20 | |

| 71 | Житловий будинок | 0,20 | |

| 72 | Житловий будинок | 0,20 | |

| 73 | Житловий будинок | 0,20 | |

| 74 | Житловий будинок | 0,20 | |

| 75 | Житловий будинок | 0,20 | |

| 76 | Житловий будинок | 0,20 | |

| 77 | Житловий будинок | 0,62 | |

| 78 | Житловий будинок | 0,20 | |

| 79 | Житловий будинок | 0,20 | |

| 80 | Житловий будинок | 0,20 | |

| 81 | Дорога | 1,75 | |

| 82 | Житловий будинок | 0,20 | |

| 83 | Житловий будинок | 0,20 | |

| 84 | Дорога | 0,37 | |

| 85 | Огород | 43,63 | |

| 86 | Житловий будинок | 0,11 | |

| 87 | Житловий будинок | 0,11 | |

| 88 | Житловий будинок | 0,11 | |

| 89 | Житловий будинок | 0,11 | |

| 90 | Житловий будинок | 0,11 | |

| 91 | Житловий будинок | 0,11 | |

| 92 | Житловий будинок | 1,24 | |

| 93 | Житловий будинок | 0,11 | |

| 94 | Житловий будинок | 0,11 | |

| 95 | Житловий будинок | 0,11 | |

| 96 | Житловий будинок | 0,11 | |

| 97 | Житловий будинок | 0,11 | |

| 98 | Житловий будинок | 0,11 | |

| 99 | Житловий будинок | 0,11 | |

| 100 | Житловий будинок | 0,11 | |

| 101 | Житловий будинок | 0,11 | |

| 102 | Вулиця | 1,26 | |

| 103 | Житловий будинок | 0,11 | |

| 104 | Огород | 13,62 | |

| 105 | Дорога | 0,65 | |

| 106 | Житловий будинок | 0,11 | |

| 107 | Житловий будинок | 0,11 | |

| 108 | Житловий будинок | 0,11 | |

| 109 | Вулиця | 0,25 | |

| 110 | Вулиця | 0,25 | |

| 111 | ФАП | 0,10 | |

| 112 | Вулиця | 0,19 | |

| 113 | Вулиця | 0,33 | |

| 114 | Огород | 12,98 | |

| 115 | Дитячий садок | 0,56 | |

| 116 | Житловий будинок | 0,11 | |

| 117 | Житловий будинок | 0,11 | |

| 118 | Житловий будинок | 0,11 | |

| 119 | Житловий будинок | 0,11 | |

| 120 | Житловий будинок | 0,11 | |

| 121 | Житловий будинок | 0,11 | |

| 122 | Житловий будинок | 0,11 | |

| 123 | Житловий будинок | 0,11 | |

| 124 | Дорога | 0,56 | |

| 125 | Школа | 1,29 | |

| 126 | Житловий будинок | 0,11 | |

| 127 | Вулиця | 0,62 | |

| 128 | Огород | 12,86 | |

| 129 | Вулиця | 0,22 | |

| 130 | Житловий будинок | 0,11 | |

| 131 | Житловий будинок | 0,11 | |

| 132 | Житловий будинок | 0,11 | |

| 133 | Вулиця | 0,72 | |

| 134 | Житловий будинок | 0,11 | |

| 135 | Дорога | 0,45 | |

| 136 | Огород | 55,66 | |

| 137 | Сільська рада | 0,56 | |

| 138 | Житловий будинок | 0,11 | |

| 139 | Житловий будинок | 0,11 | |

| 140 | Магазин | 0,10 | |

| 141 | Житловий будинок | 0,11 | |

| 142 | Житловий будинок | 0,11 | |

| 143 | Пошта | 0,32 | |

| 144 | Житловий будинок | 0,11 | |

| 145 | Житловий будинок | 0,28 | |

| 146 | Житловий будинок | 0,11 | |

| 147 | Житловий будинок | 0,11 | |

| 148 | Вулиця | 0,92 | |

| 149 | Житловий будинок | 0,11 | |

| 150 | Житловий будинок | 0,11 | |

| 151 | Житловий будинок | 0,11 | |

| 152 | Житловий будинок | 0,11 | |

| 153 | Житловий будинок | 0,11 | |

| 154 | Житловий будинок | 0,11 | |

| 155 | Рілля | 19,15 | Для перспективної забудови |

| 156 | Рілля | 4,07 | Для перспективної забудови |

| 157 | Рілля | 5,56 | Для перспективної забудови |

| 158 | Сквер | 18,03 | |

| 159 | Рілля | 3,36 | Для перспективної забудови |

| 160 | Рілля | 1,81 | Для перспективної забудови |

| 161 | Огород | 12,08 | |

| 162 | Житловий будинок | 0,11 | |

| 163 | Житловий будинок | 0,11 | |

| 164 | Житловий будинок | 0,11 | |

| 165 | Житловий будинок | 0,11 | |

| 166 | Житловий будинок | 0,11 | |

| 167 | Житловий будинок | 0,11 | |

| 168 | Житловий будинок | 0,11 | |

| 169 | Дорога | 0,50 | |

| 170 | Житловий будинок | 0,11 | |

| 171 | Житловий будинок | 0,11 | |

| 172 | Житловий будинок | 0,11 | |

| 173 | Житловий будинок | 0,11 | |

| 174 | Огород | 17,42 | |

| 175 | Магазин | 0,10 | |

| 176 | Житловий будинок | 0,11 | |

| 177 | Житловий будинок | 0,11 | |

| 178 | Дорога | 0,53 | |

| 179 | Житловий будинок | 0,11 | |

| 180 | Житловий будинок | 0,11 | |

| 181 | Житловий будинок | 0,11 | |

| 182 | Житловий будинок | 0,11 | |

| 183 | Вулиця | 0,48 | |

| 184 | Вулиця | 0,77 | |

| 185 | Огород | 17,26 | |

| 186 | Вулиця | 0,52 | |

| 187 | Житловий будинок | 0,11 | |

| 188 | Вулиця | 0,24 | |

| 189 | Житловий будинок | 0,11 | |

| 190 | Житловий будинок | 0,11 | |

| 191 | Житловий будинок | 0,11 | |

| 192 | Вулиця | 0,56 | |

| 193 | Житловий будинок | 0,11 | |

| 194 | Огород | 23,24 | |

| 195 | Житловий будинок | 0,11 | |

| 196 | Житловий будинок | 0,11 | |

| 197 | Житловий будинок | 0,11 | |

| 198 | Житловий будинок | 0,11 | |

| 199 | Житловий будинок | 0,11 | |

| 200 | Дорога | 0,53 | |

| 201 | Житловий будинок | 0,11 | |

| 202 | Житловий будинок | 0,11 | |

| 203 | Житловий будинок | 0,11 | |

| 204 | Дорога | 0,40 | |

| 205 | Житловий будинок | 0,11 | |

| 206 | Огород | 39,93 | |

| 207 | Дорога | 0,86 | |

| 208 | Житловий будинок | 0,11 | |

| 209 | Житловий будинок | 0,11 | |

| 210 | Житловий будинок | 0,11 | |

| 211 | Житловий будинок | 0,11 | |

| 212 | Очисні споруди | 0,10 | |

| 213 | Кладовище | 1,16 | |

| 214 | Житловий будинок | 0,11 | |

| 215 | Вулиця | 0,45 | |

| 216 | Житловий будинок | 0,11 | |

| 217 | Житловий будинок | 0,11 | |

| 218 | Житловий будинок | 0,11 | |

| 219 | Житловий будинок | 0,11 | |

| 220 | Житловий будинок | 0,11 | |

| 221 | Завод | 2,36 | |

| 222 | ТЕС | 0,75 | |

| 223 | Огород | 26,42 | |

| 224 | Магазин | 0,11 | |

| 225 | Житловий будинок | 0,11 | |

| 226 | Житловий будинок | 0,11 | |

| 227 | Житловий будинок | 0,11 | |

| 228 | Житловий будинок | 0,11 | |

| 229 | Житловий будинок | 0,11 | |

| 230 | Житловий будинок | 0,11 | |

| 231 | Житловий будинок | 0,11 | |

| 232 | Житловий будинок | 0,11 | |

| 233 | Вулиця | 0,32 | |

| 234 | Хоз двір | 1,52 | |

| Всього | 545,20 |

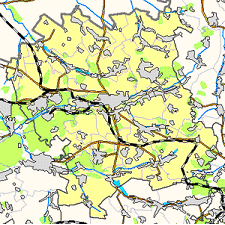

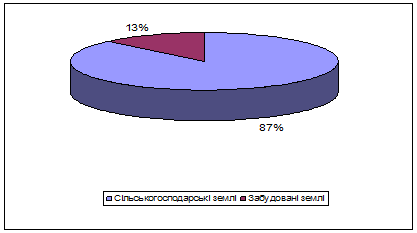

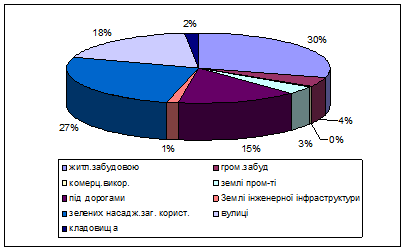

Контури земельних угідь групують за видами, характером використання земельних угідь та у встановленій послідовності записують у зведену експлікацію, яка зазначена на Кресленні контурів села Дмитровка Богодухівського району Харківської області (додаток 1) На основі отриманих матеріалів, вивченні плану землекористування, визначається склад земель в межах населеного пункту (табл. 3). З цієї таблиці видно, що сільськогосподарські землі складають 475,78 га, з загальної площі населеного пункту. Забудовані землі складають 69,42 га, до них належать: землі житлової забудови (20,34 га), громадської забудови (2,94 га), комерційного використання (0,31 га), землі промисловості (2,36 га), вулиці та проїзди (12,74 га), зелені насадження загального користування (18,03 га), землі транспорту (10,59 га), кладовища (1,16 га). На основі складу земель в межах села Дмитровка, складаємо секторні діаграми: складу земель в межах села Дмитровка Богодухівського району Харківської області (рис. 2), складу забудованих земель (рис. 3) та сільськогосподарських угідь (рис. 4).

Рис. 2 Склад земель в межах села Дмитровка Богодухівського району Харківської області

Рис. 3. Структура забудованих земель в межах села Дмитровка Богодухівського району Харківської області

Рис. 4. Структура сільськогосподарських угідь в межах села Дмитровка Богодухівського району Харківської області

З рисунку 2 видно, що значна територія (84%) земель населеного пункту – сільськогосподарські землі, землі житлової та громадською забудови складають 4%, вулиці - 2%. З земель сільськогосподарського призначення більша частина (95 %) займає рілля.

1.3 Характеристика ґрунтового покриву

На території села Дмитровка знаходиться три агровиробничі групи ґрунтів – чорноземи типові і чорноземи сильно реградовані середньозмиті важосуглинкові (56е), темно-сірі опідзолені і чорноземи опідзолені поверхнево-глеюваті легкоглинисті (48л), та темно-сірі опідзолені та реградовані і чорноземи опідзолені і слабо реградовані, підстелені на глибині 0,5-1 м ілювієм щільних карбонатних порід, легко глинисті. Агро виробничі групи ґрунтів відображені на схемі агровиробничих груп ґрунтів та грошової оцінки сільськогосподарських угідь села Дмитровка (додаток 2).

Таблиця 4 Експлікація агровиробничих груп ґрунтів у розрізі сільськогосподарських угідь

| № п/п | Землевласники, землекористувачі та угіддя | Загальна площа, га | в т.ч. за агровиробничими групами ґрунтів | ||

| 56е | 48л | 42л | |||

| 1 | Землі сільськогосподарських підприємств | 33,95 | 33,95 | ||

| в т.ч. рілля | 33,95 | 33,95 | |||

| багаторічні насадження | |||||

| сіножаті | |||||

| пасовища | |||||

| 2 | Громадяни яким надані землі у власнисть та користування | 462,17 | 131,86 | 222,05 | 108,26 |

| в т.ч. рілля | 419,74 | 121,87 | 200,37 | 97,50 | |

| багаторічні насадження | 22,09 | 6,41 | 10,55 | 5,13 | |

| сіножаті | |||||

| пасовища | |||||

| 3 | Землі які не надані у власність або користування | ||||

| в т.ч. рілля | |||||

| багаторічні насадження | |||||

| сіножаті | |||||

| пасовища | |||||

| Вього сільськогосподарських угідь | 475,78 | ||||

| в т.ч. рілля | 453,69 | 121,87 | 234,32 | 97,50 | |

| багаторічні насадження | 22,09 | 6,41 | 10,55 | 5,13 | |

| сіножаті | |||||

| пасовища | |||||

За гранулометричним складом чорнозем типовий сильно реградований крупнопилувато-мулуваті. Значних відмін у гранулометричному складі ґрунтів сільськогосподарських угідь та лісу не виявлено. Панівною гранулометричною фракцією є фракція грубого пилу (частинки 0,01-0,05 мм), вміст якої зменшується з глибиною від 55,0-56,8 % до 41,6-41,9 %. Друга за розміром є фракція дрібного піску (20-25 %), вміст її у цілинних ґрунтах на 2-4 % вищий, ніж в орних. Вміст мулистих частинок (<0,001 мм) становить 8,4-8,8 % і поступово зростає з глибиною до 16-19 %. Характерна особливість гранулометричного складу досліджуваних ґрунтів - малий вміст фракції грубого піску (частинки розміром 0,25-1,0 мм): 0,2-0,5 % в орних ґрунтах. Гранулометричний склад - досить стійка характеристика ґрунту, тому потрібен тривалий час окультурення, щоб суттєво змінити вміст чи співвідношення фракцій у ґрунтовому профілі.

Міцна мікроструктура чорнозему типового зумовлена тим, що мул, у гумусових горизонтах збагачений гумусом, в ілювіальних - залізом, здатний до агрегації елементарних ґрунтових частинок. Головним критерієм водостійкості структури є кількість водостійких агрегатів розміром понад 0,25мм. Згідно з оцінною шкалою, гумусо-елювіальні горизонти ґрунтів мають добру водостійкість.

Темно-сірі опідзолені ґрунти формуються у дібровах, де під пологом лісової рослинності є багата трав'яна рослинність і за рахунок цього значний вплив на формування ґрунту має дерновий процес ґрунтоутворення.

Темно-сірі опідзолені ґрунти за своїми ознаками та властивостями наближаються до чорноземів опідзолених.

Ознаки опідзолення порівняно слабо помітні, а процеси акумуляції гумусу - інтенсивні. Вони мають добре прогумушений верхній гумусово-елювіальний горизонт потужністю 25 - 35 см, переміщення колоїдів менш помітні, ніж у сірих опідзолених ґрунтах і механічний склад їх середньо - і важко-суглинковий, тому в них краща структура, але слабка водостійкість.

В наслідок того що ґрунти мають різні, притаманні їм, властивості, необхідно скласти експлікацію агровиробничих груп ґрунтів у розрізі сільськогосподарських угідь (табл. 4).

Згідно даної таблиці бачимо, що значна кількість сільськогосподарських угідь припадає на ясно-сірі, сірі опідзолені слабозмиті ґрунти легкоглинисті – 81,03 %.

Зокрема на дану агровиробничу групу ґрунтів припадає 78,79 % - рілля, 88,96 % - багаторічних насаджень, 100 % - пасовищ. Загальна площа ясно-сірих, сірі опідзолених слабозмитих ґрунтів легкоглинистих складає 25,59га, відповідно ясно-сірі, сірі опідзолені глеюваті ґрунти середньосуглинкові займають 126,37 га.

1.4 Інженерно-інфраструктурне забезпечення території населеного пункту

Вартість будь-якої земельної ділянки визначається її унікальністю, довговічністю, незмінністю місцеположення, відносною обмеженістю пропозиції на ринку нерухомості, а також: специфічною корисністю конкретної земельної ділянки: доступністю, рівнем облаштування та характером її використання, які забезпечують власнику землі, землекористувачу економію коштів і часу, і, як наслідок, одержання додаткового доходу, земельної ренти. Саме можливість отримання цього доходу і визначає цінність земельної ділянки, робить її об'єктом ринкових відносин, а також і об'єктом оцінки.

При оцінці земель населених пунктів враховують такі чинники:

- інженерно-будівельні характеристики ділянок;

- розміщення їх у населених пунктах відносно існуючих і можливих транспортних зв'язків з центральними районами, громадськими, торговими і культурними центрами, промисловими зонами тощо;

- близькість до основних інженерних споруд і комунікацій;

- навколишнє середовище;

- характер попереднього використання території [1].

Крім цього, обліку підлягають суспільно необхідні затрати, пов'язані з приведенням землі у стан, придатний для будівельних потреб, економічне обгрунтування наслідків, до яких приводить вилучення землі із попереднього використання, економічний ефект, який досягається при використанні земель під будівництво житлових будинків, адміністративних і громадських будівель, промислових, транспортних і комунальних об'єктів, торговельних підприємств, організацій і видовищних установ. Виходячи з цього, оцінюються землі населених пунктів за двома взаємодоповнювальними групами показників. Перша група - інженерно-економічні показники, інакше кажучи, затрати, які відображають у кошторисах на будівництво й експлуатацію об'єктів, які є народногосподарськими затратами на освоєння і дальше використання окремих територій населеного пункту. Зокрема, капіталовкладення в інженерний благоустрій території (інженерна підготовка, інженерне обладнання, водопостачання, каналізація, теплопостачання, газопостачання, електропостачання, зв'язок, будівництво доріг і організація громадського транспорту); компенсація при знесенні та перенесенні житлових і громадських будівель, інженерних споруд і комунікацій; компенсація при вилученні під забудову сільськогосподарських і лісових угідь, а також земель із заляганням корисних копалин.

До другої групи належать розрахункові соціально-економічні показники, які характеризують споживчу вартість оціночних територій. Вони диференційовані на низку підгруп залежно від можливості їх економічного вираження в даний час. У першій підгрупі показники відображають розміщення підприємств торгівлі, громадського харчування, видовищних установ на плані населеного пункту і прибуток, який отримано від них. Показники соціального характеру виділені у другу підгрупу: функціональна вигідність території для проживання людей і розміщення адміністративно-виробничих служб. Для населення враховуються час і засоби на транспортні поїздки, транспортна втома, час у сфері обслуговування.

Таблиця 5 Витрати на освоєння та облаштування населеного пункту станом на початок 2010 р.

| № п/п | Назва показників | одиниця виміру | натуральні одиниці | Вартісні показники, тис. грн | ||

| Вартість одиниці | загальна вартість | проіндексована вартість | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Водопостачання | |||||

Місцеві артезіанські вузли Насосна станція Інженерні мережі |

тис.м3/доб тис.м3/доб км |

1 12,13 |

504,0 63,53 |

504,00 770,62 |

||

| 2 | Каналізація | |||||

Насосна станція Очисні споруди Інженерні мережі |

тис.м3/доб тис.м3/доб км |

1 5,91 |

161,0 76,48 |

161,00 425,00 |

||

| 3 | Теплопостачання | |||||

Опалювальна котельна ТЕЦ Інженерні мережі |

Гкал/доб Гкал/доб км |

1 5,23 |

161,0 385,35 |

161,00 2015,38 |

||

| 4 | Електропостачання | |||||

ТП закритого типу 10/0.4 кВ КТП ЛЕП повітряна ЛЕП кабельна |

одиниць одиниць км км |

12,52 |

61,25 |

766,85 |

||

| 5 | Газопостачання | |||||

Інженерні мережі ГНС ГРП |

км м3/доб об’єкт |

5,56 1 |

34,13 76,83 |

189,76 76,83 |

||

| 6 | Вуличне освітлення мережі | км | ||||

| 7 | Телекомунікації та зв'язок | |||||

Інженерні мережі радіозв’язку АТС Телефонні інженерні мережі |

км номер км |

100 |

0,25 |

25 |

||

| 8 | Дощова каналізація | |||||

Інженерні мережі Насосна станція перекачки |

км тис.м3/доб |

|||||

| 9 | Санітарна очистка | |||||

| 10 | Зелені насадження всього | га | 11,65 | 0,32 | 3,73 | |

| 10.1 | Кладовища | га | 1,26 | 180,08 | 208,89 | |

| 11 | Шляхи | |||||

Автошляхи 1 техн. категор Автошляхи 2-3 техн. категор Автошляхи 4-5 техн. категор Міський міст Вулиці |

км км км пог. м км |

6,25 10,26 |

207,73 120,05 |

1298,31 1231,71 |

||

| 12 | Транспорт | |||||

Зупинка АЗС Автобусні парки |

об’єкт об’єкт машина |

1 | 12,0 | 12 | ||

| Всього | 7877,08 | |||||

Санітарно-гігієнічні умови території - третя підгрупа показників оцінки. Це ліквідація дискомфортності та природний благоустрій - озеленення й обводнення. Ліквідація дискомфортності передбачає різні варіанти розрахунку затрат на боротьбу зі шкідливими умовами на виробництві та створення санітарно-захисних зон для зміни виробничого профілю підприємств, виведення об'єктів, які є джерелом дискомфортності, за межі населених територій. Четверта підгрупа включає показники архітектурно-художньої й естетичної цінності території забудови і ландшафтної архітектури [1].

Вартості інженерно-інфраструктурного забезпечення території населеного пункту наведена у таблиці 5.

Для того, щоб отримати вартісні показники одиниці об’єкту, необхідно звернутися до органів які займаються будівництвом, або обслуговуванням даної інфраструктури. Так для отримання вартісних показників по водопостачанню та каналізації можна звернутися до міського водоканалу, електропостачання – до РЕСу, телекомунікації – до Укртелекому, шляхів – до автодору. Для визначення загальної вартості, необхідно помножити натуральні одиниці на вартість одиниці. В наслідок того, що розрахунки проводилися станом на 2010 рік, загальна вартість не повинна індексуватися. Інженерна інфраструктура зазначена на Схемі функціонального використання земель та інженерно-інфраструктурного облаштування території села Дмитровка (додаток 3).

Розділ 2. Земельно-оціночна структуризація населеного пункту

2.1 Проведення кадастрового зонування та виділення структурних одиниць

Згідно з новим Земельним кодексом України однією із складових частин державного земельного кадастру є кадастрове зонування. Кадастрове зонування це встановлення меж кадастрових округів, територіальних зон, кадастрових зон і кварталів та присвоєння їм кадастрових номерів. Кадастрове зонування включає встановлення місця розташування обмежень щодо використання земель, меж кадастрових зон та кварталів, меж оціночних районів та зон, кадастрових номерів (території адміністративно-територіальної одиниці).

Кадастрове зонування включає встановлення:

- місця розташування обмежень щодо використання земель;

- меж кадастрових зон та кварталів;

- меж. оцінюваних районів та зон;

- кадастрових номерів (території адміністративно-територіальної одиниці) [9].

Обмеження прав власників землі і землекористувачів щодо використання земельних ділянок у господарській діяльності і обтяження їх правами інших осіб виникають, як правило, у зв'язку з тим, що ці землі перебувають всередині або примикають до територій та об'єктів, які особливо охороняються чи розміщені поблизу шкідливих виробництв та в зонах перспективної забудови, розвіданих корисних копалин, торфу і підземних вод, або через них прокладені різні комунікації.

Відповідно до ст.ст. 91,96 Земельного кодексу України (2001 р.) власники земельних ділянок і землекористувачі зобов'язані:

- використовувати їх за цільовим призначенням;

- додержуватись вимог законодавства про охорону довкілля;

- не порушувати прав власників суміжних земельних ділянок та землекористувачів;

- дотримуватись правил добросусідства та обмежень, пов'язаних зі встановленням земельних сервітутів та охоронних зон;

- зберігати геодезичні знаки, протиерозійні споруди, мережі зрошувальних та осушувальних систем [9].

Обмеження прав у використанні земельної ділянки можуть бути встановлені й на інших підставах правового і господарського характеру. Зокрема, з необхідністю регулювання інтенсивності використання земель, підданих процесам деградації при підвищеному рівні забруднення фунтів, допустимих навантажень на ландшафт та з інших причин, а також з метою гарантування безпеки населення або створення необхідних умов для експлуатації інженерних та інших об'єктів, збереження від забруднення, виснаження і знищення особливо цінних природних територій виникає необхідність в установленні особливого правового режиму використання земель. Це охоронні зони, в межах яких встановлюються власники землі чи землекористувачі, для котрих визначено законодавством України обмеження у використанні земель. Водночас юридичним особам чи громадянам, у власності, користуванні яких перебувають режимоутворюючі об'єкти, надається право доступу до цих об'єктів для їх експлуатації або контролю за поточним їх станом.

Наявність обмеження щодо використання земельної ділянки в господарській діяльності спричиняє обмеження прав власника землі або землекористувача. Можливе також надання права обмеженого використання земельної ділянки або її частини іншим громадянам і юридичним особам у порядку встановлення земельного сервітуту. В умовах функціонування різних форм власності на землю, різкого збільшення кількості власників земельних ділянок, складної екологічної системи правове обмеження щодо користування земельною ділянкою необхідно будувати на правовій основі, яку потрібно розвивати і вдосконалювати.

Обмеження прав на земельну ділянку - це встановлення обмеження (обтяження) на використання власником земельної ділянки або її частини в обсязі, передбаченому законом або договором. Перехід права власності на земельну ділянку не припиняє встановленого обмеження (обтяження).

Земельним кодексом України (ст.ст. 90, 91, 95, 96) встановлено права і обов'язки власників земельних ділянок і землекористувачів. Право на земельну ділянку може бути обмежено законом чи договором шляхом встановлення:

- заборони на продаж: чи інше відчуження ділянки певним особам протягом

- встановленого строку заборони на передачу в оренду (суборенду);

- права на пільгову купівлю у разі її продажу;

- умови прийняття спадщини тільки визначеним спадкоємцем;

- умови розпочати і завершити забудову або освоєння земельної ділянки протягом встановлених термінів;

- заборони на проведення певних видів діяльності;

- заборони на зміну цільового призначення земельної ділянки, ландшафту та зовнішнього виду нерухомого майна;

- умови здійснити будівництво, ремонт або утримання дороги, ділянки дороги;

- умови додержання природоохоронних вимог або виконання визначених робіт;

- умови надавати право полювання, вилову риби, збирання дикорослих рослин на своїй земельній ділянці в установлений час і у встановленому порядку:

- інших зобов'язань, обмежень чи умов.

Обмеження використання земельної ділянки підлягають державній реєстрації і діють протягом терміну, встановленого законом чи договором.

Ст.ст. 162, 163, 164 Земельного кодексу України визначають норми охорони земель.

Охоронні зони створюються:

- навколо особливо цінних природних об'єктів, об'єктів культурної спадщини, гідрометеорологічних станцій тощо з метою охорони і захисту їх від несприятливих антропогенних впливів;

- вздовж: ліній зв'язку, електропередачі, земель транспорту, навколо промислових об'єктів для забезпечення нормальних умов їх експлуатації, запобігання ушкодженням, а також: зменшення їх негативного впливу на людей та довкілля, суміжні землі та інші природні об'єкти [9].

Правовий режим земель охоронних зон визначається законодавством України.

Зони санітарної охорони створюються навколо об'єктів, де є підземні та відкриті джерела водопостачання, водозабірні та водоочисні споруди, водопроводи, об'єкти оздоровчого призначення та інші, для їх санітарно-епідеміологічної захищеності.

У межах зон санітарної охорони забороняється діяльність, що може завдати шкоду підземним та відкритим джерелам водопостачання, водозабірним та водоочисним спорудам, водовідводам, об'єктам оздоровчого призначення, навколо яких вони створені.

Санітарно-захисні зони створюються навколо об'єктів, які є джерелами виділення шкідливих речовин, запахів, підвищеного рівня шуму, вібрації, ультразвукових та електромагнітних хвиль, електронних полів іонізуючих випромінювань тощо з метою відокремлення таких об'єктів від територій житлової забудови.

У межах санітарно-захисних зон забороняється будівництво житлових об'єктів, об'єктів соціальної інфраструктури та інших об'єктів, пов'язаних з постійним перебуванням людей.

Зони особливого режиму використання земель створюються навколо військових об'єктів Збройних сил України та інших військових формувань, утворених відповідно до законодавства України, для забезпечення функціонування цих об'єктів, збереження озброєння, військової техніки та іншого військового майна, охорони державного кордону України, а також для захисту населення, господарських об'єктів, довкілля від впливу аварійних ситуацій, стихійних лих і пожеж, що можуть виникнути на цих об'єктах [2].

• Уздовж державного кордону України встановлюється прикордонне

• смуга, у межах якої діє особливий режим використання земель.

У сучасній соціально орієнтованій ринковій економіці мають місце обмеження прав власності на землю з двох причин.

По-перше, держава має великий обсяг завдань щодо створення такого економічного і соціального ладу, який дозволить забезпечити людині гідне життя та процвітаючу економіку. Другою причиною обмеження прав власності є принцип соціальної держави.

До сфери впливу соціальних чинників держави передусім належать:

- економічне життя;

- трудова діяльність;

- довкілля.

Для цих трьох сфер повинні бути розроблені правила, згідно з якими власність на землю (особливо приватна) підпорядковується державі. Закріплена в Конституції України гарантія існування приватної власності, а також правові положення про зміст і межі приватної власності на землю нерозривно пов'язані із соціальним призначенням власності.

Власність на землю піддається різнобічним обмеженням внаслідок поширення права захисту довкілля на земельне право.

Право в інтересах суспільства захищає природу і багатство видів, але водночас обмежує права розпорядження й користування приватною власністю на землю.

Необхідність ефективної обробки матеріалів та управління інформацією, підтримки зв'язку між земельним та іншими галузевими кадастрами, інформаційними системами вимагає створення єдиної системи кадастрової нумерації земельних ділянок.

2.2 Кодування зон, районів, ділянок

Стаття 79 Земельного кодексу України дає визначення земельної ділянки як об'єкта права власності. Земельна ділянка - це частина земної поверхні з установленими межами, певним місцем розташування, з визначеними щодо неї правами.

Документом, який підтверджує право власності на певну земельну ділянку, є державний акт на право власності на земельну ділянку; право користування земельною ділянкою підтверджується або державним актом на право постійного користування, або договором оренди земельної ділянки (тимчасове користування). Державні акти на право власності і на право постійного користування видаються після виготовлення технічної документації.

Одним з документів в пакеті технічної документації є кадастровий план земельної ділянки. Такий же кадастровий план, як правило, є невід'ємною частиною договору оренди земельної ділянки. Кадастровий план чітко визначає межі земельної ділянки. На підставі цих меж, а також залежно від місця розташування земельної ділянки останньому привласнюється кадастровий номер. Це унікальний номер, який ніколи не повторюється і може бути присвоєний тільки одній земельній ділянці.

Кадастровий номер унікальний ще і тим, що він зберігається впродовж всього терміну, поки земельна ділянка існує. При цьому, зміна власника земельної ділянки не тягне за собою зміну кадастрового номера. Кадастровий номер земельної ділянки може бути змінений у випадках:

1. Розділу земельної ділянки;

2. Об'єднання з іншою земельною ділянкою;

3. Перепідпорядкування земельної ділянки інший адміністративно - територіальній одиниці. На території України для всіх без винятку об'єктів адміністративно-територіального устрою України земельним ділянкам присвоюється кадастровий номер, який має чотири рівні ієрархії:

- код адміністративно територіального поділу України;

- номер кадастрової зони;

- номер кадастрового кварталу;

- номер земельної ділянки.

Система забезпечує унікальність кадастрового номера кожної земельної ділянки протягом всього періоду її існування, підтримує механізм обігу земельних ділянок, вона зручна та гнучка з точки зору процедур комп'ютерної реалізації, а також несе в собі додаткову інформацію щодо географічного місцезнаходження земельної ділянки в межах адміністративно-територіального устрою.

Кадастровий номер земельної ділянки складається з чотирьох частин і має вигляд:

/КОАТУУ/: /НКЗ/ : /НКК/: /НЗД/, де

/КОАТУУ/ - код одиниці адміністративно-територіального устрою України;

/НКЗ/ - номер кадастрової зони;

/НКК/- номер кадастрового кварталу в межах кадастрової зони;

/НЗД/-номер земельної ділянки в межах кадастрового кварталу.

/:/- роздільник між складовими кадастрового номера [1].

Код адміністративно-територіального устрою України (областей, адміністративних районів, міст обласного підпорядкування, сільських (селищних) рад, міст районного підпорядкування, сільських населених пунктів) є першою частиною кадастрового номера земельної ділянки, який складається з десяти чисел (кодів). Він включає:

- двозначний код областей;

- тризначний код адміністративних районів і міст обласного підпорядкування;

- тризначний код сільської ради, міст районного підпорядкування або підпорядкованих міськраді;

- двозначний код сільських населених пунктів.

КОАТУ села Дмитровка Богодухівського району Харківської області – 6320882001.

Друга частина кадастрового номера вказує на номер кадастрової зони у межах території, визначеної КОАТУУ

Кадастрова зона - це сукупність (об'єднання) земельних ділянок, які розташовані за межами населених пунктів на території сільської (селищної) ради, або об'єднання кадастрових кварталів у населених пунктах.

Номер кадастрової зони складається з двох чисел. Отже, максимальна кількість кадастрових зон в межах земель населених пунктів чи земель сільської (селищної) ради становить 99.

Третя частина кадастрового номера - номер кадастрового кварталу у межах кадастрової зони складається з трьох чисел.

Кадастровий квартал - це компактне об'єднання земельних ділянок у населеному пункті, яке обмежене інженерними спорудами або природними межами. Найбільший номер кадастрового кварталу становить 999.

При встановленні меж кадастрових кварталів у населених пунктах може бути використана структуризація території населеного пункту на оціночні райони, яка здійснюється в процесі грошової оцінки земель [1].

За межами населеного пункту таке територіальне об'єднання як кадастровий квартал не виділяється.

Виділення кадастрових кварталів необхідне для забезпечення можливості створення резерву потенційно достатньої кількості кадастрових номерів в умовах виникнення значної кількості (кадастрових номерів) земельних ділянок в результаті виділення земельних часток (паїв) у натурі у вигляді окремих земельних ділянок, які в перспективі можуть бути включені в земельний обіг. Кадастровий квартал - це компактне знімання у часі сукупності земельних ділянок на території кадастрової зони.

Четверта частина кадастрового номера складається з чотирьох чисел і вказує на номер земельної ділянки у межах кадастрового кварталу (зони). Максимальна кількість земельних ділянок у межах кадастрового кварталу (зони) може становити 9999.

Максимальна кількість земельних ділянок, яким може бути присвоєний кадастровий номер за запропонованою структурою у межах коду об'єктів адміністративно-територіального устрою України, становить 99 : 999 : 9999.

Для міст Києва, Севастополя та інших міст обласного підпорядкування звичайно виділяються кадастрові зони, кадастрові квартали, для міст районного підпорядкування - лише кадастрові квартали.

На території сільських та селищних рад населені пункти звичайно не поділяються на зони чи квартали, а за межами населених пунктів можуть виділятись кадастрові зони.

Якщо земельна ділянка розташована за межами населеного пункту, то в її кадастровому номері код населеного пункту позначається двома нулями.

Кадастрові номери земельних ділянок відображаються на спеціальних індексних кадастрових картах (ІКК) або планах, які складаються для всіх районів адміністративно-територіальних утворень.

Індексні кадастрові карти створюються для різних рівнів адміністративно-територіальних одиниць: для областей, адміністративних районів, сільських (селищних) рад та населених пунктів.

На індексній кадастровій карті області наносять межі адміністративних районів та міст обласного підпорядкування.

На індексній кадастровій карті адміністративного району наносять межі сільських (селищних) рад, населених пунктів районного підпорядкування.

Роботи щодо впровадження єдиної системи кадастрової нумерації земельних ділянок виконуються державними та землевпорядними організаціями.

2.3 Проведення природно-сільськогосподарського районування території

Відповідно до статті 26 Закону України "Про охорону земель" ( 962-15) та постанови Кабінету Міністрів України від 26.05.04 N 681 ( 681-2004-п ) "Про затвердження Порядку здійснення природно-сільськогосподарського, еколого-економічного, протиерозійного та інших видів районування (зонування) земель" Були затверджені методичні рекомендації щодо здійснення природно-сільськогосподарського районування (зонування) земель.Відповідно до статті 179 Земельного кодексу України ( 2768-14 ) природно-сільськогосподарське районування є основою для оцінки земель і розробки землевпорядної документації щодо використання та охорони земель.Згідно зі статтею 26 Закону України "Про охорону земель" ( 962-15 ) природно-сільськогосподарське районування земель є основою для поділу земель за цільовим призначенням з урахуванням природних умов, агробіологічних вимог сільськогосподарських культур, розвитку господарської діяльності та пріоритету вимог екологічної безпеки, встановлення вимог щодо раціонального використання земель відповідно до району (зони), визначення територій, що потребують особливого захисту від антропогенного впливу, встановлення в межах окремих зон необхідних видів екологічних обмежень у використанні земель з урахуванням їхніх геоморфологічних, природно-кліматичних, ґрунтових, протиерозійних та інших особливостей територій.Природно-сільськогосподарське районування є також інформаційною базою державного земельного кадастру й основою для розробки схем землеустрою і техніко-економічного обґрунтування використання та охорони земель адміністративно-територіальних утворень, систем ведення сільського господарства і проектів землеустрою. Необхідність природно-сільськогосподарського районування земель викликана великим розмаїттям природних умов України, що зумовлюють обов'язкову науково обґрунтовану диференціацію земель сільськогосподарського використання, їх охорони та впровадження заходів щодо підвищення їхньої продуктивності [3].Природно-сільськогосподарське районування будується за системою, яка являє собою ієрархічні взаємопідпорядковані таксономічні виділи - від природно-сільськогосподарської зони до природно-сільськогосподарського району в межах рівнинної частини України і від гірської природно-сільськогосподарської області до природно-сільськогосподарського району в межах гірських систем України.Природно-сільськогосподарська зона – найвища таксономічна одиниця районування території України, яка характеризується відповідним балансом тепла й вологи, що визначає головні особливості ґрунтоутворення, формує зональні типи та підтипи ґрунтів, яким притаманні зональні типи сільськогосподарського виробництва, визначені співвідношенням земельних угідь, у тому числі сільськогосподарських, а також певні системи агротехнічних і меліоративних заходів.Природно-сільськогосподарський район - територіальний комплекс у межах адміністративної області, який є частиною природно-сільськогосподарського округу і характеризується відносно однорідними ґрунтово-кліматичними умовами, подібністю розчленованості й дренованості та інших показників, що впливають на продуктивність земель.Природно-сільськогосподарське районування виконують у три стадії:- підготовчі роботи;- складання схеми природно-сільськогосподарського районування;- еколого-господарська характеристика одиниць районування.На стадії підготовчих робіт проводять:а) збір і аналіз необхідної інформації, в тому числі стосовно:- принципів, підходів та конкретних результатів існуючих видів природного районування - фізико-географічного, агрокліматичного, агроґрунтового, геоморфологічного, гідрогеологічного, ландшафтного;- регіональних особливостей господарського використання земель, у тому числі систем землеробства, структури посівних площ, продуктивності земель (родючості ґрунтів);б) підготовку картографічної основи для схеми природно-сільськогосподарського районування.На стадії складання схеми природно-сільськогосподарського районування межі природно-сільськогосподарських зон, провінцій та округів встановлюють у два етапи; - на першому - виходячи з вимог до змісту відповідного таксона; - на другому - уточнюють із таким розрахунком, і щоб вони збігалися з межами природно-сільськогосподарських районів.Схему природно-сільськогосподарських зон районування розробляють послідовно - від найвищих таксономічних одиниць (природно-сільськогосподарських зон та гірських областей) до нижчих таксонів (провінцій, округів, районів). Для кожної таксономічної одиниці враховують притаманні їй поєднання природних умов і пов'язані з ними особливості використання земельного фонду, насамперед сільськогосподарського [2].Найважливішим етапом природно-сільськогосподарського районування є виділення районів, що відповідають його основному таксономічному рівню. Природно-сільськогосподарський район являє собою частину округу, якому притаманна спільність чинників, що визначають продуктивність земель, рівень їх використання та ефективність сільськогосподарського виробництва. Це, насамперед, кліматичні, геоморфологічні, гідрологічні умови, специфічна структура ґрунтового покриву, властивість ґрунтів, певні співвідношення земельних (у тому числі сільськогосподарських) угідь і питома вага зрошуваних та осушених земель.При визначенні меж природно-сільськогосподарських районів необхідно дотримувати таких вимог і правил:- природно-сільськогосподарські райони виділяють у межах адміністративних областей, чим, з одного боку, підкреслюють господарську пріоритетність областей, а з другого – досягають зручності складання переліку сільськогосподарських районів, їх позначення й відповідно користування матеріалами районування;- межі природно-сільськогосподарських районів встановлюють в ув'язці з матеріалами (схемами) інших районувань.Для кожної зони враховують основні показники, що кардинально впливають на продуктивність земель і, таким чином, є критеріями виокремлення природно-сільськогосподарських районів. Зокрема, для зони полісся значну увагу при виділенні меж природно-сільськогосподарських районів приділяють гідроморфності та гранулометричному складу ґрунтів і ґрунтоутворювальних порід.Для лісостепової й степової зон поряд з ґрунтовим фактором в обов'язковому порядку враховують провідний показник районування цих зон - рівень еродованості, а також беруть до уваги дренованість території, з якою пов'язаний гідроморфізм ґрунтів.Серед найважливіших показників, які враховують при районуванні, є агрокліматичні. Це пов'язано з необхідністю розподілу природно-сільськогосподарських провінцій та округів на території, однорідні в кліматичному відношенні, що досягається регламентацією допустимих коливань кліматичних показників у межах природно-сільськогосподарських районів. Згадана регламентація стосується, передусім, гідротермічних коефіцієнтів і суми ефективних температур. З метою обґрунтування меж природно-сільськогосподарських районів, у разі необхідності складають спеціальні картосхеми, на яких фіксують питому вагу змитих, дефльованих, засолених і перезволожених ґрунтів.Межі природно-сільськогосподарських районів повинні збігатися з межами сільських рад, що забезпечуватиме ув'язку з показниками кількісного обліку земель.Оскільки зміна різних природних елементів на місцевості відбувається переважно поступово, встановлення (й зображення на схемі) меж природно-сільськогосподарських районів в узгодженні з межами сільрад дасть змогу наблизити до природних рубежів також межі округів, провінцій і зон.2.4 Проведення оціночного зонування та виділення структурних одиниць

Оціночне зонування території виконується під час проведення земельно-оціночних робіт для спрощення виконання та підвищення точності оцінки земельних ділянок. При оціночному зонуванні межі земельних ділянок і кварталів, в переважній більшості співпадають. Визначення меж оціночних районів та економіко-планувальних зон здійснюється за наявними функціональними, архітектурними та споживчими властивостями земель, що окреслені чіткими планувальними межами.

Оціночний район – частина території населеного пункту, що має визначені межі, які проходять за лінійними або природними рубежами, включає структурні елементи – квартали, що об’єднані за однорідністю функціонального використання, однотипністю архітектурно-планувальних особливостей і мають відповідний рівень інженерно-інфраструктурного облаштування [3].

Економіко-планувальна зона – частина території населеного пункту з визначеними межами, сформована на основі оціночних районів за однорідністю функціонального використання, близькістю їх місця розташування, та близькістю значення комплексного індексуm [3].

Основною особливістю населених пунктів є територіальна неоднорідність функціоиально-планувальних, адміністративних, соціально-економічних, екологічних, транспортних, інженерних та інших умов функціонування земель будь-яких поселень, які у свою чергу виступають визначальними для якості окремих земельних масивів населених пунктів.

У процесі економічної та грошової оцінки земель населених пунктів основною визначальною одиницею їх території виступає економіко-планувальна зона, як частина території населеного пункту, що має однорідні споживчі якості, переважно однотипний характер використання і обмежується чіткими планувальними межами (магістральні вулиці, залізниця, водні рубежі, категорії земель (угіддя) тощо).

Необхідність економіко-планувального зонування або земельно-оціночної структуризації території населених пунктів обумовлюється складним поєднанням природних і антропогенних ландшафтів, різницею в функціонально-планувальних якостях, а відповідно і різним рівнем прибутковості від використання земель, що призводить до неоднорідності прояву рентоутворюючих факторів. Сам процес рентоутворення в межах населених пунктів виникає завдяки місцю розташування населеного пункту в загальнодержавній, регіональній і місцевій системах виробництва та розселення, облаштування його території та якості земель з урахуванням природнокліматичних та інженерно-геологічних умов, архітектурно-ландшафтної та історико-культурної цінності, екологічного стану, функціонального використання земель.

Економіко-планувальні зони встановлюються з врахуванням економічної цінності окремих масивів або кварталів з урахуванням факторів:

- неоднорідність функціонально-планувальних якостей території;

- доступність до місць прикладання праці, центрів громадського обслуговування, місць масового відпочинку, адміністративного та культурного центрів;

- рівень інженерного забезпечення та благоустрою території;

- рівень розвитку побутового обслуговування населення;

- екологічна якість території;

- соціально-містобудівна привабливість середовища щодо різноманітності місць прикладання праці, наявності історико-культурних та природних пам'яток, а також естетики архітектурної забудови тощо.

На підставі викладеного, підходи до визначення зон може бути обособлений для кожного населеного пункту. Водночас виділяють кілька підходів до вирішення завдання економіко-планувального зонування, але неодмінною умовою в кожному з них є виділення первинних робочих одиниць - оціночних районів. Межі оціночних районів, як правило, збігаються з межами плапувально-територіальних кварталів населеного пункту лише на початковій стадії земельно-оціночних робіт. Надалі кілька наявних кварталів населеного пункту можуть об'єднуватись в оціночні райони, які характеризуються однорідністю функціонального використання та територіальною цілісністю. Отже, кількість оціночних районів залежить від розміру населеного пункту, його народногосподарського профілю, адміністративного статусу і соціально-культурного потенціалу. їх кількість залежить також від кількості економічних, інженерних, статистичних і екологічних показників, які має можливість авторський колектив проаналізувати, і зокрема, комп'ютерною технікою. Встановлено, чим детальніша земельно-оціночна структуризація території, тим вищий ступінь достовірності кінцевого результату. Оціночні райони виділяються у встановлених межах населених пунктів та розділяються вулицями і магістралями різного рівня, межею смуги відводу залізниці, природними рубежами (річки, струмки, канали, рівчаки, с/г угіддя і т.д.), а в окремих випадках - межами ділянок виробничих підприємств [1].

При цьому площа одного оціночного району має бути порівнюваною з мікрорайоном багатоповерхової забудови, кварталом (групою кварталів) садибної забудови. Сукупність усіх земельно-оціночних одиниць повинна забезпечувати повне охоплення території населеного пункту, а межі оціночних районів не повинні перетинати меж адміністративних районів та порушувати планувальну межу населеного пункту.

Визначальним показником конкретного оціночного району виступає діапазон однорідності окремих індексів, що відображають вплив кожного фактора (або їх групи) на цінність території населеного пункту.

Основні оціночні фактори такі:

- неоднорідність функціонально-планувальних якостей території;

- доступність до центру населеного пункту, місць концентрації трудової діяльності, центрів громадського обслуговування, масового відпочинку;

- рівень інженерного забезпечення та благоустрою території;

- рівень розвитку сфери обслуговування населення;

- екологічна якість території;

- привабливість середовища: різноманітність місць прикладання праці, наявність історико-культурних та природних пам'яток тощо;

Алгоритм розрахунку окремих індексів має відповідати таким умовам:

- значення кожного індексу мають розраховуватись від середнього значення конкретного фактора для населеного пункту (середнє значення =1);

- механізм зважування окремих факторів та їх груп має чітке наукове обґрунтування (методи багатовимірної статистики, соціологічне обстеження, експертна оцінка;

- екстремальні значення коефіцієнта Км2 мають вкладатись у діапазон, визначений для відповідних груп населених пунктів по чисельності «Порядку грошової оцінки земель населених пунктів».

На основі земельно-оціночної структуризації та виділення земельно-оціночних одиниць, в межах яких здійснюється збір, обробка та розрахунок окремих коефіцієнтів, складена таблиця 6.

Таблиця 6 Земельно-оціночна структура територія населеного пункту

| Номер оціночн. району | Квартали та територія оціночного району | Площа, га | Стисла характеристика оціночного району |

| 1 | 2 | 3 | 4 |

| 1 | 1, 9, 14 | 92,81 | Оціночний район розташований у північно-західній частині населеного пункту. До нього входять землі житлової забудови |

| 2 | 2 | 21,74 | Оціночний район розташований у північній частині населеного пункту. До нього входять землі житлової забудови, землі транспорту та землі промисловості |

| 3 | 3, 4, 5, 6, 7, 8 | 128,25 | Оціночний район розташований у північно-західній частині населеного пункту. До нього входять землі житлової забудови |

| 4 | 10, 11, 12, 13 | 82,65 | Оціночний район розташований у центральній частині населеного пункту. До нього входять землі житлової та громадської забудови, землі комерційного призначення |

| 1 | 2 | 3 | 4 |

| 5 | сквер | 53,73 | Оціночний район розташований у південно-східній частині населеного пункту. До нього входять землі сільськогосподарського призначення, сквер |

| 6 | 15, 16, 17 | 63,51 | Оціночний район розташований у південно-західній частині населеного пункту. До нього входять землі житлової та громадської забудови, землі комерційного призначення |

| 7 | 18 | 48,17 | Оціночний район розташований у північно-західній частині населеного пункту. До нього входять землі житлової забудови, землі промисловості та землі рекреації |

| 8 | 19, 13 | 54,34 | Оціночний район розташований у південній частині населеного пункту. До нього входять землі житлової забудови, та землі комерційного призначення |

| Усього | 545,2 | ||

На території села Дмитровка було виділено вісім оціночних районів які об’єднують квартали з більш менш однаковим типом забудови.

Розділ 3 Грошова оцінка земель населеного пункту

3.1 Визначення нормативної грошової оцінки забудованих земель

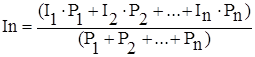

В основі нормативної грошової оцінки земель населених пунктів лежить капіталізація рентного доходу, що отримується залежно від місця розташування населеного пункту в загальнодержавній, регіональній і місцевій системах виробництва та розселення, облаштування його території та якості земель з урахуванням природно-кліматичних та інженерно-геологічних умов, архітектурно-ландшафтної та історико-культурної цінності, екологічного стану, функціонального використання земель [3]. Населені пункти включають землі всіх категорій за основним цільовим призначенням, які розташовуються в їх адміністративних межах.Грошова оцінка земель населених пунктів визначається за формулою:

![]()

де Цн - грошова оцінка квадратного метра земельної ділянки, грн.;

В - норматив витрат на освоєння та облаштування території в розрахунку на квадратний метр, грн.;

Нп - норма прибутку, 6%;

Нк - норма капіталізації, 3%;

Кф - коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо);

Км- коефіцієнт, який характеризує місцерозташування земельної ділянки.

Коефіцієнт, який характеризує місцерозташування земельної ділянки (Км),обчислюється за формулою:

![]()

де Км1 - коефіцієнт, який характеризує регіональні чинники місцерозташування земельної ділянки, зокрема:

а)чисельність населення та адміністративний статус населеного пункту його місце в системі розселення;

б)розміщення в межах населених пунктів, розташованих у приміських зонах великих міст;

в) розміщення в межах населених пунктів, що мають статус курортів;

Км2 - коефіцієнт, який характеризує зональні чинники місцерозташування земельної ділянки в межах населених пунктів, зокрема:

а) відстань до загальноміського центру населеного пункту, концентрованих місць праці, масового відпочинку населення;

б)розташування в ядрі центру великих і найбільших міст та інших населених пунктів, що мають особливо важливе історичне значення в приміській смузі населених пунктів;Км3 - коефіцієнт, який характеризує локальні чинники місцерозташування земельної ділянки за територіально-планувальними, інженерно-геологічними, історико-культурними, природно-ландшафтними, санітарно-гігієнічними умовами та рівнем облаштування території [1]. Якщо грошову оцінку земель несільськогосподарського призначення не проведено, вона визначається за формулою:

![]()

де Цн - грошова оцінка земельної ділянки, грн.;

Бн - базова вартість одного квадратного метра земельної ділянки, гри.;

Пз - площа земельної ділянки, м2 ; Кф - коефіцієнт, який характеризує функціональне використання земельної ділянки (під житлову та громадську забудову, для промисловості, транспорту тощо);

Км - коефіцієнт, який характеризує місцерозташування земельної ділянки.

Базова вартість одного квадратного метра землі населеного пункту (Цнм)визначена за формулою:

![]()

де Км1

- коефіцієнт, який враховує значення та статус населеного пункту у загальнодержавній, регіональній і місцевій системах розселення і

виробництва [4].

На території села Дмитровка, площа яка підлягає оцінці дорівнює 29,63га. Для того щоб знайти норматив витрат на освоєння та облаштування території необхідно загальні витрат на освоєння та облаштування території (з табл. 5) поділити на площу в м2 :

В = 7877080/694200 = 11,35 грн/м2

Так як село знаходиться далеко від крупних населених пунктів, не підпадає під зону радіоактивного забруднення та має малу чисельність населення, коефіцієнти Км1

, Км2

, Км3

, які зазначені у додатках «Методики розрахунку нормативної грошової оцінки земель сільськогосподарського призначення та земель населених пунктів» будуть дорівнювати, відповідно до зазначених факторів, одиниці. І в свою чергу ![]() . За функціональним використанням земельні ділянки належать до земель житлової та громадської забудови, коефіцієнт дорівнює 1.

. За функціональним використанням земельні ділянки належать до земель житлової та громадської забудови, коефіцієнт дорівнює 1.

До забудованих територій населеного пункту віднесено землі житлової, громадської, комерційної та іншої забудови, а також забудовані землі, які надані для особистих підсобних господарств, господарських будівель сільськогосподарських підприємств, ділянками під залізничними станціями. При виконанні грошової оцінки до території, яка оцінюється як забудована, не включаються: сільськогосподарські угіддя (Рс-г ), землі лісів та інші лісовкриті площі (Рл ); відкриті землі; водні акваторії (Рв ); землі магістральної залізниці та аеропорту (Рт ); землі зайняті відкритими розробками, природними відвалами, шахтами (Рр ); незабудовані ділянки земель оборони (Роб ).

Ро = Рн.п. - (Рс.-г ) - (Рл ) - (Рв ) - (Рт ) - (Рр )- (Роб )

Таким чином, якщо загальна площа населеного пункту становить – 545,20га,) у тому числі сільськогосподарські угіддя – 475,78 га - оціночна площа буде складати: Ро = 545,20-475,78 = 69,42 га

Базова вартість одного квадратного метра села Дмитріка визначена за формулою:

![]()

Норматив витрат на освоєння та облаштування території (В)включає капіталовкладення на її інженерну підготовку, будівництво головних споруд і магістральних мереж водопостачання, каналізації, теплозабезпечення, електропостачання (включаючи зовнішнє освітлення), слабострумових пристроїв, газопостачання, дощової каналізації, вартість санітарної очистки, зелених насаджень, вулично-дорожньої мережі, міського транспорту, об'єктів соціальної інфраструктури загального міського значення, а також витрати на компенсацію збитків, пов'язаних зі зміною характеру використання території [4]. Для об'єднання оціночних районів з метою встановлення економіко-планувальних зон було застосовано експертний метод оцінки, який має відмінності в розрахунках залежно від типу населеного пункту. Для сільських населених пунктів даний метод полягає в наступному:

1. Заповнення анкети експертної оцінки факторів, що впливають на значення комплексного індексу цінності району (табл. 7)

2. ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Оцінка окремого фактора виконується за п'ятибальною шкалою, при цьому "5" балами оцінюється найкраще значення фактора, а балом "1" - його відсутність або найгірше значення.

Оцінка окремого фактора виконується за п'ятибальною шкалою, при цьому "5" балами оцінюється найкраще значення фактора, а балом "1" - його відсутність або найгірше значення.

3. Визначення суми балів оцінки факторів.

4.Визначення середнього балу по кожному району та середньозваженого балу для населеного пункту в цілому.

5.Розрахунок комплексного індексу цінності для окремого оціночного району здійснюється за наступною формулою:

![]()

де Іі – комплексний індекс цінності оціночного району;

Іс - середній бал оціночного району;

Іn - середньозважений бал по населеному пункту.

Таблиця 8 Розрахунок комплексного індексу

| Оціночні райони | Площа, га | Сума балів по району | Середній бал | Іі |

| 1 | 92,81 | 85 | 4,05 | 1,00 |

| 2 | 21,74 | 88,5 | 4,21 | 1,04 |

| 3 | 128,25 | 84 | 4 | 0,99 |

| 4 | 82,65 | 94 | 4,48 | 1,11 |

| 5 | 53,73 | 86 | 4,1 | 1,01 |

| 6 | 63,51 | 85,5 | 4,07 | 1,00 |

| 7 | 48,17 | 72,5 | 3,45 | 0,85 |

| 8 | 54,34 | 81 | 3,86 | 0,95 |

| 545,2 | In=4,05 |

Значення середньозваженого бала розраховується за формулою:

де Р1 Р2 , Рn - площі відповідних оціночних районів.

За наведеною вище схемою проводиться оцінка та визначення комплексного індексу, переважно в сільських населених пунктах, які характеризуються практично рівномірною питомою вагою наявних факторів. Великі населені пункти (міста, селища) за своєю структурою мають диференційовані вагові категорії факторів. Це залежить від основного напрямку розвитку населеного пункту (промисловий, енергетичний, оздоровчо-курортний тощо) [3].

Наступною стадією виконання оцінки земель є формування економіко-планувальних зон на основі об'єднання оціночних районів. Економіко-планувальна зона може формуватися на основі одного або декількох оціночних районів. Мета об'єднання оціночних районів в економіко-планувальні зони - узагальнення результатів оцінки окремих оціночних районів та відокремлення однотипних зон за споживчими якостями і функціональним використанням. При об'єднанні оціночних районів в економіко-планувальні зони враховуються такі фактори:

1)суміжність районів;

2)однотипне функціональне використання земель;

3)близьке значення комплексного індексу (Іі).

Значення коефіцієнта, який враховує містобудівну цінність території в межах населеного пункту (Км2 ) розраховується за формулою:

Вартість одного квадратного метра земель населеного пункту в економіко-планувальних зонах (Ц н )розраховується за формулою:

![]()

де Км2 - коефіцієнт, який враховує містобудівну цінність території в межах населеного пункту (економіко-планувальної зони). Основною економічною одиницею для визначення грошової оцінки земель прийнято квартал певної економіко-планувальної зони населеного пункту. В межах кварталу оцінюються всі землі залежно від їх функціонального використання та місцеположення [1].

Таблиця 9 Показники економіко-планувального зонування території

| Економыко-планувальні зони | Оціночні райони які входять до зони | Площа, га | Км2 | Цнз грн/м |

| 1 | 1, 6 | 156,32 | 1,00 | 22,70 |

| 2 | 2 | 21,74 | 1,04 | 23,61 |

| 3 | 3 | 128,25 | 0,99 | 22,47 |

| 4 | 4 | 82,65 | 1,11 | 25,20 |

| 5 | 5 | 53,73 | 1,01 | 22,93 |

| 6 | 7 | 48,17 | 0,85 | 19,30 |

| 7 | 8 | 54,34 | 0,95 | 21,57 |

Вартість одного квадратного метра земельної ділянки визначається за формулою:

![]()

де Км3 - коефіцієнт, який враховує місцерозташування земельної ділянки, (локальні чинники). Ситуаційне розташування земельної ділянки, наявність чи відсутність меж інженерної інфраструктури, розташування на певній території тих чи інших об'єктів можуть збільшити або зменшити її цінність. При використанні локальних коефіцієнтів (табл. 10), що застосовуються для кожного фактора, враховуються такі правила:

1) наявність фактора та величина коефіцієнта для кожного населеного пункту визначається та обґрунтовується у грошовій оцінці земель населеного пункту з відображенням па карті розповсюдження локальних факторів;

2)значення коефіцієнта для кожного фактора є фіксованим, виключається кілька значень коефіцієнта для одного й того ж населеного пункту;

3)загальний сукупний коефіцієнт Км3 визначається шляхом множення всіх локальних коефіцієнтів, які застосовуються на даній земельній ділянці [3].

Усі функціонально-планувальні фактори визначаються на основі існуючої проектно-планувальної документації населеного пункту.

Згідно з «Порядком нормативної грошової оцінки земель сільськогосподарсько призначення та земель населеного пункту» передбачається можливість застосування 30-ти локальних коефіцієнтів, які відображають функціонально-планувальні, інженерно-інфраструктурні, інженерно-геологічні, історико-культурні, природно-ландшафтні та санітарно-гігієнічні умови місцерозташування земельної ділянки. При обчисленні грошової оцінки окремих об’єктів добуток пофакторних оцінок не повинен бути нижче 0,50 і вище 1,50.

Грошову оцінку 1м2 у межах великих населених пунктів, де проведення розрахунку в межах кварталу ускладнено через велику кількість земельних ділянок, складність розмежування їх функціонального використання та досить швидкі темпи змін їх функціонального використання, основні зведені розрахунки доцільно відображати в розрізі економіко-планувальних зон за їх функціональним використанням (Цнзф =Цнм*Км2 *Кф). Форму відображення показників наведено у табл. 11 [3].

Таблиця 11 Узагальнені показники забудованих земель в розрізі відповідного функціонального використання

| Пор. № | Землі комерційного використання | Землі промисловості | Землі житлової забудови | Землі транспорту, зв’язку | Землі громадського призначення | Землі технічної інфраструктури | Землі рекреаційного призначення та ін. землі |

| Кф=2,5 | Кф=1,2 | Кф=1,0 | Кф=1,0 | Кф=0,7 | Кф=0,65 | Кф=0,5 | |

| 1 | 56,75 | 27,24 | 22,70 | 22,70 | 15,89 | 14,76 | 11,35 |

| 2 | 59,03 | 28,33 | 23,61 | 23,61 | 16,53 | 15,35 | 11,81 |

| 3 | 56,18 | 26,96 | 22,47 | 22,47 | 15,73 | 14,61 | 11,24 |

| 4 | 63,00 | 30,24 | 25,20 | 25,20 | 17,64 | 16,38 | 12,60 |

| 5 | 57,33 | 27,52 | 22,93 | 22,93 | 16,05 | 14,90 | 11,47 |

| 6 | 48,25 | 23,16 | 19,30 | 19,30 | 13,51 | 12,55 | 9,65 |

Таким чином, грошова оцінка земельної ділянки визначається як поточна вартість щорічного прибутку, який можна отримати від й використання. Проте застосування цього методу в економічних умовах, що склалися в Україні, потребує цілої низки припущень стосовно визначення як рентного доходу так і норми капіталізації.

Узагальнені показники вцілому по забудованих землях відображені в таблиці 12, де вказана загальна вартість земель певного функціонального використання, та вартість із розрахунку на 1 м2 для подальшого їх порівняння та співставлення.

Таблиця 12 Узагальнені показники грошової оцінки забудованих земель

| Функціональне використання території | Площа | Загальна вартість | Середньозважена грошова оцінка 1м2 |

| Землі житлової забудови | 20,34 | 5521369,00 | 27,15 |

| Землі комерційного використання | 0,31 | 205097,00 | 66,16 |

| Землі громадського призначення | 20,97 | 3956131,00 | 18,87 |

| Землі інженерної інфраструктури | 0,95 | 114430,00 | 12,05 |

| Землі промисловості | 2,36 | 459020,00 | 19,45 |

| Землі рекреаційного призначення та інші відкриті землі | 13,58 | 394696,00 | 2,91 |

| С/г землі, виробничі будівлі і двори | |||

| Землі транспорту та зв’язку | 10,91 | 3238398,00 | 29,68 |

| Разом забудованих оцінюваних земель | 69,42 | 13889141,00 | 20,01 |

| Землі які не оцінювались | |||

| Усього забудованих земель | 69,42 | 13889141,00 | 20,01 |

Так, в основу обчислення рентного доходу покладена щорічна економія, яку отримує власник землі, землекористувач завдяки освоєнню та облаштуванню території, а норма капіталізації має сталий характер, який не враховує економічної ситуації. Особливості місцерозташування та функціонального використання земельної ділянки можна врахувати лише застосовуючи систему коригуючих коефіцієнтів. Крім того, поза увагою грошової оцінки залишаються такі важливі чинники формування ринкової вартості землі, як конкретні обставини майнової угоди, попит та пропозиція на земельні ділянки певної категорії в тому чи іншому регіоні, умови інвестування тощо. Таким чином, за своїм характером грошова оцінка - це нормативна оцінка перехідного періоду, яка побудована на базі, відмінній від ринкової. Тому результати грошової оцінки не завжди будуть співпадати із сумою грошей, за яку земельна ділянка може бути продана в результаті комерційної угоди між компетентними добровільними сторонами. Однак це не заперечує можливості застосування існуючої методики при масовій оцінці вартості для оподаткування та при укладанні цивільно-правових угод. Як своєрідна логічна конструкція, грошова оцінка з самого початку розглядалася як система, де метод капіталізації земельної ренти доповнюється іншими земельно-оціночними методами [1].

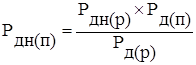

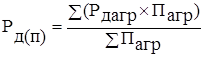

3.2 Нормативна грошова оцінка сільськогосподарських угідь

Грошова оцінка земель сільськогосподарського призначення здійснюється на підставі «Порядку нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів». Порядок був розроблено у відповідності до Земельного кодексу України, Закону України «Про оцінку земель», Методики нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів, затвердженої постановою Кабінету Міністрів України від 27.01.2006 №18/15/21/11. Порядок регламентує механізм нормативної грошової оцінки земельних ділянок сільськогосподарського призначення та населених пунктів [4].

Нормативна грошова оцінка земель використовується для визначення розміру земельного податку, державного мита при міні, спадкуванні та даруванні земельних ділянок згідно із законом, орендної плати за земельні ділянки державної та комунальної власності, втрат сільськогосподарського та лісогосподарського виробництва, а також під час розроблення показників та механізмів економічного стимулювання раціонального використання та охорони земель.