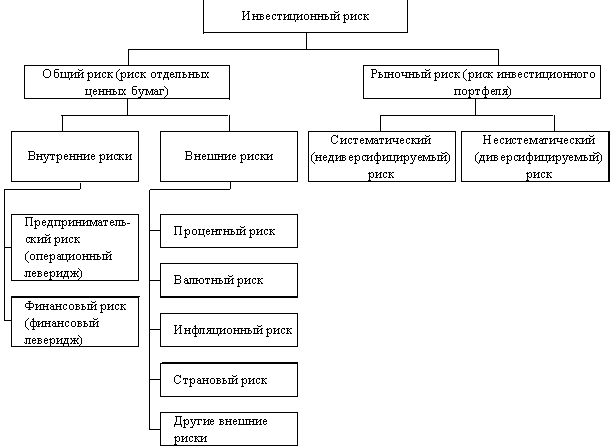

| Похожие рефераты | Скачать .zip |

Реферат: Экономика инвестиций (шпаргалка)

Лизинг как метод иниестир-я.

Лизинг-это долгосрочная аренда машин и оборуд-я на срок 3-20лст и более, купленных арендодателем д/арсндатора с целью их пронзв-го использ-я-последним при сохранении права собственности за арсндодотелсм на весь период договора

Виды арендных операций 1)Рентинг(до1года) 2)Хайринг(1-Зг) 3)Лизинг(3-20 и более)

Л м рассматр-ть как специфич форму финансир-я в осн-е фонды, когда Л-я компания, приобретая машины и оборуд-е как бы кредитует арендатора Л появ-ся в 50г в США, 60г в Европе, 70г в Автралии, сейчас везде Виды Л-х операций

1)Финансовый Л-это соглашение, предусматривающее в течение срока договора выплату сред-в, покрывающих полную аморт-цию оборуд-я Ло истеч-ю срока договора арендатор имеет преимущество выкупить объект по остаточ стоим-ти, вернуть оборуд-е, или заключить нов договор на аренду, на усл-ях арендодателя

2)Опсратнвный Л-это соглашение на срок меыиий амортизац-го

периода, по окончании этого срока арендатор д вернуть это

оборуд-е Оборуд е вновь сдается в аренду на равных д/всех

условиях

В сумму Л-х платежей входит 1) аморт-ция 2) плата за ресурсы

3)лизннговая мар/на(доход лизингодателя д/осущ-я сделки 1-3%)

4)рисковая премия

Q-сумма аренд-х платежей, n-срок договора, i-лизинговый %,

m-период-тъ аренд-х платежей в году

Расчет аренды

а) при разовом взносе платежей. Q=(Dj(l+j)An)/(l+j)An-i

б) при взносе m раз в течение года Q=D(j/m( 1 +j/m)лnm)/( 1 +j/m)Anm-1

При заключении Л-го соглашения часто не предусм-ся полная аморт-ция Остаточная стоим-ть учнт-ся в пределах 10% от первонач стонм-тн и сумма аренды корректир-ся на % остаточ-й стоим-ти Q=(l+j/m)^nm/(l+j/m)Anm+i, где 1-%остат стоим-ти Форфейтинг-форма трансформации коммерч-го кредита в банковский Распр-ся в 60г во внеш торговле из-за роста конкуренции При стабильн ситуации м. прим-ся внутри страны Суть инвестор не обладающий нужной суммой д/ оплаты к-л объекта выписывает продавцу комплект векселей, общая стоим-ть кот-х=стоим-ти продаваемого объекта с учетом % за отсрочку платежа Метопы расчета нормы рспт-ти (инлскс доходности).

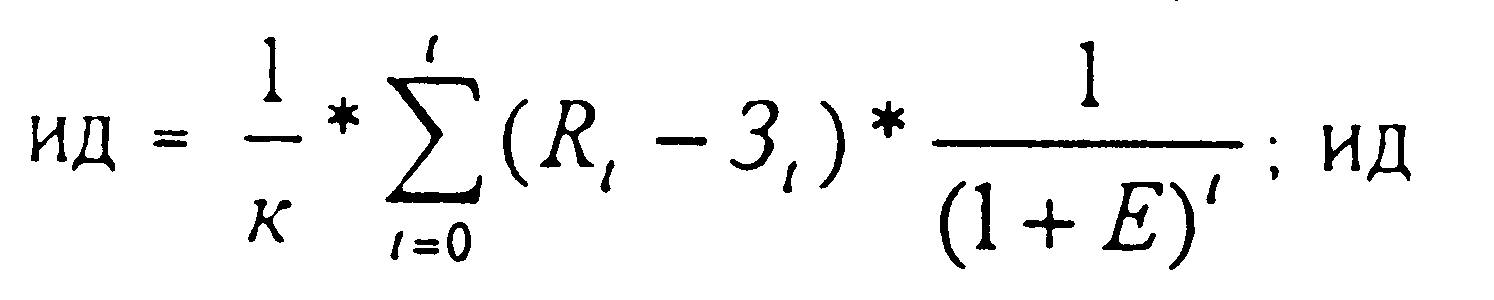

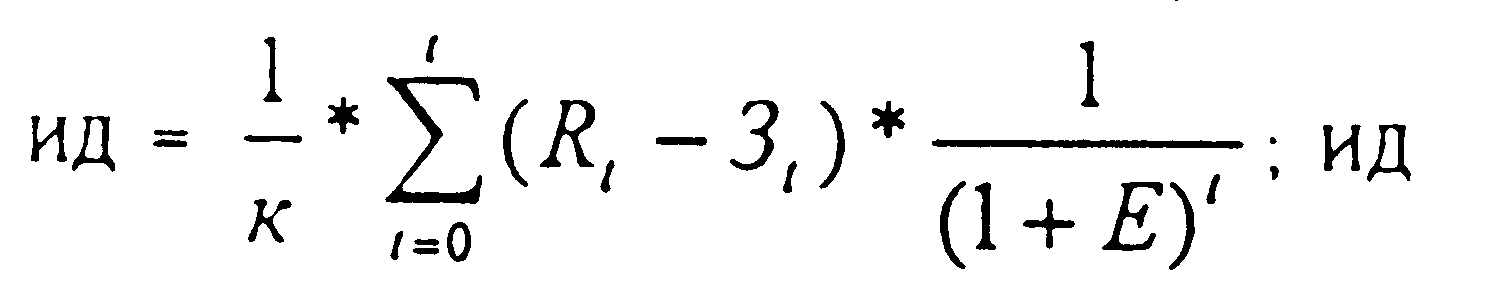

Индекс доходности (ИД) - отношение I приведенных эффектов к

величине кап влож-ий

д б > 1 ИД показывает относительную прибыльность (дох-ть или дисконтированную рент-ть) проекта Он отражает эффективность вложений

Базовые стратегии прсд-я в разя.усл-ях коикур-цнн и особенн-тм инв. деят-ти д/иих.

1 Пред-с.имсющес слабую конкур-ю позицию

3 выхода из ситуации а)работа с дешевой прод-й или нсп-е

новых методов дифферснцнацинб)сохран-е и удержание

доли рынка, объемов продаж конкурентной позиции на

существующих уровнях в реинвестиции в бизнес на уровне

едва достаточного минимума с целью получить краткосрочные

прибыли или максимизировать краткосрочный приток ср-в

Стратегия получения краткоср-х прибылей напр-ет усилия

пред-я по среднему пути м/д сохранением существующей

позиции и самоликвидацией Послед-ть реал-ции стратегии

оборот-е ср-ва сокращ-ся до миним-го уровня,предприн-ся

жесткие шаги по снижению издержек,кап вложения в новое

оборуд-е сокраш-ся.цена на прод-цию нсзнач-но повыш-ся

при одловрсм-м сокращении издержек на продвижение

товаров Цсль-максимизир-ть поступление ср-в засчет

краткосроч-х нсточ-ков и исп-ть их д/пр-ва др товалов в

процессе диверсификации

2 Пред-е,имеющее сильную конкурент-ю позицию

Каждое мред-е стрем-ся улучшить свою конкур-ю позицию

используя методы а)Поиск незанятой ниши-пред-е м искатьъ

своих потреб-лей и культивир-ть д/них особую политику,

кот-ю обходят стороной конкуренты б)Приспособлсние к

конкретной группе потреб-лей В этом случае усилил

напр-ся не т на поиск неск-х тщательно отобранных сегментов

рынка по схеме "товар-потребитель" Упор делается на тех обл-х

рынка,гдс пред-е имеет или м развивать спец виды дсят-ти,

кот-е были бы высоко оценены потреб-ми в)Создание лучшего

товара Н найти такое сочетание стратегий дифференциации

и сегментир-я,кот-е позволило бы создать товар высокого кач-ва

д/комкрет группы покуп-лей г)Следование за лидером Т к фирма

не претендует на переманивание покуп-лсй у лидирующих пред-й

и захват большей доли рынка,осн-е внимание в анализе удел-ся

исп-ю внутр pec-сов и упр-го опыта с целью имитации дей-я

лидеров,кот-я не вызывает агрессивн ответной реакции со '

стороны конкурентов д)3ахват небольших фирм-агрессивная

политика роста за счет своих мелких конкурснтов-трсбуст

выявления путей прямого поглащения небольших фирм д/орг-ции пр-ва

с более конкурентоспособ-м масшабом

или увеличения объема продаж за счет ослабления конкурентов

е)Созданнс отлнчит-го имиджа Направлено на развитие

преимуществ стратегии дифференциации прод-цнн путем

создания у потреб-лей хорошо запоминающегося привлск-го

образа пред-я

Методы расчета коэфф-та эффскт-ти ннв-ций.

Соврем-е показ-ли эффект-ти проекта основаны на учете

стоим-ти фин ресурсов во времени,кот-я опр-ся нормой

дисконта Значение нормы дисконта численно равно

цене капитала(в пост иснс)д/инвсстора(НДбаз )в случае,

если соблюд-ся след. условия!)обычн степень риска

пректа2)расчет пр-ся в пост или текущих ценах

При изменении структуры фин-я по интервалам планир-я

норма дисконта также меняется Если риск реал-ции

рассмотр-го проекта отлич-ся от типич-х проектов инвестора и н норму

дисконта включить премию на риск

НДриск=НДбаз +премия на риск

При расчете в прогноз-х,тскущих ценах

НДпрогн =НДриск+Велич инфляции(1)+НДриск*1

При расчете показ-лей эфф-ти дснеж-й поток шага 1прив-ся

к нач (базов ) моменту времени ч/з перемножение на коэф-т

дисконтирования Д/года t Кдисконт-я при пост норме дисконта

имеет вид Кд=1/(1+НД)Аt

Кд д/года t при изменяющ-ся по годам норме дисконта Кд=1,прн t=0

кд=1/П(1+НД),при t>0

Эффскт-ть инв проекта опр-ся на основе сопоставл-я притоков

и оттоков дсн ср-в, связ-х с его рсал-цией Оценка эффект-ти

инв проекта, а также сравнение проектов м/д собой осущ-ся

при помощи след.показ-лей

1 )ЧДД-сумма текущих эффектов за весь расчет период,

привсд-я к начальному интервалу планиров-я

При пост норме дисконта ЧДД=Сумма(Рt-3t)/(1+НД)д б >0

2)ВНД-та норма дисконта при кот дисконтные потоки денеж-x ср-ваднсконтным оттокам,или ЧДД=0 Если ВНД>НД,проект эффективен

3)ИД-отношенне суммы приведенных эфектов от текущей дсят-ти по проекту к первонач капиталовложениям ИД=ЧДД/К,дб>1

4)Ток -миним-й интервал от начала осущ-я проски, зa пpe-дспами кот-го интсграль-й эффект стан-ся и ост-ся неотриц Показатели эффскт-ти подлежат расчету для 1) иивсстир-я проекта в цслом2) конкрст участ-коп проекта

Гос.программа стимул-я отеч-х и ин.инв-й в эк-ку России.

Д/стимул-я

использ-я

в

инв-х

целях

собств.ср-в

пред-тий

(аморт.отч.)в

1994г.было

принято

Постан-е

Прав-ва

"Об

исп-и

мех-ма

ускор.аморт-ции".Малым

пред-ям

в

1-й

год

м.списывать

дополн.Ао

до

50% первонач.стоим-ти

ОФ

со

сроком

службы>3лст.

Мобилизации

ср-в

будет

способ-ть

3-н"О

фин-во

пром-х

группах".

Он

прсдусм-ст

поддержку

ФПГ

из

бд.Повыш-е

эффект-ти

исп-я

бд-х

ср-в

состоит

в

создании

спец.гос

орг-иий(Госинкорпа-я)

Корпорацией

б

разраб-на

спец

схема

предост-я

целевых

инв-х

кредитов

под

небольш.%.Фин-е

проектов

осущ-ся

ч/з

уполномоч-е

инв-е

банки

Позже

б

отдано

предпочтение

конкурсному

отбору

проектов.

Доля

уч

-я

регион.бд.

не>10%

от

общ

.объсма

капитало

вложений.

Мин-во

эк-ки

разраб-ло

план

по

привлеч-ю

инв-иий

в

эк-ку

регионов

РФ.

Особое

место

занимает

размещение

мест.займов:был

создан

Всеросс

банк

развития

регионов.

Прав-во

опр-ет

важность

создания

спец.инв.банков.Спец.

распоряжением

предусм-но

привлечение

ср-в

ком.банков

под

гарантии

Минфина

д/фин-я

задолж-ти

по

гос.инв-ям.

Мобилизация

ср-в

нас-я

осущ-ся

в

след.формах:1)жилищ.

сиртнфикаты

2)облигации

и

займы

3)образ-е

паевых

инв-х

фондов

4)страхов-е

вкладов

5)фонд

защиты

прав

вкладчиков.

Привлечение

иностр.инв-ций

в

эк-ку

Р.

сталк-ся

с

проблемами

политич.и

эк-й

нестаб-ти.Доля

их

инв.в

Р.-1,8%(д.б.

10%).

Привлечение

ср-в

ин.инв-инй

способ-ют

реконструкции

ОФ

в

машиностроении,энергетике,перераб.отраслях,улуч-ю

кач-ва,развитию

НТП

и

т.д.Осн.напр-с

норматив-й

деят-ти

Прав-ва-содей-е

улучшенн.

инв-го

климата

в

стране.

Д/этого

при

Прав-ве

создан

консультац-й

совет

с

зап.раб-ми,

ваступ-х

в

кач-ве

стратегич-х

инвесторов.

Нормат.база:

3-н"0б

ин.инв-ях",Указ"О

совсршен-ии

работы

с

ин.

инв."

и

др.

Осн.формы

ин.инв.:1)частныс

инв-е

фонды2)венчурные

фонды

Евр

банка

рекон.и

развитияЗ)м/дизрюправит-е

орг-и4)пром.комп.

Созд-е

совместных

пред-й

не

привело

к

заметному

росту

участия

ин.капитала

в

обновлении

эк-ки

Р.Поэтому

реком-ся

шире

исп-ть

ин.кредиты

в

частн-ти

в

виде

целевых

банков-х

вкладов

с

покрытием

кредита

товарными

поставками

на

экспорт.

1-ми

уч-мн

ин.инв.стали

ЕБРиР.Вссмнр.банк.В

1998г.поступл-е

инв.уменьш-сь

на

4.2% в

т.ч.прямых

на

37%,портфел-х

в

Зр.

Ин

вложения

с

учетом

оттока

4.2млрд.долларов.Осн.непром-е

сферы

вложенпя:торгово-посред-е

и

фин.

орг-ции;пром-е:

пишевая

топливн.пром-ть.Меры

гoc

пол-ки

в

обл.ин.инв-й:

1)Указ През-та "О мерах по привлеч-ю инв-й в автомоб.пром-ть", кот предусм-ет предост-е таможенных льгот ин.инвесторам.

2)Поправки к 3-ну"0 соглашениях и разделе прод-шии"З-н позволяет пред-ть д/экспл-ции на усл.раздела прод-ции до 30% запасов пооезнюиск.Субъекты Федерации получили право совместно решать? о выделении уч-в недр д/разраб-ки на условиях соглашения о разделе прод-пии.

Подрядные торги-тендоры, как способы выбора на конкурсной основе строит, и др. opr-ций д/осуш. проекта. Существует 4 формы строит-ва: 1 )Хоз. способ(собств. силами)

2)Подрядный способ(строит заказчик в соотв-ии с договором)

3)Строит-во под ключ 4)Торги(выбор проектировщиков, подрядчиков осуш-ся на конкурсн. основе путем проведения торгов; торги по сравнению с простыми двухсторонними договорами создают условия конкуренции м/д разл. подрядчиками и позволяют заказчику выбрать наиб, выгодного исполнителя) Формы торгов.

1)3акрытые(заказчик приглашает д/участия в торгах уже известные ему фирмы, из кот. он выбирает самую приемлимую)

2)Открытые(путем объявления в СМИ приглаш-ся учав-ть все желающие; орг-ция торгов к началу их объявления разрабатывает комплект докум-ции, где указаны основ-е идеи проведения торгов, хар-р коммерч. условий, комплект чертежей и т. д.; предварит-но рассчит-ся стоим-ть объекта. Тендер-комплект докум-ции) При объявлении торгов заказчик указ-ет дату предостав-я предложений. При подачи докум-тов в тендерный комитет д/участия в конкурсе любой участник д/подтверждсния серьезности своих намерений вносит залог 2% от суммы предложения. Если предложение отклоняется, то залог возвращается. Приведение торгов позволяет уменьшить стоим-ть объекта, снизить сроки и повысить качество

Долгосрочное Кредитование инвестиций, проекты реконструкций и

строительство предприятий.

Закон «Об и н вестиц. деят-ти в РФ. осущ-мой в форме капвложений» принят ГосДумой 15.07.98г, опр-ет правов, и эк. основы инвестиц.деят-ти, осуш-мой в форме капвлож-ий, на терр-и РФ. Глава I. Общие понятия. Глава I. Оси понятия. Инвестиции, инвестиционная деят-ть. капвлож-я (инвестиции в осн.капитал, в т.ч. з/ты на нов.строительство, расшир-я. реконструкцию и технич.перевооружение), инвестнц.проект Статья 3 Объекты капвложсний: 1)нах-ся в част., гос-ной, муницип-он и иных формах собст-ти 2)запрешастся капвлож-е в объекты,созд-е и и польз-е которых не соогв-ст законодат-ву РФ. Статья 4.Субъекты:

1)субъсктами инвдсяг-ти. осуш-мой в форме капвлож-ий. явл-ся инвесторы, заказчики, подрядчики, пользователи капвлож-ий и др.

2)инвесторами м.б. физ и юр лица. Они осщ-ют капвлож-я на терр-и РФ с использ-см собст и (или) заем.ср-в Субъекты инв дсят-ти вправе совмсшатьф-ни 2-х и более субъектов, если иное не уст-но договором. Статья 5. Деят-ть иностр.инвесторов на терр-и РФ. Регулнр-ся международными договорами РФ, ТК РФ. настоящим Фсд законом Глава II. Правовые и эк. основы инв.деят-ти Статья 6. Права инвестора. Инвесторы имеют право на:осущ-с инв.деят-ти в форме капвлож-ий; самост опр-тъ объем и направление капвлож-ий; владение, польз-е и распоряж-е объектами капвлож-ий. Статья 9. Источники фин-я капвлож-ий. Фин-е капвлож-ий осуш-ся за счет собст. и (или) прнвлеч.ср-в. Глава III. Гос-ое регул-е инв.деят-ти. Статья II. Формы и методы гос-го регул-я инв.деят-ти. осущ-мой в форме капвлож-ий 1)гос-ое регул-с инв.деят-тн ocyщ-ся органами гос-ой власти РФ и органами гос-ой власти субъектов РФ. 2)гос-ос регул-е инв.деят-ти предусм-ет: а) созл-е благопр.усл-нй д/развития инв.дсят-ти путем: совершенствов-я системы налогов, защиты интересов инвесторов, льготные усл-я польз-я землей и др. природными ресурсами; б) прямое участие гос-ва в инв.дсят-ти путем: разработки, утвержд-я и фин-я инв.проектов, осуш-их РФ совместно с иностр.государствами; размеш-с на конкурсной основе ср-в фед-го бд. Статья 13. Порядок принятия реш-й об осущ-и гос-ых капвлож-ий. 1 )реш-я об осущ-и гос.капвлож-ий принимаются органами гос.власти в соотв-и с з-вом РФ. 2)расходы на фин-е гос.капвлож-ий предусм-ся: в фсд-ом бд, в бд субъектов РФ. Глава II'. Госгарантии прав субъектов инв.деят-ти и защита капвло.ж-ий. Статья 16. Защита капвлож-ий Капвлож-я м.б. национализированы, реквизированы Глава Г/. ']ак.чюч.по.1О.жсиия. Статья 21 О npuwanuu утратившими силу не кот. законодат. актов в связи с принятием настоящего Фед-го з-на.

Методы расчета ЧДД.

ЧДД рассчит-ся как разность м/д приведенн.(дисконтир.) к моменту

начала проекта стоимостями всех дснсж-х поступл-й и издержек,

связ-х с реал-й проекта.Пусть В и С соотве-но приведенные

стоим-ти денеж.доходов п расходов по проекту.

B=B(t)/( I +r)At C=C(t)/( 1 +r)At

В(1)-прирост доходов в период t, С(1)-прирост расходов.

г-ставка дисконтир-я, отраж-я временную стоим-ть денег, t-период.

Тогда ЧДД проекта м.б. выражен формулой:

ЧДД=В-С=Сумма B(t)/(l+r)At-C(t)/(l+r)At

Т.к значит, влияние на величину ЧДД имеет норма дисконта г,

то д/оценки и анализа проекта целесообразно вычислять

зависим-ть ЧДД от нормы дисконта. Этот критерий демонстр-ет

собств-ю резуль-ть проекта в генерировании потоков наличности

и с т.зр. инициатора обладает большим по сравнению с др.

критериями весом при докозат-вс проектной целесообраз-ти.

К недостаткам критерия ЧДД относят:

1)сложность расчстов 2)отсут-е учета эффект-тн исп-я капитала

3)невозмож-ть сравнения проектов с одинак. ЧДД, но разной

капиталоемкостью 4)отс\т-е сравнит-го учета затрат 5)невоз-ть его исп-я

д/ранжирования проектов в случае ограниченности

ресурсов. ЧДД позволяет максимизировать эффект-ть инв-ций

непосрсд-но указать на эффект от проекта, обладает св-вом

ЧДД(А+В)=ЧДД(А)+ЧДД(В)

Виды н формы инвестиций.

Типы И:

1)По орг. формам:а)И проект (предполагает опр.законченный

объект И-й деят-ти и реализацию, как правило одной формы И)

б)портфельные( И в фин. вложения, вкл-ют разл. формы).

2)По объектам И-й деят-ти:а)реальные(долгосрочные и краткоср, вложение ср-в в реал-е активы.как в матер-с, так и в нематер-с. Реальные И делятся на.-И д/повышсния эффекти-ти собств. пр-ва

-И в расширение пр-ва,-И в создание нов. пр-ва,-И в несобств. пр-во, напр. гос. заказ). б)финансовые(-вложения в ЦБ,

-вложения в банк, депозиты, сертификаты.)

3)По формам собственности на И-с ресурсы(-частные И,-гос-е,

-нностр-е,-смешанные)

4)По хар-ру участия в ннвсстировании(прямые и косвенные, прямые-непосред-но в матер, объект.реальные и ннтсллект-е; косвснные-хар-ся наличием посредника,налр. фин. И) В больш-ое учебников И делятся на прямые и портфельные. В отличие от прямых, портфельные часто носят временный и спекулятивный хар-р. Прямые И имеют цель получение не только дивидендов, но и чистой предприн-й прибыли, а также выгод контроля над фирмой. Они предполагают >высокую рентаб-тъ, чем портф-е.Цель портфел-х И-получение дивидендов, лучше превышающих банков.% и достижение наиб, оптим-го риска. Способ снижения риска: покупка ЦБ (облигаций, акций).

Опцион-ЦБ

даюшие инвестору

право купить

или продать

др.

ЦБ по спец.оговоренной

цене.

Управление

инвест, процессом

на предприятии.

Упр-е

инв.деят-ю включает

функции упр-я:

1)Анализ

и прогнознрование2)Стратегич.

текущее и

операт-е

планированиеЗ)Мониторинг,контроль

и регулир-е

деят-ти.

Упр-е

ннв.дсят-ю пред-я

предполагает

упр-е ннв.

портфелем

пред-я(его

формир-е,мониторннг,оценку,реинвестир-е

и пр.),

упр-е оборот-м

капиталом(краткосрочн.инв-иии

и пр.)

На уровне

пред-я упр-е

инв. деят-ю осущ-ся

в соотв-ии с

планами

инв.деят-ти

пред-я и включают

реал-цию след-х

осн.

целей: 1)Обеспечеиие

высоких темпов

эконом, развития

пред-я

за счет эффскт-тн

инв.деят-ти2)Максим-цию

доходов

от

инв. деят-ги.З)Миннмизацию

рисков инв.

деят-ти4)Обесп-е

фин.устойч-ти

и платсжсспособ-ти

пред-я в процессе

ннв.дсят.

Управление

инв-ямп на уровне

пред-я включает

выполнение

след.функций:1)Аналнз

и прогноз развития

инв. рынка2)Разр-ка

стратсгнч.направлений

инв.деят-ти

пред-я с учетом

целевых

напр-ннн

его развития

и ннв.возмож-тей

в части наличия

собств-х

и прнвлсч-я

внешних ннв.ресурсов,а

также участие

в

инв.проектах

и целевых инв.

федер.программах.З)Форм-е

инв.портфеля

по критериям

доход-ти,риска

и лнквид-ти,

включая

отбор объектов

ннв-я,оценку

их инв.качеств,

оптям-цню

состава инв-го

процссса.4)Текущее

планирование

и

упр-е реал-цисй

конкрет-х инв-х

проектов и

программ в

составе

инвлортфеля

в т.ч. разраб-ка

календарных

планов

рсал-цни

отд-х инв-х проектов

и их бюджетов.

5)Мониторинг

и

реализация

конкрет-х мер

регулир-я инв.деят-ти

всех

ннв-х

проектов, программ,

и н в. портфелей.

6)Прдгот-ка решений

о

своевременном

закрытии неэффект-х

ннв-х проектов.лродажс

отдел-х

фин.инструм-тов

и реинвестир-нии

капитала.

Субъекты и объекты инвестиц. деят-ти. Инвестицииэто денсж. сред-ва и их эквиваленты( целевые вклады, оборот, срсд-ва, паи, доли уставного капитала пред-й, ЦБ, кредиты, займы, залоги), земля, здания, сооружения, оборуд-е.обладающее ликвид-ю, имуществ. права, оцениваемые деиеж эквивал-ми, которые вкладыв-ся в объекты предпринимав деят-тн с целью получ-я доходов в будущем. Субъект инв-ций-пред-тия, орг-ции, использующие инв-цни, кот. назыо-ся рецепиентами.

Объект инв-ций-строящиеся и реконструируемые здания, сооружения, пред-я, предназнач-е д/пр-ва нов. тов. или услуг или д/рсшения к-л задач, стоящих перед субъектом. Объекты различают по:

1)Масштабу проекта 2)Направленности проекта(соц-е, управл-е, коммерч-е) 3)Характеру и содержанию инв-го цикла 4) Хар-ру и степени участия гос-ва 5)Эффект-ти исполь-я вложения сред-в. Типы инв-ций:

1 )Капиталообразующис(опред-ся как сумма сред-в, нсобх-х д/строит-ва(расширення, реконструкции) и оснащение оборуд-ем инв. объектов, расходов на подгот-ку кап. строит-ва и прироста оборот, сред-в, нсобх-х д/норм. функционирования прсд-тий. 2)Портфсльные(помещение срсд-в в фин. активы) Инв. деят-тъ-это предпринимат-я деят-ть, осущ-емая хоз. субъектами на инв. рынке с целью получ-я дохода.

Критерии и методы оценки ннв.деят-тн.

Всякое вложение ср-в д.соотв-ть 2м принципам: 1)полное возмещение вложенной суммы2)получение такой величины прибыли,от вложения дснеж.ср-в, кот. м. компенсир-тъ неудоб-ва, связ-е с временным отказом от их использ-я. Индивид-я оценка прнемлим-ти(эффект-ти)каждого инв-го проекта осущ-ся с учетом опр. критериев,овечаюшим нсск-м принципам: 1)Учет временной ценности(стонм-ти денег). Сумма денег в реал, выраж-нии, получ-я сегодня ценится выше,то и же суммы получ.в будущем.При отборе ннв. проектов привлекательнее будет тот, кот. раньше начнет приносить доход. 2)Учет альтернат.издержек.При рассмотрении проекта н. учит-ть все возможные доходы,кот-е пред-с не пол учит, инвестируя данный проект.Эти косв.потери д. учит-ся,даже если проект прибыльный.3)Учет риска,связ-го с осущ-см проекта.Любой инв. проект яв-ся рисковым вложением.При отборе проектов приним-ся во вннмание.чем >риск,тем>д.б.доход-ть проекта.

4)Учет возмож-ти изменений а параметрах проекта.

5)Расчсты на основе реального поступл-я и расход-я денег,

а не бух.поводок.6)Правиль-е и последов-е отражение инф-ции

Вес расчеты делаются на основе рсал-х или номинал, величин.

Все критерии оценки и отбора инв.просков делятся на 2катсг:

а)обычныс б)дискотирующие.

Инв. проект всегда устремлен в будущее и гл.функцией влож-я в проект

денеж.ср-в яв-ся генерирование таких потоков

наличности,кот-е позволяют прогноз-тъ ннв. привлскат-ть проекта

и эффект-ть.лоэтому нас интересует динамика процесса

формнр-я потоков наличности,что обеслеч-ся исп-см дисконт-х

критериев.Численным выражением временной стоим-ти денег

служит %-я ставка(норма дисконта).

M-M(t)/(l+r)At М-буд.деньги,М(1)-сегод-е, г-%-я ставка.

При сценке проекта с помощью дисконт, критериев реальн-я

прибыль<чем по недисконт.

Дисконт, критерии:

1)ЧДД=Сумма (Rt-3t)*1/(1 +Е)^t-Сумма 1/К( 1 +E)^t >0

2)ИД=ЧДД/К>1

3)ВНД=Евнутр. при кот. ЧДД=0>Е

4)Ток.

Методы оценки инв.прнвлекател-тн проекта.

Что касается инвестора то преобладающим инв.критерием будет фин.осуш-тъ проекта.Это означаст.что фин.прибыль и на совокуп.инв-й капитал и на оплачсн-й инв-й капитал достаточно высока.Но интересы сторон касаются >широких областей критериев д/принятия решений, чем критерии чистой прибыли на инв-й капитал.Хотя достаточная прибыль важна д/того чтобы проект был одобрен.ннв-иии-обычно д.б оправданы >в широком контексте,кот-и д/ннвесторов и финансистов подразумевает любую выгоду, будь то чистая прибыль или выгода не в денежной форме, получаемая нелосред-но или косвенно в рез-те имв-ций.Д/оценки инв-ций выгоды д.б. по возмож-ти в денежной форме,если лица принимающие решения,хотят использ-ть эти критерии д/утверждения проекта.Д/фнн-я проекта обычно нсп-ся разл. источники ср-в.Каждая из сторон заинтересованая в совмест-м фин-нии д. иметь свой собств-е критерии оценки,в т.ч. приемлимую миним-ю прибыль на соответ-ю долю капитала. Предприним-ль.как правило финан-ет проект частично с помощью акционерного капитала и частично с помощью заем-х ср-в.Он обычно хочет знать прибыль акц-го капитала. Однако при подготовке ТЭО обычно неизвестно как будет фин-ся проект.Помимо влияния фин-я на расчет подоход-го налога степень прибыль-ти акц-го капитала полность зависит от общей прибыль-ти совокуп-го инв-го капитала и уплач-м % по остаткам задолженности.Поэтому н. сначала опрс-ть фин. осущ-тъ Инв-го проекта в целом. Инвсстиции-долгосроч-с вложение экон-х ресурсов с целью создания и получения чистых выгод в будущем. Методы оценки инв-ций оценивают чистую прибыль по отнош-ю к инв-му капиталу.Д/оценки инв-инн н. все требуемые вложения и всю отдачу по проекту оценить на конкрет.период.Но информ-я, содержащ-ся в отчетах о чистом доходе яв-ся недостаточ-й д/этой цели и поэтому концепция дисконтнров-го потока реальных денег стала общепринятым методом оценки инв-ций. Потоки реал-х денег-поступл-е налич-ти или платежи.Осн. посылка, лежащая в основе понятия дисконт-го потока реал-х денег,состоит в том,что деньги имеют временную цену.т.к. данная сумма денег,имсющ-ся в наличие сегодня, обладает большей ценностью, чем та же сумма в будущем.Эта разница м.б. выражена как %-я ставка. Ф(о)=Ф(t)/(1+р)^t Ф(о)-текущая цена Ф(t)-цсна буд.потока реал-х денег в t-ом году р-ставка %,пост-я Методы дисконтир-я: I )ЧДД=Сумма (Rt-3t)*1/(1+E)^4-Cуммa 1/К(1+E)^t >0

2)ИД=ЧДД/К>1

3)ВНД=Евнутр. при кот. ЧДД=0>Е

4)Ток.

Срок окупаемости проекта.

Ток-это такой период, требуемый д/возмсщсния начального

капитала посредством накопленных чистых потоков реал-х

денег.гснсрировйнных проектом.Из рисунка видно, что по мере

"расцветанпроскта наступает такой период времени t* когда

дисконтируемый поток затрат весь окупается дисконтируемым потоком

доходов. Проект принимается, если если рассчитанный Ток не

превышает срока жизни проекта.

Данный критерий д. учит-ся при принятии инв.решения.

Т0.-это миним. временной интервал от начала осущ-я проекта,

за пределами кот-го интегральный эффект станов-ся и в

дальнейшем остается неотриц-м.

Onp-ся бездисконт-й и дисконт-й Ток.

Если доход распределен по годам равномерно, то Ток.

рассчит-ся делением еднновремен-х затрат на величину

годового дохода.

Если прибыль распределена неравномерно, то Ток.

рассчнт-ся подсчетом числа лет, в течение которых

инвестиция д.б. погашена кумулятивным доходом.

Стратегия п/п и способы привлечения инвестиций.

/. П/п нах-ся в кризисной ситуации. Цель: обнаружить источники кризиса и прсдлож1гть методы выхода в устойчивое конкурентное положение. Первая задача анализа - это установл-е диагноза пли определить, что лежит в основе кризисной ситуации, м.б. бизнес сохранен, что нужно изменить. Можно предложить нсск.выходов из кризиса: 1) Радикальная орг-я п/п и его позиция на рынке путем пересмотра используемых базовых стратегий. 2) Увеличение доходов За счет повышения цен и расходов на маркетинг. 3) Сниж-с издержек и всемерная экономия. 4) Сокращ-с активов. 5) Комбинирование различ. Методов. Практика п/п показывает, что указанные направления м помочь п/п выйти из кризиса, если реш-я о их реал-ин были приняты своевременно.

//. П/п. имеющее слабую конкурентную позицию. Возможны слсд.направл-я развития п/п с целью усил-я конкурентной позиции: 1) Работа с дешевой прод-ей или использование нов.методов дифференциации. 2) Сохр-е и удерж-с объемов продаж, доли рынка, рент-ти и конкурентной позиции на существующих уровнях. 3) Быстрый и полный выход из бизнеса. 4) Реинвсстир-е инвестиций в бизнес на уровне едва достаточном min с целью получ-я краткосрочной прибыли или тах-ть краткосрочный приток денежных ср-в.

///. П/п сремится занять лидирующее положение. Возм-ны следующие вар-ты: I) Поиск не занятой ниши. 2) Приспособление к кон кретной группе потребителей. 3) Созд-е лучшего товара. 4) Следов-е за лидером. 5) Захват небольших фирм. 6) Созд-е отличительного имиджа. IV. П/п - лидер отрасли. 1) Продолж-с наступательной политики.

2)Сохраненис настоящих позиций (совершенство товара).

3)Конфронтация или объединение с конкурентами.

Осн.положения по бух.учету долгосроч-х ннв-цнн. Действующая методология бухучета рассм-ет инв-ций как самост-й объект учета.В 1999г. система норматив-х правовых актов,регламснтир-х эту область учета включает в себя:

1)Федер.З-н РФ "Об инв.деят-ти,осущ-й в форме кап.вложений"

2)Положсние по ведению бухучета и бухотчст-ти.

3)Положсние по бухучету долгосроч-х инв-цлй и т.д. Инв. 3-н рассм-ет инв-ций как вложение орг-цией любого имущ-ва в объекты прсдлриним-й дсят-ти с целью получ-я прибыли или достижения иного полезного эффскта.Это позволяет различать слсд-е виды инв-ций: 1)Инв-шш в кап.вложения2)в нематер-с активыЗ)в долгосроч-с ЦБ4)в др.орг-ции.Вместе с тем нормат-с акты,регулирующие рассмотр-ю обл-ть учета включают в состав инв-ций т.псрвые три вида влохсенин.При этом кап.вложения в них поним-ся более узко и свод-ся лишь к инв-ям в кап.строит-во а также к меропри-ям по качсств-му изменению объектов осп.ср-в. Форм-с обобщенной ннф-ции об ин-ях во в необорот, активы орг-ции(оси.ср-ва,нсматер.акт,ЦБ) происходит на активном счете 08"Кап.вложения":

1)Учет кап.вложений,связанных с преобрет-ем осн.ср-в.

Рассмотр-й тип кап.вложений возникает в случае преобрстения

осн.ср-в за плату.Д/накоплсния инф-цин об этих операциях

исп-ся счет 08,субсчета 4"Прсобретснис отд-х объектов осн.ср-в"

и субсчет 5"3атраты не увеличивающие стоимость осн.ср-в"

Отражение в учете капвложений, происходит одновременно

с их возникновением и не связано со временем реальной оплаты

расходов.По общему правилу затраты.образующис капвложения

относ-ся в дебет счета 08,субсчстов 4 и 5 без учета сумм

"входящего НДС".После принятия ОС на учет и осущ-я расчетов

с контрагентами этот налог возмеш-ся за счет соотв-х фин-х

источ-ков-кредитор.задолж-ти перед бд. по НДС/текущих

произ-.х затрат,нераспред-й прибыли прошлых лет.

Если приобрст-с оборуд-е требует монтажа,то включение

его стоим-ти в состав капвложений происх-т после сборки н

прикрепления к зданню.Орг-цин осущ-с капвложения засчет

заемных ср-в д.относить к ним еще и сумму %,начнсл-х банком.

%,прсвыш-с ставку ЦБ включ-ся в состав затрат.не увелнчив-х

псрвонач. стоим-ть объекта.

2)Учет инв-ций в немате р. активы. Инв-ций в созд-с и приобрет-с ннтелл.соб-ти,науч.разр-к и др. относ-ся на счет 08,субсчет 6, сопутствующие труд.затр.-на счета 70,69,02,13,76 н др. Интелл.соб-ть в отличие от НИОКР яв-ся предметом патентир-я.

3)Учст инв. в долгоср.ЦБ.Учет на счете 08,субсчет 10,а затем на счете Об.субсчсиа 1и2.учит-ся вся сумма затрат инвестора. Н.обратить внимание на статью "косультыц-с услуги",включение их в стоим-ть инв-ций нередко увел-ст покупную стоим-ть ЦБ,что приводит к убытку.Объсктами долгоср.фин.вложений яв-ся акции и облигации.Акции м. приобр-ся за счет полной или частичной оплаты.При частич.оплате затр.включ-ся в соста инв-ций т. после получения инвестором всех прав на объект инв-цнй.Осн.фин.нстчник инв-ций в долгоср ЦБ-фонд накопления

Бизнес-план.

БП-это плановый документ, раскрывающий особенности

продукта,тов,услуги, кот-е пред-е предполагает выпустить

на рынок, особенности самого прсд-я и основной замысел

инв. проекта д/обеслечения выпуска предполагаемой

продукции и осн. показатели этого проекта, включая дснсж-е

потоки пред-я на период реал-цни проекта.

БП явл-ся докум-м, обоснов-шим необход-ть инв-го проекта,

он служит д/потенц-го инвестора информ-м матср-лом о

целесообразности участия в инвестировании пред-я.

БП м. разделить на 3 категории:

1 )Краткнй-10 стр, без приложений.

2)Полный-10-40стр. без приложений, д. освещать все аспекты деят-тн фирмы и и. д/привлечения финанснр-я в больш. размер.

3)Опсрационный-свыше 40стр.

Структура и содержание БП:

Резюме. Раздел пред-ет собой краткий обзор БП и явл-ся

наиб, важным из разделов. Он содержит: осн. идею проекта,

стадии развития проекта, структуру управл-я пред-ем, рынок

сбыта, конкуренотоспособ-ть про-ции, фин. прогноз.

М.б. написан либо в тезисах, либо в развернутом виде.

Глава 1.Описание пред-я. Содержит: название пред-я, юр. статус,

цели, структуру, стадию развития, фин. состояние, товар(услугу).

Глава 2.Анализ отрасли.Дается анализ текущего сост-я дел

в отрасли, тенденции развития, осн. конкур-ты, геогр. полож. и др.

Глава 3.Описание продукции или услуги.Н. дать описание

продукции, кот. будет предложена на рынок. Н. акцент-ть г+",кот-е

данная прод-ция несет покуп-лю, особен-ти прод-ции.

Глава 4.Анализ рынка. Хар-ка рынка: доля пред-я, тенденции

развития, хар-ка потреб-лей, конкур-ть прсд-я.

Глава З.Производственн. план. Хар-ка лр-ва, описание технолог.

процесса,персонала.

Глава 6. Организац-й план. Структура упр-я и се хар-ка.

Глава 7. Анализ рисков.

Глава 8. Финанс. план. Явл-ся важнейшей частью БП. Состав-ся

на 3-5лст. Содержит: 1 )Отчет о прибылях и убытках.(за первый

г«щ докум-т д. б. разбит на месяцы или кварталы.) 2)Отчст о

движении денеж. ср-в(отражаст фактич. движение ср-в, содержит сальдо

накопл.дсмег, величину прибыли. 3)Балансовый отчет

(показывает насколько устойчиво фин. положение пред-я).

Планирование и учет с/с строит, работ.

Любой строит, объект имеет стоим-ть строит, прод-цин. При

формнр-нии цены у ч авс-ют проектировщик, заказчик, подрядчик.

До 1991 г. были тарифы в пост, ценах на с/с строит-ва, а сейчас:

-формир-е свобод, договор-х цен;-обсспеч-с набора нормативов

при самост-ти субъектов инвест. деят-ти;-опред-е с/с строит-ва при

разл. этапах инвест, цикла.

Методы опреде-я с/с:

(.Ресурсный, калькулирование с/с в текущих ценах и тарифах и

составление калькуляции.

2.Ресурсно-нндексный:сочетанне ресурсного и системы индексов.

3.Базисно-индсксный: система текущих и прогнозных индексов по отношению к базисному уровню.

4.Базисно-компенсашюнный:суммировние стоим-ти базисных цен

и удорожания ресурсов.

Структура сметной с/с стронт-ва: опред-ся по элементам:-строит.

работы.-монтаж оборуд-я,-вспомогат. затр;-прочие затр.

Смет. с/с=ПЗ(прямые затр.)+НР(наклад.расх)+ПН(план.накопл.)

ПЗ включает: з/п раб, стоим-ть матср-ов,экспл-цию машин.

1)з/п раб.:3=Т*Зфакт. мес./1

Т-норма трудосмк-ти; Зфакт. мес.-факт. з/п на 1 раб.;1-сред,мес.кол-во

раб. мсст.ИЛИ:3=Т(Зфакт.мес./t*Крайон.*Кпрочих выплат)

2)затр. на экспл-цию машшгЗ=а+з+б+э+с+г+р+п а-амортпзацня; з-з/п; б-замена быстро из наш-ся деталей; э-энсрго-носптслсГг. с-смазоч. матср-ов; г-гндравл. жидкости; р-ремонт; п-перебазированис машин.

3)стоим-тъ матер, pec-сов опред-ся исходя нз данных и норматив, потреб-ти в мат рее. и соответ-х цен на них. НР-админнстр. хоз. работы; командиров-е; з/п ИТР и т. д. М прим-ся курупнсн. нормы напр, д/пром-ти 102% от ФОТ ПН опред-ся в зависимости от объекта по договор, цене.

Временное полож-с о фин-и и кредитоп-и кап строительства в РФ.

—принято 21.03.94г. за Х«220, в кот. Опр-ся порядок фин-я гос-ой ннвестиц. программы (выбор приоритетов, форм-е перечня строек и объектов, сооружаемых для гос-ых нужд, взаимоотношения с заказчиками, процедуры открытия фнн-я из бд, в т.ч. на возвратном основе под залог имуш-ва рецепиентов; особ-ти смешанного финансирования).Спец.раздел постановления посвящен расчетам в капстроитсльстве. Ранее было распространено письмо Минфина РФ от 17.07.92г. за №56 «О порядке предоставления гос-ых кредитов на инвсстианужды п/п-иноссторам».

Акционирование

как метод

инвестирования.

В

нашей стране

ЦБ включаютакции,облигации,векселя,

казначейск.

обяз-ва гос-ва,сберсгат.

сертификаты

и др.

Оборот

ЦБ и сост-ет

собственно

фин.рынок.Он

существенно

расширяет

возмож-ти привлечения

своб.денсж.ср-в

д/инвсст-я.

Выпуск

ЦБ д.способ-тъ

мобилизации

ср-в пред-я

д/осущ-я

крупных

инв-ций,смягчить

послед-я уменьш-я

объемов бд-го

и

ликвидации

ведомственного

финан-я.В структуре

источ-ков

фин-я

инв-ций умсньш-ся

доля долгосроч-х

кредитов банков

в

связи с ростом

ставки %.Поэтому

методом внешнего

фин-я

мне.программ

пред-тий стан-ся

эмиссия денег.Этот

процесс

заключ-ся

в замещении

банков-го кредита

рыноч-ми

долговыми

обяз-вами.Сущ-ет

2 группы ЦБ: 1

)опосредствующне

отношения

совладения-акции2)отношення

долгосроч-го

займа-облигации,

простые

и переводные

векссля.банковскне

акцепты,депозиты,

сертиф-ты

и т.д. У частником

рынка ЦБ д. стать

инв-й институт(кот.

как

юр.лицо созд-ся

в любой орг-но-правовой

форме.Учрсди-ми

инв-х

институтов

м.б. граждане

и юр.лица.На

рынке ЦБ в

кач-ве

инв-х

институтов

м. выступать

банки.Инв.институт

м. осущ-ть

свою

деят-ть на рынке

ЦБ в качсстве:посредника(фин.брокера),

инв-го

консультанта,инв.компании,мни.фонда.В

функции инв.

компании

входят: 1 )орг-ция

выпуска ЦБ и

выдача гарантии

по

их размещению

в пользу 3-их

лиц.2)вложение

ср-в в ЦБ

3)купля-продажа

ЦБ от своего

имени и за свой

счет.

Инв.компании

образуют свои

фин.ресурсы

т.засчет собств.ср-в

и

эмиссии

ЦБ.продавшнхся

юр.лицам.Сред-ва

физ.лиц не

учав-ют

в формир-нии

денсж.рес-х

инв-х компаний.

Инв.фонд вправе

привлекать

дснеж.ср-ва

населения,что

значит-но

увелич-ст велич-ну

его активов,а

также обеспеч-ет

защиту

населения от

инфляции:

Основные показатели эффект-ти проектов. Инвсстир-е иред-ет предприним-ю деят-ть, следов-но вложение инв-ций д. принести опр. эффект, жто м.б. увелич. объема продаж, качества, прибыли, освоение нов. прод.дюв. рынков, снижение с/с улучшение эколог, обстановки.

Эффективн-ть м. б. -коммсрч-я(рост прибыли), -бюджстная(рост платежей в бюджет). Эффективность опред-ся показат-ми: 1.ЧДД=Сумма(Rt-3t)1/(1+Е)^1- (Kt/(l+E)^t t-шаг расчета (мес.,год) д/1-го года шаг 1мес, д/2-го квартал, л/последних год.

Т-горизонт расчета(срок жизни оборудован ия)д/остал-х периодов опрс-ют ликвндац-ю стоим-гь с учсто дисконтпр-я, кот пычит-ся из ЧДД.

Rt-фин. рез-ты после уплаты налогов.

31-текущие затр. на рсализ-цию проекта,если эти затр. не включены, то их вычитают с учетом дисконтнр-я. Дисконтирование-приведение текущей стоим-ти будущих фин. рез-тов к настоящей стоим-ти. Ро-сумма в банке, то % на нее:

простой: Рn=Ро(1+пг); сложный: Рn=Ро(1+г)^n,где .r-%,n-кол-во периодов, Ро-текущая стоим-ть будущих поступлений. Коэфф-тдисконтир-я-1/(1+Е)^t Ставка дисконтир-я опред-ся исходя из условий:

1)Сгавка рефинанснр-я ЦБ( под какой % ЦБ дает кредиты комм-м)

2)Уровень инфляции( в 2000г. 18% )

3)Уровень риска инвестора(3%-если простое наращивание пр-ва. 7%-сгарые тов. на нов. рынок, 15%-нов. тов. на нов. рынок, 20%-инвестиции в исследования) ЧДД>0, проект выгоден, ЧДД<0, проект не выгоден.

2. ВИД пред-ет собой норму дисконта при которой величина приведенных эффектов=прнведенным капиталовложениям, или ту норму, при кот. ЧДД=0. Нельзя брать кредит под %>ВНД

3.ИД пред-ет собой отношение суммь; приведенных эффектов к величине кап.вложений. Д.б.>1. ИД=1/К*Сумма(Rt-3t)*1/(1+Е)^1

4.Срок окупаемости-это минимальный временной интервал,

от начала осуществления проекта за пределами которого

интегральный эффект становится и в дальнейшем остается

неотрицательным.

Если денежные поступления ежегодны и = по величине:

Tok.=l/R, I-инвестиции, R-поступления.

Если прибыль поступает неравномерно, то Ток. рассчитыв-ся

подсчетом числа лет, в течение которых инвестиции будут

погашены кумулятивным доходом.

Источники финансир-я АО.

Акц-е финансир-е пред-ст собой форму получ-я дополн, инв.ресурсов путем эмиссии ЦБ Эта форма пред-ет замену инв-го кредита рыноч-ми долговыми обяз-ми.что сказ-ся на структуре и цене капиталамивестнрованного в проект в сторону их оптимизации. Акц-е финансир-с включает формы: 1)Дополнит-я эмиссия ЦБ под конкрет-й инв.проект,что обеспеч-ст инвестору участие в у став и капитале пред-тии. при этом инвестор производит:а)эмиссию акций и размещение их среди заннтерссов-х инвесторов,включая гос-.\,нностр-х, и отсчест-х субъектов прсдпринимат-й дсят-тн.б)эмиссию долгов-х обязат-в в виде инв.облигаций,сертификатов в)формир-е специализ-х инв-х компаний и фондов,в т.ч. паевых в форме АО с эмиссией ЦБ и ннвестир-ем получ-х сред-в в инв.проект. Акц-е финансир-с явл-ся альтернативой кредитному финансир-ю.Акц-е фин-с-при нем инвестир-ся конкрет-я дсят-ть отрасли или пред-я и участие в устав, капитале пред-я. Корпорат-с фин-с заключ-ся в покупке ЦБ.

Програмное обсспеч-с ПЭВМ при оценке ипв.проектов.

В наст.время сущ-ст 3 наиб.раслр программы д/оцеики эффект-ти инв-х проектов:

1)Альт-инвест Пред-ет комплект взанмосвяз-х элсктр-х таблиц в среде пакета Microsoft Excel,его осн.хар-китибкость.открытость исключит-я адоптация. Естъ возмож-ть проследить логику расчетов и форм-я рез-тов из исход.данных.Расчеты м.пр-ся в моновалют, и двухвалют.режимах с учетом инфляции на внутр.рынке.Размер шага расчета не огранич-ся.

Расч-ет отчет о приб.и уб.,фин.план,показ-ли ликв-ти,платежесп-тн и ДР.Альт-инвест прим-д/оценки эффскт-ти инв.проектов. Альт-финансы-система комплексного анализа фин.сост-я пред-я.Альт-план-снстсма фин-го планир-я.Альт-прогноз.

2)Project

Expert 5 for professional Windows. Позволяет

построить

деталь-ю

фин.модель,дей-го

в усл-ях рынка

пред-я с целью:

-разраб-ки

дст.плана

фин.развития

пред-я;-раз-ки

бд.прсд-я и

схемы

фин-я;-разраб-ка

инв.проекта

и бизнсс-илана;-контоль

реализации;-разр-ка

проекта эмиссии

акций. '

Система

закрытая,это

облегчает

работ)',но огранич-ет

оозм-ть

прсктного

анализа.М.осущ-ть

оценку эффскт-тн

проектов от

1мес.

до 50лстс

возм-ю помесяч-го

прогноза

инфляции.М.исп-ть

до

10000 тов.н услуг.Расчет

осуш-ся раздельно

д/внсш. и

внутр.рынков.Разр-ся

детальн.инв.план.

3)ТЭО-инвсст рсал-ся в Excel Открытые и прозрачн.схемы фин-х расчетов.Позв-ет шаг расчета 1мес,псп-ся 2валюты.учнт-ся ннфл. изменение ставок крсдитз,переоценка ОФ,м.уч-ть 15вплов прод. Предусм-ны разл.методы форм-я инв.проектов. Иностр.программы:

1)COMFAR(Computcr model for Feasibility Analysis and Reporting) Прошел м/днар.серт-цию,оцснка эфф-ти пр-ся на основе имитации потока реал-х денег.Имеется блок оценки эк.эфф-ти.снстема выдает больш.кол-во графиков,позв-х получить без допол-х затрат времени рсз-ты расчетов при варьир-хся данных."-"-нсоотв-е налогов.блока росс, налогам ;-год-шаг расчета;-трудн.учет пнфл.

2)PROSPI(Project profit screening and appraisal informational system) Создан на основе эл.таблиц и пред-чен д/форм-я инв.проекта. Отчет пред-ет законч-ю фин.хар-ку проекта с учетом заданных ограничений(по числу рес.по сроку инв-цнй),но пакет м.служить лишь д/быстрого просмотра разл.вариантов д/выявл-я тех, кот-е будут пригодны в будущем рассмотрении.

Гос.поддержка инв-й деят-ти.

Гос-во принимает на себя большую часть фим-я инв-х проектов развития произв-й и соц-й инфраструктуры.В наст.врсмя гос-во направляет до 80% инв-х ресурсов,цснтралнзованных в Федер. бд на удовлетв-е неотложных потрсб-тсй соц.сфсры, жилищного и мунииип-го строит-ва, здровоохранення. культ, и науки. Оставш-ся 20% централиз-х инв-х ресурсов исп-ся на стимулир-е частных отечеств-х и иностр-х инв-ций в произ-й сфере. Важным источ-м фим-я эк-ки яв-ся ср-ва фсдер.бд и внебд-х фондов.Д/улучшения эк.сит-ции желательно довести долю гос.инв-ций до 3% от ВВП из кот-х на развитие соц.сферы будет напр-ся 60-70%,а пр-й сферы 30-40%.Без ср-в Фсдер.бд. невозможно эффект-с развитие отраслей соц-го комплекса, а также жизненно важных отраслей произв-й сферы. Гос.регулир-е инв-й деят-ти,гос. поддержка инв-х проектов осущ-ся путем направления фин.ресурсов на выполнение федер.целевых программ и на др. федер.гос. нужды.Бд-е фин-е инв-х проектов осущ-ся в формах: 1)Фин.поддержка высокоэффект-х инв-х проектов на условиях размещения выделенных бд-х ср-в на конкурсной основе. 2) Центр ал изо в-с фин-е федер.инв-х программ. Принципиально новой особенн-ю инв.политики последнего времени яв-ся переход от распределения бд-х ассигнований на кап.строит-во м/д отраслями и регионами к избират-му частичному фин-ю конкрет-х ннв-х проектов на конкурсной основе.Приоритет-м напр-ем д/кот. н. господдержка в реал-ции инв-х проектов за счет ср-в федер.бд. опр-ся Министер-м эк-ки, фин-сов и др. федер.орг.власти.Опред-е конкрет-го состава инв-х проектов д/гос.поддержки осущ-ся в неск.этапов: 1)отбор строек и объектов д/включения в перечень д/федер. гос.нужд в соотв-ии с гос.инв-й программой с привлечением ср-в гос.бд,предоставлясмых на безвозвратн.или возврати, основе пр-ся на конкурсн.основе.

Основы методологии управл-я инв. процессами.

Упр-с проектами-исксство рук-ва и координации людских и матср-х ресурсов на протяжении жизненного цикла проекта путем применения системы соврем-х методов техники упр-я д/достижения опр-х в проекте рез-тов по составу и объему работ стоим-ти,времени,кач-ву и удовлетв-ю участников проекта. Крупнейшая мсждунар. орг-я в обл-ти упр-я проектами: м/днар. ассоц-я упр-я просктами(IРМА).С1997г.сущ-ст Россий-я ассоцц-я упр-я проектами (СОВМЕТ).яв-ся членом IPMA. Методы упр-я проектами позволяют: 1)опр-тъ цели проекта и провести его обоснование2)выявитъ структуру проскта(подцсли, осн.этапы раб.3)опр-ть нсобх.объем и источ-ки фин-я4)подобрать исполнителей ч/з торги и конкурсы5)подгот-ть и заключить контра-кты6)опр-ть сроки выпол-я проекта, сост-ть график его реал-ции 7)рассчитать смету и бюджет проскта8)планировать и учнт-ть риски9)обеспсчить контроль за ходом выпол-я проекта. Упр-с инв-ми проектами-это дсят-ть по планир-ю, орг-ции, коорд-ции,мотиваиии и контролю на протяжении жизненного цикла проекта путем применения системы совр.методов и техники упр-я,кот-я имеет цель обесп-ть нанб.эффект-ю рсал-цию в инв.проекте рез-тов по составу и объему работ,стоим-ти,кач-ву и удовл-ти уч-ков инв. проекта. Схемы упр-я проектами:

1)Осн.система:Рук-ль проекта-представитель заказчика фин. отв-ти

за принятие решения не несет им м.б. любая фирма-учас-к проскта.В

этом случае рук-ль проекта отвечает за коорд-цию

и упр-е ходом разраб-кн и реал-ции проекта,в контрактных

отношениях с участ-ми проекта не состоит^кроме заказчика).

"+"-объект-ть рук-ля,"-"-риск за судьбу проекта лежит на заказчике.

2)Систсма расшнр.упр-я:Рук-ль проекта принимает ответ-ть за проект в

пределах фикснр.сметной цены.Рук-ль обесп-ст

упр-е и коорд-цию процессов проекта по соглашениям м/д

ними и ум-ми проекта в пределах фикс.цены.Им м.б.подрядная

или консалтинговая фирма.Конс.фирма упр-сг проектом,

коорд-ет поставки и работы.Риск возлаг-ся на заказчика.

3)Система мод ключ: Рук-ль проскта-проектно-строит-я фирма с кот. заказчик закд-ст контракт "под ключ" с объявл-й стоим-ю проекта.

Орган-но-правовые условия инвестир-и. Правовая база включает в себя прежде всего фсдср.законы С опр.долей условности в их составе м.выделить 4группы

1)Базовые законы непосред-но регулир-с инв-ю дсят-ть. захват-е ее оси-с принципы и вводящие осн-с понятия этой дсят-ти(3-н "О иив-й дсят-ти в РСФСРнЗ-н"Об инв-ях")

2)3аконы,правообсспсчивающис отдельные виды инв.дсят-ти (Федер.3-н"0 соглашениях и разделе продукции"3-ниОлизннгс")

3)3аконодаг-с акты,регламентир-е деят-ть фин.институтов, • аккумулир-с инв.ресурсы(Фсдер.З-ннО негос-х пенсион-х фондах")

4)3аконы,касающиеся условий осуш-я инв-инй.устан-с налоговый режим, опрсд-е орг-но-правовую форму прсд-я-получ-ля инв-ций. легитимирующие инструменты привлечения и гарантирования последних.

Др.существснным инструментом правовой базы ннв-го процесса выступают законод-е акты.регулирующне в рамках их компетенции осущ-с этого прцссса.Ими опр-ся налоговый режим, форм-ся инструменты гарантирования инв-х ресурсов.

Договорные отношения м/д участ-ми инв.дсят-ти. Договор пред-ст собой осн-й юр.акт.из кот-го возникают обязательственные правоотношения.Он явл-ся главным сред-вом рсгулир-я товарно-дснсж-х связей,опрсд-щих содержание правоотношений,прав и обязанностей его уч-ков.Деят-ть пред-й м.происх-ть т. на договорной основе, поэтому рез-ты дсят-ти опр-ся системой догов-х отнош-П. Основа догов.отнош-й-правовая опред-ть и защищенность участников догов-х отнош-нии.Договор выступает как один из видов сдслок.Сделками призн-ся дей-я граждан и юр.лиц направл-е на устан-е,изменение или прекращение гражд-х прав и обязанностей.Сделки м.б. одно-,двух- и многостор-мн. Д/заключ-я договора необходимо согласованное волеизъявление 2-хсторон (2-х сторон.сделки),3-х и более сторон(многостор-с) и 1 стороны(1 сторон-е). Договор-это соглашение двух или нсск-х лиц об устан-нии, изменении или прекращении гражд-х прав и обязанностей. Существенной явл-ся определенная "свобода выбора". Граждане и юр.лица свободны в заключении договора. Стороны м. заключать договор в кот. содсрж-ся элементы разл.договоров,прсдусм-х законом.Условия договора опр-ся по соглашению сторон,кромс случаев когда содсрж-е опр-ся законом. Договора м.б.возмсздными и безвозмездными. Осн.виды договоров на прсд-тии:1)Д.купли-прдажи2)Дпоставки 3)Д.аренды4)Д.продажи5)Д.лизинга6)Д.подряда. Порядок заключ-я Дсостоит в том,что одна из сторон напр-ет другой свое предложение о заключении Д.(оферту),а др.стор. получив офсрту.принимает предложение заключить Д(акцспт). Лицо,сделавшее предложение-оферент,лицо,прииявшее-акцептант.С момента заключ-я Д.стороны обязаны вып-ть устан-с в нем обяз-ва.При заключении Д.предприн-ли стремятся применить правовые ср-ва,гарантнр-с в той или иной степени исп-е догов-х обяз-в.Всоотв-ии с ГК РФ сущ-ют след-с способы обеспечения обяз-в:-неустойка;-залог;-поручительство;-задаток; -удержание имущ-ва должника.-банковская гарантия.

Пред посылки роста инвестиций и задачи по их стимулмпоианию.

Анализ стат.данных показывает, что м/д ростом экономики и динамикой

капвлож-пй сущ-ет прямая связь. Рост ВВП (в%) рассм-ся по формуле:

2 +1/2темпа прироста капвлож-ий. Чтобы добиться, например 5%-го

увелич-я ВВП, капвлож-я д.- вырасти на 6%. Следовательно, чтобы

продолеть кризис np-ва в России, т.е. выйти на траекторию роста ВВП,

мало еспольз-ть такой рычаг как реальные инвестиции. Точка опоры

этого рычага - институциональные преобразования, смысл кот. в созд-и

либерализации экономики.

Условия, благоприятствующие деят-ти инвесторов:

Устойчивый побудительный мотив д/собственннка создает стабильность

эк условий. Нельзя допустить, чтобы чел. рассчитывал, реализуя

инв.проект, на 1 величину прибыли получал гораздо меньшую. Гос-во

берет на себя обяз-во не ухудшать усл-я ведения хоз.дсят-ти до полной

окупаемости инв.проекта.

Роль России в мировых потоках и в накоплениях мировых ПИИ (прям.

иностр. инвестиций) пока минимальна. Страна начала привлекать ПИИ

срав-но недавно (1987г.). Более того, ни масштабы иностр. инвестиций,

ни их кач-во не отвечают ни потребностям, ни возм-ям российской

экономики. Доля ПИИ в общем объеме иностр. капвлож-ий снижается

при росте доли портфельных и прочих инвестиций, что означает рост

внеш. дол га страны.

Россия выступает в основном в качестве импортера ПИИ, т.к. ПИИ

нужны д/развития и перестройки хоз-ва. В последние годы внутр.

инвестиции постоянно сокращаются, не давая стране возм-ть встать на

путь эк.роста. Фин-ый кризис 1998г. еще больше обострил ситуацию.

С 90-х гг. наша страна не т. импортировала, но и экспортировала капитал

за рубеж по каналам ряда совместных обществ, расположенных во

многих гос-ах.

Страна проигрывает конкуренцию за ПИИ на иностр.рынках. В 1997г.

приток иностр.инвестиций составлял 6241 млн.5, а Китай - 44236,

Мексика - 12477. Незначительные масштабы привлечения иностр.

капитала в РФ обусловлены неблагоприятным инв. климатом:

политическая нестабильность, затянувшийся кризис, незавершенность

процесса и т.д. Привлекательными д/иностр.инвесторов в РФ явл-ся

добыча и переработка природных ископаемых. Вопрос о дешевизне и

высоком кач-ве российских работ не однозначен. Россия нах-ся лишь на

3-м из 4-х выделенных групп из 49 гос-в. Третья группа объед-ет страны,

где размещение капитала возм-но, но усл-я д/этого недостаточно

благоприятные.

Предполагалось, что в 98-2000гг. наступит 2-ая фаза, д/кот. м.б. типичны

большие объемы инвестиций за счет эк.роста, но этого не произошло.

Усугубил ситуацию и фин-ый кризис, хотя прямые инвестиции в ходе

кризиса пострадали значительно меньше, чем портфельные.

Важной тенденцией в обл-ти современных ПИИ явл-ся усиленное

внимание к возм-ям регулир-я таких инвестиций на многостороннем

уровне.

Cm имуп ирование:

Многие страны д/привлеч-я инвестиций используют предоставление

различного рода льгот иностранным инвесторам. Стимулировать м. либо

путем отмены или сокращения существовавших ранее огр-ий (на

участие в опр-ых сектора, производствах, регионах), либо с пом.

введения нов.стимулов.

Льготы иностр.инвесторам м. разделить на 3 группы: 1)финансовые,

2)фискальные (налоговые и таможенные льготы). Они прим-ся по отн-ю

к уже вложенным инвестициям; 3)прочие (льготы по использованию

инфраструктуры: земли, связи). Любые льготы сопряжены с потерями

д/предоставляемых их стран. Многие страны предлагают бороться не с

льготами, а с негативным эффектом их прим-я (рост упр-я льготами,

повыш-е квалиф-и кадров).

Россия в своей политике изначально отдавала предплчтенне различного

рода льготам. Сегодня число льгот на федеральном уровне сократилось,

но на региональном их довольно много. В основном это налоговые и

таможенные льготы. Однако на такие льготы нет ср-в

Упрощение и осущ-е инв. деятельности

К высшему звену упр-я, наряду с др. отн-си рсгиональ.структуры упр-я

субъектами федерации: Советы министров республик в составе России.

администрации краев, областей, автономных образований. Отраслевые

структуры упр-я выступают, в больш-вс случаев, одним из учредителе»!

АО, кот. явл-ся ср.звеном упр-я.

В наст.врсмя эк., соц. и экологич. политика на местах осущ-ся вне связи

с пойти ко и фед-го прав-ва. Практически региональные органы упр-я

осущ-ют все ф-ии упр-я вне связи с задачами, решаемыми фед-ми

структурами. Однако возм»ти реал-и в.регионах orp-ны действующим

бд. налогами, кредитной и фин-ой системами.

Принципиально новое в объекте упр-я регионов - многосскторная собст-

ть. Наряду с гос-ым сектором созданы и продолжают расширятся

сектора частной, коллективной и совместной собст-тн Создано большое

кол-во произв. АО, холдингов, трастовых компаний, концернов В

послевоенное время появл-ся ФПГ (фин.-пром. группы) Они орг-ют

свою деят-ть в принципах ОАО. В ФПГ сосредотачиваются усилия

пром.п/п, банков, торг.домов, строит, и транспортных орг-нй

Притягательность объсд-я д/прсд-я осн.звена закл-ся в том, что объсд-я

позволяют обеспечить сохранность сложившихся связей по поставкам

сырья, рсал-и гот.прод-и, проводить согласованную нив.политику

В произв.сфере происходит комплексное совершснствов-е объекта упр-

я: измсн-с структуры пр-ва за счет увслич-я пр-ва тов-в народного

потребления, развития сферы услуг, дсконцентрацня пр-ва Наряду с

этим интенсивно идет процесс форм-я рыночной инфраструктуры в

регионах: коммерч.банки, биржы, страх.компании.

В усл-ях рыноч.отн-ий региональные объекты упр-я преобраз-ся самост-

ые и взаимосвяз-ые (технически и экономически) конгломераты произв-

ых, коммунальных и культурных комплексов.

Отраслевой орган федерации осущ-ст упр-с структурами ср.звена,

имеющими гос-ую долю собст-ти в уставном капитале, путем

назначения лиц в Советы директоров.

Местное самоупр-с в России обсспеч-ет самост.рсш-с нассл-я вопросов

местного значения: владения, поьз-я и распоряжения

муниц. собственностью.

Региональные органы упр-я воздействуют на произв.систему их

территорий всеми имеющимися методами упр-я.

Банк России предоставляет централизованные кредиты Прав-ву (на

пополнение обор.ср-в п/п, фнн-с правительственной

ннв.программы).Эти I составляли 20-30%.

Нссовсрш-во рыночных отн-ий в соврем.экономике РФ (мощный

налоговый пресс, высокие ставки % за кредит, отсут-е свободного

перелива капитала м/д отраслями народного хоз-ва) мешают

возрождению многих отраслей пром-ти и произв.инфраструктуры.

Дефицитность бд РФ и региональных бд субъектов РФ не позволяет в

этой ситуации ск.-ннбудь значительно протекционировать даже самые

престижные отрасли народного хоз-ва.

Упр-с произв.объединениями, п/п, фирмой складываются из рсал-и упр-я

деят-ти по нсск.направлениям.

Власти на местах — управы, администрации регионов осущ-ют в cou-у ю

сферу. На п/п выполн-ся большой объем управленческой работы.

заполняются все ф-ии (план-е, орг-я, регул-е, стимул-е, контроль).

Процессы кругооборота инвестиций в рыночном хозяйстве. Состояние инвестиционного рынка и его сегментов хар-ся такими показателями как спрос, предложение, цена, конкуренция. Т.к. инвестиционный рынок нах-ся-на этапе становления, то эти показатели постоянно меняются. Как и для всякого рынка, для сегментов инвестиционного рынка хар-ны 4 осн. стадии его развития:1.Подъем; 2 Бум; 3.Период стабильности; 4.Спад. Следует отметить, что для различных рынков в составе инвестиционного эти стадии не одинаковы, что даст возм-тъ переливания инвестиционного капитала из объектов рынка на спале в объекты рынка на подъеме. Кроме того, в рамках одного рынка, например, акций может иметься различная конъюнктура. На инвестиционном рынке, с од. ст., выступают деньги, с др., -нуждающийся в обновлении производственного потенциал. СХЕМА КРУГООБОРОТА ИНВЕСТИЦИЙ:

инвесторы

получатели

инвестирование

![]()

Отеч и зарубежные фин. институьы

Действующие гос предприятия

|

Отеч. и зарубежные част, инвесторы |

Получение max дох-ти |

Провед-е модерниз-и пр-ва |

Получ-е первонач капитала |

Вновь создаваемы с гос. пред-я Частные пред-я |

|

Завоев-е рынков сбыта |

SS интересов |

Увелич-с оборота капитала |

||

|

Повыш-е эффск-ти экономики |

Регулир-е инвестиц. процесса |

Рсал-я соц.-ориентиров анных проектов |

Государство

На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные лица, юр. и физ., от них зав-иг объем заключения, а в ряде случаев эффективность союза инвестора и получателя. Гл. участники инвестиционного процесса - это гос-во, различ. п/п или компании и част.лица,

1. Государство: любому уровню гос.власти нужны опр.Г денег. Возм-ен выпуск облигаций. Др. источником спроса на деньги м.б. текущие нужды гос-ва. Возм-сн выпуск краткосрочных облипший. В целом, гос-во - это чистый потребитель дсн.ср-в (оно использует больше, чем дает).

2. Предприятия. Большинство п/п, нсзав-мо от их типа, нуждаются в крупных ср-ах для поддержания их деят-ти. Их потреб-ти делятся на долгосрочные (модернизация) и краткосрочные (увелич-е оборота капитала).

3. Частные лица м. поставлять инвестиционному процессу деньги различ. способами. Спрос частных лиц на дсн.ср-ва принимает, гл.образом, форму займов для фин-я покупки имуш-ва, жилых домов, автомобилей. Част.лица - частные поставщики денег, т.е. они дают инвестиционному процессу больше, чем берут.

Особенности инвестиционной деятельности зa рубежом. Во всех развитых странах, начиная с сер.60х гг., рост инвестиции опережал рост прибылей. Стремление компенсировать падение прибылей, не допустить уменьш-я выплат дивидендов, а также снизить риски привело к сокращ-ю использования технических нововведений. Это проявилось в сниж-и эффскт-ти традиц. технологий, замедлении роста технич.параметров и продолжалось до тех пор, пока не сработали ценовые рыночные мех-мы и не разрушился послевоенный кризис, корпорации были вынуждены искать нов.реш-я.

Начало выхода из инвестиц.застоя запаздывало по срав. со сроками выхода из обшсэк. кризиса. В США капиталовложения превзошли докризисный ур. лишь ч/з 5 лет. Важной чертой этого периода была модернизационная направленность инвестицийна нов.технической базе. Радикальная технологическая реконструкция заняла в США не менее 7-8 лет, в Зап.Европе этот этап затянулся до ccp.SOx гг. В тсч. Кризиса 70х гг. осн.усилия по преодолению инвестиц. застоя предпринимались исследовательскими подразделениями самих корпораций. Именно они осуш-ли поиск базисных нововведений в перспективных направлениях (автоматиз-я, электроника, лазер.техника). В этот период роль гос-ва состояла не в том, чтобы вытаскивать нерентабельные пр-ва, а в том, чтобы оздаравливать фин.ситуацию. Гос-во как бы кредитует нововведения под будушис эффек-ыс структурные сдвиги.

В целом же, арсенал рыноч.мех-ов и гос-ой поддержки в кризисных ситуациях хорошо известен: приостановка инфляции, удешевл-с кредита, измен-е в ss налогообложения. Примечательно, что преодол-е самого масштабного инвестиц.кризиса 70х гг. завершилось налоговыми реформами.

На протяж-н всех послевоенных лет в развитых странах изменения в технологиях и ннституц. Структурах сделали периоды спадов менее продолжительными и разрушительными. Это объяс-ся тем, что повысилась маневренность фин.обеспсч-я инвестиц.процессов, как рез-т развитой кр.-дснсжной системы, возросла устойчивость хоз. структур вследствие новых информаатехнологий. Как свидетельствует опыт зарубежных стран даже на фоне замсдл-я роста цен и сниж-я % ставок за кредит спрос на кап.влож-я, как пр., продолжает падать (это наблюдалось в Польше и Литве).

В странах с рыноч. экономикой вся сфера обращ-я (и фин.сектор в особ-ти) обслуживает процесс инвестир-я, а не явл-ся конкурентом мат. пр-ву в борьбе за рес-сы.

Рыноч. и гос-ая системы настроены на координацию и зашиту интересов всех участников инвестиц.процесса. Решения о сроках, объемах, очередности капвлож-ий, страхов-и от рисков принимаются в рамках договорной координации м/д всеми участниками инвсстир-я. Это регламснтир-ся хоз.кодсксом.

В странах с большой ролью банковских источников фин-я (Япония) именно банки осуш-ют кредитный контроль над инвестиц.политикой корпорации, речь идет о развитой сети правовых институтов, регулирующих сложный комплекс взаимосвязей м/д участниками и посредниками и цвести ц. процесса.

Одной из наиболее стабильных потреб-сй явл-ся необх-ть поддерживать относительно высокий ур. жилищного строительства, которое всегда было выгодной сферой днловой активности. В кризис 90х гг. эта доля составляла 25-50%.

39 Ценные бумаги

Ценные бумаги, которые обращаются на рынке –свидетельство о том, что покупатель (инвестор) участвует в создании капитала предприятия, выпустившего ценные бумаги (эмитента).

С экономической точки зрения их можно охарактеризовать:

Ценная бумага – свидетельство участия юридического и физического лица либо в капитале акционерного общества, либо в предоставлении ссуды в форме займа.

Ценная бумага – долгосрочное обязательство эмитентов выплачивать вкладчикам ценных бумаг дивиденды от доходов. С юридической точки зрения ценные бумаги – это денежные документы предъявляемые вкладчиками для реализации имущественных прав выраженных в этих ценных бумагах.

Требования к ценным бумагам:

а). должна иметь номинальную цену;

б). должен устанавливаться срок ее обращения.

в). должен быть установлен фискальный режим: условия выплат.

Эти положения указаны в законе о выпуске ценных бумаг, а также оговорен надзор за выпуском ценных бумаг со стороны государства.

Рыночный курс зависит от нормы процента, размера выплат, срока функционирования и т.д.

Виды ценных бумаг:

а). долговые [например, облигация] (этот вид означает, что владелец данной ценной бумаги является кредитором, а не владельцем предприятия. В них твердо указано обязательство выплатить номинал долга);

б). долевые [акция] (показывает, что владелец этой ценной бумаги является владельцем или совладельцем предприятия - эмитента. На них указывается непосредственная доля держателя в реальной собственности).

По облигации в конце года выплачивается доход, который зафиксирован на ней и не зависит от экономического состояния предприятия (от ее успеха также). Этот вид ценных бумаг представляет собой наиболее нерисковый тип ценных бумаг, так как выплата по ней гарантирована. Права владельца облигации намного уже, чем у владельца акции.

Акция дает владельцу следующие права:

право посещения собраний акционеров;

право принятия управленческого решения;

право участия в распределении прибыли (доход по акции зависит от прибыли (не исключено полное отсутствие дохода)).

Однако в случае банкротства организации в I очередь удовлетворяются кредиторы организации (владельцы облигаций). После удовлетворения всех, рабочих и т.п. кредиторов удовлетворяются акционеры.

На финансовый рынок входят не только предприятия, но и государство. Ценные бумаги, которые выпускает государство:

— казначейские векселя;

— боны;

— ноты.

В Российской Федерации выпускаются следующие ценные бумаги:

государственные краткосрочные обязательства (ГКО);

облигации федерального займа (ОФЗ);

золотые сертификаты.

Финансовые рынки ценных бумаг делятся на:

первичные рынки ценных бумаг (осуществляют первичное размещение ценных бумаг;

вторичные рынки ценных бумаг.

В качестве финансовых посредников на первичных рынках ценных бумаг выступают банки и инвестиционные компании. На первичном рынке акции и облигации размещаются по эмиссионной цене (она, как правило, ниже номинала).

Вторичный рынок возникает, когда первичный владелец избавляется от облигаций и акций на фондовых биржах.

Методы расчета коэфф-та эффскт-ти ннв-ций.

Соврем-е показ-ли эффект-ти проекта основаны на учете стоим-ти фин ресурсов во времени,кот-я опр-ся нормой дисконта Значение нормы дисконта численно равно цене капитала(в пост иснс)д/инвсстора(НДбаз )в случае, если соблюд-ся след. условия!)обычн степень риска пректа2)расчет пр-ся в пост или текущих ценах При изменении структуры фин-я по интервалам планир-я норма дисконта также меняется Если риск реал-ции рассмотр-го проекта отлич-ся от типич-х проектов инвестора и н норму дисконта включить премию на риск НДриск=НДбаз +премия на риск При расчете в прогноз-х,тскущих ценах НДпрогн =НДриск+Велич инфляции(1)+НДриск*1 При расчете показ-лей эфф-ти дснеж-й поток шага 1прив-ся к нач (базов ) моменту времени ч/з перемножение на коэф-т дисконтирования Д/года t Кдисконт-я при пост норме дисконта имеет вид Кд=1/(1+НД)Аt Кд д/года t при изменяющ-ся по годам норме дисконта Кд=1,прн t=0 кд=1/П(1+НД),при t>0 Эффскт-ть инв проекта опр-ся на основе сопоставл-я притоков

и оттоков дсн ср-в, связ-х с его рсал-цией Оценка эффект-ти инв проекта, а также сравнение проектов м/д собой осущ-ся при помощи след.показ-лей

1 )ЧДД-сумма текущих эффектов за весь расчет период, привсд-я к начальному интервалу планиров-я При пост норме дисконта ЧДД=Сумма(Рt-3t)/(1+НД)д б >0

2)ВНД-та норма дисконта при кот дисконтные потоки денеж-x ср-ваднсконтным оттокам,или ЧДД=0 Если ВНД>НД,проект эффективен

3)ИД-отношенне суммы приведенных эфектов от текущей дсят-ти по проекту к первонач капиталовложениям ИД=ЧДД/К,дб>1

4)Ток -миним-й интервал от начала осущ-я проски, зa пpe-дспами кот-го интсграль-й эффект стан-ся и ост-ся неотриц Показатели эффскт-ти подлежат расчету для 1) иивсстир-я проекта в цслом2) конкрст участ-коп проекта

7 Виды н формы инвестиций.

Типы И:

1)По орг. формам:а)И проект (предполагает опр.законченный объект И-й деят-ти и реализацию, как правило одной формы И) б)портфельные( И в фин. вложения, вкл-ют разл. формы).

2)По объектам И-й деят-ти:а)реальные(долгосрочные и краткоср, вложение ср-в в реал-е активы.как в матер-с, так и в нематер-с. Реальные И делятся на.-И д/повышсния эффекти-ти собств. пр-ва -И в расширение пр-ва,-И в создание нов. пр-ва,-И в несобств. пр-во, напр. гос. заказ). б)финансовые(-вложения в ЦБ, -вложения в банк, депозиты, сертификаты.)

3)По формам собственности на И-с ресурсы(-частные И,-гос-е, -нностр-е,-смешанные)

4)По хар-ру участия в ннвсстировании(прямые и косвенные, прямые-непосред-но в матер, объект.реальные и ннтсллект-е; косвснные-хар-ся наличием посредника,налр. фин. И) В больш-ое учебников И делятся на прямые и портфельные. В отличие от прямых, портфельные часто носят временный и спекулятивный хар-р. Прямые И имеют цель получение не только дивидендов, но и чистой предприн-й прибыли, а также выгод контроля над фирмой. Они предполагают >высокую рентаб-тъ, чем портф-е.Цель портфел-х И-получение дивидендов, лучше превышающих банков.% и достижение наиб, оптим-го риска. Способ снижения риска: покупка ЦБ (облигаций, акций).

Опцион-ЦБ

даюшие инвестору

право купить

или продать

др. ЦБ по спец.оговоренной

цене.

11 Понятие инвестиционного проекта

В международной практике план развития предприятия представляется в виде специальным образом оформленного бизнес-плана, который, по существу, представляет собой структурированное описание проекта развития предприятия. Если проект связан с привлечением инвестиций, то он носит название “инвестиционного проекта”. Обычно любой новый проект предприятия в той или иной мере связан с привлечением новых инвестиций. В наиболее общем понимании проект - это специальным образом оформленное предложение об изменении деятельности предприятия, преследующее определенную цель.

Проекты принято подразделять на тактические и стратегические. К числу последних обычно относятся проекты, предусматривающие изменение формы собственности (создание арендного предприятия, акционерного общества, частного предприятия, совместного предприятия и т.д.), или кардинальное изменение характера производства (выпуск новой продукции, переход к полностью автоматизированному производству, и т.п.). Тактические проекты обычно связаны с изменением объемов выпускаемой продукции, повышением качества продукции, модернизацией оборудования.

Для отечественной практики понятие проекта не является новым. Его отличительное качество прежних времен заключалось в том, что основные направления развития предприятия, как правило, определялись на вышестоящем, по отношению к предприятию, уровне управления экономикой отрасли. В новых экономических условиях предприятие в лице его собственников и высшего состава управления должно само беспокоиться о своей дальнейшей судьбе, решая самостоятельно все стратегические и тактические вопросы. Такая деятельность в области инвестиционного проектирования должна быть специальным образом организована.

Общая процедура упорядочения инвестиционной деятельности предприятия по отношению к конкретному проекту формализуется в виде так называемого проектного цикла, который имеет следующие этапы.

Формулировка проекта (иногда используется термин “идентификация”). На данном этапе высший состав руководства предприятия анализирует текущее состояние предприятия и определяет наиболее приоритетные направления его дальнейшего развития. Результат данного анализа оформляется в виде некоторой бизнес идеи, которая направлена на решение наиболее важных для предприятия задач. Уже на этом этапе необходимо иметь более или менее убедительную аргументацию в отношении выполнимости этой идеи. На данном этапе может появиться несколько идей дальнейшего развития предприятия. Если все они представляются в одинаковой степени полезными и осуществимыми, то далее производится параллельная разработка нескольких инвестиционных проектов с тем, чтобы решение о наиболее приемлемых из них сделать на завершающей стадии разработки.

Разработка (подготовка) проекта. После того, как бизнес идея проекта прошла свою первую проверку, необходимо развивать ее до того момента, когда можно будет принять твердое решение. Это решение может быть как положительным, так и отрицательным. На этом этапе требуется постепенное уточнение и совершенствование плана проекта во всех его измерениях - коммерческом, техническом, финансовом, экономическом, институциональном и т.д. Вопросом чрезвычайной важности на этапе разработки проекта является поиск и сбор исходной информации для решения отдельных задач проекта. Необходимо сознавать, что от степени достоверности исходной информации и умения правильно интерпретировать данные, появляющиеся в процессе проектного анализа, зависит успех реализации проекта.

Экспертиза проекта. Перед началом осуществления проекта его квалифицированная экспертиза является весьма желательным этапом жизненного цикла проекта. Если финансирование проекта проводится с помощью существенной доли стратегического инвестора (кредитного или прямого), инвестор сам проведет эту экспертизу, например с помощью какой-либо авторитетной консалтинговой фирмы, предпочитая потратить некоторую сумму на этом этапе, нежели потерять большую часть своих денег в процессе выполнения проекта. Если предприятие планирует осуществление инвестиционного проекта преимущественно за счет собственных средств, то экспертиза проекта также весьма желательна для проверки правильности основных положений проекта.

Осуществление проекта. Стадия осуществления охватывает реальное развитие бизнес идеи до того момента, когда проект полностью входит в эксплуатацию. Сюда входит отслеживание и анализ всех видов деятельности по мере их выполнения и контроль со стороны надзирающих органов внутри страны и/или иностранного или отечественного инвестора. Данная стадия включает также основную часть реализации проекта, задача которой, в конечном итоге, состоит в проверке достаточности денежных потоков, генерируемых проектом для покрытия исходной инвестиции и обеспечения желаемой инвесторами отдачи на вложенные деньги.

Оценка результатов. Оценка результатов производится как по завершению проекта в целом, так и в процессе его выполнения. Основная цель этого вида деятельности заключается в получении реальной обратной связи между заложенными в проект идеями и степенью их фактического выполнения. Результаты подобного сравнения создают бесценный опыт разработчиков проекта, позволяя использовать его при разработке и осуществлении других проектов.

20 Основные показатели эффект-ти проектов.

Инвсстир-е иред-ет предприним-ю деят-ть, следов-но вложение инв-ций д. принести опр. эффект, жто м.б. увелич. объема продаж, качества, прибыли, освоение нов. прод.дюв. рынков, снижение с/с улучшение эколог, обстановки.

Эффективн-ть м. б. -коммсрч-я(рост прибыли), -бюджстная(рост платежей в бюджет). Эффективность опред-ся показат-ми: 1.ЧДД=Сумма(Rt-3t)1/(1+Е)^1- (Kt/(l+E)^t t-шаг расчета (мес.,год) д/1-го года шаг 1мес, д/2-го квартал, л/последних год.

Т-горизонт расчета(срок жизни оборудован ия)д/остал-х периодов опрс-ют ликвндац-ю стоим-гь с учсто дисконтпр-я, кот пычит-ся из ЧДД.

Rt-фин. рез-ты после уплаты налогов.

31-текущие затр. на рсализ-цию проекта,если эти затр. не включены, то их вычитают с учетом дисконтнр-я. Дисконтирование-приведение текущей стоим-ти будущих фин. рез-тов к настоящей стоим-ти. Ро-сумма в банке, то % на нее:

простой: Рn=Ро(1+пг); сложный: Рn=Ро(1+г)^n,где .r-%,n-кол-во периодов, Ро-текущая стоим-ть будущих поступлений. Коэфф-тдисконтир-я-1/(1+Е)^t Ставка дисконтир-я опред-ся исходя из условий:

1)Сгавка рефинанснр-я ЦБ( под какой % ЦБ дает кредиты комм-м)

2)Уровень инфляции( в 2000г. 18% )

3)Уровень риска инвестора(3%-если простое наращивание пр-ва. 7%-сгарые тов. на нов. рынок, 15%-нов. тов. на нов. рынок, 20%-инвестиции в исследования) ЧДД>0, проект выгоден, ЧДД<0, проект не выгоден.

2. ВИД пред-ет собой норму дисконта при которой величина приведенных эффектов=прнведенным капиталовложениям, или ту норму, при кот. ЧДД=0. Нельзя брать кредит под %>ВНД

3.ИД пред-ет собой отношение суммь; приведенных эффектов к величине кап.вложений. Д.б.>1. ИД=1/К*Сумма(Rt-3t)*1/(1+Е)^1

4.Срок окупаемости-это минимальный временной интервал, от начала осуществления проекта за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Если денежные поступления ежегодны и = по величине: Tok.=l/R, I-инвестиции, R-поступления.

Если прибыль поступает неравномерно, то Ток. рассчитыв-ся подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом.

12 Обоснование ставки дисконтирования

Одной из самых сложных и, в то же время, крайне актуальных задач, которую необходимо решать в процессе выполнения работ по обоснованию и оценке инвестиционных проектов, является задача определения ставки дисконтирования для выполнения соответствующих финансово-экономических расчетов.