| Скачать .docx |

Реферат: Проблемы привлечений иностранных инвестиций

Министерство образования Российской Федерации

Череповецкий Государственный Университет

Инженерно экономический институт

Кафедра экономической теории

КУРСОВАЯ РАБОТА

По дисциплине: «Экономическая теория »

На тему: « Проблемы привлечений иностранных инвестиций

в экономику России »

Студентки группы ВЭУ-31

Евдокимовой Екатерины

Александровны

Научный руководитель

к.э.н., доцент Киселева

Анна Викторовна

Череповец, 2002

С О Д Е Р Ж А Н И Е

Введение 3

Глава 1

1.Определение инвестиций.

1.1. Экономическое содержание и формы инвестиций. 4

1.2. Инвестиционная политика предприятий. 13

Глава 2

2.1. Инвестиционный климат в России и препятствия для усиления 18

потока инвестиций.

2.2. Инвестиционный рынок: конъюнктура I квартала 2002 года 22

2.3. Пути и меры по привлечению инвестиций. 28

Заключение. 37

Список использованной литературы. 38

Приложения. 39

“У денег нет национальности, и они идут туда,

где им хорошо ”.

“Р оссийская газета” от 29 марта 2000г.

ВВЕДЕНИЕ

Сложные и во многом противоречивые для российской экономики процессы становления рыночных отношений обусловили необходимость качественного осмысления новых экономических и социальных явлений. Произошли существенные изменения в характеристике и условиях проведения инвестиционной деятельности. Появление новых организационно – правовых форм хозяйствования, предоставление свободы предпринимательству и самостоятельность в использовании собственных финансовых ресурсов, создание правовых и экономических условий для привлечения капитала российских и зарубежных инвесторов, гармонизация экономических связей и глобализация производственно – финансовой деятельности хозяйствующих субъектов, возникновение новых финансовых инструментов и рычагов коренным образом реформируют ранее действовавший организационный механизм долгосрочного инвестирования. Это в свою очередь требует кардинальных преобразований в методологии и методике анализа инвестиций, оперативном и достоверном информационном его обеспечении, организации внутреннего и внешнего контроля за расходованием средств по каждому варианту капитальных вложений [5].

1.1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ

И ФОРМЫ ИНВЕСТИЦИЙ

Производственная и коммерческая деятельность предприятий и корпораций связана с объемами и формами осуществляемых инвестиций. Термин инвестиции происходит от латинского слова "invest", что означает «вкладывать».

В более широкой трактовке они выражают вложение капитала с целью его последующего увеличения. При этом прирост капитала, полученный в результате инвестирования, должен быть достаточным, чтобы компенсировать инвестору отказ от имеющихся средств на потребление в текущем периоде, вознаградить его за риск и возместить потери от инфляции в будущем периоде,

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Вложение инвестиций осуществляется в форме капитальных вложений в основной капитал (основные средства). Капитальные вложения используются на новое строительство; расширение, реконструкцию и техническое перевооружение действующих предприятий; приобретение машин, оборудования, инструмента, инвентаря; проектно-изыскательские работы и другие нужды.

Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

В качестве инвестиций могут выступать:

1) денежные средства, целевые банковские вклады, паи, акции, облигации, и др. ценные бумаги;

2) движимое и недвижимое имущество (здания, сооружения, машины, оборудование, транспортные средства, вычислительная техника и др.);

3) объекты авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии и др. интеллектуальные ценности;

4) права пользования землёй, природными ресурсами, а так же любым др. имуществом или имущественные права.

Инвестиции в активы предприятия отражаются на левой стороне бухгалтерского баланса, а источники их финансирования — на правой (в пассиве баланса). Они могут направляться в капитальные, нематериальные, оборотные и финансовые активы. Последние выступают в форме долгосрочных и краткосрочных финансовых вложений.

Инвестиции в основной капитал (основные средства) осуществляются в форме капитальных вложений и включают в себя затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение оборудования, инструмента и инвентаря, проектной продукции и иные расходы капитального характера. Капитальные вложения неразрывно связаны с реализацией инвестиционных проектов. Инвестиционный проект — обоснование экономической целесообразности, объема и сроков проведения капитальных вложений, включая необходимую документацию, разрабатываемую в соответствии с принятыми в России стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план).

Источники финансирования инвестиций (пассив баланса)— собственные (нераспределенная прибыль) и привлеченные средства (кредиты банков, займы юридических лиц, авансы, полученные от заказчиков проектов).

Следовательно, при рассмотрении понятия «инвестиции» следует ответить на три основных вопроса:

1. Кто инвестор?

2. Что он вкладывает?

3. С какой целью и куда?

В роли инвесторов выступают юридические лица (предприятий и организации), государство и международные организации, граждане Российской Федерации, иностранные юридические и физические лица.

Пользователями инвестиционных объектов могут быть юридические и физические лица, государственные и муниципальные органы, иностранные государства и международные организации. Если пользователь не является инвестором, то отношения между ними регулируются договором об инвестировании. Инвестор, не являющийся пользователем, вправе владеть, пользоваться, контролировать целевое использование и распоряжаться объектами и результатами инвестиций, в том числе осуществлять торговые операции и реинвестирование. Инвестор вправе передать свои права по инвестициям юридическим и физическим лицам, государственным и муниципальным органам (по договору).

Принципиальная схема инвестиционного процесса и распределение функций между его участниками представлена на рис.1 [3].

Итак, что можно вкладывать?

Авансируется капитал в различных формах:

1) амортизационные отчисления и чистая прибыль (оставшаяся после налогообложения предприятий (фирм));

2) денежные ресурсы коммерческих банков, страховых компаний и иных финансовых посредников:

3) финансовые ресурсы государства, мобилизуемые в рамках бюджетной системы;

4) сбережения населения;

5) профессиональные способности и навыки к труду, а также здоровье и время вкладчика (предпринимателя).

Основу инвестирования составляет вложение средств в реальный сектор

экономики, т. е. в основной и оборотный капитал предприятий и корпораций. Главными этапами инвестирования являются:

1. Преобразование ресурсов в капитальные затраты т.е. процесс трансформации инвестиций в конкретные объекты инвестиционной деятельности (собственно инвестирование);

2. Превращение вложенных средств в прирост капитальной стоимости, что характеризует конечное потребление инвестиций и получение новой потребительской стоимости (зданий, сооружений и т. д.);

3. Прирост капитальной стоимости в форме прибыли, т.е. реализуется конечная цель инвестирования.

Таким образом, начальная и конечная цепочки замыкаются, образуя новую взаимосвязь: доход—ресурсы—конечный результат ( эффект), т. е. процесс накопления повторяется.

Итак, источником прироста капитала и целью инвестиций является получаемая от них прибыль (доход). На практике масса прибыли (П) сопоставляется с инвестиционными затратами (ИЗ) и определяется их эффективность:

Эффективность инвестиций = (П/ИЗ)*100 (1)

Процесс сравнения инвестиционных затрат и финансовых результатов (прибыли) осуществляется непрерывно: до инвестирования (при разработке бизнес-плана инвестиционного проекта), в ходе его (в процессе строительства объекта) и после инвестирования (при эксплуатации нового объекта).

Процессы вложения капитала и получения прибыли могут происходить в различной временной последовательности.

При последовательном протекании этих процессов прибыль реализуется сразу после сдачи готового объекта в эксплуатацию и выхода его на проектную мощность, как правило, в пределах до одного года. Например, установка новой технологической линии на действующем предприятии.

При параллельном их протекании получение прибыли возможно до полного завершения строительства нового предприятия. Например, при вводе в эксплуатацию первой очереди (цеха или пускового комплекса).

При интервальном протекании процессов вложения капитала и получения прибыли между периодом завершения строительства предприятия и реализацией прибыли проходит длительное время (несколько лет).

Продолжительность временного лага зависит от форм инвестирования и особенностей конкретных объектов, а также от финансовых возможностей застройщиков. Следует также отметить характерные неточности, допускаемые отдельными авторами при определении термина «инвестиции».

Во-первых, к ним часто относят «потребительские» инвестиции граждан (покупка бытовой техники, автомобилей, недвижимости и т. д.). Такие инвестиции не приводят к росту капитала и получению прибыли.

Во-вторых, встречается отождествление терминов «инвестиции» и «капитальные вложения». Капитальные вложения — форма институциональной деятельности предприятий, связанная с авансированием денежных средств в основной капитал. Инвестиции же могут осуществляться в нематериальные и финансовые активы.

В-третьих, во многих определениях отмечается, что инвестиции являются вложением денежных средств. На практике так бывает не во всех случаях. Инвестирование может осуществляться и в других формах, например взносов в уставный капитал предприятий движимого и недвижимого имущества, ценных бумаг, программного продукта и др.

В-четвертых, в ряде определений подчеркивается, что инвестиции — это долгосрочное вложение средств.

Безусловно, капитальные вложения, связанные с новым строительством, расширением и реконструкцией производственных объектов, как правило, носят долгосрочный характер. Однако часто они бывают н краткосрочными. Например, приобретение машин и оборудования, не требующих монтажа. Темпы роста объема инвестиций зависят от ряда факторов. Прежде всего, объем инвестиций зависит от распределения получаемого дохода на потребление и накопление (сбережение). В условиях низких среднедушевых доходов населения основная их доля (75-80 %) расходуется на потребление.

Рост доходов граждан вызывает повышение доли, направляемой на сбережения, которые являются источником инвестиционных ресурсов. Следовательно, рост доли сбережений в общем доходе вызывает увеличение объема инвестиций, и наоборот.

На объем инвестиций оказывает влияние ожидаемая норма прибыли, так как прибыль является основным побудительным мотивом для них. Чем выше ожидаемая норма прибыли, тем больше объем инвестиций, и наоборот.

Существенное влияние на объем инвестиций оказывает ставка ссудного процента, так как в процессе инвестирования используются не только собственные, но и заемные средства. Если норма ожидаемой чистой прибыли оказывается выше средней ставки ссудного процента, то такие вложения выгодны для инвестора. Поэтому рост процентной ставки вызывает снижение объема инвестиций в экономику страны. На объем инвестиций также влияет предполагаемый темп инфляции, чем выше этот показатель, тем в большей степени будет обесцениваться будущая прибыль инвестора и меньше стимулов к увеличению объема инвестиций (особенно в процессе долгосрочного инвестирования). Поэтому в разработке бизнес-планов инвестиционных проектов указанные факторы должны учитываться при оценке эффективности их отбора для реализации.

Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. Для учета, анализа и планирования они классифицируются по отдельным признакам.

Во-первых , по объектам вложения денежных средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции (капиталовложения) — авансирование денег в материальные и нематериальные активы (инновации). Капитальные вложения классифицируются по:

1.Отраслевой структуре (промышленность, транспорт, сельское хозяйство и т. д.);

2.Воспроизводственной структуре (новое строительство, расширение, реконструкция и расширение действующих предприятий);

3.Технологической структуре (строительно-монтажные работы, приобретение оборудования, прочие капитальные затраты).

Финансовые инвестиции — вложения средств в ценные бумаги: долевые (акций) и долговые (облигации).

Во-вторых , по характеру участия в инвестировании — прямые и косвенные инвестиции.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения денежных средств.

Косвенные инвестиции осуществляются через финансовых посредников — коммерческие банки, инвестиционные компании и фонды и др. Последние аккумулируют и размещают собранные средства по своему усмотрению, обеспечивая их эффективное использование.

В-третьих , по периоду инвестирования, вложения делятся на краткосрочные (на срок до 1 года) и долгосрочные (на срок свыше 1 года). Последние из них служат источником воспроизводства капитала:

В-четвертых , по форме собственности инвестиции подразделяются на частные, государственные, совместные и иностранные.

Частные инвестиции выражают вложение средств в объекты предпринимательской деятельности юридических лиц негосударственных форм собственности, а также граждан.

Государственные инвестиции характеризуют вложение капитала государственных унитарных и муниципальных предприятий, а также средств федерального и регионального бюджетов и внебюджетных фондов.

В-пятых , по региональному признаку инвестиции подразделяются на вложения внутри страны и за рубежом.

В-шестых , по уровню инвестиционного риска выделяют следующие виды инвестиций.

Безрисковые инвестиции характеризуют вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала, и практически гарантированно получение реальной прибыли.

Низко рисковые инвестиции характеризуют вложения капитала в объекты, риск по которым ниже среднерыночного уровня.

Средне рисковые инвестиции выражают вложения капитала в объекты, риск по которым соответствует среднерыночному уровню.

Высокорисковые инвестиции определяются тем, что уровень риска по объектам данной группы обычно выше среднерыночного.

Спекулятивные инвестиции выражают вложение капитала в наиболее

рисковые активы (например, в акции молодых компаний), где ожидается

получение максимального дохода.

Субъектами инвестиционной деятельности в России являются инвесторы (заказчики проектов, пользователи объектов, подрядчики, финансовые посредники, граждане и т. д.). Они классифицируются по следующим признакам.

1. По направлениям основной эксплуатационной деятельности — индивидуальные и институциональные инвесторы. В роли индивидуальных инвесторов выступают физические лица, а институциональных — юридические лица (например, финансовые посредники).

2. По целям инвестирования выделяют стратегических и портфельных инвесторов. Первые из них ставят цель приобрести контрольный пакет акций компании или большую долю в ее уставном капитале для осуществления реального управления фирмой. Они также осуществляют стратегию слияния и поглощения других компаний. Портфельные инвесторы вкладывают свой капитал в различные финансовые инструменты с целью получения высокого текущего дохода или прироста капитала в будущем.

3. По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. В роли последних могут выступать иностранные физические и юридические лица, государства и международные финансово-кредитные организации (Мировой Банк, Европейский Банк реконструкции и развития и т. д.).

Классификация форм инвестиций и видов инвесторов позволяет предприятиям и корпорациям более эффективно управлять инвестиционным портфелем.

1.2. ИНВЕСТИЦИОННАЯ ПОЛИТИКА ПРЕДПРИЯТИЙ

Инвестиционная политика — составная часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала.

При выработке инвестиционной политики целесообразно руководствоваться следующими принципами.

1. Достижение экономического научно-технического и социального эффекта от рассматриваемых мероприятий. При этом для каждого объекта инвестирования используются конкретные методы оценки эффективности. По итогам такой оценки осуществляется отбор отдельных инвестиционных проектов по критерию эффективности (рентабельности). При прочих равных условиях принимаются к реализации те из них, которые обеспечивают предприятию максимальную эффективность.

2.Получение предприятием наибольшей прибыли на вложенный капитал при минимальных инвестиционных затратах.

3.Рациональное распоряжение средствами на реализацию бесприбыльных проектов, т.е. снижение расходов на достижение научно-технического, социального или экономического эффектов.

4.Использование предприятием государственной поддержки для повышения

эффективности инвестиций в форме бюджетных ссуд, гарантий Правительства РФ

и т. д.

5.Привлечение субсидий и льготных кредитов международных финансово

кредитных организаций и частных иностранных инвесторов.

6.Обеспечение минимизации инвестиционных рисков, связанных с реализацией конкретных проектов. Влияние коммерческих рисков (строительных, производственных, транспортных и иных рисков) может быть оценено через вероятное изменение ожидаемой доходности инвестиционных проектов и соответствующее снижение их эффективности. Такие риски могут быть снижены заказчиками проектов и привлеченными инвесторами посредством самострахования, т. е. созданием финансовых резервов, диверсификации инвестиционного портфеля и коммерческого страхования. Защита от некоммерческих рисков (стихийные бедствия, аварии, беспорядки и др.) обеспечивается путем предоставления гарантий Правительства РФ и страхования инвестиций.

7.Обеспечение ликвидности инвестиций следует предусматривать в силу значительных изменений внешней инвестиционной среды, конъюнктуры рынка или стратегии развития предприятия в предстоящем периоде (году). Поэтому по отдельным объектам инвестирования может существенно снизиться доходность, что окажет негативное воздействие на общую инвестиционную привлекательность предприятия. В силу влияния этих негативных факторов часто приходится принимать решение о своевременном выходе из неэффективных проектов и реинвестировании высвобождающегося капитала. С этой целью по каждому инвестиционному объекту следует оценить уровень ликвидности инвестиций по формулам:

ОПл = ПКв - ПКт, (2)

где ОПл— общий период ликвидности конкретного объекта инвестирования,

Пкв— возможный период конверсии конкретного объекта и

инвестирования в денежные средства,

ПКт— технический период конверсии инвестиций с абсолютной

ликвидностью в денежные средства, принимаемый за 7 дней.

Кли= ПКт/ ПКв, (3)

где Кли — коэффициент ликвидности инвестиций, доли единицы, ПКт и ПКв - технический н возможный периоды конверсии конкретного объекта инвестирования в денежные средства.

По итогам оценки производится ранжирование проектов по критерию их ликвидности. Для реализации отбираются те из них, которые имеют максимальный уровень ликвидности.

При разработке инвестиционной политики учитываются следующие факторы:

· финансовое положение предприятия;

· технический уровень производства, наличие незавершенного строительства и не установленного оборудования;

· возможность получения оборудования по лизингу;

· наличие у предприятия как собственных, так и возможности привлечения заемных средств в форме кредитов и займов;

· финансовые условия инвестирования на рынке капитала;

· льготы, получаемые инвесторами от государства;

· коммерческая и бюджетная эффективность намечаемых к реализации проектов;

· условия страхования и получения соответствующих гарантий от некоммерческих рисков.

Потребность в ресурсах для реализации инвестиционной политики предприятия определяется его производственным и научно-техническим потенциалом, необходимым для обеспечения выпуска продукции в соответствии с запросами рынка. При оценке рынка продукции учитываются следующие факторы:

· географические границы реализации рынка данной продукции, общий объем продаж и его динамика за последние три года;

· динамика потребительского спроса, прогнозируемого на период реализации инвестиционного проекта;

· технический уровень продукции и возможности его повышения за счет реализации конкретных проектов.

Потребность предприятия в инвестиционных ресурсах соответствует расходам, которые предстоят с начала периода реализации инвестиционной политики. Стоимость объектов незавершенного строительства, оплаченного не установленного оборудования, иные затраты истекших лет не включаются в общий объем капитальных вложений предстоящего периода.

При разработке инвестиционной политики рекомендуется определить общий объем инвестиций, способы рационального использования собственных средств и возможности привлечения дополнительных денежных ресурсов с кредитного и фондового рынков.

Инвестиционные проекты в рамках долгосрочной стратегии предприятия целесообразно согласовывать между собой по объемам выделяемых ресурсов и срокам реализации исходя из достижения максимального экономического эффекта (дохода или прибыли), полученного в ходе реализации инвестиционной политики.

Данная политика разрабатывается специалистами предприятия на 1-2 года, а долгосрочная — на период свыше двух лет. Ключевые аспекты данной политики рекомендуется учитывать при принятии решений по разработке технико-экономических обоснований (ТЭО) проектов, привлечению различных источников финансирования, участию в реализации проектов сторонних организаций в порядке долевого вклада в строительство.

Эффективность инвестиционной политики оценивается по показателям доходности и срока окупаемости инвестиций.

Указанные показатели определяются на основе бизнес-плана и предварительных расчетов по обоснованию проектов в рамках инвестиционной стратегии предприятия. Для конкретизации сроков осуществления различных мероприятий в рамках инвестиционной политики и обеспечения их финансовыми ресурсами предприятия разрабатывают бизнес-план инвестиционных проектов. Бизнес-план включает в себя следующие разделы:

а) вводную часть;

б) обзор состояния отрасли, к которой относится предприятие;

в) производственный план реализации проектов;

г) план маркетинга, и сбыта продукции;

д) организационный план реализации проекта;

е) финансовый план;

ж) оценку экономической эффективности затрат, осуществленных в ходе реализации проекта.

Ключевым разделом бизнес-плана является финансовый план реализации проекта. Календарный план денежных потоков, поступлений и платежей в ходе реализации проекта включает три блока расчетов, относящихся к производственно-сбытовой, инвестиционной и финансовой деятельности предприятий.

Расчеты по каждому блоку завершаются определением сальдо притока и оттока денежных средств.

Сальдо поступлений и платежей от производственно-сбытовой деятельности представляет собой сумму чистой и амортизационных отчислений предприятия по годам.

Сальдо инвестиционной деятельности получается вычитанием полного объема инвестиций из инвестируемых собственных средств предприятия (кроме реинвестируемых чистой прибыли и амортизации).

Сальдо финансовой деятельности равно разности между суммой заемных средств, включая продажу эмитированных акций, необходимых для реализации проекта, и суммой средств, направляемых для погашения долга, уплаты процентов и выплаты дивидендов.

Условием успеха инвестиционного проекта является положительное значение общего сальдо денежного потока, определяемое суммированием итоговых величин сальдо производственно-сбытовой, инвестиционной и финансовой деятельности [4].

2.1. Инвестиционный климат и препятствия для усиления

потока инвестиций

Готовность иностранного инвестора к вложению капитала в экономику России зависит от существующего в ней инвестиционного климата, а он в настоящее время является неблагоприятным для широкого привлечения иностранных инвестиций.

Инвестиционная привлекательность той или иной страны определяется целым комплексом параметров. Обычно их укладывают в двухмерную матрицу “риски-возможности” и называют инвестиционным климатом. Дословно “инвестиционный климат” – это оценка благоприятности ситуации в стране, отрасли, регионе (общая совокупность факторов) по отношению к инвестициям. Инвесторы взвешивают, насколько риск вложений компенсируется потенциальными возможностями, и применяют решение. Интерес к России стимулируется тем, что даже при высоких уровнях риска существуют привлекательные точки инвестирования и высокая инновационная востребованность новых технологий, относящихся по своему характеру к постиндустриальным. Что же лежит на весах возможностей?

Россия – это огромный потенциальный рынок сбыта, имеющий огромный запас природных богатств, изобилие земли, квалифицированной рабочей силы и интеллектуальных ресурсов, выгодное географическое положение. Всё это определяет основные виды мотиваций инвесторов. Так, целью (причиной) выхода (продолжения, активизации работы) той или иной компании (прямого инвестора) на российский рынок может быть:

- ресурсоищущие мотивы инновационного механизма (дефицит сырья, кадров, энергии в своей стране),

- рыночные мотивы (ожидание доходов от увеличения продаж и операций),

- затратно-ориентированные инновационные мотивы (снижение издержек при переносе производства), высокая потребность в создании современных производительных сил на базе новых технологий,

- конкурентные мотивы (выход на новые рынки с целью продления жизненного цикла производимой продукции, востребованность которой на рынке промышленных стран падает),

- защита рыночных позиций, опережение конкурента,

- стратегические мотивы (занятие доли рынка, выход на соседние рынки, создание региональной базы),

- вынужденные мотивы (например, необходимость вывода производства из своей страны по экологическим причинам),

- организация субобслуживания для нужд инвесторов, уже работающих в России,

- культурологические и эмоциональные мотивы (репатрианты, субъективные симпатии к стране, влияние позитивной промоушн-компании).

Для страны – реципиента воспроизводственная функция означает, что инновация представляет собой важный источник финансирования расширенного производства.

Стимулов инвестиции в Россию можно назвать немало, но есть и другая чаша весов, на которой размещаются риски.

Что чаще называют в виде сдерживающих факторов и препятствий для усиления потока инвестиций? На первое место инвесторы обычно ставили В России политику. Политические риски с уходом Ельцина и избранием новой Думы претерпели качественные изменения. После избрания В.В.Путина президентом РФ есть все основания считать конструктивным взаимодействие исполнительной и законодательной ветви власти.

Одним из важнейших элементов является фактор экономической стабильности в России. Инвесторы вынуждены очень часто пересматривать свои бизнес- планы, так как за год многократно меняются различные входящие параметры (валютный курс, налоги, дополнительные издержки и т.д.). Несмотря на успешные макроэкономические показатели за последний год (относительно низкая информация, промышленный рост, увеличение капитальных вложений, благоприятная конъюнктура на мировых сырьевых рынках), просматриваются опасения относительно их устойчивости в дальнейшем в зависимости от конъюнктурных факторов. Нужны структурные, фундаментальные подтверждения устойчивости роста. Сдерживающим фактором является отсутствие целостной государственной политики привлечения иностранных инвестиций. Окончательно не определён инвестиционный режим (либо государство идёт на преференции, либо он равноправный или дискриминационный в пользу внутреннего производителя), не продемонстрированы и не прописаны приоритеты (по отраслям, видам инвестиций), до конца не обеспечены механизмы гарантий (защита прав собственности, репатриация прибыли). Тормозящим фактором является слабое информационное обеспечение процесса инвестиций (плохая статистика, разрозненность и расхождение источников, недостаточная прозрачность). Плохо организован системный и стратегический маркетинг инвестиций в России. Практически отсутствуют активные акции (реклама, в западной прессе, централизованные сайты, мероприятия по InvestorsRelations). Плохо проработаны с точки зрения сравнительного права и стимулирования инвестиций основные законы: закон об акционерных обществах (нет понятия корпорации, есть расхождения в понятиях акции), требует доработки закон об иностранных инвестициях.

Банковская система и фондовый рынок не соответствуют задачам проводников инвестиций и их перераспределения в реальный сектор. Остро стоит проблема налогов (дело преимущественно не в количестве, а в частой их сменяемости, в возможности различных толкований налоговых приложений). Сказывается и отличие системы российского бухгалтерского учёта (в России преобладает направленность на учёт налогов, а не выявление реальных бизнес-процессов). Наблюдается слабость законодательной и исполнительской “культуры” и судебных методов решения споров. Высоки транзакционные издержки выхода на российский рынок. Плохой пример инвесторам показывает бегство российского капитала и ограниченность внутренних инвестиций.

Наконец, огромная, если не сказать базовая, проблема – это российский бизнес-менталитет: В России часто не доверяют иностранным инвесторам, ждут лёгких денег, искусственно торопят процесс, не соблюдают договорённые обязательства. Налицо кризис деловой репутации довольно значительной части российского бизнеса.

Однако мало искать все эти проблемы – надо искать пути их решения.

2.2. Инвестиционный рынок: конъюнктура

I квартала 2002 года

Анализируя мотивы инвестирования, можно сказать, что в современных условиях в России они смещены в сторону краткосрочного текущего спроса, обеспечивающего скорое получение прибыли. Привлечение инвестиций в реальный сектор экономики остается проблемой номер один.

Дальнейший экономический рост России уже напрямую зависит от возможностей наращивания инвестиций в эффективные проекты реального сектора экономики, и в первую очередь обрабатывающих и высокотехнологических отраслей.

В I квартале 2002 г. отмечалось замедление темпа роста практически по всем основным направлениям развития экономики. Рост объема инвестиций в основной капитал по сравнению с соответствующим периодом предыдущего года сохранялся, но на весьма низком, как и за последние два года, уровне.

За январь – март 2002 г., по сравнению с аналогичным периодом предыдущего года, в сфере инвестиционной деятельности можно отметить следующие тенденции:

· наблюдался спад инвестиционной активности, который выразился в замедлении роста объема инвестиций в основной капитал (с учетом крупных и средних организаций, малого предпринимательства, индивидуальных застройщиков, объема неформальной деятельности);

· доля инвестиций в основной капитал в общем объеме инвестиций в нефинансовые активы сохранилась на уровне предыдущего года;

· продолжает сохраняться превышение объема финансовых вложений над объемом инвестиций в основной капитал, но в их структуре несколько уменьшилась доля краткосрочных вложений;

· в структуре инвестиций в основной капитал по источникам финансирования собственные средства превысили привлеченные на 7,2%, доля средств бюджетов субъектов федерации осталась на том же уровне, что и в аналогичный период 2001 г., снизилась доля заемных средств других организаций;

· замедление темпа роста объема работ, выполненных по договорам строительного подряда, и снижение темпа роста цен производителей в строительстве позволяет прогнозировать падение спроса на строительные работы со стороны институциональных инвесторов, при этом сохраняется рост объема жилищного строительства, что в определенные периоды развития экономики отмечалось при росте ожиданий ускоренной девальвации рубля;

· при росте объема иностранных инвестиций в нефинансовый сектор экономики России в их структуре произошел серьезный сдвиг в пользу портфельных инвестиций за счёт ПИИ.

По данным Госкомстата РФ (принимая во внимание изменение методики учета инвестиций), существенно замедлился рост объема инвестиций в основной капитал. В январе – марте 2002 г. в сопоставимых ценах он увеличился на 1,2% по сравнению с аналогичным периодом предыдущего года (за январь – март 2000 г. – на 13,5%, за тот же период 2001 г. – на 5,8%).

Эту тенденцию подтверждает и снижение доли инвестиций в основной капитал в структуре инвестиций в нефинансовые активы в текущих ценах на протяжении I квартала 2002 г. по сравнению с соответствующим периодом 2001 г. с 99,1% до 98,9% (без инвестиций в прирост запасов оборотных средств, без субъектов малого предпринимательства и параметров неформальной деятельности). Инвестиции в нематериальные активы остались на уровне прошлого года.

Кроме инвестиций в нефинансовые активы, организации осуществляли вложения в финансовые инструменты. Общий объем финансовых вложений (без субъектов малого предпринимательства) в I квартале 2002 г. составил 306 млрд руб. (в январе – марте 2001 г. – 499 млрд руб.), в том числе краткосрочные вложения – 239 млрд руб. (77,9%), долгосрочные – 68 млрд руб. (22,1%). Объем финансовых вложений по-прежнему превышает объем инвестиций в основной капитал.

Из этого можно сделать вывод, что после кризиса 1998 г. нефинансовый сектор экономики постепенно восстанавливает свои позиции и предприятия увеличивают вложения, но пока в основном в краткосрочные финансовые инструменты.

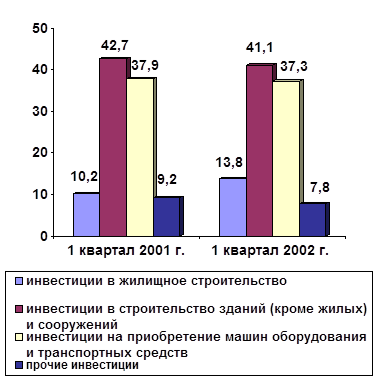

При хроническом недостатке средств для обновления производственного аппарата и внедрении новых технологий в I квартале 2002 г. по сравнению с январем – мартом 2001 г. в видовой структуре инвестиций в основной капитал доля затрат на приобретение, установку и монтаж машин, оборудования и транспортных средств в текущих ценах осталась на том же уровне и составила 37,3%; на приобретение импортного оборудования было затрачено 15,9 млрд руб., или 22,7% общего объема инвестиций в машины, оборудование, транспортные средства, что на 3% меньше, чем в I квартале 2001 г.

Затраты на приобретение лизингового имущества лизинговыми компаниями и другими организациями - лизингодателями с целью последующей передачи его лизингополучателю на условиях финансовой аренды в I квартале 2002 г. составили 0,9 млрд руб., их доля в общем объеме инвестиций в основной капитал составила 0,4% против 0,2% в I квартале 2001 г.

Затраты организаций (без субъектов малого предпринимательства) на приобретение основных средств, бывших в употреблении у других организаций, и объектов незавершенного строительства в январе – марте 2002 г. составили 6,9 млрд руб.

Продолжал возрастать объем работ, выполненных по договорам строительного подряда, однако темп роста замедлился. Так, объем подрядных работ в I квартале 2002 г. превысил уровень соответствующего периода 2001 г. на 2,6% (в январе – марте 2001 г. – на 6,9%). На замедление роста объема работ, выполненных по договорам строительного подряда, основное влияние оказало значительное замедление в начале 2002 г. темпа роста вложений в основной капитал, что повлияло на хозяйственную активность строительных организаций.

По данным Госкомстата России, средний уровень нагрузки производительных мощностей строительных организаций в I квартале 2002 г. составил 57%. Объем заключенных строительными организациями договоров строительного подряда по состоянию на 1 апреля обеспечивал загрузку мощностей на достигнутом уровне в течение еще 4 месяцев.

К концу 2001 г удалось преодолеть негативную тенденцию в жилищном строительстве, сложившуюся в 2000 г. В I квартале 2002 г. ввод в действие общей площади жилых домов составил 119,3% уровня, достигнутого в I квартале 2001 г., довольно высокий темп роста в определенной мере связан с эффектом базы (в январе – марте – 94,6%).

На территории более чем половины субъектов федерации объем жилищного строительства за январь – март 2002 г. превысил показатель за январь – март 2001 г., среди них г. Санкт-Петербург, Курганская, Тульская, Саратовская, Калининградская, Белгородская области, Приморский и Красноярский края, республики Тыва, Ингушетия, Дагестан. Около 48,6% общего объема введенного жилья было построено населением за свой счёт и с помощью кредитов.

Динамика ввода объектов социально-культурной сферы в I квартале 2002 г. по сравнению с январем - мартом 2001 г. в основном была положительной. Особенно заметно увеличился ввод в действие тепловых сетей – в 3,5 раза, высших учебных заведений – в 2,6 раза, домов-интернатов для престарелых и инвалидов (взрослых и детей) – в 2,1 раза. Одновременно уменьшился ввод в действие основных объектов коммунального хозяйства.

За период с начала отчетного года было использовано 3,1 млрд руб. государственных инвестиций, направленных на финансирование Федеральной адресной инвестиционной программы при годовом лимите 40,7 млрд руб. Программой на 2002 г. предусмотрено выделение средств на строительство 1996 объектов. Из 756 объектов, намеченных к вводу в действие в 2002 г., в январе – апреле частично введен в эксплуатацию лишь один. Кроме того, введено 7 объектов из числа предусмотренных к вводу в последующие годы (один – на полную мощность и 6 - частично).

На 1 мая 2002 г. 340 строек находились на стадии технической готовности от 51% до 99,9%; полностью профинансированы 32 стройки.

На состояние инвестиционного рынка заметное влияние оказывает динамика объема выпуска продукции в так называемых инвестиционных отраслях. В начале 2002 г. это влияние было невелико. Так, объем производства продукции в машиностроении за январь – март 2002 г. составил всего 100,7% уровня соответствующего периода предыдущего года (в I квартале 2001 г. – 111,6%), в промышленности строительных материалов – несколько выше, 104,8% (годом раньше – 101,6%), в лесной, деревообрабатывающей и целлюлозно-бумажной промышленности – снизился и составил 99,6% (101,7%), в химической и нефтехимической промышленности – 100,1% (107%).

В I квартале 2002 г. продолжалось начавшееся в 2001 г. замедление роста цен в инвестиционной сфере. Так, индекс цен производителей в строительстве составил 103,7% уровня декабря 2001 г. (в I квартале 2001 г. – 105,1%), что ниже индекса потребительских цен (105,4%), но значительно выше индекса цен производителей промышленной продукции, который впервые за несколько лет был менее 100% и составил 99,8% (годом раньше – 104,7%).

Объем портфельных иностранных инвестиций (валютных и рублевых) за январь – март 2002 г. увеличился по сравнению с январем – мартом 2001 г. на 95,3%, однако величина их по-прежнему невелика, а доля портфельных иностранных инвестиций в общем объеме иностранных инвестиций составила 2,3% (в I квартале 2001 г. – 1,7%).

Объем поступивших за январь – март 2002 г. прочих иностранных инвестиций (валютных и рублевых) увеличился на 67,9% по сравнению с аналогичным периодом 2001 г. главным образом из-за роста кредитов международных финансовых организаций и Европейского банка реконструкции и развития.

Что касается регионального распределения иностранных инвестиций, то наибольшую стабильность в плане привлечения капиталовложений сохраняют регионы с высоко диверсифицированной структурой экономики, наличие институтов, обеспечивающих международные экономические связи. Первостепенное внимание инвесторы уделяют степени развития банковской инфраструктуры, наличию крупных страховых фирм и инвестиционных фондов, консалтинговых и маркетинговых компаний. В этом отношении абсолютное лидерство принадлежит Москве.

Всего в нефинансовый сектор экономики России за I квартал 2002 г. поступили инвестиции из 81 страны. Наиболее активными странами –инвесторами были Германия, Кипр, Великобритания, Нидерланды, США, Франция и Швейцария.

Заметим, что 3 июня 2002 г. в палату представителей республики Кипр был направлен новый законопроект об изменении налогового законодательства. Судьба существующих офшорных фирм оговорена в законопроекте отдельно: они будут платить налог на прибыль по существующим ставкам (4,25%) до 2005 г. Однако говорить о сокращении кипрских инвестиций не следует, так как для кипрских инвестиций главное – наличие соглашения между Россией и Кипром об избежании двойного налогообложения.

Из государств – участников СНГ наибольшие инвестиции в Россию осуществляли Узбекистан, Казахстан и Киргизстан.

Российские предприятия тоже осуществляли инвестиции за рубеж, причем за I квартал 2002 г. их объем увеличился на 40,7% по сравнению с аналогичным периодом 2001 г. Основная часть инвестиций из России за рубеж была направлена в виде целевых банковских вкладов.

Анализ экономической ситуации, сложившейся в январе – марте 2002 г., позволяет сделать вывод о том, что положительная динамика инвестиционных процессов сохранится до конца года, но, видимо, темп роста будет замедляться. Объем инвестиций, направляемых в 2002 г. на развитие экономики, может составить 104 – 106% уровня 2001 г.

2.3. Пути и меры по привлечению инвестиций

Видно, что часть проблем лежит на государственном уровне, часть на корпоративном. На основе тщательного анализа реальной значимости и возможностей устранения отмеченных препятствий на пути привлечения иностранных инвестиций, формировании инновационной активности предприятий и корпораций в России целесообразно в ближайшее время сконцентрировать усилия на решение следующих проблем:

- обеспечить завершенность институционной системы привлечения иностранных инвестиций путём выработки практической государственной программы по этому направлению и её всестороннему законодательному обеспечению;

- устранить недостатки закона о разделе продукции и неопределенности его применения на практике вследствие отсутствия других необходимых нормативных документов;

- добиваться завершенности земельной реформы и установление твёрдых прав для физических и юридических лиц продавать и покупать землю, а так же использовать её в качестве залога;

- существенно упростить и либерализовать налоговое законодательство, включая пересмотр чрезмерно высоких ставок налогов, сборов и других обязательных отчислений, в том числе в сфере внешнеэкономической деятельности;

- обеспечить устойчивость таможенного режима и существенно упростить его с тем, чтобы таможенные правила не препятствовали притоку в Россию передовой техники и технологии, не изменялись в течении коротких периодов времени;

- добиться согласованности интересов и устранить причины их столкновений во взаимодействии федеральных, региональных и местных властей с тем, чтобы устранить атмосферу неопределенности и правовой незащищенности бизнеса, в том числе, в части защиты прав интеллектуальной собственности в его взаимоотношении с органами власти;

- установить надёжный порядок в платёжно-расчётной системе, обеспечивающее бесперебойное проведение расчётов на территории всей страны;

- обеспечить общую надёжность банковской системы и устранить причины подверженности кредитно-финансовой сферы злоупотреблениям, подрывающие основы нормальной и устойчивой хозяйственной деятельности в России;

- создать действенную систему поддержки и гарантий со стороны государства в отношении предпринимателей, в особенности отношения малого бизнеса.

Есть все основания утверждать, что работа по улучшению российского законодательства в указанных областях, хотя и медленно, но продвигается в позитивном направлении, что служит улучшением инвестиционного климата в России. Можно полагать, что уже действующее законодательство и уже состоявшееся продвижение России по пути создания рыночной экономики создали ту необходимую основу для активного внешнеторгового сотрудничества и притока иностранных инвестиций, расширяя и упрочивая которую можно добиться в области инновационной деятельности значительных результатов.

Исходя из баланса соотношения риск – возможности и его прогноза корпорация (инвестор) выстраивает стратегию выхода на рынок или присутствия на нём. С формализованной точки зрения схемы и стадии (от простого к более сложному) можно выделить: фазу предварительного интереса (исходя из глобальной стратегии компания несёт расходы на общую информацию о новом рынке), исследовательскую фазу (компания проявила интерес и проводит исследование рынка), фазу разведки или простой торговли (импорт через контрпартнёра, открытие представительства, вендорные отношения, вложения в коммуникационный маркетинг (реклама), в инфраструктуру (склад, сервис). На более высокой стадии предполагается участие инвесторов в акционерном капитале (влияние на управление), долгосрочные портфельные инвестиции, создание совместны предприятий с российским партнёром (альянс, кооперация), организация местного производства (кооперация, отвёрточная сборка, упаковка). Наконец, высшая качественная инвестиционная стадия: сделки слияния и поглощения, организация производства “с нуля” (капитальное строительство, фирмы со 100-процентным иностранным капиталом и т.п.), производство и реэкспортные поставки конкурентоспособной продукции, произведённой в данной стране, в другие страны.

Однако, на фоне неблагоприятных условий инвестиционного процесса выясняется, что инвестиционный процесс в России за десятилетие реформ успел-таки пройти через цыпочку начальных стадий. Это значит, что основные инвесторы и ТНК, выбравшие долгосрочные стратегии, успели наладить в России местное производство и от кризиса 1998-1999 годов даже выиграли.

По данным Госкомстата и Министерства экономического развития и торговли, по состоянию на конец второй половины 2000 года в российскую экономику поступили инвестиции из 98 стран. Объем прямых иностранных инвестиций составил около двух миллиардов долларов. Основной объем инвестиций поступил из США, Германии, Кипра, Нидерландов, Франции, Швейцарии и Великобритании. Аналогичная тенденция сохранялась и в 2001 г.

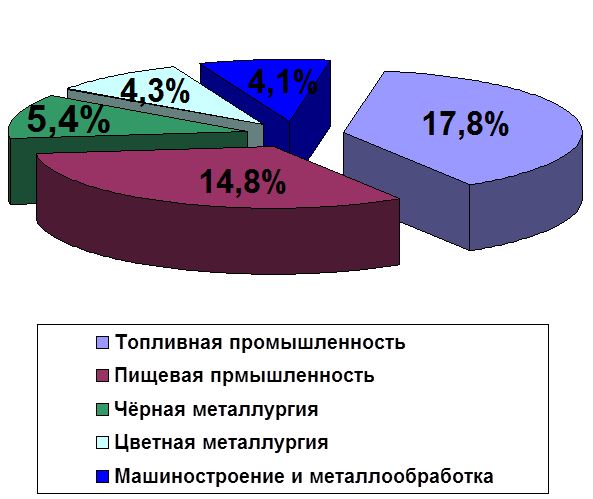

По объему привлечённых инвестиций лидирует сфера управления, топливная и пищевая промышленность, торговля и общественное питание, машиностроение, металлообрабатывающая промышленность, а также транспорт, связь, лесная, деревообрабатывающая и целлюлозно-бумажная промышленность, цветная металлургия, химическая и нефтехимическая промышленность.

Общий накопленный объем иностранных инвестиций в эти секторы экономики составил 22 миллиарда долларов, или 85% от общего объема всех привлечённых в Россию инвестиций (см. приложение 1).

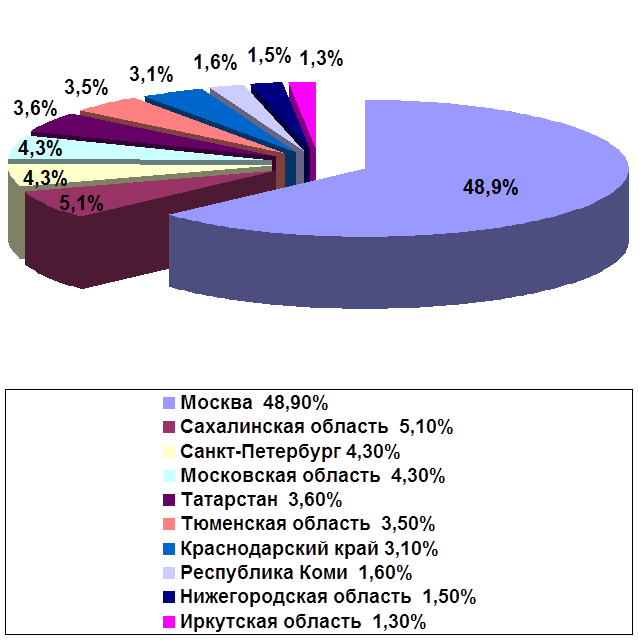

Наиболее привлекательными регионами для иностранных инвесторов являются Москва, Санкт-Петербург, Московская область, Краснодарский край, Сахалинская область, Татарстан и Тюменская область (см. приложение 2).

Однако останавливаться на достигнутом нельзя. Необходимо вырабатывать новые и совершенствовать имеющиеся каналы привлечения инвестиций, в первую очередь прямых иностранных инвестиций, составляющих основу современного инновационного трансферта технологий.

В настоящее время перед Россией стоит сложная задача: привлечь в страну иностранный капитал с учётом его собственных стимулов и одновременно ориентируя его мерами экономического регулирования на достижение национальных целей. Для этого необходимо проведения согласованного комплекса мер в законодательной и административной сфере, направленных на максимально полное раскрытие и использование инвестиционного потенциала экономики и повышения её привлекательности прежде всего для иностранных инвесторов прямых инвестиций.

Суммируя все выше сказанное можно выделить следующие меры, направленные на привлечение прямых инвестиций:

- базовые меры по созданию благоприятного инвестиционного климата;

- правовые и административные основы деятельности иностранных инвесторов;

- специфические стимулы для ПИИ.

Для конкретного изменения сложившейся в России ситуации и интенсификации притока ПИИ необходимо пересмотреть политику в области иностранных инвестиций. Кардинальные сдвиги в политике привлечения ПИИ предполагают использование принятых в мире принципов в отношении иностранных инвестиций, пересмотр приоритетов в отношении сфер приложения инвестиций. Россия не имеет возможности осуществлять стимулирование ПИИ в значительных масштабах. Ограниченность средств требует чёткого решения таких вопросов, как методы стимулирования, на какие цели должны тратиться средства, приоритетные области привлечения ПИИ, кому, на каких условиях и кем могут предоставляться льготы.

В условиях несовершенного инвестиционного климата определённой трансформации должны подвергнуться и традиционные подходы к выбору отраслевых приоритетов инвестиционной политики. При относительно низкой инфляции, стабильной мотивации к производственному накоплению к их числу, на наш взгляд, следует отнести экспортный потенциал; перспективы спроса на продукцию отрасли на внутреннем рынке, степень содействия переходу к новому технологическому укладу; минимизация зависимости от импорта; разработка и применение малоотходных и ресурсосберегающих технологий.

Учитывая, что сложившаяся в экономике России ситуация характеризуется острым инвестиционным кризисом, первоочерёдной задачей является запуск механизма инвестиционного мультипликатора, предопределяющего государственную поддержку высокоэффективных и быстро окупаемых инвестиционных проектов независимо от их отраслевой принадлежности. Их реализация позволит улучшить инвестиционную конъюнктуру за счёт “перелива” инвестиционного спроса по цепочкам межотраслевого взаимодействия.

Действующее российское законодательство в отношении ПИИ далеко не во всём соответствует требованиям международной практики и глобальной тенденции либерализации режима привлечения ПИИ. Более того, российское инвестиционное законодательство в области привлечения ПИИ по своей “привлекательности” значительно уступает законодательствам многих других стран, конкурирующих с Россией в области привлечения ПИИ.

Деятельность по созданию правовой базы привлечения ПИИ в экономику России должна осуществляться путём решения следующих взаимосвязанных проблем:

- подготовка и принятие отсутствующих законодательных актов, призванных заполнить существующий вакуум в правовом механизме привлечения ПИИ в экономику России (закон “Об инвестиционных договорах государства”, ”О регистрации коммерческих организаций”);

- внесение дополнений и уточнений в законодательные акты, принятые в предшествующие годы, с целью дальнейшего совершенствования и адаптации к подписанным Российской Федерацией международным соглашениям (в первую очередь, это касается законов “Об иностранных инвестициях в Российской Федерации”, “О СРП”, “О недрах”);

- принятие подзаконных актов (постановлений Правительства РФ, ведомственных инструкций и т.д.), направленных на реализацию положений законодательства, регулирующего условия входа на рынок и деятельности иностранных инвесторов на территории Российской Федерации.

Базовый закон “Об иностранных инвестициях в Российской Федерации”, несмотря на ряд существенных правовых нововведений, страдает заметными недостатками и по отдельным позициям представляет собой шаг назад по сравнению с существовавшей ранее нормативной базой регулиования иностранных инвестиций. В связи с этим в ближайшее время необходимо принять закон “О внесении изменений и дополнений в Федеральный закон “Об иностранных инвестициях в Российской Федерации”, призванный скорректировать имеющиеся в действующем законе просчёты, снижающие его эффективность в качестве базового правового акта, призванного обеспечить благоприятные условия для притока ПИИ в национальную экономику.

Не менее проблемными являются Соглашение о разделе продукции. Всего утверждённый законом перечень месторождений, которые могут разрабатываться на условиях СРП, включает 27 участков недр. Из них 21 – это нефтяные месторождения, два газовых, три золотоносных и одно железорудное.

По закону, на условиях СРП можно разрабатывать только 30% от разведанных запасов российских полезных ископаемых. При добыче нефти эта квота уже почти использована на 26,5%. При этом, в правительстве имеются планы включения в список СРП 16 новых месторождений, из которых 13 -нефти, два золота и одно – горючих сланцев.

Возможность получения месторождения стратегического значения служит исключительным стимулом для потенциальных инвесторов. 29 ноября 2001г. самая крупная в мире нефтяная компания ExxonMobil объявила о намерении вложить в проект СРП “Сахалин-1” 30 млрд. долларов США. Третья в мире по величине нефтяная компания Shell уже вложила 1,5 млрд. долларов США в проект “Сахалин-1” и намерена принять участие в проекте разработки Салымской группы нефтяных месторождений. А четвёртая в мире нефтяная компания TotalFinaElf участвует в разработке Харьягинского месторождения. Ожидаемый объем инвестиций только в эти три месторождения составит 50 млрд. долларов США.

Помимо несовершенства законодательной базы одной из наиболее сложных проблем в аспекте привлечения инвестиций является организация страхования иностранных инвесторов от некоммерческих рисков. Вкладывая капитал в российские активы, инвесторы требуют дополнительной премии в размере 20-45% годовых по сравнению с инвестициями в аналогичные активы в странах с рыночной экономикой. Среди важнейших составляющих российского станового риска – неадекватная защита прав собственности, низкая платёжная дисциплина, значительное распространение коррупции и преступности. Поэтому в ближайшей перспективе для привлечения ПИИ в экономику страны целесообразно использовать комплекс мер, направленных на снижение странового риска для инвесторов. Одним из важнейших механизмов этого может служить создание программы гарантирования (страхования) прямых иностранных инвестиций в России.

Для решения этой проблемы представлялось бы целесообразным создать за рубежом, вне юрисдикции России, Российский фонд страхования иностранных инвестиций, за счёт капитала которого будет осуществляться предоставление гарантий по ПИИ. С российской стороны управление Фондом должно осуществлять вновь создаваемое Российское агентство по страхованию кредитных и инвестиционных рисков. Для повышения доверия иностранных инвесторов и обеспечения надлежащего уровня выполнения функций Фонда к его управлению целесообразно привлечь также иностранного управляющего, роль которого может выполнять один из транснациональных банков или компаний [1].

ЗАКЛЮЧЕНИЕ

В данной работе продемонстрирована вся острота проблемы, которую представляет собой инвестиционный механизм и инновационная деятельность в современной экономике России и какую роль они играют в мировой экономике. Россия выходит в десятку стран с самыми высокими рисками, что несомненно сказывается на объёмах привлекаемых инвестиционных ресурсов. Это ещё раз доказывает, что страхование иностранных инвесторов от рисков должно стать одним из приоритетных направлений инвестиционной политики государства.

Таким образом, обеспечив надлежащую защиту иностранных инвесторов от рисков, а также приняв ряд мер, часть из которых указаны в данной работе, направленных на стимулирование привлечения иностранных инвестиций в Российскую Федерацию, страна обеспечит себе не только общеэкономический рост, эффективную инновационную деятельность предприятий, но и укрепит позиции России на международной арене, возвратив ей частично утраченные позиции мировой державы, в первую очередь высокотехнологичных сегментов национальной экономики.

СПИСОК ЛИТЕРАТУРЫ

1. Коссой А.С. К вопросу о роли иностранных инвестиций в современном инновационном процессе// Внешнеэкономический билютень. – 2002г.- №3 – с.15-20.

2. Дейненко В.А. Привлечение иностранных инвестиций в экономику России: состояние и развитие процесса// Аудитор. – 2001г. - №1 – с.21-22.

3. Попков В.П., Семёнов В.П. Организация и финансирование инвестиций. – СПб: Питер, 2001. – 224 с.

4. Бочаров В.В. Инвестиционный менеджмент. – СПб: Питер, 2000. – 106 с.

5. Колтынюк Б.А. Инвестиционные проекты: конспект лекций. – СПб.: Изд-во Михайлова В.А., 1999. – 172 с.

6. Мельников Б., Марковская В., Шкуренко А. Инвестиционный рынок: конъюктура I квартала 2002 года // Инвестиции в России. - 2002 г. - №7 - с.32-39.

Приложения

Диаграмма 1

Распределение объема иностранных инвестиций

в отрасли российской экономики

Построено по: [2, с.22].

Диаграмма 2

Распределение доли объёма всех иностранных инвестиций

Построено по:[2,с.22]

Таблица 2

Структура инвестиций (%)

| I квартал 2001 г. | I квартал 2002 г. | |

| Финансовые вложения предприятий и организаций (без субъектов малого предпр-ва) | 100,0 |

100,0 |

в том числе: долгосрочные инвестиции |

20,0 |

22,1 |

| краткосрочные инвестиции | 80,0 | 77,9 |

Инвестиции в нефинансовые активы*(без субъектов малого предпр-ва) |

100,0 |

100,0 |

в том числе: инвестиции в основной капитал** |

99,1 |

98,9 |

| инвестиции в нематериальные активы | 0,7 | 0,7 |

| инвестиции в другие нефинансовые активы | 0,2 | 0,4 |

| Инвестиции российских организаций за рубеж*** | 100,0 | 100,0 |

В том числе: прямые инвестиции |

5,1 |

1,1 |

| портфельные инвестиции | 0,0 | 0,0 |

| прочие инвестиции | 94,9 | 98,9 |

* Без учета инвестиций в прирост запасов материальных оборотных средств.

** В этой и во всех последующих таблицах инвестиции в основной капитал начиная с января 2002 г. учитываются без налога на добавленную стоимость. Индексы физического объема приводятся в сопоставимых ценах.

*** Общий объем инвестиций без учета банковской сферы, включая рублевые инвестиции, пересчитанные в долларах США.

Таблица 3

ОСНОВНЫЕ ПОКАЗАТЕЛИ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА

(в % от уровня, достигнутого в соответствующий период предыдущего года)

| I квартал 2001 г. | I квартал 2002 г. | |

| Инвестиции в основной капитал*, всего | 106 | 101 |

| Объем работ, выполненных по договорам строительного подряда | 107 |

103 |

| Ввод в действие жилья | 98 | 119 |

* Включая инвестиции в основной капитал крупных и средних организаций, субъектов малого предпринимательства, индивидуальных застройщиков, объем неформальной деятельности.

Таблица 4

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИЙ* (%)

Источники финансирования |

Финансовые вложения |

Инвестиции в нефинансовые активы | ||||

| инвестиции в основной капитал | другие инвестиции** | |||||

| на 1 апр. 2000 г. | на 1 апр. 2001 г. | на 1 апр. 2000 г. | на 1 апр. 2001 г. | на 1 апр. 2000 г. | на 1 апр. 2001 г. | |

| Всего | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| собственные средства | 82,9 | 71,2 | 49,6 | 53,6 | 92,1 | 66,4 |

в том числе: прибыль, остающаяся в распоряжении организации |

53,1 |

43,6 |

47,4 |

39,9 |

24,0 |

50,8 |

| амортизация | 2,9 | 8,3 | 43,9 | 51,0 | 22,5 | 28,9 |

| привлеченные средства | 17,1 | 28,8 | 50,4 | 46,4 | 7,9 | 33,6 |

в том числе: кредиты банков |

7,3 |

24,6 |

8,7 |

8,1 |

3,4 |

9,0 |

| из них: кредиты иностранных банков | 0,2 |

0,02 |

3,0 |

0,8 |

… |

0,003 |

| заемные средства других организаций | 8,5 |

31,4 |

12,3 |

8,6 |

4,1 |

2,2 |

| бюджетные средства | 0,6 | 0,3 | 37,3 | 39,1 | 50,9 | 42,6 |

в том числе: из федерального бюджета |

0,1 |

0,1 |

8,6 |

8,0 |

10,6 |

2,7 |

| из бюджетов субъектов федерации | 0,5 |

0,2 |

26,7 |

28,2 |

28,0 |

|

| средства внебюджетных фондов | 0,3 |

0,1 |

9,6 |

4,2 |

7,1 |

0,7 |

| прочие | 83,3 | 43,5 | 32,0 | 40,1 | 34,6 | 45,4 |

| из них: средства от эмиссии акций | 0,3 |

1,0 |

0,3 |

0,1 |

0,1 |

0,0 |

* Без субъектов малого предпринимательства.

** Затраты на капитальный ремонт основных фондов, инвестиции в нематериальные активы, инвестиции в другие нефинансовые активы.

Таблица 5

СОСТАВ ПОСТУПАЮЩИХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ* (%)

| Иностранные инвестиции | I квартал 2001 г. | I квартал 2001 г. | I квартал 2002 г. |

| Всего | 100,0 | 100,0 | 100,0 |

в том числе: прямые инвестиции |

34,9 |

35,4 |

21,9 |

| портфельные инвестиции | 0,3 | 1,7 | 2,3 |

| прочие инвестиции | 64,8 | 62,9 | 75,8 |

* Без учета органов денежно-кредитного регулирования, коммерческих и сберегательных банков, включая рублевые инвестиции, пересчитанные в доллары США.

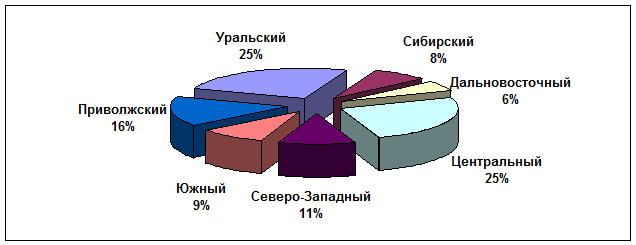

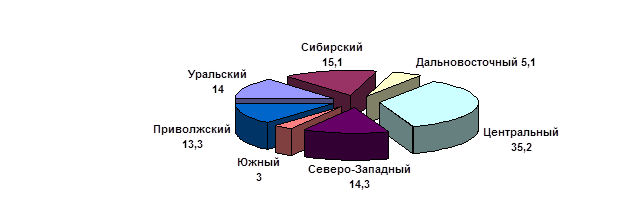

Диаграмма 3

РАСПРЕДЕЛЕНИЕ ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ ЗА ЯНВАРЬ-МАРТ 2002 г. (%)

Примечание: инвестиции в основной капитал по России включают уточнения объема неформальной деятельности на федеральном уровне, без распространения по субъектам федерации

Диаграмма 4

ВИДОВАЯ СТРУКТУРА ИНВЕСТИЦИЙ В ОСНОВНОЙ КАПИТАЛ (%)

Таблица 6

ИНВЕСТИЦИИ В ОСНОВНОЙ КАПИТАЛ, НАПРАВЛЕННЫЕ НА РАЗВИТИЕ ОТРАСЛЕЙ ЭКОНОМИКИ И ПРОМЫШЛЕННСТИ, ПО КРУПНЫМ И СРЕДНИМ ОРГАНИЗАЦИЯМ* (%)

| Инвестиции в основной капитал | I квартал 2000 г. | I квартал 2001 г. | I квартал 2002 г. |

| Всего | 100,0 | 100,0 | 100,0 |

Из них: В промышленность, всего |

49,4 |

47,2 |

47,9 |

В том числе: Электроэнергетика |

4,1 |

4,5 |

5,0 |

| Топливная промышленность | 26,8 | 23,5 | 25,0 |

| Металлургия | 5,5 | 6,5 | 6,1 |

| химическая и нефтехимическая промышленность** | 2,0 | 2,3 | 1,9 |

| Машиностроение и металлообработка*** | 3,6 | 3,4 | 3,5 |

| Лесная, деревообрабатывающая и целлюлозно- бумажная промышленность | 2,0 |

1,5 |

1,3 |

| Производство строительных материалов | 0,5 | 0,5 | 0,7 |

| Легкая промышленность | 0,2 | 0,2 | 0,2 |

| Пищевая промышленность**** | 3,6 | 3,9 | 3,2 |

| Сельское хозяйство | 2,3 | 2,2 | 3,0 |

| Строительство | 2,9 | 2,9 | 3,2 |

| Транспорт | 17,6 | 21,2 | 15,8 |

| Связь | 2,4 | 2,1 | 3,6 |

| Жилищно-коммунальное хозяйство | 14,9 | 14,2 | 14,5 |

* В разрезе “чистых” отраслей.

** Без химико-фармацевтической промышленности.

*** Без производства медицинской техники.

**** Без мукомольно-крупяной промышленности.

Диаграмма 5

Распределение ИНОСТРАННЫХ ИНВЕСТИЦИЙ, ПОСТУПИВШИХ В РОССИЮ ЗА ЯНВАРЬ-МАРТ 2002 г., ПО ФЕДЕРАЛЬНЫМ ОКРУГАМ (%)

Таблица 7

ХАРАКТЕРИСТИКА ПОСТУПАЮЩИХ ПРЯМЫХ, ПОРТФЕЛЬНЫХ, ПРОЧИХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ (%)

| Иностранные инвестиции | I квартал 2000 г. | I квартал 2001 г. | I квартал 2002 г. |

| Прямые | 100,0 | 100,0 | 100,0 |

| Взносы в уставной капитал | 25,4 | 28,7 | 43,2 |

В том числе: Материальные и нематериальные активы |

12,6 |

14,0 |

16,7 |

| Денежные средства | 12,8 | 14,8 | 26,5 |

| Финансовый лизинг* | 0,9 | 7,3 | 1,1 |

Кредиты, полученные от зарубежных совладельцев предприятий |

63,7 |

56,7 |

40,4 |

| Прочие прямые инвестиции | 10,0 | 7,2 | 15,3 |

| Портфельные | 100,0 | 100,0 | 100,0 |

В том числе: акции и паи |

88,0 |

93,6 |

18,7 |

| Из них акции, проданные (приобретенные) на вторичном рынке без участия эмитента | 63,9 |

68,6 |

9,0 |

| Долговые ценные бумаги | 1,2 | 6,6 | 81,3 |

Из них: Векселя |

1,2 |

6,6 |

8,5 |

| Облигации и другие ценные бумаги | … |

… |

72,8 |

| Прочие портфельные инвестиции | 10,8 |

… |

0,0 |

| Прочие | 100,0 | 100,0 | 100,0 |

| Торговые кредиты | 46,8 | 16,2 | 11,2 |

| Прочие кредиты | 51,3 | 83,3 | 86,6 |

| И них: кредиты на срок до180 дней | 44,1 |

52,4 |

31,2 |

| кредиты на срок выше 180 дней | 7,3 | 30,9 | 51,4 |

| Из них кредиты, полученные от международных финансовых организаций | 2,6 |

1,8 |

3,3 |

| Кредиты правительства иностранных государств под гарантии Правительства РФ | 0,4 |

0,2 |

0,3 |

| Прочие | 1,5 | 0,3 | 2,0 |

* С 2000 г. финансовый лизинг включается в состав прямых инвестиций