| Скачать .zip |

Реферат: Инвестиции и инвестиционный климат в России

1. Введение.

В России который год говорят о предстоящем инвестиционном буме. Потребность российских предприятий, более десяти лет практически не обновлявших свой производственно-технологический потенциал, огромна. Свободный капитал есть и на международном финансовом рынке, и внутри страны. Однако, почему-то инвесторы не торопятся вложить его в российские предприятия. Помимо общих замечаний о не благоприятности инвестиционного климата в России, следует назвать очень важную причину: абсолютное большинство предприятий не готовы принимать инвестиции на рыночных условиях. Они не способны, во-первых, представить должным образом подготовленные, всесторонне проработанные проекты, во-вторых, эффективно распорядиться средствами, обеспечив привлекательную для инвесторов норму прибыли на вложенный капитал, в-третьих, обеспечить "прозрачность" инвестиционного процесса, его контролируемость со стороны инвесторов. Увеличение финансовой "прозрачности" эмитентов способно вызвать настоящий инвестиционный бум в России, - считает аналитик КБ "Юниаструм Банк" Андрей Кобзев.

По данным Госкомстата за январь-сентябрь 2002 года объем инвестиций в основной капитал за счет всех источников финансирования составил 1075.7 млрд. руб., или 102.5% к соответствующему периоду предыдущего года, в том числе в сентябре - 165.5 млрд. рублей (прирост к соответствующему периоду 2001 года - 2.9 процента). (См. Приложение, график 1.)

Сейчас опасения полностью потерять вложенные в российскую экономику деньги уходят, но инвесторы все еще выжидают, чтобы окончательно убедиться в устойчивости позитивных процессов в России. И если раньше главной помехой были чрезмерные политические риски, то сейчас на первый план выходят гарантии прав собственности, проблемы корпоративного управления, судебная реформа, система финансовой отчетности, таможенные тарифы, реализация соглашений по совместному разделу продукции, Земельный кодекс, состояние банковской системы. Инвесторы достаточно ясно дают понять, что пока Россия не проведет полный цикл необходимых изменений в законодательстве и административной практике по этим вопросам, серьезных инвестиций она не получит. Об этом говорилось на тринадцатом по счету заседание Консультативного совета по иностранным инвестициям в России (КСИИР) при Правительстве РФ, которое прошло под председательством премьер-министра России Михаила Касьянова.

Однако государственная инвестиционная политика сейчас направлена именно на то, чтобы обеспечить инвесторов всеми необходимыми условиями для работы на российском рынке, и потому в перспективе мы можем рассчитывать на изменение ситуации в российской экономике в лучшую сторону. Надо отметить, что показатель стабильности власти в течение года колебался, но в целом шел вверх, прежде всего благодаря растущему влиянию и популярности президента Владимира Путина.

Необходимым условием развития экономики является высокая инвестиционная активность. Она достигается посредством роста объемов реализуемых инвестиционных ресурсов и наиболее эффективного их использования в приоритетных сферах материального производства и социальной сферы. Инвестиции формируют производственный потенциал на новой научно-технической базе и предопределяют конкурентные позиции стран на мировых рынках. При этом далеко не последнюю роль для многих государств, особенно вырывающихся из экономического и социального неблагополучия, играет привлечение иностранного капитала в виде прямых капиталовложений, портфельных инвестиций и других активов.

Инвестиции определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики. А привлечение инвестиций в экономику РФ и их освоение способствуют повышению производительного потенциала ее экономики.

Предпринимательская, инвестиционная деятельность и состояние экономики в целом в значительной степени зависят от государственной политики. Своими действиями государство может существенно затормозить или ускорить эти процессы.

Проблема создания нормального инвестиционного климата и привлечения инвестиций в российскую экономику будет приобретать исключительную остроту в ближайшие годы. Перед Россией стоит жизненно важная задача полной модернизации и реиндустриализации своей экономики и это гигантское предприятие потребует колоссальных капиталовложений. По оценкам Министерства экономического развития и торговли в течение 20 ближайших лет для этого потребуются инвестиции не менее 2 триллионов долларов, что составляет 100 млрд. долларов в год. На фоне этих цифр нынешние усилия правительства в области привлечения инвестиций представляются явно недостаточными и медлительными. И заявление министра экономики Германа Грефа на инвестиционном симпозиуме в Гарварде, что нужно сделать несколько решительных шагов, чтобы инвестиции пошли как снежный ком, представляется с учетом прошлого опыта слишком оптимистическим. Скорее, можно согласиться с другой его оценкой: Мы утопили в кризисах две волны инвесторов. У нас нет права на новую ошибку. Очевидно, что уже в ближайшее время потребуются кардинальные изменения в подходе России к этому вопросу. Следовательно, при разработке инвестиционной политики государства (региона), наряду с программой улучшения базовых факторов, необходимо разработать и реализовать индивидуальные программы по отношению к стратегическим, прямым финансовым и портфельным инвесторам.

Программа для стратегических инвесторов должна уделять внимание факторам, стимулирующим инвесторов размещать основные производственные мощности, научно-исследовательские и опытно-конструкторские лаборатории, головные офисы, а также службы маркетинга и сбыта – на территории страны или конкретного региона. К сожалению, на данный момент в подавляющем большинстве случаев российские предприятия становятся лишь второстепенными звеньями цепочек создания стоимости, центр которых вынесен за пределы нашей страны.

Программа для прямых финансовых инвесторов должна быть направлена на содействие развитию факторов, демонстрирующих инвестиционный потенциал объектов рискового финансирования. К ним относятся - наличие у предприятий стратегии и бизнес-модели, способной обеспечить высокий потенциал роста, квалификация менеджмента, уровень культуры корпоративных взаимоотношений, механизмы, обеспечивающие ликвидный выход финансового инвестора посредством продажи акций на фондовом рынке или стратегическому инвестору через 3-7 лет.

Программа для портфельных инвесторов должна включать меры по повышению платежеспособности региона и стимулирования процессов развития компаний, способных разместить свои акции на открытом рынке.

Инвестиции играют исключительно важную роль и на микроуровне. На этом уровне они необходимы прежде всего для достижения следующих целей:

расширения и развития производства;

недопущения чрезмерного морального и физического износа основных фондов;

повышения технического уровня производства;

повышения качества и обеспечения конкурентоспособности продукции конкретного предприятия;

осуществления природоохранных мероприятий;

приобретения ценных бумаг и вложения средств в активы других предприятий.

В конечном итоге они необходимы для обеспечения нормального функционирования предприятия в будущем, стабильного финансового состояния и максимизации прибыли.

Таким образом, инвестиции являются важнейшей экономической категорией и играют значимую роль как на макро-, так и на микроуровне, в первую очередь для простого и расширенного воспроизводства, структурных преобразований, максимизации прибыли и на этой основе решения многих социальных проблем.

Инвестиционный процесс в России можно свести к двум направлениям, которые достаточно сильно различаются по долгосрочной стратегии.

Первое — это организация производства, которое основано на отечественных разработках мирового уровня, прежде всего это достижения военно-промышленного комплекса и смежных с ним отраслей. Но не стоит обольщаться высокой эффективностью изобретений. Несмотря на то, что отечественная наука до сих пор создает высокотехнологичные разработки, как и прежде, от опытного образца до промышленного изделия проходит немало времени. Поэтому такой путь сегодня кажется малоперспективным в плане развития наукоемких и капиталоемких технологий. Значительный эффект для российской экономики может дать продажа вооружения, так как до настоящего времени цены на эту продукцию на порядок ниже западных аналогов.

Второе направление инвестирования — это организация производств, основанных на привлечении западных технологий и повышении уровня управления. Недостаточный уровень управления — едва ли не главная причина отставания отечественных компаний в конкурентной борьбе с инофирмами. В связи с этим эффективно создавать на базе отечественных предприятий дочерние фирмы компаний, мировых лидеров в соответствующей сфере (или совместных предприятий с ними).

2. Определение понятия инвестиций.

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют таким образом структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Инвестиции – это все виды активов (средств), вкладываемых в хозяйственную деятельность с целью получения прибыли. По экономическому содержанию инвестиции (капиталовложения) – это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала.

Инвестиции – относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось только одно понятие “капитальные вложения”, под которым понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт. Под инвестициями в широком смысле понимаются денежные средства, имущественные и интеллектуальные ценности государства, юридические и физические лица, направляемые на создание новых предприятий, расширение, реконструкцию и техническое перевооружение действующих, приобретение недвижимости, акций, облигаций и других ценных бумаг и активов с целью получения прибыли и (или) иного положительного эффекта.

Инвестиции – это более широкое понятие, чем капитальные вложения. Инвестиции выступают вторым после потребления компонентом общих, или совокупных расходов. Инвестиции означают расходы на строительство заводов, станки и оборудование, изменение запасов.

3. Классификация инвестиций.

Инвестиции можно классифицировать по целому ряду признаков. Различают валовые и чистые инвестиции, портфельные, реальные, стратегические, прямые и косвенные.

Виды инвестиций принято подразделять на денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги; движимое и недвижимое имущество; имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей; совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но не запатентованного (“ноу-хау”); права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также иные имущественные права и другие ценности.

В отношении объектов вложения инвестиции подразделяются на реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т.п.) и нематериальные активы (патенты, лицензии, ”ноу-хау”, научно-технические и проектно-конструкторские работы в виде документации, программные средства и т.п.), а также финансовые инвестиции, или вложения средств в различные финансовые инструменты - ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на:

- прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств, при этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, включая прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

- косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании) аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства.

Портфельные (финансовые) инвестиции – вложения в акции, облигации, другие ценные бумаги, активы других предприятий.

Реальные инвестиции – вложения в создание новых, реконструкцию и техническое перевооружение действующих предприятий. В этом случае предприятие – инвестор, вкладывая средства, увеличивает свой производственный капитал – основные производственные фонды и необходимые для их функционирования оборотные средства.

При осуществлении портфельных инвестиций инвестор увеличивает свой финансовый капитал, получая дивиденды – доход на ценные бумаги.

Валовые внутренние инвестиции включают производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, плюс любые чистые добавления к объему капитала в экономике.

Чистые инвестиции представляют собой добавочные инвестиции, имевшие место в течение текущего года.

4. Инвестиции в национальной экономике.

Различают инвестиции валовые - общий объем расходов предприятия на приобретение капитальных товаров в течение определенного срока времени(обычно за год) и чистые - ежегодное увеличение основного капитала. закупки оборудования для увеличения массы основных фондов. Если из общего объема инвестиций, или “Валовых инвестиций”(IT), вычесть амортизационные отчисления (А), то полученные “Чистые инвестиции” (IN) будут представлять собой вложения средств во вновь создаваемые производственные фонды и обновляемый производственный аппарат. При этом возможно возникновение следующих макроэкономических пропорций:

а) IN < 0, или А > IT, что приводит к снижению производственного потенциала, уменьшению объемов продукции и услуг, ухудшению состояния экономики;

б) IN = 0, или IT = А, что свидетельствует об отсутствии экономического роста;

в) IN > 0, или IT > А, обеспечивающее тем самым расширенное воспроизводство, экономический рост за счет роста доходов, темпы которого превышают темпы роста объема чистых инвестиций.

На величину чистых инвестиций влияют два основных фактора:

ожидаемая норма прибыли, которую предприниматели рассчитывают

получать от расходов на эти инвестиции;ставка процента.

Процесс инвестирования зависит от таких важных факторов, как ожидаемой нормы прибыли, или рентабельности предполагаемых капиталовложений. Если эта рентабельность, по мнению инвестора, слишком низка, то вложения не будут осуществлены. Кроме того, инвестор при выработке решений всегда учитывает альтернативные возможности капиталовложений и решающим здесь будет уровень процентной ставки. Инвестор может вложить деньги в строительство нового завода или фабрики (любого предприятия), а может и разместить свои денежные ресурсы в банке. Если норма процента оказывается выше ожидаемой нормы прибыли, то инвестиции не будут осуществлены, и, наоборот, если норма процента ниже ожидаемой нормы прибыли, предприниматели будут осуществлять проекты капиталовложений.

Ставка процента это цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала. Если ожидаемая норма чистой прибыли от инвестиций превышает ставку процента, то инвестирование будет прибыльным, в противном случае инвестирование будет не выгодным. Существенную роль в принятии инвестиционных решений играет не номинальная, именно реальна ставка процента, которая получается из номинальной за вычетом уровня инфляции. Инфляция самым существенным образом влияет на инвестиционную деятельность, которая в свою очередь, зависит от состояния экономики – при стабилизации и подъеме экономики – она снижается. При этом следует иметь в виду, что с процессом инфляции тесно связана ставка банковского кредита.

Известно, что кривая спроса на инвестиции зависит от ставки банковского процента и ожидаемой нормы чистой прибыли от вложенных инвестиций.

![]()

Спрос на инвестиции

![]()

Кривая спроса на инвестиции.

Из рисунка следует, что чем выше ставка банковского процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли. Выгодно вкладывать инвестиции в том случае, если норма чистой прибыли превышает ставку банковского процента. И наоборот, если ставка процента превышает ожидаемую норму чистой прибыли, то в этом случае для предприятия инвестиции невыгодны. Известно, что существует номинальная и реальная ставка процента.

Реальная ставка отличается от номинальной на уровень инфляции.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений.

В условиях инфляции, особенно гиперинфляции, когда банковский процент за кредит очень высокий, инвестиции для предприятия будут выгодны только в том случае, если ожидаемая норма прибыли будет выше этого банковского процента, но такие проекты найти для предприятия очень трудно. Отсюда напрашивается вывод, что гиперинфляция является самым существенным тормозом для оживления инвестиционной деятельности. Финансовая стабилизация, как свидетельствует мировой опыт, наступает тогда, когда годовой рост цен не превышает 40%, а среднемесячный – 2,8 %. Если он выше, инвестиции в производство резко сокращаются, как рост экономики и жизненный уровень населения. При высокой ставке процента будут осуществляться лишь самые выгодные инвестиции, обеспечивающие высокую норму прибыли, а значит, уровень инвестиций будет небольшим; при снижении ставки процента становятся выгодными инвестиции, обеспечивающие более низкую норму прибыли и уровень инвестиций возрастает.

Дж. Кейс определил роль инвестиций в росте объема национального дохода и занятости. Рост инвестиций вызывает вовлечение в производство дополнительных рабочих, т.е. увеличивает занятость, а с ней - доход и потребление. Особое значение имеет тот факт, что первоначальное увлечение занятости, вызванное новыми инвестициями, приводит к дополнительному росту занятости и дохода в связи с необходимостью удовлетворения спроса дополнительных рабочих. Так называемая теория «мультипликатора».

Население и производители имеют склонность к сбережению и эти деньги уходят в инвестиции через банк или акции. Другая часть дохода потребляемая (проедаемая) уходит в инвестиции в потребительский сектор: происходит мультипликация – умножение национального продукта по сравнению с вложенными инвестициями.

М - показатель мультипликации, если М>1 в обществе подъём, M<1 общество в глубоком экономическом спаде.

5. Источник финансирования инвестиций

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности ( см. табл.1):

собственные финансовые ресурсы и внутрихозяйственные резервы,

заемные финансовые средства,

привлеченные финансовые средства, получаемые от продажи акций, паевых и иных взносов членов трудовых коллективов, граждан, юридических лиц,

денежные средства, централизуемые объединениями предприятий,

средства внебюджетных фондов,

средства государственного бюджета,

средства иностранных инвесторов.

Таблица 1.

Структура

инвестиций

в основной

капитал по

источникам

финансирования

(без

субъектов

малого предпринимательства,

в % к итогу)

|

I полугодие 2002 г. |

I полугодие 2001 г. |

I полугодие 2000 г. |

|

|

Инвестиции в основной капитал |

100.0 |

100.0 |

100.0 |

|

в том

числе по источникам

финансирования:

|

51.6 |

49.3 |

53.5 |

|

из них:

прибыль,

остающаяся

в распоряжении

|

21.6 |

24.1 |

21.7 |

|

амортизация |

24.6 |

21.5 |

22.8 |

|

привлеченные средства |

48.4 |

50.7 |

46.5 |

|

в том числе: кредиты банков |

4.3 |

3.3 |

4.0 |

|

из них кредиты иностранных банков |

0.5 |

0.7 |

1.0 |

|

заемные средства других организаций |

5.7 |

6.0 |

9.4 |

|

бюджетные средства |

18.9 |

19.2 |

20.6 |

|

в том числе: из федерального бюджета |

5.2 |

5.3 |

5.2 |

|

из бюджетов субъектов Российской Федерации |

12.4 |

12.9 |

14.3 |

|

средства внебюджетных фондов |

2.8 |

4.6 |

3.8 |

|

прочие |

16.7 |

17.6 |

8.7 |

|

средства вышестоящих организаций |

8.5 |

… | … |

|

из них средства от эмиссии акций |

0.2 |

0.1 |

0.3 |

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства - инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений. Отметим здесь две принципиально важные особенности платы за собственные финансовые ресурсы предприятия, накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

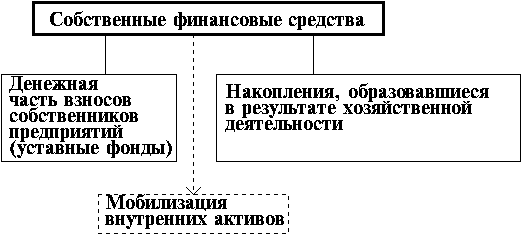

Структура собственных финансовых средств предприятия

Прокомментируем особенности мобилизации внутренних активов. В процессе капитального строительства у предприятия могут образовываться специфические источники финансирования, мобилизуемые в процессе подготовки проекта (строительства или реконструкции, установки оборудования), которые можно оценить с помощью следующей формулы

![]() ,

,

где А - ожидаемое наличие оборотных активов на начало планируемого периода, Н - плановая потребность в оборотных активах за период, К - изменение кредиторской задолженности в течение года.

Финансовый механизм мобилизации состоит в том, что часть оборотных активов предприятия изымается из основной деятельности (так как эта деятельность может быть замедлена в виду капитального строительства) и пускается на финансирование капитального строительства.

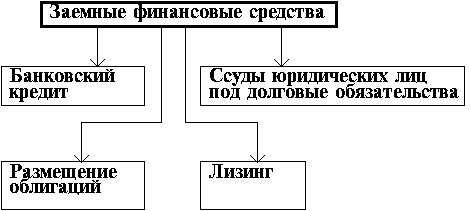

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Сущность лизинга состоит в следующем. Если предприятие не имеет свободных средств на покупку оборудования, оно может обратиться в лизинговую компанию. В соответствии с заключенным договором лизинговая компания полностью оплачивает производителю (или владельцу) оборудования его стоимость и сдает в аренду предприятию-покупателю с правом выкупа (при финансовом лизинге) в конце аренды. Таким образом, предприятие получает долгосрочную ссуду от лизинговой фирмы, которая постепенно погашается в результате отнесения платежей по лизингу на себестоимость продукции. Лизинг позволяет предприятию получить оборудование, начать его эксплуатацию, не отвлекая средства от оборота. В рыночной экономике использование лизинга составляет 25% - 30% от общей суммы заемных средств. Принятие решения в отношении лизинга базируется на соотношении величины лизингового платежа с платой за использование долгосрочного кредита, возможностью получения которого располагает предприятие.

Структура заемных финансовых ресурсов

Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли. Заемные средства привлекать выгодней - Данный эффект носит название эффекта налоговой экономии.

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств. В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь - привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов. “Золотое правило” инвестирования: чем больше риск инвестирования, тем выше прибыльность.

В настоящее время российское предприятие преимущественно может использовать следующие источники долгосрочного финансирования:

российские банки,

иностранные банки,

портфельные инвесторы - частные фонды,

портфельные инвесторы - фонды “помощи“,

стратегические инвесторы.

В качестве других менее распространенных источников долгосрочного финансирования можно рассмотреть: публичные эмиссии акций, облигации, конвертируемые облигации, лизинг.

Проанализируем особенности каждого из источников.

Российские банки знают местную обстановку лучше, чем любой другой источник долгосрочного финансирования, они говорят на языке менеджеров предприятия, знают культуру, понимают историческое и нынешнее положение российских предприятий, понимают российскую финансовую отчетность и систему бухгалтерского учета, могут предложить консультации по снижению издержек финансирования, основываясь на своем опыте.

С другой стороны, Российские банки чрезвычайно отрицательно относятся к риску и будут, скорее всего, требовать существенного обеспечения. Банковская сфера в настоящее время пребывает в состоянии становления, и многие банки находятся в нестабильном положении.

Большинство иностранных банков весьма разборчивы в выборе предприятий, которым они могут предоставить кредит. Некоторые российские предприятия уже получили финансирование от иностранных банков через свои филиалы, зарегистрированные за границей, но это очень трудно организовать, а требования законодательства, регулирующего валютное обращение, очень строгие.

Увеличившееся присутствие иностранных банков в России сделало более вероятным получение финансирования из этого источника. Наилучшим вариантом в этом случае являются филиалы банков, получившие лицензию на ведение банковских операций в России.

Финансирование за счет заемных средств, получаемое от иностранных банков, возможно на более длительный период и по более низкой стоимости, чем получаемое от российских банков. Кроме того, иностранные банки имеют доступ к более крупным суммам капитала.

Портфельные инвесторы включают инвестиционные фонды (как частные фонды, так и фонды “помощи”), фонды венчурного капитала, пенсионные фонды, страховые фонды, и т.д. Они стремятся найти сочетание доходов от выплаты дивидендов и от повышения стоимости основных средств (повышения стоимости акций). Они не нуждаются, и обычно не стремятся к получению контрольного пакета акций. Но портфельные инвесторы обычно хотят иметь свое право голоса в отношении того, как управлять предприятием, а именно: голосование на собрании акционеров, представительство в совете директоров.

Строгие правила Комиссии по ценным бумагам США не разрешают американским фондам инвестировать в большинство российских предприятий. Менее строгие, но аналогичные правила европейских фондов (как внешние правила, так и внутренние требования фонда) также затрудняют инвестирование в Россию.

Нехватка капитала приводит многие российские фонды к поиску краткосрочной торговой прибыли на срок до 6 месяцев и инвестированию только в ликвидные ценные бумаги. Задача же американских и европейских портфельных инвесторов состоит в том, чтобы найти средне- и долгосрочные доходы, связанные с ростом рыночной стоимости. Поэтому они инвестируют на срок 5 лет и более, к тому же инвестиции осуществляются в ценные бумаги с различной степенью ликвидности.

Размер и отраслевая принадлежность предприятия являются существенным фактором. Портфельные инвесторы, стремящиеся получить торговую прибыль, имеют тенденцию инвестировать в акции крупных предприятий. Крупные иностранные инвестиционные фонды обычно инвестируют в крупные предприятия, но большинство иностранных инвестиционных фондов являются среднего размера и заинтересованы в акциях предприятий средней величины. Последние тенденции инвестиционной активности свидетельствуют о том, что портфельные инвесторы все в большей степени нацелены на отдельные отрасли.

Фонды “помощи” являются инвестиционными институтами, поддерживаемыми иностранными правительствами. Обычно они имеют дело с небольшими инвестициями в размере от $50,000 до $3 млн., т.е. занимаются инвестированием только в малые и средние предприятия. Фонды помощи также являются хорошим источником финансирования дочернего предприятия (особенно, если это новое направление деятельности). Они приветствуют неопосредованные заявки на финансирование. Их двери всегда открыты, по крайней мере, для запроса.

Из мировой практики известно, что фонды помощи имеют большее желание осуществлять инвестиции во времена политической и экономической нестабильности. В связи с тем, что они поддерживаются иностранными правительствами, на процесс принятия ими решений оказывают влияние многие политические факторы, которые трудно предсказать и невозможно контролировать.

Стратегическими инвесторами могут быть:

компании в той же самой или связанной с ней отраслью промышленности, стремящиеся расширить существующие направления своей деятельности,

компании, работающие в другой отрасли промышленности, стремящиеся лучше использовать свои активы,

финансово-промышленные группы (ФПГ), которые стремятся развивать стратегические связи.

Стратегические инвесторы чаще всего оценят стоимость акций предприятия выше, чем портфельный инвестор. Стратегические инвесторы стремятся к долгосрочному сотрудничеству и значительным полномочиям при принятии стратегических и оперативных решений (часто контрольный пакет акций, как минимум - место в совете директоров) и могут потребовать принятия непопулярных мер, связанных с реорганизацией, изменением стратегии.

Стратегические инвесторы часто хотят создать каналы сбыта на рынках и ищут прочно занятую долю рынка или конкретные права на долю рынка, производство с низкой себестоимостью, источники высоко квалифицированной и относительно недорогой рабочей силы, иногда технологию, эффект от взаимодействия с деятельностью в других странах, возможность продажи продукции в России (если это поставщик), готовый источник сырья и материалов (если это покупатель).

Российские предприятия среднего размера представляют наилучшее направление инвестиционной деятельности для стратегических инвесторов, особенно если сумма инвестиций обеспечивает получение права голоса при принятии основных оперативных решений. Российские предприятия стремятся получить инвестицию от стратегического инвестора, так как при этом они рассчитывают получить от инвестора новую технологию, уникальное оборудование, знание рынка и отрасли, доступ к каналам сбыта на иностранных рынках, расширение ассортимента продукции, признание рынком торговой марки инвестора, свою репутацию, потенциальную экономию за счет роста масштабов производства (эффект масштаба) при снабжении, производстве и сбыте, синергизм (эффект производственного взаимного дополнения), поставки (если инвестор является поставщиком) или готовый рынок (если инвестор является покупателем), обучение и доступ к опытным профессионалам, последующее финансирование.

Наиболее приемлемой формой вложения средств для стратегического инвестора является создание совместного предприятия. В этом случае инвестора привлекают четкая определенность, отдельное юридическое лицо, отсутствие обязательств в социальной сфере, возможные налоговые льготы, возможность инвестору начать с малого и лучше узнать отдельное предприятие, прежде чем инвестировать в основное предприятие, возможность осуществлять контроль и назначать новое руководство.

Обратимся теперь к менее распространенным в настоящее время источникам долгосрочного финансирования - публичной эмиссии акций и облигаций.

Принципиально предприятие может рассматривать вопрос о публичной эмиссии акций либо на российском рынке, либо на иностранном рынке. Это позволяет ему комбинировать получение средств из различных источников, приводит к диверсификации состава акционеров при том, что ни один инвестор не имеет контрольного пакета акций, увеличивает ликвидность продаваемых акций и служит отличной рекламой для предприятия в случае успеха.

В то же время публичная эмиссия акций предполагает дополнительные издержки, связанные с высокой стоимостью подготовки и затратами на эмиссию, на рекламу и т.д. Кроме того, заранее не известно, сколько денег будет получено, если только акции не размещены предварительно у одного или нескольких покупателей.

Частные лица обычно покупают очень небольшой процент акций, размещаемых публично. Большинство акций продаются российским и иностранным портфельным инвесторам.

Публичная эмиссия на иностранном рынке дает возможность доступа к источнику капиталов во всем мире, оценки стоимости акций на международных рынках и служит отличной рекламой для предприятия в случае успеха. К сожалению, она дороже публичной эмиссии на российском рынке, и возможна только для крупных, хорошо известных предприятий.

Прямая эмиссия ценных бумаг, ввиду законодательных ограничений по ценным бумагам и современной рыночной конъюктуры, не дает российским предприятиям возможности получать деньги путем прямой эмиссии акций на большинстве иностранных рынков.

Облигации являются инвестиционными инструментами, которые отличаются от акций тем, что:

по ним производится фиксированная выплата процентов,

они имеют фиксированный срок действия,

установлена выплата основной суммы при погашении,

по облигациям действует преимущественное требование в отношении активов при неисполнении обязательств.

Выпуски облигаций чрезвычайно редки в России очень дороги - требуется выплачивать высокие проценты для того, чтобы покрыть риски инвесторов.

В то же время в развитых странах рыночной экономики облигации являются весьма распространенным источником привлечения капитала. В качестве примера приведем особенности выпуска и обращения облигаций в США. Американские предприятия регулярно осуществляют выпуск облигаций достоинством в 1000 долларов, эта сумма указывается как “номинальная стоимость” облигации. Облигации могут быть гарантированными, что выражается в передаче в залог какого-либо обеспечения, или негарантированными, при этом рискованность облигации зависит исключительно от финансового благополучия эмитента. По большинству облигаций выплачивается определенный процентный доход (“ставка купона”), указываемый в процентном отношении от номинальной стоимости; некоторые облигации являются облигациями с нулевым процентным доходом, а по некоторым доход выплачивается по плавающей ставке.

Заявленная процентная ставка по облигации может равняться или отличаться от доминирующей рыночной процентной ставки по ценным бумагам с аналогичным риском. В случае, если заявленная процентная ставка превышает рыночную ставку, облигация будет продаваться с премией сверх номинальной стоимости, равной 1000 долларам, если ставка ниже рыночной процентной ставки, то облигация будет продаваться со скидкой с номинальной стоимости.

Предприятия, которые хотели бы выпускать облигации, будут пытаться делать это в экономических условиях, характеризующихся относительно низкими процентными ставками.

Конвертируемые облигации позволяют в будущем произвести обмен на другую ценную бумагу, как правило обыкновенные акции эмитента (обычно 50 или более) по выбору держателя облигации. Таким образом, держатель облигации может конвертировать требование в долю участия, если деятельность предприятия будет признана успешной и конвертация будет выглядеть привлекательной.

Облигации могут погашаться поставками товарной продукции, которая пользуется спросом на рынке. Возможность конвертации делает облигации более ценными, что позволяет эмитенту платить меньшую процентную ставку (или продавать их с большей премией или меньшей скидкой).

6. Инвестиционный климат в России.

Инвестиционный климат включает объективные возможности страны или региона (инвестиционный потенциал) и условия деятельности инвестора (инвестиционный риск).

Понятно, почему для принятия решений недостаточно рассматривать только потенциал или только риски. Регион может быть первоклассным с точки зрения потенциала -- например, там есть сырьевые ресурсы или богатое население, -- но если политическая обстановка нестабильна или настолько загрязнена окружающая среда, что еще одного заводика население просто не выдержит, то на инвестиции мало кто решится. И наоборот, регион может быть тих, как тамбовский лес после отстрела пресловутых волков, но делать там инвестору просто нечего.

Инвестиционный потенциал (инвестиционная емкость территории) складывается как сумма объективных предпосылок для инвестиций, зависящая как от наличия и разнообразия сфер и объектов инвестирования, так и от их экономического "здоровья". Потенциал страны или региона в своей основе характеристика количественная, учитывающая основные макроэкономические показатели, насыщенность территории факторами производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т. п.), потребительский спрос населения и др.

Инвестиционный риск характеризует вероятность потери инвестиций и дохода от них. Он показывает, почему не следует (или следует) инвестировать в данное предприятие, отрасль, регион или страну. Риск как бы суммирует правила игры на инвестиционном рынке. В отличие от инвестиционного потенциала многие из этих правил могут измениться в одночасье -- так, как меняются настроение и мнение человека. Поэтому по сути риск -- характеристика качественная. Степень инвестиционного риска зависит от политической, социальной, экономической, экологической, криминальной ситуаций.

В межгосударственном сопоставлении законодательство является важнейшей составляющей инвестиционного риска. Специфика межрегионального подхода состоит в том, что на территории большинства регионов действует единый общегосударственный или, применительно к России, "общефедеральный" законодательный фон, который слегка видоизменяется в отдельных регионах (субъектах федерации) под воздействием региональных законодательных норм, регулирующих инвестиционную деятельность только в пределах своих полномочий. Кроме того, законодательство, как правило, не только влияет на степень инвестиционного риска, но и регулирует возможности инвестирования в те или иные сферы или отрасли, определяет порядок использования отдельных факторов производства - составляющих инвестиционного потенциала региона.

После

кризиса инвестиционный

климат так и

не потеплел.

По-прежнему

есть потенциальные

точки роста,

но в них нет

реальных

улучшений.

Изменения

инвестиционного

климата российских

регионов в

послекризисный

период шли в

направлении

казахстанского

образца (см.

"Эксперт" N37 за

2001 год). Для Казахстана

характерна

прямая зависимость

между потенциалом

и риском (рост

потенциала

сопровождается

ростом риска,

и наоборот).

Этот подтверждается

и аналитиками,

которые говорят

о продолжении

процесса сырьевой

переориентации

российской

экономики.

Процесс этот

не согласуется

с интересами

большинства

потенциальных

инвесторов

и их требованиями

к России, прежде

всего, как к

источнику

квалифицированных

трудовых ресурсов.

В инвестиционном

климате в последние

годы преобладали

центростремительные

тенденции:

значительно

увеличилось

число "середняков"

с невысоким

потенциалом,

но умеренным

риском.

Все российские

регионы мы

рассматриваем

в привычных

для инвестора

координатах:

риск-потенциал.

(см. Приложение

Карта 1) График

2(см. Приложение)

убедительно

демонстрирует

многообразие

российских

условий: характеристики

регионов отличаются

в разы, а порой

и на порядки.

Пожалуй, практически

любой инвестор

при желании

может подобрать

регион с приемлемым

риском и готовый

принять бизнес

соответствующего

масштаба. За

последний год

инвестиционный

рейтинг регионов

стабилизировался.

Подвижек было

гораздо меньше,

чем в прошлые

годы. Основные

изменения

произошли в

сфере инвестиционного

риска (см. график

2). Девять

регионов улучшили

рейтинг за счет

снижения риска.

Восстановила

свой статус

региона с минимальным

риском Белгородская

область (переход

из категории

2B в 2A). Кроме того,

улучшили свои

рейтинги следующие

регионы: - Смоленская,

Оренбургская,

Омская, Читинская

области (переход

из категории

3C1 в 3В1); - Республика

Северная Осетия

- Алания и Сахалинская

область (переход

из категории

3C2 в 3В2); - Чукотский

автономный

округ (переход

из категории

3D в 3C2). Ухудшили

рейтинги за

счет роста

риска всего

три региона:

Хабаровский

край (переход

из категории

3В1 в 3C1), Усть-Ордынский

Бурятский

(переход из

категории 3В2

в 3C2) и Таймырский

автономные

округа (переход

из категории

3C2 в 3D). Из 89 российских

регионов лишь

Астраханская

область продвинулась

вверх в рейтинге

за счет инвестиционного

потенциала,

она перешла

из категории

3В2 в категорию

3В1. По-прежнему

"лихорадит"

Красноярский

край, который

практически

ежегодно и

резко "по диагонали"

меняет свой

инвестиционный

рейтинг. На

этот раз регион

вновь снизил

риск, но одновременно

и потенциал

(переход из

категории 1C в

2B).

Отсутствие

регионов, серьезно

увеличивших

свой инвестиционный

потенциал,

является отражением

некоторого

застоя в развитии

потенциальных

"точек роста".

Основная часть

прироста потенциала

страны (более

70%) пришлась на

регионы экономического

"ядра" - Москву,

Московскую

область (27%, а с

ближайшим

окружением

- Калужской,

Рязанской,

Смоленской

и Тверской

областями -

почти 34% суммарного

прироста потенциала),

Ханты-Мансийский

и Ямало-Ненецкий

автономные

округа (17%), Санкт-Петербург

с Ленинградской

областью (8,5%),

Нижегородскую

область (8%) и

Татарстан (5%).

К сожалению,

ни Башкортостан,

ни Самарская,

ни Свердловская,

ни Пермская

области, ни

другие регионы

- потенциальные

лидеры, которые

должны вытягивать

нашу экономику

(группа 2B на графике

2 и в

таблице

1 Приложение

), не смогли повысить

свой инвестиционный

потенциал.

Наиболее существенным

результатом

изменения

рейтинга отдельных

регионов за

последний год

стало увеличение

(с 24 до 30) количества

регионов в

самой многочисленной

категории 3В1

и одновременное

сокращение

(с 15 до 10) регионального

представительства

в категории

3C2.

Число регионов,

безусловно

улучшивших

свой инвестиционный

климат, составляет

символическую

"чертову дюжину"

(график

3, карта

2 см.

Приложение).

В эту группу

входят очень

разные регионы,

среди которых

за исключением

Краснодарского

края нет достаточно

крупных. Это

Тамбовская,

Архангельская,

Калининградская,

Ленинградская,

Новгородская,

Амурская и

Сахалинская

области, Республика

Адыгея, Кабардино-Балкарская

Республика,

Республика

Северная Осетия

- Алания, Республика

Алтай, Краснодарский

край, Эвенкийский

автономный

округ. Ухудшился

же инвестиционный

климат более

чем в трети из

89 регионов. Помимо

откровенно

слаборазвитых

регионов в эту

группу попали

Свердловская,

Пермская,

Нижегородская,

Самарская,

Саратовская

и Волгоградская

области. В

послекризисный

период индекс

риска вырос

в 59 регионах,

а снизился лишь

в 30. За это же время

потенциал

снизили 48 регионов,

а увеличили

- 41 (лишнее подтверждение

консервативности

этого показателя).

Таким образом,

ожидаемого

потепления

инвестиционного

климата, несмотря

на экономическое

оживление, не

произошло.

Тенденции в

изменении

инвестиционного

климата федеральных

округов в

послекризисный

период также

подтверждают

этот вывод. В

Центральном,

Северо-Западном

и Южном округах

рост потенциала

сопровождался

ростом риска,

а в Дальневосточном,

Приволжском

и Сибирском

наблюдалась

обратная тенденция.

Хуже всего

тенденции

развития

инвестиционного

климата оказались

в наиболее

ресурсообеспеченном

Уральском

округе. Здесь

одновременно

снизился потенциал

и вырос риск.

Этот факт наводит

на грустные

мысли относительно

перспектив

улучшения

инвестиционного

климата в регионах

(да и во всей

стране) после

окончательной

переориентации

их экономики

на сырьевой

сектор.

Распределение регионов по типам изменения инвестиционного климата в разрезе федеральных округов (таблица 2 см. Приложение) показало, что определенные надежды на благоприятное развитие событий все же остаются. Оказалось, что большинство регионов с позитивными тенденциями находятся в федеральных округах, являющихся "воротами" России в мировую экономику - Северо-Западном, Южном и Дальневосточном. Хуже всего с точки зрения тенденций в инвестиционном климате чувствуют себя регионы традиционного экономического "ядра" - Центра, Урала и Поволжья.

Основными факторами, влияющими на замедление роста инвестиционной деятельности,являются: спросовые ограничения внешнего и внутреннего рынков, действия которых усиливаются из-за слабой конкурентоспособности традиционных российских товаров и услуг; ухудшение финансового положения реального сектора экономики, особенно промышленных предприятий, большая доля убыточных организаций; незначительная доля инвестиций, особенно в реальном секторе экономики, из бюджетных средств и финансовых институтов, высокая цена коммерческого кредита; высокий уровень инвестиционных рисков, в первую очередь из-за недостаточного правового обеспечения защиты внутренних и внешних инвесторов, отсутствие эффективных механизмов трансформации сбережений населения в инвестиции.

Сейчас наметились структурные сдвиги в отраслевой структуре инвестиций в основной капитал. В первом полугодии 2002 года в составе финансовых инвестиций доля долгосрочных инвестиций увеличилась на 4.9 процентных пункта, а доля краткосрочных инвестиций соответственно снизилась. В составе нефинансовых инвестиций увеличилась незначительно доля инвестиций в основной капитал.

В структуре

инвестиций

по источникам

финансирования

усиливаются

тенденции

увеличения

доли собственных

средств. Если

в I полугодии

2001 г. их доля составляла

49.3%, то в I полугодии

2002 г. - 51.6%. Около половины

этих средств

в 2002 г. составила

накопленная

амортизация

основных фондов,

доля которой

в составе собственных

средств растет,

а доля прибыли,

остающейся

в распоряжении

организаций,

снизилась на

2.5 процентных

пункта.

Доля

привлеченных

средств в инвестиции

в I полугодии

2002 г. по сравнению

с 2001 г. уменьшилась

с 50.7% до 48.4%. При этом

доля кредитов

банков увеличились

с 3.3% до 4.3% , бюджетные

средства уменьшились

с 19.2% до 18.9% и прочие

средства - с

17.6% до 16.7%. Значительно

сократилась

доля средств

внебюджетных

фондов - с 4.6% до

2.8 процента.

7. Мониторинг инвестиционного климата России.

В начале текущего года инвестиционный климат России не улучшился. По данным Минэкономразвития РФ, по сравнению с декабрем 2001 года инвестиции в основной капитал компаний упали в январе 2002г. на 4.4%, это самое заметное падение с начала 1999 г. По состоянию на конец марта 2002 г. накопленный иностранный капитал в экономике России составил 34,4 млрд. долларов США, что на 8,0% больше по сравнению с соответствующим периодом предыдущего года. Наибольший удельный вес в накопленном иностранном капитале приходился на прямые инвестиции - 49,9% (на конец марта 2001г. - 50,0%), доля прочих инвестиций, осуществляемых на возвратной основе (кредиты международных финансовых организаций, торговые кредиты и пр.), составила 46,2% (47,7%), портфельных - 3,9% (2,3%).

|

1998 год |

1999 год |

2000 год |

2001 |

I кв. 2002 год |

||||||

|

млрд. руб. |

в % к 1997г. |

млрд. руб. |

в% к 1998г. |

млрд. руб. |

в % к 1999г. |

млрд. руб. |

в % к 2000г. |

млрд. руб. |

в % к I кв. 2001г. |

|

| Инвестиции в основной капитал |

561,9 |

94,8 |

598,7 |

101,0 |

697,7 |

117,7 |

1130,2 |

162,0 |

96,5 |

101,2 |

Основные страны-инвесторы, постоянно осуществляющие значительные инвестиции, - Германия, США, Кипр, Великобритания, Франция, Нидерланды, Италия. На долю этих стран приходилось 78,2% от общего объема накопленных иностранных инвестиций, в том числе на долю прямых приходилось 75,4% от общего объема накопленных прямых иностранных инвестиций. В I квартале 2002г. в экономику России поступило 3,8 млрд. долларов иностранных инвестиций, или на 39,4% больше, чем в I квартале 2001 года.

Общий объем иностранных инвестиций, поступивших в I квартале 2002г., по видам характеризуется следующими данными:

|

I квартал 2002г. |

Справочно |

||||

|

млн.долларов США |

в % к |

||||

|

I кварталу |

итогу |

I кварталу 2000г. |

итогу |

||

| Инвестиции |

3789 |

139,4 |

100 |

111,1 |

100 |

| из них: | |||||

| прямые инвестиции |

829 |

86,2 |

21,9 |

112,8 |

35,4 |

| из них: | |||||

| взносы в капитал |

358 |

129,7 |

9,5 |

127,7 |

10,2 |

|

I квартал 2002г. |

Справочно |

||||

|

млн.долларов США |

в % к |

||||

|

I кварталу |

итогу |

I кварталу 2000г. |

итогу |

||

| кредиты, полученные от зарубежных совладельцев предприятий |

335 |

61,4 |

8,8 |

100,4 |

20,1 |

| прочие прямые инвестиции |

136 |

96,8 |

3,6 |

150,8 |

5,1 |

| портфельные инвестиции |

88 |

195,3 |

2,3 |

в 5,5р. |

1,7 |

| в том числе: | |||||

| акции и паи |

16 |

39,1 |

0,4 |

в 5,8р. |

1,6 |

| долговые ценные бумаги предприятий |

72 |

в 24,3р. |

1,9 |

в 31,1р. |

0,1 |

| прочие инвестиции |

2872 |

167,9 |

75,8 |

107,9 |

62,9 |

| в том числе: | |||||

| торговые кредиты |

320 |

115,6 |

8,4 |

37,3 |

10,2 |

| прочие кредиты |

2486 |

174,4 |

65,6 |

175,3 |

52,4 |

| прочее |

66 |

в 8,4р. |

1,8 |

26,6 |

0,3 |

Иностранные инвестиции в экономику России в I квартале 2002 года

(млн. долларов США)

|

Накоплено |

В том числе |

Справочно |

||||

|

всего |

в % к |

прямые |

портфельные |

прочие |

||

| Всего инвестиций |

34436 |

100 |

17184 |

1353 |

15899 |

3789 |

|

в том числе

по основным |

28968 |

84,1 |

13738 |

1064 |

14166 |

30 |

| Из них: | ||||||

| Германия |

6311 |

18,3 |

1350 |

382 |

4579 |

715 |

| США |

5306 |

15,4 |

3991 |

89 |

1226 |

330 |

| Кипр |

4554 |

13,2 |

3399 |

335 |

820 |

699 |

| Великобритания |

3659 |

10,6 |

1861 |

143 |

1655 |

339 |

| Франция |

3320 |

9,7 |

217 |

0,1 |

3103 |

326 |

| Нидерланды |

2333 |

6,8 |

1974 |

18 |

341 |

337 |

| Италия |

1457 |

4,2 |

164 |

1 |

1292 |

65 |

| Швейцария |

767 |

2,2 |

277 |

35 |

455 |

166 |

| Япония |

647 |

1,9 |

372 |

1 |

274 |

67 |

| Австрия |

614 |

1,8 |

133 |

60 |

421 |

52 |

Некоторые аналитики, ссылаясь на фактор мировой рецессии, считают, что спад прямых инвестиций может оказаться временным. И экономические новости из-за рубежа подтверждают такое мнение. Например, согласно прогнозам Economist Intelligence Unit, прямые иностранные инвестиции в странах Центральной и Восточной Европы в 2002 г. существенно возрастут. Кроме того, глава ФРС Алан Гринспэн заявил, что американская экономика уже начала выходить из кризиса.

В сентябре 2002 года рейтинги инвестиционной привлекательности международных агентств Moody’s Investors Service, Fitch Ratings и Standard&Poor's оставались без изменений по отношению к августу текущего года. Существующие рейтинги инвестиционной привлекательности являются максимальными уровнями рейтингов когда-либо присваемых России. Уровень этих рейтингов отражает высокую способность страны своевременно и полностью выполнять свои долговые обязательства, показывает кредитоспособность России по сравнению с другими эмитентами, действующими российских фондовых рынках. Такая позитивная оценка развития российской экономики за последние годы адекватно отразилась в признании достойного места в мире другими международными компаниями.

Инвестиционная

привлекательность

России для

иностранного

инвестора

согласно рейтингу

исследовательской

компании А.Т.Kearney

(конец сентября

2002 г.) значительно

выросла, она

поднялась с

32-го на 17-е место.

Рейтинг составлен

на основе опросов,

проведенных

в 1000 крупнейших

мировых компаний

(эти компании

осуществляют

около 70% всего

объема инвестирования,

их совокупный

годовой объем

продаж превышает

17 трлн. долл.).

Руководителям

компаний предлагалось

оценить перспективность

осуществления

прямых инвестиций

в 60 странах мира,

которые являются

реципиентами

90% всех инвестиционных

потоков в мире.

8. Вывоз капитала.

По официальным оценкам ЮНКТАД зарубежные инвестиции России (более 2 млрд. долл. в год) сопоставимы с вложениями иностранцев в самой России. Однако на самом деле из-за крупномасштабного нелегального вывоза капитала (по различным оценкам 10-20 млрд. долл. в год) Россия является крупным нетто-экспортером капитала, особенно если добавить к этому выплаты по внешнему долгу. Российская деловая элита накопила гигантские авуары за рубежом и реальный бум иностранных инвестиций в России может быть связан именно с возвращением этих средств по мере улучшения инвестиционного климата.

Ежегодно

из России незаконным

путем вывозится

$25-30 миллиардов.

Об этом сообщил

сегодня начальник

Главного управления

по борьбе с

экономическими

преступлениями

(ГУБЭП) МВД РФ

генерал-майор

Алексей Орлов.

Он принял участие

в состоявшейся

в Лондоне

международной

конференции

по вопросам

борьбы с незаконной

утечкой капитала

и отмыванием

денег. "Незаконный

вывоз капитала

продолжает

представлять

угрозу национальной

безопасности

России", - отметил

Алексей Орлов.

Вместе с тем,

он заявил, что

МВД и другие

российские

правоохранительные

органы добились

в решении этой

проблемы

существенного

прогресса. "Еще

три-четыре года

назад из России

ежегодно незаконно

вывозилось

$45-50 млрд.", - сообщил

генерал. Деньги

по-прежнему

вывозятся из

России, несмотря

на активно

растущую экономику

страны, однако

тот факт, что

темпы оттока

снизились,

можно уже считать

успехом, сказал

представитель

МВФ Джон Одлинг-Сми.

Отток сократился

до 15 миллиардов

долларов в год

с прежних 25

миллиардов

долларов и

более, сказал

Одлинг-Сми,

возглавляющий

Второй Европейский

департамент

МВФ, одним из

направлений

работы которого

является Россия.

"Чистый отток

сократился,

и это нужно

считать успехом",

- сообщил он,

выступая на

конференции,

организованной

Королевским

Институтом

международных

дел. Одлинг-Сми

отметил, что

в период с апреля

2001 года по конец

марта этого

года из России

было вывезено

примерно 12-13

миллиардов

долларов, осевших

в иностранной

валюте, зарубежной

собственности

и гособлигациях

других стран.

Александр

Лебедев, председатель

российского

Национального

резервного

банка, считает,

что вывоз капитала

замедлился

настолько, что

утратил свое

прежнее значение.

"С моей точки

зрения, (одновременно)

много денег

возвращается,

так что вряд

ли это может

стать темой

для дискуссии",

- сказал Лебедев,

добавив, что

в прошлом году

в страну вернулось

от 15 до 20 миллиардов

долларов.

Стоит отметить,

что по-прежнему

за пределами

страны находятся

порядка 100 миллиардов

долларов, четверть

из которых была

вывезена из

России нелегально.

Бурный отток

капитала, по

их мнению, спадает

благодаря

улучшению

делового климата

внутри страны

и быстро растущему

фондовому

рынку. Александр

Некипелов,

председатель

Национального

инвестиционного

совета, полагает,

что государство

должно активнее

вмешиваться

в экономику

для защиты

бизнеса. "Надеяться

лишь на то, что

либеральная

политика сможет

сама по себе

модернизировать

экономику, было

бы странно.

Правительство

должно взять

на себя активную

роль в модернизации.

Если мы напрочь

лишены амбиций

и считаем, что

все, что нам

нужно - это увеличить

ВВП, то тогда

нет ничего

лучше, чем следовать

либеральной

политике. Я

думаю, что

большинство

людей в России

против такой

политики", -

сказал Некипелов.

Одлинг-Сми,

однако, предостерег

от введения

ограничений

на движение

капитала или

амнистии на

вывезенные

капиталы.

"(Протекционизм)

приведет к

росту коррупции

и многим ошибочным

решениям", -

считает он.

9.Заключение.

Необходимость создания в России привлекательного инвестиционного климата уже давно ни у кого не вызывает сомнения. Основные атрибуты привлекательного инвестиционного климата также широко известны: благоприятный налоговый режим, развитое законодательство, условия для справедливой конкуренции, эффективная судебная система, минимальные административные барьеры и качественная инфраструктура для развития бизнеса. В последнее время, большое внимание справедливо уделяется вопросам культуры корпоративных отношений: взаимодействия акционеров, менеджмента, персонала и общества. Однако, создавая привлекательный инвестиционный климат, мы должны отчетливо представлять себе, что инвесторы - это довольно широкий круг субъектов рынка, имеющих различные цели, приоритеты, принципы принятия инвестиционных решений и отношение к рискам. Что нужно сделать для привлечения инвестиций? Не простой вопрос, так как растущий российский рынок кровно заинтересован в любых инвестициях, во всех их формах и проявлениях. Однако, потенциальные инвесторы нуждаются в информационном поле. По мнению М. Касьянова, "инвесторы должны получить четкое представление об экономической стратегии государства и готовящихся изменениях в законодательной базе". Глава кабинета министров убежден, что повышение инвестиционной привлекательности, "укрепление доверия инвесторов к России - один из приоритетов деятельности правительства". В настоящий момент для обслуживания потенциальных инвесторов создан целый ряд информационных интернет ресурсов.

Привлечение в широких масштабах национальных и иностранных инвестиций в российскую экономику преследует долговременные стратегические цели создания в России цивилизованного, социально ориентированного общества, характеризующегося высоким качеством жизни населения, в основе которого лежит смешанная экономика, предполагающая не только совместное эффективное функционирование различных форм собственности, но и интернационализацию рынка товаров, рабочей силы и капитала. А иностранный капитал может привнести в Россию достижения научно-технического прогресса и передовой управленческий опыт. Поэтому включение России в мировое хозяйство и привлечение иностранного капитала- необходимое условие построения в стране современного гражданского общества. Привлечение иностранного капитала в материальное производство гораздо выгоднее, чем получение кредитов для покупки необходимых товаров, которые по-прежнему растрачиваются бессистемно и только умножают государственные долги. Приток иностранных инвестиций жизненно важен и для достижения среднесрочных целей - выхода из современного общественно-экономического кризиса, преодоление спада производства и ухудшения качества жизни россиян. При этом необходимо иметь в виду, что интересы российского общества, с одной стороны, и иностранных инвесторов – с другой, непосредственно не совпадают. Россия заинтересована в восстановлении, обновлении своего производственного потенциала, насыщении потребительского рынка высококачественными и недорогими товарами, в развитии и структурной перестройке своего экспортного потенциала, проведении антиимпортной политики, в привнесении в наше общество западной управленческой культуры. Иностранные инвесторы естественно заинтересованы в новом плацдарме для получения прибыли за счет обширного внутреннего рынка России, ее природных богатств, квалифицированной и дешевой рабочей силы, достижений отечественной науки и техники и ее экологической беспечности. Поэтому перед нашим государством стоит сложная и достаточно деликатная задача: привлечь в страну иностранный капитал, не лишая его собственных стимулов и направляя его мерами экономического регулирования на достижение общественных целей. Привлекая иностранный капитал, нельзя допускать дискриминации в отношении национальных инвесторов. Не следует предоставлять предприятиям с иностранными инвестициями налоговые льготы, которых не имеют российские, занятые в той же сфере деятельности. Как показал опыт, такая мера практически не влияет на инвестиционную активность иностранного капитала, но приводит к возникновению на месте бывших отечественных производств предприятий с формальным иностранным участием, претендующих на льготное налогообложение. Нужно стремиться создать благоприятный инвестиционный климат не только для иностранных инвесторов, но и для своих собственных. И речь не о том, чтобы найти им средства на осуществление инвестиций. Российскому частному капиталу также нужны гарантии от принудительных изъятий и произвола властей, система страхования от некоммерческих рисков, а также стабильные условия работы при осуществлении долгосрочных капиталовложений.

Распределение регионов по интегральному рейтингу инвестиционного потенциала показывает, что наибольший вклад в его формирование вносят факторы, накопленные в процессе многолетней хозяйственной деятельности: инфраструктурная освоенность территории, инновационный потенциал и интеллектуальный потенциал населения. Не случайно помимо таких общепризнанных экономических лидеров, как Свердловская, Самарская, Московская, Кемеровская, Нижегородская области, Татарстан, Москва, Санкт-Петербург и др., в первую двадцатку входят, может быть, не столь очевидно экономически мощные, но достаточно "обустроенные" области Центральной России -- Белгородская, Владимирская, Воронежская, Рязанская, Тульская.

Более того, изъятие из расчета интегрального рейтинга не зависящей от хозяйственной деятельности человека "ресурсной" составляющей (таблица 1, карта 2, см. Приложение.) включает в число лидеров Калининградскую и Ярославскую области и выводит из них Кемеровскую и Тюменскую.

Напротив, наиболее крупные по валовому региональному продукту чисто сырьевые регионы, преимущественно с добывающей промышленностью, не могут претендовать на высокое место в интегральном рейтинге, а представляют интерес лишь для инвесторов, ориентированных на инвестиции в уже действующую добывающую промышленность. Так, попытки властей Сахалина при освоении шельфа "пристегнуть" к узкоориентированным инвесторам дополнительные затраты на инфраструктуру пока закончились уходом потенциальных инвесторов.

Из двадцати замыкающих рейтинг регионов 17 являются национально-территориальными образованиями. Это свидетельствует не только об ограниченных возможностях инвестирования в них, но и о невозможности их экономического подъема без целевой государственной поддержки. В этой связи несколько странно выглядит само федеративное устройство России. Целый ряд нынешних ее субъектов суть мнимые величины, при том что на политическом уровне они представлены почти так же, как мощнейшие в экономическом отношении регионы.

В России любят поговорить о полюсах роста. Но если промышленные полюсы пока не обнаруживаются, то региональные выделить удалось. На карте 1 выделяются пять потенциальных полюсов инвестиционного роста, сосредоточенных в европейской России и на Урале: Северо-Западный во главе с Санкт-Петербургом, Центрально-российский во главе с Москвой и Московской областью, Поволжский (Самарская и Саратовская области), Южнороссийский (Краснодарский край и Ростовская область) и Уральский (Свердловская и Челябинская области).

Оказалась несколько разной расстановка регионов в лидирующей группе с точки зрения их привлекательности для отечественных инвесторов, с одной стороны, и для иностранных - с другой (таблица 2). Для иностранных инвесторов в отличие от отечественных несколько более привлекательными являются Московская, Рязанская, Владимирская, Волгоградская, Воронежская, Саратовская и Кемеровская области. В то же время оказался ниже рейтинг Москвы, Тульской, Нижегородской и Тюменской областей.

Таблица 2. Регионы с наиболее высоким инвестиционным потенциалом

|

для российских инвесторов |

для иностранных инвесторов |

|

| 1 |

Свердловская область |

Свердловская область |

| 2 | Москва |

Московская область |

| 3 |

Московская область |

Москва |

| 4 |

Санкт-Петербург |

Санкт-Петербург |

| 5 |

Ростовская область |

Ростовская область |

| 6 |

Самарская область |

Самарская область |

| 7 |

Белгородская область |

Белгородская область |

| 8 |

Краснодарский край |

Краснодарский край |

| 9 |

Челябинская область |

Челябинская область |

| 10 |

Тульская область |

Саратовская область |

| 11 |

Саратовская область |

Кемеровская область |

| 12 |

Кемеровская область |

Тульская область |

| 13 |

Новосибирская область |

Новосибирская область |

| 14 |

Республика Татарстан |

Республика Татарстан |

| 15 |

Нижегородская область |

Волгоградская область |

| 16 |

Тюменская область (юг) |

Рязанская область |

| 17 |

Рязанская область |

Владимирская область |

| 18 |

Владимирская область |

Воронежская область |

| 19 |

Волгоградская область |

Нижегородская область |

| 20 |

Воронежская область |

Тюменская область (юг) |

Удельный вес накопленных капитальных вложений и иностранных инвестиций также снижается по мере снижения инвестиционного потенциала региона. При этом иностранные инвестиции в большей мере согласуются с уровнем инвестиционного риска, в то время как российские следуют за инвестиционным потенциалом. Иностранные инвесторы более осторожны и стараются действовать наверняка, а российские либо недоучитывают риски, либо сознательно идут на избыточный риск, преодолевая угрозу потери инвестиций чисто российскими способами.

Значительная часть староосвоенных регионов с наиболее высоким и разнообразным инвестиционным потенциалом на Северо-Западе, в Центральной и Южной России, а также Новосибирская область обходятся вниманием как российских, так и иностранных инвесторов. Зато к числу "переинвестированных" относятся преимущественно ресурсно-сырьевые регионы. Это показывает, что как отечественные, так и иностранные инвесторы стараются извлечь прибыль, используя так называемые конкурентные преимущества низкого порядка, связанные с использованием дешевой рабочей силы, сырья и энергии. Более того, можно достаточно уверенно предположить, что российские инвесторы (включая само государство) проводят такую инвестиционную политику "примитивизации" российской экономики даже более активно, нежели иностранные, доступ которых в некоторые лакомые регионы (Урал, Мурманская область и др.) явно или скрыто ограничивается.

Анализ инвестиционного законодательства позволил сделать вывод, что оно не играет необходимой роли в формировании региональной инвестиционной политики. Выявлена обратная зависимость между рейтингами регионов по потенциалу и риску и степенью благоприятности правовых условий инвестирования. То есть более благоприятное законодательное поле в целом имеют регионы с наиболее низкими потенциалами и высокими рисками.

Необходимой предпосылкой инвестиционной деятельности является низкий уровень инфляции, равно как и предсказуемость поведения цен в экономике. Поэтому важнейшей задачей остается проведение политики, направленной на устойчивое снижение инфляции и инфляционных ожиданий. Требуется ужесточение контроля за доходами и расходами бюджета, завершение в кратчайшие сроки создания централизованной казначейской системы исполнения бюджета.

Необходимо произвести реформу бухгалтерского учета и финансовой отчетности пересмотреть уже принятые положения по бухгалтерскому учету в соответствии с результатами их экспертизы на предмет соответствия международным стандартам финансовой отчетности и внести необходимые изменения с целью устранения несоответствий.

При оценке политических рисков на зарубежных рынках после террористических актов американским инвесторам следует исходить из того, что в России такие риски уменьшаются. Об этом свидетельствует новое совместное исследование, проведенное инвестиционным банком "Леман Бразерс" и аналитическим центром "Юрэйша груп", занимающимся проблемами Евразии. В этой работе указывается, что в России общий индекс стабильности, складывающийся из показателей в четырех сферах - власти, обществе, экономике и безопасности - поднялся в 2002 году " с умеренного до высокого".

Госкомстат сообщил, что в 2001 г. прямые иностранные инвестиции в России сократились на 10%. До этого они росли два года подряд. Это значит, что усилия по улучшению инвестиционного климата, о которых много говорит правительство, пока не дали заметного результата. Хотя виновата и глобальная рецессия.

На

первый взгляд

ситуация с

иностранными

инвестициями

в российскую

экономику была

в прошлом году

благополучной,

однако общий

прирост целиком

объясняется

активизацией

иностранного

финансового

капитала -

портфельных

инвесторов

и банков, нарастивших

кредитование

российских

заемщиков

(кредиты отражаются

как "прочие

инвестиции").

Прямые иностранные

инвестиции

(ПИИ), которые

считаются одним

из лучших индикаторов

качества делового

климата и с

которыми связаны

надежды на

модернизацию

российской

экономики,

уменьшились

на $450 млн. По сравнению

с 2000 г. доля ПИИ

в общем объеме

иностранных

инвестиций

снизилась с

40,4% до 28% , и это, по

мнению экспертов

Минэкономразвития,

"свидетельствует

об ухудшении

структуры

иностранных

инвестиций".

Заметим, что

ухудшение это

происходит

уже не первый

год: в 1999 г. доля

ПИИ составляла

44,6%.

Некоторые

аналитики

считают, что

спад прямых

инвестиций

может оказаться

временным,

потому что дело

в мировой рецессии.

"В Бразилии

в прошлом году

приток прямых

инвестиций

сократился

на 35% , - отмечает

Алексей Третьяков

из банка "Зенит".

- Наши показатели

куда лучше.

По-видимому,

Запад поверил

в перспективу

нашей экономики

и провел четкий

водораздел

между Россией

и остальным

развивающимся

миром".

Правда,

и правительство

могло сделать

больше, чтобы

приток иностранного

капитала в

Россию хотя

бы не сокращался.

"Пресловутый

инвестиционный

климат не улучшился,

поэтому и инвестиции

не растут", -

говорит главный

экономист ИК

"Тройка Диалог

" Олег Вьюгин.

Не принесла

пока плодов

кампания по

дебюрократизации

экономики. По

сведениям

Вьюгина, предприниматели

уже завалили

Минэкономразвития

жалобами на

то, что чиновники

вовсю нарушают

действующий

более полугода

закон, ограничивающий

количество

проверок одного

предприятия.

"Закон принят,

а они [проверяющие]

все равно ходят",

- разводит руками

экономист.

Бурного притока

ПИИ в ближайшие

годы почти

никто не ждет.

"Взрывного

роста не будет,

- убежден Вьюгин.

- Российский

бизнес, похоже,

не очень-то и

хочет прямых

инвестиций,

а региональные

власти по-прежнему