| Скачать .docx |

Реферат: Кредитно-денежная политика государства 3

Введение

Объектом организационного поведения являются работники организаций, представленные руководителями, специалистами, работниками вспомогательных служб.

В свою очередь, работники организации являются основным ее капиталом, так как именно от них зависит достижение целей организации. Для того чтобы работники стремились к достижению целей организации необходимо, чтобы та, в свою очередь, мотивировала их на это.

Под мотивацией в данном случае понимается процесс побуждения себя или других к деятельности для достижения личных целей и (или) целей организации.

Одним из средств, с помощью которого может осуществляться мотивирования, является стимулирование.

Стимулирование – это процесс использования различных стимулов для мотивирования людей, где стимулы выполняют роль рычагов воздействия , вызывающих действие определенных мотивов.

В качестве стимулов могут выступать отдельные предметы, действия других людей, обещания, носители обязательств и возможностей, предостовляемые возможности и многое другое, что может быть предложено человеку в компенсацию за его действия или что он желал бы получить в результате определенных действий.

Реакция на конкретные стимулы не одинакова у различных людей. Поэтому сами по себе стимулы не имеют абсолютного значения или смысла, если люди не реагируют на них. Например, в условиях развала денежной системы, когда практически ничего невозможно купить за деньги, заработная плата и денежные знаки в целом теряют свою роль стимулов и могут быть очень ограниченно использованы в управлении людьми.

Хорошая организация стремится максимально эффективно использовать потенциал своих работников, создавая все условия для наиболее полной отдачи сотрудников на работе и для интенсивного развития их потенциала.

Актуальность темы данной работы заключается в том, что в условиях рыночных отношений, материальное стимулирование является наиболее эффективным. Поэтому многим организациям необходимо разработать свою систему материального стимулирования таким образом, чтобы оно было безубыточным для предприятия.

Поэтому цель данной работы - рассмотреть метод материального стимулирования, как наиболее эффективного способа повышения работоспособности персонала.

Для осуществления поставленной цели используются следующие задачи :

1. Раскрыть сущность материального стимулирования, определить его роль;

2. выявить различные формы материального стимулирования;

3. Изучить систему и структуру материального стимулирования

4. рассмотреть наиболее эффективные методы материального стимулирования.

Работа состоит из введения, четырех глав, заключения, списка использованной литературы.

Объем данной работы составляет 34 страниц.

При написании данной работы использовались учебные материалы следующих авторов: Виханский О.С., Наумов А.И, Максимцов, М.М., Игнатьева А.В., а также периодическая печать, в частности статьи из таких журналов, как «Персонал Микс» , «Менеджмент в России и за рубежом» , «Вопросы экономики», «Управление Персоналом»

Материальное стимулирование труда

Глава 1. Материальное стимулирование: понятие, роль, виды.

В практике управления одной из самых распространенных форм стимулирования является материальное стимулирование.

Роль данной формы стимулирования исключительно велика. Однако очень важно учитывать ситуацию, в которой материальное стимулирование осуществляется, и стараться избегать преувеличения его возможностей, так как человек имеет очень сложную и неодназначную систему потребностей, интересов, приоритетов и целей.

Сущность материального стимулирования наемных работников заключается в следующем :

1) это стимулирование высоких трудовых показателей наемного работника;

2) это формирование определенной линии трудового поведения работника, направленной на процветание организации;

3) это побуждение работника к наиболее полному использованию своего физического и умственного потенциала в процессе осуществления возложенных на него обязанностей.

Поэтому стимулирование направлено на мотивацию наемного работника к эффективному и качественному труду, который не только покрывает издержки работодателя (предпринимателя) на организацию процесса производства, оплату труда, но и позволяет получить определенную прибыль. Тогда как полученная прибыль идет не только в карман работодателю (предпринимателю), а используется на выплату налогов в федеральный и местный бюджеты, на расширение производства. Таким образом, стимулирование труда наемных работников не является частным делом конкретного предприятия и организации, а играет важную роль в экономическом развитии страны, в процветании национальной экономики.

Материальное стимулирование имеет два основных вида, учитывая предмет потребности работников.

Материальное денежное стимулирование использует денежные средства, как стимул.

Материальное неденежное стимулирование управляет объектом посредством материальных благ, которые по каким – либо причинам затруднены для приобретения за деньги (жилье, путевки, др. материальные блага), т. е. Предмет потребности – набор жизненно важных для объекта материальных благ.

Основные понятия и определения в системе материального стимулирования:

· Материальное вознаграждение - совокупный материальный доход, выплачиваемый работнику (состоит из двух частей: базовый оклад и премиальные).

· Базовый оклад - относительно постоянная часть материального вознаграждения работника, пересматриваемая не чаще, чем 1 раз в полгода или при должностных перемещениях.

· Премиальные - переменная часть материального вознаграждения работника, пересматривается ежемесячно (ежеквартально).

· Компенсационный пакет - материальные блага, предоставляемые работнику помимо материального вознаграждения в зависимости от статуса его должности: корпоративная медицинская и пенсионная страховка, средства мобильной связи, служебный автотранспорт, уровень оборудования рабочего места, оплачиваемые полностью или частично туристические и оздоровительные путевки, средства, выделяемые на представительские расходы.

Основные принципы построения системы материального стимулирования:

· должна соответствовать целям и стратегии развития компании и ее кадровой политике;

· должна соответствовать корпоративной культуре компании;

· должна декларировать принятые в компании принципы и критерии оплаты труда таким образом, чтобы они были ясны и однозначно понимаемы всеми работниками. Материальное вознаграждение и компенсационные пакеты должны соответствовать статусу должности, функционалу, степени ответственности, профессиональным и деловым качествам, результатам труда работников;

· материальное вознаграждение и компенсационные пакеты должны быть конкурентоспособными на рынке труда и учитывать уровень жизни в регионе;

· должна гибко реагировать на все изменения внутренней и внешней среды.

Таким образом, материальное стимулирование представляет собой систему воздействия на наемного работника с целью мотивации к эффективному и качественному труду, который не только покрывает издержки работодателя (предпринимателя) на организацию процесса производства, оплату труда, но и позволяет получить определенную прибыль.

Глава 2. Формы организации материального стимулирования.

Под формой организации стимулирования понимается способ взаимосвязи результатов деятельности и стимулов. Эти формы могут быть выделены по различным признакам. В частности:

- по степени информированности объекта управления о взаимосвязи результатов деятельности и стимулов различают опережающую и подкрепляющую формы стимулирования;

- по учету результата деятельности при определении стимула: коллективную и индивидуальную;

- по учету отклонения результата деятельности от нормы: позитивную (оцениваются только достижение или превышение нормы) и негативную (оценивается отрицательное отклонение от нормы);

- по разрыву во времени между результатом и получением стимула: непосредственную (когда лаг отсутствует), текущую (стимул отстает от результата до года) и перспективную (стимул вручается пределами за года от достигнутого результата);

- по степени и характеру конкретности условий получения стимула: общую (конкретность в оценке результатов отсутствует), эталонную (стимул вручается за достижение заранее оговоренного результата) состязательную (стимул вручается за занятое место).

Могут быть выделены и другие принципы в классификации форм стимулирования, но перечисленные имеют наибольшее практическое значение.

Из всех перечисленных форм стимулирования остановимся на первой из перечисленных выше - опережающей и подкрепляющей формах. Собственно все формы в чистом виде не применяются, а используются комплексно. Тем в менее, можно выделить определенные особенности каждой формы. Различие между опережающей и подкрепляющей формами состоит в степени информированности объекта управления о взаимосвязи стимулов и результатов деятельности.

Достоинством опережающей формы являются: возможность достижения быстрого стимулирующего эффекта, четкая целевая направленность высокая приспособленность для побуждения разовых действий исполнителей Недостаток ее - в необходимости создания детальных систем измерения оценки труда, разработки приемлемых для объекта управления функций стимулирования, что для многих видов деятельности практически реализовать не возможно.

Кроме того, при такой форме отчуждается объект стимулирования от деятельности и ее результатов, в итоге формируются инструментальные мотивы трудового поведения, провоцируется конфликт между долгом и выгодой обман, приписки и пр. (например, сдельщик будет стремиться изготовлять только дорогие детали и игнорировать дешевые и т.д.).

Подкрепляющая форма организации стимулирования не способна, без использования других рычагов, дать быстрый побуждающий эффект. Она рассчитана на многоцикличность процесса стимулирования, требует более высокой зрелости социальных отношений в коллективе, доверия к субъекту управления, информированности объекта управления о целях и задачах коллектива, его перспективы и т. д.

Это форма поощрения не требует разработки специальной нормативной базы стимулирования, делает все работы равноценными, переводит акцент на итоговые результаты, достижение конечных целей. Она эффективна там, где невозможно выразить результаты в формальных показателях (например, в деятельности связанной с милосердием).

Именно подкрепляющая форма стимулирования в современных условиях становится преобладающей, хотя там, где это экономически оправдано, может быть использована и опережающая форма стимулирования.

Человека необходимо стимулировать на высокую самоотдачу. Одним из инструментов выступает материальное стимулирование.

Здесь главным идеологическим смыслообразующим принципом является идея справедливости. Она сигнализирует о том, насколько трудовые ресурсы работника обеспечены психологически – материальным вознаграждением,

т. е. формируются необходимые предпосылки для психологической настроенности сотрудников на рабочие процессы.

Существуют различные способы оплаты труда и различные модели компенсации трудовых усилий работников:

• По прецеденту — работодатель и наниматель договариваются между собой, используя в качестве аргумента прецеденты оплаты такой же должности в других фирмах.

• По объему работы — высокая оплата труда предполагает повышенные требования к квалификации, ответственность за материальные ценности фирмы и даже двойные обязанности при совмещении должностей. Таким образом кадровые службы находят компромисс с теми претендентами на должности, которые сами завышают и свои реальные способности, и размер желаемых зарплат.

• По коэффициенту полезности — работник, принятый на ту или иную должность, например менеджер по продажам, оценивается выше, когда начинает расширять клиентуру или заключает особо выгодные сделки. Оплата труда, разовые и компенсационные выплаты оказываются для него достаточно высокими и оцениваются как справедливые.

Так, например, классическая схема вознаграждения топ-менеджера включает фиксированную часть (зарплату – 50%), краткосрочное премирование (например, годовые бонусы – 25%), долгосрочные поощрительные выплаты (опционы на акции, отсроченные денежные выплаты – 20%), остальное – дополнительные льготы (например, автомобиль, страховка). В российских компаниях, не имеющих долгосрочных программ поощрения, доля базовой зарплаты в доходе менеджеров составляет в среднем 80%, а годовых бонусов – около 20%.

• По «закрытости» информации — оплата определяется тем, в какой мере работник находится в зоне «закрытой» информации, где коммерческие секреты представляют опасность для его жизнедеятельности Если же они угрожают личной безопасности, то оплата повышается и за такие риски.

• По особому интересу — оплата может быть достаточно высокой, если работник приходит из конкурирующей фирмы, имея свою клиентуру либо коммерчески ценную информацию.

По двойной квалификации — если работник приходит в фирму, имея квалификацию юриста и бухгалтера либо экономиста и психолога, а также менеджера со знанием двух- трех языков, то оплата увеличивается на треть и более.

Форма оплаты труда (прямая, косвенная, компенсационная) также может быть разнообразной.

В развитой рыночной экономике материальное вознаграждение за работу соответствует законам и условиям рынка. Оно ставится в зависимость от степени достижения коммерческих результатов деятельности предприятия. Так, современные системы заработной платы учитывают большое количество факторов, которые вытекают из неценовой конкуренции. Широко распространены премиальные системы, предусматривающие особое вознаграждение за высокое качество продукции, экономию материалов и улучшение других конечных результатов производства. В настоящее время можно выделить три основные формы оплаты труда: сдельную, повременную, смешанную. Каждая из форм включает в себя несколько систем, которые выбираются в соответствии с конкретными условиями производства.

Сдельная оплата труда производится за количество выработанной продукции по установленным сдельным расценкам, которые определяются на основании установленных часовых ставок и норм времени (выработки). Сдельная форма оплаты труда подразделяется на ряд систем: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная, аккордная.

При прямой сдельной системе труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется путем умножения часовой тарифной ставки, установленной в соответствии с разрядом выполняемой работы на норму времени на единицу продукции, или путем деления часовой тарифной ставки на норму выработки, Общий заработок рабочего определяется путем умножения сдельной расценки на количество произведенной продукции за расчетный период времени.

При сдельно-премиальной системе рабочему сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение ранее определенных конкретных количественных и качественных показателей работы. Как правило, устанавливается не более двух-трех основных показателей и условий для премирования. Сдельно- прогрессивная система оплаты труда предусматривает выплату по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм - по повышенным расценкам. При этом система оплаты может быть одно-, двух и более ступенчатая. Степень увеличения сдельных расценок в зависимости от уровня перевыполнения определяется специальной прогрессивной шкалой. Эта система оплаты труда обычно применяется на работах, связанных с освоением новой техники и вводится временно. Косвенная сдельная система оплаты труда применяется в основном для рабочих, занятых на обслуживающих и вспомогательных работах (водители транспортных средств, наладчики, ремонтники и др.). Размер их заработка ставится в прямую зависимость от результатов деятельности обслуживаемых основных рабочих-сдельщиков. Косвенная сдельная расценка рассчитывается с учетом норм выработки обслуживаемых рабочих и их количества. Аккордная сдельная система предусматривает оплату всего объема работ. Стоимость всей работы определяется исходя из действующих норм и расценок на отдельные элементы работы путем их суммирования.

Повременная заработная плата производится за фактически проработанное время по тарифной ставке присвоенного рабочему разряда. Повременная оплата труда подразделяется на простую повременную, повременно-премиальную и повременную с нормированным заданием. При простой повременной системе оплаты труда заработок рабочего рассчитывается как произведение часовой (дневной) тарифной ставки рабочего определенного разряда на количество отработанного времени в часах (днях). При повременно – премиальной системе устанавливается размер премии в процентах к тарифной ставке за перевыполнение установленных показателей и условий премирования. В качестве условий премирования может быть бездефектное изготовление продукции, экономия материалов, инструментов, смазочных материалов и др. Окладная система используется в основном для руководителей, специалистов и служащих. Должностной оклад представляет собой абсолютный размер заработной платы и устанавливается в соответствии с занимаемой должностью.

В последнее время стала широко применяться повременная оплата труда с нормированным заданием, или сдельно-повременная оплата труда. Рабочему или бригаде устанавливается состав и объем работ, которые должны быть выполнены за определенный период времени на повременно оплачиваемых работах с соблюдением требований к качеству продукции (работ).

Смешанные системы оплаты труда синтезируют в себе основные преимущества повременной и сдельной оплаты труда и обеспечивают гибкую увязку размера заработной платы деятельности предприятия и отдельных работников.. К таким системам в настоящее время относится бестарифная.

Таким образом, эмпирический обзор форм оплаты труда показывает, что она может быть справедливой, если исходить из основных требований к системам материального стимулирования, которые должны быть простыми и понятными каждому работнику, гибкими (дающими возможность сразу же поощрять каждый положительный результат работы), экономически и психологически обоснованными по размерам и по времени выплат («больше — реже» или «чаще — меньше»), правильными с точки зрения их воспринятия работниками, повышающими индивидуальную и групповую заинтересованность» увязанными с частными и общими результатами работы. Каждый должен видеть «прозрачность» системы материального стимулирования: к чему могут привести его ошибки и к чему ведут успехи.

Глава 3. Система материального стимулирования.

Неэффективная или несправедливая система материального стимулирования может вызвать у работников неудовлетворенность как размерами, так и способами определения и распределения доходов, что в конечном итоге может повлечь за собой снижение продуктивности труда, качества продукции, нарушение трудовой дисциплины и т.п. В свободных рыночных отношениях работники, недовольные сложившейся системой оплаты труда, могут просто вступить в открытый конфликт с руководством фирмы, прекратить работу или организовать забастовку, что в последнее время подтверждается реальной практикой отечественных предприятий.

Поэтому при создании системы материального стимулирования следует исходить из разработанных в теории управления и применяемых в рыночной экономике принципов:

- комплексность;

- системность;

- регламентация;

- специализация;

- стабильность;

- целенаправленное творчество.

Остановимся на сущности этих принципов.

Первый принцип – комплексность. Комплексность предполагает, что необходим всесторонний подход с учетом всех возможных факторов: организационных, правовых, технических, материальных, социальных, моральных и социологических.

Организационные факторы – это установление определенного порядка проведения работ, разграничение полномочий, формулирование целей и задач. Как уже было сказано, правильная организация производственного процесса закладывает фундамент под дальнейшую эффективную и качественную работу.

С организационными факторами тесно взаимодействуют правовые факторы, которые служат цели обеспечения соответствия прав и обязанностей работника в процессе труда с учетом возложенных на него функций. Это необходимо для правильной организации производства и дальнейшего справедливого стимулирования.

Технические факторы предполагают обеспечение персонала современными средствами производства и оргтехникой. Так же как и организационные, эти аспекты являются основополагающими в работе предприятия.

Материальные факторы определяют конкретные формы материального стимулирования: заработную плату, премии, надбавки и т.д. и их размер.

Социальные факторы предполагают повышение заинтересованности работников путем предоставления им различных социальных льгот, оказания социальной помощи, участия работников в управлении коллективом.

Моральные факторы представляют комплекс мероприятий, целью которых является обеспечение положительного морально-нравственного климата в коллективе, правильный подбор и расстановку кадров, различные формы моральных поощрений.

Физиологические факторы включают комплекс мероприятий, направленных на сохранение здоровья и повышение работоспособности сотрудников. Эти мероприятия проводятся в соответствии с санитарно-гигиеническими, эргономическими и эстетическими требованиями, которые содержат в себе нормы по оснащению рабочих мест и установлению рациональных режимов труда и отдыха. Физиологические факторы играют не менее важную роль в повышении эффективности и качества выполняемой работы, чем остальные.

Все перечисленные факторы должны применяться не по отдельности, а в совокупности, что дает гарантию получения хороших результатов. Именно тогда станет реальностью значительное повышение эффективности и качества работы.

Принцип комплексности уже в своем названии определяет проведение указанных мероприятий не по отношению к одному или нескольким сотрудникам, а по отношению ко всему коллективу предприятия. Такой подход даст значительно больший эффект на уровне всего предприятия .

Второй принцип – системность. Если принцип комплексности предполагает создание системы стимулирования с учетом всех ее факторов, то принципе системности предполагает выявление и устранение противоречий между факторами, их увязку между собой. Это дает возможность создания системы стимулирования, которая внутренне сбалансирована за счет взаимного согласования ее элементов и способна эффективно работать на благо организации.

Примером системности может быть система материального стимулирования наемных работников, основанная на результатах контроля качества и оценки вклада работника, то есть существует логическая взаимосвязь между качеством и эффективностью работы и последующим вознаграждением.

Третий принцип – регламентация. Регламентация предполагает установление определенного порядка в виде инструкций, правил, нормативов и контроль за их выполнением. В этой связи важно разграничить те сферы деятельности работников, которые требуют жесткого соблюдения инструкций и контроля за их выполнением, от тех сфер, в которых работник должен быть свободен в своих действиях и может проявить инициативу. При создании системы стимулирования объектами регламентации должны быть конкретные обязанности того или иного сотрудника, конкретные результаты его деятельности, затраты труда, то есть каждый сотрудник должен иметь полное представление о том, что входит в его обязанности и каких результатов от него ждут. Кроме того, необходима регламентация и в вопросе оценки конечной работы, то есть должны быть четко установлены те критерии, по которым будет оцениваться конечная работа сотрудника. Такая регламентация, тем не менее, не должна исключать творческий подход, который в свою очередь также должен быть учтен в последующем вознаграждении работника.

Регламентация содержания выполняемой работы сотрудников предприятия должна решать следующие задачи:

1) определение работ и операций, которые должны быть возложены на работников;

2) обеспечение работников необходимой им для выполнения возложенных на них задач информацией;

3) распределение работ и операций между подразделениями предприятия по принципу рациональности;

4) установление конкретных должностных обязанностей для каждого работника в соответствии с его квалификацией и уровнем образования.

Регламентация содержания труда служит повышению эффективности выполняемой работы.

С точки зрения стимулирования выполняемой работы очень важную роль играет регламентация результатов выполняемой работы. Она включает в себя:

1) определение ряда показателей, характеризующих деятельность подразделений предприятия и каждого работника в отдельности, которые учитывали бы вклад подразделений и отдельных работников в общий результат деятельности предприятия;

2) определение количественной оценки по каждому из показателей;

3) создание общей системы оценки вклада работника в достижение общих результатов деятельности с учетом эффективности и качества выполняемой работы.

Таким образом, можно сказать, что регламентация в вопросах стимулирования играет очень важную роль, упорядочивая систему стимулирования на предприятии .

Четвертый принцип – специализация. Специализация – это закрепление за подразделениями предприятия и отдельными работниками определенных функций и работ в соответствии с принципом рационализации. Специализация является стимулом к повышению производительности труда, возрастанию эффективности и улучшению качества работы.

Пятый принцип – стабильность. Стабильность предполагает наличие сложившегося коллектива, отсутствие текучести кадров, наличие определенных задач и функций, стоящих перед коллективом и порядке их выполнения. Любые изменения, происходящие в работе предприятия, должны проходить без нарушения нормального выполнения функций того или иного подразделения предприятия или сотрудника. Только тогда не будет снижения эффективности и качества выполняемой работы.

Шестой принцип – целенаправленное творчество. Здесь необходимо сказать о том, что система материального стимулирования на предприятии должна способствовать проявлению работниками творческого подхода. Сюда можно отнести и создание новых, более совершенных изделий, технологий производства и конструкций применяемой техники или видов материалов, и поиск новых, более эффективных решений в области организации производства и управления.

На основе результатов творческой деятельности предприятия в целом, структурного подразделения и каждого отдельного работника предусматриваются меры материального и морального стимулирования. У работника, знающего, что предложение, выдвинутое им, принесет ему дополнительные материальные и моральные выгоды, появляется желание творчески мыслить. Особенно серьезно нужно подойти к стимулированию творческого процесса в научно-конструкторских коллективах.

Таким образом, для организации системы стимулирования на предприятии необходимо учитывать пропорции в оплате между простым и сложным трудом, между работниками различных квалификаций.

При создании системы стимулирования на предприятии необходимо придерживаться принципа гибкости системы. Они позволяют предпринимателю, с одной стороны, обеспечить работнику определенные гарантии получения заработной платы в соответствии с его опытом и профессиональными знаниями, а с другой стороны, поставить оплату труда работника в зависимость от его личных показателей в работе и от результатов работы предприятия в целом.

Гибкие системы стимулирования, на сегодняшний день, получили широкое распространение в зарубежных странах с развитой экономикой. Причем гибкость в оплате труда проявляется не только в виде дополнительных индивидуальных доплат к заработной плате. Спектр гибких выплат достаточно широк. Это и индивидуальные надбавки за стаж, опыт, уровень образования и т.д., и системы коллективных премий, рассчитанные, в первую очередь, на рабочих, и системы участия в прибылях, рассчитанные на специалистов и управленцев.

Глава 4.Наиболее распространенные методы материального стимулирования в организациях.

Как показывает практика, заработная плата - не мотиватор, а фактор «гигиены», позволяющий менеджеру думать о самореализации. «Если я сегодня кому-то в два раза повышу зарплату, то завтра сотрудник не станет в два раза лучше работать», – убежден Руслан Ильясов, вице-президент Альфа-банка.[1]

Как показали исследования американских психологов, повышение зарплаты стимулирует сотрудника в течение одного – пяти месяцев, после чего мотивация снижается до прежнего уровня.

Поэтому помимо зарплаты существуют и другие методы материального стимулирования: [2]

· бонусы;

· участие в акционерном капитале;

· участие в прибылях;

· планирование дополнительных выплат;

· оплата транспортных расходов (или обслуживание собственным транспортом);

· сберегательные и накопительные фонды для работников;

· организация питания;

· продажа товаров, выпускаемых компанией;

· стипендиальные программы;

· программы обучения;

· программы мед. обслуживания;

· консультативные службы для нужд работников;

· программы жилищного строительства;

· программы финансовой помощи в воспитании и обучении детей;

· программы страхования жизни и здоровья;

· дополнительные отчисления в пенсионный фонд (как альтернатива государственным программам);

· предоставление кредитов;

· поддержка при временной нетрудоспособности и потере трудоспособности;

· в области оплаты труда: разработка принципов и системы начисления основной заработной платы; расширение совершенствование показателей премирования, учет квалификационных различий, сложности, интенсивности труда и степень влияния на результаты всей хозяйственной деятельности организации;

· в области социальных льгот и компенсаций ("соцпакет"): широта компенсационной политики и разнообразие социальной поддержки;

· участие в прибыли и акционерном капитале компании.

Бонусы. Собственники большинства российских компаний еще не привыкли привязывать вознаграждение менеджеров к ключевым показателям эффективности бизнеса. Например, конечная цель акционера – прибыль. Менеджер, мотивированный большим бонусом на план продаж, рискует не получить свои деньги при неблагоприятном изменении рыночных факторов, даже если будет работать 24 часа в сутки и проявлять чудеса профессионализма.

Для того чтобы менеджер заботился об окончательном результате, бонус привязывают к нескольким показателям. Например, стимулируют «хозяйский» подход топ-менеджера процентом от прибыли компании. Ведь даже при невыполнении плана продаж можно заработать прибыль, подняв цену товара, сократив расходы.[3]

Системы платы за знания и компетенции - вознаграждение работника за овладение дополнительными навыками или знаниями, а не за вклад занимаемой им должности в достижение целей предприятия (основной принцип традиционной системы оплаты труда). На предприятиях, использующих систему платы за знания, нормальными являются ситуации, когда высокообразованные квалифицированные работники, занимающие низшие ступени в иерархии, получают более высокую заработную плату, чем стоящие выше их узкие специалисты.

Для предприятия, внедряющего эту систему, критически важной задачей является определение тех “знаний” (навыков, квалификации, умений), за приобретение которых оно собирается вознаграждать работников. Основой их выбора служит оценка стратегических задач развития предприятия и тех “гуманитарных характеристик”, которые требуются для их реализации. Именно на их поощрение и развитие и направлена данная система. Важно, чтобы набор “знаний” не был постоянным - при изменении стратегических целей предприятия критические навыки могут (часто должны) измениться.

Для руководителей различных уровней, инженеров, исследователей и других специалистов, занятых неструктурированной деятельностью, предполагающей высокую степень свободы и творчества, набор критических “знаний” определить намного сложнее. Попыткой решить эту проблему стало использование систем платы за компетенции.

В самом общем виде компетенции представляют собой проявленные качества человека, которые позволяют ему выполнять профессиональные функции. Компетенции являются характеристикой человека, а не должности, поэтому могут переноситься с одного рабочего места на другое вместе с работником. Причем человек должен быть в состоянии продемонстрировать компетенции на практике для того, чтобы они могли служить основой для вознаграждения.

Системы платы за знания и компетенции ориентируют работников на приобретение новых навыков, профессий, знаний, что обеспечивает постоянное повышение качества человеческих ресурсов предприятия, способствующих его успеху в конкурентной борьбе.

Под поощрительной системой в отечественной практике принято понимать механизм, обеспечивающий, как правило, повышение заработной платы относительно ее основной части, выплачиваемой за выполнение установленной нормы труда или за результаты деятельности по выполнению основного показателя, характеризующего трудовой вклад работника .

Поощрительная оплата - это часть общей системы оплаты, нацеливающая работника на достижение показателей, расширяющих или (и) превышающих круг его обязанностей, предусмотренных нормой труда. В таком понимании поощрительная оплата - это всегда дополнительная оплата.

К другим признакам классификации поощрительных систем оплаты труда могут быть отнесены:

· количество учитываемых в системе поощрения показателей или каких-либо других характеристик - с этих позиций все системы делятся на простые и сложные;

· охват системой поощрения отдельных работников или коллективов (групп) работников и соответственно учет результатов и размеров поощрений - с этих позиций поощрительные системы делятся на индивидуальные и коллективные (групповые);

· характер нарастания вознаграждения в системе поощрения относительно принимаемых во внимание параметров - с этих позиций системы поощрения могут быть подразделены на пропорциональные, прогрессивные и регрессивные.

Доплаты и надбавки стимулирующего характера:

· доплаты за:

· совмещение профессий (должностей) (может составлять до 50% тарифной ставки (должностного оклада)),

· расширение зон обслуживания или увеличение объема работ,

· работу в неблагоприятных условиях труда,

· интенсивность труда,

· работу по графику с разделением дня на части,

· работу в ночное время, в вечернюю и ночную смены (при этом к вечерней относится смена, непосредственно предшествующая ночной, при этом доплата за час работы в вечернюю смену составляет 20%, а в ночную смену - 40% часовой тарифной ставки (оклада); дежурный персонал - 35%;

· выполнение обязанностей бригадира, звеньевого,

· ненормированный день у водителей автомобилей и др;

· надбавки за:

· высокое профессиональное мастерство (для отдельных высококвалифицированных рабочих) и за высокие достижения в труде (для отдельных высококвалифицированных специалистов) - до 50% от тарифной ставки (должностного оклада),

· классность,

· высокие достижения в труде,

· выполнение особо важных работ (на период их выполнения) - до 50%,

· ученую степень,

· персональную надбавку и др.

Особо следует выделить надбавку за стаж. Ежегодная надбавка за стаж (чаще называется тринадцатой зарплатой) рассматривается как дополнительное вознаграждение работников по результатам финансово-хозяйственной деятельности предприятия. При этом ее размер, как правило, зависит от:

· финансового положения предприятия;

· реального вклада работника в конечные результаты деятельности предприятия.

Премия - это то вознаграждение, выплачиваемое дополнительно к оплате труда за результаты, превышающие норму труда.

Премирование - это экономический метод стимулирования заинтересованности работников в решении различных хозяйственных задач. Впервые было введено в 1918 году для работников тульских заводов в целях поощрения за увеличение производства боеприпасов для борьбы с иностранной интервенцией и силами контрреволюции. На всех последующих этапах социалистического строительства использовалось для поощрения за решение насущных задач народного хозяйства.

Премиальная система - это совокупность элементов стимулирования труда, находящихся во взаимодействии между собой и образующих целостный порядок выплаты премий.

В число основных элементов премиальной системы в России традиционно входят:

· стимулируемые задачи производства;

· показатели и условия премирования;

· размеры премий;

· источники выплат премий;

· круг поощряемых работников;

· период премирования;

· порядок начисления премий;

· распределение премий между коллективами и отдельными работниками;

· максимальные размеры премий;

· порядок выплаты премий отдельному работнику.

Набор отдельных элементов конкретной премиальной системы определяется различными факторами труда и производства.

Утверждение положений о премировании производится администрацией предприятия по согласованию с соответствующим выборным профсоюзным органом. Положения прилагаются к коллективному договору.

Ведущей на предприятии является, как правило, премиальная система, которая стимулирует основные (текущие) результаты финансово-хозяйственной деятельности.

Поскольку премирование за текущие результаты деятельности является основной формой поощрения работников, а в современных условиях зачастую и основной расходной статьей по оплате труда, важно уметь оценить ее экономическую эффективность для предприятия.

Обычно фирмы утверждают схемы участия в прибылях и партнерстве в индивидуальном порядке и их отдельные положения значительно отличаются друг от друга в зависимости от условий на каждой отдельной фирме.

Владение акциями поощряет бережливость, снижает текучесть рабочей силы, позволяет наемному работнику ко времени ухода на пенсию накопить значительные средства.

Социальные трансферты призваны также повысить лояльность сотрудников по отношению к компании, выделяя их между людьми, работающими в других организациях.

В отличие от денежного вознаграждения социальные льготы выплачиваются из прибыли.

В структуре социальных фондов на предприятиях выделяются следующие группы выплат и льгот.

· Нерегулярные выплаты: премии, выплачиваемые по результатам работы за год, квартал; "тринадцатая зарплата"; дополнительная "четырнадцатая зарплата"; премия к отпуску; рождественские премии.

· Выплаты по социальному обеспечению: по болезни, материнству, инвалидности, на случай смерти; по старости; в связи с потерей кормильца; семейные пособия и надбавки; на случай производственного травматизма; оплата услуг зубных врачей, частных медсестер; бесплатные услуги для отдыха и развлечений.

· Добровольное социальное страхование: дополнительная пенсия; выплаты в кассы взаимопомощи, в страховые компании.

· Оплата неотработанного времени: оплаченное время обеденных перерывов, перерывов для отдыха; оплата очередных отпусков и праздничных дней; отпусков по личным обстоятельствам.

· Выплаты пособий по частичной безработице (долевое участие в оплате которых наряду с государством принимает предприятие).

· Натуральные выплаты: оплата жилища; оплата угля, электричества, газа, питания, одежды; продажа работникам предприятия по сниженной стоимости производимой им продукции.

· Транспортные надбавки: оплата 50% транспортных расходов на проезд к месту работы; различные договорные надбавки и премии.

· Расходы на непрерывную профессиональную подготовку.

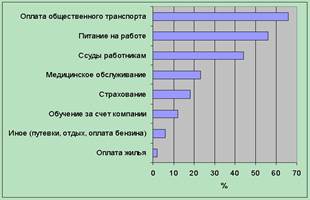

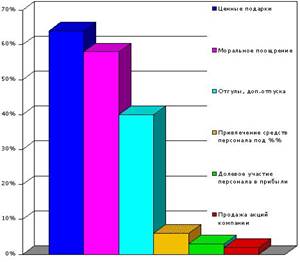

Структура дополнительных льгот (организационные мероприятия) представлена на рисунке 1 и дополнительных поощрений работников на рисунке 2.[4]

Рис. 1. Состав льгот применяемых российскими компаниями (в %%)

Рис 2. Дополнительные меры поощрения, применяемые российскими компаниями (в %%)

Таким образом, для повышения производительности труда, как следствие улучшения качества продукции и (или обслуживания предприятия могут использовать разные методы и способы материального стимулирования.

Например на практике также используются программы ротации. Так, заместитель управляющего ижевского филиала Альфа-банка Сергей Скляр недавно занял позицию управляющего филиалом во Владивостоке, а зам.начальника юридического управления Андрей Курбатов (из Москвы) стал директором питерского филиала. Надбавка за неудобства переезда в другой город составляет от 5% зарплаты сотрудника (варьируется в зависимости от региона).

В Альфа-банке работает также программа «антикризисный управляющий»: если в одном из филиалов возникает проблема, специально подготовленные управленцы решают ее на месте. Помимо материального вознаграждения подобные программы мотивируют и морально: дополнительные полномочия, осознание доверия руководства, новые задачи.

На многих предприятиях существуют дополнительные доплаты за выслугу лет, т.е. общее количество времени, проработанное на одном предприятии. Как мы думаем, это только лишь снижает текучесть кадров и никак не отражается на эффективности труда. Подтверждением этому является, например, то, что компания «Nissan», второй по величине японский производитель автомобилей, вводит новую систему оплаты для менеджеров, которая будет поощрять не стаж работы, а достижения. Начиная с июля 1994 г. «Nissan» снизила уровень базовой оплаты, которая обуславливалась стажем работы, и увеличила размер оплаты пропорциональный трудовому вкладу ( 10-37). Этот шаг показывает растущее разочарование японских компаний в традиционной системе оплаты, основанной на стаже работы. Но тут мы опять же сталкиваемся с проблемой учета.

Поэтому на многих российских предприятиях оклад изменяется только тогда, когда работник меняет свою должность.

Заключение

На основе изучения данной темы, можно делать вывод, что на сегодняшний день материальное стимулирование является наиболее эффективным и распространенным во многих современных компаниях, так как большинство фирм заинтересовано в качестве работы своего персонала, поэтому намерено создавать необходимые условия для их лучшей работоспособности.

Материальное стимулирование представляет собой не только денежные средства в виде конкретных сумм, но и также может быть выражено через предоставление пользования конкретными услугами, льготами, также выражено через бонусы, подарки.

Существуют различные методы и способы материального стимулирования, которые каждая организация выбирает сама, исходя из поставленных целей и имеющихся у нее ресурсов.

Для организации системы стимулирования на предприятии необходимо учитывать пропорции в оплате между простым и сложным трудом, между работниками различных квалификаций.

Неэффективная или несправедливая система материального стимулирования может вызвать у работников неудовлетворенность как размерами, так и способами определения и распределения доходов, что в конечном итоге может повлечь за собой снижение продуктивности труда, качества продукции, нарушение трудовой дисциплины и т.п. В свободных рыночных отношениях работники, недовольные сложившейся системой оплаты труда, могут просто вступить в открытый конфликт с руководством фирмы, прекратить работу или организовать забастовку, что в последнее время подтверждается реальной практикой отечественных предприятий.

Из вышесказанного можно сделать вывод, что материальное вознаграждение заставляет людей трудиться эффективнее при условии, что работник придает ему большое значение, что она напрямую связана с результатами труда, и если работник уверен в наличии устойчивой связи между получаемым материальным вознаграждением и производительностью труда. Но часто бывает трудно или экономически невыгодно, порой невозможно оценить индивидуальный вклад работника, и в соответствии с этим назначить ему заработную плату. Поэтому во многих случаях материальное денежное вознаграждение не может побудить людей работать производительнее, а ведь именно эта задача стоит перед системой стимулирования в целом.

Список использованной литературы

1. Антропова А. Как мотивировать топ-менеджера? // Компания, №330, 2004.

2. Вачугов Д.Д. Основы менеджмента: Учеб. для вузов / Д.Д. Вачугов, Т.Е. Березина, Н.А. Кислякова и др.; Под ред. Д.Д. Вачугова. – 2-е изд., перераб. и доп. – М.: Высшая школа, 2003.

3. Волков О.И. Экономика предприятия: Учебник / Под ред. проф. О.И. Волкова. – 2-е изд., перераб. и доп. – М.: ИНФРА – М, 2000.

4. Виханский О.С., Наумов А.И. Менеджмент: Учебник. – М.: Гардарики, 2003.

5. Герчикова И. Н. «Менеджмент». – М: ЮНИТИ, 2003. – 501 с.

6. Егоршин А. П. Управление персоналом. – Н. Новгород: НИМБ, 2007 – 607с.

7. Капустин А. Мотивация менеджмента – залог стабильности компании // ЖУК, №6, 2003

8. Клемина Т. Гибкие системы вознаграждения за рубежом.//Персонал Микс, №1, 2001

9. Козычева Н. Б., Козычев Б. С. Проблемы и задачи стимулирования // Менеджмент в России и за рубежом, №2, 2001.

10. Максимцов М.М. Менеджмент : Учебник для вузов / М.М. Максимцов, А.В. Игнатьева, М.А. Комаров и др.; Под ред. М.М. Максимцова, А.В. Игнатьевой. – М.: Банки и биржи, ЮНИТИ, 2009.

11. Мескон М.Х.Основы менеджмента: Пер. с англ./ Альберт М., Хедоури Ф. – М.: Дело, 2009.

12. Петрухин В. С. Менеджмент 21 века: Руководство для бизнеса. – М: «Зеракало», 1998. – 280 с.

13. Платова К. Индивидуальный подход к стимулированию отдельных сотрудников//Управление персоналом, №9, 2004

14. Рейчел Шеклтон. Стимулирование – меняющийся подход. // Персонал Микс, №5, 2001.

15. Русинова Ф. М. Менеджмент (Современный российский менеджмент): Учебник/Под ред. Ф. М. Русинова и М. Л. Разу. – М.:ФБК-Пресс, 2008. – 504 с.

16. Самоукина Н. В. Стимулирование персонала как проблема.//Управление Персоналом, № 7, 2004.

17. Тульчинский Г. Поддержание стимулирования // Персонал Микс, №1, 2001.

18. Сартан Г.Н. Новые технологии управления персоналом./ Сартан Г.Н., Смирнов А.Ю., Гудимов В.В., Подхватилин Н.В., Алешунас М.Р. – СПб., Речь, 2003.

19. Стивенсон Ненси. Как мотивировать людей. 10-минутный тренинг для менеджера / Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2003.

20. Туровец О.Г.Организация производства и управления предприятием: Учебник / Туровец О.Г., Бухалков М.И., Родинов В.Б. и др.; Под ред. О.Г. Туровца. – М.: ИНФРА-М, 2003.

21. Удальцова М.В. Социология управления: Учебник. – М.: ИНФРА – М, Новосибирск: НГАЭ и У, 2002.

22. Фатхутдинов Р.А. Производственный менеджмент: Учебник для вузов. 4-изд. / Р.А. Фатхутдинов. – СПб.: Питер, 2003.

[1] Самоукина Н. В. Стимулирование персонала как проблема.//Управление Персоналом, № 7, 2004.

[2] Клемина Т. Гибкие системы вознаграждения за рубежом.//Персонал Микс, №1, 2001

[3] Козычева Н. Б., Козычев Б. С. Проблемы и задачи стимулирования // Менеджмент в России и за рубежом, №2, 2001.

[4] Миграбян А. В погоне за стимулированием// ЖУК, №3, 2004