| Скачать .docx |

Реферат: Імітаційне моделювання виробничого процесу

Зміст

Вступ. 2

1. Теоретичні дослідження моделювання виробничого процесу виробництва 3

2. Програмне забезпечення моделювання процесу виробництва. 5

3. Комп’ютерні технології розв’язання моделей. 8

4. Практичне використання теми в економіці 12

Висновки. 15

Література. 16

Вступ

Моделювання є важливим засобом розв'язання багатьох економічних завдань і, зокрема, проведення аналітичного дослідження. Модель – це умовний об'єкт дослідження, тобто матеріальне чи образне відображення реального об'єкта, процесу його функціонування в конкретному середовищі. При цьому слід враховувати той факт, що вихідні результати моделі до певної міри спрощено відображають сутність глибинних процесів економічного розвитку внаслідок застосування специфічних принципів, притаманних характеру моделювання. Отже, метод моделювання – це конструювання моделі на основі попереднього вивчення об'єкта, визначення його найбільш суттєвих характеристик, експериментальний і теоретичний аналіз створеної моделі, а також необхідне коригування на підставі одержаної інформації.

Глибоке реформування економіки України пов'язане із використанням нових прогресивних засобів децентралізованої обробки економічної інформації на основі запровадження сучасних персональних ЕОМ та їхніх локальних мереж, автоматизованих робочих місць управлінського персоналу.

Успішне вирішення цієї проблеми в контексті розробки економічної стратегії держави передбачає певну трансформацію окремих наукових концепцій. Важливим заходом щодо реалізації такого процесу необхідно вважати автоматизацію розрахунків з економічного аналізу за допомогою комп'ютерної техніки.

1 . Теоретичні дослідження моделювання виробничого процесу виробництва

Моделювання господарської діяльності підприємства як об'єкта дослідження передбачає розробку певних економіко-математичних моделей для найбільш повного і достовірного відображення процесу функціонування як суб'єкта господарювання в цілому, так і окремих його структурних підрозділів. Щодо системи управління підприємством, то реалізація найважливіших її функцій може бути формалізована через показники планування, нормування, обліку, контролю та економічного аналізу ресурсів (трудових, матеріальних, засобів виробництва), які споживаються, для одержання певних фінансових результатів. У свою чергу, загальна модель реалізації функціональної підсистеми економічного аналізу полягає в перетворенні економічної інформації в аналітичну, яка має бути використана для прийняття відповідних науково обґрунтованих управлінських рішень.

Процес такого роду перетворення передбачає розв'язання комплексу стандартних аналітичних завдань за певними аспектами економічної діяльності: характер використання виробничих ресурсів, собівартість товарної продукції, фінансовий стан підприємства.

Ці завдання розв'язують для визначення напрямків підвищення ефективності виробництва на підприємстві, підготовки проектів відповідних управлінських рішень. Розв'язання конкретного завдання аналітичного дослідження передбачає використання відповідної економіко-математичної моделі.

Загальний порядок (послідовність) розробки імітаційної моделі включає виконання таких робіт:

1) визначення змісту господарського завдання;

2) збирання і систематизація необхідної інформації;

3) побудова імітаційної моделі;

4) перевірка функціонування моделі;

5) уточнення моделі;

6) використання моделі для розв'язання завдання.

У процесі розробки моделі можливі певні зміни відповідно до конкретних обставин, сезонних і циклічних коливань тощо. Характер досліджень, що виконуються за допомогою моделювання, є суто ймовірнісним.

Для належної підтримки процесу розв'язування завдань передбачається широке використання наборів пакетів для математичних розрахунків і моделювання. Ефективний автоматизований процес розв'язання аналітичних завдань передбачає оптимальний варіант поєднання трьох найважливіших його елементів:

1) економічної інформації;

2) формалізованої постановки завдання;

3) математичної моделі розв'язання завдання.

Найбільш поширеним є застосування моделювання для встановлення зв'язку між узагальнюючими результатними показниками ефективності діяльності підприємства і зовнішніми факторами, що обумовлюють певні їх значення.

За способом поєднання факторів-аргументів у моделі, останні поділяються на чотири типи.

До першого типу належать адитивні моделі, що в них результативний показник визначається як алгебраїчна сума кількох факторних показників. Другий тип є так званим мультиплікативним. У цьому разі результативний узагальнюючий показник визначається як добуток певної кількості факторів. Третій тип – це кратні моделі. Вони застосовуються, якщо значення функціонального показника розраховується як співвідношення факторних показників. І, нарешті, четвертий тип є комбінованим, тобто таким, що поєднує в певний спосіб попередні моделі.

2. Програмне забезпечення моделювання процесу виробництва

Поняття "інформаційне забезпечення" (ІЗ) виникло у зв'язку з розвитком автоматизованих систем управління (АСУ). Це динамічна система одержання, оцінки, зберігання та переробки даних, створена з метою вироблення управлінських рішень. ІЗ можна розглядати і як процес забезпечення інформацією, і як сукупність форм документів, нормативної бази та реалізованих рішень щодо обсягів, розміщення та форм існування інформації, яка використовується в інформаційній системі (ІС) у процесі її функціонування.

Збирання даних здійснюється на місцях виникнення інформації. Від якості цієї операції залежить повнота, достовірність та оперативна цінність зібраного матеріалу. Надходження інформації до місць оброблення виконується за допомогою спеціальних засобів передавання (приймання) даних – модемів, факсів, телефонів.

Дані для аналізу формуються в різноманітних підрозділах підприємства. Тому, щоб організувати інформаційну взаємодію різноманітних ІС між собою, а також з різними групами користувачів, необхідно розв'язати проблему їх інформаційної сумісності.

Створюючи ІЗ, дотримуються таких принципів: цілісність, вірогідність, контроль, захист від несанкціонованого доступу, єдність і гнучкість, стандартизація та уніфікація, адаптивність, мінімізація введення й виведення інформації (однократність уведення інформації, уведення-виведення тільки змін). Цілісність – це здатність даних задовольняти принцип повного узгодження, точності, доступності й достовірності відображення реального стану об'єкта. Обсяг інформації регулюється співвідношенням "необхідного і достатнього", а також вимогами повноти й достовірності даних. Окремо визначаються вимоги стосовно своєчасного надання відомостей користувачеві. Методичні та інструктивні матеріали ІС аналізу – це сукупність державних стандартів, галузевих керівних методичних матеріалів і розроблених проектних рішень щодо створення й супроводження ІЗ.

Системи класифікації і кодування – це перелік описів і систем супроводження класифікаторів техніко-економічної інформації на економічному об'єкті.

Ефективність ІС багато в чому залежить від організації її інформаційної бази (ІБ), яка поділяється на позамашинну і машинну. Інформація в ній відображає стан конкретного об'єкта й зовнішнього середовища і фіксується на носіях системи. Такі засоби реєстрації даних забезпечують зв'язок між інформацією та людиною, інформацією та ЕОМ, людиною та ЕОМ. Для фіксування інформації в комп'ютерних системах використовуються різноманітні види носіїв (магнітні диски, магнітні стрічки, накопичувачі на гнучких магнітних дисках, компакт-диски).

Одним із головних компонентів інформаційного забезпечення є автоматизовані бази даних (АБД). Вони виконують такі функції: уведення, накопичення, зберігання, поновлення, інтегрована обробка й видавання інформації в будь-якій комбінації для розв'язування регламентних задач та інформаційно-довідкового обслуговування користувачів. Особливістю АБД є підвищення ефективності функціонування інформаційних технологій за рахунок раціональної організації та використання даних у процесі їх обробки.

Основними вимогами до АБД є: багаторазове використання даних за одноразового їх уведення до системи; мінімальне дублювання; можливість розширення й поновлення; швидкий доступ до даних і їх захист, інтеграція даних для використання на різних рівнях управління. До складу АБД входять бази даних (БД) і системи управління базами даних (СУБД).

Залежно від технологічних режимів використання даних розрізняють фонд і архів даних. БД використовується багатьма споживачами (користувачами) і забезпечує незалежність даних від прикладних програм. Під час роботи з БД формується інформація про джерела інформації, формати та взаємозв'язок даних, відомості про частоту виникнення й характер використання даних. Ця інформація створює базу даних про самі дані і називається словником даних.

Користувачами БД можуть бути окремі фізичні особи чи прикладні програми. Інструментом, який забезпечує систему зв'язку (інтерфейс) користувачів і прикладних програм з цими даними, є СУБД – основа програмних засобів АБД. До її основних функцій відносять організацію масивів у пам'яті ЕОМ і на машинних накопичувачах; установлення зв'язку між базами даних; відновлення (коригування) БД, логічний захист даних; захист секретності даних тощо.

3. Комп’ютерні технології розв’язання моделей

Ефективність застосування економіко-математичних методів у моделях реалізації завдань аналітичного дослідження базується на широкому використанні засобів автоматизованої обробки відповідних інформаційних даних. Ідеться передовсім про впровадження в процес аналізу господарської діяльності підприємств сучасних комп'ютерних технологій, що створює належні передумови одержання якісної аналітичної інформації, потрібної для забезпечення процесу розробки науково обґрунтованих управлінських рішень.

Найдоцільнішим варіантом (формою) реалізації такого інтеграційного процесу можна вважати впровадження сучасних інформаційних систем, що базуються на досконалих операційно-програмних засобах, інформаційних технологіях використання економіко-математичних методів і моделей, систем підтримки прийняття рішень. Сучасні інформаційні системи містять відповідний перелік функціональних завдань аналізу ринку, маркетингу, збуту готової продукції, технічної підготовки виробництва, техніко-економічного планування, матеріально-технічного забезпечення запасами, управління трудовими ресурсами, кадрами, управління фінансами, інвестиціями та інноваціями, управління основним та допоміжним виробництвом, управління якістю, бухгалтерським обліком та звітністю. Насамперед це комп'ютерні системи підтримки та прийняття рішень (СППР). Розв'язання завдань аналітичного характеру в таких комплексах забезпечує реалізацію функцій маркетингового дослідження. Комп'ютерною підтримкою охоплено й завдання, що вирішуються на організаційному рівні спеціалістами та технічними робітниками. Проте майже скрізь бракує комп'ютерної підтримки управлінської діяльності керівників вищого рангу, що є найбільш важливим функціональним призначенням аналітичної роботи на підприємстві. Прикладом такої системи може бути СППР СІМПЛАН, що її спеціально призначено для надання допомоги керівникам у подоланні невизначеності, властивої корпоративному плануванню. Ця система є динамічним поєднанням моделей, у тому числі й економіко-математичних, за трьома основними компонентами:

1) фінансові моделі;

2) моделі маркетингу;

3) моделі виробництва.

Застосування методів моделювання в СППР СІМПЛАН дає можливість відображення за допомогою математичних формул зв'язків і залежностей між економічними явищами у сфері фінансів, маркетингу та виробництва.

Певною мірою відповідає функціональному призначенню аналітичної роботи реалізація підсистеми економічного та статистичного аналізу, що дає змогу користувачам на основі порівняння альтернатив одержувати інформацію, яка відповідає визначеному критерію. Інакше кажучи, ідеться про застосування порівняльного аналізу для дослідження кількох варіантів можливих управлінських рішень і вибору найефективнішого з них. Такий "сценарій" проведення аналітичного дослідження може бути реалізований, наприклад, для визначення найприйнятнішого для підприємства варіанта виробничої програми з урахуванням реальних умов і наслідків виробничої діяльності. Найважливішими елементами потрібної комплексної аналітичної моделі в такому разі мають бути:

1) виробнича програма підприємства;

2) організаційно-технічний рівень виробництва;

3) виробничі ресурси;

4) собівартість виробництва продукції;

5) фінансові результати;

6) фінансовий стан підприємства;

7) ефективність використання ресурсів.

Зрозуміло, що в цьому переліку зазначено лише основні напрямки, які найбільш суттєво характеризують відповідний аспект аналітичного дослідження, що не виключає можливості використання інших показників.

При цьому елементи "Виробнича програма", "Організаційно-технічний рівень виробництва" і "Ресурси" є альтернативними, тобто змінними компонентами механізму аналітичного дослідження діяльності підприємства для встановлення рівня досягнення цим підприємством відповідних оцінних критеріїв: "Фінансові результати", "Фінансовий стан", "Ефективність використання ресурсів". Центральною ланкою, що поєднує в системі альтернативи з критеріями, тобто спроби з можливими результатами їх реалізації, є елемент "Собівартість виробництва".

Саме крізь призму зміни собівартості продукції на підприємстві оцінюється "якість" змінних альтернатив, що уможливлює визначення оптимальних варіантів досягнення потрібного прибутку, рентабельності, платоспроможності, продуктивності праці, фондовіддачі, матеріаловіддачі та інших критеріальних показників ефективності роботи підприємства.

Запропонована структура моделі дослідження найбільшою мірою відповідає завданням перспективного економічного аналізу. Її реалізація базується на застосуванні комплексу економіко-математичних методів, а отже, потребує обробки інформаційних даних за допомогою сучасних комп'ютерних технологій, зокрема інформаційних систем стратегічного планування, тобто передовсім пакета прикладних програм PROJECT EXPERT 5, завданням якого саме і є моделювання та оцінка дій багатопрофільного, з широким асортиментом продукції підприємства, що працює на кількох ринках. Структурно пакет реалізовано у 7-х програмних блоках:

1) блок моделювання;

2) блок генерації фінансових документів;

3) блок аналізу;

4) блок групування проектів;

5) блок контролю процесу реалізації проекту;

6) блок-інтегратор;

7) генератор звіту.

На найбільшу увагу заслуговує блок аналізу. Реалізація його можливостей передбачає аналіз чутливості, аналіз ефективності проекту для окремих його учасників, розрахунок стандартних фінансових коефіцієнтів та показників ефективності, аналіз варіантів проектів. Модуль аналізу чутливості забезпечує можливість аналізу чутливості проекту до зміни різних параметрів (альтернатив). Це дає змогу оцінити вплив основних факторів на фінансовий результат реалізації проекту. У свою чергу, модуль розрахунку стандартних фінансових показників реалізує можливість визначення фінансових коефіцієнтів (показників ліквідності, платоспроможності, ділової активності, рентабельності, структури капіталу), показників ефективності інвестицій, дисконтовані критерії періоду окупності, індексу прибутковості, внутрішньої норми рентабельності тощо. Модуль аналізу ефективності передбачає можливість порівняльної оцінки проекту з погляду різних його учасників (банків, інвесторів та ін.). І нарешті, модуль вартісного аналізу дає змогу порівняти показники ефективності різних варіантів реалізації проектів або груп різних проектів.

Блок-інтегратор уможливлює аналіз результатів діяльності холдингових компаній. Певні аналітичні можливості мають також інтегрована інформаційна система "Галактика" (модуль фінансового аналізу в контурі адміністративного управління), система управління виробництвом ТЕСНNОСLАSS 2000 (модуль бухгалтерії та аналізу) і деякі інші системи.

Однак локальний характер аналітичних завдань у цих інформаційних системах не дає змоги одержати комплексну аналітичну інформацію для ефективного забезпечення управлінської системи підприємства.

Отже, нагальним завданням є розробка спеціальної системи комп'ютерної обробки економічної інформації для підтримки управлінських рішень стосовно господарської діяльності підприємства. Така система повинна охоплювати комплекс задач, які передбачені курсом "Економічний аналіз", з урахуванням розрахунків щодо імітаційного моделювання.

4. Практичне використання теми в економіці

Розглянемо порядок застосування мультиплікативної моделі на прикладі розв'язання конкретного завдання аналітичного дослідження щодо визначення впливу факторів на показник середньоквартальної продуктивності праці в розрахунку на одного працівника підприємства.

Розв'язання цього завдання базується на застосуванні традиційного технічного заходу аналітичного дослідження: елімінування.

Використовуючи один із способів елімінування, а саме спосіб абсолютних різниць, не важко визначити й розрахувати дію певних факторів на об'єкт дослідження. Постановка аналітичного завдання передбачає реалізацію процесу послідовного розрахунку дії двох факторів:

1. Зміни фактичної питомої ваги чисельності робітників у загальній середньосписковій чисельності працівників промислово-виробничого персоналу у звітному 2-му кварталі проти попереднього 1-го кварталу.

2. Зміни фактичної середньоквартальної продуктивності праці одного робітника промислово-виробничого персоналу у звітному 2-му кварталі проти попереднього 1-го.

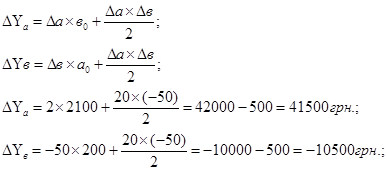

Визначимо вплив факторів на обсяги виробництва, користуючись інтегральним методом. Дані для розрахунків наведено в таблиці 1.

Таб. 1.

| №п/п | Показник | І квартал | ІІ квартал | Відхилення |

| 1. | Чисельність працюючих (а) | 220 | 200 | 20 |

| 2. | Продуктивність праці (в) |

2050 | 2100 | - 50 |

Таким чином, з названих факторів лише чисельність працюючих вплинула позитивно на обсяги виробництва. Їх збільшення на 20 чол. призвело до загального збільшення обсягу продукції на 41500 грн. Що стосується продуктивності праці, то її зменшення на 50 грн. призвело до загального зменшення обсягів виробництва на 10500 грн. Тобто, на підприємстві приділяють увагу екстенсивним факторам, забуваючи про інтенсивні.

Узагальнена економічна модель розв'язання завдання є логічним поєднанням певних локальних математичних моделей в єдиному цілісному алгоритмі з метою одержання очікуваного результату, тобто кількісних характеристик зміни продуктивності праці одного працівника промислово-виробничого персоналу внаслідок дії як першого, так і другого факторів.

Логічним сполученням необхідних локальних математичних моделей у комплексному алгоритмі можна розв'язати проблему розробки аналітичної інформації для обґрунтування управлінських рішень щодо досягнення певних результатів господарської діяльності цілісних об'єктів і їхніх структурних підрозділів. Ще одним прикладом узагальненої характеристики господарської діяльності підприємства є модель уніфікованого алгоритму економічного й фінансового аналізу фірми, запропонована К. Хеддервіком.

Вона включає десять локальних розрахункових моделей, що висвітлюють чотири найважливіші аспекти господарювання фірми:

1. Рентабельність (дві моделі).

2. Ефективність діяльності (три моделі).

3. Можливість потенційного зростання в майбутньому (дві моделі).

4. Рівень фінансової стійкості (три моделі).

Не вдаючись у подробиці порядку розрахунку показників за зазначеними напрямками функціонування підприємства, слід наголосити на безсумнівних перевагах цього алгоритму:

- відносно невеликий перелік вхідної інформації, до того ж такої, що міститься в стандартній річній звітності;

- відповідність порядку розрахунку локальних показників методам складання фінансової звітності, рекомендованим Комісією ЄС;

- схвалення моделі Європейською федерацією фінансових аналітиків.

Усе це дає підстави вважати, що застосування певних економіко-математичних моделей, які висвітлюють конкретні аспекти господарської діяльності підприємств, правомірно порівнювати за значенням із впровадженням системи міжнародних стандартів.

Висновки

Таким чином, імітаційне моделювання роботи підприємства базується на аналізі його діяльності і, в свою чергу, збагачує його результатами та висновками.

Застосування методів моделювання в аналітичному дослідженні господарської діяльності підприємств та їхніх структурних підрозділів є однією з передумов широкого використання економіко-математичних методів. Запровадження останніх сприятиме розширенню вивчення спектра факторів, що впливають на окремі аспекти діяльності суб'єктів господарювання, а отже, і визначенню можливих додаткових резервів підвищення ефективності виробництва. Ідеться передовсім про постановку й розв'язання нових багатовимірних завдань аналізу, виконання яких за допомогою традиційних методів неможливе.

На сучасному етапі економічного реформування, запровадження ринкових методів господарювання зростає потреба в оперативності прийняття управлінських рішень, у розрахунку й прогнозуванні варіантів можливих напрямків виробничої діяльності окремих підприємств. А це практично неможливо здійснити без застосування в аналітичному дослідженні економіко-математичних методів.

Отже, метод моделювання – це конструювання моделі на основі попереднього вивчення об'єкта, визначення його найбільш суттєвих характеристик, експериментальний і теоретичний аналіз створеної моделі, а також необхідне коригування на підставі одержаної інформації.

Література

1. Кругляк Б.С. Бондар Т.П. Економічний аналіз підприємств. – Хмельницький, 2004 р.

2. Планування діяльності підприємства. – за ред. В.Ф. Москалика. – К.: КНЕУ, 2002 р.

3. Осовська Г.А., Фіщук О.Л., Жалінська І.В. Стратегічний менеджмент – К: Кондор, 2003 р.

4. Фінанси підприємств. – за ред. проф. А.М. Поддерьогіна. – К.: КНЕУ, 1999 р.

5. Шершньова З.Є., Обнорська С.В. Стратегічне управління. – К.: КНЕУ, 1999р.