| Скачать .docx |

Доклад: Модели финансовой математики

Содержание:

Модели финансовой математики. 2

Модели финансовой математики.

Финансы – это объективная экономическая категория, связанная с закономерностями развития материального производства в определенных условиях. Термин «финансы» произошел от латинского слова «finansia», что в переводе означает «денежный платеж». Таким образом, финансы непосредственно связаны с деньгами. Деньги являются обязательным условием существования финансов. Однако понятия «деньги» и «финансы» не равнозначны. Финансы – это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Финансовый менеджмент (управление финансовыми ресурсами и отношениями) охватывает систему принципов, методов, форм и приемов регулирования рыночного механизма в области финансов.

Финансы не только экономическая категория. Одновременно финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующих субъектов.

Финансовый механизм это система действия определенных рычагов, выражающаяся в организации, планировании, стимулировании использования финансовых ресурсов и включающая в себя следующие взаимосвязанные понятия:

1. Финансовые методы - способы (приемы) воздействия финансовых отношений на хозяйственный процесс (планирование, прогнозирование, инвестирование, кредитование, налогообложение, система расчетов, страхование, залоговые операции, трансфертные операции, трастовые операции, аренда, лизинг, факторинг и др.);

2. Финансовые рычаги - прием действия финансового метода (прибыль, доход, амортизационные отчисления, цена, дивиденды, арендная плата, процентные ставки, дисконт, экономические фонды различного назначения, финансовые санкции, вклады, инвестиции, формы расчетов, виды кредитов и др.);

3. Правовое обеспечение (законы, указы Президента, постановления Правительства, приказы и письма министерств и ведомств, устав хозяйствующего субъекта);

4. Нормативное обеспечение (инструкции, нормативы, нормы, методические указания, другая нормативная документация);

5. Информационное обеспечение (информация разно го вида и рода).

Коммерческий расчет - это метод ведения хозяйства путем соизмерения в денежной (стоимостной) форме затрат и результатов хозяйственной деятельности с целью получения максимальных доходов или прибыли при минимальных затратах капитала в условиях конкурентной борьбы.

Финансовые ресурсы и капитал находятся в постоянном движении. Управление этим движением осуществляется через финансовый механизм посредством определенных приемов управления.

Рассмотрим некоторые основные понятия базовых элементов рыночных отношений, возникающих при управлении движением финансовых ресурсов и капитала.

1. Кредитование

В рыночной экономике деньги должны находиться в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства должны незамедлительно поступать на рынок ссудных капиталов, аккумулироваться в кредитно-финансовых учреждениях, а затем эффективно пускаться в дело, размещаться в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях.

Кредит представляет собой движение ссудного капитала, осуществляемое. на принципах срочности, дифференцированности, возвратности и платности. Функции кредита и их виды в рыночной экономике многообразны.

Кредитная линия - предел суммы кредита, которая может быть переведена на счет заемщика, который может покупать в кредит в пределах этой суммы.

В зависимости от сроков предоставления кредиты бывают кратко-, средне- и долгосрочные; от видов обеспечения - обеспеченные и необеспеченные, которые в свою очередь могут быть персональными и банковскими; от специфики кредиторов - банковские, государственные, коммерческие, кредиты страховых компаний и частных лиц, консорциальные, которые структурируются на клубные (где число кредиторов ограничено) и открытые (участие в котором может принять любой банк или предприятие); от видов дебиторов - сельскохозяйственные, промышленные, коммунальные, персональные; от направления использования - потребительские, промышленные, на формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых трудностей, промежуточные, на операции с ценными бумагами, импортные и экспортные; по размеру - мелкие, средние, крупные; по способу предоставления - вексельные, при помощи открытых счетов, сезонные, консигнации.

Факторинг (англ. factor - посредник) - разновидность торгово-комиссионной операции, связанной с кредитованием оборотных средств. Факторинг представляет собой продажу дебиторской задолженности специализированному финансовому институту, т.е. инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности.

Дебиторская задолженность («нам должны») - суммы, которые покупатели должны фирме.

Кредиторская задолженность (счета к оплате, «мы должны») - это суммы, которые представлены кредиторами (поставщиками).

Факторинг осуществляется следующим образом.

Банк приобретает у хозяйствующего субъекта-продавца право на взыскание дебиторской задолженности покупателя продукции (работ, услуг) и в течение 2 - 3 дней перечисляет хозяйствующему субъекту 70 - 90% суммы средств за отгруженную продукцию.

После получения платежа по этим счетам от покупателей банк перечисляет хозяйствующему субъекту оставшиеся 30 - 10% суммы счетов за вычетом процентов и комиссионных вознаграждений.

Стоимость факторингового обслуживания зависит от вида услуг, финансового положения клиента и т.п. При определении платы за факторинг следует исходить из принятого сторонами процент а за кредит и среднего срока пребывания средств в расчетах с покупателем.

Факторинг включает в себя:

1. Взыскание (инкассирование) дебиторской задолженности покупателя;

2. Предоставление ему краткосрочного кредита;

3. Освобождение его от кредитных рисков по операциям.

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Банк заключает договор с покупателем о гарантировании его платежей в случае возникновения финансовых трудностей или с продавцом и покупателем о переуступке не оплаченных в срок платежных документов факторинговому отделу банка.

Взаимоотношения банка и продавца по факторингу регулируются договором. При его заключении банк проверяет кредитоспособность продавца и покупателя и с учетом этого определяет предельную сумму по операциям факторинга, в пределах которой поставка товаров может производиться без риска неполучения платежа. В рамках данной суммы банк автоматически оплачивает переуступаемые ему платежи.

Договор может быть открытым и закрытым (конфиденциальным).

При открытом договоре дебитор уведомляется об участии в факторинговой операции, при закрытом - дебиторы не ставятся в известность о наличии факторингового договора. В договоре также оговаривается, предусматривается или нет право регресса, т.е. обратной переуступки требований (возврата их к продавцу).

Факторинговые операции применяются в нашей стране с декабря 1989 г. и рекомендуются двух видов:

· выкуп задолженности производится по акцептованному платежному требованию плательщиком на стадии получения продавцом извещения об отсутствии средств;

· выкуп задолженности производится на стадии представления платежных документов на инкассо в банк продавца; в этом случае продавец в качестве получателя средств заранее указывает в платежных документах реквизиты банка-посредника.

Форфетирование (фр. а forfai - целиком, общей суммой) представляет собой форму кредитования экспорта банком или финансовой компанией путем покупки ими без оборота на продавца векселей и других долговых требований по внешнеторговым операциям.

Форфетирование, как правило, применяется при поставках машин, оборудования на крупные суммы с длительной рассрочкой платежа (до 7 лет).

Механизм форфетирования заключается в следующем.

Форфетор (банк или финансовая компания) при обретает у экспортера вексель с определенным дисконтом, т.е. за вычетом всей суммы процентов. Размер дисконта зависит от платежеспособности импортера, срока кредита, рыночных процентных ставок в данной валюте. Форфетор может перепродать купленные у экспортера векселя на вторичном рынке. Форфетирование освобождает экспортеров от кредитных рисков и сокращает дебиторскую задолженность. Форфетирование дороже для экспортера, чем банковский кредит. Кредит по открытому счету предоставляется при экспортно-импортных операциях в расчетах между постоянными партнерами (контрагентами), особенно при многократных поставках однородных товаров. Такой кредит одновременно означает и расчеты по открытому счету.

Сущность кредитов или расчетов по открытому счету заключается в том, что продавец отгружает товар покупателю и направляет в его адрес товарораспорядительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя.

В обусловленные контрактом сроки покупатель погашает свою задолженность по открытому счету. Для покупателя открытый счет - выгодная форма расчетов и получения кредита, Так как в этом случае отсутствует риск оплаты непоставленного товара, а проценты за пользование такого кредита обычно не взимаются (или минимальны). Хозяйствующие субъекты, использующие открытый счет, как правило, выступают попеременно в качестве продавцов и покупателей, что является одним из способов обеспечения выполнения сторонами платежных обязательств.

Овердрафт (англ. overdraft) представляет собой отрицательный баланс на текущем счете клиента банка. Овердрафт - это форма краткосрочного кредита, предоставление которого осуществляется путем списания банком средств по счету клиента сверх его остатка. В результате такой операции образуется отрицательный баланс, т.е. дебетовое сальдо - задолженность клиента банку.

Банк и клиент заключают между собой соглашение, в котором устанавливаются максимальная сумма овердрафта, условия предоставления кредита, порядок погашения его, размер процента за кредит. При овердрафте в погашение задолженности направляются все суммы, зачисляемые на текущий счет клиента. Поэтому объем кредита изменяется по мере поступления средств, что отличает овердрафт от обычной ссуды. В Российской Федерации банки почти не предоставляют овердрафт. За рубежом же он используется довольно широко.

Межбанковский кредит

Устойчивые в финансовом отношении банки, у которых всегда есть излишек ресурсов, торгуют свободными кредитными ресурсами.

Чтобы эти ресурсы приносили доход, банки стремятся разместить их в других банках-заемщиках. При этом возникают операции межбанковского кредита (МБК).

На финансовом рынке распределение кредитных ресурсов осуществляется обычно посредством аукциона. С 1994 г. рядом крупнейших банков России и информационно-аналитических агентств утвержден ряд показателей, характеризующих состояние рынка МБК - MIBOR, MIBID, MIACR.

MIВOR (англ. Moscow Interbank Offered Rate предложение на продажу) представляет среднюю величину объявленных ставок по МБК, предоставляемым первоклассным банкам девятью крупнейшими банками России: Внешторгбанком РФ, Сбербанком РФ, Международным московским банком, «Мосбизнесбанком», Промстройбанком, Московским индустриальным банком, Московским межрегиональным банком, «Уником банком» и «Оргбанком».

MIBID (англ. Moscow Interbank Bid – предложение на покупку) - это средняя ставка, по которой те же девять банков готовы купить межбанковский кредит.

MIACR (англ. Moscow lnterbank Actиal Credit Rate) - это средняя фактическая ставка по МБК в этих банках.

Центральный банк РФ отслеживает ставки MIBOR и MIBID по срокам 1,3,7,14,21,30 дней и 3 и 6 месяцев. Межбанковский финансовый, дом для характеристики фактической ставки по краткосрочным МБК рассчитывает так называемую средневзвешенную ставку INSTAR (англ. Interbank Short Term Actиal Rate), основанную на данных о сделках, совершенных крупнейшими банками-дилерами, не вошедшими в «девятку».

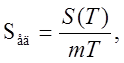

Простейший вид финансовой сделки (операции) – однократное предоставление в долг некоторой суммы S(0) с условием, что через время T будет возвращена сумма S(T). Для определения эффективности сделки наиболее часто используются две величины:

1. Относительный рост (интерес, interest rate, return, процентная ставка, рентабельность, доходность за период Т, декурсивная ставка, норма доходности)

2. Относительная скидка (дисконт, discount rate, учетная ставка, антисипативная ставка)

Обе величины характеризуют приращение капитала кредитора, отнесенное либо к начальному вкладу (интерес), либо к конечной сумме (дисконт).

Процентные и учетные ставки решают одни и те же задачи: определяют степень доходности при операциях наращения или при учетных операциях.

Процесс увеличения денежной суммы в результате начисления процентов называется наращениям. Метод наращения используется для определения будущего значения денежной величины:

![]()

Величина (1+rT ) называется коэффициентом наращения, коэффициентом рентабельности и отражает реальную прибыль (доход), полученную за период Т.

Пример 1.

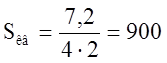

Кредит выдан на 1 год в сумме 3 млн. руб. с условием возврата 4 млн. руб. Определить процентную ставку и дисконт этой операции.

Решение.

Процентная ставка этого кредита равна 33,3%, а годовой дисконт составит 25%:

Простые проценты.

Обычно расчеты с помощью простых процентов (simple interest) используются на практике за краткосрочные кредиты с периодом Т меньше 1 года

Пусть годовая процентная ставка равна rn . Тогда по формуле простых процентов получим интерес (доходность) за период Т лет:

Наращенная сума с использованием простых процентов составит величину:

![]()

Расчеты в потребительском кредите.

В потребительском кредите проценты начисляются на всю сумму кредита и присоединяются к основному долгу уже в момент открытия кредита (т.е. имеем разовое начисление простых процентов). Погашение долга с процентами производится частями на протяжении всего срока кредита.

В этом случае долг составляет величину ![]() , а величина разового погасительного платежа Sед

составит:

, а величина разового погасительного платежа Sед

составит:

где T – срок кредита в годах; m – число платежей (равными суммами) в году.

При такой схеме возврата кредита его действительная стоимость превышает договорную процентную ставку.

Пример 2.

Телевизор ценой 6,0 тыс. рублей продается в кредит на два года под 10% годовых (простые проценты). Погасительные платежи вносятся через каждый квартал. Определить размер разового погасительного платежа.

Решение.

Сумма, подлежащая погашению за весь срок кредита:

![]() тыс. руб.

тыс. руб.

Разовый квартальный платеж:  руб.

руб.

2. Аренда и лизинг

Аренда - временное возмездное (оплачиваемое) пользование имуществом арендодателя. Условия пользования определяются договором аренды. Арендатор имеет право собственности на продукцию, произведенную им с использованием арендованного имущества, и уплачивает арендную плату его собственнику (арендодателю).

Аренда с выкупом предусматривает переход имущества в собственность арендатора после внесения всей суммы арендной платы за имущество, сданное на полный амортизационный срок. Аренда без выкупа не изменяет отношений собственности. В этом случае по окончании срока договора аренды арендатор возвращает имущество собственнику.

Лизинг (англ. lease - аренда) - форма долгосрочной аренды, связанная с передачей в пользование оборудования, транспортных средств и другого движимого и недвижимого имущества.

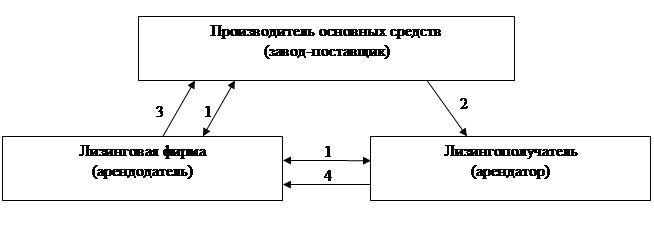

Технология лизинговой сделки следующая. Хозяйствующему субъекту нужны основные фонды. Он нашел поставщика (или завод-изготовитель) и сообщает лизинговой фирме стоимость нужных основных фондов, их технические данные и способы использования.

Лизинговая фирма заключает с хозяйствующим субъектом договор, согласно которому фирма полностью оплачивает поставщику стоимость основных фондов и сдает их в аренду хозяйствующему субъекту с правом выкупа в конце срока аренды. Одновременно лизинговая фирма заключает договор с поставщиком о приобретении основных фондов. При заключении лизингового договора требуется банковская гарантия либо залог или страхование лизингового платежа и имущества, которое является объектом лизинговой сделки.

Преимущества лизинга заключаются в следующем. Лизинг позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию; не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т.е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом.

Лизинговая фирма не связана обязательствами за качество основных фондов. Она имеет за платежи в рассрочку гарантийный залог и сами основные фонды, которые может вернуть себе полностью в случае невыполнения каких-либо условий договора лизинга.

Для поставщика кооперация с лизинговыми фирмами позволяет использовать лизинг как средство, расширяющее рынки сбыта своей продукции, что повышает их финансовую устойчивость и кредитоспособность. Фактически лизинг представляет собой форму материально технического снабжения с одновременным кредитованием и арендой.

Рис.

1. Схема проведения лизинга:

Рис.

1. Схема проведения лизинга:

1. Заключение лизинговой фирмой трехстороннего договора об аренде.

2. Поставка основных средств лизингополучателю.

3. Фирма оплачивает поставщику стоимость основных средств.

4. Лизингополучатель оплачивает лизинговой фирме арендные платежи.

При лизинге арендатор выплачивает лизинговой фирме не арендную плату, а полную стоимость имущества в рассрочку. В случае выявления дефектов лизинговых основных фондов лизинговая фирма полностью освобождается от претензий. Претензии по трехстороннему договору относятся на поставщика. В плане счетов бухгалтерского учета лизинг фигурирует под понятием финансовой аренды.

Различают два вида лизинга: финансовый и операционный.

Финансовый лизинг (financial leasing) предусматривает выплату арендатором в течение периода действия контракта сумм, покрывающих полную стоимость амортизации оборудования или большую ее часть, а также прибыль арендодателя.

По истечении срока действия контракта арендатор может:

1. Вернуть объект лизинга арендодателю;

2. Заключить новый контракт на аренду;

3. Выкупить объект лизинга по остаточной стоимости.

В контракте могут быть обязательства лизингополучателя либо выкупить объект в указанный срок, либо подыскать покупателя или нового арендатора.

Операционный лизинг (operation leasing) заключается на срок, меньший амортизационного периода имущества. После окончания контракта объект лизинга возвращается владельцу или вновь сдается в аренду.

Лизинг имеет две основные формы: прямой и возвратный.

Прямой финансовый лизинг предпочтителен, когда предприятие нуждается в переоснащении уже имеющегося технического потенциала. Лизинговая фирма при этой сделке обеспечивает 100%-ное финансирование при обретаемого оборудования. Техника поступает непосредственно пользователю, который рассчитывается за нее с лизинговой фирмой в течение срока аренды.

Возвратный лизинг состоит в том, что лизинговая фирма приобретает имущество - у лизингополучателя и тут же предоставляет это, имущество ему в аренду. Договор возвратного лизинга распространяется на весь период полезной службы оборудования и предусматривает последующий переход права собственности на имущество вновь к лизингополучателю. Предприятие при возвратном лизинге получает финансовые средства, гарантией возврата которых является его собственное оборудование, заложенное лизинговой фирме.

Операции возвратного лизинга по существу представляют собой получение дополнительных финансовых ресурсов под залог собственных основных средств заказчика. Они могут быть рассмотрены как альтернатива кредитным операциям.

При заключении лизингового договора основным финансовым аспектом является лизинговая плата. Лизинговая плата зависит от вида основных средств, срока лизинга, графика платежей, других условий договора. Лизинговая плата включает в себя возмещение полных затрат лизингодателя с учетом нормальной прибыли.

Обычно сумма лизинговой платы является фиксированной, вносится неизменной величиной на протяжении всего периода действия договора, но часто закладывается и возможность пересмотра величины лизингового процента (особенно в условиях инфляции).

Лизингополучатель может рассчитать поступлении доходов от использования арендованных (т.е. лизинговых) основных фондов, выработать и согласовать в каждом конкретном случае соответствующий график платежей.

Селенг является одной из разновидностей лизинга. Его функции регламентируются Объединением европейских лизинговых обществ со штаб-квартирой в Брюсселе. В настоящее время селенг активно используется во всех экономически развитых странах.

Так, в США объем селенговых операций превышает 10 млрд. долл., В Западной Европе - 20 млрд. долл.

Селенг представляет собой специфическую форму обязательства, регламентируемую договором имущественного найма и состоящую в передаче собственником своих прав по пользованию и распоряжению его имуществом селенг-компании за определенную плату. При этом собственник остается владельцем переданного имущества и может по первому требованию возвратить его.

Селенг-компания привлекает и свободно использует по своему усмотрению, имущество и отдельные имущественные права граждан и хозяйствующих субъектов. В качестве имущества могут выступать различные объекты права собственности: деньги, ценные бумаги, земельные участки, предприятия, здания, оборудование и т.п. По форме финансирования селенговая деятельность близка к банковской деятельности. Она может осуществляться любыми торгово-промышленными предприятиями как побочная операция.

Селенг является эффективным инструментом финанcиpoвaния различных сфер предпринимательства в условиях риска (при обязательном выполнении условий договора!). Его преимущества проявляются в том, что селенг оказывает финансовую помощь нуждающимся хозяйствующим субъектам, с учетом налогового законодательства обеспечивает экономические выгоды производителям товаров. В селенг-компании граждане внаем сдают главным образом деньги. Различия между деньгами, взятыми взаймы (кредит), и деньгами, взятыми внаем, следующие.

1. При кредите происходит смена прав собственности. При селенге владелец денег, сдаваемых внаем, не теряет своего права на них.

2. Если хозяйствующий субъект, получивший деньги внаем от селенг-компании, разорился, то по закону о банкротстве из его имущества вначале возвращается истинным владельцем все то, что ему не принадлежит (в том числе и деньги, переданные внаем), остальное имущество продается на аукционе и

делится между кредиторами. Поэтому банки для покрытия риска от невозврата кредита должны создавать резервные фонды, в которых омертвляется значительная часть капитала.

3. При передаче денег внаем налогом облагается только прибыль, полученная от операции, а не вся сумма. При кредите налог берется со всей суммы кредита.

Методы расчеты лизинговых платежей

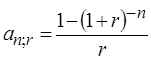

Исходными требованиями для всех лизинговых схем является равенство современной стоимости потока лизинговых платежей затратам на приобретение оборудования, т.е. предусматривается финансовая эквивалентность обязательств обеих сторон лизингового контракта.

Часто поток лизинговых платежей представляет собой постоянную финансовую ренту (регулярные платежи).

Если платежи постоянны во времени и погашают всю стоимость имущества (оборудования) Sобщ , то при выплатах ренты мы получаем уравнение эквивалентности:

![]() ,

,

где  - коэффициент приведения ренты,

- коэффициент приведения ренты,

а Sед - величина единого (разового) платежа.

Для удобства расчетов часто используют понятие коэффициента рассрочки платежей Крас . Этот коэффициент определяет долю стоимости оборудования, погашаемую при каждой выплате.

Размеры лизинговых платежей определяются по формуле:

![]()

Пример 3.

Стоимость оборудования составляет 20000 долларов. Срок лизинга – 36 месяцев. Месячная норма доходности - 2%. Полное погашение стоимости оборудования осуществляется в конце каждого месяца равными суммами. Определить размер ежемесячных платежей в каждом варианте.

Решение.

![]() долл.

долл.

3. Франчайзинг

Франчайзинг - система передачи или продажи лицензий на технологию и товарный знак.

Сущность франчайзинга заключается в том, что фирма (франчайзор), имеющая высокий имидж на рынке, передает неизвестной потребителям фирме (франчайзиату) право, т.е. лицензию (франчайз), на деятельность по своей технологии и под своим товарным знаком и получает за это определенный доход (компенсацию). Основной принцип франчайзинга - сочетание «ноу-хау» франчайзора с капиталом франчайзиата.

Преимуществом франчайзинга являются.: возможность стать самостоятельным предпринимателем; право вести свой бизнес под признанным товарным знаком; использование уже ранее испытанных форм предпринимательства.

Франчайз - лицензия на ведение бизнеса, предоставляемая за определенную компенсацию.

Франчайзор - фирма, передающая другой фирме право на деятельность под своим товарным знаком и получающая за это от нее компенсацию.

Франчайзиат - фирма, получающая от франчайзора право на деятельность под его товарным знаком и обязующаяся соблюдать предписанные стандарты качества.

Франчайзиаты выполняют две функции - поставки капитала для создания торгового предприятия и руководство торговым предприятием. Их роль как источника капитала является важным элементом в франчайзинге.

Традиционный метод финансирования используемый франчайзиатами, заключается в сочетании их собственных ресурсов и банковских кредитов, а также средств, полученных от залога имущества.

В других случаях требуемый капитал намного превышает личные средства большинства граждан. Они смогут стать предпринимателями только тогда, когда франчайзор будет участвовать или оказывать помощь в разработке программ по изысканию нетрадиционного финансирования.

Существуют два основных типа франчайзинга: товарный и деловой.

Товарный франчайзинг связан с продажей товарных групп франчайзора франчайзиату, с платежами, взыскиваемыми с франчайзиата, и с условиями платежей. В отдельных случаях он имеет отношение и к оплате гарантийных услуг, и возмещению расходов на совместную рекламу.

Деловой франчайзинг взимает начальный гонорар за представление франчайза. Это могут быть одноразовая плата или плата по частям за франчайз, обучение, выбор площадки под строительство предприятия, другие услуги. При деловом франчайзинге требуется, чтобы франчайзиат делал взносы в рекламный фонд, находящийся введении франчайзора. Франчайзор может сдать в аренду франчайзиату основные фонды, предложить ему финансирование; он вправе также выступить в качестве поставщика для своих франчайзиатов.

Доходы франчайзора складываются из первоначально уплачиваемого ему одноразового вознаграждения и из постоянных отчислений. Источниками доходов франчайзора являются также прибыль от: сдачи в аренду франчайзиату недвижимости, оборудования; кредитования; сдачи в залог имущества; продажи франчайзиату товаров и услуг; продажи товаров розничным торговым предприятиям, принадлежащим франчайзору; покупки и перепродажи розничных торговых предприятий франчайзиата.

4. Залоговые операции

Ипотека (гр. hypotheke - залог, заклад) - залог недвижимого имущества для обеспечения денежного требования кредитора-залогодержателя к должнику.

Недвижимость - это земельный участок, строение и сооружение, которые настолько прочно связаны с землей, что не могут быть отделены от нее без существенного ущерба. Залог предприятия также является ипотекой.

Вложение средств в недвижимость представляет собой устойчивое средство против инфляции. Цены на недвижимость постоянно растут, что служит причиной спекулятивной сделки с недвижимостью, концентрации земли в руках владельца, выведения земельных участков из хозяйственного оборота с целью выждать повышения цен.

Договор об ипотеке должен быть нотариально заверен. Ипотека регистрируется в поземельной книге по месту нахождения предприятия (строения, здания, сооружения или иного объекта). Переход права собственности или полного хозяйственного ведения на предмет ипотеки от залогодателя к другому лицу подлежит регистрации в той же поземельной книге, в которой зарегистрирована ипотека. Ипотека предприятия распространяется на все его имущество, включая основные фонды, оборотные средства и иные ценности, отраженные в самостоятельном балансе предприятия.

Предприятие-залогодатель обязано по требованию залогодержателя представлять ему годовой баланс. При неисполнении обязательств, обеспеченного ипотекой предприятия, залогодержатель вправе принять все меры по оздоровлению финансового положения предприятия, вплоть до обращения взыскания на него. При обращении взыскания на находящееся в ипотеке предприятие оно продается с аукциона как единичный комплекс.

Список литературы:

1) Балабанов И.Т. «Основы финансового менеджмента», М: «Финансы и статистика» 2001;

2) Жуленев С.В. «Финансовая математика» изд. МГУ 2001;

3) Комзолов А.А., Максимов А.К., Миловидов К.Н. «Финансово-математические модели» изд. «РГУНГ им .И.М. Губкина» 1997.

4) Бэстенс Д.-Э.,Ван Дер Берг В.-М.,Вуд Д. .Нейронные сети и финансовые рынки :принятие решений в торговых операциях. М.:ТВП,Финансы и страховая математика ,т.3.,1997.

5) Перар Ж.Управление международными денежными потоками.- М.:Финансы и статистика,1998.

6) Садвакасов К..Коммерческие банки.Управленческий анализ деятельности . Планирование и контроль. - М.:Ось-89,1998

7) Черкасов В.Е.Финансовый анализ в коммерческом банке. – М.:ИНФРА--М, 1995.

8) Трояновский В.М. Математическое моделирование в менеджменте. Учеб пособие. 2-е изд., испр. и доп. – М.: 2002.-256 с.

9) Уотшем Т. Дж., Паррамоу К. Количественные методы в финансах. Пер. с англ. – М.: ЮНИТИ, 1999.-527 с.