| Скачать .docx |

Курсовая работа: Адаптиве керування малим бізнесом в ринкових умовах

Вступ

Ефективність функціонування економічної системи в значній мірі залежить від оптимального поєднання в ній малого, середнього й великого бізнесу. Чим стійкіша позиція малого бізнесу в економіці й чим активніше його участь у ринковій конкуренції, тим сильніша протидія, яку він здійснює щодо тенденції монополізації ринку, яка властива великому бізнесу. У періоди спаду кон'юнктури саме малий бізнес впливає на виробництво, поглинаючи зростаюче безробіття й пом'якшуючи удари, які криза наносить окремим галузям та регіонам.

Адаптивність закладена в самій природі малого бізнесу. Головною перевагою малих підприємств в умовах сучасного ринку є більш гнучка, чим у великих, реакція на швидко змінюваний попит: уміння "вловити" виникаючі потреби й відреагувати негайною мобілізацією своїх ресурсів і можливостей.

Однак вразливість ринкових позицій малого бізнесу, обумовлена порівняною слабкістю його фінансової бази, потребує від держави надання цьому сектору активної й багатобічної підтримки, без чого ускладнюється використання наявного в нього потенціалу. Злам старих організаційних структур в економіці України, ліквідація сформованих господарських зв'язків, відсутність детально проробленої концепції переходу до нових ринкових відносин, гостра нестача професійно підготовлених кадрів, політична й економічна нестабільність - всі ці проблеми значно ускладнюють розвиток підприємницьких відносин.

Дані Інституту стратегічного аналізу й розвитку підприємництва (ІСАРП) свідчать про наявність різних за характером стратегій адаптації підприємств малого бізнесу в умовах політичної, економічної й соціальної нестабільності. Як правило, ці стратегії носять стихійний характер ("метод проб і помилок", відхід в "тіньову економіку" і т.д.), що не йде на користь розвитку економіки в цілому. Перехід від стихійних адаптаційних стратегій до більш осмислених й економічно обґрунтованих є найважливішим завданням розвитку малого бізнесу.

В останні роки з'явився ряд вітчизняних і закордонних публікацій, присвячених правовим, методологічним, методичним і практичним аспектами діяльності малого підприємництва. Незважаючи на значну кількість джерел, широке коло питань, пов'язаних з вдосконаленням керування малими підприємствами в умовах переходу до ринкової економіки, не одержало досить повного й системного рішення. В нашій роботі ми запропонували підхід, заснований на розробці й застосуванні економічно обґрунтованих стратегій адаптації.

Мета роботи - розробка адаптивного підходу до керування малим підприємством і дослідження ефективності його використання.

Об'єкт дослідження - мале підприємство.

Предмет дослідження - керування малим підприємством в умовах ринкової економіки.

Виходячи із цього, у роботі поставлені й вирішені наступні завдання:

дослідження особливостей керування малими підприємствами на основі закордонного й вітчизняного досвіду;

розробка стратегії адаптивного керування малим підприємством на основі даних фінансового аналізу;

побудова адаптивної моделі керування малим підприємством, що включає оптимізацію його діяльності на різних часових етапах.

Методологічною основою курсової роботи є вітчизняні й закордонні джерела з питань малого підприємництва, включаючи статті, аналітичні посібники, монографії. Дослідження проводилися на основі принципів теорії керування, широкого застосування економіко-математичних методів і сучасних комп'ютерних технологій.

Розділ 1. Адаптивне керування малим підприємством в умовах ринкової економіки

1.1 Адаптивне керування малим бізнесом. Концепція стійкого розвитку малих і середніх підприємств

Малі й середні підприємства (МСП) являють собою приклад економічної системи, відмінними рисами якої є:

більша гнучкість і можливість адаптації до впливів зовнішнього середовища;

вразливість і низька правова захищеність;

обмеженість фінансових ресурсів;

невелика тривалість виробничого циклу;

спрощена модель керування.

Економічна стійкість МСП визначається комплексним впливом факторів зовнішнього й внутрішнього середовища фірми. Стійке функціонування МСП забезпечується оптимальним сполученням всіх цих факторів. Одним з факторів, що перешкоджають розвитку малого бізнесу є низький рівень менеджменту. У цьому зв'язку для забезпечення економічної стійкості МСП необхідне вдосконалювання підходів, методів і інструментів керування, їхня адаптація до специфіки малого й середнього бізнесу [4]. Досить ефективним є використання для цих цілей комбінації різних механізмів керування: адаптивного, процесного, антикризового й інноваційного.

Адаптивний механізм використовується в тому випадку, коли виникає необхідність швидкого реагування на різьку зміну зовнішнього й внутрішнього середовища підприємства [6]. Основна його мета - усунення або зменшення несприятливого впливу цих змін. Адаптивний підхід є розвитком ситуаційного й характеризується великою гнучкістю, швидким часом керування об'єктом, наявністю зворотнього зв'язку. Використання даного підходу дозволяє здійснювати адаптацію не тільки об'єкта (підприємство), але й суб'єкта (керівника) і оптимізувати виробничу діяльність організації.

Антикризовий механізм полягає в тім, щоб мінімізувати імовірність появи й наслідків можливих кризових явищ на підприємстві. Він являє собою систему стратегічних і оперативних заходів, спрямованих на попередню діагностику банкрутства й фінансову стабілізацію [7]. Стосовно малих і середніх підприємств ці заходи повинні включати також керування ризиками, динамічну оптимізацію фінансових, матеріальних і інформаційних потоків, вибір стратегії фінансування, а також комплекс організаційних і юридичних заходів щодо захисту бізнесу.

Процесний механізм заснований на виділенні бізнес-процесів, їхньому аналізі й удосконалюванні. Він дозволяє виявити резерви для підвищення конкурентоспроможності компанії й ефективності її роботи, допомагає координувати взаємодію підрозділів і дозволяє поліпшувати якість продукції й обслуговування клієнтів. Механізми оптимізації бізнес-процесів включають елементи процесного підходу до керування, адаптовані стосовно до МСП. У їхній склад входять [14]:

моделювання бізнес-процесів МСП і їхній реінжиніринг;

контролінг (бюджетування, керування витратами й аналіз відхилень);

розробка й впровадження системи збалансованих показників для МСП.

Інноваційний механізм стійкого розвитку припускає реалізацію малими й середніми підприємствами конкурентних переваг високого порядку, заснованих на використанні нових технологій, високої кваліфікації працівників і нових підходів у керуванні [5]. Стійкий розвиток підприємства визначається його інноваційним потенціалом і інноваційною активністю [11]. Метою інноваційного керування є ріст продуктивності праці, підвищення конкурентоспроможності продукції й підприємства на внутрішньому й зовнішньому ринках, а також створення інфраструктури малого й середнього інноваційного бізнесу, що включає в себе правові, інституціональні, фінансові й технологічні аспекти.

|

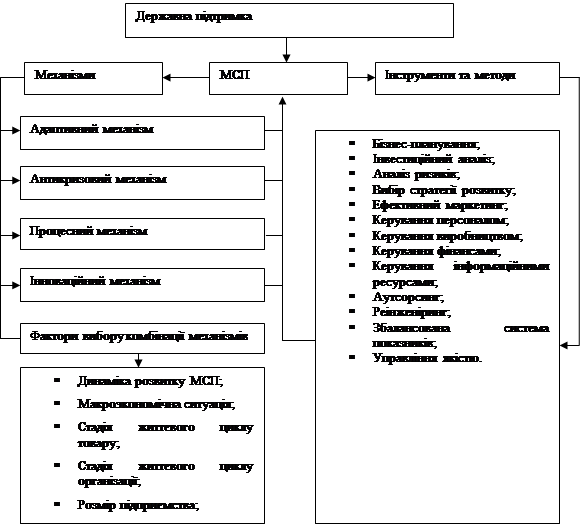

В рамках розробленої концепції передбачається використання одного або одночасно декількох із запропонованих вище механізмів, які не виключають один одного, а навпаки, взаємно доповнюють. У кожному конкретному випадку пропонується використовувати комбінацію адаптивного, антикризового, процесного та інноваційного механізмів з різним ступенем значимості кожного з них. Наведемо схему, що відбиває детермінанти стійкого розвитку МСП.

Рис.1.1 Детермінанти стійкого розвитку МСП

1. Динаміка розвитку МСП. Наприкінці 80-х років XX століття основним механізмом керування підприємством був адаптивний. У цей час формувалися стихійні стратегії адаптації малих підприємств, спрямовані на виживання.

Як наслідок, поряд з адаптивними механізмами підприємства все частіше стали застосовувати антикризові механізми керування. У цей час підприємства все більшу увагу стали приділяти процесному й інноваційному механізмам керування підприємством. На жаль, прикладів застосування цих сучасних механізмів керування на підприємствах малого й середнього бізнесу вкрай мало. Це пояснюється інертністю мислення, складністю процесів впровадження нових управлінських технологій і недостатністю ресурсів.

Макроекономічна ситуація. Адаптаційні можливості сектора малого бізнесу досить значні, їхнє пристосування до зміни економічної кон'юнктури здійснюється більш швидко й безболісно, ніж у великих підприємств. При цьому механізми керування, що забезпечують відносну стійкість МСП в умовах зміни фаз економічних циклів повинні варіюватися.

У фазі кризи багато підприємств використовують адаптаційні стратегії керування, починають застосовувати антикризові механізми, і лише деякі наважуються на впровадження високо ризикованих інноваційних стратегій спрямованих на підвищення конкурентоспроможності.

У фазі депресії представляється можливим сполучення всіх чотирьох механізмів керування: адаптивний і антикризовий - аналіз по відхиленнях, економія матеріальних ресурсів; інноваційний - пошук нових продуктів і технологій; процесний - реконструкція й реінженіринг бізнес-процесів. Пріоритетними у фазі пожвавлення й підйому є процесний і інноваційний підходи до керування МСП.

3. Життєвий цикл товару. Стадія розробки продукту характеризується широким використанням інноваційних механізмів. На стадії впровадження представляється доцільним застосування адаптаційних і антикризових стратегій, пов'язаних з активним маркетингом і мінімізацією витрат. На стадії росту можливе застосування всіх механізмів керування, включаючи процесний механізм, залежно від ситуації. На стадії зрілості посилюється конкуренція, витрати на маркетинг звичайно зростають, можливе зниження цін, прибуток стабілізується або знижується. Необхідні механізми адаптивного, процесного й інноваційного керування. Спад проявляється в різкому зниженні обсягу продажів і прибутку. Потрібні термінові заходи щодо створення нових продуктів, що включають всі можливі методи й механізми збереження стійкості підприємства.

4. Життєвий цикл підприємства. Етап зародження характеризується створенням підприємства й поступовим впровадженням на ринок, відбувається техніко-економічне становлення, нагромадження активів підприємства. На цьому етапі особлива увага повинна приділятися показникам платоспроможності й фінансової стійкості. На етапі росту ділової активності важливими стають показники оборотності й рентабельності продажів, а також показники, пов'язані з персоналом і внутрішніми бізнес-процесами. Тому досить актуальним є застосування сучасних інструментів процесного керування. На етапі зрілості найважливішими є внутрішні фактори, все більшу актуальність здобувають механізми процесного керування. Крім того, необхідно контролювати стан показників рентабельності, оборотності, стабілізувати показники фінансової стійкості й платоспроможності. Якщо керівництво чітко спланує свої дії, і зможе перейти на якісно новий технічний і технологічний рівень завдяки використанню інноваційних стратегій керування, то підприємство перейде на нову криву життєвого циклу в період росту й відповідно уникне періоду спаду.

5. Галузева приналежність і розмір підприємства. На більшості малих і середніх підприємствах не завжди є можливість залучення висококваліфікованих менеджерів і фахівців з розробки стратегії розвитку, і тому вибір концепції керування багато в чому залежить від досвіду й кваліфікації керівника. Крім того, підприємство не може бути абсолютно незалежним у своїх діях. Звичайно воно або координує свої дії в рамках неформальних галузевих і міжгалузевих структур, або входить в інтегровані корпоративні структури, що задають вектор його стратегічного розвитку. Якщо розглядати МСП у галузевому розрізі, то високотехнологічні підприємства розуміють, що конкурентні переваги пов'язані не лише з технологіями, але й з сучасними методами керування. Тому вони розробляють і впроваджують сучасні підходи й технології керування, включаючи процесний і інноваційний.

1.2 Керування з адаптацією

В умовах глибокого економічного спаду й загального скорочення відтворювального потенціалу підприємств спрямованість державної політики на макроекономічну стабілізацію багато в чому визначила кризові явища в соціальній сфері країни, зниження рівня добробуту населення. Виникла потреба в перегляді шляхів і методів ведення перетворень на рівні окремих підприємств, що формують основу сучасної економіки.

В ході розвитку ринкових відносин об'єктивно позначилась потреба у формуванні нових структур і механізмів керування. Більшість великих вітчизняних підприємств, що мали налагоджену систему виробничо-господарської діяльності, планування й обліку, виявилися нездатні адекватно й усвідомлено реагувати на умови зовнішньої середовища, які постійно змінюються, в силу нерозвиненості ринкових інструментів гнучкого, адаптивного керування.

У такій ситуації особливу значимість здобувають теоретичні й прикладні дослідження, спрямовані на розробку вдосконалювання підходів і механізмів функціонування систем адаптивного керування, які були б адекватні сформованим в країні соціально-економічним, науково-технологічним і правовим умовам.

Адаптивною моделлю системи керування називають таку модель, в якій у результаті зміни характеристики внутрішніх і зовнішніх властивостей об'єкта відбувається відповідна зміна структури й параметрів регулятора керування з метою забезпечення стабільності функціонування об'єкта. Функцією регулятора є вирішення завдання оптимізації функціонування об'єкта - гасіння зовнішніх імпульсів, які виникають при його русі вздовж планової траєкторії в кожний момент часу.

Адаптацію розуміють як "процес пристосування до умов середовища, що змінюються" [4], як" пристосування економічної системи і її окремих суб'єктів, працівників до умов, що змінюються, зовнішнього середовища, виробництва, праці" [10]. Її також визначають як "процес зміни властивостей системи, що дозволяє їй досягти найкращого або, принаймні, прийнятного функціонування в умовах, що змінюються," або "процес зміни параметрів і структури системи, а можливо, і керуючих впливів на основі поточної інформації з метою досягнення певного, звичайно, оптимального, стану системи при початковій невизначеності й умовах роботи, що змінюються" [1].

Адаптація в кібернетиці - це "нагромадження й використання інформації для досягнення оптимального в деякому сенсі стану або поводження системи при початковій невизначеності в зовнішніх умовах, які змінюються," [14]. Адаптивної вважають систему, що може пристосовуватися до змін внутрішніх і зовнішніх умов [14]. Поряд з поняттям адаптивної системи існує поняття керування з адаптацією (адаптивне керування), тобто керування в системі з неповною апріорною інформацією про керований процес, що змінюється в міру нагромадження інформації й застосовується з метою поліпшення якості роботи системи. Таке значення терміна "адаптація" склалося в теорії керування під впливом технічних додатків.

Таким чином, у всіх визначеннях адаптації й адаптивного керування присутня така властивість системи як її здатність пристосовуватися до умов зовнішнього середовища, що змінюються. Ця властивість називається адаптивністю - "здатність системи, організації або окремої людини пристосовуватися до різних умов навколишнього середовища" [9].

Застосування системи адаптивного керування пояснюється умовами апріорної й поточної невизначеності в описі моделей об'єктів і зовнішніх збурювань (зовнішнього середовища), коли така невизначеність істотно впливає на якість керування і його результати [2].

На відміну від технічних систем підприємство, що є складною соціально-економічною системою, під якою розуміється "будь-яке соціально-економічне утворення, що володіє певною свободою вибору форм діяльності й яке представляє собою єдину організаційну структуру, елементи якої взаємозалежні й спільно функціонують для досягнення загальних цілей" [13], має більший набір і інший тип керованих параметрів. Це визначає більшу невизначеність і ризик у керуванні соціально-економічними системами й обумовлює необхідність застосування адаптивного механізму керування. У результаті досліджень було виявлено, що в основі адаптивних властивостей соціально-економічних систем лежить базова здатність складних динамічних систем до самоорганізації.

|

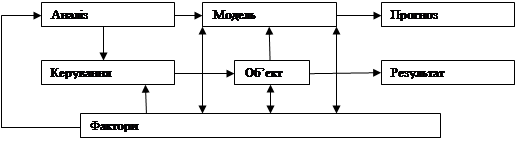

Адаптивне керування - це керування зі зворотним зв'язком, що має блок обліку зовнішніх факторів, які аналізуються ще до того, як був отриманий результат діяльності системи. При цьому блок керування одержує інформацію про зміну значення фактора одночасно з керованим об'єктом або, при наявності прогнозу, навіть раніше, і приймаються заходи щодо нейтралізації його впливу (негативний зв'язок), або за узгодженням мір для збільшення його позитивного ефекту (рис.1.2).

Рис.1.2 Структура адаптивного керування

Досліджуючи праці вітчизняних і закордонних авторів, доходимо висновку, що адаптивне керування - це гнучке керування, що пристосовується до факторів зовнішнього середовища, що змінюються, в умовах нестачі інформації про неї.

Функціонування адаптивного керування підприємством представляється в такий спосіб. У певний момент часу підприємство перебуває в якомусь оптимальному стані, що відповідає певному стану зовнішнього середовища. Між підприємством і зовнішнім середовищем існує двосторонній зв'язок. При переході зовнішнього середовища в інший стан, що зачіпає умови функціонування підприємства, по механізму зв'язку відбувається передача відповідної інформації до підприємства. Підприємство також переходить в інший стан, що з великою ймовірністю перебуває за межами оптимального. При адаптивній системі керування підприємством спрацьовує механізм адаптації, що пристосовує підприємство під нові умови зовнішнього середовища таким чином, щоб у цих умовах підприємство функціонувало оптимально, забезпечуючи його стабільність існування на ринку.

Побудова адаптивної системи керування підприємством дозволить забезпечити виживаність, стабільність і ефективність функціонування підприємств у сучасній ринковій економіці, поліпшуючи тим самим макроекономічний стан і забезпечуючи макроекономічну стабільність.

1.3 Поняття "адаптивність системи керування"

Як ми вже знаємо, адаптивна модель системи керування об'єктом це така модель, в якій в результаті зміни характеристики внутрішніх і зовнішніх властивостей об'єкта відбувається відповідна зміна структури й параметрів регулятора керування з метою забезпечення стабільності функціонування об'єкта.

Ефективність керування реальними об'єктами, як показує практика, звичайно має пряму залежність від ступеня використання адаптивного механізму в процесі керування незалежно від природи керованого об'єкта.

Адаптивною вважають систему, що може пристосовуватися до змін внутрішніх і зовнішніх умов. Поряд з поняттям адаптивної системи існують також, крім зазначених, інші визначення адаптації й родинних їй понять. Сутність їх полягає в наступному. Наші знання про об'єкт і середовище, у якій він функціонує, невизначені. Відома лише приналежність їх до заданого класу. Крім того, задана мета керування, від якої залежить бажане поводження об'єкта. Необхідно знайти алгоритм керування (адаптивний регулятор), що забезпечує досягнення мети за кінцевий час для будь-якого об'єкта й умов його функціонування, що належать заданому класу.

Адаптивні системи функціонують відповідно до певних принципів.

1. Принцип необхідної розмаїтості. Він стверджує, що розмаїтість керуючої системи повинна бути не менше розмаїтості об'єкта керування. На відміну від адаптивних, інші ("неадаптивні") системи керування повинні для підтримки здатності керування об'єктом включати невелике число об'єктів. Адаптивні системи несуть в собі відсутність певного стаціонарного закону керування для елементів заданого класу. У процесі функціонування системи, чим більше проявляється її розмаїтість, тим більшою мірою повинні відбуватися зміни її параметрів і структури.

2. Принцип дуального керування. Керуючі впливи носять двоїстий характер. З одного боку, вони покликані управляти об'єктом, з іншого слугують для вивчення його властивостей і закономірностей для наступних керуючих впливів. Тобто, структура керуючих впливів повинна змінюватися відповідно до змін параметрів системи об'єкта керування.

3. Принцип зворотнього зв'язку. За допомогою зворотнього зв'язка відбувається вимір характеристик керованого об'єкта, і виробляються реакції, що виражаються в керуючих впливах.

Адаптивність структури керування визначається її здатністю ефективно виконувати задані функції в певному діапазоні умов, що змінюються. Чим відносно ширше цей діапазон, тим більш адаптивної вважається структура.

Даний показник можна представити як рівень, при якому організація реагує на зміни її внутрішнього й зовнішнього середовища. Адаптивність розглядається тут як проміжний критерій, більше абстрактний, ніж рівень виробництва, продуктивність або задоволення.

Цей критерій відноситься до здатності керівника сприймати зміни як зовнішнього, так і внутрішнього середовища організації.

Низька ефективність організації, що проявляється в досягненні недостатнього рівня виробництва, продуктивності й задоволення, сигналізує про необхідність внести зміни в практику й стратегію керування.

Зовнішнє середовище може вимагати випуску іншої продукції або надати інші ресурси, тим самим, викликавши необхідність змін. Низький рівень адаптивності, при якому організація не може або не хоче пристосовуватися до змін зовнішнього середовища, означає загрозу її виживанню. На відміну від короткострокових критеріїв ефективності не існує спеціальних і конкретних показників виміру адаптивності.

Організація керування може сприяти проведенню політики, що підтримує готовність до змін; існує також певна практика керування, що у випадку застосування забезпечує необхідний рівень адаптивності.

Розділ 2. Моделювання процесу адаптації організації до ринкових умов

2.1 Показник рівня адаптації організації до ринкових умов

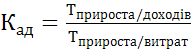

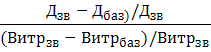

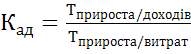

Для одержання оцінки динаміки процесу адаптації використовується коефіцієнт адаптації організації (Кад).

Даний показник є величиною безрозмірної, показує зміну величини доходів у відсотках при зміні величини витрат на 1% і дозволяє зробити висновки про швидкість зміни процесів, що відбуваються у внутрішньому середовищі організації, в залежності від змін у зовнішньому і внутрішньому середовищі й розраховується як відношення темпу приросту показника доходів за період до темпу приросту показника витрат за той же період. У вираженні (1) представлена математична формула для розрахунку показника.

Найбільш адекватним прийомом для оцінки рівня адаптації організації, є визначення міри реагування результуючих показників функціонування (доходу) на зміну величини витрат. Такий підхід відомий як метод визначення еластичності функції й дозволяє визначити частку зміни доходу (виторгу) підприємства, при зміні витрат на 1%. Такий підхід дозволяє оцінити динаміку змін в організації. Отже, запропонований показник може служити характеристикою рівня адаптивності системи й розраховується по формулі виду (1) [8].

=

=

де Дзв - сума всіх доходів організації за аналізований період;

Дбаз - сума всіх доходів організації за період прийнятий у якості базового;

Витрзв - сума всіх витрат організації за аналізований період;

Витрбаз - сума всіх витрат організації за період прийнятий у якості базового.

Таким чином, ми можемо оцінити рівень адаптації організації в конкретний момент часу й зробити висновки про адаптивність.

У даній роботі представлена інтерпретація коефіцієнта адаптації організації (К ад) залежно від значень темпів зміни величини витрат і темпів зміни величини доходів. При оцінці рівня адаптації величина такого показника як фінансовий результат не мають значення, оскільки характеризують систему тільки з погляду результату роботи організації за період і не дає розуміння динаміки процесів, які відбуваються усередині організації й пов'язаних зі змінами зовнішнього й внутрішнього середовища. Нівелювання даного фактора дозволяє уникнути перекручувань в оцінках і рекомендаціях і, як наслідок, прийняти більш зважене управлінське рішення.

Для більш детального вивчення процесу адаптації скористаємося можливою траєкторією процесу адаптації й графіком коефіцієнта адаптації [8].

Коефіцієнт адаптації є розрахунковим показником і являє собою відношення темпу приросту доходів до темпу приросту витрат. Оскільки зазначені темпи можуть мати як позитивне, так і негативне значення, а також дорівнювати нулю, то графік відображаючий траєкторію процесу адаптації може розташовуватися в кожній із чотирьох чвертей у системі координат, перетинати осі абсцис і ординат у будь-якій точці. При цьому коефіцієнт адаптації (К ад) буде кількісно відбивати рівень адаптації організації, а темпи приросту доходів і витрат, залежно від знака "+" або "-", вказувати спрямованість процесу.

На рис.2.1 представлена траєкторія процесу адаптації організації, у системі координат, де вісь абсцис - темпи приросту витрат, а вісь ординат - темпи приросту доходів.

Кожна чверть такої системи координат є описом можливих станів організації й дає можливість згрупувати закономірності зовнішнього й внутрішнього середовища по ступеню впливу на показники фінансово-господарської діяльності.

Таким чином, значення коефіцієнта адаптації говорить про рівень інтенсивності процесу адаптації й виражає його чисельно, а знак показників темпів приросту доходів і темпів приросту витрат говорить про його ефективність. Якщо К ад >1, то в цьому випадку при позитивному значенні темпів приросту доходів і темпів приросту витрат можна говорити про високу позитивну адаптивність системи, що відповідає високій інтенсивності перетворювальних процесів існуючих у системі і їхній високій ефективності. Якщо ж темпи приросту доходів і темпи приросту витрат мають негативне значення, а коефіцієнт адаптації більше одиниці, то підприємницькі структури характеризуються високою негативною адаптивністю, що свідчить про припинення саме того виду діяльності підприємницьких структур, що приводив до погіршення показників фінансово-господарської діяльності організації в цілому.

Розділ 3. Реалізація моделі адаптації підприємства до ринкових умов на прикладі ВАТ "Ресторан "Поділля"

3.1 ВАТ "Ресторан "Поділля"

Звіт про фінансові результати за 2004 рік

| СТАТТЯ |

Код рядка vрядка |

За звітний період |

За аналогіч. період попереднього року |

| 1 |

2 |

3 |

4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

200.000 |

220.700 |

| Непрямі податки та інші вирахування з доходу |

020 |

0.000 |

0.000 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

030 |

200.000 |

220.700 |

| Інші операційні доходи |

040 |

40.000 |

19. 200 |

| Інші звичайні доходи |

050 |

3. 200 |

36.500 |

| Надзвичайні доходи |

060 |

0.000 |

0.000 |

| Разом чисті доходи (030+040+050+060) |

070 |

243.2 |

276.400 |

| Збільшення (зменшення) залишків незавершеного виробництва і готової продукції |

080 |

0.000 |

0.000 |

| Матеріальні затрати |

090 |

0.000 |

70.000 |

| Витрати на оплату праці |

100 |

9.100 |

8.250 |

| Відрахування на соціальні заходи |

110 |

1.000 |

2.300 |

| Амортизація |

120 |

70.000 |

0.000 |

| Інші операційні витрати |

130 131130 |

9.500 |

40.000 |

| Інші операційні витрати |

131 |

15. 200 |

17.150 |

| Інші операційні витрати: вільний рядок |

140 |

14.800 |

0.000 |

| Інші звичайні витрати |

150 |

79.500 |

0.000 |

| Надзвичайні витрати |

160 |

0.000 |

0.000 |

| Податок на прибуток |

170 |

0.000 |

0.000 |

| Разом витрати (090+100+110+120+130+140+150+-080+160+170) |

180 |

179.100 |

137.700 |

| Чистий прибуток (збиток) |

190 |

64.100 |

138.700 |

| Примітки |

д/н |

||

| Керівник |

Баранська С.В. |

||

| Головний бухгалтер |

д/н |

||

Звіт про фінансові результати за 2006 рік

| СТАТТЯ |

Код рядка vрядка |

За звітний період |

За аналогіч. період попереднього року |

| 1 |

2 |

3 |

4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

277.800 |

49.800 |

| Непрямі податки та інші вирахування з доходу |

020 |

0.000 |

0.000 |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) |

030 |

277.800 |

49.800 |

| Інші операційні доходи |

040 |

229.000 |

92. 200 |

| Інші звичайні доходи |

050 |

7.700 |

0.000 |

| Надзвичайні доходи |

060 |

0.000 |

0.000 |

| Разом чисті доходи (030+040+050+060) |

070 |

514.500 |

142.000 |

| Збільшення (зменшення) залишків незавершенного виробництва і готової продукції |

080 |

0.000 |

0.000 |

| Матеріальні затрати |

090 |

0.000 |

29.400 |

| Витрати на оплату праці |

100 |

4.400 |

24.800 |

| Відрахування на соціальні заходи |

110 |

1.400 |

8.900 |

| Амортизація |

120 |

175.500 |

0.000 |

| Інші операційні витрати |

130 131130 |

38.500 |

31.100 |

| Інші операційні витрати |

131 |

12.100 |

5.000 |

| Інші операційні витрати: вільний рядок |

140 |

1.000 |

0.000 |

| Інші звичайні витрати |

150 |

50.300 |

0.000 |

| Надзвичайні витрати |

160 |

0.000 |

0.000 |

| Податок на прибуток |

170 |

0.000 |

0.000 |

| Разом витрати (090+100+110+120+130+140+150+-080+160+170) |

180 |

271.100 |

94. 200 |

| Чистий прибуток (збиток) |

190 |

243.400 |

47.800 |

| Примітки |

д/н |

||

| Керівник |

Баранська С.В. |

||

| Головний бухгалтер |

д/н |

||

На основі даних фінансових звітів у період з 2003 по 2006 року, ми зробили розрахунок суми всіх витрат і доходів по роках для даного малого підприємства, що показано на рис.3.1

2003 рік будемо вважати базисним.

| 2003 г (базисный) |

2004г |

2005г |

2006г |

|

| Доходи |

276,4 |

243,2 |

142 |

514,5 |

| Витрати |

137,7 |

178,1 |

94,2 |

271,1 |

Рис.3.1 Сума всіх витрат і доходів по роках

Відповідно до формули (1), за цими даними розраховуємо коефіцієнт адаптивності для даного підприємства по роках.

=

=  (1)

(1)

![]() =

= ![]() =

= ![]() = - 0,593 (2004г)

= - 0,593 (2004г)

![]() =

= ![]() =

= ![]() = - 2,056 (2005г)

= - 2,056 (2005г)

![]() =

= ![]() =

= ![]() = 0,941 (2006г)

= 0,941 (2006г)

| 2004 |

2005 |

2006 |

|

| Витр |

23,10% |

-46,10% |

49, 20% |

| Дох |

-13,70% |

-94,50% |

46,30% |

| Кад |

-0,59 |

2,05 |

0,94 |

Рис.3.2 Показники ВАТ "Ресторан "Поділля" у період з 2003 по 2006 р.

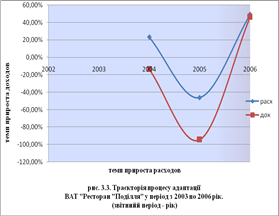

На малюнку 3.2 наведена схема, що відбиває показники Ресторану "Поділля" у період з 2003 по 2006 р. Ці показники були розраховані на основі форми №2 "Звіт про прибутки й витрати", що був наведений раніше. На основі отриманих даних можемо охарактеризувати кожен рік функціонування підприємства з точки зорі приросту доходів і приросту витрат.

Як видно з рис.3.3 та рис.3.4 робота підприємства в 2004 році характеризується погіршенням показників прибутку в порівнянні з базисним роком. Підприємству необхідно збалансувати витрати. К ад має негативне значення, що говорить про високу негативну адаптивність організації.

В 2005 році керівництвом підприємства була прийнята програма реформування підприємства, що передбачала придбання нового обладнання й удосконалювання системи маркетингу й збуту. Частина прибутку з минулого періоду була спрямована на закупівлю цих технологій. Незважаючи на те, що прибуток перевищує витрати. Підприємство усе ще не характеризується адаптивністю. Значення К ад >1, що в нормальних умовах говорить про адаптивність організації. Але в нашому випадку темпи приросту доходів і темпи приросту витрат мають негативні значення, що характеризує підприємницьку систему високою негативною адаптивністю, що свідчить про припинення саме того виду діяльності підприємства, що приводив до погіршення показників фінансово-господарської діяльності підприємства в цілому.

Але вже в 2006 році ми бачимо, що К ад практично дорівнює одиниці. Що означає, що робота підприємства характеризується стабільним стійким ростом, темп приросту доходів перевищує темп приросту витрат, що говорить про перехід підприємства в зону росту.

Висновки

Різного роду нововведення проявляють себе на підприємствах у формі організаційного вдосконалювання структур керування, що вимагає уточнення окремих зв'язків, параметрів системи, застосування більш ефективних засобів їх реалізації, підвищення рівня надійності та ін. Організаційне вдосконалювання системи (її підсистем або елементів) зачіпає вже не тільки окремі зв'язки, але й структуру керування в цілому. А це, у свою чергу, вимагає встановлення й забезпечення нових зв'язків, усунення зайвих зв'язків, істотної зміни функцій керування й способів прийняття управлінських рішень.

Розвиток і вдосконалювання підприємства базується на ретельному й глибокому знанні діяльності організації, що вимагає проведення дослідження систем керування.

Дослідження адаптивних структур керування займають важливе місце в економіці й продиктовані нагальною потребою побудови таких організаціїй (підприємств, виробничих об'єднань, корпорацій, окремих фірм), які забезпечать випуск високоякісної продукції (або послуги) у потрібному обсязі й асортименті. Створити таку організацію без проведення досліджень неможливо.

Розглянуті в роботі підходи трактують адаптацію як характеристику діяльності підприємницької структури, стратегічними цілями якої є або розвиток, або виживання. Загальна динаміка й результативність економічних перетворень в Україні багато в чому залежить від характеру й швидкості адаптаційних процесів до ринку на мікрорівні. Від цього залежать як найближчі, так і віддалені перспективи соціально-економічного розвитку на макро- і мезорівнях. Базовими принципами керування процесами адаптації підприємницьких структур є своєчасна диверсифікованість виробництва товарів і послуг, ефективне керування фінансами, інноваційні підходи до вдосконалювання технологій, організація праці й виробництва, мотивація персоналу, підвищення професіоналізму керівників і фахівців.

Результати проведеної роботи дозволяють зробити наступні висновки:

1. Роль малого й середнього підприємництва в сучасній економіці важко переоцінити. У розвинених країнах вироблена в цьому секторі продукція становить більшу частину валового національного продукту й експорту, у ньому зосереджене значне число робочих місць.

В цілому можна сказати, що МСП є сьогодні ядром стійкого економічного й політичного розвитку, відмінними рисами якої є: більша гнучкість і можливість адаптації до впливів зовнішнього середовища; уразливість і низька правова захищеність; обмеженість фінансових ресурсів; невелика тривалість виробничого циклу; спрощена модель керування.

2. Керування процесом адаптації вітчизняних організацій на сучасний момент являє собою адаптивну реакцію підприємницької структури на зміни зовнішнього середовища, які вводяться в процес керування функціонуванням внутрішніх систем і підрозділів. Для забезпечення взаємозв'язку керування внутрішніх систем і підрозділів розробляються плани заходів щодо адаптації підприємства в цілому, що коректується відповідно до ситуації в бізнес середовищі.

3. Використаний метод оцінки рівня адаптації підприємницької структури до змін зовнішньому й внутрішньому середовища дозволяє кількісно визначити рівень адаптації організації й дати числову характеристику такій якості як адаптивність. Метод заснований на відношення темпу приросту показника доходів за період до темпу приросту показника витрат за той же період. Модель оцінки рівня адаптації організації дозволяє створити інформаційно-аналітичну базу результатів оцінки інтенсивності й ефективності адаптації за конкретні тимчасові періоди.

Ця проблема була актуальною завжди, однак донедавна вона більшою мірою вирішувалася в рамках математичних дисциплін, таких, як теорія ймовірностей, математична статистика, логіка, теорія множин і інших.

Список використаних джерел

1. Адаптивные системы. Выпуск 1 / Под ред. Л.А. Растригина. - Рига: Изд-во "Зинатне", 1972. - 156 с.

2. Адаптивные системы автоматического управления / В.Н. Антонов, А.М. Пришвин, В.А. Терехов, А.Э. Янчевский / Под ред.В.Б. Яковлева. - Л.: Изд-во Ленинградского университета, 1984. - 204 с.

3. Вечканов Г.С., Вечканова Г.Р., Пуляев В.Т. Краткая экономическая энциклопедия. -СПб.: ТОО ТК" Петрополис", 1998. - 509 с.

4. Крутик А.Б., Горенбургов М.Д. Малое предпринимательство и бизнес-коммуникации: Учебн. пособие. - СПб.: Изд. дом "Бизнес-пресса", 1998. - 295 с.

5. Липунцов Ю.П. Управление процессами. Методы управления предприятием с использованием информационных технологий. - М.: ДМК Пресс; М.: Компания "АйТи", 2003. - 224 с.

6. Митякова О.И. Механизмы устойчивого развития малых предприятий: Монография. - Н. Новгород: НГТУ, 2004. - 186 с.

7. Митяков С.Н., Митякова О.И. Адаптивный подход к управлению малым предприятием // Изв. АИН РФ. 2001. Юбилейный том. С.239-252.

8. Морочковская И.Н. Управление процессами адаптации предпринимательской структуры к бизнесс-среде: Монография. Москва 2007 г.

9. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. - 3-е изд., доп. - М.: ИНФРА-М, 2000. - 480 с.

10. Словарь современных экономических и правовых терминов / Под ред.В.Н. Шимова и В.С. Каменкова. - Мн.: Амалфея, 2002. - 816 с.

11. Управление инновациями: В 3 кн. Кн.1. Основы организации инновационных процессов: Учеб. пособие / А.А. Харин, И.Л. Коленский; под. ред. Ю.В. Шленова. - М.: Высш. шк., 2003. - 252 с.

12. Цыгичко В.Н. Руководителю - о принятии решений. - 2-е изд., испр. и доп. - М.: ИНФРА-М, 1996. - 272 с.

13. Энциклопедия кибернетики в 2-х тт. - Киев: Главная редакция украинской советской энциклопедии, 1975.

14. Юн Г.Б. Формирование механизма антикризисного управления в российской экономике // Финансы и кредит, 2002. № 9. С.5-22.