| Скачать .docx |

Дипломная работа: Ценообразование экспортных товаров

Оглавление

Введение

Глава 1. Мировая цена и основные виды контрактных цен

1.1 Понятие мировой цены

1.2 Основные виды контрактных цен

1.3 Международные ценовые стратегии

Глава 2. Установление экспортной цены и стратегические подходы к снижению экспортных цен

2.1 Установление экспортной цены

1.2 Стратегические подходы к снижению экспортных цен

2.3 Динамика российского экспорта

Глава 3. Расчет цен на экспортных товаров

3.1 Таможенные платежи в составе внешнеторговых цен

Заключение

Список литературы

Введение

Характерной чертой мировой торговли является наличие особой системы - мировых цен. В их основе лежат интернациональные издержки производства, которые тяготеют к среднемировым затратам экономических ресурсов на создание данного вида товаров. Интернациональные издержки производства формируются под преимущественным влиянием стран, являющихся главными поставщиками данных видов товаров на мировой рынок. Кроме того, значительное воздействие на уровень мировых цен оказывает соотношение спроса и предложения на данный вид товара на мировом рынке.

Для международной торговли характерна множественность цен, т.е. существование различных цен на один и тот же товар. Мировые цены различаются в зависимости от времени года, места, условий реализации товара, особенностей контракта. На практике в качестве мировых принимаются цены крупных систематических и устойчивых экспортных или импортных сделок, заключаемых в определенных центрах мировой торговли известными фирмами - экспортерами или импортерами соответствующего вида.

Теория и практика формирования экспортной цены (export price) не имеет фундаментальных отличий от ценообразования на внутреннем рынке. Вместе с тем международное ценообразование находится под влиянием ряда специфических факторов, которые придают ему дополнительную сложность. Компания должна принимать ценовые решения в отношении различных категорий партнеров: потребителей продукции или услуг (экспортная цена); оптовиков, дистрибьюторов или других импортеров; лицензионных и франчайзинговых подразделений (если экспортируются части или компоненты готовой продукции); дочерних или совместных предприятий (трансфертные цены).

Процесс установления экспортной цены включает в себя три важных аспекта: факторы, влияющие на уровень экспортной цены; ценовые стратегии на экспортных рынках; элементы ценового квотирования (условия поставок).

Объект исследования - экспортная цена.

Предмет исследования - определение особенностей установления экспортных цен.

Цель исследования - изучить особенности установления экспортных цен.

Задачи исследования:

1. Определить понятие мировой цены.

2. Основные виды контрактных цен.

3. Рассмотреть международные ценовые стратегии.

4. Проанализировать установление экспортной цены

5. Рассмотреть стратегические подходы к снижению экспортных цен

6. Проанализировать динамику российского экспорта

7. Рассчитать цену экспортных товаров.

Структура работы : работа состоит из введения, двух глав, заключения и списка литературы.

Теоретической основой данной работы послужили работы таких авторов, как: Багиев Г.Л., Тарасевич В.М., Анн Х., Годин А.М., Липсиц И.В., Магомедов М.Д., Куломзина Е.Ю., Чайкина И.И. и других.

Глава 1. Мировая цена и основные виды контрактных цен

1.1 Понятие мировой цены

В категорию мировых цен могут быть отнесены только те цены внешнего рынка, которые, во-первых, установлены в свободно конвертируемой валюте; во-вторых, являются ценами на товары или услуги ведущих производителей и поставщиков, т.е. имеющих существенную долю в общем объеме подобной продукции, реализуемой на соответствующем мировом рынке; в-третьих, для товаров сырьевой группы берутся цены тех регионов мира, в которых сосредоточено их производство и /или торговля, - цены базисных рынков. Для нефти и нефтепродуктов, например, это цены портов Персидского и Мексиканского заливов, а в Европе - портов Антверпен, Роттердам и Амстердам.

Итак, для того, чтобы решить, по какой цене следует продавать или покупать товар на внешнем рынке, надо определить мировую цену на аналогичный товар. При этом вопрос ставится так: "По какой цене товар, аналогичный нашему, продают конкуренты?" Цена аналога и определит в этом случае искомый уровень мировых конкурентных цен. Когда на мировом рынке имеется такой аналог, у которого все характеристики и коммерческие условия поставки полностью совпадают с нашим товаром, существующий уровень цен конкурентного товара является ответом на поставленный вопрос без каких бы то ни было поправок и уточнений. [1]

Однако такие аналоги встречаются весьма редко и лишь на ограниченном числе рынков. На каждом мировом товарном рынке регулярно заключаются тысячи контрактов, в которых контрактные цены могут существенно отличаться, свидетельствуя о множественности цен на рынке. Причина этого заключается в том, что контрактные цены отражают различия в качестве, упаковке, комплектации, коммерческих условиях поставки товара. В этих условиях отыскание уровня мировых конкурентных цен требует приведения анализируемых данных к сопоставимому виду: если нет готового аналога, надо создать гипотетический аналог. При этом основной вопрос ставится иначе, чем в первом случае: "А какой была бы цена товара у конкурента, если бы качество, упаковка, комплектация, коммерческие условия поставки у этого товара были такие же, как у того товара, который мы собираемся продать (купить)?"

Импортные и экспортные контрактные цены всегда даются с указанием предлагаемых условий поставки (например, цена СИФ или цена ФОБ), что показывает величину включенных в цену дополнительных расходов, начиная с расходов на хранение на складе экспортера и далее на транспортировку до порта, нахождение в порту, доставку до порта импортера, хранение за рубежом и, наконец, доставку товара импортеру. При этом учитываются также попутные расходы на страхование, погрузку-разгрузку, таможенную очистку. В зависимости от условий поставки все указанные расходы распределяются между продавцом и покупателем, и только та их часть, которую берет на себя продавец, входит в цену. Поэтому чем меньше дополнительные расходы продавца, тем ниже будет цена товара.

1.2 Основные виды контрактных цен

Во внешнеторговых контрактах обязательно указывается вид используемых цен, который зависит от способа их определения. Существует пять основных видов контрактных цен:

1. Твердая фиксированная цена - устанавливается на дату подписания контракта и остается неизменной вплоть до его исполнения. Такие цены используются при незначительных сроках исполнения контрактов, и если в этот период не ожидается существенных скачков цен. Для продавцов эти цены выгодны в случае, когда тенденция цен на рынке направлена в сторону понижения.

2. Твердая фиксированная цена с возможностью последующей корректировки - так же, как и в первом случае, цена фиксируется в контракте, однако при этом оговариваются условия ее корректировки, например, если цены на рынке в период исполнения контракта повысятся или понизятся более чем на 5%.

3. Цена с последующей фиксацией - в контракте устанавливается принцип определения цен, а также используемые источники ценовой информации и дата, на которую цены фиксируются. Эти цены применяются в случае, если в период исполнения контракта на рынке предполагается сильное повышение цен, которое трудно оценить заранее с приемлемой точностью. Данный способ определения контрактных цен удобен также для долгосрочных контрактов, которые предусматривают периодические поставки в течение ряда лет. В торговле цветными металлами, например, цены в этом случае могут определяться на основе биржевых котировок, соответствующих дате поставки очередной партии товара.

4. Скользящая цена - цена, которая рассчитывается по принятой в контракте формуле, состоящей из двух частей. Первая часть формулы - это базовая цена, аналогичная по смыслу твердой фиксированной цене. Вторая, основная часть имеет структуру ресурсной модели, отражающей соотношение долей основных издержек на производство товара. При этом принципиально важно учесть в формуле именно те издержки, по которым в период исполнения контракта возможны сильные изменения.

Использование скользящих цен характерно для контрактов на поставку сложных и уникальных товаров, имеющих длительный цикл изготовления (например, комплектное оборудование). Этот вид цен используется широко также при осуществлении подрядных строительных работ. Формула скользящих цен обычно имеет следующий вид:

Р1

= P0

(А![]() + В

+ В![]() + С),

+ С),

где p1 - расчетная цена товара; PQ - базисная цена товара; А - доля затрат на материалы; В - доля затрат на оплату труда; С - неизменяемая часть цены (сумма А, В и С должна равняться 1); а0 - базисная цена материалов; al - цена материалов за период скольжения, как правило, это средняя цена за оговариваемую в контракте часть срока исполнения контракта; b0 - базисная ставка оплаты труда; b1 - ставка оплаты труда за соответствующий период скольжения, рассчитываемая так же, как и по материалам.

5. Смешанная цена - такая, в которой одна часть является твердой фиксированной, другая - скользящей ценой.

Практическое использование приведенных видов контрактных цен требует организации систематической работы с количественными данными и другими сведениями о мировых ценах, особенно с различными источниками ценовой информации. [2]

1.3 Международные ценовые стратегии

Определяя уровень цены на конкретном зарубежном рынке, предприятие исходит из общих целей ценовой политики. Ниже представлены наиболее часто встречающиеся цели экспортного ценообразования.

Цели экспортной ценовой политики:

1. Достижение определенного уровня объема продаж на рынке

2. Сохранение доли рынка

3. Завоевание максимально возможной доли рынка

4. Достижение определенного уровня рентабельности инвестиций

5. Получение определенного уровня прибыли

6. Завоевание верхнего сегмента рынка

7. Соответствие ценам конкурентов

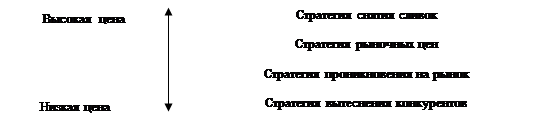

Международные ценовые стратегии могут быть классифицированы в зависимости от уровня устанавливаемой цены (рис1)

|

Рис 1. Основные ценовые стратегии

Стратегия снятия сливок (skimming strategy)

Если менеджеры компании полагают, что продукт не имеет будущего на зарубежном рынке или компания окажется не в состоянии конкурировать с появляющимися конкурентами, может быть поставлена цель получения максимальной прибыли в краткосрочном периоде. На продукцию компании устанавливается высокая цена, доступная лишь небольшому, так называемому верхнему сегменту рынка. При такой ценовой стратегии компания, возможно, жертвует долгосрочными перспективами развития. Если позволяет величина издержек фирмы, то по мере насыщения верхнего сегмента рынка цена может быть снижена, чтобы привлечь следующий богатый сегмент рынка. Успех стратегии снятия сливок определяется наличием отличительных особенностей продукта и быстротой реакции конкурентов. [3]

Для успешной реализации стратегии снятия сливок необходимо наличие целого ряда условий: зарубежный рынок должен быть достаточно емким, потребители должны быть достаточно чувствительны к изменениям цены, конкуренты должны быть не в состоянии снизить цену до такого же уровня.

Стратегия рыночных цен (market pricing)

Если на зарубежном рынке уже существуют аналогичные продукты и компания не в состоянии в достаточной степени дифференцировать свой товар, цена может устанавливаться на основе рыночной цены, т.е. на основе цен конкурентов. Компания, следующая данной стратегии, должна располагать точными данными об издержках производства продукции.

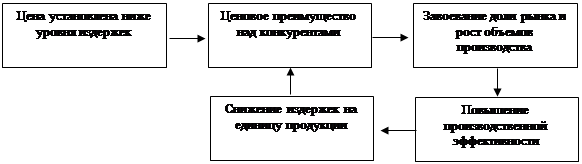

Стратегия проникновения на рынок (penetration strategy)

Сущность данной стратегии заключается в установлении такой цены, которая позволила бы быстро создать массовый рынок сбыта. Стратегия реализуема, если между издержками производства и его объемом существует устойчивая обратная связь. Данная зависимость получила название кривой опыта или эффекта экономии на масштабах производства. Предполагается, что рост объема производства приведет к существенному снижению удельных издержек

|

Рис.2 Взаимосвязь издержек и объема производства

Стратегия вытеснения конкурентов (extinction pricing)

Данная ценовая стратегия отличается от предыдущей еще более низким уровнем устанавливаемой цены, который позволяет не только завоевать значительную долю рынка, но и вытеснить конкурентов. Данная стратегия требует от компании наличия большого запаса ресурсов.

Стратегии проникновения на рынок и вытеснения конкурентов часто ассоциируются с политикой демпинга. Демпинг имеет место в случаях, когда цена продукта на зарубежном рынке ниже его цены на внутреннем. [4]

Глава 2. Установление экспортной цены и стратегические подходы к снижению экспортных цен

2.1 Установление экспортной цены

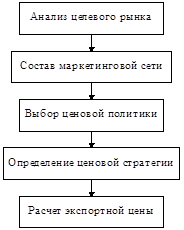

Намеченный целевой рынок определяет основные подходы к определению экспортной цены. Факторы, которые при этом должны учитываться, включают: важность цены при принятии потребительского решения о покупке, силу сознания отношения "цена - качество", потенциальную реакцию потребителей к изменению цены. Также должен быть изучен потребительский спрос.

Для экспортера очень важна система распределения товара, поэтому необходимо сканирование маркетинговой сети с тем, чтобы определить, насколько она соответствует характеристикам целевого рынка. Ведь цена будет одним из главных факторов в определении желаемого образа экспортного товара и зависит от используемых каналов распределения и требуемых форм продвижения.

Последовательность работ при расчете экспортной цены показана на рис.3.

Рис.3. Стадии установления экспортной цены

Ценовая политика экспортера следует из общих целей фирмы на определенном рынке и содержит принципы и правила, которых будет придерживаться фирма при принятии стратегических и тактических решений. Ценовая политика может быть основана на принципах: максимализации прибыли, захвата доли рынка, выживания, достижения определенного процента прибыли на инвестиции, различия конкурентных преимуществ и других. [5]

Основными стратегиями установления цены в международном маркетинге, в том числе и экспортной цены, являются:

1) стандартная мировая цена;

2) двойная цена;

3) цена, ориентированная на рынок.

Первые две стратегии предполагают расчет экспортной цены на основе издержек. Расчет этот достаточно прост и учитывает все необходимые издержки по экспорту. Однако существуют особенности в учете величины издержек. Так, стандартная мировая цена основана на средних издержках единицы товара и включает постоянные, переменные и связанные с экспортом товара издержки. При двойном ценообразовании экспортная цена основана на учете предельных издержек, что делает ее ниже цены товара на внутреннем рынке. Этот метод расчета экспортной цены рассматривает прямые затраты на производство и продажу товара на экспорт как "потолок", выше которого экспортная цена не может быть установлена.

Все другие виды затрат (постоянные издержки) рассматриваются как относящиеся к внутренним операциям и переносятся на себестоимость товара для национального рынка. Такой подход к определению экспортной цены может сделать фирму открытой для демпинговых сборов, т.к демпинг всегда был основан на средних общих издержках, которые могут быть выше, чем предлагаемая фирмой экспортная цена.

Таким образом, расчет экспортной цены на основе издержек создает ряд проблем:

1) издержки распределятся произвольно;

2) не принимаются во внимание сильно различающиеся рыночные условия;

3) не учитывается метод проникновения на рынок и стадия ЖЦТ на соответствующих рынках.

Экспортная цена , ориентированная на рынок, является наиболее соответствующей рыночной концепции. Этот метод расчета экспортной цены позволяет экспортеру учесть конкурентоспособные стороны своего товара и фирмы. Главная проблема, которая возникает при этом - недостаток информации. Поэтому в большинстве случаев именно предельные издержки служат основой для конкурентных экспортных цен.

При подготовке информации о ценах экспортер должен быть достаточно осторожен и принимать во внимание тот факт, что при любой форме экспорта товар требует дополнительных расходов . Все эти расходы подразделяются на три вида:

1) расходы по модификации товара для иностранного рынка;

2) расходы по внедрению и освоению иностранного рынка;

3) расходы по содержанию экспортной службы.

Отправной точкой при расчете экспортной цены все-таки является его себестоимость. При экспорте товара, не подвергающегося обработке в стране назначения, себестоимость выглядит следующим образом:

Полная "национальная" себестоимость:

стоимость упаковки и специальной подготовки к экспорту;

стоимость содержания функциональных экспортных служб.

Себестоимость экспортного товара до отправки:

издержки на погрузку и международные перевозки;

страховые расходы по транспорту;

"консульские" издержки (товарный сбор или сбор в аэропорту и др.);

таможенные пошлины, издержки гарантийного хранения и т.д.

Себестоимость экспортной продукции, прибывшей в иностранное государство:

расходы по сбыту: стоимость хранения, оплата торгового персонала, расходы на стимулирование объёма продаж, рекламу, послепродажное обслуживание.

Себестоимость экспортной продукции до финансовых расходов:

финансовые расходы: финансирование до продажи товара (предоплата), финансовый кредит;

Себестоимость экспортной продукции до определения степени риска:

расходы на покрытие финансовых, коммерческих и политических рисков;

Полная себестоимость продукции в иностранном государстве.

С учетом всех издержек, которые несет экспортер, экспортная цена товара превышает его цену на внутреннем рынке. Возрастание экспортной цены называется эскалацией , и она вызывает снижение конкурентоспособности товара или вынуждает экспортера продавать свой товар посредникам по более низкой цене, чтобы снизить уровень цен в целом. Примеры эскалации цены представлены в таблице №1.

Таблица № 1. Примеры эскалации цены

| Показатели | Национальный рынок | Иностранный рынок, распределение по тем же каналам с прямым импортом оптовика | Иностранный рынок-импортер с теми же прибылями и каналами распределения | Иностранный рынок, как в примере 2, только с 10% налогом с оборота |

| 1 | 2 | 3 | 4 | 5 |

| Чистая прибыль производителя | $5,00 | $5,00 | $5,00 | $5,00 |

Транспортировка условия CIF |

- | 1,10 | 1,10 | 1,10 |

| Тариф (20% стоимости CIF) | - | 1,22 | 1,22 | 1,22 |

| Платежи импортера | - | - | 7,32 | 7,32 |

| Прибыль импортера от торговых сделок с оптовиком (25% к с/стоимости) | - | - | 1,83 | 1,83 + 0,73 налог с оборота 2,56 |

| Оптовик полностью оплачивает издержки | 5,00 | 7,32 | 9,15 | = 9,88 3,29 + 0,99 налог с оборота |

| Прибыль оптовика (33 1/3% к с/стоимости) | 1,67 | 2,44 | 3,05 | = 4,28 |

| Платит розничный посредник | 6,67 | 9,76 | 12, 20 | 14,16 7,08+1,42 налог с оборота |

| Прибыль розничного посредника (50% к с/стоимости) | 3,34 | 4,88 | 6,10 | = 8,50 |

| Розничная цена | 10,01 | 14,64 | 18,30 | 22,66 |

Примечание:

а) все цены даны в долларах США;

б) предполагается, что все расходы по внутренней транспортировке товаров несет посредник;

в) расходы на транспортировку, тарифы и посреднические накрутки в разных странах сильно различаются, но в целях сравнения в таблице показаны всего несколько возможных вариаций.

В таблице №1 приведен пример эскалации экспортной цены. При этом предполагается, что производитель получает чистую постоянную прибыль, все национальные расходы на транспортировку несут различные посредники, что находит отражение в их прибыли. Иностранные посредники получают ту же прибыль, что и национальные посредники, хотя она может быть и выше. Розничные цены, как видно из таблицы, имеют большой разброс, иллюстрируя сложность ценового контроля производителей на зарубежных розничных рынках. Как бы сильно производитель ни хотел вывести товар на зарубежный рынок по цене, эквивалентной 100 долларам США, возможность подобного контроля очень мала. Даже при самых оптимальных условиях производителю придется "урезать" чистую прибыль более чем на 1/3, чтобы покрыть расходы на фрахт и тарифы. Так, исследование европейских рынков бытовой техники, предметов быта дает многочисленные примеры эскалации цены. Электронагреватель, продающийся в США за 20 долларов, стоит в Милане около 70 долларов, а автоматический тостер, который в США можно купить за 35 долларов, во Франции стоит 80 долларов. [6]

1.2 Стратегические подходы к снижению экспортных цен

Для решения проблем ценовых различий используется несколько стратегических подходов . Необходимо отметить наиболее часто используемые:

1. Высокие тарифы зачастую можно уменьшить, снижая цену на единицу товара, продаваемого на заграничных рынках. Поскольку обычно устанавливаются адвалорные тарифы, компании применяют ценообразование на основе предельных издержек вместо ценообразования на основе совокупных издержек для снижения продажной цены и компенсации, таким образом, некоторых пошлин. Но эта альтернатива может быть неприемлема, если страна-импортер расценит это как демпинг и введет компенсирующие тарифы, что аннулирует желаемое преимущество цены.

2. Производитель может начать выпуск товара за рубежом для того, чтобы оставаться конкурентоспособным на мировых рынках. Одна из наиболее важных причин выпуска продукции в третьей стране - это попытка снизить эффект эскалации цены. Популярность зарубежной продукции в зонах таможенных льгот вызвана необходимостью снизить издержки производства, чтобы компенсировать эскалацию цены. [7]

3. Более короткие каналы распределения могут держать цены под контролем. Процесс устранения рыночных посредников также дорого обходится на международном, как и на внутреннем рынке, и хотя каналы можно сделать короче, функции маркетинга убрать нельзя, поэтому издержки не обязательно снизятся. Во многих странах вводится налог на добавленную стоимость на товары по мере их продвижения по каналам. Этот налог взимается каждый раз, как только товар меняет владельца. Налог может быть собирательным или нет. Собирательный налог на добавочную стоимость базируется на продажной совокупной цене и "накручивается" с каждым разом, как товар переходит из рук в руки. Очевидно, что в странах, где собирательный НДС, этот налог дает дополнительный стимул для развития более коротких каналов распределения. Во втором же случае, если НДС не собирательный, он платится лишь с разницы между издержками посредника и продажной ценой.

4. Устранение функциональных дорогостоящих особенностей товара или даже общее снижение качества товара - еще один метод минимизации эффекта эскалации цены. Для товаров, выпущенных в США, например, качество и дополнительные особенности, требующиеся для более развитого национального рынка, не столь важны в странах, не достигших того же уровня развития или потребительского спроса. Устранение этих дополнительных особенностей или изменение качества могут снизить издержки на производство и таким образом снизить эффект эскалации издержек при экспорте товара.

5. Часто тарифы играют большую роль в эскалации цены. Тогда продукцию можно переклассифицировать по-другому и снизить таможенные платежи. Например, американская компания, продающая в Австралию оборудование, столкнулась с 20-процентным тарифом, который повлиял на конкурентоспособность ее товаров по цене. В поисках смягчения ситуации фирма убедила австралийское правительство поменять классификацию для своих товаров: вместо "компьютерного оборудования" (тариф 25%) - "телекоммуникационное оборудование" (тариф 3%). Как и для многих товаров, для продукции этой компании существует несколько категорий, в одну из которых она может попасть при классификации. Способ классификации товаров в разных странах различен, следовательно, подробное изучение тарифных расписаний и критериев классификации - важный путь к снижению эскалации цены при экспорте. [8]

6. Возможна модификация продукции в пределах тарифной классификации для снижения ставки тарифа. В пределах тарифной классификации различают ставки по товарам, полностью собранным, готовым к использованию, а также тем, которым нужна последующая сборка, дальнейшая переработка, добавление компонентов, выпускаемых на местных заводах. Доработка увеличивает стоимость товара и может быть произведена в пределах государства-импортера. Оборудование, готовое для проведения операций с налагаемым тарифом в 20%, может подлежать тарифу всего в 12%, если его ввезут несобранным. Одна из наиболее важных операций в зонах международной торговли - это сборка ввезенных товаров с использованием местного и, зачастую, низкооплачиваемого труда. Это обычно снижает тарифы на продукцию, а иногда даже снижает полную себестоимость выпуска конечного товара.

7. Оптовая перевозка и переупаковка в зоне международной торговли также может снизить тарифы. Возьмем для примера вино, ввозимое в США. За контейнеры по 1 галлону или менее пошлина составляет 2,27 доллара за галлон вина определенной крепости, тогда как за более крупные контейнеры пошлина всего лишь 1,25 доллара. Если стоимость розлива по бутылкам составляет меньше 1,02 доллара за галлон определенной крепости, что вполне возможно, то можно значительно сократить затраты.

8. Другим способом снижения экспортных цен является система скидок. Наиболее распространенными являются следующие виды скидок:

скидка за количествоизделий в заказанной партии (на серийность). Её размер колеблется весьма сильно и может составлять от 1% до 30% в зависимости от вида товара и количества в партии;

бонусные скидки предоставляются постоянным покупателям, если они за определенный период времени приобретают обусловленное количество товара. Обычно размер таких скидок 5-8%;

дилерские скидкипокрывают собственные расходы дилера на продажу, сервис, а также обеспечивают ему обусловленную прибыль;

специальные скидки делаются для тех покупателей, в которых фирма заинтересована: как правило, в крупных оптовиках или фирмах, у которых с поставщиком существуют особые доверительные отношения. Скидки эти обычно предмет коммерческой тайны. Предполагают, что они могут доходить и до 8%;

скидки на автономную поставку оборудования для комплектов. В этом случае фирма-изготовитель продает фирме-посреднику "россыпью" различные элементы системы, делая скидку до 30%, а посредник комплектует и поставляет покупателю те или иные “конфигурации" этой системы. [9]

Эскалация экспортной цены, возникающая из-за налогов, пошлин, таможенных сборов, платы за перевозку и т.д., может контролироваться при помощи введения зон свободной торговли. Выгоды от торговли в таких зонах позволяют уменьшить или отсрочить выплату дополнительных наценок, что делает цену более конкурентной. Одним из наиболее важных преимуществ зоны свободной торговли, с точки зрения возможности контроля цен, является освобождение от ряда налогов.

2.3 Динамика российского экспорта

Кризисные явления в мировой экономике обусловили снижение объемов торговли России с зарубежными странами в I квартале 2009 года.

Внешнеторговый оборот, по оценке Банка России, уменьшился по сравнению с I кварталом 2008г. на 42,2%, в том числе со странами дальнего зарубежья - на 41,9%, со странами СНГ - на 43,7%. В общем объеме товарооборота на долю экспорта приходился 61%, импорта - 39%.

Экспорт товаров по оценке Банка России, в I квартале 2009г. снизился по сравнению с аналогичным периодом прошлого года на 45,4%.

Мировые цены на нефть продолжали определять динамику российского экспорта. В I квартале 2009г. сокращение спроса на нефть в результате мирового финансово-экономического кризиса было уравновешено сокращением добычи нефти странами ОПЕК и ее снижением в других нефтедобывающих странах (России, Норвегии, Великобритании, Мексике), в результате чего мировые цены на нефть стабилизировались на уровне 40-45 долларов США за баррель, а во второй половине марта цены повысились до 50-52 долларов США за баррель. Росту котировок на нефть способствовало также значительное укрепление мировых фондовых индексов, а так же действия американского правительства, направленные на стабилизацию экономики.

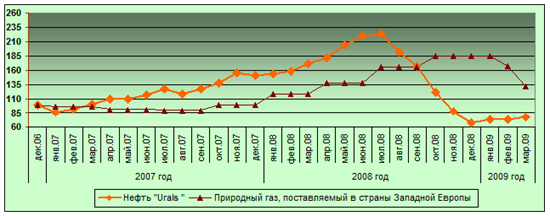

Цена на нефть марки Urals в I квартале 2009г. составила 43,5 доллара США за баррель или 46,6% к уровню в I квартала 2008u/, в марте 2009 года - 45,2 доллара США за баррель, увеличившись к февралю 2009г. на 6,5%.

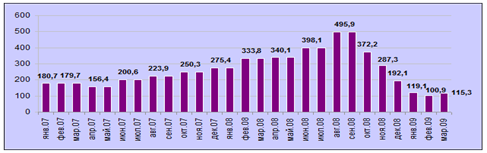

Впервые за последние месяцы произошло повышение экспортной таможенной пошлины на нефть, связанное со стабилизацией цены на сырую нефть (с 1 марта 2009г - 115,3 доллара США за тонну) (Рис.4).

Рис.4. Ставка экспортных пошлин на нефть (в долл. США за тонну)

По данным публикаций МВФ "International Financial Statistics" цена российского природного газа на границе Германии в марте 2009г. составила 412,9 долларов США за 1000 куб. м и по сравнению с февралем 2009г. снизилась на 20,7%, а к уровню марта 2008г. выросла на 11,7% (Рис.5).

Рис.5. Среднемесячные индексы мировых цен на нефть марки Urals и природный газ в 2007-2009гг. (декабрь 2006 г. =100),%

Мировой финансовый кризис, опасения глобальной экономической рецессии оказывают влияние на спрос и котировки цветных металлов на мировых биржах.

Спрос на никель падает гораздо быстрее, чем производители могут сократить объемы выпускаемой продукции, что отрицательно влияет на динамику цен. Падение объема производства нержавеющей стали и рост запасов никеля на Лондонской бирже металлов (ЛБМ) являлись основными причинами падения цен на никель в I квартале текущего года.

Цены на алюминий были стабильными и резких колебаний на рынке не наблюдалось. Спрос на металл остается крайне низким и продолжается рост биржевых запасов.

Однако цены на медь демонстрируют уверенную динамику. С начала года стоимость тонны меди возросла более чем на 50%. Росту цен на медь способствовало прежде всего наращивание Китаем объемов своих стратегических запасов этого металла, а также снижение запасов металла на складах ЛБМ. Кроме того, большинство медеплавильных заводов не в состоянии увеличить производство рафинированной меди из-за дефицита поставок медного лома (Рис.6).

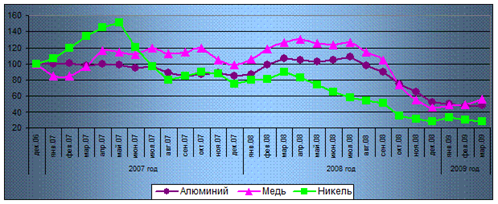

Рис.6. Среднемесячные индексы мировых цен на цветные металлы в 2007-2009гг. (декабрь 2006 г. =100),%

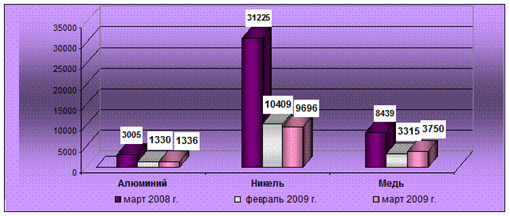

Среднемесячные мировые цены на алюминий, медь и никель на Лондонской бирже металлов в январе-марте 2009г. по сравнению с аналогичным периодом 2008 года снизились соответственно в 2 раза, 2,3 раза и в 2,8 раза. В марте 2009г. по сравнению с предыдущим месяцем цены на медь выросли на 13,1%, на алюминий - на 0,4%, на никель - снизились на 6,8% (Рис.7).

Рис.7. Динамика мировых цен на медь, никель и алюминий (в долл. США за тонну)

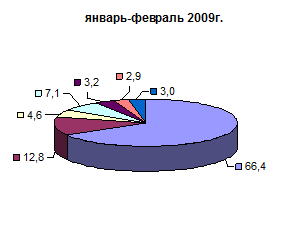

Экспорт товаров (по данным таможенной статистики) в январе-феврале 2009г. сократился до самого низкого с 2005 года показателя - 36,0 млрд. долларов США, что на 48% меньше аналогичного показателя 2008 года. При этом экспорт в страны СНГ сократился значительнее - на 49,1%, в страны дальнего зарубежья - на 47,8%.

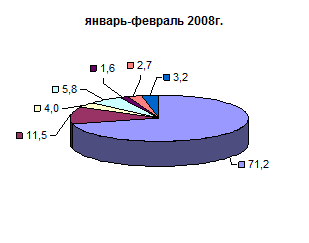

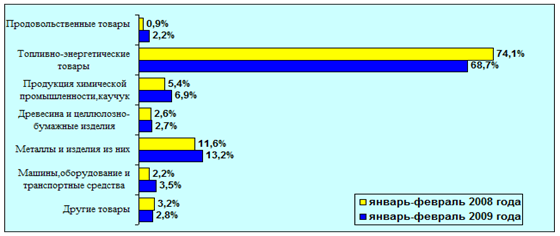

Основу российского экспорта в январе-феврале 2009г. по-прежнему составляли топливно-энергетические товары, несмотря на снижение их доли на 4,8 процентных пункта к уровню января-февраля 2008 года. Вырос удельный вес продовольственных товаров и сельскохозяйственного сырья на 1,6%, продукции химической промышленности - на 1,3%, металлов и изделий из них - на 1,3%, машин, оборудования и транспортных средств - на 0,6%, древесины и целлюлозно-бумажных изделий - 0,2%.

В условиях ухудшения внешнеторговой конъюнктуры стоимость экспорта топливно-энергетических товаров в январе-феврале 2009г. сократилась по сравнению с январем-февралем 2008г. в 2,1 раза. Поставки нефти в физическом выражении снизились на 3,9%, цена упала по сравнению с прошлогодним значением более чем вдвое, а доля нефти в структуре топливно-энергетических товаров сократилась на 2,8%. Несмотря на рост физических объемов на 12,5% экспорт нефтепродуктов по стоимости снизился на 46,9%. Из-за снижения физических объемов поставок газа в 2,4 раза, связанного с украинским транзитным кризисом, экспорт природного газа по стоимости сократился на 55,9%.

Экспорт металлов и изделий из них значительно сократился (по стоимости - на 42,1%) ввиду того, что экспорт черных металлов, составляющий 49,5% в этой группе, в результате снижения физических объемов и средних контрактных цен в стоимостном выражении снизился на 43,1%.

На снижение экспорта продукции химической промышленности относительно января-февраля 2008г. существенно повлияло сокращение экспорта удобрений, аммиака, каучука синтетического, метанола. В результате стоимостной объем вывоза продукции химической промышленности упал на 36,3%. [10]

Экспорт древесины и целлюлозно-бумажных изделий (по стоимости) снизился на 44,7%, в том числе лесоматериалов необработанных и обработанных соответственно на 61,4% и 31,9% (в большей степени за счет снижения физических объемов поставок).

Экспорт машин, оборудования и транспортных средств в январе-феврале 2009г. по сравнению с январем-февралем 2008 г. снизился по стоимости на 40,8% (Рис.8).

|

|

|

|

Рис.8. Товарная структура экспорта Российской Федерации в январе-феврале 2008-2009 гг., %

В структуре экспорта России в страны дальнего зарубежья увеличился удельный вес металлов и изделий из них, продукции химической промышленности и каучука, древесины и целлюлозно-бумажных изделий, продовольственных товаров и сельскохозяйственного сырья (кроме текстильного), машин, оборудования и транспортных средств.

Снизилась доля топливно-энергетических товаров в связи со значительным падением контрактных цен и физических объемов на основные товары группы. Увеличение средних контрактных цен на каменный уголь, кокс, природный газ и количественный рост экспорта нефтепродуктов не компенсировали снижения контрактных цен на нефть и нефтепродукты. В результате стоимость экспорта товарной группы сократилась на 51,6%.

Стоимость экспорта продукции химической промышленности и каучука сократилась на 33,3%, что было обусловлено снижением стоимости экспорта удобрений на 10,2%, каучука - на 64%, аммиака - на 58,9%, метанола - на 86,7%.

Стоимостной объем экспорта продовольственных товаров и сельскохозяйственного сырья (кроме текстильного) вырос на 32,9%.

Экспорт металлов и изделий из них сократился в стоимостном выражении на 40,6%.

На сокращение экспорта этой группы товаров повлияло снижение закупок странами дальнего зарубежья полуфабрикатов из железа и нелегированной стали, алюминия необработанного, никеля необработанного, чугуна и проката плоского из железа и нелегированной стали. [11]

Экспорт древесины и целлюлозно-бумажных изделий сократился на 46,7% за счет снижения физических объемов и цен основных товаров этой группы - необработанных и обработанных лесоматериалов, клееной фанеры, древесной целлюлозы.

Экспорт машин, оборудования и транспортных средств сократился по стоимости в январе-феврале 2009г. на 17,2%. Экспорт легковых автомобилей сократился в физическом выражении на 57,5%, грузовых - на 47,6% при росте контрактных цен в 1,2 раза и в 1,6 раза соответственно (Рис.9).

Рис. 9. Товарная структура экспорта Российской Федерации в страны дальнего зарубежья (по данным таможенной статистики, %)

В структуре экспорта России в страны СНГ в январе-феврале 2009 г. снизились доли топливно-энергетических товаров, металлов и изделий из них, машин, оборудования и транспортных средств. Вырос удельный вес продовольственных товаров, древесины и целлюлозно-бумажных изделий, продукции химической промышленности (Рис.10).

Рис.10. Товарная структура экспорта Российской Федерации в страны СНГ (по данным таможенной статистики, включая данные Республики Беларусь, %)

Стоимость экспорта топливно-энергетических товаров в январе-феврале 2009г. упала на 50,4%. Рост средних контрактных цен на уголь, кокс и физических объемов поставок мазута, электроэнергии не смогли компенсировать снижения физических объемов экспорта бензина автомобильного, дизельного топлива, угля, кокса, природного газа и падения цен на нефть и нефтепродукты и природный газ.

Стоимость экспорта машин, оборудования и транспортных средств упала в январе-феврале 2009г. по сравнению с январем-февралем прошлого года на 61,9 процента. Физические объемы поставок легковых и грузовых автомобилей снизились соответственно на 81,1% и на 70,7%.

Стоимость продукции химической промышленности и каучука сократилась на 48,2% по сравнению с январем-февралем 2008 года. Снижение спроса вызвало количественный спад поставок удобрений азотных - на 48,4%, синтетического каучука - на 47,9%. Средние контрактные цены на азотные удобрения и синтетический каучук снизились соответственно на 20,7% и 37,1%.

Экспорт древесины и целлюлозно-бумажных изделий снизился по стоимости на 35,5%. Количественное уменьшение поставок наблюдалось по лесоматериалам необработанным, лесоматериалам обработанным, газетной бумаге. Цены были выше только на лесоматериалы обработанные (на 2,2%); на лесоматериалы необработанные цены снизились на 27,7%, на бумагу газетную - на 15,5%.

Снижение стоимости по товарной группе металлы и изделия из них составило 50,8% в межгодовом сравнении. Сократился физический объем поставок полуфабрикатов из нелегированной стали, проката плоского из нелегированной стали, меди, алюминия. Снижение цен было максимальным по никелю на 67,4%, меди - на 57,4%, алюминию - на 31,9%, ферросплавам - на 27,6%. [12]

Глава 3. Расчет цен на экспортных товаров

Важным моментом в процессе определения уровня контрактной цены является переход от мировой цены к контрактной. Формирование контрактных цен предусматривает прохождение процесса установления цены через ряд этапов .

Результатом выполнения всех этапов является контрактная цена, которая, с одной стороны, ориентируется на мировую цену, с другой - на внутреннюю, национальную цену. Критерий нахождения компромисса между контрактными, мировыми и внутренними ценами - это эффективность российских экспортеров и импортеров. Эффективность внешнеторговой операции достигается при соблюдении следующих условий:

для экспортной сделки МЦ ≥ КЦ э ≥ ВЦ,

для импортной сделки МЦ ≥ КЦ и ≤ ВЦ,

где МЦ - мировая цена на товар; КЦ э - контрактная цена на экспортируемый товар; КЦ и - контрактная цена на импортируемый товар; ВЦ - внутренняя цена на товар.

Если внешнеторговая сделка (экспортная или импортная) признается эффективной, то в этом случае определяется базовая цена, ориентированная на мировую цену. Однако контрактная цена может отличаться от базовой и мировой за счет системы ценовых поправок, принятых в международной практике. Рассмотрим основные поправки цен.

Поправка на вид валюты. В конкурентных материалах, используемых при обосновании цены, валюта цены может отличаться от валюты цены в нашем контракте. Поэтому необходимо привести эти виды валют к единой, лучше к той, в которой определена цена заключаемого контракта.

Поправка на вид цен . В зависимости от того, какой вид цен используется при расчете контрактной цены и какие виды цен применялись в конкурентных материалах (справочные цены, биржевые котировки, цены торгов и др.), осуществляются поправки к этим ценам. Такие поправки определяются на основании примерных соотношений между этими ценами.

Поправка на условия платежа . Условия платежа в конкретных внешнеторговых сделках могут существенно различаться. В основной массе платеж осуществляется либо наличными, либо предоплатой, либо авансом, либо в кредит. Естественно, при платеже наличными контрактная цена на один и тот же товар будет ниже, нежели при авансовом платеже. Это связано с тем, что экспортер (продавец) в таком случае получает определенные преимущества, на основании которых и формируется поправка на условия платежа.

Формы расчета также оказывают влияние на контрактную цену. К примеру, если осуществляется расчет с использованием инкассовой формы, а не аккредитива, то импортер (покупатель) получает от этого определенную выгоду. Это связано с тем, что при использовании аккредитива импортер фактически "замораживает" собственные средства, кроме этого импортер несет и дополнительные расходы, связанные с открытием и использованием аккредитива.

Поправка на базисные условия поставки . Как уже отмечалось, международная торговая практика использует определенные условия поставки, которые отражены в "Инкотермс - 2000". В связи с тем, что конкурентные материалы могут существенно отличаться от расчетных по базовым условиям поставки, необходимо приведение рассчитываемых контрактных цен и цен конкурентных товаров к единым базовым условиям поставки. Иными словами, при формировании контрактной цены используются поправки на различия в базовых условиях поставки.

Поправка на инфляцию . На практике данная поправка носит название поправки на дату ценовой информации. Суть данной поправки заключается в том, что конкурентные материалы относятся к прошедшему периоду, в котором цены на аналогичные товары могли быть ниже или выше текущих цен. Поэтому для учета инфляционных процессов применяются поправки на дату ценовой информации.

Поправка на серийность . Известно, что затраты на единицу продукции снижаются по мере увеличения количества произведенной продукции за счет сокращения условно-постоянных расходов, приходящихся на одно изделие. Поправка на серийность может осуществляться в различных формах: путем применения скидки, выраженной в процентах, за количество товаров; в виде использования шкалы разных уровней цен при поставке в зависимости от серийности и др.

Поправка на комплектацию . В случае, когда рассчитываемые контрактные цены формируются на товар определенной комплектации, а в конкурентных материалах цены были определены на иную комплектацию, вводится данная поправка. Особенность применения этой поправки заключается в том, что наряду с расчетом цены на основной товар с базовой комплектацией необходимо рассчитывать и корректировать цены на дополнительные элементы, входящие в комплектацию товара.

Поправки на различия в технико-экономических параметрах . Зачастую в качестве ориентира для расчета контрактной цены применяются конкурентные материалы на аналогичные товары, но с другими технико-экономическими параметрами. В этом случае необходимо привести рассчитываемую цену и цены, отраженные в конкурентных материалах, к единым технико-экономическим параметрам.

С учетом поправок контрактную цену на экспортные и импортные товары можно отобразить в следующих формулах:

КЦ э = Ц ок + (-) П в + (-) П вц + (-) П п + (-) П уп + (-) П с + (-) П и + (-) П к

+ (-) Птэп ,

где КЦ э - контрактная цена на экспортный товар, П в - поправка на вид валюты, П вц - поправка на вид цен, П п - поправка на условия платежа, П уп - поправка на условия поставки; П и - поправка на инфляцию, П с - поправка на серийность, П к - поправка на комплектность, П тэп - поправка на технико-экономические показатели.

Формирование внешнеторговых цен

Основу внешнеторговых цен составляют контрактные цены. При формировании импортных и экспортных внешнеторговых цен имеются особенности.

Уровень внешнеторговой цены на экспортируемый товар (Цэ ) рассчитывается по следующей формуле:

Ц э = КЦ э ∙ К в + ТП э + ТС,

где КЦ э - контрактная цена на экспортируемый товар; ТП э - вывозная (экспортная) таможенная пошлина.

Курс национальной валюты (для России - это российский рубль) к валюте контрактной цены рассчитывается на основе официального курса Банка России, установленного на дату принятия грузовой таможенной декларации (ГТД).

Такие элементы внешнеторговых цен как таможенная пошлина (ТПи и ТПэ ), акциз (А), налог на добавленную стоимость (НДС), сборы за таможенное оформление (ТС) в совокупности составляют понятие "таможенные платежи".

3.1 Таможенные платежи в составе внешнеторговых цен

Одним из основных условий осуществления внешнеторговых операций является уплата таможенных платежей.

Правовую основу начисления и уплаты таможенных платежей составляют Таможенный и Налоговый кодексы Российской Федерации.

Таможенные платежи - это платежи, подлежащие обязательной уплате при перемещении товаров и транспортных средств через таможенную границу РФ, а также в других случаях, установленных Таможенным кодексом.

Таможенные пошлины представляют собой обязательный платеж, подлежащий уплате при перемещении товаров и транспортных средств через таможенную границу.

Объектом обложения таможенной пошлины являются перемещаемые (ввозимые или вывозимые) через таможенную границу товары.

Таможенные пошлины в зависимости от объекта обложения подразделяются на ввозные и вывозные, а также транзитные (последние в России не применяются).

Основными элементами для начисления ввозных таможенных пошлин являются:

таможенный тариф;

страна происхождения товаров;

тарифные преференции.

Таможенный тариф РФ представляет собой свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу РФ и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности РФ (ТН ВЭД РФ).

Ставки таможенных пошлин устанавливаются Правительством РФ. Ставки ввозных таможенных пошлин применяются дифференцированно в зависимости от страны происхождения товаров.

Страна происхождения определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию РФ и вывоза товара с этой территории.

Тарифная льгота (тарифная преференция) - это предоставляемая на условиях взаимности или в одностороннем порядке при реализации внешнеторговой политики РФ льгота в отношении товара, перемещаемого через таможенную границу РФ, в виде:

возврата ранее уплаченной пошлины,

освобождения от оплаты пошлиной,

снижения ставки пошлины,

установления тарифных квот на преференциальный ввоз (вывоз) товара.

Порядок предоставления тарифных льгот определяется Правительством РФ.

В отношении товаров, происходящих из государств, которым в торгово-политических отношениях Российская Федерация предоставляет режим наиболее благоприятствуемой нации (РНБН), применяются базовые ставки ввозных таможенных пошлин, установленные Правительством РФ.

В отношении товаров, происходящих из государств, которым в торгово-политических отношениях Российская Федерация не предоставляет режим наиболее благоприятствуемой нации, либо страна происхождения которых не установлена, базовые ставки ввозных таможенных пошлин, как правило, увеличиваются вдвое.

В отношении ряда товаров, происходящих из развивающихся стран - пользователей национальной системы преференций РФ, применяются ставки ввозных таможенных пошлин в размере 0,75 от значения базовой ставки.

В отношении ряда товаров, происходящих из наименее развитых стран - пользователей национальной системы преференций РФ, ввозные таможенные пошлины не применяются.

В России применяются три вида ставок таможенных пошлин:

адвалорные , начисляемые в процентах к таможенной стоимости облагаемых товаров;

специфические , начисляемые в установленном размере за единицу облагаемых товаров;

комбинированные , сочетающие оба названных вида таможенного обложения.

Если в отношении товара применяется адвалорная ставка таможенной пошлины, то основой для её начисления служит таможенная стоимость товара.

Расчет таможенной пошлины производится по следующей формуле:

ТП иа = С т ∙ С ипа / 100,где ТП иа –

размер ввозной таможенной пошлины, рассчитанной по адвалорной ставке; С т - таможенная стоимость товара; С ипа - адвалорная ставка ввозной таможенной пошлины.

Если в отношении товара установлена специфическая ставка таможенной пошлины, основой для начисления служит количество товара. В этом случае расчет таможенной пошлины производится по следующей формуле:

ТП ис = В т ∙ С ипс ∙ К е ,

где ТП ис - размер ввозной таможенной пошлины, рассчитанной по специфической ставке; В т - количество товара; С ипс - специфическая ставка ввозной таможенной пошлины в евро за единицу количества товара; К е - курс евро к рублю, установленный Центральным банком России на дату принятия декларации, рассчитанный исходя из курса валюты, в которой указана таможенная стоимость товара, к рублю.

Расчет ввозной таможенной пошлины на основе комбинированной ставки может осуществляться двумя методами.

По первому методу основой для начисления таможенной пошлины является либо таможенная стоимость товара, либо его количество. Исчисление ввозной таможенной пошлины в отношении товаров, облагаемых ввозной таможенной пошлиной по комбинированным ставкам, производится в три этапа. Сначала исчисляется размер ввозной таможенной пошлины по ставке в евро за единицу товара, затем исчисляется размер ввозной таможенной пошлины по ставке в процентах к таможенной стоимости. Для определения таможенной пошлины, подлежащей уплате, выбирается наибольшая из двух рассчитанных величин.

Пример. Рассчитанная по адвалорной ставке таможенная пошлина составляет 10 тыс. евро, а по специфической - 9 тыс. евро. В таком случае таможенная пошлина, подлежащая уплате, составляет 10 тыс. евро.

По второму методу основой для начисления таможенной пошлины является сумма, полученная путем сложения величин пошлины, рассчитанных исходя из адвалорной и специфической ставок.

Пример. На обувь установлена комбинированная ставка (15% + 0,7 евро за пару). Исходя из расчета по адвалорной ставке (15% от таможенной стоимости), следует уплатить 10 тыс. евро. А исходя из специфической - 9 тыс. евро. В этом случае подлежит уплате пошлина в размере 19 тыс. евро (10 тыс. евро + 9 тыс. евро).

Для защиты внутреннего рынка и отечественных производителей от импорта определенного товара используются особые пошлины которые в зависимости от цели применения подразделяются на специальные , антидемпинговые и компенсационные пошлины .

Вывозные (экспортные) таможенные пошлины устанавливаются на товары, произведенные на территории РФ и вывозимые за ее пределы. При применении экспортных пошлин преследуются следующие цели:

ограничение вывоза за пределы страны товаров, необходимых для национальной экономики, для полного насыщения отечественного рынка, защиты экономической безопасности страны;

сдерживание вывоза сырьевых товаров и продуктов первичной обработки и стимулирование экспорта высокотехнологичных товаров, продуктов высокой степени обработки;

пополнение доходной части бюджета страны.

Введение экспортных пошлин на вывозимый за пределы РФ товар - это мера нетарифного регулирования внешней торговли. Во многих странах мира, особенно в развитых странах, вывозные пошлины применяются реже, чем ввозные.

Начисление вывозной пошлины может производиться по адвалорной, специфической или комбинированной ставке. Формулы исчисления вывозной таможенной пошлины аналогичны формулам начисления ввозной таможенной пошлины.

Ставки вывозных таможенных пошлин и перечень товаров, в отношении которых они применяются, устанавливаются Правительством Российской Федерации.

Акциз - это косвенный налог, входящий в состав цены отдельных товаров.

При ввозе на таможенную территорию Российской Федерации подлежат обложению акцизами только подакцизные товары, перечень которых определен государством.

Расчет акциза при ввозе подакцизных товаров на территорию Российской Федерации осуществляется либо по специфическим ставкам, либо по комбинированным ставкам. На практике возможно также применение адвалорных ставок, которые в настоящее время в России не используются.

В отношении подакцизных товаров, облагаемых акцизами по твердым (специфическим) налоговым ставкам (в абсолютной сумме, в рублях и копейках на единицу измерения), основой для исчисления акцизов является соответствующий объем ввозимых подакцизных товаров в натуральном выражении. Расчет проводится по следующей формуле:

А с = В т ∙ С тс ,

где А с - размер акциза; В т - объем ввозимых подакцизных товаров в натуральном выражении; С тс - специфическая ставка акциза в абсолютной сумме на единицу измерения.

Пример. Ставка акциза на импортируемый товар "пиво с нормативным содержанием объемной доли спирта этилового 0,5-8,6%" составляет 2 руб.74 коп. за литр.

В отношении подакцизных товаров, облагаемых акцизами по адвалорным ставкам (в процентах), основой для исчисления акцизов является таможенная стоимость товара, увеличенная на сумму подлежащей уплате таможенной пошлины. Расчет осуществляется по следующей формуле:

А а = (ТС а + ТП и ) ∙ С тндс / 100,

где А а – размер акциза; ТС а - таможенная стоимость ввозимого товара; ТП и - размер ввозной таможенной пошлины; С та - адвалорная ставка акциза (в процентах).

Размер акциза по подакцизным товарам, в отношении которых установлены комбинированные ставки, исчисляется как сумма акцизов, исчисленных по адвалорной и специфической ставкам.

Пример. Ставка акциза на импортируемый товар "сигареты без фильтра, папиросы" составляет 55 руб, 00 коп. за 1000 шт. плюс 5,5% расчетной стоимости, но не менее 72 руб. за 1000 шт.

Налоговым кодексом РФ установлены особенности налогообложения при перемещении подакцизных товаров через таможенную границу Российской Федерации, которые изложены в таблице №.2.

Таблица № 2. Особенности налогообложения при перемещении подакцизных товаров через таможенную границу РФ

| Таможенный режим | Условие уплаты акциза |

| Выпуск товаров для внутреннего потребления, переработка для внутреннего потребления | Уплата акциза в полном объеме |

| Реимпорт | Уплата сумм акциза, от которых налогоплательщик был освобожден либо которые были возвращены ему в связи с экспортом товаров |

| Транзит, таможенный склад, реэкспорт, беспошлинная торговля, свободная таможенная зона, свободный склад, уничтожение, отказ в пользу государства | Акциз не уплачивается |

| Переработка на таможенной территории, при этом продукты переработки будут вывезены в определенный срок | Акциз не уплачивается |

| Переработка на таможенной территории, при этом продукты переработки выпускаются для свободного обращения | Уплата акциза в полном объеме |

| Временный ввоз | Полное или частичное освобождение от уплаты акциза |

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

В Налоговом кодексе РФ установлены особенности применения НДС при перемещении товаров через таможенную границу Российской Федерации, которые изложены в таблице № 3.

Таблица № 3. Особенности применения НДС при перемещении товаров через таможенную границу РФ

| Таможенный режим | Условие уплаты НДС |

| Вывоз товаров | |

| Экспорт, перемещение припасов | НДС не уплачивается |

| Таможенный склад, свободный склад, свободная таможенная зона при условии, что впоследствии товары (в том числе продукты их переработки) будут вывезены в соответствии с таможенным режимом экспорта | НДС не уплачивается |

| Реэкспорт | Возврат налогоплательщику сумм НДС, уплаченных при ввозе на таможенную территорию РФ |

| Иные таможенные режимы | Освобождение от уплаты НДС и (или) возврат уплаченных сумм налога не производится, если иное не предусмотрено таможенным законодательством РФ |

При экспорте товаров с таможенной территории Российской Федерации налог на добавленную стоимость не уплачивается. Более того, экспортеру возмещается уже начисленная (уплаченная государству) сумма НДС.

Таможенный сбор - это обязательный взнос, взимаемый с организаций и физических лиц за совершение таможенными органами юридически значимых действий в отношении товаров, перемещаемых через таможенную границу.

Таможенные сборы за таможенное оформление - это вид таможенных платежей, взимаемых за таможенное оформление товаров, включая транспортные средства, перемещаемые через таможенную границу РФ в качестве товара, и товаров, предназначенных не для коммерческих целей, перемещаемых в несопровождаемом багаже, международных почтовых отправлениях. Средства, образуемые за счет таможенных сборов за таможенное оформление, являются федеральной собственностью и входят в состав федерального бюджета РФ. Таможенные сборы за таможенное оформление взимаются при декларировании (или до него) товара.

При этом размер таможенного сбора за оформление не может быть менее 500 руб. и более 100000 руб. Действующие ставки за таможенное оформление приведены в таблице № 4.

Таблица № 4. Ставки таможенных сборов за таможенное оформление

| Таможенная стоимость товара | Величина таможенного сбора за таможенное оформление, руб. |

| Не более 200 тыс. руб. | 500 |

| 200-450 тыс. руб. | 1000 |

| 450-1200 тыс. руб. | 2000 |

| 1200-2500 тыс. руб. | 5500 |

| 2500-5000 тыс. руб. | 7500 |

| 5000-10000 тыс. руб. | 20000 |

| 10000-30000 тыс. руб. | 50000 |

| Более 30000 тыс. руб. | 100000 |

Как видно из табл.9.3, ставки таможенных сборов за оформление являются фиксированными, но в то же время они дифференцированы в зависимости от таможенной стоимости товаров.

Заключение

Таким образом, образование экспортной цены довольно трудоемкий процесс, состоящий из множества аспектов и требующий множества знаний и расчетов. Методика ценообразования во внешнеэкономической деятельности значительно отличается от той методики, которой руководствуются при определение цен на внутренних рынках. Определение экспортной цены является непростой задачей, так как формирование цены связано с множеством переменных составляющих, различных для отдельных рынков. Здесь большое значение имеет выбор международной ценовой стратегии, так же необходимо учитывать факторы спроса, конкуренцию, правительственное регулирование цен и множество других факторов.

При расчете цен должна быть проведена детальная оценка всей продукции и ее составляющих, после которой как правило составляется рад поправок к ценам. Субъектам, которые участвуют во внешнеэкономических сделках, необходимы специалисты, которые отлично разбираются в вопросах внешнего рынка и только тогда он сможет пережить всевозможные кризисы, получить прибыль и займет высокое положение на внешнем рынке.

Современному рынку присуща множественность цен. Для изучения и использования на практике ценовых показателей необходимо знать основные источники сведений о ценах. Для этого необходима организация конъюнктурно-ценовой работы, которая занимается изучением динамики цен, составляет коммерческие запросы, обеспечивает необходимой информацией и прочее. Очень большое значение имеет прогнозирование цен и последующее использование полученных результатов, которое позволяет снизить коммерческий риск при работе в условиях относительной неопределенности будущего развития мировых товарных рынков.

Список литературы

1. Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг. - СПб.: Питер, 2008.

2. Годин А.М. Маркетинг: Учебник. - М.: Дашков и Ко, 2009.

3. Рыжикова Е. ВЭД: устанавливаем цену контракта // Справочник экономиста, - 2008. - №10.

4. Липсиц И.В. Ценообразование. - М.: Магистр, 2008.

5. Магомедов М.Д., Куломзина Е.Ю., Чайкина И.И. Ценообразование. - М.: Дашков и Ко, 2009.

6. Маховикова Г.А., Желтякова И.А., Пузыня Н.Ю. Ценообразование. Конспект лекций. - М.: Эксмо, 2007.

7. Парамонова Т.Н., Красюк И.Н. Маркетинг. - М.: КноРус, 2008.

8. Салимжанов И.К. Ценообразование: Учебное пособие. - М.: КноРус, 2008.

9. Соловьев Б.А. Маркетинг: Учебник. - М.: Инфра-М, 2009.

10. Шевчук Д.А. Ценообразование: Учебное пособие. - М.: ГроссМедиа, РОСБУХ, 2008.

[1] Липсиц И.В. Ценообразование. – М.: Магистр, 2008.-С.56.

[2] Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг. – СПб.: Питер, 2008.-С.74.

[3] Маховикова Г.А., Желтякова И.А., Пузыня Н.Ю. Ценообразование. Конспект лекций. – М.: Эксмо, 2007.-С.92.

[4] Шевчук Д.А. Ценообразование: Учебное пособие. – М.: ГроссМедиа, РОСБУХ, 2008.-С.74.

[5] Рыжикова Е. ВЭД: устанавливаем цену контракта // Справочник экономиста, - 2008. - №10.-С.17..

[6] Рыжикова Е. ВЭД: устанавливаем цену контракта // Справочник экономиста, - 2008. - №10.-С.20.

[7] Салимжанов И.К. Ценообразование: Учебное пособие. – М.: КноРус, 2008.-С.108.

[8] Соловьев Б.А. Маркетинг: Учебник. – М.: Инфра-М, 2009.-С.72.

[9] Рыжикова Е. ВЭД: устанавливаем цену контракта // Справочник экономиста, - 2008. - №10.-С.23.

[10] Годин А.М. Маркетинг: Учебник. – М.: Дашков и Ко, 2009.-С.28.

[11] Парамонова Т.Н., Красюк И.Н. Маркетинг. – М.: КноРус, 2008.-С.125.

[12] Магомедов М.Д., Куломзина Е.Ю., Чайкина И.И. Ценообразование. – М.: Дашков и Ко, 2009.-С.98.