| Скачать .docx |

Курсовая работа: Анализ эффективности использования основных фондов в СХПК "ХХХ"

Содержание

Введение

1. Теоретические основы анализа эффективности использования основных фондов

1.1 Экономическая сущность основных средств: основные понятия

1.2 Методика анализа эффективности использования основных средств

2. Краткая характеристика СХПК «Ххх»

2.1 Специализация и размеры предприятия

2.2Финансовое состояние предприятия

2.3 Технологическая оснащенность производства

3. Анализ эффективности использования основных фондов в СХПК «Ххх»

4. Анализ использования автотранспорта и машинотракторного парка СХПК «Ххх»

5. Мероприятия по совершенствованию использования основных фондов СХПК «Ххх»

Выводы и предложения

Список литературы

Введение

В данной курсовой работе рассмотрены вопросы, связанные с эффективностью использования основных производственных средств. Основные средства являются неотъемлемой частью любого предприятия и от повышения эффективности их использования зависят важные показатели деятельности предприятия, такие как финансовое положение, конкурентоспособность на рынке.

Проблема повышения эффективности использования основных средств и производственных мощностей предприятий занимает центральное место в системе рыночных отношений. Имея ясное представление о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявить методы и направления, при помощи которых повышается эффективность использования основных средств и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда. Этими причинами подтверждается актуальность выбранной темы курсовой работы.

Цель курсовой работы изучить теоретические основы анализа эффективности использования основных фондов и провести анализ эффективности использования основных фондов СХПК «Ххх».

В теоретической части курсовой работы дается понятие основных средств предприятия, а также их классификация, принятая в экономике. В этой части рассмотрена методика проведения анализа основных средств с использованием метода цепных подстановок, абсолютных и относительных разниц.

Объектом исследования является СХПК «Ххх». Хозяйство с 1974 года является племрепродуктором I и II порядка. Во второй части курсовой работы дается краткая характеристика объекта исследования.

В аналитической части курсовой работы приведен анализ использования основных средств за рассматриваемый период. В результате проведенного анализа предлагаются рекомендации по повышению эффективности использования основных средств.

В работе использованы методы: экономико-статистические, графические, монографические, экономико-математические, сравнительного анализа.

Информацией для написания курсовой работы послужили: специальная учебная литература; статьи в журналах Экономика сельскохозяйственных и перерабатывающих предприятий, Птицеводство, АПК: Экономика и управление; Годовые отчеты предприятия о производственно-финансовой деятельности; Положение по оплате труда; Устав предприятия.

1. Теоретические основы анализа эффективности использования основных фондов

1.1 Экономическая сущность основных средств: основные понятия

Любой процесс труда включает в себя два основных компонента: средства производства, которые в свою очередь делятся на предметы труда и средства труда, рабочая сила. Средства труда в экономике принято называть основными средствами труда или основными фондами предприятия.

Основные средства (фонды)- та часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования.

Основные производственные средства (фонды) - материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия и в значительной мере уровень технической вооруженности труда. Накопление основных средств и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества.

По действующей видовой классификации основные производственные средства делятся на следующие группы:

1. Здания - здания и строения, в которых происходят процессы основных, вспомогательных и подсобных производств; административные здания; хозяйственные строения. В стоимость этих объектов кроме стоимости строительной части включается и стоимость систем отопления, водопровода, электроарматуры, вентиляционных устройств и другая.

2. Сооружения - инженерно-строительные объекты, которые необходимы для осуществления процесса производства: дороги, эстакады, тоннели, мосты и др.

3. Передаточные устройства - водопроводная и электрическая сеть; теплосеть, газовые сети, проводы, то есть объекты, осуществляющие передачу различных видов энергии от машин-двигателей к рабочим машинам.

4. Машины и оборудование:

- cиловые машины и оборудование, включающие все виды энергетических агрегатов и двигателей;

- рабочие машины и оборудование, которые непосредственно воздействуют на предмет труда или его перемещение в процессе создания продукции;

- измерительные и регулирующие приборы и устройства и лабораторное оборудование, предназначенные для измерений, регулирования производственных процессов, проведения испытаний и исследований;

- вычислительная техника: электронно-вычислительные, управляющие аналоговые машины, а также машины и устройства, применяемые для управления производством и технологическими процессами;

- прочие и оборудование, которые не отнесены к перечисленным подгруппам.

5. Транспортные средства - принадлежащий предприятиям подвижной состав железных дорог, водный и автомобильный транспорт, а также внутри заводские транспортные средства: автокары, вагонетки, тележки и другие.

6. Инструменты и приспособления, служащие более года и стоящие более 10.000 рублей.

Инструменты и инвентарь, служащие менее года или стоящие дешевле 10.000 рублей, относятся к оборотным средствам предприятия.

7. Производственный инвентарь и принадлежности, предназначенные для хранения материалов, инструментов и облегчения труда, - верстаки, стеллажи, столы, контейнеры и другие.

8. Хозяйственный инвентарь - предметы конторского и хозяйственного назначения (мебель, несгораемые шкафы, множительные аппараты, предметы противопожарного назначения и др.).

9. Рабочий и продуктивный скот.

10. Многолетние насаждения.

11. Капитальные затраты на улучшение земель (без сооружений).

12. Прочие основные средства.

Соотношение отдельных групп основных средств в их общем объеме представляет видовую (производственную) структуру основных средств.

Основные производственные средства принято делить на две части: активную и пассивную часть. К активной части основных средств относят те средства, которые принимают непосредственное участие в производственном процессе (машины и оборудование). К пассивной же части основных средств относят те средства, которые обеспечивают нормальное функционирование производственного процесса. В среднем по производству активная часть основных средств составляет 60%, а пассивная часть -40% от всего состава основных средств. Важнейшими факторами, влияющие на структуру основных производственных средств являются: характер выпускаемой продукции, объем выпуска продукции, уровень автоматизации и механизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий.

Кроме того, все основные средства делятся на основные производственные средства и основные непроизводственные средства. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе (машины, оборудование, станки и др.) или создают условия для производственного процесса (производственные здания, трубопроводы и др.). К основным непроизводственным средствам (фондам) относятся жилые дома, детские и другие объекты культурно-бытового обслуживания трудящихся, которые находятся на балансе предприятия. В отличие от производственных средств они не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не производится. Несмотря на то, непроизводственные основные средства не оказывают непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств неразрывно связано с улучшением благосостояния работников предприятия и повышением материального и культурного уровня их жизни, что в конечном счете сказывается на результатах деятельности предприятия.

Основные средства принято также классифицировать по следующим признакам:

По принадлежности :

· собственные средства (находящиеся на балансе предприятия);

· арендованные (временное использование за плату, лизинг основных средств);

По характеру участия в процессе производства:

· действующие

· находящиеся в запасе или консервации;

По продолжительности эксплуатации выделяют следующие возрастные группы:

· до 5 лет;

· 6-11 лет;

· 11-20 лет;

· свыше 20 лет.

Возрастная структура, в частности используется для планирования и восстановления, то есть для воспроизводства основных средств.

По технической пригодности :

· пригодное оборудование;

· оборудование, требующее капитального ремонта;

· оборудование, которое нужно списать.

В целом, основные средства предприятия представляют собой средства труда, которые участвуют в производстве, не теряя своей первоначальной формы и переносят свою стоимость на готовую продукцию в виде амортизационных отчислений. Основные средства делятся на производственные и непроизводственные, на активную и пассивную части.

Для того, чтобы оценить эффективность использования основных средств предприятием, необходимо подсчитать так называемые показатели использования основных средств. Эти показатели адекватно отображают степень использования основных средств. Но, для того чтобы оценить использование основных средств, кроме расчета показателей, необходимо тщательным образом проанализировать эти показатели и выявить те факторы, которые повлияли на их значение. Методика анализа основных средств и их использования излагается в следующем разделе.

1.2 Методика анализа эффективности использования основных средств

Задачи анализа - определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования основных средств на объем производства продукции и другие показатели; изучить степень использования производственной мощности предприятия и оборудования; выявить резервы повышения эффективности использования основных средств.

Для проведения анализа основных средств, как и для проведения любого экономического анализа необходимы соответствующие данные. Источниками данных для анализа основных средств являются: план экономического и социального развития предприятия, план технического развития, Отчет о наличии и движении основных средств, Баланс производственной мощности, Отчет о запасах неустановленного оборудования, Отчет о выполнении плана ввода в действие объектов основных средств и использовании капитальных вложений, инвентарные карточки учета основных средств и другие.

На основе этих данных производится анализ основных средств по следующим основным направлениям:

· Анализ наличия, структуры и движения основных средств на предприятии

· Анализ основных показателей использования основных средств

· Анализ использования оборудования и производственной мощности предприятия

· Анализ обеспеченности предприятия основными средствами

· Анализ использования производственных площадей

Для того чтобы проанализировать деятельность предприятия за какой-то период работы производят вышеперечисленный анализ за несколько лет деятельности предприятия. За отчетный год принимают один из годов (базовый) работы предприятия, а остальные годы его деятельности называют анализируемыми. Производимый при этом анализ позволяет четко определить те факторы, которые повлияли на результаты работы и выявить резервы повышения основных производительных показателей.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии. Как было отмечено выше, все основные средства делятся на производственные и непроизводственные основные средства. Кроме того, производственную часть принято делить на активную и пассивную части. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

Фср = Фпер + (Фвв* Чм) / 12 - Фл * (12- М) / 12, (1)

где Фс - среднегодовая стоимость основных средств;

Фпер - первоначальная (балансовая) стоимость основных средств;

Фвв - стоимость введенных основных средств;

Чм - число месяцев функционирования введенных основных средств;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования выбывших основных средств.

Кроме того, используется еще несколько методов подсчета стоимости основных средств. К таким методам можно отнести хронологический метод расчета стоимости основных средств:

Фср = (½ * Ф 1 + Ф 2 + Ф 3 +…. Ф i-1 + ½ * Ф i ) / (n -1) (2)

где n - число периодов (месяцев, кварталов и т.п.)

Фi - стоимость основных средств в i-ом периоде;

Для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое):

Фср = (Фнач +Фкон ) / 2 (3)

где Фнач - стоимость основных средств на начало года;

Фкон - стоимость основных средств на конец года.

В этом разделе анализа также изучается движение и техническое состояние основных производственных средств. Для этого рассчитываются следующие показатели:

Коэффициент обновления: Кобн = Фпост. / Фкон . ; (4)

Коэффициент выбытия: Квыб =Фвыб. / Фнач. ; (5)

Коэффициент прироста: Кпр. = Фпр. / Фнач . , (6)

где Фпост. - стоимость поступивших основных производственных средств,

Фкон. - стоимость основных производственных средств на конец года,

Фвыб -стоимость выбывших основных производственных средств,

Фнач. - стоимость основных производственных средств на начало года,

Фпр - сумма прироста основных производственных средств (Фпост. - Фвыб ).

Следующим этапом анализа является анализ основных показателей использования основных средств.

Главным показателем использования основных средств является показатель фондоотдачи, рассчитываемый как отношение стоимости товарной продукции к среднегодовой стоимости основных средств:

Фотдача = ВП / Фср . (7).

Кроме того, рассчитываются и другие показатели:

фондоемкость, обратный показатель фондоотдачи:

Фемкость = Фср . / ВП (8),

рентабельность, как отношение прибыли к среднегодовой стоимости основных средств:

Р = Пр. / Фср . (9).

Рассчитывается также относительная экономия основных средств:

![]() Эо.с.

= Ф1

- Ф0

*

I

(10)

Эо.с.

= Ф1

- Ф0

*

I

(10)

где Ф1 ,Ф0 - соответственно среднегодовая стоимость в базисном и отчетном годах,

I - индекс объема производства продукции.

В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, сравнение показателей в анализируемых годах по сравнению с показателями в базисном году, проводятся межхозяйственные сравнения. С целью более глубокого анализа эффективности использования основных средств показатель фондоотдачи определяется по всем основным средствам, средствам производственного назначения, активной их части.

На изменение уровня фондоотдачи оказывает влияние ряд факторов. Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году. Факторами первого уровня, влияющими на фондоотдачу основных производственных средств, являются: изменение доли активной части в общей их сумме; изменение фондоотдачи активной части:

ФО = Уд * Ф@ (11).

Расчет влияния факторов осуществляется способом абсолютных разниц:

![]() Ф1

= (Уд1

-Уд0

) * Ф@

0

Ф1

= (Уд1

-Уд0

) * Ф@

0

![]() Ф2

= (Ф@

1

- Ф@

0

) * Уд1

Ф2

= (Ф@

1

- Ф@

0

) * Уд1

Фондоотдача активной части основных средств непосредственно зависит от его структуры, времени работы и среднечасовой выработки. Для анализа можно использовать следующую факторную модель:

ФО = (К * Тед. * СВ) / Фср. ,(12)

где К - среднегодовое количество оборудования;

Тед. - количество отработанных часов одним оборудованием;

СВ - выработка продукции за 1 машино-час.

Факторную модель фондоотдачи оборудования можно расширить, если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм) и средней продолжительности смены (П). Среднегодовую стоимость оборудования можно представить как произведение количества (К) и средней стоимости его единицы (Ц), после чего конечная факторная модель будет иметь вид:

ФО = (К * Д * Ксм * П * СВ) / ( К * Ц) = ( Д* Ксм * П * СВ) / Ц , (13)

Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки.

После анализа обобщающих показателей более подробно изучается степень использования производственных мощностей предприятия, отдельных видов машин и оборудования. Степень использования производственных мощностей характеризуется показателями: экстенсивной загрузки, рассчитываемой как отношение фактического фонда рабочего времени оборудования к плановому фонду:

Кэкст . = Тф. / Тпл. (14)

и интенсивной загрузки, рассчитываемый как отношение фактической и плановой среднечасовой выработки:

Кинтен. = ВПф. / ВПпл. (15).

Обобщающим показателем, комплексно характеризующим использование оборудования является коэффициент интегральной загрузки:

J =Кэкст . * Кинтен (16).

По группам однородного оборудования рассчитывается изменение объема производства продукции за счет его количества, экстенсивности и интенсивности использования по следующей модели:

ВП= К * Д * Ксм * П * СВ , (17).

Расчет влияния этих факторов производится способами цепной подстановки, абсолютных и относительных разниц.

Следующим этапом анализа является определение фондовооруженности (анализ обеспеченности предприятия основными средствами). Данный показатель определяется как отношение среднегодовой стоимости всех основных средств к среднесписочному количеству работающих на предприятии:

Фвоор. = Фср. / Р , (18),

где Р - число работающих на предприятии (включает всех рабочих, ИТР и административно-управленческий состав). Данный показатель показывает стоимость основных средств, приходящихся на одного работающего.

Кроме того, рассчитывается показатель, показывающий приходящуюся стоимость основных производственных средств на одного рабочего (человека занятого в основном или в вспомогательном производстве):

Фвоор. = Фпр. / Рраб. (19),

где Рраб. - число рабочих.

Также рассчитывается и показатель фондовооруженности рабочих, занятых в основном производстве основными средствами, представляющие собой их активную часть:

Фвоор. = Фактив. / Росн . (20),

где Росн . - число рабочих, занятых в основном производстве.

А также анализируется степень использования площадей предприятия. Рассчитывается показатель, показывающий сколько продукции, произведенной предприятием приходится на 1 м2 общей площади предприятия (производственные и непроизводственные):

Фпл. = ВП / S (20),

где ВП - валовая продукция,

S- общая площадь.

Но, так как на непроизводственных средствах продукция не производится, данный показатель чаще используется для определения выработки продукции на 1 м2 производственных площадей. Кроме того, при изучении использования площадей предприятия рассчитывается удельный вес производственных и непроизводственных площадей в общей площади, а также удельный площадей, занятых под основное и вспомогательные производства в общей площади производственных площадей.

В процессе анализа выявляются и изучаются факторы, которые тем или иным образом влияют на результаты деятельности предприятия и в частности на эффективность использования основных средств. Тем самым выявляются пути и резервы увеличения эффективности использования основных средств. Ими могут быть ввод в действие не установленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий по НТП.

Например, резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяют как:

ВПк = ![]() К * Дф * Ксмф * Пф * СВф

(21),

К * Дф * Ксмф * Пф * СВф

(21),

где = ![]() К - дополнительное количество оборудование,

К - дополнительное количество оборудование,

Дф- количество отработанных дней (фактически),

Ксмф -коэффициент сменности,

Пф - средняя продолжительность рабочего дня,

СВф- выработка.

Сокращение целодневных простоев оборудования приводит к увеличению среднего количества отработанных дней каждой единицей за год. Этот прирост рассчитывается как: :

ВПд

=

Кв

*![]() Дф

*

Ксмф

*

Пф

*

СВф

(22),

Дф

*

Ксмф

*

Пф

*

СВф

(22),

где ![]() Д- дополнительное количество рабочих дней ,

Д- дополнительное количество рабочих дней ,

Кв- возможное количество рабочих дней.

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо воспользоваться следующей формулой:

ВПкcм = Кв * Дв *![]() Ксмф * Пф * СВф (23).

Ксмф * Пф * СВф (23).

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а, следовательно, и выпуск продукции:

ВПп = Кв * Дв * Ксмв * ![]() П * СВф (24).

П * СВф (24).

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования, нужно воспользоваться формулой:

ВПсв = Кв * Дв * Ксмв * Пв *![]() СВ (25).

СВ (25).

Резервы роста фондоотдачи - это увеличение объема производства и сокращение среднегодовых остатков основных производственных средств.

В итоге следует отметить, что при анализе основных средств на предприятии рассматривается наличие, структура, движение основных средств. Основным показателем использования основных средств является фондоотдача. При этом анализе составляется факторная модель и рассчитывается влияние каждого фактора (методами цепных подстановок и абсолютных разниц). Изучается экстенсивная (по времени) и интенсивная (по мощности) загрузка предприятия. Рассчитываются такие показатели, как фондовооруженность, отражающая обеспеченность основными средствами предприятия. Также рассматривается степень использования площадей предприятия. После проведения анализа определяются пути и резервы повышения эффективности использования основных средств.

2. Краткая характеристика СХПК «Ххх»

2.1 Специализация и размеры предприятия

Сельскохозяйственный производственный кооператив «Ххх» создан в соответствии с действующим законодательством Российской Федерации и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации, а также внутренних документов СХПК.

Хозяйство расположено на Пошехонском шоссе в 12 км от областного центра города Вологда. Место нахождения Кооператива: 160514, Российская Федерация, Вологодская область, Вологодский район, поселок Можайское.

СХПК «Ххх» является репродуктором I и II порядка. На данный момент репродуктор работает с кроссом «Хайсекс-коричневый».

Предприятие ставит перед собой следующие цели : устойчивое производство; получение прибыли; семейное благополучие каждого работника предприятия; сохранение окружающей среды.

На предприятии имеется 26 хозрасчетных подразделений, в том числе 3 бригады птицеводства, цех инкубации, яйцесортировальный цех, участок по производству яичного порошка, цех по производству комбикормов, убойный цех и цех по переработке мяса птицы с участком по производству майонеза, транспортный цех, службы инженерного и энергетического обеспечения, собственная торговая сеть. Организационно-производственная структура предприятия представлена в приложении 1.

СХПК «Ххх» имеет цеховую организационную структуру. В организационной структуре предприятия выделено 5 основных цехов: цех птицеводства, цех механизации, строительный цех, энергетический цех (цех теплоснабжения, цех водоснабжения), цех переработки. К цехам основного производства относятся цех птицеводства, состоящий из цеха инкубации и кормоцеха, и цех по переработке продукции, включающий, убойный цех, колбасный цех, цех утилизации.

СХПК «Ххх» - хозяйство, специализирующееся на производстве племенной продукции птицеводства, поэтому цех птицеводства, возглавляемый заместителем председателя по производству, наиболее развит и представлен тремя бригадами, в состав которых входят птичники (7 птичников в первой бригаде, 8 птичников во второй бригаде, 7 птичников в 3 бригаде). Так же в его состав входят: цех инкубации, кормоцех, яйцесклад, санбойня, зоотехническая лаборатория, ветеринарная служба и диагностическая лаборатория.

На предприятии созданы следующие функциональные службы: секретариат, отдел кадров, бухгалтерия, планово-экономический отдел, коммерческая служба, диспетчерская, юридическая, по охране труда, пожарно-сторожевая охрана, центральный склад и склад нефтепродуктов.

Торговая сеть представлена восемью магазинами и столовой. Так же на балансе предприятия находятся объекты социальной сферы - ЖКХ, дом культуры, физкультурно-оздоровительный комплекс, медпрофилакторий, столовая.

Ежегодно производится около 50 млн. штук яиц, 550 тонн мяса птицы в живом весе, 4,5 млн. голов суточных цыплят, 45 тонн яичного порошка, 11,5 тысяч тонн комбикормов для собственных нужд и для реализации. На предприятии 435 работников. В среднем в год потребляется около 6 млн. квт. часов электроэнергии, 5 тысяч кубических метров газа, 200 тысяч кубических метров воды.

Основными направлениями деятельности кооператива являются:

1. Производство, заготовка, переработка, хранение, реализация оптом и в розницу и сбыт сельскохозяйственной и иной продукции; производство продовольственной продукции и продуктов питания;

2. Закупка, поставка, переработка, хранение и реализация зерна и продуктов его переработки, в том числе для государственных нужд;

3. Деятельность по содержанию и эксплуатации нефтебаз и автозаправочных станций;

4. Оптовая и розничная торговля лесом, пиломатериалами, продуктами переработки леса, а также заготовка и переработка леса;

5. Торговая, закупочная, посредническая и сбытовая деятельность;

6. Выполнение работ; оказание услуг; бытовое обслуживание;

7. Производство товаров народного потребления и продукции производственно-технического назначения;

8. Производство, передача, распределение электрической и тепловой энергии;

9. Производство и реализация продукции и услуг общественного питания; организация и эксплуатация ресторанов, кафе и других пунктов общественного питания; магазинов и других торговых точек;

10. Осуществление видов деятельности, связанных с работами природоохранного назначения;

11. Транспортные услуги по перевозке грузов, пассажиров и связанные с ними экспедиционные услуги;

12. Строительные, строительно-монтажные и ремонтно-строительные работы;

13. Осуществление в установленном порядке внешнеэкономической деятельности;

14. Хранение и реализация лекарств и предметов медицинского назначения; медицинская и ветеринарная деятельность;

15. Деятельность в области пожарной безопасности;

16. Проектно-изыскательские работы, связанные с использованием земель;

17. Бурение скважин на воду;

18. Производство, разлив, хранение и реализация готовой алкогольной продукции, виноматериалов и полуфабрикатов этой продукции;

19. Эксплуатация инженерных сетей населенных пунктов;

20. Проведение дезинфекционных, дезинсекционных и дератизационных работ;

21. Строительство, реконструкция, ремонт и содержание автомобильных дорог и дорожных сооружений (кроме федеральных).

Результаты хозяйственной деятельности во многом зависят от уровня специализации и концентрации производства.

Состав и структура товарной продукции представлены в таблице 1.

Таблица 1.

Состав и структура товарной продукции

| Показатели | 2002 г. | 2003 г. | 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| Яйцо | 57444,6 | 55 | 83796,9 | 59,8 | 98158,3 | 60,2 |

| Мясо птицы | 13575,3 | 13 | 13124,1 | 9,4 | 10622,8 | 6,5 |

| Яичный порошок | 3318,9 | 3,2 | 3404 | 2,4 | 3710,5 | 2,3 |

| Продажа птицы | 2856 | 2,7 | 2672 | 1,9 | 3092,4 | 1,9 |

| Суточные цыплята | 18369 | 17,6 | 28737,1 | 20,5 | 40951,3 | 25,1 |

| Итого по птицеводству | 95563,8 | 91,5 | 131734,2 | 94,0 | 156535,3 | 96,0 |

| Магазин, столовая | 1118,6 | 1,1 | 1470 | 1 | 1563,7 | 1,0 |

| Услуги автотранспорта | 103937 | 1,0 | 1277,9 | 0,9 | 3280,3 | 2,0 |

| Корма | 5694,4 | 5,5 | 4467,9 | 3,2 | 799 | 0,5 |

| ТМЦ | 846,1 | 0,8 | 1293,7 | 0,9 | 830,6 | 0,5 |

| Майонез | 130,8 | 0,1 | - | - | - | - |

| Итого по прочим | 8829,6 | 8,5 | 8509,5 | 6,0 | 6473,6 | 4,0 |

| Всего по птицефабрике | 104393,4 | 100,0 | 140243,7 | 100,0 | 163008,9 | 100,0 |

Как видно из таблицы 1 наибольший удельный вес в структуре товарной продукции занимает выручка от реализации яиц, причем с 2002 года по 2004 год он вырос с 55% до 60,2%. Значительную долю в общей выручке занимает выручка от реализации суточного молодняка – в среднем 21,1%. Удельный вес выручки от реализации мяса сократился в 2004 году по сравнению с 2002 годом на 50%. В целом удельный вес выручки от реализации птицеводческой продукции в общем объеме выручки составляет более 94%, а прочая реализация в среднем за исследуемый промежуток времени равна 6%. Таким образом, видно, что основной объем выручки фабрика получает от реализации яиц и суточного молодняка, что подтверждает ее специализацию на производстве племенной продукции.

Высокий уровень специализации хозяйства на производстве племенной продукции подтверждает и коэффициент специализации равный в среднем за последние три года 0,36.

Для расчета коэффициента специализации (Ксп ) используется ранжированный ряд.

Ксп = 100׃ (∑[ Уд n (2 n -1)], (1)

где Удn – удельный вес n-го вида товарной продукции в общем ее

объеме;

n – порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Кс(2002) = 100/(55*1+17,6*3+13*5+5,5*7+3,2*9+2,7*11+1,1*13+1*15+0,8*17+0,1*19) =0,32

Кс(2003) = 100/ (59,8*1+20,5*3+9,4*5+3,2*7+2,4*9+1,9*11+1*13+0,9*15+0,9*17) =0,37

Кс(2004) = 100/ (60,2*1+25,1*3+6,5*5+2,3*7+2,0*9+1,9*11+1,0*13+0,5*15+0,5*17) =0,398

За 2004 год СХПК «Ххх» произвел 62,3 млн. штук яиц, что на 14 млн. штук больше, чем в предыдущем году. Произведено 465,6 тонн мяса птицы в живом весе, 638,3 тонн привеса молодняка, 50,4 тонны яичного порошка, 434 тонны витаминно-травяной муки, 12,7 тысяч тонн комбикормов.

Таблица 2.

Показатели концентрации производства

| Показатели | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2004 г. в % к 2001 г. |

| Стоимость ВП в сопоставимых ценах, тыс. руб. | 4948,7 | 5129,6 | 5849,4 | 7099,5 | 143,5 |

| Валовое производство яиц, тыс. шт. | 37560,3 | 39197,7 | 48341,5 | 62266,8 | 165,8 |

| в т. ч. инкубационных | 12750 | 14640,9 | 19012,6 | 18531,6 | 145,3 |

| Валовой привес птицы, ц. | 6889,2 | 7324 | 6700 | 6383 | 92,6 |

| Валовое производство мяса, ц. | 6351,6 | 6094,5 | 5321,3 | 4656 | 73,3 |

| Выручка от реализации, тыс. руб. | 77343 | 104393,4 | 140243,7 | 163009 | 210,8 |

| в т. ч. на 1 работающего, руб. | 182413 | 246211 | 325391 | 362242 | 198,6 |

Данные таблицы 2 свидетельствуют, что на фабрике за последние четыре года растут размеры производства яиц, в том числе и племенных, но сокращаются размеры производства мяса. В целом, в 2004 году по сравнению с 2001 годом на 43,5% увеличился объем валовой продукции в сопоставимых ценах, что свидетельствует об общем росте размеров производства.

2.2 Финансовое состояние предприятия

Характеризуя предприятие, следует рассмотреть некоторые показатели его финансового состояния. При проведении анализа финансового положения наиболее часто используют методику, основанную на расчете относительных показателей. Показатели финансового состояния предприятия приведены в таблице 3.

Коэффициент независимости (автономии) показывает, что 79% имущества СХПК «Ххх» в 2004 году было профинансировано за счет собственных источников. Показатель выше рекомендуемого норматива на 0,29 пункта.

Коэффициент финансовой устойчивости в 2004 году составил 0,85, что на 0,03 пункта выше уровня 2002 года и на 0,5 пункта выше рекомендуемого норматива. Коэффициент свидетельствует о том, что на предприятии 85% текущих источников финансирования используется длительное время. Коэффициент соотношения заемных и собственных источников составил в 2004 году 0,27, а значит, предприятие привлекало 27 копеек заемных источников на 1 рубль собственных средств. Данный показатель по сравнению с 2002 годом увеличился на 0,01, а по сравнению с 2003 годом сократился на 0,08, что можно оценить положительно.

Вышеназванные показатели (коэффициент независимости, коэффициент финансовой устойчивости, коэффициент соотношения заемных и собственных источников) характеризуют структуру капитала, то есть соотношение между собственными и заемными источниками финансирования.

Таблица 3.

Финансовое состояние предприятия

| Показатели | 2002 г. | 2003 г. | 2004 г. | отклонение, ± | норматив |

| Коэффициент независимости (автономии) | 0,79 | 0,74 | 0,79 | - | ≥0,5 |

| Коэффициент устойчивости | 0,82 | 0,79 | 0,85 | +0,03 | ≥0,8 |

| Коэффициент соотношения собственных и заемных средств | 0,26 | 0,35 | 0,27 | +0,01 | ≤1,0 |

| Коэффициент реальной стоимости внеоборотных активов | 0,42 | 0,48 | 0,48 | +0,06 | ≥0,5 |

| Коэффициент маневренности собственных средств | 0,46 | 0,35 | 0,38 | -0,08 | ≥0,5 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | 0,82 | 0,56 | 0,68 | -0,14 | ≥0,6-0,8 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,64 | 0,5 | 0,58 | -0,06 | ≥0,1 |

| Коэффициент абсолютной ликвидности | 0,031 | 0,015 | 0,036 | +0,005 | ≥0,2-0,25 |

| Промежуточный коэффициент покрытия | 0,69 | 0,26 | 0,52 | -0,17 | ≥1,0 |

| Общий коэффициент покрытия (текущей ликвидности) | 3,07 | 2,46 | 3,48 | +0,41 | ≥2,0 |

| Фондоотдача внеоборотных активов | 2,4 | 2,62 | 2,56 | +0,16 | - |

| Коэффициент оборачиваемости оборотных средств | 2,03 | 2,19 | 2,88 | +0,85 | ≥2,0 |

| Коэффициент оборачиваемости запасов | 2,6 | 2,77 | 2,88 | +0,28 | - |

| Коэффициент оборачиваемости дебиторской задолженности | 10,27 | 14,25 | 19,9 | +9,63 | - |

| Период погашения дебиторской задолженности, дни | 35,5 | 25,6 | 18,3 | -17,2 | - |

| Коэффициент оборачиваемости кредиторской задолженности | 12,2 | 12,75 | 16,9 | +4,7 | - |

| Период погашения кредиторской задолженности, дни | 29,9 | 28,6 | 21,6 | -8,3 | - |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 1,28 | 0,58 | 1,31 | +0,03 | - |

| Коэффициент деловой активности | 1,10 | 1,19 | 1,23 | +0,13 | - |

| Рентабельность продаж | 11,4 | 18,6 | 7,9 | -3,5 | - |

| Рентабельность основной деятельности | 12,9 | 22,8 | 8,5 | -4,4 | - |

| Рентабельность долгосрочных активов по прибыли до налогообложения | 38,2 | 32,8 | 9,9 | -28,3 | - |

| Рентабельность текущих активов по прибыли до налогообложения | 32,2 | 27,4 | 11,2 | -21,0 | - |

На предприятии достаточно высокая доля собственных источников финансирования, что свидетельствует о высокой финансовой устойчивости.

Коэффициент реальной стоимости внеоборотных активов равен 0,48, что очень близко к нормальному уровню. Это означает, что 48% имущества предприятия является средствами производства, подтверждая высокий производственный потенциал птицефабрики. Значение показателя увеличилось на 0,06 пункта.

Коэффициент маневренности составил 0,38, а значит, лишь 38% собственного капитала находится в мобильной форме, то есть направляется на финансирование текущих активов. Коэффициент маневренности ниже рекомендуемого норматива (0,5) и сокращается в динамике, что оценивается негативно.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами составил в 2004 году 0,68 (по сравнению с 2001 годом сократился на 0,14), то есть 68% материальных запасов предприятия было профинансировано за счет собственных источников. Значение показателя находится в пределах оптимального уровня, что подтверждает нормальную финансовую устойчивость предприятия.

Коэффициент обеспеченности собственными оборотными средствами значительно выше рекомендуемого норматива и в 2004 году составил 0,8, то есть 58 % оборотных активов предприятия было профинансировано собственными источниками. Однако этот показатель за анализируемый период сократился на 0,06.

В целом значение указанных показателей и их изменение свидетельствуют о том, что предприятие финансово устойчиво.

Ликвидность – способность предприятия своевременно и в полном объеме имеющимися оборотными активами рассчитаться по своим текущим обязательствам.

Коэффициент абсолютной ликвидности составил в 2004 году 0,036, то есть только 3,6% краткосрочных обязательств предприятие может погасить немедленно за счет денежных средств и краткосрочных финансовых вложений. Этот показатель значительно ниже норматива, но за исследуемый период он увеличился на 0,005.

Промежуточный коэффициент покрытия составил 0,52, то есть 52% краткосрочных обязательств предприятие может погасить за счет денежной наличности, средств в краткосрочных финансовых вложений и полного возврата суммы краткосрочной дебиторской задолженности. Показатель также ниже рекомендуемого норматива и за анализируемый период сократился на 0,17.

Коэффициент текущей ликвидности составил 3,48, а значит, оборотные активы предприятия в 3,48 раза превышают текущую задолженность предприятия. Это обобщающий коэффициент ликвидности и он значительно выше рекомендуемого норматива, рост показателя составил 0,41.

В целом, можно отметить, что на предприятии имеется достаточное количество активов для расчетов по своим обязательствам.

Фондоотдача внеоборотных активов на предприятии составляет 2,56, то есть на 1 рубль среднегодовой стоимости внеоборотных активов предприятие получает 2 рубля 56 копеек выручки.

Коэффициент оборачиваемости оборотных средств составил 2,88. то есть среднегодовая стоимость оборотных активов за 2004 год совершила 2,88 оборота. Коэффициент оборачиваемости запасов и затрат составил 2,88, что на 0,28 больше уровня 2002 года. Рост коэффициента оборачиваемости оборотных средств можно оценить положительно, так как он сочетается с ростом коэффициента оборачиваемости запасов и затрат.

Коэффициент оборачиваемости дебиторской задолженности составил 19,9, что на 9,63 пункта больше уровня 2002года, что свидетельствует о снижении объема предоставляемого коммерческого кредита предприятием своим покупателям. Также положительно можно оценить снижение на 17,2 дня в 2004году по сравнению с 2002годом периода погашения дебиторской задолженности, что свидетельствует об эффективности организации расчетов с дебиторами.

Коэффициент оборачиваемости кредиторской задолженности составил 16,9, что на 4,7 пункта больше уровня 2002года. Это показатель снижения доли коммерческого кредита, предоставленного другими предприятиями. Также негативным является то, что период погашения кредиторской задолженности в 2004году по сравнению с 2003годом сократился на 8,3 дня.

Положительно то, что период погашения кредиторской задолженности за 2003-2004 г.г. превышал период погашения дебиторской задолженности.

В целом коэффициент деловой активности предприятия в 2004 году составил 1,23, то есть 1,23 рубля выручки предприятия было получено на 1 рубль среднегодовой стоимости имущества. Рост коэффициента в динамике на 0,13 свидетельствует об ускорении цикла производства и обращения.

Показатели рентабельности предприятия отражают эффективность финансово-хозяйственной деятельности. Показатель рентабельность продаж составил в 2004 году 7,9%, что на 3,5% ниже уровня 2002 года, то есть 7,9 копеек прибыли от продаж содержится в 1 рубле выручки от реализации.

Рентабельность основной деятельности предприятия составляет 8,5, что на 4,4 пункта ниже уровня 2002 года. Показатель свидетельствует, что 8,5 копеек прибыли от продаж было получено в 2004 году на 1 рубль вложенных в производство средств.

Рентабельность долгосрочных активов показывает эффективность использования внеоборотных активов. В 2004 году она составила 9,9, при значительном снижении по сравнению с уровнем 2002 года (38,2%) на 28,3%. В 2004 году рентабельность внеоборотных активов ниже уровня процентной ставки (18-20%), поэтому ситуация оценивается отрицательно. Так если в 2002 году на 1 рубль среднегодовой стоимости внеоборотных активов было получено 38,2 копейки прибыли до налогообложения, то в 2004 году лишь 9,9 копейки.

Рентабельность текущих активов в 2004 году составила 11,2 %, что ниже уровня 2002 года на 21%. Показатель отражает снижение эффективности использования имущества производственного назначения.

2.3 Техническая оснащенность производства

В СХПК «Ххх» вся птица содержится в клеточном оборудовании. Молодняк выращивается в двух типах клеток КБУ-3 и БКМ-3.

КБУ-3 – трехъярусная клетка, вертикального профиля, оборудованная навесным бункерным кормораздатчиком, желобовыми кормушками и поилками, а так же канатно-скребковой установкой для уборки помета. Вместимость одной клетки 12-13 голов. В хозяйстве имеется пять комплектов оборудования КБУ-3 из них два новых, установленных в 1998 и 1999 годах, а три достаточно старых (1984-1986 гг. установки). В одной клетке содержится по 11 голов.

БКМ-3 – комплекты оборудования с трехъярусными каскадными клеточными батареями, в которых корма раздаются цепным встроенным кормораздатчиком. Поение автоматическое из микрочашечных поилок. Удаление помета механизированное, ленточное. Вместимость клетки 15-16 голов. На птицефабрике имеется два комплекта БКМ-3 1983 и 1988 годов установки. В одной клетке содержится по 12 голов птицы.

Взрослая племенная птица содержится в клетках КБР-2, КП-15. КБР-2 – механизированная двухъярусная клеточная батарея, предназначенная для группового содержания кур родительского стада вместе с петухами. Батарея оборудована цепно-желобковым кормораздатчиком типа ОБН-1. В клетку можно сажать по 30 кур и 3 петуха. Для поения предназначены желобковые поилки. Подножная решетка односкатная. По краю нижней стороны клетки установлены два гнезда, позволяющие снизить бой и загрязнение яйца. В хозяйстве десять клеточных батарей КБР-2, четыре из о которых новые 1996, 1997, 1999 и 2002 года установки. В одной клетке содержат по 27 куриц и 3 петуха.

КП-15, клеточная батарея, в которой система сбора яиц включает подъемник, позволяющий собирать яйца на один приемный стол. Фронт кормления увеличен почти в два раза (до 15,4 сантиметра на одну голову). Кормораздатчик оснащен устройством для дозированной раздачи корма. Система поения размещена так, что исключено попадание воды на яйца и конвейер для их сбора. Вместимость клеток 32 курицы и 3 петуха. Уборка помета ленточная. В хозяйстве имеется пять комплектов оборудования КП-15, которые достаточно новые. В одной клетке содержат по 27 куриц и 3 петуха.

В СХПК «Ххх» кормление, поение, сбор яйца и пометоудаление полностью механизировано. Автоматическая раздача кормов, ниппельные поилки, автоматическая уборка птичника – все это способствует повышению производительности труда.

В птицеводческих помещениях необходимо поддерживать определенные параметры микроклимата, поэтому средства для создания и поддержания микроклимата в птичниках играют значительную роль в создании нормальных условий для проживания птицы в помещении. Отопление птичников для кур-несушек должно осуществляется нагревательными приборами, размещенными в зале с птицей, а также калориферами, входящими в оборудование приточных вентиляционных систем. Вентиляционное оборудование приточных установок размещено в изолированных помещениях (вентиляционных камерах). Для снижения уровня звукового давления центробежные вентиляторы приточных установок имеют виброизолирующие основания.

В хозяйстве пришли к выводу, что наиболее эффективна следующая схема системы вентиляции: подача приточного воздуха через верхнюю, а удаление отработанного - через нижнюю зону. В холодный период года, подогретый воздух подают через калорифер, увлажнитель воздуха (при необходимости) по одному или нескольким воздуховодам, расположенным под потолком вдоль здания. В переходный период года приточный воздух поступает частично по воздуховодам через калорифер, частично через шахты в потолочном перекрытии или приточные отверстия в стенах. В теплый период года воздух поступает через приточные отверстия в стенах или через шахты естественным путем за счет разрежения, создаваемого вытяжными вентиляторами.

Приточные системы оборудованы центробежными вентиляторами, калориферами и увлажнителями. Для комплексного обеспечения приточных вентиляционных систем птичников в хозяйстве используется оборудование «Климат-2» и «Климат-3». Использование этого оборудования обеспечивает регулирование: температуры в диапазоне от 5 до 35°С, с погрешностью 2°С; влажности воздуха в интервале от 35 до 95 %; производительности приточной (3 скорости) и вытяжной (5 скоростей) вентиляционных систем.

Для удаления воздуха из птичников используют комплекты оборудования«Климат-4» с высокопроизводительными осевыми вентиляторами.

Таким образом, можно отметить, что СХПК «Ххх» хорошо обеспечено основными производственными средствами, и старое оборудование постепенно заменяется на новое. В планах хозяйства осуществить полное техническое перевооружение птицеводческих помещений, заменив устаревшее оборудование. Специалисты хозяйства отдают предпочтение импортному оборудованию, позволяющему полностью автоматизировать производство. Планируется закупить комплекты импортного оборудования: итальянский (Валли) и немецкий (Шпехт). На новом оборудовании Валли в три раза увеличивается объем производства яиц, растет продуктивность птицы, снижается расход кормов, а так же сокращается количество боя и грязного яйца. Все это позволяет снизить себестоимость производства яйца и улучшить его качество, а значит повысить цену реализации и получить дополнительную прибыль.

В целом СХПК «Ххх» можно охарактеризовать как финансово устойчивое предприятие, имеющее достаточное количество активов для расчета по своим текущим обязательствам. То есть предприятие имеет достаточно средств, чтобы погасить обязательства и имеет реальную возможность не утратить свою платежеспособность. Предприятие за исследуемый период увеличило свои обороты, а период погашения кредиторской задолженности за 2003-2004 г. г. превысил период погашения дебиторской задолженности, что можно оценивать положительно, так как меньше средств отвлекается из оборота. Нежелательным моментом является снижение коэффициента деловой активности предприятия и сокращение основных показателей рентабельности.

В целом, характеризуя предприятие, можно отметить, что в СХПК «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности.

3. Анализ эффективности использования основных фондов в СХПК «Ххх»

Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения работ, а, следовательно, и объем производства продукции, ее качество, финансовое состояние предприятия.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность и энергообеспеченность, фондовооруженность и энерговооруженность труда.

Таблица 4.

Анализ обеспеченности СХПК «Ххх» основными средствами

| Показатель | 2002 г. | 2003 г. | 2004 г. | 2004 г. в % к 2002 г. |

| Стоимость ОФП с.х. наз-я, тыс. руб. | 56332 | 70463 | 91393 | 162,2 |

| Всего энергетических мощностей, л.с. | 12800 | 8809 | 10113 | 79,0 |

| Среднегод-е кол-во работ-х, чел. | 424 | 431 | 450 | 106,1 |

| Площадь сельскохозяйственных угодий, га. | 225 | 224 | 225 | 100,0 |

| Фондообеспеченность хозяйства, тыс. руб. | 250,4 | 314,6 | 406,2 | 162,2 |

| Фондовооруженность труда, тыс. руб. | 132,9 | 163,5 | 203,1 | 152,8 |

| Энергообеспеченность хозяйства, тыс. руб. | 56,9 | 39,3 | 44,95 | 79,0 |

| Энерговооруженность труда, тыс. руб. | 30,2 | 20,4 | 22,5 | 74,4 |

Как видно из таблицы 4 стоимость ОФП сельскохозяйственного назначения в хозяйстве увеличилась в 2004 году по сравнению с 2002 годом на 62,2%, при этом среднегодовое количество работников выросло на 6,1%, площадь сельскохозяйственных угодий не изменилась. Такая тенденция способствовала значительному росту фондообеспеченности и фонодовооруженности труда. Однако энергообеспеченность хозяйства и энерговооруженность труда к 2004 году значительно сократилась.

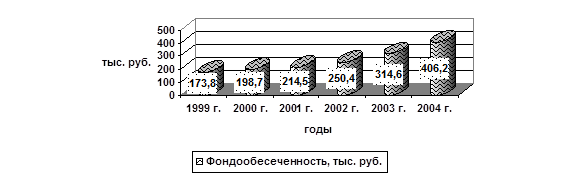

Полезно проследить динамику одного из основных обобщающих показателей обеспеченности хозяйства основными фондами – фондообеспеченности.

Таблица 5.

Динамика фондообеспеченности СХПК «Ххх»

| Годы | Фондообеспеченность, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп прироста, % | ||

| базисный | цепной | базисный | цепной | ||

| 1999 | 173,8 | - | - | 100,0 | 100,0 |

| 2000 | 198,7 | +24,9 | +24,9 | 114,3 | 114,3 |

| 2001 | 214,5 | +40,7 | +15,8 | 123,4 | 108,0 |

| 2002 | 250,4 | +76,6 | +35,9 | 144,1 | 116,7 |

| 2003 | 314,6 | +140,8 | +64,2 | 181,0 | 125,6 |

| 2004 | 406,2 | +232,4 | +91,6 | 233,7 | 129,1 |

Расчеты (приложение 2) показывают, что в хозяйстве в период за 1999-2004 годы средняя фондообеспеченность составила 259,7 тысяч рублей, при ее ежегодном приросте в размере 46,48 тысяч рублей (18,5%). Рост фондообеспеченности в 2004 году по сравнению с 1999 годом составил 133,7%. Можно отметить, что в СХПК «Ххх» год от года происходит техническое перевооружение производства и наращивание основных производственных фондов. Динамика фондообеспеченности представлена на рисунке 1.

Рис. 1. Динамика фондообеспеченности СХПК «Ххх»

В процессе анализа обеспеченности хозяйства основными средствами также необходимо сделать межхозяйственный сравнительный анализ. Данные для анализа берутся из анализа хозяйственно-финансовой деятельности предприятий управления за 2004 год.

Таблица 6.

Сравнительный анализ обеспеченности СХПК «Ххх» основными средствами в 2004 году

| Показатели | ЗАО «Вологодская птицефабрика» (1 конкурент) |

ОАО «Птицефабрика Ермаково» (2 конкурент) |

СХПК «Ххх» | ||

| 2004г. | по сравнению с 1конкурентом | по сравнению со 2 конкурентом | |||

Стоимость ОФП с.х. наз-я, тыс. руб. |

113079 | 165982 | 91393 | 80,8 | 55,1 |

| Всего энергетических мощностей, л. с. | 20283 | 36399 | 10113 | 49,9 | 27,8 |

| Среднегод-е кол-во работ-х, чел. | 524 | 564 | 450 | 85,9 | 79,8 |

| Площадь с.х угодий, га. | 476 | 378 | 225 | 47,3 | 59,5 |

| Фондообеспеченность хозяйства, тыс. руб. | 237,6 | 439,1 | 406,2 | 171,0 | 92,5 |

| Фондовооруженность труда, тыс. руб. | 215,8 | 294,3 | 203,1 | 94,1 | 69,0 |

| Энергообеспеченность хозяйства, тыс. руб. | 42,6 | 96,3 | 44,95 | 105,5 | 46,7 |

| Энерговооруженность труда, тыс. руб. | 38,7 | 64,5 | 22,5 | 58,1 | 34,9 |

По сравнению с Вологодской птицефабрикой СХПК «Ххх» лучше обеспечено основными средствами производства, но по сравнению с птицефабрикой Ермаково немного хуже. Фондовооруженность труда, энергообеспеченность хозяйства и энерговооруженность труда в СХПК «Ххх» ниже, чем у конкурентов.

Однако это лишь стоимостные показатели, по которым не всегда можно четко оценить, действительно ли хозяйство хорошо обеспечено необходимыми основными средствами производства.

Далее, анализируя обеспеченность хозяйства основными средствами, следует рассмотреть их состав и структуру.

Таблица 7.

Анализ структуры основных средств производства

| Вид основных средств | 2002 г. | 2003 г. | 2004 г. | Изменение, (+,-) | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | |

| Здания | 28260 | 44,6 | 29106 | 36,9 | 30045 | 30,6 | +1785 | -14 |

| Сооружения | 5078 | 8,0 | 5078 | 6,5 | 5078 | 5,2 | - | -2,8 |

| Машины и оборудование | 21300 | 33,6 | 34757 | 44,0 | 50937 | 52,3 | +29637 | +18,7 |

| Транспортные средства | 3224 | 5,0 | 4049 | 5,2 | 5187 | 5,3 | +1963 | +0,3 |

| Производственный и хозяйственный инвентарь | 944 | 1,5 | 1071 | 1,4 | 1249 | 1,3 | +305 | -0,2 |

| Другие виды основных средств | 4616 | 7,3 | 4759 | 6,0 | 4886 | 5,3 | +270 | -2,0 |

| Итого | 63422 | 100,0 | 78820 | 100,0 | 97382 | 100,0 | +33960 | - |

| Среднегодовая стоимость основных средств | 56332 | 100,0 | 70463 | 100,0 | 91393 | 100,0 | +35061 | - |

| в т.ч. произв-ные ОС основной деятельности | 36452 | 64,7 | 49662 | 70,5 | 66652 | 72,9 | +30200 | +8,2 |

| произв-ные ОС других отраслей | 12238 | 21,7 | 12889 | 18,3 | 15857 | 17,4 | +3619 | -4,3 |

| непроизв-ные ОС | 7642 | 13,6 | 7912 | 11,2 | 8884 | 9,7 | +1242 | -3,9 |

Как видно из таблицы 7 за 2002-2004 годы наибольший удельный вес в структуре основных средств занимают здания, машины и оборудование, при этом основные фонды птицеводства занимают в среднем за последние три года 69,4% в общей структуре фондов. Произошли некоторые изменения в структуре фондов: увеличилась доля машин и оборудования и транспортных средств, а так же на 30200 тысяч рублей увеличились основные фонды птицеводства.

Основными показателями эффективности использования фондов являются: фондоотдача, фондоемкость и фондорентабельность.

Таблица 8.

Эффективность использования основных производственных фондов

| Показатели | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2004 г. в % к 2001 г. |

| Стоимость ОФП с.х. назначения, тыс. руб. | 32976,5 | 36451,5 | 49662 | 66652 | 202,1 |

| Прибыль, тыс. руб. | 10528 | 18986,0 | 27740,5 | 13604,2 | 129,2 |

| Выручка, тыс. руб. | 77343 | 104393,4 | 140243,7 | 163008,9 | 210,8 |

| Фондорентабельность, тыс. руб. | 0,32 | 0,52 | 0,56 | 0,204 | 63,75 |

| Фондоотдача, тыс. руб. | 2,3 | 2,9 | 2,8 | 2,45 | 106,5 |

| Фондоемкость, тыс. руб. | 0,43 | 0,34 | 0,36 | 0,41 | 95,3 |

Данные таблицы 8 свидетельствуют о том, что с ростом фондообеспеченности и фонодовооруженности труда в СХПК «Ххх» растут показатели эффективности использования основных производственных фондов. Однако резкое сокращение прибыли в 2004 году отрицательно сказалось и на показателях эффективности использования основных фондов. Так если в 2003 году по сравнению с 2001 годом фондорентабельность увеличилась на 75%, а фондоотдача на 21,7%, то в 2004 году по сравнению с 2001 годом фондорентабельность сократилась на 36,25%, а фондоотдача увеличилась только на 6,5%.

Чтобы проанализировать влияние факторов на изменение фондоотдачи выполню следующий расчет.

ФО=В/ОПФ , (2)

где ФО - фондоотдача;

В – выручка от реализации;

ОПФ – среднегодовая сумма основных производственных фондов.

Расчеты представлены в приложении №3.

Основными факторами, влияющими на изменение фондоотдачи, являются выручка от реализации и среднегодовая стоимость основных производственных фондов. Так как фактически полученная выручка в 2004 году, по сравнению с планируемой, увеличилась на 5,9 %, а среднегодовая стоимость основных производственных фондов – на 22,1%, общий уровень фондоотдачи сократился на 347,2 рубля. В том числе за счет увеличения объема выручки фондоотдача увеличилась на 155,3 рубля, а за счет роста среднегодовой стоимости основных производственных фондов фондоотдача сократилась на 502,5 рубля.

Если сравнивать изменения фондоотдачи за 2003-2002 годы, то так как выручка, полученная в 2003 году, увеличилась на 34,3%, среднегодовая стоимость основных производственных фондов – на 36,2%, общий уровень фондоотдачи сократился к 2003 году на 39,89 рубля. При этом за счет выручки фондоотдача увеличилась на 983,5 рубля, а за счет роста среднегодовой стоимости основных производственных фондов она сократилась на 1023,4 рубля.

Если сравнивать изменения фондоотдачи за 2004-2003 годы, то так как выручка, полученная в 2004 году, увеличилась на 16,2%, среднегодовая стоимость основных производственных фондов – на 44,3%, общий уровень фондоотдачи сократился к 2004 году на 550,1 рубля. При этом за счет выручки фондоотдача увеличилась на 1647,9 рубля, а за счет роста среднегодовой стоимости основных производственных фондов она сократилась на 2198 рублей.

4. Анализ использования автотранспорта и машинотракторного парка

В СХПК «Ххх имеются следующие основные средства автохозяйства, состоящие на балансе предприятия: два гаража автомобильных, подъездные дороги и автомобили различных марок.

Таблица 9.

Состав автомобильного парка на 2002 год

| Наименование | Дата поступления | Балансовая стоимость, руб. |

| А/м Волга ГАЗ-31 029 | 01.04.95 | 32700 |

| А/м ГАЗ-31100 Волга | 01.10.97 | 60500 |

| А/м Москвич ИЖ-271 5 | 01.09.99 | 43583,33 |

| А/м ВАЗ-21 043 | 01.10.98 | 47083,33 |

| А/м ВАЗ-21 10 | 01.02.97 | 55997,76 |

| А/м ВАЗ-21 07 | 01.03.97 | 33333,33 |

| Автомобиль УАЗ-37419 | 01.03.00 | 65000 |

| А/м DEANEKSIA | 01.05.01 | 210830 |

| А/м ЗСК-10 кормовоз | 01.12.98 | 113053,21 |

| А/м ЗИЛ 433362 яйцевоз | 01.02.99 | 137500 |

| А/м самосвал МАЗ-5551 | 01.01.99 | 214737,15 |

| А/м ГАЗ-САЗ 4509 | 01.05.96 | 32400 |

| А/м ГАЗ-33021 Газель | 01.08.96 | 36200 |

| А/м Газель | 01.12.96 | 36200 |

| А/м ЗИЛ-130 кормовоз | 01.10.93 | 32600 |

| А/м ГАЗ-53 хлебовоз | 01.05.88 | 43866,67 |

| А/м ЗИЛ-130 кормовоз | 01.04.89 | 32600 |

| А/м ЗИЛ-1 30 тягач | 01.02.91 | 51800 |

| А/м ГАЗ 330210 газель | 01.01.97 | 41206,67 |

| А/м ЗИЛ 45065 | 01.01.97 | 83333,33 |

| А/м ЗСК-Ф-10 ЗИЛ-433362 | 01.04.97 | 125000 |

| А/м ЗИЛ-433362 шасси | 01.04.97 | 186909,33 |

| А/м ЗИЛ-433362 яйцевоз | 01.12.99 | 180462,15 |

| А/м ЗИЛ-433362 яйцевоз | 01.05.01 | 306139,40 |

| А/м ГАЗ-3307 М 3716 яйцевоз | 01.07.01 | 107166,67 |

| Автобус ПАЗ-3205 | 01.10.99 | 125000 |

| Автобус ПАЗ-3205 | 01.05.97 | 133333,33 |

| Автобус ПАЗ-3205 | 01.09.01 | 265000 |

| Автокран КС-2561 | 01.11.93 | 61300 |

| Прицеп ОДАЗ-9357 | 01.06.92 | 12400 |

| Прицеп автомобильный | 01.03.98 | 6667.00 |

| Прицеп автомобильный | 01.01.99 | 86000 |

Как видно из таблицы 9 автомобильный парк состоит в основном из новых автомобилей, и большую долю в его составе включают автомобили, используемые в производственных целях.

Таблица 10.

Анализ работы автотранспорта

| Показатели | Единица измерения |

2003 г. | 2004 г. | |||

| план | факт | % вып-я | % к 2001 г. | |||

| Количество автомашин | шт. | 22 | 22 | 22 | 100,0 | 100,0 |

| Кол-во машинодней | дн. | 8030 | 8030 | 8030 | 100,0 | 100,0 |

| в работе | дн. | 3976,5 | 4796,0 | 4293,0 | 89,51 | 107,95 |

| на ремонте | дн. | 791,0 | 726,0 | 738,0 | 101,65 | 93,3 |

Атомобилечасы: в движении |

час. | 19419,0 | 20719,0 | 19234,5 | 92,83 | 99,05 |

| в наряде | час. | 34270,0 | 38386,0 | 35014,5 | 91,26 | 102,17 |

| Общий пробег | км. | 619200,0 | 595000,0 | 599400,0 | 100,74 | 96,8 |

| в т. ч с грузом | км. | 373800,0 | 420000,0 | 365200,0 | 86,95 | 97,69 |

| Перевезено груза | т. | 49609,0 | 40599,0 | 51924,0 | 127,89 | 104,66 |

| Выполнено т. км. | т. км. | 1158917,8 | 850000,0 | 1023014,4 | 120,35 | 88,27 |

| в т. ч. на диз. топливе | т. км. | 321500,0 | 242000,0 | 238000,0 | 98,34 | 74,02 |

| на бензине | т. км. | 837417,8 | 608000,0 | 785014,0 | 129,11 | 93,74 |

| Расход ГСМ, всего | кг. | 180368,0 | 132000,0 | 167690,0 | 127,03 | 92,97 |

| в т. ч. бензин | кг. | 155370,0 | 110000,0 | 153815,0 | 139,83 | 98,99 |

| диз. топливо | кг. | 24998,0 | 22000,0 | 13875,0 | 63,06 | 55,5 |

| Средн. грузоподъемность | т. | 3,73 | 3,73 | 3,73 | 100,0 | 100,0 |

| К использования груз-ти | % | 83,12 | 54,3 | 75,1 | 138,3 | 90,35 |

| К технической готовности | % | 90,14 | 90,9 | 90,8 | 99,9 | 100,73 |

| К использования пробега | % | 60,36 | 70,6 | 60,92 | 86,3 | 100,92 |

| К исп. подв. сост. по времени | % | 28,06 | 32,2 | 29,36 | 91,2 | 104,65 |

| К исп. подв. сост. по загрузке | % | 50,17 | 38,3 | 45,75 | 119,47 | 91,18 |

| К исп. общий | % | 14,08 | 12,3 | 13,43 | 109,25 | 95,44 |

| К использования машин в работе | % | 49,52 | 59,7 | 53,46 | 89,55 | 107,95 |

| К использования рабочего времени дня | % | 56,66 | 54,0 | 54,93 | 101,72 | 96,94 |

| Расход бензина на 1 т. км. | гр. | 185,53 | 180,0 | 195,93 | 108,85 | 105,6 |

| Расход дизтоплива на 1 т. км | гр. | 77,75 | 90,0 | 58,29 | 64,77 | 74,98 |

За 2003-2004 г.г. количество автомашин в хозяйстве составляет 22 единицы. Степень использования машин на протяжении года показывает коэффициент использования машин в работе, который составил в 2004 году 53,46%, что на 10,45% ниже, чем планировалось, но на 7,95% выше уровня прошлого года. Снижение данного показателя объясняется увеличением количества целодневных простоев по сравнению с планируемыми из-за технической неисправности, длительного нахождения в ремонте. Коэффициент технической готовности автотранспорта в 2004 году равен 90,8%.

Степень использования машин на протяжении рабочего дня характеризует коэффициент использования рабочего времени, который составил в 2004 году 54,93% (на 1,7% перевыполнен план). Коэффициент использования пробега равен 60,92%, что ниже плана на 13,7%. Это свидетельствует об увеличении доли порожних рейсов.

Полноту загруженности показывает коэффициент использования грузоподъемности машин равный 75,1%, который на 38,3% ниже планируемого.

В 2004 году автотранспортом было выполнено 1023 тыс. тонно-километров, это на 27,8% больше, чем было запланировано. При этом перерасход ГСМ по сравнению с планом составил 27,03%, в том числе бензина на 39,83%. Расход бензина на 1 т. км. составил 195,93 грамма, что выше планируемого на 8,85%.

В 2003-2004 г.г. в хозяйстве использовали 18 тракторов следующих марок: ДТ-75 бульдозер, МТЗ-82, МТЗ-82 УК, СШ-25 Т-16, ТДТ-55 трелевочник 05-30. А также косилку роторную КРР-1 .85, плуг ПЛМ-3.35, комбайн КПИ-2.4, косилку КРН-2.1, комбайн кормоуборочный ПН-400, тракторные прицепы.

Таблица 11.

Анализ работы машинотракторного парка

| Показатели | Единица измерения |

2003 г. | 2004 г. | |||

| план | факт | % вып-я | % к 2003 г. | |||

| Количество тракторов | шт. | 18 | 18 | 18 | 100,0 | 100,0 |

| Количество усл-х тр-в | шт. | 12,5 | 12,86 | 12,86 | 100,0 | 102,88 |

| Выработка: всего | усл. га. | 17634,5 | 14800,0 | 16622,3 | 112,3 | 94,26 |

| на 1 физический тр-р | усл. га. | 979,69 | 822,0 | 923,46 | 112,34 | 94,26 |

| на 1 условный тр-р | усл. га. | 1411,89 | 1151,0 | 1330,84 | 115,62 | 94,26 |

| Всего трактородней | дн. | 6570, | 6570,0 | 6570,0 | 100,0 | 100,0 |

| в том числе на работе | дн. | 2983,0 | 2957,0 | 2730,5 | 92,34 | 91,53 |

| на ремонте | дн. | 660,0 | 648,0 | 595,5 | 91,89 | 90,22 |

| К использования тр-в | % | 45,4 | 45,0 | 41,56 | 92,35 | 91,53 |

| К технической готовности | % | 89,95 | 90,3 | 90,93 | 100,7 | 101,09 |

| Расход диз. топлива | кг. | 69037,0 | 62000,0 | 59934,0 | 96,66 | 86,81 |

| Расход д./т. на 1 усл. га | кг. | 3,91 | 4,2 | 3,6 | 85,85 | 92,1 |

В 2004 году плановый показатель выработки был перевыполнен, однако он сократился по сравнению с 2003 годом. Фактический коэффициент использования тракторов составил 41,56%, что на 8,5% ниже, запланированного. Коэффициент технической готовности составил 90,93%. В 2004 году на 7,9% снизился расход дизельного топлива на 1 условный гектар. В целом, можно сказать, что МТП в хозяйстве используется эффективно.

5. Мероприятия по совершенствованию использования основных фондов СХПК «Ххх»

Надежная система машин и механизмов, используемая при производстве племенной продукции, является одним из важных условий для осуществления комплексной механизации производства. Современное технологическое оборудование позволяет значительно снизить затраты труда и производственные издержки, особенно в части затрат на заработную плату.

В СХПК «Ххх» планируется осуществить полное техническое перевооружение птицеводческих помещений, постепенно заменяя устаревшее оборудование, на новое, более совершенное оборудование. При этом специалисты хозяйства отдают предпочтение импортному оборудованию, позволяющему полностью автоматизировать производство.

Можно предложить приобрести следующее оборудование: итальянское (Валли) – для промышленного производства яиц и немецкое (Шпехт) – для содержания родительского стада.

На новом оборудовании Валли в три раза увеличивается объем производства яиц, растет продуктивность птицы, снижается расход кормов, а так же сокращается количество боя и грязного яйца. Все это позволяет снизить себестоимость производства яйца и улучшить его качество, а значит повысить цену реализации и получить дополнительную прибыль.

Новое оборудование предлагается купить взамен физически и морально устаревшего оборудования на птичниках №6 и №9. На птичнике №6 установлено оборудование КБР-2 1983 года установки, на птичнике №9 установлено оборудование КБР-2 1986 года установки. На указанных птичниках используется самое старое технологическое оборудование, требующее больших издержек на ремонт и поддержание в работоспособном состоянии.

Таблица 12.

Технологическое оборудование, рекомендуемое для технического перевооружения

| № птичника | Тип оборудования | Размер птичника | Площадь, м2 |

Год установки оборудования | Количество батарей | Длинна батареи | Количество клеток | Количество птицемест | в т.ч. кур-несушек |

| 6 | Валли | 18х93 | 1566 | 2004 | 7 | 80 | 7168 | 50176 | 50176 |

| 9 | Шпехт | 18х93 | 1674 | 2004 | 7 | 90 | 672 | 26880 | 24192 |

Количество птицемест для содержания птицы на оборудовании «Валли» позволяет в 2,7 раза увеличить количество птицемест на одной и той же площади – с 18,6 тысяч до 50,18 тысяч птицемест.

Таблица 13.

Расчет затрат по содержанию птичника №6

| Показатели | КБР-2 | Валли |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 15,8 | 45,6 |

Яйценоскость на начальную несушку, шт. |

265 | 292 |

| на среднегодовую несушку, шт. | 310 | 314 |

| Валовое производство яиц, тыс. шт. | 4900 | 14360 |

| Расход кормов на 1000 штук, ц. к. ед. | 1,6 | 1,37 |

| Общая потребность в кормах, ц. к. ед. | 7840 | 19673,2 |

| Расход воды на птичник в год, куб. м. | 5000 | 3775 |

| Расход воды на голову в год, куб. м. | 0,32 | 0,083 |

| Расход электроэнергии в год, Квт. час | 150000 | 222400 |

| Расход электроэнергии на голову в год, Квт. час | 9,5 | 4,9 |

| Производственная себестоимость 1000 штук яиц, руб. | 1276,18 | 1057,4 |

| в том числе: зарплата с начислениями, руб. | 89,15 | 52,87 |

| корма, руб. | 893,57 | 609,06 |

| прочие, руб. | 293,46 | 395,47 |

| Средняя цена реализации 1 шт., руб. | 1,354 | 1,44 |

| Коммерческая себестоимость 1 шт., руб. | 1,341 | 1,125 |

| Прибыль от реализации 1 шт., руб. | 0,013 | 0,315 |

| Прибыль от реализации общая, руб. | 63700 | 4523400 |

| Прирост прибыли, руб. | - | 4459700 |

При содержании первой партии птицы на промышленном переоборудованном птичнике № 6 потребуется увеличить общую сумму затрат на его содержание, однако снижаются затраты на содержание одной птицы. Так использование нового оборудования позволяет снизить расход воды на одну голову в год с 0,32 куб. м. до 0,083 куб. м. Расход электроэнергии на одну голову в год сокращается почти в два раза с 9,5 до 4,9 Квт. ч. в год. По сравнению с оборудованием КБР-2 на новом итальянском оборудовании расход кормов можно снизить на 15% с 1,6 до 1,37 ц. к. ед. на 1000 штук.

Указанные изменения в материальных затратах при производстве яиц будут способствовать снижению себестоимости продукции.

Таблица 14.

Анализ себестоимости производства яиц по статьям затрат

| Статья затрат | Затраты на 1000 шт. яиц, руб. | ||

| факт. | возм. | +,- | |

| Зарплата | 89,15 | 52,87 | -36,28 |

| Корма | 813,57 | 609,06 | -204,51 |

| В т. ч. услуги кормоцеха | 54,97 | 45,5 | -9,47 |

| Амортизация | 60,3 | 161,8 | +101,5 |

| Текущий ремонт | 32,43 | 26,4 | -6,03 |

| Работа тракторов | 4,0 | 1,06 | -2,94 |

| МБП | 8,28 | 6,77 | -1,51 |

| Падеж | 52,23 | 22,2 | -30,3 |

| Электроэнергия | 33,09 | 27,5 | -5,59 |

| Очистные | 0,27 | 0,21 | -0,06 |

| Вода | 2,65 | 2,1 | -0,55 |

| Отопление | 34,22 | 28,5 | -5,72 |

| Медикаменты | 18,26 | 14,8 | -3,46 |

| ГСМ | 0,03 | 0,02 | -0,01 |

| Прочие | 5,78 | 4,23 | -1,55 |

| Всего прямых затрат | 1234,28 | 959,06 | -275,2 |

| Накладные расходы | 121,92 | 98,34 | -23,58 |

| Всего затрат | 1276,18 | 1057,4 | -218,8 |

Расчеты, представленные в таблице 14 показали, что в себестоимости яиц, произведенных на новом оборудовании Валли, затраты на корма снизятся с 813,57 руб. до 609,06 руб. Так же произойдет снижение по всем основным статьям затрат, за исключением затрат на амортизацию оборудования, которые увеличатся с 60,3 руб. до 161,8 руб. В целом, важно отметить, что возможная себестоимость яиц на 218,8 рублей ниже, по сравнению с фактической себестоимостью.

Таблица 15.

Расчет экономической эффективности технического перевооружения птичника №6

| Показатели | КБР-2 | Валли |

| Размер птичника, м. | 18×93 | 18×96 |

| Количество клеток, шт. | 5800 | 7168 |

| Количество птицемест, шт. | 18600 | 50176 |

| Сохранность, % | 93 | 93 |

| Выбраковка, % | 12 | 6 |

Яйцо нестандартное грязное, % |

14,3 | 1,2 |

| бой, % | 10,2 | 1,3 |

| Продолжительность эксплуатации, дней | 300 | 355 |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 15,8 | 45,6 |

Яйценоскость на начальную несушку, шт. |

265 | 292 |

| на среднегодовую несушку, шт. | 310 | 314 |

| Валовое производство яиц, тыс. шт. | 4900 | 14360 |

| Прибыль от реализации общая, руб. | 63700 | 4523400 |

| Прирост прибыли, руб. | - | 4459700 |

| Стоимость оборудования с монтажом, руб. | - | 7904300 |

| Срок окупаемости, мес. | - | 21 |

При сдаче на забой первой партии птицы с промышленного переоборудованного птичника № 6, которая будет содержаться на клеточном оборудовании «Валли» итальянской фирмы, могут быть получены следующие результаты. По сравнению с оборудованием КБР-2 возможно получить яиц на 9,5 млн. штук больше – в 3 раза, продуктивность на начальную несушку увеличить на 27 яиц. При этом использование нового оборудования позволяет снизить в 2 раза выбраковку птицы, которая составит 6%. Выход загрязнённого яйца снизится с 14,3% до 1,2%, а бой яиц уменьшается с 10,2% до 1,3%. Ежегодный прирост прибыли от использования нового оборудования «Валли» по сравнению с КБР-2 составит 4,5 млн. рублей.

При сдаче в эксплуатацию птичника для содержания родительского стада с оборудованием «Шпехт» немецкого производства, количество птицемест для содержания может увеличиться в 2 раза – с 13,8 тысяч до 26,9 тысяч птицемест.

При содержании партии родительского стада на переоборудованном птичнике № 9 потребуется увеличить общую сумму затрат на его содержание, однако снижаются затраты на содержание одной племенной птицы. Так использование нового оборудования позволяет снизить расход воды на одну голову в год с 0,42 куб. м. до 0,1 куб. м. Расход электроэнергии на одну голову в год сокращается почти на 16% с 12,5 до 10,5 Квт. ч. в год. По сравнению с оборудованием КБР-2 на новом немецком оборудовании расход кормов можно снизить на 3,1% с 1,6 до 1,55 ц. к. ед. на 1000 штук племенных яиц.

Таблица 16.

Расчет затрат по содержанию птичника №9

| Показатели | КБР-2 | Шпехт |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 12 | 21,7 |

Яйценоскость на начальную несушку, шт. |

250 | 230,2 |

| на среднегодовую несушку, шт. | 310 | 280 |

| Валовое производство яиц, тыс. шт. | 3720 | 6194,5 |

| Расход кормов на 1000 штук, ц. к. ед. | 1,6 | 1,55 |

| Общая потребность в кормах, ц. к. ед. | 19,2 | 33,635 |

| Расход воды на птичник в год, куб. м. | 5000 | 2199 |

| Расход воды на голову в год, куб. м. | 0,42 | 0,1 |

| Расход электроэнергии в год, Квт. час | 150000 | 227280 |

| Расход электроэнергии на голову в год, Квт. час | 12,5 | 10,5 |

| Выход инкубационного яйца, % | 41 | 46,4 |

| Производственная себестоимость 1000 штук яиц, руб. | 1360 | 1218 |

в том числе: зарплата с начислениями, руб. |

110,37 | 98,7 |

| корма, руб. | 837,1 | 780,3 |

| прочие, руб. | 412,53 | 369,0 |

| Средняя цена реализации 1 шт., руб. | 2,1 | 2,67 |

| Коммерческая себестоимость 1 шт., руб. | 1,48 | 1,45 |

| Прибыль от реализации 1 шт., руб. | 0,62 | 1,22 |

| Прибыль от реализации общая, руб. | 2306400 | 7557290 |

| Прирост прибыли, руб. | - | 5250890 |

Так как данное клеточное оборудование предназначено для содержания родительского стада, то основное преимущество его состоит в создании максимально благоприятных условий для птицы, и как следствие увеличение выхода инкубационного яйца с 41 до 46,4%.

Указанные изменения в материальных затратах при производстве племенных яиц будут способствовать снижению себестоимости продукции, однако это снижение менее значительное, чем при промышленном производстве яиц, так как содержание родительского стада требует особого внимания и ухода.

Таблица 17.

Анализ себестоимости производства племенных яиц по статьям затрат

| Статья затрат | Затраты на 1000 шт. яиц, руб. | ||

| факт. | возм. | +,- | |

| Зарплата | 110,37 | 98,7 | -11,67 |

| Корма | 837,1 | 780,3 | -56,8 |

| В т. ч. услуги кормоцеха | 80,6 | 71,9 | -8,7 |

| Амортизация | 64,02 | 67,2 | +3,18 |

| Текущий ремонт | 43,0 | 24,7 | -18,3 |

| Работа тракторов | 3,4 | 3,0 | -0,4 |

| МБП | 1,8 | 1,6 | -0,2 |

| Падеж | 50,54 | 50,4 | -0,04 |

| Электроэнергия | 43,39 | 39,0 | -4,39 |

| Очистные | 0,32 | 0,24 | -0,08 |

| Вода | 4,57 | 1,6 | -2,97 |

| Отопление | 44,82 | 30,2 | -14,62 |

| Медикаменты | 26,88 | 24,4 | -2,48 |

| ГСМ | 0,04 | 0,03 | -0,01 |

| Прочие | 0,72 | 0,93 | +0,21 |

| Всего прямых затрат | 1230,97 | 1122,3 | -108,67 |

| Накладные расходы | 129,03 | 95,7 | -33,33 |

| Всего затрат | 1360 | 1218 | -142 |

Расчеты в таблице 17 указывают на то, что в себестоимости яиц, произведенных на новом немецком оборудовании, затраты на корма снизятся с 837,1 руб. до 790,3 руб. Произойдет снижение по всем основным статьям затрат за исключением затрат на амортизацию оборудования, которые увеличатся с 64,02 руб. до 67,2 руб. В целом, можно отметить, что возможная себестоимость яиц по сравнению с фактической на 142 рубля ниже.

Расчет экономической эффективности технического перевооружения птичника №9 представлен в таблице 18.

Таблица 18.

Расчет экономической эффективности технического перевооружения птичника №9

| Показатели | КБР-2 | Шпехт |

| Размер птичника, м. | 18×93 | 18×96 |

| Количество клеток, шт. | 512 | 672 |

| Количество птицемест, шт. | 15360 | 26880 |

| Сохранность, % | 93 | 93 |

| Выбраковка, % | 12 | 7,5 |

Яйцо нестандартное грязное, % |

14,3 | 0,1 |

| бой, % | 10,2 | 19 |

| Продолжительность эксплуатации, дней | 300 | 318 |

| Среднегодовое поголовье кур-несушек, тыс. гол. | 12 | 21,7 |

Яйценоскость на начальную несушку, шт. |

250 | 230,2 |

| на среднегодовую несушку, шт. | 310 | 280 |

| Валовое производство яиц, тыс. шт. | 3720 | 6194,5 |

| Прибыль от реализации общая, руб. | 2306400 | 7557290 |

| Прирост прибыли, руб. | - | 5250890 |

| Стоимость оборудования с монтажом, руб. | - | 8980600 |

| Срок окупаемости, мес. | - | 21 |

Замена старого оборудования КБР-2 на клеточное оборудование «Шпехт» немецкой фирмы позволяет получить следующие результаты. По сравнению с оборудованием КБР-2 возможно получить племенных яиц на 2,5 млн. штук больше. Выбраковка птицы, содержащейся на немецком оборудовании, снижается на 37,5% и достигает 7,5%. Выход загрязнённого яйца уменьшается с 14,3% до 0,1%. Прирост прибыли составит 5,2 млн. рублей.

Таким образом, осуществив техническое перевооружение птичников СХПК «Ххх» может получить значительный экономический эффект, причем срок окупаемости нового оборудования составляет два года.

Выводы и предложения

Выбранная тема курсовой работы является актуальной, так как изучение вопросов, касающихся анализа эффективности использования основных фондов, их применение на предприятии предопределяет успешность производственной деятельности.

В ходе написания курсовой работы всесторонне изучен вопрос анализа эффективности использования основных фондов в СХПК «Ххх».

В первой части работы были тщательно изучены вопросы, связанные с определением основных средств, их классификацией и методикой анализа использования основных средств.