| Скачать .docx |

Дипломная работа: Финансовое состояние организации по критериям банкротства

Содержание

1. Теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности)

1.1 Сущность и назначение диагностики финансового состояния организации

1.2 Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

1.3 Особенности применения критериев банкротства в Российском законодательстве

2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

2.1 Общая технико-экономическая характеристика организации

2.2 Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

2.3 Анализ вероятности банкротства организации по критериям банкротства (несостоятельности)

3. Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

3.1 Пути повышения платежеспособности организации

3.2 Разработка мероприятий по финансовому оздоровлению организации

Выводы и предложения

Список использованной литературы

1. Теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности)

1.1 Сущность и назначение диагностики финансового состояния организации

Понятие и сам термин диагностика - (от греческого diagnostikos – способный распознавать) пришел в экономические науки из медицины. А точнее, диагностика это действия, методы и принципы, направленные на распознавание признаков заболевания.

В экономическом смысле сущность диагностики финансового состояния организации состоит в установлении и изучении признаков, измерении основных характеристик, отражающих финансовое состояние хозяйствующего субъекта, для предсказания возможных отклонений от устойчивых, средних, стандартных значений и предотвращения нарушений нормального режима работы [13, С.42].

Финансовое состояние предприятия выражается в соотношении структур его активов и пассивов, т.е. средств предприятия и их источников.

Основные задачи диагностики финансового состояния предприятия, в первую очередь, заключаются в определении качества финансового состояния предприятия, также изучаются причины его улучшения или ухудшения за период, а затем готовятся рекомендации по повышению финансовой устойчивости и платежеспособности предприятия.

Эти задачи решаются с помощью исследования динамики абсолютных и относительных финансовых показателей и разбиваются на следующие аналитические блоки:

- структурный анализ активов и пассивов;

- анализ платежеспособности (ликвидности);

- анализ финансовой устойчивости;

- анализ необходимого прироста собственного капитала [11, С.58].

Иными словами, диагностика финансового состояния предприятия включает определение оценочных признаков, выбор методов их измерения и характеристику этих признаков по определенным принципам, оценку выявленных отклонений от стандартных, общепринятых значений. Что касается цели диагностики финансового состояния предприятия, то ее можно сформулировать следующим образом – повышение эффективности работы предприятия на основе системного изучения всех видов деятельности и обобщения их результатов.

Любая организация, начиная с момента своего возникновения, сталкивается с целым рядом проблем, которые могут спровоцировать острый кризис, сопровождающийся резким ухудшением показателей деятельности: ликвидности, платежеспособности, рентабельности, оборачиваемости оборотных средств, финансовой устойчивости [29, С.102].

Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или к их временной неплатежеспособности. Кризисы могут возникнуть на любом из этапов жизненного цикла организации. Появление идеи, проектирование, планирование, строительство, освоение производственных мощностей, функционирование, развитие, упадок, закрытие или реорганизация - вот перечень этапов циклического развития организации. Она может пройти их полностью, а может и остановиться в своем развитии, не достигнув ощутимых результатов, прекратить свое существование.

Правильный выбор цели и постановка задач диагностики финансового состояния предприятия имеют большое значение. На основе поставленных целей и с учетом имеющихся возможностей определяется истинное финансовое состояние предприятия, вырабатываются способы достижения оптимальных решений, подбираются методы управления, производятся различные изменения в организационной, технологической, коммерческой и других видах деятельности предприятия. Система целей и задач диагностики финансового состояния предприятия должна быть конкретизирована по содержанию, времени реализации и уровням [29, С.111].

Почему ранее благополучные предприятия оказываются в состоянии неплатежеспособности? Причинами кризисного состояния организации могут являться: изменение рыночных условий; давление конкурентов; злоупотребления со стороны менеджеров или персонала; деятельность проверяющих или контролирующих государственных органов; введение новых законов или других нормативных актов, изменения в политической ситуации, вызванные перераспределением власти; стихийные бедствия и т. д. Какими бы ни были явные причины ухудшения финансового состояния, первопричиной любого кризиса в организации является низкий уровень профессионализма менеджмента компании [13, С.50].

Диагностика финансового состояния организации - это совокупность методов, направленных на выявление проблем, слабых и "узких" мест в системе управления, которые являются причинами неблагополучного финансового состояния и других негативных показателей деятельности. Диагностику можно понимать и как оценку деятельности компании с точки зрения получения общего управленческого эффекта, и как определение отклонений, существующих параметров системы от первоначально заданных, и как оценку функционирования организации в подвижной, изменяющейся внешней среде с целью предупреждения кризисов.

Методы диагностики кризиса в организации включают: мониторинг внешней среды и системный анализ сигналов о возможных изменениях состояния и конкурентного статуса фирмы, аудит финансового состояния, анализ кредитной политики и задолженности компании, определение рисков, оценку текущего состояния организации и прогнозирование ее возможных состояний в будущем.

Инструменты диагностирования кризисного состояния, такие как: статистика, моделирование, прогнозирование, эксперимент, экспертиза, маркетинговые исследования и т. д., применяются в зависимости от типа кризиса и формы его проявления [33, С.19].

Системный анализ сигналов о возможных изменениях состояния организации, предложенный отечественными исследователями, позволяет рассматривать в совокупности целый ряд параметров, которые служат индикаторами кризисных явлений, нарастания угроз выполнению миссии фирмы, или, напротив, могут свидетельствовать о расширении возможностей организации. Данная методика является эффективной на этапах раннего диагностирования кризисов, когда ставится цель предупредить их возникновение, не допустить дальнейшего ухудшения показателей деятельности [29, С.81].

Необходимо рассмотреть группы показателей (сигналов о нарастании угроз), которые помогают определить возможные негативные тенденции, препятствующие выполнению стратегических целей организации.

1. Падение величины спроса на товары фирмы, снижение покупательной способности населения, рост величины спроса на товары фирм-конкурентов.

2. Ухудшение параметров факторов производства: сокращение предложения сырьевых и материальных ресурсов, рост цен на сырье, материалы и оборудование, рост стоимости лицензий на использование изобретений и открытий.

3. Свертывание производства родственных отраслей, стагнация их научно-технического и экономического потенциала, рост цен на услуги отраслей инфраструктуры.

4. Ужесточение конкурентной борьбы на фоне снижения конкурентного статуса организации, активное "переключение" покупателей на товар-заменитель, ценовые войны.

5. Неблагоприятные изменения деятельности государственных и властных структур: повышение налоговых ставок и введение новых налогов, неблагоприятное изменение валютного курса рубля, таможенных пошлин, изменчивое гражданское и коммерческое законодательство, контроль государства за колебаниями цен.

6. Случайные явления: расположение фирмы в регионе, подверженном стихийным бедствиям; нестабильность внешней политики иностранных государств-партнеров по бизнесу, демографические шоки; неожиданные научно-технические прорывы, реализованные конкурентами.

7. Ухудшение технических ресурсов фирмы: износ средств технологического оснащения, использование морально устаревших; применение материалов и полуфабрикатов, снижающих конкурентоспособность продукции; использование устаревших систем преобразования, передачи и контроля потребления энергии, вызывающее потери.

8. Ухудшение параметров технологических ресурсов: отсутствие потенциала для проведения систематических научно-исследовательских и опытно-конструкторских работ; использование технологии, не позволяющей в течение одного жизненного цикла эффективно изменять поколение продукции фирмы.

9. Ослабление кадрового потенциала: работники ориентированы на применение командно-административных методов, выполнение традиционных видов работ, обусловленных стабильной технологией; обеспечению технической, социальной и экологической безопасности не придается первостепенного значения.

10. Отсутствие гибкости организационной структуры: ее застой и ориентированность на исполнение функций, бюрократизация.

11. Финансовая политика характеризуется систематическим привлечением заемных средств, происходит падение курса собственных акций фирмы [29, С.18].

Таким образом, можно сказать, что диагностика финансового состояния организации, проводимая в рамках системного подхода, дает возможность получить наиболее полное представление об исследуемом объекте. Диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

1.2 Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Несмотря на наличие большого количества всевозможных методов, и методик, позволяющих прогнозировать наступление банкротства предприятия с той или иной степенью вероятности, в этой области чрезвычайно много проблем.

Необходимо рассмотреть недостатки конкретных методик прогнозирования банкротства [31, С.21].

Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана. Первая рассмотренная модель - двухфакторная - отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране.

Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия).

В связи с этим ошибка прогноза с помощью двухфакторной модели оценивается интервалом Z = 0,65. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. По этой причине справедливы, по всей вероятности, для США, причем для США 60-х и 70-х гг. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т. д. [31, С.24].

При построении индекса Альтман обследовал 66 предприятий, половина которых обанкротилась в период между 1946 и 1965 гг., а половина работала успешно, и исследовал 22 аналитических коэффициента, которые могли быть полезны для прогнозирования возможного банкротства. Из этих показателей он отобрал пять наиболее значимых и построил многофакторное регрессионное уравнение.

Таким образом, индекс Альтмана представляет собой функцию от некоторых показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период.

В общем виде индекс кредитоспособности (Z-счет) имеет вид:

Z=1,2X1+1,4X2+3,3X3 +0,6X4+X5, (1)

где Х1 – оборотный капитал/сумма активов;

Х2 – нераспределенная прибыль/сумма активов;

Х3 – операционная прибыль/сумма активов;

Х4 – рыночная стоимость акций/задолженность;

Х5 – выручка/сумма активов.

Результаты многочисленных расчетов по модели Альтмана показали, что обобщающий показатель Z может принимать значения в пределах [-14, +22], при этом предприятия, для которых Z>2,99 попадают в число финансово устойчивых, предприятия, для которых Z<1,81 являются безусловно-несостоятельными, а интервал [1,81-2,99] составляет зону неопределенности.

Z-коэффициент имеет общий серьезный недостаток - по существу его можно использовать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала.

В 1983 г. Альтман получил модифицированный вариант своей формулы для компаний, акции которых не котировались на бирже:

K=8,38∙Х1+Х2+0,054∙Х3+0,63∙Х4, (2)

где Х4 – балансовая, а не рыночная стоимость акций.

Коэффициент Альтмана относится к числу наиболее распространенных. Однако, при внимательном его изучении видно, что он составлен некорректно: член Х1 связан с кризисом управления, Х4 характеризует наступление финансового кризиса, в то время как остальные – экономического. С точки зрения системного подхода данный показатель не имеет права на существование [36, С.271].

Вообще, согласно этой формуле, предприятия с рентабельностью выше некоторой границы становятся полностью "непотопляемыми". В российских условиях рентабельность отдельного предприятия в значительной мере подвергается опасности внешних колебаний. По-видимому, эта формула в наших условиях должна иметь менее высокие параметры при различных показателях рентабельности.

Новые методики диагностики возможного банкротства, предназначенные для отечественных предприятий были разработаны Иркутской государственной экономической академией О. П. Зайцевой, Р. С. Сайфуллиным и Г. Г. Кадыковым [29, С.128].

Ими предложена своя четырехфакторная модель прогноза риска банкротства (модель R), которая имеет следующий вид:

R=8,38∙K1+K2+0,054∙K3+0,063∙K4, (3)

где К1 – отношение оборотного капитала к активам;

К2 – отношение чистой прибыли к собственному капиталу;

К3 – отношение выручки от реализации к активам;

К4 – отношение чистой прибыли к интегральным затратам.

Определение вероятности банкротства предприятия в соответствии со значением модели R определяется согласно таблице 1.

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное (особенно если не наложен специальный учет) снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Таблица 1. Определение вероятности банкротства в соответствии со значением модели R

| Значение R | Вероятность банкротства, % |

| Меньше 0 | Максимальная (90-100) |

| 0-0,18 | Высокая (60-80) |

| 0,18-0,32 | Средняя (35-50) |

| 0,32-0,42 | Низкая (15-20) |

| Больше 0,42 | Минимальная (до 10) |

Источник: [38 С.631]

Можно также использовать в качестве механизма предсказания банкротства цену предприятия. На скрытой стадии банкротства начинается незаметное (особенно если не наложен специальный учет) снижение данного показателя по причине неблагоприятных тенденций как внутри, так и вне предприятия.

Цена предприятия (V) определяется капитализацией прибыли по формуле:

V=P/K, (4)

где P – ожидаемая прибыль до выплаты налогов, а также процентов по займам и дивидендов;

K – средневзвешенная стоимость пассивов (обязательств) фирмы (средний процент, показывающий проценты и дивиденды, которые необходимо будет выплачивать в соответствии со сложившимися на рынке условиями за заемный и акционерный капиталы).

Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств (требования банков, акционеров и других вкладчиков средств). Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок [29, С.141].

Целесообразно рассчитывать цену предприятия на ближайшую и долгосрочную перспективу. Условия будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы (хотя в экономике всегда остается место для непрогнозируемых скачков).

Кризис управления характеризует показатель Аргенти (А-счет).

При расчете А-счета конкретной компании необходимо ставить либо количество баллов согласно Аргенти, либо 0 – промежуточные значения не допускаются. Каждому фактору каждой стадии присваивают определенное количество баллов и рассчитывают агрегированный показатель – А-счет.

Однако и в этом случае не удалось искоренить все проблемы прогнозирования банкротства предприятий. Определение весовых коэффициентов в этой модели является необоснованным, так как весовые коэффициенты определены без учета поправки на относительную величину значений отдельных коэффициентов (Приложение 1).

В другой попытке адаптации к российским условиям - в модели, разработанной Р. С. Сайфуллиным и Г. Г. Кадыковым, небольшое изменение коэффициента обеспеченности собственными средствами с 0,1 до 0,2 приводит к изменению итогового показателя ("рейтингового числа") на:R1 = (0,2 - 0,1) ∙ 2 = 0,2 пункта.

К такому же результату приводит и значительное изменение коэффициента текущей ликвидности: от нуля (полной неликвидности) до двух, что характеризует высоколиквидное предприятие: R2 = (2 - 0) х 0,1 = 0,2 пункта. Поэтому и в этой модели, и у О.П.Зайцевой значения весовых коэффициентов являются недостаточно обоснованными.

Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства - пятифакторную систему, содержащую следующие индикаторы: рентабельность активов, удельный вес заёмных средств в пассивах, коэффициент текущей ликвидности, доля чистого оборотного капитала в активах, коэффициент Бивера (отношение суммы чистой прибыли и амортизации к заёмным средствам).

Таблица 2.Система показателей У. Бивера для диагностики банкротства

| Показатель | Значения показателей | ||

| Благоприятно | 5 лет до банкротства | 1 год до банкротства | |

| 1. Коэффициент Бивера | 0,4-0,5 | 0,17 | -0,15 |

| 2. Рентабельность активов, % | 6-8 | 4 | -22 |

| 3. Финансовый леверидж, % | <37 | <50 | <80 |

| 4. Коэффициент покрытия оборотных активов собственными оборотными средствами | 0,4 | <0,3 | <0,06 |

| 5. Коэффициент текущей ликвидности | <3,2 | <2 | <1 |

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число [21, С.25]:

R = 2К0 + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, (5)

где Ко - коэффициент обеспеченности собственными средствами;

Ктл - коэффициент текущей ликвидности;

Ки - коэффициент оборачиваемости активов;

Км - коммерческая маржа (рентабельность реализации продукции);

Кпр - рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Все вышеописанные методики диагностики кризисной ситуации (банкротства) коммерческой организации имеют ряд недостатков, которые серьёзно затрудняют их применимость в условиях российской экономики. Различия в специфике экономической ситуации и в организации бизнеса между Россией и развитыми рыночными экономиками оказывают влияние и на сам набор финансовых показателей, используемых в моделях зарубежных авторов.

Т.В. Краминым и Д.В. Манушиным построена модель оценки вероятности банкротства PROB по данным татарстанских предприятий. Она позволяет прогнозировать вероятность банкротства предприятий спустя два года с момента анализа:

PROB = 0,996 – 0,732∙S – 0,099∙Т – 0,982∙R, (6)

где S – коэффициент долгосрочной финансовой независимости;

Т – коэффициент оборачиваемости активов;

R – коэффициент рентабельности реализации на основе прибыли от реализации.

Если наблюдается отрицательное или нулевое значение PROB – вероятность банкротства предприятия в течении двух лет с текущего момента, при использовании текущих значений финансовых показателей, отсутствует. При значении PROB, равном 100%, вероятность банкротства в течение двух лет с момента анализа высока (если в его деятельности не произойдет существенных изменений).

На практике определяют минимально приемлемый уровень PROB для своего предприятия и периодически сравнивают с фактическим уровнем PROB на нем. Если фактический уровень выше минимального приемлемого, то проводится комплексный анализ деятельности предприятия, и на его основе разрабатываются мероприятия снижающие вероятность его банкротства.

Таким образом, рассмотрев различные методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности), можно сделать вывод, что диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

1.3 Особенности применения критериев банкротства в Российском законодательстве

Банкротство является важной составляющей рыночной экономики любого цивилизованного государства, именно институт банкротства призван очищать рынок от организаций, не способных эффективно работать в существующих условиях.

На сегодняшний день основным документом, регулирующим несостоятельность (банкротство) юридических и физических лиц, является Федеральный закон "О несостоятельности (банкротстве)" №127-ФЗ от 26.10.2002г. (далее Закон).

В соответствии с Гражданским кодексом Российской Федерации Федеральный закон "О несостоятельности (банкротстве)" устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Статья 2 Закона "О несостоятельности (банкротстве)" дает определение понятию "несостоятельности (банкротства)". Согласно данной статье, несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Статья 3 данного Закона дает единственный критерий признаку банкротства юридического лица – юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Но дело о банкротстве не будет возбуждено, если требования к юридическому лицу составляют менее 100 тысяч рублей (п. 2 статьи 6). Данное условие закреплено в п.2 статьи 6, согласно которой производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику - гражданину - не менее десяти тысяч рублей

В Законе содержится четкое определение самого понятия несостоятельности (банкротства) - это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Поэтому то и дело встречающиеся утверждения специалистов типа: "как видно из баланса, предприятие является банкротом" - ни что иное, как расхожий литературный оборот. У предприятия может быть неудовлетворительная структура баланса, у него могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд (или сам должник может объявить себя банкротом, но с согласия кредиторов) [18, С.27].

Однако должник юридическое лицо или предприниматель может быть признан банкротом в случае его неплатежеспособности, но наличие у него имущества, превышающего общую сумму кредиторской задолженности, является свидетельством реальной возможности восстановить его платежеспособность и, следовательно, может служить основанием для применения к должнику процедуры внешнего управления [21, С.28].

Для определения наличия признаков банкротства должника принимается во внимание размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского вознаграждения, а также обязательств перед учредителями (участниками) должника юридического лица, вытекающих из такого участия. Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пеня) не учитываются при определении размера денежных обязательств. Размер обязательных платежей принимается во внимание без учета установленных законодательством Российской Федерации штрафов (пени) и иных финансовых (экономических) санкций.

Действующим законодательством закреплены меры по предупреждению банкротства организаций. Так согласно статьей 30 Закона в случае возникновения признаков банкротства руководитель должника обязан направить учредителям (участникам) должника, собственнику имущества должника - унитарного предприятия сведения о наличии признаков банкротства.

В целях предупреждения банкротства организаций учредители (участники) должника, собственник имущества должника - унитарного предприятия до момента подачи в арбитражный суд заявления о признании должника банкротом принимают меры, направленные на восстановление платежеспособности должника. Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником.

Закон предусматривает особенности отношений, связанных с банкротством градообразующих, сельскохозяйственных, финансовых организаций, стратегических предприятий и организаций, а также субъектов естественных монополий. Большое значение имеет раздел об особенностях банкротства стратегических организаций, в том числе организаций оборонно-промышленного комплекса. Для таких предприятий процедура банкротства осуществляется в щадящем режиме.

Согласно Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

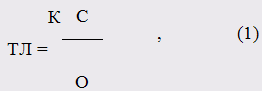

Коэффициент текущей ликвидности (КТЛ) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия и рассчитывается по формуле:

где КТЛ – коэффициент текущей ликвидности;

ОС – оборотные средства;

КО – краткосрочные обязательства [18, С.17].

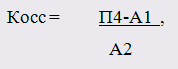

Коэффициент обеспеченности собственными средствами (Косс) указывает на наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если коэффициенты меньше нормы, то предприятие считается имеющим неудовлетворительную структуру баланса и является кандидатом в банкроты. Этот критерий рассчитывается по формуле:

где Kосс – коэффициент обеспеченности собственными средствами;

П4 – долгосрочные обязательства;

А1 – внеоборотные активы;

А2 – оборотные активы.

В качестве справочных прогнозных величин используются коэффициенты утраты и восстановления платежеспособности Ку и Кв.

Если коэффициенты текущей ликвидности на начало года и в текущий момент удовлетворяют неравенствам:

КТЛнг > КТЛтм > КТЛнорм = 2, то есть финансовое состояние предприятия по этому показателю удовлетворительное, но ухудшается, то следует вычислить коэффициент утраты (восстановления) платежеспособности.

Коэффициент утраты платежеспособности рассчитывается по формуле:

где Куп – коэффициент утраты платежеспособности;

КТЛ – коэффициент текущей ликвидности;

Пу – период восстановления платежеспособности;

Т – анализируемый период;

КТЛнорм. – норматив коэффициента текущей ликвидности.

Если окажется, что Куп < 1 , то на момент окончания прогнозного периода предприятие может утратить платежеспособность.

Вышеназванные критерии представляют собой определенные экономические ориентиры в оценке состояния предприятия, которые необходимо знать при решении судьбы хозяйствующего субъекта - должника.

При наличии установленных оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Решение о признании структуры баланса неудовлетворительной по основаниям, рассмотренным выше, может быть отложено на срок, определяемый органами управления по делам о несостоятельности (банкротстве), если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Анализ баланса предприятия производится на основании:

- баланса за последний отчетный период, а также баланса на первое число текущего месяца (если дата составления этого баланса не совпадает с датой окончания последнего отчетного периода), представляемых руководством предприятия и заверенных в установленном порядке;

- баланса предприятия за последний отчетный период, представляемого налоговыми органами в случае непредставления в установленные сроки соответствующих документов руководством предприятия.

Информация, содержащаяся в полученных в указанном порядке документах, является достаточной для принятия решения по определению неудовлетворительной структуры баланса предприятия.

Федеральным законом от 30.12.2008 №296-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" приняты изменения, направленные на совершенствование законодательства о банкротстве. Данным законом внесены существенные изменения и дополнения в Федеральный закон "О несостоятельности (банкротстве)". В частности, уточнены положения, определяющие правовое положение арбитражных управляющих. Введены нормы, устанавливающие обязательные условия членства арбитражных управляющих в саморегулируемой организации, предъявляемые к ним требования для целей утверждения арбитражного управляющего в деле о банкротстве, права и обязанности, ответственность, основания освобождения от исполнения обязанностей в деле о банкротстве. Установлен порядок выплаты вознаграждения арбитражного управляющего, а также порядок оплаты расходов на проведение процедур, применяемых в деле о банкротстве.

Кроме того, уточнен статус и полномочия саморегулируемой организации арбитражных управляющих, определены структура и компетенция ее органов управления, разработан порядок формирования и использования средств компенсационного фонда. Вводится понятие национального объединения саморегулируемых организаций арбитражных управляющих.

Уточнены отдельные положения, касающиеся процедур, применяемых в деле о банкротстве.

Существенными изменениями в Законе о банкротстве за последнее время являются:

а) расширение перечня случаев, при котором руководитель должника должен подавать заявление о банкротстве в обязательном порядке;

б) новые основания для оспаривания сделок должника, заключенных до подачи заявления о признании должника банкротом;

в) установление ответственности "контролирующих должника лиц" (к которому относятся наравне с генеральными директорами акционеры, участники, иные лица) за отсутствие или искажения документов бухгалтерского учета, действия или бездействия, которые привели к банкротству должника;

г) создание единого федерального реестра о банкротстве;

д) введение запрета на взыскание заложенного имущества в судебном порядке с даты введения наблюдения.

Таким образом, рассмотрев теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности) можно сделать следующие выводы.

1. Диагностика финансового состояния организации дает возможность получить наиболее полное представление об исследуемом объекте. Диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

2. В основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

3. Рассмотрев особенности применения критериев банкротства в Российском законодательстве, можно сказать, что неизбежное реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

2. Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

2.1 Общая технико-экономическая характеристика организации

Объектом исследования в данной дипломной работе является общество с ограниченной ответственностью "Стройпластмасс-Агропродукт" (далее - ООО "Стройпластмасс-Агропродукт"), которое образовано в 2002 году и находится в Ульяновской области с. Салмановка.

Предметом деятельности ООО "Стройпластмасс-Агропродукт" является производство сельскохозяйственной продукции и других продуктов.

Основными видами деятельности ООО "Стройпластмасс-Агропродукт" являются:

- производство сельскохозяйственной продукции и других продуктов питания;

- торговля, закупочная деятельность;

- заготовка, переработка и реализация сельскохозяйственной продукции, в том числе закупка сельскохозяйственной продукции у населения;

- рыбоводство, промышленное рыболовство и др.

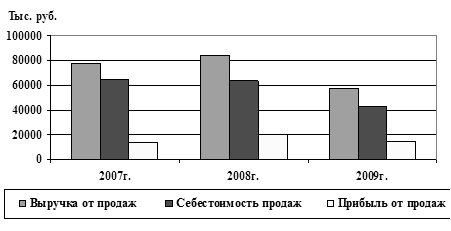

Из таблицы 1 видно, что выручка от продаж в 2008 году по отношению к 2007 году возросла на 5831 тыс. руб., в 2009 году – на снизилась на 26498 тыс. руб. Темп роста этого показателя за 2007-2008 гг. составил 107,45% а, за 2008-2009 гг. – 73,58%.

С изменением показателя выручки меняется и показатель себестоимости.

В 2008 году себестоимость снизилась на 717 тыс. руб., в 2009 году – на 20618 тыс. руб. относительно показателей предыдущего года. Темп роста этого показателя за период 2007-2009 гг. составил 66,96 %, что ниже роста выручки от продаж на 6,62 %. Это свидетельствует о том, что с ростом объемов продаж уровень себестоимости снижается.

В таблице 1 приведены основные экономические показатели.

Таблица 1.Основные экономические показатели ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Показатель | Годы | Абсолютное отклонение, +/- | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | 2008 г. к 2007 г. | 2009 г. к 2007 г. | |

| Выручка от продаж, тыс. руб. | 78219 | 84050 | 57552 | 5831 | -26498 | 107,45 | 73,58 |

| Себестоимость продаж, тыс. руб. | 64566 | 63849 | 43231 | -717 | -20618 | 98,89 | 66,96 |

| Прибыль от продаж, тыс. руб. | 13653 | 20201 | 14321 | 6548 | -5880 | 147,96 | 104,89 |

| Рентабельность продаж, % | 17,45 | 24,03 | 24,88 | 6,58 | 0,85 | 137,71 | 142,58 |

| Собственный капитал, тыс. руб. | 112340 | 128940 | 114124 | 16600 | -14816 | 114,78 | 101,59 |

| Заемный капитал, тыс. руб. | 62237 | 38200 | 59378 | -24037 | 21178 | 61,38 | 95,41 |

| Дебиторская задолженность, тыс. руб. | 11447 | 12526 | 13284 | 1079 | 758 | 109,43 | 116,05 |

| Кредиторская задолженность, тыс. руб. | 33527 | 16803 | 40918 | -16724 | 24115 | 50,12 | 122,04 |

| Основные средства, тыс.руб. | 89225 | 84718 | 84042 | -4507 | -676 | 94,95 | 94,19 |

| Оборотные средства, тыс. руб. | 85352 | 82422 | 81120 | -2930 | -1302 | 96,57 | 95,04 |

Источник: форма №1 "Бухгалтерский баланс", форма №2 "Отчет о прибылях и убытках" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

На рис. 1 представлена динамика роста объема выручки от продаж ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., который наглядно отражает значительное снижение объема выручки от продаж.

Рис. 1. Динамика выручки от продаж ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., тыс. руб.

Снижение выручки от продаж и себестоимости проданных товаров, продукции, работ и услуг прибыль в период 2007-2009 гг. неизменно отразилось на показателе прибыли от продаж.

Рис. 2. Динамика выручки, себестоимости и прибыли от продаж ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., тыс. руб.

В 2007 году прибыль от продаж составила 13653 тыс. руб., в 2008 году в результате значительного роста выручки и снижения себестоимости, прибыль увеличилась на 6548 тыс. руб. В 2009 году ввиду значительного снижения объема продаж и себестоимости прибыль от продаж также снизилась и составила на конец 2009 года 14321 тыс. руб.

Темп роста прибыли от продаж в 2008 году составил 147,96 %, в 2009 году этот показатель снизился более чем на 40 % в результате значительного снижения выручки и составил на конец 2009 года 104,89 %.

Несмотря на снижение прибыли от продаж в 2007-2009гг. рентабельность продаж ежегодно увеличивается. Если в 2007 году она составляла 17,45%, то в 2008 году – 24,03 %, а в 2009 году – 24,88 %. Такой рост рентабельности связан со снижением темпа роста выручки от продаж на фоне снижения себестоимости.

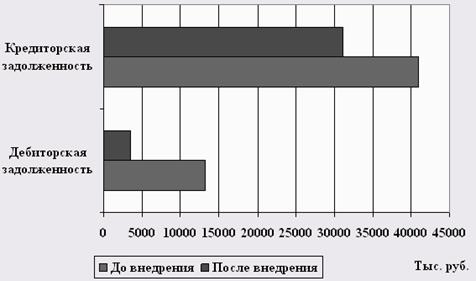

Размер дебиторской задолженности, несмотря на снижение выручки от продаж, ежегодно увеличивается и ее рост в период 2007-2009 гг. составил 116,05%. Положительным является то, что вся дебиторская задолженность приходится на краткосрочную, т.е. платежи по ней ожидаются в течение 12 месяцев с отчетной даты.

Отрицательным в деятельности ООО "Стройпластмасс-Агропродукт" является значительный рост кредиторской задолженности. В 2007 году ее размер составил 33527 тыс. руб., а в 2008 году она снизилась на 16724 тыс. руб., однако уже в 2009 году опять возросла на 24115 тыс. руб. и составила 40918 тыс. руб. В итоге темп роста кредиторской задолженности во всем периоде составил 122,04%.

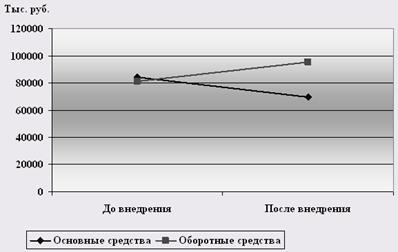

Размер основных средств в ООО "Стройпластмасс-Агропродукт" ежегодно снижается. В 2008 году размер основных средств снизился на 4507 тыс. руб., в 2009 году – на 676 тыс. руб. Темп роста этого показателя за период 2007-2009 гг. составил 94,19 %, т.е. за период 2007-2009 гг. основные средства уменьшились на 5,81 %.

Размер оборотных средств также снизился: в 2008 году на 2930 тыс. руб., в 2009 году – на 1302 тыс. руб. Темп роста этого показателя составил в анализируемом периоде 95,04 %, то есть остаток оборотных средств в анализируемом периоде снизился на 4,96 %. Ежегодное снижение остатка оборотных средств на конец отчетного периода связано с ежегодным снижением выручки от продаж.

В таблице 3 показан анализ показателей по труду ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Численность работающих на рассматриваемом предприятии остается фактически неизменной, в среднем 45 человек. Поэтому снижение объемов продаж отразилось на показателе производительности труда работающих.

В 2007 году этот показатель составил 1819 тыс. руб./чел. В 2008 году он возрос на 49 тыс. руб./чел., а в 2009 году – снизился на 644 тыс. руб./чел.

Таким образом, в результате снижения объемов продаж и практически неизменной списочной численности персонала, производительность труда работающих ООО "Стройпластмасс-Агропродукт" снижается.

Таблица 2.Анализ показателей по труду ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Показатель | Годы | Абсолютное отклонение | Темп роста, % | ||||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | 2008 г. к 2007 г. | 2009 г. к 2007 г. | |

| Среднесписочная численность, чел. | 43 | 45 | 47 | 2 | 2 | 104,65 | 104,44 |

| Производительность труда, тыс. руб./чел. | 1819 | 1868 | 1224 | 49 | -644 | 102,69 | 67,29 |

| Среднемесячная заработная плата, руб. | 8800 | 9200 | 10500 | 400 | 1300 | 104,54 | 114,13 |

Источник: форма №5 "Приложение к бухгалтерскому балансу" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Среднемесячная заработная плата на данном предприятии, несмотря на снижение производительности труда на 32,71 %, увеличилась на 14,13%. По данным статистики в Ульяновской области среднемесячная заработная плата работников сельского хозяйства в июле 2009 года составила 7039 руб., что значительно ниже, чем в ООО "Стройпластмасс-Агропродукт".

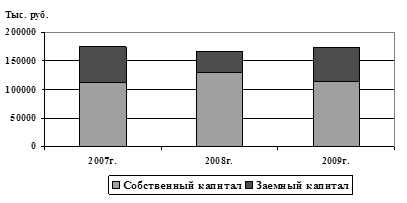

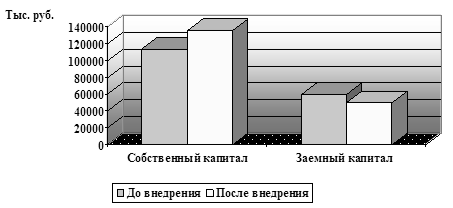

В таблице 3 отражен анализ динамики и структуры источников капитала ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Таблица 3.Анализ динамики и структуры источников капитала ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Собственный капитал | 112340 | 64 | 128940 | 77 | 114124 | 66 | 16600 | 13 | -14816 | -11 |

| Заемный капитал | 62237 | 36 | 38200 | 23 | 59378 | 34 | -24037 | -13 | 21178 | 11 |

| Итого: | 174577 | 100 | 167140 | 100 | 173502 | 100 | -7437 | 0,00 | 6362 | 0,00 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 3, структура источников капитала в ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. изменилась незначительно. Во всем периоде наибольший удельный вес приходится на собственные источники финансирования – его удельный вес составляет почти 70 %.

На рис. 3 представлена динамика структуры капитала ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Рис. 3 наглядно отражает преобладание доли собственного капитала в структуре источников формирования капитала предприятия.

Рис. 3. Структура капитала ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

В процессе последующего анализа необходимо детально изучить динамику и структуру собственного и заемного капитала (таблица 4).

Таблица 4.Динамика структуры собственного капитала

ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Собственный капитал, в т.ч.: | 112340 | 100 | 128940 | 100 | 114124 | 100 | 16600 | 0 | -14816 | 0 |

| - уставный капитал | 14505 | 13 | 14505 | 11 | 14505 | 13 | 0 | -2 | 0 | 1 |

| - резервный капитал | 64432 | 57 | 64432 | 50 | 64432 | 56 | 0 | -7 | 0 | 6 |

| - нераспред. прибыль (убыток) | 33403 | 30 | 50003 | 39 | 35187 | 31 | 16600 | 9 | -14816 | -8 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 4, в структуре собственного капитала наибольший удельный вес занимает резервный капитал (более 50 %), а также прибыль предприятия (более 30 %). Структура собственного капитала изменилась незначительно.

В таблице 5 приведена динамика структуры заемного капитала ООО "Стройпластмасс-Агропродукт".

Таблица 5.Динамика структуры заемного капитала ООО "Стройпластмасс-Агропродукт" за 2007-2009гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Заемный капитал, в т.ч.: | 62237 | 100 | 38200 | 100 | 59378 | 100 | -24037 | 0 | 21178 | 0 |

| - долгосрочные кредиты | 9045 | 15 | 9045 | 24 | 9045 | 15 | 0 | 9 | 0 | -8 |

| - краткосрочные кредиты | 19665 | 32 | 12352 | 32 | 9415 | 16 | -7313 | 1 | -2937 | -16 |

| - кредиторская задолженность, в т.ч.: | 33527 | 54 | 16803 | 44 | 40918 | 69 | -16724 | -10 | 24115 | 25 |

| поставщикам | 31182 | 50 | 13804 | 36 | 38472 | 65 | -17378 | -14 | 24668 | 29 |

| персоналу по оплате труда | 1532 | 2 | 999 | 3 | 1530 | 3 | -533 | 0 | 531 | 0 |

| внебюджетным фондам | 279 | 0 | 92 | 0 | 224 | 0 | -187 | 0 | 132 | 0 |

| Бюджету | 534 | 1 | 445 | 1 | 368 | 1 | -89 | 0 | -77 | -1 |

| Прочим кредиторам | 0 | 0 | 1463 | 4 | 324 | 1 | 1463 | 4 | -1139 | -3 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Данные таблицы 5 показывают, что в ООО "Стройпластмасс-Агропродукт" в период 2007-2009 гг. структура заемного капитала изменилась.

В 2008 году удельный вес долгосрочных кредитов увеличился на 9 %, а в 2009 году – уменьшился на 8 %, несмотря на то, что их размер остался неизменным во всем периоде.

Краткосрочные кредиты в 2008 году снизились на 7313 тыс. руб., а их удельный вес остался на уровне 2007 года. В 2009 году размер краткосрочных кредитов снизился на 2937 тыс. руб., а их удельный вес – на 16 %.

Кредиторская задолженность в 2008 году снизилась на 16724 тыс. руб. за счет снижения размера задолженности поставщикам, персоналу по оплате труда, а также налогам и сборам. В структуре заемного капитала кредиторская задолженность в 2008 году снизилась на 10 %. В 2009 году размер кредиторской задолженности значительно возрос (на 24115 тыс. руб.) в результате увеличения задолженности поставщикам – на 24668 тыс. руб. также возросла задолженность персоналу по оплате труда, по налогам и сборам. В итоге на конец 2009 года кредиторская задолженность увеличилась на 25 %.

Необходимо провести горизонтальный и вертикальный анализ активов ООО "Стройпластмасс-Агропродукт" за 2007-2009гг. по данным таблицы 6.

Таблица 6.Горизонтальный и вертикальный анализ активов ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Внеоборотные активы | 89225 | 51 | 84718 | 51 | 92382 | 53 | -4507 | 0 | 7664 | 3 |

| Оборотные активы | 85352 | 49 | 82422 | 49 | 81120 | 47 | -2930 | 0 | -1302 | -3 |

| Итого | 174577 | 100 | 167140 | 100 | 173502 | 100 | -7437 | 0 | 6362 | 0 |

| В том числе: | ||||||||||

| - монетарные | 14308 | 8 | 15209 | 9 | 15737 | 9 | 901 | 1 | 528 | 0 |

| - немонетарные | 160269 | 92 | 151931 | 91 | 157765 | 91 | -8338 | -1 | 5834 | 0 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Структура активов ООО "Стройпластмасс-Агропродукт" по данным за 2007-2009 гг. не изменилась: внеоборотные активы составляют чуть более 50 %, а оборотные – чуть менее 50 %.

В структуре активов монетарные активы (НДС, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения) составляют 8-9 %, а немонетарные – более 90 %.

Динамика и структура внеоборотных активов ООО "Стройпластмасс-Агропродукт" представлены в таблице 7.

Таблица 7.Состав и динамика основного капитала ООО "Стройпластмасс-Агропродукт" за 2007-2009гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Основные средства | 89225 | 100 | 84718 | 100 | 84042 | 91 | -4507 | 0 | -676 | -9 |

| Незавершенное строительство | 0 | 0 | 0 | 0 | 8340 | 9 | 0 | 0 | 8340 | 9 |

| Итого | 89225 | 100 | 84718 | 100 | 92382 | 100 | -4507 | 0 | 7664 | 0 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Согласно данным таблицы 7, в период 2007-2009 гг. в структуре основного капитала произошли изменения.

В 2007-2008 гг. внеоборотные активы состояли только из основных средств. Размер их в этот период уменьшился на 4507 тыс. руб.

В 2009 году размер основных средств снизился еще на 676 тыс. руб., а незавершенного строительства – возрос на 8340 тыс. руб.

Необходимо проанализировать изменения состава и динамики оборотных активов, как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия.

В таблице 8 отражен анализ динамики и состава оборотных активов исследуемого предприятия за 2007-2009 гг.

Таблица 8.Анализ динамики и состава оборотных активов ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Источник капитала | 2007 г. | 2008 г. | 2009 г. | Отклонение, +/- | ||||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | |||||||

| Запасы, в т.ч.: | 68951 | 81 | 65120 | 79 | 65243 | 80 | -3831 | -2 | 123 | 1 |

| - сырье и материалы | 24677 | 29 | 20672 | 25 | 19194 | 24 | -4005 | -4 | -1478 | -1 |

| - животные на выращивании и откорме | 19135 | 22 | 18095 | 22 | 23372 | 29 | -1040 | 0 | 5277 | 7 |

| - затраты в незавершенном производстве | 22900 | 27 | 24022 | 29 | 22610 | 28 | 1122 | 2 | -1412 | -1 |

| - готовая продукция | 2239 | 3 | 2331 | 3 | 67 | 0 | 92 | 0 | -2264 | -3 |

| НДС | 2150 | 3 | 2040 | 2 | 2040 | 3 | -110 | 0 | 0 | 0 |

| Краткосрочная дебиторская задолженность | 11447 | 13 | 12526 | 15 | 13284 | 16 | 1079 | 2 | 758 | 1 |

| Краткосрочные финансовые вложения | 404 | 0 | 404 | 0 | 404 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 307 | 0 | 239 | 0 | 9 | 0 | -68 | 0 | -230 | 0 |

| Прочие оборотные активы | 2093 | 2 | 2093 | 3 | 140 | 0 | 0 | 0 | -1953 | -2 |

| Итого | 85352 | 100 | 82422 | 100 | 81120 | 100 | -2930 | 0 | -1302 | 0 |

Источник: форма №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 8, наибольший удельный вес составляют запасы – 80 % всех оборотных активов. Наибольший размер составляют сырье и материалы, животные на выращивании и откорме, затраты в незавершенном производстве.

Структура оборотных активов в 2007-2009 гг. изменилась незначительно: возрос удельный вес дебиторской задолженности – на 3%, снизились прочие оборотные активы – на 2 %.

Таким образом, проведя анализ основных технико-экономических показателей ООО "Стройпластмасс-Агропродукт", можно сказать, что данное предприятие, несмотря на снижение объемов работ в 2009 году, достаточно доходно и рентабельно. Отрицательным является наличие значительной кредиторской и дебиторской задолженности. Анализ показателей по труду отразил снижение производительности труда, рост доходности работников предприятия и численное постоянство состава. Резюмируя вышесказанное, можно сказать, что ООО "Стройпластмасс-Агропродукт" доходное, рентабельное, имеющее потенциал для развития предприятие.

2.2 Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Финансовое состояние предприятия отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность.

Для оценки финансового состояния предприятия необходимо оценить степень его ликвидности и платежеспособности. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса отражает степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

"Ликвидность - способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы и возможности,

2) увеличивать активы при росте объема продаж,

3) возвращать краткосрочные долги путем обычного превращения активов в наличность" [15, С.128].

Для оценки ликвидности ООО "Стройпластмасс-Агропродукт" необходимо проанализировать основные показатели ликвидности и платежеспособности.

В таблице 9 показаны показатели ликвидности и платежеспособности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. в условных единицах.

Таблица 9.Анализ показателей ликвидности и платежеспособности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли ед.

| Показатели | N | Годы | Абсолютное отклонение | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | ||

| Показатель текущей ликвидности, КТЛ | 1<n<2 | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

| Коэффициент обеспечения собственными средствами, Косс | 0,2<n<0,3 | 0,27 | 0,54 | 0,27 | 0,27 | -0,27 |

| Коэффициент утраты платежеспособности, Куп | > 1 | 1,91 | 4,1 | 1,91 | 2,19 | -2,19 |

| Коэффициент абсолютной ликвидности, Кал | n≥0,25 | 0,02 | 0,04 | 0,01 | 0,02 | -0,03 |

| Коэффициент уточненной ликвидности, Кул | 0,75<n<1,0 | 0,36 | 0,78 | 0,33 | 0,42 | -0,45 |

| Коэффициент покрытия, Кп | 2,0<n<3,0 | 0,43 | 0,91 | 0,38 | 0,48 | -0,53 |

| Коэффициент общей платежеспособности, Коп | 2,0<n<3,0 | 2,80 | 4,37 | 2,92 | 1,57 | -1,45 |

| Оценка платежеспособности, Кплат | max | 0,97 | 1,78 | 1,05 | 0,81 | -0,73 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Показатель текущей ликвидности в период 2007-2009 гг. непостоянен. В 2007 и 2009 годах его размер находится в рекомендуемых пределах. А в 2008 году ввиду значительного снижения размера кредиторской задолженности увеличился на 1,2.

Коэффициент обеспечения собственными средствами по данным ООО "Стройпластмасс-Агропродукт" также в 2007 и 2009 годах в пределах норматива, однако в 2008 году его значение стало выше рекомендуемой границы. Причиной этому явилось увеличение в 2008 году размера собственного капитала за счет получения высокой прибыли.

Коэффициент утраты платежеспособности ООО "Стройпластмасс-Агропродукт" в период 2007-2009 гг. достаточен, что свидетельствует о достаточности мобильных средств предприятия. Показатель утраты платежеспособности является обратным показателем текущей ликвидности и имеет название "показатель восстановления платежеспособности". Со снижением коэффициента текущей показатель утраты платежеспособности также имеет тенденцию к снижению.

Коэффициент абсолютной ликвидности является жестким критерием ликвидности предприятия. Он отражает, какая часть краткосрочных заемных обязательств (краткосрочная кредиторская задолженность) при необходимости может быть погашена немедленно (денежными средствами и краткосрочными финансовыми вложениями). Согласно данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. этот показатель ниже рекомендуемой границы в 10 раз. Данное обстоятельство свидетельствует об отсутствии возможности погасить краткосрочные обязательства немедленно.

Наиболее точно характеризующим показателем ликвидности является коэффициент уточненной ликвидности. Согласно данным таблицы 9, в ООО "Стройпластмасс-Агропродукт" данный показатель в 2007 и 2009 годах был ниже рекомендуемой границы. Это означает, что в эти годы предприятие имело сверхнормативный размер краткосрочных обязательств. В 2008 году ввиду значительного снижения краткосрочных обязательств размер уточненной ликвидности составил 0,78, т.е. был в рекомендуемых пределах (от 0,75 до 1,0).

Коэффициент покрытия, отражающий отношение собственных оборотных средств с учетом НДС к краткосрочной кредиторской задолженности, в 2007 году во всем периоде ниже предельного значения (менее 2,0), что отражает недостаточную платежеспособность ООО "Стройпластмасс-Агропродукт" по своим обязательствам.

Расчет обобщающего показателя платежеспособности показал, что в 2007 и 2009 годах предприятие имело высокую платежеспособность, а в 2008 году – выше нормативного уровня, что свидетельствует о высоком финансовом риске в этот год.

Таким образом, ООО "Стройпластмасс-Агропродукт" - предприятие, которое имеет высокие показатели текущей ликвидности и платежеспособности, а также достаточно обеспечено собственными средствами.

Однако в краткосрочном периоде платежеспособность очень низка, о чем свидетельствую показатели абсолютной и уточненной ликвидности. Это связано с низким размером абсолютной ликвидных активов (денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности) на фоне значительного размера краткосрочной кредиторской задолженности.

Результирующим показателем анализа платежеспособности является оценка платежеспособности предприятия. Расчет этого показателя отразил незначительный его рост в 2009 году относительно данных 2007 года на 8 %. В 2008 году этот показатель имел самое высокое значение, превысив данные 2007 года на 0,81 или почти в 2 раза.

Немаловажными показателями платежеспособности также являются и показатели финансовой устойчивости: наличие собственных оборотных средств, наличие собственных и заемных источников финансирования, а также общая величина источников финансирования.

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

где S (Ф) – тип финансовой устойчивости;

Ф – показатель финансовой устойчивости.

Данные показатели ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. представлены в таблице 10.

Таблица 10.Анализ показателей финансовой устойчивости ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли ед.

| Показатели | Годы | Абсолютное отклонение, +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Собственные оборотные средства (СОС) | 23115 | 44222 | 21742 | 21107 | -22530 |

| Собственные и долгосрочные заемные средства (СД) | 32160 | 53267 | 30787 | 21107 | -22530 |

| Общая величина основных источников формирования запасов и затрат (ОИ) | 51825 | 65619 | 40202 | 13794 | -25417 |

| Излишек или недостаток СОС (Фсос) | -45836 | -20898 | -43501 | 24938 | -22603 |

| Излишек или недостаток СД (Фсд) | -36791 | -11853 | -34456 | 24938 | -22603 |

| Излишек или ОИ (Фои) | -17126 | 499 | -25041 | 17625 | -25540 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости.

Первый – абсолютная финансовая устойчивость (S={1,1,1}). Второй – нормальная финансовая устойчивость (S={0,1,1}). Третий – неустойчивое финансовое положение (S={0,0,1}), Четвертый – кризисное финансовое состояние (S={0,0,0}).

Таким образом, можно сказать, что ООО Стройпластмасс-Агропродукт" в 2007 и в 2009 годах имело кризисное финансовое состояние, т.к. по данным таблицы 10 тип финансовой устойчивости в эти годы имел вид: S={0,0,0}. А в 2008 году имело неустойчивое финансовое состояние, т.к. тип финансовой устойчивости в этот год имел вид: S={0,0,1}.

Оценим деловую активность ООО "Стройпластмасс-Агропродукт" по данным таблицы 11.

Таблица 11.Оценка деловой активности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Показатели | Годы | Абсолютное отклонение, +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Продолжительность оборота оборотных активов (Кдн), дни | 393 | 383 | 507 | -10 | +124 |

| Оборачиваемость оборотных средств (Коб), обороты | 0,9 | 0,9 | 0,7 | 0 | -0,2 |

| Продолжительность оборота средств в производстве (Кз), дни | 327 | 309 | 421 | -18 | 112 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 11, продолжительность оборота оборотных средств в 2008 году снизилась на 10 дней, а в 2009 году – возросла на 124 дня и составила 507 дней, т.е. больше года

Коэффициент оборачиваемости оборотных средств показывает число оборотов оборотных средств за анализируемый период. В ООО "Стройпластмасс-Агропродукт" данный показатель в период 2007-2008гг. был на одном уровне и составлял 0,9 оборотов, а в 2009 году снизился на 0,2 и составил 0,7.

Продолжительность оборота средств в производстве был минимальным в 2008 году, однако в 2009 году ситуация изменилась и продолжительность оборота средств производства возросла на 112 дней.

Данные выводы свидетельствуют о снижении деловой активности предприятия: снижении количества оборотов оборотных средств с 0,9 до 0,7 оборотов и увеличении периода их оборачиваемости с 393 до 507 дней.

Показателем, отражающим финансовое положение предприятия, является рентабельность. Основными показателями рентабельности являются рентабельность производственной деятельности и рентабельность продаж.

В таблице 12 отражены показатели рентабельности ООО "Стройпластмасс-Агропродукт" за 2007-2009гг.

Таблица 12.Динамика рентабельности ООО "Стройпластмасс-Агропродукт" по данным за 2007-2009 гг., %

| Показатели | Годы | Абсолютное отклонение, +/- |

|||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Рентабельность производственной деятельности | 21,15 | 31,64 | 33,13 | 10,49 | 1,49 |

| Рентабельность продаж | 17,45 | 24,03 | 24,88 | 6,58 | 0,85 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Рентабельность производственной деятельности характеризует уровень прибыли на рубль затрат. Как видно из таблицы 12, в период 2007-2009 гг. рентабельность производственной деятельности возрастает: если в 2007 году она составляла 21,15%, то уже в 2009 году ее размер составил 33,13%.

Рентабельность продаж показывает, сколько получено прибыли на рубль выручки от продаж. По данным ООО "Стройпластмасс-Агропродукт" за 2007-2009гг. этот показатель также имеет тенденцию роста: в 2007 году его величина была равна 17,455, в 2008 году – 24,03%, а в 2009 году – 24,88%.

Причиной роста доходности предприятия является сдерживание роста затрат в 2009 году на фоне снижения выручки от продаж.

Таким образом, подводя итог анализу ликвидности и платежеспособности, можно сделать вывод, что ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг. было достаточно обеспечено собственными средствами, имело высокие показатели ликвидности и платежеспособности. Доходность предприятия с каждым годом имеет тенденцию роста.

Однако незначительный размер высоколиквидных активов, рост зависимости предприятия от внешних источников финансирования свидетельствует о наличии риска потерять ликвидность и платежеспособность. Анализ финансовой устойчивости показал, что предприятие недостаточно обеспечено собственными оборотными средствами, а также другими заемными источниками финансирования. Анализ деловой активности показал ее снижение, что отразилось на уменьшении оборачиваемости оборотных средств и росте периода их оборачиваемости. В результате показатели финансовой устойчивости отразили кризисное состояние исследуемого предприятия.

2.3 Анализ вероятности банкротства организации по критериям банкротства (несостоятельности)

При оценке финансового состояния предприятия с целью оперативного определения степени его финансовой устойчивости и оценки предприятия как потенциального партнера в деловых отношениях проводится диагностика банкротства предприятия.

Методика диагностики банкротства предприятия построена на расчете пяти важнейших показателей обеспеченность собственными средствами:

1. Ликвидность баланса;

2. Интенсивность оборота средств;

3. Менеджмент;

4. Прибыльность собственного капитала.

Эти данные характеризуют общую финансовую состоятельность и результаты производственной деятельности предприятия.

Рассчитаем вышеперечисленные пять показателей по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

В 2007 году коэффициент обеспеченности собственными средствами был равен 0,27, в 2005 году – 0,54, в 2009 году – 0,27.

Коэффициент текущей ликвидности в 2007 году составил 1,6, в 2008 году – 2,8, а в 2009 году – 1,6.

Интенсивность оборота средств (Ки) рассчитывается как отношение выручки от реализации к оборотным средствам и умноженное на период 365/Т. Так как анализируемые отчетные периоды – года, то получаем:

В 2007 году: Ки = 78219:85352·365:365 = 0,92.

В 2008 году: Ки = 84050:89422·365:365 = 0,94.

В 2009 году: Ки = 57552:81120∙365:365 = 0,71.

Нормативное требование коэффициента интенсивности использования оборотных средств предприятия (Ки) должно составлять > 2,5. Таким образом, этот показатель находится ниже его нормативного значения. Такие данные свидетельствуют о низкой оборачиваемости оборотных средств. Как видим, в ООО "Стройпластмасс-Агропродукт" в период 2007-2009 гг. интенсивность использования оборотных средств снижается. Коэффициент менеджмента - это отношение прибыли предприятия к выручке. В 2007 году этот показатель составил 0,17, в 2008 году – 0,24, а в 2009 году – 0,25.

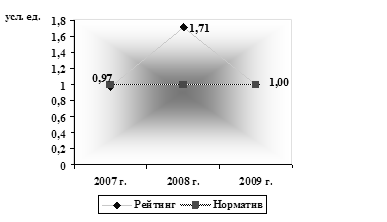

Рассчитаем рейтинг предприятия по формуле Р.С. Сайфуллина и Г.Г. Кадыкова (формула 5). В таблице 13 приведен расчет рейтинга предприятия.

Таблица 13. Анализ рейтинга "Стройпластмасс-Агропродукт" за 2007-2009 гг. по методу Р.С. Сайфуллина и Г.Г. Кадыкова, доли ед.

| Показатели рейтинга | Годы | Абсолютное отклонение | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Обеспеченность собственными средствами | 0,27 | 0,54 | 0,27 | 0,27 | -0,27 |

| Коэффициент текущей ликвидности | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

| Интенсивность оборота средств | 0,92 | 0,94 | 0,71 | 0,02 | -0,17 |

| Коэффициент менеджмента | 0,17 | 0,24 | 0,25 | 0,07 | 0,01 |

| Прибыльность собственного капитала | 0,12 | 0,16 | 0,13 | 0,04 | -0,03 |

| Рейтинг предприятия | 0,97 | 1,71 | 1,00 | 0,74 | -0,71 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из расчетов, ООО "Стройпластмасс-Агропродукт" в 2007 году рейтинговой число было менее 1, значит, предприятие имело неудовлетворительное финансовое состояние. В 2008 году, напротив, финансовое состояние было удовлетворительным, о чем свидетельствует увеличение рейтингового числа на 0,74, превысив минимальный размер на 0,71. В 2009 году, несмотря на снижение показателей ликвидности и платежеспособности, предприятию удалось сохранить свое удовлетворительное финансовое положение и рейтинговое число равно 1.

На рис. 4 отражен рейтинг ООО "Стройпластмасс-Агропродукт".

Рис. 4. Рейтинг ООО "Стройпластмасс-Агропродукт"в 2007-2009 гг.

Рис. 4 наглядно отражает низкий рейтинг предприятия в 2007 году, высокий в 2008 году и в пределах норматива – в 2009 году

Проведенный анализ подчеркнул необходимость своевременного выявления признаков банкротства предприятия. Согласно действующему законодательству, основным признаком несостоятельности является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей.

Для определения несостоятельности предприятия используют коэффициенты текущей ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Основанием для принятия баланса неудовлетворительным, а предприятия – неплатежеспособным является одно из следующих условий:

- коэффициент текущей ликвидности имеет значение менее 2;

- коэффициент обеспеченности собственными средствами имеет значение менее 0,1.

По рассчитанным данным ООО "Стройпластмасс-Агропродукт" коэффициент текущей ликвидности в 2007 и 2009 годах ниже нормативного значения, что свидетельствует о наличии риска неплатежей. Коэффициент обеспеченности собственными средствами во всем периоде находится в нормативных пределах.

Таким образом, в ООО "Стройпластмасс-Агропродукт" имеется риск банкротства. Причиной этому явилось наличие большой кредиторской задолженности.

В зарубежной практике используется способ разделения хозяйствующих субъектов на потенциальных банкротов и небанкротов с расчетом индекса Альтмана (формула 1).

Необходимо рассчитать этот индекс для ООО "Стройпластмасс-Агропродукт".

В таблице 14 представлен расчет данного показателя по ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Таблица 14.Расчет индекса Альтмана по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли. ед.

| Показатели | Годы | Отклонение +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Оборотный капитал к сумме активов | 0,49 | 0,49 | 0,47 | 0 | 0,02 |

| Нераспределенная прибыль к сумме активов | 0,19 | 0,30 | 0,20 | 0,11 | -0,10 |

| Прибыль до уплаты процентов к сумме активов | 0,08 | 0,12 | 0,08 | 0,04 | -0,04 |

| Балансовая стоимость собственного капитала к заемному капиталу | 1,81 | 3,38 | 1,92 | 1,57 | -1,46 |

| Выручка от продаж к сумме активов | 0,45 | 0,50 | 0,33 | 0,05 | -0,17 |

| Индекс Альтмана-1 | 2,654 | 3,932 | 2,590 | 1,278 | -1,342 |

| Индекс Альтмана-2 | 5,440 | 6,600 | 5,353 | 1,16 | -1,247 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видим, индекс Альтмана за 2007-2009 гг. был непостоянен. В 2007 году он составил 2,654, в 2008 году возрос на 1,278 и оставил 3,932, а в 2009 году уменьшился и составил 2,590.

На рис. 5 представлена динамика индекса Альтмана по первому и второму варианту по ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно, вероятность банкротства по модели Альтмана-1 на данном предприятии имеется, потому что согласно модели Альтмана, если показатель Z>2,99, то предприятие является финансово устойчивым, а в нашем случае в 2007 и 2009 годах предприятие имело значение этого индекса менее данного предела.

Лишь в 2009 году предприятие было финансово устойчивым, так как показатель был выше минимального значения.

Рис. 5. Индекс Альтмана ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

Однако следует помнить, что данный расчет индекса Альтмана-1 не всегда применим к российским предприятиям, поскольку не учитывает специфику российской экономики и представляет собой достаточно мягкий подход к оценке потенциального банкротства российских предприятий. Этот метод наиболее приемлем для крупных акционерных компаний, каким ООО "Стройпластмасс-Агропродукт" не является.

По модифицированному варианту модели Альтмана-2 для компаний, акции которых не котировались на бирже, этот показатель находится выше минимального значения, что свидетельствует о финансовой устойчивости данного предприятия.

Оценим вероятность банкротства с использованием модели Бивера. Представим в виде таблицы 15 необходимее показатели ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Таблица 15.Система показателей У. Бивера для диагностики банкротства ООО "Стройпластмасс-Агропродукт" по данным за 2007-2009 гг.

| Показатели | Годы | Отклонение +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г.от 2008 г. | |

| 1. Коэффициент Бивера, доли ед. | 0,19 | 0,30 | 0,33 | 0,11 | 0,03 |

| 2. Рентабельность активов, % | 6,64 | 9,93 | 6,98 | 3,29 | -2,95 |

| 3. Финансовый леверидж, % | 55,40 | 30,09 | 52,03 | -25,31 | 21,94 |

| 4. Коэффициент покрытия оборотных активов собственными оборотными средствами, доли ед. | 0,43 | 0,91 | 0,38 | 0,48 | -0,53 |

| 5. Коэффициент текущей ликвидности, доли ед. | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

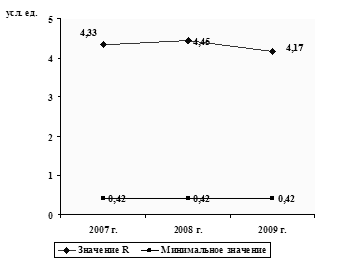

Как видно из таблицы 15, в соответствии с критериями модели Бивера, по большинству показателей (коэффициент Бивера, финансовый леверидж, текущая ликвидность) ООО "Стройпластмасс-Агропродукт" в период 2007-2009гг. имеет риск банкротства. Согласно методике Бивера, исследуемому предприятию осталось 5 лет до банкротства.Рассчитаем возможность вероятности банкротства по модели О. П. Зайцевой, Р. С. Сайфуллина и Г. Г. Кадыкова (формула 3) по данным таблицы 13 и 14.Получим: R2007 = 4,33; R2008 = 4,45; R2009 = 4,17.Как видно из рис.6, значение модели R выше 0,42, что свидетельствует о низком (до 10%) риске банкротства.Для оценки вероятности банкротства необходимо использовать модель Т.В. Крамина и Д.В. Манушина (формула 6).

Рис. 6. Значение R по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Из рис. 6 видно, что в 2009 году значение R снизилось.

В таблице 16 представлен расчет данного показателя.

Таблица 16.Оценка вероятности банкротства ООО "Стройпластмасс-Агропродукт" по модели Т.В. Крамина и Д.В.Манушина, доли ед.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения, +/- | |

| 2008 г. от 2007 г. | 2009 г. от 2008 г. | ||||

| Коэффициент финансовой независимости | 0,64 | 0,77 | 0,66 | 0,13 | -0,11 |

| Коэффициент оборачиваемости активов | 0,45 | 0,50 | 0,33 | 0,05 | -0,17 |

| Коэффициент рентабельности продаж | 0,17 | 0,24 | 0,25 | 0,07 | 0,01 |

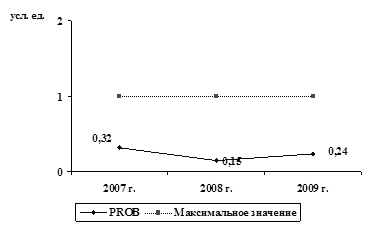

| PROB | 0,317 | 0,148 | 0,235 | -0,169 | 0,087 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 16, показатель PROB во всем периоде положителен и меньше 1.

Рис. 7. Значение PROBООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

Рис. 7 наглядно показывает, что в ООО "Стройпластмасс-Агропродукт" в ближайшие 2 года вероятность банкротства низка.Необходимо сравнить результаты расчетов по рассмотренным моделям и дать оценку вероятности банкротства ООО "Стройпластмасс-Агропродукт". В таблице 17 представлены результаты расчетов.

Таблица 17.Оценка вероятности банкротства с применением различных методик, доли. ед.

| Методики | N | 2007 г. | 2008 г. | 2009 г. |

| Модель Р.С. Сайфуллина и Г.Г. Кадыкова | >1 | 0,97 | 1,71 | 1,00 |

| Модель Альтмана-1 | >2,99 | 2,654 | 3,932 | 2,590 |

| Модель Альтмана-2 | >2,99 | 5,440 | 6,600 | 5,353 |

| Модель Бивера | 5 лет до банкротства | |||

| Модель Т.В. Крамина и Д.В. Манушина | от 0 до 1 | 0,317 | 0,148 | 0,235 |

| Модель О. П. Зайцевой, Р. С. Сайфуллина и Г. Г. Кадыкова | >0,42 | 4,33 | 4,45 | 4,17 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 15, в 2007 году предприятие имело небольшой риск вероятности банкротства. В 2008 году ситуация изменилась: все показатели находились в пределах нормативов, что свидетельствует о том, что предприятие в этот год было платежеспособно. В 2009 году в ООО "Стройпластмасс-Агропродукт" вновь возник риск банкротства.Таким образом, оценив вероятность банкротства ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. с применением методик различных авторов, можно сказать, что, несмотря на доходность предприятия, риск банкротства все же сохраняется.Подводя итог проведенному анализу финансового состояния организации по критериям банкротства по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. можно сделать следующие выводы:

1. Проведенный анализ технико-экономических показателей отразил доходность и рентабельность исследуемого предприятия. Отрицательным является наличие значительной кредиторской и дебиторской задолженности. Анализ показателей по труду отразил снижение производительности труда, рост доходности работников предприятия и численное постоянство состава.

2. Анализ ликвидности и платежеспособности показал, что предприятие в 2007-2009 гг. было достаточно обеспечено собственными средствами, имело высокие показатели ликвидности и платежеспособности. Однако незначительный размер высоколиквидных активов и рост зависимости предприятия от внешних источников финансирования свидетельствуют о наличии риска банкротства. Анализ финансовой устойчивости отразил кризисное состояние предприятии.