| Похожие рефераты | Скачать .docx |

Дипломная работа: Эколого-экономическая оценка деятельности предприятия (на примере МУП "Теплотехнология")

Выпускная квалификационная работа

на тему: Эколого-экономическая оценка деятельности предприятия (на примере МУП «Теплотехнология»)

Содержание

Введение

1. Эколого-экономическая оценка жилищно-коммунального хозяйства в ХМАО-Югре

1.1 Развитие ЖКХ ХМАО-Югры

1.2 Источники снижения себестоимости услуг предприятий ЖКХ

1.3 Факторы снижения себестоимости: внутрипроизводственные и внепроизводственные

2. Организационно-экономическая характеристика деятельности предприятия МУП «Теплотехнология»

2.1 Основные направления деятельность предприятия МУП «Теплотехнология»

2.2 Организационная структура и структура управления

2.3 Обеспеченность кадровым потенциалом предприятие и фонд оплаты труда

2.4 Экономическая оценка основных производственных показателей

2.5 Анализ финансового состояния

3. Экономическая оценка затратного механизма предприятия МУП «Теплотехнология»

3.1 Экономическая оценка затрат на предоставление услуг населению

3.2 Анализ затратного механизма вспомогательных видов производства

4. Эколого-экономические мероприятия по деятельности

предприятия МУП «Теплотехнология»

4.1 Разработка программы по энергосбережению

4.2 Мероприятия по теплоснабжению

Выводы и предложения

Список использованной литературы

Ведение

Целью деятельности любого предприятия жилищно-коммунальной сферы является оказание услуг, выполнение работ установленного объема и качества, в определенные сроки. Но при установлении объемов производства услуг следует исходить не только из народнохозяйственных и индивидуальных потребностей, но и в необходимости учитывать достижение максимального уровня их эффективности. Поэтому оценивать качество работы предприятия жилищно-коммунальной сферы следует, прежде всего, посредством определения экономической эффективности производимых услуг.

В настоящее время предприятия жилищно-коммунальной сферы находятся в сложном положении. Это вызвано различными причинами, среди которых можно выделить следующие:

- проблемы инфляции;

- проблемы будущих цен на ресурсы;

- платежеспособность;

- отсутствие практического опыта формирования инвестиционной политики;

- недостаточность проработки методических вопросов разработки инвестиционных программ;

- сложность поиска источников финансирования и другие.

В этих условиях особую важность приобретает формирование продуманной и тщательно разработанной производственно-хозяйственной политики предприятия, рассчитанной на долговременную перспективу. Политика предприятия должна строиться от будущего к настоящему, а не наоборот. Сказанное следует понимать так, что предприятие в первую очередь определяет уровень развития, которого оно хочет достигнуть через определенный период, и то, каким образом оно будет пытаться это сделать.

Проведение экономической реформы, рост сферы услуг, повышение ее эффективности, научно-технический прогресс обеспечивается в процессе осуществления капитальных вложений. Высокая эффективность сферы услуг является необходимой и решающей предпосылкой систематического расширенного воспроизводства.

Эффективность сферы услуг относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с дости_сеннее конечной цели развития производства в целом и каждого предприятия в отдельности. В связи с этим тема является актуальной.

Объектом исследования данной дипломной работы является предприятие МУП «Телотехнология».

Цель данного дипломного проекта – на примере предприятия МУП «Теплотехнология» изучить его деятельность, сделать анализ и разработать предложения для улучшения.

Задачей дипломной работы является выявление резервов снижения себестоимости услуг предприятии жилищно-коммунальной сферы, и разработка мероприятий направленных на её понижение.

Методологические основы для выполнения работы явились статистическая и бухгалтерская отчетность предприятия МУП «Теплотехнология».

1. Эколого-экономическая оценка жилищно-коммунальное хозяйство в ХМАО-Югре

1.1 Развитие ЖКХ ХМАО-Югры

Жилищно-коммунальный комплекс Ханты-Мансийского автономного округа – Югры в 2006 году функционировал в условиях реализации нового жилищного законодательства окружной программы «Развитие и модернизация жилищно-коммунального комплекса Хаты-Мансийского автономного округа – Югры на 2005–2012 годы», предусматривающей реконструкцию и модернизацию объектов жилищно-коммунального хозяйства и привлечению внебюджетных ресурсов. В 2006 году по этой программе выполнен объем работ на суму 1,5 млн. рублей.

В течение отчетного периода решались следующие задачи развития жилищно-коммунального комплекса автономного округа:

· обеспечение реализации программ развития и модернизации ЖКХ, нормативных правовых актов округа;

· создание благоприятных условий для внебюджетных инвестиций и их реализации;

· разработка мер по ресурсосбережению в ЖКХ и на объектах социально-культурного назначения автономного округа;

· обеспечение социальной защиты малоимущих граждан при представлении ЖКУ;

· снижение издержек и повышение качества и доступности ЖКУ.

В муниципальных образованиях автономного округа в 2006 году менялась система управления жилищных фондом, который на конкурсной основе передавался в управление муниципальным или частным управляющим компаниям. Продолжился процесс реорганизации служб заказчика, увеличилось количество товариществ собственников жилья (ТСЖ).

Стандарт стоимости жилищно-коммунальных услуг в 2006 году был установлен дифференцирован каждому муниципальному образованию постановлением Правительством автономного округа от 05.12.2005 г. №216-п Постановлением Правительства автономного округа от 26.05.2006 г. №122-п региональный стандарт стоимости ЖКУ пересмотрен и утвержден каждому муниципальному образованию на каждый тип жилья по степени благоустройства.

В среднем по округу в 2006 году установлена в муниципальных образованиях дифференцированная предельная стоимость предоставляемых жилищно-коммунальных услуг на 1 м2 общей площади жилья в месяц составила 60,38 рублей, что выше данного показателя 2005 года на 5,2 рубля (54,66 рублей). Рост объясняется удорожанием стоимости коммунальных услуг, в связи с ростом цен на энергоносители.

По предварительным данным за 2006 год в среднем по округу показатель установленного уровня платежей граждан за предоставляемые жилищно-коммунальные услуги (в целом по всем видам услуг) изменился по сравнению с прошлым годом с 94,01% до 98,15%. Большинство муниципальных образований установило уровень платежей 100%. Ниже 100% установленный уровень платежей наблюдается в муниципальных образованиях: Березовский район – 87,0%, г. Нефтеюганск – 90%, Кондинский район – 90,0%, г. Урай – 96,7%, г. Ханты-Мансийск – 95,6%.

Установленная максимально допустимая доля собственных расходов граждан на оплату жилья и коммунальных услуг в совокупном доходе семьи в пределах социальной нормы пощади жилья и нормативов потребления в среднем по округу за 2006 год по сравнению с 2005 годом снизилась с 18,1% до 17,4%. Незначительное снижение связано с вступлением в действие Закона Ханты-Мансийского автономного округа – Югры от 30.06.2006 г. №73-оз «О внесении изменений в ст. 30 Закона Ханты-Мансийского автономного округ – Югры «О регулировании отденьных жилищных отношений в Ханты-Мансийском автономном округе – Югре», которым установлена максимально допустимая доля собственных расходов граждан на оплату жилищно-коммунальных услуг в совокупном доходе семьи 15% вместо 22%.

По предварительным данным среднесписочная численность работников ЖКХ снизилась с 37,5 тыс. человек в 2005 году до 35,9 тыс. человек в 2006 году, что является результатом реорганизации предприятия ЖКХ. Среднемесячная зарплата работников за 2005 года (13368 рублей), рост зарплаты связан с ростом ставки рабочего первого разряда.

По предварительным данным фактическая собираемость установленных платежей за жилищно-коммунальные услуги по округу за 2006 год ставила 95,2%. Уровень собираемости снизился на 0,8% по сравнению с 2005 годом. Объяснение этому – отдельные случаи несвоевременного перечисления субсидий и льгот на оплату жилищно-коммунальных услуг. Вместе с тем, в территориях, где не было случаев несвоевременного перечисления субсидий, население полученные субсидии использовало не по назначению и не оплачивало жилищно-коммунальные услуги.

Количество семей получающих субсидии в среднем по округу снизилось на 6,7% по сравнению с 2005 годом и составило 31,7 тыс. семей. В настоящий момент в округе действует 52 службы субсидий. Наибольшее количество создано в районах: Кондинском (7), Березовском (6), и городах: Сургут (8). Сумма субсидий в расчете на 1 семью в месяц по предварительным данным составит за 006 год 1385,79 рублей.

По оценке в целом по округу финансирования расходов по отрасли снизилось в 2006 году по сравнению с 2005 годом на 28,8%, так как не все муниципальные образования перешли на 100%-ю оплату жилищно-коммунальных услуг.

Предварительно доходы ЖКХ за 2006 год составили 23,9 млрд. рублей в сравнении с 2005 одам рост составил 624,9 млн. рублей. Ожидаемые расходы ЖКХ составили 3,7 млрд. рублей, что выше по сравнению с 2005 годом на 597,9 млн. рублей. Прибыль составила 220,61 млн. рублей, что указывает в целом на стабильную работу предприятий.

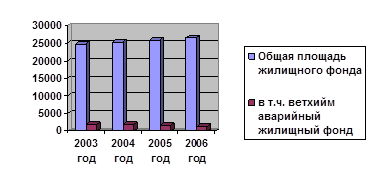

По предварительным данным на 01.01.2007 года объем жилищного фонда Ханты-Мансийского автономного округа – Югры составил 26,5 млн. м2 . В сравнении с 2005 годом произошел прирост объема жилищного фонда, который составил 640,8 тыс. м2 (2,5%) общей площади жилищного фонда. В течение 2006 года снос ветхого и аварийного жилья, осуществляемый в рамках реализации жилищных программ, составил около 222,7 тыс. м2 и на 01.01.2007 года доля ветхого и аварийного жилья составила 5,0% от общего объема жилищного фонда. [31]

Рисунок 1. Общая площадь жилого фонда ХМАО-Югры (тыс. кв. метров)

По итогам 2006 года жилищный фонд по формам собственности составил:

– муниципальный жилищный фонд – 6,6 млн. м2 (24,7%);

– государственный жилищный фонд – 0,5 млн. м2 (1,9%);

– частный жилищный фонд (в собственности юридических и физических лиц) – 18,9 млн. м2 (71,2%);

– смешанный и общественный – 0,6 млн. м2 или (2,3%) от общего объема жилищного фонда.

По предварительным данным обеспеченность жильем в среднем на одного жителя на 01.01.2007 года составляет 17,8 м2 , при этом данный показатель по России за 2005 год – 20,2 м2 в среднем на одного жителя.

Более половины жилищного фонда округа в капитальном исполнении – 75,7% всего жилищного фонда округа, остальной жилищный фонд в деревянном исполнении (22,7%) и из прочих стройматериалов (1,6%).

За счет построенного и введенного в эксплуатацию жилищного фонда имеющего в основном комплексное благоустройство, в течение 2006 года произошло повышение уровня благоустройства жилищного фонда. На сегодня уровень комплексного благоустроенного жилищного фонда в ХМАО-Югре составляет 90,0%.

В автономном округе преобладает жилищный фонд, имеющий физический износ до 3%. Его в общем объеме жилищного фонда составляет 76,3%.

В результате своевременного капитального ремонта жилищный фонд автономного округа имеющий процент износа от 31 до 65% и более 65%, по итогам 2006 года в сравнении с 2005 годом сократился соответственно на 3,2% и 7,5%.

Департаментом развития ЖКХ автономного округа в рамках подготовки к осенне-зимнему периоду 2006–2007 гг. были проанализированы планируемые расходы муниципальных образований на производство капитального ремонта, в том числе осуществляемого при подготовке к осенне-зимнему периоду.

В результате анализа выяснено, что в 2006 году большинство муниципальных образований в рамках планируемых бюджетных средств, предусмотренных на капитальный ремонт жилищного фонда, производят выборочный и поддерживающий ремонт жилищного фонда.

В условиях отсутствия на федеральном уровне порядка взимания платы с владельцев приватизированных квартир на капитальный ремонт жилья, производство которого в соответствии с жилищным законодательством должно осуществляться за счет средств собственников, в пределах предусмотренных в бюджетах муниципальных образований на эти цели средств, возможно производство только поддерживающего ремонта: ремонт кровель, фасадов и инженерного оборудования.

В настоящее время в округе повсеместно пересматривается или уже изменена в соответствии и требованиями законодательства структура управления ЖКХ. Службы заказчика меняют свою организационную и правовую форму, акционируются и приватизируются муниципальные предприятия, которые уже на общих основаниях с частными предприятиями участвуют в конкурсах на содержание и обслуживание жилищного фонда, предоставление коммунальных услуг, создаются товарищества собственников жилья, являющиеся одной из форм управления жилищным фондом, предусмотренных ЖК РФ.

Количество управляющих организаций, выбранных собственниками помещений в многоквартирных домах, составило 49 единиц, из них муниципальные управляющие предприятия – 7 единиц, муниципальные учреждения – 2; частные организации – 38 единиц, организации смешанной формы собственности – 2.

По предварительным данным на 01.01.07 года количество водоочистных сооружений в округе составляет 106 единиц суммарной производительностью 578,9 тыс. м3 /сутки. Общая протяженность сетей водоснабжения составляет в округе 4025,89 км.

Общая протяженность магистральных и внутриквартирных канализационных сетей составляет 2690,4 км, износ которых составляет около 50% по округу, а в отдельных городах, таких как Лангепас, Лянтор, Нефтеюганск более 60%.

На 01.01.07 года по предварительным данным в городах и поселках автономного округа насчитывается 342 КНС и 71 сооружение очистки сточных вод общей производительностью 507,1 тыс. м3 в сутки.

Уменьшение производительности очистных сооружений водопровода и канализации и протяженности водопроводных и канализационных сетей связано с проведением инвентаризации коммунальных объектов, уточнением статистических данных, представляемых муниципальными предприятиями, ликвидацией ветхих инженерных коммуникаций.

Проводимая работа по внедрению современных технологий очистки воды, применению преобразователей частного регулирования на насосном оборудовании, налаживанию учета расходования воды в муниципальных образованиях отразилась, в конечном итоге, на снижение показателя потребления питьевой воды.

По предварительным данным за 2006 год более чем на 9% по сравнению с 2005 годом снизился показатель отпуска воды и приема сточных вод, что объясняется экономией за счет внедрения на предприятиях и жилом фонде приборов учета, увеличения тарифа за услуги водоснабжения.

В 2006 году по реконструкции объектов водоснабжения и водоотведения с долевым финансированием окружного бюджета осуществлялось строительство 31 объекта в 17 муниципальных образованиях. Ввод этих объектов в эксплуатацию позволил обеспечить питьевой водой, соответствующей нормам, около 190 тыс. человек, охват населения качественной питьевой водой в округе возрастет до 75%. Результатом реконструкции объектов водоотведения стало увеличение объемов до 96% нормативно-очищенных сточных вод, сбрасываемых в водные объекты после очистки на канализационных очистных сооружениях.

В Югре источниками теплоснабжения являются 511 котельных установок, в том числе 400 котельных находятся в муниципальной собственности.

Резервными источниками энергоснабжения оснащены 430 котельных или 84% от общего количества котельных установок.

Общая протяженность тепловых сетей в двухтрубном исчислении составляет 3598,3 км, в эксплуатации находится 366 единиц центральных тепловых пунктов.

Всего за 2006 год произведено тепловой энергии – 15 820 тыс. Гкал.

В 2006 году качество предоставляемых услуг потребителям тепла и горячего водоснабжения продолжает улучшаться за счет модернизации котельного оборудования, центральных тепловых пунктов, замене ветхих тепловых сетей по новым технологиям.

В 2006 году по реконструкции объектов теплоснабжения с долевым финансированием окружного бюджета осуществлялось строительство 12 объектов в 9 муниципальных образованиях. Проводимые мероприятия по реконструкции тепловых объектов позволили улучшить качество подаваемых услуг, снизило количество ежегодных отключений на тепловых сетях до 10%.

Источниками газоснабжения автономного округа является природный, попутный нефтяной и сжиженный газ.

Эксплуатацию газораспределительных сетей и поставку газа предприятиям коммунального хозяйства и населению в муниципальных образованиях автономного округа осуществляют 15 газораспределительных специализированных предприятия и 7 многопрофильных предприятий, в сферу деятельности которых входят функции газораспределительных организаций.

К отопительному периоду 2006 года были подготовлены 511 котельных, 363 ЦТП, тепловых сетей – 3598,3 км, водопроводных сетей – 3785 км, сетей газоснабжения – 1853,1 км.

Развитие жилищно-коммунального комплекса автономного округа в 2006 году и последующем периоде продолжает оставаться одним из ключевых направлений деятельности органов государственной власти и органов местного самоуправления, основной целью которого является формирование эффективной, конкурентно-способной системы хозяйствования, обеспечивающей предоставление качественных жилищно-коммунальных услуг и удовлетворение населения доступным жильем, создания экономических предпосылок для прихода частных управляющих компаний и ликвидации системы бюджетного дотирования предприятия.

1.2 Источники снижения себестоимости услуг предприятий ЖКХ

В числе разнообразных потребностей человека в услугах социальной сферы существует их особый вид – потребность в жилищно-коммунальных услугах.

Жилищно-коммунальная услуга, как экономическая категория, выражает отношение между людьми по поводу производства, распределения и потребления специфических (в форме услуг) благ, относящихся к сфере личного потребления. Это полный цикл работ обеспечивающий конечный результат – реализация услуги непосредственно потребителю – включающий техническое обслуживание инженерных систем, конструктивных элементов и ремонт жилых зданий, в том числе выполнение заявок на неотложно-аварийные работы, независимо от того выполняются все работы по производству и реализации услуг одним предприятием или отдельные работы поручаются генеральным подрядчиком другим предприятиям и частным фирмам.

Перечень работ, включаемых в состав жилищно-коммунальных услуг по техническому обслуживанию, текущему ремонту зданий и производимых за счет средств, предназначенных на капитальный ремонт жилищного фонда, определен Правилами и нормами технической эксплуатации жилищного фонда.

Экономическое содержание жилищно-коммунальных услуг обуславливает многоаспектный подход к решению проблемы формирования и развития рыночных отношений в сфере ЖКХ, реализуемых в целях:

- повышение уровня обеспеченности потребителя жилищно-коммунальными услугами;

- рациональной дифференциации количественного и качественного уровня оказания жилищно-коммунальных услуг различных социально-демографических групп населения;

- создания в жилых массивах необходимой социальной и инженерной инфраструктуры.

Под источниками понимаются затраты, за счет экономии которых могут быть снижены издержки производства. Основные источники снижения издержек производства:

1. Улучшение использования предметов труда.

2. Улучшение использования средств труда

3. Улучшение использования самого труда.

4. Улучшение использования организации производства, труда и управления.

Для разных отраслей и производств влияние различных источников на себестоимость продукции (работ, услуг) различно. Это зависит как от особенностей продукции (ее конструкции, материалоемкости, энергоемкости, трудоемкости), так и от используемых производственных процессов (оборудования, нормы обслуживания, способов обеспечения функционирования производства), а также от того, какую политику проводит предприятие в области внепроизводственных расходов.

Для определения резервов снижения себестоимости важно выяснить, какие издержки занимают в затратах наиболее весовые позиции. Исходя из этого можно определить приоритетные направления, в которых надо осуществлять мероприятия по уменьшения себестоимости, для получения наибольшей отдачи.

Рассмотрим перечисленные источники подробнее.

В настоящее время большинство предприятий несут убытки из-за связанности их капитала в оборотных средствах. Более эффективное использование предметов труда предполагает анализ и проведение мероприятий по оптимизации потребления оборотных фондов и оборотных средств. К этому относится экономия на следующих составляющих затрат:

· сырье;

· материалы;

· топливо, газоснабжения и водоснабжение, электроэнергия для производственных нужд.

В отраслях ЖКХ и строительства, где доля сырья и материалов в себестоимости продукции колеблется в пределах 60–92%, их экономия является главным направлением сокращения себестоимости, важным фактором повышения эффективности производства. На предприятиях цветной металлургии большая доля затрат приходится на расходы на электроэнергию, в черной металлургии – на топливо (уголь). В химической промышленности велики расходы на водоснабжение, которое требуется для обслуживания вспомогательных производств.

Средства труда, которые применяются при производстве продукции, оказании услуг, выполнения работ, определяют следующие компоненты себестоимости:

· амортизация машин и оборудования;

· расходы на содержание и эксплуатацию оборудования;

· арендная плата за использование производственного здания;

· затраты на содержание производственных помещений и сооружений.

Доля перечисленных расходов в себестоимости продукции зависит от конструкции изделия, способа его изготовления и общего уровня фондоворуженности на предприятии и отрасли в целом. Удельный вес этих расходов велик в производствах, использующих крупногабаритные, сложные или ненадежные, отработавшие большую часть своего срока полезного использования, станки. Эта касается главным образом станко- и машиностроения.

Труд является связующим звеном между предметами и средствами труда. Необходимые для изготовления продукции затраты труда определяются ее конструкцией, трудоемкостью ее изготовления, а также степенью автоматизации производственного процесса. Источники снижения себестоимости, связанные с трудом, следующие:

· заработная плата основных рабочих;

· отчисления на социальные нужды с зарплаты основных рабочих;

· заработная плата вспомогательных рабочих;

· отчисления на социальные нужды с зарплаты вспомогательных рабочих;

· заработная плата управленческого персонала;

· отчисления на социальные нужды с зарплаты управленческого персонала;

· средства материального стимулирования;

· премии, надбавки, отпускные выплаты;

Наиболее заметный вклад в себестоимости продукции эти затраты занимают в сфере услуг, в тех отраслях, где велика доля ручного труда в силу производственного процесса или недостаточной автоматизации – в основном, в отраслях легкой промышленности.

Источники, связанные с организацией производства, труда и управления затраты, как правило, относятся на продукцию косвенным способом, поэтому зависят, в первую очередь, от принимаемых руководством управленческих решений.

К этой группе расходов относятся следующие затраты:

· часть общепроизводственных расходов (расходы на подготовку и освоение производства, транспортные и т.п.);

· прочие производственные расходы (расходы на охрану труда, научно-исследовательские и опытно-конструкторские работы и т.п.);

· часть внепроизводственных расходов (расходы на рекламу, представительские расходы, затраты на тару, упаковку, транспортировку продукции и др.);

· налоги и сборы, включаемые в себестоимость.

Уровень этих расходов сильно различается по отраслям. Наиболее высок их уровень в торговле и научно-изыскательской деятельности. Однако, с развитием рынка в нашей стране прогнозируется увеличение доли реализационных расходов в себестоимости продукции (работ, услуг). Величина налогов и сборов, включаемых в себестоимость непосредственно от предприятия не зависит и может регулироваться только посредством деятельности профсоюзов и общественных объединений промышленников и предпринимателей, которые могут лоббировать свои интересы в правительстве.

1.3 Факторы снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Факторы – это технико-экономические условия, под влиянием которых изменяются издержки. Экономические факторы наиболее полно охватывают все элементы процесса производства – средства, предметы труда и сам труд.

Факторы снижения себестоимости – это причины, движущие силы, приводящие к уменьшению затрат, и условия, в которых они действуют. Одна и та же причина, например, мероприятие по снижению ресурсов, может приводить к различному экономическому эффекту в зависимости от того, в каких условиях и с какой распространенностью она действует. Условия влияют на действие и в этом случае становятся фактором снижения себестоимости продукции. О действии отдельных причин можно судить постольку, поскольку оно отображено в изменении отдельных показателей. Такие показатели называются факториальными, в отличие от показателей сводных, отражающих итоговое изменение результата под влиянием факторов, действующих в данных условиях.

В условиях универсальной взаимосвязи и взаимообусловленности экономических явлений нельзя, как правило, придать каждой причинно следственной связи свой показатель, учитывающий только ее действие. По факториальному показателю не всегда можно судить о том, вследствие изменения каких причин произошло изменение результата. Одна и та же причина может изменять разные факториальные показатели, и вместе с тем отдельные показатели могут отражать совокупный эффект группы причин и их взаимодействие. Границы детализации факториальных показателей должны выбираться так, чтобы соответствовать по возможности группе определенных причин или зависеть от группы определенных исполнителей. Можно добиться в плановых расчетах безостаточного разложения сводного показателя по факториальным показателям в пределах установленной между ними связи. Однако не всегда можно вести безостаточное разложение результата с полным учетом действия разных причин, распределением их совокупного действия и устранением повторного счета. Задачу приходится ограничивать выявлением и оценкой наиболее важных направлений действия факторов, с тем, чтобы по возможности получить достаточную для практических целей картину изучаемого явления.

Может применяться группировка факторов снижения себестоимости продукции (работ, услуг) в зависимости от их подверженности влиянию со стороны предприятия:

1) внутрипроизводственные факторы;

2) внепроизводственные факторы.

К внутрипроизводственным факторам снижения себестоимости относятся технико-экономические факторы, на которые предприятие может оказывать воздействие в процессе управления. Это следующие группы факторов:

· повышение технического уровня производства;

· совершенствование организации производства и труда;

· изменение объема производства и структуры продукции.

Рассмотрим подробнее каждую из этих групп факторов:

1. Повышение технического уровня производства.

К этой группе относятся факторы, которые связаны с техническим оснащением и технологией производства. Перечислим:

· внедрение новой, прогрессивной технологии;

· механизация и автоматизация производственных процессов;

· улучшение использования и применение новых видов сырья и материалов;

· изменение конструкции и технических характеристик изделий и др.

Внедрение новой технологии позволяет качественно изменить процесс производства, сделать его более экономичным и менее материалоемким.

Механизация и автоматизация производственных процессов предусматривает использование автоматизированных систем управления, которые позволяют существенно увеличить качество производства, а, следовательно, и потери на брак, сократить издержки, связанные с наладкой и обслуживанием оборудования. Оснащение имеющейся техники АСУ и применение ЭВМ, позволяет модернизировать существующие технологии с меньшими затратами, по сравнению с покупкой новых.

Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Трудно составить схему путей экономии материальных ресурсов, общую для всех предприятий и каждого работающего. Все зависит от характера производства, от конкретных условий, в которых протекает трудовой процесс.

Конструкция производимой продукции определяет большинство ее технических характеристик, поэтому ее изменение в сторону применения новейших технологий и современных материалов, а также сокращение ее габаритов и использование для производства специального оборудования существенно повлияет на себестоимости продукции.

2. Совершенствование организации производства и труда.

Зависит не столько от изделия, сколько от способностей руководителей предприятия управлять с наибольшей эффективностью и наименьшими затратами.

Группа факторов, связанных с организацией производства и труда:

· изменения в организации производства;

· изменение форм и методов труда при развитии специализации производства;

· совершенствование управления производством и сокращения затрат на него;

· улучшение использования основных фондов;

· улучшение материально-технического снабжения;

· сокращения транспортных расходов и др.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства.

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращении потерь рабочего времени, уменьшении числа рабочих, не выполняющих норм выработки.

Дополнительная экономия возникает при совершенствовании структуры управления предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

При улучшении использования основных фондов снижение себестоимости происходит в результате

- повышения надежности и долговечности оборудования;

- совершенствования системы планово-предупредительного ремонта;

- централизации и внедрения индустриальных методов ремонта, содержания и эксплуатации основных фондов.

Совершенствование материально-технического снабжения и использования материальных ресурсов находит отражение в уменьшении норм расхода сырья и материалов, снижении их себестоимости за счет уменьшения заготовительно-складских расходов. Транспортные расходы сокращаются в результате уменьшения затрат на доставку сырья и материалов от поставщика до складов предприятия, от заводских складов до мест потребления; уменьшения расходов на транспортировку готовой продукции.

Определенные резервы снижения себестоимости заложены в устранении или сокращении затрат, которые не являются необходимыми при нормальной организации производственного процесса (сверхнормативный расход сырья, материалов, топлива, энергии, доплаты рабочим за отступление от нормальных условий труда и сверхурочные работы, платежи по регрессивным искам и т.п.).

Изменения в объеме и структуре выпускаемой продукции (работ, услуг) могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции (работ, услуг), повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции (работ, услуг) уменьшается, что приводит к снижению ее себестоимости

Изменение номенклатуры и ассортимента производимой продукции (работ, услуг) является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий (по отношению к себестоимости) сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

К внепроизводственным факторам снижения себестоимости относятся факторы, на которые предприятие не может оказать непосредственное влияние. Это следующие группы факторов:

1. рыночные цены на сырье, материалы и оборудование;

2. ситуация в отрасли и в промышленности страны в целом;

3. ставки налогов и отчислений в бюджет и внебюджетные фонды;

4. курсы валют;

5. природно-климатические факторы и др.

Эти факторы подчиняются только косвенному воздействию со стороны фирмы как части отрасли и рынка в целом. Только крупные предприятия способны оказывать заметное влияние на изменение этих величин, поэтому для фирм среднего размера и мелких работа над этой частью затрат выражается в принятии мер к снижению неблагоприятных влияний и извлечению максимальной выгоды из позитивных.

Факторы, связанные с ценами и сырье, материалы и т.д.:

· изменение состав и качество сырья, материалов;

· изменение продуктивности месторождений;

· изменение объемов подготовительных работ при добыче, способов добычи природного сырья;

· изменение естественных (природных) условий и др.

Отраслевые факторы:

· ввод и освоение новых цехов, производственных единиц и производств на предприятиях отрасли;

· подготовка и освоение производства в действующих объединениях и на предприятиях;

· повышение конкурентоспособности отрасли на мировом рынке;

· динамичность развития отрасли и др.

Размеры налоговых сборов и отчислений зависят от фискальной политики страны в целом, также большое влияние оказывает протекционистская стратегия государства, его отношение к отрасли, в которой функционирует рассматриваемое предприятие. На курсы валют воздействует мировая экономика, а над природно-климатическими факторами человек не властен.

Если изменения величины затрат в анализируемый период не нашли отражения в вышеизложенных факторах, то их относят к прочим.

В целом, внепроизводственные факторы являются внешними воздействиями по отношению к предприятию и рассматриваются как условно-постоянные в краткосрочной перспективе. Поэтому, несмотря на большую значимость, эти факторы нельзя использовать как инструмент воплощения в жизнь того или иного пути снижения себестоимости.

2. Организационно-экономическая характеристика деятельности предприятия МУП «Теплотехнология»

2.1 Основные направления деятельности предприятия МУП «Теплотехнология»

Предприятие МУП «Болчаровское ЖКХ» создано в апреле 2001 года (дата государственной регистрации 26. 04. 2001 года), затем переименовано и называлось Муниципальное унитарное предприятие «Теплотехнология» зарегистрировано 14.12.2005 года. Управление муниципальным имуществом Администрации муниципального образования Кондинского района.

Юридический адрес предприятия: 626217, Россия, Тюменская область, ХМАО, Кондинский район.

Основные виды деятельности предприятия:

– коммунальные услуги: отопление, водоснабжение, вывоз ЖБО и ТБО со всем комплексом работ

Обслуживаются: население, бюджетные и хозяйственные организации

– содержание, ремонт и строительство жилого фонда и недвижимых помещений (зданий, строений, сооружений)

– содержание и ремонт общежития временного проживания (гостиницы для приезжих)

– строительство и содержание зимних дорог

– содержание и текущий ремонт поселковых дорог

– благоустройство поселка

– ритуальные услуги

Прочие виды деятельности:

– заготовка и реализация дров

– содержание автомобильного и тракторного парка, оказание транспортных услуг

– оказание транспортных услуг

– хранение и отпуск ГСМ

– изготовление и реализация столярных изделий

Полное руководство и оперативное управление текущей деятельностью предприятия МУП «Теплотехнология» осуществляет директор. Директор полностью реализует права и несет обязанность как руководитель унитарного муниципального образования юридического лица в соответствии с действующим законодательством, включает:

· определение направления экономического и социального развития предприятия;

· представительство без доверенности во всех органах;

· формирование и утверждение структуры предприятия и его подразделений, штатного расписания;

· определение порядка распределения прибыли;

· внесение решений о привлечении работников предприятия к материальной и дисциплинарной ответственности;

· заключение трудовых договоров (контрактов);

· определение системы оплаты труда, поощрений и премирование работников;

· утверждение правил внутреннего трудового распорядка, включая график работы в соответствии с «Законодательством РФ и ХМАО»;

· выполнение иных функций, связанных с руководством и оперативном управлении предприятия.

2.2 Организационная структура и структура управления

Рассмотрим организационную структуру предприятия, она состоит из аппарата управления, который разделяется на службу главного механика, участок теплоснабжения и канализации и служба эксплуатации зданий. Затем эти блока также разделяются.

|

Для достижения уставных целей и осуществления своей деятельности МУП «Теплотехнология» сформированы производственные, технические, экономические и иные структурные подразделения.

Функции и организация деятельности структурных подразделений определяются положением, утвержденным приказом руководителя предприятия. Функции подразделяются на административные, функции обслуживающего персонала и функции, связанные с технической эксплуатацией жилищного фонда.

Функции административного и обслуживающего персонала МУП «Теплотехнология» включают:

· руководство деятельностью предприятия в соответствии с действующим законодательством РФ и согласно утвержденному уставу;

· организацию и ведение учета бухгалтерского учета в соответствии с едиными методологическими основами бухгалтерского учета и отчетности;

· планирование финансово-хозяйственной деятельности организацию труда и заработной платы работников предприятия;

· документальное оформление управленческих решений, действий, связей; организацию документооборота; упорядочение и хранение документации; контроль своевременного исполнения приказов, поручений; техническое обслуживание работы руководителя предприятия;

· обеспечение предприятия всеми необходимыми для его деятельности материальными ресурсами; прием, хранение и отпуск товаро-материальных ценностей; контроль за их использование; контроль за их использованием; хозяйственное обслуживание зданий и помещений в соответствии с правилами производственной санитарии и пожарной безопасности;

· осуществление контроля за состоянием охраны труда предприятия; организацию проведения инструктажей, обучения, проверки знаний по охране труда у работников предприятия;

· заключение, перезаключение, расторжение, юридическое оформление договоров, контроль за выполнением договорных обязательств; подготовку материалов для передачи их в арбитраж, судебные органы; учет и хранение копий, находящихся в производстве.

В перечень должностей административного и обслуживающего персонала МУП «Теплотехнология» входят: директор, заместитель директора, главный механик, главный бухгалтер, начальники отделов, заведующий хозяйством, бухгалтер, кассир, юрисконсульт, инспектор по кадрам, инженер по технике безопасности.

Функции, связанные с технической эксплуатацией жилищного фонда, включают:

· обеспечение сохранности и правильной технической эксплуатации жилищного фонда, санитарного содержания домовладений, соответствующего нормативным требованиям;

· организация и проведение профилактического осмотра зданий;

· составление перечня и расчет объемов работ по текущему и капитальному ремонту жилищного фонда, осуществление контроля за проведением и качеством работ по ремонту;

· осуществление мероприятий по подготовке жилищного фонда к сезонной эксплуатации; составление графиков профилактического осмотра, контроль за их соблюдением, обеспечение выполнения неотложного ремонта, выявленного при осмотрах или по заявкам граждан, осуществление контроля за уборкой территории, санитарным состоянием мусоросборников, своевременным вывозом бытового мусора;

· осуществление диспетчерского обслуживания: прием и регистрация заявок, выяснение их причин и характера; оперативное решение вопросов о направлении бригад на места аварий; ведение диспетчерского журнала и другой технической документаций; осуществление связи с работниками бригад, находящихся на линии;

· контроль за своевременным обеспечением инвентарем, необходимым для содержания домовладений в надлежащем состоянии;

· контроль за соблюдением правил противопожарной охраны зданий и сооружений;

· прием жилищного фонда после текущего ремонта и контроль за его технической эксплуатацией.

В состав технической эксплуатации входят: производственно-технический отдел, ремонтно-строительный цех.

В штатное расписание по службе технической эксплуатации включены следующие должности работников: начальник производственно-технического отдела, механик, мастер участков.

2.3 Обеспеченность кадровым потенциалом предприятия и фонд оплаты труда

К трудовым ресурсам (кадрам) относится все трудоспособное население, т.е. та его часть, которая обладает необходимыми физическими данными, умственными способностями, знаниями, необходимыми для осуществления полезной деятельности.

От обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависит объем и своевременность выполнения всех Работ, эффективность использования оборудования, машин, механизмов и как результат – объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Известно, что конкурентоспособность предприятия во многом зависит от занятого на нем персонала. Хорошо подготовленный и обученный персонал, с высоким уровнем мотивации на качественную работу представляет не меньшее, а то и большее богатство, чем новейшее оборудование и передовая технология.

Источниками информации для анализа служат:

1. план по труду;

2. данные годовой и периодической статистической отчетности;

3. данные табельного учета, отдела кадров;

4. форма №1 «Отчет по труду»;

5. форма №П-4 «сведения о численности, заработной плате и движении работников».

Утвержденная списочная численность работников составляет 85 человек, в том числе аппарат управления (АУП) – 14 человек, фактически за 2006 год работает 83 человека, в том числе аппарат управления – 14 человек. Отклонения по численности образовались за счет сокращения2 человек по обслуживанию котельных в связи с переводом теплосетей на обслуживание новой котельной по программе «энергосбережение». Годовой фонд оплаты труда – по плану составляет 8241,4 тыс. руб., фактический – 9399,4 тыс. руб.

(превышение – 14%), в том числе фонд оплаты труда аппарата управления по плану – 1821,1 тыс. руб., фактический – 1896,9 тыс. руб. (превышение 4%).

Экономия ФОТ получена по подразделениям: котельная – на 4%, водозабор – на 31,4%, эксплуатация и содержание жилфонда – на 37%. Наиболее значительное превышение ФОТ наблюдается по подразделениям: содержание общежития – на 19%, содержание кладбища – на 23% (за счет доплаты совмещения на время очередного отпуска), гаражу – на 13% (за счет доплат к основным окладам за совмещение и оплаты сверхурочных работ), гостинице на 8% (за счет доплаты к основному окладу за совмещение и оплаты сверхурочных работ), нефтебазе – на 30% и столярному цеху – на 62% (за счет оплаты сверхурочных работ и работ в выходные и праздничные дни).

За 2006 год наблюдается перерасход ФОТ аппарата управления в сравнение с планом на 75,8 тыс. руб., и с фактом 2005 года на 120,7 тыс. руб. Причины превышения:

1. в марте 2006 года на основании Распоряжений Главы Кондинского района №80-р от 6 марта 2006 года и №89-р от 15 марта 2006 года были выплачены премии всем работникам аппарата управления, не входящие в ФОТ, согласно штатному расписанию: к дню работников ЖКХ в сумме – 14 000 рублей, в честь дня Защитника отечества и международного женского дня 14 000 рублей, всего премий на сумму 28 000 рублей;

2. выплачена материальная помощь к отпуску сверх штатного расписания директору предприятия на основании Приказа УМИ №240-к от 14.09.2006 года в сумме 19 845 рублей;

3. выплачена доплата инспектору ОК сверх штатного расписания за бронирование и ведение военного учета в размере 50% от должностного оклада на основании Приказа директора от 10.01.2006 года в сумме 37 815 рублей.

Среднемесячная зарплата 1 работника всего по предприятию по плану составила – 8070 руб., фактически – 9430 руб. (превышение на 16%), в том числе аппарата управления по плану – 10 830 руб., фактически 11 290 руб. (превышение на 4%).

2.4 Экономическая оценка основных производственных показателей

С целью обеспечения теплом всех потребителей поселка предприятие эксплуатирует центральную котельную (не состоит на балансе, эксплуатируется с 2005 года). Котельная №1 и №3, все теплотрассы находятся на балансе МУП «Болчаровское ЖКХ», признанного несостоятельным (банкротом) и подлежат реализации в рамках конкурсного производства. До мая 2006 года часть потребителей обеспечивалась теплом от котельной №3 по ул. Одесская. В 3 квартале по программе «энергосбережение» произведено подключение теплотрасс котельной №3 к центральной котельной по ул. Комсомольская. Стоимость произведенных работ составила 1917,3 тыс. рублей. Котельная №3 реконструирована в насосной дожимной пункт. Установлен подогреватель ВВП №12–219–4000, стоимость работ по приобретению и монтажу составила – 269800 рублей (профинансированы за счет средств районного бюджета). Котлы котельной (2 котла водогрейных на жидком топливе и 2 котла НР на твердом топливе) не демонтировались и содержатся в резерве. С начала отопительного сезона – сентябрь 2006 – обслуживание всех потребителей производится от центральной котельной.

Центральная котельная оснащена 3 котлами марки КВС А-4 (водогрейный), работающий на жидком топливе, мощностью 10,2 г/кал в час. Обслуживающий персонал состоит из 22 человек. Объем отапливаемых помещений равен 136414 м3 , площадь – 41236 м3 , из них жилфонда – 19298 м2 . Количество отапливаемых квартир – 268.

Фактическая себестоимость 1 Г/кал составила 2006 года 1431–06 руб., а планово-расчетный тариф за 1 Г/кал утвержден в размере 1199 рублей (без учета рентабельности – 1176–17 рублей).

С цель обеспечения водой предприятие обслуживает 2 водонапорные башни: по ул. Комсомольская, 2 и по ул. Пионерская, 1. В 3 квартале произведена реконструкция водозаборной башни №2 по ул. Пионерская. Стоимость производственных работ составила 678,6 тыс. рублей.

На башнях установлены глубинные насосы марки ЭЦВ-6, мощность насосов 6,3 м3 и 10 м3 в час соответственно.

Водонапорные башни обслуживает персонал в количестве 2 человека.

За 2006 года было поднято и отпущено 39615 м3 воды, в том числе населению – 17500 м3 .

Фактическая себестоимость данного вида услуги составила 15–91 руб. за 1 м3 . Утвержденный планово-расчетный тариф по себестоимости – 13–62 руб. за 1 м3 (без учета рентабельности – 13–21 рубль).

Вывезено ЖБО всего 17600 м3 , в том числе от населения – 4098 м3 . Вывоз ЖБО осуществляется по заявкам предприятий, населения и ответственных за содержание муниципального жилфонда и общежития. Обслуживает – а\м Камаз 53212 (вакуумная машина мощностью – 10 м3 ) и а\м Урал 372 (ассенизаторная машина мощностью – 5 м3 ).

Фактическая себестоимость 1 м3 составила – 67–53 руб. Планово-расчетный тариф утвержден в сумме 63–12 руб.

Доходы по итогам периода составили 1048,6 тыс. руб., в том числе от населения – 193,1 тыс. руб.

На возмещение убытков получено бюджетное финансирование в сумме 278,6 тыс. руб.

Прибыль от данного вида деятельности составила 138,6 тыс. руб.

Вывезено всего твердых бытовых отходов 1050 м3 , в том числе от населения 444 м3 .

Вывоз ТБО осуществляется согласно действующего графика 1 раз в неделю от объектов соцкультбыта (школа, детский сад, больница и др.), от общежития и других мест складирования ТБО. Кроме того, еженедельно по графику осуществляется сбор мусора по поселку от населения. Обслуживает – а/м Камаз и автокран. Среднее расстояние от объектов до свалки 3 км, расстояние до объектов расположенных в ЛПДС Кедровое 20 км.

Себестоимость вывозки 1 м3 составила 450,01 руб., утвержденный планово-расчетный тариф – 153–23 руб., с рентабельностью – 153–32 рубля.

Доходов получено 225,7 тыс. руб., в том числе от населения 54,7 тыс. руб. Убыток составил 246,8 тыс. руб., в том числе от населения – 145,1 тыс. руб.

Получено финансирование на возмещение убытка – 372,2 тыс. руб. Финансовый результат составила прибыль в сумме 125,4 тыс. руб.

Вывоз ТБО наиболее нерентабельный вид ЖКУ: при значительном превышении затрат (по сравнению с планом) наблюдается снижение выпуска услуг в натуральном выражении и соответственно выручки от реализации. В результате затраты более чем в два раза превысили доход от реализации. Получено бюджетное финансирование на возмещение убытка в сумме 372,2 тыс. руб. Финансовый результат составил прибыль в сумме 125,4 тыс. руб.

По данным приведенного сравнительного анализа себестоимость единицы продукции увеличилась на 296,78 рубля, по сравнению с планом, что на 170% превышает запланированный тариф. При рассмотрении анализа структуры себестоимости, наблюдается значительное превышение фактических транспортных расходов над плановыми, так как при формировании тарифа транспортные расходы определены нормативно по грузоподъемности а\машин (при условии полной загруженности машины) без учета работы подъемной техники, не учтено что машины могут быть использованы при неполной загрузке (движение по улицам поселка при сборке ТБО от населения), при этом затраты на перевозку (зарплата, ГСМ и др.) остаются на прежнем уровне. Кроме того не запланированы затраты по утилизации мусора на свалке (работа бульдозера), что также значительно увеличило затраты по использованию транспортных средств. Кроме того, снижен выпуск услуг в натуральном выражении по сравнению с планом.

Общежитие временного проживания (гостиница) предусмотрена на 16 мест и имеет 6 номеров.

В обслуживающий персонал общежития входит 1 человек.

За 2006 года общежитие предоставило 417 ночевок.

Затраты по содержанию общежития составило – 468,6 тыс. руб.; доходы – 234 тыс. руб.

Себестоимость содержания одного места составила – 1123,74 рубля, плановая стоимость составляла – 859–45 рубля.

Получено финансирование на возмещение убытка в сумме – 123,7 тыс. рублей.

По итогам работы за 2006 год по данному виду услуг получен убыток в размере 110,4 тыс. руб.

За отчетный период предприятием были выполнены работы по:

· содержанию кладбища (3 га) на сумму 153 тыс. руб.;

· уборка мусора на территории поселка и содержание свалки на 102 тыс. руб.;

· другие работы по благоустройству (разборка старых зданий, содержание пожарных водоемов, поселкового пляжа, и другие) на 347,4 тыс. руб. (не профинансированы).

Всего выполнено работ по благоустройству поселка на 686,2 тыс. руб., работы профинансированы на сумму 255 тыс. руб.

В 2006 году содержалось 430 тыс. м2 внутри поселковых дорог.

В осуществление программы по содержанию дорог производятся следующие виды работ:

· завоз грунта в населенный пункт для отсыпки дорог;

· очистка улиц от снега, изготовление и установка дорожных знаков;

· грейдирование поселковых дорог.

Всего произведено и профинансировано работ по содержанию внутрипоселковых дорог на сумму 1661,9 тыс. руб.

Всего жилфонд с. Болчары составляет 41,5 тыс. м2 , в том числе муниципальный – 7645 м2 .

Общая площадь квартир в домах 2-х этажной постройки – 5507 м2 из нее общая площадь общежития маневренного типа – 1200 м2 .

Для обслуживания жилфонда выделен персонал в количестве 2 человека, в том числе общежития – 1 человека.

Себестоимость содержания 1 м2 жилья составила за 2006 года – 5–70 руб.

Всего затрат по содержанию жилфонда составили 523,2 тыс. руб.; доходы от реализации – 392 тыс. руб.; убыток – 130,9 тыс. руб. с учетом общежития.

Финансирование на покрытие убытков в 2006 году по данному виду деятельности не предусматривается.

Фактическая себестоимость данного вида услуг превысила плановую на 152,8 тыс. руб., за счет превышения по статьям: транспортные расходы на 150,5 тыс. рублей, и текущий ремонт на 38,8 тыс. рублей. По всем другим статьям получена экономия. Соответственно возросла себестоимость единицы продукции. Возросли доходы от реализации на 21,9 тыс. руб., но из-за роста себестоимости по данному виду деятельности получен убыток.

В 1 квартале 2006 году предприятие выполняло работы по строительству зимних дорог:

– Болчары – Демьянское – 60 км;

– Болчары – Болчаровский Бор – 68 км;

– Болчары-Кедровое-Чеснок – 23 км;

– Строительство ледовой переправы через реку Иртыш по дороге на Демьянское – 1 км.

Всего выполнено работ по строительству и содержанию зимних дорог сезона 2005–2006 год и сезона 2006–2007 года на сумму 9292,5 тыс. руб., затраты составили – 7863,9 тыс. руб., финансовый результат составил убыток в сумме 1428,6 тыс. руб.

Предприятие оказывает ритуальные услуги по погребению всем категориям граждан.

С начала этого года оказано услуг по захоронению 19 человек, затрачено средств на сумму 221,6 тыс. руб. возмещено – 70,4 тыс. руб.

Утвержденная стоимость гарантированного перечня ритуальных услуг составляет в 2006 году 3822,6 рубля, фактически себестоимость составила – 11663 рублей. Финансовый результат от данного вида деятельности составил убыток в размере 151,6 тыс. руб.

Краткая информация об итогах работы МУП «Теплотехнология» в 1 квартале 2007 года:

Доходы от основных видов деятельности за 1 квартал 2007 года составил – 9526,8 тыс. рублей (без НДС), затраты основного производства составили – 9759,7 тыс. рублей, таким образом от реализации продукции и услуг основного производства получен убыток в сумме 232,9 тыс. рублей, на покрытие которого получено бюджетного финансирования – 834 тыс. рублей. Финансовый результат по основным видам деятельности составила – прибыль в сумме 601,1 тыс. рублей. Кроме того получено внереализационных и прочих операционных доходов в сумме – 305,8 тыс. рублей и внереализационных и прочих операционных расходов на сумму – 144,1 тыс. рублей, таким образом от прочих видов деятельности получена прибыль в сумме – 161,7 тыс. рублей. Общий финансовый результат от производственной деятельности за 1 квартал 2007 года составила прибыль в сумме 745 тыс. рублей. Подробно результаты финансовой и производственной деятельности изложены в приложенной таблице.

2.5 Анализ финансового состояния предприятия МУП «Теплотехнология»

Проведем анализ деятельности предприятия МУП «Теплотехнология». Для изучения состава, структуры и динамики имущества предприятия используется бухгалтерский баланс (форма №1). В балансе отражаются в денежной форме средства предприятия по их состоянию, размещению, использованию и источником образования.

Таблица 2. – Анализ динамики и структуры источников капитала

| Источник капитала |

Наличие средств, тыс. руб. |

Структура средства, % |

||||||

| 2004 год |

2005 год |

2006 год |

Изменение |

2004 год |

2005 год |

2006 год |

Изменение |

|

| Собственный капитал |

85154 |

-7060 |

3524 |

-81630 |

85,3 |

89 |

61 |

-24,3 |

| Заемный капитал |

14732 |

14985 |

2253 |

-12479 |

14,7 |

189 |

39 |

24,3 |

| ИТОГО |

99886 |

7925 |

5777 |

-94109 |

100 |

100 |

100 |

- |

По данным таблицы 2. видно, что собственный капитал в 2004 году достаточно большой, по сравнению с последующими годами и составил 85154 тыс. руб. или 85,3% структуры средств, а заемный капитал составил 14732 тыс. руб. или 14,7%, т.е. предприятие в данном году основной удельный вес в источниках формирования активов занимает собственный капитал. А в 2005 году ситуация кардинально изменилась, собственный капитал отсутствует и находиться в «–» -7060 тыс. руб. или -89%, а заемный составил 14985 тыс. руб. или 189%, таким образом предприятие функционировало за счет заемного капитала. В 2006 году заметны небольшие улучшения, собственный капитал составил3524 тыс. руб. или 61%, за заемный немного меньше 2253 тыс. руб. или 39%.

На предприятии наблюдается снижение как собственного, так и заемного капитала. Если рассматривать отношение 2006 года к 2004 году собственного капитала, то изменения очень сильные и составляют -81630 тыс. руб. или – 24,3%, а заемный капитал -12479 тыс. руб. или 24,3%. По итогам источников капитала видно, что в 2004 году составил 99886 тыс. руб., а в 2006 году снизился до 5777 тыс. руб. Таким образом можно сказать, что динамика и структура источников капитала не стабильна.

Таблица 3. – Анализ динамики и структуры собственного капитала

| Источники капитала |

Наличие средств, тыс. руб. |

Структура средств, % |

||||||

| 2004 год |

2005 год |

2006 год |

Изменение |

2004 год |

2005 год |

2006 год |

Изменение |

|

| Уставный капитал |

715 |

715 |

100 |

-615 |

0,81 |

-10,1 |

2,8 |

1,99 |

| Резервный капитал |

- |

- |

- |

- |

- |

- |

- |

- |

| Добавочный капитал |

84454 |

3288 |

3479 |

-80975 |

99,2 |

-46,6 |

98,7 |

-0,5 |

| Нераспределенная прибыль |

-15 |

-11063 |

-55 |

-40 |

-0,01 |

156,7 |

-1,5 |

-1,49 |

| ИТОГО |

85154 |

-7060 |

3524 |

-81630 |

100 |

100 |

100 |

- |

Таблица 3. – анализ динамики и структуры собственного капитала, показывает изменения в размере и структуре собственного капитала. В структуру собственного капитала входят: уставный капитал, резервный, добавочный и нераспределенная прибыль. В 2004 году уставный капитал составил 715 тыс. руб. ил 0,81% (т.е. занимает очень маленькую долю в капитале), к 2005 году он не изменился, в 2006 году снизился до 100 тыс. руб. и занимал 2,8% дои собственного капитала. Резервный капитал отсутствует на протяжении трех лет. Добавочный капитал в 2004 году был значительно большой и составил 84454 тыс. руб. или 99,2%, к 2005 году снизился до 3288 тыс. руб., а в 2006 году немного вырос и составил 3479 тыс. руб. или 98,7%. Нераспределенная прибыль, которая не остается у предприятия в качестве внутреннего источника самофинансирования долгосрочного характера, в 2004 году составил – 15 тыс. руб. или -0,01%, в 2005 году -11063 тыс. руб. или 156,7%, а в 2006 году -55 тыс. руб. или -1,5%. По итогам источников капитала наблюдается значительный спад и не большое повышение. Изменения уставного капитала по отношению 2006 к 2004 гг. составило 1,99%, добавочный капитал -0,5%, и нераспределенной прибыли -1,49%.

По данной таблице можно сделать вывод, что на протяжении трех лет предприятие МУП «Теплотехнология» осуществляло свою деятельность за счет добавочного капитала, т.е. самостоятельно не могло обеспечить собственное финансирование.

Большое влияние на финансовое состояние оказывает состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

По данным таблицы 4. видно, что предприятие не имеет долгосрочных кредитов. Кредиторская задолженность в 2004 году составила 14732 тыс. руб., затем в 2005 году незначительно снизилась и составила 14562 тыс. руб., а к 2006 году заметно снизилась до 2253 тыс. руб. В том числе поставщикам в 2004

Таблица 4. – Анализ структуры заемного капитала

| Источник заемных средств |

Сумма, тыс. руб. |

Структура капитала, % |

||||||

| 2004 год |

2005 год |

2006 год |

Измене-ние |

2004 год |

2005 год |

2006 год |

Измене-ние |

|

| Долгосрочные кредиты |

- |

- |

- |

- |

- |

- |

- |

- |

| Краткосрочные кредиты |

- |

- |

- |

- |

- |

- |

- |

- |

| Кредиторская задолженность |

14732 |

14562 |

2253 |

-12479 |

100 |

100 |

100 |

-0,02 |

| В том числе: – поставщикам – персоналу по оплате труда – внебюджетным фондам – бюджету – прочим кредиторам |

7407 117 1698 5502 7 |

5788 -11 1244 7541 - |

152 140 19 1940 - |

-7255 23 -1679 -3562 -7 |

50,3 0,82 11,5 37,34 0,04 |

39,74 -0,07 8,54 51,79 - |

6,75 6,21 0,84 86,2 - |

-43,55 5,39 -10,66 48,86 -0,04 |

| ИТОГО |

14732 |

14562 |

2253 |

-12479 |

100 |

100 |

100 |

- |

году составило 7407 тыс. руб. или 50,3% от общих источников заемных средств, в 2005 году наблюдается незаметный спад и составило 5788 тыс. руб. или 39,74%, и в 2006 году 152 тыс. руб. или 6,75%. Персоналу по оплате труда в 2004 году составило 117 тыс. руб. или 0,82%, в 2005 году -11 тыс. руб. или -0,07%, в 2006 году наблюдается увеличение до 140 тыс. руб. или 6,21%. Внебюджетным фондам в 2004 году ставило 1698 тыс. руб. или 11,5%, затем наблюдается постепенное снижение и в 2005 году было 1244 тыс. руб. (8,54%), а в 2006 году 19 тыс. руб. или 0,84%. По бюджету в 2004 году составило 5502 тыс. руб. или 37,34%, в 2005 году незначительно увеличился до 7541 тыс. руб. или 51,79%, а затем в 2006 году снова снизился и составил 1940 тыс. руб. или 86,2%. Прочим кредиторам в 2004 году 7 тыс. руб. или 0,04%, а в последующие годы не наблюдается. По исходным данным можно сделать вывод, что на протяжении трех лет заемный капитал по итогам постепенно уменьшался, за исключением кредиторской задолженности персоналу по оплате труда (по отношению 2006 года к 2004 году увеличился на 5,39%) и бюджету (по отношению 2006 года к 2004 году увеличился на 48,86%).

Таблица 5. – Анализ состава, динамики и структуры имущества предприятия

| Показатели |

Код |

Сумма, тыс. руб. |

Темп прироста, %, |

Уд. вес в имуществе п/п, % |

||||||

| 2004 г |

2005 г |

2006 г |

Измен. за 3 года (+,–) |

2004 г |

2005 г |

2006 г |

Измен. за 3 года (+,–) |

|||

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

| 1. Имущество п/п, всего |

300 |

99886 |

7501 |

6746 |

-93140 |

6,75 |

100 |

100 |

100 |

- |

| В т.ч. 2. Внеоборотные активы, из них: |

190 |

83629 |

1877 |

2992 |

-80637 |

3,57 |

83,7 |

25 |

44,35 |

-39,35 |

| 2.1. Нематериальные активы |

110 |

72 |

53 |

- |

-72 |

- |

0,07 |

0,7 |

- |

-0,07 |

| 2.2. Основные средства |

120 |

82353 |

1824 |

2992 |

-79361 |

3,63 |

82,4 |

24,3 |

44,35 |

-38,05 |

| 2.3. Незаверш. строительство |

130 |

1204 |

- |

- |

-1204 |

- |

1,2 |

- |

- |

-1,2 |

| 3. Оборотные активы, из них: |

290 |

16257 |

5624 |

3754 |

-12503 |

23,1 |

16,3 |

75 |

66,65 |

+50,35 |

| 3.1. Запасы |

210 |

6595 |

639 |

1432 |

-5163 |

21,71 |

6,6 |

8,5 |

21,2 |

+14,6 |

| 3.2.НДС по приобретенным ценностям |

220 |

1573 |

1080 |

- |

-1573 |

- |

1,6 |

14,4 |

- |

-1,6 |

| 3.3. Дебиторская задолженность |

240 |

7458 |

2907 |

627 |

-6831 |

8,41 |

7,5 |

38,7 |

9,3 |

+1,8 |

| 3.4. Денежные средства |

260 |

620 |

937 |

1695 |

+1075 |

273,38 |

0,6 |

12,5 |

25,1 |

+24,5 |

| 3.5. Прочие оборотные активы |

270 |

11 |

62 |

- |

-11 |

- |

0,01 |

0,8 |

- |

-0,01 |

Имущество предприятия подразделяется на: 1) внеоборотные активы, из них нематериальные активы, основные средства, незавершенное строительство; и 2) оборотные активы, из них запасы, НДС по приобретенным ценностям, дебиторская задолженность, денежные средства, прочие оборотные активы. На 2004 год имущество предприятия составило 99886 тыс. руб., а в 2005 году значительно понизилась до 7501 тыс. руб., и к 2006 году продолжало понижаться и составило 6746 тыс. руб. Стоимость имущества предприятия уменьшилось на 93140 тыс. руб. или на 93%. Внеоборотные активы предприятия с 2004 года к концу отчетного периода 2006 года сократились на 96%. Это связано с сокращением основных средств на 96,4% и незавершенного строительства.

Таблица 6. – Анализ состава, динамики и структуры капитала, вложенного в имущество предприятия

| Показатели |

Код |

Сумма, тыс. руб. |

Темп прироста, %, |

Уд. вес в имуществе п/п, % |

||||||

| 2004 г |

2005 г |

2006 г |

Измен. за 3 года (+,–) |

2004 г |

2005 г |

2006 г |

Измен. за 3 года (+,–) |

|||

| 1. Общая стоимость капитала, в т.ч. |

700 |

99885 |

7501 |

6746 |

-93139 |

6,7 |

100 |

100 |

100 |

- |

| 2. Собственный капитал |

490 |

85153 |

-7061 |

3524 |

-81629 |

4 |

85,2 |

-94 |

52,2 |

-33 |

| 2.1. Уставный капитал |

410 |

715 |

715 |

100 |

-615 |

14 |

0,7 |

9,5 |

1,5 |

0,8 |

| 2.2. Добавочный капитал |

420 |

84454 |

3288 |

3479 |

-80975 |

4,1 |

84,5 |

43,8 |

51,6 |

-32,9 |

| 2.3. Нераспределенная прибыль |

470 |

-15 |

-11064 |

-55 |

-40 |

-0,01 |

-147,5 |

-0,8 |

-0,81 |

|

| 3. Заемный капитал |

690 |

14732 |

14562 |

3222 |

-11510 |

218,7 |

14,7 |

194 |

47,7 |

33 |

| 3.1. Кредиторская задолженность |

620 |

14732 |

14562 |

2253 |

-12479 |

15,3 |

14,7 |

194 |

33,4 |

18,7 |

Оборотные активы предприятия в 2004 году составляли 16257 тыс. руб., в 2005 году понизились до 5624 тыс. руб., и в 2006 году тоже уменьшились на 12503 тыс. руб. или на 76%.

По данным таблицы 5. видно, что капитал подразделяется на: 1) собственный капитал, который подразделяется на уставный, добавочный и нераспределенная прибыль и 2) заемный. Общая стоимость на 2004 год составила 99885 тыс. руб., затем значительно снизилась и в 2005 году была 7501 тыс. руб., далее так же продолжала снижаться и на конец 2006 года составила 6746 тыс. руб. (т.е. капитал уменьшился на 93139 тыс. руб. или на 93%). Сравнивая собственный капитал с заемным, можно сказать, что в 2004 году предприятие функционировало за счет собственного капитала и составил 85153 тыс. руб. (85,2%), а вот заемный всего лишь 14732 тыс. руб. Но в 2005 году ситуация кардинально изменилась, собственный капитал отсутствовал и находился в минусе -7061 тыс. руб., но и заемный не велик 14562 тыс. руб. Доля собственного капитала на последний год очень снизилась на 96%, это связано с уменьшением добавочного капитала на 95,9%. Наиболее удельный вес в собственном капитале занимает добавочный капитал, не смотря на его снижение. Уставный капитал в 2004 году и 2005 году не изменился и составил 715 тыс. руб., а в 2006 году значительно снизился и составил 100 тыс. руб. Заемный капитал к 2006 году уменьшился.

Проведем анализ финансовой устойчивости.

Финансовая устойчивость – это определенное состояние счетов предприятие, гарантирующее его постоянную платежеспособность.

Анализируем таблицы 7., по просчитанным коэффициентам можно сделать следующие выводы:

Коэффициент автономии показывает долю собственного капитала в общей величине капитала предприятия. Данный коэффициент на 2004 год составил 0,85, а в 2006 – 0,5, это свидетельствует о независимости предприятия от привлеченных, заемных средств. К концу 2006 года коэффициент автономии снизился на 58,8%, т.е. значительно снизилась независимость предприятия.

Коэффициент соотношения заемных и собственных средств в 2004 году составил 0,17, в 2006 году – 0,9.

Коэффициент маневренности показывает величину собственных оборотных средств в собственном капитале организации. В 2004 году коэффициент маневренности составил 0,02, а в 2006 году – 0,15. Данный коэффициент увеличился, а следовательно возросла величина собственных оборотных средств в собственном капитале организации.

Таблица 7. – Расчет и динамика показателей финансовой устойчивости предприятия

| Показатели |

Условное обозначение |

Нормативное значение |

Расчет показателя |

Отклонение 2006 г. от 2004 г. |

||

| 2004 г |

2005 г |

2006 г |

||||

| 1. Коэффициент автономии (независимости) |

Кавт |

>0,5 |

0,85 |

-0,9 |

0,5 |

-0,35 |

| 2. Коэффициент соотношения заемных и собственных средств |

Кз/с |

<1 |

0,17 |

-2,06 |

0,9 |

0,73 |

| 3. Коэффициент маневренности |

Кман |

>0,5 |

0,02 |

1,3 |

0,15 |

0,13 |

| 4. Коэффициент обеспеченности собственными оборотными средствами |

Коб.сос |

>0,6 |

0,09 |

-1,6 |

0,14 |

0,05 |

| 5. Индекс постоянного актива |

Iпа |

<1 |

0,98 |

-0,3 |

0,85 |

-0,13 |

| 6. Коэффициент финансирования (платежеспособности) |

Кфин |

>1 |

5,8 |

-0,5 |

1,1 |

-4,7 |

| 7. Коэффициент заемного капитала |

Кз.кап |

<0,5 |

0,1 |

1,9 |

0,5 |

0,4 |

Коэффициент обеспеченности оборотными средствами показывает какая доля оборотных активов сформирована за счет собственных средств. На начало данный коэффициент составил 0,09, на конец – 0,14. Произошло увеличение доли собственных средств в формировании оборотных активов предприятия.

Индекс постоянного актива показывает долю внеоборотных активов в собственных источниках. В 2004 году данный индекс был – 0,98, а в 2006 году составил 0,85.

Коэффициент финансирования (платежеспособности) в 2004 году был равен 5,8, т.е. большая часть деятельности финансируется за счет собственных средств; в 2005 году коэффициент составил -0,5, т.е. вся деятельность осуществлялась за счет заемных средств и плюс задолженности, как было упомянуто ранее; но к 2006 году ситуация нормализовалась, коэффициент составил 1,1.

Коэффициент заемного капитала отражает долю заемных средств в источниках финансирования. В 2004 году он составил 0,1, т.е. заемный капитал занимал очень маленькую долю; в 2005 году коэффициент был равен 1,9, что значительно превышает норматив, следовательно вся деятельность осуществлялась за счет заемных средств; к 2006 году ситуация нормализовалась и коэффициент равнялся 0,5.

Для оценки платежеспособности предприятия просчитаем и проанализируем показатели ликвидности.

Финансовое состояние предприятия можно оценить с точки зрения краткосрочной и долгосрочной перспектив. В первом случае критерии оценки финансового состояния – ликвидность и платежеспособность предприятия.

Под ликвидностью какого-либо актива понимают способность его трансформирования в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Таблица 8. – Расчет и динамика показателей ликвидности для оценки платежеспособности предприятия

| Показатели |

Условное обозначение |

Рекомендуемое значение |

Расчет показателя |

Отклонение 2006 года от 2004 года |

||

| 2004 год |

2005 год |

2006 год |

||||

| 1. Краткосрочные (текущие) обязательства п/п, тыс. руб. |

Ко |

14732 |

14562 |

3222 |

-11510 |

|

| 2. Оборотные активы |

Е |

16257 |

5624 |

3754 |

-12503 |

|

| 3. Денежные средства и краткосрочные финансовые вложения, тыс. руб. |

Дс |

620 |

937 |

1695 |

1015 |

|

| 4. Дебиторская задолженность, тыс. руб. |

Дз |

7458 |

2907 |

627 |

-6831 |

|

| 5. Запасы (за вычетом расходов будущих периодов), тыс. руб. |

Z |

6472 |

501 |

1414 |

-5058 |

|

| 6. Коэффициент абсолютной ликвидности |

Кал |

От 0,2 до 0,5 |

0,04 |

0,06 |

0,75 |

0,71 |

| 7. Коэффициент срочной (промежуточной) ликвидности |

Ксл |

>1 |

0,55 |

0,26 |

1,03 |

0,48 |

| 8. Коэффициент текущей лик-ти |

Ктл |

>2 |

1,1 |

0,4 |

1,7 |

0,6 |

| 9. Коэффициент рентабельности продаж |

от 8 до 15 |

-0,14 |

-17,3 |

-0,002 |

0,138 |

|

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточно для расчетов по кредиторской задолженности, требующей немедленного погашения

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. В 2004 году он составил 0,04, что значительно ниже нормы, т.е. предприятие не может погасить имеющиеся финансовые обязательства в установленном порядке в полном объеме. Такая ситуация прослеживается на протяжении трех лет.

Коэффициент срочной (промежуточной) ликвидности оценивает способность предприятия платить по краткосрочным обязательствам без учета стоимости запасов. В 2005 году он составил 0,55, что близко к норме; затем к 2005 году коэффициент снизился до 0,26; и в 2006 году опять повысился до 1,03. Коэффициент промежуточной ликвидности свидетельствует о том, что предприятие нарастило величину своих оборотных активов за данный период, и в настоящий момент располагает достаточными средствами для погашения имеющихся обязательств.

Коэффициент текущей ликвидности, который определяет достаточность всех ликвидных активов для погашения краткосрочных обязательств близок к нормальному и имеет тенденцию к росту, т.е. предприятие располагает достаточным количеством ликвидных активов для погашения всех обязательств.

Показатели рентабельности являются важнейшими характеристиками факторной среды формирования прибыли предприятия. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы:

· показатели рентабельности капитала;

· показатели рентабельности продукции;

· показатели рентабельности продаж.

Таблица 9. – Расчет показателей рентабельности

| Показатели |

Формула расчета |

Информационное обеспечение |

2004 год |

2006 год |

Отклонение |

| Коэффициент генерирования доходов |

прибыль до вычета процентов и налогов стоимость активов предприятия |

стр. 140 (ф. №2) стр. 300 (ф. №1) |

0 |

0 |

0 |

| Рентабельность совокупного капитала |

чистая прибыль совокупный капитал |

с. 140 – с. 150 (ф. №2) стр. 700 (ф. №1) |

0 |

0 |

0 |

| Рентабельность собственного капитала |

чистая прибыль средняя величина собственного капитала |

с. 140 – с. 150 (ф. №2) стр. 490 (ф. №1) |

0 |

0 |

0 |

| Валовая рентабельность реализованной продукции |

валовая прибыль выручка от реализации |

с. 010 – с. 020 (ф. №2) стр. 010 (ф. №2) |

-2,1 |

-2,3 |

0,2 |

| Операционная рентабельность реализованной продукции |

операционная прибыль выручка от реализации |

с. 010 – с. 020 – с. 030 – с. 040 (ф. №2) стр. 010 (ф. №2) |

-2,1 |

-2,3 |

0,2 |

| Чистая рентабельность реализованной продукции |

чистая прибыль выручка от реализации |

с. 140 – с. 150 (ф. №2) стр. 010 (ф. №2) |

0 |

0 |

0 |

| Рентабельность основной деятельности |

прибыль от реализации Затраты на производство |

стр. 050 (ф. №2) с. 020 + с. 030+с. 040 (ф. №2) |

-0,07 |

-0,2 |

0,13 |

Как видно из таблицы 9., все показатели рентабельности имеют отрицательную величину, что говорит об убыточности и нерентабельности деятельности предприятия. Коэффициент генерирования доходов, дающий оценку общей экономической эффективности использования совокупных ресурсов предприятия, равны 0 как в 2004 так и в 2006 году, что свидетельствует о неэффективном использовании имеющихся активов МУП «Теплотехнология».

В целом можно отметить очень низкий уровень показателей рентабельности предприятия, что свидетельствует о низкой эффективности производственной деятельности предприятия.

3. Экономическая оценка затратного механизма предприятия МУП «Теплотехнология»

3.1 Экономическая оценка затрат на предоставление услуг населению

Под себестоимостью продукции понимается выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

Различают следующие виды себестоимости: цеховая (включает затраты цеха, связанные с производством продукции), производственная (включает цеховую себестоимость вместе с общепроизводственными и общехозяйственными расходами) и полная. Полная себестоимость отражает все затраты на производство и реализацию продукции, и включает производственную себестоимость и внепроизводственные расходы (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Все затраты, образующие себестоимость, группируются по экономическим элементам: