| Похожие рефераты | Скачать .docx |

Дипломная работа: Обеспечение по кредитам

ПЛАН

ВВЕДЕНИЕ3

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КРЕДИТА И ОБЕСПЕЧЕНИЯ ПО КРЕДИТУ 7

1.1. Понятие кредита и принципы кредитования 7

1.2. Обеспечение по кредитам 16

ГЛАВА 2. АНАЛИЗ ФОРМ ОБЕСПЕЧЕНИЯ КРЕДИТОВ 27

2.1. Залог 28

2.1.1. Залог прав 37

2.1.2. Твердый залог 42

2.1.3. Залог ценных бумаг 44

2.2. Поручительство 51

2.3. Банковская гарантия 65

2.4. Кредит под складские свидетельства 69

2.5. Страхование кредитных рисков 74

ГЛАВА 3. ПРАКТИКА ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ ПОД ОБЕСПЕЧЕНИЕ НА ПРИМЕРЕ ... 81

3.1. Процесс предоставления кредита 82

3.2. Анализ практики кредитования 97

3.3. Анализ обеспечения по кредитам 109

3.4. Направления по совершенствованию организации

кредитной работы 115

ЗАКЛЮЧЕНИЕ 118

СПИСОК ЛИТЕРАТУРЫ 121

ПРИЛОЖЕНИЯ 125

ВВЕДЕНИЕ

В мировой практике развитие экономики неразрывно связано с кредитом, который в различных формах проникает во все сферы хозяйственной жизни. Об этом свидетельствует расширение круга операций банков, в том числе и в области кредитования. Выполнение банковских операций с широкой клиентурой – важная особенность современной банковской деятельности во всех странах мира, имеющих развитую кредитную систему. Зарубежный опыт свидетельствует, что банки, которые предоставляют клиентам более разнообразные услуги высокого качества, обычно, имеют преимущества перед банками с ограниченным набором услуг. Активная работа коммерческих банков в области кредитования является непременным условием успешной конкуренции этих учреждений, ведет к росту производства, увеличениюзанятости, повышению платежеспособности участников экономических отношений. При этом речь идет не только о совершенствовании техники кредитования, но и о разработке и вне-дрении новых способов снижения кредитных рисков.

Кредитный риск предполагает вероятность убытков в связи с невозвратом или несвоевременным погашением выданных кредитов и неуплатой процентов по ним. Поэтому в последнее время уделяется повышенное внимание не только отбору заемщиков и контролю за их финансово-хозяйственной деятельностью, но и формам обеспечения по кредитам.

Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи кредитов, источники, сроки и способы их погашения.

Источники возврата подразделяются на первичные и вторичные. Первичным источником является доход заемщика, вторичными считаются выручка от реализации заложенного имущества, перечисление средств гарантом или страховой организацией. Погашение кредита за счет средств заемщика представляет собой добровольное выполнение клиентом своих платежных обязательств пе-ред банком, зафиксированных в кредитном договоре. Погашение за счет вторичных источников означает включение банком в действие механизма принудительного взыскания причитающегося ему долга. Данный механизм имеет правовое обеспечение в виде договора о залоге, гарантии, договора поручительства, страхового полиса.

К сожалению, уровень стабильного качества обеспечения, когда оно не меняется во времени, как правило, не наблюдается в реальной жизни даже для золота: цена тройской унции колеблется на бирже весьма существенно. Зачастую качество основных видов обеспечения, принимаемых банками, снижается во времени. Возможна ситуация, когда качество обеспечения доходит до нуля, то есть, происходит фактическая потеря обеспечения. В жизни ситуация, при которой поручитель отказался от своих обязательств или исчез, а гарант обанкротился, не редкость не только для России. И чем больше срок кредитования, тем выше вероятность наступления подобного неблагоприятного для банка события.

Что же касается такого распространенного вида обеспечения, как залог, то, как правило, его качество также снижается во времени. Однако возможны случаи возрастания стоимости заложенного имущества и повышения качества залога по сравнению с моментом заключения кредитного договора. Такое может произойти с недвижимостью, ценными бумагами, драгоценными металла-ми и другим имуществом. Но это скорее исключение из правила.

Все вышеизложенные обстоятельства свидетельствуют об актуальности выбранной темы, обусловленной необходимостью решать проблему поиска и применения новых видов обеспечения, позволяющих если не заменить тради-ционные, то хотя бы их дополнить.

Практическая значимость заключается в том, что исследования в области обеспечения позволят увеличить объемы кредитования и будут стимулировать заемщиков к возврату полученных средств.

Предметом исследования являются формы и виды обеспечения, как тра-диционно применяемые в действующей практике, так и мало или вовсе не при-меняемые.

Объектом исследования стал Акционерный Банк ...

Цель данной работы – исследование форм обеспечения кредита с точки зрения теории и практики применения.

Задачи данной работы:

определение понятия кредита и сущности принципов кредитования;

анализ практического применения законодательной базы, регламентирующей сферу обеспечения по кредитам;

изучение организации кредитного процесса в коммерческом банке;

анализ деятельности Кредитного Управления АБ;

выработка рекомендаций по применению различных форм обеспечения с целью повышения эффективности кредитного процесса.

Задачи дипломной работы обусловили ее структуру. Она состоит из трех частей, введения и заключения. Теоретическая база исследования основана на трудах российских экономистов и специалистов в исследуемой области, материалах периодических изданий, законах и нормативных документах, материалах Интернета. Практическая часть данной работы основана на внутренней отчетности и документах кредитного управления банка. Первая часть является теоретической, в ней раскрывается сущность кредита, принципы кредитования, исторические аспекты проблемы обеспечения долговых обязательств. Вторая часть работы посвящена формам и видам обеспечения. Здесь подробно рассматриваются юридические нюансы использования залога, поручительства, банковской гарантии, складских свидетельств и страхования в качестве обеспечения кредитных обязательств. Приводятся примеры судебной и арбитражной практик. Содержатся сведения о достоинствах и недостатках каждого из рассматриваемых видов обеспечения. В третьей части рассмотрен процесс предоставления кредита в коммерческом банке. Проанализирован каждый этап и процесс в целом. Представлен анализ динамики результатов деятельности кредитного управления банка с точки зрения оценки доходности кредитов, структуры кредитного портфеля банка, его удельного веса в общей сумме активов, структуры обеспечения по кредитам, содержится ряд предложений по улучшению деятельности кредитного управления и использованию различных форм обеспечения. Материал иллюстрирован рисунками и таблицами. В дипломной работе содержится ряд приложений, позволяющих наглядно представить процесс кредитования и использования обеспечения. В конце работы приводится список использованной литературы, включающий Законы РФ, нормативные акты ЦБ РФ, монографии и статьи из периодической печати, а так же ресурсы Интернета.

ГЛАВА 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ КРЕДИТА И ОБЕСПЕЧЕНИЯ ПО КРЕДИТУ

Понятие кредита и принципы кредитования

Из классической теории мы знаем, что с развитием экономических отно-шений, развивалось и такое понятие как кредит. Одни специалисты под словом кредит понимают движение ссудного фонда, другие – ссуду в денежной или товарной форме, третьи - форму движения денежного капитала. На сегодняшний день не существует единого определения для слова кредит.

В значительной степени из-за этого в публикациях наблюдается смешение понятий «кредит» и «ссуда», «тип» или «вид» ссуды, «вид кредита», «форма кредита» и т. д.

Попробуем определиться, какой термин использовать для данной работы.

Кредит – (от латинского – creditum – ссуда, долг; от credere – верить) ссуда в денежной или товарной форме на условиях возвратности и обычно с уплатой процента.[1]

Слово «кредит», по мнению Макса Фасмера, заимствовано русским языком из немецкого (credit ) в самом начале XVIII в. со значением «авторитет». [2]

Эти мология его восходит к итальянскому " credito" - вера, доверие. Совершенно очевидно, что в итальянский язык оно перешло из латинского ( credit -они верят). В русском языке для обозначения правоотношений по поводу займа - древнейшего института гражданского обязательственного права России - использовались другие термины: "дача", "купа", "милость", "крута" ("покрута"), "займ" и "ссуда". С появлением Судебников XV - XVI вв. в нормативном обороте закрепились два последних, причем термин "займ" (заем) имел родовое значение и обозначал получение любого чужого имущества на срок за вознаграждение (в рост) с условие м возврата (товар, зерно, деньги), а " ссуда" предполагала получение займа деньгами. Термин " кредит" (точнее, " кредитные бумаги") появляется в России в середине XIX в. в связи с подготовкой и проведением реформы 1861 года.

В современном русском языке и в отечествен ной юриспруденции (до появления нового Гражданского кодекса Российской Федерации) в смысле предоставления заемщику денеж ных средств в собственность на срок под проценты применялся термин " ссуда": ссудный капитал, кредитование предприятий путем выдачи ссуды, банковские ссуды гражданам, открытие ссудного счета, движение по кредиту ссудного счета и т.п.

В лите ратуре о банковской де яте льности высказывались мнения о разной смысловой нагрузке терминов. Так, в справочном пособии "Банковское де ло" отме чае тся, что кре дит - это более широкое понятие, предполагающ ее наличие разных форм организации кредитных отношений банка как по привлечению ресурсов, так и по их вложению. Ссуда же - одна из форм организации кредитных отношений, возникновение которых сопровождается открытием ссудного счета.[3] В учебнике «Банковское дело» кредит определяется как форма движения ссудного капитала.[4]

В новом Гражданском кодексе Российской Федерации термин "зае м" (ст. 807 - 818) применяется как общее понятие для сделок по поводу передачи денег или других вещей в собственность на срок под проценты, а термины "кредит", "товарный кредит" и "коммерческий кредит" - как разновидности займа. О ссуде упоминается лишь в отношении договоров безвозмездного пользования вещью (ст. 689 - 701). Предоставление кредита предусмотрено только денежными средствами и только кредитными организациями (ст. 819). Товарный кредит выдается вещами (ст. 822), а коммерческий кредит - вещами или денежными средствами в виде аванса, предварительной оплаты, отсрочки или рассрочки оплаты товаров, работ или услуг (ст. 823).

В Гражданском кодексе в главе 42 "Заем и кредит" выделены следующие виды договорных обязательств, формирующих заемные отношения: а) договор займа, б) кредитный договор, в) товарный и денежный кредит, г) заемные отношения, возникающие при приобретении векселей, облигаций и других ценных бумаг. Как видно, в этой классификации в перечне различных видов заемных отношении отсутствует договор ссуды. Связано это с тем, что в ст. 689 договор ссуды определен как договор безвозмездного пользования вещами. Таким образом, ссуда и ссудные отношения характеризуются важнейшими признаками - безвозмездностью и передачей вещей.

Кредитные же отношения юристы характеризуют как денежный заем, даваемый, как правило, на условиях уплаты процента. По поводу кредита ст. 819 Гражданского кодекса гласит: "По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее".

Следовательно, в Кодексе проведена четкая грань, отличающая по предмету правового регулирования договор кредита и договор ссуды, которые должны учитываться сторонами в договорных отношениях.

Если твердо придерживаться этих положений Гражданского кодекса, то, в соответствии с буквой Кодекса, термин "ссуда" при банковском кредитовании применяться не может. Такая трактовка экономического содержания ссуды требует отказа от привычно используемых сочетаний слов: "ссудный процент", "ссудный доход", "банковская ссуда" и так далее.

Следовательно, если до последнего времени экономисты пользовались как синонимами терминами "кредит" и "ссуда", то в условиях сегодняшнего дня, исходя из установленных юристами норм, следует, видимо, четко различать эти понятия.

Вслед за указанным кодексом и на его основе Банк России разработал и ввел в действие с 1 января 1998 г. два документа: "Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" и Инструкцию № 62а "О порядке формирования и использования резерва на возможные потери по ссудам". Правила предусматривают отражение операций по выполнению кредитных договоров на кредитных счетах, в том числе и движе ние резерва на возможные поте ри по кредитам (характеристика счетов № 441 - 459). Инструкция же регламентирует работу с резервом на возможн ые потери по ссудам, в основе которой ле жит классификация ссуд по уровню кредитного риска (п. 2.7).

Таким образом, до появления в 1995 - 1996 гг. нового Гражданского коде кса Российской Федерации термины "кредит" и "ссуда" на практике применялись как синонимы или в смысле словосочетаний "получение кредита" - "предоставление ссуды". Теперь законодательство и инструктивные документы отразили процесс вытеснения ссуды из института займа в отдельный вид обязательства: безвозмездное пользование вещью. Пре доставление кредита деньгами стало монополией кредитных учреждений.

Надо отметить, что и по поводу кредита, именно его характеристики, в новом Гражданском кодексе можно встретить ряд противоречивых толкований данного понятия, а также принципов кредита - обеспеченности, целевого направления и возмездности, т. е. платности. Принципы - это основные правила, из которых, разумеется, могут быть исключения, но эти исключения не означают, что кредит - это не ссуда, а ссуда - это не кредит.

Что касается категории займа, то тут также следует считать, что кредит - это форма займа, форма движения средств на условиях возвратности и срочности, хотя в бухгалтерском учете отдельно учитываются средства, предоставляемые во временное пользование хозяйствующими субъектами друг другу, и отдельно кредиты, полученные от банков. Однако это не означает, что экономическая природа займа и кредита различна. Напротив, она одинакова - предоставление денег или товара в долг.

Рассматривая единое смысловое содержание займа, кредита и ссуды, следует все же подчеркивать, что в банковском кредитовании имеется ряд особенностей. Банковский кредит отличается от кредитов, связанных с предоставлением заемных средств не банками, хозяйствующими субъектами и государством, а так же тем, что кредитором выступает банк.

Можно выделить три следующие важнейшие особенности банковского кредитования. Во-первых , эти отношения характеризуются тем, что предоставление кредита осуществляются банками, которые регулярно, профессионально, на основе специальной лицензии, выданной Банком России, занимаются этим важнейшим видом деятельности. Во-вторых , банковский кредит предоставляется исключительно в денежной форме в отличие от обычного кредитного договора или договора-займа, объектом которого могут быть не только деньги, но и иные ценности и вещи. В-третьих , кредитные отношения, где участвуют банки, обычно носят возмездный, т. е. платный характер, в то время как кредиты небанковские чаще, чем банковские, могут даваться бесплатно.[5]

Исходя из всего выше сказанного, для целей данной работы предлагается использовать термин «кредит».

Необходимо обратить внимание на то, что кто бы ни предоставлял кредит: банк ли, непосредственно государство, предприятие, организация, т. е. хозяйствующие субъекты, - принципы, которые были названы выше, должны обязательно соблюдаться, причем особенно принцип возвратности. Возвратность - это больше, чем принцип, возвратность — это неотъемлемый атрибут и кредита, и ссуды, и займа.

В традиционном понимании к принципам кредитования относятся: срочность, дифференцированность, обеспеченность, платность, целевой характер.[6]

Принцип возвратности существенно отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать. Возвратность является неотъемлемой чертой кредита.

Принцип срочности означает, что кредит предоставляется на определенный срок. Срок кредитования – период времени нахождения заемных средств в обороте заемщика – от момента получения средств заемщиком, до момента их возврата банку. Если нарушается срок пользования кредитом, то искажается его сущность, он теряет свое подлинное назначение.

Соблюдение сроков возврата необходимо для обеспечения ликвидности самих коммерческих банков. Принципы организации работы банков не позволяют им вкладывать привлеченные ресурсы в безвозвратные вложения. Для каждого отдельного заемщика соблюдение принципа срочности возврата кредита дает возможность получения в банке новых кредитов, а также позволяет не уплачивать повышенные проценты за просроченные ссуды и, тем самым, не увеличивать себестоимость своей продукции.

Таблица 1.

Классификация кредитов по срокам погашения. [7]

| Классификация по срокам | Россия | США | Великобритания | Франция |

| Краткосрочные | до 1 года | до 1 года | до 3-х лет | до 1 года |

| Среднесрочные | от 1года до 3-х лет | от 1 года до 6 лет | от 3-х до 10 лет | От 2 до 7 лет |

| Долгосрочные | > 3-х лет | > 6 лет | >10 лет | >7 лет |

В зарубежной практике краткосрочные кредиты зачастую оформляются без строго фиксированного срока (до востребования) и носят форму контокоррента. Российские банки, как правило, в обязательном порядке устанавливают срок (дату) погашения кредита.

С принципом срочности возврата кредита очень тесно связаны два других принципа кредитования, таких как дифференцированность и обеспеченность.

Дифференцированность кредитования означает, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем клиентам, которые в состоянии его своевременно вернуть.

Принципдифференцированности состоит в том, что банк при предоставлении кредита учитывает репутацию заемщика, на какие цели испрашивает заемщик кредит, кредитный риск, сроки кредитования, своевременность возврата и некоторые другие обстоятельства. Поэтому дифференциация кредитования должна осуществляться:

в зависимости от кредитоспособности заемщика (кредитоспособность заемщика характеризуется – аккуратностью при расчете по ранее полученным кредитам, его текущим финансовым положением и перспективой изменения, способностью, при необходимости мобилизовать денежные средства из различных источников); [8]

в зависимости от цели кредита: цель кредитования служит важным индикатором степени риска, связанным с выдачей кредита (банк, например, избегает выдачи кредитов для спекулятивных операций, т. к. погашение зависит от исхода сомнительных, а иногда и запрещенных сделок и, следовательно, несет высокий риск).

Поскольку цель кредита имеет важное значение, в настоящее время целевой характер выделяется в самостоятельный принцип кредитования. В любом случае, у кредита всегда есть цель. Зная на какие цели требуется кредит, у банка появляется возможность обдумать на каких приемлемых условиях предоставить его. Поэтому, целевой характер и становится принципом кредитования.

Дифференциация кредитования обусловлена необходимостью возврата выданных кредитов и селекцией наиболее надежных заемщиков. Как правило, банки не предоставляют кредиты ненадежным заемщикам, так как это связано с повышенным риском. Наиболее высокая степень риска характерна для просроченных кредитов, которые могут вызвать убытки. Поэтому банки не предоставляют новые кредиты при наличии хронической просроченной задолженности у клиентов.

Возможность возврата кредита определяется, прежде всего, наличием у заемщика первичных источников погашения ссуды, т.е. денежных поступлений в процессе функционирования предприятия: выручки от реализации продукции, работ и услуг, доходов от вложений и инвестиций и других доходов. Но даже при нормальной работе предприятия в достаточно стабильных экономических условиях существует вероятность того, что заемщик, в силу каких-либо причин, будет не в состоянии погасить задолженность. Поэтому банки, чтобы в определенной степени обезопасить себя от риска, при выдаче кредита требуют наличия вторичного источника его погашения, т.е. заключения различного рода обеспечительных обязательств.

В условиях плановой экономики принцип обеспеченности кредитатрактовался экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что кредиты должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования кредитом свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Выдача кредита без какого-либо обеспечения была невозможна. Лишь с принятием в конце 1990 г. Закона «О банках и банковской деятельности» коммерческие банки Российской Федерации получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита, принятые в международной банковской практике, а впоследствии закрепленные в ГК РФ. Кроме того, банки могут выдавать кредиты и без обеспечения (бланковый кредит) при надежности первичного источника (кредитоспособности), т.е. только финансово-устойчивым заемщикам. В связи с этим, в современной экономической теории банковского дела обеспеченность перестала играть роль принципа кредитования, но не утратила своего веса как способа снижения риска невозврата кредитов. С точки зрения ЦБ РФ кредиты безобеспечения (необеспеченные ссуды [9] )имеют право на существование. Но их наличие не выгодно для кредитных организаций, т.к. они классифицируются как «сомнительные ссуды». [10] А сомнительные ссуды относятся к четвертой группе риска, что вынуждает кредитные организации создавать повышенный резерв на возможные потери, уменьшая, тем самым, доходы (прибыль) кредитной организации.

Принцип платности кредита означает, что каждый заемщик должен внести банку определенную плату за временное заимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Процент - это своего рода цена кредита. При установлении платы за кредит банк учитывает ставку процента по кредитам, предоставляемым коммерческим банкам Центральным Банком (ставка рефинансирования), структуру кредитных ресурсов, ставки по депозитам, степень риска для банка, ситуацию на рынке кредитных ресурсов и другие факторы.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию. Именно эта стимулирующая функция не в полной мере использовалась в условиях плановой экономики, когда значительная часть кредитных ресурсов предоставлялась государственными банковскими учреждениями за минимальную плату или на беспроцентной основе.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

цикличности развития рыночной экономики (на стадии спада банковский процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

темпов инфляционного процесса;

эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

ситуации на международном кредитном рынке (например, проводившаяся США в 80-х гг. политика удорожания кредита обусловила привлечение зарубежного капитала в американские банки, что отразилось на состоянии соответствующих национальных рынков);

динамики денежных накоплений физических и юридических лиц (при тенденции к их сокращению банковский процент, как правило, увеличивается);

динамики производства и обращения, определяющей потребности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

сезонности производства (например, в России ставка процента традиционно повышается в августе—сентябре, что связано с необходимостью предоставления аграрных кредитов и кредитов для завоза товаров на Крайний Север);

соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (банковский процент стабильно возрастает при увеличении внутреннего государственного долга).

1.2. Обеспечение по кредитам

Проблема обеспечения кредита коммерческого банка далеко не нова. По мере развития общественного производства растет не только ее актуальность, но и сложность нахождения приемлемых для практики решений. Развитие технологий и возрастание сложности производственных систем, вовлекая в оборот все большее количество капитала при каждом обновлении цикла создания продукции, не обеспечивают при этом ни адекватного увеличения конкурентоспособности данной продукции, ни повышения вероятности успешного развития бизнеса в целом. Серьезное влияние на изменение качества обеспечения кредита во времени оказывает внешняя, по отношению к данному бизнесу, деловая среда, которая в России имеет свои специфические отличия от существующей в странах с развитой рыночной экономикой.

Хотя совершенствование законодательства и другие меры в сфере государственного управления позволят сделать российскую деловую среду более благоприятной для развития инвестиционных процессов и долгосрочного банковского кредитования, одних этих мер явно недостаточно. Чтобы риск банковского кредитования долгосрочных инвестиционных проектов был приемлемым, для осуществления соответствующих кредитных операций в массовых масштабах необходимо создать в коммерческих банках соответствующие внутренние механизмы, позволяющие качественно реализовывать подобные операции.

За длительный период времени качество предоставленного обеспечения может сильно измениться. Поэтому, при долгосрочном кредитовании соблюдение принципов кредитования имеет большее значение, чем при краткосрочном кредитовании. При этом одним из ключевых вопросов является анализ обеспечения кредитов для реализации инвестиционных проектов.

При долгосрочном кредитовании необходимо получить четкое представление о вероятном изменении качества обеспечения во времени. Надо проанализировать, что может произойти с данным обеспечением через год или даже нескольких лет. Здесь многое будет зависеть от ряда факторов: вид обеспечения; кем оно предоставлено; форма и конкретное содержание; условия кредитного договора; возможные сопутствующие условия предоставления обеспечения и т.п.

Уровень стабильного качества обеспечения, когда оно не меняется во времени, как правило, не наблюдается в реальной жизни даже для золота: цена тройской унции колеблется на бирже весьма существенно.

Зачастую качество основных видов обеспечения, принимаемых банками, снижается во времени. Характер такого снижения зависит от конкретных значений факторов, названных выше.

Возможна ситуация, когда качество обеспечения доходит до нуля, то есть, происходит фактическая потеря обеспечения. В жизни ситуация, при которой поручитель отказался от своих обязательств или исчез, а гарант обанкротился, не редкость не только для России. И чем больше срок кредитования, тем выше вероятность наступления подобного неблагоприятного для банка события.

Что же касается такого распространенного вида обеспечения, как залог, то, как правило, его качество также снижается во времени. Однако возможны случаи возрастания стоимости заложенного имущества и повышения качества залога по сравнению с моментом заключения кредитного договора. Такое может произойти с недвижимостью, ценными бумагами, драгоценными металлами и другим имуществом. Но это скорее исключение из правила.

Таким образом, есть достаточные основания полагать, что при принятии решений о выдаче долгосрочных ссуд в российских условиях вряд ли стоит рассчитывать на сохранение достаточно высокого качества традиционных видов обеспечения банковских кредитов.

Кроме того, необходимо учитывать, что при реализации инвестиционных проектов у заемщика не всегда есть объективная возможность предоставить в материальном виде качественное обеспечение. Средства, которые ему необходимы, могут не покрываться действительной стоимостью залога, даже если в него будет передаваться все приобретаемое оборудование и строящиеся сооружения. Они могут оказаться, в случае неудачного развития бизнеса, мало ликвидными. Если же отказаться от кредитования сложных инвестиционных проектов, то есть риск оказаться вне пределов перспективного рынка. Следовательно, необходимо решать проблему поиска и применения новых видов обеспечения , позволяющих если не заменить традиционные, то хотя бы их дополнить.

В принципе, это возможно. Но сначала попробуем дать объективный ответ на несложный вопрос: какую на самом деле роль играет для банкира предоставляемое ему обеспечение кредита. Оставим сразу в стороне такой фактор, как повышение доверия к заемщику, так как оно при долгосрочном кредитовании не может иметь существенного значения. Банкир должен опираться в принятии сложных стратегических решений не на чувство доверия к клиенту, а на свою уверенность в успехе реализации данного проекта. Это, в свою очередь, подразумевает как хорошее понимание банкиром существа реализуемого данным заемщиком проекта, так и наличие необходимых знаний для анализа и самостоятельной оценки перспектив его практической реализации. В этом случае банковским специалистам необходимо руководствоваться более широкими, чем обычно принято, представлениями о видах обеспечения долгосрочных кредитов и их качестве.

Доктор экономических наук, профессор В.А. Москвин сгруппировал виды обеспечения, которые могут приниматься в расчет кредитором при принятии решения о выдаче долгосрочного кредита заемщику в виде схемы, [11] представленной в приложении №1.

По схеме виды обеспечения кредитов образуют две группы. Одна группа - традиционно принятые в банковской практике виды обеспечения. Условно их можно назвать имущественными видами обеспечения, поскольку за ними всегда стоит конкретное имущество в материальной либо в денежной форме. Для практической реализации данных видов имеется хорошая правовая основа. Их правовое регулирование содержится в нормах Гражданского кодекса РФ. Более того, обеспечению исполнения обязательств посвящена специальная глава 23, содержащая 53 статьи, где достаточно подробно изложены императивные нормы, которые должны соблюдаться сторонами. Согласно ст. 329 ГК РФ, исполнение обязательств может обеспечиваться неустойкой , залогом , удержанием имущества должника , поручительством , банковской гарантией , задатком и другими способами, предусмотренными законом или договором.

Не все из указанных способов имеют одинаковое значение для обеспечения долгосрочных инвестиционных кредитов. Видимо поэтому, законодатель оставил возможность субъектам кредитной сделки (субъектами выступают юридические и физические лица, государство, банки) использовать в качестве обеспечения другие способы. Тем самым фактически коммерческому банку дается право разрабатывать и предлагать заемщикам различные подходы, позволяющие определить и получить обеспечение, которое бы дало банкирам достаточную уверенность в вопросе обеспечения выдаваемого кредита.

Другая группа видов обеспечения, как правило, не может быть оценена конкретной денежной суммой, которую кредитор может получить в случае невозврата кредита или неполучения платы за кредит. Более того, некоторые виды обеспечения вообще невозможно отделить от предприятия, реализующего инвестиционный проект, и продать или передать в натуре. Но получение объективной информации о состоянии этих видов обеспечения дает банковским специалистам возможность достаточно надежно судить о вероятности успешной реализации инвестиционного проекта. Поэтому такую группу видов обеспечения можно назвать информационной.

Внутри второй группы выделены две подгруппы, относящиеся к разным, хотя и взаимосвязанным объектам.

Первая подгруппа — известные в маркетинге и ценообразовании конкурентные преимущества высокого порядка, которые приобрела компания за время своей работы на рынке к настоящему моменту. В деловом мире эти преимущества, если они есть у компании, являются не только ее достижениями, но и залогом будущих достижений на рынке. Усиление подобных преимуществ, как правило, свидетельствует о росте кредитоспособности компании, ослабление же — об ухудшении финансового положения и снижении кредитоспособности.

Вторая подгруппа — сведения о реализации инвестиционного проекта. В нее входит информация: о самом инвестиционном проекте; о технико-экономическом обосновании инвестиций и проведенных технико-экономических исследованиях; о результатах обследования заемщика специалистами банка; о результатах анализа бизнес-плана реализации инвестиционного проекта.

В рамках информации, представленной в бизнес-плане, важное значение имеют пять аспектов (см. нижний ряд на схеме). При этом два из них: качество и себестоимость будущей продукции — представляют наибольший интерес. Именно сочетание данных двух показателей определяет конкурентоспособность продукции на рынке, возможность получения прибыли и, в результате, успех реализации инвестиционного проекта.

Исходя из выше сказанного, можно сделать вывод, что недостаточность предлагаемого банку покрытия долгосрочного инвестиционного кредита материальными видами обеспечения не должна служить основанием для отказа в его предоставлении, если специалисты банка владеют методиками анализа и оценки реально существующих видов информационного обеспечения. Недостаточность же материальных видов обеспечения кредита для конкретного проекта, увеличивающая риск, является объективным основанием для увеличения доли банка в распределении выгоды от реализации инвестиционного проекта, хотя это и увеличивает долю риска, принимаемую на себя банком.

Говоря об обеспечении по кредиту, будет не лишним сделать отступление и обратиться к истории данного вопроса.

В первой половине XVIIIв. на русском кредитном рынке безраздельно господствовало ростовщичество и ссудный процент держался на очень высоком уровне — 10—20%. В случае неуплаты денег в срок имения должников-дворян часто оказывались в руках ростовщика, несмотря на то что в Российской империи недворяне не имели права владеть имениями. Проблема разорения помещиков приобрела государственное значение. Известно, что к началу 1760-х гг. около 100 тыс. дворянских имений было заложено.

В целях предотвращения отчуждения дворянских имений императрица Елизавета Петровна 1 мая 1753 г. дала Сенату указ обсудить возможность учреждения специального банка. Вышедший год спустя манифест от 13 мая 1754 г. объявлял “во всенародное известие” о создании в России государственного банка для дворянства, точнее, Петербургского и Московского дворянских банков, находившихся в ведении Сената.

Целью дворянских банков в Петербурге и Москве была выдача ссуд дворянам “из низкого процента” — 6% в год. Ссуды брали не столько для обустройства усадеб, сколько для выкупа заложенных имений. Ситуация была особенно острой в конце 1750-х — начале 1760-х гг., когда многие имения оказались заложенными у частных лиц. При этом из полученных банковских ссуд практически ничего не направлялось на развитие сельского хозяйства, а сами дворяне, находясь в действующей армии, не могли даже съездить в свое имение, чтобы оценить положение дел и изыскать способ расплаты с новым кредитором — государством.

Залогом служили имения с крепостными и угодьями, каменные дома, а также драгоценные металлы, изделия “с алмазами и жемчугом”. В дворянские банки высылались копии переписных книг дворянских имений, которые использовались в качестве справочного материала для определения платежеспособности клиента. По характеру залога дворянские банки занимали промежуточное положение между ипотечными кредитными учреждениями и ломбардами. При этом основным залогом оставались дворянские имения.

Кредиты под залог имений составляли от 500 до 10 тыс. рублей, минимальный заклад — 50 крепостных душ. Ссуды под залог золота, серебра и драгоценных камней выдавались в размере 66% стоимости изделий. Ссуда могла быть выдана и без залога — под поручительство богатых и знатных людей.[12]

Кредиты в дворянских банках предоставлялись на срок не более года и могли продлеваться не более чем на три года. Однако дворяне не торопились расплачиваться с долгами, поскольку санкции по отношению к должникам бы-ли чрезвычайно мягкими. В 1759 г. по предложению графа П.И. Шувалова срок уплаты процентов был продлен до четырех лет, а в 1761 г. был издан указ о продлении срока погашения ссуд до восьми лет. По истечении этого времени продавались личные вещи должника, а если это не возмещало суммы кредита, то заложенное имение продавалось на аукционе. Однако последняя мера при- менялась в исключительных случаях.

Открытие дворянских банков не смогло решить проблему долгов дворянства. Объемы ссудных операций оставались незначительными по сравнению с запросами помещиков. В условиях Семилетней войны основная масса служилого дворянства, находясь в действующей армии, просто не имела возможности погасить долги. Кабинет П.И. Шувалова по настоянию канцлера М.И. Воронцова в 1761 г. вынужден был уменьшить ссудный процент с 6 до 4%. Эти меры принимались прежде всего в интересах казны, так как были направлены на достижение большей возвратности сумм по кредитам. Сроки ссуд были изменены до 10 лет, а капитал банка уменьшен с 6 до 5 млн. рублей.

Между тем дела в Петербургском дворянском банке шли плохо. Основная проблема — возврат ссуд — так и не была решена, несмотря на все старания директора Петербургского дворянского банка А.А. Вяземского. По его мнению, корень этой проблемы заключался в недостаточном обеспечении выдаваемых ссуд и, кроме того, в нарушении правил их выдачи. Часто значительные суммы выдавались под залог имений, где проживало всего несколько ревизских душ. В 1774 г. А.А. Вяземский направил в Сенат донесение, в котором просил санкций на исправление создавшегося положения, в том числе разрешения продать с аукциона имения злостных должников.

Сенат, заслушав доклад А.А. Вяземского, отказал в применении столь суровых мер, сославшись на отсутствие законов, которые помогли бы прояснить данную ситуацию. Крупные помещики с явным недовольством отреагировали на возможность хотя бы малейшего притеснения своего сословия. По расплывчатой формулировке Сената дело передавалось на личное рассмотрение самой императрицы.

К 1914 г. в России существовало более 30 тыс. (без филиалов, отделений и представительств) кредитных учреждений, которые можно классифицировать следующим образом.[13] Первый уровень — государственные кредитные учрежде-ния: Государственный банк России, Дворянский земельный банк, Крестьянский поземельный банк, 2 казенных ломбарда (ссудные казны) и 8533 сберегатель-ные кассы. Второй уровень - общественно-сословные и частные кредитные учреждения: 1108 обществ взаимного кредита, 367 городских общественных банков, 105 городских ломбардов, 47 акционерных коммерческих банков, 33 городских кредитных общества, 18 частных ломбардов, 11 кредитных союзов, 10 акционерных земельных банков, 7 взаимно общественных земельных банков, 6 городских сословных банков, 6 сельских общественных банков и 2 коо-перативных банка. Третий уровень - общественно-сословные учреждения мел-кого кредита: 9552 кредитных товарищества, 6467 сословных кредитных уч-реждений, 3528 ссудосберегательных товариществ и 203 земских кассы мел-кого кредита.[14]

Большинство активно-пассивных операций того периода приходилось на кредитные учреждения второго уровня.

На одно учреждение мелкого кредита приходилось в среднем в 16 раз меньше учетно-ссудных операций и в 14 раз меньше вкладных операций и остатков на текущих счетах, чем на одно кредитное учреждение первого уровня, или в 1844 раза меньше учетно-ссудных операций и в 2242 раза меньше вкладных операций и остатков на текущих счетах, чем на один коммерческий банк страны.Тем не менее при недостаточности ресурсной базы и ограниченности кредитных средств в учреждениях мелкого кредита именно в них обслуживалось до 45% всего сельскохозяйственного населения страны.[15]

Итак, обратимся к истории развития российской системы мелкого креди- та. Первые попытки создания такой системы (1803 г.) были предприняты по инициативе правительства и касались организации учреждений сословного типа. К ним относились: запасные денежные фонды, сиротские кассы бывших немецких колонистов, мирские заемные капиталы, коммунальные кассы, удельные банки, вспомогательные и сберегательные кассы для государствен-ных крестьян, инородческие ссудные кассы, сельские и волостные банки, ссудосберегательные кассы. Цель этих учреждений состояла в предоставлении недорогого кредита исключительно лицам «сельского состояния». Ссуды, как правило, предоставлялись под поручительства под 6% годовых на срок до трех лет (сельским обществам из вспомогательных касс — до 16 лет). Управление делами этих кредитных учреждений находилось обычно в руках местных сельских, волостных или уездных администраций.

Выдача ссуд в оборотные капиталы допускалась на срок до 1 года, на приобретение инвентаря — до 3-х лет и на хозяйственные мероприятия (осушение болот, расчистка леса, устройство мельниц, маслобоен и пр.) — до 5 лет. Срок ссуды на хозяйственные мероприятия мог продлеваться до 20 лет, если ссуда предназначалась для постройки, приобретения зернохранилища или иного склада для товаров. Ссудывыдавались под личное доверие , поручительство, заклад произведенной продукции и инвентаря , а также (реже) —под залог имущества. Средства, передаваемые на приобретение инвентаря, обеспечивались покупаемыми предметами с правом пользования ими заемщиком, но при условии составления им описи в присутствии свидетелей и наложения на приобретенный инвентарь, если возможно, видимых знаков приема их в заклад (печать, клеймо, пломба и пр.). До полного расчета по ссуде заемщик был не вправе закладывать или перезакладывать без согласия учреждения, выдавшего ссуду, или иным способом отчуждать числившиеся в описи предметы.

Таким образом, мы можем сделать вывод, что поручительство третьих лиц и залог имущества заемщика являлись наиболее часто встречающимися ви-дами обеспечения по кредитам. Более того, поручительство можно назвать самым «старым» видом обеспечения, применявщемся еще в Римской империи.

В Древнем Риме применение поручительства было широко распростране-но в связи с недоразвитостью залогового права. Существенное влияние на это оказали и социально-экономические условия общества. Бедняк, не обладающий достаточным для залога имуществом, вынужден был обращаться к богатому ра-бовладельцу с тем, чтобы в дальнейшем изыскать кредит. В свою очередь, ра-бовладельцы охотно шли на предоставление поручительства, приобретая при этом право голоса, принадлежащее должнику, обращая должника в экономи-ческую зависимость, а порой получая право эксплуатации. Таким образом, не кредитор, а поручитель получал вознаграждение либо иное возмещение от должника, за которого он ручался.

ГЛАВА 2. АНАЛИЗ ФОРМ ОБЕСПЕЧЕНИЯ КРЕДИТОВ

Основной проблемой кредитных отношений являлся раньше и является сегодня вопрос возврата денежных средств (кредита) и процентов за пользование кредитом. Современное гражданское законодательство предоставляет участникам оборота достаточно широкий спектр выбора способов обеспечения исполнения обязательств.

Для обеспечения возврата кредитов коммерческие банки могут использовать все способы обеспечения исполнения обязательств, предусмотренные действующим законодательством. Так, согласно Гражданскому кодексу РФ (ст.329) исполнение обязательств может обеспечиваться следующими способами: неустойкой; залогом; удержанием имущества должника; поручительством; банковской гарантией; задатком и другими способами , предусмотренными законом, и не противоречащими принципам гражданского законодательства.

Надо отметить, что с древнейших времен[16] одним из способов обеспече-ния долга служили долговое рабство и самозаклад. Между тем уже тогда были известны применяемые ныне способы обеспечения заемного обязательства: залог с его разновидностями (заклад, залог с передачей его во владение, с пре-доставлением пользования заложенным имуществом взамен процентов, право кредитора на заложенную недвижимость); гарантии; подписка о вере и т.д.

Для кредитных правоотношений наиболее характерно использование таких институтов, как залог, поручительство и банковская гарантия. Задаток и удержание имущества должника не типичны для кредитного договора и поэтому они или не используются вовсе (задаток), или крайне редко (удержание). Здесь следует, справедливости ради, упомянуть о том, что ранее в банковском деле удержание имело широкое применение и было одним из немногих случаев использования этого гражданско-правового института в советском праве. [17] Что касаетсянеустойки , то вряд ли этот способ обеспечения обязательств мо-жет в современных условиях полностью удовлетворить интересы банков и иных кредитных учреждений, ибо наличие такой нормы в договоре не гаран-тирует реальной возможности возврата заемных средств.

Кроме названных выше и наиболее часто используемых средств обеспечения обязательств, банками применяются и другие инструменты гражданского права для защиты своих интересов - страхование риска невозврата кредита , а также, учитывая открытость способов обеспечения обязательств (ст. 329 ГК РФ), иные не указанные в законе способы.

Здесь, прежде всего, хочется отметить, что с точки зрения ЦБ РФ, выпустившего инструкцию №62а от 30 июня 1997 года, под обеспечением (по ссудам) понимается залог . Возможно, что ЦБ РФ исходил из того, что практически все, что можно взять в залог, имеет материальную форму и определенную сто-имость в денежном выражении. Следовательно, при необходимости, предмет (-ы) залога можно будет реализовать и из вырученных средств погасить сумму кредита и другие, причитающиеся банку платежи, связанные с кредитом. По-этому, ЦБ РФ считает, что только обеспеченные залогом кредиты могут отно-ситься к менее рискованным и, как следствие, не увеличивать сумм обязатель-ных резервов под возможные потери, которые банки обязаны создавать. Таким образом, Банк России заведомо преувеличивает значимость одного из видов обеспечения и занижает значимость других. В связи с этим, автор данной рабо-ты постарается раскрыть возможности не только наиболее часто встречающих-ся, но и иных способов обеспечения по кредитам.

2.1. Залог

Наиболее распространенным способом обеспечения возврата кредита является залог (ст.334-358 ГК РФ) - способ обеспечения обязательства, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником этого обязательства получить удовлетворение за счет заложенного имущества преимущественно перед другими кредиторами. Залогодателем может быть как сам должник, так и третье лицо, как сам собственник вещи, так и лицо, имеющее на нее право хозяйственного ведения. Залог без основного обязательства существовать не может. Он возникает в силу договора или закона при наступлении указанных в нем обстоятельств, если в законе предусмотрено, какое имущество и для обеспечения исполнения какого обязательства признается находящимся в залоге.

Договор о залоге заключается только в письменной форме, простой либо нотариально удостоверенной. При заключении договора залога очень важно соблюсти его форму, а при необходимости и процедуру регистрации (ст.339 ГК РФ). Их нарушение влечет за собой недействительность договора.

Договор залога объектов недвижимости требует дополнительной государственной регистрации (п.1 ст.131 ГК РФ) в соответствующих органах.

Предметом залога (ст.336 ГК РФ) может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора, и иных прав, уступка которых другому лицу запрещена законом.

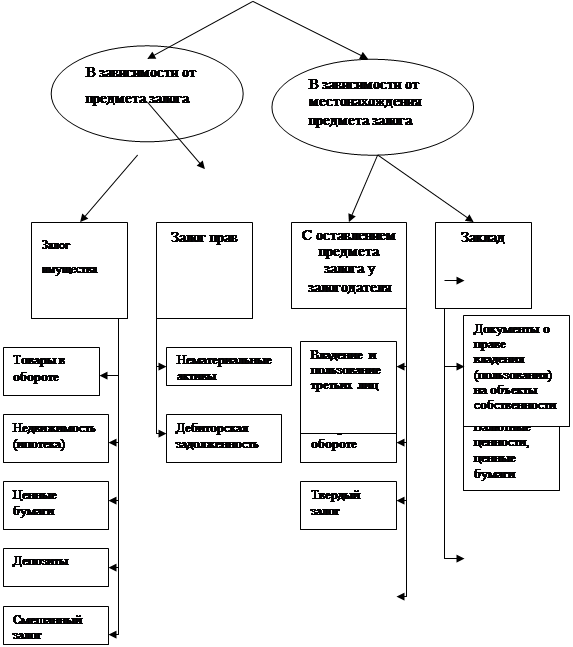

Классификацию залога, на наш взгляд, можно представить следующим образом (см. следующую страницу).

Перед заключением договора составляется акт проверки залога с выходом на место. Представитель отдела кредитования производит проверку фактического наличия и по документальным (бухгалтерским) данным предмета залога. При этом составляется акт, подписываемый представителем банка, руководителем и главным бухгалтером заемщика.

Классификация залога. (Рис. 1)

|

||

|

||

Естественно, местонахождение заложенного имущества зависит от предмета залога.

Оставление заложенного имущества у залогодателя (заемщика) имеет определенный риск для кредитора и создает необходимость организации контроля за его сохранностью.

Залог прекращается:

- с прекращением обеспеченного залогом обязательства;

- по требованию залогодателя при грубом нарушении залогодержателем обязанностей, указанных в п.1 ст.343 ГК РФ, создающем угрозу утраты или повреждения заложенного имущества;

- в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель в разумный срок не восстановил предмет залога или не заменил его другим равноценным имуществом;

- в случае продажи с публичных торгов заложенного имущества, а также тогда, когда продажа предмета залога оказалась невозможной и повторные торги были объявлены несостоявшимися, а залогодержатель в течение месяца после объявления торгов несостоявшимися не воспользовался правом оставить за собой заложенное имущество.

Когда заложенное имущество изымается ввиду того, что в действительности собственником этого имущества является другое лицо, или в виде санкции за совершение преступления или иного правонарушения (ст.243 ГК РФ), залог в отношении этого имущества прекращается.

Залогодержатель может передать свои права по договору о залоге другому лицу с соблюдением правил передачи прав кредитора путем уступки требования (цессии) - при уступке прав требования кредитором другому лицу по основному обязательству (ст.382-390 ГК РФ). С переводом на другое лицо дол-га по обязательству, обеспеченному залогом, залог прекращается, если залого-датель не дал кредитору согласия отвечать за нового должника (ст.356 ГК РФ).

При залоге имущества обеспечивается его сохранность вплоть до момента погашения обязательств должником. При этом стоимость имущества, как правило, не уменьшается, а возрастает пропорционально уровню инфляции. Кроме этого, залог особо ценного и быстроликвидного для должника имущества соответственно стимулирует последнего к принятию мер по погашению кредитной задолженности. Таким образом, банк при рассмотрении вопроса о предмете залога должен учитывать в первую очередь ценность данного имущества для заемщика. В первую очередь – это должен быть стимул для погашения кредита, а во вторую – возможность для банка удовлетворить свои требования за счет заложенного имущества.

Следует отметить, что залоговый кредитор обладает преимущественными правами по удовлетворению требований за счет заложенного имущества, нежели другие кредиторы. Как известно, залогу присуще наиболее характерное свойство вещных прав - право следования. Это означает, что право как бы следует за вещью и где бы и в чьей бы собственности ни находился предмет залога, он будет им являться до момента прекращения основного обязательства. В этом смысле заложенное имущество является обремененным залогом до исполнения основного обязательства.

В статье 353 Гражданского кодекса указанный принцип следования получил дальнейшее развитие, в результате чего при любой форме перехода права собственности или права хозяйственного ведения на заложенное имущество от залогодателя к другому лицу право залогового кредита сохраняется, поскольку оно закреплено не в личности залогодержателя, а в заложенном имуществе. Исключение возможно в отношении конкретного объема прав и обязанностей по взаимному соглашению нового залогодателя и залогового кредитора.

Залог порождает два вида правоотношений: между залогодателем и залогодержателем и между залогодержателем и вещью. С одной стороны, залог - это способ обеспечения обязательства должника путем установления относительной правовой связи с кредитором, а с другой - jura in re aliena, непосредственная правовая связь залогодержателя и вещи. Поэтому залог может быть охарактеризован как вещный способ обеспечения обязательства.

Залог возникает в силу договора или закона и сам по себе существовать не может, поскольку им обеспечивается только действительное требование, вытекающее, в частности, из кредитного и иных договоров. Таким образом, залоговые обязательства являются дополнительными по отношению к основному обязательству.

В действующем законе (ст. 334 ГК РФ) конструкция залога состоит в том, что залогодержатель в случае неисполнения или ненадлежащего исполнения обеспеченного залогом обязательства получает не предмет залога, а право на удовлетворение своих требований из стоимости заложенного имущества, которое, естественно, может быть реализовано. Однако предварительно необходимо в судебном порядке обратить взыскание на заложенное имущество . Таким образом, проходит достаточно много времени, в результате чего у кредитора из-за изъятия из оборота заемных средств по основному обязательству возникают дополнительные убытки и в целом залог теряет свое истинное предназначение.

Во избежание такой ситуации в правоприменительной практике некоторые банки-кредиторы и заемщики добровольно соглашаются на передачу заложенного имущества в собственность залогодержателя, но в этом случае следует констатировать, что между сторонами имеет место отступное, предусмотренное статье 409 ГК РФ, а не реализация прав залогодержателя.

В тех случаях, когда возвращение кредита обеспечивается залогом недви-жимости, требования кредитора-залогодержателя удовлетворяются из стоимос-ти заложенного имущества по решению суда. Без обращения в суд требования удовлетворяются только на основании нотариально удостоверенного соглаше-ния залогодержателя с залогодателем, заключенного после возникновения ос-нований для обращения взыскания на предмет залога (п.1 ст.349 ГК РФ). Если в договоре о залоге движимого имущества не указано условие разрешения спора без суда, следует обратиться в суд за разрешением на обращение взыскания на заложенное движимое имущество (п.2 там же).

Реализация заложенного имущества производится путем продажи с публичных торгов в порядке, определенном процессуальным законодательством, если законом не установлен иной порядок (п.1 ст.350 ГК РФ). По просьбе залогодателя суд вправе отсрочить его продажу на срок до одного года. Отсрочка не освобождает должника от возмещения возросших за время отсрочки убытков кредитора и неустойки. Залогодатель имеет возможность в любой момент до продажи заложенного имущества прекратить обращение взыскания на предмет залога, если он исполнит обеспеченное залогом обязательство либо ту его часть, исполнение которой оказалось просроченным.

Таким образом, мнение о том, что в рамках действующего законодательства можно реализовать заложенное недвижимое имущество, передав его кредитору-залогодержателю, несостоятельно, хотя, возможно, и перспективно в будущем. Кроме того, надо помнить, что указанные условия, включенные сторонами в договор залога, в условиях нынешнего правового режима могут привести к негативным последствиям для залогодержателя, так как у недобросовестного залогодателя есть возможность признать договор залога с условием о реализации заложенного недвижимого имущества притворным, то есть прикры-вающим намерения сторон в случае неисполнения обеспеченного залогом обя-зательства прибегнуть к отступному, а не к реализации прав залогодержателя, как они определены действующим законодательством. Следовательно, в этом случае кредитор должен знать , что при таких условиях у него будет право использовать положения об отступном, а не положения о залоге. И в данной ситуации он не получит соответствующих преимуществ в отношении заложен-ного недвижимого имущества.

С правовой точки зрения залогодержателем является кредитор по обеспеченному залогом основному обязательству, который нацелен на оперативную реализацию заложенного имущества в случае невозврата кредитных средств (ст. 334 ГК РФ). С этих позиций правовое регулирование залога и реализация его в банковском законодательстве значительно отстают от действующей практики, чем существенно снижается интерес кредитора к данному способу обеспечения возвратности кредитных средств. В первую очередь это касается установленного ГК РФ и ГПК РСФСР порядка реализации заложенного имущества.

Часть первая Гражданского кодекса расширяет объем требований залогодержателя, которые могут быть удовлетворены за счет заложенного имущества. Залог, если иное не предусмотрено договором, обеспечивает требования в объеме к моменту удовлетворения, в частности проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения, а также возмещение необходи-мых расходов залогодержателя на содержание заложенной вещи и расходов по взысканию.

Статья 23 Закона РФ "О залоге" не включала неустойку в объем требований кредитора, удовлетворяемых за счет заложенного имущества, и данный вид ответственности применялся только в том случае, если о нем упоминалось в самом договоре залога.

Анализируя статью 28 Закона о залоге и статью 349 ГК РФ, можно сделать вывод, что Законом о залоге более жестко регламентирован порядок обращения взыскания на заложенное имущество, в результате чего взыскание было возможно только по решению суда либо в предусмотренных законодательством случаях на основании исполнительной надписи нотариуса. Указанная норма не давала сторонам возможности предусмотреть иной порядок обращения взыскания на имущество.

Кодекс шире освещает данный вопрос и допускает два варианта обращения взыскания на заложенное имущество: по решению суда и без обращения в суд.

С введением в действие нового Гражданского кодекса реализован дифференцированный подход к решению вопроса о порядке обращения взыскания на заложенное имущество. Законодатель предусмотрел выбор сторонами порядка обращения взыскания на заложенное имущество в зависимости от его вида, а также характера залоговых отношений.

Статья 349 ГК РФ, согласно которой для бесспорного обращения взыскания на имущество нотариального удостоверения собственно договора о залоге недостаточно, требует наличия специального соглашения залогодателя и залогодержателя на это действие без обращения в суд, заключенного после возникновения оснований для взыскания и удостоверенного нотариусом.

Таким образом, новые правовые нормы существенно изменили порядок обращения взыскания на заложенное имущество, сделав его более обоснованным и соответствующим реальной действительности. Но этого нельзя сказать о правилах, регламентирующих порядок реализации заложенного имущества исключительно с публичных торгов.

У сторон залоговых правоотношений должен быть выбор в порядке реа-лизации заложенного имущества. Порядок реализации заложенного имущества, на которое обращено взыскание, мог быть предусмотрен в договоре залога. В этом смысле порядок реализации заложенного имущества, на которое обращено взыскание, определенный условиями договора залога, может признаваться судами в качестве обоснованного.

Выделяя преимущества залога как способа обеспечения банковских кредитных обязательств и отмечая его особое значение при реализации прав и интересов сторон, следует отметить, что институт реализации заложенного имущества должен иметь более широкие возможности реализации этого имущества и не ограничиваться лишь продажей имущества с торгов.

Несмотря на все свои преимущества, залог имеет и существенные недостатки .

1. Он не дает кредитору в большинстве случаев уверенности в быстром и полном удовлетворении своих требований, поскольку обращение взыскания на предмет залога осуществляется чаще всего по решению суда. Затем следует процедура реализации, что требует значительных средств и времени.

2. Поскольку неплательщиками кредитов обычно выступают организа-ции, зарегистрированные в качестве недоимщиков по платежам в бюджет и внебюджетные фонды, при недостаточности денежных средств на их текущих и расчетных счетах удовлетворение предъявленных к должнику требований осуществляется в очередности, определяемой ст.855 ГК РФ.

3. Нередко одно и то же имущество передается в залог неоднократно, и каждый последующий кредитор-залогодержатель не знает о том, что его обязательство обеспечивается залогом имущества, уже ранее заложенного договором о залоге, что отрицательно сказывается на погашении долга банком (перед последующими залогодержателями).

4. Зачастую предметом залога являются неликвидные товары в обороте, которые с изменением конъюнктуры рынка не всегда продаются либо продают-ся с убытком организациями-должниками, что приводит к несвоевременному возврату кредита или вовсе к его непогашению.

2.1.1. Залог прав

Несмотря на бесспорные преимущества Гражданского кодекса в регулировании вопросов, связанных с залогом, институт залога прав не получил подробного освещения, в результате чего базовым правовым источником в этом смысле остается раздел V Закона о залоге.

При передаче права собственности кредитору в обеспечение долга движи-мое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и когда заемщик не может отказаться от использования объекта обеспечения кредита. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей, не имеет права самостоятельного распоряжения ими. В качестве объектов обеспечения могут выступать как отдельные предметы (автомашина), так и группа предметов, находящихся на одном складе или цехе (товары, запасы материалов, полуфабрикаты).

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей.

Однако эта проверка не уменьшает большого риска, который сопровождает передачу права собственности. Кредитор во многом зависит от честности заемщика, у которого находится объект обеспечения.

Предметом залога могут быть принадлежащие залогодателю права владения и пользования, в том числе права арендатора, другие права (требование), вытекающие из обязательств, и иные имущественные права.

Право с определенным сроком действия может быть предметом залога только до истечения срока его действия.

В договоре о залоге прав, не имеющих денежной оценки, стоимость пред-мета залога определяется по соглашению сторон.

В договоре о залоге прав наряду с условиями, предусмотренными статьей Закона о залоге, должно быть указано лицо, которое является должником по отношению к залогодателю. Залогодатель обязан уведомить своего должника о состоявшемся залоге прав.

В таблице перечислены права и обязанности сторон при залоге прав, если иное не предусмотрено договором.

Таблица 2.

Права и обязанности сторон

| Залогодатель обязан: | Залогодержатель вправе: |

1) совершать действия, которые необходимы для обеспечения действительности заложенного права; 2) не совершать уступки заложенного права; 3) не совершать действий, влекущих прекращение заложенного права или уменьшения его стоимости; 4)принимать меры, необходимые для защиты заложенного права от посягательств третьих лиц; 5)сообщать залогодержателю сведения об изменениях, произошедших в заложенном праве, о его нарушениях третьими лицами и о притязаниях третьих лиц на это право. |

1) независимо от наступления срока исполнения обеспеченного залогом обязательства требовать в суде, арбитражном суде перевода на себя заложенного права, если залогодатель не исполнил обязанности, предусмотренные статьей 56 Закона о залоге; 2) вступить в качестве третьего лица в дело, в котором рассматривается иск о заложенном праве; 3) в случае неисполнения залогодателем обязанностей, предусмотренных п. 4 ст. 56 Закона о залоге, самостоятельно принимать меры, необходимые для защиты заложенного права от нарушений со стороны третьих лиц. |

Если должник залогодателя до исполнения залогодателем обязательства, обеспеченного залогом, исполнит свое обязательство, все полученное при этом залогодателем становится предметом залога, о чем залогодатель обязан немедленно уведомить залогодержателя.

При получении от своего должника в счет исполнения обязательства денежных сумм залогодатель обязан по требованию залогодержателя перечислить соответствующую сумму в счет исполнения обязательства, обеспеченного залогом, если иное не установлено договором о залоге.

В правоприменительной практике встречаются ситуации, когда при оформлении залога прав на имущество должником является собственник имущества, право на которое закладывается. К примеру, при рассмотрении одного арбитражного спора на предмет залога арендных прав[18] было установлено, что договором аренды предусмотрено запрещение арендатору отчуждать свои пра-ва по договору аренды без согласия собственника арендованного имущества. Суд пришел к выводу, что при указанных обстоятельствах уведомления долж-ника о залоге права аренды в порядке ст. 335 ГК РФ недостаточно, в связи с чем необходимо получить письменное согласие собственника имущества, право на которое передано в залог.

Если залогодержатель получает возмещение за неисполнение должником обязательств по кредитному договору, то он одновременно обременяет себя обязанностями, связанными с переходом заложенных прав аренды. Залог аренд-ных прав должен реализовываться только в виде имущественных благ. Следовательно, приобретение залогодержателем прав арендатора нельзя расценивать как замену его в арендных отношениях, поскольку в данном случае имеет место залог арендных прав, а не обязанностей по содержанию арендованного имущества. Очевидно, что объектом залога в этом случае является содержание арендного правоотношения, при этом субъект никакого отношения к объекту залога прав не имеет.

Кроме того, наиболее правильной конструкцией перевода прав аренды на залогодержателя можно считать не приобретение последним залога прав, а реализацию этих прав и получение денежных средств для возмещения своих требований по кредитному обязательству. Таким образом, основным назначением залога прав аренды должна быть реальная возможность получения удовлетворения основных требований из стоимости заложенных прав после их реализации.

В правовом смысле в применении института залога прав особое значение имеет момент возникновения данных прав у залогодержателя и соответственно момент требований перевода заложенных прав на последнего.

Следует подчеркнуть, что при заключении договора о залоге прав у залогодержателя возникает право на принятие в качестве обеспечения кредитного обязательства заложенных прав. Следовательно, требование залогодержателя о переводе на себя заложенных прав возникает при условии нарушения залогодателем обязанностей, предусмотренных ст. 56 Закона о залоге, а не в случае невыполнения последним обеспеченного залогом обязательства.

При нарушении основного обязательства у залогодержателя появляется право на реализацию заложенных прав, из полученной стоимости от продажи которых, производится возмещение всех потерь по основному обязательству.

При оформлении залога прав могут возникнуть проблемы оценки стоимости заложенного права, а также последующей его практической реализации.

На стадии заключения договора залога прав должны быть разрешены сложные и порой неоднозначные вопросы, касающиеся правового статуса залогодержателя, его конкретных прав, обязанностей в обязательстве, по которому закладываются права, механизма реализации прав без ущерба для противоположной стороны основного обязательства, а также самого залогодержателя и залогодателя.

К примеру, если кредитор, выдавая кредит под контракт, регулирующий отношения по поставке нефти, оформляет в качестве обеспечения возвратности кредита право на получение средств от поставки, он должен продумать не толь-ко механизм реализации этого права, но также его стоимостное выражение, объем конкретных прав и обязанностей при залоге прав в основном обязательстве, из которого вытекает право залога.

В случаях прекращения права собственности на заложенное имущество или прекращения заложенных прав в связи с решением государственного органа власти и управления, не направленным непосредственно на изъятие заложенного имущества или заложенных прав, в том числе решением об изъятии земельного участка, на котором находятся заложенные дом или иные строения, сооружения или насаждения, убытки, причиненные залогодержателю, в результате этого решения, возмещаются залогодержателю в полном объеме этим госу-дарственным органом за счет средств, находящихся в его распоряжении. Споры о возмещении убытков разрешаются судом или арбитражным судом по заявле-нию залогодержателя.

То, что при залоге прав (например - на собственность), так же как и при залоге имущества с оставлением его у залогодателя, вся ответственность за сохранность этого предмета залога ложится на плечи залогодателя, является, пожалуй, единственным достоинством этого вида залога. Недостатки же следую-щие: кредитор зависит от честности заемщика; срок действия закладываемых прав может не совпадать со сроком кредитования; денежная оценка закладывае-мых прав и их последующая реализация затруднены. Из-за этих недостатков, а так же в виду отсутствия правовой базы по данному вопросу, использование данного вида залога на практике не имеет широкого применения.

2.1.2. Твердый залог

Бесспорно, одним из надежных способов сохранности передаваемого в залог имущества является твердый залог. В правоприменительной практике имущество, передаваемое в твердый залог, как правило, опечатывается залогодержателем и находится под замком последнего, но на территории залогодате-ля. При этом следует отметить, что данные условия о способе сохранности за-ложенного имущества оговариваются сторонами в договоре залога. Более того, на залогодателя могут быть возложены дополнительные обязанности по сохранности заложенного имущества, в том числе страхование данного имущества от рисков его утраты или повреждения.

Согласно п. 1 ст. 343 ГК РФ на стороне, у которой находится заложенное имущество, лежит обязанность обеспечить его сохранность и немедленно сообщить другой стороне о возникновении угрозы утраты или повреждения заложенного имущества.

Условия по сохранности заложенного имущества должны закрепляться в договоре залога. Кроме того, за нарушение обязанностей по сохранности заложенного имущества необходимо предусмотреть соответствующую материальную ответственность. При этом в случае установления умысла в повреждении либо утрате заложенного имущества лицо, виновное в совершении указанных действий, должно находиться под страхом уголовной ответственности.

Твердый залог означает, что по соглашению сторон предмет остается у залогодержателя, но хранится под замком и печатью залогодержателя, т.е. сам залогодержатель не имеет права ни пользоваться им, ни израсходовать его. В этом случае нотариальное удостоверение режима хранения оформляется посредством наложения определенного знака.

Выбор можно сделать между обычным залогом и закладом. В последнем случае у залогодержателя (банка) появляются некие особенные обязанности и права. Имеются в виду следующие обязанности:

принимать меры по обеспечению сохранности предмета залога (закла-да), не допускать его порчи;

застраховать предмет в объеме его стоимости за счет и в интересах залогодателя.

Одновременно по договору банк может приобрести право пользования предметом заклада. Приобретенные таким образом имущественные выгоды должны направляться на покрытие расходов по содержанию указанного предмета или засчитываться в счет погашения процентов по кредиту или самого кредита.

Сфера применения заклада небольшая. Это связано, с одной стороны, с тем, что данный вариант предполагает изъятие соответствующего имущества из полезного хозяйственного оборота. Кроме того, не всякий предмет залога по своим естественным, натурально-вещественным характеристикам может стать предметом заклада. Поэтому в сферу заклада попадают, как правило, драгоценные камни и изделия из них, золото и изделия из него, валютные ценности, предметы искусства (картины, скульптуры и т.д.), некоторые виды движимого имущества (автомобили и т. п.).

Как показывает практика, большинство предметов залога остается у залогодателей. Но и в этом случае возможны разные режимы владения, хранения и пользования предметами залога залогодателем, которые должны быть четко зафиксированы в договоре залога.

Согласно общим правилам о залоге с оставлением имущества у залогодателя, которые также применимы к залогу товаров в обороте, присутствует пра-во залогодержателя проверять документы и фактическое наличие предмета за-лога, требовать от залогодателя принятия мер по сохранности имущества и т. п.

Залог товаров в обороте - предмет залога может оставаться во владении, пользовании и распоряжении залогодателя. В этом случае последний впра-ве заменять товары другими экземплярами подобного же рода, но таким обра-зом, чтобы масса стоимости товаров не стала меньше указанной в договоре. Другими словами, предметом залога здесь оказывается не товарная масса, а некая сумма стоимостей.

Данный вид залога чаще всего применяется при кредитовании торговых и снабженческо-сбытовых организаций и предприятий, включая малые. При этом залогодатель должен вести специальный учет выбывающих и поступающих в замен выбывших предметов залога, имея в виду, что необходимо поддерживать обязательный их остаток на каждый день.

Одним из слабых моментов этого вида залога следует считать отсутствие соответствующих средств возмещения стоимости заложенного имущества в случае его утраты. Конструкция договора залога товаров в обороте предполагает замену реализованных товаров на иные товары, приобретенные от реализации. При этом существует опасность того, что залогодатель, реализовав заложенные товары, не сможет приобрести вместо них новые, на которые распространилось бы залоговое обязательство. В подобной ситуации залогодержатель теряет все преимущества залогового кредитора.

2.1.3. Залог ценных бумаг

Предметом заклада могут быть облигации, акции, сертификаты, векселя и другие ценные бумаги в форме абсолютных документов, котирующиеся на фондовых биржах или выпущенных эмитентами, финансовая солидность и надежность которых не вызывает сомнений.

Эти ценные бумаги должны принадлежать заемщику на праве собственности. Только в этом случае, в соответствии с действующим законодательством РФ, ценные бумаги могут быть отчуждены в пользу банка, в случае неисполнения заемщиком обязательств.

Не рекомендуется принимать в заклад ценные бумаги, выпущенные самим заемщиком (залогодателем). На передаваемые заемщиком ценные бумаги право собственности не должно оспариваться, они не должны находиться под арестом и третьи лица не должны иметь на них никаких прав, как на момент получения кредита, так и до полного выполнения всех обязательств по кредитному договору.

Оценка бумаг производится и фиксируется в договоре заклада. Для получения кредита заемщик заключает кредитный договор, в котором определяются условия выдачи и погашения кредита, взаимные обязательства, ответственность каждой из сторон и принимаемые гарантии. Одновременно, заключается договор заклада ценных бумаг, принадлежащих заемщику.

В случае пролонгации кредитного договора одновременно пролонгируется договор заклада ценных бумаг, срок действия которого определен сроком полного погашения задолженности по кредиту, включая проценты за его пользование и неустойки.

Заложенные ценные бумаги передаются заемщиком на хранение банку. Возврат заемщику с хранения принятых от него в заклад ценных бумаг производится банком только после полного погашения задолженности по кредиту, процентов за его использование и неустойки (штрафы, пени). Частичная выдача ценных бумаг не допускается.

Если на период заклада ценных бумаг приходится срок получения дохода по ним, то порядок получения и использования дохода по заложенным ценным бумагам определяется договором о закладе ценных бумаг, где может быть предусмотрено, что банк засчитывает эти доходы в счет погашения процентов по кредиту и (или) самого кредита, обеспеченного закладом. Банк несет ответственность перед заемщиками за целостность и сохранность ценных бумаг, принятых в заклад. В случае невыполнения заемщиком обязательств в установленные сроки банк вправе обратить взыскание на предмет заклада.

Если денежные средства, полученные при реализации заклада, превыша-ют размер обязательств заемщика, то разница возвращается заемщику.

Для получения кредита заемщик кроме документов, определенных положением о кредитовании, представляет банку на рассмотрение ценные бумаги, под заклад которых он желает получить кредит. Банк проверяет их подлинность и платежеспособность. По именным ценным бумагам убеждается, что заемщик является их владельцем.

Передаваемые для проведения анализа ценные бумаги оцениваются по номиналу.

В случае выявления негативной информации об обращении на фондовом рынке принятых в заклад ценных бумаг (снижение котировок, ликвидности и т.д.), отдел ценных бумаг незамедлительно ставит в известность служебной запиской отдел кредитования для анализа сложившейся ситуации и вынесения, в случае необходимости, рассмотрения этого вопроса на кредитный комитет банка.

Перед выдачей кредита под ценные бумаги банк должен принять во внимание ряд факторов:

качество закладываемых ценных бумаг (т.е. подлинность и платежеспособность);

возможность реализации ценных бумаг на вторичном рынке как объектов залога (например, по условиям выпуска не подлежат реализации на фондовой бирже ценные бумаги паевых обществ и АО закрытого типа)

платежеспособность банка, фирмы, АО и других органов, выпустив-ших ценные бумаги (чем выше их репутация или чем стабильнее выплачиваемый по ценным бумагам доход, тем устойчивее курс ценных бумаг и выше их реализуемость);

наличие у ценных бумаг рыночной стоимости, т.е. их котировки на фондовой бирже.

Для получения кредита заемщик предоставляет в банк заявление на выдачу кредита под ценные бумаги с приложением реестра закладываемых в банк бумаг по следующей примерной форме.

Таблица 3.

Реестр на залог ценных бумаг в обеспечение кредита.

| Наименование ценной бумаги | Наименование эмитента | Номер ценной бумаги | Номинальная стоимость | Фактическая стоимость на день заключения договора |

| 1 | 2 | 3 | 4 | 5 |

ОГСЗ |

Сбербанк |

9356601 |

500 000 |

550 600 |