| Скачать .docx |

Дипломная работа: Анализ себестоимости продукции на предприятии (на примере ОДО "Стройгарантия")

МИНИСТЕРСТВО ОРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УЧРЕЖДЕНИЕ ОБРАЗОВАНИЯ «ГРОДНЕНСКИЙ

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИМЕНИ ЯНКИ КУПАЛЫ»

ФАКУЛЬТЕТ ЭКОНОМИКИ И УПРАВЛЕНИЯ

Кафедра экономики и управления на предприятии

ДИПЛОМНАЯ РАБОТА

Анализ себестоимости продукции на предприятии

(На примере ОДО « Стройгарантия»)

Гродно, 2009

АННОТАЦИЯ

Работа: 68 с., 3 ч., 15 табл., 14 рис., 10 ф., 33 источ., 8 приложений.

СЕБЕСТОИМОСТЬ, ПРЕДПРИЯТИЕ, ЭФФЕКТИВНОСТЬ, РЕАЛИЗАЦИЯ, ЭКОНОМИЧЕСКИЙ ЭФФЕКТ, ИЗНОС, МЕХАНИЗМ УПРАВЛЕНИЯ, ПУТИ СОВЕРШЕНСТВОВАНИЯ.

Цель дипломной работы – анализ себестоимости продукции на предприятии строительной отрасли, разработка мероприятий, повышающих эффективность совершенствования управления для снижения себестоимости и увеличения прибыли. В связи с этим поставлены следующие задачи:

• охарактеризовать себестоимость как управляемую категорию;

• раскрыть сущность, значение, структуру управления себестоимостью;

• выявить современные методы анализа себестоимости;

• проанализировать финансово-хозяйственную деятельность исследуемого объекта;

• провести анализ себестоимости предприятия, оказывающего строительные услуги;

• определить возможные пути уменьшения затрат на анализируемом предприятии.

Объектом исследования является ОДО « Стройгарантия», а также анализ управления себестоимостью и совершенствование путей управления себестоимостью да данном предприятии.

Предметом исследования является система экономических отношений и механизмов, обеспечивающих эффективную финансово-хозяйственную деятельность предприятия строительной промышленности, определение возможных путей уменьшения затрат в целях снижения себестоимости строительных услуг.

Дипломная работа выполнена мною совершенно самостоятельно. На все использованные в работе материалы и концепции из неопубликованных и опубликованных документов и аналитических источников даны ссылки.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

1.1 Себестоимость как управляемая экономическая категория

1.2 Сущность, значение и структура управления себестоимостью

1.3 Современные методы анализа себестоимости

2. АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИИ ОДО « Стройгарантия»

2.1 Организационно-экономическая характеристика предприятия ОДО « Стройгарантия»

2.2 Анализ хозяйственной деятельности исследуемого объекта

2.3 Анализ себестоимости строительного предприятии ОДО «Стройгарантия»

2.4 Механизм управления себестоимостью, используемый ОДО «Стройгарантия»

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ОДО « Стройгарантия»

3.1 Возможные пути уменьшения затрат на ОДО « Стройгарантия»

3.2 Использование функциональной зависимости между затратами и объемом строительных работ в целях повышения эффективности анализа себестоимости работ строительной организации

3.3 Улучшение методики планирования себестоимости строительных услуг

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Эффективнее использование в производстве материально-технических, трудовых и финансовых ресурсов и рациональнее методы управления, тем больше появляется возможностей для снижения затрат на производство и реализацию продукции. Тем самым определяется значимость показателя затрат на производство и реализацию продукции (работ, услуг) в экономическом механизме предприятия.

Каждый руководитель должен принимать экономически обоснованные решения, учитывать зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. Одним из основных факторов формирования прибыли является себестоимость реализованной продукции. От ее уровня зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость.

Именно это обусловливает актуальность выбранной темы данной дипломной работы.

Объектом исследования является ОДО «Стройгарантия», а также анализ управления себестоимостью и совершенствование путей управления себестоимостью да данном предприятии.

Предметом исследования является система экономических отношений и механизмов, обеспечивающих эффективную финансово-хозяйственную деятельность предприятия строительной промышленности, определение возможных путей уменьшения затрат в целях снижения себестоимости строительных услуг.

Целью дипломной работы ставится анализ себестоимости продукции на предприятии строительной отрасли, разработка мероприятий, повышающих эффективность совершенствования управления для снижения себестоимости и увеличения прибыли. Для реализации поставленной цели выделены следующие задачи:

• охарактеризовать себестоимость как управляемую категорию;;

• раскрыть сущность, значение и структуру управления себестоимостью;

• выявить современные методы анализа себестоимости;

• проанализировать финансово-хозяйственную деятельность исследуемого объекта;

• провести анализ себестоимости предприятия, оказывающего строительные услуги;

• определить возможные пути уменьшения затрат на анализируемом предприятии.

Теоретическую основу данной дипломной работы составляют учебники, учебная литература, а также периодические издания. Использованы труды таких авторов, как Стражев В.И. [3], Ермолович Л.Л. [4], Савицкая Г.В. [22], Нехорошева Л.Н. [13], Крум Э.В. [31] и других.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ

1.1 Себестоимость как управляемая экономическая категория

Затраты на производство и реализацию продукции являются одним из важнейших показателей, характеризующих деятельность предприятия. Их величина оказывает влияние на конечные результаты деятельности предприятия и его финансовое состояние.

Определенный уровень затрат, складывающийся на предприятии, формируется под воздействием процессов, протекающих в его производственной, хозяйственной и финансовой сферах. Так, чем эффективнее использование в производстве материально-технических, трудовых и финансовых ресурсов и рациональнее методы управления, тем больше появляется возможностей для снижения затрат на производство и реализацию продукции. Тем самым определяется значимость показателя затрат на производство и реализацию продукции (работ, услуг) в экономическом механизме предприятия.

При рассмотрении функции затрат, мы имеем в виду стоимостную зависимость между объемом произведенной продукции (или выполненных, к примеру, строительно-монтажных работ) и потреблением факторов производства в расчете по действующим рыночным ценам.

Каждое предприятие прежде чем приступить к производственной деятельности, решает, какие затраты ему предстоят. Для производства продукции или оказания услуг необходимы три элемента: средства труда, предметы труда и рабочая сила. В процессе производства средства труда и предметы труда переносят свою стоимость на готовую продукцию, а затраты рабочей силы, выраженные в заработной плате, выступают как затраты на производство продукции или выполнение работ (услуг). Наряду с этим предприятия несут затраты на реализацию продукции (реклама, транспортировка и др.)

Совокупность затрат живого и прошлого труда, овеществленного в предметах и средствах труда, на производство и реализацию образуют издержки производства и реализации, а воплощенный в товаре общественный продукт – его стоимость. Издержки, выражающие затраты предприятия на производство и реализацию в денежной форме, принимают форму себестоимости.

Таким образом, себестоимость – это денежные издержки предприятия на производство и реализацию продукции (работ, услуг), выражающие часть ее стоимости: стоимость потребленных средств производства и стоимость жизненных средств, необходимых для воспроизводства производителей и их иждивенцев. [9, с. 261]

Как экономическая категория себестоимость выполняет ряд важнейших функций:

• учетную, которая обеспечивает учет и контроль всех затрат на производство и реализацию продукции (работ, услуг);

• расчетную, которая служит базой для формирования отпускной цены на продукцию предприятия, определения прибыли и рентабельности, обоснования целесообразности принимаемых экономических решений.

Множество видов издержек, обусловливающих выпуск и реализацию продукции (работ, услуг), требует для их системного изучения и управления определенной упорядоченности, которую можно осуществить путем классификации.

Чтобы принимать оптимальные управленческие и финансовые решения, необходимо знать свои затраты. А анализ издержек поможет определить эффективность расходов, уточнить, не будут ли они чрезмерными; проверить хозяйственные показатели и ведение счетно-учетных операций; подскажет, как устанавливать цены, как применять данные о затратах для выработки тактических и стратегических решений, как регулировать и контролировать расходы, как спланировать реальный уровень прибыли. Чтобы выявить узкие места, полезно провести сопоставление фактических и запланированных расходов.

Методическими рекомендациями по прогнозированию, учету и калькулированию себестоимости продукции (товаров, работ, услуг) рекомендуется группировать затраты по следующим направлениям:

- виды производства (основное, вспомогательное, непромышленное);

- структурные подразделения предприятия (места возникновения затрат, центра ответственности);

- виды, группы продукции (носители затрат);

- экономические элементы затрат;

- калькуляционные статьи расходов. [31, с. 169]

Различают производственную себестоимость продукции (включает все затраты на производство продукции) и полную себестоимость продукции (включает в себя кроме производственной себестоимости, затраты по сбыту продукции и некоторые другие непроизводственные затраты предприятия).

Снижение себестоимости продукции является важнейшим условием повышения конкурентоспособности на рынке, а также факторов снижения:

1) народнохозяйственные;

2) внутрипроизводственные.

К первой группе факторов относится научно-технический прогресс на уровне отрасли и экономики в целом, территориальное размещение производства, природно-климатические условия и т.д. Ко второй группе факторов относятся производительность труда, интенсификация использования производственных мощностей, экономия материальных ресурсов, повышение качества продукции, сокращение затрат на обслуживание производства и управление. В системе факторов снижения себестоимости продукции (товаров, работ, услуг) решающее значение имеет научно-технический прогресс.

Планирование себестоимости – одна из важнейших функций управления, которая осуществляется с целью определения общей величины затрат по предприятию, а также расчета себестоимости единицы продукции.

Перечень технико-экономических факторов, влияющих на себестоимость продукции, определяется на основание отбора постоянно действующих причин изменения себестоимости продукции в условиях нормального функционирования производства. Технико-экономические факторы можно объединить в четыре группы:

• повышение технического уровня производства.

• совершенствование управления, организации производства и труда;

• изменение объема и структуры продукции, структуры производства;

• изменение условий хозяйствования (влияние этой группы факторов учитывается скорее при анализе себестоимости, а не при планировании).

В первой группе факторов – повышение технического уровня производства – в качестве основных следует выделить:

- внедрение новой и совершенствование применяемой техники и технологии;

- расширение масштабов применения новой техники, технологии, модернизация и улучшение эксплуатации действующего оборудования;

- применение новых видов и замена потребляемого сырья, материалов, топлива и энергии, улучшение их использования;

- повышение качества выпускаемой продукции, улучшение ее характеристик.

К основным во второй группе факторов – совершенствование управления, организации производства и труда – относятся:

- рационализация управления производством;

- улучшение организации труда и использования рабочего времени;

- ликвидация излишних затрат и потерь (включая потери от брака).

В третьей группе факторов – изменение объема и структуры продукции, структуры производства – выделяют следующие факторы:

- относительное изменение условно-постоянных расходов как следствие изменения объема производства продукции;

- относительное изменение амортизационных отчислений;

- изменение структуры выпускаемой продукции;

- ввод новых производств.

В четвертую группу факторов – изменение условий хозяйствования – включают:

- изменение цен на производимую продукции (выполняемые работы, оказываемые услуги);

- изменение цен на потребляемое сырье, материалы, комплектующие изделия и полуфабрикаты, топливо, энергию;

- изменение оплаты труда в соответствии с решением правительства;

- изменение системы налогообложения;

- переоценка основных фондов и изменение норм амортизации. [5, с. 116]

Изменение затрат определяется применительно к каждому отдельному фактору независимо от его влияния (положительного или отрицательного) на снижение себестоимости продукции (товаров, работ, услуг).

1.2 Сущность, значение и структура управления себестоимостью

Знание того, какими бывают затраты и каковы тенденции их изменений, способствует принятию мер по повышению эффективности и постепенному снижению расходов. Анализ издержек необходим для решения многих вопросов: для оценки факторов рентабельности, определения будущих направлений деятельности, оценки производственных запасов, распределения и минимизации затрат, для определения уровня безубыточности и т.д.

Состав затрат, включаемых в себестоимость продукции, определяется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг).

В себестоимость продукции (работ, услуг) включаются:

• затраты, непосредственно связанные с производством продукции (работ, услуг);

• затраты, связанные с использование природного сырья;

• затраты на подготовку и освоение производства;

• затраты некапитального характера;

• затраты, связанные с изобретательством и рационализаторством;

• затраты на обслуживание производственного процесса;

• затраты по обеспечению нормальных условий труда и техники безопасности;

• текущие затраты, связанные с содержанием и эксплуатацией фондов природоохранительного назначения;

• затраты, связанные с управлением производством;

• затраты, связанные в подготовкой и переподготовкой кадров;

• затраты, связанные с наймом рабочей силы;

• затраты по транспортировке работников к месту работы;

• дополнительные затраты, связанные с осуществлением работ вахтовым методом;

• обязательные отчисления от всех видов оплаты труда работников по установленным законодательствам нормам в фонд соцзащиты населения;

• отчисления по обязательному страхованию от несчастных случаев на производстве и профзаболеваниям в установленном законодательством порядке;

• платежи по страхованию имущества, грузов и риска непогашения кредитов;

• плата по процентам за ссуды;

• оплата услуг банков;

• затраты, связанные с содержанием помещений;

• затраты на воспроизводство основных производственных фондов;

• износ по нематериальным активам;

• начисления на заработную плату;

• другие виды затрат, включаемых в себестоимость продукции (работ, услуг) в соответствии с установленным законодательством порядком. В фактической себестоимости продукции (работ, услуг) отражаются также: потери от брака; затраты на гарантийный ремонт обслуживание изделий; потери от простоев; недостача материальных ценностей; пособия в связи с потерей трудоспособности. [30, с. 242]

Не подлежат включению в себестоимость продукции (работ, услуг) затраты на выполнение самим предприятием или оплату им работ (услуг), не связанных с производством продукции; затраты на выполнение работ по строительству, оборудованию и содержанию культурно-бытовых и других объектов, находящихся на балансе предприятий.

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции (работ, услуг) того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной или последующей.

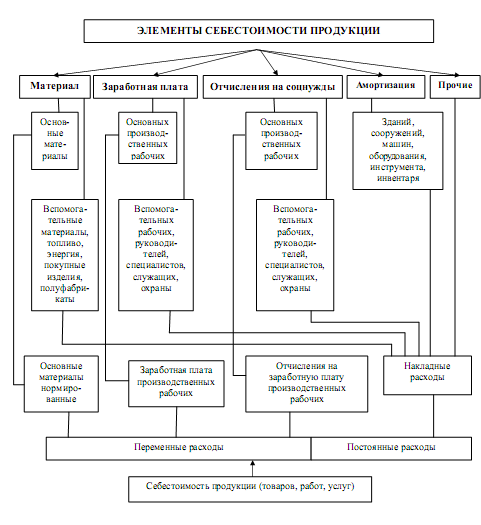

Следует отметить, что себестоимость производимого товара, выполняемой работы, оказываемой услуги рассчитывается дважды – по статьям и по элементам затрат. Элементы – это одноименные виды расходов – материалы, заработная плата, отчисления на социальные нужды и прочие. Статьи себестоимости показывают направления расходования средств: основные нормированные материалы, основная и дополнительная заработная плата производственных рабочих, отчисления на социальные нужды в процентах к основной и дополнительной заработной плате производственных рабочих, накладные расходы и т.п. Взаимосвязь между элементами и статьями затрат укрупнено можно представить в виде схемы (рис. 1.1)

Рис. 1.1. Модель взаимосвязи элементов и статей себестоимости продукции (работ, услуг). Источник: [24, с. 243]

Статьи себестоимости делятся на две группы: переменные и постоянные расходы. Переменные расходы (их еще называют прямыми или нормированными) рассчитываются на одно изделие и увеличиваются при увеличении объема производства товара в натуральном выражении. Постоянные расходы (их еще называют накладными или косвенными) устанавливаются на весь объем производства и не зависят от количества выпускаемой продукции. [24, с. 244]

Состав и количественное соотношение элементов сметы затрат определяют структуру себестоимости продукции. Под структурой себестоимости понимаются ее состав по элементам или статьям калькуляции и их доля в полной себестоимости.

Структуру себестоимости продукции характеризуют следующие показатели:

• соотношение между постоянными и переменными затратами, между прямыми и косвенными и т.д.;

• систематическое определение и анализ структуры затрат на предприятии имеют очень важное значение, в первую очередь для управления издержками с целью их минимизации;

• структуру издержек предприятия формируют различные факторы: технический уровень и формы организации производства, его размещение, характер изготавливаемой продукции и перерабатываемых материально-сырьевых ресурсов, условия снабжения, особенности реализации продукции и др. Эти факторы влияют на структуру себестоимости многопланово. Но основное влияние заключается в том, что доля живого труда уменьшается, а доля овеществленного труда в себестоимости увеличивается. Также на структуру себестоимости существенное влияние могут оказывать инфляционные факторы. В связи с этим стоимость материальных ресурсов, основных фондов, рабочей силы изменяется неадекватно по отношению друг к другу, и это сказывается на характере структурных изменений в себестоимости продукции (работ, услуг). [31, с. 174]

Учитывая это, структура затрат на каждом предприятии должна анализироваться как в поэлементном, так и в постатейном разрезе. Себестоимость как экономический показатель находится в движении, и на нее влияет множество факторов. Структура затрат позволяет выявлять основные рез0ервы снижения и разрабатывать конкретные мероприятия по их реализации на предприятии. Структура затрат в целом по промышленности и ее отраслям ежегодно меняется.

1.3 Современные методы анализа себестоимости

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и выработать корректирующие меры по использованию возможностей снижения себестоимости продукции.

Объектами анализа себестоимости продукции являются следующие показатели:

• полная себестоимость товарной продукции в целом и по элементам затрат;

• затраты на рубль продукции;

• себестоимость отдельных изделий;

• отдельные статьи затрат;

• затраты по центрам ответственности.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе, селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х1 и х2) и соответствующих им затратам (z1 и z2). Переменные затраты на единицу продукции (b) определяют следующим образом:

b = (z1 – z2) / (х1 – х2) (1.1)

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат (а):

а = z2 – bх2 или а = z1 – bх1 (1.2)

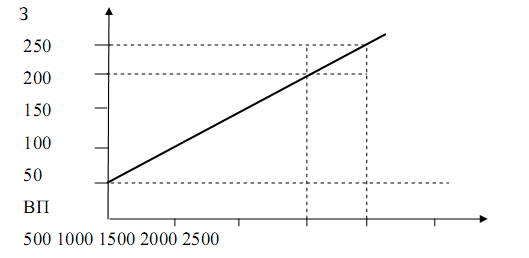

Графический метод нахождения суммы постоянных затрат состоит в следующем. На графике откладываются две точки, соответствующие общим издержкам для минимального и максимального объема производства (рис. 1.2). Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни издержек. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и минимального объема производства.

Рис. 1.2. Графический метод нахождения суммы постоянных затрат. Источник: [22, с. 348]

Сумму постоянных затрат в уравнении связи (Y = a + bx) можно определить и с помощью корреляционного анализа, если имеется достаточно большая выборка данных о затратах и выпуске продукции. В качестве примера представим табл. 1.1

Таблица 1.1 Данные о затратах (Y) и объемах производства продукции (x)

| Месяц |

х |

у |

ху |

х² |

| Январь |

120 |

62 |

7440 |

10400 |

| Февраль |

130 |

63 |

8190 |

16900 |

| Март |

150 |

65 |

9750 |

22500 |

| Апрель |

140 |

64 |

8960 |

19600 |

| Май |

180 |

68 |

12240 |

32400 |

| Июнь |

200 |

70 |

14000 |

40000 |

| Июль |

200 |

70 |

14000 |

40000 |

| Август |

270 |

77 |

20790 |

72900 |

| Сентябрь |

280 |

78 |

21840 |

78400 |

| Октябрь |

250 |

75 |

18750 |

62500 |

| Ноябрь |

200 |

71 |

14200 |

40000 |

| Декабрь |

180 |

67 |

12060 |

32400 |

| Итого: |

2300 |

830 |

162220 |

472000 |

Составим систему уравнений и решим ее:

![]() na + b∑x = ∑y,

na + b∑x = ∑y,

![]() a∑x + b∑x² = ∑xy.

a∑x + b∑x² = ∑xy.

12а + 2300b = 830,

2300а + 472000b = 162220.

Умножив все члены первого уравнения на 2300, а второго на 12, получим следующую систему уравнений:

![]() 27600а + 5290000b = 1909000,

27600а + 5290000b = 1909000,

27600а + 5664000b = 1946640,

374000b = 37640;

b = 0,1,

а = (830 – 2300 · 0,1) / 12 = 50.

Уравнение связи Y = 50 + 0,1x показывает, что сумма постоянных затрат в данном примере составляет 50 тыс. руб., а переменные затраты на единицу продукции – 100 руб.

Если вместо количества произведенной продукции возьмем ее стоимость, то коэффициент b в уравнении регрессии покажет удельные переменные затраты, а коэффициент а – сумму постоянных затрат.

Селективный метод позволяет более точно определить сумму постоянных и переменных затрат, но он более трудоемкий по сравнению с рассмотренными выше. Однако в условиях современных технологий обработки экономической информации этот процесс упрощается, если предусмотреть деление затрат на постоянные и переменные в компьютерных программах и в первичных документах.

Описанные выше методы являются наиболее распространенными и в силу своей простоты наиболее часто используемыми на предприятиях в настоящее время.

2. АНАЛИЗ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ПРЕДПРИЯТИИ ОДО «Стройгарантия»

2.1 Организационно-экономическая характеристика предприятия ОДО «Стройгарантия»

Общество с дополнительной ответственностью «Стройгарантия» было зарегистрировано Гродненским городским исполнительным комитетом решением от 31 января 2007 года за №70, о чем имеется Свидетельство о государственной регистрации серии КО №0000231. (ПРИЛОЖЕНИЕ А).

Это специализированная организация, занимающаяся внутренними и наружными отделочными работами. В настоящее время в соответствии с действующим законодательством о лицензировании, для выполнения данного вида работ специального разрешения Минстройархитектуры Республики Беларусь (лицензии) не требуется.

Предприятие зарегистрировано в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за №590665445.

ОДО «Стройгарантия» имеет Устав, утвержденный 20 декабря 2006 года решением Государственной нотариальной конторой Ленинского района города Гродно. (ПРИЛОЖЕНИЕ Б) Учредителями Общества являются физические лица, имеющие доли 33,33 % и 66,66%, которые несут субсидиарную ответственность пропорционально своим долям в уставном фонде. Общество с дополнительной ответственностью « Стройгарантия» расположено в городе Гродно по ул. 1-я Трудовая, 5. Предприятие является юридическим лицом, имеет самостоятельный баланс, свой расчетный в Филиале 426 АСБ «Беларусбанк», печать, штампы, фирменный бланк. Предприятие может от своего имени заключать договоры, приобретать имущественные права, исполнять обязанности, быть истцом и ответчиком в судах. Предприятие в своей деятельности руководствуется действующим законодательством Республики Беларусь, а также уставом предприятия (с изменениями и дополнениями). Одним из основных элементов управления предприятием является структура управления. Она характеризуется распределением целей и задач управления между подразделениями и работниками предприятия. По сути, структура управления – это организационная форма разделения труда на предприятии и реализация управленческих решений. Организационную структуру ОДО «Стройгарантия» можно определить как совокупность управленческих органов, между которыми существует система взаимосвязей, обеспечивающих выполнение необходимых функций управления для достижения целей данного предприятия.

Основными элементами организационной структуры анализируемого предприятия являются ее подразделения, созданные на различных уровнях управления, и связи между ними. Все элементы взаимосвязаны. Основными характеристиками, определяющими структуру ОДО «Стройгарантия», могут быть определены следующим образом.

В целях организации эффективного управления предприятием, повышения его финансовой устойчивости на основе совершенствования действующей системы бухгалтерского учета в соответствии со ст. 6 Закона Республики Беларусь «О бухгалтерском учете и отчетности», утвержденного постановлением Министерства финансов Республики Беларусь от 17.04.2002 №62, в соответствии со ст. 62 Общей части налогового кодекса Республики Беларусь, Инструкцией о порядке ведения налогового учета, утвержденной постановлением Министерства финансов и МНС РБ от 16.12.2003 №173/114, на предприятии действует «Положение по учетной политике в целях бухгалтерского и налогового учета» и «План счетов бухгалтерского учета по ОДО «Стройгарантия» (ПРИЛОЖЕНИЯ В, Г).

Организацию бухгалтерского учета финансово-хозяйственной деятельности, контроль за сохранностью собственности и экономным расходованием материальных, трудовых и финансовых ресурсом на анализируемом предприятии осуществляет главный бухгалтер. Обязанности главного бухгалтера определены «Должностной инструкцией главного бухгалтера». Согласно Закону о предприятиях в Республике Беларусь, предприятие самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития, исходя из спроса на производимую продукцию, работы и услуги и необходимости обеспечения производственного и социального развития предприятия, повышения личных доходов его работников.

Что касается объемов строительных работ в действующих ценах, то в 2009 году произошел спад по сравнению с 2008 годом на ???% или ?? миллионов рублей. Основные показатели деятельности анализируемого предприятия за 2009 год, представлены в ПРИЛОЖЕНИИ. Д данной дипломной работы.

Основным источником информации для анализа финансового состояния предприятия является Отчет предприятия, включающий бухгалтерский баланс одо « Стройгарантия» (ф. №1) с приложениями: ф.№2 «Отчет о прибылях и убытках», ф. №3»Отчет о движении фондов и других денежных средств», ф.№4 «Отчет о движении денежных средств», ф. №5 «Приложение к бухгалтерскому балансу», данные текущего бухгалтерского баланса. (ПРИЛОЖЕНИЯ Е, Ж, З,)

2.2 Анализ хозяйственной деятельности исследуемого объекта

Для практического руководства финансово-хозяйственной деятельности организаций разрабатываются нормативные документы, обеспечивающие комплексное изучение ее результатов.

В настоящее время в связи с отсутствием типового положения по экономическому анализу, в котором бы предусматривались сроки его проведения, методики, вложилось положение, когда ответственные исполнители на одном и том же предприятии руководствуются различными методиками и, как следствие, получают разные результаты анализа и выводы. До сих пор нет единства в классификации факторов, определении приемов количественного измерения их влияния на показатели финансово-хозяйственной деятельности, то есть планирование таких показателей, как производительность труда и себестоимость продукции (товаров, работ, услуг), производится с учетом только технико-экономических факторов, таких, как внедрение новой техники, совершенствование организации производства и труда, изменение структуры и объема продукции, отраслевая структура и природные условия.

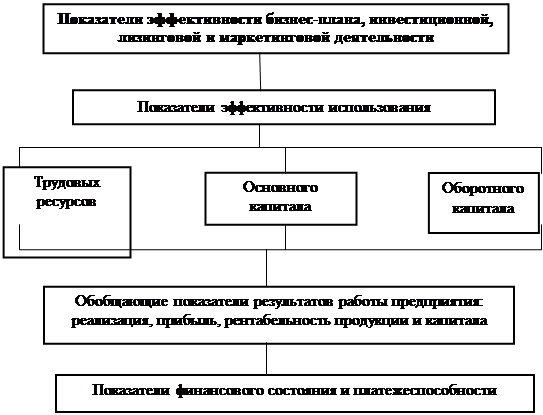

Комплексный анализ результатов финансово-хозяйственной деятельности базируется на изучении системы обобщающих и частных показателей (рис. 2.1).

Конкретность проведения анализа состоит в изучении реальных показателей и факторов их изменения по данным отчетности, расчетов, нормативов. В данной дипломной работе используется один из самых распространенных приемов анализа прием сравнения. Он предполагает сопоставление фактических (отчетных) данных с данными прошлых лет.

Одним из важнейших условий выполнения плана производства, увеличения выработки продукции на каждого члена трудового коллектива, а также рационального использования трудовых ресурсов является экономное использование рабочего времени. От того, насколько полно и рационально используется рабочее время, зависит эффективность работы, выполнение всех технико-экономических показателей, доводимых трудовому коллективу. Поэтому анализ использования рабочего времени является важной составной частью аналитической работы на предприятии Общество с дополнительной ответственностью « Стройгарантия».

Однако прежде чем приступись к анализу использования рабочего времени на предприятии ОДО « Стройгарантия», рассмотрим укомплектованность предприятия необходимыми кадрами работников соответствующих специальностей и квалификации в настоящее время. Рациональное использование рабочих кадров является непременным условием, обеспечивающим бесперебойность производственного процесса и успешное выполнение производственных планов и хозяйственных процессов.

Рис. 2.1. Формирование показателей при комплексном анализе результатов финансово-хозяйственной деятельности. Источник: [4, с. 11]

Для анализа обеспеченности эффективного использования рабочей силы применяется статистическая фора №1-т.

У анализируемого предприятия ОДО « Стройгарантия» обеспеченность трудовыми ресурсами характеризуется трудовыми ресурсами, приведенными в аналитической табл. 2.1.

Таблица 2.1. Оценка обеспеченности трудовыми ресурсами, их состав и структура на предприятии ОДО « Стройгарантия»

| Категория персонала |

За 2008 год |

За 2009 год |

Отклонение от предыдущего года |

Фактическая численность отчетного года к численности предыдущего года (гр.3/гр.1) х100 |

||||

| численность, чел. |

удельный вес, % |

численность, чел. |

удельный вес, % |

численности, чел. (гр.3-гр.1) |

удельного веса, процентных пунктов (гр.4-гр.2) |

|||

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

| 1. |

Персонал основной деятельности (промышленно-производственный персонал) |

21 |

95,5 |

19 |

95,0 |

- 2 |

- 0,5 |

90,5 |

| Из него: |

||||||||

| 1.1. |

Рабочие |

16 |

72,8 |

14 |

70,0 |

- 2 |

- 2,8 |

87,5 |

| 1.2. |

Служащие |

5 |

22,7 |

5 |

25,0 |

0 |

+ 2,3 |

100,0 |

| 2. |

Неосновная деятельность |

1 |

4,5 |

1 |

5,0 |

0 |

0,5 |

111,1 |

| Всего персонала |

22 |

100,0 |

20 |

100,0 |

- 2 |

х |

90,9 |

|

Источник: [Собственная разработка]

Как видно из табл. 2.1 среднесписочная численность персонала основной деятельности в 2009 году незначительно снизилась по сравнению с 2007 годом на 0,5% (95,5 – 95,0), при этом численность рабочих снизилась на 2,8% (72,8 – 70,0), численность служащих осталась без изменения. Снижение произошло за счет уменьшения численности промышленно-производственного персонала. Так численность всех работающих в 2009 году снизилась на 2 человек и составила 20 человек против 22 человек в 2008 году.

Наиболее ответственным этапом в анализе обеспеченности предприятия рабочими является изучение их движения. Данные для изучения движения рабочей силы приведены в табл. 2.2.

Таблица 2.2. Анализ движения кадров на предприятии ОДО « Стройгарантия»

| № п/п |

Показатели |

На конец 2007 г. |

На конец 2008 г. |

На конец 2009 г. |

| 1. |

Списочная численность работников, чел. |

17 |

22 |

20 |

| 2. |

Выбыло с предприятия, всего, чел. |

4 |

5 |

3 |

| в т.ч. за прогулы |

- |

1 |

1 |

|

| 3. |

Коэффициент текучести, % |

0,23 |

0,22 |

0,15 |

Источник: [Собственная разработка]

Из данных таблицы 2.1. видно, что текучесть кадров в 2009 году на анализируемом предприятии несколько снизилась по отношению к предыдущим годам и составила 0,15% по сравнению с 2007 и 2008 годами, где она составляла 0,23% и 0,22% соответственно. Данный показатель не очень высокий, однако руководству предприятия следует обратить на это внимание, так как это может быть свидетельством не достаточно стабильного финансово-экономического положения на предприятии.

Повышение производительности труда в условиях рыночной экономики имеет особое значение. При анализе показателя производительности труда (выработки) следует учитывать условия, факторы и резервы ее повышения. На анализируемом предприятии ОДО « Стройгарантия» для оценки производительности труда планируется объем строительно-монтажных работ на одного работника в денежном выражении. Для определения уровня выработки продукции на одного работающего, составим аналитическую табл. 2.3.

Из табл. 2.3 видно, что выработка на одного работающего в 2009 году несколько снизилась как по отношению к базовому периоду, так и по отношению к предыдущему году (12,08% и 3,22% соответственно). При этом выработка на одного рабочего в 2009 году незначительно возросла на 215 тыс. руб. (или 3,46%) по отношению к базовому периоду и на 36 тыс. руб. (или 0,56%) по отношению к предыдущему году.

Таблица 2.3. Выработка продукции на одного работающего на предприятии ОДО « Стройгарантия»

| Показатели |

2007 год. |

2008 год |

2009 год |

Отклонение |

|||

| абсолютное |

в процентах |

||||||

| к базовому году |

к предыдущему году |

к базовому году |

к предыдущему году |

||||

| Выполнено СМР в стоимостном выражении, млн. руб. |

87,1 |

102,4 |

90,1 |

+ 3,0 |

- 12,3 |

+ 3,44 |

- 12,01 |

| Общая численность работающих, чел |

17 |

22 |

20 |

+ 3,0 |

+ 2,0 |

+ 17,65 |

- 9,09 |

| В том числе численность рабочих, чел. |

14 |

16 |

14 |

0 |

- 2,0 |

0 |

- 12,50 |

| Средняя выработка в расчете на одного работающего, тыс. руб. |

5124 |

4655 |

4505 |

- 619 |

- 150 |

- 12,08 |

3,22 |

| В том числе средняя выработка рабочего, тыс. руб. |

6221 |

6400 |

6436 |

+ 215 |

+ 36 |

+ 3,46 |

+ 0,56 |

Источник: [Собственная разработка]

Изменение производительности труда напрямую связано с объемами производства, и хотя отклонения на анализируемом предприятия незначительны, тем не менее можно сказать, что предприятие не использует с полной нагрузкой свои производственные мощности.

Одним из важнейших факторов любого производства являются основные средства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

Коэффициенты амортизации и годности основных средств на анализируемом предприятии, которые рассчитываются как на начало рассматриваемого периода, так и на конец данного периода. Чем ниже коэффициент амортизации (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные фонды.

По анализируемому предприятию данным о степени амортизации основных средств представим в виде табл. 2.4

Таблица 2.4. Анализ амортизации основных средств на предприятии ОДО « Стройгарантия»

| Показатели |

Формула расчета |

На конец 2007 года |

На конец 2008 года |

На конец 2009 года |

Изменение 2009 года (+,-) |

||

| к 2007г. |

к 2007г. |

||||||

| 1. |

Первоначальная стоимость основных средств млн. руб. |

29,6 |

35,2 |

39,9 |

+ 10,3 |

+ 4,7 |

|

| 2. |

Амортизация основных средств за время их эксплуатации, млн. руб. |

18,7 |

18,0 |

16,8 |

- 1,9 |

- 1,2 |

|

| 3. |

Степень амортизации основных средств, % |

Ка = А / Ф · 100 |

63,2 |

51,1 |

42,1 |

- 21,1 |

- 9,0 |

| 4. |

Степень годности основных средств, % |

Ка = Фо / Ф = 1- Ка |

36,8 |

48,9 |

57,9 |

+ 21,1 |

+ 9,0 |

Источник: [Собственная разработка]

Если первоначальная стоимость основных средств возросла как по отношению к базовому периоду, так и по отношению к предыдущему году (на 10,3 млн. руб. и 4,7 млн. руб. соответственно), то амортизация уменьшилась на 1,9 млн. руб. по отношению к 2007 году и на 1,2 млн. руб. по отношению к 2008 году. Это привело к снижению степени амортизации (или увеличении степени годности) основных средств на 9 млн. руб. Данный факт свидетельствует об относительно неплохом техническом состоянии основных фондов на предприятии ОДО « Стройгарантия».

2.3 Анализ себестоимости строительного предприятии ОДО « Стройгарантия»

При оценке показателей себестоимости целесообразно на первом этапе сопоставить изменение затрат на произведенную и реализованную продукцию. Для строительного предприятия таким показателем является объем выполненных ремонтно-строительных, строительно-монтажных, отделочных и иных строительных услуг. Исходная информация для проведения такого анализа содержится в отчете о затратах на производство продукции (работ, услуг) и выписке из отчета о прибылях и убытках. На основании этого составим табл. 2.5

На основании данных табл. 2.5 можно сделать вывод, что в анализируемом периоде на предприятии ОДО « Стройгарантия» выручка на конец 2009 года снизилась по отношению к 20007 году на 7,6 млн. руб., а по отношению к 2008 году – на 14,8 млн. руб. и темп ее роста составил 89,5 и 81,4 процентов соответственно. А темп роста себестоимости реализованной продукции составил 99,8% - к уровню 2007 года и 87,0% - к уровню 2008 года (увеличение равно 10,3% и 5,6%). Следовательно, в отчетном периоде по сравнению с предыдущими, рентабельность выполненных строительных услуг значительно снизилась.

Таблица 2.5. Анализ динамики полной себестоимости произведенной продукции, выполненных работ, выручки (нетто), условно-постоянных расходов, себестоимости реализованной продукции на предприятии ОДО «Стройгарантия»

| Разделы и статьи движения денежных средств |

Сумма за период (млн. руб.) |

Абсолютный прирост |

Темп роста, % |

||||

| за 2007 год |

за 2008 год |

за 2009 год |

2009 г. к 2007 г. (гр.3-гр.1) |

2009 г. к 2008 г. (гр.3-гр.2) |

2009 г. к 2007 г. (г.3/гр.1)·100 |

2009 г. к 2008 г. (г.3/гр.2)·100 |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей) |

72,5 |

79,7 |

64,9 |

- 7,6 |

- 14,8 |

+ 89,5 |

+ 81,4 |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам |

43,9 |

50,1 |

42,8 |

- 1,1 |

- 7,3 |

+ 97,5 |

+ 85,4 |

| 3.Условно-постоянные расходы |

18,9 |

22,0 |

19,9 |

+ 1,0 |

- 2,1 |

+ 105,3 |

+ 90,5 |

| В том числе: |

|||||||

| - управленческие расходы |

10,7 |

12,3 |

12,0 |

+ 1,3 |

- 0,3 |

+ 112,1 |

+ 97,6 |

| - расходы на реализацию |

8,2 |

9,7 |

7,9 |

- 0,3 |

- 1,8 |

+ 96,3 |

+ 81,4 |

| 4.Себестоимость реализованной продукции (стр.2 + стр.3) |

62,8 |

72,1 |

62,7 |

- 0,1 |

- 9,4 |

+ 99,8 |

+ 87,0 |

| 5.Полная себестоимость произведенной продукции |

63,1 |

73,4 |

63,9 |

+ 0,8 |

- 9,5 |

+ 101,3 |

+ 87,1 |

Источник: [Собственная разработка]

Руководству следует обратить особое внимание на тот факт, что темп роста реализованной продукции составляет 99,8% и 87,0%, а темп роста себестоимости произведенной продукции – 101,3% и 87,1%.

На снижение себестоимости реализованной продукции оказало влияние уменьшение условно-переменных затрат на 1,1 млн. руб. по отношению к базовому году и 7,3 млн. руб. – по отношению к предыдущему, а также и условно-постоянных, которые по отношению к предыдущему периоду составили 2,1 млн. руб., в том числе расходов на реализацию, которые в 2008 году составили 1,8 млн. руб.(18,6%).

На следующем этапе анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе производства и реализации продукции (работ, услуг). Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение удельного веса в выручке (нетто) себестоимости выполненных работ (табл. 2.6), а также произвести анализ выручки (нетто), приходящейся на 1 руб. себестоимости произведенной и реализованной продукции (табл. 2.7). Такой анализ позволит оценить не только эффективность использования ресурсов предприятия, но и влияние факторов себестоимости на рентабельность.

Таблица 2.6. Расчет удельного веса в выручке себестоимости реализованных товаров, продукции, работ, услуг по условно-переменным затратам, расходов на реализацию и управленческих расходов, себестоимости реализованной продукции на предприятии ОДО « Стройгарантия»

| Разделы и статьи движения денежных средств |

Сумма за период (млн. руб.) |

Удельный вес в выручке, % |

Изменение удельного веса |

|||||

| за 2007 год |

за 2008 год |

за 2009 год |

за 2007 год |

за 2008 год |

за 2009 год |

(гр.6- -гр. 4) |

(гр.6- -гр. 5) |

|

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогичных обязательных платежей) |

72,5 |

79,7 |

64,9 |

100,0 |

100,0 |

100,0 |

- |

- |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам |

43,9 |

50,1 |

42,8 |

60,6 |

62,9 |

65,9 |

+ 5,3 |

+ 3,0 |

| 3.Расходы на реализацию + + управленческие расходы |

18,9 |

22,0 |

19,9 |

26,1 |

27,6 |

30,7 |

+ 4,6 |

+ 3,1 |

| 4.Себестоимость реализованной продукции (стр.2 + стр.3) |

62,8 |

72,1 |

62,7 |

86,6 |

90,5 |

96,6 |

+ 10,0 |

+ 6,1 |

| 5.Полная себестоимость произведенной продукции |

63,1 |

73,4 |

63,9 |

87,0 |

92,1 |

98,5 |

+ 11,5 |

+ 6,4 |

Источник: [Собственная разработка]

Данные табл. 2.6 показывают, что удельный вес в выручке от выполненных строительных услуг себестоимости как выполненных так и реализованных услуг в рассматриваемом периоде в Обществе с дополнительной ответственностью «Стройгарантия» по сравнению с 2007 и 2008 годами увеличился соответственно на 11,5%, 6,4% и на 10,0%, 6,1%, что свидетельствует и низкой эффективности использования ресурсов предприятия. Наибольший удельный вес в выручке в рассматриваемом периоде занимает себестоимость выполненных строительных услуг (92,1% и 98,5%), ее увеличение в отчетном периоде свидетельствует об уменьшении объема реализации в 2009 году. Следует добавить, что на увеличение удельного веса себестоимости реализованных строительных услуг в 2009 году повлияло: увеличение удельного веса себестоимости реализованных строительных услуг по условно-переменным затратам (на 5,3% и 3,0%) и расходов на реализацию в сумме с управленческими расходами (на 4,6% и 3,1%) в отчетном периоде, по сравнению с 2007 и 2008 годами.

Можно, таким образом, сформулировать вывод, что в 1 руб. выручки от реализации услуг увеличивается доля себестоимости и снижается удельный вес средств в выручке, остающихся в распоряжении предприятия.

Таблица 2.7. Анализ выручки, приходящейся на 1 (100, 1000) руб. себестоимости реализованных услуг по условно-переменным затратам; расходов на реализацию и управленческих расходов; себестоимости реализованной продукции; полной себестоимости на предприятии ОДО « Стройгарантия»

| Показатель |

2007 год |

2008 год |

2009 год |

Изменение, ± |

|

| к 2007 г. |

к 2008 г. |

||||

| 1.Выручка (нетто) от реализации продукции, товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и иных аналогич. обязательных платежей) |

72,5 |

79,7 |

64,9 |

- 7,6 |

- 14,8 |

| 2.Себестоимость реализованных товаров, продукции, работ и услуг по условно-переменным затратам |

43,9 |

50,1 |

42,8 |

- 1,1 |

- 7,3 |

| 3.Расходы на реализацию и управленческие расходы |

18,9 |

22,0 |

19,9 |

+ 1,0 |

- 2,1 |

| 4.Себестоимость реализованной продукции |

62,8 |

72,1 |

62,7 |

- 0,1 |

- 9,4 |

| 5.Полная себестоимость произведенной продукции |

63,1 |

73,4 |

63,9 |

+ 0,8 |

- 9,5 |

| 6.Выручка от реализации продукции, товаров, работ, услуг за вычетом налогов и платежей из выручки, приходящаяся на 1 (100, 1000) руб. |

|||||

| - себестоимость реализованных услуг по условно-переменным затратам (стр.1 / стр.2) |

1,65 |

1,59 |

1,52 |

- 0,13 |

- 0,07 |

| - расходов на реализацию и управленческих расходов (стр.1 / стр.3) |

3,84 |

3,62 |

3,26 |

- 0,58 |

- 0,36 |

| - полной себестоимости выполненных услуг (стр. 1 / стр. 5) |

1,15 |

1,08 |

1,02 |

- 0,13 |

- 0,06 |

Источник: [Собственная разработка]

На основании данных табл. 2.7 можно сделать вывод, что на 1 руб. вложенный в себестоимость реализованной продукции в 2009 году приходится 3,26 руб. выручки, при этом в 2007 году – 3,84 руб., в 2008 году - 3,62 руб. соответственно снижение составило -0,58 руб. и -0,36 руб. На данное снижение оказал влияние спад в 2009 году, по сравнению с предыдущими периодами, отдачи в виде снижения выручки с 1 руб., вложенного в себестоимость реализованных строительных услуг по условно-переменным затратам (-0,13 руб. и -0,07 руб.) и в сбытовые и управленческие расходы -0,58 руб. и -0,36 руб.).

Аналогичная тенденция имеет место и в динамике полной себестоимости выполненных строительных услуг: выручка от реализации с каждого вложенного рубля в полную себестоимость выполненных строительных услуг в 2009 году снизилась по сравнению с 2007 годом на 0,13 руб., а по сравнению с 2008 годом – на 0,06 руб.

Далее в процессе анализа можно изучать не только отклонения выручки, приходящейся на 1 (100, 1000) руб. себестоимости реализованных товаров, продукции, работ, услуг по условно-переменным затратам; расходам на реализацию и управленческих расходов; себестоимости реализованной продукции; полной себестоимости выполненный строительных услуг, но также и динамику данного показателя.

Затраты на производство продукции (работ, услуг) в разрезе экономических элементов – наиболее общий показатель, отражающий всю сумму расходов предприятия. В связи с этим имеет смысл проанализировать изменение элементов затрат в расчете на рубль выполненных работ (табл. 2.8)

На основании данных табл. 2.8 можно утверждать, что в расчете на 1 руб. выполненных работ общая сумма затрат на производство в 2009 году увеличилась 0,07 руб. (7,5%) по отношению к 2007 году и на 0,02 руб. (2,0%) по отношению к 2008 году. Это свидетельствует о снижении эффективности использования ресурсов.

Таблица 2.8. Анализ затрат по элементам на 1 (100, 1000) руб. выполненных работ на предприятии ОДО « Стройгарантия»

| 2007 год |

2008 год |

2009 год |

Изменение, ± |

Темп роста, % |

|||

| к 2007 г. |

к 2008 г. |

к 2007 г. |

к 2008 г. |

||||

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Всего затрат на производство, тыс. руб. |

80,7 |

100,1 |

90,1 |

х |

х |

х |

х |

| Материальные затраты |

5,0 |

6,1 |

8,3 |

х |

х |

х |

х |

| Расходы на оплату труда |

36,8 |

53,3 |

49,8 |

х |

х |

х |

х |

| Отчисления на соцнужды |

18,8 |

20,9 |

14,2 |

х |

х |

х |

х |

| Амортизация основных средств и немат. активов |

18,8 |

18,1 |

16,9 |

х |

х |

х |

х |

| Прочие затраты |

1,3 |

1,7 |

0,9 |

х |

х |

х |

х |

| Объем выполненных работ в текущих ценах за вычетом налогов и платежей из выручки, млн. руб. |

87,1 |

102,4 |

90,1 |

х |

х |

х |

х |

| Всего затрат на 1 (100, 1000) руб. выполненных работ |

0,93 |

0,98 |

1,0 |

+ 0,07 |

+ 0,02 |

107,5 |

102,0 |

| Материальные затраты |

0,06 |

0,06 |

0,09 |

+ 0,03 |

+ 0,03 |

150,0 |

150,0 |

| Расходы на оплату труда |

0,42 |

0,52 |

0,55 |

+ 0,13 |

+ 0,03 |

131,0 |

105,8 |

| Отчисления на соцнужды |

0,22 |

0,20 |

0,16 |

- 0,06 |

- 0,04 |

72,7 |

80,0 |

| Амортизация основных средств и нематериальных активов |

0,22 |

0,18 |

0,19 |

- 0,03 |

+ 0,01 |

86,4 |

105,6 |

| Прочие затраты |

0,01 |

0,02 |

0,01 |

0 |

- 0,01 |

100,0 |

50,0 |

Источник: [Собственная разработка]

Материальные затраты в расчете на 1 руб. выполненных работ в анализируемом периоде по сравнению с 2007 и 2008 годами увеличились соответственно на 0,03 и 0,04 руб. Данное увеличение скорее всего обусловлено увеличением цен на стройматериалы, хотя возможно и менее рациональное их использование.

Расходы на оплату труда в 2009 году на 1 руб. выполненных работ увеличилось по сравнению с 2007 годам и 2008 годом на 0,13 руб. (31,0%) и 0,04 руб. (7,8%) соответственно. Это может быть обусловлено следующим. В 2009 году по сравнению с 2007 годом увеличилась численность работников, что повлекло за собой увеличение заработной платы. Если говорить об увеличении расходов на оплату труда по сравнению с 2008 годом, то следует сказать, что с января 2009 гола увеличились тарифные ставки работников и должностные оклады специалистов.

При этом, несмотря на увеличение расходов на оплату труда, снизились отчисления на соцнужды. Данное снижение вызвано тем, что в 2009 году, в соответствии с законодательством Республики Беларусь, снизилась процентная ставка по обязательным платежам в Фонд социальной защиты населения.

В качестве обобщающего показателя себестоимости выполненных работ иногда анализируют также затраты на 1 руб. произведенной продукции (выполненных работ, оказанных услуг). Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции (работ, услуг) и определяется путем деления полной себестоимости произведенной продукции (выполненных работ, оказанных услуг) на стоимость этой же продукции (работ, услуг) в действующих ценах. Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции (работ, услуг), так и всю продукцию, работы и услуги предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля и наоборот. В рамках данной дипломной работы данный показатель анализировать нецелесообразно, т.к. он имеет ряд недостатков, к которым можно отнести то, что на этот показатель может оказывать влияние множество факторов как субъективного, так и объективного характера, т.е. не зависящих от качества работы коллектива.

Далее в процессе анализа изучим динамику и отклонения от плана как общей величины затрат на рубль выполненных строительно-монтажных работ, так и по основным группам расходов. В первую очередь исследуем динамику и отклонение от предыдущих периодов затрат на руб. выполненных работ (табл. 2.9)

Таблица 2.9. Расчет затрат на 1 руб. выполненных работ и их изменение в абсолютной величине и динамике по данным на предприятии ОДО « Стройгарантия»

| 2007 год |

2008 год |

2009 год |

Изменение, ± |

Темп роста, % |

|||

| к 2007 г. |

к 2008 г. |

к 2007 г. |

к 2008 г. |

||||

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Полная себестоимость выполненных работ, млн. руб. |

63,1 |

73,4 |

63,9 |

+ 0,8 |

- 9,5 |

101,27 |

87,06 |

| Объем произведенной продукции, товаров, работ, услуг в действующих ценах без налогов и платежей, млн. руб. |

87,1 |

102,4 |

90,1 |

+ 3,0 |

- 12,3 |

103,44 |

87,99 |

| Затраты на 1 руб. выполненных строительно-монтажных работ, |

0,724 |

0,717 |

0,709 |

- 0,015 |

+ 0,002 |

97,93 |

98,89 |

Источник: [Собственная разработка]

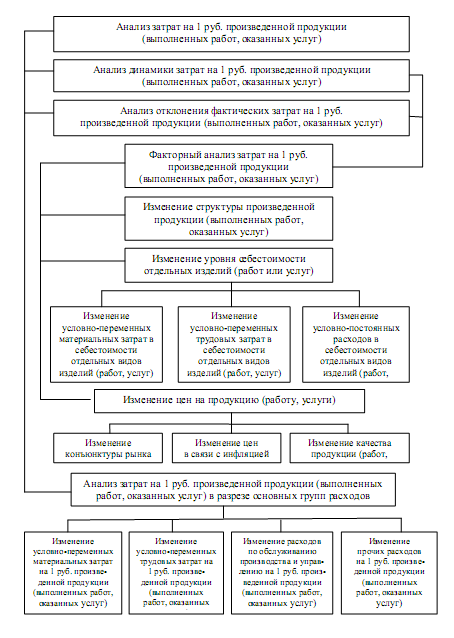

Схему анализа затрат на 1 руб. произведенной продукции (выполненных работ, оказанных услуг) представим на рис. 2.2.

Непосредственное влияние на изменение уровня затрат на 1 руб. выполненных работ в строительстве оказывают три фактора:

1) изменение структуры выполненных ремонтно-строительных работ;

2) изменение уровня себестоимости отдельных видов работ;

3) изменение цен на данные работы.

Расчет названных факторов произведем при помощи приема цепных подстановок в табл. 2.11, а расчет необходимой доя него информации выполним в табл. 2.10.

Рис. 2.2. Схема анализа затрат на 1 руб. произведенной продукции (выполненных работ, оказанных услуг) Источник: [4, с. 283]

Таблица 2.10. Анализ факторов изменения затрат на 1 руб. выполненных строительных работ предприятия ОДО « Стройгарантия»

| № п/п |

Показатель |

Уровень показателя |

| 1 |

2 |

3 |

| 1. |

Полная себестоимость фактически выполненных работ, млн. руб. |

|

| а) |

полная себестоимость 2008 года, млн. руб. |

73,4 |

| б) |

полная себестоимость 2009 года, млн. руб. |

63,9 |

| 2. |

Объем фактически выполненных работ, тыс. руб. |

|

| а) |

выполненных в 2008 году, млн. руб. |

102,4 |

| б) |

выполненных в 2009 году, млн. руб. |

90,1 |

| 3. |

Затраты на 1 руб. выполненных работ (Зп) |

|

| а) |

затраты на 1 руб. работ, выполненных в 2008 году, млн. руб. |

0,717 |

| б) |

затраты на 1 руб. работ, выполненных в 2009 году, млн. руб. |

0,709 |

| 4. |

Затраты на 1 руб. фактически выполненных работ, млн. руб. |

|

| а) |

Предыдущего года в пересчете на фактически выполненные работы в 2009 году (стр. 1а / стр. 2а) (Зпф ) |

0,717 |

| б) |

фактически в ценах на выполненные работы, принятые в 2008 году (стр. 1б / стр. 2а) (Зфп ) |

0,624 |

| в) |

фактически в ценах, действовавших в анализируемом 2009 году (стр. 1б / стр. 2б) (Зф ) |

0,709 |

Источник: [Собственная разработка]

На основании данных табл. 2.10 и 2.11 можно сделать вывод, что на предприятии Общество с дополнительной ответственностью «СТРОЙГА-РАТиЯ» на 1 руб. выполненных строительных работ в анализируемом периоде приходится 0,709 руб. затрат, что составляет на 1,11% (100% - 98,89%), чем в предыдущем году. Показатель затрат на 1 руб. выполненных строительных работ в сравнении с 2007 годом снизился на 2,07% (100% - 97,93%).

Таблица 2.11. Анализ факторов изменения затрат на 1 руб. выполненных строительных работ предприятия ОДО « Стройгарантия»

| № п/п |

Факторы |

Размер влияния |

| 1. |

Изменение структуры выполняемых работ (Зпф – Зп) |

0 |

| 2. |

Изменение себестоимости отдельных видов работ (Зфп – Зпф) |

- 0,093 |

| 3. |

Изменение цен на выполняемые работы (Зф – Зфп) |

+ 0,085 |

| 4. |

Итого: отклонение фактических затрат на 1 руб. СМР от предыдущего года (Зф – Зп) |

- 0,008 |

Источник: [Собственная разработка]

Таким образом, как видно из расчетов (табл. 2.11), фактические затраты на 1 руб. выполненных работ снижены в анализируемом периоде на 0,008 руб. Изменение структуры выполненных работ никак не повлияло на затраты на 1 руб. выполненных работ. Вместе с тем, вследствие роста цен, затраты на 1 руб. выполненных строительных работ увеличились на 0,085 руб. За счет снижения себестоимости отдельных видов работ на 1 руб. СМР уменьшились на 0,093 руб. Это чистая экономия, достигнутая в результате роста производительности труда, использования более прогрессивной техники и технологии.

Предприятию следует обратить особое внимание на применяемые расценки на выполненные работы, так как именно данный фактор привел к увеличению затрат на рубль выполняемых работ.

Следующим этапом анализа является изучение влияния факторов, воздействующих на показатель затрат на 1 руб. выполненных работ, на изменение суммы прибыли от реализации выполненных работ (табл. 2.12). Размер влияния соответствующих факторов на прибыль определяется посредством умножения абсолютного изменения затрат на 1 руб. выполненных работ за счет каждого фактора на выручку, полученную путем умножения фактического объема реализации на плановые цены (в нашем случае на цены предыдущего периода). В данной дипломной работе выручка за фактический объем реализации продукции по плановым ценам составляет 72,60 млн. руб.

Таблица 2.12. Анализ прибыли рот реализации продукции на предприятии ОДО « Стройгарантия»

| Факторы |

Расчет влияния |

Влияние на прибыль, млн. руб. |

| 1 |

2 |

3 |

| Изменение структуры продукции |

0 · 72,60 : 100 |

0 |

| Изменение себестоимости отдельных видов работ |

- 0,093 · 72,60 : 100 |

- 0,068 |

| Изменение опускных цен на выполняемые работы |

+ 0,085 · 72,60 : 100 |

+ 0,062 |

| Всего |

- 0,008 · 72,60 : 100 |

- 0,006 |

Источник: [Собственная разработка]

На основании данных табл. 2.12 можно сказать, что прибыль от реализации в анализируемом периоде по сравнению с предыдущим годом снизилась на - 0,006 млн. руб., в том числе за счет себестоимости отдельных видов работ снижение составило 0,068 млн. руб., а за счет изменения отпускных цен на выполняемые работы – увеличилась на 0,062 млн. руб.

Оценку выполнения плана и динамики себестоимости выполненных строительных работ по обобщающим показателям необходимо дополнить изучением отдельных статей и элементов.

Одним из этапов углубленного анализа себестоимости продукции является изучение состава, структуры затрат на производство и изменения себестоимости за отчетный период по отдельным элементам затрат.

Изучение состава затрат позволяет определить, из чего складываются затраты, анализ структуры дает возможность установить тип производства, дать оценку рациональности такой структуры затрат, а также сделать выводы о необходимости и возможности ее изменения с целью изыскания путей и источников снижения затрат и увеличения прибыли.

Группировка затрат по элементам является единой и обязательной для предприятий всех отраслей и форм собственности. Она позволяет осуществлять контроль формирования, структуры и динамики затрат по видам, характеризующим их экономическое содержание. Это необходимо для изучения соотношения живого и овеществленного труда, нормирования и анализа производственных запасов, исчисления частных показателей оборачиваемости оборотных средств и других расчетов отраслевого и общехозяйственного уровня. Анализ поэлементного состава и структуры затрат на производство дает возможность наметить главные направления поиска резервов в зависимости от уровня материало-, трудо- и фондоемкости производства.

Преобладание в общей сумме всех затрат удельного веса материальных затрат свидетельствует о том, что производство материалоемкое, и, следовательно, наиболее значимые резервы снижения себестоимости продукции (работ, услуг) необходимо искать в экономии и эффективном использовании материальных ресурсов. Если же существенную долю всех затрат на производство и реализацию продукции (работ, услуг) составляют трудовые затраты (расходы на оплату труда и отчисления на соцнужды), то производство является трудоемким, а главный резерв сокращения затрат – экономия и эффективное использование трудовых ресурсов.

Затраты на производство в соответствии с экономическим содержанием группируются следующим образом:

З = М + Т + С + А + Р (2.1)

где З – затраты на производство в денежном выражении; М – материальные затраты; Т – расходы на оплату труда; С – отчисления на социальные нужды; А – амортизация основных средств и нематериальных активов; Р – прочие денежные расходы, не распределяемые по элементам.

При исчислении себестоимости выпущенной продукции (выполненных работ, оказанных услуг) по элементам производственных затрат используют формулу:

С = З – Зн ± НЗП ± Зб ± Зр (2.2)

где С – производственная себестоимость выпущенной продукции (выполненных работ, оказанных услуг); Зн – затраты, списанные на непроизводственные счета; НЗП – изменение остатков незавершенного производства, полуфабрикатов и приспособлений собственной выработки, не включенных в стоимость продукции; Зб – изменение остатка по счету «Расходы будущих периодов»; Зр – изменение остатков по счету «Резервы предстоящих расходов».

При анализе затрат на производство в первую очередь определим удельный вес отдельных элементов затрат в общей сумме (в процента) и изменение за анализируемый период (табл. 2.13). Сопоставление удельного веса элементов затрат, а не абсолютных сумм обусловлено тем, что в отчетности, как за анализируемый период, так и за предыдущие, затраты отражены на соответствующие объемы выполненных работ, поэтому являются несопоставимыми.

Таблица 2.13 Анализ структуры затрат на производство на предприятии ОДО « Стройгарантия»

| Показатель |

2007 год (%) |

2008 год (%) |

2009 год (%) |

Изменение, ± |

|

| к 2007 г. |

к 2007 г. |

||||

| Затраты на производство СМР |

100,00 |

100,00 |

100,00 |

х |

х |

| в том числе Материальные затраты |

6,4 |

6,1 |

9,0 |

+ 2,6 |

+ 2,9 |

| Расходы на оплату труда |

45,1 |

53,1 |

55,0 |

+ 9,9 |

+ 1,9 |

| Отчисления на социальные нужды |

23,7 |

20,4 |

16,0 |

- 7,7 |

- 4,4 |

| Амортизация ОС и нематериальных активов |

23,7 |

18,4 |

19,0 |

- 4,7 |

+ 0,6 |

| Прочие затраты |

1,1 |

2,0 |

1,0 |

- 0,1 |

- 1,0 |

Источник: [Собственная разработка]

На основании данных табл. 2.13 можно утверждать, что предприятие не является материалоемким, так как материальные затраты в анализируемом году составили 9,0%, а за предыдущие годы 6,4% и 6,1% соответственно в 2007 и 2008 годах от общей суммы затрат на производство строительно-монтажных работ. Однако в анализируемом периоде наблюдается рост материальных затрат на 2,6% по отношению к 2007 году и на 2,9% по отношению к 2008 году.

Расходы на оплату труда занимают первое место по величине затрат на производство строительно-монтажных работ и составляют в 2009 году 55,0%. Следует отметить их увеличение на 9,9% в сравнении с 2007 годом и на 1,9% в сравнении с 2008 годом. Данное увеличение произошло за счет:

- увеличения численности работников по отношению к 2007 году;

- увеличения тарифных ставок по отношению к 2008 году.

Отчисления на социальные нужды снизились в сравнении с предыдущими периодами на -7,7% и -4,4% в сравнении с 2007 и 2008 годами соответственно. Причиной этого может быть изменение состава фонда заработной платы для обложения соответствующими отчислениями, а также уменьшением процентной ставки в соответствии с действующим законодательством в Республике Беларусь (в анализируемом периоде данная процентная ставка была установлена в размере 34%, в то время как в предыдущих периодах она равнялась 35%).

Амортизация основных средств и нематериальных активов составило в 2009 году 19,0% от всех затрат на производство строительно-монтажных работ. При этом наблюдается ее снижение в сравнении с 2007 годом на -4,7% и увеличение в сравнении с 2008 годом на 0,6%.

Из табл. 2.15 следует, что важнейшим фактором снижения себестоимости выполняемых работ исследуемого предприятия является сокращение трудовых затрат. Возможно этого можно достичь за счет увеличения производительности труда.

2.4 Механизм управления себестоимостью, используемый ОДО « Стройгарантия»

Одной из основных задач эффективного управления строительным предприятием является формирование оптимального соотношения между тремя группами важнейших экономических показателей: издержками (затратами), объемом реализации выполненных строительно-монтажных работ и прибылью. Большинство управленческих решений основывается на улучшении этих соотношений. При проведение аналитических расчетов, увязывающих между собой издержки, выполнение и прибыль и позволяющих объективно оценивать уровень окупаемости затрат, на анализируемом предприятии определили ряд условий для достижении данной данных условий.

Первое условие – необходимость деления общей суммы издержек на переменную и постоянную части. Основу такого деления составляет принцип зависимости величины тех или иных затрат от объема выполнения строительно-монтажных работ (СМР) и их реализации.

Второе условие – предварительное определение так называемого релевантного (значимого) объема выполнения СМР и реализации данных работ, в границах которого расходы, относящиеся к постоянным, существенно не изменяются. При этом, особое внимание на предприятии уделяется релевантному диапазону деловой активности, который имеет два полярных ограничения. Сверху (по максимуму) – это производственный потенциал, превышение которого невозможно в силу технико-технических особенностей предприятия данной отрасли. Снизу (по минимуму) – это спрос на выполняемые работы. Заданный этими двумя основными факторами объем выполнения и реализации строительно-монтажных работ, в свою очередь, обусловливает величину потребляемых ресурсов, систему организации производства, структуру управления предприятием, другими параметрами предприятия, включая и величину постоянных издержек.

Третье условие – расчетное постоянство цен на материальные и трудовые ресурсы, а также на выполненные в полном объеме строительные работы.

Четвертое условие – предполагает неизменность и эффективность производства. Это означает, что расчеты по соотношению издержек, объема выполненных работ и реализации данных работ строятся с учетом заданной производительности предприятия, которая в течение анализируемого периода не будет подвергаться заметным колебаниям.

Пятое условие – тождество выполнения и реализации (что не всегда реально в современной экономической ситуации) выполненных строительно-монтажных работ в рамках рассматриваемого периода времени. Иными словами, предполагается, что при проведении расчетов все выполненные работы будут оплачены заказчиками и предприятие не планирует создание в специальных целях больших запасов не оплаченных заказчиком выполненных СМР.

Соблюдение перечисленных выше условий является существенным фактором объективности тех расчетов, которые будут выполняться на предприятии при проведении анализа соотношения между издержками, объемом выполнения СМР и прибылью.

На предприятии ОДО « Стройгарантия» осуществляется оперативный анализ себестоимости выполненных работ. С его помощью своевременно оцениваются складывающиеся хозяйственные ситуации с формированием себестоимости выполняемых строительно-монтажных работ, вовремя вскрываются отрицательные причины и недостатки в работе, внутрихозяйственные резервы улучшения использования производственных ресурсов и оперативно принимаются решения по устранению отрицательных причин и мобилизации резервов снижения себестоимости.

Хотя оперативный анализ себестоимости строительно-монтажных работ и связан с периодическим анализом себестоимости, осуществляемым по либо итогам отчетных периодов, либо по мере подписания заказчиком Акта выполненных строительно-монтажных работ («процентовки») на базе имеющейся статистической отчетности, однако он имеет ряд существенных отличительных особенностей, которые в обязательном порядке учитываются при его организации, применении и дальнейшем совершенствовании.

Целью оперативного анализа на анализируемом предприятии является оценка складывающейся или уже возникшей хозяйственной ситуации, вызывающей отклонения от программы формирования себестоимости либо за какой-то конкретный период, либо по какому-либо конкретному объекту, выявление причин этой ситуации и выработка по возможности мероприятий, обеспечивающих до конца отчетного периода выполнения планового задания по этому показателю.

В течение отчетного периода, как правило, на предприятии в процессе хозяйственной деятельности возникают самые разнообразные по содержанию и времени действия хозяйственные ситуации. Одни из них ведут к перерасходу строительных материалов и трудовых ресурсов, другие, наоборот, создают благоприятные условия для экономии этих ресурсов. Руководство предприятия считает, что если в этих ситуациях оперативно не анализировать факторы формирование себестоимости и принимать срочных мер по устранению и предупреждению отрицательных факторов, то последующий анализ себестоимости выполненных работ по годовой отчетности не сможет их вскрыть и воздействовать на эти отрицательные факторы, так как они действую небольшой промежуток времени и в сумме с положительными факторами могут не вызвать общего отклонения себестоимости от запланированного уровня по данному элементу затрат (это вызвано тем, что они, как правило, не показываются в годовой отчетности).

Еще одним «плюсом» оперативного анализа является своевременность: он проводится в течение того отрезка времени (или по тому объекту выполненных строительно-монтажных работ), в котором возникли и продолжают действовать краткосрочные причины, вызывающие отклонения в формировании себестоимости СМР. Пропуск этого срока ведет к бесполезности результатов анализа, даже если он произведен быстро, так как возникнут новые причины, вызывающие иные последствия.

На ОДО «Стройгарантия» в процессе проведения оперативного анализа себестоимости выявляются и изучаются не все факторы, влияющие на себестоимость строительно-монтажных работ, а только основные, решающие в данном звене производства, которые вызывают существенные отклонения. Такой подход, по мнению руководства, вызывается необходимостью своевременного принятия наиболее эффективных в данных ситуациях решений, которые позволили бы быстро устранить отрицательные причины и создать благоприятные условия для закрепления и развития положительных причин.

Следует отметить, что для строительной отрасли в целом, и для анализируемого предприятия в частности, часто фактором значительного изменения себестоимости выполненных СМР является замена материалов. Это вызвано тем, что на современном рынке строительных материалов очень разнообразен их ассортимент (особенно на сухие смеси: шпатлевка, штукатурный раствор, клеевой раствор, выравнивающие растворы и др.). Производители стройматериалов сами устанавливают цену на свою продукцию, и часто она имеет значительную разницу, как по качественным характеристикам, так и по ценовым параметрам. С помощью оперативного анализа своевременно оценивается воздействие замены на себестоимость и принимаются необходимые меры по снижению ее отрицательного влияния и предупреждению причин возникновения в предстоящие дни. Если возникает необходимость в замете материалов (конечно, в допустимых пределах), оперативный анализ позволяет найти оптимальный ее вариант с точки зрения влияния на качество и себестоимость выполняемых строительно-монтажных, ремонтно-отделочных, кровельных и иных работ.

Аналогично при помощи оперативного анализа исследуются и изучаются и другие факторы, оказывающие влияние на формирование себестоимости выполняемых строительных работ.

Следует добавить, что при учете затрат на производство на ОДО « Стройгарантия» используется позаказный метод. При данном методе объектом учета и калькулирования является отдельный строительный объект. До тех пор, пока работы на данном объекте не окончены и не подписан представителями заказчика, подрядчика (генподрядчика) и технадзора Акт выполненных работ, все производственные расходы по нему отражаются в незавершенном производстве. По окончании выполнения работ, все накопленные по нему затраты списываются на выполненные работы. Фактическая себестоимость объекта исчисляется по окончании выполнения работ в полном объеме.

На анализируемом предприятии считают, что эффективный оперативный анализ себестоимости возможен только в комплексе с другими основными элементами оперативного управления, и в первую очередь с планированием и регулированием. Последний элемент включает операции по принятию оптимального управленческого решения по результатам анализа и обеспечению его выполнения.

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ НА ОДО «Стройгарантия»

3.1 Возможные пути уменьшения затрат на ОДО «Стройгарантия»

Постановлением Министерства архитектуры и строительства Республики Беларусь от 14 мая 2007 года №10 утверждена «Инструкция о порядке определения стоимости объекта строительства в бухгалтерском учете» с изменениями и дополнениями от 8 января 2009 года №2 (зарегистрировано в Национальном реестре - №8/20347 от 19.01.2009 г.).

В соответствии с п.6 гл. 2 данной Инструкцией все затраты на строительство подразделены на затраты, увеличивающие стоимость объекта, и затраты, не увеличивающие стоимости объекта. Затраты, увеличивающие стоимость объекта строительства, подразделяются на затраты, предусматриваемые и не предусматриваемые сводным сметным расчетом стоимости строительства (далее – сводный сметный расчет). К затратам, предусматриваемым сводным сметным расчетом, относятся затраты, включаемые в соответствии с установленным порядком в сводный сметный расчет.

К затратам, не предусматриваемым сводным сметным расчетом, относятся затраты, не включаемые в сводный сметный расчет, но увеличивающие учетную сметную стоимость объекта строительства.:

• проценты по кредитам и займам, привлекаемые инвестором, заказчиком, застройщиком, в связи со строительством;

• проценты по кредитам и займам, привлекаемые подрядчиком при соблюдений условий договора строительного подряда, заключенного в соответствии с законодательством;

• суммы налога на добавленную стоимость, относимые в установленном порядке на стоимость объекта строительства;

• затраты по управлению строительством, оплата услуг инженера (инженерной организации) по организации и обеспечению строительства;

• затраты на консервацию (расконсервацию) объекта, не завершенного строительством;

• курсовые разницы по обстоятельствам, связанным со строительством и выраженным в иностранной валюте, суммовые разницы в порядке, определенном законодательством;

• другие затраты, непосредственно связанные со строительством и определенные законодательством. [12, с. 6]

К затратам, не увеличивающим стоимость объекта строительства, относятся затраты:

• расходы по сносу, демонтажу и охране объекта, прекращенного строительством, кроме случаев, когда работы по сносу, демонтажу и охране объекта производятся новым заказчиком в целях строительства нового объекта или реконструкции существующего и предусмотрены сводным сметным расчетом стоимости строительства (реконструкции) нового объекта;