| Похожие рефераты | Скачать .docx |

Дипломная работа: Современное состояние и перспективы развития ТЭК России

Московский Государственный институт (Университет)

международных отношений МИД России

Факультет дополнительного профессионального образования

Программа «МВА: Международный нефтегазовый бизнес»

ВЫПУСКНАЯ АТТЕСТАЦИОННАЯ РАБОТА

C овременное состояние и перспективы развития ТЭК России

| Слушатель | Мягков И. Б. |

| Научный руководитель | К.э.н., доцент Кулакова Т. П. |

Рецензент Директор ООО «Компания РУДПРОМ» |

Петрухин Р.П. |

«ДОПУСТИТЬ К ЗАЩИТЕ» |

Декан ФДПО, к.э.н., проф. ПоляноваТ.Н. |

Москва

2007

Содержание:

Введение. 3

Глава 1. Теории международной конкурентоспособности и позиции российского ТЭК.. 6

1.1 Теоретический аспект проблемы конкурентоспособности. 6

1.2 Современные проблемы воспроизводства сырьевой базы ТЭК.. 23

1.3 Особенности развития современного топливно-энергетического комплекса России. 31

Глава 2. Внешнеэкономическая деятельность российских ТЭК.. 37

2.1 Основные направления и динамика участия России на мировом рынке топливно-энергетических ресурсов. 37

2.2 Оценка роли нефтяной отрасли как наиболее значимой в ВЭС РФ.. 40

2.3 Газовый вектор внешнеэкономической деятельности ТЭК РФ.. 48

Глава 3. Перспективы роста роли ТЭК на мировых рынках энергоресурсов. 56

3.1 Конкурентные преимущества российского ТЭК на мировом рынке. Государственная поддержка отрасли. 56

3.2 Потенциальные возможности и направления расширения внешнеэкономической деятельности российского ТЭК.. 61

3.3 Перспективы привлечения иностранных инвестиций как форма ВЭС.. 67

Заключение. 80

Библиография: 83

Приложение 1

Приложение 2

Приложение 3

Объективные тенденции глобализации современных экономических отношений предполагают не только усиление международной экономической интеграции России в энергетической сфере, но и получение реальных выгод от качественного изменения роли страны в мировой торговле энергоресурсами.

В этом контексте формирующийся мировой рынок энергоресурсов уже не может быть разделен национальными границами. От правильного понимания и учета во внутренней и международной практике тенденций мировой глобализации во многом будет зависеть, будут ли действительно реализованы интересы народов мира, не будет ли нарушен геостратегический баланс сил.

Важно отметить, что топливно-энергетический комплекс имеет огромное значение для России не только с точки зрения внешнеэкономической деятельности, но и с точки зрения внутренних энергетических потребностей страны и энергетической безопасности Российской Федерации в целом. Этот факт делает важной тесную взаимосвязь внешнеэкономических связей ТЭК с эффективным внутренним развитием отрасли.

Актуально выявление тенденций мировой и российской энергетики, оценки роли ТЭК в Российской Федерации, исследование проблем ресурсной политики России, изменение роли и места ТЭК в ВЭС РФ в условиях глобализации.

Опыт последнего десятилетия в становлении сложившейся структуры национальной экономики России, включая топливно-энергетический комплекс, показывает, что в изменяющихся условиях (явно выраженное лидерство ряда стран в использовании преимуществ глобализации экономики, усиление их конкурентных позиций на мировых рынках даже на основе применения жестких мер внешнеполитического воздействия, закрепление влияния на мировых рынках энергоносителей, повышение эффективности использования энергоресурсов) возрастает актуальность переоценки роли топливно-энергетического комплекса во внешнеэкономических связях России. Речь идет не о кардинальном изменении позиций ТЭК в структуре ВЭС Российской Федерации, а о качественном преобразовании, интенсивном развитии и диверсификации данной сферы.

Перспективы экономического роста России в огромной степени зависят от более эффективного использования энергоресурсов. Без принятия срочных мер на государственном уровне в этой области энергетика России может стать тормозом для общего экономического роста. Энергоэффективность предполагает выполнение нескольких важнейших принципов — сохранения высокого качества окружающей среды, устойчивого экономического развития, стимулирования инвестиционной деятельности и обеспечения энергетической безопасности. С учетом больших структурных различий между энергетикой России и других развитых стран оценка потенциала государственного регулирования ТЭК в данной области является крайне важным.

Очевидно, что особую актуальность приобретает сегодня исследование роли ТЭК во внешнеэкономических связях Российской Федерации. Именно подобное исследование и станет целью данной работы.

Для достижения поставленной цели необходимо решить ряд важных задач:

- Оценить природно-ресурсный потенциал, как основу функционирования ТЭК РФ;

- Выявить современные проблемы воспроизводства сырьевой базы ТЭК;

- Определить особенности развития современного топливно-энергетического комплекса России;

- Выделить основные направления и динамика участия России на мировом рынке топливно-энергетических ресурсов;

- Провести оценку роли нефтяной отрасли как наиболее значимой в ВЭС РФ;

- Охарактеризовать газовый вектор внешнеэкономической деятельности ТЭК РФ;

- Проанализировать конкурентные преимущества российского ТЭК на мировом рынке;

- Оценить потенциальные возможности и направления расширения внешнеэкономической деятельности российского ТЭК;

- Исследовать перспективы привлечения иностранных инвестиций как форма ВЭС.

Глава 1. Теории международной конкурентоспособности и позиции российского ТЭК

1.1 Теоретический аспект проблемы конкурентоспособности

В 1991 г. американский экономист Майкл Портер (Michael Е. Porter) опубликовал исследование «Конкурентные преимущества стран» (TheCompetitiveAdvantageofNations), изданное в 1993 г. на русском языке под названием «Международная конкуренция». В этом исследовании достаточно подробно проработан совершенно новый подход к проблемам международной торговли. Одной из предпосылок этого подхода является следующее: «На международном рынке конкурируют фирмы, а не страны. Необходимо понять, как фирма создает и удерживает конкурентное преимущество, чтобы уяснить роль страны в этом процессе»[1] . Успех на внешнем рынке зависит от правильно выбранной конкурентной стратегии.

Стратегия конкурентного преимущества

Основной единицей конкуренции noM. Портеру является отрасль, т. е. группа конкурентов, производящих товары или оказывающих услуги и непосредственно соперничающих между собой. В отрасли производятся продукты со сходными источниками конкурентного преимущества, хотя границы между отраслями всегда достаточно расплывчаты. На выбор конкурентной стратегии фирмы в отрасли влияют два главных момента.

1. Структура отрасли, в которой действует фирма, т. е. особенности конкуренции. На конкуренцию в отрасли оказывают воздействие пять факторов (или сил по М. Портеру):

1) появление новых конкурентов;

2) появление товаров или услуг-заменителей;

3) способность поставщиков торговаться;

4) способность покупателей торговаться;

5) соперничество уже имеющихся конкурентов между собой. Эти пять факторов определяют прибыльность отрасли, поскольку они влияют на цены, устанавливаемые фирмами, их расходы, капиталовложения и др.

С появлением новых конкурентов снижается общий потенциал прибыльности в отрасли, так как они привносят в отрасль новые производственные мощности и стремятся заполучить долю рынка, а с появлением товаров или услуг-заменителей ограничивается цена, которую фирма может запросить за свой товар. . Поставщики и покупатели, торгуясь, извлекают свою выгоду, что может привести к снижению прибыли фирмы.

Платой за конкурентоспособность при соперничестве с другими фирмами являются либо дополнительные расходы, либо снижение цены, а в результате — сокращение прибыли.

Значение каждого из пяти факторов определяется его основными техническими и экономическими характеристиками. Например, способность покупателей торговаться зависит от того, сколько у фирмы покупателей, какая часть сбыта приходится на одного покупателя, является ли цена товара значительной частью общих расходов покупателя, а угроза появления новых конкурентов — от того, насколько трудно новому конкуренту «внедриться» в отрасль.

Каждая отрасль имеет свою структуру. Так, в фармацевтической промышленности редко появляются новые конкуренты, а внутренняя конкуренция основана не на ценовом факторе, а на иных факторах, например НИОКР и др. Покупателей высокие цены не отпугивают, а поставщики какого-либо существенного влияния на них не оказывают. Разработка эффективного заменителя достаточно трудна, и для нее требуется значительное время.

2. Позиция, которую занимает фирма в отрасли.

Позиция фирмы в отрасли определяется прежде всего конкурентным преимуществом. Фирма опережает своих соперников, если имеет стабильное конкурентное преимущество:

1) более низкие издержки, свидетельствующие о способности фирмы разрабатывать, выпускать и продавать сравнимый товар с меньшими затратами, чем у конкурентов. Продавая товар по такой же или примерно такой же цене, что и конкуренты, фирма в этом случае получает большую прибыль. Так, корейские фирмы, выпускающие сталь и полупроводниковые приборы с низкими издержками, используют низкооплачиваемую, но весьма производительную рабочую силу в сочетании с современной технологией и оборудованием, закупленными за рубежом или изготовленными по лицензиям;

2) дифференциация товаров, т. е. способность фирмы удовлетворять потребности покупателя, предлагая товар либо более высокого качества, либо с особыми потребительскими свойствами, либо с широкими возможностями послепродажного обслуживания. Так, немецкие станкостроители используют стратегию дифференциации, основанную на высоких технических характеристиках продукции, надежности и быстром техническом обслуживании, что позволяет им диктовать высокие цены и при равных с конкурентами издержках получать большую прибыль.

Конкурентное преимущество дает более высокую продуктивность, чем у конкурентов.

Другим важным фактором, влияющим на позицию фирмы в отрасли, является сфера конкуренции, или широта цели, на которую ориентируется фирма в рамках своей отрасли. Фирма должна решить для себя, сколько разновидностей товаров выпускать, какими

| Конкурентное преимущество | |||

| Меньшие издержки | Дифференциация | ||

| Сфера конкуренции | Широкая цель | Лидерство за счет экономии на издержках | Дифференциация |

| Узкая цель | Сосредоточение внимания на издержках | Сфокусированная дифференциация | |

Схема 1. Типовые стратегии

каналами сбыта пользоваться, какой круг покупателей обслуживать, в каких районах мира продавать свою продукцию и в каких родственных отраслях конкурировать.

Отрасли сегментированы, поэтому при выборе сферы конкуренции фирма должна решить, конкурировать ли ей по широкому фронту или нацелиться на какой-либо один сектор рынка.

На Схеме. 1. представлены основные типовые стратегии, применяемые при определении позиции фирмы в отрасли[2] . Концепция типовых стратегий заключается в том, что каждая стратегия базируется на конкурентном преимуществе и фирма должна выбрать свою стратегию в зависимости от имеющегося преимущества.

Конкурентное преимущество достигается исходя из того, как фирма организует и выполняет отдельные виды деятельности. В результате этой деятельности создаются определенные ценности для покупателей. Конечная ценность зависит от того, сколько клиенты готовы заплатить за товары или услуги, предлагаемые фирмой. Желательно, чтобы эта сумма превышала совокупные расходы на всю необходимую деятельность. Для того чтобы достичь конкурентного преимущества, необходимо либо предлагать покупателям товар примерно с такой же ценностью, что и у конкурентов, но производить его с меньшими издержками (стратегия меньших издержек), либо предлагать покупателям товар с большей ценностью, за который можно получить большую цену (стратегия дифференциации).

Виды деятельности фирмы объединены в так называемую цепочку ценностей. Все они вносят свой вклад в потребительную стоимость.

Их можно условно подразделить на две категории:

первичная деятельность (производство, сбыт, доставка и обслуживание товара);

вторичная деятельность (обеспечение компонентами производства: технологией, людскими ресурсами и т. д. или выполнение функций инфраструктуры для поддержки другой деятельности, т. е. поддерживающая деятельность).

В зависимости от выбранной конкурентной стратегии определяются способ, которым фирма выполняет отдельные виды деятельности, и вся цепочка ценностей. В разных отраслях конкретные виды деятельности имеют различное значение для достижения конкурентного преимущества. Так, для продукции отраслей машиностроения большое значение имеют развитие технологии, качество сборки и послепродажное обслуживание, а для производства моющих средств — реклама.

Цепочка ценностей фирмы — это система видов деятельности, между которыми существуют связи, возникающие, когда способ осуществления какого-либо вида деятельности влияет на стоимость или эффективность других видов деятельности. Управление этими связями может стать решающим источником конкурентного преимущества.

Фирмы добиваются конкурентного преимущества, если находят новые способы конкуренции в своей отрасли и выходят с ними на рынок, т. е. осуществляют «нововведения». Под нововведением в широком смысле подразумевается совершенствование технологии, способов и методов ведения дел. Конкретно обновление может выражаться в изменении товара или производственного процесса, новых подходах к маркетингу, новых путях распространения товара и новых концепциях сферы конкуренции и др.

Наиболее типичными причинами новаций, позволяющими достичь конкурентного преимущества, являются:

• новые технологии (производство рентгеновской аппаратуры в Германии);

• новые или изменившиеся запросы покупателей (американские

компании быстрого питания);

• появление нового сегмента отрасли (производство малогабаритных многоцелевых автопогрузчиков в Японии);

• изменение стоимости или компонентов производства (изменение соотношения стоимости рабочей силы в странах);

• регулирование на уровне правительства (стандарты, охрана окружающей среды, торговые ограничения и др.).

Фирмы, которые первыми отреагировали на изменение структуры отрасли, получают преимущество, позволяющее им использовать эффект масштаба, снижать издержки, создавать фирменный имидж и налаживать отношения с клиентами в то время, когда жесткой конкуренции еще нет, а также выбирать каналы распространения, выгодные источники сырья и др.

Само нововведение конкуренты могут скопировать, но преимущества, полученные благодаря быстрой реакции на изменение структуры отрасли, часто остаются за фирмой-новатором.

В процессе обновления большую роль играет информация, которая конкурентов не интересует или которая им недоступна либо доступна всем, но обработана по-новому.

Продолжительность удержания конкурентного преимущества зависит:

• от источников конкурентного преимущества. Преимущества низкого уровня, такие, как дешевая рабочая сила или сырье, довольно легко могут получить и конкуренты (производство бытовой электроники в Юго-Восточной Азии). Этого же уровня преимущество основано на использовании эффекта масштаба от применения технологий или оборудования и т. д. При появлении новой технологии такой эффект масштаба быстро исчезает.

Преимущества более высокого уровня (патентованная технология, уникальные товары или услуги, репутация фирмы, тесные связи с клиентами) можно удерживать более длительное время. Достижение таких преимуществ возможно при условии долговременных и интенсивных капиталовложений;

• от количества имеющихся у фирм явных источников конкурентного преимущества;

• от постоянной модернизации производства и других видов деятельности.

Для удержания позиций фирмам иногда приходится отказываться от имеющихся преимуществ, чтобы добиться новых. Например, внедрение новых технологий корейскими судостроителями позволило снизить затраты на рабочую силу, хотя у Кореи еще было преимущество в этом отношении.

2. Особенности международной конкуренции

Все, что говорилось выше о конкуренции и конкурентной стратегии, в одинаковой степени может относиться как к внешнему, так и внутреннему рынку. В то же время международная конкуренция имеет некоторые особенности.

М. Портер выделяет два типа отраслей в зависимости от особенностей конкуренции:

• множественно-национальные (multidomestic) отрасли, для которых характерно то, что в каждой стране конкуренция протекает по-разному, т. е. в международном масштабе такая отрасль представляет собой совокупность национальных отраслей. Проводить единую стратегию в таких отраслях невозможно. Примером такой отрасли могут служить сберегательные банки; • глобальные отрасли, которые имеют единое поле конкуренции по всему миру. В таких отраслях получение конкурентного преимущества приобретает особо важное значение в связи с возможностью его всемирного использования. Именно в таких отраслях необходимо разрабатывать не просто конкурентную стратегию, а глобальную, т. е. вырабатывать и внедрять единый подход к продаже продукции во многих странах. Сам факт функционирования многонациональных компаний (МНК) еще не означает наличия глобальной стратегии, поскольку в множественно-национальных отраслях филиалы МНК действуют автономно. М. Портер выделяет два способа достижения и использования конкурентного преимущества при глобальной стратегии.

1. Конфигурация деятельности, т. е. размещение различных видов деятельности в разных странах для того, чтобы использовать их особенности.

При сосредоточении различных видов деятельности производство осуществляется в одной стране, а выход на внешний рынок — путем экспорта товаров, при их рассредоточении производство осуществляется в разных странах, а выход на внешний рынок — посредством прямых зарубежных инвестиций.

При размещении видов деятельности страна выбирается по следующим критериям:

минимальная стоимость факторов;

наличие необходимых условий для проведения НИОКР;

возможность получения доступа к специализированным навыкам;

степень развития отношений с клиентами и др.

2. Координация деятельности филиалов, которая включает: обмен информацией;

распределение ответственности;

согласование усилий.

Координация сама может быть конкурентным преимуществом, поскольку способствует накоплению знаний и опыта, полученных в разных местах. Благодаря ей у фирм появляется возможность более быстро реагировать на изменения ситуации на рынке.

3. Детерминанты конкурентного преимущества

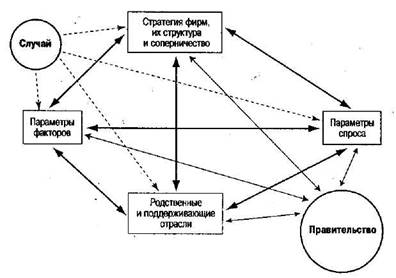

Под конкуренцией подразумеваются не равновесие, а постоянные перемены. Каждая отрасль постоянно совершенствуется и обновляется. Причем важную роль в стимулировании этого процесса играет страна базирования. Страна базирования — это страна, где разрабатываются стратегия, основная продукция и технология и где имеется рабочая сила с необходимыми навыками.

М. Портер выделяет четыре свойства страны, формирующие среду, в которой конкурируют местные фирмы, и влияющие на ее международный успех (Схема 2.)[3] .

Схема. 2. Детерминанты конкурентного преимущества страны

Эти детерминанты, каждый в отдельности и все вместе как система, создают среду, в которой рождаются и действуют фирмы данной страны.

Страны добиваются успеха в тех или иных отраслях благодаря тому, что среда в этих странах развивается наиболее динамично и, постоянно ставя перед фирмами сложные задачи, заставляет их лучше использовать имеющиеся конкурентные преимущества и искать новые. Страны имеют наибольшие шансы на успех в тех отраслях или их сегментах, где компоненты национального «ромба» взаимно усиливаются, т. е. каждый детерминант влияет на все остальные.

Преимущество по каждому детерминанту не является предпосылкой для конкурентного преимущества в отрасли. Именно взаимодействие преимуществ по всем детерминантам обеспечивает самоусиливающиеся выигрышные моменты, которые иностранным конкурентам недоступны.

Параметры факторов

Каждая страна в той или иной степени обладает факторами производства, необходимыми для деятельности фирм в любой отрасли. Теория сравнительных преимуществ в модели Хекшера—Олина посвящена сравнению имеющихся факторов. Страна экспортирует товары, при производстве которых интенсивно используются различные факторы. Однако факторы, как правило, не только достаются по наследству, но и создаются, поэтому для получения и развития конкурентных преимуществ важен не столько запас факторов на данный момент, сколько скорость их создания. Кроме того, изобилие факторов может подорвать конкурентное преимущество, а их нехватка — побудить к обновлению, что может привести к долговременному конкурентному преимуществу. В то же время наделенность факторами имеет достаточно важное значение, поэтому это первый параметр данной составляющей «ромба».

1. Наделенность факторами

Традиционно в экономической литературе выделяют три фактора: труд, земля и капитал. Но более полно их влияние в настоящее время отражает несколько иная классификация:

• людские ресурсы, которые характеризуются количеством, квалификацией и стоимостью рабочей силы, а также продолжительностью нормального рабочего времени и трудовой этикой. Эти ресурсы подразделяются на многочисленные категории, так как для каждой отрасли требуется определенный перечень конкретных категорий работников;

• физические ресурсы, которые определяются количеством, качеством, доступностью и стоимостью земельных участков, воды, полезных ископаемых, лесных ресурсов, источников электроэнергии и др. К ним также можно отнести климатические условия, географическое положение и даже часовой пояс;

• ресурс знаний, т. е. совокупность научной, технической и коммерческой информации, влияющей на товары и услуги. Этот запас сосредоточен в университетах, исследовательских организациях, банках данных, литературе и т.д.;

• денежные ресурсы, характеризующиеся количеством и стоимостью капитала, который может быть направлен на финансирование промышленности;

• инфраструктура, включающая транспортную систему, систему связи, почтовые услуги, перевод платежей между банками, систему здравоохранения и др.

Совокупность применяемых факторов в разных отраслях различается. Фирмы достигают конкурентного преимущества, если имеют в распоряжении дешевые или высококачественные факторы, которые важны при конкуренции в конкретной отрасли. Так, расположение Сингапура на важном торговом пути между Японией и Ближним Востоком сделало его центром судоремонтной индустрии. Однако получение конкурентного преимущества на основе факторов зависит не столько от их наличия, сколько от их эффективного использования, поскольку МНК могут обеспечить недостающие факторы путем закупок или размещения деятельности за рубежом, а многие факторы относительно просто перемещаются из страны в страну.

2. Иерархия факторов

Факторы подразделяются на основные и развитые, общие и специализированные.

К основным факторам относятся природные ресурсы, климатические условия, географическое положение, неквалифицированная рабочая сила и т. п. Их получает страна по наследству либо при незначительных капиталовложениях. Они не имеют особого значения для конкурентного преимущества страны либо создаваемое ими преимущество неустойчиво. Роль основных факторов снижается из-за сокращения потребности в них или из-за их возросшей доступности (в том числе в результате перевода деятельности или закупок за рубежом). Эти факторы имеют важное значение в добывающих отраслях и в отраслях, связанных с сельским хозяйством.

К развитым факторам относятся современная инфраструктура, высококвалифицированная рабочая сила и т. п. Именно эти факторы имеют наибольшее значение, так как позволяют достичь конкурентного преимущества более высокого уровня.

По степени специализации факторы подразделяются на общие, которые можно применять во многих отраслях, и специализированные. Специализированные факторы образуют более солидную и долговременную основу для конкурентного преимущества, чем общие. Критерии подразделения факторов на основные и развитые, общие и специализированные необходимо рассматривать в динамике, поскольку со временем они изменяются. Например, выпускник вуза 60-х гг. при прочих равных условиях совсем не соответствует уровню выпускника того же вуза 90-х гг.

3. Создание факторов

Факторы различаются в зависимости от того, возникли ли они естественным способом или созданы искусственно. Все факторы, способствующие достижению конкурентных преимуществ более высокого уровня, являются искусственными. Страны добиваются успеха в тех отраслях, в которых им наилучшим образом удается создавать и совершенствовать необходимые факторы.

Условия (параметры) спроса

Вторым детерминантом национального конкурентного преимущества является спрос на внутреннем рынке на товары или услуги, предлагаемые этой отраслью. Влияя на эффект масштаба, спрос на внутреннем рынке определяет характер и скорость внедрения новаций. Он характеризуется:

структурой;

объемом и характером роста;

интернационализацией.

Фирмы могут достичь конкурентного преимущества при следующих основных характеристиках структуры спроса:

значительная доля внутреннего спроса приходится на глобальные сегменты рынка;

покупатели (включая посредников) разборчивы и предъявляют повышенные требования, что вынуждает фирмы повышать стандарты качества изготовления продукции, обслуживания и потребительских свойств товаров;

потребность в стране базирования возникает раньше, чем в других странах.

Объем и характер роста внутреннего спроса позволяют фирмам получать конкурентное преимущество если:

за рубежом имеется спрос на товар, обладающий большим спросом на внутреннем рынке;

имеется большое количество независимых покупателей, что создает более благоприятную обстановку для обновления;

внутренний спрос быстро растет, что стимулирует интенсификацию капиталовложений и скорость обновления;

внутренний рынок быстро насыщается, в результате ужесточается конкуренция, при которой выживает сильнейший, что вынуждает выходить на внешний, рынок.

Фирмы достигают конкурентного преимущества благодаря интернационализации спроса на внутреннем рынке, т. е. когда отдается предпочтение зарубежным потребителям при условии, если:

существуют мобильные и многонациональные внутренние покупатели, которые способствуют развитию спроса за рубежом (туристы, филиалы МНК и т. д.);

имеется возможность влиять на запросы зарубежных покупателей (передача потребностей), например зарубежные ученые стремятся перенять практику (оборудование, методы и др.) своих коллег из тех стран, которые считаются лидерами в данной области науки («эффект демонстрации»).

Влияние параметров спроса на конкурентоспособность зависит и от других частей «ромба». Так, без сильной конкуренции широкий внутренний рынок или его быстрый рост не всегда стимулируют инвестиции. Без поддержки соответствующих отраслей фирмы не способны удовлетворять потребности взыскательных покупателей и т. д.

Родственные и поддерживающие отрасли

Третьим детерминантом, определяющим национальное конкурентное преимущество, является присутствие в стране отраслей-поставщиков или смежных отраслей, которые конкурентоспособны на мировом рынке.

При наличии конкурентоспособных отраслей-поставщиков возможны:

эффективный и быстрый доступ к дорогостоящим ресурсам, например к оборудованию или квалифицированной рабочей силе и др.;

координация поставщиков на внутреннем рынке;

оказание содействия процессу нововведений. Национальные фирмы получают наибольшую выгоду, если их поставщики конкурентоспособны на мировом рынке.

Наличие в стране конкурентоспособных родственных отраслей часто ведет к возникновению новых высоко развитых видов производства. Родственными называются такие отрасли, в которых фирмы могут осуществлять взаимодействие между собой в процессе формирования цепочки ценностей, а также отрасли, имеющие дело с взаимодополняющими продуктами, например компьютерами и программным обеспечением. Взаимодействие может происходить в сфере развития технологий, производства, маркетинга, сервиса. При наличии в стране родственных отраслей промышленности, способных конкурировать на мировом рынке, открывается доступ к обмену информацией и техническому взаимодействию. Географическая, близость и культурное родство обусловливают более активный взаимообмен, чем с иностранными фирмами.

Успех на мировом рынке одной отрасли может повлечь за собой развитие производства дополнительных товаров и услуг. Например, продажа американских компьютеров за границей привела к повышению спроса на американские периферийные устройства, программное обеспечение и к развитию американских служб, работающих с базами данных.

Однако успех отраслей-поставщиков и родственных отраслей может повлиять на успех национальных фирм только при условии позитивного воздействия остальных составляющих «ромба».

Стратегия, структура и соперничество фирм

Четвертым важным детерминантом, определяющим конкурентоспособность отрасли, является тот факт, что фирмы создаются, организуются и управляются в зависимости от характера конкуренции на внутреннем рынке, при этом вырабатываются различные стратегии и цели. Национальные особенности влияют на управление фирмами и на форму конкуренции между ними. В Италии многие фирмы, успешно действующие на мировом рынке, являются малыми или средними (по размеру) семейными предприятиями. В Германии чаще встречаются крупные компании с иерархической системой управления. Кроме того, можно вспомнить об американской и японской системах управления. Эти национальные особенности в значительной степени влияют на позиции фирм при ориентации на глобальную конкуренцию.

Особое значение для достижения высокой конкурентоспособности в отрасли имеет сильное соперничество на внутреннем рынке, что объясняется следующими причинами:

сильная внутренняя конкуренция дает более мощный импульс к совершенствованию;

внутренняя конкуренция не только укрепляет позиции фирм на внутреннем рынке, но и заставляет их выходить на мировой уровень с целью дальнейшего роста;

более сильные местные фирмы, закаленные внутренней конкуренцией, способны добиться успеха и за границей;

при конкуренции на внутреннем рынке создаются также преимущества для национальной отрасли в целом, а не только для отдельных фирм. Конкуренты заимствуют друг у друга прогрессивные идеи;

и развивают их, поскольку в пределах одной нации идеи распространяются быстрее, чем между разными нациями.

Эти преимущества усиливаются при концентрации конкурентов в одной географической местности.

Роль случая

Случай — это событие, которое имеет мало общего с условиями развития в стране и на которое часто не могут влиять ни фирмы, ни национальные правительства. По мнению М. Портера, к ним относятся[4] :

изобретательство;

крупные технологические достижения (биотехнология, микроэлектроника и др.);

резкие изменения цен на ресурсы (нефтяной кризис);

значительные изменения на мировых финансовых рынках или обменных курсов;

резкое повышение мирового или местного спроса;

политические решения зарубежных правительств;

войны.

Случайные события важны потому, что они влияют на позиции конкурирующих фирм. В результате этих событий могут быть сведены на нет преимущества старых конкурентов и создан потенциал для новых фирм, которые достигли достаточного уровня конкурентоспособности в новых условиях. Так, например, производство одежды в Сингапуре стало развиваться после того, как западные страны ввели квоты на импорт данной продукции из Гонконга и Японии.

В то время как случай может способствовать изменению уровня конкурентоспособности в отрасли, национальные особенности влияют на то, каким образом страна сумеет этот случай использовать (например, послевоенные успехи проигравших во второй мировой войне стран — Германии, Японии и Италии).

Роль правительства

Роль правительства в формировании национальных преимуществ заключается в том, что оно оказывает влияния на все четыре детерминанта:

на параметры факторов — через субсидии, политику в отношении рынка капитала и др.;

на параметры спроса — путем установления различных стандартов и осуществления государственных закупок;

на условия развития родственных отраслей и отраслей-поставщиков — посредством контроля над средствами рекламы или регулирования развития инфраструктуры;

на стратегию фирм, их структуру и соперничество — через свою налоговую политику, антимонопольное законодательство, путем регулирования инвестиций и деятельности рынка ценных бумаг и т.д.

Все четыре детерминанта могут оказывать и обратное воздействие на правительство. Роль правительства может быть положительной и отрицательной.

Детерминанты национальной конкурентоспособности представляют собой комплексную систему, которая находится в постоянном развитии. Одни детерминанты регулярно воздействуют на другие. Действие системы детерминантов ведет к тому, что конкурентоспособные национальные отрасли распределены не равномерно по всей экономике, а связаны в пучки, или «кластеры», состоящие из отраслей, зависящих друг от друга. Например, 40% итальянского экспорта приходится на отрасли, связанные с производством продуктов питания, одежды и благоустройством жилья. В этом случае также важен и географический (региональный) аспект, о котором уже говорилось.

После рассмотрения теорий международной торговли возникает вопрос, заменяла ли каждая последующая теория предыдущую и какая теория объясняет развитие международной торговли в конце XX в. В настоящее время нельзя говорить о специализации страны в целом в соответствии с какой-либо одной теорией. Речь может идти о специализации отдельных отраслей и отдельных фирм в данной стране. Причем ни одна из теорий не утратила актуальности: одни в большей, а другие в меньшей степени объясняют тенденции развития современной мировой торговли.

1.2 Современные проблемы воспроизводства сырьевой базы ТЭК

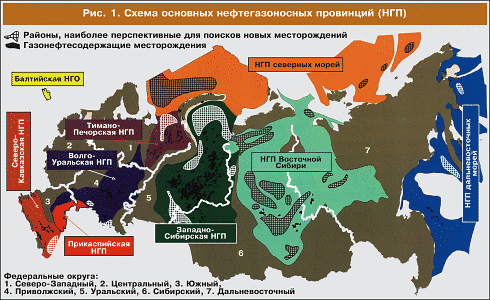

Нефтегазовый комплекс России оказывает мощное положительное влияние на развитие ее экономики. Несмотря на экономический кризис последнего десятилетия, Россия сохранила ведущее место в мире среди нефтегазодобывающих стран-экспортеров. Такое относительно благополучное положение во многом определяется сформировавшейся в эпоху советского периода сырьевой базой углеводородов (УВ), неравномерно сосредоточенной в основных нефтегазоносных провинциях (рис. 1).[5]

Начиная с 1994 г. ситуация с воспроизводством сырьевой базы УВ стала ухудшаться. Из-за недостаточного финансирования резко снизились объемы геолого-разведочных работ (ГРР), соответственно сократилось число открытых новых месторождений.

Вместе с тем прогнозы показывают, что по крайней мере в течение всей первой половины XXI в. основными энергоносителями в мире и России останутся нефть и газ. Из этого неизбежно следует необходимость развития сырьевой базы УВ – основы нефтегазового комплекса страны.

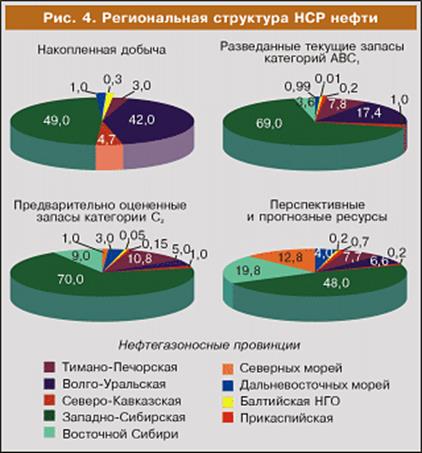

Сырьевая база жидких УВ (нефть и газовый конденсат). Начальные суммарные ресурсы (НСР) нефти России, включающие накопленную добычу, запасы категорий А+В+С1+С2, перспективные (категория С3) и прогнозные (категории Д1+Д2) ресурсы, распределены неравномерно и составляют на суше 87,6%, на шельфе – 12,4%.

Из общего объема НСР накопленная добыча нефти составляет 16 %, разведанные запасы категорий А+В+С1 – 17 %, предварительно оцененные запасы категории С2 – 8 %, перспективные и прогнозные ресурсы – 58 % (рис. 2).[6]

Наибольший объем НСР сосредоточен в Западно-Сибирской нефтегазоносной провинции (рис. 3).

Структура НСР нефти по нефте- газоносным провинциям (НГП) России приведена на рис. 4.

Всего на территории России открыто 2407 нефтесодержащих месторождений, в том числе 1958 – нефтяных, 193 – газонефтяных, 32 – нефтегазовых и 224 – нефтегазоконденсатных. Из общего числа открытых месторождений 1253 вовлечены в разработку, в которых сосредоточено 53,3 % общероссийских запасов нефти.[7]

По крупности запасов месторождения распределяются следующим образом: 10 уникальных (запасы каждого месторождения больше 300 млн т); 139 крупных (30-300 млн т) ; 219 средних (10-30 млн т); остальные – мелкие (менее 10 млн т). При этом на месторождения с извлекаемыми запасами более 30 млн т приходится 73 % общероссийских запасов и около 76 % добычи нефти. К уникальным месторождениям относятся Ромашкинское в Республике Татарстан; Самотлорское, Федоровское, Салымское, Приобское, Тевлинско-Русскинское, Красноленинское, Ватьеганское в Ханты-Мансийском АО; Русское в Ямало-Ненецком АО и Юрубчено-Тохомское в Эвенкийском АО. Следует отметить, что месторождение Русское не разрабатывается, а годовая добыча по Приобскому, Юрубчено-Тохомскому и Салымскому месторождениям составляет менее 3 % разведанных запасов каждого.

Большая часть разведанных запасов нефти (91 %) уже передана недропользователям.

На долю вертикально-интегрированных нефтяных компаний (ОАО "ТНК",ОАО "НК"ЮКОС", ОАО "НК "ЛУКойл", ОАО "Сургутнефтегаз", ОАО "НК "Роснефть", ОАО "Татнефть", ОАО "Сибнефть", ОАО "СИДАНКО", ОАО "НГК "Славнефть", АНК "Башнефть") приходится около 77 % запасов нефти[8]

Запасы конденсата учитываются на 327 газоконденсатных месторождениях и составляют 2 млрд т. Основные запасы конденсата сосредоточены в Ямало-Ненецком АО (60%) и Астраханской области (21 %). Доля запасов конденсата распределенного фонда составляет 90 %.

В целом, если полагаться только на "сухие цифры", можно было бы охарактеризовать состояние сырьевой базы нефтяного комплекса России как благополучное: разведанные запасы нефти составляют 12 % мировых (второе место в мире), обеспеченность добычи разведанными запасами – около 50 лет.

Однако запасы и ресурсы нефти в основном сосредоточены в отдаленных труднодоступных и недостаточно обжитых районах, характеризуются сложными горно-геологическими условиями, сравнительно низким качеством нефти. Рентабельность разработки таких запасов в условиях рыночной экономики находится в сильной зависимости от мировых цен на нефть.

В настоящее время возникает необходимость в проведении переоценки ресурсов и запасов нефти на совершенно новой методологической и классификационной основе, в том числе с учетом изменившихся экономических условий, но уже сейчас очевидно, что имеющиеся результаты оценки состояния сырьевой базы несколько преувеличены.

В общем числе разведанных месторождений 82 % составляют мелкие. Выработанность запасов в целом по России достигла 50 % , особенно высокая степень выработанности характерна для месторождений Урало-Поволжья и Северного Кавказа. Доля запасов с выработанностью более 80 % превышает 1/4 разрабатываемых запасов, свыше 1/3 составляют запасы с обводненностью более 70 %.

Из текущих запасов нефти 19 % находятся в подгазовых зонах нефтегазовых залежей, 14 % представлены тяжелыми и высоковязкими нефтями. Снижаются текущие дебиты эксплуатационных скважин.

Большое значение имеет проблема воспроизводства сырьевой базы нефтегазового комплекса России

В соответствии с разрабатываемой "Энергетической стратегией России на период до 2020 года" задача прогнозирования развития сырьевой базы нефтегазового комплекса имеет концептуальное и вариантные решения, учитывающие величину, размещение и структуру запасов и ресурсов нефти и газа, а также комплекс экономических, технико-технологических, экологических и социально-политических факторов, определяющих объемы добычи и потребления, транспортные и другие издержки.

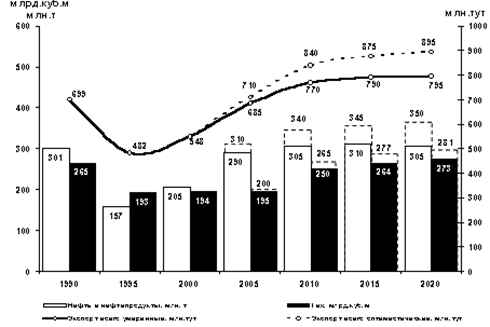

Прогноз добычи УВ. Согласно проекту "Энергетической стратегии…" добыча УВ-сырья будет развиваться во всех существующих нефтегазодобывающих районах России, а также в новых районах Восточной Сибири, Дальнего Востока и на шельфе. Преобладающая часть добывающих мощностей будет размещаться в Западной Сибири, где сосредоточены наибольшие запасы и ресурсы. Вместе с тем, сколь оптимистично ни оценивался бы потенциал этого региона, снижение его возможностей в отношении добычи неизбежно уже в обозримом будущем. Прежде всего прогнозируется снижение добычи в добывающих районах европейской части России и на о-ве Сахалин.

В соответствии с проектом "Энергетической стратегии..." и предложениями по ее уточнению добыча нефти (с газовым конденсатом) достигнет 340-405 млн т в 2020 г. (средний сценарий – 360 млн т). Добыча по стране в целом обеспечена запасами распределенного фонда открытых месторождений вплоть до 2010 г., после чего предлагается возрастающий дефицит добычи: около 30 млн т в 2015 г. и 60 млн т в 2020 г. (рис. 10).

|

Таким образом, для поддержания требуемого уровня добычи нефти на период после 2010 г. необходимы открытие новых месторождений и ввод их в разработку, потребность в которых во времени неизбежно будет возрастать.

Геолого-экономический анализ сырьевой базы нефтедобычи Западной Сибири указывает на возможность ее выхода к 2010-2011 гг. на максимальный уровень добычи в 211-217 млн т при условии вовлечения в разработку подготовленных и разведываемых нефтяных месторождений. При этом прогнозируется его снижение до 175 млн т в 2020 г. и 145 млн т в 2030 г.

ГРР на нефть и газ. Для обеспечения разведанными запасами стабильной добычи УВ-сырья в объемах, предусмотренных проектом "Энергетической стратегии России…", планируется проведение комплекса ГРР, направленного на:

разведку и доразведку открытых месторождений и перевод предварительно оцененных запасов категории С2 в более высокие категории;

поиски, разведку и подготовку к разработке новых месторождений в обустроенных нефтегазодобывающих районах для поддержания уровней добычи;

региональное изучение и поиски месторождений в новых менее изученных районах для формирования сырьевой базы на перспективу, в том числе с целью создания новых объектов нефтегазодобычи.

Конкретные направления, виды и объемы планируемых ГРР определялись ежегодными программами геологического изучения недр, которые в последующем корректировались в зависимости от полученных результатов выполненных работ. В настоящее время принято решение перейти к разработке и реализации государственных программ геологического изучения недр нефтегазоносных и перспективных провинций России на период до 2010 г., что позволит более обоснованно прогнозировать направления и объемы работ в каждой провинции и в целом по территории России с целью наращивания разведанных запасов УВ-сырья.

Проведенные расчеты требуемых объемов глубокого бурения как основного наиболее дорогостоящего вида работ на нефть и газ по основным нефтегазоносным регионам России показывают, что для адекватного восполнения планируемых уровней добычи приростами разведанных запасов до 2020 г. необходимо пробурить не менее 50 млн м поисковых, разведочных и параметрических скважин, или в среднем 2,5 млн м в год.

Для сравнения следует указать, что в 1991-2000 гг. среднегодовой объем глубокого бурения составил 2 млн м при диапазоне изменения по годам от 4,2 до 1,27 млн м.

По прогнозным расчетам суммарные затраты на все виды ГРР до 2020 г. должны составить около 1 трлн р., или в среднем 50 млрд р. в год.

В связи с отменой с 2002 г. отчислений на воспроизводство минерально-сырьевой базы (ВМСБ) основные затраты по финансированию ГРР на нефть и газ должны обеспечиваться за счет средств недропользователей (до 80 % прогнозируемых годовых затрат). Из средств федерального бюджета в основном предусматривается финансировать региональные, научно-исследовательские, опытно-конструкторские и тематические работы, а также информационно-методическое обеспечение.

Вместе с тем в связи с вводом в действие Налогового кодекса большая часть недропользователей весьма настороженно относится к формированию планов работ по геологическому изучению участков недр за счет собственных средств.

Уже сейчас очевидно, что необходимо выработать такие экономические механизмы, которые позволят заинтересовать недропользователей финансировать ГРР за счет собственных средств, а также обеспечить более эффективное освоение участков недр, предоставленных в пользование.

1.3 Особенности развития современного топливно-энергетического комплекса России

В России значение ТЭК особенно велико. Во-первых, из-за огромного ресурсного потенциала, который был детально проанализирован выше. Во-вторых, она обладает уникальным производственным, научно-техническим и кадровым потенциалом. В третьих, важное место ТЭК определяется климатическими условиями, при которых обеспечение энергоресурсами экономики и населения страны является жизненно важным фактором существования целых регионов.

В то же время в конце XX века место России в мировой экономике изменилось. Стагнация последних лет существования Советского Союза сменилась глубоким структурным кризисом, небывалым в мирное время спадом производства и ухудшением практически всех показателей жизни населения. ВВП России за период 1990–2000 гг. сократился на 34%. Если бывший СССР (где Россия играла главную роль) относился к числу экономических сверхдержав, то в 2001 г. наша страна по объему ВВП на душу населения заняла лишь 30-е место в мире (18% от уровня США). За годы реформ Россия утратила многие свои прежние позиции. ВВП в 1990–2000 гг. сократился на 34%. В США он вырос за это время на 36%, в Норвегии – на 38%, Великобритании – на 22%, Турции и Мексике – на 41%, Польше – на 43%, в Китае – более чем в 2,5 раза[9] .

Структура экономики России в 90-е гг. менялась в противоположном мировым тенденциям направлении. Удельный вес сырьевой продукции, в том числе энергоресурсов, в структуре мирового ВВП постоянно снижается. В развитых странах прирост ВВП приходится главным образом на обрабатывающую промышленность (особенно на современные наукоемкие производства) и сферу услуг.

Сейчас на долю ТЭК в России приходится около 30% объема промышленного производства, 32% доходов консолидированного и 54% федерального бюджета, 54% экспорта, около 45% валютных поступлений. За последние 10 лет в структуре промышленного производства доля отраслей с высокой добавленной стоимостью снизилась.

Сейчас Россия занимает ведущее место лишь по ресурсному потенциалу и производству первичных энергоресурсов: 1-е место по добыче газа, 2-е – по нефти, 4-е – по электроэнергии, 6-е – по добыче угля.

По потреблению же первичных энергоресурсов на душу населения, несмотря на высокую энергоемкость экономики, Россия все сильнее отстает от развитых стран. Если еще в 1995 г. по общему объему энергопотребления США и Китай превосходили Россию, соответственно, в 3,5 и 1,4 раза, то уже в 2000 г., соответственно, в 3,8 и 2 раза.

После кризиса 1999–2000 гг. в развитии ТЭК появились положительные тенденции – рост производства во всех его отраслях. Но запас прочности ТЭК, созданный на протяжении десятилетий, практически исчерпан.

Учитывая определяющую роль ТЭК в экономике страны, восстановление комплекса, в том числе его позиций на мировом рынке, становится первоочередной государственной задачей.

На заседании правительства РФ 22 мая 2003 г. была одобрена Энергетическая стратегия России на период до 2020 г. (далее – Стратегия). Этот документ подтверждает приоритетную важность развития ТЭК России.

Стратегия предусматривает существенное наращивание производства всех видов энергоресурсов для удовлетворения в первую очередь внутреннего спроса. Остальная продукция будет поступать на внешний рынок.

В предстоящем двадцатилетии внутреннее потребление первичных энергоресурсов увеличится до 1145–1270 млн т у.т. Внешний спрос на российские энергоресурсы также вырастет и составит к 2020 г. до 855 млн т у.т., в том числе на нефть – до 309 млн т, на газ – до 245 млрд м3.

Внутренний спрос и прогнозируемые объемы экспорта должны обеспечиваться ростом производства. Стратегией предусмотрено увеличение производства первичных энергоресурсов к 2020 г. до 2040 млн т у.т. (рост к 2001 г. до 40%).

В ближайшие годы экспорт энергоресурсов останется ключевым фактором развития национальной экономики. Закрепление за Россией достойного места на мировых энергетических рынках является важнейшей задачей Стратегии. Причем не столько как экспортера дешевого сырья, но и как крупного поставщика продукции более высоких стадий обработки. Но это – задача на отдаленную перспективу.

Одновременно, нефтеперерабатывающая отрасль переживает глубокий спад. В 1993–2003 гг. переработка нефти на НПЗ упала с 218 до 180 млн т/г.[10] Занимая в начале 90-х гг. 2-е место в мире по производству нефтепродуктов на душу населения (после США), Россия переместилась на 4-е – после Японии и Китая.

За 10 лет глубина переработки не выросла. Она составляет 69–70% (в развитых странах – 85–90%). В 2003 г. загрузка мощностей НПЗ составила 68%, износ производственных фондов – около 80%.[11]

Реконструкция НПЗ и создание мощностей по углублению переработки, повышению качества нефтепродуктов и производству катализаторов практически не осуществляется. Инвестиции в нефтепереработку ниже, чем в нефтедобычу, объемы переработки растут значительно медленнее добычи. Внутренние цены сопоставимы с ценами в Европе и США, но наши компании не заинтересованы в развитии нефтепереработки. Это связано с высокими инвестиционными рисками, низким качеством отечественных нефтепродуктов (автобензин и дизтопливо) и высокими транспортными расходами. Экспортные ресурсы других видов нефтепродуктов (прямогонный бензин) сокращаются из-за опережающего роста внутреннего спроса. Поэтому экспорт нефтепродуктов будет снижаться. К 2020 г. он составит лишь 30–50 млн т (в 2002 г. 75 млн т).

Эффективная система государственного регулирования отрасли пока не сформирована. Поэтому она вошла в кризисное состояние и при снижении мировых цен на нефть перестает быть источником устойчивых поступлений в бюджет. Единственная возможность изменить ситуацию – создание конкурентного рынка. Для этого необходимы меры структурной политики, и в первую очередь, поддержка малого предпринимательства. При реализации этих целей к 2020 г. объем переработки возрастет до 215 млн т/г с увеличением ее глубины до 85%.

Важная задача – обеспечение сырьем нефтехимической промышленности, стоимость продукции которой на порядок выше стоимости продукции самой нефтепереработки.

В отличие от нефтеперерабатывающей промышленности переработка газа имеет значительный экспортный потенциал. Стратегией предусмотрено увеличение переработки газа более чем в два раза, рост производства моторного топлива, полиэтилена, полипропилена, метанола и др.

Будет обеспечена специальная поддержка инвестиций в газопереработку и газохимию. Развитию нефтехимии будет способствовать рост добычи газа, богатого высшими углеводородами (этан, пропан, бутан и др.). На базе комплексной разработки уникальных ресурсов газового конденсата и гелия предстоит создать ряд принципиально новых производств.

В перспективе возможен выход на мировой рынок сжиженного газа и экспорт синтетического моторного топлива.

Расширится производство импортозамещающей продукции. Доля импортных машин составит к 2020 г. лишь 5–10%, будет освоено до 98% видов изделий для ТЭК.

Ускоренное развитие производства продукции с высокой добавленной стоимостью даст толчок развитию "новой экономики", по цепочке оживит смежные производства, приведет к увеличению занятости населения и расширению спроса, и в итоге будет способствовать общему подъему экономики.

В целом же, внешнеэкономические связи ТЭК РФ остаются сегодня приоритетной сферой, дающей возможность интенсивно развивать нефтегазовую отрасль страны в целом. В последующих главах работы будет проведен подробный анализ проблем и перспектив в области внешнеэкономических связей ТЭК России.

Глава 2. Внешнеэкономическая деятельность российских ТЭК

2.1 Основные направления и динамика участия России на мировом рынке топливно-энергетических ресурсов

Интеграция России с мировой экономикой, перспективы вступления страны во Всемирную торговую организацию, либерализация рынка газа в Европе и перемены, происходящие на внешнем рынке, требуют пересмотра тактики не только российских энергетических компаний, но и государства в целом.

Ужесточение конкуренции на традиционных рынках сбыта продукции российских энергетических компаний не повлечет за собой потерю рынков только в случае повышения качества продукции, роста эффективности этих компаний, оптимизации структуры производства, снижения издержек. Приведение российских стандартов в соответствие с международными стандартами позволит существенно улучшить качество российской энергетической продукции, в первую очередь в нефтепереработке, нефтехимии и газопереработке.

В рассматриваемой перспективе Россия по-прежнему останется крупнейшим поставщиком энергоресурсов на мировой рынок (См.: Табл.1. Рис. 6).[12]

Таблица 1. Экспорт энергетических ресурсов из России

| Показатели | Год | |||||||

| 1990 | 1995 | 2000 | 2005 | 2010 | 2015 | 2020 | ||

| Всего, млн т у.т. из него: |

706 | 480 | 554 | 530-575 | 530-600 | 550-600 | 565-585 | |

| - нефть и нефтепродукты, млн т | 286 | 162 | 188 | 160-175 | 155-180 | 155-170 | 150-165 | |

| – природный газ, млрд м 3 | 213 | 191 | 217 | 245-260 | 245-275 | 260-280 | 275-270 | |

| –уголь, млн т у.т. | 30 | 22 | 25 | 14-18 | 15-20 | 15-21 | 18-20 | |

| электроэнергия, млрд кВт.ч | 37 | 19 | 13 | 22-25 | 30-35 | 35-55 | 40-75 | |

![]()

![]()

- нефть и нефтепродукты, млн т

![]() – уголь, млн т у.т.

– уголь, млн т у.т.

![]() - природный газ, млрд м 3

- природный газ, млрд м 3

![]() - электроэнергия, млрд кВт.ч

- электроэнергия, млрд кВт.ч

Рис. 6. Экспорт топливно-энергетических ресурсов из России

В целях поддержания энергетической и экономической безопасности необходимо стремиться диверсифицировать направления экспорта энергоресурсов с развитием северного, восточного и южного направлений экспортных потоков российских энергоносителей и последующим увеличением их доли в географической структуре экспорта энергоресурсов. Получит развитие конструктивный диалог в области энергетики со странами Европы, остающимися на сегодняшний день основными потребителями российских топливно-энергетических ресурсов. Формы сотрудничества с европейскими партнерами будут включать реализацию совместных инвестиционных проектов, в первую очередь энерготранспортных, широкое вовлечение европейских инвесторов в проекты развития нефтегазодобычи на территории России (в том числе реализуемые на условиях соглашений о разделе продукции и концессий), взаимодействие в сфере энергосбережения.

После 2010 года возможен выход России на мировой рынок сжиженного природного газа, а также начало экспорта синтетического моторного топлива.

Россия заинтересована в долгосрочном и масштабном вовлечении в свой топливно-энергетический баланс углеводородных ресурсов (особенно природного газа) центрально-азиатских стран Содружества Независимых Государств. Это не только позволит экономить ресурсы северных газовых месторождений России для будущих поколений и избежать необходимости форсированных капиталовложений в их разработку, но и даст возможность уменьшить давление на рынки, которые представляют стратегический интерес для самой России.

В интересах России участие национальных компаний в проектах по расширению инфраструктуры транспорта энергоресурсов по территории стран Содружества Независимых Государств. Основными направлениями сотрудничества будут восстановление и дальнейшее развитие единой электроэнергетической системы, укрепление минерально-сырьевой базы, участие в разработке и эксплуатации месторождений нефти и газа и строительстве электроэнергетических объектов в странах Содружества Независимых Государств. К числу стратегических приоритетов относится и решение комплекса проблем на Каспии, включая подготовку конвенции по правовому статусу Каспийского моря.

В качестве одного из ключевых участников мирового энергетического рынка Россия должна активно влиять на установление обоснованных и прогнозируемых цен на энергоресурсы, справедливых и выгодных как для стран-производителей, так и для потребителей энергоресурсов. В то же время государственная политика должна предусматривать возможные значительные колебания цен на энергоресурсы в связи с изменениями ситуации на мировом рынке.

Государству важно поддерживать участие российских компаний в экономически эффективных зарубежных инвестиционных проектах. Принципиальным условием реализации государственной энергетической политики в этой сфере станет повышение эффективности и надёжности энергообеспечения отечественных потребителей.

Теперь рассмотрим непосредственно особенности развития внешнеэкономических связей российского ТЭК в сфере торговли нефтью и газом.

2.2 Оценка роли нефтяной отрасли как наиболее значимой в ВЭС РФ

Экспорт нефти является для России важнейшим элементом внешнеэкономических связей. В то же время, рост экспорта нефти происходит без соответствующего прироста ее добычи. Поставки российской нефти за рубеж выросли в 2004 г. на 17% и достигли 175.3 млн т. Иными словами, темпы роста экспорта вдвое превысили темпы роста добычи нефти. Как следствие доля нефти, идущей на экспорт, в общем объёме добытой нефти возросла с 33.1% в 2003 г. до 36.4% в 2004 г.[13]

Свыше половины нефти (52.7%) вывезено морем. На нефтепровод «Дружба» приходится 42.5%, на железнодорожные перевозки - 4.8%. Загрузка нефтепровода «Дружба» выросла на 0.7%.

Доля вертикально-интегрированных нефтяных компаний (ВИНК) в экспорте нефти составила 95.1%, или 166.8 млн т (в 2003 г. она равнялась 93.1%, т.е. 139.55 млн т). Среди ВИНК ведущие места заняли ЮКОС - 18% (в 2003 г. - 19.2%), «ЛУКОЙЛ» - 17.8% (18.5%), ТНК-ВР - 17.5% (15.8%), «Сургутнефтегаз» - 12.4% (13.1%). Доля государственной НК «Роснефть» в экспорте нефти составила 4% (в 2003 г. - 5%).[14]

Валютные поступления от экспорта российских углеводородов (нефти, нефтепродуктов и природного газа) длительное время являются ключевым фактором финансирования экономического роста и формирования бюджета России. Их доля в общей валютной выручке страны колеблется в неизменных пределах: от трети (38,4%, 1995 г.) до половины (52%, 2002 г.). Это позволяет сделать вывод, что стабильность современной российской экономики прямо зависит от конъюнктуры мировых цен на углеводороды, в первую очередь на нефть.

Непредсказуемость этих цен из-за их высокой волатильности привела в ряде стран мира к созданию стабилизационных фондов для демпфирования рисков неисполнения расходной части государственных бюджетов[15] . В России с 1 января 2004 г. также начал функционировать стабилизационный фонд федерального бюджета[16] . Уже в марте он составил 122,4 млрд. руб. К 1 января 2005 г. накопления фонда достигли 500 млрд. руб., а к началу 2006 г. цифра была значительно выше.[17] .

Условия и периодичность пополнений стабилизационного фонда во многом будут определяться особенностями формирования экспортной выручки от реализации углеводородов на мировом рынке. В первую очередь это европейский рынок - главная торговая площадка для российской нефтегазовой продукции. Основа реализации углеводородов - экспортная нефть Urals, которая представляет собой смесь нефтей разного качества. Она образуется в результате перекачки нефтей из разных месторождений по единой в стране системе нефтепроводов.

Уровень цены нефти Urals, складывающийся на нефтяном рынке Европы, во многом формирует величину выручки от экспорта углеводородов. Он прямо связан с уровнем цены нефти Brent, которая добывается в великобританском секторе Северного моря и является маркерной ценой для всех нефтей, реализуемых на европейском рынке.

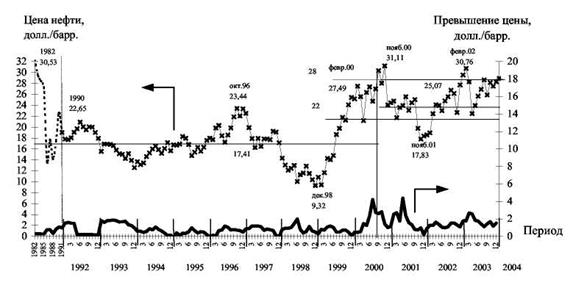

Динамика среднегодовых цен нефти Urals за 1982-1991 гг. и ее среднемесячных значений с января 1992 по январь 2004 г. (включительно) (рис. 7)[18] показывает, что они тесно связаны с ценой нефти Brent, но систематически ниже ее уровня. В то же время динамика цены нефти Urals и характер ее колеблемости заметно изменились после введения ОПЕК коридора цен в марте 2000 г., установленного в пределах 22-28 долл./барр. для цены так называемой корзины нефтей ОПЕК[19] .

Рис. 7. Динамика цены российской нефти сорта Urals :

![]() -*- (---) цена российской нефти сорта Urals; превышение цены нефти Brentнад ценой нефти Urals

-*- (---) цена российской нефти сорта Urals; превышение цены нефти Brentнад ценой нефти Urals

В 2005 году цена на нефть значительно выросла, но нефть сорта Urals, все равно стоит дешевле на мировом рынке.

Регулирование цены предусматривается путем изменения квот добычи нефти странами ОПЕК и поставок на рынок, если цена корзины опустится за нижнюю границу коридора в течение десяти торговых дней подряд. Аналогичные действия должны быть предприняты при превышении верхней границы после двадцати торговых дней.

Введение ОПЕК коридора цен существенно повлияло на величину средней цены российской нефти: она возросла с 17,41 до 25,07 долл./барр. и находится на уровне средней цены коридора (табл. 3, см. также рис. 14). Другим значимым фактором стала меньшая колеблемость цены как в абсолютных, так и в относительных показателях. Но при этом сравнительно плавные изменения цены сменились ее крутыми подъемами и спадами, в основном в границах «коридора» цен. Но при этом восстановление спадов цены нефти Urals происходит относительно быстро, и даже заметные снижения цены не достигают уровней, критичных для российской экономики.

Среднемесячная цена нефти Urals после введения коридора цен трижды до января 2004 г. (включительно) превышала 30 долл./барр. - рекордный уровень, который ранее был достигнут в 1982 г. (более 20 лет назад). В настоящее время она еще более поднялась в цене и продолжает оставаться на очень высоком уровне. Таким образом, введение коридора цен ОПЕК, направленное на регулирование цен нефти, в целом положительно повлияло на динамику цены российской нефти. С 2005 года эти цены позволяют российской экономике получать «сверхприбыль» и пополнять в беспрецедентных объемах стабилизационный фонд.

В целом, об объемах экспорта российской нефти в 2004 году можно судить из таблицы 2.

Таблица 2. Экспорт нефти из России (по транспортным направлениям) в январе-сентябре 2004 года

| Компания | Морские порты | Нефтепровод "Дружба" | |||||||||||||||

Новороссийск |

Туапсе |

Одесса |

СМП Приморск |

МНП Пивдэнный |

Всего через порты |

Германия |

Польша |

Гданьск |

Чехия |

Словакия и др. |

Венгрия и др. |

Мажейкяйский НПЗ |

Бутинге |

Всего через неф-д Дружба |

года всего |

||

| Нефтяные компании | |||||||||||||||||

| Роснефть | 3463.1 | 985.2 | 30.2 | 4478.5 | 180 | 1085.5 | 1265.5 | 5744 | |||||||||

| ЛУКОЙЛ | 4781.3 | 1455 | 6290.3 | 180.1 | 12706.7 | 5049.7 | 1869.6 | 80 | 831.4 | 980 | 825 | 450 | 1144.9 | 11230.6 | 23937.4 | ||

| ЮКОС | 2225.3 | 3525.5 | 5750.8 | 4229.4 | 2810.1 | 3156.3 | 4388.3 | 2812 | 17396.1 | 23147 | |||||||

| Славнефть | 1922.4 | 2226.4 | 50.7 | 4199.5 | 853 | 644.9 | 300 | 1797.9 | 5997.4 | ||||||||

| СИДАНКО | 2651.5 | 196.6 | 2194.2 | 71.2 | 5113.5 | 90 | 389.3 | 20 | 90.2 | 319 | 49.9 | 958.4 | 6071.9 | ||||

| Тюменская НК | 6680.3 | 461 | 136.9 | 3264.4 | 126.9 | 10669.5 | 858.8 | 2240 | 1128.1 | 232 | 4458.9 | 15128.4 | |||||

| Сибнефть | 2736.9 | 941.4 | 2070.8 | 25.3 | 5774.4 | 1148.1 | 475.6 | 100 | 1723.7 | 7498.1 | |||||||

| Татнефть | 2255.1 | 230.5 | 834 | 2724.8 | 441.3 | 6485.7 | 142 | 130.5 | 600 | 365 | 34 | 213.5 | 1485 | 7970.8 | |||

| Башнефть | 1145.8 | 6.6 | 1152.4 | 561.8 | 210.4 | 642 | 350 | 1764.2 | 2916.6 | ||||||||

| РуссНефть | 887.5 | 79.9 | 17.8 | 1 | 986.2 | 3.1 | 757.9 | 117.2 | 878.2 | 1864.5 | |||||||

| Итого НК | 29709.1 | 3544.5 | 977.5 | 26098.6 | 926.7 | 61256.4 | 15074.6 | 11801.5 | 4435 | 3131.6 | 4435 | 4532.3 | 4872.3 | 5705.9 | 53988.2 | 115244.7 | |

| Газпром | 307.9 | 38.4 | 346.3 | 15.7 | 15.7 | 362.1 | |||||||||||

| Прочие экспортеры | 2136.1 | 134.6 | 3282.8 | 14.2 | 5567.7 | 852 | 841.4 | 223.3 | 22.8 | 44.9 | 220 | 2204.4 | 7771.8 | ||||

| Всего из России | 32153.2 | 3544.5 | 1112.1 | 29419.8 | 940.9 | 67170.5 | 15926.5 | 12658.6 | 4435 | 3354.9 | 4457.8 | 4577.2 | 4872.3 | 5925.9 | 56208.2 | 123378.6 | |

Выручка от поставок российской нефти на экспорт за первое полугодие 2005 года выросла на 68,8% по сравнению с аналогичным периодом 2004 года и составила $34 миллиарда 209,1 миллионов. Такие данные содержаться в сообщении Федеральной таможенной службы (ФТС) РФ.

В целом в период 2007-2005г.г. объем поставок российской нефти вырос на 13,4% - до 115,65 миллиона тонн.

В частности поставки сырой нефти в дальнее зарубежье выросли на 15% - до 105,5 миллионов тонн.

Поставки российской нефти в страны СНГ практически не изменились по сравнению с аналогичным периодом 2004 года и составили 10,12 миллионов тонн

В целом, удельный вес экспорта нефти в общем объеме российского экспорта в январе 2005 г. составил 38,1%, в экспорте топливно-энергетических товаров - 51,7% (в январе-апреле 2004 г., соответственно, 29,7% и 52,4%).[20]

В январе-апреле 2005 г. объем экспорта нефти (включая данные по Белоруссии) составил 80,7 млн тонн и снизился по сравнению с январем-апрелем 2004 г. на 0,9%. В апреле 2005 г. объем экспорта нефти составил 20,3 млн тонн, или 92,5% к апрелю 2004 г. и 89,5% к марту 2005 г.

В апреле 2005 г. средняя фактическая экспортная цена на нефть составила $306,8 за 1 тонну (107,2% к марту 2005 г.). Цена мирового рынка на нефть марки Urals в апреле 2005 г. составляла $346,4 за 1 тонну (99,3% к марту 2005 г.).

В апреле 2005 г. в России в день добывалось 8900 тыс барр., в марте - 9208 тыс барр., в феврале - 8337 тыс барр. В странах ОПЕК аналогичный показатель составил в апреле - 29953 тыс барр., в марте - 29678 тыс барр., в феврале - 29442 тыс барр. Из них Саудовская Аравия - 9470, 9313, 9191 тыс барр. соответственно, Ирак - 1872, 1846, 1946 млн тонн соответственно. Об этом сообщает Финмаркет.[21]

Быстрыми темпами наращивается экспорт российской нефти по отдельным направлениям. Так, например, доля стран Азиатско-Тихоокеанского региона в экспорте российской нефти возрастет с 3% в настоящее время до 15-18% в 2015 г., об этом говорится в материалах Минпромэнерго к 5-й Всероссийской неделе нефти и газа. В документах при этом отмечается, что, несмотря на то, что произойдет диверсификация экспортных потоков нефти, европейский рынок останется основным для России.

Мощности магистральных нефтепроводов и морских терминалов для экспорта и транзита нефти из России за пределы СНГ могут возрасти к 2010 и 2015 гг. соответственно в 1,2 и 1,4-1,5 раза по сравнению с уровнем 2005 г. Это позволит к 2015 г. реализовать перспективные объемы экспорта нефти в дальнее зарубежье: примерно по 70 млн тонн - по западному и северо-западному направлениям; около 100 млн тонн - по черноморско-каспийскому направлению (с учетом возможного расширения КТК); около 80 млн тонн - по восточному направлению; до 20 млн тонн - по северному направлению.

В то же время, несмотря на значение экспорта нефти во внешнеэкономических связях России, наращивание объемов внешней торговли этим ресурсом сталкивается с рядом проблем.

Прогноз экспорта нефти по оптимистическому варианту развития российской экономики (инновационный путь развития) предусматривается рост объемов экспорта нефти с 257 млн. тонн в 2004 году до 294 млн. тонн в 2008 году. Оптимистический вариант предполагает дальнейшее умеренное повышение спроса на нефть со стороны традиционных зарубежных потребителей при сохранении ограничения экспорта со стороны транспортной инфраструктуры, а также ограничений, связанных с отставанием ресурсной базы нефтедобычи. Экспорт нефти по пессимистическому варианту (сохранение инерционной динамики развития экономики страны) в 2008 году на 2,1% ниже экспорта нефти по первому варианту.

В связи с относительным недостатком экспортных мощностей темпы роста экспорта нефти снижаются с 13% в 2004 году до 1-2% в 2007-2008 гг. по обоим вариантам прогноза.

Объем экспорта газа увеличился с 200 млрд. куб. м в 2004 г. до 204 млрд. куб. м в 2005 г. и возрастет к 2008 году до 264 млрд. куб. м по пессимистическому варианту и до 270 млрд. куб. м - по оптимистическому варианту прогноза.

Снижение удельного веса топливно-энергетических товаров по наилучшему варианту по сравнению с худшим вариантом происходит более медленно: с 57,1% в 2004 г. до 53,9% в 2008 г.

Таким образом, уже в ближайшие годы России придется столкнуться с проблемой снижения объемов экспорта нефти, если не будут приняты срочные меры по развитию добывающей и транспортной инфраструктуры, и решены важнейшие задачи в сфере разведки и добычи нефти.

2.3 Газовый вектор внешнеэкономической деятельности ТЭК РФ

Сначала рассмотрим динамику экспорта российского газа за последние годы. Сводные данные приведены в таблице 3.

Таблица 3. Объемы экспорта российского природного газа млрд. куб. метров ( первая половина 2003-2005 гг.)[22]

| 2003 | 2004 | 2005 | |

| Общий объем экспорта | 71,63 | 79,24 | 87,88 |

| Дальнее зарубежье | 71,76 | 76,83 | 80 |

| Ближнее зарубежье | 0,51 | 2,40 | 7 |

Российский экспорт газа в январе-июне 2004 года вырос на 9,6% по сравнению с аналогичным периодом 2003 года и составил 79,24 миллиарда кубических метров.

Экспорт газа в дальнее зарубежье составил 76,83 миллиардов кубических метров против 71,76 миллиардов кубических метров в январе-июне 2003 года.

В частности, в Западную Европу поставлено 54,50 миллиарда кубических метров газа против 48,51 миллиарда кубических метров газа за аналогичный период прошлого года. В Восточную Европу - 22,33 миллиарда кубических метров газа против 23,25 миллиарда кубических метров газа, говорится в пресс-релизе.

В ближнее зарубежье поставлено 2,40 миллиарда кубических метров газа, что в 4,7 раза выше показателя января-июня 2003 года.

Экспорт российского газа в январе-июне 2005 года вырос на 10,9% по сравнению с аналогичным периодом 2004 года и составил 87,88 миллиарда кубометров.

Экспорт газа в дальнее зарубежье составил 80 миллиардов 310 миллионов кубических метров против 76 миллиардов 830 миллионов кубических метров в январе-июне 2004 года.

В частности, в Западную Европу поставлено 57 миллиардов 400 миллионов кубических метров газа против 54 миллиардов 500 миллионов кубических метров газа за аналогичный период прошлого года, в Восточную Европу - 22 миллиарда 910 миллионов кубических метров газа против 22 миллиардов 330 миллионов.

В ближнее зарубежье поставлено 7 миллиардов 570 миллионов кубических метров газа против 2 миллиардов 400 миллионов годом ранее.

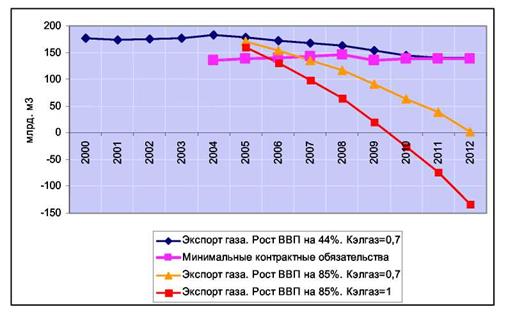

Очевидно, что объемы экспорта природного газа растут очень быстрыми темпами. В то же время, перспективы подобного роста уже в ближайшем будущем могут столкнуться с серьезными трудностями (Ситуация отчасти напоминает нефтяной сектор).

Масштабы экспорта российского газа являются производной двух факторов: изменения добычи и изменения внутреннего потребления. Допустим, что добыча газа вырастет до 690 млрд. м3 в 2012 г. На самом деле многие эксперты сомневаются в возможности такого наращивания добычи. В России не хватает уже начатых новых проектов, чтобы компенсировать снижение добычи на старых месторождениях и еще обеспечить ее наращивание. По оценке автора добыча может повыситься до 675 млрд. м3 . Но будем оптимистами, пусть 690 млрд. м3 . Тогда масштабы его экспорта будут находиться в прямой зависимости от роста внутреннего потребления.

В 2000-2004 гг. при росте ВВП на 26% потребление газа выросло на 18% и вышло на цифры «Энергетической стратегии» 2020 г. Это озаботило газовиков. Коэффициент эластичности (отношение среднегодового темпа прироста потребления газа к среднегодовому темпу прироста ВВП) составил 0,7. В развитых странах он еще выше и равен 1. Газоемкость их ВВП с 1990 г. остается довольно стабильной.

При повышении ВВП в 2006-2012 гг. в среднем на 4,7% в год и при сохранении пропорции 2000-2004 гг. в росте ВВП и внутреннего потребления газа получим, что уже в 2010 г. Россия столкнется с трудностями в выполнении даже уже заключенных долгосрочных контрактных обязательств с потребителями дальнего зарубежья, которые составляют 140 млрд. м3 . Россия же сможет экспортировать 115-138 млрд. м3 .

Рис. 8. Пессимистические сценарии динамики экспорта газа из России[23]

При темпах, необходимых для удвоения ВВП (8% в год), уже в 2012 г. экспорта газа из России не будет, а если при таких темпах газоемкость российского ВВП, как в Европе, будет стабильна, то экспорта газа не будет уже в 2010 г. То есть, решение задачи удвоения ВВП при нынешних зависимостях роста ВВП и потребления газа приведут к прекращению экспорта газа. Выход на темпы роста 8% практически невероятен. Наиболее вероятный темп роста ВВП в 2007-2012 гг. составит 4,7%. Но расчеты показали, что ни при каких обстоятельствах Россия не сможет наращивать экспорт газа.

Увеличение добычи газа, модернизация и развитие уже существующей инфраструктуры требует огромных инвестиций. Торможение экономического роста может наступить по двум основаниям:

=> Инвестиции в не-нефтегазовый сектор экономики будут снижаться за счет инвестиций в систему газового хозяйства, и поэтому экономический рост в ненефтегазовом секторе будет медленным;

=> Инвестиций в наращивание мощностей газовой отрасли будет недостаточно, экспорту газа будет отдан приоритет. Поставки газа на внутренний рынок будут ограничены, что задержит рост экономики.

Без повышения эффективности использования энергии в России мы либо остаемся без экспорта газа, либо без экономического роста, либо бет того и другого. Вывод и выход один: судьба экспорта газа зависит не столько от наращивания мощностей по его добыче, сколько от динамики его внутреннего потребления.

Для того чтобы сохранить позиции на внешних рынках газа или даже отвоевать новые, России необходимо сократить его внутреннее потребление к 2010-2012 гг. на 50-150 млрд. м3 .(Не за счет снижения объемов производства, а за счет повышения энергоэффективности) Нужно сократить потребление не менее, чем на 10% от нынешнего уровня, уже к 2010 г. при умеренных темпах развития экономики и на 30% - для обеспечения высоких темпов.

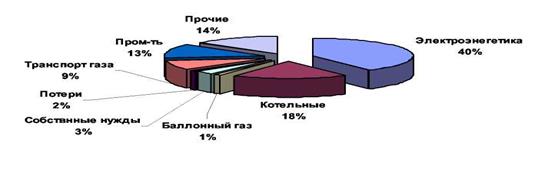

Крупнейшим потребителем газа является электроэнергетика, которая потребляет около 40% всего газа, или, включая все электростанции, около 170 млрд. м3 . То есть, необходимо получить экономию, равную нынешнему потреблению газа в электроэнергетике.

Рис. 9. Структура потребления природного газа в России. Цены на газ[24]

Некоторые специалисты предлагают простой рецепт - повысить внутренние цены. Вопрос: как и до какого уровня повышать внутренние цены на газ? Слишком резкое повышение цен приведет к торможению экономического роста и ускорению инфляции. Газовики хотят, чтобы цена на газ повышалась, а цены на электроэнергию и на тепло при этом повышались только пропорционально доле газа в затратах энергетических компаний. Экономика же работает по-другому. Повышение цен на газ на 1% в течение примерно 2 лет «расползается» по цепочке межотраслевых связей по всей экономике и приводит к итоговому повышению общего уровня цен на 0,7%. Инфляция съедает часть доходов от роста внутренних цен на газ.

Повышение цен газа на фоне инфляции в России и стабильности курса доллара приводит к росту издержек, выраженных не только в рублях, но и в долларах и потере даже газовой отраслью конкурентоспособности. Россия и без этого «съехала» с 70- ого на 75-у место по конкурентоспособности в 2005 г., вас этим эффектом наше скольжение вниз ускорится. Рост цен на газ на 10% в год при сохранении инфляции также на уровне 10% в год и при фиксации нынешнего курса доллара приведет к удвоению цены в долларом выражении - до 80 долл./1000 мЗ в 2012 г. при сохранении ее покупательной способности на внутреннем рынке. При таком раскладе стимулов экономить газ у внутренних потребителей не добавится, а вот экспорт газа может для «Газпрома» стать убыточным, если к этому времени снизятся цены на внешних рынках газа. Если рост цен на газ будет опережать инфляцию скажем на 10% в год, как этого сегодня требовал «Газпром», то в 2012 г. издержки добычи и доставки газа российским потребителям составят 138 долл./1000 мЗ . Привлекательность экспорта газа и доходы от него резко сократятся.

Как это ни странно, ситуация будет легче на фоне сокращения объемов экспорта газа снижение цен на нефть и газ в 2007-2008 гг., что приведет к существенному падению доходов от экспорта нефти и газа и к ослаблению рубля до 50 руб./долл. Тогда, при росте цен на газ в среднем на 15% издержки добычи в 2010 г. вырастут только до 46 долл./1000 м3 . То есть политика в отношении курса рубля становится важнейшим фактором судьбы газовой отрасли России и взвешивания преимуществ внутреннего рынка и внешнего. Реальная внутренняя цена газа не должна повыситься к 2012 г. более, чем на 70%. Более значительный рост приведет к тому, что внутренний рынок станет привлекательнее внешнего. Сегодня все ориентируются на высокие и растущие цены на энергоносители на мировых рынках. Если повысить внутреннюю цену газа до мирового уровня в 2007 г., то уже в 2009 г. она может оказаться намного выше экспортных цен на газ. Если постепенно выводить цену на уровень 2009-2012 гг., то с учетом расходов на транспорт газа внутренняя цена не должна превысить 70-80 долл./1000 мЗ . Это сегодня основную часть доходов «Газпром» получает на внешних рынках газа. А завтра повышение внутренних цен до 70-80 долл./1000 мЗ может сделать российских потребителей газа более привлекательными, чем зарубежные, со всеми вытекающими последствиями для экспорта. Западным коллегам это следует понять.

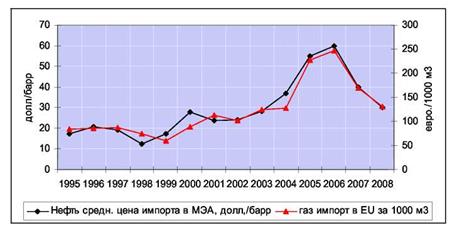

Рис. 10. Динамика экспортных цен на нефть и газ[25]

Пока же повышаются цены на внешних рынках газа. Газпром активно ведет переговоры со странами ближнего зарубежья (Украина, Грузия, Прибалтика) о переведении на расчеты за газ по мировым ценам. В то же время, повышение внутренних цен на газ может привести не к снижению внутреннего потребления, а к снижению экспортного потенциала и привлекательности внешних рынков газа. Таким образом, имеет смысл повышать уровень доходов газовой отрасли от экспорта, при максимально возможном сдерживании внутренних цен на газ.

Глава 3. Перспективы роста роли ТЭК на мировых рынках энергоресурсов

3.1 Конкурентные преимущества российского ТЭК на мировом рынке. Государственная поддержка отрасли

Конечно же, важнейшим конкурентным преимуществом российского ТЭК является его природно-ресурсный потенциал. В то же время, нельзя забывать о развитой транспортной инфраструктуре, которая способствует успешному экспорту энергоресурсов. Важно упомянуть и налаженные десятилетиями внешнеэкономические отношения с различными странами и регионами, которые исторически являются постоянными потребителями российских энергоресурсов.