| Скачать .docx |

Реферат: Метод економічного аналізу

ТЕМА 1. ПРЕДМЕТ, ЗМІСТ ТА ЗАВДАННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

План

1. Роль аналізу для внутрішньовиробничого управління

2. Предметі основні завдання економічного аналізу

3. Фактори і резерви виробництва

4. Види економічного аналізу та основні напрями його здійснення

5. Зв’язок економічного аналізу з іншими науками.

1. Роль аналізу для внутрішньовиробничого управління

Аналіз як функція внутрішньовиробничого управління має власну метрологічну основу: принципи, функції, організаційну структуру, методи та інструменти, інформаційну базу.

Аналітична діяльність спрямована на вивчення, облік попиту та вимог ринку для обґрунтованої орієнтації виробництва на випуск конкурентоздатних продуктів у раніше встановлених обсягах, що відповідають певній техніко-економічній характеристиці, реалізації, яка може забезпечити підприємству отримання найвищого прибутку.

Найважливіша особливість аналізу, без якої практично не можна про нього говорити, - це певні теоретична концепція, стиль мислення, запланований підхід до прийняття науково-технічних (конструктивних) і виробничих рішень із позицій найповнішого задоволення вимог споживача, ринкового попиту. Філософія аналізу проста: виробник повинен випускати таку продукцію, що має збут і може досягти запланованого рівня рентабельності та за яку можна отримати певну суму прибутку. Враховуючи це, виробник цілеспрямовано ставить завдання в галузі науково-технічних розробок, висуває вимоги до них, орієнтовно розраховуючи витрати виробництва, рівень ціни та прибуток. Виробник визначає найефективнішу технологію виробництва, включаючи міжвиробничі та внутрішньовиробничі кооперування.

Аналіз передбачає широкий пошук, творчий підхід до вирішення конкретних завдань виробничої діяльності. До функцій керівників виробництва належать створення необхідних організаційних, технічних, економічних умов для творчих ідей і найголовніше-застосування у виробництві нововведень на підставі зацікавленості працівників.

Кінцева мета аналітичноїдіяльності - розробка аналітичних програм, що є вихідним пунктом, передумовою планування виробництва, оскільки вони дають змогу визначити оптимальну структуру (номенклатуру, асортимент та ефективність виробництва). На основі аналітичної'діяльності укладають міжнародні комерційні угоди, проводять комерційні операції.

Важливим принципом аналізу є комплексний підхід для погодження мети з ресурсами та можливостями підприємства, визначення шляхів її'досягнення, що реально лише в результаті розробки програм аналізу виробів і кожного господарського підрозділу підприємства зокрема. Методи розробки таких програм потребують орієнтації на максимальне використання потенційних можливостей підприємства та резервів виробництва.

Характерним для аналізу принципом також є досягнення оптимального поєднання в управлінні фірмою централізованих та децентралізованих починань, постійний пошук нових форм та інструментів для підвищення ефективності виробництва, стимулювання творчої ініціативи працівників, спрямованої на створення необхідних умов для широкого впровадження нововведень, підвищення якості продукції, скорочення витрат виробництва.

На реалізацію принципів аналізу зорієнтовані його функції, а саме:

найповніший облік вимог ринкового попиту і запитів споживачів, їх вимог до якості, техніко-економічних параметрів, новизни, дизайну та іншого на основі комплексного дослідження ринків, розробки технічної політики і проведення науково-дослідних робіт;

визначення оптимального асортименту випускної продукції та структури виробництва на основі економічного розрахунку: витрат виробництва (собівартості) продукції, ефективності капітальних вкладень, можливості забезпечення виробництва матеріалами, фінансовими та трудовими ресурсами, рівня прибутку;

прийняття обґрунтованих рішень, ефективність яких визначаютья за кінцевим результатом діяльності підприємства;

розробка збутової політики на основі визначення максимально вигідних каналів збуту, системи руху товарів, організації технічного обслуговування, системи стимулювання збуту та формування потреб споживачів.

Реалізація цих чинників передбачає встановлення зворотного зв'язку з ринком для коригування розрахунків у рамках аналітичних програм, на основі яких приймають рішення на відповідних рівнях управління.

Особливо гостро в аналізі як у системі внутрішньовиробничого управління ставиться завдання забезпечення високоефективної взаємодії на різних рівнях управління таких його функцій, як планування, контроль, організація, керівництво. У сучасній системі внутрішньовиробничого управління усі його функції тісно пов'язані між собою, й аналіз виступає як передумова планування, як передпланова діяльність. Забезпечуючи визначення кожного продукту мети та напрямків розвитку виробничо-збутової діяльності, аналіз стає вихідним пунктом планування, спрямованого на створення сприятливих умов для максимального використання виробничих ресурсів і випуск продукціїз раніше заданими економічними та технічними параметрами. Отже, внутрішньовиробниче планування зорієнтоване на забезпечення відповідних умов для досягнення мети, яку задають ззовні шляхом реалізації функції аналізу.

Виняткове значення у сучасних умовах, особливо при виході на міжнародні ринки, мають підприємства, що суворо контролюють якість продукції, яку випускають, реалізацію за*ходів, організацію збуту, здійснюють післяреалізаційне технічне обслуговування, надання технічних та інших послуг, проведення рекламних кампаній. Усі ці заходи належать до організації і техніки комерційних операцій, що мають за мету доведення аналітичної діяльності до логічного завершення -одержання кінцевого результату. Це свідчить і про те, наскільки продумані складена програма аналізу та план-бюджет на поточний рік і наскільки успішно вони реалізовані. Головний критерій оцінювання-досягнення визначеної мети: отримання максимального та стабільного прибутку, міцне закріплення на ринку або проникнення на нові ринки.

Велике значення має практика відпрацювання організаційної структури, що стимулює проведення аналізу на підприємствах. Ця структура має принципові відмінності середніх і малих компаній від великих.

Характер, форма та методи аналітичної діяльності мають суттєві відмінності залежно від виду продукту, на який спрямована ця діяльність. Так, при поставках складного обладнання комплектуючих підприємств відносини між виробником та споживачем мають тривалий, стійкий характер, вони починаються задовго до укладення комерційного контракту і тривають багато років після введення підприємства в експлуатацію або в умовах гарантійного технічного обслуговування за додаткову оплату.

Важлива особливість аналізу як системи внутрішньовиробничого управління полягає в тому, що вона заснована на прийнятті рішень на базі багатоваріантних економічних розрахунків і зорієнтована на створення організаційних, економічних та юридичних умов для високоефективного функціонування та розвитку фірми загалом.

Аналіз в умовах сучасної науково-технічної революції став не тільки необхідним, об'єктивно закономірним, а й можливим. Науково-технічний прогрес, породжуючи нові потреби, одночасно створює відповідну базу і математичний апарат аналізу та прогнозу для здійснення багатоваріантних розрахунків і вибору за їх результатами оптимального варіанта вирішення.

Проведення таких розрахунків - невід'ємна риса сучасного аналізу. Його застосування передбачає широке використання економіко-математичних моделей на основі електронно-обчислювальної техніки. Завдяки досягненням науки та техніки стало можливим заздалегідь проводити підрахунок платоспроможного попиту на конкретних ринках, визначаючи ефективність виробництва і його кінцеві результати - отримання прибутку з кожного продукту, який випускають, й асортименту фірми в цілому.

Таким чином, аналіз як система внутрішньовиробничого управління повинен мати цілеспрямований підхід до вирішення головного завдання - створення та виробництва високоякісної, конкурентоспроможної продукції з мінімальними витратами для отримання заздалегідь визначеного прибутку (стабільного, максимального тощо).

Новий підхід до системи внутрішньовиробничого управління знайшов вираження у теоретичному обґрунтуванні маркетингу, який розглядають як інструмент регулювання виробництва та збуту, а звідси - і ринкових відносин. Зміст дії такого механізму полягає в тому, що споживач диктує свої умови на ринку, а виробник до них пристосовується.

В умовах сучасної науково-технічної революції, безпосередньо пов'язаної зі швидкозмінними умовами ринку, появою найскладнішого наукомісткого продукту, виникає взаємопов'язаний, постійно діючий процес безперервного впливу споживача на виробника. Споживач активно впливає на визначення мети виробництва в умовах змінних вимог до товару. Сучасна реалізація науково-технічних досягнень служить невід'ємним засобом формування нових потреб.

Важливе значення має розмежування суті аналізу та особливостей його застосування залежно від характеру товару, які задовольняють ті або інші потреби кінцевого споживача, бо форми та методи аналітичної діяльності, зорієнтовані на виробниче призначення, суттєво відрізняються від форм і методів аналітичної роботи, зорієнтованої на виробництво продукції споживчого призначення.

Аналітична робота підприємств спрямована на те, щоб обґрунтовано, спираючись на попит ринку визначати конкретну поточну і, головним чином, довготермінову (стратегічну) мету, напрямки та реальні джерела ресурсів господарської діяльності, а також асортимент і якість продукції, її пріоритети, оптимальну структуру виробництва та очікуваний прибуток.

Аналіз як управлінська ланка діяльності включає:

вивчення попиту (поточного та перспективного) на конкретний товар на певному ринку, вимог споживачів до товару: його якості, новизни техніко-економічних та естетичних характеристик, рівня ціни та інших орієнтирів, включаючи можливі канали збуту;

складання, враховуючи комплексний облік ринкового попиту, програми аналізу продукту (або групи продуктів), в якій на основі аналізу всіх необхідних чинників розглядають можливі витрати виробництва конкретного продукту, в тому числі враховують необхідні капітальні вкладання, витрати на науково-дослідні роботи, на освоєння товару при виробництві, збуті, транспортні витрати, витрати на рекламу, технічне обслуговування та ін;

встановлення верхньої межі ціни товару та рентабельності його виробництва;

розробка на основі програм аналізу асортиментної та інвестиційної політики підприємств, розрахунок повних витрат виробництва та рівня рентабельності на підприємстві загалом;

визначення кінцевого результату господарської діяльності підприємства, загального доходу та чистого прибутку після вирахування матеріальних витрат, оплати праці, сплати всіх видів податків та відрахувань, включаючи відсотки за кредит.

Така сукупність видів діяльності в межах системи аналізу означає якісно новий підхід до управління виробництвом. Суть цього підходу в тому, що вихідним пунктом визначення можливостей конкретного виробництва, його інтенсифікації та підвищення ефективності став аналіз платоспроможного ринкового попиту на відповідні товари та потреби споживача.

Здійснення аналітичної роботи стає об'єктивною необхідністю орієнтації науково-технічної, виробничої та збутової діяльності підприємства на облік ринкового попиту і вимог споживачів. Тут відображається і постійно діюча тенденція до планомірної організації виробництва з метою підвищення ефективності функціонування підприємства взагалі і його окремих виробничо-господарських підрозділів зокрема.

Головний зміст аналізу як функції управління полягає у сприянні визначенню мети та стратегії розвитку фірми загалом і її оперативно-господарської ланки - виробничих дільниць. Тому найважливішого значення набувають відпрацювання та прийняття рішень щодо конкретних видів аналітичної роооти, а саме:

доцільності розробки подальшого освоєння та випуску продукції, зорієнтованої на конкретний ринок або кінцевого споживача з урахуванням їх вимог та потреб у продукції;

доцільності проведення науково-дослідних робіт самостійно або закупівлі технологічного досвіду, патентів та ліцензій в інших підприємств;

доцільності освоєння та випуску продукції у встановлених обсягах (у натуральному та вартісному виразах) з урахуванням життєвого циклу товару;

будівництва нових цехів (їх розташування, технологічного оснащення), реконструкції наявних виробничих потужностей або заміни їх новими, доцільності фінансових витрат та їх окупності;

на основі багатоваріантного розрахунку прийняття рішень про джерела забезпечення матеріальними ресурсами (сировиною, матеріалами, обладнанням), форми забезпечення доступу до розробки сировинних ресурсів інших країн (утворення філій, дочірніх компаній, спільних підприємств) та умови постачання;

прийняття рішень за конкретної умови угод з постачальниками обладнання та технології на основі узгодження техніко-економічних характеристик, вартості, термінів постачання, умов фінансування;

прийняття оптимальних рішень про основні напрямки кадрової політики для забезпечення виробництва заздалегідь визначеними категоріями робітників і фахівців (інженерно-технічного та управлінського персоналу);

на основі моделювання організаційної системи збуту конкретного продукту та проведення багатоваріантних розрахунків з урахуванням існуючої структури управління збутовою діяльністю підприємства прийняття рішень про проведення певних комерційних операцій, спрямованих на забезпечення збуту конкретного продукту.

На підприємствах, де зовнішньоекономічна діяльність становить вагому частку, аналіз набуває пріоритетного значення. Тому на основі результатів аналітичної діяльності укладають міжнародні комерційні угоди, проводять комерційні операції на світовому ринку.

Укладання комерційних угод та здійснення операцій передбачають відпрацювання певних принципів та правил, застосування нових методів роботи на ринку. Виробникові необхідно заздалегідь визначити можливості ринку за номенклатурою конкретних видів продукції. При цьому він не може обмежитися дослідженнями та розробками сьогоднішнього дня, виробник мусить визначити перспективу, зорієнтувати дослідження в наиперспективніших напрямках розвитку науки та техніки і пропонувати споживачам найперспективніші види продукції. Практика свідчить, якщо аналіз затверджується на завданнях вирішення поточного ринкового попиту, то він, по суті, втрачає свої переваги. Його головне призначення - вивчати тенденціїта резерви розвитку потреб споживачів і здійснювати певний вплив на формування цих потреб, конкретного ринкового попиту.

Тому аналіз - це діяльність, перш за все, зорієнтована на перспективу. У цьому зацікавлені споживач, і виробник.

Думаємо, що в процесі вибору партнерів на зовнішньому ринку необхідне скрупульозне вивчення їх організаційної структури управління, розташування та функціонування маркетингових служб, характеру маркетингової діяльності, внутрішньофірмового планування та контролю. Це однаковою мірою стосується експортної та імпортної діяльності.

Відзначаючи специфіку комерційної справи та її зв'язок з аналізом, важливо підкреслити, що аналіз включає в себе розробку збутової політики, яка визначає канали та методи збуту кожного конкретного виду продукту на певному ринку; підрахунок можливих витрат на організацію збуту, рекламу, транспортування та на доставку.

У сучасних розвинених капіталістичних фірмах, що мають децентралізовану структуру управління, апарат, який здійснює діяльність, як правило, включає відділ маркетингу на виробничих дільницях та центральну службу маркетингу.

Відділ маркетингу у виробничому відділенні здійснює координацію всіх аспектів виробничо-збутової діяльності відділення за кожним товаром або групою закріплених за ним товарів. Як правило, він має в своєму складі такі сектори: комплексного вивчення ринку, розробки програм маркетингу, організації збуту, реклами, технічного обслуговування. Діяльність цих секторів спрямована на максимальну орієнтацію продукції, яку пускають виробничі відділення, на вимоги конкретних ринків та запити споживачів і виконання встановлених показників з прибутку.

Функції відділу маркетингу тісно пов'язані з функціями інших підрозділів виробничого відділення: відділами внут-рішньофірмового планування, фінансування та цін, а також з центральною службою маркетингу, що здійснює координаційну діяльність усіх виробничих відділень фірми. Центральна служба маркетингу є основним органом, через який реалізується ця функція управління.

Центральна служба маркетингу розробляє мету та стратегію фірми на основі програм маркетингу щодо кожного продукту, одержаного від виробничих відділень. Ця служба тісно пов'язує свою діяльність з центральними службами планування, фінансів, контролю, що забезпечує комплексний підхід при вирішенні питань, які стосуються організації виробничо-збутової діяльності фірми. Рішення щодо найважливіших питань маркетингової діяльності приймає вища ланка управління-рада директорів або правління за участю провідних фахівців у галузі підприємництва.

На невеликих фірмах, що мають центральну структуру управління, апарат, який здійснює маркетингову діяльність, як правило, обмежується службою маркетингу, що координує діяльність самостійно виділених відділів або секторів з вивчення ринків, відділів реклами, а також відділів планування, забезпечення, виробництва та інших підрозділів. Таку службу очолює керуючий з маркетингу або віце-президент компанії. Вони, як правило, несуть відповідальність за такі напрямки діяльності компанії, як розробка програм маркетингу щодо продукту, дослідження ринку, розробка нових видів продукції та товарних запасів, визначення цін на продукцію, проведення реклами та обслуговування споживачів, організація збуту, транспортування товарів, загальне керівництво маркетинговою діяльністю.

2. Предметі основні завдання економічного аналізу

Кожна наука має сівй предмет дослідження, який вона вивчає цілеспрямовано, використовуючи методи і технічні прийоми, властиві лише їй.

Економічний аналіз належить до економічних наук, його основна мета – вивчення результатів господаорювання. Його предметом може бути діяльність конкретних підприємств та її ефективність, яка відображається в системі плану, обліку, звітності та в інших джерелах інформації.

У спеціальній економічній літературі з економічного аналізу можна зустріти різні вивчення предмета економічного аналізу . тому поряд з даним визначенням можливі інші.

Різні точки зору з приводу визначення предмета економічного аналізу подані вченими-економістами (табл. 1).

| Джерело |

Визначення |

| Анализ хозяйственной деятельности / И.А.Белобжецкий, М.Ф.Дьячков и др. / Под ред. В.А.Белобородовой. М., Финансы и статистика, 1985 |

Предметом дослідження даного курсу є господарські процеси та явища в межах підприємств, виробничих об’єднань. Аналіз базується на комплексі цифрових даних – облікових та звітних і системі методичних прийомів їх вивчення, що забезпечує взаємопов’язану характеристику різних сфер діяльності підприємств в її числовому вираженні (с. 4) |

| Баканов М.И., Шеремет А.Д. Теория экономического анализа. М., Финансы и статистика, 1997 |

Під предметом економічного аналізу розуміють господарські процеси підприємств, об’єднань, асоціацій, соціальну-економічну ефективність та кінцеві фінансові результати їх діяльності, які складаються під впливом об’єктивних та суб’єктивних факторів, що відображаються через систему економічної інформаці (с. 22) |

| Ковина М.Б., Майданчик Б.И. Внутриотраслевой анализ эффективности работы предприятий и объеденений. М., Финансы, 1977 |

Предметом економічного аналізу є економіка госпрозрахункових ланок народного господарства, що розглядаються під кутом зору процесу взаємодії умов і факторів виробництва, їх сукупний та окремий вплив на досягнення максимальних результатів при найменших ресурсах (с. 4) |

| Савицкая Г.Ф. Теория анализа хозяйственной деятельности. М., Институт современных знаний, 1996 |

Предметом економічного аналізу господарської діяльності є причинно-наслідкові зв’язки економічних явищ та процесів (с. 20) |

| Теория экономического анализа хозяйственной деятельности / Под ред. А.Д.Шеремета. М., Прогресс, 1982 |

Безпосереднім предметом економічного аналізу є економіка виробництва, що розглядається у взаємодії з технічною стороною виробництва, природними умовами, розвитком виробничих колективів (с. 15) |

| Функционально-стоимостной анализ издержек производства / Под ред. Б.И.Майданчика. М., Финансы и статистика, 1985 |

Предмет аналізу – діяльність госпрозрахункових ланок суспільного виробництва, що розглядається як процес взаємодії факторів і умов виробництва: їх сукупний та окремий вплив на досягнення заданих результатів при найменших ресурсах. Ця діяльність досліджується комплексно з урахуванням безпосереднього й опосередкованого впливу з фінансово-економічних і техніко-економічних позицій (с. 6) |

| Шеремет А.Д., Протопопов В.А. Анализ экономики промышленного производства. М., Высш.шк., 1984 |

Предметом економічного аналізу є економічно сторона господарської діяльності (с. 20) |

| Экономический анализ хозяйственной деятельности предприятий и объеденений / Под ред. С.Б.Барнгольц и Г.М.Тация. М., Финансы и статистика, 1986 |

Предметом економічного аналізу є Діяльність конкретних підприємств та її ефективність, що відображається в системі плану, обліку та звітності й інших джерелах інформації (с. 11) |

Питання про завдання економічного аналізу широко висвітлене у всіх підручниках і навчальних посібниках з економічного аналізу, однак задачі наведені загальні, не конкретні, які необхідно здійснювати при аналізі результатів діяльності підприємства.

Основна мета економічного аналізу, як відомо, - це пошук можливостей (резервів) підвищення ефективності виробництва на основі вивчення передових досягнень науки та практики, структури ринку, а також детального вивчення попиту й пропозиції на продукцію підприємства. Для її досягнення економічний аналіз, який здійснюється на підприємстві, вирішує задачі, які можуть бути й етапами аналізу, а саме:

2. Фактори і резерви виробництва

В економічному аналізі одне з центральних місць посідають такі терміни, як „фактори” і „резерви”.

Під терміном „фактор” розуміють причину, яка впливає на певний результат. Класифікація факторів має велике значення в процесі аналізу господарської діяльності. Вона дозволяє більш детально розібратися в причинах зміни явищ, що досліджується, точніше оцінити місце і роль кожного фактора в формуванні величин результативних показників (табл.. 1.2).

Таблиця 1.2. КЛАСИФІКАЦІЯ ФАКТОРІВ

| Напрями |

Зміст |

| За природою |

природно-кліматичні, соціально-економічні виробничо-економічні |

| За ступенем впливу на результати |

основні , другорядні |

| Залежно від волі людини |

об’єктивні, суб’єктивні |

| За місцем виникнення (центром відповідальності) |

Внутрішні, зовнішні |

| За ступенем розповсюдження |

Загальні, специфічні |

| За часом дії |

Постійні, змінні |

| За характером дії |

Інтенсивні, екстенсивні |

| За якостями явищ |

Кількісні, якісні |

| За складом |

Прості, Складні |

| За можливістю виміру впливу |

явища, які можна виміряти, явища, які не можна виміряти |

| Зі ієрархією |

першого порядку другого порядку.... |

Відомо, що фактори, які діють на процес виробництва, можуть бути позитивними та негативними. Дія негативних факторів свідчить, що на підприємстві є невикористані можливості, різного роду втрати та перевитрати ресурсів, їх неефективне використання тощо. Тому основною метою економічного аналізу є виявлення цих невикористаних можливостей подальшого поліпшення показника, що аналізується. Невикористані можливості в економічному аналізі називаються резервами підвищення економічної ефективності виробництва, тому науково обґрунтована класифікація таких резервів має важливе значення для визначення конкретних шляхів мобілізації виявлених резервів і запровадження їх у практику роботи підприємств. Систематизована класифікація резервів має такий вигляд (табл.. 1.3). Наведена класифікація факторів і резервів виробництва не є остаточною.

Таблиця 1.3. К ласифікація резервів підвищення ефективності виробництва

| Напрями |

Зміст |

| За місцем виникнення |

внутрішньовиробничі галузеві регіональні загальнодержавні |

| За факторами процесу праці |

поліпшення використання трудових ресурсів поліпшення застосування засобів праці поліпшення використання предметів праці |

| За способами виявлення |

явні (негативні відхилення та втрати, відображені у звітності) приховані (виявлені шляхом зіставлення з іншими об’єктами) |

| За напрямами мобілізації на підставі вдосконалення |

якості продукції на стадії її проектування та виготовлення підготовки виробництва технології виробництва техніки виробництва організації управління виробництва та праці |

| За ознакою часу |

невикористані поточні перспективні |

| За стадіями процесу відтворення |

у сфері обігу у сфері виробництва |

| За впливом на результати виробництва |

екстенсивні інтенсивні |

| За стадіями життєвого циклу виробів |

на перед виробничій стадії на стадії виробництва на стадії експлуатації на стадії утилізації виробів |

3. Види економічного аналізу та основні напрями його здійснення

Питання про види і напрями економічного аналізу має важливе значення для правильного розуміння його змісту та задач. До того ж у літературі з економічного аналізу наводяться різні думки авторів щодо питання, особливо відносно до видів економічного аналізу. Так, виділяють переважно напрями аналізу, які називаються видами аналізу (табл.. 1.4).

Таблиця 1.4. К ласифікація видів економічного аналізу

| Напрями |

Зміст |

| За напрямами дослідження |

фінансово-економічний функціонально-вартісний техніко-економічний |

| За обсягами питань, що вивчаються |

повний / комплексний тематичний / локальний |

| За об’єктами, що аналізується |

внутрішньо цеховий / бригадний внутрішньозаводський / по підрозділах та службах міжзаводський / між фабричний міжгалузевий і галузевий |

| За періодичністю проведення |

щоденний / щозмінний щодекадний / щотижневий щомісячний, щоквартальний щорічний |

| За характером рішень (ознакою часу) |

попередній оперативний ретроспективний перспективний |

| За застосуванням технічних засобів |

немеханізований механізований автоматизований |

| За методикою вивчення об’єктів |

порівняльний факторний діагностичний маржинальний економіко-статистичний економіко-математичний |

Відома, що ринкова економіка характеризується різноманітними економічними ситуаціями: виробничими, комерційними, фінансовою діяльністю. Це потребує більш чіткого виділення видів економічного аналізу, які врахували б зміни, що відбулися з зв’язку з переходом економіки України на ринкові відносини.

Нині економічний аналіз підрозділяється на три види:

Управлінський аналіз;

Фінансово-економічний;

Функціонально-вартісний.

Дійсно на сучасному етапі ринкових відносин кожному керівникові підприємства необхідна інформація для планування, контролю та прийняття оптимальних управлінських рішень, розробки стратегії і тактики освоєння ринку, маркетингової діяльності, вдосконалення техніки, технології й організації виробництва. Таку інформацію надає управлінський аналіз, який здійснюється всіма службами підприємства на основі даних бухгалтерського обліку, а також внутрішньої звітності. Як правило, результати даного аналізу є комерційною таємницею.

Ринкова економіка приводить у рух усі ресурси підприємства, і кожна гривня, вкладена в підприємство, має давати максимальний прибуток. Для того щоб забезпечити це, на підприємстві необхідно здійснювати аналіз фінансового стану, проводити обгрунтоване дослідження фінансових відносин і руху фінансових ресурсів у процесі господарської та торгівельної діяльності кожного підприємства.

Тому в умовах ринкової економіки широко застосовується фінансово-економічний аналіз, що здійснюється фінансовими підрозділами підприємства та фінансово-кредитними організаціями. Цей аналіз здійснюється на основі даних фінансових служб підприємства, а також за показниками фінансової звітності, розробленої на основі Міжнародних стандартів бухгалтерського обліку.

Наступним (третім) видом економічного аналізу є функціонально-вартісний аналіз (ФВА), який набуває широкого застосування в діяльності підприємства. Мета впровадження цього аналізу бізнесменами та керівниками підприємств – попередити зайві витрати на виробництво продукції шляхом удосконалення технології виробництва та конструкції виробів, використання більш дешевої сировини і матеріалів. Сутність ФВА коротко можна визначити так. Кожний вид продукції виробляється на підприємстві для того, щоб задовольняти потреби покупців, виконувати визначені функції (наприклад, ручка має писати, клей – клеїти і т.д.). Кожна з функцій продукції (товару) має свою вартість, оскільки для їх створення необхідні витрати зречевленої праці. Ці функції можуть бути основними, другорядними і взагалі зайвими.

Тому на стадії виготовлення продукції за допомогою ФВА детально вивчається продукція, виявляються зайві витрати, проводиться усунення зайвих функцій товару і таким чином досягається зниження витрат на виробництво продукції. Основною вимогою при цьому є те, щоб продукція в результаті ФВА не втратила свого товарного вигляду. Наприклад, АО “Україна” виробляє пальта. Основна мета діяльності фірми – випускати сучасні моделі одягу, які користуються попитом на ринку, з найменшими витратами. І цього підприємство дійсно досягає за допомогою проведення ФВА на стадії моделювання та конструювання продукції. Інженер-економіст вивчає функції виробу, його вартість та вносить пропозиції щодо зниження витрат на виробництво продукції, до того ж урешті решт пальто не втратить свого товарного вигляду. Дані пропозиції можуть стосуватися заміни дорогої тканини на більш дешеву, застосування оптимальної ширини тканини, більш економного розкрою, усунення деталей, які не несуть ніякого змістового навантаження (по суті зайві) і т.д. При цьому продукція виконуватиме свою основну функцію, а підприємство матиме реальні можливості щодо зниження витрат на виробництво та збільшення прибутку.

Таким чином, ФВА являє собою ефективний спосіб виявленя резервів зменшення витрат, який полягає в пошуку більш дешевих способів виконання головних функцій товару при одночасному усуненні зайвих. Його основними джерелами є конструкторсько-технологічна та нормативна документація, дані позаоблікової інформації. Розглянуті основні напрями формування трьох видів аналізу: Управлінський та фінансово-економічний види мають різні напрями, які зумовлюються метою та задачами аналізу.

Для систематизації напрямів аналізу слід виділити передусім ті з них, які однаково притаманні й управлінському, і фінансово-економічному аналізу. Ними будуть такі:

1) аналіз за часом проведення і характером прийняття управлінських рішень:

а) попередній (прогнозний) здійснюється до проведення господарських операцій і застосовується для обгрунтування управлінських рішень щодо планових завдань, прогнозування, оцінки очікуваного виконання розрахункових та планових показників, усунення небажаних результатів господарювання;

б) оперативний (ситуаційний) виконується відразу після здійснення господарських операцій або зміни ситуації впродовж короткого періоду часу (зміна, доба, декада). Він набуває особливого значення в умовах ринкової економіки, коли виробничі та ринкові ситуації надзвичайно динамічні і потребують постійної відповідної реакції з боку керівництва підприємства;

в) ретроспективний (наступний) аналіз проводиться після здійснення господарських операцій, як правило, за даними звітності за місяць, квартал, рік і т.д. Його дані використовуються для виявлення невикористаних резервів, об’єктивної оцінки результатів діяльності підприємства;

г) перспективний (прогнозний) аналіз дає можливість на основі ретроспективного аналізу вивчити тенденції та закономірності розвитку підприємства, виявити невикористані можливості, обгрунтувати економічні показники на перспективу.

Підприємство досягає значної ефективності виробництва, в першу чергу збільшення прибутку, якщо на ньому впроваджені всі вказані види аналізу, які тісно пов’язані між собою;

2) за періодичністю проведення економічний аналіз може здійснюватися:

а) за зміну, добу (щоденний);

б) за декаду (подекадний);

в) за місяць, квартал (щомісячний, щоквартальний);

г) за рік (щорічний);

3) за змістом програми аналіз може бути:

а) комплексний – вивчається вся діяльність підприємства;

б) тематичний – вивчаються окремі сфери діяльності підприємства, які найбільш актуальні на даний момент, наприклад, аналіз використання матеріальних ресурсів, використання фонду оплати праці, рентабельність капіталу;

4) за методами вивчення об’єктів аналіз поділяється на:

а) порівняльний – проводиться порівняння звітних даних з даними плану (аналізується виконання планових показників), минулого звітного періоду (вивчається динаміка показників) з даними передових підприємств, а також з даними конкурентів. Виділяють такі види порівняльного аналізу:

горизонтальний – за його допомогою розраховуються абсолютні та відносні відхилення статей (або груп статей) порівняно з початком звітного періоду, з минулим періодом;

вертикальний аналіз – використовується для вивчення структури коштів та їх джерел шляхом обчислення питомої ваги ( у відсотках або коефіцієнтах) окремих статей в узагальнених показниках, наприклад частки основних і оборотних коштів у загальній сумі коштів підприємства;

трендовий аналіз – базується на розрахунку відносних відхилень показників за ряд років від рівня базового року, для якого всі показники приймаються за 100%;

б) факторний аналіз – здійснюється з метою виявлення величини впливу факторів на зміну результативних показників;

в) діагностичний аналіз – застосовується для з’ясування причин порушення нормального перебігу виробничого процесу, бездіяльності, які потребують додаткових коштів і часу. Наприклад, коли темпи зростання товарної продукції випереджають темпи росту обсягу продаж, це свідчить про те, що на підприємстві збільшуються залишки нереалізованої продукції. При цьому необхідно визначити причини даного явища і розробити заходи по зменшенню залишків;

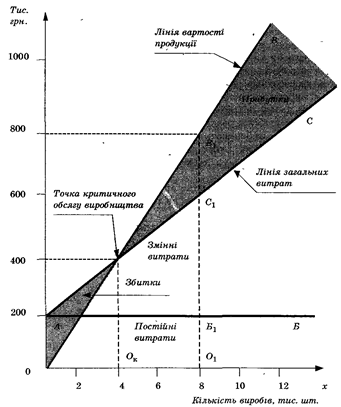

г) маржинальний аналіз (аналіз беззбитковості) – це метод оцінки та обгрунтування ефективності управлінських рішень у бізнесі на основі вивчення співвідношення між трьома основними показниками: обсягом продаж (реалізації), собівартістю і прибутком, прогнозуванням величини кожного з цих показників при заданих значеннях інших;

д) економіко-статистичний аналіз – застосовується для вивчення різних масових суспільних явищ на різних рівнях управління: підприємства, галузі, регіону; проводиться статистичними органами;

є) маркетинговий аналіз – здійснюється службою маркетингу підприємства і застосовується для вивчення зовнішнього оточення підприємства, ринків сировини та збуту готової продукції, попиту й пропозиції, комерційного ризику формування цінової політики та ін.;

ж) економіко-матемичний аналіз – застосовується для визначення оптимального варіанта розв’язання економічних задач, виявлення резервів підвищення ефективності виробництва за рахунок повнішого та ефективнішого використання ресурсів. Широке застосування цього напряму економічного аналізу спостерігається у розкрійних виробництвах підприємств;

5) за користувачами аналітичної інформації аналіз може бути:

а) внутрішній – здійснюється на підприємстві для потреб управління виробничою, комерційною та фінансовою діяльністю;

б) зовнішній – здійснюється на основі статистичної та фінансової звітності органами господарського управління, банками, фінансовими органами, акціонерами, інвесторами;

6) за об’єктами, що аналізуються, економічний аналіз є:

а) внутрішньоцеховий;

в) внутрішньозаводський ;

г) міжзаводський, міжфабричний

д) галузевий, міжгалузевий, регіональний, міжрегіональний.

Економічний аналіз може проводитись вручну або з використанням даних вихідної комп’ютерної інформаці.

4. Зв’язок економічного аналізу з іншими науками.

Економічний аналіз – спеціальна галузь знань, становлення якої, як науки обумовлювалося об’єктивними вимогами й умовами, властивими появі будь-якої нової галузі наукових знань. Перше з них – практична потреба. Професійна маркетингова діяльність, ринкові відносини при їхній повній комерціалізації, вивчення зовнішніх і внутрішніх факторів, що визначають кінцеві фінансові результати, усе це вимоги, що обумовлюють необхідність наступних, поточних і перспективних аналітичних розробок.

Друга умова пов’язана з розвитком самої науки в цілому і її окремих галузях. В міру розвитку науки відбувалася і диференціяція її галузей. Економічний аналіз сформувався в результаті диференціяції суспільних наук. Колись окремі форми економічного були притаманні переважно обліковим наукам: бухгалтерському обліку, статистиці. Але в міру поглиблення економічної роботи на підприємствах виникла необхідність у виділенні аналізу як відособленої системи знань, оскільки.ю облікові дисципліни вже не здатні були відповідати на усі вимоги практики.

Сформувавши в самостійну науку економічний аналіз, комплексно, системно використовує дані, а в ряді випадків способи і прийоми дослідження, властиві статистиці, плануванню, бухгалтерському обліку, математиці й іншим безпосередньо зв’язаним з ним наукам.

Але дотепер немає чітко виражених границь між економічним аналізом і цими спеціальними дисциплінами. Найбільш тісні зв’язки існують між бухгалтерським обліком і економічним аналізом.

Бухгалтерський облік був і є основним “постачальником” економічної інформації на підприємстві. Бухгалтерський облік відбиває господарські операції в первинній документації, записі їх у регістрах синтетичного й аналітичного обліку у бухгалтерській звітності. Складання балансу допомагає проаналізувати стан господарський засобів і джерел їхнього утворення, з’ясувати, чи всі резерви використані підприємством для збільшення прибутку, з’ясувати, які недоліки гальмували господарську діяльність у минулому звітному періоді.

Впровадження комерційного розрахунку і строге дотримання державної дисципліни в області оподаткування помітно підвищує значення “аналітичної діяльності” головних бухгалтерів акціонерних об’єднань, пайових суспільств з обмеженою і необмеженою відповідальністю, і державних часток підприємств.

Тіснота зв’язку економічного аналізу і статистики виражається, по-перше, у тім, що статистичний облік і звітність служать для аналізу, так як і бухгалтерський облік, необхідною інформ аційною базою; по-друге, у тім, що статистична наука, що проблемно розробляє методи ургуповування, індексів, кореляції, регресії й ін., істотно поповнює арсенал аналітичних способів і прийомів.

Верхня границя аналізу господарської діяльності підприємств, об’єднань проходить там, де завершується ведення бухгалтерського обліку, там де закінчується бухгалтерський баланс.

Отже, можна сказати, що мікроаналіз – це справа бухгалтерів-аналітиків, економістів-аналітиків, а макроаналіз – економістів статистиків. Однак, у першому і в другому випадках економічний аналіз виступає як самостійна наука.

Перехід до ринкової економіки обумовив появу нової для нас галузі наукових знань і практичної діяльності, з якими колись ми не зустрічалися. Це – аудит. У спеціальній літературі останнього років видання поняття аудита визначається як перевірка, ревізія, аналіз господарської діяльності. У деяких джерелах, що викладають іноземний досвід, під аудитом розуміється комплексний економічний аналіз.

В економічному аналізі знаходять широке застосування сучасні засоби обробки інформації, економіко-математичні й соціологічні методи, знання в галузі техніки й технології виробництва.

ТЕМА 2. МЕТОД ТА МЕТОДИКА ЕКОНОМІЧНОГО АНАЛІЗУ

План.

1. Метод економічного аналізу, його особливості, методика.

2. Основні способи обробки економічної інформації.

1. Метод економічного аналізу, його особливості, методика

Метод – це спосіб дослідження свого предмета. В економічному аналізі застосовуються такі самі загальнонаукові методи, що і в будь-якій економічній науці, які базуються на загальному діалектичному методі.

Матеріалістична діалектика виходить з того, що всі явища і процеси необхідно розглядати в постійному русі, зміні, розвитку. Вивчення та вимір причинних залежностей в аналізі здійснюється шляхом загальних методів індукції та дедукції. Відомо, що індукція – це дослідження процесу чи явища від часткового до загалшьного, від вивчення окремих фактів явища, що аналізується, до узагальненого, від вивчення окремих фактів явища, що аналізується, до узагальнених, від причин – до результатів. Дедукція є такий спосіб, коли дослідження здійснюється від загальних факторів до часткових, від результатів до причин. В економічному аналізі ці два методи використовуються одночасно.

Використання діалектичного методу в економічному аналізі означає, що кожний процес, економічне явище необхідно розглядати як систему, як сукупність багатьох пов'язаних між собою елементів. Тому необхідність системного підходу до вивчення об'єктів аналізу є характерною рисою економічного аналізу.

Поряд з індукцією та дедукцією в економічному аналізі використовуються й інші загальні для будь-якої економічної науки методи — аналіз та синтез.

Метод аналізу — це деталізація на окремі елементи явищ та процесів, які вивчаються. Вона залежить від міри аналізу і проводиться така, яка потрібна для вивчення найбільш суттєвого та головного в об'єкті, що аналізується.

Після вивчення окремих сторін економіки підприємства, їх взаємозалежності та підпорядкованості необхідно узагальнити результати дослідження.

Узагальнення (синтез) є досить відповідальним моментом в аналізі. При узагальненні (використанні методу синтезу) з багатьох факторів, які діють на об'єкт, що аналізується, необхідно відокремити головні, вирішальні, від яких залежать результати діяльності.

Розгляд питань щодо методів, які застосовуються в будь-якій економічній науці, допоможе студентам зрозуміти сутність економічного аналізу, а також той факт, що діалектичні методи найбільш широко знаходять застосування якраз при вивченні предмета економічного аналізу. Різні визначення методу економічного аналізу наводяться у табл. 2.1.

Таблиця 2.1. В изначення методу економічного аналізу

| Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 |

Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) |

| Маргулис А.Ш. Экономический анализ работы предприятий. – М.: Финансы, 1980 |

Метод аналізу – це комплексне, органічно взаємопов’язане вивчення, вимірювання й узагальнення впливу окремих факторів на виконання господарських планів і на динаміку господарського розвитку, що здійснюється шляхом обробки показників обліку та звітності й позаоблікових джерел інформації (с. 14) |

| Поклад И.И. Теоретические основы экономического анализа работы предприятий. – М.: Финансы, 1989 |

Метод економічного аналізу – спосіб комплексного, органічно взаємопов’язаного дослідження господарської діяльності підприємств (с. 28) |

| Рубинов М.З. Основы экономического анализа работы предприятий. – М.: Финиздат, 1982 |

Метод економічного аналізу роботи підприємств виступає єдиною системою пов’язаних між собою способів конкретного економічного дослідження господарської діяльності підприємств, що надає можливість проводити поглиблений контроль, виявляти та мобілізувати резерви (с. 13) |

| Савицкая Г.В. Теория анализа хозяйственной деятельности. – Мн.: Ин-т совр.знаний, 1996 |

Метод аналізу є системним комплексним вивченням, вимірюванням та узагальненням впливу факторів на результати діяльності підприємств шляхом обробки спеціальними прийомами системи показників плану, обліку, звітності й інших джерел інформації з метою підвищення ефективності виробництва (с. 30) |

Різні точки зору на сутність методу економічного аналізу перегукуються з визначенням його, наведеним у підручнику «Зкономический анализ деятельности предприятий» під редакцією Н. В. Дембінського (Минск, Вьышзйшая шк. — 1981. — С. 28): Метод економічного аналізу є системне, комплексне вивчення стану і розвитку економіки господарства з метою одержання інформації», необхідної для прийняття обґрунтованих управлінських рішень, об'єктивної оцінки досягнутих економічних результатів, виявлення та мобілізації резервів, підвищення ефективності та якості роботи.

Заслуговує на увагу також визначення методу економічного аналізу, наведене в навчальному посібнику під редакцією М. Г. Чумаченко «Економічний аналіз».

Після ознайомлення з більшістю варіантів визначення методу економічного аналізу студенти повинні висловлювати та обґрунтовувати свою думку щодо даного питання. Це дозволить їм більш глибоко та всебічно ознайомитись із сутністю економічного аналізу.

Методика будь-якої економічної науки — це сукупність способів, правил, найбільш цілеспрямованого виконання якоїсь роботи.

Методика економічного аналізу — це сукупність аналітичних способів і правил дослідження економіки підприємства, які підпорядковані меті аналізу.

Методика аналізу може бути:

1) загальна — система досліджень, яка застосовується при одночасному вивченні різних об'єктів економічного аналізу;

2) часткова — конкретизує загальну методику щодо конкретного об'єкта дослідження, типу виробництва, галузі економіки.

Будь-яка методика (загальна і часткова) являє собою методологічні поради стосовно виконання аналітичного дослідження. Найважливішими елементами методики економічного аналізу є технічні прийоми (елементи методу економічного аналізу), які становлять інструментарій аналізу.

2. Основні способи обробки економічної інформації

Напрями класифікації способів обробки економічної інформації (елементів економічного аналізу).

В спеціальній літературі з економічного аналізу наводяться різні класифікації елементів методу (технічних прийомів), за допомогою яких здійснюється економічний аналіз. Однак далеко не всі вони знаходять конкретне застосування при вивченні господарської діяльності підприємства. А деякі з них, наприклад, методи математичного програмування, матричні методи та моделі, а також інші економіко-математичні методи є предметом вивчення спеціальних економічних наук. Тому, вивчаючи методику економічного аналізу, необхідно передусім звернути увагу на традиційні методи (способи) обробки економічної інформації.

Вивчаючи технічні прийоми економічного аналізу студент повинен знати, коли, в якій виробничій ситуації і як застосовувати той чи інший технічний прийом (елемент методу). Тому в даному огляді теоретичних питань з методу та методики економічного аналізу буде звернуто увагу лише на традиційні методи. До цих методів можна віднести:

І. Порівняння — це метод, за допомогою якого явище, що аналізується, порівнюється з іншим одноякісним явищем з метою виявлення загальних рис або відмінностей між ними. Він використовується як у житті окремих людей, так і в економіці.

Порівняння може дати позитивні наслідки тільки тоді, коли явища, що порівнюються, можна зіставити.

Для того щоб показники, які аналізуються, були порівнювальними, слід провести ряд допоміжних розрахунків (інколи останні називають методом перерахунку показників):

- нейтралізувати вплив цінових чинників (перерахувати показники обсягу в однакову оцінку);

- нейтралізувати різницю обсягів виробництва;

- проводити порівняння за однакові звітні періоди;

- перерахувати показники, що порівнюються за однією методикою;

- виключити інші відмінності в умовах роботи підприємств, що порівнюються.

Найбільш типовими є ситуації, коли застосовуються такі порівняння:

Порівняння фактичних і планових розрахункових показників для оцінки ступеня виконання плану.

Зіставлення фактичних показників з нормативними з метою контролю за витратами та впровадження ресурсозберігаючих технологій.

Порівняння фактичних показників з показниками минулих років для визначення тенденцій (динаміки) розвитку економічних процесів.

Зіставлення показників підприємства, яке аналізується, з досягненнями науки та передового досвіду праці інших підприємств для пошуку резервів підвищення власного виробництва.

Порівняння показників підприємства, яке аналізується, із середніми показниками по галузі з метою визначення стану підприємства на ринку серед інших підприємств тієї ж галузі.

Зіставлення паралельних ідентичних рядів для вивчення взаємозв'язку показників, що аналізуються. Наприклад, аналізуючи обсяги товарної та реалізованої продукції, необхідно обґрунтувати взаємозв'язок між показниками або взаємозв'язок між цими показниками обсягу валової продукції, основних виробничих фондів та фондовіддачі.

Порівняння різних варіантів управлінських рішень з метою вибору найбільш оптимального.

Зіставлення результатів діяльності до та після зміни будь-якого фактора — застосовується для розрахунку впливу факторів та підрахунку резервів.

В спеціальній літературі з економічного аналізу цей метод економічного аналізу називають порівняльним аналізом і поділяють його на:

горизонтальний — використовується для розрахунку абсолютних та відносних відхилень фактичного рівня від базового;

вертикальний — вивчає структуру економічних явищ і процесів шляхом обчислення питомої ваги окремих частин в загальному цілому (наприклад, питома вага необоротних і оборотних активів у загальній сумі активів підприємства), відношення частин цілого між собою (наприклад, власного і позиченого капіталу, основного й оборотного капіталу), а також вплив факторів на рівень результативних показників шляхом порівняння їх величини до і після зміни фактора;

трендовий — застосовується у випадках, коли вивчаються відносні темпи зростання та приросту показників за декілька років до рівня базового року, тобто при дослідженні рядів динаміки.

Як уже підкреслювалося, для застосування методу порівняння необхідно, щоб показники, які аналізуються, були порівняльними. Для цього необхідно провести ряд допоміжних розрахунків, про які згадувалося вище. Сутність способів приведення показників до порівняльного виду можна розглянути за підручником Г. В. Савицької «Анализ хозяйственной деятельности предприятия» (с. 60—66) та за підручником під редакцією Н.В. Дембінського «Экономический анализ деятельности предприятия» (с. 36—37).

II. Використання абсолютних, відносних, середніх величин в економічному аналізі

В економічному аналізі використовуються:

абсолютні величини — характеризують кількісні розміри явища, яке аналізується, в одиницях міри, ваги, об'єму, площі, вартості;

відносні показники — показують співвідношення величини явища, яке вивчається, з величиною того ж явища, але взятого за інший час, або іншого явища.

Ці показники розраховуються відношенням однієї величини до другої, яка приймається за базу порівняння:

1) відносна величина планового (розрахункового) завдання :

[план (розрахунок) поточного року] / [план (розрахунок) минулого року або за декілька минулих років];

2) відносна величина виконання плану :

[(фактичний показник) / (плановий показник)] * 100%;

3) відносна величина динаміки:

(показник поточного періоду) / (показник минулого періоду).

Ці показники поділяються і характеризують:

абсолютний приріст — характеризує, як збільшився, наприклад, обсяг продукції в звітному періоді порівняно з минулим;

темп зростання продукції — відношення рівня виробництва даного звітного періоду до базового рівня виробництва, виражається в процентах, коефіцієнтах;

темп приросту

розраховується як відношення абсолютного

приросту продукції за даний період до абсолютного рівня базово

го періоду;

абсолютний розмір 1% приросту продукції обчислюється як частка від ділення абсолютного приросту на його темп, виражений у відсотках.

Розглянемо на прикладі розрахунок відносних показників, які найчастіше використовуються в аналізі обсягу виробництва, обсягу реалізації тощо (абсолютний приріст, темп зростання, темп приросту, абсолютний розмір 1% приросту продукції) (табл. 2.2.).

Таблиця 2.2. Р озрахунок відносних показників

| Показник |

Минулий звітний період |

За звітний період |

Відхилення планового випуску від минулого звітного періоду |

Відхилення фактичного випуску від |

|||||

| план |

факт |

абсолютне відхилення |

в % |

плану |

минулого звітного |

||||

| абсолютне відхилення |

в % |

абсолютне відхилення |

в % |

||||||

| Товарна продукція (тис.грн) |

20900 |

21996 |

22128 |

+1096 |

+5,24 |

+132 |

+0,6 |

+- 1228 |

+5,88 |

Таким чином по товарній продукції перевиконаний на 0,6 ((22128/21996) * 100). Абсолютне відхилення становить +132х(22128-21996), тобто фактично підприємство одержало продукції на 132 тис.грн. більше, ніж планувало. Абсолютний приріст товарної продукції планувався в розмірі 1096 тис.грн. (22128-20900). Темп зростання досяг 105,88% ((22128/20900)*100). Темп приросту планувався 5,24%, а фактичний становив 5,88%. Фактичний абсолютний розмір 1% приросту дорівнював 209 тис.грн. (1096/5,24) за планового 220 тис.грн. (132/0,60).

У вивченні економічних явищ широко застосовуються також середні величини .

В економічній роботі часто користуються середніми величинами (простими та середньоарифметичними, середньозваженими арифметичними, середньохронологічними тощо). Вони дають загальну характеристику явищ, що аналізуються. Відомо, що загальними середніми показниками, які можуть позитивно характеризувати результати діяльності підприємства, можуть бути окремі учасники, цехи, які мають негативний вплив на ці результати. Тому для аналізу необхідно вивчати зміст середніх показників.

III. Метод групування інформації в економічному аналізі

Групування інформації в економічному аналізі — це поділ сукупності явищ, що вивчаються, на однорідні групи за однаковою ознакою. За його допомогою вирішуються такі задачі, як вивчення структури та структурних зрушень, встановлення зв'язку явищ, що вивчаються.

Залежно від задач аналізу виділяють такі види групування:

типологічні — групування підприємств за формами власності;

структурні — застосовуються для вивчення внутрішньої будови показника, співвідношення в ньому окремих частин (наприклад, групування підприємств за кількістю робітників, склад робітників за професіями, станом праці на підприємстві, за віком тощо);

3) аналітичні — використовуються для розрахунку наявності напряму і формування зв'язку між різними показниками.

Розрізняють прості та комбіновані аналітичні групування.

За допомогою простих групувань вивчається взаємозв'язок між явищами, які згруповані за будь-якою ознакою, а завдяки комбінованим — можна визначити вплив двох або більше факторів на результативний показник..

IV. Метод елімінування

Важливим питанням методики економічного аналізу є визначення впливу окремих факторів на приріст результативних показників. Для розрахунку впливу факторів на змінну результативного показника застосовується метод елімінування (абстрагування), який складається з чотирьох способів (прийомів):

1. Спосіб абсолютних різниць.

2.Спосіб відносних різниць.

3.Спосіб ланцюгових підстановок.

4. Індексний спосіб.

Спосіб абсолютних різниць використовується для розрахунку впливу факторів на показник, що аналізується. Як правило, він застосовується тоді, коли на результативний показник впливає два фактори. Для простоти розуміння цього способу можна виділити правило його застосування, яке буде незмінне при розрахунку впливу будь-яких факторів (праці, предметів праці, використання фонду оплати праці тощо).

Сутність даного правила полягає у тому, що його застосування передбачає виділення двох етапів. На першому етапі слід встановити, який з факторів, котрі впливають на результативний показник, можна віднести до кількісного, а який — до якісного. На другому етапі застосовується метод розрахунку впливу кількісних і якісних факторів:

вплив зміни кількісного фактора: фактичний показник мінус плановий і результат множаться на плановий якісний (тобто різниця впливу кількісного фактора множиться на плановий якісний);

вплив зміни якісного фактора: фактичний показник мінус плановий і результат множаться на фактичний кількісний показник (тобто різниця впливу якісного фактора множиться на фактичний кількісний).

Сума впливу цих двох факторів завжди має дорівнювати сумі зміни результативного показника.

Наприклад, на зміну фонду оплати праці (це може бути економія фонду оплати праці за період, що аналізується, або перевитрата) впливають фактори: 1) зміна чисельності робітників; 2) зміна середньої заробітної плати.

Застосування методу абсолютних різниць (табл. 2.3) відбувається в два етапи:

І етап — з'ясовується, які з факторів відносяться до кількісних (чисельність робітників), а які — до якісних (середня заробітна плата).

П етап — визначається вплив цих факторів на результативний показник (зміна фонду оплати праці):

Таблиця 2.3. Модель застосування способу абсолютних різниць

| Показник |

За планом |

Фактично |

Відхилення |

| Фонд оплати праці |

А |

а1 |

а1 – а = а2 |

| Чисельність робітників |

Б |

б1 |

б1 – б = б2 |

| Середня заробітна плата |

в |

в1 |

в1 – в = в2 |

а) вплив зміни кількості робітників:

б2 • в = х;

Ь) вплив зміни середньої заробітної плати:

в2 • б, = х1

Баланс факторів: х ± х1 = а2 .

Розмір впливу окремих факторів на результативний показник обчислюється також за допомогою способу відносних різниць . Він застосовується, як правило, тоді, коли дані мають уже розраховані раніше відносні прирости факторних показників у процентах або коефіцієнтах.

Сутність способу абсолютних різниць (табл. 2.4.):

Таблиця 2.4. Модель способу абсолютних різниць

| Показник |

% виконання плану |

Різниця в процентах виконання плану |

Розрахунок впливу факторів, тис.грн. |

Назва фактора |

| Середньоспискова чисельність робітників |

П1 |

П1 – 100 = С1 |

(Т * С1 )/100 = Т1 |

Чисельність робітників |

| Загальна кількість відпрацьованих усіма робітниками людино-днів |

П2 |

П2 – П1 = С2 |

(Т * С2 )/100 = Т2 |

Середня кількість днів роботи |

| Загальна кількість відпрацьованих усіма робітниками людино-годин |

П3 |

П3 – П2 = С3 |

(Т * С3 )/100 = Т3 |

Тривалість робочого дня |

| Обсяг товарної продукції |

П4 |

П4 – П3 = С4 |

(Т * С4 )/100 = Т4 |

Середньогодинний виробіток |

| Разом |

Ф - Т |

1. Наводиться інформація у відсотках відносно кожного фактора, який впливає на результативний показник.

2. Розраховується різниця в процентах виконання плану по кожному фактору.

3. Визначається вплив даної різниці на результативний показник, отже, плановий результативний показник множиться на цю різницю.

4. Підраховується сума впливу факторів на результативний показник і визначається сума резервів поліпшення результативного показника, що аналізується.

Спосіб ланцюгових підстановок використовується в аналізі результативного показника, коли на його зміну впливає три й більше факторів. Сутність цього методу полягає в тому, що всі фактори змінюються незалежно один від одного: спочатку змінюється один, а інший залишається без змін, потім змінюються два, три і т. д. при незмінності решти факторів. Це дозволяє обчислити вплив кожного фактора на результативний показник.

Розрахунок впливу факторів методом ланцюгових підстановок на результативний показник полягає у послідовній заміні планових факторних показників на фактичні. Порівняння величини результативного показника до і після зміни рівня того чи іншого фактора дозволяє елімінувати вплив усіх факторів, крім одного, і визначити його вплив на приріст результативного показника. При цьому способі спочатку розраховується вплив кількісних факторів, а потім — якісних..

При застосуванні способу ланцюгових підстановок застосовується наступна послідовність (табл. 2.5.):

1. Перший рядок таблиці завжди відображає лише планові показники.

2. Перша підстановка — заміна планового факторного показника на фактичний, і вона проводиться доти, доки в останньому рядку не будуть відображені всі фактичні показники.

3. Розраховуються відхилення фактичних факторних показників від планових. Для цього від суми останнього рядка треба відняти суму, відображену в першому рядку.

4. Визначається вплив кожного фактора на зміну результативного показника. З цією метою кожний наступний розрахунковий показник порівнюється з попереднім.

5. За даними проведених розрахунків робиться підсумок резервів поліпшення результативного показника.

Таблиця 2.5. Модель способу ланцюгових підстановок

| Номер підстановки |

Фактори |

Узагальнюючий розрахунковий показник, тис.грн. |

Величина впливу факторів, тис.грн. |

Причина (вплив факторів) |

|||

| Чисельність робвтників |

Середня кількість днів одного робітника |

Середня тривалість робочого дня, год |

Середньогодинний виробіток, грн. |

||||

| Планові показники |

П |

П |

П |

П |

Т0 |

_ |

|

| Перша підстановка |

Ф |

П |

П |

П |

Т2 |

Т2 – Т0 = С1 |

Зміна чисельності робітників |

| Друга підстановка |

Ф |

Ф |

П |

П |

Т3 |

Т3 - Т2 = С3 |

Зміна кількості днів роботи одного робітника |

| Третя підстановка |

Ф |

Ф |

Ф |

П |

Т4 |

Т1 – Т4 = С4 |

Зміна тривалості робочого дня |

| Четверта підстановка |

Ф |

Ф |

Ф |

Ф |

Т1 |

Зміна середньогодинного виробітку |

|

| Разом |

Т1 – Т0 = С5 |

С5 |

|||||

Всі розглянуті способи елімінування відрізняються методикою розрахунків, але дають однакові наслідки, оскільки ґрунтуються на одному принципі. У практиці економічного аналізу найчастіше використовують спосіб абсолютних різниць, який надійний та найменш трудомісткий.

Наступним способом елімінування є індексний метод, сутність якого полягає у застосуванні відносин фактичного рівня показника, що аналізується, до його рівня в базовому періоді. Він широко застосовується в статистиці, сутність його вивчається у цій економічній науці, а в економічному аналізі його використання при розрахунку впливу факторів незначне. При вивченні впливу факторів на зміну результативного показника необхідне застосування індексного способу.

V. Балансовий спосіб в економічному аналізі

Балансовий спосіб використовується для визначення співвідношень, пропорцій двох груп взаємопов'язаних урівноважених показників, підсумки мають бути тотожними. Цей метод широко застосовується в практиці бухгалтерського обліку та планування.

В економічному аналізі його використовують при аналізі забезпечення підприємства трудовими, фінансовими ресурсами, основними фондами тощо. Так, визначаючи забезпеченість підприємства трудовими ресурсами, складають баланс, в якому, з одного боку, відображається необхідність у трудових ресурсах, а з іншого, — їх фактична наявність. Або для розрахунку платоспроможності підприємства складається платіжний баланс, в якому співвідносяться платіжні засоби з платіжними зобов'язаннями.

Але найчастіше цей спосіб застосовується для визначення величини впливу окремих факторів на зміну результативного показника. Результати впливу двох або більше факторів завжди мають дорівнювати загальній сумі відхилення результативного показника. Наприклад, аналізуючи продуктивність праці одного працюючого, яка зросла за звітний період на 12 тис. грн., встановили, що:

за рахунок зменшення питомої ваги робітників у загальній кількості працюючих продуктивність праці зменшилася на 10 тис. грн.;

за рахунок зростання продуктивності праці робітників продуктивність праці одного працюючого збільшилася на 22 тис. грн. Таким чином, баланс факторів становить: (-10000) +22000 = +12000 грн.

У деяких випадках балансовий метод називається сальдовим, якщо з впливу трьох факторів відомий вплив двох, а вплив третього фактора можна розрахувати, коли від загальної суми відхилення за результативним показником відняти результат впливу перших двох факторів. Наприклад, на зміну прибутку від реалізації впливають чотири фактори, три з яких обчислюються за даними фінансової звітності (ф. 2 «Звіт про фінансові результати»), а вплив четвертого — за допомогою сальдового методу. На підприємстві, що аналізується, прибуток від реалізації збільшився порівняно з минулим звітним періодом на 1934 грн. На зміну прибутку вплинули фактори:

1) в результаті зміни обсягу реалізації прибуток зріс на 1932 грн.;

2) в результаті того, що собівартість аналізованої продукції збільшилася на 3720 грн. на цю суму зменшився прибуток;

3) ціни на товарну продукцію зросли на 10186 грн. прибуток також підвищився.

Вплив цих факторів розраховано за даними фінансової звітності. Відомо, що на прибуток від реалізації впливає також зміна структури й асортименту реалізованої продукції. Існують різні методики визначення впливу цього фактора на зміну прибутку. Одним з них є сальдовий метод. На основі наведених даних розрахунок матиме такий вигляд: 1934 - (1932 + (-3720) + Ю186) = — 6464, тобто за рахунок зміни структури і асортименту реалізованої продукції прибуток зменшився на 6464 грн., а баланс факторів дорівнює: 8398 - 6464 = 1934 грн.

VI. Графік в економічному аналізі

Графіки широко використовуються в економічному аналізі і мають велике ілюстративне значення. Вони допомагають дізнатися про закономірності, які виражають числову інформацію.

На графіку більш виразно проявляються тенденції і зв'язки показників, що вивчаються. Вони використовуються при побудові різних схем для наочного відображення внутрішньої побудови об'єкта, який вивчається, послідовності технологічних операцій взаємозв'язку між результативними і факторними показниками.

VII. Табличний метод відображення аналітичних даних

Результати аналізу, як правило, відображаються у вигляді таблиць. Аналітична таблиця являє собою систему думок, суджень, які виражаються мовою чисел.

Складання аналітичних таблиць потребує знання сутності явищ, що вивчаються, методів їх аналізу, правил оформлення таблиць.

Існують три види таблиць:

1. Прості , в яких ставиться задача дати перелік інформації про явище, що вивчається.

2. Групові , де дані об'єднуються за однією суттєвою ознакою.

3. Комбіновані — в них матеріал підмета розбивається на групи і підгрупи за кількома ознаками.

Кожна таблиця має підмет та присудок . Підмет показує, про що йде мова. В ньому відображаються показники, які характеризують явище. Присудок показує, якими ознаками характеризується підмет.

Основні вимоги до аналітичних таблиць:

1. Кожна таблиця повинна мати заголовок, який коротко виражає зміст таблиці.

2. Графи, де відображається підмет, мають позначатися буквами.

3. Графи, в яких відображається присудок, повинні нумерувався цифрами.

4. В необхідних випадках у заголовках граф необхідно вказувати одиницю виміру.

5. Якщо всі елементи таблиці виражені однією й тією самою одиницею виміру, то її треба винести у заголовок таблиці.

6. Коли в таблиці є абсолютні й відносні величини, необхідно спочатку наводити перші, а потім другі.

7. При відображенні в таблиці динаміки показників дані слід розташовувати у хронологічному порядку.

Для узагальнення результатів аналізу складають узагальнюючі таблиці, в яких систематизується матеріал дослідження окремих сфер господарської діяльності підприємства.

Таким чином, огляд традиційних методів економічного аналізу закінчується розглядом табличного способу відображення економічної інформації, адже відомо, що вивчення економічних процесів підприємства здійснюється за допомогою аналітичних таблиць.

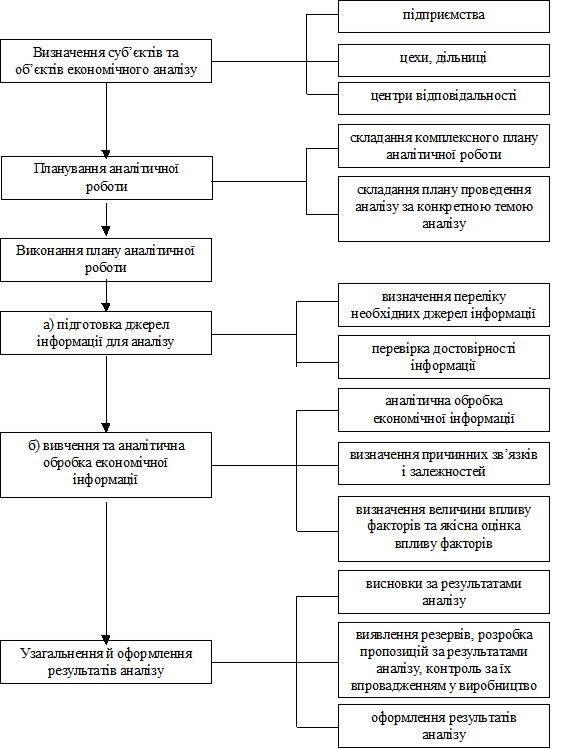

ТЕМА 3. ОРГАНІЗАЦІЯ ТА ІНФОРМАЦІЙНЕ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОГО АНАЛІЗУ

Наукова організація аналітичної роботи – основа прийняття ефективних управлінських рішень

Організація аналітичної роботи на підприємстві повинна завжди спиратися на передові досягнення науки і практики, проводитися з використанням науковообгрунтованих методик.

Проведення на підприємстві економічного аналізу входить у службові обв’язки кожного спеціаліста, керівника, службовців, яких стосується прийняття управлінських рішень.

Аналітична робота повинна бути ефективна, тобто затрати на її проведення мають бути найнижчими, а результати найбільш глибокими і забезпечувати всі рівні управління підприємства для прийняття управлінських рішень. Її важливими принципами є регламентація та уніфікація.

Регламентація передбачає розробку для кожного виконавця обов’язкового мінімуму таблиць і вихідних форм і таблиць, стандартних прогам, єдиних критеріїв оцінки для забезпечення порівняльності. Це все спричиняє об’єктивність оцінки діяльності внуррішньогосподарських підрозділів, зменшує витрати часу на аналіз і забезпечує ефективність проведення аналітичної роботи.

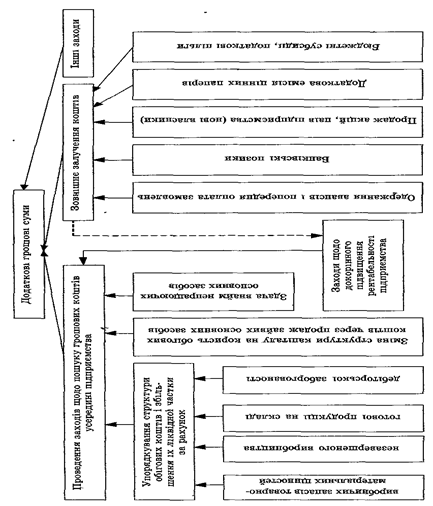

Аналітична робота на підприємстві передбачає ряд організаційних етапів, які можна подати у вигляді схеми.

СХЕМА ОРГАНІЗАЦІЇ АНАЛІТИЧНОЇ РОБОТИ НА ПІДПРИЄМТВІ

2. Організаційні форми і виконавці економічного аналізу на підприємстві

На практиці застосовуються різні організаційні форми проведення економічного аналізу. В одних випадках діяльністю всіх економічних служб керує головний економіст, який організує всю економічну роботу на підприємстві, в тому числі й аналітичну, в інших – аналітичну роботу очолює керівник планового відділу або бухгалтерії.

Економічний аналіз входить в обов’язки не тільки економічних служб підприємства, а й технічних відділів (головного механіка, енергетика, технолога й ін.), а також цехових служб, керівників бригад, дільниць. Лише загальними зусиллями можна комплексно, всебічно досліджувати поставлену проблему і знайти оптимальний варіант її вирішення.

Крім перелічених виконавців аналітичної роботи, її здійснюють також керівні органи управління, статистичні, фінансові органи, податкові інспекції, аудиторські фірми, банки, інвестори, конкуренти тощо. Так, банки та інвестори вивчають фінансовий стан підприємства, його платоспроможність, кредитоспроможність, ефективність використання кредитів. Податкові інспекції аналізують виконання підприємством планів по прибутках, відрахуваннях податків до бюджету, ведуть контроль за раціональним використанням матеріальних і фінансових ресурсів (табл. 1.3).

Таблиця 1.3. Здійснення аналітичної роботи окремими виконавцями

| Виконавець |

Коло питань економічного аналізу |

| Відділ технічного контролю |

Аналізує виконання плану випуску продукції за обсягом та асортиментом, ритмчність роботи, підвищення якості продукції, впровадження нової техніки та технологій, комплексної механізації й автоматизації виробництва, роботу обладнання, витрачання матеріальних ресурсів, тривалість технологічного циклу, комплектність випуску продукції, загальний технічний та організаційний рівень виробництва |

| Відділ головного механіка та енергетика |

Вивчає стан експлуатації машин та обладнання, виконання планів-графіків ремонту і модернізації обладнання, якість та собівартість ремонту, повноту використання обладнання й виробничих потужностей, раціональність потреби енергоресурсів |

| Виробничий відділ |

Аналізує якість сировини та готової продукції, брак і втрати, рекламації покупців, заходи по скороченню браку, підвищення якості продукції, дотримання технологічної дисципліни |

| Відділ збуту |

Контролює своєчасність і якість матеріально-технічного забезпечення виробництва, виконання планів поставок за обсягом, номенклатурою, строками, якістю, станом і цілісністю складських запасів, дотримання норм відпуску матеріалів, транспортно-заготівельних витрат |

| Планово-економічний відділ або відділ економічного аналізу |

Вивчає виконання договірних зобов’язань і планів поставок продукції споживачам за обсягом, якістю, строками, номенклатурою, станом складських запасів та збереження готової продукції |

| Відділ бухгалтерського обліку та звітності (бухгалтерія) |

Аналізує рівень організації праці, виконання плану заходів щодо підвищення її рівня, забезпеченість підприємства трудовими ресурсами за категоріями та професіями, рівень продуктивності праці, використання фонду робочого часу і фонду заробітної плати |

| Відділ праці і заробітної праці |

Аналізує виконання кошторису витрат на виробництво, собівартість продукції, виконання плану прибутку і його використання, фінансовий стан, платоспроможність підприємства |

| Відділ постачання |

Здійснює розробку плану аналітичної роботи і контроль за його виконанням, методичне забезпечення аналізу господарської діяльності підприємства і його структурних підрозділів, розробляє заходи за результатами аналізу |

3. Інформаційне забезпечення економічного аналізу

Результативність економічного аналізу залежить від складу, змісту, якості інформації, яка використовується. Віомо, що аналіз проводиться не тільки за економічними даними. Широко використовується також технічна, конструкторсько-нормативна інформація, інформація про формування ринку, попиту та пропозиції продукції.

Вся інформація, яка використовується в економічному аналізі, поділяється на такі групи:

1) конструкторсько-технологічна (за даними цієї інформації проводиться функціонально-вартісний аналіз);

2) планово-нормативна (відносяться всі види планів, які складаються на підприємстві, розрахунки, нормативні матеріали, кошториси й ін.);

3) облікова інформація (всі дані документів бухгалтерського, статистичного, оперативного обліку, а також всі види звітності);

4) позаоблікова інформація, що знайшла широке застосування в умовах ринкової економіки. У зв’язку з тим, що в цих умовах широко використовується маркетингова інформація, підприємство систематично спостерігає за станом ринку (що цікавить покупців та що вони купують, що продають конкуренти, сегмент ринку). Це один з видів позаоблікової інформації. До даної групи належать також різні офіційні документи, рішення загальних зборів колективу, матеріали, одержані з різних джерел інформації (радіо, телебачення, інтернет).

Вирішальна роль в інформаційному забезпеченні аналізу належить бухгалтерському обліку і звітності, де відображаються всі господарські процеси та їх результати. Лише використовуючи облікові документи (первинні й угагальнюючі), дані звітності, можна розробити заходи, спрямовані на поліпшення виконання планових завдань, досягнення кращих результатів господарської діяльності і з найменшими витратами.

Найбільша ефективність аналітичних досліджень досягається при здійсненні оперативного управлінського аналізу за даними оперативного обліку і звітності. Про проведенні економічного аналізу широко використовуються дані бухгалтерської (фінансової) звітності:

- баланс (Ф1);

- звіт про фінансові результати (Ф2);

- звіт про рух грошових коштів (Ф3);

- звіт про власний капітал (Ф4);

- примітки до звітів.

Загальні вимоги до звітності викладені в положенні (стандарті) бухгалтерського обліку 1 (П(С)БО 1), затвердженого наказом Міністерства фінансів України від 31.03.99 № 87. Основою П(С)БО 1 є Міжнародний стандарт бухгалтерського обліку 1 (переглянутий в 1997 році) Комітету з Міжнародних стандартів бухгалтерського обліку.

Згідно з П(С)БО 1 до звітності ставиться ряд вимог, яким вона повинна відповідати і лише після цього використовуватися в аналізі. Це передусім доступність інформації, тобто її зрозумілість усім користувачам. Доречність інформації характеризується її впливом на прийняття рішень користувачами та своєчасністю.

Слід підкреслити і такий важливий принцип, якому має відповідати інформація, її суттєвість – точка відсікання інформації. Ця точка може бути визначена на підставі як кількісних, так і якісних факторів. Кількісний фактор – це обмеження суттєвості в складанні звітності у тисячах гривень з одним знаком після коми. Якісний фактор – у групуванні, наприклад статей фінансових звітів, кожна стаття розкривається окремо, а несуттєві можуть бути об’єднані в одну, виходячи з економічного змісту чи функції.

Інформація має бути достовірною, адже тільки така вона корисна для користувача. Достовірність досягається за відсутності суттєвих помилок та необ’єктивних суджень. Ступінь достовірності звітності оцінюється за допомогою аудиту.

І, нарешті, інформація має бути зіставною. Цього передбачається досягнути шляхом застосування єдиних вимог до підготовки звітності та розкриття змісту їх статей. За П(С)БО 1 зіставна інформація, якщо це необхідно для розуміння звітів за поточний період, розкривається як в описовому, так і в цифровому вигляді. Крім основних вимог до інформації, яка представлена в бухгалтерській (фінансовій) звітності, П(С)БО 1 передбачає цілий ряд принципів, яких необхідно дотримуватися при складання звітності.

В економічному аналізі використовується також статистична інформація – дані обліку і звітності. Найбільш широко використовуються такі форми статистичної звітності:

1 – П – Звіт про продукцію:

1 – ПВ – Звіт про працю;

5 – С – Звіт про витрати на виробництво продукції, робіт, послуг;

6 – Рентабельність окремих видів продукції;

11 – Звіт про наявність і рух основних фондів;

22 – Зведена таблиця основних показників, які комплексно характеризують господарську діяльність підприємства.

Користуючись будь-якою інформацією для проведення аналітичної роботи, слід відмітити наявність різних напрямів її класифікації, яка використовується для проведення всебічного комплексного аналізу досліджуваної проблеми. Так, за періодичністю надходження аналітична інформація поділяється на регулярну (планові, розрахункові та облікові дані) й епізодичну, яка надходить у міру необхідності (наприклад, інформація про конкурентів).

Регулярна інформація, в свою чергу, є:

а) постійною – зберігає своє значення суттєвий час (код, шифр, план рахунків бухгалтерського обліку);

б) умовно-постійною – зберігає своє значення протягом конкретного періоду (показники плану, нормативи);

в) змінною – характеризує часту зміну подій (звітні дані на конктертну дату).