| Скачать .docx |

Дипломная работа: Совершенствование коммерческой деятельности бюджетной организации

РЕФЕРАТ

Объем пояснительной записки 72 стр., рисунков 9, таблиц 14, источников 17, приложений 5.

Тема: «Совершенствование коммерческой деятельности бюджетной организации».

Ключевые слова: коммерческая деятельность, бюджетная организация, объём производства, прибыль, рентабельность, экономическая эффективность.

Объект исследования: ГУ «Республиканский учебно-методический центр физического воспитания населения».

Цель работы: разработать мероприятия по совершенствованию коммерческой деятельности бюджетной организации.

В процессе работы выполнены исследования проблемы коммерческой деятельности. Сделан анализ: организационной структуры предприятия, технико-экономических показателей деятельности предприятия.

В результате проведенного исследования и анализа были предложены следующие мероприятия по совершенствованию коммерческой деятельности предприятия:

– разработка маркетинговых мероприятий, что позволит получить прирост выручки на 6 579 тыс. р.;

– расширение ассортимента продукции, что позволит получить прирост прибыли от реализации на 28 925 тыс. р.;

– совершенствование сбытовой деятельности, что позволит получить прирост прибыли от реализации на 51 240 тыс. р.

СОДЕРЖАНИЕ

Введение

1 Теоретические аспекты развития коммерческой деятельности на предприятии

1.1 Сущность коммерческой деятельности

1.2 Доходы в системе коммерческой деятельности

1.3 Источники финансирования коммерческой деятельности

1.4 Особенности коммерческой деятельности бюджетной организации

2 Анализ коммерческой деятельности предприятия

2.1 Организационно-экономическая характеристика предприятия

2.2 Коммерческая деятельность: аналитический аспект

2.3 Анализ доходов и расходов в системе коммерческой деятельности предприятия

2.3.1 Анализ выпуска готовой продукции

2.3.2 Анализ структуры и динамики себестоимости продукции

2.3.3 Анализ использования материальных ресурсов

2.3.4 Анализ прибыли и рентабельности предприятия

3 Совершенствование коммерческой деятельности бюджетной организации

3.1 Разработка маркетинговых мероприятий

3.2 Расширение ассортимента продукции

3.3 Совершенствование сбытовой деятельности

3.4 Конструкция и технологический процесс изготовления радиопередатчика

4 Охрана труда и экологическая безопасность: безопасная организация трудового процесса

Заключение

Список литературы

Приложение А Организационная структура ГУ «РУМЦ ФВН»

Приложение Б Отчет об исполнении сметы доходов и расходов внебюджетных средств организаций, финансируемых из бюджета на 1 января 2008г

Приложение В Отчет об исполнении сметы доходов и расходов внебюджетных средств организаций, финансируемых из бюджета на 1 января 2009г

Приложение Г Отчет об исполнении сметы доходов и расходов внебюджетных средств организаций, финансируемых из бюджета на 1 января 2010г

Приложение Д Спецификация к сборочному чертежу радиопередатчика

ВВЕДЕНИЕ

Рыночная экономика предполагает становление и развитие предприятий различных организационно - правовых форм, основанных на разных видах собственности, появление новых собственников - как отдельных граждан, так и трудовых коллективов. Появился такой вид экономической деятельности, как предпринимательство - это хозяйственная деятельность, связанная с производством и реализацией продукции, выполнением работ, оказанием услуг или же продажей товаров, необходимых потребителю. Она имеет регулярный характер и отличается, во-первых, свободой в выборе направлений и методов деятельности, самостоятельностью в принятии решений (разумеется, в рамках законов и нравственных норм), во-вторых, ответственностью за принимаемые решения и их последствия. В-третьих, этот вид деятельности не исключает риска, убытков и банкротств. Наконец, коммерческая деятельность четко ориентирована на получение прибыли, чем в условиях развитой конкуренции достигается и удовлетворение общественных потребностей. Это важнейшая предпосылка и причина заинтересованности в результатах коммерческой деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую среду, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Предприятие как хозяйственный субъект, занимающийся тем или иным видом деятельности, должно иметь определенную систему организации коллектива работников, свою структуру, технологию и порядок управления.

Сегодня предприятия осуществляют свою деятельность в разных сферах и отраслях хозяйства (промышленности, сельском хозяйстве, торговле и др. Они могут заниматься как одним видом деятельности, так и несколькими. Именно предприятия производят, реализуют товары, осуществляют работы и услуги или иные виды коммерческой деятельности. Все это говорит о том, что предприятие является первичным, основным звеном общественного производства.

При обсуждении вопросов, связанных с успехом или неудачей предприятия на рынке, необходимо помнить, что покупатель - хозяин положения. Такое отношение к покупателю характерно для Запада. К сожалению, у нас покупатель пока полностью не пользуется своими правами и не считает себя хозяином положения. Это является следствием неполного отражения новых рыночных отношений в системе экономических отношений в Беларуси.

Продавец находится в конкуренции не только со своими прямыми “коллегами”, изготовителями идентичного товара, но и с производителями разнообразных его заменителей. Помимо этого, предприятие должно быть в состоянии поставлять товары лучшего качества по более низкой цене или предоставлять услуги лучшие, чем у конкурентов.

Грамотная организация коммерческой деятельности позволяет предприятию быть нечто большим, чем суммой его отдельных компонентов - капитала и сотрудников [1].

Некоммерческие организации в соответствии со ст. 46 ГК могут осуществлять предпринимательскую деятельность лишь постольку, поскольку она необходима для их уставных целей, ради которых они созданы, соответствует этим целям и отвечает предмету деятельности некоммерческих организаций [2].

Организации, финансируемые из бюджета (бюджетные организации), являются некоммерческими организациями и могут осуществлять предпринимательскую деятельность в рамках требований ст. 46 ГК.

Возможность осуществления предпринимательской деятельности организациями, финансируемыми из бюджета, предусмотрена рядом законодательных актов, регулирующих деятельность организаций отдельных отраслей социально-культурной сферы.

Объектом исследования дипломной работы является ГУ «Республиканский учебно-методический центр физического воспитания населения»

Основной вид деятельности ГУ «РУМЦ ФВН» - полиграфическое производство и издательская деятельность, что включает в себя выпуск этикеток, плакатов, календарей, ярлыков, каталогов, брошюр и т.д..

Предметом исследования дипломной работы является коммерческая деятельность ГУ «Республиканский учебно-методический центр физического воспитания населения».

Целью дипломной работы является разработка мероприятий по совершенствованию коммерческой деятельности ГУ «РУМЦ ФВН», основанная на комплексном анализе его финансово-экономического состояния и изучение теоретических аспектов выбранной темы. Для достижения цели поставлены следующие задачи:

– изучение сущности и содержания коммерческой деятельности;

– изучение особенностей коммерческой деятельности бюджетной организации;

– рассмотрение основных показателей эффективности коммерческой деятельности;

– характеристика объекта исследования;

– анализ важнейших результатов финансово-хозяйственной деятельности предприятия;

– анализ состояния и перспектив развития коммерческой деятельности предприятия;

– разработка мероприятий по совершенствованию коммерческой деятельности.

При выполнении работы были использованы следующие методы: анализ, синтез, системный подход, сравнение.

Источниками для разработки дипломного проекта послужили:

– законодательные акты;

– справочные материалы;

– научная литература по теме дипломного проекта;

– материалы, собранные во время прохождения преддипломной практики на предприятии: должностные инструкции, технико-экономические показатели работы предприятия (за три последних года) и т.д.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ НА ПРЕДПРИЯТИИ

1.1 Сущность коммерческой деятельности

Коммерция – вид торгового предпринимательства или бизнеса, но бизнеса благородного, того бизнеса, который является основой любой по-настоящему цивилизованной рыночной экономики.

Коммерческая деятельность – более узкое понятие, чем предпринимательство. Предпринимательство – это организация экономической, производственной и иной деятельности, приносящей предпринимателю доход. Предпринимательство может означать организацию промышленного предприятия, сельской фермы, торгового предприятия, предприятия обслуживания, банка, адвокатской конторы, издательства, исследовательского учреждения, кооператива и т.д. Из всех этих видов предпринимательской деятельности только торговое дело является в чистом виде коммерческой деятельностью. Таким образом, коммерцию следует рассматривать как одну из форм (видов) предпринимательской деятельности. В то же время и в некоторых видах предпринимательской деятельности могут осуществляться операции по купле – продаже товаров, сырья, заготовленной продукции, полуфабрикатов и т.п., т.е. элементы коммерческой деятельности могут осуществляться во всех видах предпринимательства, но не являются для них определяющими, главными.

Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли – продажи на рынке товаров и услуг.

Содержание основ коммерческой деятельности включает такие направления:

– Закупка материально-технических ресурсов промышленными предприятиями и товаров оптово-посредническими и др. торговыми предприятиями.

– Планирование ассортимента и сбыта продукции на промышленных предприятиях.

– Организация сбыта продукции предприятиями- изготовителями.

– Выбор наилучшего партнера в коммерческой деятельности.

– Организация оптовой продажи товаров и коммерческое посредничество.

– Розничная торговля как форма коммерческо-посреднической деятельности.

Коммерческие отношения могут развиваться в условиях экономической свободы субъектов деловых отношений, которая предполагает владение капиталом и умение управлять финансами, ориентацию на извлечение максимально возможной для складывающихся условий прибыли и наиболее выгодные способы ее капитализации, умение управлять коммерческим риском, формирование таких организационных структур коммерции, которые способны приспосабливаться к меняющимся условиям, восприимчивость к изменениям в потребностях рынка, полное равноправие партнеров. В тоже время нельзя считать экономической свободой в коммерческой деятельности полную независимость от интересов и действий субъектов рынка, поскольку в ряде случаев для достижения каких-либо стратегических целей необходим компромисс с деловыми партнерами. Кроме того, свобода коммерческих взаимоотношений может ограничиваться условиями внешней среды, коммерческой тайной и другими объективными факторами [3].

Для достижения поставленных задач необходимо руководствоваться следующими основными принципами:

– неразрывная связь коммерции с принципами маркетинга ;

– гибкость коммерции, ее направленность на учет постоянно меняющихся требований рынка;

– умение предвидеть коммерческие риски;

– выделение приоритетов;

– проявление личной инициативы;

– высокая ответственность за выполнение принятых обязательств по торговым сделкам;

– нацеленность на достижение конечного результата – прибыли.

Коммерческая деятельность на рынке в целях свободного товарно-денежного обмена, определенного пропорциями между спросом и предложениями товаров и услуг, частичного регулируемого государством с помощью экономически ресурсов.

Чтобы понять роль коммерческой деятельности в условиях рынка, кроме понятия «коммерческой деятельности» необходимо рассмотреть понятие «рынка».

Каждый экономист дает свое определение рынка, но определив все определения можно сказать, что рынок – это форма экономической связи продавцом и покупателем. На рынке производитель возмещает свои затраты и получает прибавочный капитал, а потребитель получает в замен своих средств товары и услуги.

В условиях рынка существует такой механизм товарно-денежных отношений, который обеспечивает эквивалентный обмен товаров и услуг, рабочей силы, финансов и ценных бумаг, которые очищает с помощью конкуренции общественное производство от экономически слабых хозяйственных единиц. Таким образом, чтобы выжить предприятию необходимо производить то, что можно продать, а не на оборот – продавать то, что только производит предприятие, тоже можно сказать и о железнодорожных предприятиях.

В условиях рынка коммерческий успех предприятия и его жизнь полностью зависит от возврата вложенных средств, через реализацию товаров и услуг, следовательно главная задача предприятия является исследование и возможно более полная эксплуатация.

Для выживания предприятия в условиях рынка необходим не просто заниматься коммерческой деятельностью, а выполнять весь комплекс коммерческой деятельности, который включает в себя прогнозирование изучения спроса, изучение емкости рынка, рациональной организации хозяйственной деятельности, рекламной деятельности и реализации своих услуг.

Кроме того необходимо уметь выявить открывающиеся рыночные возможности, ни одно предприятие не может вечно полагаться на свои нынешние товары и услуги, их ассортимент и на свои рынки сбыта.

Предприятие может и должно заниматься поисками своих возможностей, либо время от времени, либо систематически. Многие отыскивают новые идеи просто внимательно и правильно ведя коммерческую деятельность, верно организуя ее.

Существует несколько способов выявления новых рынков с помощью которых можно добиться конечных результатов деятельности.

Первый способ – это добиться более глубокого внедрения на рынок, т.е. рост продаж услуг ныне существующей целевой группе покупателей без внесения каких-либо изменений в сам товар или сами услуги. Другими словами, предприятие будет работать с существующими товарами и услугам на существующих рынках. В этом случае можно опробовать несколько подходов, в том числе снижение прейскурантных цен и тарифов, увеличение расходов на рекламу, т.е. привлечь внимание покупателей именно к тому предприятию.

Кроме того вторым способом – расширение границ рынка, можно добиться не меньших результатов.

Существуют и другие методы улучшения конечных результатов деятельности предприятий и тем самым их выживание в условиях рынка. Всем этим занимаются коммерческие службы, это является для них основной целью деятельности. Таким образом, если предприятие не хочет обанкротиться и закончить свое существование ему не возможно обойтись без коммерческой деятельности.

Коммерческая деятельность предприятий подвержена постоянным изменениям, причем не столько по причине технологического прогресса, сколько в результате перемен потребности потребителей. Свобода выбора потребителя лучше всего способствует сохранению различных форм реализации продукции: однако со временем предпочтение потребителей изменяются, и иногда он начинает отвергать то, что хотел вчера и наоборот. Таким образом, ни одна форма сбыта, не обладает решительным преимуществом перед другими формами и никогда нельзя быть уверенным в том, что именно данный метод реализации услуг и товаров открывает путь к долговременному успеху, тем более, что всегда могут появиться новшества, основанные на иных методах, обслуживания запросов потребителей так, в последние годы многие компании в разных сферах начали экспериментировать наряду с производственными услугами открывать различные типы магазинов, чтобы лучше подговиться к будущему [4].

1.2 Доходы в системе коммерческой деятельности

Под доходами предприятия признается экономическая выгода в денежной или натуральной форме, полученная в результате хозяйственной деятельности. Следует различать понятия доходов предприятия и поступлений денежных средств, на счета предприятий. Такие поступления денежных средств, как получение займа, кредита, залога, авансов в счет оплаты продукции и некоторые другие, приводят к пополнению средств на расчетном счете, но не являются доходами предприятия, так как принадлежат третьим лицам и не способствуют увеличению собственных источников финансовых ресурсов. В то же время увеличение источников средств у предприятия также не всегда относится к его доходам. Например, дополнительные вложения в уставный фонд увеличивают размер собственных ресурсов предприятия, но его доходом не являются.

Денежные доходы предприятий формируются за счет следующих источников:

– выручки от реализации товаров, продукции (работ, услуг);

– операционных доходов;

– внереализационных доходов.

Перечисленные виды денежных доходов различаются по порядку формирования, способу учета, методике налогообложения, поэтому их разграничение должно быть четким и определенным.

Соотношение между перечисленными видами денежных доходов предприятий может быть разным в разные периоды деятельности, но главным из них обычно остается выручка от реализации продукции (работ, услуг).

Выручка от реализации продукции (работ, услуг) включает в себя денежные средства либо иное имущество в денежном выражении, полученные или подлежащие получению в результате реализации товаров, готовой продукции, pa6oт, услуг по ценам, тарифам в соответствии с договорами. Следовательно, выручкой считаются и суммы дебиторской задолженности, образовавшейся при продаже продукции и товаров, выполнении работ и оказании услуг на условиях коммерческого займа, предоставляемого в виде отсрочки оплаты.

Каждое предприятие вправе выбирать свой метод определения и учета выручки от реализации продукции из двух возможных вариантов.

Первый метод заключается в том, что реализация считается совершенной, когда деньги зачислены на счет предприятия или поступили наличными в кассу (кассовый метод).

Второй метод состоит в определении выручки от реализации по факту отгрузки продукции покупателю и предъявления ему расчетных документов (метод начислений).

Выбор метода учета выручки от реализации влияет на исчисление и уплату косвенных налогов. Например, при кассовом методе учета выручки налог на добавленную стоимость начисляется по факту ее поступления, но не позднее 60 дней после отгрузки. При учете выручки по отгрузке товара задержки в перечислении косвенных налогов в государственный бюджет не происходит.

Операционные доходы предприятия получают от отдельных операций, не относящихся к видам его деятельности. К ним относятся доходы:

– связанные с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно) принадлежащих предприятию основных средств, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов;

– связанные с предоставлением за плату во временное пользование активов, а также прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности (когда это не является предметом деятельности;

– проценты, выплачиваемые банком за пользование денежными средствами, хранящимися на счете предприятия в данном банке и пр;

– от участия в уставных фондах других организаций, а также в совместной деятельности по договору простого товарищества;

– полученные по операциям с тарой;

– проценты, выплачиваемые банком за пользование денежными средствами, хранящимися на счете предприятия в данном банке и пр.

Как правило, поступления операционных доходов в отличие от выручки от реализации не носят регулярного характера.

Внереализационными доходами являются доходы от операций, непосредственно не связанных с производственной деятельностью предприятия. Как правило, это доходы, которым не соответствуют или для которых отсутствуют соответствующие расходы. Они включают:

– полученные штрафы, пени, неустойки за нарушения условий договоров;

– поступления в возмещение причиненных предприятию убытков;

– прибыль прошлых лет, выявленную в отчетном году;

– поступления сумм кредиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания, в том числе ранее списанных как безнадежные;

– стоимость безвозмездно полученных активов;

– излишки имущества, выявленные при инвентаризации;

– суммы дооценки активов и др.

1.3 Источники финансирования коммерческой деятельности

Реализация экономического потенциала предпринимательской деятельности во многом зависит от возможностей и условий финансирования.

Самыми надежными являются собственные источники финансирования предпринимательской деятельности. В идеале каждой коммерческой организации необходимо всегда стремиться к самофинансированию. В этом случае не возникает проблемы, где взять деньги, снижается риск банкротства. Кроме того, самофинансирование развития предприятия означает его хорошее финансовое состояние, а также наличие определенных преимуществ перед конкурентами, у которых таких возможностей нет. Основными собственными источниками финансирования предпринимательской деятельности в любой коммерческой организации являются чистая прибыль и амортизационные отчисления. Каждый из этих источников имеет свою цену, свои плюсы и минусы.

Собственные источники финансирования предпринимательской деятельности.

Прибыль как источник финансирования предпринимательской деятельности. Основной целью предприятия в условиях рынка является получение максимальной прибыли, являющейся основным финансовым результатом деятельности предприятия, которым оно может распоряжаться по своему усмотрению. Прибыль можно направить на производственное развитие; строительство жилья, детского сада и других объектов непроизводственного назначения; выплату дивидендов, если это акционерное общество; благотворительные цели и др. Для рационального использования прибыли необходимо хорошо знать техническое состояние предприятия на данный момент и на перспективу, а также социальное положение коллектива предприятия. Если на предприятии работники в социальном плане, в том числе и по уровню заработной платы, в большей мере обеспечены по сравнению с другими предприятиями, то в этом случае прибыль необходимо направлять в первую очередь на производственное развитие.

Среди собственных финансовых источников предпринимательской деятельности важная роль принадлежит амортизационным отчислениям. Они призваны обеспечить не только простое, но, в определенной мере, расширенное воспроизводство. В развитых странах мира амортизационные отчисления до 70-80% покрывают потребности предприятий в инвестициях.

Преимущество амортизационных отчислений как источника предпринимательской деятельности по сравнению с другими заключается в том, что при любом финансовом положении предприятия этот источник имеет место и всегда остается в распоряжении предприятия.

Амортизационные отчисления на предприятии должны использоваться на финансирование предпринимательской деятельности, а именно:

– на приобретение нового оборудования вместо выбывшего;

– на механизацию и автоматизацию производственных процессов;

– на проведение НИР и ОКР;

– на модернизацию и обновление выпускаемой продукции с целью обеспечения ее конкурентоспособности;

– на реконструкцию, техническое перевооружение и расширение производства;

– на новое строительство.

К сожалению, на многих предприятиях амортизационные отчисления используются совершенно на другие цели, не свойственные их экономическому назначению, в частности, на пополнение оборотных средств. Для более эффективного использования амортизационных отчислений в качестве инвестиционных ресурсов на предприятиях необходимо проводить амортизационную политику, включающую в себя: политику воспроизводства основных фондов, совершенствования методов исчисления амортизационных отчислений, выбор приоритетных направлений использования амортизационных отчислений.

Заемные источники финансирования предпринимательской деятельности.

Банковское кредитование, как источник финансирования.

Одним из наиболее распространенных источников финансирования предпринимательской деятельности на сегодняшний день выступает банковский кредит. Причиной тому – ряд преимуществ, которыми обладает эта форма по сравнению с иными формами финансирования.

Кредит – это предоставление банком или кредитной организацией денег заемщику в размере и на условиях, предусмотренных кредитным договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты по ней.

Таким образом, при кредите заимодавцем выступает банк или кредитная организация, а предметом займа являются только деньги. Этим кредит отличается от ссуды или займа.

Ссуда – это передача вещи одной стороной (ссудодателем) в безвозмездное временное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в том же состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Заем – это передача одной стороной (заимодавцем) в собственность другой стороне (заемщику) денег или другой вещи с обязательством заемщика возвратить заимодавцу ту же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Термин «кредит» используется для обозначения товарного кредита (предоставление в заем вещей), коммерческого кредита (предоставление в заем денег или вещей в виде аванса, предварительной оплаты, отсрочки или рассрочки платежа за товары, работы, услуги), бюджетного кредита (предоставление бюджетных средств юридическим лицам на возвратной и возмездной основе) и налогового кредита (отсрочка уплаты части налога на прибыль или иного налога).

Облигационные займы как источник финансирования предпринимательской деятельности.

Одним из альтернативных методов финансирования предпринимательской деятельности по отношению к традиционному банковскому кредитованию, является выпуск облигационных займов. Облигация как инструмент заимствования в большей степени отвечает современным условиям финансового рынка и обладает рядом преимуществ относительно других инструментов. К ним можно отнести следующие:

– возможность доступа напрямую (без посредника) к денежным ресурсам инвестора. При этом поскольку величина денежной суммы долга, удостоверяемой одной облигацией, как правило, незначительна, эмитент получает доступ к ресурсам мелких инвесторов;

– ввиду раздробленности большого количества держателей облигаций мала вероятность вмешательства кредитора во внутренние дела заемщика;

– облигационные займы предоставляют больше возможностей для финансирования на долгосрочной основе;

– имеется возможность оперативного управления структурой и объемом задолженности, их оптимизации в соответствии с изменяющимися условиями хозяйствования, как внутренними, так и внешними;

– функционирование вторичного рынка выявляет ориентиры, на которые опирается эмитент при выработке параметров новых облигационных выпусков.

Ликвидный вторичный рынок своим существованием создает возможности для последующих выпусков облигаций эмитентом, поскольку именно высокая ликвидность облигаций является одной из их наиболее привлекательных для потенциальных инвесторов характеристик.

Широкий спектр облигаций, отличающихся дополнительными условиями, вносимыми в облигационное соглашение, возможность предложения новых условий и их комбинаций позволяют эмитенту выпускать долговые инструменты, максимально удовлетворяющие рыночному спросу на момент выпуска, и управлять рядом рисков, сопутствующих выпуску и обращению займа.

В отличие от традиционного банковского кредита погашение основного долга по облигационному займу происходит, как правило, в день окончания срока обращения займа. Данное обстоятельство делает возможным полное обслуживание долга за счет прибыли от реализации самого инвестиционного проекта.

Оформление долга в форме облигационного займа позволяет заемщику претендовать на меньшую стоимость заимствования и, в конечном счете, определяет возможность развития данного метода финансирования.

Лизинг как способ финансирования предпринимательской деятельности.

Лизинг – это вид инвестиционной деятельности, направленной на инвестирование временно свободных или привлеченных заемных средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме земельных участков и других природных объектов, а также объектов, запрещенных к свободному обращению на рынке. Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств.

В договоре лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении или до истечения срока договора.

Франчайзинг как форма финансирования.

Термин франчайзинг охватывает разнообразные деловые взаимоотношения и часто используется параллельно с термином лицензирование. Будучи способом организации бизнеса, франчайзинг широко используется в качестве альтернативного метода распределения товаров и расширения бизнеса на протяжении последних сорока лет.

Во франчайзинге как способе организации бизнеса лицензиар (т. е. франчайзер) не просто дает разрешение лицензиату (т. е. франчайзи) продавать свои фирменные товары и услуги. Франчайзер должен также предоставить проверенный на практике метод ведения дела, оказать техническое и консультативное содействие при организации бизнеса франчайзи и обеспечивать его поддержку в дальнейшем. Франчайзи непременно должен уплатить франчайзеру первоначальный взнос, осуществлять постоянные платежи в дальнейшем и выплачивать сбор на маркетинг/рекламу. Хотя обе стороны работают вместе и объединяют свои усилия с целью успешного ведения бизнеса, франчайзер и франчайзи юридически остаются независимы.

Хотя франчайзинг в основном встречается в сфере услуг и розничной торговли, к нему также прибегают и производители, для того чтобы обеспечить себе возможности сбыта своих товаров, и оптовики, которые не только приобретают торговые точки для продажи товаров, но и получают возможность более экономного использования складских помещений и каналов распределения. Кроме того, некоторые давно существующие розничные сети организуют наряду с собственными подразделениями франчайзинговые единицы как средство достижения особых стратегических целей.

Долевое финансирование предпринимательской деятельности.

Дополнительная эмиссия акций на практике весьма редко осуществляется либо оказывается успешной (в смысле привлечения достаточного объема средств). Причинами «экзотичности» подобного способа финансирования являются следующие. Во-первых, для приобретателей упомянутой дополнительной эмиссии акций не существует гарантии, что в действительности их деньги не будут использованы на иные цели.

Во-вторых, необходимы как веские доказательства финансовой устойчивости предприятия-эмитента, так и высокая степень его информационной прозрачности. Финансово-кризисное предприятие тем более будет склонно использовать средства, получаемые в результате рассматриваемой целевой дополнительной эмиссии, для укрепления своего финансового положения.

В-третьих, предприятие-эмитент должно пользоваться достаточным общественным доверием. При этом хорошим способом обеспечить его служит ранее проведенное им успешное первичное размещение акций и котировка их на престижной фондовой бирже.

В-четвертых, предприятие-эмитент не должно быть слишком многопрофильным. При этом профиль объявляемого инвестиционного проекта, как правило, должен соответствовать специализации эмитента. Данное обстоятельство укрепит уверенность инвесторов в том, что мобилизуемые посредством целевой дополнительной эмиссии фонды действительно будут направляться по назначению и принесут и дивиденды.

Учреждение специально для реализации инвестиционного проекта вновь создаваемого предприятия с привлечением в него соучредителей является гораздо более популярным способом целевого долевого финансирования инвестиционных проектов (особенно инновационных). Целевое долевое финансирование проекта в этих случаях выступает в форме взносов сторонних соучредителей в уставные капиталы подобных предприятий. Причем такое финансирование совсем не обязательно является единовременным (непосредственно в момент учреждения «предприятия под проект», «проектного предприятия»). Учредительский договор может предусматривать как постепенную оплату взносов в уставный капитал, так и его поэтапное пополнение путем осуществления заранее запланированных дополнительных эмиссий акций, осуществляемых в порядке закрытой подписки на вновь выпускаемые акции.

Как уже указывалось выше, долевое финансирование может осуществляться в виде денежных и имущественных вкладов. Чаще всего от приглашаемых сторонних соучредителей требуется денежный вклад, так как инициатор и главный учредитель «предприятия под проект», как правило, обладает некоторыми уникальными для данного проекта (и создающими по нему конкурентные преимущества) активами, но не может сам полностью обеспечить потребность проекта в денежных средствах.

Смешанные формы проектного финансирования.

Инновационный кредит представляет собой особую разновидность проектного кредита, предоставляемого предприятию, которое создается вновь (или выделяется) под определенный инновационный проект освоения новой продукции либо нового технологического процесса.

Отличительным признаком инновационных кредитов является то, что кредитор по условиям кредитного соглашения оставляет за собой право в любой момент конвертировать непогашенную по кредиту сумму основного долга в долевое участие в предприятии-заемщике. При этом величина пакета причитающихся кредитору акций оценивается по его рыночной (справедливой) стоимости, которая должна равняться сумме долга, непогашенной на момент конвертации.

Смысл выдачи инновационного кредита для кредитора заключается следующем. Кредит выделяется после тщательного анализа бизнес-плана инновационного проекта (в данном случае – предприятия, создаваемого для его реализации) в расчете на то, что если данный проект будет успешно выполняться, то спустя некоторое время при прогнозируемом в результате этого резком увеличении рыночной стоимостипредприятия станет выгодно конвертировать его непогашенную по кредиту задолженность в значительное долевое участие в предприятии, которое пока еще не будет стоить много, но впоследствии будет быстро расти. При этом ожидается, что возможный выигрыш от перепродажи возросшей по своей стоимости долевого vчастая в предприятии-заемщике будет серьезно превышать сумму процентных доходов по конвертируемой непогашенной части кредита.

Таким образом, основной мотив кредитора, предоставляющего инновационный кредит, связан с его планами получить курсовой доходпо акциям заемщика (особенно если они будут размещены на фондовом рынке) или перехватить контроль над успешно развивающимся молодым инновационным предприятием.

Дополнительная целевая эмиссия конвертируемых акций предполагает размещение акций, которые могут обмениваться на облигации заемщика, выпускающего акции для мобилизации средств под определенный проект.

Считается, что описываемая форма смешанного проектного финансирования способна улучшить шансы успешного размещения дополнительной целевой эмиссии акций, если на момент их выпуска по поводу перспектив крупного и во многом решающего для предприятия проекта еще присутствует значительная неопределенность. Для потенциальных покупателей этих акций в случае выявившейся впоследствии неудачи целевого проекта появляется возможность получить взамен обесценивающихся акций долговые обязательства предприятия-эмитента. Это позволяет снизить их инвестиционный риск.

Выпуск целевых конвертируемых облигаций по своим условиям схож с дополнительной целевой эмиссией акций. Однако он имеет смысл в ситуациях, когда конвертируемые облигации, вероятно, будут покупать лучше, чем обычные целевые облигации, поскольку это даст шанс либо получить в собственность (для последующей перепродажи) растущие в цене акции (если соответствующий крупный инвестиционный проект предприятия-эмитента будет успешно реализовываться), либо в итоге сконцентрировать в своих руках настолько значимый пакет акций, что это предоставит возможность участвовать в управлении предприятием, ставшим высокоэффективным в результате опять-таки успешного осуществления проекта [5].

Бюджетное финансирование.

Бюджетный кредит (бюджетный заем) – форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам на возвратной и возмездной основе [6].

1.4 Особенности коммерческой деятельности бюджетной организации

Базовой классификацией юридических лиц в праве Республики Беларусь является их деление на коммерческие и некоммерческие организации (ст. 46 ГК РБ). При этом если коммерческие организации создаются с целью извлечения прибыли и (или) ее распределения между частниками, то некоммерческие, к которым относятся и организации, финансируемые из бюджета.

В соответствии с Налоговый кодексом РБ организацией (далее – бюджетной организацией), финансируемой из бюджета, признается организация, созданная государственным органом, в т.ч. местным Советом депутатов, исполнительным и распорядительным органом, для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, которая финансируется из соответствующего бюджета на основе бюджетной сметы, имеет текущий (расчетный) счет в банке и (или) небанковской кредитно-финансовой организации и ведет бухгалтерский учет в соответствии с планом счетов бухгалтерского учета, утвержденным в установленном порядке [7].

Бюджетные организации создаются соответственно без цели извлечения прибыли и (или) ее распределения. По классификации Гражданского кодекса бюджетные организации представляют собой учреждения, под которыми в соответствии с п. 1 ст. 120 ГК РБ понимаются организации, созданные собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемые им полностью или частично.

Указанное деление юридических лиц отнюдь не означает, что правом осуществления предпринимательской деятельности, т.е. деятельности, направленной на систематическое получение прибыли от использования имущества, продажи вещей, произведенных, переработанных или приобретенных для продажи, а также выполнения работ или оказания услуг, если эти работы или услуги предназначаются для реализации другим лицам и не используются для собственного потребления (ст. 1 ГК РБ), обладают лишь коммерческие организации.

Согласно п. 3 ст. 46 ГК РБ, несмотря на то, что некоммерческие организации не создаются с целью извлечения прибыли, они вправе её получать. При этом они могут осуществлять предпринимательскую деятельность лишь постольку, поскольку она необходима для их уставных целей, ради которых они созданы, и соответствует этим целям. Для отдельных видов некоммерческих организаций законодательством могут быть установлены требования, предусматривающие их право на занятие предпринимательской деятельностью только посредством образования (участия в образовании) коммерческих организаций [8].

Таким образом, бюджетные организации в Республике Беларусь в той или иной мере вправе осуществлять предпринимательскую деятельность от собственного имени, под свой риск и под свою имущественную ответственность.

Исходя из вышеизложенного можно сделать вывод, что в отношении бюджетных организаций не существует общего запрета на осуществление предпринимательской деятельности. При этом в соответствии с Порядком осуществления хозяйственной деятельности лицами, являющимися субъектами хозяйствования, утвержденным постановлением Кабинета Министров Республики Беларусь от 06.08.1996 № 513, учреждения образования, науки, культуры, здравоохранения, спорта, туризма и другие, создаваемые органами государственной власти и управления и финансируемые за счет государства, осуществляют в отношении закреплённого за ними на праве оперативного управления имущества хозяйственную деятельность в соответствии с определёнными в их уставе (положении) целями деятельности, заданиями собственника и назначением этого имущества. Кроме того, данные учреждения обязаны использовать доход полученный ими от хозяйственной деятельности, на цели и задачи связанные с указанной деятельностью и предусмотренные в их уставе (положении), в пределах, установленных этими документами, если иное не предусмотрено законодательством; осуществлять виды хозяйственной деятельности, требующие специального разрешения (лицензии), с обязательным получением в установленном порядке находимого разрешения (лицензии); производить налогообложение в порядке, установленном законодательством; проводить ежегодные обязательные проверки хозяйственной деятельности в случаях, предусмотренных законодательством.

Достаточно большой группе бюджетных организаций разрешено оказывать платные услуги населению. Это может рассматриваться как разновидность предпринимательской деятельности.

Отметим, что извлечение бюджетной организацией прибыли от осуществления предпринимательской деятельности не должно привести к исключению полного или частичного финансирования ее деятельности из бюджета, в противном случае она утратит статус учреждения и приобретет статус унитарного предприятия.

2. АНАЛИЗ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2.1 Организационно-экономическая характеристика предприятия

Государственное учреждение «Республиканский учебно-методический центр физического воспитания населения» был создан на базе Республиканского методического кабинета по физической культуре и спорту Госкомспорта Республики Беларусь в соответствии с приказом Государственного комитета по физической культуре и спорту Республики Беларусь № 431 от 01 июля 1993г. Решением Мингорисполкома № 1207 от 26 октября 2000 года Республиканский учебно-методический центр физического воспитания населения Министерства спорта и туризма Республики Беларусь перерегистрирован в Государственное учреждение «Республиканский учебно-методический центр физического воспитания населения» Министерства спорта и туризма Республики.

Основными задачами ГУ «РУМЦ ФВН» являются:

– внедрение в практику научно-обоснованных систем управления физическим воспитанием населения;

– методическое обеспечение физкультурно-оздоровительных и спортивно-массовых мероприятий, разработка и внедрение эффективных форм физического воспитания населения;

– организация и проведение физкультурно-оздоровительных мероприятий в республике;

– издание учебных пособий, программ, методических рекомендаций по физической культуре, спорту и туризму, пропаганда здорового образа жизни;

– организация и проведение научно-практических конференций, семинаров, выставок в области физической культуры, спорта и туризма;

– координация деятельности и контроль над работой методических подразделений системы Министерства спорта и туризма Республики Беларусь;

– участие в выполнении государственных здравосозидательных программ;

– мониторинг физкультурно-оздоровительной и спортивно-массовой работы в республике.

В соответствии с Общегосударственным классификатором Республики Беларусь «Виды экономической деятельности» ГУ «РУМЦ ФВН» осуществляет следующие виды деятельности:

22110 – издание книг;

22130 – издание журналов и периодических публикаций;

22150 – прочие виды издательской деятельности;

22220 – полиграфическая деятельность, не включенная в другие группировки;

22230 – брошюровочно-переплеточная и отделочная деятельность;

80424 – прочее образование для взрослых и прочее образование, не включенное в другие группировки;

92110 – производство кино- и видеофильмов;

93040 – физкультурно-оздоровительная деятельность;

92620 – прочая деятельность в области спорта.

В соответствии с Декретом Президента Республики Беларусь от 14 июля 2003г. № 17 «О лицензировании отдельных видов деятельности» ГУ «РУМЦ ФВН» осуществляет следующие виды деятельности, на осуществление которых требуются специальные разрешения (лицензии): издательская деятельность, полиграфическая деятельность. Получено специальное разрешение (лицензия) на право осуществления издательской деятельности на основании решения Министерства информации РБ от 08 января 2009г. № 02330/0494008. Составляющими издательской деятельности являются: выпуск научно-популярных, производственно-практических, нормативных производственно-практических, справочных изданий.

Юридический адрес предприятия: 220035, г. Минск, ул. Игнатенко,13.

Собственником имущества ГУ «РУМЦ ФВН» является Республика Беларусь. Имущество закрепляется за ГУ «РУМЦ ФВН» на праве оперативного управления.

Основным источником финансирования производственного и социального развития ГУ «РУМЦ ФВН» и оплаты труда его работников служат средства государственного бюджета, устанавливаемые по нормативам.

Финансирование ГУ « РУМЦ ФВН» осуществляется за счет:

– бюджетных ассигнований;

– средств, полученных от хозяйственной деятельности;

– добровольных взносов белорусских и зарубежных предприятий, учреждений, организаций и граждан;

– иных источников, не запрещенных законодательством Республики Беларусь.

ГУ «РУМЦ ФВН» осуществляет раздельный учет бюджетных ассигнований и средств, полученных от хозяйственной и иной деятельности.

Рассмотрим организационную структуру ГУ «РУМЦ ФВН» (Приложение А).

Средняя численность работающих в ГУ « РУМЦ ФВН» составляет 27 человек.

ГУ «РУМЦ ФВН» возглавляет директор, назначаемый на должность и освобождаемый от должности Министерством спорта и туризма Республики Беларусь с заключением контракта, в котором определяются его права, обязанности и ответственность, срок действия контракта, условия его материального обеспечения и освобождения от занимаемой должности. Директор является распорядителем кредитов, заключает трудовые соглашения, договора, представляет ГУ «РУМЦ ФВН» в организациях и учреждениях, открывает и закрывает расчетные счета в банках, утверждает должностные обязанности сотрудников.

Штаты и структура ГУ «РУМЦ ФВН» разрабатываются директором с учетом задач и функций, предусмотренных Уставом, и утверждаются в установленном порядке после согласования с Министерством спорта и туризма Республики Беларусь. Директор осуществляет руководство всей деятельностью и несет персональную ответственность за выполнение задач, возложенных на ГУ «РУМЦ ФВН».

Заместители директора, главный бухгалтер и руководители структурных подразделений назначаются на должность и освобождаются от должности директором по согласованию с Министерством спорта и туризма Республики Беларусь.

Права и обязанности управленческого, технического, научно-вспомогательного и административно-хозяйственного персонала осуществляются в соответствии с правилами внутреннего трудового порядка, должностными обязанностями, и Трудового кодекса Республики Беларусь.

Ведущий экономист осуществляет планирование всей производственно-хозяйственной деятельности.

В своей деятельности ведущий экономист руководствуется действующим законодательством, методическими положениями к составлению государственного плана экономического и социального развития РБ.

Бухгалтерия является самостоятельным функциональным структурным подразделением, осуществляет сбор, регистрацию и обобщение информации об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Руководство отделом осуществляется главным бухгалтером.

В своей деятельности бухгалтерия, во главе с главным бухгалтером руководствуется законодательством Республики Беларусь, и в частности Законом «О бухгалтерском учете и отчетности», другими нормативными актами, утвержденными в установленном порядке, и несет ответственность за соблюдение содержащихся в них требований и правил ведения бухгалтерского учета.

Принцип организации бухгалтерского учета - централизованный. Главный бухгалтер несет ответственность за правильность ведения бухгалтерского учета, формирует учетную политику и представляет ее на утверждение директору. Ответственность за правильность состояния и реализации учетной политики, а также за состояние бухгалтерского учета несет директор, который совместно с главным бухгалтером подписывает денежные и расчетные документы, финансовые и кредитные обязательства. Главный бухгалтер подчиняется непосредственно директору ГУ «РУМЦ ФВН.

Отдел организационно-методической работы возглавляет начальник отдела. Отдел занимается разработкой научно-обоснованных программ и систем физического воспитания населения, внедрение их в практику физкультурного движения. Организует и проводит широкую информационно-пропагандистскую работу по формированию здорового образа жизни населения, социологические исследования, рекламную деятельность, а также конференции, конкурсы, фестивали, соревнования и другие мероприятия. Организует, проводит и методически обеспечивает деятельность курсов и семинаров повышения квалификации и подготовки специалистов по физической культуре, спорту и туризму.

Отдел информационно-аналитической и издательской деятельности возглавляет начальник отдела. Отдел занимается созданием справочно-информационного фонда, банка деловых предложений оперативной информации по вопросам физической культуры, спорта и туризма. Издает учебно-методические пособия, учебники, программы, журналы, бюллетени, рекомендации, плакаты; изготавливает фототеки, слайды, планшеты, таблицы и другие методические материалы; оказывает полиграфические услуги. Организует тематические телевизионные учебно-методические программы, радиотрансляции, консультации ведущих специалистов в области физической культуры, спорта и туризма.

2.2 Коммерческая деятельность: аналитический аспект

ГУ «РУМЦ ФВН» вправе осуществлять предпринимательскую деятельность постольку, поскольку она необходима для выполнения его уставных целей и государственно значимых задач, предусмотренных в уставе, соответствует этим целям и задачам и отвечает предмету деятельности организации.

ГУ «РУМЦ ФВН» может на договорной основе выполнять заказы и обслуживать организации и частных лиц сверх основной программы деятельности. Выполнение договорных работ и платных услуг производится по профилю работы ГУ «РУМЦ ФВН». Платные услуги не могут осуществляться взамен основной деятельности, финансируемой из средств государственного бюджета.

Планирование финансово-хозяйственной деятельности осуществляется по согласованию с Министерством спорта и туризма Республики Беларусь.

ГУ «РУМЦ ФВН» реализует свои услуги, работы, продукцию по тарифам и ценам, установленным самостоятельно, а в случаях, предусмотренных законодательством Республики Беларусь, по государственным ценам и тарифам.

Средства, получаемые от приносящей доходы деятельности расходуются строго по целевому назначению в соответствии со сметами доходов и расходов внебюджетных средств и положением о внебюджетной деятельности.

Бухгалтерия ежегодно составляет сметы доходов и расходов внебюджетных средств по утвержденной форме Министерства финансов республики Беларусь. Сметы могут корректироваться в зависимости от результатов внебюджетной деятельности и утверждаться Министерством спорта и туризма Республики Беларусь.

В доходной части сметы отражаются поступления денежных средств по каждому виду внебюджетных средств в планируемом году. Составление сметы доходов по внебюджетной деятельности осуществляется с помощью плановых калькуляций.

В расходной части сметы планируются ожидаемые расходы по каждому виду доходов строго в разрезе категорий, статей, подстатей, элементов расходов.

По результатам приносящей доходы деятельности не более 40 процентов от суммы превышения доходов над расходами, остающейся в распоряжении направляется в фонд материального поощрения. Оставшиеся средства направляются в фонд производственного и социального развития.

При этом средства фонда материального поощрения могут использоваться на премирование и оказание материальной помощи работникам, установление надбавок работникам за высокие профессиональные, творческие, производственные достижения в работе, сложность а напряженность труда, а также за выполнение особо важных (срочных) работ, повышение заработной платы работников.

Средства фонда производственного и социального развития направляются на укрепление материально-технической базы; текущие расходы по содержанию организации, связанные с его основной деятельностью при отсутствии либо недостаточности бюджетных ассигнований; проведение оздоровительных мероприятий для работников; проведение культурно-просветительных и физкультурных мероприятий; повышение заработной платы работников организации.

Распределение средств производится ежемесячно.

Внебюджетные средства, полученные от приносящей доходы деятельности, подлежат налогообложению в соответствии с действующим законодательством.

Внебюджетная деятельность осуществляется за счет оказания платных услуг населению, а также за счет выполнения заказов организаций. В ГУ «РУМЦ ФВН» директором утвержден прейскурант отпускных цен на выполнение работ и оказание услуг, расчет которого производит ведущий экономист. Согласно данного прейскуранта и оказываются платные услуги.

Основными заказчиками ГУ «РУМЦ ФВН» являются: Министерство спорта и туризма РБ, РУП «Национальные спортивные лотереи», ГУ «Спортивный комитет Вооруженных сил Республики Беларусь», РУП «Белспортобеспечение», РУП «Гостиничный комплекс «Спорт», ГУ «Футбольный клуб «Минск», ГУ «Центральный ФОЦ», ИП Мартынова И.Ю., Минская областная организация ОСВОД, ОО «Белорусский союз конькобежцев», ОО «БФСК «Урожай», Учреждение «Республиканский центр олимпийской подготовки конного спорта и коневодства», ЛПУ «Республиканский центр спортивной медицины», РУП «Международный центр интеграционной информации», РУП «Национальное агентство по туризму», СП «АлатанТур», Учреждение «Республиканский центр олимпийской подготовки по гимнастике художественной», ЧУП «Минсктурист» и другие.

Технико-экономические показатели ГУ «РУМЦ ФВН» представлены в таблице 2.1.

Таблица 2.1 – Технико-экономические показатели ГУ «РУМЦ ФВН»

| Технико-экономические показатели | 2007 | 2008 | 2009 | Темпы роста 2008г. к 2007г. | Темпы роста 2009г. к 2008г. |

| Объем производства (тыс. р.) | 398 473 | 556 112 | 328 958 | 157 639 | -227 154 |

| Объем реализации (тыс.р.) | 398 473 | 556 112 | 328 958 | 157 639 | -227 154 |

| Себестоимость реализации (тыс. р.) | 268 527 | 329 504 | 237 266 | 60 977 | -92 238 |

| Прибыль от реализации (тыс. р.) | 62 056 | 132 148 | 38 727 | 70 092 | -93 421 |

| Рентабельность производства (%) | 23, 1 | 40, 1 | 16, 3 | 17, 0 | -23, 8 |

В 2008 году по отношению к 2007 году наблюдается рост технико-экономических показателей, а в 2009 году по отношению к 2008 году –снижение.

2.3 Анализ доходов и расходов в системе коммерческой деятельности предприятия

В условиях развития рыночных отношений и сокращения государственного финансирования бюджетные учреждения вынуждены вести поиск дополнительных источников доходов за счет оказания платных услуг по основной деятельности.

Основными источниками информации для анализа формирования и использования внебюджетных средств являются следующие документы: смета доходов и расходов по внебюджетным средствам, отчет об исполнении сметы доходов и расходов по внебюджетным средствам – форма №4 (Приложение Б, В, Г).

2.3.1 Анализ выпуска и реализации готовой продукции

Таблица 2.2 – Динамика объема производства и реализации продукции, тыс.р.

| Год | Объем производства | Объем реализации |

| 2007 | 398 473 | 398 473 |

| 2008 | 556 112 | 556 112 |

| 2009 | 328 958 | 328 958 |

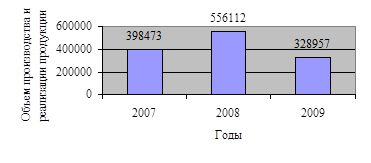

Рисунок 2.1 – Диаграмма динамики объема производства и реализации печатной продукции

Как видно из рисунка 2.1 и таблицы 2.2 объем производства и реализации в 2008 году по сравнению с 2007 годом увеличился, а в 2009 году снизился. В 2007 году объем производства составил 398 473 тыс. р., а в 2008 году произошло увеличение объема производства на 157 639 тыс. р. (40%), что составило 556 112 тыс. р. В 2009 году объем производства снизился по сравнению с 2008 годом на 227 154 тыс. р. (41%), что составило 328 958 тыс.р. Снижение объема производства и реализации продукции произошло за счет уменьшения количества заказов. Не проводятся мероприятия по продвижению продукции. Предприятию необходимо наращивать объемы реализации продукции и оказываемых услуг, это можно обеспечить путем разработки и правильной реализации политики продвижения продукции или коммуникационной политики предприятия.

Объем реализации печатной продукции соответствует объему производства, т.е. печатная продукция, которая производилась в 2007–2009 годах, была полностью реализована заказчикам в этот период. Остатков готовой продукции на складах на конец года не было.

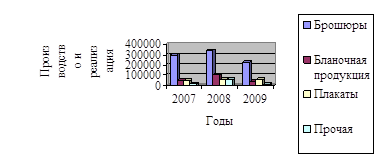

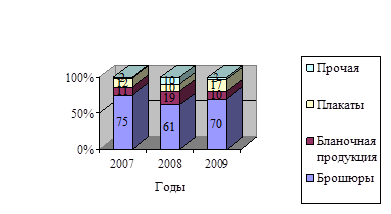

Таблица 2.3 – Структура производства и реализации продукции, тыс. р.

Вид печатной продукции |

Выпуск продукции | ||

| 2007 год | 2008 год | 2009 год | |

| Брошюры | 297 800 | 340 800 | 230 700 |

| Бланочная продукция | 43 600 | 105 600 | 34 000 |

| Плакаты | 46 773 | 54 312 | 547 58 |

| Прочая | 10 300 | 55 400 | 9 500 |

| Всего | 398 473 | 556 112 | 328 958 |

Рисунок 2.2 – Диаграмма динамики структуры продукции

Рисунок 2.3 – Диаграмма соотношение отдельных видов продукции в общем выпуске продукции

Анализируя динамику структуры производства продукции в соответствии с рисунком 2.2 и рисунком 2.3, таблицей 2.3, можно сделать вывод, что удельный вес каждого из видов продукции в общем объеме выручки на протяжении 2007 – 2009 гг. не претерпел существенных изменений. Наибольший удельный вес в общем объеме выручки занимают брошюры, что связано со спросом и с большими объемами реализации данного вида продукции.

2.3.2 Анализ структуры и динамики себестоимости продукции

Одним из существенных факторов, определяющих эффективность работы предприятия и величину прибыли является себестоимость продукции. Это обуславливает важное значение анализа себестоимости продукции, работ, услуг. В свою очередь он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. Себестоимость – это денежное выражение текущих затрат на производство и реализацию продукции, работ и услуг.

Основными задачами анализа себестоимости продукции являются:

– общая оценка планов по снижению себестоимости и материальных затрат;

– исследование причин отклонения от планов;

– изучение структуры и динамики затрат по элементам затрат и калькуляционным статьям;

– выделение резервов снижения себестоимости и их сводный подсчет.

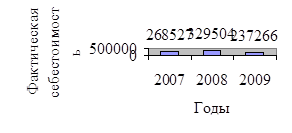

Таблица 2.4 – Затраты, произведенные ГУ «РУМЦ ФВН», тыс. р.

| Наименование показателя | 2007 год | 2008 год | 2009 год |

| Материальные затраты | 228 405 | 269 492 | 191 652 |

| Затраты на оплату труда | 14 965 | 19 420 | 16 188 |

| Отчисления на социальные нужды | 19 427 | 31 564 | 15 820 |

| Прочие затраты | 5 730 | 9 028 | 13 606 |

| Итого по элементам затрат | 268 527 | 329 504 | 237 266 |

Рисунок 2.4 – Динамика затрат на производство за 2007 - 2009 гг.

Как видно из таблицы 2.4 и рисунка 2.4 фактическая себестоимость в 2007 году составила 268 527 тыс. р., в 2008 году – 329 504 тыс. р., в 2009году – 237 266 тыс. р.

В 2008 году затраты на производство продукции увеличились по сравнению с 2007 годом на 60 977 тыс. р. (23%), в 2009 году по сравнению с 2008 годом уменьшились на 92 238 тыс. р. (28%).

Таблица 2.5 – Затраты на 100 рублей выручки, произведенные ГУ «РУМЦ ФВН», р.

| Наименование показателя | 2007 год | 2008 год | 2009 год |

| Материальные затраты | 57, 3 | 48, 5 | 58, 2 |

| Затраты на оплату труда | 3, 8 | 3, 5 | 4, 9 |

| Отчисления на социальные нужды | 4, 9 | 5, 7 | 4, 8 |

| Прочие затраты | 1, 3 | 1, 6 | 4, 2 |

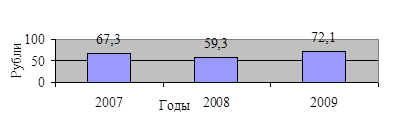

| Итого затраты по экономическим элементам | 67, 3 | 59, 3 | 72, 1 |

Рисунок 2.5 – Динамика себестоимости 100 рублей выручки за 2007 – 2009 гг.

Анализируя динамику себестоимости 100 рублей выручки, в соответствии с рисунком 2.5, таблицей 2.5, видно, что в 2008 году по сравнению с 2007 годом наблюдается уменьшение данного показателя на 8, 0 рубля, а в 2009 году по сравнению с 2008 годом наблюдается рост себестоимости 100 рублей выручки на 12, 8 рублей.

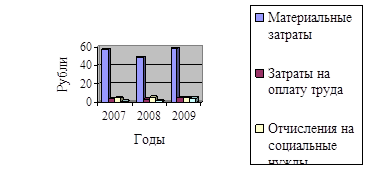

Рисунок 2.6 – Анализ структуры себестоимости 100 рублей выручки за 2007 – 2009 гг.

Анализируя структуру себестоимости в соответствии с рисунком 2.6, видно, что наибольшую часть составляют материальные затраты, которые в 2008 по сравнению с 2007 годом уменьшились на 8, 8 рубль, а в 2009 году по сравнению с 2008 годом увеличились 9, 7 рубля.

2.3.3 Анализ использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов используется система обобщающих показателей. К обобщающим показателям относится материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача характеризует эффективность вложенных средств в материальные ресурсы, определяется делением стоимости произведенной продукции на сумму материальных затрат.

Материалоемкость характеризует удельный вес материальных затрат в составе стоимости единицы продукции, рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции.

Материалоемкость, как и материалоотдача, в первую очередь зависят от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении может измениться за счет количества произведенной продукции, ее структуры и уровня отпускных цен. Сумма материальных затрат также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции, стоимости материалов. В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию [9].

Таблица 2.6 – Расчет показателей использования материальных ресурсов, тыс. р.

| Показатели | 2007 | 2008 | 2009 |

| Выручка от реализации продукции | 398 473 | 556 112 | 328 958 |

| Сумма материальных затрат | 228 405 | 269 492 | 191 652 |

| Материалоотдача | 1, 74 | 2, 06 | 1, 72 |

| Материалоемкость | 0, 57 | 0, 49 | 0, 58 |

Данные таблицы 2.6 показывают, что в 2008 материалоемкость уменьшилась по сравнению с 2007 годом, а в 2009 году увеличилась по сравнению с 2008 годом. Существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы, причем темп роста цен на материальные ресурсы был выше темпа роста цен на продукцию предприятия.

2.3.4 Анализ прибыли и рентабельности предприятия

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

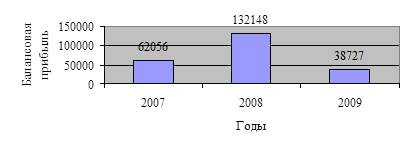

Таблица 2.7 – Динамика балансовой прибыли, тыс. р.

| Год | Балансовая прибыль |

| 2007 | 62 056 |

| 2008 | 132 148 |

| 2009 | 38 727 |

Рисунок 2.7 – Динамика прибыли предприятия, 2007–2009 гг.

Балансовая прибыль в 2007 году в соответствии с рисунком 2.7,таблицей 2.7, составила 62 056 тыс. р., в 2008 году балансовая прибыль увеличилась по сравнению с 2007 годом на 70 092 тыс. р. и составила 132 148 тыс. р., а в 2009 году величина этого показателя уменьшилась по сравнению с 2008 годом на 93 421 тыс. р. и составила 38 727 тыс. р. Снижение балансовой прибыли произошло за счет снижения прибыли от реализации продукции.

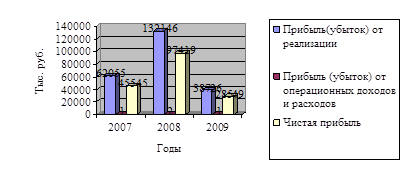

Таблица 2.8 – Структура прибыли, тыс. р.

| ГГод | Прибыль (убыток) от реализации товаров, продукции работ | Прибыль (убыток) от операционных доходов и расходов | Прибыль (убыток) от внереализационных доходов и расходов | Балансовая прибыль (убыток) | Чистая прибыль |

| 2007 | 62 055 | 1 | - | 62 056 | 45 545 |

| 2008 | 132 146 | 2 | - | 132 148 | 97 419 |

| 2009 | 38 726 | 1 | - | 38 727 | 28 549 |

Рисунок 2.8 – Изменение структуры прибыли за 2007–2009 гг.

В соответствии с рисунком 2.8, таблицей 2.8, за анализируемый период основная прибыль предприятия была от реализации произведенной продукции. В 2007 году прибыль от реализации составляла 62 055 тыс. р.; в 2008 – 132 146 тыс. р. (что в 2,1 раза больше, чем в 2007 году); в 2009 – 38 726 тыс. р. (в 3,4 раза меньше по сравнению с 2008 годом). Прибыль от реализации в 2009 году уменьшилась за счет снижения объемов реализации.

Прибыль (убыток) от операционных доходов и расходов отсутствует, так как отсутствуют доходы и расходы.

Чистая прибыль в 2007 году составила 45 545 тыс. р., в 2008 году по сравнению с 2007 годом этот показатель увеличился на 51 874 тыс. р. и составил 97 419 тыс. р., в 2009 году по сравнению с 2008 годом чистая прибыль предприятия уменьшилась на 68 870 тыс. р. и составила 28 549 тыс.р. В соответствии с таблицей 2.9, чистая прибыль предприятия используется следующим образом: 40% – фонд материального поощрения; 60% – фонд производственного и социального развития.

Таблица 2.9 – Распределение чистой прибыли предприятия в 2007-2009 гг., тыс. р.

| Показатели | Годы | ||

| 2007 | 2008 | 2009 | |

| Чистая прибыль | 45 545 | 97 419 | 28 549 |

| Фонд материального поощрения | 18 218 | 38 967 | 11 419 |

| Фонд производственного и социального развития | 27 327 | 58 452 | 17 130 |

Средства фонда материального поощрения используются на премирование и оказание материальной помощи работникам, установление надбавок работникам за высокие профессиональные, творческие, производственные достижения в работе, сложность а напряженность труда, а также за выполнение особо важных (срочных) работ, повышение заработной платы работников.

Средства фонда производственного и социального развития направляются на укрепление материально-технической базы; текущие расходы по содержанию организации, связанные с его основной деятельностью при отсутствии либо недостаточности бюджетных ассигнований; проведение оздоровительных мероприятий для работников; проведение культурно-просветительных и физкультурных мероприятий; повышение заработной платы работников организации.

Распределение средств производится ежемесячно.

Качественным показателей эффективности работы предприятия является рентабельность. Рентабельность – это показатель, рассчитываемый как отношение прибыли от реализации продукции к затратам, он характеризует окупаемость затрат и более полно, чем прибыль характеризует окончательные результаты хозяйствования, потому что его величина показывает соотношение эффекта с использованными ресурсами. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности (производство и оптовая торговля).

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным [10].

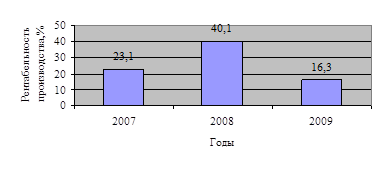

Таблица 2.10-Динамика рентабельности, %

| Год | Рентабельность |

| 2007 | 23, 1 |

| 2008 | 40, 1 |

| 2009 | 16, 3 |

Рисунок 2.9 – Изменение рентабельности производства в динамике

В соответствии с рисунком 2.9 и таблицей 2.10, видно, что самый большой уровень рентабельности был в 2008 году и составил 40, 1 %, а самый низкий был в 2009 году и составил 16, 3 % , в 2007 году уровень рентабельности производства составил 23, 1%. Уменьшение рентабельности в 2009 году по сравнению с 2007 годом объясняется тем, что доля увеличения себестоимости продукции в относительном отношении значительно больше доли увеличения прибыли.

В целом, рассматриваемое предприятие рентабельно. Резервы повышения уровня рентабельности производства заключаются в увеличении прибыли от производства продукции за счет снижения себестоимости товарной продукции, путем применения более современных и экономичных технологий, замены дорогостоящего сырья на более дешевое.

3. СОВЕРШЕНСТВОВАНИЕ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ БЮДЖЕТНОЙ ОРГАНИЗАЦИИ

Коммерческая деятельность – широкое и сложное понятие, которое включает в себя комплекс приемов и методов, обеспечивающих максимальную выгодность любой торговой операции для каждого из партнеров при учете интересов конечного потребителя.

Суть и принципиальное преимущество подобного определения заключаются в подчеркивании и усилении значения коммерческой деятельности предприятия, являющейся важнейшей составляющей всей системы его функциональной деятельности в условиях рыночной экономики.

Главная цель коммерческой деятельности – получение прибыли через удовлетворение покупательского спроса при высокой культуре торгового обслуживания. Эта цель в равной степени важна как для организаций и предприятий, так и для отдельных лиц, осуществляющих операции купли-продажи на рынке товаров и услуг.

Сегодняшняя динамично развивающаяся экономика приводит к тому, что фирмы и организации вынуждены постоянно эволюционировать, чтобы не остаться за бортом прогресса и бизнеса. Насыщение абсолютно всех рынков товарами в такой мере, что компаниям приходится буквально биться за покупателей, приводит к пониманию исключительной роли сбыта в деятельности фирмы. Продукция или услуга, произведенная фирмой, должна быть оптимальным образом продана: то есть, с учетом всех предпочтений и пожеланий клиентов, и с получением наибольшей выгоды. Поэтому главная задача любого предпринимателя – идеальным образом совместить желания клиентов и собственные производственные возможности. В этом случае у него будет возможность доказать покупателю неоспоримые преимущества своего товара, или услуги.

Каждый товар непременно требует продвижения на рынке, это означает необходимость качественной и оригинальной рекламы, различных акций, способствующих продвижению товара. Помимо этого предприятию весьма желательно иметь как можно более широкую сеть розничных продаж или сеть посреднических организаций, если она, конечно, не занимается очень крупным и дорогим производством. Такая сеть должна иметь высокий уровень сервиса, так как сегодняшний покупатель привык к качественному обслуживанию и широкому списку дополнительных услуг. И только выполнив все эти требования, фирма может рассчитывать на то, что ей удастся занять прочное место в сердце покупателя.

Для ГУ «РУМЦ ФВН» главными целями и задачами перспективного стратегического развития на сегодняшний день являются – наращивание объёмов производства полиграфической продукции, увеличение выручки от реализации данной продукции, услуг в области спорта и, как следствие, получение прибыли от реализации.

Для реализации намеченных задач необходимо проведение следующих мероприятий.

3.1 Разработка маркетинговых мероприятий

По мере насыщения рынка товарами перед фирмами встает проблема сбыта. Только потребительской ценности товара становится недостаточно. Проанализировав во второй главе дипломной работы коммерческую деятельность ГУ «РУМЦ ФВН», можно сделать вывод о том, что предприятию необходимо наращивать объемы реализации продукции и оказываемых услуг в связи с резким снижением в 2009 году выручки от реализации и соответственно прибыли. Это можно обеспечить путем разработки и правильной реализации политики продвижения продукции или коммуникационной политики фирмы.

Эту политику можно реализовать благодаря использованию таких средств коммуникации, как:

– Реклама – это платное, однонаправленное и неличное обращение, осуществляемое через средства массовой информации и другие виды связи, агитирующее в пользу какого-либо товара, марки, фирмы. Реклама – это самая видимая составляющая коммуникационного комплекса. По определению, реклама – это платное представление и продвижение продуктов и услуг через средства массовой информации.

– Личная продажа (непосредственный контакт между продавцом и оптовым покупателем с целью совершения покупок). Персональная продажа вступает в действие вслед за рекламой. Реклама уговаривает потребителя купить товар; она повышает интерес к товару. Однако реклама сама по себе редко приводит к продаже. Предприниматели должны также рассчитывать на персональную (личную) продажу – встречаться со своими покупателями и разъяснять им необходимость покупки. Так как целью предпринимателя является привлечение постоянных покупателей, то он должен стараться сохранять равновесие между рекламой и персональной (личной) продажей. Он должен решать, как лучше совместить свою стратегию «проталкивания» товара (push strategy – стимулирование сбыта побуждением к покупке) со стратегией "привлечения" потребителя (pull strategy – стимулирование сбыта привлечением внимания). Стратегия "привлечения" побуждает (подталкивает) покупателей к тому, чтобы они интересовались данным товаром, стратегия "проталкивания" товара побуждает их к тому, чтобы они его купили.

– Стимулирование продаж (его содержание определяется побудительными мерами поощрения покупки или продажи продукции).

ГУ «РУМЦ ФВН» может обеспечить продвижение своей продукции за счет использования этих трех составляющих коммуникационной политики. Чтобы обеспечить правильное соотношение между ними, целесообразно учесть тип готовой продукции или рынка и жизненный цикл продукции.

На стадии выведения продукции на рынок фирма должна предавать большое значение рекламе, в основном информативной, и общественным связям. Эти мероприятия сохраняют свою значимость и на этапе роста.

На этапе зрелости первостепенное значение приобретает стимулирование продаж, а реклама используется лишь для напоминания о существовании данной продукции.

На этапе спада фирма должна стимулировать продажи, практически не используя общественные связи. Личной продаже должно уделяться минимум внимания, а для напоминания данной продукции должна использоваться реклама.

На предприятии необходимо создать отдел маркетинга, либо принять маркетолога.

С целью оперативного реагирования на изменение конъюнктуры рынка сотрудниками отдела маркетинга ГУ «РУМЦ ФВН» необходимо проводить сбор и анализ маркетинговой информации.

Данные о видах маркетинговой информации и периодичность ее сбора представлены в таблице 3.1.

Таблица 3.1 – Система маркетинговой информации предприятия

| Вид маркетинговой информации | Периодичность сбора |

| Исследование на внутреннем рынке | Ежемесячно |

| Анализ поставщиков сырья | По мере заключения договоров на поставку |

| Исследование перспективных направлений ассортиментной политики | Ежеквартально |

| Анализ деятельности конкурентов на внутреннем и внешнем рынках | Систематически |

| Анализ производства и реализации основных видов продукции | Ежемесячно |

| Анализ реализации новых видов мебели с целью их запуска в серийное производство | Постоянно |

| Анализ уровня продаж в торговых предприятиях | Ежемесячно |

| Изучение и анализ цен на аналогичную продукцию других изготовителей | Постоянно |

Результаты анализа собранной маркетинговой информации используются для принятия оперативных, тактических и стратегических маркетинговых решений.

В общем, основные функции отдела маркетинга ГУ «РУМЦ ФВН» заключаются в:

а) Организация маркетинговых исследований.

б) Поиск и систематизация информации:

показателях экономического развития отраслей и регионов, направления государственной политики, определяющей производство и сбыт;

существующем уровне отечественного производства, объемах импорта и экспорта аналогичного выпускаемой продукции и потребляемого сырья, а также производстве и импорте продукта-заменителя;

потребителях и сегментации рынка;

основных характеристиках рынка для каждого его сегмента.

в) Сбор информации о конкурентах.

г) Выявление сильных и слабых сторон конкурентов.

д) Определение уровня конкуренции в секторе товара выпускаемой продукции.

е) Разработка прогнозов развития рынка по результатам маркетинговых исследований.

ж) Анализ существующих сетей сбыта продукции.

з) Анализ существующей системы снабжения.

и) Подготовка договоров и документов.

к) Оформление товаросопроводительной документации.

л) Организация отправки груза.

м) Таможенное оформление на ввоз и вывоз товаров т.д.

Поиском новых покупателей продукции ГУ «РУМЦ ФВН» будут заниматься работники отдела маркетинга. Так, например, рынок разбивается на регионы и закрепляется за определенным работником. Данный работник по информации бизнес каталогов ищет покупателей, которые использовали бы продукцию предприятия, рассылает листовки, коммерческие предложения.

Исходя из общей коммуникационной политики фирмы, рекламная деятельность призвана либо информировать, либо напоминать, либо увещевать потенциальных покупателей. Иными словами, реализация рекламы должна обеспечить осведомленность о продукции, создать необходимый имидж продукции и фирмы, оказать соответствующее воздействие на потребителей. Поэтому реклама продукции ГУ «РУМЦ ФВН» должна решать следующие задачи:

– обеспечить осведомленность о продукции;

– информирование потребителей о своей продукции и основных ее преимуществах;

– создание имиджа продукции;

– оказание позитивного воздействия марки продукции на потребителя.

Фирма должна четко определить для себя желаемые результаты (цели) рекламной деятельности. После этого предприятию необходимо найти такие обращения и так довести их до потенциальных покупателей, чтобы достичь требуемого результата. Для этого нужно:

– определить потенциальных покупателей, для которых предназначена реклама;

– выявить, какие средства информации наиболее часто и полно воспринимаются целевой аудиторией;