| Скачать .docx |

Реферат: Необоротные и оборотные ресурсы и активы предприятий

РЕФЕРАТ

По дисциплине: Экономика предприятия

На тему: Необоротные и оборотные ресурсы и активы предприятий

Содержание

1. Нематериальные ресурсы

2. Нематериальные активы

3. Общая характеристика и нормирование оборотных средств

4. Эффективность использования оборотных средств

5. Список литературы

1. Нематериальные ресурсы

Нематериальные ресурсы — составная часть потенциала предприятия, которая способна обеспечивать экономическую пользу на протяжении относительно продолжительного времени. Для этой составной характерны нематериальная основа и неопределенность величины будущей прибыли от ее использования в процессе производства. Термин «нематериальные ресурсы» применяется для характеристики совокупности объектов интеллектуальной собственности.

Интеллектуальная собственность — юридическая категория, используемая для:

1. определения результатов творческого труда человека;

2. обозначения принадлежности таких результатов соответствующим субъектам творческой деятельности;

3. закрепления за этими субъектами личных неимущественных и имущественных прав на разработку и использование созданных ими интеллектуальных продуктов.

Объекты интеллектуальной собственности делятся на три группы.

Группа I. Объекты промышленной собственности.

Изобретение — это результат творческой деятельности человека в любой области технологии. Объектами изобретения могут быть продукты (устройство, вещество, штамм) и способы (действия над материальными объектами с помощью других материальных объектов). Для определения патентоспособности изобретения используют конкретные критерии:

а)новизна изобретения;

б)наличие изобретательского уровня;

в)промышленная пригодность изобретения.

Полезная модель — это результат творческой деятельности человека, объектом которой может быть конструктивное решение устройства или его составных частей. Это означает, что вещества, штаммы микроорганизмов, а также способы не могут быть признаны полезными моделями. Полезная модель отвечает условиям патентоспособности, если она является новой и промышленно пригодной.

Промышленным образцом считается результат творческой деятельности человека в области художественного конструирования. Объектом такой деятельности может быть форма, рисунок, цвета, определяющие внешний вид промышленного изделия и предназначенные для удовлетворения эстетичных и эргономических потребностей. Промышленный образец может быть объемным (модель), плоским (рисунок) или комбинированным. Не признаются промышленными образцами: объекты архитектуры, промышленные гидротехнические и иные стационарные сооружения; печатная продукция; объекты нестойкой формы из жидких, газообразных, сыпучих и подобных им веществ. Они должны иметь новизну и быть промышленно пригодными.

Знаками для товаров и услуг (в других странах — товарными знаками и знаками обслуживания) являются оригинальные обозначения (символы), с помощью которых товары и услуги одних фирм отличают от однородных товаров и услуг других фирм. Главная задача таких знаков состоит в идентификации товара. Поэтому их размещают на самом товаре или на его упаковке. Основные требования к знакам и услугам:

· их новизна относительно сферы использования и времени действия;

· оригинальность, то есть существенное отличие от уже зарегистрированных и известных обозначений.

К обозначениям (символам), не подлежащим регистрации как знаки для товаров и услуг, относятся:

а)государственные гербы, флаги, официальные названия государств, наименования международных организаций, печати и т. п.;

б)обозначения, не обеспечивающие мгновенное распознавание товара, или такие, которые очень похожи на прежде зарегистрированные знаки.

Обозначение происхождения товара может быть двух видов: простое и квалифицированное. Простое — это любое словесное или графическое обозначение, прямо или опосредствованно указывающее на географическое место происхождения товара (страну, ее регион, населенный пункт, местность и т. п.). Словосочетание «квалифицированное обозначение происхождения товара» объединяет в один термин название места и «географическое обозначение происхождения товара». Наряду с названием определенной местности основными признаками происхождения товара могут быть:

· географическая среда со специфическими природными условиями и (или) человеческим фактором;

· наличие в товаре особых свойств, выделяющих его из других однородных товаров;

· обязательная объективная зависимость особых свойств товара от географической среды.

Фирменное наименование — это постоянное обозначение предприятия (фирмы, компании) или отдельного физического лица, от имени которого осуществляется производственная или другая деятельность. Оно используется для идентификации предприятий (отдельных предпринимателей) и выделения их из других, а также для общей характеристики их репутации на рынке.

Недобросовестной конкуренцией признаются любые действия, противоречащие правилам, торговым и иным честным обычаям в предпринимательской деятельности. К недобросовестной конкуренции относят действия, связанные с:

а)неправомерным использованием деловой репутации субъекта хозяйствования (использование чужих обозначений, рекламных материалов, упаковки; копирование внешнего вида изделия и т. п.);

б)созданием препятствий субъектам хозяйствования в процессе конкуренции и использованием неправомерных преимуществ в конкуренции (дискредитация субъекта, купля-продажа товаров и предоставление услуг по принудительным ассортиментам; подстрекательство к бойкоту субъекта хозяйствования; подкуп поставщика или покупателя);

в)неправомерным сбором, разглашением и использованием коммерческих тайн других предпринимателей (фирм, компаний).

Группа II. Объекты, охраняемые авторским правом и смежными правами

К объектам, охраняемым авторским правом, относятся произведения в области науки, литературы и искусства, которые существуют в таких объективных формах: письменной, устной, изобразительной, объемно-пространственной и др. Авторское право не распространяется на: официальные документы; государственные символы и знаки; произведения народного творчества; пресс-информацию; изобретения; полезные модели; промышленные образцы; знаки для товаров и услуг; рационализаторские предложения.

Под компьютерной программой понимают объективную форму подачи совокупности данных и команд, предназначенных для обеспечения функционирования ЭВМ (набор инструкций; операционные системы и прикладные программы, выраженные в исходном или объектовом коде). Понятие «компьютерная программа» не распространяется на базы данных.

Базой данных принято называть совокупность данных, материалов или произведений, систематизированных в форме, которую «читает» машина. Все базы данных охраняются авторским правом. Тем не менее правовая охрана не распространяется на идеи и принципы, положенные в основу базы данных.

Топологией интегральной микросхемы признается зафиксированное на материальном носителе пространственно-геометрическое размещение совокупности элементов интегральной микросхемы и связей между ними. При этом обязательным условием правовой защиты данного объекта есть его оригинальность.

Смежные права — это права, примыкающие к авторскому праву и являющиеся производными от него. Они подразделяются на три группы (вида):

· права исполнителей;

· права продуцентов фонограмм;

· права организаций вещания. Права исполнителей охраняются, если исполнение:

1. впервые имело место на территории Украины;

2. зафиксировано на фонограмме, охраняемой законом;

3. включено в передачу организации вещания, права которой охраняются законом.

Права продуцентов фонограмм охраняются, если:

· продуцент является гражданином Украины или юридическим лицом с местонахождением в Украине;

· фонограмма впервые озвучена на территории Украины. Права организаций вещания охраняются при условии, что они официально находятся на территории Украины и осуществляют передачи с передатчиков, размещенных на территории Украины.

Группа III. Иные (нетрадиционные) объекты интеллектуальной собственности

Рационализаторское предложение — техническое решение, являющееся новым и полезным для предприятия. Рационализаторскими считаются предложения по усовершенствованию используемой техники, изготовляемой продукции, способов контроля, а также предложения, повышающие производительность труда и позволяющие более эффективно использовать материалы, энергию, оборудование.

Ноу хау - (от англ. «знаю как») - не защищенные охранительными документами, но не известные хозяйственникам знание и опыт технического, производственного, управленческого, коммерческого и финансового характера, которые могут быть практически использованы в научных разработках, в процессе изготовления конкурентоспособной продукции. К ноу хау также относят незапатентованные по разным причинам изобретения.

![]()

![]() Коммерческую тайну фирмы (предприятия, организации) составляют сведения, непосредственно связанные с ее деятельностью и разглашение которых может повредить субъекту хозяйствования. Коммерческой тайной считается совокупность научно-технической, производственно-хозяйственной и финансово-экономической информации о деятельности предприятия, разглашение которой может послужить причиной экономических убытков. Охрана коммерческой тайны является важной составляющей обеспечения экономической безопасности субъектов хозяйствования.

Коммерческую тайну фирмы (предприятия, организации) составляют сведения, непосредственно связанные с ее деятельностью и разглашение которых может повредить субъекту хозяйствования. Коммерческой тайной считается совокупность научно-технической, производственно-хозяйственной и финансово-экономической информации о деятельности предприятия, разглашение которой может послужить причиной экономических убытков. Охрана коммерческой тайны является важной составляющей обеспечения экономической безопасности субъектов хозяйствования.

2. Нематериальные активы

Нематериальные активы — это стоимость объектов промышленной, интеллектуальной собственности и иных имущественных прав, используемых предприятием в хозяйственной деятельности и приносящих прибыль на протяжении долгосрочного периода. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, «ноу-хау», программное обеспечение, авторское право, монопольные права и привилегии (включая права на изобретение, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений), организационные затраты (включая плату за государственную регистрацию предприятий, брокерское место и т. п.), торговые марки, товарные и фирменные знаки.

По характеру применения нематериальные активы схожи с основными средствами. Они используются продолжительный период, приносят прибыль, с течением времени большая их часть теряет свою стоимость.

Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, большая неопределенность при выявлении прибыли от их применения. Оценка нематериальных активов проводится по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят: цена покупки; затраты, связанные с приобретением и приведением в состояние готовности этих активов. Стоимость нематериальных активов включается в себестоимость продукции путем начисления износа.

Износ нематериальных активов начисляется ежемесячно по нормам амортизации к первичной стоимости нематериальных активов.

Нормы амортизации нематериальных активов определяется исходя из срока их полезного использования, но не более, чем срок деятельности хозяйствующего субъекта.

Патент представляет собой документ, который выдается компетентным органом государства и удостоверяет признание предложения изобретением, приоритет изобретения, авторство и исключительное право владельца патента на изобретение, его использование или продажу нового изобретения. Патент дает владельцу право собственности на изобретение. Патентной защитой пользуются лишь принципиально новые технические изобретения, применяемые в производстве и позволяющие достичь качественно нового технического результата. Разного рода улучшения и усовершенствования, а также технические знания и опыт патентной защите не подлежат, контроль над ними сохраняется путем засекречивания. В международном торговом обороте основное значение придается указанному исключительному праву, при наличии которого возникает возможность в границах срока действия патента производить и сбывать продукцию, воплощающую соответствующее изобретение, на монопольной основе. Тем самым исключается доступ фирм конкурентов к запатентованной новинке и обеспечивается условие получения дополнительной прибыли, пока новая техника не станет достоянием многих предприятий отрасли. Срок действия патента, равно как и другие вопросы его выдачи, определяются национальным законодательством и составляет в среднем 15 — 20 лет. Однако реальный срок действия патента в современных условиях значительно меньше (6 — 9 лет). Это связано прежде всего с быстрым научно-техническим прогрессом и появлением у фирм-конкурентов более современных технических решений, обесценивающих старое изобретение.

Большинство владельцев патентов, в особенности большие фирмы, сами используют запатентованные изобретения путем производства и реализации изделий, воплощающих изобретение. Однако в современных условиях резкого обострения конкурентной борьбы на рынке патент выступает не только и не столько как средство охраны производственной и хозяйственной деятельности владельца патента, сколько как самостоятельный объект коммерческих, в особенности внешнеторговых, операций.

В современных условиях практически все изобретения в развитых странах патентуются, поэтому все новые товары, выпускаемые на рынок, являются запатентованными.

Патентоспособность понимается как основанная на законе возможность получения правовой охраны изобретений. Для определения такой возможности необходимо прежде всего учитывать специфику патентуемого объекта. В большинстве развитых стран для признания за объектом патентоспособности необходимо наличие таких признаков: моральная новизна, промышленная применимость и неочевидность. Повсеместным требованием является отсутствие предыдущих заявок, публикаций, раскрывающих суть изобретения и доступных неопределенному кругу лиц. Промышленным применением в многих странах признается использование изобретения в любой области экономики, включая сельское хозяйство и торговлю. Неочевидность признается за теми объектами, разработка которых означает определенный «изобретательский шаг» вперед по отношению к достигнутому в данной области техники уровню.

Лицензия - разрешение на использование иным лицом или организацией изобретения, технологии, технических знаний и производственного опыта, секретов производства, торговой марки на протяжении определенного срока за обусловленное вознаграждение.

В современных условиях в развитых странах новые технические решения, изобретения и товары, как правило, патентуются, то есть владельцу патента предоставляются исключительные права на их использование. Лицензия на передачу права использования патента без соответствующего «ноу-хау» называется патентной лицензией. В последние годы все большее распространение получают лицензии на использование «ноу-хау» без патентов на изобретение — беспатентные лицензии.

Различают три вида лицензий: неисключительная (простая), исключительная и полная. Основой для такого разделения служит объем передаваемых лицензиаром лицензиату прав по использованию научно-технических изобретений.

При продаже неисключительной лицензии лицензиар разрешает лицензиату на определенных условиях использовать изобретение или секрет производства, оставляя при этом за собой право как на их самостоятельное использование, так и предоставление аналогичных прав другим заинтересованным лицам.

При продаже исключительной лицензии лицензиар предоставляет лицензиату исключительное, или монопольное, право на использование изобретения или секрета производства в границах оговоренных в нем условий и на определенной географической территории, указанной в соглашении. При этом лицензиар отказывается от самостоятельного использования данного изобретения и тем более от продажи аналогичных лицензий третьим лицам на тех же условиях и на той же территории. Это, однако, не лишает лицензиара права на самостоятельное использование данного изобретения и на выдачу лицензий другим лицам на других условиях и вне обусловленной территории.

При предоставлении исключительной лицензии лицензиар очень часто вносит в соглашение разного рода оговорки, ограничивающие права лицензиата. Такая лицензия называется ограниченной исключительной лицензией. Наибольшее распространение в практике лицензионной торговли получили такие оговорки: лишение лицензиата права на самостоятельную реализацию лицензируемой продукции (сбыт ее в этом случае проводится через сбытовые органы лицензиара или другой фирмы, указанной лицензиаром или выбранной по соглашению сторон); запрет экспорта продукции или ограничение его определенной территорией; ограничение сферы использования предмета соглашения строго определенной областью; ограничение количества выпускаемой продукции, установление максимального уровня ее производства и другое.

При продаже полной лицензии лицензиату предоставляется исключительное право на ее использование на протяжении всего срока действия соглашения. На этот период лицензиар лишается права на использование изобретения или секрета производства как самостоятельно, так и путем выдачи лицензии другим лицам.

Промышленные фирмы для осуществления непосредственных операций по продаже лицензий создают у себя лицензионные (патентные) отделы, отделы и дочерние компании по заграничному лицензированию. Лицензионные отделы (секторы) создаются в больших компаниях развитых стран, осуществляющих в большом объеме научно-исследовательские работы и патентующих свои изобретения. Функции этих отделов обширны. Во-первых, они включают изучение торговли патентами и лицензиями, сбор и предоставление подразделениям, отделам, службам информации о новых технических достижениях, о новых патентах конкурентов, о состоянии спроса на рынке изобретений, об условиях лицензирования в разных странах. Они также изучают фирмы, проявляющие интерес к покупке лицензий, выдают рекомендации о целесообразности продажи лицензии в сравнении с организацией товарного экспорта в страну предполагаемого лицензиата. Во-вторых, эти отделы обеспечивают патентную охрану результатов научных исследований и технических достижений своей фирмы.

![]() Они проводят патентование изобретений в своей стране и за рубежом, регистрацию товарных знаков и промышленных образцов, наблюдают за случаями нарушения другими фирмами патентных прав относительно своей фирмы, ведут судебные и другие процессы по патентным делам фирмы.

Они проводят патентование изобретений в своей стране и за рубежом, регистрацию товарных знаков и промышленных образцов, наблюдают за случаями нарушения другими фирмами патентных прав относительно своей фирмы, ведут судебные и другие процессы по патентным делам фирмы.

Лицензионное соглашение — договор, в соответствии с которым владелец изобретения или технологических знаний, опыта и секретов производства выдает своему контрагенту лицензию на использование в определенных пределах своих прав на патенты, ноу хау, товарные знаки и т. д.

По способу передачи технологий лицензионные соглашения делятся на самостоятельные, сопутствующие.

Лицензионные платежи — вознаграждение продавцу за предоставление права покупателю на использование предмета лицензионного соглашения.

Практикуется два основных вида лицензионных платежей:

· периодические отчисления от прибыли покупателя на протяжении периода действия соглашения;

· одноразовый платеж, не связанный во времени с фактическим использованием лицензии, устанавливаемый заранее на основе экспертных оценок.

К первому виду относятся платежи в виде роялти, а также обусловленное участие в прибыли лицензиата. Ко второму — выплата паушального платежа, передача части ценных бумаг лицензиата, встречная передача технологической документации.

Периодические отчисления (роялти) на практике устанавливаются в виде фиксированных ставок, выплачиваемых лицензиатом через согласованные промежутки времени на протяжении действия лицензионного соглашения. Ставка роялти устанавливается в процентах от стоимости чистой продажи лицензионной продукции, ее себестоимости, валовой прибыли или определяется из расчета на единицу выпускаемой продукции. Наиболее распространенным методом является исчисление роялти в процентах от стоимости продажи продукции.

Формирование ставки роялти определяется на практике многочисленными факторами. К ним относятся:

· факторы меры риска (производственного и коммерческого);

· конкуренция со стороны альтернативных технологий;

· монополизация рынка продукции, в производство которой внедряется новая технология, и ряд других.

Уровень роялти в современной лицензионной торговле варьируется в пределах от 2 до 10%, но чаще всего встречаются ставки 3 — 5%.

Участие в прибыли лицензиата предусматривает отчисление в пользу лицензиара определенной части прибыли, полученной от использования предмета лицензий. Доля лицензиара колеблется от 10 (по простой) до 20 — 30% прибыли (по исключительной лицензии).

Паушальные платежи - твердо зафиксированная в лицензионном соглашении сумма единовременного вознаграждения, не зависящая от объема производства или сбыта лицензионной продукции. Паушальный платеж представляет собой по сути фактическую цену лицензии.

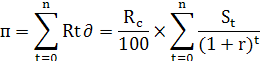

Паушальный платеж может быть определен по формуле:

п — паушальный платеж;

п — срок действия лицензионного соглашения;

Р0 — дисконтированная стоимость предусматриваемых ройялти в год t;

Rc — ставка роялти в процентах от стоимости чистой продажи;

St — годовая стоимость чистой продажи;

r — ставка дисконта.

Паушальный платеж практикуется при передаче сопутствующих лицензий вместе со снабжением технологическим оборудованием, при продаже лицензий малоизвестной фирме, нежелании лицензиата допустить контроль над производством лицензионной продукции, при возможных осложнениях в процессе перевода прибыли и в некоторых других случаях. Как правило, в выплате паушального вознаграждения больше заинтересован продавец (лицензиар).

В международной практике, нередко встречается передача части встречных бумаг лицензиата (акций и облигаций), связанная со стремлением лицензиара установить контроль над производственной деятельностью лицензиата. Как правило, лицензиар получает от 5 до 20% акций, а в ряде случаев эта доля бывает существенно большей.

Встречная передача технической документации чаще всего используется при перекрестном лицензировании и предусматривает взаимный обмен лицензиями, технологическими знаниями и опытом. На практике часто встречаются разные объединения вышеописанных форм вознаграждения.

3. Общая характеристика и нормирование оборотных средств

Оборотные средства предприятия находятся в непрерывном движении, при этом они последовательно проходят три стадии (фазы), принимая форму оборотных фондов и фондов обращения.![]()

Оборотные фонды — это выраженные в денежной форме предметы труда, которые принимают участие в производственном процессе на протяжении одного производственного цикла и переносят свою стоимость на годовой продукт полностью, сразу после окончания цикла. К ним относятся: сырье, основные и вспомогательные материалы, энергетические затраты, топливо и другие предметы труда, целиком потребляемые в каждом производственном цикле и стоимость которых переносится на готовый продукт полностью.

Оборотные производственные фонды включают: производственные запасы, незавершенное производство, затраты будущих периодов.

От оборотных производственных фондов, используемых в сфере производства, необходимо отличать фонды обращения, используемые для обслуживания сферы обращения, проведения снабженческо-сбытовой деятельности.

Фонды обращения — это совокупность всех средств, которые функционируют в сфере обращения. Они включают: готовую продукцию на складе; готовую продукцию, отгруженную заказчикам,; но еще не оплаченную ими; денежные средства, находящиеся на расчетном счете в банке, дебиторскую задолженность.

Различают состав и структуру оборотных средств. Под составом оборотных средств понимается совокупность создающих их элементов. Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств.

Группировка оборотных средств осуществляется по таким признакам.

По сферам оборота оборотные средства делятся на оборотные фонды, обслуживающие сферу производства, и фонды обращения, обслуживающие сферу обращения.

По элементам оборотных средств все они делятся на четыре группы:

а)производственные запасы — сырье, основные материалы, покупные полуфабрикаты; вспомогательные материалы; топливо; тара; запасные части для ремонта; инструмент, инвентарь и другие малоценные и быстроизнашивающиеся предметы;

б)незавершенное производство — незавершенное производство и полуфабрикаты собственного изготовления; затраты будущих периодов;

в)готовая продукция — готовая продукция; отгруженная продукция.

г)денежные средства — денежные средства; дебиторская задолженность и другие расчеты.

3.По источникам формирования оборотные средства предприятий промышленности формируются и пополняются в основном за счет: собственных (выделенных предприятию при создании и в дальнейшем пополняемых) и приравненных к ним средств, а также заемных.

Для пополнения собственных средств используются так называемые устойчивые пассивы, приравниваемые к собственным оборотным средствам. Устойчивыми называются пассивы, которые постоянно используются в обороте предприятия, но не принадлежат ему. К ним относятся: переходящая задолженность по заработной плате с отчислениями на социальные мероприятия и другое вследствие разрыва в сроках начисления и выплаты, задолженность по счетам и т. д.

4.По охвату нормированием — нормируемые и ненормируемые. Производственные запасы, незавершенное производство, затраты.

Оборотные средства предприятий (организаций) будущих периодов, готовая продукция относятся к нормируемым оборотным средствам.

К ненормируемым оборотным средствам относятся отгруженные товары, денежные средства, дебиторская задолженность и средства в расчетах.

Преобладающую часть оборотных средств промышленных предприятий составляют нормируемые.

Большую роль в сокращении оборотных средств играет их нормирование — процесс разработки экономически обоснованных нормативов, то есть определение суммы оборотных средств, необходимых для создания минимальных и в то же время достаточных запасов материальных ценностей.

К нормируемым оборотным средствам, относятся производственные запасы, незавершенное производство, затраты будущих периодов, готовая продукция.

Норматив рассчитывается в отдельности по каждому элементу оборотных средств. Общий норматив равен сумме нормативов по каждому отдельному элементу. Нормативы оборотных средств рассчитываются в днях или гривнах.

Нормирование оборотных средств производственных запасов:

Общая норма производственного запаса состоит из трех частей: текущего, страхового, подготовительного.

Размер текущего запаса определяется исходя из суточной потребности и установленной нормы запаса в днях.

Текущий запас рассчитывается в виде максимальной и средней величин. Максимальную величину текущий запас имеет только в момент завоза. За норму текущего запаса принимается половина максимальной величины.

Страховой запас создается на случай непредвиденной задержки очередной партии материала (нарушение сроков снабжения).

Подготовительный запас создается в тех случаях, когда поступающие сырье, материалы не могут быть использованы сразу, а требуют перед производственным потреблением количественного приема.

4. Эффективность использования оборотных средств

Для характеристики использования оборотных средств применяются показатели их оборачиваемости:

· коэффициент оборачиваемости ;

· продолжительность одного оборота ;

· коэффициент закрепления оборотных средств .

Коэффициент оборачиваемости оборотных средств показывает количество оборотов, которые осуществляются оборотными средствами за определенный период времени (год, квартал).

Коэффициент закрепления оборотных средств — величина, обратная коэффициенту оборачиваемости и характеризующая величину оборотных средств, приходящихся на 1 грн. реализованной продукции.

В зарубежной практике широко используются и другие показатели, характеризующие оборачиваемость оборотных средств.

Показатель оборачиваемости оборотных средств, вложенных в запасы товарно-материальных ценностей, вычисляется как отношение годовой суммы выручки от продажи к итогу раздела баланса предприятия «Запасы и затраты». Этот показатель отвечает на вопрос, сколько раз капитал, вложенный в отчетном году в запасы товарно-материальных ценностей, возвращается предприятию при реализации его продукции. По этим данным рассчитывается и продолжительность одного оборота.

Оборачиваемость средств, вложенных в дебиторскую задолженность, определяется отношением выручки от реализации к дебиторской задолженности. Этот показатель показывает, сколько раз за год капитал, находящийся в сфере обслуживания реализации продукции и других материальных ценностей, возвращается предприятию при поступлении платежей от покупателей.

Аналогично рассматриваются другие показатели. Например, коэффициент оборачиваемости готовой продукции рассчитывается отношением выручки от реализации к среднегодовой стоимости готовой продукции.

Коэффициент оборачиваемости незавершенного производства определяется как отношение выручки от реализации к среднегодовой величине незавершенного производства.

Коэффициент оборачиваемости сырья и полуфабрикатов — это отношение выручки от реализации к средней сумме стоимости сырья и полуфабрикатов.

Рассмотрим пути ускорения оборачиваемости оборотных средств на разных стадиях их кругооборота.

На долю производственных запасов в промышленности вообще приходится 60% оборотных средств. Основные направления ускорения оборачиваемости этих средств на первой стадии - производственных запасов — таковы:

Выполнение предприятиями обязательств по снабжению соответственно заключенным договорам. Вследствие невыполнения обязательств по снабжению на предприятиях в больших количествах образуются сверхнормативные запасы оборотных средств.

Улучшение организации служб материально-технического снабжения.

Внедрение прогрессивных ресурсосберегающих мероприятий, позволяющих сократить нормы затрат сырья, материалов, топлива.

Замена дорогостоящих и дефицитных видов сырья, материалов более дешевыми и отходами производства.

Улучшение организации складского хозяйства, механизация погрузочно-разгрузочных работ.

Усовершенствование нормирования, учета запасов и контроля за расходованием материалов.

Вторая стадия — нахождение оборотных средств в незавершенном производстве. Их доля в промышленности составляет 22%.

Направленные на ускорение протекания производственных процессов мероприятия, будут содействовать и ускорению оборачиваемости оборотных средств: внедрение малостадийных и непрерывных процессов, высокоэффективных катализаторов, внедрение АСУ и т. д.

Третья стадия — реализация готовой продукции. Доля готовой продукции в общей сумме оборотных средств составляет 12%. Ускорению оборачиваемости оборотных средств на этой стадии содействуют:

· выполнение планов производства продукции заданной номенклатуры;

· улучшение технического оборудования складского хозяйства;

· упрощение документооборота;

· внедрение АСУ.

5. Список литературы

1. Экономика предприятия. (Учебное пособие) Жиделева В.В., Каптейн Ю.Н. (2010г., 133с.)

2. «Экономика предприятия», Титов В.И. (2008г., 416с.)

3. Экономика предприятия (фирмы): Практикум. Под ред. Позднякова В.Я., Прудникова В.М. (2008г., 2-е изд., 319с.)

4. Экономика предприятия. Краткий курс. (Учебное пособие) Ильин А.И. (2007г., 236с.)

5. Экономика фирмы. (Учебное пособие) Чечевицына Л.Н., Чуев И.Н. (2006г., 400с.)