| Скачать .docx |

Реферат: Анализ и совершенствование коммерческой деятельности

Научная работа по теме:

Анализ и совершенствование коммерческой деятельности

Введение

В условиях рыночной экономики одним из ключевых элементов организации бизнеса является система организации коммерческой деятельности. Мнения по этому поводу у представителей науки и практиков не слишком расходятся, по крайней мере, по ключевым позициям, однако в экономической литературе и в официальных источниках нет единого определения сущности и содержания категории "коммерческая деятельность". Существует несколько подходов к определению коммерческая деятельность, основные из которых сводятся отождествлению коммерческой деятельности и торговли, либо предпринимательской деятельности.

Что касается важности этой области деятельности предприятий, то это не требует особых доказательств, поскольку роль и значимость коммерческой деятельности понятна любому предпринимателю.

Объектом в коммерческой деятельности в торговле являются коммерческие процессы.

Коммерческие процессы – это, процессы, связанные со сменой форм стоимости, т.е. с куплей и продажей товаров. К коммерческим относятся и такие торговые процессы, которые обеспечивают нормальное осуществление операций купли и продажи товаров в сфере товарного обращения (изучение покупательского спроса, организация хозяйственных связей между поставщиками и покупателями товаров, рекламирование товаров, оптовые закупки и продажа товаров и др.).

Коммерция – слово латинского происхождения (от латинского "коммерциум" – торговля). Однако надо иметь в виду, что термин "торговля" имеет двойное значение: в одном случае он означает самостоятельную отрасль народного хозяйства (торговлю), в другом – торговые процессы, направленные на осуществление актов купли-продажи товаров. Коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли.

Толковый словарь живого великорусского В.И. Даля определяет коммерцию как "торг, торговлю, торговые обороты, купеческие промыслы". Иначе говоря, эти понятия предполагают осуществление актов купли-продажи с намерением купить дешевле, а продать дороже. В широком смысле под коммерцией часто понимают любую деятельность, направленную на получение прибыли.

Коммерческая работа в торговле представляет собой обширную сферу оперативно-организационной деятельности торговых организаций и предприятий, направленную на совершение процессов купли-продажи товаров для удовлетворения спроса населения и получения прибыли.

Коммерческая деятельность торговых организаций и предприятий охватывает вопросы изучения спроса населения и рынка сбыта товаров, выявление и изучение источников поступления и поставщиков товаров, организации рациональных хозяйственных связей с поставщиками, включая разработку и представление им заявок и заказов на товары, заключение договоров на поставку товаров, организация учета и контроля за выполнением поставщиками договорных обязательств. Кроме того, коммерческая работа торговых предприятий включает организацию оптовой и розничной продажи товаров, установление договорных связей с покупателями товаров (в опте), формирование оптимального ассортимента, управление товарными запасами, рекламно-информационную деятельность, организацию торгового обслуживания, оказание торговых услуг и другие торговые операции.

При переходе к рыночным отношениям значение коммерческой службы резко возросло.

Работа коммерческой службы оценивается с помощью различных показателей. Однако наиболее точно отражает эффективность коммерческой работы показатель прибыли. Поэтому определение коммерческой деятельности, как деятельности, направленной на получение прибыли, является наиболее распространенным и отражает основной принцип коммерческой деятельности.

Как видно, спектр изучения вопросов организации коммерческой деятельности достаточно широк и представляет как теоретический, так и практический интерес. Именно в этом заключается цель данной научной работы, т.е. изучение теоретических, методологических и методических основ по организации коммерческой деятельности, и практической работы ООО "Посейдон-Связь" по закупке и реализации радиотелефонной техники и пейджеров .

Объектом исследования научной работы является ООО "Посейдон-Связь".

Для достижения поставленной цели в работе сделана попытка:

- в теоретическом плане, показать необходимость правильной организации коммерческой работы предприятия на современном этапе, раскрыть основные категории и понятия по данному вопросу;

- в аналитическом разделе, дать организационно-экономическую характеристику предприятия, проанализировать его финансово-экономическое состояние, проанализировать и описать работу по закупке и реализации товаров, дать оценку предприятия с точки зрения его места на рынке;

- в рекомендательном плане, провести анализ, экономическое обоснование предлагаемых мероприятий по совершенствованию коммерческой деятельности на предприятии.

1. Сущность коммерческой деятельности в условиях развития и формирования рынка

1.1 Значение и роль коммерческой деятельности для предприятия

Еще совсем недавно, административно-командные методы управления приводили к тому, что коммерческая работа в торговле подменялась в основном распределенческими функциями. Сверху спускались многочисленные плановые задания. Также распределялись фонды. От работников нижестоящих торговых звеньев требовалось лишь неукоснительное выполнение того, что было решено директорами сверху.

Организация коммерческой деятельности в современных условиях строится на основе принципа полного равноправия торговых партнеров по поставкам товаров, хозяйственной самостоятельности поставщиков и покупателей, строгой материальной и финансовой ответственности сторон за выполнение принятых обязательств.

При переходе предприятий на полную хозяйственную самостоятельность, самофинансирование и самоуправление, с развитием предпринимательства и рыночных отношений коренным образом меняются принципы и методы коммерческой работы и формирования товарных ресурсов. В основе формирования товарных ресурсов лежит переход от централизованного их распределения к свободной продаже на биржах и ярмарках, развитие прямых хозяйственных связей с с изготовителями товаров, повышение роли договоров поставки. Новые принципы формирования товарных ресурсов кардинально меняют характер, содержание и оценку работы коммерческого аппарата. Если в условиях централизованного административного управления коммерческие достоинства торгового работника оценивались в первую очередь по его способности "выколачивать товарные фонды", то при рыночной экономике качество коммерческой работы зависит прежде всего от умения активно изыскивать товары, реализуемые в порядке свободной продаже, способствовать своей деятельностью развитию промышленных, сельскохозяйственных предприятий разных форм собственности, кооперативов, лиц, занимающихся индивидуальной трудовой деятельностью, материальных стимулов, интереса к изготовлению нужных для населения товаров.

Актуальной задачей коммерческого аппарата торговых организаций и предприятий является вовлечение в товарооборот продукции предприятий-изготовителей разных форм собственности и различных организационно-правовых структур, поставщиков-посредников, граждан, занимающихся индивидуально-трудовой деятельностью, зарубежных поставщиков и других источников.

В связи с этим необходимо расширять сферу договорных отношений с поставщиками и изготовителями товаров, повышать эффективность и действенность договоров поставки. Договоры поставки должны активно воздействовать на производство для равномерного увеличения выпуска товаров народного потребления, изготовления их из дешевого альтернативного сырья, формировать оптимальный асортимент товаров для торговой сети.

Важными задачами коммерческой службы в торговле являются изучение и прогнозирование емкости региональных и товарных рынков, развитие и совершенствование рекламно-информационной деятельности, координация закупочной работы среди поставщиков и потребителей. Для этого необходимо широко использовать прогрессивный опыт зарубежного маркетинга, позволяющий успешно организовать коммерческую деятельность предприятий в условиях рынка.

На современном этапе коммерческая работа торговых организаций и предприятий должна способствовать расширению сферы внешнеэкономической деятельности с использованием различных форм экономико-финансовых связей (бартер, клиринг, расчеты в свободно конвертируемой валюте и др.). Для выполнения этих задач коммерческим работникам необходимо хорошо знать свой экономический район и его природные богатства, реально оценивать состояние промышленности, сельского хозяйства, производственные возможности и ассортимент изделий, вырабатываемых на промышленных предприятиях.

Для изучения поставщиков и их возможностей работники коммерческих служб должны принимать участие в работе товарных бирж, оптовых ярмарок, выставок-продаж и выставок-просмотров образцов лучших и новых изделий, следить за рекламными объявлениями по радио и телевидению, в газетах и журналах, бюллетенях спроса и предложений, за проспектами и т.п. Целесообразно посещать производственные предприятия (поставщиков) для ознакомления с их производственными возможностями, объемом и качеством выпускаемой продукции, принимать участие в совещаниях с работниками промышленности. Во главе торговых предприятий, коммерческих служб должны стоять квалифицированные специалисты: товароведы-коммерсанты, экономисты-менеджеры, финансисты, хорошо знающие коммерческую работу.

Весьма актуальна задача компьютеризации процессов управления коммерческой работы по оптовым закупкам и оптовой продаже товаров. Электронизация коммерческих операций позволяет создать информационную систему обработки и передачи коммерческой информации, составляющую техническую основу рыночной, маркетинговой деятельности в сфере товарного обращения.

1.2 Структурное построение коммерческих служб предприятия и их основные функции

В состав коммерческих служб включаются торговые или товарные отделы, отделы по изучению спроса или конъюнктуры торговли, коммерческие павильоны оптовых баз, залы товарных образцов и другие торговые подразделения предприятий (организаций), в крупных оптово-посреднических предприятиях могут создаваться отделы закупок и отделы сбыта.

Формирование организационной структуры коммерческих служб предприятия должно включать два аспекта: определение места в структуре управления предприятием – установление соподчиненности и функций; распределение функций между отдельными группами и работниками.

На построение организационной структуры коммерческих служб оказывает влияние ряд факторов, которые группируются по следующим направлениям:

-технические;

-экономические;

-организация торгового процесса

Технические факторы, оказывающие влияние на организационную структуру служб предприятия, относятся: уровень спроса на реализуемую продукцию, объем реализации, формы расчетов, доля мелких отправок и внетранзитных партий отгрузки.

Факторы организации торгового процесса: вид торгового предприятия (оптовое, мелкооптовое, розничное и т.п.), уровень специализации, территориальное размещение.

Многообразие факторов, воздействующих на структурное построение коммерческих служб, приводит и весьма значительному количеству различных разновидностей схем организационных структур коммерческих служб.

Прогрессивной в условиях перехода к рыночным отношениям является структура, при которой все сбытовые функции сконцентрированы в отделе сбыта, так как при этом можно ориентировать сбыт продукции на потребителя.

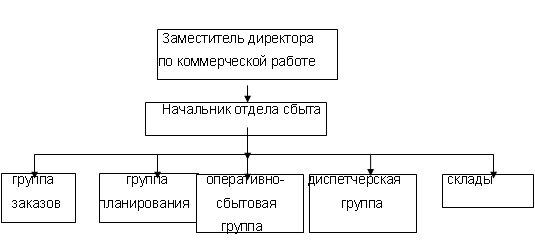

Для предприятий с широкой номенклатурой, большим или средним объемом реализации продукции характерна структура службы сбыта, представленная на рис. 1.1. Для крупных коммерческо-посреднических предприятий с много номенклатурной реализацией и значительным объемом продаж имеет место дифференциация функций по сбыту продукции и номенклатуре. Поэтому в структуре отдела сбыта могут быть: бюро заказов и планирования, диспетчерское бюро, ряд товарных бюро, специализирующихся по номенклатуре реализуемой продукции. Каждому бюро подчиняется склад. Склады принимают поступающую от поставщиков продукцию, осуществляют ее хранение, комплектуют отгружаемые партии и готовят продукцию к отправке покупателям, организуют погрузку отправляемой продукции в транспортные средства, оформляют необходимую приходно-расходную документацию и ведут оперативный учет поступления и отпуска товаров.

Рис. 1.1 - Структура службы сбыта на предприятии

Переход предприятия к организации сбытовой деятельности на принципах маркетинга должен сопровождаться изменениями организационной структуры управления, характере работы, стиля мышления хозяйственного руководства.

В настоящее время в связи с формированием рыночной экономики на предприятиях по существу только начинаются изменения в организационных структурах управления. ряд предприятий организовали самостоятельные отделы маркетинга, которые еще не завершили своего становления и поэтому выполнят маркетинговые функции не в полном объеме. Как правило, наибольшее внимание созданные отделы маркетинга уделяют изучению товарного рынка, рекламе, сервисному обслуживанию покупателей и сбыту.

В странах с развитой рыночной экономикой организационная структура службы маркетинга может иметь одну из следующих ориентаций по: функциям, товарам, рынкам и покупателям, регионам, функциям и товарам, функциям и рынкам, функциям и регионам и т.п. Однако чаще всего реальная организация маркетинговой деятельности осуществляется по функциям и товарам, поэтому эти схемы структурного построения служб маркетинга считаются базовыми.

Организация закупок на торговых предприятиях является одним из направлений коммерческой деятельности, основная функция которой закупка и формирование ассортимента, организация хозяйственных связей с поставщиками и т.п. Самая главная задача службы –это закупка товаров, пользующихся спросом, с наименьшими затратами. Служба снабжения фирмы проводит постоянные наблюдения за рынком, изучает конъюнктуру спроса и предложения, в ней сосредотачивается информация о новых товарах, возможностях их реализации в занимаемом секторе рынка.

Руководитель службы снабжения фирмы отвечает за эффективность процесса закупок, намечает основные источники обеспечения, координирует деятельность подчиненных ему сотрудников, указывает планы закупки с деятельностью других функциональных подразделений, подбирает кадры.

Централизация обеспечения в рамках фирмы создает основу для рационального планирования закупок и получения экономии на транспортных перевозках и сокращении материальных запасов.

На торговых предприятиях России существуют разные схемы организационного построения отделов закупок, можно выделить две наиболее типичные схемы организации.

Отличительной особенность первой схемы организационного построения является функциональная специализация подразделений. входящих в отдел. Для этой схемы характерно выделение функций планирования потребностей в товарах, оперативно-заготовительной работы, складирования. Плановая группа изучает рынок товаров, определяет потребность в них, оперативно-заготовительные группы осуществляют закупку товаров и других необходимых материальных ценностей; склады принимают, хранят продукцию. Деятельность всех групп координирует начальник отдела.

Для второй схемы организационного построения характерно то, что в отделах снабжения созданы товарные группы, выполняющие все функции в пределах закрепленной за ними номенклатуры товаров.

Организация закупок оказывает влияние на деятельность предприятия: качество реализуемой продукции, производительность труда, себестоимость продукции и прибыль. Служба снабжения изучает рынок товаров с целью возможности закупок более дешевых, она может накапливать заказы торговых подразделений для того, чтобы закупать товары экономически обоснованными партиями и получать скидки при покупке больших партий.

В большинстве торговых предприятий, особенно в розничной торговле, не выделяются службы сбыта, снабжения и маркетинга. Все функции выполняются одним отделом

1.3 Особенности коммерческой деятельности при организации услуг

Услуги, оказываемые при продаже технически сложных товаров ( к каким относится и связь), предполагают наличие реального объекта и в связи с этим имеют более осязаемый характер, другими словами, услуги не существуют без товара.

С точки зрения маркетинга в любом товаре можно выделить 3 уровня:

- замысел товара - обобщенный товар;

- реальное исполнение товара - реальный товар;

- сопровождение товара - расширенный или интегрированный товар.

С развитием рыночных отношений разнообразные виды услуг, связанные со сбытом и эксплуатацией товара, становятся эффективными способами конкуренции (так называемая "неценовая" конкуренция) и важными средствами завоевания рынка, привлечения новых покупателей. Производители начинают понимать, что недостаточно просто произвести товар, необходимо также развивать комплекс продвигающих услуг с целью максимального увеличения потребительской ценности товара, поставляемого на рынок, и в конечном счете увеличения рентабельности производства и продаж. Это особенно заметно в отношении сложных видов оборудования, покупатели которого оценивают конкурирующие предложения исходя из так называемой "полной стоимости" оборудования.

Полная стоимость, или полная цена потребления, товара складывается из цены покупки и затрат на эксплуатацию товара в течение установленного срока службы. Естественно, при подсчете полной цены потребления учитываются все уплаченные налоги, сборы и пошлины, а также условия предоставленных продавцами кредитов. Затраты на эксплуатацию товара определяются путем подсчета затрат на транспортировку, установку, подключение, эксплуатацию, ремонт, техническое обслуживание, поставку запасных частей, обучение персонала, страховые взносы и т.д.

Полная цена потребления является, по сути, одним из главных критериев конкурентоспособности товара: наиболее конкурентоспособен не тот товар, за который просят минимальную цену на рынке, а тот, у которого минимальная цена потребления за весь срок его службы у покупателя. Естественно, что это достигается за счет высокого качества и надежности, применения оригинальных конструкторских решений и современной технологии.

Потребители считают, что высококачественная продукция в комбинации с широким набором предлагаемых услуг будет стоить дороже. Фактически же высокие первоначальные затраты распределяются во времени и изделие может обойтись дешевле в расчете на каждый год эксплуатации. Это важно, если потребитель отдает предпочтение долговечности изделия, в противном случае он приобретает более дешевое изделие с меньшим набором услуг.

В результате предоставления услуг фирма получает различные косвенные преимущества. Так, эффективное сервисное обслуживание потребителей может содействовать терпимому отношению к происходящим иногда сбоям или выходу оборудования из строя, что не является исключением даже для фирм с хорошей репутацией. Фактически эффективное обслуживание потребителей повышает репутацию и престиж фирмы или просто облегчает деловые отношения с ней, делая их более приятными.

Необходимо отметить специфический характер взаимоотношений индустрии сервиса с товарами: товар в принципе может быть продан и без дополнительных услуг, а вот сервисные услуги без товара появиться не могут.

Уделим некоторое внимание и ценообразованию. Искусство ценообразования - очень тонкая вещь. Ведь оно включает не только установление цены, но и способ оплаты, виды скидок, политику изменения цен (как часто и в каких случаях надо менять цены), определение цен на дополнительные и непредвиденные услуги.

Неосязаемый характер услуг затрудняет процесс ценообразования. Кроме того, для многих видов услуг не существует каких-либо узаконенных правил ценообразования. Поэтому каждой фирме приходится устанавливать свои собственные цены, что является не простой задачей. В процессе определения цены возникает множество вопросов (например, должен ли автомеханик устанавливать стандартные цены на ремонт двигателя или, зная цену своего времени, определять цену после ремонта).

В процессе ценообразования присутствуют два важных момента:

- ваши фактические затраты на оказание услуги

- цена, по которой вы будете свои услуги продавать

Расчет фактических затрат на оказание услуг можно провести по бухгалтерским документам, при этом предприниматель может их скорректировать за счет изменения структуры затрат.

Цены на услуги определяют сами предприятия, которые вправе установить любую цену. Однако окончательное решение остается за покупателем. Если цена слишком высока, то услуги могут оказаться невостребованными, если цена слишком низкая, то не будет прибыли и предприятие закроется. Следовательно, каждое предприятие должно найти для себя некоторую "золотую середину". При этом важно учитывать, что действительные расценки на услуги не являются результатом простых бухгалтерских операций, как правило, они устанавливаются с учетом ряда факторов:

1. Исследование рынка. Что удалось узнать о клиентах, о том, какую цену они готовы заплатить за услуги? Покупатель готов заплатить больше, если полагает, что в обмен получит более полное удовлетворение своих потребностей.

2. Конкуренты. Сопоставимы ли ваши цены с ценами конкурентов?

3. Имидж. Цена является индикатором качества. Как правило, потребители связывают высокую цену с высоким качеством товара и обслуживания. Все в вашем бизнесе от оформления интерьера до внешнего вида обслуживающего персонала должно свидетельствовать о высоком уровне обслуживания.

Стратегии ценообразования в сфере услуг схожи со стратегиями в сфере товарного производства.

1. Стратегия "снятия сливок" предполагает установление высоких цен на услуги. Это возможно сделать в том случае, когда вы предлагаете абсолютно новые услуги и конкуренция отсутствует.

2. Стратегия низких цен используется для устранения возможной конкуренции.

3. Стратегия проникновения на рынок или завоевания рынка основана на установлении первоначально низкой цены с последующим ее повышением. Такая стратегия может быть использована для широкого распространения услуг, стоимость которых имеет большое значение, например парикмахерские услуги, консультации по бухгалтерскому учету и налогообложению.

4. Стратегия конкурентных цен, то есть установление цен на свои услуги на уровне цен конкурентов, используется на рынке, где есть другие организации, предлагающие аналогичные услуги.

Скидки и непредвиденные расходы. В сфере услуг скидки предоставляются реже, чем при продаже товаров. Тем не менее, в некоторых ситуациях скидки могут быть оправданы. Например, клиент может претендовать на скидку за большой заказ. С другой стороны, в условиях инфляции контракт может включать специальную оговорку о повышении платы за услуги в соответствии с официально объявленным темпом инфляции. Либо может быть предусмотрен резерв для оплаты непредвиденных расходов (5-10% от стоимости работ), который по согласованию сторон используется при увеличении стоимости, для оплаты расходов, которые невозможно было предвидеть до начала работ.

Стратегия ценообразования должна быть увязана с перспективными целями организации и общим направлением ее развития.

В целом, чем более специфичны, дефицитны, или ценны услуги, тем больше у вас свободы в установлении цены.

1.3.1 Специфика коммерческой деятельности услуг связи

На протяжении всей новейшей истории уровень развития систем связи был и остается своего рода индикатором технического и экономического могущества того или иного государства. Если же говорить о сегодняшнем дне, то далеко не случайно показатель сети электросвязи – телефонная плотность или количество терминалов (номеров) на 100 жителей – входит в число шести основных критериев Международного валютного фонда, характеризующих экономический уровень развития страны.

Структурная перестройка определила три крупных блока предприятий отрасли: почтовой связи, электрической связи, трансляции программ теле- и радиовещания. Пожалуй, наиболее успешно проходила адаптация к рынку предприятий электросвязи. К настоящему моменту все они преобразованы в акционерные общества, являются по своему уставу самостоятельными юридическими лицами, осуществляя работу в строгом соответствии с Гражданским кодексом России, Федеральным законом "О связи" и другими правовыми актами, регулирующими деятельность в этой сфере. Каждое из этих акционерных обществ наделено правом оператора местной и международной телефонной связи в зоне действия этого оператора, и в каждом из них государство до недавнего времени имело контрольный пакет акций.

Надо подчеркнуть, что Госкомсвязь России является сторонником развития конкуренции на рынке услуг электросвязи. Действенными рыночными рычагами управления являются здесь лицензирование и сертификация. Поэтому в последнее время на рынке электросвязи, помимо крупнейшей компании "Ростелеком" и 86 региональных компаний электросвязи, начали работать десятки и сотни других компаний. Кроме национального оператора – "Ростелекома", контрольный пакет акций которого закреплен за государством, в России действует 25 частных операторов, имеющих лицензии на предоставление услуг международной и междугородной электросвязи.

За сравнительно небольшой срок в стране были построены волоконно-оптические и цифровые линии связи, в том числе оборудованные системами синхронной цифровой иерархии, внедрены цифровые коммуникационные системы, оснащенные сигнализацией ОКС-7, современные комплексы управления сетями, созданы сети передачи данных с пакетной коммутацией, на базе конверсионных частот в 49 регионах РФ организованы аналоговые и цифровые сети подвижной радиосвязи.

За пять лет реформ на российском рынке появилось несколько десятков видов новых услуг сотовой, пейджинговой, транкинговой связи, документальной электросвязи, мультимедиа, непосредственного телевещания через спутники и др.

С 1993-го по 1996 г. введены в строй крупнейшие цифровые волоконно-оптические линии международной связи Россия – Дания, Россия – Япония – Корея, Россия – Финляндия, Италия – Турция – Украина – Россия, Россия – Эстония, в начале 1997 г. Россия – Китай. Завершено строительство самой длинной в мире цифровой радиорелейной линии Москва – Хабаровск. С созданием этих объектов национальная сеть получила три независимых выхода на глобальную сеть электросвязи; через всю территорию России замкнулось мировое телекоммуникационное кольцо, образовав наиболее рациональный путь трафика из Европы в Тихоокеанский регион. Сегодня у России – 66 тыс. каналов международной связи (для сравнения: в 1990 г. на весь Советский Союз приходилось немногим более 1 тыс. таких каналов); обеспечивается автоматическая телефонная связь страны со 180 государствами мира.

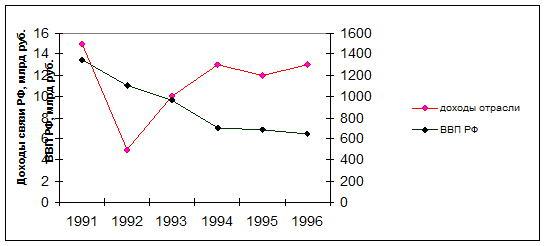

Сегодня многое сделано для того, чтобы были обеспечены потребности развивающегося рынка страны в услугах современной связи. Отрасль полностью адаптировалась к новым экономическим условиям, совершенствует свою техническую базу, набирает темпы развития. В минувшем году общий объем реализации услуг связи вырос в 1,53 раза. По двум позициям – созданию современных сетей связи и вступлению в международный телекоммуникационный альянс – Россия вошла в число цивилизованных стран мира.

Рис.1.2 - Динамика доходов отрасли и ВВП РФ

Однако при всех этих достижениях одной из самых актуальных задач создания национальной информационной инфраструктуры является полное удовлетворение спроса на основные услуги связи для широкого круга потребителей.

По результатам работы за 1997 год общий валовой доход отрасли составил 41,1 трлн. руб., или около 2% валового внутреннего продукта страны; валовая прибыль – более 9 трлн руб., что в 1,2 раза превышает показатель аналогичного периода прошлого года. В консолидированный бюджет страны внесено около 10 трлн руб., что составляет 2% от его доходной части и превышает отраслевой показатель 1996 г. в 1,3 раз. Телекоммуникационный комплекс перешел на самоокупаемость: доля государственной поддержки уменьшилась по сравнению с 1990-1991 гг. более чем в 15 раз и составила в 1997 году менее 1%, или 10 млрд руб.

Таким образом, с уверенностью можно констатировать, что отрасль связи не только полностью адаптировалась к работе в новых экономических условиях, но и по ряду своих достижений является флагманом рыночных реформ в стране.

Рынок подвижных средств связи в России переживает настоящий бум. По официальным данным Госкомсвязи, за последние пять лет число абонентов пейджинговых сетей в России выросло более чем в 125 раз. По оценкам экспертов, к 2000 году число пользователей возрастет до 1,5 миллионов.

Статистика использования пейджера за рубежом наглядно характеризует как функциональные возможности последнего, так и особенности региона. На рис. 1.3. представлены современные оценки числа абонентов на середину 1997 года по странам мира (всего - 60-80 млн. абонентов).

Пейджинговая связь - это быстро развивающийся рынок с большим потенциалом. Постепенно меняется отношение к пейджингу. Еще некоторое время назад пейджер воспринимался исключительно как атрибут "новых русских" и "младший брат" сотового телефона. До 60% владельцев сотовых телефонов пользуются пейджером как средством "входящей" связи и хранения, информации, используя телефон в режиме таксофоны: надо - позвонил, при этом значительно снижаются затраты на пользование телефоном. К тому же пейджинговая связь, по сравнению с сотовой, имеет ряд преимуществ:

Рис. 1.3 - Ежегодный прирост числа абонентов

-дешевизна связи (значительно меньшие затраты на оборудование и эксплуатацию средств подвижной радиосвязи (СПРВ), невысокая абонентская плата);

- малые габариты и вес пейджера;

- экологичность (отсутствие передатчика);

- большие территории, охваченные связью.

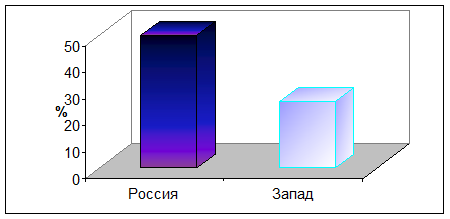

С государственных позиций существенным преимуществом пейджинговой связи является экономия частотного ресурса. Так, например, в транковых и сотовых сетях одна частота (с шириной канала 25 кГц) имеет ресурс для обслуживания 25-50 абонентов, в пейджинге - 10-15 тыс. абонентов (в формате POCSAG) и даже 40-80 тыс. (FLEX).

Однако при всех положительных качествах пейджинговые сети имеют ряд существенных недостатков непосредственно зависящих от операторов, предоставляющих услуги пейджинга.

Большой потенциал развития пейджинга имеется в пока еще мало развитых в России (на уже заявивших о себе) больших национальных пейджинговых сетях с единой частотой и национальным роумингом. В единых экземплярах и с весьма малым числом абонентов существуют ведомственные пейджинговые системы, очень нужные в МВД, Мин. обороны, ФСБ, МЧС, транспортной службе, гражданской обороне. Аналогичная ситуация с локальными ведомственными пейджинговыми системами, рассчитанными на работу в границах одного или группы зданий, на территории крупных предприятий (на заводах, в больницах и др.), вдоль транспортных магистралей.

Первая сеть пейджинговой связи появилась в России к Московской Олимпиаде 1980 года. Период же массового развития сетей персонального радиовызова ведет отсчет с начала 90-х годов.

Первыми крупнейшими (по количеству абонентов) в России в начале 90-х годов компаниями-операторами стали фирмы "Вессо-Линк" и "Радио-Пейдж" (позже к этому списку добавились компании "Mobil-Teleom", "Информ-Экском" и "Multi-Cjmmunication"). Среди полутора десятков операторов г.С.-Петербурга крупнейшим является компания "NEDA-Paging".

На рынке города Хабаровска услуги пейджинговой связи предоставляют пять компаний: "Серком", "ТНС", "Восток Пейджинг" и объединенная сеть "Посейдон-Связь - Мобил-Телеком"(МТК).

Основоположником пейджинговых систем и автором первого пейджингового протокола признана фирма MULTITONE (Великобритания).

Сегодня крупнейшими мировыми поставщиками базового оборудования СПРВ и пейджеров являются компании Motorola, Glenayre, NEC, Philips, Samsung и ряд других. Сразу же следует отметить все возрастающую роль отечественных производителей пейджингового оборудования: 80-85% приобретаемых в РФ программно-аппаратных систем операторского зала и ретрансляторов, сервисных подсиситем пейджинг-центра - российского производства.

В мире насчитываются десятки производителей пейджингового оборудования, приводимый в таблице 1.1. список основных фирм производителей составлен с учетом прохождения последними процедуры сертификации "Электросвязь" Госкомсвязи РФ. Сертификация РЭС для ВСС России в соответствии со ст. Закона "О связи" является обязательной процедурой и осуществляется в целях обеспечения соответствия технических параметров технических средств электросвязи (ТСЭ) требованиям ВСС России, контроля безопасности использования телекоммуникационного оборудования и создания условий для деятельности предпринимателей на рынке ТСЭ России.

Наступление постиндустриальной эпохи сопровождается бурным развитием телекоммуникационных технологий. В любой сфере человеческой деятельности отныне жизненно важным становится быстрый и эффективный информационный обмен, который в значительной степени обеспечивается системами радиосвязи.

Таблица 1.3.1 - Фирмы-производители пейджингового оборудования

| Наименование фирмы | Страна | Виды производимого оборудования | |

| Базовое | Пейджеры | ||

| Информационная индустрия | РФ | + | - |

| КСС | РФ | + | - |

| Ньюком | РФ | + | - |

| Пейдж-Линк Технология | РФ | + | - |

| Эко-Софт-Джитико | РФ | + | - |

| Glenayre | Канада | + | - |

| Goldtron Intrade Pte | Сингапур | + | + |

| DX Radio System | США | + | - |

| MOTOROLA | США | + | + |

| NEC | Япония | - | + |

| Ol Electric Co. | Япония | - | + |

| PYILIPS | Нидерланды | + | + |

| PSL | Великобритания | - | + |

| Samsung | Южная Корея | + | + |

| Tait Electronics | Новая Зеландия | + | - |

| Zetron | США | + | - |

Наступление постиндустриальной эпохи сопровождается бурным развитием телекоммуникационных технологий. В любой сфере человеческой деятельности отныне жизненно важным становится быстрый и эффективный информационный обмен, который в значительной степени обеспечивается системами радиосвязи.

Особое место в семействе систем наземной подвижной связи занимают транкинговые системы. Разрабатывавшиеся первоначально для использования в технологических сетях масштаба предприятия, сейчас это - универсальные системы радиосвязи, предоставляющие широкий телекоммуникационных услуг. Пожалуй, именно возможность интеграции различных служб в рамках одной сети является наиболее характерной чертой современных транкинговых систем. Вместе с тем, протоколы радиоинтерфейса и сетевая архитектура транкинговых систем ориентированы в первую очередь на обеспечение оперативной связи внутри замкнутых групп абонентов. Это позволяет транкинговым системам прочно удерживать позиции в корпоративном секторе рынка средств связи. Принимая во внимание тот факт, что по обе стороны Атлантики уже приняты международные стандарты, описывающие цифровые транкинговые системы, можно прогнозировать заметное повышение интереса производителей к выпуску соответствующей аппаратуры и программного обеспечения.

Первые системы подвижной радиосвязи создавались и развивались в интерерсах государственных организаций, коммерческих структур, скорой помощи, пожарных бригад, полиции и служб безопасности. В принятой за рубежом классификации эти системы относятся к так называемым профессиональным системам подвижной радиосвязи - PMR (ProfessionalMobileRadio), иногда обозначение PMR понимают как частные системы подвижной радиосвязи - PrivateMobileRadio. В отличие от сотовых систем существующие PMR не обеспечивают непрерывности связи при пересечении абонентами границ зон радиопокрытия, не имеют автоматического роуминга, не гарантируют абонентам других сетей одинаковый набор имеющихся услуг связи, включая вопросы оплаты.

Как правило, PMR имеют радиальную или радиально-зоновую структуру сети. PMR, обеспечивающие соединение подвижных абонентов с абонентами телефонных сетей общего пользования, называют PAMR (PublicAccessMobileRadio). По данным СЕРТ - Европейской организации администрации почты и связи, количество абонентов PAMR в Европе составляет около 18% от общего количества абонентов PMR. Общее количество абонентов PMR в Европе увеличивается ежегодно на 5-8%. Большинство пользователей PMR имеют свои сети, которые им принадлежат и ими эксплуатируются.

PMR и PAMR могут использовать как симплексные (односторонние), так и дуплексные (двусторонние) каналы радиосвязи.

Основными требованиями, предъявляемыми пользователями и операторами связи к PMR, являются:

- обеспечение связи в заданной зоне обслуживания;

- высокий уровень вероятности установления связи при условии отсутствия данных о местонахождении подвижных абонентов;

- возможность взаимодействия отдельных групп абонентов;

- безопасность в отношении подслушивания;

- защита от воздействия аддитивных и мультипликативных помех;

- высокий уровень разборчивости при приеме речевых сигналов;

- минимальная ширина полосы частот канала связи;

- низкие энергетические затраты подвижной станции;

- оперативность управления связью, в том числе - обеспечение управления на различных уровнях, возможность циркуляционной связи, обеспечение связи через центры управления, возможность приоритетного установления каналов связи.

В профессиональных системах подвижной радиосвязи наиболее эффективное использование выделенного частотного ресурса обеспечивается в транкинговых системах - системах со свободным доступом абонентов к общему частотному ресурсу. Различают транкинговые системы с последовательным (сканирующим) поиском свободного канала связи и с выделенным каналом управления. Сканирующий транкинг характеризуется значительным временем установления канала связи и может быть рекомендован при небольшом количестве каналов (до 5-8). Наиболее распространенным видом транкинговых систем связи являются системы с выделенным каналом управления, использующие стандарты МРТ 1327, МРТ 1317, МРТ 1343 и МРТ 1347, разработанные первоначально в Великобритании на диапазоны частот 174-225 МГц и распространенные позже на другие диапазоны.

Известны также транкинговые системы с совмещенным каналом управления, когда для передачи сигналов управления используется участок информационной полосы звуковых частот, расположенный ниже спектра частот речевого сигнала в полосе до 150 Гц. Транкинговые системы профессиональной подвижной радиосвязи этого вида были разработаны фирмой E.F.Johnson (США) и получили обозначение LTR.

Общей тенденцией развития профессиональных систем подвижной радиосвязи является переход от аналоговых корпоративных или национальных стандартов к цифровым международным стандартам с обеспечением конфиденциальности связи и роуминга абонентов. Эти тенденции прежде всего связаны с внедрением общеевропейского стандарта на транкинговые системы подвижной радиосвязи TETRA, разработанного в рамках ETSI. Системы стандарта TETRA обеспечивают передачу речевых сообщений в цифровой форме, передачу данных и пакетную передачу, шифрование сообщений и роуминг абонентов. TETRA использует частотно-временное разделение каналов связи (TDMA) с четырьмя временными окнами на несущую (речевыми каналами) при частотном разносе радиоканалов - 25 кГц. TETRA обеспечивает прямую связь абонентов без участия базовых станций. Внедрение систем подвижной радиосвязи стандарта TETRA в Европе планируется с 1997 года, первоначально в интересах служб безопасности, полиции и охраны границ.

2. Анализ коммерческой деятельности в ООО Компании «Посейдон-связь»

2.1 Организационно-экономическая характеристика ООО Компании «Посейдон-связь»

Компания "Посейдон-Связь" является юридическим лицом и относится к хозяйственным обществам в форме обще6ства с ограниченной ответственностью. Данная компания зарегистрирована 28.02.94 года и осуществляет услуги радио - и пейджинговой связи на основании лицензий.

Высшим органом общества является общее собрание участников. К исключительной компетенции общего собрания ООО относятся:

- изменения устава общества, изменение размера его уставного капитала;

- образование исполнительных органов общества и досрочное прекращение их полномочий;

- утверждение годовых отчетов и бухгалтерских балансов общества и распределение его прибылей и убытков;

- решение о реорганизации или ликвидации общества;

- избрание ревизионной комиссии общества.

Законом об ООО к исключительной компетенции общего собрания может быть также отнесено решение иных вопросов.

За последние три года, начиная с 1996 г., структура и штатно-должностной список Компании подвергался изменениям (см. приложение). В 1996 году в структуре предприятия были лишь администрация, радиоузел ССПР, радиопейдж СПРВ и отдел маркетинга и продаж. К началу 1999 произошли радикальные изменения как в структуре так и в штатно-должностном списке: в отдельный отдел выделили бухгалтерию, коммерческую службу в составе которой имеется коммерческий, информационно-справочный и абонентский отделы.

Целями деятельности ООО являются расширение рынка товаров и услуг, а также извлечение прибыли.

Компания вправе осуществлять любые виды деятельности, не запрещенные законом. Основными предметами деятельности ООО "Посейдон-Связь " являются:

-организация систем электросвязи для предоставления услуг по обмену информацией физическим и юридическим лицам, производство, сборка и ремонт оборудования для реализации этой задачи;

-оказание услуг электросвязи;

-совершенствование существующей единой автоматизированной сети связи;

-научно-исследовательская и опытно-конструкторская работа по вопросам создания и эксплуатации средств, комплексов и систем связи, а также участие в государственных и международных проектах по созданию новых информационных систем;

-выполнение комплекса работ по созданию, техническому обслуживанию, ремонту и эксплуатации сетей внутренней телефонной, радиотелефонной, диспетчерской и селекторной связи;

-производственно-техническое, технологическое обслуживание и ремонт радиоэлектронного оборудования, аппаратуры связи, машин и приборов производственного и бытового назначения;

-участие в государственных и международных программах развития и совершенствования систем связи и коммуникаций на территории Дальнего Востока, а также разработка и внедрение собственных программ.

К предметам деятельности ООО "Посейдон-Связь" также относится:

-осуществление информационной, издательской и рекламной деятельности, распространение справочных, информационных и других материалов;

-создание юридических лиц по исследованию, добыче и обобщению информационных данных во всех отраслях деятельности мирового сообщества, налаживание широкого обмена деловыми идеями, проектами, информацией и знаниями в различных областях экономики, техники, финансов, науки и т.д.;

-предоставление услуг юридическим и физическим лицам по обеспечению безопасности и защите информации от перехвата внешними источниками, по защите внутреннего информационного пространства, техническому обеспечению охраны и обороны государственной и частной собственности;

-совершенствование систем корабельной связи и сотрудничество по ее развитию с другими структурами, в том числе и иностранными;

-ведение оптовой, розничной торговли, торгово-закупочной и посреднической деятельности;

-а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

Общество осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством РФ.

Общество осуществляет свою деятельность на основании любых, за исключением запрещенных законодательством, операций, в том числе путем:

-проведения работ и оказания услуг по заказам юридических лиц и граждан, как в России, так и за рубежом, на основании заключенных договоров или в инициативном порядке на условиях, определяемых договоренность сторон;

-поставок продукции, выполнения работ, оказания услуг в кредит, оказание финансовой или иной помощи на условиях, определенных договоренностью сторон;

-участия в деятельности других юридических лиц путем приобретения их акций, внесения паевых взносом;

-создания совместных предприятий с иностранными юридическими лицами и гражданами в соответствии с действующим законодательством;

-осуществления совместной деятельности с другими юридическими лицами для достижения общих целей.

ООО «Посейдон-Связь» является дилером фирмы Motorola и официальным дистрибьютором на Дальнем Востоке таких ведущих фирм как Kenwood, ICOM.

Работники предприятия имеют различную степень квалификации (таблица 2.1.). Из таблицы 2.1. видно, что наибольший удельный вес занимают работники с высшим образованием, при чем сразу замечу, что все руководящее звено входит в эту группу. На втором месте стоят работники со средним образованием, сюда входят операторы ССПР их труд не требует высокой квалификации. В технический отдел входят работники со средне-техническим образованием, их труд требует определенных технических знаний.

Таблица 2.1 - Квалификация персонала ООО Компании «Псейдон-Связь»

| Образование | Кол-во, чел | Уд.вес % |

| Среднее | 8 | 21,62 |

| ПТУ | 2 | 5,40 |

| Средне-техническое (спец.) | 7 | 18,92 |

| Высшее | 20 | 54,05 |

| Итого | 37 | 100,00 |

В компании «Посейдон-Связь» созданы все условия для эффективного и качественного труда каждого работника, наиболее полного раскрытия его способностей, проявления творческой инициативы. Профессиональное и экономическое образование носит непрерывный характер: руководители компании посещают Всероссийские и Международные выставки в области связи и всю полученную информацию передают работникам, также работники компании имеют возможность ежемесячно знакомится со специализированной литературой, периодически посещать курсы по освоению персонального компьютера (это необходимо, так как работа на предприятии в большей степени автоматизирована), осваивать возможности Интернета.

Главным предметом деятельности ООО является оказание услуг радиотелефонной, пейджинговой связи, а также услуг по установке и монтажу необходимого оборудования. Абонентам сети сухопутной подвижной радиосвязи (ССПР) предлагаются следующие услуги: индивидуальная радиосвязь, групповая радиосвязь, выход на городские линии АТС, подключение номера ГТС для входящих звонков. Абонентам пейджинговой связи предоставляется следующий набор услуг: программирование сообщений, дублирование сообщений, нумерация передаваемых сообщений, групповой вызов, вызов абонента по фамилии, названию фирмы, номеру телефона, временное отключение пейджера, установка пароля, замена абонентского номера, защита пейджера, гарантийный, послегарантийный и внегарантийный ремонт, отправка сообщений по электронной почте. К тому абонентам пейджинговой связи приходят периодические сообщения с информационного канала (курсы валют, курсы драгоценных металлов, наличие бензина на АЗС города, гастроли и т.п.).

Кроме услуг связи ООО «Посейдон-Связь» осуществляет и торговую деятельность по реализации радиостанций, пейджеров и комплектующего оборудования (антенны, батарейки и т.п.).

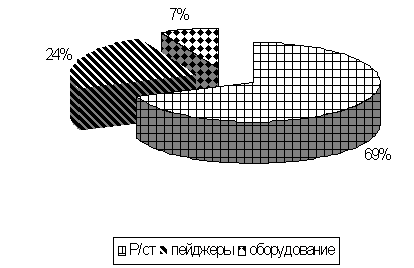

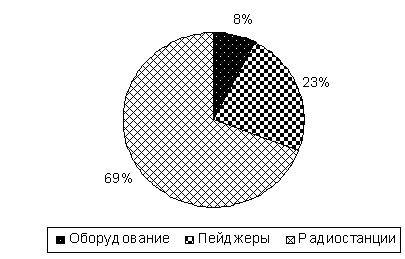

Рис 2.1 - Структура реализации в ООО «Посейдон-Связь»

Наибольший объем выручки приносит реализация радиостанций (68%), соответственно реализация пейджеров и комплектующего оборудования составляет 24,55% и 7,45% (рис. 2.1).

Поставки закупаемого оборудования в основном осуществляются из Москвы (90%), Новосибирска, Лондона, Сиэтла. В дальнейшем я наиболее подробно расскажу о деятельности коммерческого отдела, в функции которого входят обеспечение непрерывности торгового процесса.

Нельзя не сказать о финансовых показателях, характеризующих деятельность и возможности предприятия с точки зрения финансов. Из проведенного мной финансового анализа можно увидеть следующее. Данные таблицы 2.2. показывают. что в отчетном периоде стоимость имущества предприятия возросла на 41,19% и составила 1563 тыс.рублей. Прирост актива баланса обусловлен тем, что предприятие работало с убытком. Убытки в отчетном периоде составили 257 тыс. рублей, что обусловило прирост активов на 78,29%.

Наибольший удельный вес в стоимости имущества занимает как в отчетном. Так и в прошлом периоде. внеоборотные активы, доля которых сокращается на 20,5% и составляет при абсолютном их приросте на 3,7%.

В отчетном периоде предприятие имеет долгосрочные финансовые вложения в размере 68 тыс.рублей, что вызвало прирост актива 14,91%.

Основную часть внеоборотных составляют основные средства, доля которых в итоге баланса снизилась на 25,1% и составила в отчетном периоде 51,18%. Абсолютная величина основных средств также снизилась на 45 тыс. рублей. Доля нематериальных активов незначительно возрастает на 0,26% при достаточно существенном увеличении в абсолютном выражении на 755. Аналогично динамики внеоборотных активов изменяются оборотные активы, в отчетном периоде их величина составила 317 тыс. рублей, что на 26,8% больше значения прошлого года. Прирост оборотных активов главным образом вызван увеличением запасов на 165% и НДС на 836,4%. Увеличение этих статей вызвало прирост стоимости имущества на 31,80%.

Наибольший удельный вес запасов составляют МБП и товары для перепродажи, доля которых в стоимости имущества соответственно 2,4 и 2,8%. Величина РБП осталась неизменной.

Величина дебиторской задолженности резко сократилась на 87,74%: в отчетном году на 72 тыс. рублей была погашена задолженность учредителей в уставный капитал и утверждены авансы в размере 21 тыс. рублей.

Таблица 2.2 - Динамика и структура стоимости имущества предприятия и источников средств

| Статьи баланса | сумма на н.г. т.р. | сумма на к.г. т.р. | уд. вес н.г. % | уд. вес к.г. % |

| 1 | 2 | 3 | 4 | 5 |

1. Внеоборотные активы -нематериальные активы -основные средства -долгосрочн фин. влож. |

857 | 889 | 77,42 | 56,88 |

| 12 | 21 | 1,084 | 1,344 | |

| 845 | 800 | 76,33 | 51,18 | |

| 0 | 68 | 0 | 4,351 | |

2. Оборотные активы 2.1. Запасы -сырье и материалы -МБП -ГП и тов для перепрод -РБП 2.2. НДС 2.3. Дебит задолжен (кр) -задолжен учред в УК -авнсы выданные 2.4. Денежные средства - р/сч - вал/сч 2.5. Прочие оборотные ак |

250 | 317 | 22,58 | 20,28 |

| 32 | 85 | 2,891 | 5,438 | |

| 2 | 0 | 0,181 | 0 | |

| 26 | 38 | 2,349 | 2,431 | |

| 0 | 43 | 0 | 2,751 | |

| 4 | 4 | 0,361 | 0,256 | |

| 11 | 103 | 0,994 | 6,59 | |

| 106 | 13 | 9,575 | 0,832 | |

| 85 | 13 | 7,678 | 0,832 | |

| 21 | 0 | 1,897 | 0 | |

| 61 | 26 | 5,51 | 1,663 | |

| 60 | 26 | 5,42 | 1,663 | |

| 1 | 0 | 0,09 | 0 | |

| 40 | 90 | 3,613 | 5,758 | |

| 3. Убытки | 0 | 357 | 0 | 22,84 |

| БАЛАНС | 1107 | 1563 | 100 | 100 |

4. капитал и резервы - УК - добавочный капитал - фонд соц сферы |

256 | 257 | 23,13 | 16,44 |

| 167 | 171 | 15,09 | 10,94 | |

| 86 | 86 | 7,769 | 5,502 | |

| 3 | 0 | 0,271 | 0 | |

5. Долгосроч пассивы -заем ср-ва (кредит банка) |

398 | 519 | 35,95 | 33,21 |

| 398 | 519 | 35,95 | 33,21 | |

6. Краткосроч пассивы 6.1. Кредитор задолжен - по оплате труда - по соц страх и обеспеч - авансы полученные -прочие кредиторы -векселя к уплате -задолж перед бюджетом 6.2. Прочие кр-ср пассивы |

453 | 787 | 40,92 | 50,35 |

| 452 | 787 | 40,83 | 50,35 | |

| 10 | 0 | 0,903 | 0 | |

| 5 | 0 | 0,452 | 0 | |

| 336 | 116 | 30,35 | 7,422 | |

| 101 | 543 | 9,124 | 34,74 | |

| 0 | 24 | 0 | 1,536 | |

| 0 | 104 | 0 | 6,654 | |

| 1 | 0 | 0,09 | 0 | |

| БАЛАНС | 1107 | 1563 | 100 | 100 |

Изменения

| Статьи баланса | изменения | |||

| суммы | % | в % к н.г. | в % к итогу баланса | |

| 1 | 6 | 7 | 8 | 9 |

1. Внеоборотные активы -нематериальные активы -основные средства -долгосрочн фин. влож. |

32 | -20,5 | 3,734 | 7,018 |

| 9 | 0,26 | 75 | 1,974 | |

| -45 | -25,1 | -5,325 | -9,87 | |

| 68 | 4,351 | 0 | 14,91 | |

2. Оборотные активы 2.1. Запасы -сырье и материалы -МБП -ГП и тов для перепрод -РБП 2.2. НДС 2.3. Дебит задолжен (кр) -задолжен учред в УК -авнсы выданные 2.4. Денежные средства - р/сч - вал/сч 2.5. Прочие оборотные ак |

67 | -2,3 | 26,8 | 14,69 |

| 53 | 2,548 | 165,6 | 11,62 | |

| -2 | -0,18 | -100 | -0,44 | |

| 12 | 0,083 | 46,15 | 2,632 | |

| 43 | 2,751 | 0 | 9,43 | |

| 0 | -0,11 | 0 | 0 | |

| 92 | 5,596 | 836,4 | 20,18 | |

| -93 | -8,74 | -87,74 | -20,4 | |

| -72 | -6,85 | -84,71 | -15,8 | |

| -21 | -1,9 | -100 | -4,61 | |

| -35 | -3,85 | -57,38 | -7,68 | |

| -34 | -3,76 | -56,67 | -7,46 | |

| -1 | -0,09 | -100 | -0,22 | |

| 50 | 2,145 | 125 | 10,96 | |

| 3. Убытки | 357 | 22,84 | 0 | 78,29 |

| БАЛАНС | 456 | 0 | 41,19 | 100 |

4. капитал и резервы - УК - добавочный капитал - фонд соц сферы |

1 | -6,68 | 0,391 | 0,219 |

| 4 | -4,15 | 2,395 | 0,877 | |

| 0 | -2,27 | 0 | 0 | |

| -3 | -0,27 | -100 | -0,66 | |

5. Долгосроч пассивы -заем ср-ва (кредит банка) |

121 | -2,75 | 30,4 | 26,54 |

| 121 | -2,75 | 30,4 | 26,54 | |

6. Краткосроч пассивы 6.1. Кредитор задолжен - по оплате труда - по соц страх и обеспеч - авансы полученные -прочие кредиторы -векселя к уплате -задолж перед бюджетом 6.2. Прочие кр-ср пассивы |

334 | 9,43 | 73,73 | 73,25 |

| 335 | 9,521 | 74,12 | 73,46 | |

| -10 | -0,9 | -100 | -2,19 | |

| -5 | -0,45 | -100 | -1,1 | |

| -220 | -22,9 | -65,48 | -48,2 | |

| 442 | 25,62 | 437,6 | 96,93 | |

| 24 | 1,536 | 0 | 5,263 | |

| 104 | 6,654 | 0 | 22,81 | |

| -1 | -0,09 | -100 | -0,22 | |

| БАЛАНС | 456 | 0 | 41,19 | 100 |

Денежные средства в анализируемом периоде сократились на 57,38% и составили 26 тыс. рублей, что вызвано сокращением денежных средств на расчетном и валютном счетах. Доля денежных средств в общей стоимости имущества предприятия незначительна 1,7%.

Величина прочих оборотных активов возрастает на 125%, что вызывает прирост имущества на 10,96%.

Что касается источников средств предприятия, то их величина в отчетном периоде возрастает на 456 тыс. рублей (41,19%). Наибольший удельный вес в источниках средств занимают краткосрочные пассивы 50,35%. Доля собственных средств, при абсолютном приросте на 0,4% снижается на 6,68% и составляет 16,44%. Прирост капитала вызван увеличением уставного фонда на 2,4%. Величина добавочного капитала остается неизменной, при снижении удельного веса на 2,27%. В отчетном периоде были использованы средства фонда социальной сферы. В анализируемом периоде предприятие дополнительно привлекало заемные средства (кредиты банка) в размере 121 тыс. рублей. Прирост долгосрочных пассивов на 30,4% способствовал росту источников средств на 26,54%. Наиболее весомое значение в краткосрочных пассивах имеют кредиторская задолженность, в частности прочие кредиторы и задолженность перед бюджетом. В отчетном периоде была погашена задолженность по оплате труда, по социальному страхованию и обеспечению на 100%. Доля авансов полученных снизилась на 22,9% и составила 7,4% в общей величине источников средств. в отчетном периоде задолженность перед бюджетом составляет 104 тыс. рублей. Прирост источников средств вызван главным образом увеличением кредиторской задолженности 73,46%, в частности увеличение прочей кредиторской задолженности повлекло за собой прирост источников на 96,93%.

Таблица 2.3 - Показатели финансовой устойчивости

| Показатели | Сумма на н.г. тыс.р | Сумма на к.г. тыс.р | Изменения тыс.р |

| 1. источники собственных оборотных средств (СОС) | -601 | -989 | -388 |

| 2. собственные и долгосрочные источники (СДОС) | -203 | -470 | -267 |

| 3.общая величина основных источников (ООС) | -203 | -470 | -267 |

| 4. недостатки СОС | -644 | -1177 | -533 |

| 5. недостатки СДОС | -246 | -658 | -412 |

| 6. недостатки ООС | -246 | -658 | -412 |

Очень важное направление анализа – анализ финансовой устойчивости предприятия.

Источники формирования запасов и затрат характеризуются следующими показателями. У предприятия отсутствуют собственные оборотные средства (-989 тыс. рублей). Это происходит в результате влияния убытков отчетного года. В целях компенсации отсутствия собственных оборотных средств были привлечены долгосрочные кредиты, которые, однако, не достигли своей цели. И фактически у предприятия отсутствуют собственные и долгосрочные заемные источники формирования запасов и затрат. Краткосрочные заемные средства не привлекались. Общая величина основных источников формирования запасов и затрат составляет –470 тыс. рублей.

Сравнение каждого показателя с величиной запасов и затрат выявило недостаток средств всех источников формирования запасов и затрат.

Финансовое состояние предприятия в соответствии с проведенным анализом характеризуется как кризисное. так как каждый из трех показателей меньше нуля. Это характерно для предприятий банкротов, поскольку денежные средства предприятия, краткосрочные финансовые вложения и средства в расчетах (дебиторская задолженность) не покрывают его кредиторской задолженности.

Таблица 2.4 - Оценка ликвидности баланса ООО Компании "Посейдон-Связь"

| Активы | н.г. тыс.р | к.г. тыс.р | Пассивы | н.г. тыс.р | к.г. тыс.р | Изменения, тыс.р | |

| н.г. | к.г. | ||||||

| наиболее ликвидные | 61 | 26 | наиболее срочные обязат | 452 | 787 | -391 | -761 |

| быстро реализуемые | 146 | 103 | краткосрочные пассивы | 0 | 0 | 146 | 103 |

| медленно реализуемые | 39 | 252 | долгосрочные пассивы | 398 | 519 | -359 | -267 |

| трудно реализуемые | 857 | 821 | устойцивые пассивы | 252 | -104 | 605 | 925 |

Анализируя данные таблицы 2.4. можно в полной мере представить финансовое состояние предприятия с точки зрения возможностей своевременного осуществления расчетов. Недостаток наиболее ликвидных активов (денежные средства, краткосрочные финансовые вложения) –761 тыс. рублей свидетельствует о невыполнении условий текущей ликвидности как в прошлом так и в отчетном периоде. Однако в обоих анализируемых периодах величина быстрореализуемых активов предприятия покрывает краткосрочные обязательства, но только из-за их отсутствия.

Предприятие привлекает краткосрочные кредиты банков, поэтому при сопоставлении медленно реализуемых активов и долгосрочных пассивов выявлена нехватка средств, которую частично можно компенсировать за счет излишка быстрореализуемых активов, при своевременных расчетах с дебиторами.

Величина внеоборотных активов больше величины капитала и резервов предприятия, это еще раз подтверждает отсутствие источников собственных оборотных средств и свидетельствует об ухудшении финансового состояния предприятия и угрозу банкротства.

Важным этапом анализа является анализ оборачиваемости активов. Данные таблицы 2.5. показывают, что показатели оборачиваемости имеют тенденцию к ухудшению. Скорость оборота текущих активов снизилась на 4,6 дня, также снижается коэффициент оборачиваемости на 2,1. Если с рубля средств, вложенных в оборотные активы, предприятие получало 13,8 рублей, то в отчетном периоде на 2,1 рубля меньше. Это объясняется тем, что темп роста оборотных активов (126,8%) превышает темп роста выручки (107,9%). Это подтверждает коэффициент закрепления, который увеличивается на 0,013, что говорит о неэффективном использовании оборотных активов. Абсолютная величина привлеченных средств составила 67 тыс. рублей. Предприятие допустило перерасход оборотных активов в размере 47,16 тыс. рублей.

Таблица 2.5 - Показатели оборачиваемости

| Показатели | н.г. | к.г. | изменения |

| Выручка (тыс.р) | 3450 | 3724 | 274 |

| Средние остатки оборотных активов (тыс.р) | 250 | 317 | 67 |

| Оборачиваемость текущих активов (дн) | 26,087 | 30,646 | 4,559 |

| Коэффициент оборачиваемости | 13,8 | 11,748 | -2,052 |

| Коэффициент закрепления | 0,072 | 0,085 | 0,013 |

| Абсолютно привлеченные средства | 67 | ||

| Относительное привлечение средств | 47,160 |

Таблица 2.6 - Данные для факторного анализа

| Средние остатки | Выручка | Оборачиваемость текущих активов | Изменения | Факторы |

| 250 | 3450 | 26,087 | ||

| 317 | 3450 | 33,078 | 6,991 | увеличение остатков оборотных активов |

| 317 | 3724 | 30,646 | -2,432 | увеличение выручки |

| 4,559 |

Факторный анализ оборачиваемости текущих активов показывает, что скорость оборачиваемости активов снизилась на 4,6 дня только за счет увеличения остатков оборотных активов. За счет роста выручки на 274 тыс. рублей скорость оборота возросла на 2,4 дня, но в итоге это оказало незначительное влияние на увеличение оборачиваемости текущих активов. Предприятию необходимо более эффективно использовать свои средства, вложенные в текущие активы, так как нерациональный рост остатков оборотных активов оказывает негативное влияние на эффективность деятельности фирмы.

Таблица 2.7 - Рейтинговая оценка

| Показатели | Норматив | Расчетные коэффициенты | Изменения | Темп роста | |

| н.г. | к.г. | ||||

| Ксос | >=0,1 | -2,404 | -1,994 | 0,410 | 82,932 |

| Ктл | >=2 | 0,553 | 0,403 | -0,150 | 72,825 |

| Кио | >=2,5 | 3,117 | 3,088 | -0,029 | 99,081 |

| Км | >=0,958 | 0,040 | 0,075 | 0,035 | 189,342 |

| Кр | >=0,2 | 0,535 | -2,800 | -3,335 | -523,212 |

| Рейтинговое число | 1 | -4 | -6,48 | ||

Коэффициент обеспеченности собственными средствами (Ксос) характеризует наличие у предприятия собственных оборотных средств, необходимых для финансовой устойчивости. У предприятия наблюдается нехватка собственных оборотных средств Ксос=-2,404.

Коэффициент текущей ликвидности (Ктл) характеризует степень общего покрытия всеми оборотными средствами краткосрочных обязательств. Оборотных активов недостаточно для покрытия обязательств предприятия. Они покрывают лишь на 40,3%.

Коэффициент интенсивности оборота авансируемого капитала (Кио) характеризует размер выручки на рубль вложенных средств. По данным предприятия один рубль вложенного капитала приносит 3,117 рублей выручки, а в отчетном году этот показатель снизился на три копейки.

Коэффициент менеджмента (Км) характеризует соотношение прибыли от реализации к выручке. И хотя этот показатель имеет положительную тенденцию к росту управление недостаточно эффективное.

Коэффициент рентабельности (Кр) характеризует размер прибыли, приходящейся на один рубль собственного капитала, приходилось 60 копеек, но так как предприятие в отчетном году имеет убытки, этот коэффициент резко снижается.

Рейтинговое число намного меньше норматива, это говорит о критическом финансовом состоянии предприятия. При чем в отчетном году положение предприятия значительно ухудшается.

В заключении проведенного анализа финансового состояния предприятия составим аналитическое заключение.

Структура имущества характеризуется наибольшим удельным весом в его составе внеоборотных активов 77,42% в начале года и 55,88% в конце года и сокращением доли недвижимого имущества к концу отчетного периода на 20,55%, полностью обеспеченно сокращением основных средств.

В структуре источников имущества предприятия преобладают заемные средства. К концу года их доля возросла с 76,9% до 83,6%. Соответственно этому на 6,7% сократилась доля собственных средств.

Анализ финансовой устойчивости показал, что предприятие находится в критическом состоянии, о чем свидетельствует такой показатель как источник собственных оборотных средств, т.е предприятие ощущает их недостаток.

Опасение вызывает качество имущества предприятия. В составе активов возросла доля медленно реализуемых активов, а доля наиболее ликвидных, имеющих минимальную степень риска, снижается на 16,2%.

Тот факт, что в составе оборотных средств предприятия большой удельный вес занимают активы с высокой степенью риска 28,4% свидетельствует о снижении его ликвидности. Сказанное подтверждается данными динамики кредиторской задолженности, темп роста которого составил 174,1% и ее доля в источниках формирования оборотных активов возросла на 7,2%.

Оборачиваемость активов на предприятии характеризуется существенным замедлением по сравнению с прошлым годом. Почти на 5 дней замедлился период оборота текущих активов, коэффициент оборачиваемости снизился на 2,05. Отвлечение средств в расчетах и накопление запасов повлекли за собой необходимость привлечения дополнительных источников финансирования, которыми стали долгосрочные банковские кредиты. Замедление оборачиваемости активов на предприятии отрицательно сказалось на эффективности использования имущества и рентабельности предприятия, о чем свидетельствует коэффициент рентабельности, который в отчетном периоде имеет отрицательное значение. рейтинговая оценка позволяет охарактеризовать финансовое состояние предприятия как критическое, предприятие имеет финансовое состояние характерное для банкротства.

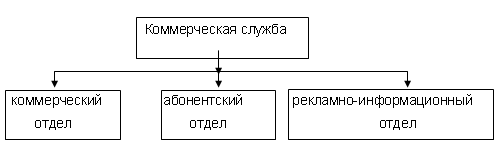

2.2 Организационная структура коммерческой службы ООО "Посейдон-Связь"

В состав коммерческой службы входит коммерческий отдел, абонентский отдел и рекламно-информационный отдел (рис. 2.2).

Рис. 2.2 - Схема организационной структуры коммерческой службы ООО Компании «Посейдон-связь»

Во главе коммерческой службы стоит заместитель директора по коммерческой работе. Коммерческий директор подчиняется директору предприятия.

В коммерческом отделе работает два менеджера.

Менеджер относится к категории специалистов предприятия, принимается и увольняется директором.

Основными задачами менеджера является организационное и документальное обеспечение таможенно-коммерческой деятельности предприятия. В своей деятельности менеджер руководствуется:

- законодательными актами РФ;

- приказами нормативами министерства связи и ГСН;

- уставом предприятия;

- приказами (указаниями) руководства предприятия;

- должностной инструкцией;

Менеджер должен владеть вопросами:

- перспектив развития предприятия, его финансово-хозяйственной деятельностью;

- применения средств вычислительной и организационной техники;

- перевода служебной документации с иностранного языка и обратно;

- культуры труда и служебной этики;

- охраны труда, техники безопасности и противопожарной защиты.

Менеджер должен:

1. Изучать: рынки сбыта, возможности фирм изготовителей и поставщиков, характеристики выпускаемой и разрабатываемой аппаратуры;

2. Реализовывать оборудование: пейджеры, радио, сиситемы;

3. Обеспечивать продаваемое оборудование технической документацией (мануалы, описание, переводы), ремонтным фондом и прогрессивными средствами (по согласованию с технической службой);

4. Составлять документацию и пополнять базу данных по поставщикам: заказы, оплаты, получение.

5. Организация складского хозяйства;

6. Организация договорной работы;

7. статистически обрабатывать продажу, оборот и их прогноз;

8. Оформление таможенных документов и получение груза;

9. Составление коммерческих предложений;

10. Создание и работа с дилерской сетью;

11. Анализ цен и своевременное их изменение (по согласованию с руководством);

12. Юридически работать с документами.

Менеджер имеет право:

- запрашивать у функциональных служб необходимые материалы, а также объяснения для выполнения коммерческой службы предприятия;

- требовать своевременность: оплаты заказов потребителей, пополнение склада, заключения договоров;

- визировать документы коммерческой деятельности в рамках своей компетенции;

-вносить на рассмотрение руководства предложения по улучшению коммерческой деятельности предприятия, совершенствованию форм и методов коммерческих предложений;

- требовать от руководства создания нормальных условий для выполнения служебных обязанностей;

- принимать решения в пределах своей компетенции;

- взаимодействовать со всеми службами предприятия по вопросам коммерческих предложений и представлением информации руководству;

Менеджер несет ответственность за:

- некачественное и несвоевременное оформление договоров и таможенных документов;

- небрежное, халатное отношение к ведению документации, к оборудованию как клиента, так и предприятия;

- сохранность оборудования, документации, разглашении сведений о деятельности предприятия;

- нечеткое и несвоевременное выполнение должностных обязанностей.

В абонентском отделе работают два менеджера-оператора. Они подчиняются коммерческому директору предприятия. В их обязанности входит:

- ознакомление клиентов с услугами и тарифами на услуги пейджинговой и радиотелефонной связи;

- заключение и перезаключение договоров на услуги;

- выписка счетов на оплату услуг связи;

- ведение журналов: счетов на услуги связи, чеков, договоров, эксплуатационного сбора, регистрация РЭС, взаимозачетов;

- распечатка счетов-фактур;

- ведение баз абонентов пейджеров и радиостанций;

- обработка базы радиотранка (LANCER);

- выборка и распечатка звонков радитранка;

- составление списков абонентов на отключение;

- работа с клиентами (в том числе напоминание о сроках оплаты);

- отключение и подключение абонентов;

- составление ежемесячного отчета о работе абонентского отдела.

В обязанности рекламно-информационного отдела. в котором занято два человека, входят:

- разработка рекламной деятельности;

- организация рекламы и анализ ее эффективности;

- обеспечение работоспособности информационного канала (новости, курсы валют и т.д.);

- составление ежемесячных отчетов о проведенной деятельности.

Проанализировав состав коммерческой службы, я пришла к следующим выводам: в коммерческом отделе не хватает работников, необходимо разделение некоторых полномочий среди менеджеров коммерческого отдела.

2.3 Анализ организации закупок в ООО Компании "Посейдон-Связь"

Закупка товаров находится в ведении коммерческого отдела.

Закупка товаров – это составная часть коммерческой деятельности, включающая в себя:

- изучение и прогнозирование покупательского спроса;

- выявление и изучение источников поступления и поставщиков товаров;

- организацию хозяйственных связей с поставщиками товаров, включая разработку и заключение договоров поставки;

- организацию учета и контроля над ходом выполнения договорных обязательств.

Как уже было сказано в разделе 2.1 ООО "Посейдон-Связь" является официальным дилером на Дальнем Востоке фирм ICOM, Kenwood и дистрибьютором фирмы Motorola.

Дилерский контракт предусматривает, что дилер ведет свою деятельность в соответствии с действующим законодательством РФ, а также руководствуясь общепризнанными торговыми нормами. Плюсы дилерства заключаются в том, что продавец предоставляет все необходимые рекламные и презентационные материалы. Также продавец обязуется: обеспечивать необходимую поддержку продаж и технической эксплуатации, а также пуско-наладочной работы и гарантийное обслуживание Дилер приобретает всю необходимую ремонтную документацию и запасные части для ремонта по договорным ценам. В какой-то мере продавец может влиять на ценообразование.

Поставка продукции осуществляется со склада в Москве на условиях CIF. Также поставки осуществляются из Санкт-Петербурга, Новосибирска, Красноярска и других городов.

Закупки осуществляются регулярно небольшими партиями несколько раз в месяц. Поставки производятся авиатранспортом в течение определенного договором времени, это примерно 15 дней.

Преимуществом такого метода закупок является ускорение оборачиваемости капитала. Так как товары оплачиваются по мере поступления отдельных партий нет необходимости в больших складских помещениях, сокращаются затраты на документирование поставки, поскольку оформляется заказ на всю поставку.

И все-таки у такого метода закупок есть и свой недостаток, дело в том, что авиаперевозки довольно дорогой вид транспортировки, что значительно влияет на транспортные расходы и, следовательно, цены.

Радиостанции довольно специализированный товар, который отличается технологическими возможностями, поэтому нельзя предвидеть спрос на них. Поставка большими партиями не имеет смысла по выше сказанных причин. Запасы на предприятии образуются только по пейджерам.

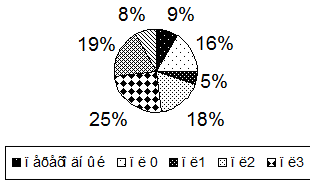

Радиостанции в структуре закупок занимают 69,29%, пейджеры 23,21% и оборудование лишь 7,5%. Превышение в сумме закупок радиостанций объясняется их высокой стоимостью. Закупаются радиостанции фирм Kenwood, что составляет 74,24%, Motorola 23,46%, ICOM 0,69%, Гранит 1,62% (рис. 2.3).

Рис. 2.3 - Структура динамики закупок на 1998 год

Закупки осуществляются в соответствии со спросом. Спрос на радиостанции мало прогнозируем, так как радиостанции отличаются друг от друга своими техническими возможностями (дальность, функции), поэтому нельзя в точности предугодать какие именно радиостанции предпочтет клиент. Отсюда закупки радиостанций ориентируются на предварительные заказы.

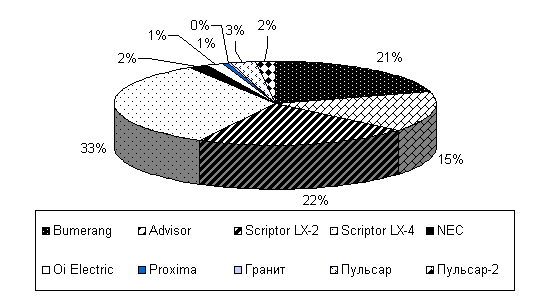

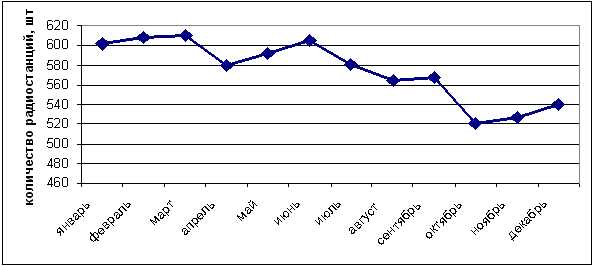

В 1998 году было закуплено пейджеров на сумму 427555,527 рублей. Из них наибольший удельный вес занимали Scriptor LX-4 33,23%, Scriptor LX-2 21,91%, Bumerang 20,53%, Advisor 15,45%, остальные пейджеры (Proxima, NEC, Oi Elektric, Пульсар) занимают незначительный удельный вес в связи с их пробной закупкой (для изучения спроса потребителей) (рис. 2.4).

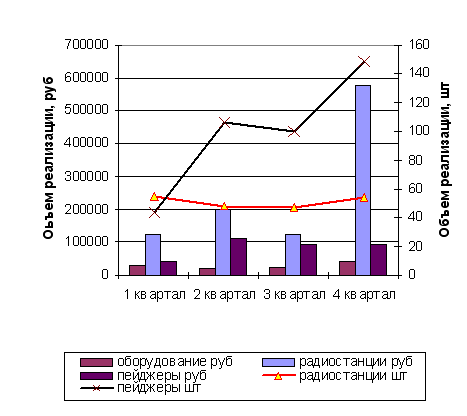

Рис. 2.4 - Динамика закупок транкового оборудования по кварталам за 1998 год

Процесс реализации товаров требует постоянного наличия на предприятии торговли товарных запасов. Формирование определенных размеров товарных запасов позволяет торговым предприятиям обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса покупателей.

В ООО «Посейдон-Связь» формируются запасы пейджеров, а также батареек, аксессуаров. Так как доля второй группы запасов незначительна 0,56%, я не буду включать их в анализ.

Таблица 2.8 - Товарные запасы ООО «Посейдон-Связь»

| Месяц | Запасы | Т роста, % | |

| руб | шт | ||

| февраль | 11676,96 | 16 | |

| март | 32105,205 | 31 | 274,94 |

| апрель | 42888,185 | 35 | 133,586 |

| май | 32827,72 | 32 | 76,54 |

| июнь | 52063,261 | 52 | 158,596 |

| июль | 49420,696 | 53 | 94,924 |

| август | 50072,34 | 52 | 101,31 |

| сентябрь | 34715,304 | 36 | 69,33 |

| октябрь | 40357,145 | 26 | 116,25 |

| ноябрь | 58488,639 | 25 | 144,93 |

| декабрь | 68404,189 | 33 | 116,95 |

На начало 1998 года сумма запасов составила 11676,96 рублей, остаток на конец года 2072,854 рубля. Темп роста запасов в 1998 году составил 585,8%, а темп роста реализации товаров 652,9%, что свидетельствует о положительной тенденции. Средний уровень товарных запасов в днях в 1998 году, рассчитанный по формуле средней хронологической, составляет 47,55 дней.

Эффективность использования товарных запасов, характеризуется показателями оборачиваемости в днях (разах) оборота:

Од = Зср / Ро = Зср * Д / Р, (2.1)

где Од – период оборачиваемости товарных запасов на предприятии, дни;

Зср – средняя сумма товарных запасов в рассматриваемом периоде времени, рассчитанная по формуле средней хронологической;

Ро – однодневная сумма реализации товаров в рассматриваемом периоде;

Р – общая сумма реализации товаров в рассматриваемом периоде;

Д – количество дней в рассматриваемом периоде;

Период оборачиваемости запасов составил:

Од = 40015,132 * 329 / 393088,02 = 33

Запасы пополнят несколько раз в месяц с учетом оперативного контроля, для бесперебойности торгового процесса.

2.4 Анализ организации сбыта в ООО Компании ”Посейдон-Связь”

Основу коммерческой деятельности предприятия составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот предприятия, то есть сумма продажи товаров за определенный период времени. Товарооборот является основным оценочным показателем объема деятельности коммерческого отдела, но в то же время товарооборот носит подчиненный характер по отношению к прибыли предприятия от коммерческой деятельности. Продажа товаров в коммерческом отделе характеризуется двумя основными показателями: состав и структура товарооборота. Анализируя таблицу 2.9., можно сделать следующие выводы: общий итог выручки за 1998 год составил 1654582,42 рубля, из них наибольший процент выручки приходится на реализацию радиостанций 68%, реализация комплектующего оборудования составляет лишь 7,45%.

Таблица 2.9 - Объем реализации транкового оборудования в ООО «Посейдон-Связь» за 1998 год

| Месяц | Наименование | Общий итог, руб | ||||

| Оборудование руб | Пейджеры | Радиостанции | ||||

| руб | кол-во шт | руб | кол-во | |||

| Январь | 5301,90 | 0 | 0 | 49989,28 | 27 | 55291,18 |

| Февраль | 5014,09 | 10541,67 | 13 | 22192,13 | 11 | 37747,89 |

| Март | 23795,97 | 25734,07 | 24 | 64868,32 | 17 | 114398,36 |

| Апрель | 8625,05 | 34847,30 | 31 | 24922,51 | 6 | 68394,86 |

| Май | 6453,80 | 28926,46 | 30 | 183055,45 | 38 | 218435,71 |

| Июнь | 4897,00 | 52434,00 | 49 | 12594,00 | 4 | 69925,00 |

| Июль | 11806,00 | 49627,00 | 51 | 115842,00 | 43 | 177275,00 |

| Август | 4623,00 | 16484,00 | 16 | 22647,00 | 4 | 43754,00 |

| Сентябрь | 6766,00 | 40921,88 | 20 | 0 | 0 | 47687,88 |

| Октябрь | 17965,72 | 39885,00 | 16 | 245265,72 | 29 | 303116,44 |

| Ноябрь | 5661,00 | 24859,64 | 10 | 165974,45 | 8 | 196495,09 |

| Декабрь | 22431,28 | 68827,00 | 32 | 230802,73 | 17 | 322061,01 |

| ИТОГО | 123340,81 | 393088,02 | 292 | 1138153,59 | 204 | 1654582,42 |

Наиболее продуктивным в 1998 году был декабрь месяц: товарооборот составил 322061,01 рубль (или 19,46% от годового товарооборота). Резкий спад реализации в августе и сентябре объясняется августовским экономическим кризисом, когда резко возрос курс доллара. Цены на реализуемое оборудование выросли, так как оно покупается в долларах, поэтому в сентябре не продано не одной радиостанции. Включение пейджеров в ассортимент реализуемых товаров начался с февраля месяца, отсюда и отсутствие суммы реализации пейджеров в январе 1998 года.

Наибольшая сумма выручки была получена в октябре. Очевидно, ожидая еще большего роста цен, покупатели стали приобретать имеющиеся товары по довольно высокой цене. Для сравнения: в октябре реализовано всего 29 радиостанций на сумму 245265,72 рубля, а в июле 43 радиостанции на сумму 115842 рубля.

Как и по прочему оборудованию продажа комплектующего оборудования в декабре достигла наивысшей точки (в общем итоге продаж составила 18%).

Как уже было сказано, процент реализации радиостанций составил 68%, поэтому имеет смысл начать анализ именно с этого типа оборудования.

Таблица 2.10 - Структура реализации радиостанций за 1998 год

| Фирма производитель | Кол-во, шт | Выручка, руб | Уд.вес % |

| ICOM | 1 | 7829,25 | 0,69 |

| Kenwood | 134 | 844935,4 | 74,24 |

| Motorola | 62 | 266998,94 | 23,46 |

| Гранит | 7 | 18390 | 1,62 |

| ИТОГО | 204 | 1138153,59 | 100,00 |