| Скачать .docx |

Курсовая работа: Организация оплаты труда на предприятиях непроизводственной сферы

Курсовая работа

на тему: «Организация оплаты труда на предприятиях непроизводственной сферы»

Введение

Заработная плата определяется и в широком, и в узком смысле этого слова, что связано с неоднозначной трактовкой понятия «труд». В широком смысле заработная плата – это оплата труда работников самых различных профессий, будь то неквалифицированные рабочие, или люди профессий, труд которых требует больших затрат на образование (врачи, юристы, преподаватели), или работники сферы услуг. При таком подходе к определению заработной платы в нее включаются и доходы в виде гонораров, премий и иных вознаграждений.

В узком смысле понимается ставка заработной платы, т.е. цена, выплачиваемая за использование единицы труда в течение определенного времени. Это позволяет отделить общий доход от заработной платы.

В условиях рыночной экономики уровень заработной платы формируется не только под влиянием конъюнктуры рынка труда, но и многих других факторов, в том числе таких, как финансовое состояние конкретного предприятия, размер установленной государством минимальной заработной платы, состояние профсоюзного движения.

Конечно, будет несправедливо не замечать попытку государства изменить положение в процессе формирования современной системы оплаты труда.

Государство стабильно претворяет в жизнь политику по обеспечению роста заработной платы работающих и сближению минимальной заработной платы и прожиточного уровня. В законе Украины «О Государственном бюджете Украины на 2008 г.» предусмотрено значительное повышение минимальной заработной платы и заработной платы работников бюджетной сферы.

Цель курсовой работы состоит в том, чтобы углубить знания по рассматриваемой теме в области экономики труда, а также закрепить практические навыки на основе комплексного анализа и планирования трудовых показателей предприятия.

Задачей курсовой работы является выявить резервы роста производительности труда, предложить мероприятия по совершенствованию экономики труда на предприятии.

1. Организация оплаты труда на предприятиях бюджетной сферы

1.1 Сущность заработной платы и её виды

В настоящее время широко распространена точка зрения, в соответствии с которой заработная плата – это вознаграждение (цена), которое получает наемный работник за результаты своего труда.

Выплачиваемая работнику заработная плата при выполнении им служебных обязанностей не может быть ниже установленного государством минимального уровня. В условиях рыночной экономики уровень заработной платы формируется не только под влиянием конъюнктуры рынка труда, но и многих других факторов, в том числе таких, как финансовое состояние конкретного предприятия, размер установленной государством минимальной заработной платы, состояние профсоюзного движения.

В соответствии с Законом Украины «Об оплате труда» суммарная заработная плата работника может включать в себя основную заработную плату, дополнительную заработную плату, другие поощрительные и компенсационные выплаты.

Основная заработная плата – это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормами времени, выработки, обслуживания, должностными обязанностями). Основная заработная плата устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих, специалистов.

Дополнительная заработная плата – это заработная плата, начисленная за труд сверх установленных норм, за трудовые успехи и изобретательность, за особые условия труда. Она включает доплаты, надбавки, премии за выполнение производственных заданий и функций (за совмещение профессий, за работу в тяжелых и вредных условиях и т.д.). К дополнительной заработной плате относятся также гарантийные и компенсационные выплаты, предусмотренные действующим законодательством (оплата ежегодных отпусков, оплата за время выполнения государственных обязанностей и время учебы по направлению предприятия и т.д.).

К другим поощрительным и компенсационным выплатам относятся премии по итогам работы за год, премии в соответствии со специальными системами и положениями, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены действующим законодательством либо которые производятся сверх установленной законодательством нормы (оплата простоев не по вине работника, вознаграждение за выслугу лет и т.д.).

Различают номинальную и реальную заработную плату.

Номинальная заработная плата – это вознаграждение работника за определенный период (например день, месяц) в соответствии с количеством, качеством и результатами труда, выраженное в номинальных (текущих) денежных единицах. При этом следует различать сумму начисленной номинальной заработной платы и полученной работником заработной платы после вычета налога и взносов на обязательное государственное социальное страхование (это чистая заработная плата).

В Украине публикуются статистические данные только о начисленной номинальной заработной плате. Так, по состоянию на 1 сентября 2008 г. среднемесячная номинальная заработная плата, начисленная в промышленности, составила 1295 грн. Однако она не дает представления о количестве товаров и услуг, которые можно приобрести на эту сумму.

Реальная заработная плата отражает покупательную способность номинальной заработной платы. Это тот объем товаров и услуг, которые можно купить за номинальную заработную плату. Реальная заработная плата зависит от величины номинальной заработной платы и уровня цен на товары и услуги. Реальную заработную плату можно по аналогии с номинальной разделить на два вида: начисленную и чистую. Но поскольку покупательную способность и уровень потребления работника определяет величина чистой реальной заработной платы, то она и вызывает наибольший интерес.

Об уровне реальной заработной платы можно судить в том случае, если сравнивать чистую номинальную заработную плату с установленным прожиточным минимумом.

1.2 Организация оплаты труда на предприятиях бюджетной сферы

Оплата труда работников учреждений, заведений, организаций и предприятий, находящимся на бюджетном финансировании, за исключением работников органов государственного управления, осуществляется на основе Единой тарифной сетки (ЕТС), которая представляет собой шкалу тарификации и оплаты труда всех категорий работников бюджетных отраслей, включая рабочих, служащих – технических исполнителей, служащих и руководителей. Тарифная сетка – элемент тарифной системы, который представляет собой шкалу, определяющий соотношение тарифных ставок в зависимости от квалификации (разряда) и сложности выполняемых работ. Каждый разряд тарифной сетки имеет свой коэффициент, который показывает во сколько раз оплата труда рабочего данного разряда выше труда рабочего 1 разряда. Тарифная сетка характеризуется количеством тарифных разрядов, абсолютного и относительного возрастания тарифных коэффициентов и соотношением крайних (низшего и высшего) тарифных разрядов.

Каждой профессионально-квалификационной группе работников соответствует в ЕТС определенный разряд, при этом учитываются только сложность выполняемых работ (должностные обязанности) и квалификация работника.

В 1992 г. в ЕТС был заложен принцип нарастания тарифных коэффициентов от разряда к разряду с учетом равномерного и регрессивного изменения коэффициентов. Такой принцип предполагает направленность ЕТС на создание преимуществ в оплате работников начальных уровней квалификации, что обусловлено низким уровнем ставки 1-го разряда в условиях бюджетного дефицита и экономического кризиса в стране.

С 1-го апреля 1999 г. в ЕТС произошли существенные изменения.

Предполагается ввести унифицированные тарифные сетки, которые дифференцированы по отраслям экономики на четыре, а по труду – на три группы.

Что же касается работников бюджетных организаций, то Постановлением Кабинета Министров Украины от 25 января 1993 г. №44 установлена Единая тарифная сетка из 29 разрядов и коэффициентов оплаты труда работников бюджетных организаций на базе минимальной заработной платы. Диапазон этой сетки 1:13,8. Постановлением Кабинета Министров Украины от 20 октября 1994 г. №720 для работников бюджетных организаций введены коэффициенты повышения ставок заработной платы и должностных окладов. Причем, соотношение между 1 и 29 разрядами в данном случае обратное, т.е. 1 разряд корректируется на 11,34, а 29-й разряд – на 2,90. Поскольку заработная плата в бюджетных организациях в последние два-три года стала значительно отставать от темпов роста заработной платы в других сферах экономики, было принято решение в 2001 г. повысить её примерно на 25% и в последующие годы на 10%, 17% и более процентов.

Оплата труда работников учреждений и организаций базируется на основе единой тарифной сетки разрядов и коэффициентов. Для таких общих должностей, как инженер, экономист, бухгалтер и др. уже установлен диапазон разрядов от 9 до 15 включительно. Этим разрядам соответствуют тарифные коэффициенты от 2,26 до 4,01. Для ведущих инженеров, экономистов, бухгалтеров установлен диапазон разрядов от 11 до 16 включительно. Кроме этого, работающим могут устанавливаться надбавки, доплаты и другие стимулирующие выплаты. Для государственных предприятий установлены единые тарифные условия оплаты труда работников и служащих по общим (сквозным) профессиям и должностям. Они состоят из единой тарифной сетки (табл. 1) и перечня общих профессий рабочих и служащих с соответствующими тарифными разрядами.

Таблица 1 Единая тарифная сетка оплаты труда рабочих и служащих по общим (сквозным) профессиям и должностям

| Тарифный разряд |

Тарифный коэффициент для группы |

Тарифный разряд |

Тарифный коэффициент для группы |

|||

| 1-й |

2-й |

1-й |

2-й |

3-й |

||

| 1 |

1,00 |

1,00 |

9 |

2,26 |

2,16 |

- |

| 2 |

1,12 |

1,06 |

10 |

2,49 |

2,37 |

- |

| 3 |

1,25 |

1,18 |

11 |

2,74 |

2,61 |

- |

| 4 |

1,39 |

1,32 |

12 |

3,01 |

2,92 |

2,83 |

| 5 |

1,54 |

1,47 |

13 |

3,31 |

3,21 |

3,11 |

| 6 |

1,70 |

1,62 |

14 |

3,64 |

3,53 |

3,42 |

| 7 |

1,87 |

1,78 |

15 |

4,01 |

3,88 |

3,76 |

| 8 |

2,06 |

1,96 |

||||

Тарификация работников осуществляется путем их аттестации на основе квалификационных требований по общеотраслевым должностям и должностям, специфичным для отдельных отраслей бюджетной сферы

Таблица 2 – Тарификация работников по условиям оплаты труда

| Группы работников |

Тарифные разряды по оплате труда |

| Рабочие |

|

| Служащие – технические исполнители |

|

| Специалисты различного профиля |

|

| Руководители структурных подразделений; главные и высококвалифицированные специалисты; руководители учреждений и др. |

Для проведения и организации аттестации на предприятиях создаются аттестационные комиссии. На каждого аттестуемого работника его непосредственным руководителем готовится представление, содержащее оценку профессиональной подготовки, уровня квалификации и отношения к работе.

Аттестационная комиссия создается приказом руководителя учреждения в таком составе:

· Главный бухгалтер;

· Инспектор отдела кадров;

· Начальник планово-экономического отдела;

· Представитель профсоюзной организации;

· А так же другие лица, которые привлекаются руководителем к работе по тарификации.

Председателем аттестационной комиссии является руководитель учреждения или его заместитель. Аттестационная комиссия в своей работе руководствуется действующими условиями оплаты труда соответствующих работников и др. нормативными актами. При этом проверяются документы об образовании, стаж работы. Результаты работы комиссии отражаются в тарификационных списках, которые составляются в разрезе каждой должности отдельно. Тарификационные списки подписываются всеми членами аттестационной комиссии, и только эти списки являются документами, которые определяют размеры должностных месячных окладов, тарифных ставок и надбавок в отдельных учреждениях по должности работников. Установленная по тарификации, зафиксированная в тарификационных списках ставка заработной платы выплачивается работнику ежемесячно, независимо от количества рабочих дней в разные месяцы года.

Аттестационная комиссия рассматривает представление, заслушивает аттестуемого и выносит решение о соответствии работника определенной должности и разряду оплаты труда.

Решение об установлении работником соответствующих разрядов оплаты труда принимает с учетом рекомендаций аттестационной комиссии руководитель организации (учреждения, предприятие).

В средних учебных заведениях (средних общеобразовательных школах III ступеней, гимназиях, лицеях, высших учреждениях образования I и II уровня аккредитации, профессионально-технических заведениях заработная плата педагогическим работникам выплачивается за фактическое количество часов преподавательской работы на неделю. Полная ставка рассчитывается исходя из недельной нормы часов на основе тарификации. С учетом категории, образования и др. тарификационных данных ставки заработной платы педагогов составляют от 560 до 720 грн.

Учителям, которые получили в результате аттестации звание «учитель – методист» или «заслуженный учитель», «старший учитель» ставки заработной платы установлены в повышенных размерах в сравнении с общеустановленными.

Кроме того, ставки повышаются педагогам, которые имеют ученую степень кандидата наук или доктора наук.

Объем учебной нагрузки педагогам устанавливается исходя из штатного расписания и учебного плана. Он может быть и большим по объему соответственно которому установлен должностной оклад. В результате среднемесячная заработная плата будет больше размера должностного оклада. Она определяется умножением часовой ставки учителя на установленный ему объем годовой учебной нагрузки и делением результата на 10 учебных месяцев. Для получения часовой ставки необходимо разделить месячную ставку заработной платы на среднемесячную норму нагрузки. По своему экономическому содержанию это превышение централизованно должностного оклада имеет ряд общих черт с оплатой за перевыполнение норм выработки в материальном производстве. Именно высокая профессиональная культура, умение правильно организовать свою работу дают возможность учителю без вреда для качества обучения выполнять увеличенную нагрузку. Но в отличие от материального производства в сфере образования установлен предел такого повышения – объем фактической учебной нагрузки не может быть больше 1,5 нормы. В высшей школе для профессорско-преподавательского состава ставки устанавливаются в зависимости от занимаемой должности, уровня аккредитации, ученого звания, ученой степени и окладу. Полная ставка выплачивается за 6 часов ежедневной работы. Только соответствие всем четырем условиям в совокупности дает право на соответствующий оклад.

Должностные оклады врачей – руководителей структурных подразделений (отделений, кабинетов, лабораторий, отделов) устанавливается путем повышения схемных должностных окладов врачей, которые соответствуют профилю данного заведения, на 10–15% в зависимости от количества врачебных должностей соответственно штатного расписания.

Размеры должностных окладов врачей в медицинских заведениях дифференцируются в зависимости от должности, квалификационной категории (высшая, 1, 2, без категории) и составляют от 900 грн. (врач-интерн, врач-стажёр) до 1500 грн. (врач-хирург, врач-анастезиолог, врач-эндоскопист). Последним в зависимости от объема, сложности и характера труда схемные должностные оклады увеличиваются при работе в поликлиниках – до 15%, в стационаре – до 40%.

Должностные оклады руководящих работников медицинских заведений устанавливаются в зависимости от должности, группы по оплате труда (всего предусмотрено 5 групп) с повышением за квалификационную категорию:

· за высшую квалификационную категорию – 55 грн.;

· 1 квалификационную категорию – 40 грн.;

· 2 квалификационную категорию – 29 грн.

Должностные оклады среднего медицинского персонала дифференцируются в зависимости от должности (медицинская сестра, акушерка, зубной врач) и квалификационной категории. Присвоение квалификационной категории медицинским и фармацефтическим работникам, которые не имеют полного высшего медицинского образования, но допущенные к медицинской и фармацевтической практике проводится каждые 5 лет по результатам квалификации.

Основой для повышения должностных окладов является наличие ученной степени кандидата наук (на 15%), доктора наук (на 25%), почетного звания «народный» (на 40%), заслуженный» (на 20%).

Повышение должностных окладов осуществляется и в связи с небезопасными для здоровья и особенно тяжелыми условиями труда, в частности, работникам учреждений и подразделений для лечения инфекционных и психически больных, больных на алкоголизм и наркоманию (на15–30%),

работникам госпиталей и специальных больниц для инвалидов Великой Отечественной Войны (на 15%),

медицинских заведений, занятых осмотром и предоставлением медицинской помощи тем, кто пострадал в связи с аварией на ЧАЭС (на 25%),

медицинских заведений, которые работают с вирусом иммунодефицита человека (на 60%).

Заработная плата вахтера, гардеробщика, электрика, уборщиц, слесаря, столяра, – повременная. Она определяется в соответствии с присвоенным квалификационным разрядом по единой тарифной сетке рабочих и служащих, по общим профессиям и должностям, с учетом количества отработанного времени.

Заработная плата экономиста, бухгалтера, кассира, секретаря, делопроизводителя, архивариуса – окладно-повременная. Она определяется по должностному окладу согласно штатного расписания и количества отработанных дней.

Тарифные ставки, должностные оклады определяются на 1 января календарного года.

Основой организации оплаты труда на предприятиях бюджетной сферы является единая тарифная сетка разрядов и коэффициентов, закон Украины «Об оплате труда», Постановление Верховной Рады Украины «О минимальной заработной плате», коллективный договор.

1.3 Схема должностных окладов и порядок установления должностных окладов в высших учебных заведениях

В соответствии с Законом Украины «Об оплате труда» заработная плата разделяется на основную, дополнительную и др. стимулирующие и компенсационные выплаты.

Основная заработная плата – это вознаграждение за выполненную работу в соответствии с установленными нормами труда (норма времени, выработка). Она устанавливается в виде тарифных ставок (окладов) единых расценок для работников и должностных окладов для служащих. Основными элементами основной заработной платы работников бюджетных учреждений является заработная плата, начисленная за отработанное время (выполненную работу) по тарифным ставкам, должностным окладам или по среднему заработку не зависимо от систем оплат труда.

Основной формой оплаты труда в бюджетных учреждениях является почасовая, которая имеет две разновидностью: штатно-окладную и почасовую систему оплаты. Штатно-окладная система оплаты труда предусматривает установление каждому работнику месячного оклада (ставки) относительно должности, которую он занимает, и др. факторов (см. рис 1).

Она имеет два варианта. Для некоторых бюджетных учреждений (охраны здоровья, высших учебных заведений) в централизованном порядке устанавливается строго фиксированный должностной оклад. При этом перевыполнение работником обязательной нормы трудовой нагрузки не ведет к повышению заработной платы.

В других учреждениях, например, общеобразовательных школах, средних специальных учебных заведениях оплата труда осуществляется в соответствии с месячными ставками заработной платы с установлением государством обязательной нормы трудовой нагрузки (урочных часов). Эта разновидность штатно-окладной системы оплаты труда допускает перевыполнение нормы трудовой нагрузки и увеличение размера заработной платы пропорционально фактически выполненному объему работы.

Схема

Тарифных разрядов руководителей и научно-педагогических работников высших учебных заведений 3–4 уровней аккредитации

| Наименование должностей |

Тарифные разряды. |

| Директор. |

23–24 |

| Директор филиала. |

19–20 |

| Декан. |

20–22 |

| Руководитель научно-учебного или научно-производственного института (центра) |

15–21 |

| Заведующий кафедрой (профессор). |

19 |

| Доцент. |

18 |

| Старший преподаватель. |

17 |

| Преподаватель, ассистент. |

16 |

| Преподаватель-стажер. |

15 |

Схема

Тарифных разрядов профессий работников учебных заведений, учреждений и научных учреждений

| Наименование должностей |

Тарифные разряды. |

| Рабочие 1–4 квалификационных разрядов, занятые: Ремонтным обслуживанием водопроводных и канализационных систем, ремонтом и изготовлением мебели, других изделий из древесины, ремонтом и изготовлением обуви, эксплуатацией и обслуживанием котелен, ремонтом и обслуживанием технологического оборудования и электрооборудования; в строительстве, на ремонтно-строительных и ремонтно-монтажных работах и работники учебно-производственных (учебных) мастерских. |

2–5 |

| Кухонные рабочие |

|

| -3 квалификационного разряда |

3 |

| -4 квалификационного разряда |

4 |

| -5 квалификационного разряда |

5 |

| -6 квалификационного разряда |

6 |

| Рабочие производственные |

2–5 |

| Рабочие общественного питания |

2–4 |

Дополнительная заработная плата представляет собой вознаграждение за работу сверх установленной нормы, за трудовые успехи и изобретательство, особые условия труда. К ним относятся и надбавки и доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством (за высокое профессиональное мастерство, персональные надбавки, за высокие достижения в работе, за знание и использование иностранного языка, за совмещение профессий (должностей), расширение зон обслуживания или увеличения объемов выполненных работ, за работу во вредных условиях, другие надбавки и доплаты); премии работникам за производственные показатели, вознаграждения за выслугу лет, стаж работы; оплата труда работников, которые не числятся в штате учреждения, за выполнение работ в соответствии с договорами гражданского правового характера; оплата труда в выходные и праздничные дни, сверхурочное время, оплата ежегодных и дополнительных отпусков в соответствии действующего законодательства; денежные компенсации за неиспользованный отпуск, оплата учебных отпусков. К другим поощрительным и компенсационным выплатам относятся выплаты в форме вознаграждения по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты, которые не предусмотрены актами действующего законодательства или применяются сверх установленных этими актами норм.

Конкретный перечень всех выплат, которые относятся к основной, дополнительной заработным платам, других поощрительных и компенсационных выплат установленный Инструкцией по статистике заработной платы, утвержденной Министерством статистики Украины от 11.12.1995 г. под №323.

Основная и дополнительная заработная плата, другие стимулирующие и компенсационные выплаты создают фонд заработной платы, который обязан использоваться в строгом соответствии с его целевым назначением в пределах сумм, предусмотренных сметой доходов и расходов с учетом выполнения плана, расширением лимитов, штатов и контингента. Контроль над правильным использованием фона заработной платы осуществляют высшие распорядители средств, органы Государственного казначейства, финансовые органы и сами бюджетные учреждения.

Высшие распорядители средств и финансовые органы контролируют использование фонда заработной платы в процессе проверки и утверждения смет доходов и расходов бюджетных учреждений, анализа отчетов о выполнении смет. В их функцию входит проведение документальных ревизий финансово-хозяйственной деятельности, которая есть наиболее эффективной формой более глубокого контроля.

В бюджетных учреждениях ответственность за использование средств на заработную плату несут распорядители средств и главные бухгалтеры.

Важные контрольные функции выполняют органы Государственного казначейства, которые дают разрешение на получение средств на заработную плату в пределах планового фонда.

2. Анализ трудовых показателей и состояние экономики труда на предприятии

Достаточная обеспеченность предприятий работниками, обладающими необходимыми знаниями и навыками, их рациональное использование, высокий уровень производительности туда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности от обеспечения предприятия персоналом и эффективности его использования зависит объем и своевременность выполнения всех работ, степень использования оборудования, машин, механизмов и как результат объем производства продукции, ее обеспеченность прибыль и ряд других экономических показателей.

Основными задачами анализа является:

– изучение и оценка обеспеченности предприятия и его структурных подразделений персоналом в целом. А также по категориям и профессиям;

– определение и изучение показателей текучести кадров;

– выявление резервов персонала, его более полного и эффективного использования.

Источниками информации для анализа служил план по труду, статистическая отчетность «Отчет по труду», данные табельного учета и отдела кадров.

2.1 Оценка обеспеченности предприятия трудовыми ресурсами

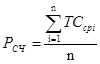

1. Для оценки обеспеченности предприятия трудовыми ресурсами выполним следующие расчеты. Индекс среднесписочной численности работников (Jч) определяется отношением среднесписочной численности работающих на предприятии в отчетном году (Ч![]() ) и в базисном (Ч

) и в базисном (Ч![]() ) году.

) году.

Jч=Ч![]() / Ч

/ Ч![]() (1)

(1)

Jч=![]()

Таблица 1 Анализ обеспеченности предприятия трудовыми ресурсами.

| Показатели |

Базисный пери-од |

Отчетный период |

Отклонение факта отчетного периода от базисного |

||

| План |

Факт |

Абс. (+/–) |

Отн. % |

||

| 1. Среднесписочная численность работников предприятия, чел. |

469 |

820 |

815 |

346 |

73,8 |

| В том числе: – руководителей |

7 |

14 |

12 |

5 |

71,4 |

| – специалистов |

14 |

29 |

29 |

15 |

107,61 |

| – служащих |

5 |

9 |

7 |

2 |

40 |

| – рабочих |

441 |

768 |

767 |

326 |

73,9 |

| 2. Индекс среднесписочной численности работников |

1,738 |

||||

| 3. Индекс удельного веса персонала (Jу.в) В том числе: – руководителей |

1,154 |

||||

| – специалистов |

1,19 |

||||

| – служащих |

0,803 |

||||

| – рабочих |

1,0007 |

||||

| 4. Индекс численности рабочей силы (Jр.с) |

1,738 |

||||

| 5. Коэффициент выбытия кадров (Кв.) |

5,2 |

||||

| 6. Коэффициент приема кадров (К пр.) |

47,6 |

||||

| 7. Коэффициент текучести кадров (Кт.к) |

4,4 |

||||

| 8. Относительный излишек (дефицит) рабочей силы. |

-10 |

||||

Рост объемов производства произошел за счет роста численности в отчетном году на 73,8%.

2. Индекс удельного веса персонала (Jу.в

) определяется отношением удельного веса i-той категории работников в общей численности персонала в отчетном году (![]() ) к удельному весу их в базисном году (

) к удельному весу их в базисном году (![]() ) (табл. 1). 2)

) (табл. 1). 2)

А). Руководителей:

Отчетный год ![]() =

=![]() ×100=1,72%

×100=1,72%

Базисный год ![]() =

=![]() ×100=1,49%

×100=1,49%

Jу.в.р.

=

Jу.в.р.

=![]() =1,154

=1,154

т.е. удельный вес руководителей в отчетном году по сравнению с базисным годом увеличился на 1,9%(101,9–100).

Б). Специалистов:

Отчетный год ![]() =

=![]() ×100=3,56%

×100=3,56%

Базисный год ![]() =

=![]() ×100=2,99%

×100=2,99%

Jу.в.сп.

=![]() =1,19

=1,19

т.е. удельный вес специалистов в отчетном году по сравнению с базисным годом увеличивается на 19,7%.

В). Служащих:

Отчетный год ![]() =

=![]() ×100= 0,86%

×100= 0,86%

Базисный год ![]() =

=![]() ×100=1,07%

×100=1,07%

Jу.в.сл.

=![]() =0,803

=0,803

т.е. удельный вес служащих в отчетном году по сравнению с базисным годом уменьшился на 19,7%.

Г). Рабочих:

Отчетный год ![]() =

=![]() ×100= 94,1

×100= 94,1

Базисный год ![]() =

=![]() ×100=94,03%

×100=94,03%

Jу.в.раб

=![]() =1,0007

=1,0007

т.е. удельный вес рабочих в отчетном году по сравнению с базисным годом уменьшился на 0,7%.

3. Индекс численности рабочей силы (Jр.с. ) определяется с учетом изменения численности работников на начало и на конец данного периода (Ф3 – ПВ разд.II).

Jр.с.

= (3)

(3)

где: Чо – численность работников на начало анализируемого периода;

Чпр – численность работников вновь принятых за отчетный период;

Чу – численность работников уволенных за этот период.

Jр.с.

=![]() =1,738

=1,738

т.е. численность работников на данный период увеличилась на 5,2%.

4. Коэффициент выбытия кадров (Квыб ) определяется отношением количества работников, уволенных по всем причинам за анализируемый период (Чув. ) к среднесписочной численности работников за тот же период (Чср.с. ), в% (Ф3-ПВ, разд. II).

Квыб

=![]() ×100 (4)

×100 (4)

Квыб.

=![]() ×100=5,2%

×100=5,2%

5. Коэффициент приема кадров (Кпр ) – определяется отношением количества работников, принятых на работу за анализируемый период (Чпр ) к среднесписочной численности работников за данный период (Чср.с. ) в% (Ф3-ПВ разд. II).

Кпр.

=![]() ×100 (5)

×100 (5)

Кпр.

=![]() ×100= 47,6%.

×100= 47,6%.

6. Коэффициент текучести кадров (Ктек. ) определяется делением численности работников предприятия, выбывших (уволенных) за данный период по причинам, относимым к текучести (по собственному желанию, за нарушение трудовой дисциплины и т.п.) и причинам, не вызванных общепроизводственной или общегосударственной потребностью (Чув.п.п. ) на среднесписочное число работников за тот же период (Чсп ), в% (Ф3 – ПВ разд.II)

Ктек.

=![]() ×100 (6)

×100 (6)

Ктек.

=![]() ×100=4,4%

×100=4,4%

7. Относительный излишек (дефицит) рабочей силы (∆Ч) – определяется сравнением фактической среднесписочной численностью рабочих (Чф ) с плановой среднесписочной численностью (Чпл ) скорректированной с учетом уровня выполнения плана по объему выпускаемой продукции (Jвп )

∆Ч=Чф -Чпл ×Jвп (7)

где, Jвп

=![]() =1,00586

=1,00586

∆Ч=815 – 820×1,00586=-10 чел.

Доля рабочих в общей численности увеличилась, а доля основных рабочих уменьшилась. Увеличилась доля основных рабочих по сравнению со вспомогательными рабочими, что скажется на достижении лучших показателей работы предприятия.

Текучесть кадров составила 37,9% или увеличилась на 309 чел. Основные причины – увольнения по собственному желанию в связи с неудовлетворенностью условиями работы.

2.2 Оценка эффективности использования трудовых ресурсов

Цель данного раздела проанализировать использование рабочего времени, производительность труда, трудоемкость продукции, рентабельность персонала.

Анализ использования рабочего времени

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Фонд рабочего времени (Фк ) зависит от численности рабочих (Чср.с. ), количества отработанных дней одним рабочим в среднем за год (Тр.п. ) и средней продолжительности рабочего дня (Тр.д. ).

Фк =Тр.д. ×Тр.п ×Чср.с

Таблица 3. Использование персонала предприятия

| Показатели |

Прошлый год |

Отчетный год |

Отклонение от |

||

| План |

Факт |

Прошлого года |

Плана |

||

| Среднегодовая численность работников (Чср.г. ) |

469 |

820 |

815 |

346 |

-5 |

| Отработано за год 1-м рабочим: – дней (Трп ) |

220 |

221 |

217 |

-3 |

-4 |

| -часов (Ч) |

1753 |

1764 |

1736 |

-17 |

-28 |

| Средняя продолжитель-ность рабочего дня (Трд ) |

7,97 |

7,98 |

8,00 |

0,03 |

0,02 |

| Фонд рабочего времени (Ф) |

822185 |

1446136 |

1414640 |

592455 |

-31496 |

| В том числе сверхурочно отработанное время |

|||||

Данные для таблицы:

– среднегодовая численность рабочих – табл. 1.

– фонд рабочего времени рабочих (ф №3-ПВ ×ЧДр ) 141464,0*0,941=1331176, где, ЧДр –доля численности рабочих в общей численности (табл. 2)

– отработано дней (табл. 4);

– отработано за год 1-м рабочим часов (Ф÷Чсн ) 1331176÷767=1736 час.

– средняя продолжительность рабочего дня (Ч÷Трд ) 1736÷217=8,00 час.

Анализ проводится по предприятию, анализируются показатели базисного и отчетного периодов.

1. Индекс количества отработанного времени определяется по формуле:

J

![]() (8)

(8)

J![]()

Отработанное время работниками по факту в отчетном году выше отработанного времени базисного года на 72,02%.

На основе этого показателя произведем анализ влияния на изменение количества отработанного времени следующих факторов:

– продолжительность рабочего дня;

– продолжительность рабочего периода;

– отклонение численности работников.

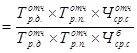

1.1 Влияние на изменение общего количества отработанного времени – продолжительности рабочего дня:

а). индекс продолжительности рабочего дня (Јр.д ):

Јр.д.

=

=![]() (9)

(9)

б). в абсолютном выражении (∆Фт.д. ):

∆Фтд.

=(Т![]() -Т

-Т![]() )×Т

)×Т![]() ×Ч

×Ч![]() = (8,0–7,97)×220×469=3095 час. (10)

= (8,0–7,97)×220×469=3095 час. (10)

Уменьшение продолжительности рабочего дня на 0,03 часа – изменило общее количество отработанного времени на 3095 часа.

1.2. Влияние на изменение фонда рабочего времени – продолжительности рабочего периода:

а). индекс продолжительности рабочего периода

Јр.п

![]() (11)

(11)

б). в абсолютном выражении (∆Фт.п. )

∆Фтп.

=(Т![]() -Т

-Т![]() )×Т

)×Т![]() ×Ч

×Ч![]() =(217–220)×8,0×469 =-11256 час. (12)

=(217–220)×8,0×469 =-11256 час. (12)

Уменьшение продолжительности рабочего периода на 3 дня – уменьшение фонда рабочего времени на -11256 часа.

1.3. Влияние на изменение фонда рабочего времени – изменения численности рабочих

а). индекс численности (Јч )

Јч

![]() (13)

(13)

б). в абсолютном выражении (∆Фт.п. )

∆Фч.

=(Ч![]() -Ч

-Ч![]() )×Т

)×Т![]() ×Т

×Т![]() =(815–469)×8,0×217 =600656 часа. (14)

=(815–469)×8,0×217 =600656 часа. (14)

Итого по всем 3-м факторам

∆Ф![]() =∆Ф

=∆Ф![]() +∆Ф

+∆Ф![]() +∆Ф

+∆Ф![]() =3095–11296+600656=592455 час

=3095–11296+600656=592455 час

Как видно, на отклонение факта отчетного периода на 592455 часа в сравнении с фактом базисного периода повлияли все 3 фактора, а именно:

– увеличение продолжительности рабочего дня;

– увеличение продолжительности рабочего периода;

– увеличение численности рабочих.

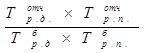

2. Интегральный коэффициент использования времени (Кирв ) – обобщенно характеризует уровень использования рабочего дня, а также всего рабочего периода (год).

Кирв

= =

=![]() (15)

(15)

Уровень использования рабочего времени в отчетном году уменьшился на 1,0%. (99–100)

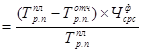

3. Численность неработающих работников вследствие неполного использования плановой продолжительности рабочего периода (∆Ч![]() )

)

∆Чрп

![]() чел. (16)

чел. (16)

В виду неполного использования плановой продолжительности рабочего периода количество неработающих рабочих составило 75 чел.

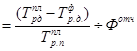

4. Численность неработающих рабочих в связи с неполным использованием установленной продолжительности рабочего дня (∆Чрд)

∆Чрд

(17)

(17)

где, Т![]() ; Т

; Т![]() – соответственно плановая и фактическая средняя продолжительность рабочего дня, час;

– соответственно плановая и фактическая средняя продолжительность рабочего дня, час;

Т![]() - плановая (установленная) продолжительность рабочего периода на 1-го рабочего;

- плановая (установленная) продолжительность рабочего периода на 1-го рабочего;

Фотч – фактически отработанное предприятием количество чел.-дней в данном периоде.

∆Чрд

![]() чел.

чел.

Для выявления причин целодневных и внутрисменных потерь рабочего времени составим данные фактического и планового баланса рабочего времени (табл. 4).

Таблица 4. Анализ использования фонда рабочего времени (ф №3-ПВ)

| Показатели |

На одного рабочего |

Отклонение от плана |

|||

| план |

факт |

На одного работника |

На всех работников |

||

| Календарное количество дней |

365 |

365 |

- |

- |

|

| В том числе: праздничных и выходных |

114 |

116 |

-2 |

1630 |

|

| Номинальный фонд рабочего времени, дн. |

251 |

249 |

-2 |

-1630 |

|

| Неявки на работу, дн. |

30 |

32 |

2 |

1630 |

|

| В том числе ежегодные отпуска |

23 |

23 |

- |

- |

|

| Отпуска по учебе |

5 |

5 |

- |

- |

|

| Неявки с разрешения администрации |

- |

2 |

2 |

1630 |

|

| болезни |

2 |

2 |

- |

- |

|

| простои |

- |

- |

- |

- |

|

| Явочный фонд рабочего времени, дн. |

221 |

217 |

-4 |

-3260 |

|

| Продолжительность рабочей смены |

7,98 |

8,00 |

0,018 |

14,67 |

|

| Бюджет рабочего времени, час |

1764 |

1736 |

-28 |

-22820 |

|

| Сверхурочно отработанное время, час |

- |

- |

- |

- |

|

| Полезный фонд рабочего времени, час |

1764 |

1736 |

-28 |

-22820 |

|

Влияние улучшения использования рабочего времени на производительность труда очень велико, так как производительность труда повышается прямо пропорционально увеличению фонда времени.

Анализируя показатели табл. №4, мы видим, что по плану намечалось увеличить среднее число часов работы в смену за счет снижения потерь рабочего времени с 7,97 часа по базе до 7,98 часов, а число рабочих дней в году увеличить с 220 до 221 (табл. №3 и табл. №4). В результате этого среднее число часов работы в году должно увеличиться на 0,6% (1764÷1753).

Фактически в отчетном году число часов в смену оказалось выше планового уровня на 0,02 часа, а вместо 221 явочных дней по плану, в среднем на одного рабочего пришлось 217 дней, что несколько меньше даже чем в прошлом году.

Снизился и бюджет рабочего времени на 28 часов. Вместо 1764 часа предусмотренного планом фактически он составил 1736 часов.

Причинами снижения числа рабочих дней являются неявки с разрешения администрации –2 дня и увеличение числа выходных дней на 2 дня.

Анализ производительности труда и трудоемкость продукции

Большое значение производительности труда на экономику предприятия в целом обязывает очень тщательно и глубоко анализировать этот показатель, выявлять резервы роста производительности труда, разрабатывать мероприятия по их использованию и определять эффективность этих мероприятий.

При анализе показателей производительности труда необходимо установить: какие факторы способствовали выполнению или перевыполнению плана; какие причины сдерживали повышение производительности труда; какие возможности оказались не использованными; как сказалось отклонение фактических показателей от плановых на выработке продукции, численности работников; в какой степени анализируемые показатели отличаются от нормативных.

Рост производительности труда происходит при увеличении производительной силы труда и повышении его интенсивности.

Производительная сила труда обуславливает эффективность каждой единицы труда, которая измеряется количеством работы в единицу времени. Её уровень зависит от технической вооружённости труда, от количества привлекаемых и используемых в процессе труда сил природы. Чем больше труд человека заменяется работой машин, тем меньше трудоемкость выполняемых работ и вырабатываемой продукции, тем выше производительная сила труда.

Интенсивность труда измеряется количеством труда в единицу времени, уровень её зависит от напряжённости труда, степени использования рабочего времени.

Для оценки уровня производительности труда чаще всего используют следующие показатели:

– среднегодовую, среднедневную и среднечасовую выработку продукции одним работником;

– среднегодовую выработку продукции на одного работающего;

– трудоёмкость продукции.

Исходные данные для анализа производительности труда и трудоёмкости продукции приведены в таблице 5.

Таблица 5. Анализ производительности труда

| Показатели |

Базисный период |

Отчетный период |

Отклонения |

||||

| Факт к базе |

Факт к плану |

||||||

| план |

факт |

Абс. (±) |

Отн в% |

Абс. (±) |

Отн в% |

||

| 1. Объем производства товарной продукции, тыс грн |

15045,5 |

26576,2 |

26732 |

11686,5 |

77,7 |

155,8 |

0,6 |

| 2. Среднесписочная численность работников предприятия, чел. |

469 |

820 |

815 |

346 |

73,8 |

-5 |

-0,6 |

| 3. Среднесписочная численность рабочих предприятия, чел. |

441 |

768 |

767 |

326 |

73,9 |

-1 |

-0,1 |

| 4. Удельный вес рабочих в общей численности работников, в% |

94,0 |

93,7 |

94,1 |

0,1 |

0,1 |

0,4 |

0,4 |

| 5. Среднегодовая выработка на одного работника, тыс. грн/чел. |

32,08 |

32,41 |

32,8 |

0,72 |

2,2 |

0,39 |

1,2 |

| 6. Среднегодовая выработка на одного рабочего, тыс. грн/чел. |

34,12 |

34,6 |

34,85 |

0,73 |

2,1 |

0,25 |

0,7 |

| 7. Отработано всеми рабочими, чел.-час |

773249 |

1354429 |

1331176 |

557927 |

72,2 |

-23253 |

-1,7 |

| 8. Трудоёмкость продукции, час-тыс. грн |

51,39 |

50,96 |

49,8 |

-1,59 |

-3,1 |

-0,66 |

-1,3 |

| 9. Среднечасовая выработка рабочего, грн/чел. |

18,3 |

19,61 |

20,07 |

1,77 |

9,7 |

0,46 |

2,3 |

Как видно из таблицы 5 наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Величина его завысит не только от выработки рабочих, но и от удельного веса последних в общей численности ППП, а так же от количества отработанных ими дней и продолжительности рабочего дня.

ГВп =Уд ×Д×П×ЧВ

где: Уд – удельный вес рабочих в общей численности работников; (табл. 2)

Д – количество отработанных дней одним рабочим за год; (табл. 3)

П – средняя продолжительность рабочего дня (табл. 3)

ЧВ – среднечасовая выработка продукции (табл. 5).

Проанализируем влияние этих факторов на среднегодовую выработку.

1. Влияние на среднегодовую выработку работника промышленно-производственного персонала изменения доли рабочих в численности ППП (∆Впр ).

∆Впр

=∆Уд

×В![]() (18)

(18)

где: ∆Уд – отклонение фактической доли рабочих в общей численности работников от запланированной, % (табл. 5 гр. 7) – (0,04%)

В![]() – среднегодовая выработка одним рабочим в плановом периоде, тыс. грн (табл. 5 гр. 3) – (34,6 грн/чел.);

– среднегодовая выработка одним рабочим в плановом периоде, тыс. грн (табл. 5 гр. 3) – (34,6 грн/чел.);

∆Впр =0,04×34600=138,4 грн/чел.

2. Влияние на среднегодовую выработку изменения количества отработанных дней одним рабочим (∆В![]() )

)

∆В![]() =У

=У![]() ×∆Дрп

×В

×∆Дрп

×В![]() (19)

(19)

где: У![]() – фактический удельный вес рабочих в общей численности ППП, % (табл. 5 гр. 4)

– фактический удельный вес рабочих в общей численности ППП, % (табл. 5 гр. 4)

∆Дрп – отклонение фактически отработанного одним рабочим количества рабочих дней от плана (табл. 3 стр. 2 гр. 6)

В![]() – плановая среднедневная выработка рабочего грн./чел. (табл. 5 гр. 3)

– плановая среднедневная выработка рабочего грн./чел. (табл. 5 гр. 3) ![]() грн/чел.

грн/чел.

∆В![]() =0,941×(-4)×156,56=-589,3 грн.

=0,941×(-4)×156,56=-589,3 грн.

3. Влияние на среднегодовую выработку изменения продолжительности рабочего дня (∆Вррд )

∆Вррд

= У![]() ×Дотч

×∆П×ЧВ

×Дотч

×∆П×ЧВ![]() (20)

(20)

где: У![]() – (табл. 5 г. 4) – 0,941;

– (табл. 5 г. 4) – 0,941;

Дотч – (табл. 3 гр. 3) – 217 дн;

∆П – (табл. 3 гр. 6) – 0,02 ч

ЧВ![]() - (табл. 5 гр. 3) – 18,4 грн

- (табл. 5 гр. 3) – 18,4 грн

∆Вррд = 0,941×217×0,02×18,4 =75,1 грн/чел.

4. Влияние на среднегодовую выработку изменения среднечасовой выработки рабочего (∆ Вргв)

∆Вргв

=У![]() ×Дотч

×Потч

×∆ЧВ (21)

×Дотч

×Потч

×∆ЧВ (21)

где: ∆ЧВ=(табл. 5 гр. 7)=0,46 грн

∆Вргв =0,941×217×8,0×0,46=761,4 грн/чел.

Итого: (138,4) +(-589,3)+75,1+761,4=385,6 грн/чел. ≈ 0,39 тыс. грн/чел.

На рост среднегодовой выработки повлияли следующие факторы:

– снижение доли рабочих в общей численности ППП;

– увеличение фактически отработанных рабочих дней;

– увеличение среднечасовой выработки одного рабочего.

5. Анализ трудоёмкости продукции.

Трудоёмкость – затраты рабочего времени на единицу или весь объём изготовленной продукции. Трудоёмкость единицы продукции рассчитывается отношением фонда рабочего времени на изготовление i-того вида продукции к объёму его производства в натуральном или условно-натуральном измерении. Можно рассчитать и трудоёмкость одной гривны продукции (общий фонд рабочего времени на производство всей продукции нужно разделить на стоимость выпущенной продукции).

Снижение трудоёмкости продукции – важнейший фактор повышения производительности труда.

Анализируя данные табл. 5 строка 8, мы видим, что плановое задание по снижению трудоёмкости продукции в целом по предприятию выполнено. Плановое задание по снижению трудоёмкости продукции к прошлому году

![]()

Фактическое снижение трудоёмкости к уровню прошлого года

![]() ,

,

т.е. планом намечалось часовую выработку основных рабочих повысить на – 7,16% (![]() ) в результате снижения относительной трудоёмкости на -3,1% фактически она повысилась только на 9,7% при снижении трудоемкости на –3,1% т.е. план по снижению трудоемкости на предприятии выполнен.

) в результате снижения относительной трудоёмкости на -3,1% фактически она повысилась только на 9,7% при снижении трудоемкости на –3,1% т.е. план по снижению трудоемкости на предприятии выполнен.

Таблица 6. Исходные данные для факторного анализа рентабельности предприятия

| Показатели |

Значение показателей |

Отклонения |

|

| Прошлого периода |

Отчетного периода |

||

| 1. Прибыль от реализации продукции (П) тыс. грн |

2691,0 |

4851,5 |

2160,5 |

| 2. Среднесписочная численность работников (Чсрс ), чел. |

469 |

815 |

346 |

| 3. Выручка от реализации продукции (В) тыс. грн |

14624,3 |

26224,1 |

11599,8 |

| 4. Выпуск продукции в текущих ценах (ВП), (табл. 5) тыс. грн. |

15045,5 |

26732,0 |

11686,5 |

| 5. Доля выручки продукции в текущих ценах (стр. 3 ÷стр. 4) (Дрпо ) тыс. грн |

97,2 |

98,1 |

0,9 |

| 6. Прибыль на одного работника (стр. 1 ÷стр. 2). Тыс. грн |

5,74 |

5,95 |

0,21 |

| 7. Рентабельность оборота (стр. 1 ÷ стр. 3) (Rоб ), % |

18,4 |

18,5 |

0,1 |

| 8. Среднегодовая выработка продукции на одного работника (в текущих ценах) (табл. 5) (ГВ), тыс грн |

32,08 |

32,8 |

0,72 |

Показатели прибыли и реализации взяты условно.

По данным таблицы 6 можно установить, как изменилась прибыль на одного работника за счет:

А). производительности труда:

∆Rп

=∆ГВ×Дрпо

×Rоб

=0,72×0,972×![]() =0,13 тыс. грн

=0,13 тыс. грн

б). удельного веса реализованной продукции в общем её выпуске:

∆Rп

=ГВ1

×∆Прп

×Rоб

=32,8×0,009×![]() =0,05 тыс. грн

=0,05 тыс. грн

в). Рентабельности продаж:

∆Rп

=ГВ1

×Дрп1

×∆Rоб

=32,8×0,981×![]() =0,03 тыс. грн

=0,03 тыс. грн

Итого 0,13+0,05+0,03=21 тыс. грн

2.3 Анализ использования средств на оплату труда

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного производства.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль над использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоёмкости продукции.

Анализ фонда оплаты труда

Целью анализа есть выявление нерациональных выплат по фонду оплаты труда. Рассчитываются абсолютные и относительные отклонения фактического размера фонда оплаты труда от планового (табл. 7). Исходные данные ф. 1 ПВ «Звiт з працi» розд. 1 «Склад фонду оплати працi та iншi виплати».

Таблица 7. Анализ структуры фонда оплаты труда

| Показатели |

Базисный период |

Отчетный период |

Отклонения |

||||

| Факт отчетного периода к базисному |

Факт к плану |

||||||

| план |

факт |

Абс (±) |

Отн, % |

Абс (±) |

Отн, % |

||

| 1. Фонд оплаты труда всего, тыс. грн |

4564,3 |

8511,6 |

8430,9 |

3866,6 |

84,7 |

-80,7 |

-0,9 |

| 2. Фонд основной зарплаты, тыс. грн |

3394,3 |

6320,0 |

6251,30 |

2857,0 |

84,20 |

-68,7 |

-1,1 |

| 3. Фонд дополнительной зарплаты, тыс. грн |

1087,6 |

2071,6 |

2067,3 |

979,7 |

90,0 |

-4,3 |

-0,2 |

| 3.1 Премии за производственные результаты, тыс. грн |

291,6 |

464,9 |

364,1 |

72,5 |

24,9 |

-100,8 |

-21,7 |

| 3.2. Надбавки и доплаты к тарифным ставкам и должностным окладам, тыс. грн. |

796 |

1606,7 |

1703,2 |

907,2 |

113,9 |

96,5 |

6,0 |

| 4. Поощрительные и компенсационные выплаты, всего тыс. грн |

82,4 |

120,0 |

112,3 |

29,9 |

36,3 |

-7,7 |

-6,4 |

| 4.1. премии по итогам работы за год |

66,1 |

70,0 |

72,4 |

6,4 |

9,7 |

2,4 |

3,4 |

| 4.2. премии за высокие достижения в труде |

- |

30,0 |

27,6 |

- |

- |

-2,4 |

-8,0 |

| 4.3. трудовые и социальные льготы |

- |

- |

- |

- |

- |

- |

- |

| 4.4. материальная помощь, тыс. грн |

16,3 |

20,0 |

12,3 |

-4,0 |

-24,5 |

-7,7 |

-38,5 |

Сведения о составе фонда оплаты труда и его основных слагаемых содержатся ф №1 – ПВ «Звiт з працi». Отчетность о составе фонда оплаты труда используется прежде всего для оценки эффективности его расходования, выявления сумм непроизводительных выплат.

На основе данных таблицы 7 рассмотрим структуру фонда оплаты труда.

| Показатели |

Базовый период |

Отчетный период |

||

| сумма |

% |

сумма |

% |

|

| Фонд оплаты всего, тыс. грн в т.ч, |

4564,3 |

100,0 |

8430,9 |

100,0 |

| Фонд зарплаты |

3394,3 |

74,4 |

6251,30 |

74,1 |

| Фонд дополнительной зарплаты |

1087,6 |

23,08 |

2067,3 |

24,5 |

| Поощрительные и компенсационные выплаты |

82,4 |

1,8 |

112,30 |

1,4 |

Как видно, в отчетном году увеличился удельный вес выплат по дополнительному фонду заработной платы и уменьшился удельный вес выплат из фонда основной заработной платы.

Таблица 8. Анализ фонда оплаты труда предприятия

| Показатели |

Базисный период |

Отчетный период |

Отклонения |

||||

| План |

Факт |

Факт отчетного к базисному |

Факт отчетного к плановому |

||||

| Абс (±) |

Отн% |

Абс (±) |

Отн% |

||||

| Фонд оплаты труда предприятия в том числе: 1.1. Рабочих, тыс. грн 1.2. Служащих, тыс. гр |

4564,3 |

8511,6 |

8430,9 |

3866,6 |

84,7 |

-80,7 |

-0,9 |

| 4267,9 |

7906,3 |

7866,4 |

3598,5 |

84,3 |

-39,90 |

-0,05 |

|

| 296,4 |

605,3 |

564,5 |

268,1 |

90,5 |

-40,8 |

-6,7 |

|

| Переменная часть фонда оплаты труда рабочих, в том числе |

3109,4 |

6326,0 |

6408 |

3299 |

106,1 |

82,4 |

1,3 |

| 2.1. по сдельным расценкам, тыс. грн |

291,6 |

464,9 |

364,1 |

72,5 |

24,9 |

-100,8 |

-21,7 |

| 2.2 Премии за производственный результат |

866,9 |

1115,4 |

1093,9 |

22,7 |

26,20 |

-21,50 |

-1,9 |

| Постоянная часть фонда оплаты труда рабочих, в том числе: 3.1. повременная оплата труда по тарифным ставкам, тыс. грн 3.2. доплаты, тыс. грн |

602,3 |

775,2 |

760,0 |

157,7 |

26,2 |

-15,2 |

-2,0 |

| 264,6 |

340,2 |

333,90 |

69,30 |

26,2 |

-6,30 |

-1,9 |

|

| Переменная часть ФОТ, тыс. грн (стр2.1+2.2) |

3401,0 |

6790,9 |

6772,5 |

3371,5 |

99,1 |

-18,4 |

-0,3 |

| Постоянная часть ФОТ, тыс. грн (стр1.2+3.1+3.2) |

1163,3 |

1720,7 |

1658,4 |

495,1 |

42,6 |

-62,3 |

-3,6 |

| Удельный вес в общем ФОТ, % 6.1. переменной части 6.2. постоянной части |

74,15 |

79,8 |

80,3 |

5,8 |

7,8 |

0,5 |

0,6 |

| 25,5 |

20,2 |

19,7 |

-5,8 |

-2,2 |

-0,5 |

-2,4 |

|

Абсолютное отклонение (DФОПабс) определяется сравнением фактически использованных средств на оплату труда в отчетном периоде (ФОП1) с базовой величиной фонда заработной платы (ФОПо) в целом по предприятию

DФОПабс к баз.=8430,9–4564,3=3866,3 тыс. грн.

DФОПабскпл=8430,9–8511,6=-80,7 тыс.грн.

Следует иметь ввиду, что абсолютное отклонение само по себе не характеризует использование фонда зарплаты, т. к. этот показатель определяется без учета изменения объема производства продукции.

Определим факторы абсолютного и относительного отклонения по фонду оплаты труда.

Переменная часть фонда заработной платы зависит от объема производства продукции (VBП), его структуры (Уд i ), удельной трудоёмкости (ТЕi ) и уровня среднечасовой оплаты труда (ОТi ).

Таблица 9. Исходные данные для анализа переменной части фонда оплаты труда

| Показатели |

Базисный период |

Отчетный период |

|

| план |

Факт |

||

| 1. Объём производства товарной продукции тыс. грн |

50142,6 |

51391,8 |

51947,7 |

| 2. Отработано всего рабочими, чел./час |

1400896 |

1474080 |

1286858 |

| 3. Уровень среднечасовой оплаты (ОТi ), тыс. грн |

0,00667 |

0,00652 |

0,007546 |

| 4. Трудоемкость продукции (ТЕi ), час/тыс. грн |

27,94 |

28,68 |

24,83 |

| 5. Фонд заработной платы по единым расценкам, тыс. грн |

5607 |

5777,1 |

5835,7 |

| 6. Премии за производственные результаты, тыс. грн |

3730,8 |

3827,4 |

3874,5 |

| 7. Переменная часть ФОТ (стр. 5 + стр. 6), тыс. грн |

9337,8 |

9604,5 |

9710,2 |

Для расчета влияния этих факторов на абсолютное и относительное отклонение по фонду оплаты труда, необходимо иметь следующие данные:

| 1. Фонд заработной платы (ФЗП0 ). Базовая величина = ∑(VBПi о × ТЕi о × ОТi о ) ФЗП0 =(50142,6×27,94×0,00667)= 9337,8 тыс. грн |

| 2. Базовая величина пересчитанная на фактический объём производства продукции отчётного периода при базовой структуре (ФЗП0 ×Јвп ) = 9337,8*1,036=9674 тыс. грн |

| 3. Базовая величина, пересчитанная на фактический объём производства продукции и фактическую структуру отчетного года ∑(VBП1 ×Тi о ×ОТi о )=51947,7*27,94*0,00667=9681 тыс. грн |

| 4. Фактически при фактической удельной трудоёмкости и базовом уровне оплаты труда ∑(VBП1 ×ТЕi 1 ×ОТi о )=51947,7*24,83*0,00667=8603,4 тыс. грн. |

| 5. Фактически в отчетном периоде ∑(VBП1 ×ТЕi 1 ×ОТi 1 )=51947,7*24,83*0,007546=9710,2 тыс. грн. |

Изменения:

Абсолютное (9710,2–9337,8)=372,4 тыс. грн

Относительное (9710,2–9674,0)=36,2 тыс. грн

Таблица 10. Расчет влияния факторов на изменения переменной части ФОТ, тыс. грн.

| Фактор |

∆ФОТабс |

∆ФОПотн |

| Объём производства продукции (9674–9337) |

336,2 |

|

| Структура произведенной продукции (9681–9674) |

7,0 |

7,0 |

| Удельная трудоёмкость продукции (8603,11–9681) |

-1077,6 |

-1077,6 |

| Уровень оплаты труда (9710,2–8603,4) |

1106,8 |

1106,8 |

| Итого |

372,4 |

36,2 |

Анализ переменной части фонда оплаты труда показывает, что на предприятии имеется абсолютный перерасход в сумме 372,4 тыс. грн и относительная экономия в сумме 36,2 тыс. грн. Перерасход зарплаты произошел вследствие увеличения объёмов производства (увеличения объема за счет численности производительности труда).

Проанализируем причины изменения постоянной части ФОТ, куда входит зарплата рабочих повременщиков, служащих, а так же все виды доплат. Фонд зарплаты этих категорий зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих повременщиков, кроме того, зависит ещё от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Таблица 11. Исходные данные для анализа повременного ФОТ

| Показатели |

Период |

Отклонения |

|

| Базисный |

Отчетный |

||

| 1. Среднесписочная численность рабочих повременщиков, (ЧР) (табл 2), чел. |

216 |

204 |

-12 |

| 2. Количество отработанных дней одним рабочим в среднем за год (Д) (табл. 3), дн. |

216 |

204 |

-12 |

| 3. Средняя продолжительность рабочей смены (П) (табл. 3), час |

7,85 |

7,78 |

-0,07 |

| 4. Фонд повременной оплаты труда (табл. 8), тыс. грн |

2784,5 |

2626,4 |

-158,1 |

| 5. Зарплата одного работника: 5.1. среднегодовая (стр4÷ стр1), грн |

12891 |

12875 |

-16 |

| 5.2 среднедневная (стр5.1÷2), грн |

59,68 |

63,11 |

3,43 |

| 5.3. среднечасовая (ЧЗП) (стр5.2÷стр3), грн |

7,6 |

8,11 |

0,51 |

Произведем расчет влияния факторов на повременную часть ФОТ (∆ФЗП):

| 1. Изменение численности ∆ФЗПчр = =(ЧР1 -ЧР0 )×Д0 ×П0 ×ЧЗП0 =(-12)×216×7,60= -154639 грн |

| 2. Изменение количества отработанных дней ∆ФЗПд =ЧР1 ×(Д1 -Д0 )×П0 ×ЧЗП0 =204×(-12)×7,85×7,60=-146047 грн. |

| 3. Изменение средней продолжительности рабочей смены ∆ФЗПп =ЧР1 ×Д1 ×(П1 -П0 )×ЧЗП0 =204×204×(-0,07) ×7,6=-22140 грн. |

| 4. Изменение среднечасовой оплаты труда ∆ФЗПчзп =ЧР1 ×Д1 ×П1 ×(ЧЗП1 -ЧЗП0 )=204×204×7,78×(0,51)= 164726 грн |

∆ФЗП=-154639+(-146047)+(-22140)+164726=158,1 тыс. грн

Расчеты показали, что экономия фонда заработной платы произошла за счет уменьшения численности на 12 человек и увеличения среднегодовой зарплаты одного рабочего на 0,51 коп, сокращения числа отработанных дней

на 12 дн и уменьшения средней продолжительности рабочей смены.

Фонд заработной платы управленческого персонала также может изменяться за счет его численности и среднегодового заработка. Численность управленческого персонала на данном предприятии в базовом периоде составила 113 чел. (табл. 1 3+9+5), а в отчетном периоде 111 чел. Среднегодовая зарплата в базовом периоде – 18500 грн, в отчетном – 15816 грн.

1. За счет изменения численности:

∆ФЗПчр =(ЧР1 -ЧР0 )×ГЗП

∆ФЗПчр =(111–113)×18500=-37000 грн

2. За счет изменения среднегодовой заработной платы:

∆ФЗПгзп =ЧР1 ×(ГЗП1 -ГЗП0 )

∆ФЗПгзп =111×(19816–18500)=+146076 грн

Общая сумма экономии зарплаты управленческого персонала составила 109076 грн (-37000+146076).

Для осуществления расширенного воспроизводства необходима прибыль и рост рентабельности производства, т.е., чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходит перерасход фонда заработной платы за отчетный период и в результате повышается себестоимость продукции и соответственно уменьшается сумма прибыли.

Изменение среднего заработка работающих характеризуется его индексом (Јсз ), который определяется отношением средней зарплаты (СЗ) за отчетный период к средней зарплате в базисном периоде (СЗ0 ).

Исходные данные (табл. 1 табл. 7).

Средняя зарплата базисного периода – 15142 грн (![]() ).

).

Средняя зарплата отчетного периода – 15783 грн. (![]() ).

).

Јсз

=![]() =1,042 (24)

=1,042 (24)

Аналогично рассчитываем индекс роста производительности труда (табл. 1 и табл. 5).

Среднегодовая выработка на одного работающего в базисном периоде 53400 грн./чел. (табл. 5).

Среднегодовая выработка на одного работающего в отчетном периоде 56400 грн./чел. (табл. 5).

Јгв

=![]() =1,056

=1,056

Приведенные данные показывают, что на предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп ) равен:

Коп

=![]() =

= = 1,013 (25)

= 1,013 (25)

Для определения суммы экономии (-Э) или перерасхода (+Э) фонда оплаты труда в связи с изменением соотношений между темпами роста производительности труда и его оплатой воспользуемся формулой:

Э=ФОПотч

×![]() =14536,2×

=14536,2×![]() =-195,3 тыс. грн (26)

=-195,3 тыс. грн (26)

т.е. более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали достижению экономии ФОТ на – 195,3 тыс. грн.

Начисление заработной платы работникам предприятия

На предприятии существуют две формы оплаты труда – повременная и сдельная.

Существуют две системы повременной формы оплаты труда: простая повременная и повременно–премиальная.

Простая повременная оплата труда производится по часовым тарифным ставкам и должностным окладам за фактически отработанное время.

Сумма общего заработка при часовой оплате труда определяется умножением часовой тарифной ставки на количество отработанных часов. Месячный оклад выплачивается работнику, проработавшему полный месяц, т.е. все рабочие дни данного месяца. Если он проработал не все рабочие дни, то заработок будет рассчитан пропорционально фактически отработанному времени.

При повременно-премиальной системе кроме основного заработка работники получают премию, что усиливает их материальную заинтересованность в результатах своего труда.

Сдельная форма оплаты труда подразделяется на прямую, сдельно-премиальную, сдельно-прогрессивную, косвенно-сдельную.

Расходы по оплате труда подразделяются на:

– фонд основной заработной платы;

– фонд дополнительной оплаты труда;

– прочие поощрительные и компенсационные выплаты.

Произведем расчет фонда оплаты труда, одного из подразделений предприятия – участка заготовки и комплектации.

Для чего определим численность всех категорий работников, принимающих участие в данном процессе.

Исходными данными для планирования численности рабочих является производственная программа планового периода, нормы времени и нормы обслуживания, годовой фонд рабочего времени одного рабочего.

Потребное количество основных производственных рабочих определяется путем деления трудоёмкости производственной программы на эффективный фонд рабочего времени одного рабочего за год. При этом учитывается плановый размер снижения нормативной трудоёмкости в результате осуществления организационно-технических мероприятий и перевыполнения норм времени.

Планирование трудоёмкости производственной программы на предприятии ведётся прямым счетом: количество продукции по каждой номенклатуре умножается на затраты времени, необходимые в плановом периоде для изготовления единицы продукции. Трудоёмкость изготовления единицы продукции определяется путём суммирования норм времени по всем операциям.

| Показатели |

Единица измерения |

Всего по плану |

| А Основные рабочие Трудоёмкость валовой продукции по плановым нормам |

Тыс. норм/час |

48,5 |

| Средний процент выполнения норм |

% |

1,15 |

| Потребное количество человеко-часов на производство валовой продукции. |

Тыс. чел./час |

42,2 |

| Полезный фонд времени одного рабочего. |

Час |

1759 |

| Потребное среднесписочное число рабочих, занятых на нормируемых работах. |

Чел. |

24 |

| Число основных рабочих, занятых на ненормируемых работах. |

Чел. |

- |

| Итого основных рабочих |

24 |

|

| Б. Вспомогательные рабочие Число вспомогательных рабочих. |

Чел. |

3 |

| Итого вспомогательных рабочих |

Чел. |

3 |

| Всего рабочих |

чел. |

27 |

Распределение по разрядам и расчет средней тарифной ставки производственных рабочих.

| Наименование профессий |

Численность |

Разряды |

Средняя часовая тарифная ставка |

|||

| 3 |

4 |

5 |

6 |

|||

| Токарь, фрезеровщик, |

14 |

6 |

4 |

2 |

2 |

4,776 |

| Долбяжник, зуборезчик |

6 |

2 |

1 |

1 |

2 |

5,19 |

| Шлифовщик |

4 |

- |

1 |

2 |

1 |

5,265 |

| Всего |

24 |

8 |

6 |

5 |

5 |

4,96 |

ТСср

I

=![]() =4,776 грн.

=4,776 грн.

ТСср

iII

= =5,19 грн.

=5,19 грн.

ТСср

III

=![]() =5,265 грн.

=5,265 грн.

Средняя часовая расценка составляет:

где n – количество средних часовых (тарифных) ставок.

![]() =

= ![]() грн/час

грн/час

1. Оплата труда основных производственных рабочих.

– Основная заработная плата производственных рабочих:

![]()

где, Т – трудоемкость работ.

![]() тыс. грн.

тыс. грн.

– Дополнительная заработная плата составляет 10% от основной ЗП (Положение о системе оплаты труда):

![]() тыс. грн.

тыс. грн.

– Премии за производственные результаты – 15%

ПР![]() =240,56×0,2=48,112 тыс. грн.

=240,56×0,2=48,112 тыс. грн.

– Надбавки и доплаты до тарифных ставок – 10%.

Н![]() =240,56*0,15=36,084 тыс. грн.

=240,56*0,15=36,084 тыс. грн.

Фонд оплаты основных производственных рабочих (ОПР) составит:

ФОТОПР =240,56+24,056+48,112+36,084=348,812 тыс. грн.

Месячный фонд ОПР

ЗП![]() =

=![]() грн.

грн.

2. Оплата труда вспомогательных производственных рабочих.

Согласно норм обслуживания, число рабочих данной категории – 6 чел.

– Основную заработную плату рассчитываем по формуле:

![]()

где: ТС – тарифная ставка средняя – 4,24 грн;

Фрв – годовой фонд рабочего времени штатного рабочего – 1759 час;

ЧВР – численность вспомогательных рабочих.

![]() тыс. грн

тыс. грн

– Дополнительная заработная плата составляет 10% от основной ЗП:

![]() тыс. грн.

тыс. грн.

– Премии до 15% от основной ЗП

ПВР =22,374×0,2=4,475 тыс. грн

– Доплаты до тарифных ставок – до 10%:

Д=22,374×0,1=2,237 тыс. грн

Фонд оплаты труда вспомогательных рабочих:

ФОТВР =22,374+2,237+4,475+2,237=31,323 тыс. грн.

Среднемесячная заработная плата составит:

ЗП![]() грн.

грн.

3. Оплата труда руководителей, специалистов, служащих.

| Согласно штатного расписания: |

– 4 единицы |

||

| Начальник |

-1 единица |

1200 |

|

| Мастер |

-1 единица |

950 |

|

| Мастер |

-1 единица |

950 |

|

| Нормировщик |

-1 единица |

800 |

|

-Основная заработная плата ИТР участка заготовки и комплектации составляет:

![]()

где, О – должностной оклад;

![]() - численность руководителей, специалистов.

- численность руководителей, специалистов.

![]() тыс. грн.

тыс. грн.

– Премии ИТР –30% от основной ЗП

ПИТР =46,8×0,3=14,04 тыс. грн

Фонд оплаты труда ИТР

ФОТ ИТР =46,8+14,04=60,84 тыс. грн.

Среднемесячная заработная плата ИТР составит:

ЗП грн.

грн.

Всего ФОТ по участку заготовки и комплектации:

ФОТ=348,812+31,383+60,84=440,975 тыс. грн

Среднемесячный фонд оплаты труда по участку водоснабжения

ЗП![]() грн.

грн.

3. Разработка мероприятий по совершенствованию экономики труда на предприятии и планирование трудовых показателей

3.1 Разработка предложений по совершенствованию состояния экономики труда на предприятии

1. Увеличение выпуска продукции за счет более полного использования производственных мощностей.

Численность отдельных категорий промышленно-производственного персонала растет в меньшей степени, чем объём производства. В связи с этим создаётся экономия рабочей силы и производительность в расчете на весь персонал предприятия растет. Условную экономию численности определяем по формуле:

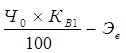

Эч

= (27)

(27)

где, Чрб – численность вспомогательных рабочих в базисном году =216 чел. (табл 2);

ВП – рост объёма производства 5,5%;

Чр – рост численности вспомогательных рабочих 0,7%.

Условная экономия численности составит:

Эч

=![]() чел.

чел.

Рост объёмов производства.

Выработка на 1 основного рабочего 64100 грн (табл. 5)

РVП=10×64100=641,00 тыс. грн

2. Рост объёмов производства за счёт сокращения текучести кадров на 50%.

На предприятии 810 чел. рабочих;

Текучесть кадров – 49,84%

Выработка на одного рабочего – 64100 грн.

Выработка вновь принятого рабочего в среднем меньше выработки рабочего, со сроком работы больше года на 8%.

Доля условно-постоянных расходов в стоимости продукции – 35%

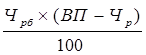

Убытки предприятия от текучести рабочей силы от недовыработки продукции составляет 724,6 тыс. грн (810×0,4984×64100×0,08×0,35).

При сокращении текучести на 50%, вдвое сократятся эти убытки 724,6÷2=362,3 тыс. грн

3. Рост объёмов производства за счет сокращения потерь рабочего времени на основе улучшения организации производства и труда, а именно:

– сокращения неявок с разрешения администрации на 10 дней;

– улучшения условий труда, что даст возможность сократить число неявок на работу по болезням – на 1 день;

Годовая экономия рабочего времени в расчете на всю численность рабочих составит:

810×11×8=71280 часов

Полезный фонд рабочего времени 1760 час.

Экономия численности рабочих за счёт сокращения потерь рабочего времени составит:

Эч= 71280÷1760=40 чел.

Рост объёмов производства составит: РVП=40×64100=2596 тыс. грн.

3.2 Планирование основных показателей и определение эффективности предложенных мероприятий по совершенствованию экономики труда на предприятии

Таблица 12. Планирование основных показателей по труду

| Показатели |

Отчетный период |

План |

Отклонения |

|

| Абс (±) |

Отн, % |

|||

| 1. Объём производства продукции. тыс. грн |

51947,7 |

55547 |

3599,30 |

6,9 |

| 2. Среднесписочная численность работников предприятия, чел. |

921 |

974 |

53 |

5,8 |

| В том числе – рабочих |

810 |

863 |

53 |

6,5 |

| – служащих |

111 |

111 |

- |

- |

| 3. Выработка на одного работника, тыс грн / чел. |

56,40 |

57,0 |

0,6 |

1,0 |

| 4. Выработка на одного рабочего. Тыс. грн / чел. |

64,1 |

64,4 |

0,3 |

0,5 |

| 5. Фонд оплаты труда, тыс. грн |

3243,3 |

|||

| 6. Средняя заработная плата, грн |

3,630 |

|||

Согласно разработанным предложениям по совершенствованию экономики труда на предприятии, запланирован рост объёмов производства за счёт более полного использования рабочих мощностей рабочими-сдельщиками, сокращение текучести кадров и улучшения использования рабочего времени.

В результате этих мероприятий объём производства увеличивается на 3599,2 тыс. грн (641+362,3+2596).

На предварительном этапе расчёт плановой численности производим по формуле:

Ч1

=

где, Ч1 – плановая численность ППП, чел.;

Ч0 – басизная численность ППП, чел.;

КВ1 – рост объёма производства в плановом периоде, %;

Эв – экономия численности по факторам роста производительности труда.

Ч1

=![]() чел.

чел.

Плановый фонд оплаты труда определяется на основе фактического фонда оплаты труда отчетного периода (ФОПотч ), планового коэффициента роста объёмов производства (КОП ), планового сокращения численности работников (ЭЧ ) и достигнутого в отчётном году уровня средней заработной платы.

Данные взяты из таблицы 12 и разд. 2.

ФОПпл = ФОПотч ×КОП ±ЭЧ ×СЗотч (28)

ФОПпл =14536,2×1,069–11×15,783=3298,4 тыс. грн.

Среднегодовая ЗП составит:

СЗП=![]() грн.

грн.

СЗП=![]()

Индекс темпа роста средней зарплаты:

ЈСЗП

=![]()

ЈСЗП

=![]()

Индекс темпа роста производительности труда

ЈПТ

=![]()

Т.е. темпы роста позволяют предприятию стабильно работать и иметь финансовую устойчивость.

Выводы

Анализ трудовых показателей (табл. 5) показывает: за отчетный период объём производства товарной продукции составил 4611,6 тыс. грн; за аналогичный период прошлого года объём производства 4124,3 тыс. грн, т.е. объём производства увеличился на 11,8%. Достигнут рост за счет увеличения численности на 8,67% и за счет роста производительности труда на 2,89%.

Рост численности работников отчетного года к прошлому составило 15 человек, и произошел в основном за счет рабочих на 13 чел. При сопоставлении плана к отчету прошлого года индекс среднесписочной численности работников показывает, что увеличение численности предусматривалось на 9,8%, фактически за отчетный год -8,6%

Следует обратить внимание на движение рабочей силы. Коэффициент приёма 81,9%, а коэффициент выбытия -73,9%. Текучесть кадров -73,9%, т.е. 139 человек остались неудовлетворенными условиями работы или условиями оплаты труда. Прогулы составили 94 часа.

Большое внимание предприятию необходимо обратить на использование рабочего времени. Число отработанных дней в году увеличилось на 2 дня к плану за счет уменьшения числа выходных дней. Недоиспользование числа ежегодных отпусков произошло за счет увеличения количества неявок, а именно на 1 день по разрешению администрации и на 1 день по болезням.

Прибыль отчетного года увеличилась на 157,1 тыс. грн., как и прибыль, приходящаяся на 1-го работника ППП – на 500 грн. за счет увеличения производительности труда, рентабельности продаж и удельного веса реализованной продукции.

Предприятию следует обратить внимание на то, что реализация продукции произведена не полностью, т.е. выпущено продукции больше, чем реализовано. Доля реализации к объёму выпуска продукции 98,1%, что хоть и выше уровня достигнутого в прошлом году на 2,7%, но недостаточна.

По предприятию в целом за отчетный год допущен значительный как абсолютный перерасход фонда заработной платы (+208,8) тыс. грн, так и относительный – (+51,5) тыс. грн. Основная причина отклонения фонда заработной платы по сравнению с прошлым годом – изменение численности работников на 15 чел. (табл. 5) и рост производительности труда за этот период на 2,9% (табл. 5).

На перерасход ФОТ по переменной части выплат +84,0 тыс. грн (1412,5–1328,5) (табл. 9) повлияло увеличение объёмов производства продукции при снижении удельной трудоемкости и уровня оплаты труда (табл. 10).

На увеличение оплаты труда повременщикам (постоянная часть ФОТ) на 46,9 тыс. грн повлияло:

– увеличение количества отработанных дней одним рабочим на 3 дня;

– увеличение средней продолжительности рабочей смены на 0,2 часа.