| Похожие рефераты | Скачать .docx |

Курсовая работа: Організація і методика аудиту готової продукції

Міністерство освіти і науки України

Донецький державний університет управління

Кафедра обліку і аудиту

КУРСОВА РОБОТА

на тему: Організація і методика аудиту готової продукції

на прикладі діяльності ЗАТ «Донецький комбiнат хлiбопродуктiв №1»

з курсу «Організація і методика аудиту»

Донецьк, 2007

ПЛАН

Вступ

Розділ 1. Теоретичні аспекти організації аудиту готової продукції

1.1 Аналіз основних понять з аудиту готової продукції

1.2 Планування і організація аудиторської перевірки готової продукції

1.3 Методика аудиту готової продукції

Розділ 2. Аудит фінансового стану підприємства

2.1 Аналіз балансу підприємства

2.2 Оцінка фінансової стійкості, ліквідності і платоспроможності

2.3 Аналіз ділової активності

Розділ 3. Заключний етап аудиторської перевірки

3.1 Порядок підготовки підсумкової документації по результатах аудиту

3.2 Аудиторський висновок щодо фінансового стану підприємства

Висновки

Література

Додатки

Вступ

Поступовий перехід народного господарства України до ринкових відносин призвів до появи спільних підприємств, господарських товариств, бірж, комерційних банків, інвестиційних фондів тощо.

У зв`язку з виникненням підприємств з різними формами власності стало зрозумілим те, що традиційна система фінансового контролю в тому вигляді, в якому вона існувала при адміністративно-командній системі управління, не може захистити ні інтереси держави, ні інтереси власника. Саме власника, а не когось іншого. На сьогодні співвласником в Україні є громадяни - засновники господарюючих суб`єктів, громадяни-акціонери, які взяли участь у приватизації державного майна, колективи громадян та держава. В економічному відношенні всі ці власники відділені від своїх часток власності, що перебувають у різних господарюючих суб`єктах (акціонерних товариствах, довірчих товариствах, комерційних банках, інвестиційних компаніях тощо), в результаті чого не можуть володіти об`єктивною і достовірною інформацією про використання цієї власності. Адже саме власнику необхідна подібна інформація про фінансовий стан підприємства, його потенціал і стабільність у майбутньому. Власник має і повинен знати, наскільки ефективно використовуються вкладені ним у підприємство кошти. Але не кожен, хто здійснює управління майном і коштами цих власників, зацікавлений подавати їм достовірну інформацію про результати своєї діяльності. Майнові інтереси всіх власників має захистити держава.

Однак у ринкових умовах господарювання традиційні форми фінансового контролю не можуть виконувати функції захисту майнових інтересів власників. Практика країн з ринковою економікою показує, що захистити майнові інтереси власників може такий вид незалежного фінансового контролю, як аудит, який є одним з головних елементів їх ринкової інфраструктури. Передумовою такого контролю є взаємна зацікавленість підприємств в особі їх власників (акціонерів, вкладників тощо), держави в особі податкових органів і самого аудитора в забезпеченні достовірності обліку та звітності.

Іншою причиною необхідності впровадження аудиту в Україні є те, що в ринкових умовах фінансовий стан кожного господарюючого суб`єкта залежить від його взаємовідносин з іншими суб`єктами господарювання, і тому зростає потреба у достовірній обліковій і звітній інформації про їх діяльність.

Для підтвердження достовірності звітної і облікової інформації господарюючих суб`єктів виникає потреба у перебудові всієї системи фінансового контролю на основі вивчення і використання міжнародного досвіду. У країнах з ринковою економікою таке підтвердження здійснюють аудитори. Міжнародний досвід розвитку аудиту свідчить про те, що аудиторська перевірка - це норма, без якої неможливий цивілізований бізнес. Основне її призначення - це незалежна перевірка фінансової звітності та іншої інформації про фінансово-господарську діяльність суб`єктів господарювання з метою формування висновків стосовно їх фінансового стану і достовірності його відображення в бухгалтерському обліку та звітності у відповідності з чинним законодавством і встановленими нормативами.

Основна мета даної курсової роботи полягає в тому, щоб висвітлити основні принципи і методи аудиту готової продукції

Робота складається з трьох розділів, у яких послідовно розглядається методологія аудиту готової продукції.

РОЗДІЛ 1. ТЕОРЕТИЧНІ АСПЕКТИ ОРГАНІЗАЦІЇ АУДИТУ ГОТОВОЇ ПРОДУКЦІЇ

1.1 Аналіз основних понять з аудиту готової продукції

Аудит у західній теорії і практиці прийнято вважати процесом, за допомогою якого компетентний незалежний працівник накопичує й оцінює свідчення про інформацію, що піддається кількісній оцінці і стосовної до специфічної господарської системи, щоб визначити і виразити у своєму висновку ступінь відповідності цієї інформації встановленим критеріям.

Аудит має древню історію. Думають, що фактично ще в Древньому Єгипті (близько 2600 р. до н.е. ) існували чиновники, що сполучали функції обліку, керування і контролю.

У Римській імперії (1 - 26 р. н.е. ) контрольні функції здійснювалися спеціальними службовцями (куратори, прокуратори, квестори). Після падіння Римської імперії аудит одержав широке поширення в Італії. Купці Флоренції і Венеції використовували працю аудиторів для перевірки платоспроможності капітанів торгових судів, що везли величезні багатства на свій континент. У цей час аудит мав строго цільовий напрямок - запобігання помилок.

Батьківщина сучасного аудита - Англія. Писемні пам'ятки, що вказують на існування аудиторства в Англії, сходять до 13-14 ст. Прийоми аудита до той час складали переважно в детальній перевірці кожної операції, тестування чи вибіркова перевірка, як аудиторські процедури, були невідомі. [3]

В історії розвитку аудита можна виділити кілька періодів:

1. до 1500 р.;

2. 1500 - 1830 (1860) р.;

3. 1830 (1860) - 1905 р.;

4. 1905 - 1933 р.;

5. 1933 - 1940 р.;

6. з 1940 р. по нинішній час.

Перший період закінчувався в 1500 р. Ця дата відзначена довільно, але вона найбільше точно відбиває стан "перелому" у загальній економічній ситуації. Однієї з причин цього з'явилося відкриття Америки, і як наслідок збільшення обсягу товарів, капіталу, робочої сили в загальносвітовому масштабі. Інша причина - 1494 р. по праву вважається датою підстави навчання про подвійний запис (Лука Пачоллі).

1500 - 1830 (1860) рр. Цілі і прийоми аудита не були змінені і складалися у виявленні помилок і перевірці чесності осіб, відповідальних за податкові платежі. У цей час істотно підвищилося значення аудита, тому що відбувся поділ між власниками підприємства: керуючими й інвесторами. Акціонерам не тільки була потрібна гарантія схоронності капіталу, але й одержання дивідендів. Тільки аудитор міг дати висновок про вірність і об'єктивність перевіреної фінансової звітності і про імовірність продовження діяльності підприємства найближчим часом. Прийшло розуміння необхідності і важливості існування системи внутрішнього контролю. Причиною, по якій датою закінчення даного періоду був обраний 1860 р., з'явилося те, що Кримська війна викликала визначені зміни в економіці всіх країн, а це привело до зміни цілей і прийомів аудита. [4]

1860 - 1905 р. Період відрізняється бурхливим економічним ростом. Величезні по своїх масштабах угоди привели до створення корпорацій. Цей період відзначений появою консолідованого балансу (1904 р.).

Усе це підвищувало роль і значення інституту аудиторства. Була визнана необхідність внутрішнього контролю. Але йому приділялася роль органа, що брав участь не в перевірці і виявленні помилки, а в створенні єдиної стандартної системи обліку. Основний акцент був спрямований на систему контролю грошових потоків. Оскільки й облікова система, і організаційна структура перетерпіли значні зміни убік посилення, то й аудитори могли вже застосовувати прийоми вибірки. Тестування стало використовуватися тільки в останні десятиліття 19 століття. В умовах швидкоростучого виробництва аудитор більше не міг перевіряти кожну операцію величезної корпорації. Аж до 1905 р. обмежуючим фактором обсягу тестування були зміни і нововведення в системі обліку і внутрішнього контролю. Цілі аудита в цей час складаються у виявленні різного роду помилок навмисного характеру. Історично основним центром розвитку аудита з'явилися Великобританія і США. У першому десятилітті ХХ в. американський аудит став розвиватися незалежно, оскільки підприємцями США була визнана неможливість застосування цілей і підходів англійського аудита до особливостей їхнього бізнесу.

Перші роботи з американського аудита характеризують зміну цілей у такий спосіб: виявлення і запобігання ненавмисних помилок. Пізніше цілями аудита стали:

- установлення фінансового стану і прибутковості підприємства;

- запобігання навмисних і ненавмисних помилок - другорядна мета.

Відповідно до зміни цілей відбулися і значні зміни в прийомах. Спостерігається перехід від детальної перевірки до тестування. Стало ясно, що для того, щоб одержати фактичні суми, що перевіряються в процесі аудита, немає необхідності проводити детальну перевірку кожної проводки за досліджуваний період. Одержує визнання важливість внутрішнього контролю. В опублікованих у 1909 р. "Програмах аудита" відзначено, що як першу ступінь аудита повинна виступати "установлення системи внутрішньої перевірки". [5]

1933 - 1940 р.

- на аудита впливає Нью-Йоркська фондова біржа й урядові організації;

- не було єдиної думки щодо цілей аудиту.

На початку цього періоду більшість авторів сходилися в думці, що завдання аудита полягає у виявленні помилки. Пізніше погляди були істотно змінені, і було встановлено, що аудитору не слід концентрувати свою увагу тільки на виявленні помилки.

Аж до 1940 р. не існувало яких-небудь документів, що визначають відповідальність аудиторів за виявлення помилок. Було відзначено тільки, що це досить важливе питання, але більшість авторів сходилися в думці, що його не можна відносити до головної задачі аудиторської перевірки.

З 1940 року дотепер цілі аудита перетерпіли незначні зміни. Акцент робився на підтвердження вірності фінансової звітності. Офіційно це положення було проголошено в документах "Американського Інституту Присяжних Бухобліку": "перша мета перевірки звітності незалежним аудитором складається у вираженні думки про представлену фінансову звітність".

Частина знову розроблених прийомів аудита мала строгу орієнтацію на виявлені помилки. У 1961 р. у "Положенні про аудиторські процедури №30" було встановлено, що аудитор визначає помилку, і у випадку, якщо вона матеріальна, може вплинути на його думку про вірність представленої фінансової звітності і проведенні перевірки відповідно до загальноприйнятих аудиторських стандартів, він повинний оцінити ступінь її імовірності.

Інша точка зору на цілі аудита полягають в тому, що задача незалежного розгляду складається у вираженні думки про інформацію, що включається у фінансові звіти. Що стосується відповідальності аудитора, то вона складається лише в проведенні тестів, відповідно до загальноприйнятих аудиторських стандартів, розробленими таким чином, щоб знайти саму можливість визначення роду невідповідностей, тобто аудитор не відповідає за невиявлені помилки, але з його не повинна зніматися відповідальність за перевірку "вузького місця" у процесі аудита.

До кінця 40-х років аудит в основному полягав у перевірці документації, підтвердження запису грошової операції і правильному угрупованню цих операцій у фінансових звітах. Це був підтверджуючий аудит.

Після 1949 р. незалежні аудитори стали більше уваги приділяти питанням внутрішнього контролю, думаючи, що при ефективній системі внутрішнього контролю імовірність помилок незначна, і фінансові дані досить повні і точні. Аудиторські фірми почали займатися більше консультаційною діяльністю, чим безпосередньо перевірками. Це системно-орієнтований аудит. [6]

На початку 70-х рр. почалася розробка міжнародних аудиторських стандартів. В історії аудита можна простежити визначені тенденції:

- основною метою аудита завжди визнавалося установлення вірогідності представленої звітності;

- відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей.

1.2 Планування і організація аудиторської перевірки готової продукції

Аудитор повинний ретельно планувати свою діяльність по трьох основних причинах: це дає аудитору можливість одержати достатню кількість свідчень про положення справ клієнта, допоможе удержати в розумних межах витрати на аудита і дозволить уникнути непорозумінь із клієнтом. [4]

Задачі планування аудита:

- встановлення етапів і термінів роботи з клієнтом;

- визначення витрат;

- раціональне використання робочого часу фахівця;

- підготовка адекватної робочої групи фахівців для роботи з клієнтом;

- визначення розділів аудита, що мають найбільше значення для формування аудиторської думки;

- створення умов для здійснення послідовного контролю за аудитом;

- забезпечення взаємодій з бухгалтерією аудиторської фірми з питань фінансового планування.

Планування аудита складається з 6 основних етапів:

1. Попереднє планування.

2. Збір загальної інформації.

3. Збір інформації про правові обов'язки клієнта.

4. Оцінка істотності аудиторського ризику.

5. Ознайомлення із системою внутрішньогосподарського контролю й оцінка ризику контролю.

6. Розробка загального плану аудита і програми аудита.

Попереднє планування здійснюється на початковій фазі аудиторської роботи; містить у собі ухвалення рішення про згоду почати чи продовження аудита для клієнта, установлення причин, по яких клієнт обґрунтовує своє замовлення на аудита, підбор персоналу для виконання аудиторських обов'язків (формування штатів), укладання договору з клієнтом, складання письмового зобов'язання перед клієнтом.

Збір загальної інформації - загальна інформація про підприємство, необхідна від того, щоб надалі зробити обґрунтований висновок про вірогідність звітності. Основними джерелами інформації про підприємство є:

- обговорення з працівниками керування, зустрічі з вищим керівництвом і виконавчим персоналом, незв'язаним з веденням обліку, що дозволить одержати інформацію "з перших рук";

- відвідування й огляд основних ділянок, виробничих одиниць, складів, що надають можливість переконатися в наявності і збереженні активів, скласти уявлення про умови виробництва;

- зовнішні і внутрішні звіти і публікації. Зовнішні: ділова преса, газети, аналітичні звіти по галузях, порівняння з основними конкурентами і середньогалузеві показники, державне податкове законодавство. Внутрішні: фінансові звіти, стан фінансів підприємства, протоколи, засідання ради директорів, правління, акціонерів, внутрішні звіти аудиторів і консультантів.

Варто ознайомитися з історією розвитку підприємства, видами діяльності, тобто важливо мати представлення про галузь клієнта. Важливо одержати інформацію про політику підприємства в різних областях (кредитна політика, облікова політика), довідатися ступінь відповідальності і прав керівників різних рівнів, визначити коло осіб, що мають право змінювати політику підприємства. На основі отриманої інформації аудитор повинний вирішити питання про необхідність залучення для консультацій окремих фахівців (юристів, податківців).

Збір інформації про правові обов'язки клієнта. Із самого початку роботи аудитору варто ознайомитися з юридичними документами клієнта: Статутом, документами реєстрації, протоколами засідань ради директорів і зборів акціонерів, у яких може міститися інформація про розподіл отриманого прибутку, оголошення дивідендів, виплата винагород, підписання контрактів і угод, рішення про участь в інших підприємствах, про придбання власності, наданні довгострокових позик. [1]

Оцінка істотності аудиторського ризику. Істотність і ризик дуже важливо враховувати при плануванні аудита. Під істотністю (матеріальністю) в аудиті розуміють гранично припустимий рівень можливого перекручування окремої статті чи фінансового показника в звітності, фінансових резервів у цілому чи максимально припустимий розмір помилковості суми, що може бути показана в публікаціях фінансових звітів і розгляді як несуттєва, тобто не вводить користувачів в оману. Для оцінки істотності аудитор повинний мати представлення про можливих користувачів інформації і про можливі рішення, що можуть прийматися на його основі для того, щоб визначити співвідношення неправильності звіту і прийняття цих рішень. Судження аудитора про ступінь істотності досить суб'єктивно і жадає від його значного професіоналізму, досвіду роботи, знання специфіки діяльності клієнта, особливостей економічного і соціального середовища. На початку перевірки аудитор повинний вирішити (на основі внутріфірмових стандартів), яку загальну суму помилки можна вважати істотної. Існує ряд факторів, від яких залежить попередньо встановлюваний рівень істотності:

- розмір підприємства;

- величина чистого прибутку до оподатковування;

- вартість поточних активів;

- загальна вартість активів;

- обсяг поточних зобов'язань;

- величина капіталу.

Загальний план повинний служити керівництвом у здійсненні програми аудита. У процесі аудита в аудиторської організації можуть виникнути підстави для перегляду окремих положень загального плану. Внесені в план зміни, а також причини змін аудитору варто докладно документувати.

У загальному плані аудиторська організація повинна передбачити терміни проведення аудита і скласти графік проведення аудита, підготовки звіту (письмової інформації керівництву економічного суб'єкта) і аудиторського висновку. У процесі планування витрат часу аудитору необхідно врахувати: [2]

а) реальні трудові затрати;

б) розрахунок витрат часу в попередньому періоді (у випадку проведення повторного аудита) і його зв'язок з поточним розрахунком;

в) рівень істотності;

г) проведені оцінки ризиків аудита.

У загальному плані аудиторська організація визначає спосіб проведення аудита на підставі результатів попереднього аналізу, оцінки надійності системи внутрішнього контролю, оцінки ризиків аудита. У випадку рішення провести вибірковий аудит аудитор формує аудиторську вибірку відповідно до правила (стандарту) аудиторської діяльності "Аудиторська вибірка".

Складовою частиною загального плану є положення по плануванню керування і контролю якості виконуваного аудита. У загальному плані рекомендується передбачити:

а) формування аудиторської групи, чисельність і кваліфікацію аудиторів, залучених до проведення аудита;

б) розподіл аудиторів відповідно до їхніх професійних якостей і посадових рівнів по конкретних ділянках аудита;

в) інструктування всіх членів команди про їхні обов'язки, ознайомлення їх з фінансово - господарською діяльністю економічного суб'єкта, а також з положеннями загального плану аудита;

г) контроль керівника за виконанням плану і якістю роботи асистентів аудитора, за веденням ними робочої документації і належним оформленням результатів аудита;

д) роз'яснення керівником аудиторської групи методичних питань, зв'язаних із практичною реалізацією аудиторських процедур;

е) документальне оформлення особливої думки члена аудиторської групи (виконавця) при виникненні розбіжностей в оцінці того чи іншого факту між керівником аудиторської групи і її рядовим членом.

Аудиторська організація визначає в загальному плані роль внутрішнього аудита, а також необхідність залучення експертів у процесі проведення аудита.

Програма аудита є розвитком загального плану аудита і являє собою детальний перелік змісту аудиторських процедур, необхідних для практичної реалізації плану аудита. Програма служить докладною інструкцією асистентам аудитора й одночасно є для керівників аудиторської організації й аудиторської групи засобом контролю якості роботи.

Аудитору варто документально оформити програму аудита, позначити номером чи кодом кожну проведену аудиторську процедуру, щоб аудитор у процесі роботи мав можливість робити посилання на них у своїх робочих документах.

Аудиторську програму варто складати у виді програми тестів засобів контролю й у виді програми аудиторських процедур.

Програма тестів засобів контролю являє собою перелік сукупності дій, призначених для збору інформації про функціонування системи внутрішнього контролю й обліку. Призначення тестів засобів контролю в тім, що вони допомагають виявити істотні недоліки засобів контролю економічного суб'єкта.

Аудиторські процедури власне кажучи містять у собі детальну перевірку вірності відображення в бухгалтерському обліку оборотів і сальдо по рахунках. Програма аудиторських процедур являє собою перелік дій аудитора для таких детальних конкретних перевірок. Для процедур аудитору варто визначити, які саме розділи бухгалтерського обліку він буде перевіряти, і скласти програму аудита по кожнім розділі бухгалтерського обліку.

У залежності від змін умов проведення аудита і результатів аудиторських процедур програма аудита може переглядатися. Причини і результати змін варто документувати.

Висновки аудитора по кожнім розділі аудиторської програми, документально відбиті в робочих документах, є фактичним матеріалом для складання аудиторського звіту (письмової інформації керівництву економічного суб'єкта) і аудиторського висновку, а також підставою для формування об'єктивної думки аудитора про бухгалтерську звітність економічного суб'єкта.

По закінченні процесу планування аудита загальний план і програма аудита повинні бути оформлені документально і завізовані у встановленому порядку.

1.3 Методика аудиту готової продукції

Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій мають бути визначені всі контрольні точки процесу аудиту. [6]

Методика аудиту випуску і реалізації готової продукції

| Складові методики аудиторської перевірки | Контрольні точки аудиту | ||||

| Собівартість реалізації | Комерційні витрати | Обсяг випущеної продукції | Обсяг реалізованої продукції | Виручка від реалізації | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ціль аудиуа | Перевірка вірогідності і реальності зроблених витрат, доцільності їхнього списання відповідно до методу обліку витрат на виробництво | Перевірка вірогідності і реальності зроблених витрат | Перевірка вірогідності обсягу випущеної продукції і повноти її оприбуткування на склад для оцінки реальних запасів і прогнозів формування фінансових результатів | Перевірка вірогідності і повноти включення даних в обсяг реалізованої продукції для формування фінансових результатів відповідно до методу їхнього відображення на рахунках бухгалтерського обліку | Перевірки вірогідності і повноти відображення засобів на рахунках бухгалтерського обліку, отриманих від реалізації у визначений період часу |

Інформа ційна база |

Господарські операції по рахунках , групировочні відомості даних, партионних паспортів, | Акти приймання сировини, партионні паспорти, накладні про передачу готової продукції з виробництва на | Господарські операції по рахунках, накопичувальні відомості, видаткові накладні складу готової | Господарські операції по рахунках, прибуткові касові ордери, платіжні вимоги-доручення, векселі, журнали- | |

| закупівельні акти на сировину, планові калькуляції по видах продукції, картки аналітичного обліку виробництв, відомості розподілу; Головна книга. | склад, акти інвентаризації залишків готової продукції, матеріальні звіти, | продукції і відділу маркетингу, товарно-транспортні накладні, пропуск на вивіз продукції, матеріальні звіти про рух продукції в розрізі асортименту, картки складського обліку | ордери, Головна книга | ||

| Напрямки аудита | Підтверджуючий податковий, запасний | Підтверджуючий податковий | Запасний | Підтверджуючий податковий, запасний | Підтверджуючий податковий |

Прийоми і проце дури |

Документального дослідження, нормативно-правового регулювання, розрахункові, порівняння, зіставлення, контрольні виміри, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документаль-ного дослідження, розрахункові, аналітичні, автоматизова-ні |

| Можливі порушення | Зайво списані витрати, порушення | Зайво списані витрати, порушення | Несвоєчасне оприбуткування готової продукції | Приховання частини реалізованої | Приховання частини виторгу |

| нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | продукції, неправильне відображення на рахунках товарообмінних операцій | |||

Прийнят тя рішень аудитора |

Відбито у висновку аудитора, розрахунки прикладені до робочих документів | ||||

РОЗДІЛ 2. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

2.1 Аналіз балансу підприємства

З метою проведення фінансового аналізу складаємо порівняльний аналітичний баланс, до якого входять основні агреговані показники бухгалтерського балансу. Порівняльний аналітичний баланс дає змогу спростити роботу з проведення аналізу основних фінансових показників підприємства.

Таблиця 2.1.1

Порівняльний аналітичний баланс

| Найменування статті балансу | Код строки | На початок періоду | На кінець періоду | Зміни | ||||||||||

абсолютні величини |

відносні величини |

абсолютні величини |

відносні величини |

в абсолютних величинах |

в структурі | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||

| актив | ||||||||||||||

| 1. Необоротні активи: | ||||||||||||||

| Основні засоби і нематеріальні активи | 010, 030 | 13432,0 | 70,0 | 13802,3 | 72,0 | 370,3 | 2,0 | |||||||

| Довгострокові фінансові інвестиції | 045, 060 | 1175,9 | 6,1 | 1182,4 | 6,2 | 6,5 | 0,0 | |||||||

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||

| Усього за розділом 1 | 080 | 15415,5 | 80,4 | 15558,2 | 81,2 | 142,7 | 0,8 | |||||||

| 2. Оборотні активи: | ||||||||||||||

| Запаси | 100-140 | 1736,5 | 9,1 | 1573,7 | 8,2 | -162,8 | -0,8 | |||||||

| Векселі одержані | 150 | |||||||||||||

| Дебіторська заборгованість | 160,170, 180, 190, 200, 210 | 1842,6 | 9,6 | 1977,3 | 10,3 | 134,7 | 0,7 | |||||||

| Поточні фінансові інвестиції | 220 | |||||||||||||

| Грошові кошти та їх еквіваленти | 230-240 | 163,4 | 0,9 | 35,2 | 0,2 | -128,2 | -0,7 | |||||||

| Інші оборотні активи | 250 | 9,9 | 0,1 | 10,3 | 0,1 | 0,4 | 0,0 | |||||||

| Усього за розділом 2 | 260 | 3752,4 | 19,6 | 3596,5 | 18,8 | -155,9 | -0,8 | |||||||

| 3. Витрати майбутніх періодів | 270 | 10,2 | 0,1 | 8,2 | 0,0 | -2,0 | 0,0 | |||||||

| Валюта балансу (Б) | 280 | 19178,1 | 100,0 | 19162,9 | 100,0 | -15,2 | 0,0 | |||||||

| ПАСИВ | ||||||||||||||

| 1. Власний капітал | 380 | 17378,7 | 90,6 | 17381,0 | 90,7 | 2,3 | 0,1 | |||||||

| 2. Забезпечення наступних витрат і платежів | 430 | 161,9 | 0,8 | 0,0 | 0,0 | -161,9 | -0,8 | |||||||

| 3. Довгострокові зобов'язання | 480 | 10,7 | 0,1 | 0,0 | 0,0 | -10,7 | -0,1 | |||||||

| 4. Поточні зобов'язання | 620 | 1626,8 | 8,5 | 1781,9 | 9,3 | 155,1 | 0,8 | |||||||

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||

| Валюта балансу (Б) | 640 | 19178,1 | 100,0 | 19162,9 | 100,0 | -15,2 | 0,0 | |||||||

За звітний період відбулися досить незначні зміні по всіх статтях балансу підприємства. Збільшився обсяг основних засобів та нематеріальних активів за рахунок їх придбання. Обсяг запасiв складає 1573.7 тис. грн. Це пiдтверджується результатами рiчної iнвентаризацiї, що проводилась станом на 1 жовтня. Запаси враховуються по собiвартостi. Собiвартiсть запасiв включає в себе витрати на придбання, доставку i переробку. При вiдпуску запасiв у виробництво, продаж та iншому вибуттi оцiнка їх здiйснюється за методом середньозваженої собiвартостi.

Збільшилась поточна заборгованість. І це негативний показник. Але стосовно інших зобов’язань можна виявити позитивні тенденції до зниження.

Пiдприємство вважається фiнансово стiйким при умовi, що частина власного капiталу в загальнiй сумi фiнансових ресурсiв складає не менше 50%; на товариствi цей показник складає 90,7 %, що пiдтверджує його фiнансову незалежнiсть вiд притягнутих коштiв.

2.2 Оцінка фінансової стійкості, ліквідності і платоспроможності

Завдання аналізу ліквідності балансу виникає в умовах ринку у зв'язку з посиленням жорсткості фінансових обмежень і необхідністю давати оцінку кредитоспроможності підприємства, тобто його здатності своєчасно і повністю розраховуватися по всіх своїх зобов'язаннях. Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких в гроші відповідає терміну погашення зобов'язань. Від ліквідності балансу слід відрізняти ліквідність активів, яка визначається як величина, зворотна часу, необхідному для перетворення їх в грошові кошти. Чим менше час, який буде потрібно, щоб даний вид активів перетворився на гроші, тим вище його ліквідність.

Аналіз ліквідності балансу полягає в порівнянні засобів по активу, згрупованих по ступеню їх ліквідності і розташованих в порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їх погашення і розташованими в порядку зростання термінів.

Для визначення ліквідності балансу слід зіставити підсумки приведених груп по активу і пасиву. Баланс вважається абсолютно ліквідним, якщо мають місце наступні співвідношення:А1 ≥ П1; А2 ≥ П2; А3 ≥П3; А4 ≤ П4

Аналіз ліквідності балансу представимо у вигляді табл. 2.2.1.

Таблиця 2.2.1

Аналіз ліквідності балансу

| актив | Код рядка | на початок періоду | на кінець періоду | пасив | Код рядка | на початок періоду | на кінець періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| А1 | 220+ 230+ 240 | 163,4 | 35,2 | П1 | 530 | 1 014,4 | 1 166,3 | 851,0 | 1 131,1 |

| А2 | 130+ 140+ 150+ 160+ 170+ 180+ 190+ 200+ 210 | 2010,4 | 2158,5 | П2 | 640-380-480-530 | 774,3 | 615,6 | -1 236,1 | -1 542,9 |

| А3 | 100+ 110+ 120+ 250+ 270 | 1588,8 | 1411,0 | П3 | 430+ 480+ 630 | 172,6 | 0,0 | -1 416,2 | -1 411,0 |

| А4 | 080 | 15415,5 | 15558,2 | П4 | 380 | 17 378,7 | 17 381,0 | 1 963,2 | 1 822,8 |

| Баланс | 280 | 19178,1 | 19162,9 | Баланс | 640 | 19 178,1 | 19 162,9 | 0,0 | 0,0 |

Як видно з табл. 2.2.1., перше співвідношення не виконується, тобто баланс підприємства не є абсолютно ліквідним.

З таблиці можна зробити наступні висновки:

- найбільша питома вага доводиться на активи, що важко реалізовуються;

- по видах зобов'язань – найбільшу частку займає власний капітал.

Таблиця 2.2.2

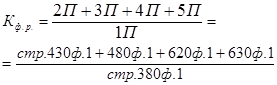

Коефіцієнти ліквідності балансу

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| Коефіцієнт поточної ліквідності (коефіцієнт покриття) | 2,10 | 2,02 | -0,08 | |

| Коефіцієнт швидкої ліквідності | 1,22 | 1,23 | 0,02 | |

| Коефіцієнт абсолютної ліквідності | 0,09 | 0,02 | -0,07 |

З таблиці видно, що коефіцієнт абсолютної ліквідності став нижчий. Це свідчить про зменшення платоспроможності підприємства. Коефіцієнт швидкої ліквідності зріс. Цей коефіцієнт не задовольняє нормативному значенню із-за великої частки дебіторської заборгованості у складі ліквідних засобів. Значення коефіцієнта поточної ліквідності задовольняє норму.

Таблиця 2.2.3

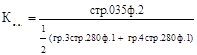

Коефіцієнти фінансової стійкості

| Найменування коефіцієнту | Формула розрахунку | На поч. пер. | На кінець пер. | Зміна |

| Коефіцієнт фінансової автономії | 0,91 | 0,91 | 0,00 | |

| Коефіцієнт фінансової залежності | 1,10 | 1,10 | 0,00 | |

| Коефіцієнт фінансового ризику |  |

0,10 | 0,10 | 0,00 |

Оскільки значення коефіцієнта автономії вище за нормальне обмеження (≥ 0.5), залежність організації від позикових джерел задовольняє норму. Коефіцієнти фінансової залежності та фінансового ризику також свідчать про фінансову незалежність підприємства.

2.3 Аналіз ділової активності і рентабельності

Показники рентабельності характеризують ефективність роботи підприємства в цілому, прибутковість різних напрямів діяльності (виробничої, підприємницької, інвестиційної), сукупність витрат і так далі Вони більш повно, чим прибуток, відображають остаточні результати господарювання, тому що їх величина показує співвідношення ефекту з наявними або використаними ресурсами. Їх використовують для оцінки діяльності підприємства і як інструмент в інвестиційній політиці і ціноутворенні.

Таблиця 2.3.1

Коефіцієнти рентабельності

| Найменування коефіцієнту | Формула розрахунку | На початок періоду (%) | На кінець періоду (%) | Зміна (%) |

| Рентабельність сукупного капіталу | 3,7 | 0,4 | -3,2 | |

| Рентабельність власного капіталу | 2,0 | 0,0 | -2,0 | |

| Валова рентабельність продаж | 20,0 | 16,9 | -3,1 | |

| Операційна рентабельність продаж | 4,3 | 0,5 | -3,8 | |

| Чиста рентабельність продаж | 2,1 | 0,0 | -2,0 |

Всі показники рентабельності підприємства знизилися за рік. Це негативна тенденція. Якщо так буде і надалі тривати. То підприємство може увійти до фінансової кризи.

Коефіцієнти ділової активності проаналізуємо в таблиці 2.3.2.

Таблиця 2.3.2

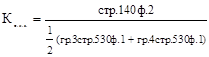

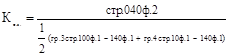

Коефіцієнти ділової активності

| Найменування коефіцієнту | Формула розрахунку | На поч. пер. | На кін. пер. | Зміна |

| Коефіцієнт оборотності активів |  |

0,9 | 0,9 | 0,0 |

| Коефіцієнт оборотності дебіторської заборгованості |  |

10,3 | 10,3 | 0,0 |

| Тривалість обороту дебіторської заборгованості | 35,5 | 35,6 | 0,1 | |

| Коефіцієнт оборотності кредиторської заборгованості |  |

0,0 | 0,0 | 0,0 |

| Тривалість обороту кредиторської заборгованості | - | - | - | |

| Коефіцієнт оборотності запасів |  |

10,8 | 11,7 | 0,9 |

| Тривалість обороту запасів | 33,8 | 31,2 | -2,6 | |

| Тривалість операційного циклу | То.ц. = То.з. + То.д.з. | 69,3 | 66,8 | -2,5 |

| Тривалість оборотності оборотного капіталу | То.о.к. = То.з. + То.д.з. - То.к.з. | 69,3 | 66,8 | -2,5 |

Відносні показники ділової активності характеризують ефективність використання ресурсів (майна) підприємства. В цілому підприємство має ріст ділової активності (знизилися тривалість операційного циклу та тривалість оборотності оборотного капіталу, а також тривалість обороту запасів). Тільки у тривалості обороту дебіторської заборгованості відбувається негативна тенденція, за рахунок чого вона і зросла.

Розділ 3. заключний етап аудиторської перевірки

3.1 Порядок підготовки підсумкової документації по результатах аудиту

За результатами аудиторської перевірки складається звітний документ, що може мати різні документальні форми - аудиторська довідка, аудиторський висновок, довідка про експертизу, доповідна записка, звіт про перевірку й інші. Сама форма цього документа визначається в наказі про призначення аудиторської перевірки. Звіт повинний бути складений на основі письмової інформації аудитора, у якій повинні міститися зведення про усі виявлені недоліки і порушення в обліку й звітності, а також виділятися ті помилки і виправлення які можуть уплинути на вірогідність звітності з посиланнями на законодавчі і нормативні документи. Письмова інформація заповнюється в двох екземплярах, один із яких передається головному бухгалтеру і керівнику для ознайомлення виявлення можливих розбіжностей і врегулювання спірних положень, а інший використовується для написання звіту, після чого він передається в архів. У письмовій інформації повинні міститися: ПІП аудитора чи склад групи аудиторів, реквізити перевіряємого підрозділу, перелік посадових відповідальних за ведення бухгалтерського обліку і складання звітності, період часу до якого відноситься перевірена документація, інформація про методику перевірки (які напрямки бухгалтерського обліку підлягали перевірці, яка бухгалтерська документація була перевірена суцільним методом, а яка вибірково, на основі яких принципів проводилася перевірка), інформація про усі виявлені недоліки і порушення, інформація про найбільші істотні порушеннях в обліку, які значно спотворюють звітність, рекомендації з поліпшення податкового планування з метою оптимізації оподатковування.

При наступних перевірках повинні бути дані аналіз і оцінка виконання чи виправлення зауважень по фактах попередніх перевірок. Письмова інформація підписується всіма аудиторами, хто проводив перевірку. На підставі письмової інформації складається звіт, що за структурою в основному повторює письмову інформацію.

Відповідно до аудиторського стандарту аудиторський звіт повинний складатися з вступної, аналітичної і підсумкової частин.

Вступна частина аудиторського висновку містить: назву документа в цілому, дату і місце складання, підстава проведення перевірки (наказ керівника підприємства, протокол рішення засновників), проведення перевірки, прізвища, імена і по батькові осіб, що приймали участь в перевірці, прізвищі, імена і по батькові посадових осіб, відповідальних за діяльність підрозділу, період перевірки, які питання були піддані документальної і фактичній перевірці.

Аналітична частина адресується посадовій особі, що призначила перевірку і повинна включати: найменування підрозділу, об'єкти аудита, виклад результатів перевірки, загальну оцінку дотримання законодавства і встановленого порядку ведення бухгалтерського обліку, оцінку оформлення господарських операцій і їхнє відображення в бухгалтерському й оперативному обліку, істотні порушення конкретних нормативно-правових актів, арифметичні, логічні, документальні і речовинні докази встановлених порушень; прізвища, імена, по батькові і посади осіб, що допустили порушення, грошовий і кількісний вираз негативних наслідків порушень.

Підсумкова частина аудиторського документа містить оцінку аудитора виробничо-фінансової діяльності підрозділу і ведення бухгалтерського обліку, а також пропозиції по усуненню виявлених порушень, рекомендації підрозділу по усуненню недоліків до ухвалення рішення по перевірці посадовою особою, що призначила перевірку.

При викладі своєї думки аудитор повинний дотримувати строгої об'єктивності, не допускати необґрунтованих тверджень, висновків і оцінок діяльності окремих осіб чи підрозділу і записувати обвинувальні формулювання. Зауваження про недоліки і порушення, отримані з усних чи письмових заяв окремих облич, у звіт включати не можна. Кожен відбитий у ньому факт повинний бути всебічно перевірений аудитором. Якщо керівник підрозділу чи інша посадова особа підрозділу має заперечення чи зауваження за матеріалами проведеної перевірки, вона повинна підписати документ про перевірку й одночасно прикласти до нього свої письмові заперечення чи зауваження. У тих випадках, коли необхідно прийняти термінові міри до усунення виявлених порушень, складаються проміжні аудиторські звітні документи, що направляються керівникам, що назначили перевірку, з наступним включенням них у загальний документ про перевірку.

Проміжні звітні документи аудитора складаються безпосередньо в ході аудиторської перевірки на тих ділянках роботи підприємства, де розкриті найбільш значимі порушення, що вимагають негайного вживання заходів.

3.2 Аудиторський висновок щодо фінансового стану підприємства

За звітній період відбулися досить незначні зміні по всіх статтях балансу підприємства. Збільшився обсяг основних засобів та нематеріальних активів за рахунок їх придбання. Обсяг запасiв складає 1573.7 тис. грн. Це пiдтверджується результатами річної інвентаризації, що проводилась станом на 1 жовтня. Запаси враховуються по собiвартостi. Собiвартiсть запасiв включає в себе витрати на придбання, доставку i переробку. При вiдпуску запасiв у виробництво, продаж та iншому вибуттi оцiнка їх здiйснюється за методом середньозваженої собiвартостi.

Збільшилась поточна заборгованість. І це негативний показник. Але стосовно інших зобов’язань можна виявити позитивні тенденції до зниження.

Пiдприємство вважається фiнансово стiйким при умовi, що частина власного капiталу в загальнiй сумi фiнансових ресурсiв складає не менше 50%; на товариствi цей показник складає 90,7 %, що пiдтверджує його фiнансову незалежнiсть вiд притягнутих коштiв.

Баланс підприємства не є абсолютно ліквідним. Найбільша питома вага доводиться на активи, що важко реалізовуються. По видах зобов'язань – найбільшу частку займає власний капітал.

Коефіцієнт абсолютної ліквідності став нижчий. Це свідчить про зменшення платоспроможності підприємства. Коефіцієнт швидкої ліквідності зріс. Цей коефіцієнт не задовольняє нормативному значенню із-за великої частки дебіторської заборгованості у складі ліквідних засобів. Значення коефіцієнта поточної ліквідності задовольняє нормі.

Оскільки значення коефіцієнта автономії вище за нормальне обмеження (≥ 0.5), залежність організації від позикових джерел задовольняє нормі. Коефіцієнти фінансової залежності та фінансового ризику також свідчать про фінансову незалежність підприємства.

Всі показники рентабельності підприємства знизилися за рік. Це негативна тенденція. Якщо так буде і надалі тривати. То підприємство може увійти до фінансової кризи.

Відносні показники ділової активності характеризують ефективність використання ресурсів (майна) підприємства. В цілому підприємство має ріст ділової активності (знизилися тривалість операційного циклу та тривалість оборотності оборотного капіталу, а також тривалість обороту запасів). Тільки у тривалості обороту дебіторської заборгованості відбувається негативна тенденція, за рахунок чого вона і зросла.

ВИСНОВКИ

В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ревізію і контроль. Однак відмінності існують. Аудит представлє собою незалежну експертизу і аналіз публічної фінансової звітності господарюючого суб’єкта уповноваженими на те особами (аудиторами) або фірмою з метою визначення її достовірності, повноти і реальності, відповідності діючому законодавству і вимогам, пред’явленим до ведення бухгалтерського обліку і стану фінансової звітності.

Iстотними проблемами, що впливають на дiяльнiсть підприємства ЗАТ "Донецький комбiнат хлiбопродуктiв №1" є: фiнансово-економiчнi проблеми. Серед них: цiнова полiтика держави (удержання вiльної цiни на готову продукцiю та пiдвищення цiн на енергоресурси, сировину i матерiали), а також дуже великi податки. Цi проблеми мають великий вплив на дiяльнiсть пiдприємства. Соцiальнi проблеми- це низька платоспроможнiсть споживачiв продукцiї, яка напряму залежить вiд економiчних умов держави (низька заробiтна платня, пенсiя, стипендiя, їх несвоєчаснi виплати, неспроможнiсть податкового та соцiального законодавства України). Також iстотними проблемами зараз є: подорожчання ринкової вартостi борошна у зв'язку iз пiдвищенням вартостi зерна на 20% у жовтнi 2006 року, збiльшення тарифiв на газ та його транспортування, електроенергiю, воду, диз. паливо та бензин.

Широке впровадження досягнень науки та технiки - це основа подальшого прогресу вiтчизняного виробництва борошна, комплексної механiзацiї та автоматизацiї виробництва, застосування нових передових технологiчних схем та процесiв, пiдвищення продуктивностi працi, полiпшення якостi та зниження собiвартостi продукцiї. Головними напрямками в роботi пiдприємства на перспективу мають стати: зростання обсягу реалiзацiї. З метою зростання обсягiв виробництва рекомендується пiдвищувати конкурентоздатнiсть виробляємої продукцiї шляхом: пiдвищення якостi продукцiї, поширення та поновлення асортименту, встановлення бiльш низьких оптово-вiдпускних цiн шляхом зниження затрат на виробництво продукцiї. Виконання планiв потребує значних коштiв, якi пiдприємство має отримати за рахунок прибутку. Довгостокових планiв товариству рекомендувати не можна, тому що багато буде залежити вiд споживчої спроможностi населення, фiнансової полiтики держави, цiн на сировину та iн.

ЛІТЕРАТУРА

1. Закони України :

- Про аудиторську діяльність (від 22.04.93);

- Про бухгалтерський облік та фінансову звітність (від 16.07.99).

2. Чинні інструктивні матеріали Міністерства фінансів України та Державної податкової адміністрації України з питань організації та ведення обліку, складання звітності та оподаткування, місцевих податків та розрахунків за ними:

- Положення про документальне забезпечення записів у бухгалтерському обліку затв. наказом Мінфіну від 24.05.95р. №88;

- Інструкція про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затв. наказом Мінфіну України від 25.07.95 р. № 128

3. А.В. Андрєєв “Практичний аудит”, М: -Економіка, 1994

4. М.Т. Білуха “Судово-бухгалтерська експертиза”, (навчальний посібник) К: -Київський торгово-економічний університет, 1990

5. М.Т. Білуха “Аудит у бізнесі”, - Дніпропетровськ, 1994;

6. М.Т. Білуха, В.П. Дудко “Облік і аудит”,К ,1992

Додаток А

Аудиторська фірма ТОВ "АФ "Iнтер-Спектр"

Суб'єкт господарювання ЗАТ "Донецький комбiнат хлiбопродуктiв №1"

Термін перевірки 20-26.01.07

Загальний план аудиту готової продукції

Аудит обліку випуску готової продукції

Аудитору необхідно перевірити:

· правильність і своєчасність оформлення документів на здачу продукції з виробництва на склад;

· правильність відображення в бухгалтерському обліку операцій, зв'язаних з випуском готової продукції;

· правильність визначення виробничої собівартості готової продукції по видах видань і замовленням;

· правильність розрахунків і списання сум відхилень фактичної собівартості від планової;

· правильність складання бухгалтерських проводок по обліку випуску готової продукції (робіт, послуг);

· відповідність записів аналітичного і синтетичного обліку по балансових записах рахунка "Готова продукція" записам у головній книзі і балансі;

· правильність оцінки готової продукції.

Аудит обліку відвантаження і реалізації готової продукції

Аудитору необхідно перевірити:

· чи укладені договори на постачання готової продукції і правильність їхнього оформлення;

· чи правильно оформлені документи на відвантаження продукції;

· чи правильно оформлені ціни на відвантажену продукцію;

· чи правильно установлені відпускні ціни з урахуванням оплати витрат по доставці продукції від постачальника до покупця відповідно до укладеного договору постачання;

· чи вчасно пред'являлися в банк платіжні вимоги-доручення за відвантажену продукцію;

· чи правильно оформлені документи по відпуску продукції, якщо продукція відпускається безпосередньо зі складу постачальника;

· чи правильно організований складський облік готової продукції;

· чи правильно ведеться аналітичний і синтетичний облік відвантаження і реалізації продукції.

Аудит обліку витрат на продаж

Аудитору необхідно перевірити:

· правильність включення витрат до складу витрат на збут;

· дотримання встановлених нормативів витрат на рекламу (при перевищенні встановлених нормативів витрат на рекламу оподатковуваний прибуток повинний бути збільшений на суму перевищення);

· дотримання основних положень по облік тари на підприємствах, а саме, правильне і своєчасне документальне відображення операцій по заготовлянню, надходженню і відпуску тари на складах, у цехах, ділянках і інших місцях її збереження;

· правильність ведення аналітичного обліку по рахунку "Витрати на збут" і відомості;

· правильність складання бухгалтерських проводок по операціях з тарою;

· правильність відображення в бухгалтерському обліку товарообмінних операцій чи операцій, здійснюваних на бартерній основі;

· відповідність записів синтетичного й аналітичного обліку записам у головній книзі (при журнально-ордерній формі обліку) і балансі.

Додаток Б

Аудиторська фірма ТОВ "АФ "Iнтер-Спектр"

Суб'єкт господарювання ЗАТ "Донецький комбiнат хлiбопродуктiв №1"

Термін перевірки 20-26.01.07

Програма аудиту готової продукції

| Складові методики аудиторської перевірки | Контрольні точки аудиту | ||||

| Дата перевірки | |||||

| 20.01 | 21.01 | 22.01 | 23.01 | 24.01-25.01 | |

| Собівартість реалізації | Комерційні витрати | Обсяг випущеної продукції | Обсяг реалізованої продукції | Виручка від реалізації | |

| Ціль аудита | Перевірка вірогідності і реальності зроблених витрат, доцільності їхнього списання відповідно до методу обліку витрат на виробництво | Перевірка вірогідності і реальності зроблених витрат | Перевірка вірогідності обсягу випущеної продукції і повноти її оприбуткування на склад для оцінки реальних запасів і прогнозів формування фінансових результатів | Перевірка вірогідності і повноти включення даних в обсяг реалізованої продукції для формування фінансових результатів відповідно до методу їхнього відображення на рахунках бухгалтерського обліку | Перевірки вірогідності і повноти відображення засобів на рахунках бухгалтерського обліку, отриманих від реалізації у визначений період часу |

| Прийоми і процедури | Документального дослідження, нормативно-правового регулювання, розрахункові, порівняння, зіставлення, контрольні виміри, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані |

| Можливі порушення | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Несвоєчасне оприбуткування готової продукції | Приховання частини реалізованої продукції, неправильне відображення на рахунках товарообмінних операцій | Приховання частини виторгу |

| Прийняття рішень аудитора | Відбито у висновку аудитора, розрахунки прикладені до робочих документів (26.01) | ||||

Додаток В

ДОГОВІР № 19 /2006

на проведення аудиторської перевірки

м. Донецьк 16.11.2006 р.

ЗАТ "Донецький комбiнат хлiбопродуктiв №1", іменоване надалі “Замовник”, в особі директора Макаренка Василя Iвановича з одного боку, і ТОВ "АФ "Iнтер-Спектр", іменоване надалі “Виконавець”, в особі Генерального директора Маріна Л.Д., що діє на підставі Статуту і ліцензії на здійснення аудиторської діяльності N 30205855, виданої Центральною Атестаційно-ліцензійною Аудиторською Комісією Міністерства Фінансів України 06 лютого 2002 року, строком на три роки, з іншого боку, уклали цей Договір про нижченаведене:

СТАТТЯ 1. ПРЕДМЕТ ДОГОВОРУ

1.1 Виконавець проведе аудиторську перевірку (далі “Аудит”) річного фінансового звіту Замовника за 2006 рік, складеного відповідно до вимог українського законодавства (далі “Звіт”), з метою встановлення по істотних аспектах його достовірності і відповідності досконалих Замовником фінансових і господарських операцій за 2006 рік нормативним актам України в частині бухгалтерського обліку і звітності.

1.2 Результатом аудиту буде аудиторський висновок, складений відповідно до вимог нормативних актів, регулюючих аудиторську діяльність в Україні.

СТАТТЯ 2. ПОРЯДОК ПРОВЕДЕННЯ РОБІТ

2.1 Аудит, передбачений п.1.1. цього Договору, проводиться відповідно до вимог чинного законодавства, регулюючого аудиторську діяльність в Україні.

СТАТТЯ 3. ПРАВА ТА ОБОВ'ЯЗКИ СТОРІН

3.1 Замовник зобов'язується:

3.1.1 До початку Аудиту, вказаного в п.1.1. цього Договору, виконати передбачений українським законодавством комплекс робіт по складанню Звіту, включаючи проведення інвентаризації статей балансу на кінець звітного року, вивіряння взаєморозрахунків з податковими органами, установами банків і основними дебіторами і кредиторами, і повідомити про це Виконавця в узгоджені терміни і в порядку, передбаченому статтею 13 цього Договору.

3.1.2 Надати фахівцям Виконавця всю документацію підприємства, необхідну для проведення вказаного в п.1.1. Аудиту, включаючи засновницькі і реєстраційні документи, протоколи засідань керівних органів, плани, кошториси, господарські договори, бухгалтерську звітність, регістри бухгалтерського обліку, первинні документи, матеріали і результати узгоджень, звірок і інвентаризацій, і інші довідкові і пояснення матеріали, включаючи ті, що відносяться до періодів, передуванням і подальшим по відношенню до того, що перевіряється.

3.1.3 По запиту фахівців Виконавця забезпечити своєчасне і повне надання посадовими особами Замовника пояснень щодо питань перевірки в усній і письмовій формі.

3.1.4 Забезпечити фахівцям Виконавця можливість проведення і сприяти їм в проведенні необхідних аудиторських дій і процедур, а також не робити дії з метою обмеження круга питань, що підлягають з'ясуванню при проведенні Аудиту.

3.1.5 Створювати фахівцям Виконавця необхідні умови для своєчасного і якісного проведення Аудиту, включаючи надання відповідного приміщення для проведення робіт і зберігання документів.

3.1.6 У узгоджені терміни уявити Виконавцеві інформацію про виконання рекомендацій, викладені в аналітичній частині аудиторського висновку.

3.1.7 Своєчасно і в повному об'ємі оплачувати рахунки, що представляються Виконавцем.

3.1.8 Оперативно усувати виявлені аудиторською перевіркою порушення порядку ведення бухгалтерського обліку і складання бухгалтерської звітності.

3.1.9 Не робити яких-небудь дій з метою обмеження круга питань, що підлягають з'ясуванню при проведенні аудиторської перевірки або наданні супутніх аудиту послуг.

3.1.10 Не чинити тиску на Виконавця в будь-якій формі з метою зміни його думки про достовірність бухгалтерської звітності Замовника.

3.2 Замовник має право:

3.2.1 Отримувати від Виконавця інформацію про вимоги законодавства, що стосуються проведення Аудиту, а також про нормативні акти, на яких ґрунтуються зауваження і виводи Виконавця.

3.3. Виконавець зобов'язується:

3.3.1 На підставі наданих Замовником документів і інформації кваліфіковано провести Аудит, керуючись чинним законодавством України.

3.3.2 Забезпечувати збереження документів, що отримуються від Замовника в ході проведення Аудиту.

3.3.3. Не розголошувати третім особам зміст документів, вказаних в п.3.3.2. без письмової згоди Замовника, за винятком випадків, прямо передбачених законодавством України.

3.3.4 По запиту Замовника надавати інформацію про вимоги законодавства, що стосуються проведення аудиторської перевірки, а також про нормативні акти, на яких ґрунтуються його зауваження і виводи.

3.3.5 Після завершення Аудиту надати Замовникові письмовий аудиторський висновок, складений відповідно до вимог українського законодавства.

3.4 Виконавець має право:

3.4.1 Самостійно визначати форми і методи проведення Аудиту, що ґрунтуються на застосуванні вибіркової перевірки, припускають також застосування принципу істотності (допустимій погрішності).

3.4.2 Перевіряти документацію Замовника по фінансовій і господарській діяльності, наявність грошових сум, цінних паперів, матеріальних цінностей, проводити необхідні аудиторські дії і процедури, отримувати від посадових осіб Замовника пояснення і додаткові відомості, необхідні для проведення Аудиту, зокрема письмово.

3.4.3 Отримувати від третіх осіб інформацію, необхідну для проведення Аудиту.

3.4.4 Здійснювати копіювання документації Замовника, на підставі якої готується аудиторський висновок.

3.4.5 Привертати до участі по виконанню робіт, передбачених в договорі, додаткових аудиторів (фахівців), сторонніх консультантів або експертів.

3.4.6 Відмовитися від проведення аудиторської перевірки або від висловлювання своєї думки про достовірність бухгалтерської звітності в аудиторському висновку у разі неуявлення Замовником необхідної документації.

СТАТТЯ 4. ПОРЯДОК ЗДАЧІ РОБІТ

4.1 Надання аудиторського висновку здійснюється шляхом передачі уповноваженому обличчю Замовника з кур'єром або поштою і оформляється супровідним листом Виконавця.

4.2 Датою закінчення робіт за даною угодою вважається дата передачі Замовникові аудиторського висновку, в порядку, передбаченому п.4.1. цього Договору.

СТАТТЯ 5. ТЕРМІН ВИКОНАННЯ РОБІТ

5.1 Термін виконання робіт, передбачених цим Договором, встановлюється до 26.01.2007 року.

5.2 Збільшення термінів по виконання зобов'язань Виконавцем або невиконання зобов'язань, передбачених цим Договором, незалежно від того, чи відбулося це з вини Замовника або без його провини, є підставою для автоматичного продовження терміну договору на період, необхідний для завершення робіт, за винятком випадків, передбачених п.5.3. цього Договору.

5.3 У випадку якщо події, передбачені п.5.2. цього Договору, наступають повторно з вини Замовника, Виконавець передає Замовникові негативний аудиторський висновок відповідно до статті 4 ці Договори.

СТАТТЯ 6. ПЛАТЕЖІ І РОЗРАХУНКИ ЗА ДОГОВОРОМ

6.1 Вартість робіт за даною угодою визначається Сторонами в розмірі 100 умовних одиниць, зокрема 20 умовних одиниць складає податок на додану вартість. Одна умовна одиниця прирівнюється до ціни одного долара США, встановленою ЦБ РФ на дату фактичного платежу.

6.2 50 % загальній вартості Аудиту, вказаній в П.6.1., оплачується Замовником заздалегідь (до початку робіт). У разі збільшення об'ємів робіт при настанні подій, передбачених п. 5.2. цього Договору, роботи поновлюються негайно після оплати Замовником суми, вказаної в додатковому розрахунку об'ємів робіт і їх вартості, представленому Виконавцем. Остаточний розрахунок проводиться після передачі Замовникові аудиторського висновку у відповідності с п. 4.1. цього Договору.

6.3 Оплата рахунків, передбачених цим Договором, здійснюється Замовником протягом 5 (п'яти) робочих днів з дня їх уявлення Виконавцем.

СТАТТЯ 7. КОНФІДЕНЦІЙНІСТЬ

7.1 Протягом терміну дії цього Договору і після його припинення по будь-яких підставах жодна із Сторін не буде без попередньої письмової згоди іншої Сторони розголошувати третім особам і/або опубліковувати і/або допускати публікацію будь-якої інформації, яка була надана одній із Сторін у зв'язку з цим Договором, або стала відома одній із Сторін через виконання зобов'язань за даною угодою.

7.2 Для цілей даної статті поняття “інформація” включає без обмеження наступне:

7.2.1 інформацію про умови цього Договору, а також про форми і методи виконання Сторонами зобов'язань за даною угодою;

7.2.2 інформацію щодо стану справ або майна однієї із Сторін цього Договору.

7.3 Вказане зобов'язання про дотримання конфіденційності не зачіпає випадки надання такій інформації органам влади в порядку, встановленому законодавством України.

7.4 Зобов'язання конфіденційності і невикористання, прийняті Сторонами за даною угодою, не розповсюджуватимуться на загальнодоступну інформацію, а також на інформацію, яка стане відома третім особам не по провині Сторін.

СТАТТЯ 8. ВІДПОВІДАЛЬНІСТЬ СТОРІН

8.1 За невиконання або неналежного виконання зобов'язань за даною угодою Замовник і Виконавець несуть майнову відповідальність відповідно до чинного російського законодавства і умов цього Договору.

8.2 Виконавець здійснює Аудит виключно на основі документів і іншої інформації, наданих йому в ході перевірки. Відповідальність за доброякісність документів і достовірність даних, що містяться в таких документах, несуть осіб, що створили і/або підписали ці документи.

8.3 Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору.

СТАТТЯ 9. ЗВІЛЬНЕННЯ ВІД ВІДПОВІДАЛЬНОСТІ

9.1 Сторони звільняються від відповідальності за невиконання або неналежного виконання зобов'язань за даною угодою у разі виникнення обставин непереборної сили, що впливають на виконання Сторонами зобов'язань за даною угодою і що виникли після укладення цього Договору в результаті подій надзвичайного характеру, які Сторони не могли ні передбачати, ні запобігти розумними заходами.

9.2 До обставин непереборної сили відносяться події, на які сторони не можуть зробити вплив і за виникнення яких вони не несуть відповідальності, наприклад, стихійні лиха, пожежі, аварії, військові дії, протиправні дії третіх осіб, а також ухвали або розпорядження органів державної влади і управління.

9.3 Сторона, що не виконала зобов'язань за даною угодою через виникнення обставин непереборної сили, зобов'язана протягом трьох робочих днів інформувати у письмовій формі іншу Сторону про настання таких обставин. У такій інформації повинні міститися дані про характер обставин непереборної сили, а також, по можливості, оцінка їх впливу на виконання і можливий термін виконання зобов'язань за даною угодою.

9.4 Після припинення дії вказаних обставин необхідно без зволікання направити письмове повідомлення про це іншій Стороні з вказівкою терміну, в який передбачається виконати зобов'язання за даною угодою.

9.5 У разі виникнення обставин непереборної сили термін виконання зобов'язань за даною угодою продовжується на термін дії таких обставин і їх наслідків, якщо одна із Сторін не повідомить письмово про зворотний іншу Сторону.

9.6. У випадку, якщо обставини непереборної сили перешкоджають одній із Сторін виконати її зобов'язання протягом більш ніж трьох місяців, або якщо після їх настання з'ясується, що вони триватимуть більше трьох місяців, будь-яка із сторін може направити іншій Стороні повідомлення з пропозицією про проведення в зв'язку з цим переговорів з метою визначення взаємоприйнятних умов виконання зобов'язань за даною угодою або припинення дії цього Договору.

СТАТТЯ 10. ПОРЯДОК ВИРІШЕННЯ СУПЕРЕЧОК

10.1 У разі виникнення між Сторонами будь-якої суперечки щодо тлумачення, дії або виконання цього Договору, Сторони зроблять всі розумні заходи для вирішення такої суперечки шляхом переговорів.

10.2 Суперечка, по якій Сторони не досягли домовленості протягом трьох місяців з дня отримання однієї із Сторін пропозиції іншої Сторони про врегулювання такої суперечки, підлягає дозволу в органах державного арбітражу України відповідно до чинного арбітражно-процесуального законодавства.

СТАТТЯ 11. ТЕРМІН ДІЇ І УМОВИ ПРИПИНЕННЯ ДОГОВОРУ

11.1 Термін дії цього Договору не обмежений.

11.2 Цей Договір може бути розірваний:

11.2.1 по взаємній згоді Сторін, вираженій у письмовій формі, в порядку, передбаченому для напряму повідомлень відповідно до статті 14 цього Договору;

11.2.2 у разі виникнення у однієї із Сторін обставин, ведучих до припинення або загрози припинення звичайних ділових операцій (неплатоспроможність, неспроможність, ліквідація).

11.3 Кожна із Сторін має право негайно перервати дію цього Договору шляхом письмового повідомлення іншої Сторони, якщо інша Сторона зробить яке-небудь порушення положень цього Договору, і таке порушення не буде усунено протягом трьох днів після подачі письмового повідомлення про дане порушення.

11.4 У разі розірвання цього Договору в порядку, передбаченому п.п.11.2. і 11.3. цього Договору, за вартість фактично проведених робіт береться вся сума оплати, що фактично поступила Виконавцеві.

СТАТТЯ 12. ІНШІ УМОВИ

12.1 Виконавець на свій розсуд здійснює підбір фахівців для здійснення робіт за даною угодою.

12.2 Розцінки, вказані в П. 6.1. цього Договору, визначені тільки для виконання зобов'язань за даною угодою і не можуть служити прецедентом або конкурентним матеріалом при висновку аналогічних або інших договорів в майбутньому.

СТАТТЯ 13. ПОВІДОМЛЕННЯ

13.1 Всі повідомлення і повідомлення, які повинні бути зроблені у зв'язку з цим Договором, повинні прямувати у письмовій формі. Будь-яке таке повідомлення має юридичну силу тільки в тому випадку, якщо воно направлене в нижчевказані адреси Сторін, причому може бути вручене особисто або направлене рекомендованим листом з повідомленням про вручення і вважатиметься направленим і отриманим:

13.1.1 при врученні особисто - на дату вручення;

13.1.2 при напрямі поштою - на десятий день, вважаючи з дня, вказаного на квитанції відділення зв'язку про прийом рекомендованого листа.

СТАТТЯ 14. ЗАВЕРШАЛЬНІ ПОЛОЖЕННЯ

14.1 Всі доповнення і зміни до цього Договору дійсні лише в тому випадку, якщо вони здійснені у письмовій формі і підписані такими, що мають належні повноваження представниками Сторін.

14.2 Цей Договір містить повний текст угоди між Сторонами. Після вступу цього Договору що в силу всі мають місце до укладення цього Договору письмові і/або усні домовленості між Сторонами відносно положень цього Договору втрачають силу.

14.3 У випадку, якщо яке-небудь положення цього Договору буде визнано в установленому порядку недійсним, це не відноситиметься до інших положень цього Договору, які зберігають свою силу і діють в повному об'ємі.

СТАТТЯ 15. НАБУТТЯ ЧИННОСТІ

15.1 Цей Договір набуває чинності з дати його підписання що мають належні повноваження представниками Сторін.

15.2 Цей Договір підписаний 16.11.2006 року в м. Донецьк в двох екземплярах, що мають однакову юридичну силу, поодинці для кожної із Сторін.

Додаток Г

ВИСНОВОК АУДИТОРА

Аудит проведено та достовiрнiсть фiнансової звiтностi ЗАТ за 2006 рiк пiдтверджена аудиторською фiрмою ТОВ "АФ "Iнтер-Спектр" (код за ЄДРПОУ 30205855). Аудиторський висновок щодо фiнансової звiтностi мiстить наступне: " В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо нематерiальних активiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №8 "Нематерiальнi активи". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо руху, амортизацiї, поновлення основних засобiв згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №7 "Основнi засоби". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо запасiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №9 "Запаси". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо дебiторської заборгованостi, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №10 "Дебiторська заборгованiсть". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо iнших оборотних активiв та грошових коштiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №4 "Звiт про рух грошових коштiв". На нашу думку : а) фiнансовi звiти справедливо й достовiрно вiдображають фiнансовий стан товариства станом на 31.12.2006 року та результат його дiяльностi та рух грошових коштiв за рiк, що закiнчився, вiдповiдно до Нацiональних стандартiв (положень) бухгалтерського облiку; б) акцiонерне товариство в усiх суттєвих аспектах виконало необхiднi вимоги щодо дотримання принципiв бухгалтерського облiку i фiнансової звiтностi станом на 31.12.2006 року."

26.01.07

Додаток Д

| КОДИ | |||

| Підприємство | Закрите акцiонерне товариство "Донецький комбiнат хлiбопродуктiв №1" | Дата | 2007-01-01 |

| За ЄДРПОУ | 00957459 | ||

| За КОАТУУ | 1410136600 | ||

| Територія | Донецька область | За КФВ | 10 |

| Форма власності | Приватна власнiсть | За СПОДУ | 7774 |

| Орган державного управління | самостiйне | За ЗКТНГ | 19211 |

| За КВЕД | 15.61.1 | ||

| Галузь | БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ | Контрольна сума | |

| Вид економічної діяльності | ВИРОБНИЦТВО БОРОШНА | ||

| Одиниця виміру: | тис. грн. | ||

| Адреса | 83059, м. Донецьк, пр. Iллiча, 115 | ||

БAЛAНС

на 31.12.2006 р.

Форма N 1 Код за ДКУД 1801001

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 115,4 | 95,2 |

| первісна вартість | 011 | 413,7 | 459,4 |

| накопичена амортизація | 012 | 298,3 | 364,2 |

| Незавершене будівництво | 020 | 807,6 | 573,5 |

| Основні засоби: | |||

| залишкова вартість | 030 | 13316,6 | 13707,1 |

| первісна вартість | 031 | 27619,8 | 29156 |

| знос | 032 | 14303,2 | 15448,9 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| інші фінансові інвестиції | 045 | 1175,9 | 1175,9 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 6,5 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усього за розділом І | 080 | 15415,5 | 15558,2 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 1517,8 | 1219,9 |

| тварини на вирощуванніта відгодівлі | 110 | 50,9 | 172,6 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 67,9 | 26,9 |

| товари | 140 | 99,9 | 154,3 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 1683,5 | 1645,6 |

| первісна вартість | 161 | 1786,7 | 1747,5 |

| резерв сумнівних боргів | 162 | 103,2 | 101,9 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0,5 | 19,4 |

| за виданими авансами | 180 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 |

| 1 | 2 | 3 | 4 |

| із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 158,6 | 312,3 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 162,1 | 33,9 |

| в іноземній валюті | 240 | 1,3 | 1,3 |

| Інші оборотні активи | 250 | 9,9 | 10,3 |

| Усього за розділом ІІ | 260 | 3752,4 | 3596,5 |

| ІІІ. Витрати майбутніх періодів | 270 | 10,2 | 8,2 |

| Баланс | 280 | 19178,1 | 19162,9 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал | |||

| Статутний капітал | 300 | 3719,4 | 3719,4 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 9779,5 | 9779,5 |

| Резервний капітал | 340 | 929,9 | 929,9 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 2949,9 | 2952,2 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Усього за розділом І | 380 | 17378,7 | 17381 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 161,9 | 0 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 161,9 | 0 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 10,7 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 10,7 | 0 |

| ІV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 0 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 1014,4 | 1166,3 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 7,4 | 30,2 |

| з бюджетом | 550 | 238 | 217 |

| з позабюджетних платежів | 560 | 0 | 0 |

| зі страхування | 570 | 105,7 | 101 |

| з оплати праці | 580 | 7,9 | 250,4 |

| з учасниками | 590 | 10,9 | 10,9 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 242,5 | 6,1 |

| Усього за розділом ІV | 620 | 1626,8 | 1781,9 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 19178,1 | 19162,9 |

Керівник: Макаренко Василь Iванович

Шолохова Ірина Борисівна

Головний бухгалтер: Дедушенко Наталiя Вiкторiвна, Колкіна Тетяна Семенівна

Підприємство

Закрите акцiонерне товариство "Донецький комбiнат хлiбопродуктiв №1 Дата 2007-01-01

За ЄДРПОУ 00957459

За КОАТУУ 1410136600

Територія Донецька область За КФВ 10

Форма власності Приватна власність

За СПОДУ 7774

Орган державного управління самостiйне

За ЗКТНГ 19211

За КВЕД 15.61.1

Галузь БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ

Контрольна сума

Вид економічної діяльності

ВИРОБНИЦТВО БОРОШНА

Одиниця виміру: тис. грн.

Адреса 83059, м. Донецьк, пр. Iллiча, 115

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2006 р.

Форма N 2 Код за ДКУД 1801003

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 20506,7 | 20561,2 |

| Податок на додану вартість | 015 | (3417,7) | (3426,9) |

| Акцизний збір | 020 | (0) | (0) |

| 025 | (0) | (0) | |

| Інші вирахування з доходу | 030 | (0) | (0) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 17089 | 17134,3 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (14193,8) | (13705,9) |

| Валовий: | |||

| прибуток | 050 | 2895,2 | 3428,4 |

| збиток | 055 | (0) | (0) |

| Інші операційні доходи | 060 | 584 | 643,2 |

| Адміністративні витрати | 070 | (1964,6) | (1763,6) |

| Витрати на збут | 080 | (700,1) | (671,3) |

| Інші операційні витрати | 090 | (721) | (899,5) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 93,5 | 737,2 |

| збиток | 105 | (0) | (0) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 1,6 | 1,8 |

| Фінансові витрати | 140 | (0) | (0) |

| Втрати від участі в капіталі | 150 | (0) | (0) |

| Інші витрати | 160 | (10) | (33,1) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 85,1 | 705,9 |

| збиток | 175 | (0) | (0) |

| Податок на прибуток від звичайної діяльності | 180 | 82,8 | 352,9 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 2,3 | 353 |

| 1 | 2 | 3 | 4 |

| збиток | 195 | (0) | (0) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | (0) | (0) |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 2,3 | 353 |

| збиток | 225 | (0) | (0) |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 7870,3 | 8615,7 |

| Витрати на оплату праці | 240 | 4966,5 | 4589,7 |

| Відрахування на соціальні заходи | 250 | 1840,3 | 1675 |

| Амортизація | 260 | 1235,2 | 1151,9 |

| Інші операційні витрати | 270 | 1175,1 | 1008 |

| Разом | 280 | 17087,4 | 17040,3 |

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 909400 | 909400 |

| Скоригована середньорічна кількість простих акцій | 310 | 909400 | 909400 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | 0,002 | 0,388 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | 0,002 | 0,388 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 |

Керівник: Макаренко Василь Iванович

Головний бухгалтер:Дедушенко Наталiя Вiкторiвна

Похожие рефераты:

Облік розрахунків з персоналом на ДП "Кривбасшахтозакриття"

Аудит фінансової звітності Товариства з обмеженою відповідальністю "Валтекс"

Організація і методика аудиту доходів підприємства

Особливості організації аудиторської діяльності