| Скачать .docx |

Реферат: ОАО НОВОШИП и условия работы флота

ВВЕДЕНИЕ

Производственные фонды служат материально-технической базой производства, фундаментом его дальнейшего совершенствования и развития. Для определения эффективности их использования каждое предприятие работающее как на внешнем так и на внутреннем рынке должно постоянно анализировать состояние своих производственных фондов.

Результаты анализа являются основой для принятия управленческих решений, действенным средством повышения эффективности производства. В содержание экономического анализа входит: изучение экономических явлений и обусловивших их причин; достоверная оценка действующих норм и нормативов; разработка мероприятий по повышению эффективности производства.

Экономический анализ как составная часть общего аудита используется сегодня каждым серьезным предприятием для оценки своей деятельности и планирования деятельности на перспективу.

В дипломной работе проведен анализ эффективности использования производственных фондов на примере ОАО «Новошип».

В первой части работы описаны краткие сведения о компании и сфере ее деятельности, а также проведена краткая оценка финансового состояния и основных итогов ее работы за анализируемый период.

Во втором разделе дипломной работы проведен анализ показателей состояния и движения основных фондов, бюджета времени транспортного флота, а также было проведено исследование прибыли и ее составляющих – доходов и расходов; уровня рентабельности и фондоотдачи. Также был рассчитан коэффициент оборачиваемости оборотных средств и показан анализ источников обновления основных фондов.Анализ сопровождается комментариями.

В третьем разделе сделаны выводы и предложения по повышению эффективности использования производственных фондов ОАО «Новошип».

1. ХАРАКТЕРИСТИКА ОСНОВНОЙ ДЕЯТЕЛЬНОСТИ ОАО «НОВОШИП»

1.1. Сведения об ОАО «Новошип»

Открытое акционерное общество «Новороссийское морское пароходство» зарегистрировано 10 ноября 1992 года, постановлением главы администрации города Новороссийска. Уставной капитал общества на 1.01.99г. составляет 1 002 241 рублей и состоит из:

-обыкновенных акций в количестве 375 840, 5 штук;

-привилегированных акций типа А в количестве 125 280 штук.

Номинальная стоимость простой акции составляет 2 рубля.

По состоянию на 1 января 1999 года количество акционеров, зарегистрированных в реестре – 9 721, в том числе юридических лиц - 39.

ОАО «Новошип» имеет штатный персонал 5645 человек, из которых 4488 работники плавсостава. Пароходство владеет флотом из 76 cудов суммарным дедвейтом 3,2 миллиона тонн.

Новороссийское морское пароходство является крупнейшей российской судоходной компанией на Черном море. Основанное в 1964 году как танкерное отделение Черноморского морского пароходства, НМП отделилось от материнской компании 20 января 1967 года и стало самостоятельным предприятием, а 10 ноября 1992 года зарегистрировано как открытое акционерное общество.

Все годы после преобразования пароходства в акционерное общество усилия работников были сосредоточены не только на выживании и сохранении, но и на развитии и преобразовании компании в современное конкурентоспособное предприятие, органично вошедшее в мировой транспортный рынок и закрепившееся в отдельных его нишах, выполняя следующие направления деятельности:

1) осуществление всех видов деятельности судовладельцев, судостроителей, фрахтователей, судовых и страховых брокеров, перевозчиков на суше и на море, владельцев причалов, экспедиторов, оптовых торговцев и любой другой связанной с этим деятельности;

2) выполнение перевозок пассажиров, в том числе в области международной туристической деятельности, автотранспортных средств и грузов любого рода морем и сушейкак на своих, так и на арендованных судах и другихтранспортных средствах с обеспечением функций стивидоров, грузовых контролеров, кладовщиков и владельцев складов, агентов по таможенному оформлению;

3) выполнение функций генерального подрядчика на перевозки грузов любого рода, пассажиров, заключение сделок фрахтования, аренды, сдачи внаем сухопутных, морских и воздушных транспортных средств, их принадлежностей и топлива;

4) ведение строительства производственных объектов и жилых домов;

5) заключение договоров купли, найма, строительства, фрахтования или других сделок в отношении судов, их использования, ремонта, модернизации, переоформления класса, продажи, мены, а также использование акций, ценных бумаг, залоговых документов на эти суда;

6) страхование имущества общества полностью или частично с оплатой страховых взносов, осуществление перестрахования и встречного страхования;

7) осуществление сделок или операций, обычно выполняемых судовладельцами, банкирами, финансистами, страховщиками, концессионерами, строителями, подрядчиками или торговцами, а также ведение любой другой деятельности, прямо или косвенно связанной с целями общества и увеличивает его прибыли;

8) оформление займов и обеспечений любого рода, получение ссуд и предоставление кредитов и гарантий на любых условиях по усмотрению общества;

9) приобретение, владение и распоряжение любыми акциями или долевым участием в ассоциациях, концернах, совместных предприятиях, холдинговых и акционерных компаниях;

10) выдача, акцепт, индоссирование, исполнение и учет векселей, тратт, чеков, коносаментов, закладных и других оборотных, переводных и торговых документов;

11) наем на работу, установление эффективных систем оплаты труда и стимулирования за счет прибыли, обеспечение надлежащих условий труда и отдыха, социальных гарантий;

12) все виды деятельности в области пожарной безопасности;

13) осуществление образовательной деятельности по подготовке, тренингу и повышению квалификации рабочих и служащих;

14) осуществление внешнеэкономической деятельности.

Выполнение всех видов деятельности было направлено на повышение эффективности работы компании, оптимизации структуры флота и приведение ее в соответствии с рыночной конъюктурой, максимальное снижение расходов по всем без исключения сферам деятельности.

Повышение эффективности работы компании достигалось прежде всего, перестройкой коммерческого и технического управления флотом, переходом на международные системы работы, которые позволили значительно повысить личную ответственность каждого работника, исключить дублирование части управленческий функций. Были списаны ряд старых и убыточных судов. Предприняты шаги по реструктуризации береговых подразделений компании.

Нестабильность и неблагоприятные условия осуществления финансово-хозяйственной деятельности в нашей стране обусловили создание совместных и дочерних компаний, что позволило решить часть проблем, стоящих перед ОАО «Новошип», а именно:

1) продлить жизнедеятельность судов, подлежащих списанию, тем самым обеспечить рабочими местами как плавсостав, так и береговых работников пароходства;

2) получать дополнительную стабильную прибыль.

Обширна география перевозок, выполненных флотом компании. Около 40% от общего объема составили рейсы на страны Европы из Средиземного моря и Черного морей, а также перевозки на Северную, Южную, Центральную Америку и Африку. Между странами Западного полушария - около 15% , перевозки в Средиземном море - 25%, значительны объемы транспортировки грузов из стран Африки на Атлантические и северные порты Европейских стран, в Индию, Пакистан, Малайзию.

Услугами пароходства пользовались 133 фирмы фрахтователей (на 8 больше чем в 1996 году), в качестве посредников выступили 29 брокерских фирм (по сравнению с 1996 годом на 13 меньше). Таким образом, реализуется установка прямого выхода на грузовладельцев и отбора добросовестных фрахтователей и брокеров. В 1997 году было заключено 262 сделки. Значительная часть грузов перевозилась на условиях долгосрочного таймчартера. Тоннажем пароходства выполнено в 1997 году 289 договоров морской перевозки.

Общий объем перевозок грузов флотом компании в 1997 году составил 50683 тысяч тонн (включая дочернюю компанию «Novoship UK» ), против 42509 тысяч тонн в 1996 году или возрос на 19,2% . Из этого объема доля грузов иностранных фрахтователей составляет 50631 тысяч тонн.

Несмотря на сложное положение фрахтового рынка, пароходству удалось сохранить деловые отношения с такими фрахтователями как BP, Mobil, Texaco и прочие. В 1997 только пять типов судов из восемнадцати работали с более низким, чем в 1996 году уровнем доходов.

1.2. Оценка основных результатов деятельности ОАО «Новошип» за 1996-1997гг

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разложение целого на части». Следовательно, анализ в узком плане представляет собой разделение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое разделение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

В науке и на практике, применяются различные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от прочих относится к абстрактно-логическому методу исследования экономических явлений.

Сравнение – это один из способов с помощью которых человек начал распознавать окружающую среду. В современной действительности этот способ используется нами на каждом шагу, временами автоматически, неосознанно. Подчеркивая его важность можносослаться на поговорку:«Все познается в сравнении». Широкое распространение он получил и в исследовании экономических явлений. Каждый показатель, каждая цифра, используемая для оценки контроля и прогноза, имеет значение только в сопоставлении с другой.

Сравнение – это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.

Используя сравнение произведем оценку основных показателей хозяйственно-финансовой деятельности ОАО «Новошип» за 1996-1997 годы.

Из показателей таблицы 1видно, что наличие балансового флота за анализируемые два года снизилосьна 16 судов, что и привело соответственно к снижению грузоподъемности и дедвейта. Но уменьшение последних двух показателей произошло более быстрыми темпами за счет списания судов большой грузоподъемности и дедвейта.

Флот дочерних компаний, наоборот, вырос в сравнении с 1996 годом на 4 единицы за счет передачи из балансового флота в флот дочерних компаний двух крупнотоннажных судов и покупки новых судов.

Таблица 1

Основные показатели хозяйственно-финансовой деятельности ОАО «Новошип» за 1996-1997 годы

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | Отклонение,% |

| 1.Наличие транспортного флота | |||||

| Наличие на начало отчетного периода | |||||

| Судов | единиц | 66,0 | 59,0 | 89,4 | -10,6 |

| Грузоподъемность | тыс.т. | 2901,1 | 2506,1 | 86,4 | -13,6 |

| Дедвейт | тыс.т. | 3220,2 | 2794,8 | 86,8 | -13,2 |

| Наличие на конец отчетного периода | |||||

| Судов | единиц | 59,0 | 50,0 | 84,7 | -15,3 |

| Грузоподъемность | тыс.т. | 2506,1 | 1914,7 | 76,4 | -23,6 |

| Дедвейт | тыс.т. | 2794,8 | 2147,5 | 76,8 | -23,2 |

| Наличие флота дочерних компаний на конец периода | |||||

| Судов | единиц | 28,0 | 32,0 | 114,3 | 14,3 |

| Грузоподъемность | тыс.т. | 1270,5 | 1542,1 | 121,4 | 21,4 |

| Дедвейт | тыс.т. | 1375,2 | 1662,2 | 120,9 | 20,9 |

| 2.Наличие пассажирского флота на конец отчетного периода | |||||

| Судов | единиц | 1 | 1 | 100,0 | - |

Продолжение таблицы 1

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | Отклонение,% |

| Пассажировместимость | человек | 254,0 | 254,0 | 100,0 | - |

| 3.Эксплуатационный период | сутки | 328,3 | 336,1 | 102,4 | 2,4 |

4.Производительность труда (1 тонна дедвейта в сутки эксплуатации) |

т.-миль двт.-сут. |

72,5 | 83,4 | 115,0 | 15,0 |

| 5.Общий объем перевозок транспортного флота | |||||

| Всего | тыс. тонн | 42588,6 | 50743,3 | 119,1 | 19,1 |

| в том числе: | |||||

| Балансовым флотом пароход- ства | тыс.т. | 30473,2 | 28940,2 | 95,0 | -5,0 |

| из них перевозки ГИФ | тыс.т. | 29988,5 | 28889,1 | 96,3 | -3,7 |

| 6.Доходы от перевозок в загранплавании, всего | млн. ам. дол. | 212,1 | 177,2 | 83,5 | -16,5 |

| В т.ч. доходы на таймчартерной основе | млн. ам. дол. | 138,8 | 127,8 | 92,1 | -7,9 |

| 7.Труд | |||||

| Общая численность работающих | человек | 9807,0 | 8466,0 | 86,3 | -13,7 |

| Фонд оплаты труда | тыс.руб. | 72820,0 | 71469,0 | 98,1 | -1,9 |

| Средняя заработная плата всего персонала | руб. | 618,8 | 687,0 | 111,0 | 11,0 |

| 8.Финансовые показатели |

Продолжение таблицы1

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | Отклонение,% |

| Прибыль | тыс.руб. | 17619,5 | 47573,3 | 270,0 | 170,0 |

| Налог на прибыль | тыс.руб. | 8228,0 | 11125,0 | 135,2 | 35,2 |

| Прибыль в распоряжении ОАО | тыс.руб. | 9391,5 | 36448,3 | 388,1 | 288,1 |

| Начислено амортизационных отчислений | тыс.руб. | 311773,0 | 249466,0 | 80,0 | -20,0 |

| Рентабельность к себестоимости | % | -6,7 | 1,7 | - | - |

| Рентабельность к основным фондам | % | 0,3 | 0,8 | 292,2 | 192,2 |

| Стоимость основных фондов на конец года | млн. руб. | 6116,7 | 5021,7 | 82,1 | -17,9 |

| В том числе: флот | млн. руб. |

5208,3 | 4706,5 | 90,4 | -9,6 |

Как положительный результат следует отметить увеличение эксплуатационного периода в 1997 году на 7,8 суток и увеличение производительности работы флота на 15%.

Общий объем перевозок транспортного флота (в совокупности с флотом дочерних компаний) вырос за анализируемый период на 19,1%, а по балансовому флоту пароходства снизился на 5% за счет списания судов.

Доходы от перевозок в загранплавании также снизились из-за уменьшения флота.

Общая численность работающих снизилась на 1341 человека или на 13,7% за счет реструктуризации компании, а уменьшение фонда оплаты труда было незначительным и составило лишь 1,9%, поэтому средняя заработная плата выросла на 11%.

В 1997 году прибыль увеличилась в 2,7 раза, а прибыль оставшаяся в распоряжении компании в 3,9 раза. Уменьшение количества судов и доходов от перевозок свидетельствуют о том, что увеличение прибыли произошло не по основной деятельности, а по другим показателям.

Уменьшение начисленных амортизационных отчислений произошло за счет уменьшения стоимости основных фондов по флоту, но и в гораздо большей степени по другим подразделениям.

Увеличение прибыли в 1997 году почти в 3 раза позволило в таком же темпе увеличить рентабельность как к себестоимости так и к основным фондам.

Результаты деятельности фирмы в прошедшие годы часто являются хорошим индикатором перспектив развития. Поэтому инвестора или кредитора интересуют имевшие место в прошлом тенденции реализации товаров и услуг, издержек, движение денежных средств и прибыли от осуществленных инвестиций. Анализ текущего финансового состояния компании позволяет оценить ее положение на данный момент, например, состояние и структуру активов и пассивов, денежных средств, соотношение между задолженностью компании и ее капиталом, разумность величины материально-производственных запасов и дебиторской задолженности. Знание финансового состояния фирмы является необходимым для выполнения другой задачи анализа финансового положения - оценки перспектив развития компании.

Оценку финансового состояния произведем на основе отчетности, подготовленной по международным стандартам бухгалтерского учета. В соответствии с политикой принятой компанией, финансовая отчетность была подготовлена согласно правил об учете по первоначальной стоимости, за исключением того, что суда были учтены по меньшей из двух видов стоимости: самортизированной первоначальной стоимости и рыночной стоимости. Рыночная стоимость представляет собой среднюю величину, полученную на основании трех оценок рыночной стоимости, проведенных независимыми оценщиками по состоянию на 31 декабря.

Таблица 2

Консолидированный баланс на 31 декабря соответствующих годов в тыс. ам. дол.

| Статьи баланса | 1996 | 1997 |

| Внеоборотные активы | ||

| Здания | 19918 | 19786 |

| Станки и оборудование | 18621 | 16658 |

| Суда | 859051 | 843909 |

| Объекты незавершенного строительства | 29686 | 58052 |

| Финансовые вложения | 12076 | 7329 |

| Долгосрочная дебиторская задолженность | 5688 | 5668 |

| Итого внеоборотных активов | 945040 | 951402 |

| Оборотные активы | ||

| Товарно-материальные запасы | 14614 | 10179 |

| Дебиторская задолженность | 69886 | 75157 |

| Денежные средства | 26853 | 79596 |

| Финансовые вложения для перепродажи, векселя и депозиты | 1981 | 12524 |

| Итого оборотных активов | 113334 | 177456 |

| ВСЕГО АКТИВОВ | 1058374 | 1128858 |

| ПАССИВЫ | ||

| Долгосрочные обязательства | ||

| Долгосрочная задолженность | 272212 | 323607 |

| Прочие долгосрочные обязательства | 65 | 0 |

| Итого долгосрочных обязательств | 272277 | 323607 |

| Капитал | ||

| Уставной капитал | 2487 | 2487 |

Продолжение таблицы 2

| Статьи баланса | 1996 | 1997 |

| Распределяемые резервы | 490 | 238 |

| Прочие резервы | 696348 | 695064 |

| Доля меньшинства | 660 | 372 |

| Итого капитал | 699985 | 698161 |

| Краткосрочные обязательства | ||

| Кредиторская задолженность | 14877 | 13363 |

| Налоги | 2780 | 5670 |

| Дивиденды к оплате | 403 | 647 |

| Текущая доля долгосрочной задолженности | 26392 | 36486 |

| Авансы полученные | 1460 | 3958 |

| Резервы предстоящих расходов и платежей | 14547 | 16998 |

| Начисления и доходы будущих периодов | 25653 | 29968 |

| Итого краткосрочных обязательств | 86112 | 107090 |

| ВСЕГО ПАССИВОВ | 1058374 | 1128858 |

Оценку финансового состояния предприятия можно производить с использованием абсолютных и относительных показателей. Смысл оценки с помощью абсолютных показателей проверить, какие источники средств и в каком объеме используются для покрытия товарных запасов. Относительные показатели показывают, в какой мере текущие кредиторские обязательства обеспечиваются материальными оборотными активами, т.е. сколько финансовых ресурсов приходится на один рубль текущих обязательств. Абсолютным показателем являются – величина собственных оборотных средств, а относительными показателями: коэффициент обеспечения собственными средствами, доля собственных оборотных средств в общей их сумме, коэффициент покрытия (текущей ликвидности), коэффициент быстрой ликвидности.

1) Величина собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов имеющих оборачиваемость менее одного года), она численно равна превышению текущих активов над текущими обязательствами. Теоретически (да иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. Финансовое положение предприятия в этом случае рассматривается как неустойчивое.

2) Коэффициент обеспечения собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Определяется как отношение разности между объемами источников собственных средств и фактической стоимостью основных средств и прочих внеоборотных активов к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих материальных активов. Минимальное значение равно 0,3.

3) Доля собственных оборотных средств в общей их сумме показывает какая часть оборотных средств является собственными средствами предприятия, т.е. сколько рублей оборотных средств приходится на один рубль собственных оборотных средств. Традиционно считается, что этот показатель должен расти.

4) Коэффициент покрытия (текущей ликвидности) дает общую оценку ликвидности активов, показывая сколько рублей текущих активов предприятия приходится на рубль текущих обязательств и определяется как отношение оборотных активов к краткосрочным пассивам. Его минимальное значение колеблется от 1,5 до 2.

5) Коэффициент быстрой ликвидности носит вспомогательный характер и рассчитывается по более узкому кругу товарно-материальных ценностей, исключается из расчета наименее ликвидная часть текущих активов – запасы и прочие

затраты. Минимально допустимое значение этого коэффициента равно 1.

На основе отчетности, подготовленной по международным стандартам бухгалтерского учета, оцениваем финансовое состояние компании и по этим показателям результаты оформляем в таблицу.

Таблица 3

Показатели финансового состояния ОАО «Новошип»

| Показатели | 1996 | 1997 |

1. Величина собственных оборотных средств, тыс.ам.дол. 2. Коэффициент обеспеченности собственными средствами 3. Доля собственных оборотных средств общей их сумме 4. Коэффициент покрытия 5. Коэффициент быстрой ликвидности |

27222,0 0,6 0,7 1,3 1,2 |

70366,0 0,7 0,8 1,7 1,1 |

Из таблицы видно, что все показатели в 1997 году выросли по сравнению с 1996 годом кроме коэффициента быстрой ликвидности, но он не опустился ниже минимально допустимого значения, соответственно можно сделать вывод, что предприятие обладает в целом устойчивым финансовым положением и остается платежеспособным предприятием. Небольшой спад ликвидности объясняется привлечением значительных заемных средств от иностранных банков для обновления флота.

2. АНАЛИЗ СОСТОЯНИЯ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

2.1. Основные производственные фонды ОАО «Новошип», их назначение, состав и структура

Предприятия морского транспорта имеют в своем владении и распоряжении средства производства, образующие материально-вещественную основу их хозяйственной деятельности. В совокупности средства производства составляют производственные фонды, которые в зависимости от роли в производственном процессе и способа перенесения стоимости подразделяются на основные и оборотные.

Основные производственные фонды – это средства труда (суда, перегрузочное оборудование, производственные здания, сооружения, машины и др.), которые в течение длительного времени многократно участвуют в процессе производства, сохраняя натуральную форму, и переносят свою стоимость на вновь созданный продукт постепенно, частями, по мере износа.

Кроме производственных, на морском транспорте имеются основные фонды непроизводственного значения. Их стоимость не участвует в формировании себестоимости продукции. Доля непроизводственных фондов на морском транспорте составляет около 5% общей стоимости его основных фондов.

Оборотные производственные фонды - это предметы труда, которые потребляются целиком в течение одного производственного цикла и полностью переносят свою стоимость на произведенную продукцию. К ним относятся материалы, топливо, малоценные и быстроизнашивающиеся (служащие менее года) предметы, запасы и т.д.

Для нормального функционирования предприятий, кроме оборотных фондов, нужны еще и фонды обращения, которые включают в себя готовую, но неоп

лаченную продукцию, денежные средства в банке, кассе и в расчетах, продовольствие на судах и т.п. Оборотные фонды и фонды обращения в совокупности составляют оборотные средства предприятия.

Для осуществления хозяйственной деятельности предприятия морского транспорта должны располагать необходимыми основными производственными фондами, характеризующими производственную мощь судоходной компании. Поэтому проанализируем основные фонды ОАО «Новошип» и рассмотрим их наличие в 1996-1997 годах по назначению.

Таблица 4

Наличие основных фондов ОАО «Новошип» на конец 1996–1997 годов в млн.руб.

| Показатели | 1996 | 1997 | Отклонения | |||

| Балансовая стоимость | Структура основных фондов, % | Балансовая стоимость | Структура основных фондов, % | Балансовой стоимости | % изменения | |

| Всего основных фондов | 6116,7 | 100,0 | 5021,7 | 100,0 | -1095,0 | -17,9 |

| 1.Основные производственные фонды | 5460,4 | 89,3 | 4925,6 | 98,1 | -534,8 | -9,8 |

| в том числе: | ||||||

| Промышленно-производственные фонды (флот) | 5208,3 | 85,2 | 4706,5 | 93,7 | -501,8 | -9,6 |

| Промышленно-производственные фонды основной деятельности | 219,7 | 3,6 | 196,3 | 3,9 | -23,4 | -10,7 |

Продолжение таблицы 4

Показатели |

1996 | 1997 | Отклонения | |||

| Балансовая стоимость | Структура основных фондов,% | Балансовая стоимость | Структура основных фондов,% | Балансовой стоимости | % изменения | |

| Промышленно-производственные фонды неосновной деятельности | 32,4 | 0,5 | 22,8 | 0,5 | -9,6 | -29,6 |

| 2.Непроизводственные основные фонды | 656,3 | 10,7 | 96,1 | 1,9 | -560,2 | -85,4 |

Из таблицы 4 видно, что основные фонды в 1997 году уменьшились на 1095 миллионов рублей, или на 17,9%. Наиболее значительно уменьшились непроизводственные основные фонды: с 656,3 миллионов рублей до 96,1 миллионов рублей или на 85,4%, что связано с передачей жилищного фонда в муниципальную собственность. В группе основных производственных фондов уменьшение произошло, в основном, за счет уменьшения флота на 501,8 миллионов рублей или на 9,6%.

После передачи жилья в муниципальную собственность изменился и удельный вес основных фондов производственного и непроизводственного назначения в общей совокупности основных фондов. Так, из-за уменьшения непроизводственных основных фондов с 10,7% до 1,9%, удельный вес основных производственных фондов увеличился с 89,3% до 98,1%. Группировка основных фондов по натурально-вещественному признаку свидетельствует о их составе, а удельный вес каждой группы в процентах к итогу основных фондов характеризует их структуру.

Используя таблицу 5, рассмотрим состав и структуру основных фондов ОАО «Новошип» за анализируемые годы по типовой классификации.

Таблица 5

Состав и структура основных фондов ОАО «Новошип» по состоянию на 31.12.96г. и 31.12.97г. в млн.руб.

| Группы основных фондов | 1996 | 1997 | ||

| Балансовая стоимость | В % к итогу | Балансовая стоимость | В % к итогу | |

| Здания | 180,0 | 2,9 | 179,2 | 3,5 |

| Гидротехнические сооружения | 17,6 | 0,3 | 17,6 | 0,3 |

| Прочие сооружения | 30,6 | 0,5 | 28,8 | 0,6 |

| Передаточные устройства | 11,8 | 0,2 | 11,5 | 0,2 |

| Силовые машины и оборудование | 9,2 | 0,2 | 3,9 | 0,1 |

| Рабочие машины и оборудование | 37,5 | 0,6 | 34,1 | 0,7 |

| Погрузо-разгрузочные механизмы | 7,7 | 0,1 | 7,7 | 0,2 |

| Измерительные приборы, устройства, лабораторное оборудование | 7,6 | 0,1 | 6,8 | 0,1 |

| Вычислительная техника | 4,6 | 0,1 | 4,6 | 0,1 |

| Прочие машины и оборудование | 1,5 | - | 1,5 | - |

| Транспортные средства (флот) | 5204,4 | 85,1 | 4703,4 | 93,7 |

Продолжение табл. 5

| Группы основных фондов | 1996 | 1997 | ||

| Балансовая стоимость | В % к итогу | Балансовая стоимость | В % к итогу | |

| В т.ч. наливной | 2712,2 | 44,4 | 2666,3 | 53,1 |

| Комбинированный | 1530,7 | 25,0 | 1139,2 | 22,7 |

| Сухогрузный | 828,2 | 13,5 | 752,2 | 15,0 |

| Пассажирский | 111,5 | 1,8 | 111,5 | 2,2 |

| служебно-вспомогательный | 21,8 | 0,4 | 34,2 | 0,7 |

| Мебель | 0,9 | - | 0,9 | - |

| Хозяйственный инвентарь и инструмент | 2,0 | - | 2,0 | - |

| Транспортные средства прочие (кроме флота) | 9,2 | 0,2 | 8,6 | 0,2 |

| Прочие основные фонды | 0,5 | - | 0,4 | - |

| Флот местный | 3,9 | 0,1 | 7,3 | 0,2 |

| Жилищный фонд | 587,5 | 9,6 | 3,2 | 0,1 |

| Озеленение | 0,2 | - | 0,2 | - |

| ВСЕГО | 6116,7 | 100,0 | 5021,7 | 100,0 |

Анализируя состав и структуру основных фондов видим, что в общей стоимости основных фондов транспортный флот занимает наибольший удельный вес. После передачи жилищного фонда доля флота увеличилась с 85,1% в 1996 году до 93,7% в 1997 году. Из остальных групп основных фондов здания занимают 3,5% в 1997 году, рабочие машины и оборудование – 0,7%, прочие сооружения – 0,6%.

Важнейшие предпосылки эффективного использования основных производственных фондов заложены в их структуре, совершенство которой определяется соотношением между активной и пассивной частями, а также между различными элементами.

При определении состава активных и пассивных основных производственных фондов следует исходить из различной роли средств труда в производственном процессе. Так, в ОАО «Новошип» к активным производственным основным фондам следует отнести транспортный флот, составляющий 93,7% всех основных фондов компании. С увеличением доли активных средств труда связано повышение технической вооруженности и производительности труда. Те фонды, которые обеспечивают нормальное функционирование активных фондов называются пассивными. Это гидротехнические сооружения, здания, склады и другие. Деление основных производственных фондов на активные и пассивные производится для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимальной величиной.

В связи с этим рассмотрим состав и структуру основных производственных фондов ОАО «Новошип» на конец 1997 года.

Таблица 6

Состав и структура основных производственных фондов ОАО «Новошип» в млн.руб.

| Виды основных производственных фондов | Балансовая стоимость | Структура в % |

| Здания | 120,2 | 2,5 |

| Гидротехнические сооружения | 6,2 | 0,1 |

| Прочие сооружения | 18,8 | 0,4 |

| Передаточные устройства | 8,9 | 0,2 |

| Силовые машины и оборудования | 1,9 | - |

| Рабочие машины и оборудование | 29,0 | 0,6 |

| Погрузо-разгрузочные механизмы | 7,2 | 0,1 |

Продолжение таблицы 6

| Виды основных производственных фондов | Балансовая стоимость | Структура в % |

| Измерительные приборы, устройства, лабораторное оборудование | 6,4 | 0,1 |

| Вычислительная техника | 4,6 | 0,1 |

| Прочие машины и оборудование | 0,4 | - |

| Транспортные средства (флот) | 4703,4 | 95,5 |

| В т.ч. наливной | 2666,3 | 54,1 |

| комбинированный | 1139,2 | 23,1 |

| сухогрузный | 752,2 | 15,3 |

| пассажирский | 111,5 | 2,3 |

| служебно-вспомогательный | 34,2 | 0,7 |

| Мебель | 0,6 | - |

| Хозяйственный инвентарь и инструмент | 1,9 | - |

| Транспортные средства – прочие (кроме флота) | 8,4 | 0,2 |

| Прочие основные фонды | 0,4 | - |

| Флот местный | 7,3 | 0,2 |

| ВСЕГО | 4925,6 | 100,0 |

Анализируемые показатели таблицы 6 свидетельствуют о том, что активная часть основных производственных фондов (транспортный флот) составляет 95,5%, что примерно на 1,5% ниже требуемой оптимальной величины (норма составляет приблизительно 97-99%).

Поэтому необходимо ОАО «Новошип» увеличить долю транспортного флота до требуемой нормы за счет пополнения его новыми более современными судами.

2 .2. Расчет и анализ показателей состояния и движения основных

производственных фондов

Основные производственные фонды в бухгалтерском учете и отчетности отражаются в денежной оценке. Такая оценка имеет большое значение для правильного определения их общей величины, состава и структуры, начисления амортизации, определения эффективности внедрения новой техники. Кроме того, она необходима также для расчета себестоимости продукции, определения фондоотдачи и рентабельности производства.

Различают три вида стоимостной оценки основных фондов: первоначальную, восстановительную и остаточную.

Под первоначальной стоимостью понимают затраты, связанные с созданием или приобретением основных фондов, включая затраты на доставку и монтажные работы. Первоначальная стоимость основных фондов – это их стоимость в момент ввода в эксплуатацию. Учтенную на счетах бухгалтерского учета первоначальную стоимость можно менять лишь при расширении, достройке, дооборудовании, модернизации или реконструкции объекта, проводимых за счет капитальных вложений или в результате переоценки основных фондов.

Под восстановительной стоимостью основных фондов понимается стоимость их воспроизводства в современных условиях и по современным ценам.

От первоначальной и восстановительной стоимости следует отличать балансовую и остаточную стоимости. Если первоначальная и восстановительная стоимости отражают уровень общественного производства, применительно к которому определены затраты на создание конкретных основных фондов, то балансовая стоимость фиксирует ту из них, по которой основные фонды учтены в активе бухгалтерского баланса предприятий. Она может быть либо первоначальной, либо восстановительной, в зависимости от того, проходили или нет фонды переоценку.

Остаточная стоимость представляет собой разность, полученную от вычитания из первоначальной стоимости основных фондов суммы износа. Она показыва-

ет ту часть стоимости, которая к данному моменту сохранилась в основных фондах после определенного периода их функционирования. Таким образом, чем более длительный период эксплуатировались основные фонды, тем ниже их остаточная стоимость, и наоборот. Оценка по остаточной стоимости используется при обработке планов воспроизводства основных фондов с целью их обновления.

По истечении определенного времени основные фонды выбывают из производства вследствие износа. Различают физический и моральный износ. Физический износ означает потерю основными фондами своих первоначальных качеств. Подавляющее большинство основных фондов морского транспорта подвергается износу как в процессе их использования так и вследствие воздействия на них сил природы.

Сущность морального износа заключается в потере стоимости в связи с удешевлением воспроизводства или появлением более совершенных и производительных сил труда. Моральный износ является экономическим результатом научно-технического прогресса. Он не зависит от физического состояния основных фондов и степени их использования.

Стоимость основных фондов постепенно по мере снашивания переносится на произведенную продукцию. Процесс возмещения износа основных фондов перенесением утраченной ими стоимости на стоимость продукции, превращения утраченной стоимости в денежную форму и накопления средств для последующего воспроизводства основных фондов называется амортизацией.

Амортизация исчисляется равномерно с тем, чтобы уменьшить стоимость или сумму активов на протяжении предполагаемого полезного срока их службы. Предполагаемый срок полезной службы следующий:

Здания 25 - 90 лет

Сооружения, оборудования 5 - 15 лет

Суда 20 – 25 лет

Амортизационные отчисления – это денежная форма перенесенной на продукт труда стоимости действующих основных фондов. Амортизационные отчис-

ления включаются в состав себестоимости перевозок. Они предназначены для полного восстановления основных фондов, т.е. замены старых фондов новыми. Полное восстановление осуществляется путем капитального строительства.

В целях лучшего использования средств труда амортизация начисляется по всем фондам, находящимся на балансе предприятия, независимо от того используются они или бездействуют.

Знание всех перечисленных выше понятий позволяет наиболее правильно производить оценку состояния и движения основных фондов.

Анализ состояния и использования основных фондов необходимо начинать с выяснения их наличия и движения. Для этого приведем отчетные данные по пароходству в таблице 7.

Таблица 7

Движение основных фондов в ОАО «Новошип» в млн. руб.

| Показатели | Наличие на начало годов | Поступило | Выбыло | Наличие на конец годов | ||||

| 1996 | 1997 | 1996 | 1997 | 1996 | 1997 | 1996 | 1997 | |

Всего основных фондов в том числе: 1.производст-венных в том числе: транспортный флот 2.непрозводственных |

6891,7 6249,2 5995,8 642,5 |

6116,7 5460,4 5204,4 656,3 |

122,2 100,9 72,1 21,3 |

70,3 57,4 43,0 12,9 |

897,2 889,7 863,5 7,5 |

1165,3 592,2 544,0 573,1 |

6116,7 5460,4 5204,4 656,3 |

5021,7 4925,6 4703,4 96,1 |

Как видно из представленной таблицы, вся совокупность основных фондов

уменьшилась на конец соответствующих отчетных периодов на 17,9% или на 1095,0 миллионов рублей за счет уменьшения транспортного флота, составляющего большой удельный вес в составе основных производственных фондов. Поэтому следует сделать анализ состава флота ОАО «Новошип» по количественному и возрастному составам и по структуре.

В таблице 8 приведены показатели наличия транспортного флота ОАО «Новошип» совместно с дочерней компанией по видам флота и дедвейту.

Таблица 8

Количественный состав флота ОАО «Новошип» (совместно с флотом дочерней компанией) по состоянию на 31 декабря соответствующих годов

| Вид флота | Количество судов | Суммарный дедвейт, тыс. тонн | ||

| 1996 | 1997 | 1996 | 1997 | |

Наливной ОБОСухорузный Пассажирский и служебно- вспомогательный Всего |

49 18 20 3 90 |

49 16 18 1 84 |

2225 1659 285 27 4197 |

2115 1441 258 1 3815 |

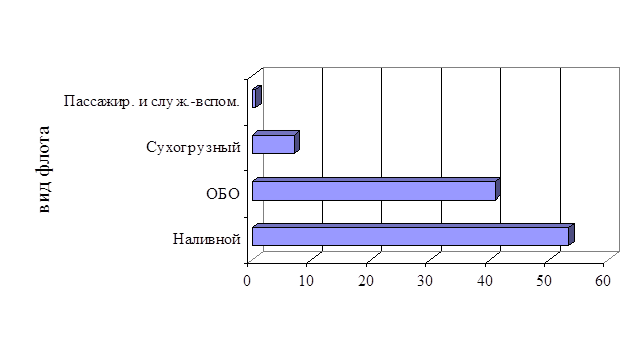

Из представленной таблицы следует, что в составе всего флота наибольший удельный вес –58,3% приходится на наливной флот, это говорит о том, что основную часть доходов пароходство получает от участия в перевозках на мировом рынке нефти и нефтепродуктов.

Распределение тоннажа в процентах от суммарного дедвейта

Рис.1

Как видно из рисунка 1 наибольший удельный вес в суммарном дедвейте судов ОАО «Новошип» и дочерней компании также приходится на наливной флот.

Для оценки качественного состояния основных фондов произведем группировку активной части фондов (флота) по срокам эксплуатации, так как изучение возрастного состава позволяет решить вопросы, связанные с модернизацией и капитальным ремонтом, и правильно наметить перспективу технического перевооружения пароходства.

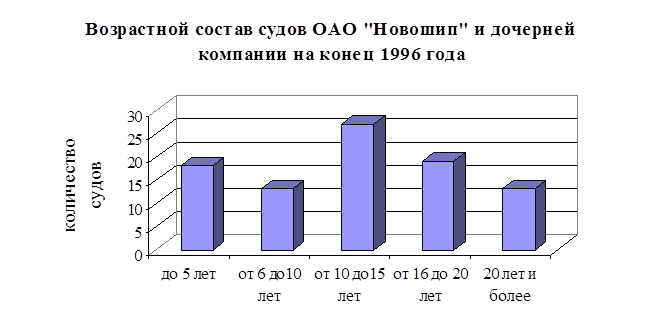

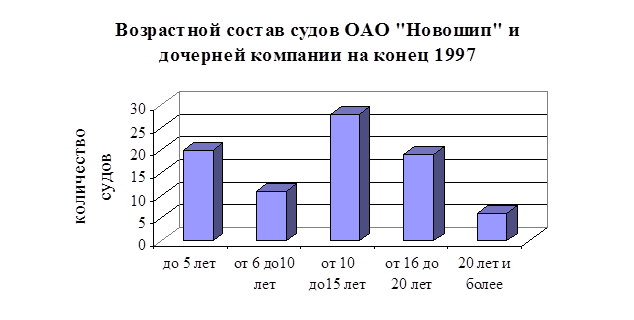

Возрастной состав флота ОАО «Новошип» и дочерней компании характеризует таблица 9 и рисунки 2 и 3.

Таблица 9

Возрастной состав судов

| Возрастной период | 1996 | 1997 |

До 5 лет От 5 до 10 лет От 10 до 15 летОт 15 до 20 лет Более 20 лет Всего судов |

18 13 27 19 13 90 |

20 11 28 19 6 84 |

Рис.2

|

Рис.3

Из диаграмм видно, что в 1997 году увеличилось количество судов до 5 лет благодаря пополнению флота 2-мя судами типа «Трогир» и сократилось количество судов (с 13 единиц до 6 единиц), имеющих возраст свыше 20 лет, из-за списания 7 судов с таким возрастом, в результате чего удельный вес судов с возрастом более 20 лет снизился с 14,5% до 7,2%, что в целом свидетельствует об обновлении флота.Теперь рассмотрим возрастной состав судов балансового флота ОАО «Новошип».

Таблица 10

Возрастной состав судов ОАО «Новошип» на конец соответствующих годов

| Возрастной период | 1996 | 1997 |

До 5 лет От 5 до 10 лет От 10 до 15 лет От 15 до 20 лет Более 20 лет Всего судов |

6 11 19 18 6 60 |

6 9 17 16 3 51 |

Как видно из таблицы 10 удельный вес судов ОАО «Новошип» имеющий возраст от 10 до 20 лет гораздо выше, чем в целом по флоту совместно с дочерней компанией, что свидетельствует о более низком техническом состоянии балансового флота. Кроме того, уменьшилось количество судов в 1997 году в сравнении с 1996 годом – на 9 единиц.

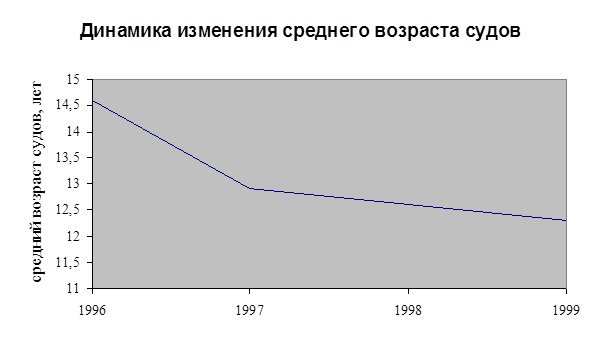

Рассмотрим теперь динамику изменения среднего возраста судов ОАО «Новошип» и дочерней компании «Новошип ЮК» и для наглядности динамику изменения отобразим графически.

|

Рис.4

Средний возраст судов ОАО «Новошип» и дочерних компаний имеет тенденцию к снижению. В 1997 и 1998 годах средний возраст флота снизился по сравнению с 1996 годом в 1,13 и в 1,16 раза соответственно. Средний возраст балансового грузового флота составляет – 14,9 года, пассажирского – 24 года, флота дочерних компаний – 8,7 лет.

Теперь проанализируем движение транспортного флота отдельно по ОАО «Новошип» и дочерним компаниям в 1996-1997 годах.

Таблица 11

Движение транспортного флота в 1996-1997 годах

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | Отклонение, % |

| Наличие транспортного флота | |||||

| Наличие на начало отчетного периода | |||||

| Судов | единиц | 66,0 | 59,0 | 89,4 | -10,6 |

| Грузоподъемность | тыс.тонн | 2901,1 | 2506,1 | 86,4 | -13,6 |

| Дедвейт | тыс.тонн | 3220,2 | 2794,8 | 86,8 | -13,2 |

| Пополнение | |||||

| Судов | единиц | 3,0 | - | - | - |

| Грузоподъемность | тыс.тонн | 60,0 | - | - | - |

| Дедвейт | тыс.тонн | 67,2 | - | - | - |

| Списание | |||||

| Судов | единиц | 10,0 | 9,0 | 90,0 | -10,0 |

| Грузоподъемность | тыс.тонн | 455,0 | 591,4 | 130,3 | 30,0 |

| Дедвейт | тыс.тонн | 493,6 | 647,3 | 131,1 | 31,1 |

| Изменение технических характеристик судов | |||||

| Грузоподъемность | тыс.тонн | - | - | - | - |

| Дедвейт | тыс.тонн | 1,0 | - | - | - |

| Наличие на конец отчетного периода | |||||

| Судов | единиц | 59,0 | 50,0 | 84,7 | -15,3 |

| Грузоподъемность | тыс.тонн | 2506,1 | 1914,7 | 76,4 | -23,6 |

Продолжение таблицы 11

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | Отклонение, % |

| Дедвейт | тыс.тонн | 2794,8 | 2147,5 | 76,8 | -23,2 |

| Наличие пассажирского флота на конец отчетного периода | |||||

| Судов | единиц | 1,0 | 1,0 | 100,0 | - |

| Пассажировместимость | человек | 254,0 | 254,0 | 100,0 | - |

| Наличие флота дочерних компаний на конец отчетного периода | |||||

| Судов | единиц | 28,0 | 32,0 | 114,3 | 14,3 |

| Грузоподъемность | тыс.тонн | 1270,5 | 1542,1 | 121,4 | 21,4 |

| Дедвейт | тыс.тонн | 1375,2 | 1662,2 | 120,9 | 20,9 |

На конец 1997 года наличие балансового флота сократилось на 15,3% по сравнению с 1996 годом, снижение дедвейта на 647,3 тысяч тонн, что произошло вследствие продажи крупнотоннажных судов.

Однако произошло увеличение состава флота дочерних компаний на 14,3% или на 287 тысяч тонн дедвейта, из-за покупки двух новых судов и передачи из балансового флота ОАО «Новошип» т/х «Маршал Конев» и т/х «Маршал Жуков».

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов, для этого рассчитываются следующие показатели: коэффициент износа, коэффициент годности, коэффициент обновления, коэффициент выбытия.

Техническое состояние основных фондов характеризует коэффициент износа , который определятся как отношение суммы износа основных фондов на на

чало или конец отчетного периода к их стоимости на ту же дату. По основным производственным фондам ОАО «Новошип» этот показатель выглядит следующим образом:

1) на начало 1996года: 4173,0 млн.руб./ 6249,2 млрд.руб.*100 = 66,8%

2) на конец 1996года: 3906,7 млн.руб./ 5460,4 млрд.руб.*100 = 71,5%

3) на конец 1997года: 3466,3 млн.руб./ 4925,6 млрд.руб.*100 =70,4%

Из приведенных выше вычислений следует, что коэффициент износа очень велик, и к тому же у него достаточно быстрые темпы развития: с начала 1996 года и на конец 1997 года он вырос на 3,6%. Это свидетельствует о высоком проценте физического износа основных производственных фондов, поэтому необходимо предусмотреть ускоренные темпы обновления активной части основных фондов, так как использование устаревшей техники и транспортных средств ведет к большим потерям, что проявляется в несопряженности производственных мощностей, замедлении темпов роста производительности труда и объема перевозок, повышении их себестоимости, увеличении затрат на ремонт основных средств, уменьшении прибыли и снижении рентабельности.

Дополнением коэффициента износа до 100% (или до единицы) является коэффициент годности. Он определяется как отношение остаточной стоимости производственных фондов на начало или конец отчетного периода к их стоимости на ту же дату. На начало 1996 года коэффициента годности составил по ОАО «Новошип» 33,2%, на конец 1996 года – 28,5%, на конец 1997 года – 29,6%, т.е. эти коэффициенты очень низкие и продолжают снижаться.

Рассмотрим коэффициенты износа и годности по видам основных производственных фондов ОАО «Новошип» на конец 1997 года.

Анализируя показатели таблицы 12 следует сделать вывод, что техническое состояние зданий, рабочих машин и оборудования, вычислительной техники и транспортных средств (кроме флота) можно характеризовать как нормальное. Но крайне низким является техническое состояние флота в целом, что требует немед-

ленного пополнения флота новыми судами.

Таблица 12

Коэффициенты износа и годности основных производственных фондов ОАО «Новошип» в 1997 году.

| Виды основных производственных фондов | Балансовая стоимость, в млн. руб. | Износ, в млн. руб. | Коэффициент износа, в % | Коэффициент годности, в % |

| Здания | 120,2 | 22,4 | 18,6 | 81,4 |

| Гидротехнические сооружения | 6,2 | 4,0 | 64,5 | 35,5 |

| Прочие сооружения | 18,8 | 11,8 | 62,8 | 37,2 |

| Передаточные устройства | 8,9 | 5,4 | 60,7 | 39,3 |

| Силовые машины и оборудование | 1,9 | 1,2 | 63,2 | 36,8 |

| Рабочие машины и оборудование | 29,0 | 14,1 | 48,6 | 51,4 |

| Погрузо-разгрузочные механизмы | 7,2 | 4,9 | 68,1 | 31,9 |

| Измерительные приборы, устройства, лабораторное оборудование | 6,4 | 4,1 | 64,1 | 35,9 |

| Вычислительная техника | 4,6 | 0,9 | 19,6 | 80,4 |

| Прочие машины и оборудование | 0,4 | 0,3 | 75,0 | 25,0 |

| Транспортные средства (флот) | 4703,4 | 3387,4 | 72,0 | 28,0 |

| в т.ч. наливной | 2666,3 | 1851,6 | 69,4 | 30,6 |

| комбинированый | 1139,2 | 968,0 | 85,0 | 15,0 |

| сухогрузный | 752,2 | 437,2 | 58,1 | 41,9 |

Продолжение таблицы 12

| Виды основных производственных фондов | Балансовая стоимость, в млн. руб. | Износ, в млн. руб. | Коэффициент износа, в % | Коэффициент годности, в % |

| пассажирский | 111,5 | 106,0 | 95,1 | 4,9 |

служебно-вспомо гательный |

34,2 | 24,6 | 71,9 | 28,1 |

| Мебель | 0,6 | 0,2 | 33,3 | 66,7 |

| Хозяйственный инвентарь и инструмент | 1,9 | 0,7 | 36,8 | 63,2 |

| Транспортные средства прочие (кроме флота) | 8,4 | 5,2 | 61,9 | 38,1 |

| Прочие основные фонды | 0,4 | - | - | - |

| Флот местный | 7,3 | 3,7 | 50,7 | 49,3 |

| ВСЕГО | 4925,6 | 3466,3 | 70,4 | 29,6 |

Для характеристики движения основных фондов на предприятиях исчисляются следующие показатели:

1) коэффициент обновления основных фондов определяется как отношение стоимости основных фондов вновь введенных в эксплуатацию в течение данного периода к общей стоимости основных фондов на конец периода. Рассчитаем этот показатель применительно к основным производственным фондам:

в 1996 году: 100,9 млн.руб./ 5460,4 млн.руб. = 1,85%

в 1997 году: 57,4 млн.руб./ 4925,6 млн.руб. = 1,17%

2) коэффициент выбытия основных фондов исчисляется как отношение стоимости выбывших основных фондов к стоимости основных фондов на начало того же периода. По основным производственным фондам этот показатель выглядит следующим образом:

в 1996 году: 889,2 млн.руб./ 6249,2 млн.руб. = 14,3%

в 1997 году: 592,2 млн.руб./ 5460,4 млн.руб. = 10,8%

Низкий коэффициент обновления и его тенденция к снижению, а также высокий коэффициент выбытия свидетельствуют о недостаточном пополнении пароходства балансовым флотом и это обстоятельство может отрицательно сказаться на увеличении провозной способности пароходства.

2.3. Анализ эффективности использования основных производственных фондов

На морском транспорте эффективное использование основных производственных фондов имеет большое значение. Это связано с тем, что основные производственные фонды преобладают в производственных фондах. Лучшее использование флота обеспечивает необходимые темпы роста производительности труда, увеличение объема продукции транспорта на один рубль основных производственных фондов. Недостаточное использование основных фондов вынуждает делать огромные вложения в создание новых производственных фондов. Поэтому необходимо постоянно контролировать степень использования основных производственных фондов, выявлять недостатки и разрабатывать меры по их устранению.

Степень и эффективность использования основных производственных фондов характеризуется как стоимостными, так и натуральными показателями, которые подразделяются на общие и частные.

Обобщающими показателями, оценивающими на предприятиях морского транспорта экономическую целесообразность основных производственных фондов и их использование, являются фондоотдача и фондоемкость.

Фондоотдача определяется путем отношения грузообоброта перевозок приходящегося на один рубль среднегодовой стоимости производственных фондов,

чем выражается связь между средствами труда и транспортной продукцией. Фондоемкость – показатель обратный фондоотдаче; она характеризует величину основных производственных фондов, приходящихся на один рубль продукции.

К частным относится совокупность натуральных показателей, которые применяются для анализа использования основных производственных фондов. Натуральные показатели отражают интенсивное использование флота по мощности в единицу времени, и экстенсивное, т.е. использование флота в единицу времени.

Используя эти показатели произведем анализ использования основных производственных фондов ОАО «Новошип» в 1996-1997 годах.

Для этого рассчитаем обобщающие показатели фонодоотдачи и фондоемкости и результаты оформим в таблицу.

Таблица 13

Показатели фондоотдачи и фондоемкости по ОАО «Новошип» в 1996-1997 годах

| Показатели | Ед. изм. | 1996 | 1997 | Изменения по сравнению с предыдущим годом | |

| в абсолютном выражении | % | ||||

| Грузооборот всего по флоту | млн.тн- миль |

72982,1 | 70345,9 | -2636,2 | -3,6 |

| Среднегодовая стоимость основных производственных фондов | млн. руб. |

5854,8 | 5193,0 | -661,8 | -11,3 |

| В том числе активной части фондов (флота) | млн. руб. |

5600,1 | 4953,9 | -646,2 | -11,5 |

| Удельный вес активной части фондов (флота) | % | 95,6 | -95,4 | -0,2 | -0,2 |

Продолжение табл.13

Показатели |

Ед. изм. | 1996 | 1997 | Изменения по сравнению с предыдущим годом | |

| В абсолютном выражении | % | ||||

| Фондоотдача, всего | тонно-мили/ руб. | 12,46 | 13,55 | 1,11 | 8,7 |

| В том числе активной части | тонно-мили/ руб. | 13,03 | 14,20 | 1,17 |

9,0 |

| Фондоемкость, всего | руб./ тонно-мили | 0,08 | 0,07 | -0,01 | -12,5 |

Увеличение фондоотдачи при снижении грузооборота и снижении стоимости основных производственных фондов явилось результатом незначительного снижения грузооборота на 3,6% при гораздо большем уменьшении основных производственных фондов –11,3%.

Фондоотдача, рассчитанная по активной части (флоту) выше фондоотдачи в целом так же за счет гораздо большего уменьшения активной части. Все это свидетельствует об эффективном использовании основных производственных фондов и в частности, их активной части.

На изменение уровня фондоотдачи также оказывает влияние ряд таких факторов как:

- изменение загрузки основных производственных фондов по мощности (ин

тенсивное использование);

- повышение основных производственных фондов в единицу времени (экстенсивное использование).

Интенсивное использование основных производственных фондов характеризуется совокупностью показателей работы флота. К таким показателям относятся коэффициенты загрузки и использования грузоподъемности судов, коэффициент балластных пробегов, коэффициент среднесуточной эксплуатационной скорости судна. Обобщающим натуральным показателем работы флота является производительность одной тонны дедвейта в сутки эксплуатации.

Рассмотрим показатели интенсивности использования судов по ОАО «Новошип» в 1996-1997 годах.

Таблица 14

Показатели, характеризующие интенсивное использование флота по его видам

| Показатели | Ед.изм. | 1996 | 1997 | Изменение по сравнению с предыдущим годом | |

| в абсолютном выражении | % | ||||

| Наливной флот | |||||

| Коэффициент загрузки | 0,81 | 0,82 | 0,01 | 1,2 | |

| Коэффициент использования грузоподъемности | % | 45,8 | 48,6 | 2,8 | 6,1 |

| Коэффициент среднесуточной эксплуатационной скорости | 0,90 | 0,92 | 0,02 | 102,2 | |

Продолжение таблицы 14

| Показатели | Ед. изм. | 1996 | 1997 | Изменение по сравнению с предыдущим годом | |

| В абсолютном выражении | % | ||||

| Коэффициент балластных пробегов | 0,40 | 0,37 | -0,03 | -7,5 | |

| Производительность работы флота | тонно-миль/ двт.-сут. |

72,4 | 81,3 | 8,9 | 12,3 |

| Комбинированный флот | |||||

| Коэффициент загрузки | 0,73 | 0,80 | 0,07 | 9,6 | |

| Коэффициент использования грузоподъемности | % | 42,9 | 49,2 | 6,3 | 14,7 |

| Коэффициент среднесуточной эксплуатационной скорости | 0,95 | 0,98 | 0,03 | 3,2 | |

| Коэффициент балластных пробегов | 0,39 | 0,38 | -0,01 | 2,6 | |

| Производительность работы флота | тонно-миль/ двт.-сут. | 73,3 | 86,1 | 12,8 | 17,5 |

Продолжение таблицы 14

| Показатели | Ед. изм. | 1996 | 1997 | Изменение по сравнению с предыдущим годом | |

| В абсолютном выражении | % | ||||

| Сухогрузный флот | |||||

| Коэффициент загрузки | 0,76 | 0,78 | 0,02 | 2,6 | |

| Коэффициент использования грузоподъемности | % | 55,0 | 59,8 | 4,8 | 8,7 |

| Коэффициент среднесуточной эксплуатационной скорости | 0,96 | 0,90 | -0,06 | -6,2 | |

| Коэффициент балластных пробегов | 0,21 | 0,22 | 0,01 | 4,8 | |

| Производительность работы флота | тонно-мили/ двт.-сут. |

69,1 | 82,8 | 13,7 | 19,8 |

Из таблицы следует сделать выводы, что коэффициент загрузки и коэффициент использования грузоподъемности увеличились по всем видам флота, что является хорошим признаком более полного использования грузоподъемности.

Коэффициент среднесуточной эксплуатационной скорости увеличился по наливному флоту на 4,2%, по комбинированному флоту на 3,2%, а по сухогрузному уменьшился на 6,2%, что связано с потерей ходовых качеств в связи с большим

возрастом судов.

Коэффициент балластных пробегов уменьшился по наливному флоту на 0,03% и по комбинированному на 0,01%, что повлияло на увеличение объема перевозок по всем видам флота.

Увеличение коэффициента балластных пробегов у сухогрузного флота на 0,01% также свидетельствует о том, что сухогрузный флот в общей своей массе имеет средний возраст около 15 лет и поэтому не пользуется популярностью на фрахтовом рынке.

Производительность одной тонны дедвейта в сутки эксплуатации значительно возросла по всем видам флота, что свидетельствует об его интенсивном использовании в целом. Анализ использования основных фондов должен осуществляться в комплексе с другими показателями, одними из которых являются производительность труда и фондовооруженнсть. Производительность труда определяется отношением количества тонно-миль к среднесписочной численности работников. Фондоворуженнсть рассчитывают как отношение среднегодовой стоимости основных производственных фондов к среднесписочной численности работающих. Динамика производительности труда , фондовооруженности и фондоотдачи – процессы, зависимые друг от друга, поэтому все факторы, влияющие на производительность труда, одновременно воздействуют и на фондоотдачу. Рассмотрим эти показатели с помощью следующей таблицы:

Анализ показателей таблицы свидетельствует о том, что темп роста производительности труда ниже показателя фондоотдачи, а показатель фондовооруженности труда даже снизился. Очевидно, это связано с тем, что в связи с большим списанием балансового флота в анализируемые годы среднесписочная численность работающих уменьшалась незначительно.

Рассмотрим теперь показатели характеризующие экстенсивное использование флота в единицу времени.

Основными показателями бюджета времени флота являются календарный, эксплуатационный и внеэксплуатационный периоды.

Таблица 15

Темпы роста основных показателей эффективности использования основных производственных фондов по ОАО «Новошип» в 1996-1997 годах

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста, % |

| Грузооборот всего по флоту | млн. тонно-миль | 72982,1 | 70345,9 | 96,4 |

| Среднегодовая стоимость основных производственных фондов | млн.руб. | 5854,8 | 5193,0 | 88,7 |

| Среднесписочная численность | Человек | 8724,0 | 7926,0 | 90,9 |

| Фондоотдача | Тонно-мили/ руб. | 12,46 | 13,55 | 108,7 |

| Фондовооруженность труда | руб./чел. | 671114,2 | 655185,5 | 97,6 |

| Производительность труда | тыс. тонно-миль/ чел. | 8365,7 | 8875,3 | 106,1 |

Календарный для находящихся в эксплуатации и несписываемых судов составляет 365 суток. Для вновь поступающих или списываемых судов ее определяют в зависимости от даты поступления или списания.

Внеэксплуатационный период подразделяется на время: стоянки судна в ремонте (в том числе подготовка к ремонту), переоборудования и модернизации, вне эксплуатации по прочим причинам (фумигация, дератизация, дезинсекция, продление документов Регистра, выход из строя главного двигателя, посадка на мель и др.).

Разность между календарным и внеэксплуатационным периодом составляет эксплуатационный период судна или эксплуатационное (рабочее) время флота. В составе эксплуатационного времени обязательно выделяют время на «перевозках», т.е. время, в течение которого судно участвовало в выполнении перевозок.

Бюджет времени исчисляется в судо-сутках и дедвейто-сутках. Дедвейто-сутки определяются умножением дедвейта судна на время в сутках. Расчет сначала ведется по каждому судну, затем показатели суммируют по типам судов, группам флота, видам флота и в целом по флоту. Ниже, в таблице 16 представлено использование бюджета времени транспортного флота ОАО «Новошип» в 1996-1997 годах.

Таблица16

Календарный бюджет времени транспортного флота ОАО «Новошип» в млн.двт.суток

| Показатели | 1996 | 1997 | Темп роста | Отклонение, % |

| Календарный бюджет | 1117,9 | 935,8 | 83,7 | -16,3 |

| 1. В эксплуатации | 1005,6 | 861,6 | 85,7 | -14,3 |

| из них: | ||||

| а) на перевозках | 972,9 | 859,1 | 88,3 | -11,7 |

| в т.ч. в таймчартере | 435,2 | 524,0 | 120,4 | 20,4 |

| б) другие работы | 32,7 | 2,5 | 7,6 | -92,4 |

| Коэффициент использования календарного времени, % | 89,9 | 92,1 | 102,4 | 2,4 |

| 2. Внеэксплуатационный период | 112,3 | 74,2 | 66,0 | -34,0 |

| из них: в ремонте | 105,8 | 68,2 | 64,5 | -35,5 |

| 3. Эксплуатационный период, сут. | 328,3 | 336,1 | 102,4 | 2,4 |

| 4. Стоянки под грузовыми операциями в портах: |

Продолжение таблицы 16

| Показатели | 1996 | 1997 | Темп роста | Отклонение, % |

| в иностранных | 140,4 | 120,2 | 85,6 | -14,4 |

| в российских | 8,8 | 5,8 | 66,8 | -33,2 |

| 5. Непроизводительные простои в портах: | ||||

| в иностранных | 127,7 | 113,5 | 88,8 | -11,2 |

| в российских | 25,2 | 13,7 | 54,5 | -45,5 |

Из таблицы видно, что произошло уменьшение календарного времени и эксплуатационного времени – это является следствием активного списания судов. В целом же коэффициент использования календарного времени вырос в 1997 году на 2,4%, в такой же степени увеличился эксплуатационный период в сутках. Значительно сократилось внеэксплуатационное время, стоянки под грузовыми операциями и непроизводительные простои в портах.

Уменьшение внеэксплуатационного времени в ремонте произошло в связи с непостановкой на заводской ремонт судов, по которым было принято решение о писании в 1998 году судов возрастом свыше 20 лет, которым требовался постоянный ремонт.

Важным фактором снижения времени в ремонте явилось качество технической эксплуатации судов экипажами, глубокое знание правил технической эксплуатации, систематическое повышение производственной квалификации, тщательный уход за механизмами и судовыми устройствами, детальное знание технического состояния каждого механизма, проведение некоторых видов ремонта на судах силами экипажей и своевременная подготовка судна к ремонту.

Снижение непроизводительных простоев достигалось путем тщательного

изучения эксплуатационной обстановки в иностранных портах, установления де-

ловых контактов с агентскими фирмами, улучшения подготовки судоводительского состава судов, в частности знания коммерческих условий рейса и каждого судозахода.

Ключевой проблемой улучшения использования транспортного флота остается проблема оптимального соотношения между ходовым и стояночным временем судов, т.е. сокращение стояночного времени в пользу ходового.

Сокращение стояночного времени является огромным резервом повышения провозной способности флота, находящегося в эксплуатации, поэтому следует рассмотреть в таблице 17 стояночное время в долях эксплуатационного периода.

Таблица 17

Стояночное время транспортного флота ОАО «Новошип» ( в долях эксплуатационного периода)

| Вид флота | 1996 | 1997 | Темп роста | % выполнения |

| Наливной | 0,37 | 0,36 | 97,3 | -2,7 |

| Комбинированный | 0,36 | 0,35 | 97,2 | -2,8 |

| Сухогрузный | 0,56 | 0,48 | 85,7 | -14,3 |

Как видно из таблицы, доля стояночного времени в эксплуатационном периоде снизилась по всем видам флота, но все еще не достигла оптимальных значений. Так, для судов, перевозящих наливные грузы этот показатель должен быть равен 0,20-0,25 от эксплуатационного времени, для сухогрузных судов 0,40-0,50. Следовательно, следующим этапом анализа бюджета времени транспортного флота должно быть рассмотрение элементов его стоянок в портах, потому что значительные резервы увеличения провозной способности флота кроются в сокращении стояночного времени. Кроме того, несмотря на имеющуюся тенденцию снижения непроизводительных простоев, их удельный вес до настоящего времени все еще

велик. Поэтому, важно проанализировать элементы стоянок флота в портах.

Таблица 18

Стояночное время в российских и иностранных портах судов ОАО «Новошип»

| Виды стоянок | 1996 | 1997 | В процентах к 1996 году | ||

| Тыс.-двт. сут. | Удельный вес, % | Тыс.-двт. сут. | Удельный вес, % | ||

| Всего стоянок | 387479,3 | 100,0 | 327148,0 | 100,0 | 84,4 |

| в том числе: | |||||

| 1) В российских портах | 41648,4 | 10,7 | 23674,1 | 7,2 | 56,8 |

| из них | |||||

| а) под грузовыми операциями | 8674,7 | 2,2 | 5794,7 | 1,8 | 66,8 |

| Производственные стоянки | 3948,9 | 1,0 | 3305,7 | 1,0 | 83,7 |

| стоянки по метеопричинам | 3862,7 | 0,9 | 849,3 | 0,2 | 22,0 |

б) непроизводительные стоянки всего |

25162,1 | 6,6 | 13724,3 | 4,2 | 54,5 |

| в том числе: | |||||

| ожидание причалов | 4219,1 | 1,1 | 6179,2 | 1,9 | 146,5 |

| ожидание грузов | 14318,3 | 3,7 | 3932,7 | 1,2 | 27,5 |

| ожидание вагонов | 8,8 | - | 141,9 | - | в 16 раз |

| отсутствие бункера | 0,9 | - | 35,3 | - | в 39 раз |

| ожидание отфрахтовки | 6609,6 | 1,8 | 2790,8 | 0,9 | 42,2 |

стоянки из-за прихода вне графика |

5,4 | - | 644,4 | - | в 119 раз |

| 2) В иностранных портах | 345830,9 | 89,3 | 303473,9 | 92,8 | 87,8 |

Продолжение таблицы 18

| Виды стоянок | 1996 | 1997 | В процентах к предыдущему году | ||

| Тыс.-двт. сут. | Удельный вес, % | Тыс.-двт. сут. | Удельный вес, % | ||

| из них: | |||||

| под грузовыми операциями | 140426,2 | 36,2 | 120160,1 | 36,7 | 85,6 |

| стоянки по метеопричинам | 5587,3 | 1,4 | 3616,0 | 1,1 | 64,7 |

| производственные стоянки | 72085,4 | 18,6 | 66213,8 | 20,3 | 91,9 |

| непроизводительные стоянки | 127732,0 | 33,1 | 113484,0 | 34,7 | 88,0 |

Стояночное время в бюджете времени снижено против 1996 года на 60331,3 тысяч дедвейто-суток. В связи с тем, что флот работал, в основном, на перевозках между иностранными портами доля стоянок в российских портах сократилась с 10,7 до 7,2%. Из-за несогласованной работы порта и отдельных служб пароходства имел место рост таких непроизводительных стоянок как: ожидание причалов, грузов, вагонов, бункера и стоянок из-за прихода вне графика. Снижены непроизводительные простои в иностранных портах на 14248,0 тысяч дедвейто-суток, однако их удельный вес увеличился в общей структуре стоянок с 33,1 до 34,7%.

2.4. Анализ влияния показателей использования основных производственных фондов на величину прибыли

В пароходствах, где основные производственные фонды составляют 90-95%

от всех фондов, все без исключения, важнейшие экономические показатели зави

сят и в значительной степени определяются уровнем использования основных производственных фондов. Как видно, из ранее рассмотренной таблицы 4, в ОАО «Новошип» доля основных производственных фондов в 1997 году по отношению к основным фондам составила 98,1%, а флот 93,7%.

Стержнем работы любого предприятия является получение прибыли. Прибыль в воспроизводственном процессе выступает как критерий его эффективности и экономический стимул роста этой эффективности, как финансовый ресурс расширенного воспроизводства, а также источник общегосударственного фонда финансовых ресурсов.

Поэтому показатель прибыли является важнейшим экономическим показателем, характеризующим конечные финансовые результаты любого предприятия.

Прибыль лежит в основе деятельности любого предприятия, являясь важнейшим обобщающим экономическим показателем, обеспечивающим его производственное и социальное развитие.

За счет прибыли образуются фонды экономического стимулирования, производятся капитальные вложения, создается резервный фонд, пополняются оборотные средства и производятся другие затраты.

Масштабность и роль основных производственных фондов морского транспорта определяют решающее воздействие улучшения их использования на величину прибыли. Поэтому важнейшие факторы, которые выявлены выше при анализе эффективности использования основных производственных фондов, в конечном счете играют такую же определяющую роль и при анализе прибыли.

Прибыль – это чистый доход предприятия, выражающий в денежной форме конечный результат его деятельности и представляет собой разность между доходами и расходами.

Рассмотрим прибыль и убытки ОАО «Новошип» в анализируемые года.

Как видно из таблицы 19, главной доходной статьей является выручка от реализации работ, услуг, а главной расходной – себестоимость от реализации работ, услуг.

Таблица 19

Прибыль и убытки ОАО «Новошип» в 1996-1997 годах, в тыс. руб.

| Показатели | 1996 | 1997 | Изменения по сравнению с предыдущим годом | |

| в абсолютном отклонении | % | |||

| Выручка от реализации продукции, товаров, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 1148922,0 | 1064791,0 | -84131,0 | -7,3 |

| Себестоимость реализации продукции, работ, услуг | 1192542,0 | 1006340,0 | -186202,0 | -15,6 |

| Коммерческие расходы | 5373,0 | 6788,0 | 1415,0 | 26,3 |

| Управленческие расходы | 33375,0 | 33866,0 | 491,0 | 1,5 |

| Прибыль (убыток) от реализации | -82368,0 | 17797,0 | 100165,0 | - |

| Проценты к получению | 1341,0 | 8932,0 | 7591,0 | 566,0 |

| Доходы от участия в других организациях | 1185,0 | 2133,0 | 948,0 | 80,0 |

| Прочие операционные доходы | 334342,0 | 239133,0 | -95209,0 | -28,5 |

| Прочие операционные расходы | 187048,0 | 181144,0 | -5904,0 | -3,2 |

Продолжение таблицы 19

| Показатели | 1996 | 1997 | Изменения по сравнению с предыдущим годом | |

| В абсолютном отклонении | % | |||

| Прибыль (убыток) от финансово-хозяйственной деятельности | 67452,0 | 86851,0 | 19399,0 | -28,7 |

| Прочие внереализационные доходы | 50949,0 | 76233,0 | 25284,0 | 49,6 |

| Прочие внереализационные расходы | 100782,0 | 115511,0 | 14729,0 | 14,6 |

| Расходы на социальную сферу | 41936,0 | 43837,0 | 1901,0 | 4,5 |

| Прибыль (убыток) отчетного периода | -24317,0 | 3736,0 | 28053,0 | - |

| Налог на прибыль | 8228,0 | 11125,0 | 2897,0 | 35,2 |

| Отвлеченные средства | - | 3517,0 | 3517,0 | - |

| Нераспределенная прибыль (убыток) отчетного периода | -32545,0 | -10906,0 | 21639,0 | - |

Между прибылью и выручкой от реализации существует прямая функциональная зависимость, т.е. чем больше реализуется работ, услуг, тем при прочих равных условиях больше сумма прибыли, и наоборот, уменьшение выручки от реализации уменьшает прибыль.

Между прибылью и себестоимостью реализации работ, услуг существует обратная функциональная зависимость. Снижение себестоимости увеличивает, а ее повышение уменьшает прибыль на ту же величину.

Анализ этих показателей свидетельствует о том, что выручка от реализации снизилась в 1997 году на 84131 тысячу рублей или на 7,3%. Снижение этого показателя произошло из-за уменьшения флота, который в 1997 году стал меньше на 9 судов или на 15,3%. Однако, показатели характеризующие интенсивное использование флота (в таблице 14), в основном улучшились. Выручка от реализации выросла бы в большем объеме, но снижение средней фрахтовой ставки существенно повлияло на объем реализации.

Снижение себестоимости реализации работ, услуг на 186202 тысячи рублей увеличило прибыль от реализации на ту же величину, и позволило получить прибыль от реализации в 1997 году в сумме 17797 тысяч рублей при убытке в 82368 тысяч рублей а 1996 году или больше на 100165 тысяч рублей. Эта величина была бы больше на 1906 тысяч рублей, если бы коммерческие и управленческие расходы оставались на уровне 1996 года.

Увеличение в 1997 году процентов к получению, доходов от участия в других организациях, а также снижение прочих операционных расходов позволило получить прибыль от реализации на 14443 тысячи рублей, но снижение прочих операционных доходов на 95209 тысяч рублей в 1997 году снизила прибыль от финансово-хозяйственной деятельности на ту же величину. Но снижение операционных доходов и расходов нельзя считать показателем, характеризующим деятельность компании, так как в этих показателях отражается превышение положительных курсовых разниц над отрицательными. Согласно закону «О на прибыль» № 2166-1 от 27.12.91г. в редакции изменений от 03.03.99г. № 45-ФЗ, превышение положительных курсовых разниц над отрицательными не включается в налогооблагаемую базу. Таким образом, уже на законодательном уровне определено, что хотя в отчетности предприятий это выглядит как прибыль, однако она не связана с результатами деятельности предприятия и не увеличивает денежные накопления.

На увеличение прибыли 1997 года также повлиял рост внереализационных доходов и расходов, т.е. не связанных непосредственно с производством и реализацией работ, услуг, но по действующим положениям относящиеся на счета прибылей и убытков. Наличие такого рода доходов и потерь обусловлено нарушениями нормальной хозяйственной деятельности, они как правило носят самостоятельный характер. Поэтому главным источником получения прибыли является основная деятельность.

Поскольку прибыль представляет собой разность между доходами и расходами, рассмотрим первую ее составляющую – доходы. Размер получаемых доходов от работы транспортного флота зависит от объема перевозок, грузооброта и уровня фрахтовых ставок. Рассмотрим влияние грузооборота и уровня фрахтовой ставки на величину доходов от перевозок в ОАО «Новошип», используя следующую таблицу.

Таблица 20

Доходы от перевозок ОАО «Новошип» в 1996-1997 годах

| Показатели | Ед. изм. | 1996 | 1997 | Изменения по сравнению с предыдущим годом | |

| В абсолютном выражении | % | ||||

| Доходы от перевозок | млн. ам. долларов | 212,1 | 177,1 | -35,0 | -16,5 |

| Грузооборот | млн. тонно- миль | 72982,1 | 70345,9 | -2636,2 | -3,6 |

| Средняя фрахтовая ставка | ам.дол./ 1000 тонно-миль |

2,9 | 2,5 | -0,4 | -13,8 |

Из таблицы 20 видно, что доходы от перевозок в 1997 году снизились на 16,5% или на 35 миллионов долларов США за счет снижения грузооборота и средней фрахтовой ставки. Чтобы определить влияние грузооборота и средней фрахтовой ставки на величину изменения доходов от перевозок произведем расчет по двух факторной схеме:

1) 2,91 * 70345,9 = 204,7 млн. ам. долларов;

2) 2,52 * 70345,9 = 177,1 млн. ам. долларов.

Таким образом, уменьшение грузооборота повлекло за собой уменьшение доходов на 7,4 миллионов долларов США (212,1-204,7), а уменьшение средней фрахтовой ставки повлекло за собой уменьшение доходов на 27,6 миллионов долларов США (204,7-177,1).

Такой размер снижения доходов из-за снижения средней фрахтовой ставки требует самого тщательного анализа доходов по видам флота и грузам иностранных фрахтователей.

В таблице 21 представлены объемы и структуры перевозок грузов флотом ОАО «Новошип», а также таймчартерные эквиваленты по флоту в целом и по видам флота в частности за 1996-1997 годы.

Таблица 21

Объем и структура перевозок грузов по видам флота ОАО «Новошип» в 1996-1997 годах

| Показатели | Един. изм. |

1996 | 1997 | Темп роста | % выполнения |

| 1.Общий объем перевозок транспортного флота, всего | тыс. тонн | 42588,6 | 50743,3 | 119,1 | 19,1 |

| в том числе: | |||||

| Балансовым флотом пароходства | тыс. тонн | 30473,2 | 28940,2 | 95,0 | -5,0 |

Продолжение таблицы 21

| Показатели | Един. изм. | 1996 | 1997 | Темп роста | % выполнения |

| Удельный вес перевозок ГИФ | % | 98,4 | 99,8 | 101,4 | 1,4 |

| 2.Объем перевозок в каботажном плавании | тыс. тонн |

- | - | - | - |

| 3.Доходы от перевозок в загранплавании | млн. ам.дол. |

212,1 | 177,1 | 83,5 | -16,5 |

| в том числе доходы на таймчартерной основе | млн. ам.дол. | 138,8 | 127,8 | 92,1 | -7,9 |

| 4.Таймчартерный эквивалент в сутки | тыс. ам.дол. |

6,6 | 6,8 | 103,1 | 3,1 |

| Балансовый флот | |||||

| Наливной флот | |||||

| Объем перевозок в загранплавании | тыс тонн |

22747,5 | 19349,2 | 85,1 | -14,9 |

| в том числе перевозки ГИФ | тыс. тонн |

22308,1 | 19326,6 | 86,6 | -13,4 |

| Грузооборот | млн. тонно-миль |

36961,5 | 33571,8 | 90,8 | -9,2 |

| Средний пробег 1 тонны груза | миль | 1625,0 | 1735,0 | 106,8 | 6,8 |

| Доходы на таймчартерной основе | тыс. ам.дол. |

921197,0 | 86310,2 | 93,6 | -6,4 |

Продолжение таблицы 21

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | % выполнения |

Таймчартерный эквивалент в сутки |

тыс. ам.дол. |

8,8 | 9,4 | 106,6 | 6,6 |

| Комбинированный флот | |||||

| Объем перевозок в загранплавании | тыс. тонн |

6062,3 | 7355,3 | 121,3 | 21,3 |

| в том числе сухогрузы: | тыс. тонн |

5361,2 | 5450,1 | 101,7 | 1,7 |

| из общего объема перевозок в том числе ГИФ | тыс. тонн |

6037,6 | 7332,3 | 121,4 | 21,4 |

| Грузооборот | млн. тонно-миль |

29696,3 | 29266,9 | 98,6 | -1,4 |

| Средний пробег 1 тонны груза | миль | 4899,0 | 3979,0 | 81,2 | -18,8 |

| Доходы на таймчартерной основе | тыс. ам.дол. |

23543,0 | 22124,1 | 94,0 | -6,0 |

| Таймчартерный эквивалент в сутки | тыс. ам.дол. |

5,5 | 6,1 | 109,8 | 9,8 |

| Сухогрузный флот | |||||

| Объем перевозок в загранплавании | тыс. тонн |

1663,4 | 2235,7 | 134,4 | 34,4 |

| в том числе перевозки ГИФ | тыс. тонн |

1642,8 | 2230,2 | 135,8 | 35,8 |

Продолжение таблицы 21

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста |

% выполнения |

| Экспортно-импортные перевозки | тыс. тонн |

20,6 | 5,5 | 26,7 | -73,3 |

| Грузооборот | млн. тонно-миль |

6324,3 | 7507,2 | 118,7 | 18,7 |

| Средний пробег 1 тонны груза | миль | 3802,0 | 3358,0 | 88,3 | -11,7 |

| Доходы на таймчартерной основе | тыс. ам.дол. |

21164,0 | 18373,9 | 86,8 | -13,2 |

| Таймчартерный эквивалент в сутки | тыс. ам.дол. |

3,6 | 2,9 | 82,8 | -17,2 |

| Грузопассажирский флот | |||||

| Всего пассажиров | тыс. человек |

4,5 | 3,6 | 80,0 | -20,0 |

| Пассажирооборот | млн. пасс.- миль |

4,1 | 3,0 | 73,2 | -26,8 |

| Средний пробег | миль | 911,0 | 911,0 | 100,0 | - |

| Доходы на таймчартерной основе | тыс. ам.дол. |

850,0 | 407,9 | 48,0 | 52,0 |

| Таймчартерный эквивалент в сутки | тыс. ам.дол. |

3,2 | 1,4 | 42,6 | -57,4 |

| Объем перевозок дочерних компаний , всего | тыс. тонн |

12115,4 | 21803,4 | 180,0 | 80,0 |

Продолжение табл.21

| Показатели | Ед. изм. | 1996 | 1997 | Темп роста | % выполнения |

| в том числе перевозки ГИФ | тыс. тонн |

12115,4 | 21803,4 | 180,0 | 80,0 |

| Доходы от прочей производственной деятельности | |||||

| Доходы от услуг РДЦ, ЭРНК | млн. ам.дол. |

0,8 | 0,4 | 50,0 | -50,0 |

| Прочие береговые доходы | млн. ам.дол. |

0,1 | 0,2 | 200,0 | 100,0 |

| Всего доходов | млн. ам.дол. |

213,0 | 177,7 | 83,4 | -16,6 |

Из представленной выше таблицы видно, что объем перевозок флотом компании в 1997 году вырос в сравнении с 1996 годом на 19,1% и составил 50,74 миллионов тонн грузов, из которых 50,69 миллионов тонн или 99,8% - грузы иностранных фрахтователей, так как существующая в РФ система налогообложения делает невыгодной работу российских судовладельцев в российских портах. Следовательно, происходит вытеснение тоннажа пароходства из участия в вывозе российского экспорта.

Увеличение объема произошло благодаря пополнению флота пароходства судами типа «Трогир». Объем перевозок судами балансового флота имеет тенденцию к снижению на 5-6%, что связано с отсутствием пополнения балансового флота и ежегодным списанием около 10 судов.

Снижение объема перевозок имеет место только по наливному флоту вследствие активного списания танкеров. Не оправдался прогноз по танкерам типа «Крым». Техническое состояние их привело к тому, что они практически не принимались такими компаниями как «ELF», «Agip», «Mobil»и не принимались к обработке на причалах этих компаний даже при отфрахтовании другими фрахтователями. Таймчартерный эквивалент по этим судам снижен из-за высокого расхода топлива и низкой эксплуатационной скорости, что не позволяет им конкурировать с иностранными судами этого типа.

Но таймчартерный эквивалент по наливному флоту выше уровня 1996 года на 0,6 тысяч долларов благодаря тому, что рынок наливного тоннажа в целом носил стабильный характер, а в отдельные периоды имел тенденцию к повышению.

По комбинированному флоту таймчартерный эквивалент вырос в сравнении с 1996 годом на 0,6 тысяч долларов. Большие трудности были с операторством судами типа «Борис Бутома». Значительные потери эксплуатационного времени по этим судам происходят из-за неудовлетворительного технического состояния судов этой серии и высокого расхода бункера, что снизило уровень ставок по отфрахтовке. Стабильной оставалась работа судов типа «Капитан Егоров», что позволило повысить в целом по судам ОБО таймчартерный эквивалент.