| Скачать .docx |

Дипломная работа: Экономическое состояние предприятия

СОДЕРЖАНИЕ

СПИСОК УСЛОВНЫХ СОКРАЩЕНИЙ

Введение

Раздел 1. экономическое состояние предприятия

1.1. Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости

1.2. Формирование дохода предприятия

раздел 2. Анализ финансовой деятельности государственного предприятия «керченский комбинат хлебопродуктов»

2.1. Технико-экономическая характеристика государственного предприятия «Керченский комбинат хлебопродуктов»

2.2 Финансовая устойчивость предприятия

2.3 Анализ рентабельности предприятия

2.4 Анализ ликвидности и платежеспособности предприятия

РАЗДЕЛ 3. ИНФОРМАЦИОННАЯ ПОДСИСТЕМА АНАЛИЗА И АУДИТА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ предприятия

3.1. Информационные технологии

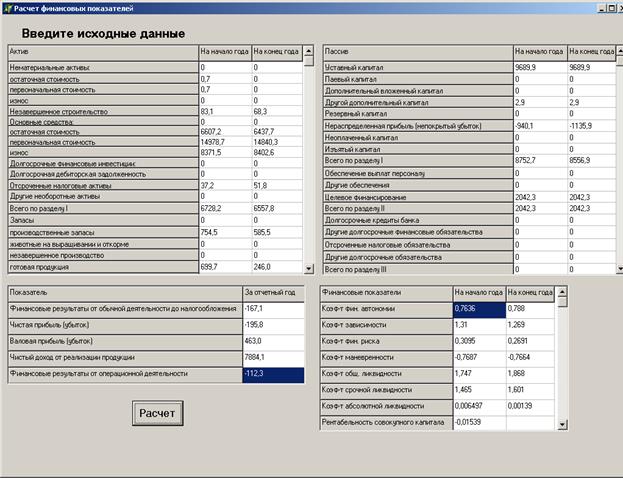

3.2 Расчет основных финансовых показателей с использованием программных средств

3.3 Использование модели в анализе финансовой деятельности предприятия

РАЗДЕЛ 4. ОХРАНА ТРУДА

4.1. Сущность управления охраной труда в организации

4.2. Охрана окружающей среды на государственном предприятии «Керченский комбинат хлебопродуктов»

4.3. Требования к помещениям и рабочим местам пользователей компьютеров

4.4. Безопасность условий труда

4.4.1. Электробезопасность. Источники. Меры

4.4.2. Пожарная безопасность. Источники. Меры

4.5. Санитарно-гигиенические условия труда

4.5.1. Производственное освещение. Расчет освещенности

4.5.2. Чистота воздуха. Источники пыли. Уровень запыленности. Меры

4.5.3. Шум. Источники шума. Меры

4.5.4. Электромагнитное и ионизирующее излучение. Электростатическое поле

4.5.5. Климатические условия

4.6. Определение экономической эффективности мероприятий по охране труда ГП «Керченский комбинат хлебопродуктов»

ВЫВОДЫ

Список используемых источников

приложение А

ВВЕДЕНИЕ

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Согласно с национальными стандартами бухгалтерского учета прибыль предприятия формируется по финансовым результатам его операционной и финансово-инвестиционной деятельности.

К финансовой относится деятельность, которая приводит к изменению размера и состава собственного и привлеченного предприятием капитала (выпуск предприятием корпоративных и долговых ценных бумаг, получение и погашение кредитов, выкуп собственных акций, погашение выпущенных предприятием облигаций).

Чтобы обеспечивать выживаемость предприятия в современных условиях, необходимо, прежде всего, уметь реально оценивать финансовое состояние как своего предприятия, так и существующих потенциальных конкурентов.

Анализ финансовой деятельности базируется на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Для анализа финансовой деятельности предприятия необходимо обладать достойной информацией.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Для того, чтобы руководитель предприятия был уверен в объективности информационной базы, на предприятии проводятся аудиторские проверки. Аудит – это предоставление помощи руководству и экономическим службам предприятия относительно ведения дел и управления его финансами, а также налаживание бухгалтерского финансового и управленческого учета, предоставление различных консультаций. Основными задачами аудита является сбор достоверной выходной информации о хозяйственно-финансовой деятельности субъекта хозяйствования и формирование на этой основе выводов об его реальном финансовом положении.

Цель данной дипломной работы заключается в аудите и анализе финансовой деятельности предприятия.

Задачей дипломной работы является изучение финансовой деятельности предприятия, анализ и оценка результатов финансовой деятельности предприятия и автоматизация расчетов, что послужит основой для проведения анализа деятельности предприятия.

Объектом дипломного исследования является ГП «Керченский комбинат хлебопродуктов». Данное предприятие занимается следующими видами деятельности: производство муки, производство крупы, производство готовых кормов для скота, оптовая торговля зерном, продукцией, комбикормами, услуги автомобильного транспорта, хранение.

Предметом исследования является финансовая деятельность предприятия. Анализируемый период охватывает два года работы предприятия, т. е. 2004 и 2005 года.

В процессе подготовке дипломной работы был изучен Закон Украины №996-XIV от 16.07.1999г. «О бухгалтерском учете и финансовой отчетности в Украине», использовались материалы бухгалтерской отчётности и различные методические источники (баланс форма №1 (П(с)БУ 2), отчет о финансовых результатах форма №2 (П(с)БУ 3), отчет о движении денежных средств форма №3 (П(с)БУ 4), отчет о собственном капитале форма №4 (П(с)БУ 5), приложения к годовой финансовой отчетности форма №5 (приказ №302 и П(с)БУ).

РАЗДЕЛ 1

экономическое состояние предприятия

1.1. Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости

Согласно П(С)БУ 4 «Отчет о движении денежных средств», финансовая деятельность – это деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия. Движение денежных средств в результате финансовой деятельности определяется на основании изменений в статьях баланса по разделу «Собственный капитал» и статьям, связанным с финансовой деятельностью, в разделах баланса: «Обеспечение будущих расходов и платежей», «Долгосрочные обязательства» и «Текущие обязательства» («Краткосрочные кредиты банков» и «Текущая задолженность по долгосрочным обязательствам», «Текущие обязательства по расчетам с участниками» и т.п.).

В свою очередь, анализ финансового состояния - это анализ собственных оборотных средства (СОС), краткосрочных кредитов банков и займов (КК); расчетов с кредиторами по товарным операциям (КЗ).

Анализ финансовогосостоянияпредприятия охватывает вопросы формирования и использования отдельных видов финансовых ресурсов, их размещение в разных видах материальных ценностей, оценку платёжеспособности и финансовой устойчивости предприятия, скорость оборота средств.

Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

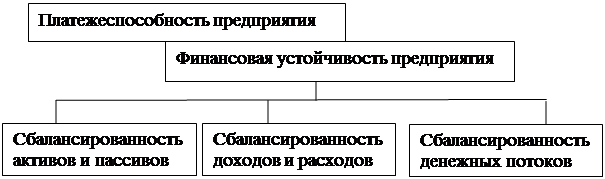

Если текущая платежеспособность – это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, обеспечивающая стабильную платежеспособность в длительной перспективе, в основе которой лежит сбалансированность активов и пассивов, доходов и расходов, положительных и отрицательных денежных потоков (рис.1.1).

|

Рис. 1.1. Взаимосвязь финансовой устойчивости и платежеспособности предприятия

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска [5].

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия [8].

Устойчивое финансовое положение, в свою очередь, оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Анализ финансовогосостояния производят в основном по данным бухгалтерского баланса, поэтому нередко его называют анализом баланса. В процессе анализа выясняют:

- платёжеспособность предприятия и его покупателей, обеспеченность собственными оборотными средствами в соответствии с плановой потребностью в них, сохранность средств, причины изменения их суммы на протяжении анализируемого периода;

- выполнение плана прибыли и рентабельности;

- состояние запасов товарно-материальных ценностей и источники их образования;

- размещение собственных, заёмных, привлечённых и специальных источников средств в статьях актива;

- обеспеченность кредитов и их эффективность;

- расчётные отношения с дебиторами и кредиторами;

- оборачиваемость оборотных средств;

- образование и использование фондов экономического стимулирования;

- проверяют также сохранность собственных оборотных средств, не отвлечены ли они из оборота в затраты, которые должны производиться из специальных источников финансирования.

Отдельно анализируют привлечение и использование долгосрочного и краткосрочного кредитов, направление их по целевому назначению, обеспеченность и возврат ссуд в установленные сроки. Выясняют влияние кредитования на повышение организационно-технического уровня предприятия, расширение производства, ускорение оборота средств, снижение себестоимости, увеличение прибыли. Анализируют также выполнение плана по накоплению специальных источников средств (например, амортизационного фонда, фонда материального поощрения и других фондов экономического стимулирования), а также их использование по целевому назначению.

При анализе состояния расчётов выясняют причины и сроки образования дебиторской и кредиторской задолженности, приводящей к внеплановому перераспределению оборотных средств между предприятиями. Поскольку главная причина образования кредиторской задолженности — замедление оборачиваемости оборотных средств, детально изучается состояние запасов товарно-материальных ценностей в разрезе отдельных статей баланса и по отдельным видам и разновидностям материальных ресурсов. Определяют причины отклонения фактической оборачиваемости средств от плановой и в предшествующем периоде. Исчисляют сумму высвобожденных из оборота средств вследствие ускорения оборачиваемости или же дополнительно привлечённых в оборот из-за замедления оборачиваемости. Завершают анализ финансовогосостояния разработкой мероприятий по повышению эффективности использования всех источников средств, ускорению оборачиваемости оборотных средств и обеспечению своевременного выполнения всех финансовых обязательств предприятия перед кредиторами, Госбанком и государственным бюджетом [6].

Основные задачи анализа:

1). Своевременная и объективная диагностика финансового состояния предприятия, установление его «болевых точек» и изучение причин их образования.

2). Поиск резервов улучшения финансового состояния предприятия, его платежеспособности и финансовой устойчивости.

3). Разработка конкретных рекомендаций, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

4). Прогнозирование возможных финансовых результатов и разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

Анализ финансовой устойчивости основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

― с общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

― аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

― аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

1.2. Формирование дохода предприятия

Доход является основным источником покрытия осуществляемых предприятием затрат и формирования прибыли, одним из показателей, который отражает финансовое положение предприятия.

Предприятие получает доходы при осуществлении не только операционной, а и при финансово-инвестиционной деятельности. При этом формирование дохода по каждому виду деятельности имеет свои особенности.

Доход предприятия от операционной деятельности состоит из дохода от его основной деятельности и других операционных доходов.

Основная деятельность предприятия связана с производством и сбытом продукции и должна обеспечивать получение дохода, достаточного для возмещения затрат производства и оборота, а также получение определенной прибыли [9].

Доход предприятия от операционной деятельности определяется двумя методами: кассовым и начислений.

При кассовом методе доходом, или выручкой, предприятия считаются денежные средства, которые поступили от покупателей на протяжении определенного периода на расчетный счет или в кассу предприятия за фактически отгруженную продукцию.

При методе начислений доходом, или выручкой, предприятия за определенный период является стоимость отгруженной в этот период покупателям продукции независимо от того, оплачена ли она покупателями в течении этого периода.

Доход, или выручка, предприятия от реализации продукции при других одинаковых условиях зависит от количества, ассортимента и качества реализованной продукции, уровня реализационных цен и расчетной дисциплины [5].

Кроме дохода от реализации продукции предприятие в результате операционной деятельности получает и другие операционные доходы. К ним относятся полученная от арендаторов арендная плата за временно предоставленное им в пользование имущество; дооценка запасов материальных ценностей на складе предприятия; доход от повышения курса валюты, которую предприятие имеет на банковских счетах (если валютные операции необходимы для обеспечения основной деятельности предприятия, например импорт сырья),т.д.

Доходы от финансово-инвестиционной деятельности предприятия делят на две группы: доходы от участия в капитале и другие финансовые доходы.

К доходам от участия в капитале относится прибыль, полученная предприятием от осуществления им инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых осуществляется методом участия в капитале. Согласно этому методу полученная такими предприятиями чистая прибыль не разделяется между предприятиями-инвесторами, а пропорционально к их частям в капитале этих предприятий увеличивает балансовую стоимость их инвестиций.

Доход от участия в капитале определяется как произведение чистой прибыли, полученной ассоциированным, дочерним или смешанным предприятием, на часть в уставном капитале предприятия-инвестора [5]:

Дуч.к.=α*П, (1.1)

α – часть инвестиций предприятия-инвестора в уставном капитале ассоциированного (дочернего, смешанного) предприятия (в виде десятичной дроби);

П – прибыль.

Если ассоциированное (дочернее, смешанное) предприятие понесло убытки, они пропорционально делятся между инвесторами и в этом случае осуществленные ими инвестиции в это предприятие уменьшатся на сумму, необходимую для покрытия этих убытков. При этом предприятие-инвестор несет потери от участия в капитале.

Если инвестиции предприятия в уставном капитале другого предприятия не превышают 25% его общего объема, то полученные от этих инвестиций доходы относятся к другим финансовым доходам. К другим финансовым доходам относятся также полученные дивиденды, проценты, доходы от финансовой аренды (предоставленных в аренду имущественных объектов с правом их выкупа арендаторами) и другие доходы, полученные от финансовых инвестиций (кроме доходов, полученных методом участия в капитале). Кроме доходов от операционной и финансово-инвестиционной деятельности предприятие может получать и другие доходы. К ним относятся доходы [9]:

- от реализации необоротных активов и целостных имущественных комплексов, финансовых инвестиций;

- от повышения курса валюты, которую имеет предприятие на банковских счетах (если валютные операции не связаны с основной деятельностью предприятия);

- от безвозмездно полученных материальных и нематериальных ценностей;

- от дооценки балансовой стоимости основных фондов.

В условиях рыночных отношений важное значение имеет способность предприятия работать прибыльно. Именно прибыль становится основным показателем, который влияет на возможность обеспечения финансирования многих программ предприятия, связанных с расширением мощностей, повышением качества продукции, усилением конкурентной позиции, выходом на новые рынки.

В условиях действия в Украине двух разных систем учета финансовых результатов (бухгалтерский и налоговый) существует два подхода к определению полученной предприятием прибыли.

Согласно с национальными стандартами бухгалтерского учета прибыль предприятия формируется по финансовым результатам его операционной и финансово-инвестиционной деятельности.

Под операционной деятельностью предприятия понимается основная его деятельность (производство или реализация продукции, товаров, предоставление услуг, выполнение работ), которая является главной целью его создания, а также другие виды деятельности, которые не относятся к финансовой или инвестиционной деятельности.

К финансовой относится деятельность, которая приводит к изменению размера и состава собственного и привлеченного предприятием капитала (выпуск предприятием корпоративных и долговых ценных бумаг, получение и погашение кредитов, выкуп собственных акций, погашение выпущенных предприятием облигаций).

Инвестиционная деятельность предприятия предусматривает приобретение и продажу необоротных активов, а также финансовых инвестиций.

Порядок определения финансового результата от обычной деятельности предприятия отображен на рисунке 1.2. Он состоит из двух этапов: на первом вычисляют прибыль (убыток) от операционной деятельности, на втором – от финансовой и инвестиционной [10].

| Доход (выручка) от реализации продукции (товаров, работ, услуг) |

| - |

| Налог на добавленную стоимость, акцизный сбор, другие сборы или налоги с оборота, другие отчисления с дохода |

| = |

| Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

| - |

| Себестоимость реализованной продукции (товаров, работ, услуг) |

| = |

| Валовая прибыль (убыток) |

| + |

| Другие операционные доходы |

| - |

| Административные затраты, затраты на сбыт, другие операционные затраты |

| = |

| Финансовый результат от операционной деятельности (прибыль или убыток) |

| + |

| Доход от участия в капитале, другие финансовые доходы, другие доходы |

| - |

| Финансовые затраты, затраты от участия в капитале, другие затраты |

| = |

| Финансовый результат – прибыль (убыток) от обычной деятельности до налогообложения |

Прибыль Убыток- Налог на прибыль = |

| Финансовый результат от обычной деятельности |

Рис. 1.2. Порядок определения финансового результата от обычной деятельности предприятия

Определение финансового результата от операционной деятельности предприятия предусматривает следующие шаги: начисление чистого дохода (выручки) от реализации продукции (товаров, работ, услуг); расчет валовой прибыли; определение прибыли (убытка) от операционной деятельности.

Дохода (выручки) от реализации продукции (товаров, работ, услуг) – это общий доход предприятия от реализации продукции (товаров, работ, услуг), т. е. с учетом включенных сумм косвенных налогов (акцизного сбора, налога на добавленную стоимость) без учета предоставленных скидок, стоимости возвращенных покупателями товаров. Этот доход уменьшается на определенные налоги, сборы и отчисления (вычеты). Рассмотрим основные из них.

Налог на добавленную стоимость – это сумма налога на добавленную стоимость, которая входит в доход (выручку) от реализации продукции (товаров, услуг).

Акцизный сбор – это сумма, учтенная в доходе (выручке) от реализации подакцизной продукции (товаров, работ, услуг).

Другие отчисления из дохода – это сума предоставленных скидок, стоимость реализованных, но возвращенных покупателями товаров и другие суммы, которые подлежат отчислению из дохода от реализации.

Уменьшение дохода предприятия на сумму указанных налогов, сборов и отчислений дает возможность получить чистый доход (выручку) от реализации продукции (товаров, работ, услуг) предприятия.

Для определения валовой прибыли (убытка) предприятия необходимо от чистого дохода отнять себестоимость реализованной продукции, которая формируется из операционных затрат, непосредственно связанных с производством этой продукции.

К валовой прибыли (убытку) прибавляются другие полученные предприятием операционные доходы. К ним принадлежат от реализации иностранной валюты, других оборотных активов (кроме финансовых инвестиций), доходы от предоставления в аренду имущества [8].

Для вычисления финансового результата деятельности предприятия валовая прибыль уменьшается на затраты административные, на сбыт и другие.

К административным относятся общехозяйственные затраты, связанные с управлением и обслуживанием предприятия. Это затраты на содержание административно-управленческого персонала, основных средств общехозяйственного назначения (арендные платежи, налоги, амортизация, страхование, текущий ремонт), коммунальные услуги, охрану, на связь и другие затраты общехозяйственного назначения.

Затраты на сбыт – это затраты, связанные с реализацией продукции (товаров): на упаковочные материалы и ремонт тары; оплату труда и комиссионные продавцам, торговым агентам, работникам отдела сбыта и складов, водителям; рекламу и исследование рынка; другие, связанные со сбытом (командировка, транспортировка продукции предприятия покупателям, страхование доставки).

Другие операционные затраты охватывают себестоимость реализованных производственных запасов; сомнительные (безнадежные) долги дебиторов (должников) предприятия; затраты от обесценивания запасов; другие затраты, которые возникают во время операционной деятельности предприятия, кроме тех, которые входят в себестоимость реализованной продукции (товаров, работ, услуг) [10].

Разница между валовой прибылью (убытком) и указанными затратами представляет собой финансовый результат от операционной деятельности предприятия. Он корригируется на сумму доходов (увеличивается) и затрат (уменьшается), связанных с инвестиционной и финансовой деятельностью предприятия.

Доход от участия в капитале – это доход, полученный предприятием от осуществленных им инвестиций в ассоциированные, дочерние или совместные предприятия, учет которых осуществляется методом участия в капитале.

К другим финансовым доходам относятся полученные предприятием дивиденды и другие доходы от осуществленных финансовых операций.

Другими называют доходы от реализации финансовых инвестиций, необоротных активов и имущественных комплексов и другие доходы, не связанные с операционной деятельностью предприятия.

К финансовым относятся затраты на оплату процентов и другие затраты предприятия, связанные с привлечением заемного капитала.

Затраты от участия в капитале отображаются как убытки предприятия, вызванные его инвестициями в ассоциированные, дочерние или совместные предприятия, учет которых осуществляется методом участия в капитале [8].

Другие затраты предприятия включают себестоимость реализованных финансовых инвестиций, балансовую стоимость необоротных активов, имущественных комплексов; затраты от снижения курса валюты, которую предприятие имеет на банковских счетах (и которую не использует в операционной деятельности); затраты от уценки финансовых инвестиций и необоротных активов; другие затраты, которые возникают при нормальном функционировании предприятия, но не связанные с операционной деятельностью предприятия.

Таким образом, в процессе финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности.

РАЗДЕЛ 2

Анализ финансовой деятельности государственного предприятия «керченский комбинат хлебопродуктов»

2.1. Технико-экономическая характеристика государственного предприятия «Керченский комбинат хлебопродуктов»

Государственное предприятие «Керченский комбинат хлебопродуктов» – крупное зерноперерабатывающее предприятие.

Годом основания комбината считают 1954 г. – год ввода в эксплуатацию мельницы производительностью 110 т/сут. муки сортового помола и 60 т/сут. муки обойного помола. В настоящее время производительность мельницы 164 т/сут. муки односортного 72% помола.

В 1956 г. введен в эксплуатацию крупоцех по переработке ячменя в пятиномерную перловую крупу. В 1983 г. проведена реконструкция крупоцеха с переводом его на переработку риса-зерна в рис-крупу производительностью 150 т/сут. В настоящее время производительность цеха доведена до 230 т/сут.

В 1960 г. сдан в эксплуатацию цех рассыпных комбикормов производительностью 200 т/сут., а в 1969 г. – отделение гранулированных комбикормов производительностью 200 т/сут.. В настоящее время суточная производительность цеха комбикормов составляет 155т. рассыпных и 281т. гранулированных комбикормов.

Комбинат располагает следующей складной емкостью:

― в мукомольном производстве – пшеничный элеватор емкостью 16800 т.; склад бестарного хранения муки емкостью 1400т.

― в производстве крупы – элеватор рисовый емкостью 20606т.; склад готовой продукции на 400т.

― в комбикормовом производстве – элеватор для зернового сырья комбикормов емкостью 9700т.; склад напольного хранения не зернового сырья в таре емкостью 1350т.; склад силосного типа для мучнистого сырья и шротов емкостью 1235т.; склад силосного типа для готовой продукции на 1832т.

В состав комбината кроме основных цехов входят вспомогательные цеха: промышленная котельная мощностью 6,0т. пара, оснащенная двумя котлами типа ДКВР – 4/13; ремонтно-механический цех, энергетический цех.

На комбинате имеется бытовой корпус, фельдшерский медпункт, столовая на 56 посадочных мест.

Государственное предприятие «Керченский комбинат хлебопродуктов» имеет следующую организационную структуру управления:

Рис.2.1. Организационная структура управления государственного предприятия «Керченский комбинат хлебопродуктов»

Комбинат имеет подъездные железнодорожные пути 1779,2м, которые находятся на балансе Керченской дистанции дороги. Все объекты расположены на одной территории общей площадью 9,377га.

В состав комбината входит Чистопольский участок для приема и напольного хранения зерна емкостью 8,4тыс.т..

Участок занимает площадь 3,0га и находится на расстоянии 20км от основной территории комбината.

Технико-экономические показатели деятельности государственного предприятия «Керченский комбинат хлебопродуктов» за 2003г. – 2004г. приведены в таблице 3.1.

Таблица 2.1

Технико-экономические показатели деятельности государственного предприятия «Керченский комбинат хлебопродуктов» за 2004г. – 2005г.

| Показатели | Ед. изм. | 2005 год | 2004 год | Темпы роста (% к 2004г.) |

| 1 | 2 | 3 | 4 | 5 |

1. Объем производства промышленной продукции: - в действительных ценах - в сопоставимых ценах |

тыс. грн. | 32619,3 44991,0 |

6728,3 16533,2 |

4,8 2,7 |

2. Производство: - мука - крупа - комбикорма в т.ч. из давальч. сырья: - мука - крупа - комбикорма |

тонн | 23494 4564 1085 3536 390 - |

7330 2278 2225 4851 1127 36 |

3,2 2,0 48,8 72,9 34,6 - |

3. Переработано зерна: - пшеница - рис в т.ч. давальческие: - пшеница - рис |

тонн | 32094,0 6968,7 4956,5 612,2 |

10039,0 3509,8 6728,1 1749,7 |

3,2 2,0 35,0 - |

Продолжение таблицы 2.1

| 1 | 2 | 3 | 4 | 5 |

4. Использование мощностей: - мука - крупа |

% |

65,4 14,5 |

20,4 6,7 |

+45,0 +7,8 |

| 5. Среднесписочная численность | чел. | 244 | 230 | 106,1 |

| 6. Среднесписоч. числ. в эквиваленте полн. зан. | чел. | 236 | 207 | 114,0 |

| 7. Фонд оплаты труда | тыс. грн. | 1848,3 | 1023,9 | 180,5 |

| 8. Среднемесячная з/п | грн. | 598,00 | 367,00 | 162,9 |

| 9. Доход от реализации (без НДС) | тыс. грн. | 32918,5 | 7884,1 | 4,2 |

| 10. Себестоимость реализованной продукции | тыс. грн. | 29596,0 | 7421,1 | 4,0 |

| 11. Административные расходы | тыс. грн. | 515,6 | 353,7 | 1,5 |

| 12. Расходы на сбыт | тыс. грн. | 225,9 | 95,6 | 2,4 |

| 13. Финансовые результаты от реализации продукции | тыс. грн. | 2581,0 | 13,8 | |

| 14.Прочие операционные доходы | тыс. грн. | 1344,8 | 232,4 | |

| 15. Прочие операционные расходы | тыс. грн. | 2005,0 | 358,5 | |

| 16. Финансовые результаты от операционной деятельности | тыс. грн. | 1920,8 | уб.112,3 | |

| 17. Прочие финансовые доходы | тыс. грн. | 0,6 | ||

| 18. Другие финансовые расходы (%) | тыс. грн. | 36,0 | 55,4 | |

| 19. Прочие доходы | тыс. грн. | |||

| 20. Прочие расходы | тыс. грн. | 16,5 | ||

| 21. Финансовый результат до налогообложения | тыс. грн. | 1868,3 | уб.167,1 | |

22. Налог на прибыль Финансовый результат – чистая прибыль |

тыс. грн. тыс. грн. |

812,7 1055,6 |

28,7 уб.195,8 |

|

| 23. Отчисления части прибыли в общий фонд Госбюджета (по нормативу – 15%) | тыс. грн. | 158,3 | - | |

| Чистая прибыль в распоряжении предприятия | 897,7 | уб.195,8 |

2.2 Финансовая устойчивость предприятия

Финансовая деятельность предприятия – деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия (П(С)БУ4).

Финансовое состояние предприятия – это сложная экономическая категория, отражающая на определенный момент состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию.

В процессе операционной, инвестиционной и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие – финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самофинансирования.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. Напротив, в результате спада объемов производства и продаж происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Устойчивое финансовое положение оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Многие предприятия в процессе своей деятельности вынуждены помимо собственного капитала использовать в значительной мере и заемный капитал. Однако, когда структура «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько кредиторов потребуют возврат своих денег в «неудобное» время.

Финансово устойчивым считается такое предприятие, которое преимущественно за счет собственных источников покрывает средства, вложенные в активы; не допускает неоправданной дебиторской и кредиторской задолженности; расплачивается в срок по своим обязательствам.

Сущностью финансовой устойчивости предприятия является соотношение стоимости материальных оборотных средств и величины собственных и заемных источников их формирования, т.е. обеспеченность запасов и затрат источниками финансирования. Платежеспособность выступает внешним проявлением финансовой устойчивости.

Источниками формирования материально-производственных запасов (МЗ) выступают:

- собственные оборотные средства (СОС);

- краткосрочные кредиты банков и займы (КК);

- расчеты с кредиторами по товарным операциям (КЗ).

В зависимости от соотношения величин показателей материально-производственных запасов, собственных оборотных средств и прочих источников формирования запасов можно с определенной степенью условности выделить следующие типы финансовой устойчивости.

1. Абсолютная финансовая устойчивость, являющая собой крайний тип финансовой устойчивости. Она задается условием [27]:

МЗ<СОС. (2.1)

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие не зависит от внешних источников финансирования.

2. Нормальная финансовая устойчивость, гарантирующая платежеспособность предприятия, которая описывается следующим уравнением [27]:

СОС<МЗ<СОС+КК+КЗ. (2.2)

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов «нормальные источники средств» - собственные и привлеченные.

Абсолютная и нормальная устойчивость финансового состояния характеризуется отсутствием неплатежей и причин их возникновения, случаев нарушения внутренней и внешней финансовой дисциплины.

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее сохраняется возможность восстановления равновесия за счет источников, ослабляющих финансовую напряженность (И) [25]:

МЗ=СОС+КК+КЗ+И. (2.3)

К источникам, ослабляющим финансовую напряженность, относятся:

- временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.);

- привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской);

- кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

Финансовая неустойчивость считается допустимой, если величина привлекаемых для формирования запасов и затрат краткосрочных кредитов и заемных средств не превышает суммарной стоимости производственных запасов, готовой продукции и товаров (наиболее ликвидной части запасов и затрат).

Вместе с тем в большинстве случаев неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, использование временно свободных собственных средств резервного фонда и фондов экономического стимулирования, перебои в поступлении денег на расчетные счета, неустойчивая рентабельность и т.д.).

4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд [25]:

МЗ>СОС+КК+КЗ+И. (2.4)

Кризисное финансовое состояние характеризуется кроме вышеуказанных признаков неустойчивости финансового положения наличием регулярных платежей, по которым кризисное состояние может быть классифицировано следующим образом:

- первая степень (наличие просроченных ссуд банка);

- вторая степень (наличие, кроме того, просроченной задолженности поставщикам за товары);

- третья степень (наличие, кроме того, недоимок в бюджеты), которая практически граничит с банкротством.

Определим тип финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005гг. (таблица 3.2)

Таблица 2.2

Установление типа финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г.

| Показатели | За 2004 год | За 2005 год | |||

| Начало периода | Конец периода | Начало периода | Конец периода | ||

| 1 | 2 | 3 | 4 | 5 | |

| Запасы и затраты (МЗ), тыс.грн. | 970,6 | 1826,8 | 1826,8 | 3108,2 | |

| Собственные оборотные средства предприятия (СОС), тыс.грн | 1999,1 | 2990,5 | 2990,5 | 3054,1 | |

| Краткосрочные кредиты и займы (КК), тыс.грн | 85,7 | - | - | 225,0 | |

| Кредиторская задолженность (КЗ), тыс.грн | 62,6 | 98,8 | 98,8 | 1891,1 | |

| Тип финансовой устойчивости | Абсолютная финансовая устойчивость | Абсолютная финансовая устойчивость | Абсолютная финансовая устойчивость | Нормальная финансовая устойчивость | |

Как видно из данных приведенной таблицы, в 2004году величина запасов и затрат на государственном предприятии «Керченский комбинат хлебопродуктов» была ниже величины собственных оборотных средств предприятия. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами. Это свидетельствует о том, что государственное предприятие «Керченский комбинат хлебопродуктов» имеет абсолютную финансовую устойчивость, гарантирующую его платежеспособность, т.е. предприятие не зависит от внешних источников финансирования. На конец 2005года величина запасов и затрат на государственном предприятии «Керченский комбинат хлебопродуктов» больше величины собственных оборотных средств, но меньше суммы плановых источников их финансирования (собственных оборотных средств, краткосрочных кредитов и кредиторской задолженности). Это свидетельствует о том, что предприятие использует для покрытия запасов «нормальные источники средств» - собственные и привлеченные, т.е. запасы и затраты формируются путем привлечения долгосрочных заемных пассивов. Таким образом, государственное предприятие «Керченский комбинат хлебопродуктов» на конец 2005года имеет нормальную финансовую устойчивость, гарантирующую платежеспособность предприятия. Абсолютная и нормальная устойчивость финансового состояния предприятия характеризуется отсутствием неплатежей и причин их возникновения, случаев нарушения внутренней и внешней финансовой дисциплины.

Устойчивость финансового состояния может быть повышена путем:

1) ускорения оборачиваемости капитала в текущих активах, в результате чего произойдет относительное его сокращение на гривну оборота;

2) обоснованного уменьшения запасов и затрат (до норматива);

3) пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Управление хозяйственной деятельностью предприятия является важнейшим условием достижения положительных экономических результатов. Предприятие вынуждено каждый день выполнять огромное количество разнообразных функций, связанных с поддержанием в нормальном состоянии производственных процессов, своевременным обеспечением всех видов ресурсов, осуществлять различные платежи и т.п. Поэтому через определенные промежутки времени на предприятии необходимо производить расчеты для выяснения достигнутых экономических результатов.

Оценка финансовой устойчивости осуществляется с помощью финансовых коэффициентов:

1. Коэффициент автономии или независимости (Ка), равный доле собственных средств в общей сумме источников [29]:

![]() (2.5)

(2.5)

где СК – источник собственных средств;

В – общая сумма источников (итог баланса).

Чем больше у предприятия собственных средств, тем легче ему справиться с экономическими неурядицами. Поэтому предприятия в большинстве своем стремятся к наращиванию абсолютной суммы собственного капитала. Но реально такие возможности имеют, прежде всего, хорошо работающие предприятия. Имея стабильную прибыль, они стараются удержать значительную ее часть в обороте путем создания возможных резервов или прямого зачисления в собственный капитал перераспределенной на дивиденды чистой прибыли.

Нормальное минимальное значение коэффициента автономии оценивается на уровне 0,5 и означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия, снижении риска финансовых затруднений в будущих периодах.

2. Коэффициент соотношения собственных и заемных средств финансовой устойчивости (Ку), равный отношению собственных средств к величине обязательств предприятия [29]:

![]() (2.6)

(2.6)

где З – кредиты и другие заемные средства.

Этот показатель является сопряженным с коэффициентом автономии, поэтому одновременное использование обоих показателей нецелесообразно. Нормальным считается значение коэффициента, превышающее единицу.

Нередко в аналитической практике используется показатель, обратный показателю финансовой устойчивости, - коэффициент задолженности (Кз), который рассчитывается по формуле [29]:

![]() . (2.7)

. (2.7)

Соответственно положительно оценивается величина показателя ниже единицы.

3. Коэффициент обеспеченности собственными оборотными средствами (Ко.с.с), который рассчитывается как отношение величины собственных оборотных средств предприятия и текущих активов (сумма запасов и затрат, дебиторской задолженности, денежных средств предприятия и краткосрочных ценных бумаг) [29]:

![]() . (2.8)

. (2.8)

Нормальным считается значение показателя, превышающее 0,1.

4. Коэффициент покрытия инвестиций (Кпи) или коэффициент финансовой стабильности, который характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия [29]:

![]() . (2.9)

. (2.9)

В аналитической практике принято считать нормальным значение коэффициента, приближающееся к 0,9.

5. Коэффициент инвестирования (Ки) или обеспеченности собственным капиталом, который показывает степень покрытия источниками собственных и приравненных к ним средств величины основных средств и прочих необоротных активов [28]:

![]() . (2.10)

. (2.10)

Если коэффициент инвестирования больше единицы, то это является свидетельством достаточности собственного капитала.

6. Коэффициент маневренности собственного капитала (Кмск), который рассчитывается как соотношение собственных оборотных средств и собственного капитала [9]:

![]() . (2.11)

. (2.11)

Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме и может быть использована при необходимости на пополнение оборотных средств, а какая часть направляется на накопление. Обеспеченность текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой финансовой политике в государстве. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. Считается нормальным значение этого показателя выше 0,4-0,6.

7. Коэффициент долгосрочного привлечения заемных средств (Кд.о), который характеризует структуру капитала, используемого для долгосрочных инвестиций, т.е. показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами и принадлежит им, а не владельцам предприятия. Коэффициент рассчитывается как соотношение долгосрочных обязательств к сумме собственного капитала предприятия и его долгосрочных обязательств [29]:

![]() . (2.12)

. (2.12)

Рост этого показателя в определенном смысле – негативная тенденция, означающая, что предприятие все сильнее зависит от внешних инвесторов.

8. Коэффициент краткосрочной задолженности (КК.О), который отражает структуру привлеченного капитала и определяется через соотношение краткосрочных обязательств и общей их суммы [28]:

![]() . (2.13)

. (2.13)

9. Коэффициент кредиторской задолженности (КК.З), который показывает долю кредиторской задолженности в общей сумме обязательств предприятия [29]:

![]() . (2.14)

. (2.14)

Рост этого показателя характеризуется негативно.

Перечень приведенных показателей, используемых для оценки финансовой устойчивости предприятия, достаточно обширен, но это не означает необходимость их одновременного использования даже в процессе проведения углубленного анализа финансового состояния предприятия. Целесообразность выбора тех или иных показателей для целей анализа, прежде всего, должна определяться спецификой хозяйственно-финансовой деятельности предприятия. Так, например, для предприятий, не имеющих долгосрочных заемных средств, нет необходимости рассчитывать следующие показатели: коэффициент покрытия инвестиций, коэффициент долгосрочного привлечения заемных средств, коэффициент краткосрочной задолженности. И, напротив, для предприятий, осуществляющих крупные инвестиционные проекты, анализ именно этих показателей представляет значительный интерес.

Расчет коэффициентов, характеризующих финансовую устойчивость государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г., приведен в таблице 2.3.

Таблица 2.3

Коэффициенты финансовой устойчивости государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005г.г.

| Показатели | 2004год | Отклонение | 2005год | Отклонение | Нормативное значение или положительная тенденция | ||

| Начало периода | Конец периода | Начало периода | Конец периода | ||||

| Коэффициент автономии | 0,788 | 0,707 | -0,081 | 0,707 | 0,470 | -0,237 | >0,5 |

| Коэффициент соотношения собственных и заемных средств (финансовой устойчивости) | 3,716 | 2,411 | -1,305 | 2,411 | 0,885 | -1,526 | >1 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,467 | 0,440 | -0,027 | 0,440 | 0,220 | -0,220 | >0,1 |

| Коэффициент инвестирования (обеспеченности капиталом) | 1,305 | 1,463 | 0,158 | 1,463 | 1,467 | 0,004 | >1 |

| Коэффициент маневренности собственного капитала | 0,472 | 0,530 | 0,058 | 0,530 | 0,530 | 0 | 0,4-0,6 |

Как видно из данных, приведенных в таблице 3.3, на государственном предприятии «Керченский комбинат хлебопродуктов» за 2004 год коэффициент автономии снизился на 0,081, но на протяжении этого периода он соответствует нормативному значению. К концу 2005 года коэффициент автономии снизился еще на 0,237 и достиг значения 0,470, что ниже нормативного показателя. Это произошло из-за того, что на протяжении 2004-2005 годов общая сумма источников увеличилась и к концу 2005 года она значительно увеличилась на 7063,5 тыс.грн. по сравнению с 2004 годом. На протяжении анализируемого периода размер собственного капитала также увеличивался, но не так значительно. Поэтому предприятие должно стремится к наращиванию абсолютной суммы собственного капитала. Для этого необходимо, удержать значительную часть прибыли в обороте путем создания возможных резервов или прямого зачисления в собственный капитал перераспределенной на дивиденды чистой прибыли. Так как к концу 2005 года отклонение коэффициента автономии от нормы небольшое на 0,03, то можно утверждать, что государственное предприятие «Керченский комбинат хлебопродуктов» сможет покрыть свои обязательства за счет собственных средств. Но если коэффициент автономии будет и далее снижаться, то появится риск финансовых затруднений в будущем.

Коэффициент финансовой устойчивости на протяжении 2004года во много раз превышал рекомендованную величину. Однако к концу 2005года данный коэффициент стал ниже нормативного значения, это произошло из-за того, что к концу 2005года увеличилась сумма кредитов и других заемных средств.

Коэффициент обеспеченности собственными оборотными средствами изменился с 0,467 до 0,440 в 2004году и с 0,440 до 0,220 в 2005году, но не смотря на то, что значение этого коэффициента снизилось на протяжении анализируемого периода, данный коэффициент превышает свое критическое значение. Снижение коэффициента произошло из-за увеличения текущих активов предприятия: производственные запасы увеличились на 387,9тыс.грн., производство готовой продукции увеличилось более, чем в 2раза, также за 2005год увеличились денежные средства предприятия. Однако за счет незначительного увеличения собственных оборотных средств – на 63,6тыс.грн. за 2005год, коэффициент обеспеченности собственными оборотными средствами не упал ниже критического значения.

Коэффициент инвестирования в 2004году был выше своего нормативного значения и за анализируемые 2004-2005года его значение увеличилось. Это свидетельствует об увеличении собственного капитала и уменьшении необоротных активов.

Коэффициент маневренности в течении 2004года увеличил свое значение с 0,472 до 0,530 и в 2005году оставался стабильным, и не превышал своего нормативного предела, что положительно характеризует финансовое состояние предприятия.

На протяжении анализируемого периода финансовая устойчивость государственного предприятия «Керченский комбинат хлебопродуктов» практически не изменялась, к концу 2005года данное предприятие имеет нормальную финансовую устойчивость, гарантирующую платежеспособность предприятия.

2.3 Анализ рентабельности предприятия

Анализ годового отчета предприятия, в том числе отчета по прибыли и убыткам, позволяет ответить на один из важнейших вопросов – способно ли предприятие обеспечить прибыль в достаточных размерах? В экономике существует такой показатель, который позволяет ответить на поставленный вопрос. Этим показателем является рентабельность предприятия.

Под рентабельностью предприятия понимается его способность к приращению вложенного капитала. Рентабельно работающие предприятия способны вести расширенное воспроизводство.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Активы предприятия финансируются в основном за счет собственного и заемного капитала. Ключевой индикатор, отражающий прирост всего вложенного капитала (активов), называется уровнем общей рентабельности [24].

Уровень общей рентабельности = (общая прибыль * 100)/Активы (2.15)

Этот показатель для более полной характеристики предприятия в плане его рентабельности можно дополнить индикаторами рентабельности оборота и числа оборотов капитала.

Рентабельность оборота отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками [24]:

Рентабельность оборота = (Общая прибыль * 100)/Валовая выручка (2.16)

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала [26]:

Число оборотов капитала = Валовая выручка / Активы (2.17)

Уровень общей рентабельности предприятия равен произведению рентабельности оборота и числа оборотов капитала.

С точки зрения собственника предприятия интерес представляет окупаемость собственного капитала. Уровень рентабельности собственного капитала определяется аналогично предыдущей формуле, но при этом в качестве активов выступает собственный капитал.

Таким образом, основные направления повышения уровня общей рентабельности предприятия связаны с увеличением рентабельности оборота и увеличением числа оборотов капитала предприятия. Однако одно и то же значение показателя «уровень общей рентабельности» может быть достигнуто различными способами комбинирования ключевых индикаторов – рентабельности оборота и числа оборотов капитала.

На производственных предприятиях, как правило, достаточно высока рентабельность оборота при относительно небольшом числе оборотов капитала. Это связано со значительными вложениями средств в основной капитал и достаточно длительным производственным циклом изготовления готовой продукции.

В большинстве торговых предприятиях необходимый уровень общей рентабельности достигается за счет большого числа оборотов капитала при низкой рентабельности оборота (предприятия по торговле продуктами питания и повседневного спроса).

При оценке финансово-экономического положения предприятия важным показателем является – доходность предприятия. Под доходностью в самом общем виде понимается отношение доходов (выручки) предприятия к его издержкам. В данном случае наиболее целесообразно все возникающие издержки на предприятии представлять в виде постоянных и переменных издержек.

Первым ключевым индикатором, при помощи которого можно оценить степень доходности предприятия, является коэффициент покрытия.

Коэффициент покрытия = (Величина покрытия/Валовая выручка)*100 (2.18)

Коэффициент покрытия определяется отношением величины покрытия к валовой выручке в процентах.

Величина покрытия товара – разница между ценой реализации товара и величиной переменных издержек. Соответственно под средней величиной покрытия товара понимается разность между ценой реализации единицы товара и величиной средних переменных издержек. Величина покрытия товара показывает, какая часть средств идет на покрытие постоянных издержек предприятия и на формирование прибыли.

Изучая динамику изменения коэффициента покрытия по результатам деятельности предприятия, можно оценивать перспективы предприятия. Уменьшение коэффициента покрытия на предприятии является одним из тревожных симптомов его неблагополучного положения. На уменьшение коэффициента покрытия могут влиять ряд факторов [23]:

- снижение цены реализации;

- рост средних переменных издержек (как правило, связано с ростом закупочных цен);

- ухудшение структуры сбыта, т.е. уменьшение в производственной программе предприятия доли товаров с более высоким коэффициентом покрытия.

Так как величина покрытия товара связана с компенсацией постоянных издержек и формированием прибыли, то можно определить такое состояние, при котором на предприятии хватает средств лишь на покрытие постоянных издержек.

Соотношение между частью величины покрытия, идущей на формирование прибыли, и постоянными издержками определяется ключевым индикатором – бесприбыльным оборотом. Бесприбыльный оборот соответствует такому объему реализации продукции, при котором прибыль у предприятия равна нулю. При бесприбыльном обороте величина покрытия в стоимостном выражении соответствует постоянным издержкам. Предыдущая формула легко трансформируется в формулу по определению величины бесприбыльного оборота (величина покрытия – постоянные издержки, а валовая выручка – бесприбыльный оборот) [24].

Бесприбыльный оборот=(Постоянные издержки/коэффициент покрытия)*100 (2.19)

Бесприбыльный оборот исчисляется в стоимостных единицах измерения и показывает минимально допустимую валовую выручку предприятия. Из формулы видно, что уменьшение коэффициента покрытия вызывает увеличение бесприбыльного оборота, что является одним из факторов, снижающих надежность деятельности предприятия. Иными словами, предприятие становится более уязвимым на случай незапланированного снижения объемов реализации продукции и соответственно уменьшения валовой выручки. Степень уязвимости предприятия в данном случае может быть определена показателем – запас надежности [24].

Запас надежности=(Валовая выручка–Бесприбыльный оборот)*100/Валовая выручка (2.20)

Таблица 2.4

Анализ рентабельности государственного предприятия «Керченский комбинат хлебопродуктов»

| Показатель | Формула расчетов | 2004год | 2005год | Нормативное значение |

| Коэффициент рентабельности активов | Ф.2с.220абор.225/ [Ф1(с.280(гр3)+с.280(гр4))/2] | 0,087 | 0,015 | >0 увеличение |

| Коэффициент рентабельности собственного капитала | Ф.2с.220абор.225/ [Ф1(с.380(гр3)+с.380(гр4))/2] | 0,117 | 0,026 | >0 увеличение |

| Коэффициент рентабельности деятельности | Ф.2с.220абор.225/ Ф2с.035 | 0,032 | 0,011 | >0 увеличение |

Из таблицы 2.4 видно, что показатели рентабельности соответствуют норме. Однако в 2005 году по сравнению с 2004 годом происходит снижение показателей рентабельности. Это можно объяснить уменьшением чистой прибыли. В 2004году чистая прибыль составляла 1055,6 тыс. грн., а в 2005году чистая прибыль – 248,5 тыс. грн.

2.4 Анализ ликвидности и платежеспособности предприятия

Ликвидность предприятия – способность предприятия своевременно отвечать по своим обязательствам. Иными словами, ликвидность определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Ликвидность активов – величина, обратная времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и их эквиваленты;

А2 – быстрореализуемые активы – все виды текущей дебиторской задолженности и текущие финансовые инвестиции;

А3 – медленно реализуемые активы – статьи раздела II актива «Запасы», прочие оборотные активы, а также статьи раздела III актива баланса «Расходы будущих периодов»;

А4 – трудно реализуемые активы – статьи раздела I актива баланса «Необоротные активы».

Пассивы баланса группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства. К ним относится статьи раздела IV пассива «Текущие обязательства», за исключением краткосрочных кредитов и заемных средств;

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства;

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства;

П4 – постоянные пассивы – источники собственных и приравненных к ним средств.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения [36]:

А1≥П1; А2≥П2; А3≥П3; А4≤П4. (2.21)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, означающего, что величина постоянных пассивов должна превышать величину труднореализуемых активов в случае абсолютной ликвидности баланса. Поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит «балансирующий характер» и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости, то есть наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Результаты анализа ликвидности баланса оформляются в виде табл. 2.4. в графах 2,3,5,6 даны итоги групп актива и пассива, вычисляемые по приведенным выше соотношениям, на начало и конец отчетного периода. В графах 7 и 8 представлены абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода [37]:

![]() (2.22)

(2.22)

Первое неравенство отражает соотношение текущих платежей и поступлений (сроки до 3 месяцев) и таким образом позволяет оценить текущую ликвидность. Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший период.

Второе неравенство показывает соотношение быстрореализуемых активов и краткосрочных пассивов (сроки от 3 до 6 месяцев) и отражает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Третье и четвертое неравенства характеризуют соотношение поступлений и платежей в относительно отдаленном будущем, то есть перспективную ликвидность. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Таблица 2.5

Оценка ликвидности бухгалтерского баланса государственного предприятия «Керченский комбинат хлебопродуктов» за 2004год, тыс. грн.

| Актив | начало периода | конец периода | Пассив | начало периода | конец периода | Платежный излишек (недостаток) | В % к величине группы пассива | ||

| начало периода | конец периода | начало периода | конец периода | ||||||

| А1 | 3,2 | 258,9 | П1 | 174,5 | 1879,2 | -171,3 | -1620,3 | -0,9817 | -0,8622 |

| А2 | 3303,6 | 4724,9 | П2 | 85,7 | 0 | 3217,9 | 4724,9 | 37,5484 | - |

| А3 | 994,8 | 1928,2 | П3 | 0 | 0 | 994,8 | 1928,2 | - | - |

| А4 | 6557,8 | 6463,7 | П4 | 10599,2 | 11496,5 | -4041,4 | -5032,8 | -0,3813 | -0,4378 |

| Баланс | 10859,4 | 13375,7 | Х | 10859,4 | 13375,7 | Х | Х | Х | Х |

Характеризуя ликвидность баланса государственного предприятия «Керченский комбинат хлебопродуктов» за 2004год по данным таблицы 2.5, следует отметить, что ликвидность нельзя считать абсолютной, так как не выполняется первой условие: А1≥П1. Это означает, что у предприятия не достаточно денежных средств, что свидетельствует о неплатежеспособности предприятия на ближайший период. Но недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные. Четвертое неравенство (А4≤П4) свидетельствует о наличии у предприятия собственных оборотных средств [37].

Аналогично проанализируем бухгалтерский баланс данного предприятия за 2005год, полученный результат оформим в виде таблицы 2.6.

Таблица 2.6

Оценка ликвидности бухгалтерского баланса государственного предприятия «Керченский комбинат хлебопродуктов» за 2005год, тыс. грн.

| Актив | начало периода | конец периода | Пассив | начало периода | конец периода | Платежный излишек (недостаток) | В % к величине группы пассива | ||

| начало периода | конец периода | начало периода | конец периода | ||||||

| А1 | 258,9 | 7,6 | П1 | 1879,2 | 8575,4 | -1620,3 | -8567,8 | -0,8622 | -0,9991 |

| А2 | 4724,9 | 10755,2 | П2 | 0 | 225 | 4724,9 | 10530,2 | - | 46,8009 |

| А3 | 1928,2 | 3134 | П3 | 0 | 0 | 1928,2 | 3134 | - | - |

| А4 | 6463,7 | 6542,4 | П4 | 11496,5 | 11638,8 | -5032,8 | -5096,4 | -0,4378 | -0,4379 |

| Баланс | 13375,7 | 20439,2 | Х | 13375,7 | 20439,2 | Х | Х | Х | Х |

В 2005 году ликвидность у анализируемого предприятия нельзя считать абсолютной, так как не выполняется первой условие: А1≥П1. Это означает, что у предприятия в 2005 году, так же как и в 2004 году, не достаточно денежных средств, что свидетельствует о неплатежеспособности предприятия на ближайший период. Но у предприятия достаточно собственных оборотных средств, о чем свидетельствует четвертое неравенство (А4≤П4).

Для оценки ликвидности средств предприятия используют и другие показатели.

1. Величина собственных оборотных средств (чистый оборотный капитал). Этот расчетный показатель зависит также от структуры активов, так и от структуры источников средств. Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и другими посредническими операциями. При прочих равных условиях рост этого показателя рассматривается как положительная тенденция. Основным постоянным источником увеличения собственных оборотных средств предприятий является прибыль.

Величина собственных оборотных средств равна разнице между текущими активами и текущими обязательствами. На практике встречаются ситуации, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия основных средств и необоротных активов является краткосрочная кредиторская задолженность. Финансовое положение такого предприятия характеризуется как крайне неустойчивое и требует безотлагательных мер по его исправлению [38].

2. Коэффициент маневренности функционального капитала, то есть собственных оборотных средств, (КМС.О.С) характеризует их состав и показывает, какая их часть находится в форме денежных средств, то есть средств, имеющих абсолютную ликвидность. Определяется показатель как отношение суммы денежных средств и краткосрочных финансовых вложений к собственным оборотным средствам [35]:

![]() . (2.23)

. (2.23)

Для нормально функционирующего предприятия этот показатель изменяется в пределах от 0 до 1. При прочих равных условиях его рост рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в собственных денежных ресурсах.

3. Коэффициент покрытия (Кп), или общий коэффициент ликвидности, равный отношению всех оборотных средств предприятия (текущих активов) к величине текущих обязательств (сумма кредиторской задолженности и краткосрочных кредитов и займов) [34]:

![]() . (2.24)

. (2.24)

Коэффициент покрытия показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Согласно стандартам, этот коэффициент должен находится в пределах между 1 и 3. нижняя граница обусловлена тем, что текущих активов должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие может оказаться неплатежеспособным. Вместе с тем превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании. Особое внимание при анализе этого коэффициента обращается на его динамику.

4. Коэффициент текущей (быстрой) ликвидности (Ктл), определяемый как отношение наиболее ликвидных и быстрореализуемых активов (дебиторской задолженности) к текущим обязательствам [33]:

![]() . (2.25)

. (2.25)

Необходимость расчета этого показателя обусловлена тем, что ликвидность отдельных категорий оборотных средств далеко не одинакова.

Считается, что достаточным является значение этого показателя, превышающее 0,7-0,8.

5. Коэффициент абсолютной ликвидности (Кал), который равен отношению наиболее ликвидных средств (денежных средств и краткосрочных ценных бумаг) к величине текущих обязательств [24]:

![]() . (2.26)

. (2.26)

Нормальной считается величина коэффициента абсолютной ликвидности, превышающая 0,2. Это наиболее жесткий критерий платежеспособности, показывающий, какая часть краткосрочных обязательств может быть погашена немедленно.

Расчет коэффициентов ликвидности по государственному предприятию «Керченский комбинат хлебопродуктов» приведен в таблице 2.7.

Таблица 2.7

Коэффициенты ликвидности государственного предприятия «Керченский комбинат хлебопродуктов» за 2004-2005 г.г.

| Показатель | 2004 год | Отклонение | 2005год | Отклонение | Норм значение | |

| Начало периода | конец периода | конец периода | ||||

| величина чистых оборотных активов (тыс. грн) | 4041,4 | 5032,8 | 991,400 | 5096,4 | 63,6 | |

| текущая ликвидность (коэффициент покрытия) | 16,532 | 3,678 | -12,854 | 1,579 | -2,099 | >2; [1;1,5] |

| быстрая ликвидность | 12,709 | 2,652 | -10,057 | 1,223 | -1,429 | >1 |

| абсолютная ликвидность | 0,012 | 0,138 | 0,125 | 0,001 | -0,137 | 0,2 |

| коэффициент маневренности собственных оборотных средств | 0,000792 | 0,0514 | 0,051 | 0,0015 | -0,050 | [0;1] |

| доля оборотных средств в активах | 0,396 | 0,517 | 0,121 | 0,6799 | 0,163 | |

| доля запасов в текущих активах | 0,225 | 0,262 | 0,037 | 0,2232 | -0,039 | |

| доля чистых оборотных активов в покрытии запасов | 4,184 | 2,782 | -1,401 | 1,6432 | -1,139 | |

Как видно из таблицы 2.7, приведенные данные подтверждают сделанный ранее вывод о недостаточной ликвидности средств предприятия, и прежде всего о недостаточности денежных средств у предприятия.

Таким образом, активы предприятия, согласно данных формы №1, по состоянию на 01.01.2005г. составили 13375,7 тыс. грн., а на 01.01.2006г. – 20439,2 тыс. грн., следовательно, в 2005году активы предприятия увеличились на 7063,5 тыс. грн. В 2005году увеличилась сумма дебиторской задолженности. Дебиторская задолженность по выданным авансам на основании распоряжения Правительства ежегодно пролонгировалась. Прочая дебиторская задолженность в 2005году образовалась по предоплате за электроэнергию, воду, зерно. На 620,6 тыс. грн. предъявлены претензии, вынесены арбитражные решения на иск в порядке очередности.

Изменения движения стоимости нематериальных активов раскрыты в форме через сумму накопленной амортизации, поступления и выбытия нематериальных активов. Право пользование амортизацией использовано в сумме 315,2 тыс. грн., что влечет за собой финансовую стабильность предприятия. Капитальные инвестиции за год составили 440,7 тыс. грн. В 2005году создан резерв сомнительных долгов в сумме 152,0 тыс. грн. Текущая дебиторская задолженность возникла при неуплате предприятиями Госкомрезерва услуг по перемещению зерна:

Ивано-Франковский комбинат хлебопродуктов 41,0 тыс. грн.;

Дунаевецкий комбинат хлебопродуктов 72,0 тыс. грн.;

ДП ГАК «Хлеб Украины» 38,0 тыс. грн.

Резерв создан согласно правил учета дебиторской задолженности сомнительных долгов.

Таким образом, согласно П(С)БУ4 финансовая деятельность предприятия – это деятельность, приводящая к изменениям размера и состава собственного и заемного капитала предприятия. Движение денежных средств в результате финансовой деятельности определяется на основании изменений в статьях баланса по разделу «Собственный капитал» и статьям, связанным с финансовой деятельностью, в разделах баланса: «Обеспечение будущих расходов и платежей», «Долгосрочные обязательства» и «Текущие обязательства» («Краткосрочные кредиты банков» и «Текущая задолженность по долгосрочным обязательствам», «Текущие обязательства по расчетам с участниками» и т.п.).

РАЗДЕЛ 3

ИНФОРМАЦИОННАЯ СИСТЕМА ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ предприятия

3.1. Информационные технологии

Современный этап развития экономики характеризуется переходом предприятий на новые условия хозяйствования, необходимостью развития перспективных направлений науки и техники и увеличением эффективности производства с целью получения максимальных финансовых ресурсов. Основным источником формирования финансовых ресурсов предприятий является прибыль, которая выступает важнейшим обобщающим показателем эффективности работы предприятия, источником финансирования расширения производства и социального развития коллектива.

Основным источником получения прибыли предприятием является реализация продукции основной деятельности (работ, услут). Наряду с прибылью от реализации продукции, руководство предприятия должно анализировать балансовую прибыль, которая включает в себя прибыль от реализации основных фондов, нематериальных активов ценных бумаг, валютных ценностей, прибыль от лизинговых и внереализационных операций и прибыль от нереализационных операций, которая связана с получением дохода от операций непосредственно не связанных с реализацией продукции основного производства - реализация основных фондов, материальных ценностей и нематериальных активов, продукции обслуживающего и вспомогательного производства, от сдачи имущества в аренду, дивиденды от облигации и других ценных бумаг, доходы от коммерческого кредита и т.д.

Для практической реализации предоставленной предприятиям самостоятельности с целью получения максимальной прибыли, предприятию (в лице руководителей подразделений и администрации) постоянно требуется оперативная, достоверная, доступная и обширная информация по потребляемости всех видов продукции, обеспеченности ее изготовления всеми видами ресурсов, ценах на продукцию и материалы, фактическом состоянии производства и др.

Одним из эффективных направлений развития производства и совершенствования управления является разработка и внедрение на предприятии передовых информационных технологий, включающих в себя:

1) определение функций, которые должны быть решены с целью обеспечения служб предприятия надежной и качественной информацией для принятия решений;

2) определение задач, которые необходимо решить с целью обеспечения решения функций, определенных па первом этапе;

3) определение перечня колличественных и качественных показатей информации, необходимых для решения задач определенных на втором этапе;

4) определение форм и методов, основываясь на которых и/или используя которые с помощью колличественных и качественных показателей дистигается решение требуемых задач и определение заданных функций для принятия необходимых решений.

Прннципиально возможно четыре формы организации стратегии функционирования информационных систем на предприятии:

- централизованное хранение и обработка информации при централизованном управлении экономико-производственными объектами (традиционная АСУ);

- централизованное хранение и обработка информации при децентрализованном или независимых системах управления (при помощи ВЦ коллективного пользования);

- распределенное хранение и обработка информации при централизованном управлении;

- распределенная обработка и хранение при децентрализованном управлении.

Две последние организационные формы предопределили концепцию новой информационной технологии. Основу новой информационной технологии составляют распределенная компьютерная техника, "дружественное" программное обеспечение и раçâитые средства коммуникации. Пользователю-непрограммисту предоставляется возможность общения с ЭВМ при этом мощные программно-аппаратные средства (базы данных, экспертные системы, базы знаний и системы поддержки принятия решения и др.) создают комфорт в работе, позволяют не только автоматизировать процесс изменения формы и местоположения информации, но также изменения ее содержания.

Для новой информационной технологии характерны:

- работа пользователя в режиме манипулирования (непрограммирования данными);

- сквозная информационная поддержка на всех этапах прохождения информации на основе интегрированных баз данных, предусматривающих единую унифицированную форму представления, хранения, поиска, отображения, восстановления и защиты данных;

- безбумажный процесс обработки документов;

- интерактивный режим решения задач;

- возможности коллективного исполнения документов на основе сетевой технологии клиент - сервер, объединенных средствами коммуникации;

- возможности, адаптивной перестройки форм и способа представления информации в процессе решения задачи.

Современный этап автоматизации управления производством характеризуется стремительным развитием систем распределенной обработки данных, что позволяет ускорить обработку информации за счет максимального приближения средств обработки данных к местам ее возникновения и использования; эффективнее удовлетворить разнообразные и часто меняющиеся информационные потребности управленческого персонала; обеспечить принятие решения к объектам оперативного управления; снижать расходы на содержание всей вычислительной системы; увеличивать гибкость и повышать живучесть систем (выход из строя одного компьютера не приводит к отказу всей системы); непосредственно участвовать исполнителям в процессе управления, повышать качество и надежность в принятии решений.