| Скачать .docx |

Курсовая работа: Инвестиции источники и структура. Мультипликатор и акселератор

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономической теории

КУРСОВАЯ РАБОТА

на тему : ИНВЕСТИЦИИ: ИСТОЧНИКИ И СТРУКТУРА. МУЛЬТИПЛИКАТОР И АКСЕЛЕРАТОР

ИНВЕСТИЦИЙ.

Студентка

ФФБД,2 курс, ДФФ-2 О.А. Авдейчук

Руководитель Е.К. Егорина

МИНСК 2005

РЕФЕРАТ

СОДЕРЖАНИЕ

Введение ………………………………………………………………………

1. Инвестиции как один из компонентов совокупного спроса ………………

1.1. Сущность инвестиций, подходы к их классификации.

Источники инвестиций ………………………………………………

1.2. Функция спроса на инвестиции.

Факторы нестабильности инвестиций ………………………………

2. Мультипликатор и акселератор инвестиций ………………………………

2.1. Мультипликатор инвестиций ………………………………………

2.2. Модель акселератора …………………………………………

3. Инвестиционная политика в Республике Беларусь …………………………

Заключение ………………………………………………………………………

Список использованных источников …………………………………………

Приложения ……………………………………………………………………

ВВЕДЕНИЕ

Перед Республикой Беларусь стоит сегодня главная цель — наиболее быстрый выход из затянувшегося кризиса. Страна осуществляет переход к новым экономическим рыночным отношениям. Выбранный путь обусловлен определенными негативными моментами: отсутствием в доперестроечный период механизма ресурсосбережения, спадом производства, разбалансированностью потребительского рынка, снижением уровня жизни населения.

Экономика Беларуси за годы перестройки и реформирования понесла громадные потери. Но и сейчас, пока не преодолены в полной мере негативные тенденции, выражающиеся в дефиците внешней торговли, сокращении валютных резервов, значительном количестве убыточных предприятий, неблагополучном инвестиционном климате, малом притоке прямых иностранных инвестиций.

В 80-х годах Беларусь по показателям ВВП на душу населения занимала одно из первых мест среди бывших социалистических стран. С 1991 г. ситуация резко изменилась, что обусловлено прежде всего особенностями промышленного потенциала республики, его четко выраженным экспортным характером. Беларусь была одной из наиболее зависимых от внешней торговли стран мира с долей импорта, и экспорта в ВВП - соответственно 60 и 50%. И сегодня она остается одной из наиболее зависимых от межрегиональной торговли бывших советских республик.

По такому показателю, как удельный вес прямых иностранных инвестиций (ПИИ) на одного жителя, Беларусь находится на одном из последних мест среди стран с переходной экономикой.

Старт отечественной экономики в первом году нового столетия вряд ли можно назвать удачным. И, надо полагать, явление это не случайное. Ведь для долговременного экономического роста нужен прочный фундамент. Индустриальный, весь экономический потенциал Беларуси, по праву являвшийся в свое время ее гордостью, слаб, он не способен обеспечить динамичное развитие страны. Утверждать так однозначно значило бы грешить против истины. Вместе с тем тщетно надеяться на высокую отдачу наличного потенциала без его модернизации на современной технической и технологической основе, без структурных и институциональных преобразований в экономике. Тем не менее, в практическом плане в этом отношении на протяжении многих лет делалось и делается очень мало. В результате за период с 1996-2000 год в стране не созданы необходимые предпосылки для стабильного экономического роста. [15]

Поэтому актуальность инвестиционной деятельности становится важнейшей, ибо с ней связано обновление и восстановление потенциала материально-технической базы народного хозяйства, создание производств, способных изменить экономический уровень Беларуси и вывести ее в разряд развитых стран.

Учитывая многоплановость данной проблемы, исследовательские вопросы в курсовой работе предполагается сосредоточить на аспектах сущности инвестиционных механизмов и видов инвестиций, их динамики в экономике РБ.

При этом необходимо отметить, что глава один представляет собой обобщение материала из различных источников, поскольку разные авторы выделяют больше либо меньшее число видов и подвидов инвестиций. В частности, в этой главе использованы следующие труды: П. Самуэльсон «Экономика», П. Самуэльсон, В. Нордхаус «Экономика», С. Фишер «Экономика» и т.д.

Эти авторитетные издания помогли выстроить более-менее четкую структуру раздела.

Вторая глава определяется такими трудами как: Макконнелл и Брю «Экономикс», «Макроэкономика» Долана, «Макроэкономика. Глобальный подход» Сакса. Особенностью этой главы является то, что в мировой экономической науке существует три основные эконометрические теории, которые имеют своих сторонников и противников; именно поэтому использовалась литература, которая зарекомендовала себя, с точки зрения объективности, наиболее положительно.

Говоря же о третьей главе, хочется отметить, что в ней сосредоточена основная ценность этого исследования, поскольку она дает возможность увидеть практическое отражение, повторюсь, именно, практическое отражение того, о чем говорилось в двух предыдущих главах. В качестве источников материалов для нее выступили аналитические обозрения НБРБ, некоторые статьи экономических журналов и газет.

В целом же, необходимо отметить, что проблема инвестиций, особенно их воздействия на национальную экономику, является актуальнейшей, своевременной, достаточно сложной и, в тоже время, интересной для исследования. Эти факторы и предопределили мой выбор темы курсовой работы.

1. ИНВЕСТИЦИИ КАК ОДИН ИЗ КОМПОНЕНТОВ СОВОКУПНОГО СПРОСА

1.1. Сущность инвестиций, подходы к их классификации. Источники инвестиций.

Понятие "инвестиции" прочно вошло в нашу общественно-экономическую жизнь и интерес к этой проблеме неуклонно возрастает. Каждый экономист (и не специалист) понимает, что ключом к развитию экономики любого государства является активизация инвестиционной деятельности. Возникает вопрос: что же такое инвестиции и инвестиционная деятельность?

Ответ на этот вопрос, на первый взгляд, не вызывает сомнений и однозначен, поскольку понятие инвестиционной деятельности не является чем-то новым для экономической литературы. Однако в рамках бывшего СССР, когда многие экономические понятия, категории, дисциплины не мыслились без сопровождающего их определения "советский", термин инвестиции в советской экономической литературе применительно к советской экономике практически не употреблялся. Вместо него нам более доступным было понятие "капитальные вложения".

Выявление разницы между двумя почти идентичными терминами, на первый взгляд, не столь важно и относится к чисто теоретическим измышлениям. Между тем, проблема инвестиций, капитальных вложений и инвестиционной деятельности выходит за рамки чисто теоретического интереса. Практическое значение состоит в том, что эти категории позволяют составить представление о той системе ориентиров и ценностей, в рамках которой действует инвестор, и на этой основе выработать оптимальную линию поведения по отношению к нему.

Таким образом, следует определиться в понятии этих терминов, их единообразии или различии. Если судить по энциклопедическим источникам и некоторым учебным материалам, то можно согласиться с идентичностью инвестиции и капитальных вложений. Так, в одних изданиях находим, что инвестиция — это долгосрочное вложение капитала в промышленность, сельское хозяйство, транспорт и другие отрасли хозяйства как внутри страны, так и за ее пределами с целью получения прибыли. В этих же источниках капитальные вложения представляют совокупность затрат, направленных на создание новых, реконструкцию и расширение действующих основных фондов, функционирующих в производственной и непроизводственной сферах.[5,стр.62-66].

Как видим, и в одном, и в другом определении прослеживается вложение средств, совокупность затрат. Однако, капитальные вложения — это, все-таки, более узкое понятие, это часть инвестиций, направляемых на воспроизводство основных фондов. При этом следует помнить, что капитальные вложения являются более широким понятием, чем капитальное строительство. Значительная часть капитальных вложений осуществляется, минуя стадию строительства. Например, за счет капитальных вложений осуществляются затраты на приобретение оборудования не требующего монтажа, техники, транспортных средств.

В средствах массовой информации и экономической литературе термин "инвестиции" по сравнению с термином "капитальные вложения" получил приоритет при появлении совместных предприятий и более массовом проникновении иностранного капитала в отечественную экономику. Когда зарубежный инвестор вместо денежных средств, основных и оборотных фондов, в качестве своей доли в уставный фонд создаваемых предприятий стал предлагать авторские права, патенты, "ноу-хау", именуемые нематериальными активами, тогда наиболее приемлемым стал термин "инвестиции", а не "капитальные вложения", и появилась законодательная база. Однако в обыденном сознании укоренилось не совсем правильное понимание инвестирования. Говоря об инвестициях, обычно подразумеваются вложения в ценные бумаги или вложения иностранных инвесторов в нашу экономику. Между тем, инвестициями являются финансовые, материальные ресурсы и другие, имущественные и интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль или достигается социальный эффект. Инвестиции в наиболее общей форме определяются также как вложение свободных денежных средств в различные формы финансового или материального богатства или активы. [3,стр.192-199] Инвестиции совершаются в любой экономике в процессе перераспределения денежных ресурсов от тех, кто ими распоряжается, к тем, кто в них нуждается. Традиционным "поставщиком" денежных ресурсов, как утверждают в литературе, является население, аккумулирующее денежные сбережения. Спрос же на дополнительные денежные средства предъявляют предприниматели и государство. Такое положение, на мой взгляд, является обоснованным в условиях стабильной экономики и при наличии механизма, гарантирующего эффективное использование привлекаемых у "поставщиков" средств, высокую степень их доходности и возврат привлекаемых средств владельцу в оговоренные сроки. Наличие спроса и предложения на финансовые ресурсы представляет главное условие, от которого зависят инвестиции. Выделяя сбережения населения как основной источник инвестиций, следует подчеркнуть, что такие сбережения, как правило, делятся на три группы: текущие, на покупку товаров длительного пользования, на непредвиденный случай и старость. Особую группу сбережений составляют инвестиционные.

Текущие сбережения краткосрочны по своему характеру и накапливаются в высоко ликвидных формах, включая наличные деньги. В развитых странах большинство текущих сбережений аккумулируется населением на текущих счетах. По таким счетам выдается чековая книжка, чеки которой служат в качестве платежного средства. Сбережения на покупку товаров длительного пользования накапливаются в основном на сберегательных счетах в банковских учреждениях и ликвидность этих средств ниже, чем у накопленных текущих сбережений. Сбережения на непредвиденный случай и старость долгосрочны и поэтому в период накопления они могут быть вложены в долгосрочные финансовые активы (акции и облигации), но не самим владельцем этих средств, а теми посредниками, которые обслуживают процесс подобного накопления (страховыми компаниями, пенсионными фондами).

К инвестиционным сбережениям относятся такие средства, которые не предназначены на потребительские нужды, а направляются на инвестирование в приносящие доходы активы.

Акцентируя внимание на видах сбережений населения, как основных источниках инвестиций, хотелось лишь подчеркнуть, что инвестиционная деятельность — это повседневное явление. Приобретение недвижимости, предметов длительного пользования у нас связано с тратой денег, а у иностранцев — с инвестированием. Размещение свободных средств на текущих счетах, приобретение депозитных сертификатов, векселей у нас так же не ассоциируется у населения с инвестированием. [6, стр.143, 148]

Выделяются три группы стран-заемщиков с различной степенью доступа к рынкам капитала:

- страны, имеющие проблемы с ликвидностью и находящиеся в сильной зависимости от отсрочек платежей и программ перестройки задолженности;

- страны, не испытывающие проблем с ликвидностью и не требующие перестройки задолженности, но которые в силу макроэкономических и других обязательств имеют ограниченный доступ к международным рынкам капитала;

- страны, имеющие «инвестиционный статус» на международных рынках и способные использовать весь набор инструментов, используемых на международных рынках капитала.

Для стран первой группы основной целью является сохранение кредитных линий для осуществления обычных торговых операций, проведение политики уменьшения долгового бремени и улучшения макроэкономического положения. Страны второй группы имеют несколько больший выбор и должны нацеливаться главным образом на снижение общей стоимости финансирования и диверсификации рисков.

Привлечение внешних финансовых ресурсов обычно начинается с официальных источников. В результате мировых финансовых кризисов многие индивидуальные и институциональные сберегатели сократили свое присутствие на рынках долгосрочных ценных бумаг. Поэтому в периоды, следующие за кризисами, при нехватке долгосрочных средств для финансирования инвестиций используются главным образом общественные средства. Внешние официальные средства становятся доступными в результате усилий Правительства и Национального банка, которые привлекают и гарантируют возврат этих средств. К внешним официальным источникам относятся кредиты правительств; международных институтов: Всемирного Банка реконструкции и развития, региональных и национальных финансовых институтов развития, таких, как Европейский Банк реконструкции и развития, Кредитное ведомство по восстановлению экономики ( KfW , Германия) и т.д.; кредиты экспортно-импортных банков. Внешние официальные средства предоставляются стране в переходный период, пока еще не закончилось осуществление мероприятий, определяющих переход экономики преимущественно на рыночный способ хозяйствования. После того, как увеличится уровень вклада частного сектора в ВВП, произойдут существенные преобразования на предприятиях, будут либерализованы цены, торговля, обменные курсы, можно ожидать прихода внешних частных ресурсов. Именно они и определяют критическую массу внешнего финансирования, способную придать импульс развитию национальной экономики.

Объем внешних частных ресурсов является определяющим показателем интеграции станы в систему мирохозяйственных связей. При этом основными механизмами предоставления таких ресурсов являются прямые и портфельные иностранные инвестиции. Дело в том, что роль коммерческого кредитования развивающихся стран снижается. Тому есть несколько объяснений, в том числе из-за циклического спада в общей кредитной активности коммерческих банков, из-за введения более жестких требований к структуре капитала и из-за исправления деформаций в кредитовании развивающихся стран, имевших место ранее (в конце 70-х - начале 80-х). Объемы кредитов из коммерческих источников оказались весьма ограниченными из-за убытков, понесенных коммерческими банками на операциях с недвижимостью и в области кредитования сельского хозяйства,

Кроме того, из-за чрезмерной вовлеченности коммерческих банков в кредитование развивающихся стран, стоимость предоставляемых ими средств значительно выросла, что привело к переключению заемщиков на привлечение средств непосредственно с финансовых рынков, минуя посредников. Эти и другие факторы привели к тому, что в 90-х годах частные кредиты составили только 3 % от всей суммы средне- и долгосрочных кредитов, предоставленных развивающимся странам, хотя в начале 80-х этот показатель был равен 30 %. Тем не менее, внешние частные ресурсы всегда привлекались, и будут привлекаться новыми перспективными рынками и возможностью получить на них свою часть прибыли. Понятно, что между кредитованием и инвестированием существует значительная разница: кредитование - это предоставление капитала посредством займа, тогда как инвестирование - это участие в капитале. И если страна в целях развития действительно стремится привлечь внешние финансовые ресурсы, то ей придется рассматривать вопросы приватизации в качестве одного из элементов финансовой стратегии.

Известно, что существуют четыре основных типа внешнего финансирования: обязательства общего характера, прямые иностранные инвестиции, проектное финансирование, портфельные инвестиции. Основным типом внешнего финансирования являются обязательства общего характера, означающие согласие сторон предоставить и вернуть ссуду вне зависимости от того, как будут использованы средства и насколько успешными будут операции. Классическим примером обязательств общего характера являются евровалютные кредиты, составляющие в недавнем прошлом значительную часть всех предоставленных ссуд. Они имеют определенные преимущества: низкие издержки (ЛИБОР + премия) и максимальная свобода распоряжения средствами. Но они не обеспечивают участия кредиторов в процессе управления, что могло бы повысить эффективность использования средств, и возлагают весь риск на заемщика. Средства для таких операций привлекаются путем размещения облигаций на финансовых рынках Лондона, Цюриха, Франкфурта-на-Майне.

Прямые иностранные инвестиции, наоборот, возлагают основной риск на кредиторов, которые получают прибыль или дивиденды только в том случае, если операция была успешной. Для этого кредитор должен активно участвовать в процессе управления. Стоимость такого финансирования для заемщика может оказаться довольно высокой. Однако ее можно снизить за счет того обстоятельства, что заемщику не всегда могут понадобиться все компоненты прямых иностранных инвестиций. Например, Республика Беларусь, имеющая достаточно квалифицированных специалистов по управлению, может отказаться от предоставления и оплаты услуг в этой области. Третьим типом внешнего финансирования является проектное финансирование, совмещающее в себе элементы обязательств общего характера и прямых иностранных инвестиций. Проектное финансирование предполагает анализ денежных потоков проекта в качестве основного источника погашения и обслуживания долга, а активов проекта - как залог обеспечения возврата кредита. Портфельные инвестиции обеспечивают разделение рисков между кредиторами и заемщиками, но почти никак не связаны с участием в управлении. [6, стр.32-34]

Очевидно, что наибольших успехов в привлечении внешних ресурсов Республика Беларусь может добиться путем диверсификации применяемых типов финансирования.

Основными видами внутренних инвестиций являются вложения, направленные на расширенное воспроизводство основных фондов в форме финансовых, материальных ресурсов или прирост материальных запасов в форме различного рода ценных бумаг. В странах с развитой рыночной экономикой различают инвестиции государственные и частные (акционерные и страховые компании, коммерческие банки, различные фонды и отдельные предпринимательские структуры).

Долгое время в нашей стране с централизованной системой управления экономикой основным субъектом инвестиционной деятельности являлось государство. Концентрируя средства в бюджете, государство через свои органы управления (министерства, ведомства, предприятия, учреждения, организации) осуществляло социальные, научные, оборонные и иные инвестиционные мероприятия. С позиции государства инвестиции — один из элементов в экономической политике, связанный с перераспределением внешних и внутренних денежных ресурсов в соответствии с приоритетами развития. Он непосредственно затрагивает экономическую безопасность государства. Со стороны предприятия или частного лица инвестиции — это возможность привлечь внешние ресурсы для удовлетворения своих потребностей или разместить свои сбережения.

При заключении в 1994 году договора между Республикой Беларусь и США "О поощрении и взаимной защите инвестиций" было дано несколько иное определение инвестиций, которое включает:

- материальное и нематериальное имущество, а также иные вещественные права, в том числе такие, как права залогового содержания, залоги и т.д.;

- компанию, пакет акций или иное участие в компании, либо участие в ее активах;

- права требования в отношении денежных средств или выполнения обязательств, которые имеют экономическую ценность и связаны с инвестициями;

- интеллектуальную собственность, включая права на литературные и художественные произведения, в том числе звукозаписи;

- приобретения во всех областях человеческой деятельности. Промышленные образцы;

- разработку полупроводниковых покрытий, секреты производства "ноу-хау" и конфиденциальную коммерческую информацию;

- товарные знаки, знаки обслуживания и фирменные наименования, а также права, предоставляемые по договору. Любые лицензии и разрешения, выдаваемые в соответствии с законом. [1].

Данное определение дано с точки зрения источников, которые могут вкладываться в процессе инвестирования. Однако и по этой позиции нет единой точки зрения. В другой публикации перечислены такие ценности, как денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, движимое и недвижимое имущество (здания, сооружения, оборудование и др.), имущественные права, "ноу-хау", опыт и другие интеллектуальные ценности; права пользования землей и другими природными ресурсами. Такой перечень наиболее логичен и близок для практической деятельности в нашей стране.

Приведенные выше понятийные трактовки можно свести, в конечном счете, к тому, что инвестиции означают изъятие на определенный срок денег из обращения на рынке потребительских товаров для вложения их в высокодоходную сферу или в целях улучшения социальной среды. Инвестиции — это не деньги в их прямом смысле слова, это — образ экономического мышления, позволяющий повысить уровень благосостояния каждого и, как следствие, экономический уровень государства.

Четкая определенность в сущности инвестиций важна не только в теоретическом аспекте. От того, насколько четко в законодательной базе определено понятие "инвестиций и инвестиционной деятельности", на практике зависит состояние инвестиционного климата любого государства. Инвестиционная деятельность представляет собой совокупность практических действий граждан, юридических лиц и государства, направленных на расширение основного и оборотного капитала, получение прибыли и удовлетворение потребности граждан. В зависимости от того, где осуществляется вложение капитала — внутри страны или за ее пределами — различают внутренние и внешние инвестиции. Категория "инвестиционная деятельность" позволяет составить представление о той системе ориентиров и ценностей, в рамках которой действуют инвесторы, и на этой основе выбирают оптимальную линию поведения по отношению к ним. Инвестиционная деятельность — понятие комплексное. Оно включает все факторы, принимаемые в расчет инвестором, когда оцениваются благоприятные или неблагоприятные условия для вложения капитала. В ходе анализа эти факторы в виде количественных параметров приводят к общему знаменателю, который воплощается в показателе инвестиционного риска.

С переходом к рыночным отношениям возникли иные инвестиционные субъекты и новые формы инвестиций, однако, превалирующей формой остаются государственные инвестиции, так как удельный вес государственных предприятий, по данным статистики, составляет порядка 88 процентов.

Внешние инвестиции подразделяются на прямые и портфельные. Прямые внешние инвестиции обеспечивают стране экспортирующей капитал, долевое участие во владении промышленными, торговыми предприятиями, банковскими учреждениями или контроль над их деятельностью в соответствии с законами, действующими на территории соответствующих государств. Портфельные инвестиции — это инвестиции в ценные бумаги, которые не дают инвестору права на владение или контроль над иностранными предприятиями.

Однако перечисленную разновидность инвестиций нельзя назвать типовой, стандартной или однозначной. Так, в ряде источников мы находим, что различают два основных вида инвестиций: финансовые и реальные. Причем одни авторы к финансовым инвестициям относят вложения в ценные бумаги, а также помещение капитала в банки, другие — только ценные бумаги. Часто вложения в ценные бумаги называют "портфельными инвестициями". Реальные инвестиции подразумевают вложение капитала непосредственно в средства производства и предметы потребления. При этом может быть использован также заемный капитал, в том числе кредит банка. В этом случае банк также становится инвестором, осуществляя реальное инвестирование.

В странах с развитой корпоративной экономикой практически все долгосрочные вложения осуществляются посредством ценных бумаг, в первую очередь акций. Поэтому реальные инвестиции являются в основном средством деятельности коммерческих банков.

Существует и такое подразделение инвестиций: венчурные (рисковые), прямые, портфельные и аннуитет. [8,стр.123-125]. Термин "венчурный капитал" применяется для обозначения рискового вложения капитала. Он представляет собой инвестиции в форме выпуска новых акций, производимых в новых сферах деятельности, связанных с большим риском. Кроме того, он инвестируется в несвязанные между собой проекты в расчете на быструю окупаемость вложенных средств. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредством в учредительстве стартовых наукоемких фирм, именуемых венчуром.

Прямые вложения с точки зрения авторов указанного выше источника представляют вложения в уставный капитал экономического субъекта с целью извлечения дохода и получения, прав на участие в управлении данными хозяйствующими субъектами. Портфельные инвестиции связаны с формированием портфеля, который представляет совокупность собранных воедино различных инвестиционных ценностей, которые служат инструментом для достижения конкретной инвестиционной цели вкладчика.

Интересен в этом плане принцип финансового левериджа, который применяет инвестор при покупке акций и облигаций одного акционерного общества. Финансовый леверидж представляет собой соотношение между суммой облигаций и привилегированных акций с обыкновенными акциями, которое определяет финансовую устойчивость акционерного общества. Высокий уровень левериджа свидетельствует о финансовой неустойчивости.

Аннуитет — это инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложение средств в страховые и пенсионные фонды.

Продолжая анализировать существующие разновидности инвестиций, хотелось бы остановиться и на классификации, где инвестиции подразделяют относительно объекта и относительно направления действия. Относительно объекта выделяют инвестиции в имущество, финансовые и нематериальные активы. Относительно направления действия выделяют инвестиции на расширение, замену, рационализацию, обновление состава фондов.

Инвестиции в имущество прямо участвуют в производственном процессе предприятия. Финансовые инвестиции предполагают приобретение прав на участие в делах других фирм и долговых прав. Инвестиции в нематериальные ценности могут быть ограничены, например, инвестициями на подготовку кадров, научные исследования, рекламу и пр. Инвестиции при основании и покупке предприятия направляются на увеличение производственного потенциала, замену устаревшего оборудования, реконструкцию действующего производства и т.д.

Приведенная классификация наиболее системно представляет разновидность инвестиций.

Подводя итог вышесказанному, можно констатировать следующее: во-первых, категории "инвестиции", "инвестиционная деятельность" и "инвестиционный климат" и в теории, и в хозяйственной практике появились сравнительно недавно. Об этом свидетельствует, в частности, появление законов "Об инвестиционной деятельности в Республике Беларусь" и "Об иностранных инвестициях на территории Республики Беларусь". Во-вторых, нет однозначной точки зрения о классификации инвестиций; в-третьих, при наличии таких признанных видов инвестиций, как финансовые (или портфельные) инвестиции в воспроизводство основных фондов и инвестиции в нематериальные активы, нередко в литературе и на практике абстрагируются от двух последних видов и, ведя речь об инвестициях, понимают их в узком смысле, т.е. имеют в виду только портфельные или финансовые (инвестиции в ценные бумаги). Так, при характеристике источников инвестиций мы отметили, что основным источником инвестиций являются сбережения населения. Этот вывод верен лишь для портфельных (финансовых) инвестиций и не абсолютен для инвестиций в воспроизводство основных фондов и в нематериальные активы.

1.2. Функция спроса на инвестиции. Факторы нестабильности инвестиций.

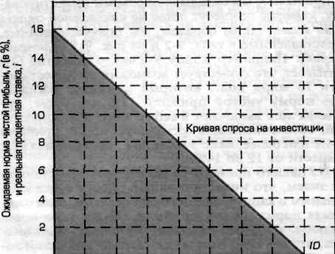

Таблица 1. Ожидаемая норма чистой прибыли и инвестиции

Ожидаемая норма чистой прибыли. г (в %) |

Совокупный объем инвестиций при данной или более высокой норме чистой прибыли (в млрд. дол. в год) |

16 14 12 10 8 6 4 2 0 |

0 5 10 15 20 25 30 35 40 |

Предположим, что нет перспективных инвести ций, которые могли бы принести ожидаемую нор му чистой прибыли в 16% или более. Но есть возможность вложить 5 млрд. дол. с ожидаемой нор мой чистой прибыли от 14 до 16%; дополнительные 5 млрд. дол., которые принесут от 12 до 14%, еще дополнительные 5 млрд. дол., которые принесут от 10 до 12%; и вновь дополнительные 5 млрд. дол. в каждом последующем 2%-ном интервале , включая самый последний, — от 0 до 2%.

Чтобы суммировать эти числа для каждого уров ня прибыли г, мы складываем объемы инвестирова ния, которые принесут доход по конкретной ставке г или выше. Таким образом, мы получаем данные, представленные в табл. 1 и на рис.1 . Например, в табл.1 число напротив 12% указывает, что существует возможность инвестиро вать 10 млрд. дол., которые принесут ожидае мую норму чистой прибыли 12% или более; эти 10 млрд. дол. включают в себя 5 млрд. дол. инвести ций, обеспечивающих ожидаемую норму прибыли в 14% или более, плюс 5 млрд. дол., которые должны принести от 12 до 14%.

Инвестиционный проект будет при быльным и капиталовложения будут сделаны, если ожи даемая норма чистой прибыли будет превышать реальную процентную ставку i . Предположим сна чала, что i = 12%. Компании сделают капиталовло жения, для которых r превышает 12%. Это означает, что они будут делать капиталовложения до тех пор, пока норма прибыли в 12% не сравняется с процент ной ставкой 12%. Глядя на рис.1, мы видим, что фирма затратит 10 млрд. дол, при ставке в 12%. Это означает, что ожидаемая норма чистой прибыли от проекта в 10 млрд. дол. составит 12% или выше. При «цене» привлечения капитала в 12% спрос на инвестиционные проекты составит по стоимости 10 млрд. дол. и такие проекты будут выгодными. Если процент ная ставка снизится, например до 8%, сумма необ ходимых инвестиций, для которых будет равна I , достигнет 20 млрд. дол. При 8%-ной реальной став ке инвестиции станут рентабельными при общем объеме инвестирования в 20 млрд. дол. При 6% ин вестировать следовало бы уже 25 млрд. дол.

![]() О 5 10 15 20 25 30 35 40

О 5 10 15 20 25 30 35 40

Инвестиции ( в млрд. дол .)

Рисунок 1. Кривая спроса на инвестиции ( ID )

Кривая спроса на инвестиции ( ID ) строится следующим об разом : все потенциальные инвестиционные проекты распо лагаются по нисходящей в зависимости от ожидаемой нормы чистой прибыли . Кривая располагается по нисходящей , отражая обратную зависимость между реальной процентной став кой ( ценой инвестирования каждого доллара ) и совокупным объемом спроса на инвестиции .

Применяя правило сопоставления предельных выгод и предельных издержек, в соответствии с ко торым следует осуществлять все инвестиционные проекты до того момента, когда ожидаемая норма чистой прибыли станет равна процентной ставке, мы обнаружим, что на рис.1 мы можем к вертикальной оси достроить кривую реальной про центной ставки. Кривая на рис.1 показывает не только нормы чистой прибыли, но и объем инвес тиций, которые «потребуются» при каждой новой «цене» i привлечения капитала. На вертикальной оси на рис.1 отмечены различные уровни реальной процентной ставки, а соответствующие необ ходимые объемы капитала — на горизонтальной оси. Обратное (смещение вниз) отношение между про центной ставкой (ценой привлечения капитала) и объемом капиталовложений в долларах вполне со гласуется с законом спроса. Кривая ID на рис.1, построенная на ос нове таких данных, есть кривая спроса на инвестиции. Она показывает, какой объем инвестиций соответствует конкретной реальной процентной ставке. Такая концепция принятия инвестиционных решений позволяет учесть важный аспект макроэко номической политики. Анализируя денежную по литику, мы увидим, что, регулируя объем денежной массы, правительство может изменять процентную ставку. Оно делает это главным обра зом для изменения уровня инвестиционных расхо дов. В любой момент времени на рассмотрении фирм находится огромное количество инвестицион ных проектов. При высоких реальных процентных ставках будут осуществляться только те проекты, которые обеспечат наиболее высокую ожидаемую норму чистой прибыли. Поэтому уровень инвести рования будет низким. При снижении реальной процентной ставки проекты, ожидаемая норма чи стой прибыли от которых оказалась несколько ниже, тоже станут экономически выгодными и общий уро вень инвестиций повысится. Поэтому, чтобы справиться со спадом, правительство снижает процент ную ставку, а чтобы справиться с инфляцией, напротив, повышает ее.

На рис.1 отражен график соотношения процентной ставки и объема инвестиций при прочих равных условиях . Когда же начинают изменяться эти «прочие условия», то кривая инвестиций смещается вправо или влево. В целом любые факторы, приводящие к ожиданию роста нормы чистой прибыли от инвестиций со стороны основной массы компа ний, будут способствовать и росту спроса на инве стиции. Каковы же эти факторы?

Расходы на приобретение, техническое обслуживание и эксплуатацию . Когда расходы на эксплуатацию и техническое обслуживание повышаются, ожидаемая норма чистой прибы ли от будущих инвестиционных проектов растет, смешай кривую спроса на инвестиции вправо. На пример, снижение расходов на электроэнергию приведет к сдвигу кривой спроса на инвестиции вправо. Рост затрат, напротив, будет смещать кривую влево.

Налогообложение фирм . Принимая инвестиционные решения, владельцы фирм оценивают ожидаемые доходы после уплаты налогов . Увеличение налогов на бизнес приведет к снижению рентабельности и сдвигу кривой спроса на инвестиции влево, а уменьшение налогов — к ее смещению вправо.

Технологические изменения . Технический про гресс - разработка новых и усовершенствование существующих продуктов, создание нового обору дования и новых производственных процессов — стимулирует инвестиции. Например, разработка более эффективного станка приведет к уменьшению издержек производства или улучшению качества продукции, тем самым, увеличивая ожидаемую нор му чистой прибыли от инвестиции в этот станок. Ускорение технического прогресса сдвигает кривую спроса на инвестиции вправо.

Имеющийся запас капитальных товаров . Наличный запас капитальных товаров, реальные объемы выпуска и продаж оказывают влияние на инвестиционные решения фирм. Если в экономике производ ственные мощности и запасы готовой продукции на складах компаний находятся в избытке, то ожида емая норма чистой прибыли будет относительно низкой. Компании, с избытком обеспеченные произ водственными мощностями, не испытывают потреб ностей в дополнительном инвестировании. Таким образом, уменьшается спрос на инвестиции при лю бой реальной процентной ставке и кривая спроса на инвестиции смещается влево. Если же производственных мощностей в эконо мике недостаточно, а компании распродают свою продукцию, как только она появляется на рынке, то ожидаемая норма чистой прибыли будет расти и привлекать в эту отрасль новые инвестиции. Ком пании будут стремиться расширять производствен ные мощности, чтобы удовлетворить растущий спрос на продукцию и услуги. Это будет способствовать смещению кривой спроса на инвестиции вправо.

Ожидании . Ожидаемая норма чистой прибыли от любого капи таловложения будет зависеть от прогнозов будущих продаж и будущих прибылей от товара, который этот капитал помогает производить. Эти ожидания пред принимателей, как правило, базируются на тщатель но разработанных прогнозах будущей экономичес кой конъюнктуры, на субъективных представлениях и интуиции, таких трудно уловимых и трудно прогнозируемых факторах, как изменения внутреннего политического климата, осложнения в международ ной обстановке, рост населения и изменения вку сов потребителей. Если прогнозы продаж, затрат и прибылей становятся более оптимистичными, то кривая спроса на инвестиции сдвигается вправо, а при пессимистичном прогнозе — влево.

График инвестиций.

Чтобы привести в соответствие инвестиционные решения фирм с потребительскими намерениями домохозяйств, необходимо выразить инвестицион ные планы через уровень располагаемого дохода (РД) или ВВП. Это значит, что надо построить гра фик инвестиций и показать, какие суммы планируют инвестировать все предпринимательские фирмы при любом возможном уровне ВВП. В таком гра фике будут отражены инвестиционные планы фирм, так же как планы домохозяйств в отношении потребления и сбережений отражены в графиках по требления и сбережений. Достраивая график инве стиций, мы будем считать, что инвестиции не зави сят от уровня текущего РД или реального уровня производства.

Предположим, что кривая спроса на инвестиции имеет такой вид, как на рис. 2а, а текущая реаль ная процентная ставка равна 8%. Это означает, что предпринимательскому сектору будет выгодно вло жить 20 млрд. дол. в инвестиционные товары. Со гласно нашему предположению, инвестиции в размере 20 млрд. дол. будут иметь место и при их низкой доле, и при их высокой доле в ВВП. Величи на I g ( суммарные инвестиции) показана графически на рис. 2б. Это и есть график инвестиций . Вы уже не спутаете график инвестиций I g с кривой инвести ционного спроса ID на рис . 2а . График инвестиций показывает объем инвестиций соответственно на каждом уровне ВВП. Как видно на рис.2, потребность в объеме инвестиций в 20 млрд. дол. возникает при определенной процентной ставке, при этом кривая инвестиционного спроса занимает кон кретное положение.

Сделанное нами предположение относительно независимости инвестиций и доходов, безусловно, является упрощением. Более высокий уровень де ловой активности может стать стимулом для до полнительных затрат на капитальное оборудование по двум причинам.

1. Инвестиции связаны с прибылью: значитель ная часть инвестиций финансируется из внутрен них ресурсов фирмы, то есть за счет ее прибылей. Поэтому вполне возможно, что с ростом РД и ВВП

будут увеличиваться прибыли фирмы, а следователь но, и объем инвестиций.

2. При низких уровнях дохода и объеме произ водства у предпринимательского сектора образует ся избыток производственных мощностей; во мно гих отраслях машины и оборудование простаивают, поэтому у них будет недостаточно побудительных мотивов для покупки дополнительных капиталь ных товаров. Но по мере роста уровня доходов избыток мощностей исчезнет и у фирм появится стимул к пополнению запасов инвестиционных товаров.

Нестабильность инвестиций

В отличие от кривой потребления кривая инвести ций неустойчива; она достаточно часто существенно смещается вверх или вниз. Инвестиции, факти чески, являются самым изменчивым компонентом совокупных расходов. Изменчивость инвестиций объясняется следую щими факторами.

Долгосрочность. По своей сути капитальные това ры имеют неопределенные сроки службы. Их приоб ретают не постоянно, а время от времени в опреде ленных пределах, и поэтому возникает возможность откладывать их покупку на какой-то срок. Устарев шее оборудование или здания можно ликвидиро вать и полностью заменить или отремонтировать и пользоваться ими еще несколько лет. Оптимисти ческий взгляд на будущее, вероятно, склонит управ ляющих фирмы к замене устаревшего оборудования, а модернизация предприятия потребует больших капитальных затрат. Но при менее оптимистичес кой точке зрения инвестирование будет осуществляться в очень ограниченных масштабах, фирма предпочтет ремонтировать устаревшее оборудование и продолжать им пользоваться.

Нерегулярность нововведений. Нам известно, что технический прогресс является важным фактором, определяющим объем инвестиций. Новые товары и производственные процессы стимулируют инвести ции. Но история свидетельствует о том, что круп ные инновации — железные дороги, электричество.

Нерегулярность нововведений. Нам известно, что технический прогресс является важным фактором, определяющим объем инвестиций. Новые товары и производственные процессы стимулируют инвести ции. Но история свидетельствует о том, что круп ные инновации — железные дороги, электричество, автомобили, стекловолокно и компьютеры — воз никают вовсе не регулярно, а когда они дейст вительно появляются, то вызывают огромный подъем, или «волну», инвестиционных расходов, ко торая со временем спадает. Классическим примером может служить широ кое распространение автомобилей в 20-х годах, которое не только привело к значительному увели чению инвестиций в автомобильную промышлен ность, но также способствовало огромному притоку инвестиций в такие смежные отрасли, как сталели тейная, нефтеперерабатывающая, производство стекла и резиновых изделий, не говоря уже о государственных инвестициях в благоустройство улиц и шоссейных дорог. Но когда приток инвестиций в эти смежные отрасли полностью прекратился, то есть когда было создано достаточно производствен ных мощностей, чтобы удовлетворить потребности автомобильной промышленности, общий уровень инвестиций стабилизировался.

Изменчивость прибылей. Владельцы и менеджеры фирм вкладывают капитал только в том случае, ког да считают это выгодным, но ожидания будущих доходов в значительной степени зависят от размеров текущих прибылей. Однако и текущие прибыли чрезвычайно изменчивы. Поэтому нестабильность прибылей прида ет изменчивый характер инвестиционным стимулам. Нестабильность прибылей может также вызвать колебания собственно объема инвестиций, поскольку прибыль является основным источником их при роста. Американские фирмы часто предпочитают этот внутренний источник финансирования наращиванию внешнего долга или выпуску акций. Увеличение прибылей предостав ляет фирмам больше стимулов и больше возможно стей для инвестирования; уменьшение прибылей приводит к обратному результату. Изменчивость фактических прибылей способствует нестабильно сти инвестиций.

Изменчивость ожиданий . Предпринимательские фирмы часто проецируют на будущее современные экономические условия. Справедливо также и то, что нередко их ожидания подвергаются радикальному и быстрому пересмотру, когда какое-нибудь событие предполагает существенное изменение в будущей де ловой конъюнктуре. Изменения внутриполитическо го климата, колебания валютного курса, изменения мнения о международной обстановке, решения су дов по крупным трудовым спорам и случаям нару шения антитрестовского законодательства, законодательные инициативы, изменения торговых барье ров в государственной экономической политике и еще множество подобных факторов могут вызвать значительные сдвиги в ожиданиях предпринимате лей в сторону оптимизма или пессимизма. В этой связи особого комментария требует фон довый рынок. Фирмы часто рассматривают его в качестве барометра общей уверенности общества в будущих экономических условиях. Повышение сто имости акций на фондовой бирже свидетельствует об уверенности общества в экономическом буду щем, а понижение — о недостатке такой уверенно сти. Однако фондовый рынок носит чрезвычайно спекулятивный характер, и поначалу небольшие изменения цен на акции могут стать очень существенными под влиянием тех участников, которые начинают покупать, когда цены начинают повы шаться, и продавать, когда они начинают падать. Изменчивость фондового рынка вызывает то рост оптимизма, то волну пессимизма, что само по себе также усиливает нестабильность инвестиционных расходов. Однако на протяжении нескольких пос ледних десятилетий влияние рынка на динамику инвестиций было сглаженным.

2. МУЛЬТИПЛИКАТОР И АКСЕЛЕРАТОР ИНВЕСТИЦИЙ.

2.1. Мультипликатор инвестиций.

Необходимо отметить различие между классической концепцией саморегулирующейся экономической системы и кейнсианской моделью экономики, зависящей целиком и полностью от «животных инстинктов» инвесторов. С классической точки зрения смещение кривой плановых инвестиций лишь ненадолго «потревожит» совокупный спрос, поскольку механизм гибкой процентной ставки быстро уравновесит реальные сбережения и реальные плановые инвестиции на естественном уровне реального выпуска. Даже в том случае, если этот защитный механизм не сработает и произойдет сокращение совокупного спроса, гибкие цены на ресурсы и на конечную продукцию все равно вернут экономику на естественный уровень реального выпуска. С кейнсианской точки зрения, гибкие процентные ставки не в состоянии предотвратить воздействие падения плановых инвестиций на совокупный спрос. Далее, ригидность заработной платы и нечувствительность совокупного спроса к изменениям уровня цен представляют собой непреодолимое препятствие на пути возвращения реального выпуска к естественному уровню.

Но это еще не все. В «Общей теории» Кейнс утверждал, что сдвиги в реальных плановых инвестициях (или в каких-либо других компонентах совокупного спроса) представляют собой большую угрозу для общей экономической стабильности, чем можно было бы предположить. Исходя из сказанного ранее, может сложиться впечатление, что падение объема плановых инвестиций, скажем, на 100 миллионов долларов, приведет к смещению кривой совокупного спроса влево точно на такую же величину. Однако Кейнс утверждал, что реальная величина этого сдвига будет в несколько раз больше, чем 100 миллионов — например, 400 миллионов, 500 миллионов, а возможно, и еще больше. Это явление получило название мультипликативного эффекта . Рассмотрим, в чем его сущность.

Предельная склонность к потреблению.

Происхождение мультипликативного эффекта связано со спецификой взаимосвязи между величиной располагаемого дохода и объемом потребления. Кейнс утверждал, что при изменении величины располагаемого дохода на 1 доллар потребители изменяют объем реального потребления в том же направлении лишь на некоторую часть этого доллара. Именно эту часть он и назвал предельной склонностью к потреблению. Допустим, например, что семейные хозяйства расходуют на потребление 75 центов из каждого вновь полученного доллара, увеличивающего объем их располагаемого дохода. Оставшиеся 25 центов идут на сбережения. В этом случае предельная склонность к потреблению равна 0.75. При такой величине предельной склонности к потреблению увеличение располагаемого дохода во всей экономике, скажем на 100 миллионов долларов, приведет к приросту совокупных расходов на потребление в объеме 75 миллионов долларов. Аналогичным образом уменьшение величины располагаемого дохода на 100 млн. долларов вызовет падение объема потребления на 75 млн. долларов.

Последствия сокращения плановых инвестиций.

Проследим, к чему приведет уменьшение плановых инвестиций на 100 млн. долларов, если предельная склонность к потреблению составляет 0.75. Для примера представим себе, что это сокращение выразилось в замедлении темпов строительства новых производственных предприятий. В результате совокупный спрос уменьшается на 100 миллионов долларов. В таблице, изображенной на рисунке 1, этот результат назван эффектом первого цикла последствий сокращения строительства.

Цикл |

Сокращение реальных доходов (долл.) |

Сокращение реальных расходов (долл.) |

1 2 3 4 5 Итого для неопределенно большого количества циклов |

100.00.000 75.000.000 56.250.000 42.187.500 400.000.000 |

100.000.000(плановые инвестиции) 75.000.000(потребление) 56.250.000 (потребление) 42.187.500 (потребление) 31.640.625 (потребление) 400.000.000 (общие планируемые расходы) |

Рисунок 3. Мультипликативный эффект

Кейнс обратил внимание на то, что семейные хозяйства склонны расходовать лишь некую долю из каждого доллара, увеличивающего размеры их располагаемого дохода, причем при падении располагаемого дохода они сокращают объем реального потребления в той же самой пропорции. Эта доля (в нашем примере равная 0.75) называется предельной склонностью к потреблению. Подобные действия потребителей усиливают последствия любого рода изменений величины плановых инвестиций. В данном конкретном примере величина реальных плановых инвестиций в первом цикле падает на 100 млн. долларов. Это вызывает сокращение доходов строительных рабочих, которые в ответ снижают объем собственных расходов на потребление на 75 млн. долларов (во втором цикле). Далее, все те, кто обеспечивал этих строительных рабочих потребительскими благами, теряют доход в сумме 75 млн. долларов и соответственно урезают объем своего потребления на сумму 56.250.000 долларов (75 млн. долларов х 0.75). К тому моменту, когда описанный процесс повторится неопределенно большое число раз, величина совокупных планируемых расходов (плановые инвестиции плюс потребление) уменьшится на сумму, в четыре раза превосходящую первоначальное изменение плановых инвестиций.

Сокращение объемов строительства производственных предприятий на 100 млн. долларов означает, что множество строительных рабочих, субподрядчиков и поставщиков строительных материалов и готовых конструкций столкнутся со снижением своих доходов именно на эту сумму. Учитывая, что величина предельной склонности к потреблению равна 0.75, эта категория людей снизит свои расходы на потребление на 75 млн. долларов. Эти 75 миллионов отражены в таблице на рисунке 1 в строке, отражающей эффект второго цикла последствий сокращения объема производственного строительства. Однако на этом процесс не заканчивается. Снижение расходов на потребление в сумме 75 млн. долларов, предпринятое строительными рабочими, ставшими в новых условиях безработными, ведет с неизбежностью к тому, что множество бакалейщиков, парикмахеров и прочая и прочая столкнутся с падением своих доходов в сумме тех самых 75 миллионов долларов. Они таким же образом, как это сделали ранее строительные рабочие, сократят свои расходы на потребление на 75 центов в расчете на каждый доллар недополученного дохода. Воспоследовавшее снижение объема потребления на сумму 56 250 000 долларов — результат третьего цикла последствий первоначального снижения объемов промышленного строительства. Следующими за бакалейщиками и парикмахерами пострадают обслуживающие их портные и буфетчики. Потом настанет очередь бухгалтеров, ведущих счета этих портных и буфетчиков, а заодно и их продавцов угля. Процесс пошел. И так — цикл за циклом, как это представлено в таблице на рисунке 1. Тем не менее предел общего сокращения реальных планируемых расходов все-таки существует, поскольку с каждым циклом величина сокращения уменьшается. Если просуммировать ряды, приведенные в этом примере для неопределенно большого количества циклов, мы получим в итоге сумму в 400 млн. долларов, которая включает в себя 100 млн. долларов снижения плановых инвестиций в первом цикле и 300 млн. долларов снижения расходов на потребление во всех последующих циклах. Таким образом, мы приходим к заключению, что сокращение плановых инвестиций на 100 млн. долларов приведет к снижению объема совокупного спроса не на 100, а на 400 млн. долларов.

Величина мультипликатора расходов зависит от предельной склонности к потреблению. Большая предельная склонность к потреблению приведет к соответственно большему сокращению потребления в каждом цикле и, естественно, увеличит мультипликатор. Меньшая предельная склонность к потреблению приведет к меньшему сокращению в каждом цикле и, соответственно, уменьшит величину мультипликатора. Как видим, все предельно просто. Численное значение мультипликатора расходов для любого заданного значения предельной склонности к потреблению ( mpc ) может быть исчислено по следующей формуле:

Мультипликатор расходов = 1/(1—mрс)

Формулу расчета мультипликатора алгебраически можно вывести следующим образом. Пусть дельта Е — величина суммарного прироста планируемых расходов, явившегося результатом увеличения размера автономных расходов на 1 доллар. Пусть b — предельная склонность к потреблению. Последовательность мультипликативного эффекта цикл за циклом показывает, что:

D Е=1+ b + b 2 + b 3 ...

Умножив обе части уравнения на b, получим:

b D Е= b 2 + b 3 +...

Вычитая полученное равенство из исходного, приходим к бесспорному выводу о том, что:

D Е- b D Е=1.

Упростив его, убеждаемся, наконец, в том, что D Е= 1/(1—Ь); а это полностью подтверждает истинность приведенной в тексте формулы.Таким образом, очевидно, что если предельная склонность к потреблению равна 0.75, то мультипликатор равен 4; если она равна 0.9, то мультипликатор возрастает до 10; при равенстве предельной склонности к потреблению 0.5 мультипликатор равен 2 и так далее. [4,стр.113-116].

Мультипликативный эффект наряду с целым рядом прочих теоретических построений кейнсианства имеет множество применений в экономической политике. Согласно Кейнсу, внутренняя нестабильность имманентна экономическим системам. Так, весьма незначительное по абсолютной величине изменение объемов плановых инвестиций (или любого другого составляющего элемента реальных планируемых расходов) будет усилено действием мультипликативного эффекта и, тем самым, вызовет значительный сдвиг кривой совокупного спроса. Более того, когда этот сдвиг происходит, экономическая система оказывается не в состоянии вернуться к своему естественному уровню реального выпуска, поскольку, как утверждал Кейнс, в ней начисто отсутствует надежный автоматически действующий механизм саморегуляции. Единожды начавшись, депрессия может длиться годами. Именно это и случилось в тридцатые годы в США. Указав на то, что частный сектор в экономике обладает имманентной нестабильностью, Кейнс высказал суждение, согласно которому в руках правительства всегда есть достаточный набор эффективных инструментов, с помощью которых экономику можно излечить от этой нестабильности. Главным из этих инструментов Дж. М. Кейнс считал федеральный бюджет. Государственные закупки, подобно плановым инвестициям, также подвержены действию мультипликативного эффекта. Поэтому, полагал Кейнс, если ставшие безработными строительные рабочие смогут вновь получить работу на сооружении, например, автомагистралей или плотин, финансируемом правительством из средств государственного бюджета, то и обслуживающие их бакалейщики, парикмахеры, портные и бармены и прочая и прочая также смогут сохранить работу. Несколько менее эффективным, но все же вполне приемлемым средством увеличения объема располагаемого дохода Кейнс считал снижение налогов. [18,стр.208-212].

Мультипликативный эффект

Уровень реальных плановых расходов в экономической системе зависит от действия множества факторов. Во-первых, и, прежде всего, плановые расходы

Рисунок 4. Мультипликативный эффект в модели равновесия доходов и расходов Вертикальное смещение кривой плановых расходов вызвало в данном случае большее увеличение равновесного уровня национального дохода. На рисунке приведена графическая интерпретация мультипликативного эффекта. Величина смещения кривой —100 млрд. долларов. Прирост национального дохода — 400 млрд. долларов. Следовательно, величина мультипликатора равна 4. Для упрощения в данном примере предельная ставка налога, так же как предельная склонность к импортированию, принята равной нулю .

изменяются при изменении реального национального дохода. На графике, указанные перемены отражаются перемещением экономической системы вверх и вниз вдоль кривой плановых расходов. Другие факторы, влияющие на величину планируемых затрат, — изменения ожиданий, уровня благосостояния потребителей, величины процентных ставок, налогов, объемов государственных расходов или общего экономического положения на зарубежных рынках — вызывают смещение вверх и вниз самой кривой плановых расходов.

На рисунке 2 отражено воздействие ежегодного увеличения объема плановых расходов на 100 млрд. долларов при любом из возможных уровней национального дохода. В данном случае для нас абсолютно неважно, в каком именно секторе экономики начинается это смещение — в секторе планируемых инвестиций, государственных расходов или потребления — результатом всегда будет смещение всей кривой плановых расходов вверх на величину 100 млрд. долларов из положения РЕ 1 в положение РЕ 2 .

Можно объяснить, что происходит с равновесным уровнем национального дохода, когда кривая плановых расходов смещается вверх на 100 млрд. долларов. Во-первых, плановые расходы сразу же оказываются больше национального продукта. В результате объем товарно-материальных запасов сокращается на 100 млрд. долларов ежегодно. В ответ фирмы начинают увеличивать объем выпуска (в модели с гибкими ценами они повысили бы как объем выпуска, так и уровень цен). Это приводит к расширению всего кругооборота. Национальный доход в такой ситуации будет продолжать расти до тех пор, пока разрыв между плановыми расходами и национальным продуктом (т. е. между совокупным спросом и предложением) не исчезнет. Это произойдет, когда уровень национального дохода достигнет 1.600 млрд. долларов.

Мы убеждаемся, что смещение кривой плановых расходов на 100 млрд. долларов вызвало прирост реального национального дохода на сумму в 400 млрд. долларов. Способность абсолютного возрастания плановых расходов вызывать еще большее увеличение равновесного объема национального дохода представляет собой мультипликативный эффект

Модификация формулы мультипликатора

Ранее формула мультипликатора расходов имела вид 1/(1— m рс). В замкнутой экономической системе, где отсутствует взимание подоходных налогов, величина предельной склонности к потреблению (mрс) равна величине наклона кривой плановых расходов. Однако, учитывая ряд деталей и уточнений, необходимо скорректировать и указанную формулу. Для этого воспользуемся самой общей формулой мультипликатора расходов:

мультипликатор расходов = 1/1-(наклон кривой плановых расходов)

Влияние подоходного налога в замкнутой экономической системе.

Введение подоходного налога изменяет формулу наклона кривой потребления. Наклон в этой ситуации равен mpc ( I — t ), где t — предельная ставка налога. Следовательно, формула мультипликатора расходов для замкнутой экономической системы с учетом введения подоходного налога, предельная ставка которого равна t , имеет вид:

мультипликатор расходов с учетом подоходного налога= 1/1- mpc (1- t )

Очевидно, что введение подоходного налога уменьшает величину мультипликатора. Например, в замкнутой экономической системе, где величина предельной склонности к потреблению равна 0,8, мультипликатор расходов без учета подоходного налога будет равен 5. При введении подоходного налога, предельная ставка которого составляет, скажем, 25%, знаменатель формулы будет равен 0,4, а величина мультипликатора расходов снизится до 2,5. Таким образом, чем выше предельная ставка налога, тем меньше влияние колебаний объема плановых расходов на равновесный уровень национального дохода.

Влияние чистого экспорта (сальдо экспортно-импортных операций).

Введение в сферу анализа иностранного сектора экономики также изменяет величину наклона кривой плановых расходов и, соответственно, величину мультипликатора. Пусть mpm — предельная склонность к импортированию, то есть та доля каждого доллара из общей величины прироста располагаемого дохода, которая расходуется на приобретение только импортных товаров. Наклон кривой плановых расходов равен теперь ( m рс — mр m ) (1 — t ), следовательно, формула расчета мультипликатора расходов приобретет следующий вид:

мультипликатор расходов = 1/1 - ( m рс - mpm) (1 - t )

Пусть, например, предельная склонность к потреблению равна 0,9, предельная склонность к импортированию— 0,15, предельная ставка налога составляет 0,33. Без учета влияния подоходного налога и импорта величина мультипликатора (при mрс = 0,9) равна 10. Включение в сферу рассмотрения влияния импорта снизит наклон кривой плановых расходов до 0,75, а вместе с ним уменьшится и величина мультипликатора. Он станет равным 4. Учет воздействия предельной ставки налога, равной 0,33, еще больше сократит наклон кривой — уже до 0,5. В итоге величина мультипликатора расходов составит 2.

Отметим, что в своей знаменитой «Общей теории» Дж. М. Кейнс всячески подчеркивал чувствительность экономической системы даже к незначительным изменениям объема плановых расходов. Однако в наши дни объем импорта и подоходные налоги стали играть в экономике гораздо большую роль, чем во времена Кейнса. Уменьшив величину мультипликатора, возрастание импорта и подоходных налогов, по мнению многих, притупило восприимчивость экономической системы к незначительным колебаниям автономного совокупного спроса. [4,стр.133-136].

Значение мультипликатора .

Значение мультипликатора заключается в том, что несущественное изменение в инвестиционных планах фирм или домохозяйств по поводу потребления и сбережений может вызвать серьезные изменения в равновесном ВВП. Мультипликатор усиливает колебания деловой активности, истоками которых являются изменения расходов.

Как показывает рис. 3, чем больше ПСП (или чем меньше ПСС), тем больше величина мультипликатора. Если ПСП равна 0,75, то мультипликатор составит 4, поэтому уменьшение запланированных инвестиций на 10 млрд. дол. приведет к сокращению равновесного ВВП на 40 млрд. дол. Но если ПСП составляет всего 0,67, а мультипликатор равен 3, то уменьшение запланированных инвестиций на те же 10 млрд. дол. сократит равновесный ВВП только на 30 млрд. дол. Здравый смысл подсказывает: большая величина ПСП означает, что

Рисунок 5. ПСП и мультипликатор

Чем больше ПСП (чем меньше ПСС), тем больше величина мультипликатора.

в цепочке циклов потребления, числовые значения уменьшаются медленно, поэтому в доходе накапливаются крупные изменения. И наоборот, малая величина ПСП (или большая ПСС) вызывает быстрое сокращение потребления, поэтому итоговое изменение дохода не велико.

По оценкам Совета экономически консультантов, который дает президенту США рекомендации по экономическим вопросам, сложный мультипликатор для Соединенных Штатов равен примерно 2. [3,стр.211-214].

2.2. Модель акселератора.

Модель акселератора инвестиционного процесса

Согласно данным исследований, существует тесная связь между темпом роста инвестиционных расходов и изменением объема совокупного выпуска, хотя изменение инвестиций более заметно, чем изменение объема выпуска. В первых работах, посвященных анализу инвестиционных расходов, эта связь была замечена, поэтому они сыграли важную роль в разработке модели акселератора инвестиционного процесса, ставшей первой моделью инвестиций, используемой в эмпирических исследованиях.

В основе модели лежит предположение, согласно которому существует устойчивая зависимость между величиной капитала, необходимого фирме, и объемом выпуска. Точнее, предполагается, что желаемый размер капитала (К*) представляет собой постоянную долю ( h ) выпуска ( Q ):

K * = hQ .

Это соотношение постулировано, а не выведено, но такую зависимость можно вывести, исходя из принципов, рассмотренных выше. Для некоторых производственных функций оптимальное условие МРК = (г + d ) подразумевает, что К* должен быть множителем (или линейной функцией) Q . Однако множитель h , скорее всего, сам является; функцией стоимости капитала. Таким образом, линейная зависимость между желаемой величиной основного капитала и объемом выпуска будет стабильной только в том случае, когда изменение стоимости капитала (г + d ) не слишком велико.

Если фирма в состоянии инвестировать немедленно, чтобы фактическая величина основного капитала была равна его желательному уровню, то K* всегда будет равным К. Тогда чистые инвестиции ( J ) должны составить:

J = K * +1 - K = hY +1 - hY = h ( Y +1 - Y )

где J — чистые инвестиции, равные приросту основного капитала. Это очень простое соотношение содержит весьма важную информацию: размер чистых инвестиций пропорционален скорее изменению выпуска, а не его уровню. Теперь понятно, в чем заключается так называемая теория акселератора инвестиционного процесса: инвестиции растут, когда ускоряются темпы роста производства.

Валовые инвестиции равны чистым инвестициям плюс амортизация. Если, как и прежде, мы исходим из постоянной нормы амортизации основного капитала ( d ), то амортизация капитала равна dK и выражение для валовых инвестиций можно записать в виде:

I = h ( Y + l - Y ) + dK

Однако эта формула модели инвестиционного процесса имеет два слабых места. Во-первых, отношение желаемой величины капитала к объему выпуска ( h ) принято постоянным. Выше уже говорилось о том, что оно и в самом деле может быть постоянным при фиксированной стоимости капитала. Но если стоимость капитала изменяется в связи с изменением рыночных ставок процента или законов о налогообложении инвестиций, то следует ожидать изменения h , по крайней мере, в среднем. Во-вторых, модель основана на предположении, согласно которому инвестиции всегда достаточны для поддержания величины основного капитала на желаемом уровне от периода к периоду. Это предположение также нереалистично. Из-за издержек, связанных с выбором величины основного капитала, и неизбежных лагов при его освоении более вероятным представляется, что величина капитала лишь постепенно достигает желаемого уровня. Кроме того, объем производства в следующем периоде обычно точно не известен, поэтому величину инвестиций приходится определять исходя из ожиданий, а они могут оказаться неверными.

Несмотря на все эти ограничения, модель акселератора инвестиционного процесса в простой форме и довольно точно отражает многие характеристики движения инвестиций. К большому изумлению многих экономистов, выяснилось, что эта теория, как правило, позволяет лучше объяснять и прогнозировать фактическую структуру инвестиций, чем многие другие, более сложные теории.

Подход на основе издержек регулирования

В противовес исходному положению модели акселератора инвестиционного процесса фактическая и желаемая величины основного капитала не всегда равны. Как правило, фирме требуется немало времени для расчета и освоения его желаемого объема. Любое инвестиционное предложение требует изучения осуществимости проекта, маркетингового анализа и переговоров по финансовым аспектам этого предложения. После принятия инвестиционного решения нужно время, чтобы построить новый цех, установить в нем новые станки и обучить рабочих правильной эксплуатации нового оборудования. Кроме того, как правило, растут общие издержки, связанные с освоением инвестиций, если компания стремится завершить инвестиционный проект в кратчайшие сроки. Таким образом, не только технические ограничения, но и стремление к максимизации прибылей вынуждают фирму изменять величину основного капитала постепенно. Согласно некоторым исследованиям не более трети разницы между фактическим в желаемым объемом капитала обеспечивается инвестициями в течение конкретного года.

Эмпирические модели инвестиционных расходов, основанные на издержках регулирования и учете лагов, сравнительно новы; по крайней мере, они "моложе" модели акселератора инвестиционного процесса. Простейшим усовершенствованием последней явилось введение механизма частичного регулирования , описывающего постепенное приближение К к желаемому уровню К*:

J = K + l - K = g (К* +1 - K ) (*)

Здесь g — параметр, называемый коэффициентом частичного регули-рования и имеющий диапазон значений 0 < g < 1. Когда g = 1, мы получаем модель акселератора инвестиционного процесса (см.выше), поскольку К +1 = К* +1 . Когда g < 1, фактическая величина К регулируется лишь постепенно, сокращая разрыв между фактической и желаемой величиной капитала: чем меньше g , тем медленнее происходит регулирование. Таким образом, g определяет скорость приближения фактического объема основного капитала к оптимальному желаемому объему.

Предположим, что g = 0,6. Это означает, что чистые инвестиции в период t составляют 60% величины разности между К* и К. Если допустить далее, что оптимальная величина капитала не меняется, то 60% текущей разницы будет покрыто инвестициями следующего периода, 60% остающейся разницы — инвестициями следующего и т.д. Со временем разница постепенно исчезнет.

Механизм частичного регулирования допускает простое эконометрическое применение, поскольку параметр g легко оценить по данным временных рядов. Но этот механизм остается теоретически незавершенным, пока мы не сумеем объяснить, почему фирмы будут действовать в соответствии с соотношением (*). Например, что именно определяет скорость приближения К к К*? В недавних исследованиях предприняты попытки теоретического объяснения механизма частичного регулирования. Все эти теории выдвигают, по существу, одну и ту же аргументацию, которая сводится к следующим рассуждениям.

Предположим, фирма получает прибыль меньше ожидаемой всякий раз, когда К +1 не равен К* +1 .Фирма несет потери в размере с 1 (К* +1 -К +1 ), где c 1 является константой. Ясно, что потери отсутствуют, когда К +1 равно желаемому уровню К* + l , и они становятся больше с увеличением разницы. Мы предполагаем, что в действительности потери пропорциональны квадрату разницы между К +1 и К* +1 , (квадратичная функция потерь). Например, если разница между К и К* удваивается, то потери фирмы увеличиваются в 4 раза.

Предположим также, что фирмы несут издержки всякий раз, когда уровень чистых инвестиций высок. Допустим, что инвестиционные издержки тоже квадратичны, т.е. возрастают в квадрате относительно уровня инвестиций, так что инвестиционные издержки равны с 2 (К +1 — К) 2 , где с 2 – константа. Вспомним также, что К +1 - К равно уровню чистых инвестиций.

Общие потери определяются по формуле (1):

Потери = с 1 (К* +1 – К +1 ) 2 +с 2 (К +1 – К) 2

Поскольку фирма пытается минимизировать потери потенциальной прибыли, вытекающие из принятого ею инвестиционного решения, ей приходится уравновешивать квадратичные издержки двух видов: связанные с отклонением размера основного капитала от желаемого уровня и с чрезмерно быстрым ростом инвестиционных расходов. Фирма максимизирует свои прибыли путем выбора такого уровня К +1 , который сводит к минимуму потери в соотношении (1).

Легко показать (хотя для этого необходимы соответствующие расчеты), что оптимальная величина К +1 определяется из соотношения:

К +1 – К= (с 1 / (с 1 +с 2 )) (К* +1 – К) (2)

Отметим, что соотношение (2) есть не что иное, как соотношение (*) при g = с 1 /(с 1 + с 2 ). Таким образом, при очень высоком значении с 1 , т.е. когда издержки, связанные с отклонением от К*, очень значительны, g оказывается близким к 1, и мы возвращаемся к модели акселератора инвестиционного процесса. Когда очень велико значение с 2 , а также высоки издержки, связанные с ускоренным ростом инвестиций, g приближается к нулю. В этом случае приближение величины основного капитала к желаемой происходит весьма постепенно.

Объяснить причину постепенности процесса регулирования можно исходя из метода квадратичных издержек изменения величины основного капитала. Существует и другое обоснование постепенности такого регулирования. Когда фирме неизвестна производительность при данной технологии производства, т.е. она не знает, каков будет объем выпуска при данной величине капитала, целесообразно постепенное изменение основного капитала, если фирма стремится максимизировать ожидаемые прибыли даже при неквадратичных издержках регулирования инвестиций.

q -теория

Джеймс Тобин из Йельского университета, в 1982 г. получивший Нобелевскую премию по экономике, предложил еще одну модель динамики инвестиций, основанную на идее издержек регулирования. Известная q -теория инвестиций Тобина исходит из того, что стоимость фирмы на фондовом рынке помогает измерить разрыв между К и К* +1 .

Переменная q определяется как отношение стоимости фирмы на фондовом рынке к восстановительной стоимости ее основного капитала. Понятие "восстановительной стоимости капитала" представляет собой издержки замещения капитала, на которые пришлось бы пойти при приобретении предприятия и оборудования фирмы на рынке продукции. Если фирма стоит 150 млн. долл. на фондовом рынке, а ее восстановительная стоимость составляет 100 млн. долл., то q будет равно 1,5. Таким образом, q характеризует стоимость приобретения фирмы на финансовом рынке в сравнении со стоимостью покупки ее капитала на рынке продукции.

Тобин и его последователи определили условия, при которых q служит хорошим показателем рентабельности новых инвестиционных расходов. Говоря конкретно, когда q > 1, это обычно означает, что К* +1 > К, поэтому инвестиции должны быть значительными. Подобным образом, когда q < 1, рынок показывает, что К* +1 < К, следовательно, инвестиции должны быть небольшими. Давайте разберемся, почему это так.

В простейшем теоретическом случае величина q для предприятия равна дисконтированной стоимости будущих дивидендов, выплачиваемых фирмой на единицу ее капитала. Предположим, основной капитал неизменен, т.е. величина МРК постоянна, а норма амортизации составляет d . В этом случае в каждом периоде дивиденды на единицу капитала равны (МРК — d ), а значение q равно:

q = ( MPK – d )/(1+ r ) + ( MPK – d )/(1+ r ) 2 +… (3)

В простом случае, когда МРК остается неизменным в каждом из будущих периодов, выражение для q можно переписать в виде:

q = ( MPK – d )/ r (4)

Очевидно, что в последующих периодах q должно быть больше 1, если МРК больше (г + d ), и меньше 1, если МРК меньше (г + d ).

А теперь сравним q и (К* +1 — К). Когда основной капитал находится на желаемом уровне, то МРК = (г + d ). Если К меньше К*, то МРК будет больше (г + d );если же К больше К*, то МРК будет меньше ( r + d ). Итак, если в будущем К* превысит К, то q превысит 1, а если в среднем К* не превысит К, то q не превысит 1.

В этом смысле фондовый рынок предоставляет фирмам чувствительный к изменениям и легкоопределяемый индикатор инвестиционных стимулов. Когда цена на фондовом рынке высока (относительно стоимости единицы нового капитала), рынок "сообщает" о том, что для приближения К к К* основной капитал следует увеличивать постепенно. Когда цена на фондовом рынке низка, рынок "сообщает" о необходимости возврата К к более низкому уровню К*.

Существует и другой, в большей мере опирающийся на интуицию, способ понимания сути q -теории Тобина. Если q > 1, это значит, что цена акций на фондовой бирже выше наличной стоимости капитала. В этих условиях фирма может выпустить новые акции, использовать вырученные средства для реальных инвестиций и часть выручки распределить среди акционеров. Таким образом, когда q > 1, это свидетельствует о том, что путем продажи акций фирмы могут финансировать новый инвестиционный проект, обеспечивающий получение прибыли.

Справедливость q -теории сравнительно легко проверить, поскольку можно вычислить величину q и проанализировать тесноту связи между колебаниями инвестиций и динамикой величины q . В ряде исследований обнаружено, что значения q для отдельных фирм связаны с их инвестициями. В других работах сделана попытка установить связь между средним значением q и совокупным уровнем инвестиций в экономике. В частности, Лоренс Саммерс из Гарвардского университета показал, что величина q в экономике США увеличивается с ростом совокупных инвестиций, однако зависимость эта крайне слаба. Динамика q мало что дает для объяснения колебаний инвестиций. Очевидно, что при оценке колебаний инвестиционных расходов кроме q необходимо использовать другие показатели, такие, как изменения объема выпуска и движение денежной наличности в фирмах.

3. ИНВЕСТИЦИОННАЯ ПОЛИТИКА В РЕСПУБЛИКЕ БЕЛАРУСЬ

Инвестиционная политика – составное звено экономической политики, система мер, определяющая объём, структуру и направления капитальных вложений, рост основных фондов и их обновление на основе важнейших достижений науки и техники[3, с.709].

Инвестиционная политика Республики Беларусь, как и любой другой страны, направлена на обновление производственного потенциала и повышение эффективности его использования на основе достижений научно-технического прогресса. При этом определяющее значение отводится малому и среднему бизнесу. Актуальность и острота проблемы инвестиций для Беларуси с каждым годом возрастает. Ведь без вложения в необходимых объемах средств в воспроизводственный процесс не добиться стабильного и долговременного экономического роста.

Основной целью инвестиционной политики сегодня становится улучшение макроэкономического климата в целях вовлечения в сферу инвестиционной деятельности национальных валовых сбережений и обеспечение положительной динамики прироста инвестиций на уровне не менее 4-5% в год для сохранения устойчивого роста экономики с темпами ежегодного увеличения ВВП на 3-4% [22, с.17].

Среди важнейших направлений инвестиционной политики республики следует выделить:

- создание правовой базы по страхованию инвестиций;

- инвестирование в первую очередь приоритетных отраслей экономики;

- создание рынков инвестиционных ресурсов;

- привлечение иностранных инвестиций [4, с.253].

Инвестиционную политику обычно сводят к двум разновидностям: инвестиции с целью получения дохода в виде разницы между ценой приобретения активов и их последующей реализацией по более высокой цене, и инвестиции с целью получения дохода в виде процентов, дивидендов или прибыли[10,с.3].

Постоянно возникает вопрос о том, какому виду внешнего инвестирования отдать предпочтение: заимствованиям или прямым инвестициям? Предпочтительно в качестве внешних источников финансирования иметь прямые инвестиции, так как они не влияют на внешний долг. Однако, если они превысят 10% валовых капитальных вложений, может быть нарушена экономическая безопасность государства.

Основная цель инвестиционной политики – перевооружение производства, обновление основных фондов за счёт внедрения научно-технических достижений.

Основная задача - стимулирования высокоэффективных инвестиций, обеспечение условий для привлечения частного капитала, а также предотвращение утечки капиталов за границу.

Важнейшим направлением инвестиционной политики Республики Беларусь является создание благоприятного инвестиционного климата для привлечения и эффективного использования иностранных инвестиций.

Инвестиционный климат – совокупность политических, экономических, социальных и юридических условий, максимально благоприятствующих процессу; равные для отечественных и иностранных инвесторов, одинаковые по привлекательности условия для вложения капиталов в национальную экономику[3, с.366].

Одним из основных критериев формирования благоприятного инвестиционного климата является наличие полноценной кредитной системы, способствующей концентрации инвестиционных ресурсов и их эффективному распределению.

По мнению иностранных инвесторов, для улучшения инвестиционного климата в Беларуси необходимо решить три основных вопроса: ввести свободное обращение акций; решить земельный вопрос; решить вопрос с «золотой акцией». Только в этом случае в Беларусь придет крупный инвестор.