| Скачать .docx |

Реферат: Бюджет денежных средств

Теоретическая часть

Движение денежных средств является одним из наиболее важных аспектов операционного цикла предприятий. Бюджет денежных средств представляет собой план поступления денежных средств и платежей и выплат на будущий период времени. Он суммирует все потоки денежных средств, которые будут иметь место в результате планируемых операций на всех фазах общего бюджета. В целом, этот бюджет показывает ожидаемое конечное сальдо на счете денежных средств на конец бюджетного периода и финансовое положение для каждого месяца в прогнозируемом периоде, для которого разрабатывается бюджет. Таким образом, могут быть запланированы периоды наибольшего или наименьшего наличия денежных средств. Очень большое сальдо на счете денежных средств означает, что финансовые средства не были использованы с наибольшей возможной эффективностью. Низкий уровень может указывать на то, что предприятие не в состоянии расплатиться по своим текущим обязательствам. Вот почему необходимо тщательное планирование денежных средств.

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов или дивидендов и т.д.

Кассовый бюджет позволяет:

Получить целостное представление о совокупной потребности в денежных средствах

Принимать управленческие решения о более рациональном использовании ресурсов

Анализировать значительные отклонения по статьям бюджета и оценивать их влияние на финансовые показатели предприятия

Своевременно определять потребность в объёме и сроках привлечения заёмных средств

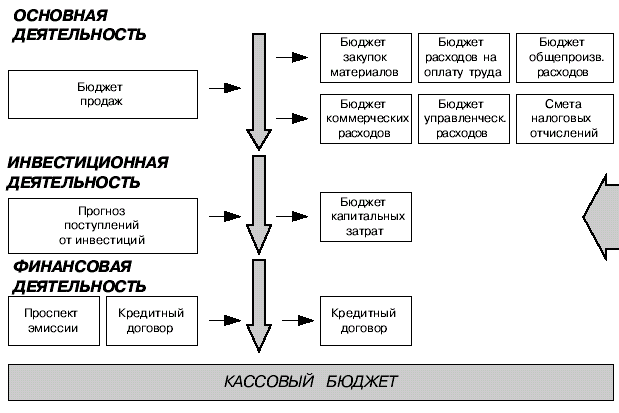

Суммы ожидаемых платежей берутся из различных периодических бюджетов (см. схему 1). Ответственные за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат компании. Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Схема 1. Основные документы необходимые для составления кассового бюджета

Кассовый бюджет можно составить практически на любой период. Краткосрочные прогнозы, как правило, делаются на месяц, вероятно потому, что при их формировании принимаются во внимание сезонные колебания потоков наличности. Когда денежные потоки предсказуемы, но крайне изменчивы, может понадобиться разработка бюджета на более короткие периоды с целью определения максимальной потребности в денежных средствах. По той же причине при относительно стабильных денежных потоках может быть оправдано составление бюджетов на квартал или даже более длительный промежуток времени.

Вообще чем более отдалён период, на который составляется прогноз, тем менее точным становится предсказание. Расходы на подготовку ежемесячного бюджета денежных средств обычно оправданы только для прогнозов, касающихся ближайшего будущего.

Практическая часть

Известна следующая информация о положении дел в фирме «Систем-сервис»:

таблица 1

Бухгалтерский баланс на 30 сентября 2001 г. (в долларах)

| Актив | |

| Внеоборотные активы | |

| Нематериальные активы(по остаточной стоимости) | 24600 |

| Основные средства (по остаточной стоимости) | 100000 |

| Оборотные активы | |

| Запасы товаров | 56964 |

| НДС по приобретённым ценностям | 1500 |

| Дебиторская задолженность | 17500 |

| Денежные средства | 12000 |

| Баланс | 212564 |

| Пассив | |

| Капитал и резервы | |

| Уставный капитал | 155600 |

| Нераспределённая прибыль отчётного периода | 9682 |

| Краткосрочные обязательства | |

| Кредиторская задолженность | 21682 |

| Долгосрочные обязательства | |

| Займы и кредиты | 25600 |

| Баланс | 212564 |

таблица 2 .

Текущие и предполагаемые продажи (в единицах)

| видеокассеты | видеоплееры | |

| Сентябрь | 16000 | 500 |

| Октябрь | 19200 | 590 |

| Ноябрь | 24000 | 696 |

| Декабрь | 32000 | 900 |

| Январь | 14400 | 400 |

«Систем-сервис» продаёт видеокассеты по цене 2,5$ за штуку, а видеоплееры по 60$ за штуку.

Продажи в кредит: объём продаж в кредит составляет 25% от общего объёма продаж (75% продаж за наличные или через банк). Предполагаем, что вся задолженность по продажам в кредит будет погашена в течение 30 дней со дня продажи. На счетах к получению будет отражён результат от продажи в кредит за сентябрь.

Расходы: заработная плата и жалованье служащих составляют в среднем 15% от ежемесячных продаж, аренда помещений - 5000$; все другие расходы, не включая амортизацию - 4%. Предполагаем, что выплаты по всем этим расходам имеют место каждый месяц.

Закупки: фирма поддерживает свои запасы на уровне не менее 30000$. Политика фирмы - закупать ежемесячно дополнительные запасы товаров в количестве, необходимом для обеспечения объёма продаж следующего месяца. Себестоимость одной видеокассеты 1,75$, видеоплеера - 39,6$. Предполагается, что все платежи по закупкам видеокассет осуществляются в месяц закупки, и используются скидки (2%). Оплата закупок видеоплееров происходит следующим образом: 50% наличными, 50% в кредит. Период кредитования 1 месяц.

Основные средства: в октябре на них расходуется 600$, и в ноябре на эти цели выделяется 400$.

В начале сентября возникает задолженность перед другими кредиторами в размере 10000 (проценты не начисляются).

Предполагается, что минимальное сальдо, поддерживаемое на счете «денежные средства», должно составлять 8000$. Также предполагается, что все займы делаются в начале месяца, а все выплаты - в конце месяца, определенного для возврата. Кредиты возвращаются, когда для этого накоплены достаточные средства. Проценты выплачиваются только во время возврата суммы кредита. Процентная ставка - 18% годовых. Руководство фирмы не хочет занимать средств больше, чем это необходимо, и намеревается возвращать так скоро, как сможет.

Амортизация основных средств равна 1000$ в месяц, а нематериальных активов - 600$ в месяц.

Задание: составить кассовый бюджет на 4 квартал 2001г., а также предварительные баланс на 31.12.2001г. и отчёт о прибылях и убытках за 4 квартал.

Решение:

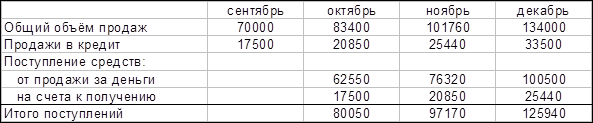

Составление бюджета денежных средств начнём с составления бюджета денежных поступлений. В нашей задаче денежные средства поступают только от продажи продукции. Объёмы продаж даны в таблице 2. Надо учесть, что 25% объёма продаж осуществляется в кредит, дебиторская задолженность инкассируется в течении 30 дней (1 месяц), т.е. 25% объёма продаж инкассируется в течение следующего месяца. Рассчитаем общий объём продаж (в долларах):

видеокассеты видеоплееры всего

Сентябрь 16000*2,5$=40000$ 500*60$=30000$ 70000

Октябрь 19200*2,5$=48000$ 590*60$=35400$ 83400

Ноябрь 24000*2,5$=60000$ 696*60$=41760$ 101760

Декабрь 32000*2,5$=80000$ 900*60$=54000$ 134000

Январь 14400*2,5$=36000$ 400*60$=24000$ 60000

Наличные поступления за октябрь: 83 400 * 75% + 70 000 * 25% = 80 050. Аналогично на ноябрь и декабрь (см. таблицу 3).

Бюджет ежемесячных денежных поступлений таблица 3

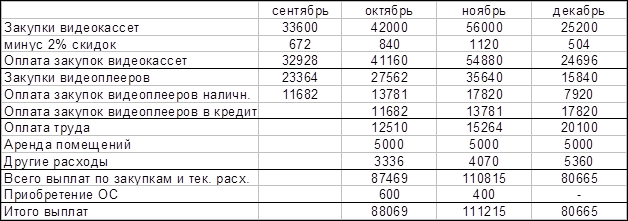

Следующим шагом в составлении кассового бюджета является составление прогноза наличных выплат. По условиям задачи закупки товаров равны объёму продаж следующего месяца. Закупки видеоплееров в сентябре 590 * 39,6$ = 23364; закупки в октябре: видеокассет 24000 * 1,75$ = 42000, видеоплееров 696 * 39,6$ = 27562. Аналогично для ноября и декабря (см. таблицу 4).

Бюджет ежемесячных денежных выплат таблица 4

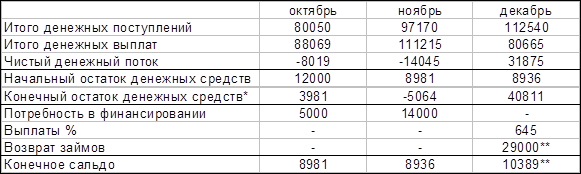

Теперь мы можем приступить к окончательному составлению кассового бюджета.

Предполагается, что сумма займа должна быть кратна 1000$.

Кассовый бюджет таблица 5

* без дополнительного финансирования

** с учётом возврата кредиторской задолженности

Выплата процентов: ![]()

Сложившееся положение дел неудовлетворительно, фирма имеет дефицитный кассовый бюджет на 4-й квартал.

Бюджет денежных средств показывает, что фирма ожидает возникновение дефицита денежных средств в ноябре, а также их нехватку в октябре (не выполняется условие: минимальный, резервный остаток денежных средств 8000$) . Нехватка денежных средств обусловлена:

1. увеличением оборотов фирмы, а так как финансовый цикл (срок между оплатой закупок товаров и их продажей) равен в октябре 27,26 дней, в ноябре 27,52 и декабре 20,39 дней, то объёмы закупок в текущем месяце превышают объемы продаж.

ФЦ(финансовый цикл) = ВОЗ(время обращения запасов) + ВОД(время обращения дебиторской задолженности) - ВОК(время обращения кредиторской задолженности).

![]()

![]()

![]()

Октябрь

![]()

![]()

![]()

ФЦ = 25,2 + 7,13 - 5,07 = 27,26дней

Аналогично для ноября и декабря.

2. низкой рентабельностью продаж:

видеокассеты

октябрь ![]()

ноябрь ![]()

декабрь ![]()

Рентабельность продаж видеоплееров средняя

октябрь ![]()

ноябрь ![]()

декабрь ![]()

* затраты на оплату труда, аренду и прочие затраты распределяются пропорционально стоимости закупки соответствующих товаров.

Так как фирма предполагает поддерживать минимальный остаток денежных средств на счёте не менее 8000$, то в октябре ей придётся взять дополнительный кредит в размере 5000, а в декабре 14000.

В декабре дефицита денежных средств не прогнозируется и фирма даже сможет расплатиться по всем краткосрочным обязательствам. Это связано со значительным уменьшением объёма продаж в январе (на 55,23%), а следовательно и такое же снижение закупок в декабре.

Можно дать некоторые рекомендации по устранению кассового разрыва:

1. Уменьшить финансовый цикл путём: уменьшения периода обращения дебиторской задолженности или увеличения периода обращения кредиторской задолженности;

2. Убедить банк предоставить краткосрочный кредит. Вероятно банк согласится это сделать под залог основных средств;

3. Увеличение рентабельности путём увеличения отпускной цены товара (если это позволяет спрос).

Для того чтобы работа имела законченный вид составим предварительный баланс на 31.12.2001 и отчёт о прибылях и убытках за 4 квартал.

таблица 6

Предварительный бухгалтерский баланс на 31.12.2001г. (в долларах)

| Актив | |

| Внеоборотные активы | |

| Нематериальные активы(по остаточной стоимости) | 22800 |

| Основные средства (по остаточной стоимости) | 98000 |

| Оборотные активы | |

| Запасы товаров | 41040 |

| НДС по приобретённым ценностям | 1500 |

| Дебиторская задолженность | 33500 |

| Денежные средства | 24335 |

| Баланс | 221175 |

| Пассив | |

| Капитал и резервы | |

| Уставный капитал | 155600 |

| Нераспределённая прибыль отчётного периода | 32055 |

| Краткосрочные обязательства | |

| Кредиторская задолженность | 7920 |

| Долгосрочные обязательства | |

| Займы и кредиты | 25600 |

| Баланс | 221175 |

Нематериальные активы = 24600 - (600 * 3мес.)= 22800

Основные средства = 100000 - (1000*3мес.)+(600+400)=98000

НДС по приобретённым ценностям, уставный капитал, долгосрочные кредиты и займы не изменились.

Запасы товаров, дебиторская задолженность, денежные средства, кредиторская задолженность см. кассовый бюджет.

Нераспределённая прибыль см. предварительный отчёт о прибылях и убытках таблица 7.

Таблица 7

Предварительный отчёт о прибылях и убытках за 4 квартал

| Выручка от реализации товаров | 319160 |

| Себестоимость реализованных товаров | 298606 |

| Валовая прибыль | 20554 |

| Проценты к уплате | 645 |

| Внереализационные доходы | 2464 |

| Чистая прибыль | 22373 |

Внереализационные доходы равны сумме скидок по закупке видеокассет с октября по декабрь (840+1120+504).

Заключение

Итак, бюджет денежных средств является одним из самых действенных инструментов финансового анализа денежных потоков. С его помощью финансовый директор может определить пиковые периоды в финансировании текущей деятельности фирмы и предпринять необходимые действия по их финансированию. Фирма может задержать капитальные расходы или платежи за покупки. Решение об осуществлении долгосрочного инвестирования должно быть основано на прогнозе поступления денежных средств и на расчётах, не говоря уже о прогнозе состояния наличности. Кроме того, что эта смета помогает финансовому директору при планировании краткосрочного финансирования, она важна ещё и в управлении наличностью фирмы. На её основе директор может спланировать инвестирование избытка денежных средств в рыночные ценные бумаги.

Надо отметить, что кассовая смета представляет собой просто прогноз потоков денежных средств. В зависимости от тщательности, с которой она составлялась, и изменчивости потоков наличности реальные потоки денежных средств будут в большей или меньшей степени отклоняться от ожидаемых. Основываясь только на предположениях из анализа потоков денежных средств, можно получить неверный прогноз на будущее.

Список литературы

1. Ван Хорн Дж.К. Основы управления финансами.-М.: Финансы и статистика, 2001. - 800 с.

2. Николаева О.Е., Шишкова Т.В. Управленческий учёт.-М.: УРСС, 2000.-368 с.

3. Павлова Л.Н. Финансы предприятий: Учебник для вузов. - М.: Финансы, ЮНИТИ, 1998. - 639 с.

4. Рексин А.В., Сароян Р.Р. Финансовый менеджмент: Учебно-методическое пособие.-М.: МГИУ, 1999. – 186 с.

5. Internet: Сайт «Корпоративный менеджмент», www.cfin.ru