| Скачать .docx |

Реферат: Бюро кредитных историй: проблемы и перспективы развития

Бюро кредитных историй: проблемы и перспективы развития

Марков М. А.

Статья посвящена путям реформирования банковской системы России, в частности создания и внедрения системы Бюро Кредитных Историй. В своей статье автор рассмотрит большинство ключевых вопросов, касающихся БКИ, начав с основных определений, данных в Федеральном законе, регулирующем деятельность БКИ, истории возникновения и функционирования БКИ в мировой практике, проанализировав основные преимущества и проблемы БКИ, в частности ассиметричность информации в финансовом посредничестве.

Основным документом, регулирующим деятельность Бюро кредитных историй (БКИ) в Российской Федерации, является Федеральный закон от 01.09.2005 г. № 218-ФЗ "О бюро кредитных историй". Согласно ему, кредитная история - это совокупность информации о заемщике и заключенных им кредитных договорах, состоящая из открытой (титульной) и закрытой (конфиденциальной) частей и хранящаяся в бюро кредитных историй; бюро кредитных историй - юридическое лицо, осуществляющее деятельность по получению информации из соответствующих источников, формированию, хранению и обработке кредитных историй, а также предоставлению кредитных отчетов по запросу пользователей.

Существуют различные определения БКИ. Приведем, на наш взгляд, наиболее точное: бюро кредитных историй - организация (как правило, частная), занимающаяся сбором, обработкой, хранением и распространением сведений, относящихся к кредитной истории отдельных граждан, включая такие сведения, как остаток задолженности или кредитные линии, историю внесения платежей, случаи непогашения кредита, банкротства.

Идея создания структуры, которая могла бы хранить и обрабатывать информацию о кредитных историях (или о хронологии проведения клиентами операций), не нова. Предшественниками БКИ были: каталоги (книги) кредитных и финансовых учреждений; банки данных кредитных организаций; базы данных клиентов; автоматизированные базы данных операций клиентов и др. Все они должны были хранить и накапливать истории проведения кредитных операций различными кредитно-финансовыми учреждениями, то есть, по сути, выступали первыми зачатками современных БКИ.

Создатели бюро кредитных историй изначально предполагали, что их развитая система должна упорядочить кредитную деятельность банков, сделать ее менее рискованной и более оперативной. В большинстве стран мира кредиторы (банки, финансовые компании, компании-эмитенты кредитных карт, инвестиционные компании, торговые фирмы, предоставляющие коммерческие кредиты) на постоянной основе обмениваются информацией о платежеспособности заемщиков через БКИ, что обусловлено проблемой асимметрии информации в сфере финансового посредничества.

Недостаточность сведений о партнере, доступных при заключении сделки, ведет к неэффективности распределения кредитных ресурсов. Так, кредитор обычно не в состоянии точно оценить будущие доходы и риски, связанные с инвестиционными проектами, для осуществления которых заемщик берет ссуду. Поэтому банк устанавливает одинаковые процентные ставки по кредитам для всех, что порождает проблему отрицательного отбора (adverse selection).

Кроме того, кредиторы не всегда могут контролировать действия заемщиков после получения ссуды. Заемщик может осуществлять деятельность, увеличивающую риск неплатежеспособности или стремиться укрыть доходы от своих инвестиций, чтобы не платить по долгам. Следствием этого становятся снижение объемов кредитования и установление высоких процентных ставок. Таким образом, возникает проблема морального риска (moral hazard).

В условиях асимметрии информации лучшие заемщики платят повышенную премию за риск, а худшие - заниженную. Поскольку ненадежные заемщики сильнее стремятся получить кредит, чем платежеспособные, эффективность распределения кредитных ресурсов снижается. В результате часть потенциально надежных и прибыльных проектов не реализуется.

При ухудшении положения в нефинансовом секторе оценка рисков и отбор заемщиков усложняются, процентные ставки повышаются, что заставляет лучших заемщиков уйти с рынка. При этом ненадежные заемщики соглашаются на невыгодные условия, поскольку знают, что все равно вряд ли вернут ссуду. Следствием этого становятся либо рискованная кредитная политика и угроза финансовой состоятельности самих кредиторов, либо их стремление максимально ограничить выдачу ссуд, несмотря на наличие на рынке надежных заемщиков.

Мировой опыт показывает, что решить эти проблемы можно только с помощью бюро кредитных историй, созданных для обмена информацией о заемщиках между кредиторами. Во-первых, БКИ обеспечивают лучшую информированность банков о потенциальных заемщиках и позволяют точнее прогнозировать возвратность ссуд, что уменьшает риск возникновения проблемы отрицательного отбора. Во-вторых, благодаря им снижается стоимость поиска информации о клиентах. Это способствует выравниванию информационного поля внутри кредитного рынка и заставляет кредиторов устанавливать конкурентные цены на свои ресурсы. В-третьих, деятельность БКИ дисциплинирует заемщиков из-за реальной угрозы нанесения существенного ущерба их репутации в глазах потенциальных кредиторов.

Бюро кредитных историй выступают в качестве информационных посредников, либо учрежденных и принадлежащих самим кредиторам, либо действующих независимо и получающих прибыль от своей деятельности. Кредиторы снабжают БКИ данными о своих клиентах. Бюро сопоставляет их с информацией, полученной из других источников (суды, государственные регистрационные и налоговые органы и т. д.) и формирует картотеку на каждого заемщика.

При регулярном и достоверном предоставлении БКИ информации о своих клиентах кредиторы могут постоянно получать отчеты о кредитных операциях потенциальных заемщиков. Жесткость правил обусловлена тем, что бюро кредитных историй, особенно принадлежащие самим кредиторам, подвержены конфликту интересов: каждый хочет получать полную и достоверную информацию, не предоставляя своих данных. Другими словами, деятельность БКИ основана на принципе взаимного обмена информацией, который устанавливается в соглашении между ним и кредиторами. Речь идет о проблеме так называемых "карманных" бюро, то есть о ситуации, когда БКИ учреждено и принадлежит конкретному кредитору, в частности коммерческому банку. По мнению экспертов, она весьма актуальна для России.

Так, Сбербанк, являясь одним из лидеров на рынке потребительских кредитов, не демонстрировал сильного желания делиться информацией о заемщиках с другими банками и только 27 марта 2006 г. подписал договор об обмене негативной информацией о заемщиках-физических лицах с Национальным бюро кредитных историй . Похожая проблема возникает в случае, когда некий собственник учреждает или покупает банк для проведения финансовых потоков своих или партнерских предприятий (проблема "карманных" банков). В условиях рынка любые "карманные" предприятия не могут длительное время оставаться прибыльными или рентабельными, не используя развитые экономические рыночные связи.

Важная особенность российской банковской системы - недостаточная правовая защищенность банков как кредиторов. Если во всем мире банковский кредит, обеспеченный залогом, в случае банкротства заемщика гасится за счет заложенного имущества, то в России оно попадает в общую конкурсную массу, и банки оказываются в конце очереди кредиторов. Поэтому они неохотно выдают кредиты малому бизнесу, опасаясь сложностей с их возвратом.

Бюро кредитных историй предоставляют отчеты о кредитных операциях в зависимости от наличия информации о потенциальном заемщике, вида кредита и, что самое важно, степени детализации, необходимой кредитору. Самый простой отчет содержит информацию о прошлых невозвратах и просрочках ссуд - так называемые "черные", или "негативные" данные. Самые детальные отчеты - "белые", или "позитивные" - включают весь комплекс информации об активах и пассивах ссудополучателя, гарантиях, структуре задолженности по срокам и времени погашения, его занятости и истории семьи. От степени детализации отчета зависит и его цена. Стоимость базового отчета достаточно низка и колеблется от 1 долл. в Великобритании и США, 2 долл. в Италии до 3 долл. в местных БКИ Аргентины. Наиболее развитые БКИ составляют кредитные рейтинги заемщиков, основываясь на их характеристиках и кредитной истории, а также используют собранные данные для разработки статистических моделей, способствующих продвижению финансовых инструментов, определению стоимости кредита, установлению и регулированию кредитных лимитов.

Первые БКИ появились на рынке потребительского кредитования. Как и рынок кредитования малого бизнеса, он характеризуется большим количеством потенциальных заемщиков, стремящихся получить ссуды небольшого объема. Поэтому индивидуальная оценка каждого из них требует дополнительных затрат и невыгодна кредиторам. Таким образом, БКИ, аккумулирующие информацию, полученную от многих кредиторов в течение нескольких лет, обладают базой данных для формирования широкого информационного поля и построения статистических моделей оценки риска кредитования.

В России бюро кредитных историй действуют на основе лицензий, выдаваемых Федеральной службой по финансовым рынкам (ФСФР), которая также выступает контролирующим и надзорным органом в этой сфере. Функционирование современной системы БКИ. теоретически должно способствовать упрощению схем получения кредита, ссуды и всевозможных сопутствующих банковских (и не только) услуг, таких как оформление кредитных и депозитных карт, овердрафта и т. д., что существенно снизит операционные издержки банков. По мнению специалистов, система БКИ начнет работать в полную силу не раньше, чем через три-четыре года , а за это время должны быть выявлены и устранены все возникающие проблемы.

Хотя масштабы потребительского кредитования в России существенно отстают от достигнутых в развитых странах, регулирующие органы ужесточают контроль над рынком, отмечая рост числа плохих долгов. В марте 2006 г. ЦБ РФ начал проверки коммерческих банков на предмет их обязательного взаимодействия с БКИ. К настоящему времени создано и зарегистрировано более 30 БКИ , многие из них уже передают информацию о заемщиках в Центральный каталог кредитных историй (ЦККИ) ЦБ РФ .

Важная особенность функционирования Б.К.И. - использование так называемых "меток" в кредитных историях, или критериев ранжирования нарушений по погашению своих финансовых обязательств. Существуют три основных критерия ("метки"): невозврат ссуды в прошлом (или "черная метка"); средняя просрочка платежей ("серая метка"); "нормальная", приемлемая банками просрочка платежа не более 5 дней. Наличие либо отсутствие подобных "меток" в кредитной истории заемщика может стать решающим фактором при принятии решения о выдаче ему ссуды или кредита. Предполагается, что если нарушений в выплатах по ссудам и кредитам у заемщика нет, ему будут предоставляться льготные условия как по получению кредита, так и по его погашению.

Кредитная история заемщика - физического лица включает открытую (или титульную) часть, содержащую персональную информацию: фамилия, имя, отчество; ИНН (при его наличии); идентификатор субъекта кредитной истории, присвоенный заемщику бюро кредитных историй. Она также включает закрытую (или конфиденциальную) часть: паспортные данные заемщика; место регистрации и фактическое место жительства; информацию об обязательстве заемщика (сумму обязательства на дату заключения кредитного договора, срок возврата кредита в полном объеме, срок уплаты процентов, способ обеспечения обязательств заемщика по кредитному договору, наличие и содержание дополнительных соглашений к нему, изменяющих информацию, подлежащую включению в кредитную историю, фактический срок возврата суммы кредита заемщиком, фактический срок уплаты процентов, фактический срок промежуточных (очередных) платежей при частичном исполнении обязательства по кредитному договору, информацию о погашении задолженности по кредитному договору за счет обеспечения в случае неисполнения или ненадлежащего исполнения заемщиком своих обязательств).

Кредитная история заемщика - юридического лица или ПБОЮЛ включает открытую (или титульную) часть, содержащую следующую информацию: полное и сокращенное наименования юридического лица (индивидуального предпринимателя); государственный регистрационный номер записи сведений о создании юридического лица (регистрации индивидуального предпринимателя) в соответствующем едином государственном реестре; ИНН и идентификатор субъекта кредитной истории, присвоенный заемщику - юридическому лицу (индивидуальному предпринимателю) бюро кредитных историй. Она включает и закрытую (или конфиденциальную) часть: паспортные данные; место регистрации и фактическое место жительства руководителя и главного бухгалтера заемщика - юридического лица (индивидуального предпринимателя) и лиц, осуществляющих обязанности единоличного или коллегиального органа управления, а также имеющих право давать обязательные для заемщика - юридического лица указания и подписывать договоры; сведения об аффилированных лицах данного заемщика и этапах процедуры банкротства заемщика; судебные акты в отношении юридического лица и др.

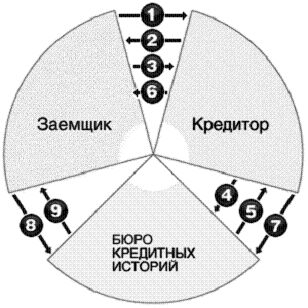

В качестве примера рассмотрим механизм действия бюро кредитных историй "Глобал Пейментс Кредит Сервисиз" (см. рис.).

|

|

Запрос на кредит "Можно ли обратиться в Б.К.И.?" "Да, можно." Запрос в Б.К.И. Получение кредитной истории Получение кредита Предоставление информации о заемщике и кредите Запрос на просмотр всей кредитной истории Предоставление кредитной истории |

***

Итак, в результате внедрения БКИ. в российскую банковскую систему упрощается деятельность коммерческих банков, снижаются риски для всех участников процесса кредитования, возникает механизм контроля заемщиков. Это положительно скажется на развитии рынка кредитования, в том числе потребительского. У заемщиков появляется серьезный стимул к добросовестному выполнению своих финансовых обязательств (причем не только перед кредитными учреждениями). В качестве негативных моментов отметим недостаточные правовую защищенность кредитных организаций и нормативно-правовое регулирование БКИ, наличие проблемы "карманных" бюро, потенциальный риск потери конфиденциальности для заемщиков. Становление в России полноценной системы БКИ. возможно в ближайшие три-четыре года.