| Скачать .docx | Скачать .pdf |

Реферат: Сущность экологического аудита

Экологический аудит

Экологический аудит представляет собой открытый для развития метод в рамках более общей системы экологического менеджмента, с помощью которого в стратегию бизнеса и в основные параметры производственного процесса поэтапно внедряются все более жесткие экологические требования. Экологический аудит (эко-аудит) - это и инструмент для систематической проверки внутрифирменного экологического потенциала и экологических рисков. Система экологического менеджмента по международному стандарту ISO 14000 - это часть общей системы менеджмента, которая охватывает организационную структуру, процессы планирования, распределение ответственности, методы, процессы, ресурсы для развития, реализации, выполнения, оценки и сохранения экологической политики.

Основные функции эко-аудита состоят в том, чтобы:

· определить соответствие деятельности фирмы декларируемой ею политики в области охраны окружающей среды и экологическому законодательству, а также экономическим целям фирмы;

· определить эффективность системы экологического менеджмента в компании;

· предоставить информационное обеспечение менеджменту для принятия решений в области охраны окружающей среды;

· обеспечить защиту персонала предприятия, местного населения и окружающей природной среды от возможных вредных воздействий;

· проанализировать возможность возникновения экологически опасных аварий;

· определить реальное воздействие фирмы на окружающую природную среду;

· «подтолкнуть» фирму к усовершенствованию ее экологической политики и производственной деятельности.

Впервые система экологического аудита была применена фирмами в США в 1970-е годы с целью достижения требований, заложенных в американском природоохранном законодательстве того периода. К концу 1980-х годов некоторые компании достигли даже более жестких в сравнении с предусмотренных законодательством показателей. Активный эко-аудит, так же как и активный экологический менеджмент, с тех пор стал применяться в стратегии компаний США и постепенно завоевывает все большее доверие у европейских фирм.

Современные системы экологического менеджмента выросли из распространившихся с начала 80-х годов ХХ столетия систем управления качеством (TQM - Total Quality Management ), когда многие фирмы почувствовали возможность получения выгоды от контроля за качеством выпускаемой продукции. Система управления качеством исходила из требования «отсутствия дефектов качества» производимой продукции. Такой подход основывался на теоретическом предположении о том, что снижение дефектов на всех стадиях производственного процесса ведет к снижению издержек производства. Для многих предусмотрительных компаний контроль за экологическими параметрами качества продукции стал одним из важных пунктов улучшения своей стратегии.

Цели, виды и методы экологического аудита.

Можно выделить две основные цели эко-аудита: во-первых, предоставление информации об экономической деятельности фирмы и ее соответствии установленным стандартам (прежде всего, экологическим) для всех заинтересованных внешних пользователей; во-вторых, выработка полезных рекомендаций в отношении дальнейшего улучшения организации эко-менеджмента и эко-контроллинга, а также повышения эффективности проводимых фирмой природоохранных мероприятий.

На практике применяются различные виды эко-аудита. В их числе следующие.

Системный аудит - исследование организации предприятия и его процессов в отношении их структурной и функциональной дееспособности.

Аудит процессов - проверка определенных производственных процессов и процедур с точки зрения мероприятий для защиты окружающей среды.

Контрольный аудит - например, проверка выполнения законодательных предписаний.

Аудит по особым поводам. К примеру:

· аудит обработки специальных отходов;

· аудит влияния производственного процесса на здоровье людей;

· аудит (экологического жизненного цикла) продукции;

· аудит качества продуктов;

· аудит выбросов (сбросов) предприятия в окружающую среду.

Эко-аудит проводится на практике как по инициативе, исходящей извне предприятия (внешний аудит), к примеру, через приглашенного аудитора, так и изнутри предприятия (внутренний аудит) через внутреннюю ревизию, с различным ритмом на основе стандартизованной систематики. Аудиторские проверки различаются их периодичностью. Так, для быстро изменяющихся сценариев (как в области маркетинга) они могут проводиться через короткие промежутки времени; для областей, которые меняются медленно и лишь в течение более продолжительных временных отрезков (к примеру, основные средства) - через более продолжительные временные интервалы.

Традиционная аудиторская проверка основана на допущении, что фирма сама определяет свои цели и задачи. Как правило, в систему экологической аудиторской проверки включаются следующие основные виды деятельности и области:

· организационная структура предприятия; административные и операционные процедуры;

· технологические процессы;

· документация, отчеты;

· экологическая концепция предприятия.

Требования к современной системе эко-аудита предполагают реализацию принципа персональной ответственности за результаты природопользования, необходимость ведения протокола при проведении про верки, а также составление отчета и публикацию результатов аудита.

План проведения экологического аудита.

План проведения эко-аудита включает, как правило, следующие основные стадии:

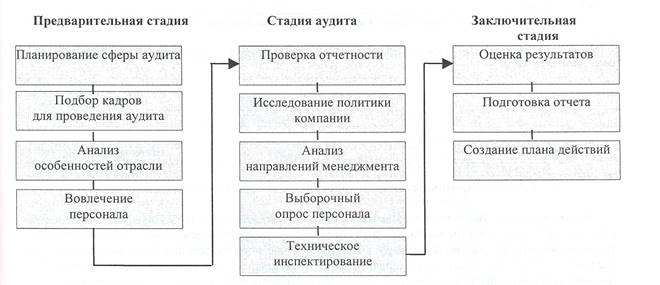

Предварительная стадия :

· планирование характера и основных областей аудиторской проверки, установление рамочных целей, задач и приоритетов; разработка стратегии для их достижения, графика аудиторской проверки; сбор предварительной информации из вторичных источников, таких как результаты предыдущего аудита, отчеты корпорации;

· подбор кадров для аудиторской проверки из высококвалифицированных специалистов не только в области экологии и экономики, но и в области инженерных знаний, касающихся производственных процессов на данном предприятии (оптимальной является группа из трех-пяти человек);

· ознакомление группы аудиторской проверки с основными характеристиками отрасли, в которой функционирует предприятие, типом производственной системы, принятой на нем, особенностями, которые проистекают из географического положения предприятия.

Стадия собственно аудита :

· анализ сертификатов, отчетов, лицензий на выбросы и т.п.;

· проверка экологической политики и программ, принятых на предприятии (аудиторы должны оценить глубину и приемлемость программ внутреннего контроля, включая контроль за процедурой менеджмента и технологический контроль, а также риски, связанные с возможностью ослабления контроля);

· проверка эффективности системы менеджмента, персональной ответственности и компетентности персонала;

· конфиденциальные интервью с персоналом на всех уровнях организации по поводу эффективности системы менеджмента и особенно по вопросам управления снижением уровня загрязнения;

· инженерный контроль заводского оборудования, в том числе офисного, организации рабочих мест, энергетических систем и определение участков, особо опасных с точки зрения утечки ядов и прочих жидких, твердых и летучих загрязнителей.

Рис. Стадии экологического аудита

На заключительной стадии:

· производится коллегиальная оценка полученных результатов и их обсуждение;

· представляется отчет руководству компании и вносятся предложения о необходимых улучшениях организации системы экологического менеджмента;

· выносится решение по списку необходимых улучшений с возложением персональной ответственности на исполнителей, составляется график работы, предлагаются рекомендации для следующей аудиторской проверки.

Основные факторы успеха экологического аудита: .

· Заинтересованность руководства предприятия и персонала - план аудита должен разрабатываться при участии всего персонала, а не просто спускаться директивным образом с уровня высшего менеджмента.

· Квалификация аудиторов - часть аудиторов должна выбираться из числа персонала самого предприятия, а часть приглашаться со стороны в качестве внешних консультантов (внешние консультанты необходимы прежде всего потому, что они вносят большую степень объективности в анализ и могут подать свежие идеи).

· Применение экологического аудита как элемента системы эко-менеджмента.

· Более низкие издержки при использовании «вопросника», детально охватывающего основные сферы, которые должны быть подвергнуты проверке.

Расширение комплексного подхода к эко-аудиту, рассмотрение его как средства установления процесса непрерывных улучшений качества экологического менеджмента, анализ всех сторон организационного, производственного процесса и движения продукта с точки зрения концепции экологического жизненного цикла продукта создает предпосылки для постепенного продвижения предприятий в сторону все большей экологической ответственности.

Международные стандартизированные системы экологического аудита

Любая программа эко-аудита должна иметь некий объект как базу для сравнения и сопоставления результатов. Таким образом возникает необходимость формирования системы стандартов качества эко-менеджмента. Разработкой стандартов занимаются институты и ассоциации стандартизации, такие как BSI (Британский Институт Стандартизации), ISI (Ирландский Институт Стандартизации), CSA (Канадская Ассоциация Стандартизации) и ISO (Международная Организация Стандартизации).

В течение 90-х годов ХХ столетия был разработан ряд стандартов эко-менеджмента и эко-аудита:

1. BS 7750 - Британский стандарт (первая версия - март 1992 г.).

2. EMAS - стандарт Евросоюза (первая версия - 1993 г.).

3. IS 310 - Ирландский стандарт (1994 г.).

4. CSA Z750 94 А - Канадский стандарт (1994 г.).

5. ISO 14000 - стандарт Международная Организация Стандартизации (1996 г.).

Основой для появления первого в мировой практике стандарта эко-менеджмента BS 7750 явились стандарты управления качеством продукции BS 5750 и стандарты качества ISO 9000 и EN 29000.

Центральная идея стандарта BS 7750 состоит в необходимости регулярного эко-аудита и реализации постоянно возобновляющегося цикла улучшений. Его основные требования таковы.

· Экологическая политика - должно обеспечиваться соответствие между коммерческими целями фирмы и ее политикой охраны окружающей среды, четкое распределение ролей и персональной ответственности в организации системы экологического менеджмента.

· Открытость и гибкость системы менеджмента для контроля и проверок со стороны общественности и обеспечения быстрой реакции на предложения по улучшению системы.

· Организация должна поставить себе цель превзойти минимальные законодательные требования, основываясь на концепции цикла постоянных улучшений.

· Документация и отчетность - все планы и стратегии фирмы, показатели ее влияния на окружающую среду, результаты аудита, а также все нарекания, полученные фирмой со стороны потребителей и партнеров, должны быть документированы и представлены в отчетах.

Требования BS 7750 предполагают инвентаризацию следующих активов.

1. Инвентаризация потребления. Учитываются все материалы, которые фирма использовала заданный временной промежуток, в особенности - природные ресурсы и особо опасные субстанции, в том числе запасы опасных веществ.

2. Инвентаризация всех произведенных фирмой продуктов с учетом концепции жизненного цикла продукта.

3. Инвентаризация всех выбросов в воду, атмосферный воздух, размещенных отходов и оценка их влияния на состояние окружающей природной среды.

4. Пересчет всех вышеперечисленных активов с точки зрения материального баланса (выполнение этого требования поможет обнаружить неопределенные ранее потоки загрязняющих веществ).

5. Расчет общего влияния деятельности фирмы на состояние окружающей среды.

6. Определение механизма воздействия фирмы на окружающую среду. С точки зрения жизненного цикла продуктов анализируются процессы производства, хранения, транспортировки, размещения отходов, все случаи выбросов, в том числе аварийных.

В современных условиях наибольшее распространение получили системы EMAS (европейская система эко-менеджмента и эко-аудита) и ISO 14001, являющаяся составной частью международных стандартов эко-менеджмента ISO 14000. Эти стандартизированные системы эко-менеджмента преследуют одни и те же цели, отличаясь однако по некоторым признакам.

Таблица

Краткая характеристика систем эко-менеджмента и эко-аудита

| Признак | EMAS | ISO 14001 |

| Год введения | 1993/95 | 1996 |

| Масштаб действия | Европейский Союз | Весь мир |

| Отрасли | Любые | Любые |

| Предмет исследования | Место предприятия | Предприятие и его организация |

| Обязательность публикации | Экологическая декларация | Экологическая политика |

Экологический аудит согласно EMAS.

В основе EMAS лежит принцип компенсации экономического ущерба от загрязнения окружающей природной среды за счет виновного в нанесении ущерба. Согласно статье 1 Предписания ЕС об эко-аудите, предприятия берут на себя ответственность за охрану окружающей среды и стремятся к «непрерывному улучшению охраны окружающей среды предприятия».

Членство в системе европейского эко-аудита предполагает реализацию и прохождение предприятием следующих этапов:

1. Экологическая проверка.

Проведение первой экологической проверки имеет целью сбор и документацию необходимых производственных данных относительно воздействия на окружающую природную среду (потребление сырья и энергии, учет выбросов, отходов, шума), регистрируемых в эко-балансе предприятия, а также базисной информации об экологической организации и целях предприятия. Далее оценивается степень отрицательного воздействия на при родную среду и идентификация связанных с этим узких мест.

2. Экологическая политика.

Формулируются качественные и количественные цели экологической политики предприятия и устанавливаются конкретные мероприятия, относящиеся к выполнению этих целей.

3. Построение системы экологического менеджмента.

Предписание о европейском эко-аудите требует эффективной организации производственной охраны окружающей среды или про верки эффективности существующего уже экологического менеджмента. Сюда относится и формирование наглядности производственного процесса, т.е. оценка выполнения требований законодательства и условий, необходимых для достижения поставленных целей (например, описание задач, ответственности и компетенций, обязательность ведения соответствующей документации и т.д.).

4. Производственная экологическая проверка (эко-аудит предприятия).

Регулярная проверка экологических данных, достижения целей и выполнения экологических программ; приемлемость организации экологического менеджмента и технического оборудования для охраны окружающей среды осуществляется в рамках внутрипроизводственной экологической проверки. Последняя может проводиться как внутренними, так и внешними проверяющими (эко-аудиторами). При этом происходит оценка степени интеграции системы экологического менеджмента в производственный процесс.

5. Экологическая декларация.

ЕМАS-предписание требует от предприятия публикации экологической декларации (заявления), в которой должны быть предоставлены все необходимые данные, результаты и цели предприятия. Информация, относящаяся к коммерческой тайне, может не предоставляться.

6. Экологическая экспертиза.

Все рассмотренные выше процессы от 1 до 4 и проект экологической декларации должны быть проверены и подтверждены внешними независимыми эко-экспертами (службами).

7. Подтверждение членства в системе европейского эко-аудита.

Предприятия, выполняющие требования ЕМАS-предписания и имеющие разрешение на добровольное участие в системе, получают право на использование факта участия в системе европейского эко-аудита в рекламных целях и связях с общественностью.

Образованная в результате реализации данных этапов система эко-аудита, преследуя цель улучшения производственных показателей, является инструментом систематического, периодического и объективного учета экологических показателей определенной производственной деятельности с соблюдением экологического законодательства и самостоятельно установленных целей в рамках экологической политики.

Согласно требованиям ЕМАS-предписания, внутрипроизводственный контроль включает в себя два уровня. Во-первых, предприятие информирует о производственной окружающей среде посредством экологической декларации, которая публикуется каждый год. Во-вторых, уполномоченные эко-эксперты проверяют формальное выполнение требований предписания.

Экологический аудит согласно ISO 14000. Центральным документом стандарта ISO 14000 считается ISO 14001 - «Спецификация и руководство по использованию систем экологического менеджмента». В отличие от остальных документов, все его требования являются «аудируемыми» - предполагается, что соответствие или несоответствие им конкретной организации может быть установлено с высокой степенью определенности. Именно соответствие стандарту ISO 14001 и является предметом формальной сертификации. Все остальные документы рассматриваются как вспомогательные. Например, ISO 14004 содержит более развернутое руководство по созданию системы экологического менеджмента, серия документов 14010 определяет принципы аудита экологического менеджмента. Серия 14040 определяет методологию «оценки жизненного цикла», которая может использоваться при оценке экологических воздействий, связанных с продукцией организации (такая оценка требуется стандартом ISO 14001). Экологический аудит согласно серии ISO 14000 не требует в отличии от EМAS опубликования экологической декларации.

Актуальная ситуация относительно количества сертифицированных предприятий (ISO 14001 и EMAS) в мире такова: среди 15281 фирм сертифицированных по ISO 14001 из Японии - 3316, Германии - 1950 и Швеции - 1025, Великобритании - 1014, США - 740, а из 3315 фирм сертифицированных по EМAS из Германии - 2432, из Австрии - 253, из Швеции - 17939.