| Скачать .docx |

Курсовая работа: Курсовая работа: Банківська система України. Правові основи банківського кредитування

Курсова робота з банківської справи

на тему:

Банківська система України. Правові основи банківського кредитування.

Зміст

| Вступ |

| І Банківська система України |

| 1.1. Поняття банківської системи, її розвиток та регулювання |

| 1.2. Становлення і розвиток грошово-кредитної системи України |

| ІІ. Правові основи регулювання банківського кредитування |

| 2.1. Поняття, призначення і види кредиту |

| 2.2. Кредитна політика держави та її вплив на стан економіки |

| 2.3. Показники оборотності кредиту і методи їх аналізу |

| Висновок |

| Додатки |

| Список використаної літератури |

ВСТУП

У процесі становлення ринкової економіки в Україні важливого значення набуває вдосконалення банківської системи в державі та чітке правове регулювання всієї банківської діяльності.

Останнім часом банківська система України зазнала докорінних змін, створено дворівневу банківську систему, дедалі більшого розвитку набуває діяльність комерційних банків та спеціалізованих кредитно-фінансових інститутів, розширюються нетрадиційні сфери застосування банківського капіталу, істотно змінюється характер взаємовідносин банків з клієнтурою.

Банківська система є складовою кредитної системи держави і становить сукупність різних за організаційно-правовою формою та спеціалізацією банківських установ, що функціонують у межах єдиною фінансової системи та єдиного грошово-кредитного механізму в певний проміжок часу.

Особливості банківської системи впливають на вибір шляхів проведення центральних банком грошово-кредитної політики та інструментарію, який відображає реалії розвитку національної банківської системи в певний період. Тому не можна визначати банківську систему просто як сукупність кредитно-фінансових інститутів, які діють на території певної держави. Фактично це визначення обмежує банківську систему, оскільки позбавляє її заздалегідь окреслених цілей, специфічних функцій і самостійної ролі на грошовому ринку. Навпаки, це значно складніший механізм, який містить низку взаємопов’язаних елементів. У такому контексті правильніше буде розуміти під банківською системою сукупність банків, банківської інфраструктури, банківського законодавства, банківського ринку.

Банки є фінансового-кредитними установами, які обслуговують рух капіталів і грошей. Виникнення і функціонування банків пов’язано з явищем кредиту і процента.

І БАНКІВСЬКА СИСТЕМА УКРАЇНИ

1.1. Поняття банківської системи, її розвиток та регулювання

Під банківською системою розуміється сукупність різних видів банків та банківських інститутів, за допомогою яких здійснюється мобілізація коштів і надається клієнтурі різноманітні послуги з прийому вкладів і надання кредитів. Ця система є внутрішньоорганізована, взаємопов’язана, має загальну мету та завдання.

Банківська система існує в будь-якій країні в певний історичний період і є складовою частиною кредитної системи держави. Для нормального функціонування банківська система має відповідати наступним вимогам.

1. У країні повинна бути достатня кількість діючих банків і кредитних установ.

2. У системі не повинно бути зайвих елементів.

3. У країні функціонує центральний банк, який виступає основним координатором кредитних інститутів та ефективно виконує функції управління грошово-кредитними і фінансовими процесами в економіці.

4. поряд із центральним банком діють найрізноманітніші комерційні банки, які охоплюють усі сфери національної економіки і зовнішньоекономічні зв’язки, здійснюють широкий діапазон банківських операцій та фінансових послуг для юридичних і фізичних осіб

5. У країні діють банки й кредитні установи, як не обмежуються акумуляцією і розподілом коштів підприємств, організацій, а й сприяють накопиченню капіталу, активно втручаються в усі сфери економіки.

6. Банківська система є складовою більш широкої системи – економічної системи держави.

Банківська система являє собою законодавчо визначену, чітко структуровану сукупність фінансових інститутів, які займаються банківською діяльністю. Специфіка банківської системи проявляється в її функціях, а саме:

а) створення грошей і регулювання грошової маси;

б) трансформаційна функція;

в) стабілізаційна функція.

Сучасна банківська система України представлена двома рівнями банків. На першому рівні виступає Національний банк України (НБУ) з відповідною мережею своїх установ (із своїми філіями); на другому – комерційні банки різних видів і форм власності, спеціалізації та сфер діяльності.

НБУ, будучи головним банком держави, виступає координатором діяльності кредитних інститутів і виконує функції управління грошово-кредитними і фінансовими процесами в економіці країни. НБУ – центральний банк держави, її емісійний центр є власністю держави і підзвітний Президенту України та Верховній Раді України, має право законодавчої ініціативи. НБУ проводить єдину грошово-кредитну політику, регулює діяльність банківської системи в цілому, організовує і здійснює міжбанківські розрахунки.

НБУ і його регіональні управління в рамках резервної системи виконує функції які в основному притаманні центральним банкам більшості країн світу, здійснює емісію грошей і організовує їх обіг; організовує розрахунки між іншими кредитними установами, концентрує кредитні ресурси і передає їх за плату іншим банком, тобто є своєрідним кредитором останньої інстанції для комерційних банків, здійснює управління і планує напрями і масштаби використання кредитних ресурсів і грошового обігу; організовує касове виконання державного бюджету та обслуговування державного боргу країни, організовує інкасацію та перевезення грошових знаків і цінностей; здійснює ліцензування банківської діяльності.

Другий рівень банківської системи України – це комерційні банки, які можуть мати різні форми власності, спеціалізації та сфери діяльності; це такі кредитні установи, що здійснюють універсальні банківські операції для юридичних і фізичних осіб. Перший комерційний банк в Україні зареєстровано восени 1988 року.

Сучасні комерційні банки є багатофункціональними установами, що займаються практично всіма видами кредитних і фінансових операцій, пов’язаних з обслуговуванням господарської діяльності своїх клієнтів. Основне навантаження щодо фінансово-кредитного обслуговування припадає на комерційні банки, у зв’язку з чим їх часто називають “універмагами фінансових послуг”.

Різноманітність послуг, що надаються комерційними банками, однак, не означає, що всі вони виконують однаковий набір операцій. Проте існує ряд основних, базових функцій комерційного банку, які дозволяють зарахувати даний фінансових інститут до установ банківської системи. До таких основних функцій комерційного банку, що визначають його економічну суть, слід віднести: посередництво в кредиті, посередництво в розрахунках і платежах, випуск кредитних знарядь обігу.

Зміст діяльності банківської системи України розкривається в її головних напрямках. До таких напрямів на даному етапі належать:

- закріплення фінансової стабілізації та зміцнення купівельної спроможності національної грошової одиниці через подальше стримування темпів інфляції;

- здійснення кількісного контролю за динамікою грошової маси, яка відповідає реальній зміні внутрішнього валового продукту;

- забезпечення купівельної спроможності національної валюти, яка сприяла б збалансуванню інтересів як державних, так і суб’єктів національної економіки;

- підтримка короткострокової ліквідності комерційних банків НБУ;

- зростання кредитної активності комерційних банків з метою підвищення кредитної підтримки вітчизняних підприємств;

- стимулювання інвестиційної спрямованості в діяльності комерційних банків шляхом збільшення обсягів довгострокового кредитування;

- подальше скорочення частини готівки в обігу;

- підвищення внутрішньої та зовнішньої стабільності гривні;

- поточне регулювання системи валютних обмежень та економічних нормативів;

- ретельний контроль за капітальними операціями резидентів і нерезидентів на фінансовому ринку України

У сучасних умовах банківська система відіграє важливу роль у державі і стає інструментом впливу на економічні процеси як у внутрішній, так і в зовнішній політиці держави.

1.2. Становлення і розвиток грошово-кредитної системи України

Для успішного розв’язування завдань фінансової та економічної стабілізації необхідно здійснити зважене грошово-кредитне регулювання.

Грошово-кредитна система України пройшла складний і суперечливий шлях розвитку, який умовно можна поділити на кілька етапів. Перший з них – становлення цієї системи (1991-1993 рр..) – характеризувався власною концепцією розвитку. Особливістю даного етапу в тому, що, з одного боку, було формально проголошено ринкову ідеологію, в більшості секторів економіки відбувалася лібералізація цін, було постановлено контроль за оплатою праці, а з іншого – урядові структури гальмували трансформаційні процеси.

В основу практичної макроекономічної політики в 1992-1993 рр.. було покладено принцип повної відмови від використання монетарних інструментів у регулювання економіки. При здійсненні грошово-кредитної політики НБУ використовував командно-адміністративні методи, і зокрема – централізований розподіл кредитних ресурсів, пільгове кредитування, встановлення кредитних обмежень. До 1994 р. в Україні взагалі не діяли такі інструменти рефінансування, як кредитні аукціони. Політика рефінансування банків проводилася тільки через єдиний механізм – прямі кредити, що направлялися через колишні державні банки переважно до державного сектора економіки.

Економічна і грошово-кредитна політика 1993 р. не відрізнялася принципово від політики 1992 р. Продовжувалися спроби відновити економічну стабільність на основі реанімації державного сектора за рахунок емісійного доходу, а також бюджетно-дотаційної, податково-пільгової та кредитної підтримки.

Державний бюджет України на 1993 рік було затверджено з дефіцитом у 7,7% ВВП, єдиним джерелом покриття якого був кредит НБУ. Пряме кредитування НБУ бюджетного дефіциту неухильно зростало і на кінець року досягло 99% усієї кредитної емісії, що створило фінансову і правову основи для “заморожування” трансформаційних процесів у тих секторів економіки, де вони розпочалися. Міжбанківські кредитні ресурси переважно зосереджувалися в колишніх державних банках.

У 1994 р. НБУ почав впроваджувати нову монетарну політику – це стало початком другого етапу у становленні грошово-кредитної системи України. Із березня 1994 р. норма обов’язкових резервів зменшується до 15%, на що ринок міжбанківських кредитів відреагував негативно – падіння своїх обсягів.

У 1995 р. відбувся перерозподіл кредитних ресурсів у бік реальної економіки. За рік кредитні вкладення комерційних банків у народне господарство зросли на 1202 млн. до 3029 млн. грн., тобто в 2,5 рази [1. c.58]. НБУ відмовився від практики централізованого розподілу кредитних ресурсів на пільгових умовах, про що свідчить повна заміна прямих кредитів як механізму рефінансування на кредитні аукціони, де кредитні ресурси розподіляються на ринкових умовах. За рік обсяг кредитів, виданих НБУ Урядові, підвищився в 2,2 рази [2. ст. 57].

Станом на 15 березня 2000 р., обсяг коштів на кореспондентських рахунках комерційних банків становив 2629 млн. грн., що значно перевищує показник кінця 1999 р. (2055 млн. грн.) [3. ст. 15]. При цьому обсяг грошової маси також значно збільшився (див. табл. 1).

Протягом 1995 р. було розміщено три випуски ОВДП. З 1996 р. ці облігації стають одним з головних джерел покриття дефіциту державного бюджету.

Одним з основних недоліків здійснюваної грошово-кредитної політики було те, що великі внутрішні резерви було спрямовано не на розвиток виробництва, а на покриття дефіциту державного бюджету.

Тому вже в 1997 р. ситуація істотно змінилася. До середини року доходність ОВДП значно знизилася. На початку 1998 р. ринок державних облігацій характеризувалася великими боргами по виплатах і практично повною відсутністю попиту. На кінець 1998 р. ринок ОВДП досяг завершальної стадії стагнації, оскільки єдиним покупцем державних облігацій залишився НБУ, для якого їх доходність не відігравала ніякої ролі. Держава не здатна була погашати кредити з процентами, з огляду на що було вжито заходів щодо конверсії ОВДП.

Практичний досвід реалізації жорсткої грошово-кредитної політики за останні 5 років показав, що Україна не розв’язала головних економічних завдань – не зупинила падіння виробництва і не подолала фінансову кризу.

Грошово-кредитна політика, пов’язана з крайніми напрямами, не дасть позитивного результату і може бути ефективною лише в екстремальних умовах або на короткий проміжок часу.

Ще восени 1998 р. Президент України запропонував скоригувати грошово-кредиту політику в напрямі переорієнтації емісійних ресурсів НБУ з безпосередньо спекулятивної сфери в реальну економіку [4. ст. 3]. Відбувся певний трансформаційний розрив, коли кредитно-банківська система функціонує сама собою, а економіка – сама собою. Тим часом грошово-кредитну політику необхідно проводити паралельно з структурною.

2000 р. можна вважати початком третього етапу в розвитку грошово-кредитної системи України, який покликаний подолати крайні підходи, розглянуті нами. В 1999-2000 рр. дисконтна ставка в кілька разів перевищувала рівень інфляції, що, природно, було гальмом у кредитуванні економіки. Протягом І кварталу 2000 р. дисконтна ставка НБУ знижувалася двічі та з 24 березня впала до 32% річних. Тим часом інфляція за січень і лютий досягла всього 8,1%. При такому рівні інфляції дисконтну ставку можна знизити до 15-20%.

Можна сформувати основні напрями діяльності держави в галузі фінансово-банківської системи. Це збалансована політики у сфері кредитування пріоритетних галузей національної економіки; відмова НБУ від кредитування Уряду шляхом своєї участі в аукціонах первинної емісії ОВДП; створення умов для становлення ФПГ, а також систем суспільної участі в капіталі банків і нефінансових організацій.

ІІ ПРАВОВІ ОСНОВИ РЕГУЛЮВАННЯ БАНКІВСЬКОГО КРЕДИТУВАННЯ

2.1. Поняття, призначення і види кредитування

Важливе місце у фінансовій системі України посідає кредит. Кредит – важливий інститут, за допомогою якого держава здійснює мобілізацію та перерозподіл тимчасово вільних коштів і контроль за правильним їх використанням. Кредит сприяє підвищенню ефективності економіки, забезпечує перелив капіталу, стимулює грошовий обіг та є важливим інструментом державного регулювання економікою.

Встановлений законодавством обов’язків порядок зберігання всіма підприємствами, організаціями та установами своїх коштів на рахунках у банках дає можливість використовувати такі вільні кошти при кредитуванні. В процесі кредитування виникають відносини, що складаються з приводу мобілізації тимчасово вільних коштів відбувається на умовах повернення для задоволення економічних і соціальних потреб держави.

Пунктом 10 Положення НБУ “Про кредитування” передбачено, що основними джерелами формування банківських кредитних ресурсів є власні кошти банків, залишки на розрахункових та поточних рахунках, залучені кошти юридичних та фізичних осіб на депозитивні рахунки, до запитання та строкові міжбанківські кредити та кошти, одержані від випуску цінних паперів.

Кредит – це позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання, а кредитна операція – це договір щодо надання кредиту, який супроводжується записами відображення у балансах кредитора та позичальника.

Кредит як інститут, що включається у фінансову систему держави, характеризується розподільчою і контрольною функціями. Ці функції взаємозалежні і мають при суб’єктами господарської діяльності.

Контрольна функція забезпечує нагляд за правильним і ефективним використанням коштів, що надаються клієнтурі банкам, та їх поверненням в певні строки.

Таким чином, кредит в Україні становить один із видів економічних відносин, за допомогою яких здійснюються акумуляція державною кредитних ресурсів та їх використання на умовах повернення, забезпеченості, строковості та платності підприємствами, організаціями усіх форм власності та населення для задоволення потреб господарювання.

В залежності від строку користування, позики діляться на короткострокові, середньострокові і довгострокові. До короткострокових слід відносити ті позики, термін користування якими не перевищує одного року. Середньострокові – це ті, які надаються до 5 років, а довгострокові – більше 5 років.

Виділяються такі два види кредиту – забезпечені і незабезпечені.

Забезпечені кредити допускають наявність тої чи іншої заставки. Більшість кредиторів, що надаються банками, мають забезпечення. Головна причина, виходячи з якої банки вимагають забезпечення – це ризик понести збитки у випадку неспроможності боржника повернути позичку в строк. Забезпечення не гарантує повернення позики, але зменшує ризик, оскільки у випадку ліквідації боржника банк стає кредитором, який має привілеї перед іншими, тобто одержує перевагу перед іншими кредиторами відносно будь-якого майна, яке служить забезпеченням банківського кредиту.

Надання незабезпечених кредитів – це виявлення особливої довіри банку до свого клієнта, яка виникає на підставі глибокого знання економічного становища клієнта.

Незабезпеченими є кредити банків, які надаються бюджету на покриття державного боргу, а також недостачі фінансових ресурсів окремих господарських комплексів.

У банківській практиці існує різна класифікація кредитів. Так, кредит розподіляється на фінансовий, товарний та кредит під цінні папери, що засвідчують відносини позики.

Фінансовий кредит – це кошти, які надаються банком-резидентом або нерезидентом, кваліфікованим як банківська установа згідно із законодавством країни перебування нерезидента, або резидентами, які мають статус небанківських фінансових установ, згідно з відповідним законодавством у позичку юридичній або фізичній особі на визначений строк, для цільового використання та під відсоток.

Товарний кредит – це товари, що передаються резидентом або нерезидентом у власність юридичним чи фізичним особам на умовах угоди, що передбачає відстрочення кінцевого розрахунку на визначений строк та під відсоток.

Кредит під цінні папери, що засвідчують відносини позики, - це кошти, які залучаються юридичною особою-боржником від інших юридичних або фізичних осіб як компенсація вартості випущених таким дебітором облігацій або депозитивних сертифікатів.

При характеристиці кредиту найбільш поширеною є класифікація кредитних операцій залежно від кредитора, у зв’язку з цим розрізняють державний, банківський і комерційний кредити.

Державний кредит надається державою іншій державі, а також юридичним чи фізичним особам. При державному кредиті позичальником або кредитором виступає держава або місцеві органи влади. Формати державного кредиту є натуральні позики, державні позики та інші кредитні документи. Кошти, які збирає держава за реалізовані цінні папери, становлять її борг. Після закінчення строку позики держава повинна розраховуватися з кредиторами. Призначення державного кредиту є мобілізація державною коштів для фінансування державних видатків та покриття частки державного боргу.

Банківський кредит надається суб’єктом господарської діяльності усіх форм власності у тимчасове користування на умовах, передбачених кредитним договором. Банківський кредит – це економічні відносини з акумуляції кредитних ресурсів за рахунок статутних та інших фондів банків, коштів на депозитивних рахунках, коштів в обігу та в міжбанківських розрахунках та інших грошових ресурсів. Банківський кредит є основною формою кредиту, при якій грошові кошти надаються банком у тимчасове користування. Банківський кредит – це надання банком грошей в позику юридичним та фізичним особам, державі. Банківський кредит класифікується залежно від певних ознак та різних підстав. Зокрема, зважаючи на економічну сферу застосування, кредит розподіляється на внутрішній і міжнародний. В Україні дворівнева банківська система передбачає кредит комерційних банків. Залежно від позичальників та мети використання кредити поділяються на виробничі, споживчі, інвестиційні, кредити на операції з цінними паперами, міжбанківські, імпортні та експортні.

Комерційний кредит надається одним суб’єктом господарської діяльності другому у вигляді продажу товарів з відстрочкою платежу. Комерційний кредит оформляється векселями і призначений для прискорення реалізації товарів та одержання підприємствами прибутку. В нашій країні комерційне кредитування дозволено відповідно до Закону України від 27 березня 1991 р. „Про підприємства в Україні” і буде застосовуватися в міру розвитку в державі ринкової економіки.

Для реалізації кредитної політики, яка забезпечує функціонування суспільного виробництва, важлива роль в державі відводиться кредитній системі – сукупності установ, які реалізують кредитні відносини в державі.

Кредитну систему України очолює Національний банк України, який здійснює систему заходів у кредитній сфері з метою регулювання грошового обігу. В кредитну систему України входять кредитно-фінансові установи, які повинні мати ліцензію Національного банку України для здійснення кредитування.

До небанківських фінансово-кредитних установ належать лізингові, факторингові, фінансові, страхові, інвестиційні компанії, біржі, пенсійні фонди, ломбарди, каси взаємної допомоги та кредитні спілки (див. табл. 2).

Комерційні банки здійснюють кредитні операції в межах кредитних ресурсів, які вони утворюють в процесі своєї діяльності. За необхідності банки можуть на договірних засадах позичати ресурси один в одного або брати позички в Національному банку України, залучати і розміщувати кошти у формі депозитів та вкладів.

2.2. Кредитна політика держави та її вплив на стан економіки

Правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними операціями – основа фінансової та ринкової стабільності банків.

Кредитна політика банку визначає завдання й пріоритети кредитної діяльності, засоби і методи їх реалізації, а також принципи і порядок організації власне кредитного процесу. Кредитна політика є основою організації процесу банківського кредитування відповідно до загальної ринкової стратегії діяльності банку й повинна чітко визначати цілі кредитування, правила їх реалізації, а також відповідне документальне методичне забезпечення.

Кредитну політику розробляються з урахування стратегії й тактики банку в сфері управління активними операціями, вона зумовлює основні напрями кредитної діяльності:

- стандарти і критерії діяльності банківських працівників, які відповідають за надання кредитів;

- основні дії менеджерів, які приймають стратегічні рішення у сфері кредитування;

- принципи оцінки та контролю якості управління кредитною діяльністю банку.

Розробка внутрішньої кредитної політики потребує чіткого формулювання цілей, кредитування, узгодження їх із загальною політикою і стратегією банку.

Загалом кредитна політика має відображати такі ключові моменти:

- організація кредитної діяльності;

- управління кредитним портфелем;

- контроль за кредитним процесом;

- ліміти по окремих напрямах кредитування;

- механізм супроводження кредитних угод;

- формування резервів під можливі втрати за поданими кредитами.

Способи і методи реалізації кредитної політики формалізуються у відповідних внутрібанківських документах, основними серед яких є стандарти кредитування і кредитні інструкції.

Стандарти кредитування є першою складовою реалізації кредитної політики. Вони містять зразки документів, з якими працюють кредитні менеджери та виконавці, перелік дій працівників банку, які відповідають за здійснення процесу банківського кредитування. Основне завдання стандартів кредитування – визначити практичні дії з реалізації кредитної політики. У них мають бути відображені такі основні моменти:

- порядок збирання та аналізу фінансової інформації;

- вимоги щодо забезпечення кредитів, гарантій та поручительств;

- правила організації кредитного процесу;

- порядок оцінки кредитоспроможності позичальника;

- вимоги щодо оформлення кредитної документації;

- зразки документів (кредитна угода, договір застави, поручительства).

Зміст та структура стандартів кредитування можуть різнитися у різних банках, але здебільшого містять такі важливі моменти:

- опис системи кредитних повноважень працівників банку;

- перелік видів кредитів, надання яких відповідає кредитній політиці банку, а також неприйнятних для банку видів кредитів;

- сфери господарювання та регіони, де кредитна активність банку є пріоритетною;

- процедура стягнення простроченої кредитної заборгованості;

- порядок надання позичок працівникам банку.

Кредитні інструкції – друга складова методичного забезпечення процесу реалізації кредитної політики.

Кредитна інструкція – опис послідовних дій з реалізації конкретної процедури.

Порядок кредитування, закріплений у банківських кредитних інструкціях, визначає конкретні етапи процесу банківського кредитування і забезпечує його здійснення відповідно до вимог кредитної політики банку.

Кредитна політика банку окреслює коло ключових цілей і завдань банківської діяльності та визначає конкретні способи і методи її реалізації з метою максимізації дохідності кредитних операцій та досягнення прийнятного рівня ризиків банківської діяльності у сфері кредитування.

В Україні практичні засади кредитних відносин, форми, види кредитів, принципи та умови банківського кредитування визначаються відповідними нормативними актами НБУ. В Положенні НБУ „Про кредитування” від 28.09.95 р., дається таке визначення банківського кредиту:

Кредит банківський – позичковий капітал банку у грошовій формі, що передається у тимчасове користування на умовах забезпеченості, повернення, терміновості, платності та цільового характеру використання.

Принцип забезпеченості означає наявність у банку права та можливостей захисту своїх інтересів у вигляді одержання відповідних засобів забезпечення наданого кредиту (застава, гарантія, поручительство).

Принцип повернення, терміновості та платності означає, що кредит має бути повернений позичальником банку у визначений термін із сплатою відповідного відсотка за його користування.

Цільовий характери кредитування передбачає вкладення позичкових коштів на конкретні цілі, передбачені кредитним договором.

НБУ встановлює певні вимоги щодо здійснення банками кредитних операцій. Так, кожне рішення з надання кредиту, незалежно від його розміру та терміну, повинно укладатися колегіально – правлінням банку, кредитним комітетом, кредитною комісією. Кредитування позичальників здійснюється банками за умови дотримання відповідних економічних нормативів банківської діяльності. До нормативів, що регулюють кредитну діяльність банків, належать:

- максимальний розмір ризику на одного позичальника (Н8);

- норматив великих кредитних ризиків (Н9);

- максимальний розмір кредитів, гарантій та поручительств, наданих одному інсайдеру (Н10);

- максимальний сукупний розмір кредитів, гарантій та поручительств, наданих інсайдерами (Н11);

- максимальний розмір наданих міжбанківських позичок (Н12).

Крім того, НБУ забороняє банком надавати кредити для покриття збитків господарської діяльності позичальників, формування та збільшення статутного фонду банків та інших господарських товариств, придбання цінних паперів будь-яких підприємств.

2.3. Показники оборотності кредиту і методи їх аналізу

Ефективність використання позик визначається показникам оборотності кредиту. Рівень оборотності кредиту вимірюється двома показниками:

- тривалістю користування кредитом;

- кількістю обігів, зроблених кредитом за період.

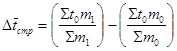

Тривалість користування короткостроковим кредитом (t) характеризує середнє число днів користування кредитом, є зворотним розміром оборотності позик, визначається за формулою:

![]() ,

,

де:

![]() - середні залишки кредиту;

- середні залишки кредиту;

Оп – обіг кредиту по погашенню;

Д – число календарних днів у періоді.

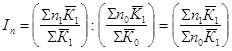

Кількість обігів, зроблених кредитом за період (n), визначають, як:

![]()

Якщо відома тривалість користування кредитом, кількість обігів позик визначають:

![]()

Рівень оборотності позик визначають також за даними про їх видачу:

або n':n=ДО'

де ДО' – коефіцієнт співвідношення обігу позик по видачі і по погашенню.

Число обігів кредиту по видачі вище число його обігів по погашенню, якщо ДО' є вищим за 1.

В статистиці кредиту визначається поняття „прострочені позики”. Частка несвоєчасно повернутих кредитів визначається: сума прострочених позичок /загальна сума повернутих кредитів.

Ступінь неповторності кредитів визначають: сума кредитів, погашених несвоєчасно /загальна сума заборгованості за позикою.

Коефіцієнт неповоротності = (сума кредитів, погашених несвоєчасно /загальна сума заборгованості за позикою)100%

Рівень поворотності кредитів = 100 – коефіцієнт неповоротності позичок.

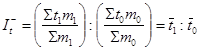

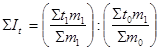

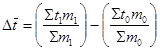

Індекс середньої тривалості користування кредитом змінного складу:

![]()

де m – одноденний обіг кредиту; m1 – звітного; m0 – базового року.

![]()

![]() ,

, ![]()

Підставивши замість ДО його значення у формулу індексу змінного складу

На розмір індексу змінного складу впливають наступні чинники: зміна тривалості користування короткостроковим кредитом окремих одиниць сукупності, зміна питомої ваги одноденного обігу по погашенню окремих частин сукупності в загальному його розмірі.

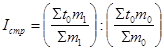

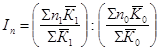

Для визначення впливу на приріст середньої тривалості користування кредитом зміни тривалості користування короткостроковим кредитом окремих одиниць сукупності визначають індекс постійного складу:

Для визначення впливу на приріст середньої тривалості користування кредитом зміни питомої ваги одноденного обороту по погашенню окремих частин сукупності в загальному його розмірі визначають індекс структурних зрушень:

![]()

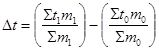

Абсолютний приріст середньої тривалості кредитом за рахунок окремих чинників:

а) за рахунок індивідуальних значень тривалості кредиту

б) за рахунок структурних зрушень в одноденному обігу по погашенню

Загальний абсолютний приріст середньої тривалості користування кредитом можна визначити:

Його розмір повинен збігатися з алгебраїчною сумою відхилень за рахунок окремих чинників:

![]()

Для побудови індексів швидкості оборотності кредиту за даними про тривалість користування ним, використовується зворотне співвідношення показників, тобто базисні показники поділяються на звітні.

Індекси середнього числа обігів визначаються:

Індекс перемінного складу:

Індекс постійного складу:

Індекс структурних зрушень:

Середній залишок кредиту (розмір кредитних вкладень) = тривалість користування позикою (визначається за даними обігу на видачі) * розмір одноденного обігу по видачі.

![]()

![]() На підставі цього зв’язку можна записати систему взаємозалежних індексів:

На підставі цього зв’язку можна записати систему взаємозалежних індексів:

Індекс середнього залишку кредиту дорівнює множенню індексу тривалості користування кредитом, обчисленому за даними його обігу по видачі.

Різниця чисельника і знаменника  дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника

дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника  визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.

визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.

Обіг по погашенню кредиту = число обігів * середній залишок кредиту.

![]()

Абсолютний приріст розміру обігу по погашенню за рахунок зміни числа обігів позичок = ![]()

Таким чином, банківська система України організовує й обслуговує рух позикового капіталу, забезпечує його залучення, акумуляцію і перерозподіл у сфери виробництва й обігу.

ВИСНОВОК

Отже, з урахуванням закономірностей функціонування грошей і грошового ринку, банків, банківської системи формується економічна політика держави взагалі і грошово-кредитна політика центрального банку зокрема, здійснюється державне регулювання всіх сфер економічного життя суспільства.

Кредит – явище руху, який здійснюється у різних напрямах і на різних рівнях. Рух кредиту у зв’язку з його участю у відтворювальному процесі проходить п’ять етапів:

- формування вільної вартості;

- розміщення вільної вартості в позички;

- використання позиченої вартості на потреби позичальника;

- вивільнення позиченої вартості з обороту позичальника;

- повернення вивільненої вартості кредитору і сплата процентів.

Рух кредиту здійснюється за певними закономірностями, які зумовлюються особливою сутністю кредиту. Ці закономірності є визначальними чинниками в організації управління кредитними відносинами. На їх підставі формуються принципи кредитування.

Під видом кредиту слід розуміти конкретний прояв окремих елементів кредиту як економічного явища. Види кредиту можуть виокремлюватися в межах його форм і розглядатися як складові елементи системи, якого є кредит.

Банківська система – це не проста сукупність окремих банків, а свідомо побудована на законодавчій основі їх єдність з чітким визначенням місця, субординації та взаємозв’язків окремих її елементів та ланок.

Основою розвитку грошово-кредитних відносин в Україні є постійне удосконалення банківської системи. Життєво необхідним є розташування банків по території країни відповідно до концентрації грошових потоків, забезпечення їх високої капіталізації та ліквідності, захист прав фінансово-кредитних установ на безумовне повернення виданих кредитів.

Необхідно щорічно розробляти стратегії розвитку банківської системи і підвищення її ролі в економіці країни. Вони повинні бути комплексними, тобто формуватись не тільки Національним банком, а й Урядом України. Важливо, щоб трикутник „економіка-держава-банки” запрацював на повну потужність в інтересах українського народу.

Додатки

Таблиця 1

Окремі параметри грошово-кредитної системи України

(рн.. рн.. на кінець періоду)

| Показники | Роки | |||||||

| 1992 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 (ІІІ кв) |

|

| Готівка в обігу (МО) | 5 | 793 | 2623 | 4041 | 6132 | 7158 | 9583 | 11541 |

| Гроші на розрахункових і поточних рахунках у національній валюті | 16 | 1967 | 2059 | 2275 | 2918 | 3174 | 4511 | 6412 |

| Грошова маса (М1) | 21 | 1860 | 4682 | 6315 | 9050 | 10331 | 14094 | 17953 |

| Строкові депозити та інші кошти | 4 | 1358 | 2164 | 2708 | 3398 | 5100 | 7620 | 10123 |

| Грошова маса (М2) | 25 | 3216 | 6846 | 90023 | 12448 | 15432 | 21714 | 28076 |

| Грошова маса (М3) | - | - | 6930 | 9364 | 12541 | 15705 | 22070 | 28975 |

| Кредити комерційних банків державі (рн..) | 24 | 1199 | 3029 | 4102 | 5195 | 5102 | 5715 | 9392 |

| Депозити в іноземній валюті | 100 | 1021 | 1578 | 1562 | 1650 | 3232 | 5326 | 6897 |

| Статутний капітал діючих комерційних банків | 0,5 | 87 | 541 | 1098 | 1638 | 2103 | 2910 | 3421 |

| Результати аукціонів з розміщення ОВДП | - | - | 28 | 285 | 591 | 539 | 141 | 78 |

Джерела : Статистичний щорічник України за 1999 р. К., 2000, с. 76-77; „Бюлетень НБУ” №11, 2000, с.64, 105.

Таблиця 2

Кредитна система України

| Установи | Форми власності |

| І. Національний банк України | Державна |

ІІ. Банківська система: - спеціалізовані універсальні банки на акціонерній основі (Промінвестбанк, Укрсоцбанк, Агропромбанк „Україна”) - спеціалізовані комерційні банки на державні основі (Ексімбанк України, Ощадний банк) - інші комерційні банки |

|

ІІІ. Небанківські фінансово-кредитні установи Спеціалізовані інститути - інвестиційні компанії та фонди - фінансові трастові компанії - лізингові компанії - клірингові центри - фондова та валютні біржі - кредитні спілки - ломбарди - каси взаємодопомоги |

Акціонерна |

IV. Страхові установи та інші фонди - страхові компанії - пенсійні фонди |

Акціонерна кооперативна |

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Тенденції української економіки. Вересень. 2000. К., 2000. с.58.

2. Фінансово-кредитний механізм економічного розвитку. К., ІЕ НАНУ, 1999, с.57-59.

3. Дешевые деньги. „Бизнес” №13, 2000. с. 15.

4. „Урядовий кур’єр” від 21 листопада, 1998 р., с. 3.

5. Закон України „Про банки і банківську діяльність” №2121 – ІІІ від 07.12.2000.

6. Положення НБУ „Про кредитування”, затверджене постановою НБУ №246 від 28.09.1995.

7. Аванесова І.А. Оцінка кредитної діяльності банку //Фінанси України. №6. – 2005. – с. 103-112.

8. Біленчук П.Д., Д??? О.Г. Банківське право: українське та європейське: Навч. посіб. – К.: Атака, 1999. – 400 с.

9. Васюренко О.В. Банківський менеджмент: Посібник. – К.: Вид-чий центр „Академія”, 2001. - 320 с.

10. Величко О. Становлення і розвиток грошово-кредитної системи України // Фінанси. Податки. Кредит. – 2001. - №15. ст. 8-13.

11. Гроші та кредит: Підручник / За ред. М.І. Савлука. – К.:КНЕУ, 2002. – 598 с.

12. Косточенко А.О. Банківське право. – К.: А.С.К., 2001. – 576 с.

13. Луців Б. Грошово-кредитна політика держави та інвестиційна діяльність банків // Фінанси. Податки. Кредит. - №10. – 2001. – ст. 20-25.

14. Матвієнко П.В. Розвиток грошово-кредитних відносин у трансформаційній економіці України. – К.: Наук. думка, 2004. – 256 с.

15. Орлюк О.П. Банківське право. – К.: Юрінком Інтер, 2005. – ст. 376.

16. Петровська І.О., Клиновий Д.В. Фінанси. Навч. Посібник. – К.: ЦУЛ. – 2002. – 300 с.