| Скачать .docx |

Дипломная работа: Дипломная работа: Пути укрепления финансового состояния организации на примере ООО Уралсервис

ДИПЛОМНЫЙ ПРОЕКТ

На тему «Пути укрепления финансового состояния организации на примере ООО «Уралсервис»

![]()

![]() СОДЕРЖАНИЕ

СОДЕРЖАНИЕ

1.СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ.. 6

1.1. История создания, организационно-правовая форма, цели и виды деятельности 6

1.2.Характеристика оказываемых услуг. 8

1.3.Структура управления предприятием. 9

1.4.Персонала и оплаты труда. 11

2.ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.. 21

2.1.Динамика основных экономических показателей. 21

2.2.Анализ основных и оборотных средств предприятия. 23

2.3.Анализ финансового состояния. 27

2.4.Анализ прибыли и рентабельности предприятия. 49

3. ПРОБЛЕМЫ УКРЕПЛЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 53

3.1.Теоретические аспекты финансового состояния предприятия. 53

3.3.Проект мероприятий для улучшения финансового состояния. 58

4. ВЫБОР И ОБОСНОВАНИЕ ПРОЕКТА ПО УКРЕПЛЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ.. 59

4.1. Определение экономической эффективности предлагаемых мероприятий 59

4.2.Анализ достоинств и недостатков предложенных вариантов. 64

Чтобы обеспечить «выживаемость» и повысить эффективность работы предприятия в этих условиях, управленческому персоналу необходимо оценивать текущее и перспективное финансовое состояние предприятия, оценивать возможные формы развития организации с позиций финансового обеспечения, выявлять доступные источники средств и оценивать их мобилизацию. Дать правильную и объективную оценку эффективности деятельности предприятия и наиболее рационально распределить материальные, трудовые и финансовые ресурсы позволит анализ финансового состояния.

Анализ финансового состояния решает следующие задачи: во-первых, выявляет степень сбалансированности между движением материальных и финансовых ресурсов, оценивает потоки собственных и заемных средств в процессе экономического кругооборота, нацеленного на увеличение извлечения максимальной и оптимальной прибыли, повышение финансовой устойчивости; во-вторых, позволяет оценить правильное использование денежных средств для поддержания эффективной структуры капитала; в-третьих, в результате анализа финансового состояния предприятия можно проконтролировать правильность составления финансовых потоков предприятия, соблюдения нормативов расходов финансовых и материальных ресурсов, целесообразность осуществления затрат.

Результаты анализа финансового состояния предприятия являются необходимой информационной базой для объективного управления и лучшего понимания эффективности работы предприятия, скорости оборачиваемости средств и капитала, их производительности, оценки риска и выгодности того или иного способа вложения финансов.

Тема дипломного проекта является очень актуальной, так как чтобы обеспечить выживаемость и эффективную деятельность предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовое состояние своего предприятия. Для этого необходимо: владеть методикой оценки финансово-экономического состояния предприятия, использовать формальные и неформальные методы сбора, обработки, интерпретации финансовой информации, иметь квалифицированный персонал, способный реализовать данную методику на практике.

Цель данного дипломного проекта – оценить финансовое состояние общества с ограниченной ответственностью «Уралсервис», в частности кафе «Премьер», выявить основные проблемы и дать рекомендации по его укреплению.

Для достижения поставленной цели решаются следующие задачи:

- изучение организационно-правовой характеристики предприятия;

- анализ экономической деятельности предприятия;

- выявление проблем в финансовом состоянии;

- выбор и обоснование решения по улучшению финансового состояния предприятия.

В соответствии с поставленной задачей работа состоит из четырех глав.

В первой приведена общая характеристика предприятия, организационная структура, характеристика оказываемых услуг.

Во второй части работы проведен анализ экономической деятельности организации.

В третьей части работы рассмотрены проблемы укрепления финансового состояния предприятия, предложения по его улучшению. В четвертой части рассмотрен проект по укреплению финансового состояния предприятия, его обоснование.

В заключении дается обобщающая оценка финансовой устойчивости предприятия и его платежеспособности.

Такая последовательность анализа позволит обеспечить системный подход в изложении методики финансового анализа и более глубокое усвоение его основ.

Руководство предприятия должно четко представлять, за счет каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Забота о финансах является отправным моментом и конечным результатом деятельности любого предприятия.

В процессе анализа были использованы экономико-математические и статистические методы, в частности, был проведен корреляционно-регрессионный анализ зависимости основных средств от различных факторов.

Работа построена на обзоре и анализе научной, практической и нормативной литературы, личном наблюдении и исследовании передового опыта.

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

1.1. История создания, организационно-правовая форма, цели и виды деятельности

Общество с ограниченной ответственностью «Уралсервис» – далее в работе ООО «Уралсервис» – постановлением Администрации города Ижевска внесено в реестр предприятий торговли, общественного питания и бытового обслуживания 28 июля 2003 года №363.

В процессе деятельности ООО «Уралсервис» руководствуется законодательными и нормативными актами Российской Федерации, регламентирующем порядок создания, деятельности, реорганизации и ликвидации предприятий данной организационно-правовой формы, в частности, Гражданским кодексом РФ, Федеральным законом от 8 февраля 1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (в редакции от 6 апреля 2005 г.).

Общество является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью, имеет самостоятельный баланс, свои счета в банковских учреждениях, фирменный знак, печать и штампы.

Целями деятельности общества являются:

– удовлетворение общественных потребностей в работах, продукции, услугах общества и реализации на этой основе социальных и экономических интересов членов трудового коллектива и участников фирмы;

– привлечение и эффективное использование материальных и финансовых ресурсов, передовой технологии, управленческого опыта, с целью получения прибыли.

Видами деятельности общества, отраженными в Уставе являются:

– организация общественного питания;

– организация розничной торговли;

– организация торгово-закупочной деятельности;

ООО «Уралсервис» - коммерческое предприятие, главной целью деятельности которой является получение прибыли. Как экономический субъект, данное предприятие является продавцом определенных услуг, т.е. удовлетворяет платежеспособный спрос на эти товары и услуги.

Основным видом деятельности на сегодняшний день является организация общественного питания.

Доход предприятия от деятельности используется на возмещение материальных и приравненных к ним затрат, расходы на оплату труда, уплату налогов, арендной платы, отчисления на государственное и социальное страхование и другое. Оставшаяся прибыль поступает в полное распоряжение предприятия, которое самостоятельно определяет направление, и использование этой прибыли.

Хозяйственная деятельность в ООО «Уралсервис» осуществляется на принципах полной самоокупаемости; предприятие заключает договора и покупает товары, предназначенные для реализации.

Имущество предприятия составляют основные средства (автотранспорт, оргтехника) и оборотные средства (запасы, товары на складах, дебиторская задолженность и денежные средства на счетах в банке).

ООО «Уралсервис» в ходе своей деятельности приобретает необходимые основные средства, арендует основные фонды и имущество. Имеет право пользоваться кредитами банков и использовать другие источники средств в установленном порядке и разрешенные действующим законодательством.

Предприятие отвечает по своим обязательствам собственными средствами и имуществом, на которое по законодательству РФ может быть обращено взыскание.

1.2.Характеристика оказываемых услуг

Основной вид деятельности ООО «Уралсервис» - общественное питание, в частности предприятию принадлежит кафе «Премьер», поэтому в дипломном проекте рассмотрено именно оно.

Кафе «Премьер» предлагает следующие услуги:

- проведение корпоративных вечеров и банкетов;

- новогодние вечера;

- деловые обеды и семейные ужины;

- бизнес-ланчи;

Проведем анализ основной продукции, реализуемой кафе «Премьер».

В таблице 1 показана структура товарного ассортимента.

Таблица 1 - Структура товарного ассортимента ООО «Уралсервис»

| Показатель |

2004, тыс.руб. |

Струк-тура в % |

2005, тыс.руб. |

Струк-тура в % |

2006, тыс.руб. |

Струк-тура в % |

| Салаты и закуски |

179,16 |

12,00 |

392,25 |

15,00 |

548,70 |

15,00 |

| Холодные блюда |

44,79 |

3,00 |

67,99 |

2,60 |

113,40 |

3,10 |

| Супы |

22,40 |

1,50 |

44,46 |

1,70 |

65,84 |

1,80 |

| Горячие блюда |

641,99 |

43,00 |

1150,60 |

44,00 |

1572,94 |

43,00 |

| Соки и напитки |

29,86 |

2,00 |

52,30 |

2,00 |

65,84 |

1,80 |

| Кондитерская продукция |

253,81 |

17,00 |

426,25 |

16,30 |

588,94 |

16,10 |

| Мучная и хлебопекарная продукция |

206,03 |

13,80 |

313,80 |

12,00 |

453,59 |

12,40 |

| Покупные товары |

89,58 |

6,00 |

130,75 |

5,00 |

215,82 |

5,90 |

| прочее |

25,38 |

1,70 |

36,61 |

1,40 |

32,92 |

0,90 |

| Итого |

1493,00 |

100,00 |

2615,00 |

100,00 |

3658,00 |

100,00 |

По данным таблицы 1 видно, что структурная доля салатов и закусок в 2005 году в общей стоимости ассортиментных групп возрастает, по сравнению с 2003 годом она возросла на 3%.

Неизменным в ассортименте является доля следующих наименований:

- Горячие блюда- 43-44%;

- Соки и напитки– 1,8-2%;

- Покупные товары – 5,0-6,0%.

Доля холодных блюд возрастает на 0,3% в связи с разработкой новых блюд.

Наибольшую долю в структуре реализованной продукции представляют холодные блюда (более 82% в рассматриваемый период). Это определяется специализацией данного кафе. Доля прочей продукции и услуг не существенна и представлена для поддержания товарного ассортимента.

Сбалансированный ассортимент базируется на соотношении между предлагаемыми ассортиментными группами с точки зрения конечного использования, каналов распределения, групп потребителей и диапазона цен.

При широком ассортименте у потребителей создается впечатление разнообразия и дополняемости, что привлекает разные категории покупателей. Предприятие лучше приспосабливается к неожиданным изменениям рыночного спроса, например, если в летний период больше покупают соки и напитки и более легкие блюда, такие как салаты, то зимой более высокий спрос на горячие блюда и супы, но управлять таким ассортиментом сложно, можно пропустить изделия, пользующиеся малым спросом.

При узком ассортименте внимание менеджера сконцентрировано на небольшом количестве товара, для этого требуются менее сложные административные, производственные и торговые структуры.

Кафе «Премьер» не может «позволить» себе узкий ассортимент продукции, т.к. реализация одного вида товара невыгодна.

1.3.Структура управления предприятием

Организационная структура – это состав и соподчиненность взаимосвязанных звеньев управления. Под структурой управления понимается совокупность взаимосвязанных звеньев органов управления (отделов, служб, должностей), обеспечивающих эффективную реализацию функций управления.

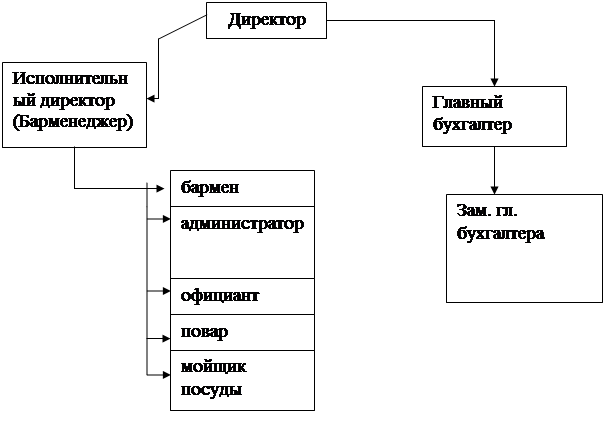

В ООО «Уралсервис» существует иерархическая структура управления, основу составляет линейно-штабной принцип построения и специализация управленческого процесса по функциональным подсистемам организации, по каждой из которой формируется иерархия служб во главе с руководителем подразделения «штабом», которому руководитель предприятия частично делегирует свои функции. Эта структура сформирована в соответствии с профилем деятельности и схематично представлена на рис. 1.

Рисунок 1 - Структура управления предприятием

Преимущества данной структуры в том, что прослеживается:

- четкая система взаимных связей функций и подразделений;

- четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- ясно выраженная ответственность;

- быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Поскольку предприятие небольшое, у директора ООО «Уралсервис» один заместитель – барменеджер, которому подчиняются: администраторы, бармены, повара, официанты и мойщики посуды.

Бухгалтерия состоит из главного бухгалтера и его заместителя. Главный бухгалтер подчиняется непосредственно Директору предприятия. Бухгалтерия осуществляет учет средств предприятия и хозяйственных операций с материальными и денежными ресурсами, устанавливает результаты финансово-хозяйственной деятельности предприятия, производит финансовые расчеты с заказчиками и поставщиками, связанные с реализацией готовой продукции, приобретением необходимого сырья, топлива, материалов.

В кафе «Премьер» ООО «Уралсервис» стиль управления является демократичным. Руководитель, несмотря на свои прекрасные качества менеджера, при принятии какого-либо решения обязательно выслушивает точку зрения компетентного в данном вопросе работника. Таким образом, работники в определенной степени тоже задействованы в управлении.

Структура и среднесписочная численность персонала ООО «Уралсервис» приведены в таблице 2.

Данные таблицы показывают, что наибольшую численность составляют специалисты, что объяснимо, поскольку они являются основными исполнителями. Динамика роста численности персонала по всем категориям говорит об интенсивном расширении предприятия в связи с расширением ассортимента.

Таблица 2 - Структура персонала предприятия

| Категория персонала |

2005 г. |

2006 г. |

Измен. |

|||

| Чел. |

% к итогу |

чел |

% к итогу |

Чел. |

% |

|

| Вспомогательный персонал |

3 |

40,0 |

4 |

28,5 |

+1 |

133,3 |

| Основной персонал |

3 |

40,0 |

6 |

42,9 |

+2 |

200 |

| Специалисты |

1 |

13,3 |

2 |

14,3 |

+1 |

200 |

| Руководители |

1 |

6,7 |

2 |

14,3 |

+1 |

200 |

| ВСЕГО |

8 |

100 |

14 |

100 |

+6 |

175 |

Данные, характеризующие структуру кадров ООО «Уралсервис» по уровню образования представлены в таблице 3.

Таблица 3- Структура и состав персонала ООО «Уралсервис» по уровню образования

| Показатели |

2005 г. |

2006 г. |

Измен |

|||

| Чел. |

% |

Чел. |

% |

Чел. |

% |

|

| Численность работников с высшим образованием |

3 |

40,0 |

6 |

42,9 |

+3 |

200 |

| Численность персонала со средне-профессиональным образованием |

2 |

26,7 |

5 |

35,7 |

+3 |

250 |

| Численность персонала, повышающих квалификацию |

1 |

13,3 |

1 |

7,1 |

0 |

100 |

Доля работников с высшим образованием достаточно велика и составляет в 2005 г. 42,9% в общей численности работающих, 35,7% работников предприятия имеют средне-специальное образование. На предприятии уделяется большое внимание профессиональной подготовке и повышению квалификации персонала.

Как видно из данных таблицы, численность сотрудников ООО «Уралсервис» с высшим образованием составляет наибольшую группу, при этом наблюдается тенденция к увеличению данной группы (40% в 2005 г. и 42,9% в 2006 г.). Всего доля сотрудников, имеющих профессиональное образование, составляет более 60%, что является положительным фактором. По половому составу мужчины составляют 78,6% от всех работающих (11 человек), женщины – 21,4% (3 человека).

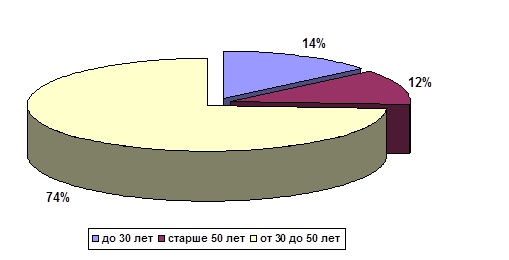

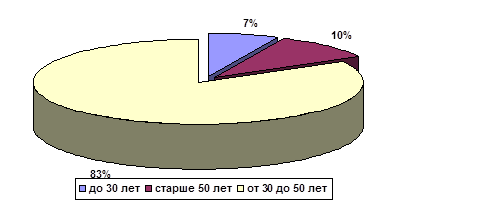

В таблице 4 представлены показатели, характеризующие численность персонала по возрастному составу.

Таблица 4 - Численность персонала по возрастному признаку за 2005-2006 гг.

| Возрастной интервал |

Общая численность группы, % |

|

| 2005 г. |

2006 г. |

|

| До 30 лет |

14 |

7 |

| От 30 до 50 лет |

74 |

83 |

| Свыше 50 лет |

12 |

10 |

| Всего |

100 |

100 |

На рисунке 2 и 3 представлены возрастные категории персонала. Из рисунков 2 и 3 видно, что в штате предприятия преобладают работники в возрасте от 30 до 50 лет.

Можно отметить, что в 2005 г. работников в возрасте до 30 лет было 14% от общей численности всего персонала, 12% составляли работники в возрасте старше 50 лет, а основная часть персонала имела возраст от 30 до 50 лет, их численность составляла 74% от общей численности всего персонала.

В 2006 г. ситуация несколько изменилась и основная часть персонала, имеющих возраст от 30 до 50 лет увеличилась, их численность составляла 83% от общей численности всего персонала, т.е. увеличение данной группы составило 9%.

Рисунок 1 - Возрастные категории сотрудников ООО «Уралсервис» в 2005 г.

Рисунок 2 -Возрастные категории сотрудников ООО «Уралсервис» в 2006 г.

В таблице 5 рассчитаем показатели движения рабочей силы на предприятии.

Таблица 5 - Коэффициенты оборота рабочей силы

| Показатель |

2005 г. |

2006 г. |

2006 г. в % к 2005 г. |

| Среднесписочная численность, чел. |

8 |

14 |

175,00 |

| Принято в течение года, чел. |

7 |

9 |

128,57 |

| Выбыло работников всего, чел В т.ч. |

6 |

4 |

66,67 |

| -по собственному желанию |

3 |

2 |

66,67 |

| -за нарушение трудовой дисциплины |

1 |

0 |

0,00 |

| -по инициативе администрации |

2 |

2 |

100,00 |

| -на пенсию |

0 |

0 |

0,00 |

| Коэффициент оборота по приему, % |

87,50 |

64,29 |

73,47 |

| Коэффициент оборота по выбытию, % |

75,00 |

28,57 |

38,10 |

| Коэффициент общего оборота, % |

162,50 |

92,86 |

57,14 |

| Коэффициент текучести, % |

37,50 |

14,29 |

38,10 |

Рассчитанные коэффициенты показывают значительный уровень текучести кадров (37,5% в 2005 г. и 14,3% в 2005 г.). Отток работников из организации происходил по собственному желанию, что негативно влияет на работу предприятия. Данная причина носит субъективный характер, следовательно, является управляемой. Организации необходимо разработать корпоративную программу развития персонала для уменьшения текучести кадров.

Действующая в настоящее время система организации и оплаты труда основывается на законодательстве о труде и предусматривает, наряду с государственным регулированием трудовых отношений, значительные права организаций в выборе форм оплаты труда, установления режима труда и прочее. В то же время конкретные размеры оплаты труда и размеры фонда заработной платы предприятия на многих предприятиях (не исключение здесь и ООО «Уралсервис») являются коммерческой тайной предприятия, к чему зачастую есть основания. Прежде всего по этой причине мы не сможем в рамках данной работы провести более подробный, чем представлено в данном пункте, анализ динамики фонда оплаты труда ООО «Уралсервис» и его составляющих, а также динамику оплаты труда штатных работников предприятия с использованием конкретных цифр, характеризующих уровень оплаты труда и его динамику. С другой стороны, руководством предприятия были представлены основные документы, регулирующие принципы организации и оплаты труда на предприятии, что позволяет выявить основные закономерности установления организационно-правовых взаимоотношений и принципы формирования фонда оплаты труда на ООО «Уралсервис».

В ООО «Уралсервис» предусмотрено заключение. Контракт заключается в письменной форме. В нем определяется круг обязанностей работника в соответствии с должностью, на которую он принят, оплата труда, режим рабочего времени, продолжительность ежегодного отпуска. Контракт составляется в двух экземплярах и подписывается директором ООО «Уралсервис» и работником. Применение контрактной формы оплаты труда в отношении к ответственным работникам предприятия, на которых лежит основная работа по организации процесса исполнительной работы, положительное явление в организации оплаты труда ООО «Уралсервис».

Фонд оплаты труда в ООО «Уралсервис» формируется по результатам хозяйственной деятельности и предприятие распоряжается этим фондом самостоятельно в соответствии с действующим законодательством. Оплата труда работников ООО «Уралсервис» осуществляется согласно штатному расписанию, которое утверждается ежемесячно. Должностные оклады рядового персонала устанавливаются в соответствии с должностью сотрудника.

Данным работникам по результатам деятельности предприятия начисляется премия, которая устанавливается в процентах к размеру их окладов. Премирование осуществляется по результатам работы ООО «Уралсервис» за месяц или за квартал. Размер премии устанавливает директор приказом по предприятию. Тем самым, в отношении указанных должностей применяется индивидуальная повременно-премиальная форма оплаты труда (ОТ п.п.) рассчитываемая по формуле (1):

ОТ п.п. = РВ ф Ч ТС ч + (РВ ф Ч ТС ч) Ч К пр, (1)

где РВ ф – фактически отработанное работником время (часы);

ТС ч – тарифная ставка часовая (руб.);

К пр – коэффициент премирования.

Таким образом, можно отметить, что в ООО «Уралсервис» достаточно четко выражена повременно-премиальная оплата труда, а установление этой системы для каждой категории работников связано с функциональными обязанностями сотрудников, их ролью в улучшении показателей деятельности предприятия. Применяется премиальная разновидность системы оплаты труда, что указывает на желание руководителей предприятия усилить заинтересованность коллектива и отдельных сотрудников ООО «Уралсервис» в конечных результатах деятельности предприятия.

Немаловажно для объективного экономического анализа сравнение численности работников и динамики их фонда заработной платы (таблице 6).

Таблица 6 - Численность работников и фонд заработной платы работников ООО «Уралсервис»

| Категории персонала |

2005 г. |

2006 г. |

Изм. зар. платы |

|||||

| Чел. |

Начис-лено з/платы, руб. |

В среднем на работ-ника, руб. |

Чел. |

Начис-лено з/платы, руб. |

В среднем на работ-ника, руб. |

Фонда зар. платы, % |

На одного работника, % |

|

| Руководители |

1 |

50016 |

50016 |

2 |

119040 |

59520 |

238,0 |

119,0 |

| Специалисты |

1 |

6270 |

12540 |

2 |

15024 |

7512 |

239,6 |

59,9 |

| Основной персонал |

3 |

167616 |

55872 |

4 |

241334 |

60334 |

144,0 |

107,9 |

| Вспомогательный персонал |

3 |

115488 |

38496 |

6 |

276912 |

46152 |

239,8 |

119,9 |

| ВСЕГО |

8 |

339390 |

45252 |

14 |

652310 |

46594 |

192,2 |

103,0 |

Из таблицы 6 видно, что фонд заработной платы на предприятии вырос на 92,2% при росте среднесписочной численности работников на 86,7%, что привело к увеличению средней заработной платы на одного работающего на 3%. В 2006 г. средняя заработная плата основного персонала практически догнала среднюю заработную плату управленческих работников – наиболее высокооплачиваемой категории работников ООО «Уралсервис». Высокая конкурентность рынка, на котором действует предприятие, обусловила необходимость опережающего роста заработной платы основного персонала, прирост заработной платы которых составил в 2005 г. 19,9%, заработная плата служащих – на 19,0%, зарплата управленческих работников – на 7,9%.

1.5.Внешнее окружение и маркетинг

Внешняя среда или макросреда – это субъекты рынка, оказывающие влияние на его конъюнктуру, но не находящиеся в сфере влияния данного предприятия.

На общий объем сбыта нашего предприятия общественного питания, во-первых, может повлиять естественная среда, а именно климатические условия. Основными клиентами кафе «Премьер» ООО «Уралсервис» являются люди, работающие в близлежащих организациях.

Влияние культурной среды подразумевает изменение в образе жизни, религии, Уралсервисах, культурных ценностях и т.д. В частности на спрос услуг кафе «Премьер» ООО «Уралсервис» влияют различные диеты, которые так распространены на сегодняшний день, особенно среди молодежи. Также на спрос оказывает незначительное влияние религия, так как некоторые религии запрещают употребление тех или иных продуктов питания.

Влияние демографической среды проявляется в изменении рождаемости, смертности, но особое влияние окажет половозрастной состав населения. Это связано с тем, что на объем сбыта предприятий общественного питания в большей степени влияют мужчины, поэтому значительное уменьшение количества мужчин в общем половозрастном составе населения может привести к резкому снижению объема сбыта.

Непосредственное влияние на спрос услуг общественного питания оказывает социальная среда, то есть изменение в социальной структуре населения, безработицы и т.д. Данные обследования рынка показали, что наиболее значимым параметром, оказывающим определяющее влияние на размер спроса услуг общественного питания, является величина денежных доходов. Рост безработицы, а также изменение социального статуса, которое сопровождается снижением доходов ниже среднего уровня может привести к значительному сокращению объема сбыта кафе.

Экономическая среда включает изменение курса валют, экономических параметров конъюнктуры, объемов финансирования, бюджета и т.д. Все эти факторы могут непосредственно оказать как положительное, так и отрицательное влияние на размер спроса услуг закусочной.

Политическая и правовая среда, то есть политические перемещения в правительстве, выборы, политические события, изменения в законодательстве повлиять на спрос услуг общественного питания практически не могут.

В связи с тем, что в настоящее время существует огромное количество конкурентов в сфере обслуживания, необходимым условием являлось то, чтобы месторасположение было как можно более удобным для будущих посетителей, но в то же время необходимо учитывать и месторасположение конкурентов, а также стоимость и наличие необходимых площадей в данном районе.

В настоящее время на рынке услуг существует множество кафе, предоставляющих аналогичные услуги, однако, основным недостатком товаров и услуг у конкурентов являются высокие цены и невысокое качество продукции.

Таблица 7 - Факторы конкурентоспособности

| Факторы |

Кафе «Премьер» |

Конкуренты |

||

| Кафе «У Невского» К1 |

Кафе «Лучано» К2 |

Кафе «Пирожковая» К3 |

||

| Качество |

Всегда теплые, свежие, вкусные изделия |

Всегда теплые, свежие, вкусные изделия |

Еда не всегда свежая и качественная. |

Пироги всегда вкусные |

| Местонахождение |

Одна из центральных улиц города, вблизи от остановки, оживленное место. Есть место для парковки. |

Оживленное место, центр города, близко от остановки. Нет парковки. |

Не очень оживленное место, есть место для парковки. |

Непосредственно на остановке. |

| Уровень цены |

Средняя |

Выше средней |

Выше средней |

Средняя |

| Исключительность товаров |

Распространенный |

Распространенный |

Распространенный |

Обычный |

| Ассортимент |

Широкий ассортимент |

Широкий ассортимент |

Не большой ассортимент |

10-15 видов |

| Репутация фирмы |

Известная, постоянные клиенты. |

Известная, постоянные клиенты. |

Известная, постоянные клиенты. |

Сомнительная |

Так как кафе расположено в центре города, а конкретно – на ул.М.Горького, 92, то недостатком является непосредственная близость конкурентов, предлагающих аналогичные товары и услуги. В данном месте расположения находятся три основных конкурента: кафе «Лучано», кафе «у Невского» и кафе «Пирожковая».

В таблице 8 проведем расчет конкурентоспособности.

Таблица 8 - Расчет конкурентоспособности

| Параметры |

Ki |

Кафе «Премьер» |

K1 |

K2 |

K3 |

||||

| Pi |

Ai Pi |

Pi |

Ai Pi |

Pi |

Ai Pi |

Pi |

Ai Pi |

||

| Качество |

0,21 |

0,5 |

0,21 |

0,625 |

0,14 |

0,25 |

0,14 |

0,75 |

0,21 |

| Местонахождение |

0,24 |

0,5 |

0,12 |

0,75 |

0,24 |

0,25 |

0 |

1 |

0 |

| Уровень цены |

0,17 |

0,375 |

0,11 |

0,25 |

0,17 |

0,125 |

0,11 |

0,875 |

0,05 |

| Исключительность товаров |

0,31 |

0,75 |

0,31 |

0,75 |

0,21 |

0,875 |

0,1 |

1 |

0,21 |

| Ассортимент |

0,07 |

0,25 |

0,07 |

0 |

0,02 |

0,125 |

0,02 |

0 |

0,02 |

| 1 |

0,82 |

0,78 |

0,37 |

0,49 |

|||||

Коэффициенты конкурентоспособности - аi рi - отражают действительное положение фирмы на рынке. Преимущества кафе «Премьер» выше по сравнению с конкурентом К1 , с конкурентом К2 , с конкурентом К3 .

В настоящее время при высокой конкуренции и насыщенности рынка добиться максимальной прибыли можно за счет максимального удовлетворения интересов потребителя, для этого необходимы постоянное изучение рынка, оценка конкурентоспособности и программа продвижения услуг. Однако в связи с отсутствием на предприятии отдела маркетинга вся маркетинговая деятельность строится на личном мнении директора и сведена лишь к рекламе кафе.

ООО «УралСервис» использует следующие виды и формы рекламы, подразделяющиеся по принципу принадлежности к предприятию на внутренние и внешние. Внутренняя реклама состоит из оформления витрины кафы и вывески. Внешняя реклама – это реклама в прессе.

2.ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1.Динамика основных экономических показателей

К основным экономическим показателям деятельности предприятия относятся: объем и себестоимость выполненных работ и оказанных услуг. Анализ названных показателей позволяет дать общую оценку состояния дел на объекте и выявить внутренние резервы повышения эффективности работы. В таблице 9 представлены основные экономические показатели деятельности ООО «Уралсервис» в динамике 2004-2006 гг.

Таблица 9 - Динамика финансово- экономических показателей

| Показатель |

2004г. |

2005г. |

2006г. |

Абс.изм. 2006-2004 гг. |

2006 г. в % к 2004 г. |

| Выручка, тыс.руб. |

1493,00 |

2615,00 |

3658,00 |

2165,00 |

245,01 |

| Издержки, тыс.руб. |

1122,00 |

2024,00 |

2818,00 |

1696,00 |

251,16 |

| Прибыль от продажи, тыс.руб. |

371,00 |

591,00 |

840,00 |

469,00 |

226,42 |

| Прибыль до налогообложения, тыс.руб. |

131,60 |

264,40 |

246,90 |

115,30 |

187,61 |

| Налог на прибыль, тыс.руб. |

31,60 |

63,50 |

59,30 |

27,70 |

187,66 |

| Чистая прибыль, тыс.руб. |

100,00 |

200,90 |

187,70 |

87,70 |

187,70 |

| Рентабельность продаж, % |

24,90 |

22,60 |

22,96 |

-1,94 |

92,21 |

| Среднесписочная численность, чел. |

7,00 |

8,00 |

14,00 |

7,00 |

200,00 |

| Фонд оплаты труда, тыс.руб. |

301,12 |

339,40 |

652,30 |

351,18 |

216,62 |

| Производительность труда, руб. |

213,29 |

326,88 |

261,29 |

48,00 |

122,51 |

| Основные фонды, тыс.руб. |

5880,70 |

10453,00 |

10642,90 |

4762,20 |

180,98 |

Анализируя представленные показатели в таблице 9, отметим рост по всем показателям. Наибольшее увеличение наблюдается по величине издержек в 2,51 раз (или на 1698 тыс.руб.). Выручка по организации так же увеличилась в 2,45 раз (или на 2165 тыс.руб.). В абсолютном исчислении рост выручки более существенен. Рост выручки обусловил рост прибыли от продаж более чем в 2 раза (или 469 тыс.руб.) и рост чистой прибыли на 87,6% (или 87,6 тыс.руб.) Рентабельность продаж находится на высоком уровне (более 20%) однако в рассматриваемый период 2004-2006 гг. она падает за счет роста издержек. Наблюдается увеличение среднесписочной численности предприятия в 2,0 раза, растет фонда оплаты труда более чем в 2,1 раз (или 351,18 тыс.руб.). За счет роста выручки наблюдается рост производительности труда на 71,6%. За три рассматриваемых года ООО «Уралсервис» достигло следующих показателей по объему оказанных услуг и выполненных работ: 2004 г. - 1493 тыс.руб., 2005 г. -2615 тыс.руб., 2006 г. - 3658 тыс.руб. В 2005 г. выручка выросла по сравнению с 2004 г. на 75,2 %, в 2006 г. - на 40 %. Темпы роста издержек в 2005 г. опережали темпы роста объема выручки, а в 2006 г. ситуация изменилась, что является положительным моментом в деятельности организации. В целом анализ экономических показателей показал, что предприятие развивается. Данное положение свидетельствует об извлечении выгоды, так как в эпоху рыночных отношений больших результатов добиваются предприятия, избравшие интенсивный путь развития, который дает возможность получить желаемое за более короткие сроки.

В таблице 10 рассмотрим состав издержек предприятия.

Таблица 10 - Анализ состава издержек ООО «Уралсервис»

| Показатели |

2005 г. |

2006 г. |

Темпы роста 2006/2005 г. |

|||

| тыс. руб. |

% |

тыс. руб. |

% |

тыс.руб. |

% |

|

| Материальные затраты |

1083,65 |

53,54 |

1375,18 |

48,80 |

291,53 |

126,90 |

| Затраты на оплату труда |

530,29 |

26,20 |

929,94 |

33,00 |

399,65 |

175,37 |

| Отчисления во внебюджетные фонды |

234,78 |

11,60 |

332,52 |

11,80 |

97,74 |

141,63 |

| Амортизация |

151,80 |

7,50 |

163,44 |

5,80 |

11,64 |

107,67 |

| Прочие затраты |

23,48 |

1,16 |

16,91 |

0,60 |

-6,57 |

72,02 |

| Себестоимость |

2024,00 |

100,00 |

2818,00 |

100,00 |

794,00 |

139,23 |

Таким образом, согласно данным таблицы 10 в общем объеме издержек предприятия преобладают материальные: более 53% в 2005 г., к 2006 г. данная статья затрат снизилась до 48% за счет увеличения доли в структуре затрат на оплату труда, что является положительным явлением. Затраты на оплату труда составляют в 2005 г. более 26%. Отчисления во внебюджетные фонды составляют более 11%. Данное соотношение характерно как для 2005 г., так и для 2064 гг. Снизились затраты на амортизацию с 7,5% до 5,8%, за счет старения оборудования. Прочие затраты так же снизились с 1,16% до 0,6%.

2.2.Анализ основных и оборотных средств предприятия

Одним из важнейших условий деятельности организации является оснащение ее основными средствами. Основные средства – это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управленческих нужд организации в течение периода, превышающего 12 месяцев и призванная приносить доход. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на стоимость произведенной продукции (работ, услуг) в течение срока их полезного использования путем начисления амортизации. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации. Для отдельных групп объектов основных средств он определяется количеством продукции или объемом работ, ожидаемых от их использования.

Основные фонды в ООО «Уралсервис» представлены административным зданием, оборудованием, транспортными средствами, что мы можем видеть в таблице 11.

Таблица 11 - Анализ структуры основных средств предприятия

| Вид основных средств |

2005 г. |

2006 г. |

Изменение (+/-) |

|||

| Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

Сумма, тыс.руб. |

Удельный вес, % |

|

| Здания и сооружения |

4556,00 |

77,60 |

5367,00 |

52,40 |

811,00 |

117,80 |

| Торгово-производственное оборудование |

980,00 |

16,69 |

3164,00 |

30,89 |

2184,00 |

322,86 |

| Транспортные средства |

325,00 |

5,54 |

1685,00 |

16,45 |

1360,00 |

518,46 |

| Инструменты |

10,00 |

0,17 |

25,90 |

0,25 |

15,90 |

259,00 |

| Всего производственных фондов |

5871,00 |

99,83 |

10241,90 |

97,98 |

4370,90 |

174,45 |

| Непроизводственные основные средства |

9,73 |

0,17 |

211,36 |

2,02 |

201,63 |

2172,25 |

| ИТОГО |

5880,73 |

100,00 |

10453,26 |

100,00 |

4572,53 |

177,75 |

Общая стоимость основных средств ООО «Уралсервис» в 2005 г. составила 5880,73 тыс.руб. В 2006 г. стоимость основных средств увеличилась на 78% в основном за счет приобретения торгово-производственного оборудования в размере 2184,0 тыс.руб.

Среднегодовая стоимость основных фондов может быть исчислена по формуле хронологической средней из данных на начало месяца. Более точный показатель будет получен по формуле средней арифметической, взвешенной числом дней пребывания основных фондов на предприятии, т.к. она учитывает неравномерность изменения основных фондов во времени.

Среднегодовая стоимость основных производственных фондов Сф определяется как частное от деления на 12 суммы, полученной путем сложения половины стоимости основных производственных фондов, действующих на 1 января двух смежных лет ( Сфt и Сфt+1 ), а также суммы балансовой стоимости этих фондов на каждое 1-е число остальных месяцев данного года:

Сф = ( (Сф t + Сф t +1 ) : 2 + S Сф i ) : 12 (2)

Объем основных фондов предприятий в течение времени их работы изменяется. Прежде всего, он систематически увеличивается за счет ввода в действие новых производственных сооружений, станков, машин и другого оборудования, а также вследствие их реконструкции и модернизации.

Представление об изменении основных фондов в течение года можно получить из годового отчета (форма №11) баланса по полной стоимости. На основании приведенного баланса можно сделать выводы о движении основных фондов и их изменении в целом, а также о влиянии на это изменение их поступления и выбытия (таблица 12).

Таблица 12 - Наличие и движение основных фондов ООО «Уралсервис» за 2006 г., тыс.руб.

| на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

на конец года |

||

| Всего |

Из них введено |

Всего |

Из них лик-видировано |

||

| 5881 |

4612 |

4584 |

40 |

40 |

10453 |

На основании имеющихся данных определим коэффициенты динамики, обновления и выбытия.

Коэффициент динамики основных фондов Кдин , определяемый как отношение стоимости основных фондов на конец периода Сф к их стоимости на начало периода Сн .

Кдин = (10453 / 5881) * 100 = 177% (3)

Коэффициент обновления основных фондов Кобн , равный отношению стоимости вновь введенных основных фондов Сн за определенный период к общей их стоимости на конце периода Сф .

Кобн = (4584 / 10453) * 100 = 43% (4)

Коэффициент выбытия основных фондов Квыб , равный отношению стоимости выбывших за определенный период основных фондов Свыб к общей их стоимости на начало периода Сн .

Квыб = (40 / 5881) * 100 = 1% (5)

Коэффициент обновления и выбытия показывает, каков удельный вес соответственно вновь приобретенного и ликвидированного оборудования в общей сумме основных фондов.

Из приведенных расчетов видно, что стоимость основных фондов возросла за отчетный год на 77%. На предприятии ООО «Уралсервис» производится обновление основных фондов, причем скорость обновления в 43 раза выше, чем выбытия.

Эффективное управление оборотным капиталом предполагает рациональное размещение ресурсов в активах предприятия. Рассмотрим более подробно структуру оборотных средств в соответствии с рекомендуемой в литературе классификацией текущих активов по различным признакам: по статьям баланса предприятия, функциональной роли в процессе производства, степени ликвидности, степени риска вложений капитала.

В таблице 13 представлена структура активов по статьям баланса предприятия, являющаяся исходной для последующих классификаций. Оборотные средства имеют высокий удельный вес (57% в 2005 г. и 49 % в 2006 г.).

Таблица 13 - Размер и структура оборотных средств по статьям баланса предприятия

| Показатель |

Абсолютное значение, тыс. руб. |

Абс.изм., тыс.руб. |

Доля в структуре баланса |

Темп роста, % |

||

| 2005 г. |

2006 г. |

2005 г. |

2006 г. |

|||

| Запасы |

761 |

1057 |

139 |

5,63 |

5,15 |

-0,08 |

| сырье, материалы |

440 |

511 |

116 |

3,25 |

2,49 |

-0,23 |

| готовая продукция и товары для перепродажи |

321 |

546 |

170 |

2,37 |

2,66 |

0,12 |

| НДС по приобрет. ценностям |

607,2 |

846 |

139 |

4,49 |

4,12 |

-0,08 |

| Дебиторская задолженность |

5812 |

8045 |

138 |

42,98 |

39,22 |

0,91 |

| покупатели и заказчики |

5812 |

8045 |

138 |

42,98 |

39,22 |

0,91 |

| прочие дебиторы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| Денежные средства: |

462 |

110 |

24 |

3,42 |

0,54 |

-0,84 |

| Текущие активы |

7642,2 |

10058 |

132 |

56,51 |

49,04 |

0,87 |

| Валюта баланса |

13522,9 |

20511 |

152 |

100,00 |

100,00 |

1,00 |

В 2006 г. произошел рост оборотных активов в 1,32 раза и составил 10058 тыс.руб. Данный рост произошел за счет роста готовой продукции в 1,7 раза и дебиторской задолженности в 1,38 раза. Отрицательным моментом является снижение денежных средств на 76%.

2.3.Анализ финансового состояния

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Она обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Финансовая устойчивость – характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном использовании бесперебойном процессе производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощать затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Внешним проявлением выступает платежеспособность. Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Оценка платежеспособности делается на конкретную дату.

Платежеспособность подтверждается данными:

- наличие денежных средств на расчетных счетах, валютных счетах, краткосрочные финансовые вложения. Эти активы должны иметь оптимальную величину. Чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. Однако наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные, валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить денежную наличность. Постоянное кризисное отсутствие наличности приводит к тому, что предприятие превращается в «технически неплатежеспособное», а это уже может рассматриваться как первая ступень на пути к банкротству;

- об отсутствии просроченной задолженности и задержки платежей;

- несвоевременном погашении кредитов, а также длительном непрерывном пользовании кредитами.

Низкая платежеспособность бывает как случайной, временной, так и длительной, хронической. Причинами этого могут быть:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременное поступление платежей от контрактов;

- излишки товаров на ответственном хранении.

Высшей формой устойчивости предприятия является его способность развиваться. Для этого предприятие должно обладать гибкой структурой финансовых ресурсов и возможностью при необходимости привлекать заемные средства, т.е. быть кредитоспособным.

Кредитоспособным является предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счет собственных средств.

За счет прибыли предприятие не только погашает свои обязательства перед банками, бюджетом, страховыми компаниями и другими предприятиями, но и инвестирует средства в капитальные затраты. Для поддержания финансовой устойчивости важен не только рост абсолютной величины прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, т.е. рентабельности. Высокая прибыльность связана с более высоким риском, а это означает, что вместо дохода предприятие может понести значительные убытки и даже стать неплатежеспособным.

Таким образом, финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие состояние запасов и обеспеченность их источниками формирования.

Для оценки состояния запасов и затрат используем данные группы статей «Запасы» II раздела актива баланса. Для характеристики источников формирования запасов используются три основных показателя:

-Наличие собственных оборотных средств (СОС) – разница между капиталом и резервами (раздел IV пассива баланса) и внеоборотными активами (I раздел актива баланса). Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. Наличие оборотных средств можно записать как:

СОС = СИ – ВА, (6)

где СИ – собственные источники (IV раздел пассива баланса);

ВА – внеоборотные активы (I раздел актива баланса).

-Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяется по формуле:

СД = СОС + ДП, (7)

где ДП – долгосрочные пассивы (V раздел пассива баланса).

Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КЗС, (8)

где КЗС – краткосрочные заемные средства (стр. 610 VI раздела пассива баланса).

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

-Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆ СОС = СОС – З, (9)

где З – запасы (стр. 210 II раздела актива баланса).

-Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆ СД):

∆ СД = СД – З, (10)

-Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ ОИ):

∆ ОИ = ОИ – З (11)

Отмеченные выше показатели обеспеченности запасов источниками их формирования можно интегрировать в системы неравенств, характеризующие тип финансовой устойчивости:

Абсолютная устойчивость:

(12)

(12)

Нормальная устойчивость, гарантирующая платежеспособность предприятия:

(13)

(13)

Неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов:

(14)

(14)

Кризисное финансовое состояние, при котором предприятие является неплатежеспособным и находится на грани банкротства, ибо основной элемент оборотного капитала – запасы не обеспеченные источниками их покрытия:

(15)

(15)

Используя данные приложения 1 и формулы (1 – 10), произведем необходимые расчеты и результаты сведем в таблицу 14.

Данные таблицы свидетельствуют, что в течение всего анализируемого периода предприятие испытывало недостаток лишь по собственным и долгосрочным источникам формирования запасов, Финансовую ситуацию можно охарактеризовать как абсолютно устойчивое. Предприятие обеспечено источниками формирования запасов.

Таблица 14 - Анализ финансовой устойчивости ООО «Уралсервис»

(Тыс.руб.)

| Показатели |

Условные обозначе-ния |

2004 г. |

2005 г. |

2006 г. |

|

| 1 Источники собственных средств |

СИ |

10600,03 |

10700,93 |

10687,67 |

|

| 2 Основные средства и вложения |

ВА |

6475,80 |

5880,73 |

10453,00 |

|

| 3 Наличие собственных оборотных средств |

СОС |

4124,20 |

4820,20 |

6234,70 |

|

| 4 Долгосрочные и среднесрочные кредиты и заемные средства |

ДП |

0,00 |

0,00 |

0,00 |

|

| 5 Наличие собственных, заемных источников формирования запасов и затрат |

СД |

3932,40 |

2822,00 |

3823,30 |

|

| 6 Краткосрочные кредиты и заемные средства |

КЗС |

0,00 |

0,00 |

6000,00 |

|

| 7 Общая величина источников формирования запасов и затрат |

ОИ |

3932,40 |

2822,00 |

9823,30 |

|

| 8 Общая величина запасов и затрат |

З |

851,00 |

761,00 |

1057,00 |

|

| 9 Избыток (+) или недостаток (-) собственных оборотных средств |

∆ СОС |

3273,20 |

4059,20 |

5177,70 |

|

| 10 Избыток (+) или недостаток (-) собственных, долгосрочных и среднесрочных заемных источников формирования запасов и затрат |

∆ СД |

-851,00 |

-761,00 |

-1057,00 |

|

| 11 Избыток (+) или недостаток (-) общей величины источников формирования запасов и затрат |

∆ ОИ |

3081,40 |

2061,00 |

8766,30 |

|

| Трехкомпонентный показатель типа финансовой устойчивости |

Нормальная финансовая устойчивость |

||||

По типу финансовой устойчивости ООО «Уралсервис» относится к первому типу (абсолютно устойчивое финансовое состояние).

Все относительные показатели финансовой устойчивости можно разделить на две группы.

Первая группа – показатели, определяющие состояние оборотных средств:

- коэффициент обеспеченности собственными средствами;

- коэффициент обеспеченности материальных запасов собственными оборотными средствами;

- коэффициент маневренности собственных средств.

Вторая группа – показатели, определяющие:

а) состояние основных средств:

- индекс постоянного актива;

- коэффициент долгосрочного привлечения заемных средств;

- коэффициент реальной стоимости имущества.

б) степень финансовой независимости:

- коэффициент автономии;

- коэффициент соотношения заемных и собственных средств.

Относительные показатели рассчитываются следующим образом:

-Коэффициент обеспеченности собственными средствами – характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости.

![]() , (16)

, (16)

где ОА – оборотные активы (II раздел актива баланса).

-Коэффициент обеспеченности материальных запасов собственными средствами – показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

![]() (17)

(17)

-Коэффициент маневренности собственного капитала – показывает, насколько мобильны собственные источники средств с финансовой точки зрения: чем больше Км, тем лучше финансовое состояние; оптимальное значение Км = 0,5.

![]() (18)

(18)

-Индекс постоянного актива – показывает долю основных средств и внеоборотных активов в источниках собственных средств.

![]() (19)

(19)

-Коэффициент долгосрочного привлечения заемных средств – показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

![]() (20)

(20)

-Коэффициент реальной стоимости имущества – показывает долю средств производства в стоимости имущества, уровень производственного потенциала предприятия, обеспеченность производственными средствами производства (норма более 0,5).

![]() , (21)

, (21)

где ОС – основные средства (стр. 122 I раздела актива баланса);

М – сырье и материалы (стр. 211 II раздела актива баланса);

НЗП – затраты в незавершенном производстве (стр. 214 II раздела актива баланса);

ВБ – валюта баланса.

-Коэффициент автономии – характеризует долю собственного капитала в общей сумме источников финансирования. Рост КА означает рост финансовой независимости.

![]() (22)

(22)

-Коэффициент соотношения заемных и собственных средств показывает, какая часть деятельности предприятия финансируется за счет заемных источников средств.

Рассчитывается по формуле:

![]() , (23)

, (23)

где ПVI – итог VI раздела пассива баланса.

Рассчитав эти показатели можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

Относительные показатели финансовой устойчивости ООО «Уралсервис» приведены в таблице 15.

Таблица 15 - Относительные показатели финансовой устойчивости ООО «Уралсервис»

| Показатель |

Норм.знач. |

2004 г. |

2005 г. |

2006 г. |

Абс.изм. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Коэффициент обеспеченности собственными средствами |

≥ 0,1 |

0,45 |

0,43 |

0,51 |

+0,06 |

| Коэффициент обеспеченности материальных запасов и затрат собственными средствами |

≥ 0,1 |

0,21 |

0,16 |

0,17 |

-0,04 |

| Коэффициент маневренности собственного капитала |

0,5 |

0,39 |

0,45 |

0,58 |

+0,19 |

| Коэффициент индекс постоянного актива |

- |

1,57 |

1,22 |

1,68 |

+0,11 |

| Коэффициент долгосрочного привлечения средств |

0,4 |

0,10 |

0,11 |

0,29 |

+0,29 |

| Коэффициент реальной стоимости имущества |

>0,5 |

0,46 |

0,47 |

0,53 |

+0,08 |

| Коэффициент финансовой автономии |

≥ 0,5 |

0,63 |

0,74 |

0,64 |

+0,01 |

| Коэффициент соотношения заемных и собственных средств |

≤ 1 |

0,37 |

0,26 |

0,36 |

-0,01 |

Коэффициент маневренности собственных средств и коэффициент обеспеченности собственными средствами на конец 2006 г. имеют положительное значение так, как на предприятии достаточно собственных оборотных средств. В течение 2-х лет данные показатели растут, причем рост ежегодно достигал 6%. В 2004 г. значения этих показателей составляли соответственно 0,39 и 0,45 при норме не менее 0,1.

Коэффициент долгосрочного привлечения заемных средств на протяжении 2-х исследуемых периодов был равен нулю, это свидетельствует потребности предприятия в средствах, вложенных инвесторами, а также заемного капитала. В 2006 г. предприятием заинтересовались инвесторы и вложили в ООО «Уралсервис» 6000 тыс.руб.

Коэффициент реальной стоимости основных и материальных оборотных средств, начиная с 2004 г., постепенно растет, так на начало 2004 г. он составлял 0,46, а к концу 2006 г. уже составил 0,53. Такой рост положительно влияет на финансовое положение предприятия, т. к. имущество производственного назначения составило 53% в имуществе предприятия.

Коэффициент автономии на ООО «Уралсервис» в 2004 и 2006 гг. составлял 0,63, что близко к рекомендуемой норме, следовательно, предприятие на тот момент имело собственных средств больше, чем заемных и что говорит о его финансовой независимости. Предприятие с каждым анализируемым годом увеличивает свою зависимость от внешних кредиторов, что подтверждается ростом кредиторской задолженности.

Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что в начале отчётного периода предприятие привлекало на каждый 1 руб. собственных средств, вложенных в активы 37 коп. заёмных средств. В течение отчётного периода заёмные средства снизились до 36 коп. на каждый 1 руб. собственных вложений. Тенденция увеличения заёмных средств усилила зависимость предприятия от привлечённых средств.

Оценка платежеспособности предприятия осуществляется на основе характеристики ликвидности текущих активов.

Результаты анализа ликвидности фирмы представляют интерес, прежде всего для коммерческих кредиторов. Так как коммерческие кредиты краткосрочны, то именно анализ ликвидности лучше всего позволяет оценить способность фирмы оплатить эти обязательства.

Ликвидность означает способность ценностей легко превращаться в деньги, т.е. в абсолютно ликвидные средства. Ликвидность можно рассматривать как время, необходимое для продажи актива, и как сумму, вырученную т продажи актива. Эти показатели тесно связаны: зачастую можно продать актив за короткое время, но со значительной скидкой в цене.

Все активы фирмы в зависимости от степени ликвидности, т.е. от скорости превращения в денежные средства, можно условно подразделить на следующие группы:

Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расходов немедленно. К этой группе относятся также те краткосрочные финансовые вложения (ценные бумаги), которые можно приравнять к деньгам.

А1= стр.250 + стр.260 (24)

Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу включается дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) и прочие оборотные активы.

А2 = стр.240 + стр.270 (25)

Медленнореализуемые активы (А3) – сюда включаются дебиторская задолженность со сроком погашения более года, запасы за исключением расходов будущих периодов, НДС по приобретенным ценностям и долгосрочные финансовые вложения.

А3 = стр.210 – стр.217 + стр.220 + стр.230 + стр.140 (26)

Труднореализуемые активы (А4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода. Сюда включаются внеоборотные активы, за исключением долгосрочных финансовых вложений.

А4 = стр.190 – стр.140 (27)

Первые три группы активов (наиболее ликвидные активы, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П1 = стр.620 + стр.630 + стр.670 (28)

Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

П2 = стр. 610 (29)

Долгосрочные пассивы (П3) – долгосрочные заемные кредиты и прочие долгосрочные пассивы (стать раздела V баланса).

П3 = стр. 590 (30)

Постоянные пассивы (П4) – статьи раздела IV баланса «Капитал и резервы» и отдельные статьи раздела VI баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов», «Фонды потребления» и «Резервы предстоящих расходов и платежей». Чтобы обеспечить баланс актива и пассива, постоянные пассивы следует уменьшить на сумму по статьям «Расходы будущих периодов», «Убытки».

П4 = стр.490 + стр.640 + стр.650 + стр.660 – стр.217 – стр.390 (31)

Фирма считается ликвидной, если ее текущие активы превышают ее краткосрочные обязательства. Фирма может быть ликвидной в большей или меньшей степени. Для оценки реальной степени ликвидности фирмы необходимо провести анализ ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств фирмы ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для определения ликвидности баланса сопоставим итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (32)

Если выполняются первые три неравенства, т.е. текущие активы превышают внешние обязательства фирмы, то обязательно выполняется и последнее, которое имеет глубокий экономический смысл: наличие у фирмы собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация может быть лишь по стоимостной величине, так как в реальной платежной ситуации менее ликвидные активы не могут заменить более ликвидные.

Используя формулы (23 – 31), рассчитаем значения активов и пассивов на начало и конец года, и оформим результаты расчета в виде таблицы 16.

Таблица 16 - Группировка актива и пассива баланса ООО «Уралсервис» по показателям ликвидности, тыс.руб.

| Показатель |

2004 г. |

2005 г. |

2006 г. |

| Наиболее ликвидные активы (А1) |

610,00 |

462,00 |

110,00 |

| Быстрореализуемые активы (А2) |

6259,00 |

5812,00 |

8045,00 |

| Медленно реализуемые активы (А3) |

1187,60 |

1368,20 |

1903,00 |

| Труднореализуемые активы (А4) |

6475,80 |

5880,73 |

10453,00 |

| Наиболее срочные обязательства (П1) |

3932,40 |

2822,00 |

3823,30 |

| Краткосрочные пассивы (П2) |

0,00 |

0,00 |

0,00 |

| Долгосрочные пассивы (П3) |

0,00 |

0,00 |

6000,00 |

| Постоянные пассивы (П4) |

10600,03 |

10700,93 |

10687,67 |

| Платежный излишек (+) или недостаток (-): |

|||

| - по наиболее ликвидным активам (А1-П1) |

-3322,40 |

-2360,00 |

-3713,30 |

| - по быстро реализуемым активам (А2-П2) |

6259,00 |

5812,00 |

8045,00 |

| - по медленно реализуемым активам (А3-П3) |

1187,60 |

1368,20 |

-4097,00 |

| - по трудно реализуемым активам (А4-П4) |

-4124,23 |

-4820,21 |

-234,67 |

Таблица 17 - Ликвидность баланса ООО «Уралсервис

| Абсолютно ликвидный |

2004 г. |

2005 г. |

2006 г. |

| А1 ³ П1 А2 ³ П2 А3 ³ П3 А4 £ П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

А1 < П1 А2 > П2 А3 > П3 А4 < П4 |

А1 < П1 А2 > П2 А3 < П3 А4 < П4 |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Уралсервис» как недостаточную. Сопоставление итогов А1 и П1 (сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Лишь второе и третье неравенство в 2004-2005 гг. соответствуют условию абсолютной ликвидности баланса. Причиной соответствия является то, что предприятие не использует в своей деятельности кредиты и займы. Это говорит не в пользу предприятия: оно является непривлекательным для инвесторов. Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, который будет проведен далее.

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, но и в случае чрезвычайных ситуаций.

Общую оценку платежеспособности дает коэффициент текущей ликвидности. Он равен отношению текущих активов к краткосрочным обязательствам и определяется:

![]() (33)

(33)

Коэффициент текущей ликвидности характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше 1, то текущие обязательства превышают текущие активы.

Рекомендуемые приказом Министерства экономики РФ № 118 от 1 октября 1997 г. значение этого показателя от 1 до 2, значение более 2 нежелательно. Если коэффициент текущей ликвидности высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, с неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности.

Коэффициент быстрой ликвидности показывает, какую часть можно погасить текущими активами за минусом запасов. Рассчитывается по формуле:

![]() (34)

(34)

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможность продать запасы.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0, но может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности.

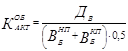

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам и рассчитывается по формуле:

![]() (35)

(35)

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее будущее. Величина его должна быть не ниже 0,2.

Оформим расчеты в таблицу 18.

Таблица 18 - Динамика коэффициентов ликвидности

| Показатель |

Норм.огран. |

2004 г. |

2005 г. |

2006 г. |

| Коэффициент текущей ликвидности |

1,0 -2,0 |

2,05 |

2,71 |

2,63 |

| Коэффициент быстрой ликвидности |

0,7-1,5 |

1,83 |

2,44 |

2,35 |

| Коэффициент абсолютной ликвидности |

>0,2 |

0,16 |

0,16 |

0,03 |

Таким образом, все показатели характеризующие платежеспособность предприятия на ООО «Уралсервис» находятся на уровне выше нормы, кроме того при этом наблюдается их рост. Однако наблюдается снижение показателя абсолютной ликвидности в 5 раз, что говорит о недостаточности денежных средств для покрытия краткосрочных обязательств.

Проведем оценку деловой активности предприятия. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который совершается один оборот средств.

Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала. Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Формулы для расчета показателей оборачиваемости средств.

Коэффициент оборачиваемости совокупных активов

(36)

(36)

где ![]() - выручка от продажи товаров, продукции, работ и услуг;

- выручка от продажи товаров, продукции, работ и услуг;

![]() - валюта баланса на начало периода (на начало года);

- валюта баланса на начало периода (на начало года);

![]() - валюта баланса на конец периода (на конец года).

- валюта баланса на конец периода (на конец года).

Коэффициент оборачиваемости мобильных средств (оборотных активов)

![]()

![]() (37)

(37)

где ![]() - оборотные активы на начало периода;

- оборотные активы на начало периода;

![]() - оборотные активы на конец периода.

- оборотные активы на конец периода.

Коэффициент оборачиваемости собственного капитала

![]() (38)

(38)

где ![]() - собственный капитал на начало периода;

- собственный капитал на начало периода;

![]() - собственный капитал на конец периода.

- собственный капитал на конец периода.

Коэффициент оборачиваемости материальных запасов

![]() (39)

(39)

где ![]() - себестоимость реализованной продукции, работ и услуг;

- себестоимость реализованной продукции, работ и услуг;

![]() - материальные запасы на начало периода;

- материальные запасы на начало периода;

![]() - материальные запасы на конец периода.

- материальные запасы на конец периода.

Коэффициент оборачиваемости готовой продукции

(40)

(40)

где ![]() - готовая продукция на начало периода;

- готовая продукция на начало периода;

![]() - готовая продукция на конец периода.

- готовая продукция на конец периода.

Коэффициент оборачиваемости производственных средств

(41)

(41)

где ![]() - остаточная стоимость основных средств на начало периода;

- остаточная стоимость основных средств на начало периода;

![]() - остаточная стоимость основных средств на конец периода.

- остаточная стоимость основных средств на конец периода.

Коэффициент оборачиваемости дебиторской задолженности

(42)

(42)

где ![]() - дебиторская задолженность на начало периода;

- дебиторская задолженность на начало периода;

![]() - дебиторская задолженность на конец периода.

- дебиторская задолженность на конец периода.

Коэффициент оборачиваемости кредиторской задолженности

(43)

(43)

где ![]() - кредиторская задолженность на начало периода;

- кредиторская задолженность на начало периода;

![]() - кредиторская задолженность на конец периода

- кредиторская задолженность на конец периода

Анализ показателей деловой активности, рассчитанных по представленным выше формулам (35-42) представлен в таблице 19.

Таблица 19 - Показатели оборачиваемости активов ООО «Уралсервис»

| Показатель |

2004 г. |

2005 г. |

2006 г. |

| 1 |

2 |

3 |

4 |

| Коэффициент оборачиваемости активов, об. |

0,10 |

0,19 |

0,18 |

| Продолжительность оборота активов, дней |

3504,13 |

1861,66 |

2017,48 |

| Коэффициент оборачиваемости текущих активов, об. |

0,19 |

0,34 |

0,36 |

| Продолжительность текущих активов, дней |

1942,65 |

1052,08 |

989,31 |

| Коэффициент оборачиваемости собственного капитала, об. |

0,14 |

0,24 |

0,34 |

| Коэффициент оборачиваемости материальных запасов, об. |

2555,94 |

1473,17 |

1051,25 |

| Коэффициент оборачиваемости дебиторской задолженности, об. |

0,24 |

0,45 |

0,45 |

| Продолжительность оборота дебиторской задолженности, дней |

1509,20 |

800,12 |

791,31 |

| Коэффициент оборачиваемости кредиторской задолженности, об. |

0,38 |

0,93 |

0,96 |

| Продолжительность оборота кредиторской задолженности, дней |

948,20 |

388,50 |

376,06 |

Показатели деловой активности характеризуют, во-первых, эффективность использования средств, а во-вторых, имеют высокое значение для определения финансового состояния, поскольку отображают скорость превращения производственных средств и дебиторской задолженности в денежные средства, а также срок погашения кредиторской задолженности.

Показатели деловой активности, представленные таблице 19, показывают, за какое количество дней оборачивается тот либо иной актив или источник формирования имущества организации. В общем случае для расчета используется формула отношения выручки или себестоимости к активу.

Коэффициент оборачиваемости совокупных активов отражает скорость оборота всего капитала организации. В нашем случае его значение составляет 0,10 в 2004 г., 0,19 в 2005 г., 0,18 в 2006 г. Рост коэффициента означает ускорение кругооборота средств организации. Однако значение данного коэффициента не соответствует нормативному значению, т.к. коэффициент должен быть не менее 3.

Коэффициент оборачиваемости текущих активов показывает скорость оборота всех оборотных активов организации. В нашем случае значение показателя составляет 0,19 в 2004 г., 0,34 в 2005 г., 0,36 в 2006 г. Рост показателя характеризуется положительно Однако значение коэффициента так же не соответствует оптимальному - не менее 3.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала. Этот коэффициент должен быть не менее 2. На ООО «Уралсервис» значение данного коэффициента не соответствует оптимальному, можно отметить его рост с 0,14 до 0,34.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности Увеличение показателя оценивается положительно (сокращаются продажи предприятия в кредит и т.д.) На ООО «Уралсервис» значение этого коэффициента составляет 0,24 в 2004 г., 0,45 в 2005 и в 2006 гг.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост показателя с 0,38 в 2004 г. до 0,96 в 2006 г. означает увеличение скорости оплаты задолженности организации, снижение – рост покупок в кредит.

Так же можно отметить, что на протяжении почти всего периода обращения оборотных средств потребности в финансировании запасов и дебиторской задолженности не покрывались кредиторской задолженностью, что свидетельствует о не рациональной заемной политике.

2.4.Анализ прибыли и рентабельности предприятия

Для анализа финансового результате деятельности ООО «Уралсервис» воспользуемся данными, представленными в таблице 20.

Таблица 20 - Отчет о прибыли и убытках за 2005-2006 гг.

| Показатель |

2005 г. |

2006 г. |

Изменения |

|||

| тыс.руб. |

%, к выручке |

тыс.руб. |

%, к выручке |

тыс.руб. |

%, к выручке |

|

| Выpучка |

2615,00 |

100,00 |

3658,00 |

100,00 |

1043,00 |

0,00 |

| Издержки |

2024,00 |

77,00 |

2818,00 |

77,00 |

794,00 |

-0,40 |

| Валовая прибыль |

591,00 |

23,00 |

840,00 |

23,00 |

249,00 |

0,40 |

| Коммерческие расходы |

209,00 |

8,00 |

384,00 |

10,00 |

175,00 |

2,50 |

| Прибыль (убыток) от продаж |

382,00 |

15,00 |

456,00 |

12,00 |

74,00 |

-2,10 |

| Прочие операционные расходы |