| Скачать .docx |

Курсовая работа: Управление инвестиционными рисками предприятия

Государственное образовательное учреждение

Высшего профессионального образования

Кафедра «Финансы и кредит»

Курсовая работа

по дисциплине: «Инвестиции»

Тема: «Управление инвестиционными рисками предприятия»

Тольятти 2007

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические основы управления инвестиционными рисками предприятия

1.1 Понятие инвестиционного риска, основные черты управления инвестиционным риском

1.2 Понятие риск-менеджмента, его роль в управлении инвестиционными рисками предприятия

Глава 2. Оценка инвестиционных рисков предприятия в системе инвестиционных решений

2.1 Анализ рисков инвестиционного проекта

2.2 Инвестиционный риск в анализе привлекательности инвестиционного климата

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В условиях рыночных отношений, при наличии конкуренции и возникновении порой непредсказуемых ситуаций, хозяйственная, производственная или коммерческая деятельность невозможна без рисков.

Любое предприятие несет риски, связанные с его производственной, коммерческой и другой деятельностью, любой предприниматель отвечает за последствия принимаемых управленческих решений. Фактор риска заставляет предпринимателя экономить финансовые и материальные ресурсы, обращать особое внимание на расчеты эффективности новых проектов, коммерческих сделок и т.д. Фактор риска в предпринимательской деятельности особенно увеличивается в периоды нестабильного состояния экономики, сопровождаемого инфляционными процессами, сверхдолгими кредитами и т.п.

Риск и предпринимательство – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также если были допущены просчеты или ошибки при принятии управленческих решений. Предпринимательский риск можно подразделить на производственный, финансовый и инвестиционный.

Изучение вопросов экономического роста вызвало необходимость исследования проблем, касающихся привлечения инвестиций и оценки их риска, так как существование предприятия в рыночной экономике определяется множеством факторов, как внешних, так и внутренних, при этом менеджмент предприятия не всегда может предсказать их поведение. Соответственно, неопределенность развития внешней и внутренней среды может по-разному отразиться на поведении предприятия, как отрицательно, так и положительно, исходя из этого оценка неопределенности процесса со множеством вероятных исходов рассматривается как постоянный вид деятельности предприятия. Взаимосвязь факторов различной природы, и в свою очередь, сложная реакция предприятия, требует решения проблемы в рамках системного подхода.

Кроме этого, нечетко сформулированные критерии оценки рисковой ситуации не позволяют принимать инвестиционные решения, что отпугивает инвесторов, поэтому российские предприятия столкнулись с проблемой снижения риска и повышения инвестиционной привлекательности.

Таким образом, актуальность темы управления инвестиционными рисками предприятия обусловлена необходимостью всестороннего анализа управления инвестиционными рисками предприятия, что позволит, во-первых, определить системные характеристики инвестиционных рисков, влияющие на инвестиционную привлекательность предприятия, во-вторых, конкретизировать методические основы выбора и обоснования рационального инвестиционного решения на российском рынке на основе адаптации современных моделей управления инвестиционными рисками.

Неопределенность и риск являются неотъемлемыми свойствами инвестиционной деятельности предприятия. Результат инвестирования средств во многом определяется тем, насколько полно выявлены настоящие и будущие сферы неопределенности и риска проекта. Эти сферы предопределяют величину прибыли инвестора, получаемой от вложенного им капитала. Необходимо отметить, что неопределенность представляет собой более широкое понятие, чем риск и отражает множество возможных исходов, вероятности которых неизвестны, при этом инвесторы не имеют доступа к информации и оснований для расчета ожидаемых доходов. Риск, по своей природе, является измеряемой производной неопределенности, поэтому представляет множество возможных исходов, каждый из которых характеризуется определенной вероятностью. В этом случае инвесторы имеют доступ к информации и некоторые основания для оценки ожидаемых доходов. Это значит, что риск подлежит анализу, оценке контролю со стороны инвестора.

Несомненно, риск - это вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата. Инвестиционный риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью.

Цель курсовой работы:

Выделить теоретические основы управления инвестиционными рисками предприятия и провести оценку инвестиционных рисков предприятия в системе инвестиционных решений.

Задачи курсовой работы:

1) Рассмотреть понятие инвестиционный риск, виды инвестиционных рисков, цели управления инвестиционными рисками.

2) Рассмотреть роль риск-менеджмента в управлении инвестиционными рисками предприятия, определить его основные функции.

3) Провести анализ рисков представленного проекта, сделать вывод о его целесообразности.

4) Проанализировать инвестиционный риск при оценке привлекательности инвестиционного климата

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ИНВЕСТИЦИОННЫМИ РИСКАМИ ПРЕДПРИЯТИЯ

1.1 Понятие инвестиционного риска, основные черты управления инвестиционным риском

Целью предпринимательства является получение максимальных доходов при минимальных затратах капитала в условиях конкурентной борьбы. Реализация указанной цели требует соизмерения размеров вложенного в производственно-торговую деятельность капитала с финансовыми результатами этой деятельности. Вместе с тем, при осуществлении любого вида хозяйственной деятельности объективно существует опасность (риск) потерь, объем которых обусловлен спецификой конкретного бизнеса.

Риск - это экономическая категория. Как экономическая категория он представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата:

1) отрицательный (проигрыш, ущерб, убыток);

2) нулевой;

3) положительный (выигрыш, выгода, прибыль).

Риск - это действие, совершаемое в надежде на счастливый исход по принципу «повезет - не повезет». Конечно, риска можно избежать, т.е. просто уклониться от мероприятия, связанного с риском. Однако для предпринимателя избежание риска зачастую означает отказ от возможной прибыли. Хорошая поговорка гласит: «Кто не рискует, тот ничего не имеет». Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска.

«Эффективность организации управления риском во многом определяется классификацией риска. Под классификацией рисков следует понимать их распределение на отдельные группы по определенным признакам для достижения определенных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления риском. Каждому риску соответствует свой прием управления риском»[12;143] .

В зависимости от возможного результата (рискового события) риски можно подразделить на две большие группы: чистые и спекулятивные. Чистые риски означают возможность получения отрицательного или нулевого результата. К этим рискам относятся: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые). Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

В зависимости от основной причины возникновения (базисный или природный признак), риски делятся на следующие категории: природно-естественные, экологические, политические, транспортные и коммерческие. Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результата отданной коммерческой сделки.

«По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые, финансовые. Имущественные риски - это риски, связанные с вероятностью потерь имущества гражданина-предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической систем и т.п. Производственные риски - это риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего, с гибелью или повреждением основных и оборотных фондов, а также риски, связанные с внедрением в производство новой техники и технологии. Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недоставки товара и т.п.» [2;38]

Финансовый риск возникает в процессе отношений предприятия с финансовыми институтами (банками, финансовыми, страховыми компаниями, биржами и др.). Финансовый риск представляет собой функцию времени. Как правило, степень риска для данного финансового актива или варианта вложения капитала увеличивается во времени. Причины финансового риска - инфляционные факторы, рост учетных ставок банка, снижение стоимости ценных бумаг и др. Финансовые риски подразделяются на два вида:

1) риски, связанные с покупательной способностью денег;

2) риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риск ликвидности.

«Инвестиционный риск – вероятность отклонения величины фактического инвестиционного дохода от величины ожидаемого. Любая коммерческая организация в своей деятельности должна учитывать возможность появления инвестиционного риска и предусматривать меры по его снижению или недопущению вообще» [3;51].

Инвестиционные риски включают в себя следующие подвиды рисков:

1) риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия;

2) риск снижения доходности – это риск, который может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Риск снижения доходности включает в себя следующие разновидности: процентные риски и кредитные риски;

3) риск прямых финансовых потерь это риск включающий в себя следующие разновидности: биржевой риск, селективный риск, риск банкротства, кредитный риск.

Основными характеристиками инвестиционных рисков предприятия являются следующие:

1) динамизм – риски возрастают с увеличением временного горизонта инвестиций;

2) они присущи предприятию (инвестиционному проекту) и не отделимы от него;

3) риски имеют свою цену, которая определяется процентной ставкой, выражающей допущенный риск в обмен на соответствующий доход в виде полученного приращения капитала;

4) инвестиционные риски являются составными, т.е. состоят из совокупности простых рисков, которая определяется целями инвестирования;

5) риски предопределяют доходность вложений, поскольку влияют на величину денежных потоков, а также на изменение стоимости денежной единицы во времени.

Управление инвестиционным риском предприятия представляет собой совокупность принципов и методов реализации инвестиционных решений, связанных с уменьшением рассогласования инвестиционных ресурсов по количеству, качеству и по времени их привлечения. Основной целью данного управления является сохранение устойчивого прогрессивного развития предприятия в условиях постоянно меняющейся внешней среды.

Рассматривая инвестиции и связанные с ними риски, возможно определить цель стратегического управления инвестиционными рисками предприятия, заключающуюся в создании системы инвестиционной безопасности предприятия, и цель тактического управления, состоящую в обеспечении роста стоимости инвестиционного капитала вследствие снижения рискованности проекта.

Подобное деление целей управления инвестиционными рисками указывает на следующие важные моменты:

1) во-первых, риски рассматриваются по отношению к цели, на достижение которой направлено инвестиционное решение (стратегическая цель на достижение стратегического инвестиционного решения, тактическая цель на обеспечение решений по отдельным инвестиционным проектам);

2) во-вторых, риски представляются как вероятности не достижения выбранной цели в силу неоднозначности протекания социально-экономических процессов, многообразия возможных ситуаций реализации инвестиционных решений.

Применительно к стратегической цели управления инвестиционным риском предприятия целесообразно выделить два вида инвестиционных решений:

1) воздействие на денежный поток в сфере долгосрочных инвестиционных решений;

2) формирование направлений денежных потоков предприятия с целью упрочения его влияния на внешнюю среду.

Таким образом, стратегическое управление инвестиционными рисками представляет собой воздействие управляющей подсистемы на инвестиционную безопасность предприятия путем упорядочивания ресурсных потоков и взаимодействия предприятия с субъектами неопределенной внешней среды.

«Тактическое управление инвестиционными рисками как подсистема инвестиционного менеджмента должно обеспечивать такой чистый денежный поток, который способен сформировать фиксированное финансирование инвестиционного производства и обеспечение достаточных объемов прибыли. Поэтому относительно тактической цели управления инвестиционными рисками целесообразно выделить следующие виды решений:

1) своевременное привлечение инвестиционных ресурсов соответствующих по качеству и количеству требованиям проекта;

2) рациональное размещение и комбинирование инвестиционных ресурсов» [22;35].

Данные виды инвестиционных решений направлены прежде всего на обеспечение максимизации стоимости инвестиционного капитала отдельных проектов предприятия посредством снижения их рискованности.

Эффективное управление инвестиционными рисками предприятия способствует достижению приемлемого уровня рисков для инвесторов, что в свою очередь, создает предпосылки для привлечения инвестиций на микро - и макроуровнях. Снижение инвестиционных рисков в рамках отдельных предприятий приводит к повышению стоимости их капиталов, задействованных в инвестиционной деятельности. Достижение определенного уровня накопления выражается в создании инвестиционного потенциала предприятия и его инвестиционной безопасности.

В свою очередь, данные обстоятельства создают условия для экономического роста на микроуровне, что позволяет повысить инвестиционную привлекательность предприятия, которое способно не только реинвестировать собственные средства, но и привлекать внешние инвестиционные потоки. Подобный уровень развития предприятия создает условия для его устойчивого экономического роста, и чем больше предприятий региона являются инвестиционно привлекательными, тем выше инвестиционная безопасность и инвестиционный потенциал региона, которые являются своеобразной гарантией для внешних инвесторов.

«Результаты инвестирования относятся к будущему периоду времени, поэтому с уверенностью прогнозировать результаты его осуществления проблематично. Инвестирование должно выполняться с учетом возможных рисков. Инвестиционное решение называют рискованным или неопределенным, если оно имеет несколько возможных исходов» [8;70].

Многие финансовые операции (венчурное инвестирование, покупка акций, селинговые операции, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину.

Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть:

1) допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта;

2) критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя;

3) катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя.

Говоря о том, что риск измеряется величиной возможных вероятных потерь, следует учитывать случайный характер таких потерь. Вероятность наступления события может быть определена объективным методом и субъективным. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п.

Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы:

1) статистический;

2) анализ целесообразности затрат;

3) метод экспертных оценок;

4) аналитический способ;

5) метод аналогий.

Суть статистического способа заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Таким образом, величина риска может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата.

Анализ целесообразности затрат ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца и т.п.)

Метод экспертных оценок обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь.

Аналитический способ построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода - анализ чувствительности модели. Анализ чувствительности модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.); выбор факторов (уровень инфляции, степень состояния экономики и др.); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, сбыт и т.п.).

Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий. В основе ее лежит использование различных индексов.

«В условиях действия разнообразных факторов риска используются различные способы снижения инвестиционных рисков предприятия. Среди применяемых методов управления инвестиционными рисками проекта, как правило, выделяют четыре группы методов:

1) методы уклонения от рисков;

2) методы локализации рисков;

3) методы диссипации рисков;

4) методы компенсации рисков» [14;98].

Выбор метода управления инвестиционными рисками в каждом конкретном случае должен осуществляться субъектом хозяйствования с учетом ряда факторов (таких, как ставки дисконта, наличия инвестиционных ресурсов в достаточном количестве и соответствующего качества, длительностью периода окупаемости проекта и др.). Разработка и окончательный выбор метода управления рисками могут обеспечиваться на основе моделирования большого количества ситуаций, выявления будущих изменений и предвидения результатов с помощью использования избранной тактики в целях получения желаемого результата.

«В связи с этим, особое значение приобретает модель управления стоимостью инвестиционного капитала предприятия, включающая анализ чувствительности к отдельным факторам. Данная модель основана на расчете коэффициентов чувствительности и выборе из всего перечня тех факторов, влияние которых на стоимость инвестиционного капитала предприятия оказывается наиболее значительным. В контексте управления инвестиционными рисками, среди основных факторов, влияющих на стоимость инвестиционного капитала предприятия выделяют средневзвешенную ставку дисконта, длительность периода окупаемости инвестиционных вложений, денежный поток от инвестиционной деятельности, рентабельность (доходность) инвестиционного капитала» [10;59].

Если наибольшим оказался коэффициент, характеризующий влияние средневзвешенной ставки дисконта проекта, тогда целесообразно придерживаться методов уклонения от рисков, которые позволят выбрать инвестору «безрисковую» тактику, или иными словами, действовать наверняка, не рискуя. В этом случае, к основным методам управления инвестиционными рисками относятся:

1) отказ от ненадежных партнеров (договора заключаются только с подтвердившими надежность контрагентами);

2) отказ от рискованных (инновационных) проектов;

3) страхование инвестиционных рисков (хозяйственных рисков);

4) поиск «гарантов» (субъектами «гаранта» могут быть крупные компании, банки, фонды, и органы государственного управления и т.п.).

Если наибольшим оказался коэффициент, характеризующий влияние величины денежного потока, то приоритетное значение имеют методы локализации рисков. Выделив экономически наиболее опасные участки инвестиционной деятельности предприятия, которые существенно снижают его денежный поток, повышают степень контролируемости данного участка и таким образом снижают в целом уровень инвестиционных рисков. К методам локализации рисков относятся: создание венчурных предприятий, выделение в отдельные структурные подразделения выполнение рискованных проектов.

Если наибольшим оказался коэффициент, характеризующий влияние периода окупаемости инвестиционных вложений, тогда при управлении инвестиционными рисками целесообразно использовать методы их диссипации. Последние представляют собой более гибкие инструменты управления рисками во времени и в пространстве. К основным методам диссипации инвестиционных рисков относятся: распределение рисков во времени, распределение ответственности между участниками инвестиционного производства, диверсификация инвестиционных вложений и контрагентов инвестиционной деятельности.

Если наибольшим оказался коэффициент, характеризующий влияние рентабельности инвестиционного капитала (или его доходности), в этом случае при управлении инвестиционными рисками приоритетное значение приобретают методы его компенсации. К наиболее эффективным методам этого типа относятся: стратегическое управление инвестиционной деятельности, мониторинг ее внешних и внутренних факторов, создание системы резервов, целенаправленный маркетинг.

Таким образом, инвестиционные риски представляют собой динамическое явление, меняющее свои количественные характеристики в процессе развития предприятия. Необходимо отметить, что инструментарий управления инвестиционными рисками при принятии инвестиционных решений, используемый на практике, имеет ряд недостатков, связанных с двумя крайностями. Количественные методы обоснования решений с учетом рисков, основанные на математическом аппарате, упрощают экономический смысл хозяйственных процессов. Экспертные оценки, учитывающие экономический аспект, обуславливают достаточно высокую степень субъективности решения.

1.2 Понятие риск-менеджмента, его роль в управлении инвестиционными рисками предприятия

Многие отечественные специалисты-практики считают, что западные технологии по оценке платежеспособности и финансовой устойчивости предприятий неприменимы к России по нескольким причинам. Во-первых, наша система бухгалтерского учета в настоящий момент не соответствует международным стандартам, и тем самым не достигается адекватного соответствия между данными российской отчетности и той смысловой нагрузкой, которая вкладывается в эти документы в США и Западной Европе. Вторая причина - это низкая степень достоверности учетной информации. В-третьих, часть методик, принятых в странах со сложившейся рыночной экономикой, ориентирована на существование развитого фондового рынка и рынка производных инструментов, которые используются для оценки и управления рисками. Учитывая, что лишь небольшое количество российских предприятий имеют значимую (более 5%) долю, обращающихся на бирже акций, прямое применение этих методик в России невозможно.

Если в странах с развитой экономикой управление инвестиционными рисками - это достаточно специализированная область деятельности, в России управление инвестиционными рисками требует более широкого и, зачастую, неформализуемого анализа.

«Риск - это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском, т.е. риск-менеджмент» [23;103].

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации. Конечная цель риск-менеджмента соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном, приемлемом для предпринимателя соотношении прибыли и риска.

«Риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления. Риск-менеджмент включает в себя стратегию и тактику управления. Под стратегией управления понимаются направление и способ использования средств для достижения поставленной цели. Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления» [20;47].

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления).

Объектом управления в риск-менеджменте являются риск, рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К. этим экономическим отношениям относятся отношения между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями (партнерами, конкурентами) и т.п. Субъект управления в риск-менеджменте - это специальная группа людей (финансовый менеджер, специалист по страхованию и др.), которая посредством различных приемов и способов управленческого воздействия осуществляет целенаправленное функционирование объекта управления.

Процесс воздействия субъекта на объект управления, т.е. сам процесс управления, может осуществляться только при условии циркулирования определенной информации между управляющей и управляемой подсистемами. Процесс управления независимо от его конкретного содержания всегда предполагает получение, передачу, переработку и использование информации. В риск-менеджменте получение надежной и достаточной в данных условиях информации играет главную роль, так как оно позволяет принять конкретное решение по действиям в условиях риска.

«Риск-менеджмент выполняет определенные функции. Различают два типа функций риск-менеджмента:

1) функции объекта управления, к ним относится организация разрешения риска, рисковых вложений капитала, организация работы по снижению величины риска, процесса страхования рисков, экономических отношений и связей между субъектами хозяйственного процесса.

2) функции субъекта управления, к ним относятся прогнозирование, организация, регулирование, координация, стимулирование, контроль» [23;110].

Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Прогнозирование - это предвидение определенного события. Оно не ставит задачу непосредственно осуществить на практике разработанные прогнозы.

Организация в риск-менеджменте является объединением людей, совместно реализующих программу рискового вложения на основе определенных правил и процедур. К этим правилам и процедурам относятся: создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

Регулирование в риск-менеджменте подразумевает собой воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений.

Координация в риск-менеджменте представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Координация обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование в риск-менеджменте - побуждение финансовых менеджеров и других специалистов к заинтересованности в результате своего труда.

Контроль в риск-менеджменте представляет собой проверку организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действия, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы, организацию финансовой работы, организацию риск-менеджмента.

Как система управления, риск-менеджмент включает в себя процесс выработки цели риска и рисковых вложений капитала, определение вероятности наступления события, выявление степени и величины риска, анализ окружающей обстановки, выбор стратегии управления риском, выбор необходимых для данной стратегии приемов управления риском и способов его снижения, осуществление целенаправленного воздействия на риск. Указанные процессы в совокупности составляют этапы организации риск-менеджмента.

Первым этапом организации риск-менеджмента является определение цели риска и цели рисковых вложений капитала. Цель риска - это результат, который необходимо получить. Цель рисковых вложений капитала - получение максимальной прибыли. Любое действие, связанное с риском, всегда целенаправленно, так как отсутствие цели делает решение, связанное с риском, бессмысленным.

Следующий важный момент в организации риск-менеджмента - это получение информации об окружающей обстановке, которая необходима для принятия решения в пользу того или иного действия. На основе анализа такой информации и с учетом целей риска можно правильно определить вероятность наступления события, в том числе страхового события, выявить степень риска и оценить его стоимость.

«Управление риском означает правильное понимание степени риска, который постоянно угрожает людям, имуществу, финансовым результатам хозяйственной деятельности. Для предпринимателя важно знать действительную стоимость риска, которому подвергается его деятельность. Под стоимостью риска следует понимать фактические убытки предпринимателя, затраты на снижение величины этих убытков или затраты по возмещению таких убытков и их последствий. Правильная оценка финансовым менеджером действительной стоимости риска позволяет ему объективно представлять объем возможных убытков и наметить пути к их предотвращению или уменьшению, а в случае невозможности предотвращения убытков обеспечить их возмещение» [19;39].

Неотъемлемым этапом организации риск-менеджмента является организация мероприятий по выполнению намеченной программы действия, т.е. определение отдельных видов мероприятий, объемов и источников финансирования этих работ, конкретных исполнителей, сроков выполнения и т.п., а также контроль за выполнением намеченной программы, анализ и оценка результатов выполнения выбранного варианта рискового решения.

На этапевыбора стратегии и методов решения управленческих задач организации риск-менеджмента главная роль принадлежит финансовому менеджеру, его психологическим качествам. Финансовый менеджер, занимающийся вопросами риска (менеджер по риску), должен иметь два права: право выбора и право ответственности за него.

Право выбора означает право принятия решения, необходимого для реализации намеченной цели рискового вложения капитала. Решение должно приниматься менеджером единолично. В риск-менеджменте из-за его специфики, которая обусловлена прежде всего особой ответственностью за принятие риска, нецелесообразно, а в отдельных случаях и вовсе недопустимо коллективное (групповое) принятие решения, за которое никто не несет никакой ответственности. Коллектив, принявший решение, никогда не отвечает за его выполнение. При этом следует иметь в виду, что коллективное решение в силу психологических особенностей отдельных индивидов (их антагонизма, эгоизма, политической, экономической или идеологической платформы и т.п.) является более субъективным, чем решение, принимаемое одним специалистом.

Для управления риском могут создаваться специализированные группы людей, например сектор страховых операций, сектор венчурных инвестиций, отдел рисковых вложений капитала (т.е. венчурных и портфельных инвестиций). Данные группы людей могут подготовить предварительное коллективное решение и принять его простым или квалифицированным (т.е. две трети, три четверти, единогласно) большинством голосов. Однако окончательно выбрать вариант принятия риска и рискового вложения капитала должен один человек, так как он одновременно принимает на себя и ответственность за данное решение. Ответственность указывает на заинтересованность принимающего рисковое решение в достижении поставленной им цели.

Подходы к решению управленческих задач могут быть самыми разнообразными, потому риск-менеджмент обладает многовариантностью. Многовариантность риск-менеджмента означает сочетание стандарта и неординарности финансовых комбинаций, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации.

«Главное в риск-менеджменте - правильная постановка цели, отвечающая экономическим интересам объекта управления. Риск-менеджмент весьма динамичен. Эффективность его функционирования во многом зависит от быстроты реакции на изменения условий рынка, экономической ситуации, финансового состояния объекта управления. Поэтому риск-менеджмент должен базироваться на знании стандартных приемов управления риском, на умении быстро и правильно оценивать конкретную экономическую ситуацию, на способности быстро найти хороший, если не единственный выход из этой ситуации» [19;36].

В случаях, когда рассчитать риск невозможно, принятие рисковых решений происходит с помощью эвристики. Эвристика представляет собой совокупность логических приемов и методических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач.

Основные правила риск-менеджмента:

1. Нельзя рисковать больше, чем это может позволить собственный капитал.

2. Надо думать о последствиях риска.

3. Нельзя рисковать многим ради малого.

4. Положительное решение принимается лишь при отсутствии сомнения.

5. При наличии сомнений принимаются отрицательные решения.

6. Нельзя думать, что всегда существует только одно решение.

Возможно, есть и другие. Реализация первого правила означает, что прежде, чем принять решение о рисковом вложении капитала, финансовый менеджер должен:

1) определить максимально возможный объем убытка по данному риску;

2) сопоставить его с объемом вкалываемого капитала:

3) сопоставить его со всеми собственными финансовыми ресурсами и определить, не приведет ли потеря этого капитала к банкротству данного инвестора.

Объем убытка от вложения капитала может быть равен объему данного капитала, чуть меньше или больше его. При прямых инвестициях объем убытка, как правило, равен объему венчурного капитала. Инвестор вложил 1 млн. руб. в рисковое дело. Дело прогорело. Инвестор потерял 1 млн. руб. Однако с учетом снижения покупательной способности денег в условиях инфляции объем потерь может быть больше, чем сумма вкладываемых денег. В этом случае объем возможного убытка следует определять с учетом индекса инфляции.

«При прямом убытке, нанесенном пожаром, наводнением, кражей и т.п., размер убытка больше прямых потерь имущества, так как оно включает еще дополнительные денежные затраты на ликвидацию последствий убытка и приобретение нового имущества. При портфельных инвестициях, т.е. при покупке ценных бумаг, которые можно продать на вторичном рынке, объем убытка обычно меньше суммы затраченного капитала. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущую к банкротству. Она измеряется с помощью коэффициента риска:

К=У/С, (1.1)

где К - коэффициент риска;

У - максимально возможная сумма убытка, руб.;

С - объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.» [11;30]

Реализация второго правила требует, чтобы финансовый менеджер, зная максимально возможную величину убытка, определил бы, к чему она может привести, какова вероятность риска, и принял решение об отказе от риска, принятии риска на свою ответственность или передаче риска на ответственность другому лицу.

Действие третьего правила особенно ярко проявляется при передаче риска, т.е. при страховании. В этом случае он означает, что финансовый менеджер должен определить и выбрать приемлемое для него соотношение между страховым взносом и страховой суммой.

Реализация остальных правил означает, что в ситуации, для которой имеется только одно решение (положительное или отрицательное), надо сначала попытаться найти другие решения. Возможно, они действительно существуют. Если же анализ показывает, что других решений нет, то действуют по правилу «в расчете на худшее», т.е. если сомневаешься, то принимай отрицательное решение.

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая и т.п. Финансовая устойчивость является главным компонентом общей устойчивости предприятия.

«Финансовая устойчивость предприятия - это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска. Таким образом, задача финансового менеджера заключается в том, чтобы привести в соответствие различные параметры финансовой устойчивости предприятия и общий уровень риска» [16;79].

Целью управления инвестиционным риском является снижение потерь, связанных с данным риском до минимума. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются:

1) диверсификация;

2) приобретение дополнительной информации о выборе и результатах;

3) лимитирование;

4) самострахование;

5) страхование;

6) хеджирование;

7) приобретение контроля над деятельностью в связанных областях;

8) учет и оценка доли использования специфических фондов компании в ее общих фондах и др.

Диверсификация представляет собой процесс распределения капитала между различными объектами вложения, которые непосредственно не связаны между собой. Диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности. Например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и соответственно в пять раз снижает степень риска. Диверсификация является наиболее обоснованным и относительно менее издержкоемким способом снижения степени финансового риска. Диверсификация - это рассеивание инвестиционного риска.

Важную роль в снижении рисков инвестиционного проекта играет приобретение дополнительной информации. Цель такого приобретения – уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации, что позволит снизить вероятность принятия неэффективного решения. Способы получения дополнительной информации включают ее приобретение у других организаций (предприятий, научно – исследовательских и проектных организаций, консалтинговых фирм и т. д.), проведение дополнительного эксперимента и т. д.

Лимитирование - это установление лимита, т.е. предельных сумм расходов, продажи, кредита и т.п. Лимитирование является важным приемом снижения степени риска и применяется хозяйствующими субъектами при предоставлении займов, определении сумм вложения капитала и т.п.

Самострахование означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит на затратах капитала по страхованию. Самострахование представляет собой децентрализованную форму создания натуральных и страховых (резервных) фондов непосредственно в хозяйствующем субъекте, особенно в тех, чья деятельность подвержена риску. Создание предпринимателем обособленного фонда возмещения возможных убытков в производственно-торговом процессе выражает сущность самострахования.

Наиболее важным и самым распространенным приемом снижения степени риска является страхование риска. Сущность страхования выражается в том, что инвестор готов отказаться от части своих доходов, чтобы избежать риска, т.е. он готов заплатить за снижение степени риска до нуля.

Хеджирование (англ. heaging - ограждать) используется в банковской, биржевой и коммерческой практике для обозначения различных методов страхования валютных рисков. Хеджирование - система заключения срочных контрактов и сделок, учитывающая вероятностные в будущем изменения обменных валютных курсов и преследующая цель избежать неблагоприятных последствий этих изменений. В отечественной литературе термин «хеджирование» стал применяться в более широком смысле как страхование рисков от неблагоприятных изменений цен на любые товарно-материальные ценности по контрактам и коммерческим операциям, предусматривающим поставки (продажи) товаров в будущих периодах. Контракт, который служит для страховки от рисков изменения курсов (цен), носит название «хедж». Хозяйствующий субъект, осуществляющий хеджирование, называется «хеджер».

Рассматривая все вышеперечисленное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска. Тем не менее риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения. В России в силу высокой экономической и политической нестабильности, вследствие перехода к рыночной экономике, умение анализировать возможные риски приобретает особое значение.

ГЛАВА 2. ОЦЕНКА ИНВЕСТИЦИОННЫХ РИСКОВ ПРЕДПРИЯТИЯ В СИСТЕМЕ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

2.1 Анализ рисков инвестиционного проекта

Наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным инвестиционным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски.

«Под проектными рисками понимается, как правило, предполагаемое ухудшение итоговых показателей эффективности проекта, возникающее под влиянием неопределенности. В количественном выражении риск обычно определяется как изменение численных показателей проекта: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) и срока окупаемости (PB)» [15;54].

На данный момент единой классификации проектных рисков предприятия не существует. Однако можно выделить следующие основные риски, присущие практически всем проектам: маркетинговый риск, риск несоблюдения графика проекта, риск превышения бюджета проекта, а также общеэкономические риски.

Далее будут рассмотрены риски проекта на примере ювелирного завода, который решил вывести на рынок новый продукт - золотые цепочки. Для производства продукта приобретается импортное оборудование. Оно будет установлено в помещениях предприятия, которые планируется построить. Цена на основное сырье - золото - определяется в долларах США по итогам торгов на Лондонской бирже металлов. Планируемый объем реализации - 15 кг в месяц. Продукцию предполагается продавать как через собственные магазины (30%), часть которых расположена в крупных торговых центрах, так и через дилеров (70%). Реализация имеет ярко выраженную сезонность с всплеском в декабре и снижением продаж в апреле-мае. Запуск оборудования должен состояться перед зимним пиком продаж. Срок реализации проекта - пять лет. В качестве основного показателя эффективности проекта менеджеры рассматривают чистую приведенную стоимость (NPV). Расчетная плановая NPV равна 1765 тыс. долл. США.

Рассмотрим основные типы проектных рисков:

«Маркетинговый риск - это риск недополучения прибыли в результате снижения объема реализации или цены товара. Этот риск является одним из наиболее значимых для большинства инвестиционных проектов. Причиной его возникновения может быть неприятие нового продукта рынком или слишком оптимистическая оценка будущего объема продаж. Ошибки в планировании маркетинговой стратегии возникают главным образом из-за недостаточного изучения потребностей рынка: неправильного позиционирования товара, неверной оценки конкурентоспособности рынка или неправильного ценообразования» [25;20].

Так, в нашем примере 30% цепочек планируется продавать самостоятельно, а 70% - через дилеров. Если же структура сбыта окажется иной, например 20% - через магазины и 80% - через дилеров, для которых устанавливаются более низкие цены, то компания недополучит первоначально запланированную прибыль и, как следствие, ухудшатся показатели проекта. Избежать подобной ситуации можно в первую очередь за счет всесторонней оценки рыночной среды маркетинговым отделом.

На темпы роста продаж могут оказывать влияние и внешние факторы. Например, часть собственных магазинов компании в рассматриваемом случае открывается в новых торговых центрах, соответственно объем продаж в них будет зависеть от степени «раскрутки» этих центров. Поэтому для снижения риска в договоре аренды необходимо установить качественные параметры. Так, ставка арендной платы может зависеть от выполнения торговым центром графика запуска торговых площадей, обеспечения транспортировки покупателей к месту продаж, своевременного строительства автостоянок, запуска развлекательных центров и т. п.

Риски несоблюдения графика и превышения бюджета проекта - причины возникновения таких рисков могут быть объективными (например, изменение таможенного законодательства в момент растаможивания оборудования и, как следствие, задержка груза) и субъективными (например, недостаточная проработка и несогласованность работ по реализации проекта). Риск несоблюдения графика проекта приводит к увеличению срока его окупаемости как напрямую, так и за счет недополученной выручки. В нашем случае этот риск будет велик: если компания не успеет начать реализацию нового товара до конца зимнего пика продаж, то понесет большие убытки. Аналогичным образом на общие показатели эффективности проекта влияет и риск превышения бюджета.

«Для более точной оценки срока и бюджета проекта существуют особые методики, в частности метод PERT-анализа (Program Evaluation and Review Technique), разработанный в 60-е годы XX века ВМФ США и NASA для оценки сроков строительства баллистической ракеты Polaris. Методика оказалась эффективной и впоследствии была использована для оценки не только сроков, но и ресурсов проекта. В настоящее время PERT-анализ является одной из самых популярных и простых методик» [26;12].

Смысл этого метода в том, что при подготовке проекта задаются три оценки срока реализации (стоимости проекта) - оптимистическая, пессимистическая и наиболее вероятная. После этого ожидаемые значения рассчитываются с использованием следующей формулы:

Ожидаемый срок (стоимость) = (Оптимистический срок (стоимость) + 4 х Наиболее вероятный срок (стоимость) + Пессимистический срок (стоимость)): 6

Коэффициенты 4 и 6 получены эмпирическим путем на основе статистических данных большого количества проектов. Результат расчета используется в дальнейшем как основа для получения остальных показателей проекта.

Если работы выполняют внешние подрядчики, то в качестве способа минимизации данных рисков можно оговорить в контракте особые условия. Так, в нашем примере при подготовке проекта запланированы работы по строительству помещения и установке оборудования, выполняемые внешним контрагентом. Длительность этих работ должна составить три месяца, стоимость - 500 тыс. долл. США. После завершения работ компания планирует получать дополнительную выручку от производства цепочек в размере 120 тыс. долл. США в месяц при рентабельности 25%. Если по вине поставщика длительность ремонта и установки возрастает, скажем, на один месяц, то компания недополучит прибыль в размере 30 тыс. долл. США (1 х 120 х 25%). Чтобы этого избежать, в договоре определены санкции в размере 6% от стоимости контракта за один месяц задержки по вине подрядчика, то есть 30 тыс. долл. США (500 тыс. х 6%). Таким образом, размер санкций равен возможному убытку.

При реализации проекта только собственными силами минимизировать риски значительно сложнее, при этом объем убытков может возрасти. Внашем примере при установке оборудования своими силами в случае задержки на один месяц потери прибыли составят также 30 тыс. долл. США. Однако следует учесть дополнительные затраты на труд работников в течение этого месяца. Пусть в нашем примере такие затраты составляют 7 тыс. долл. США. Таким образом, совокупные потери компании будут равны 37 тыс. долл. США, а срок окупаемости проекта возрастет на 1,23 месяца (1 мес. + 7 тыс. долл. США : (120 тыс. долл. США х 25%)). Поэтому в данном случае необходимы более точная оценка длительности и стоимости работ, а также эффективное управление процессом реализации проекта и его постоянный мониторинг.

«К общеэкономическим относят риски, связанные с внешними по отношению к предприятию факторами, например риски изменения курсов валют и процентных ставок, усиления или ослабления инфляции. К таким рискам можно также отнести риск увеличения конкуренции в отрасли из-за общего развития экономики в стране и риск выхода на рынок новых игроков» [26;17].

Внашем примере наиболее значимым является валютный риск. При расчете проекта все денежные потоки нередко приводятся в стабильной валюте, например в долларах США. Однако для более точного учета валютного риска денежные потоки следует рассчитывать в той валюте, в которой осуществляется платеж. Иначе можно получить заниженную оценку валютного риска, поскольку не будет учтено колебание курсов. Это особенно актуально в нашем случае, когда все капвложения по ремонту здания и приобретению оборудования осуществляются в валюте, а поступления средств от продажи изделий - в рублях.

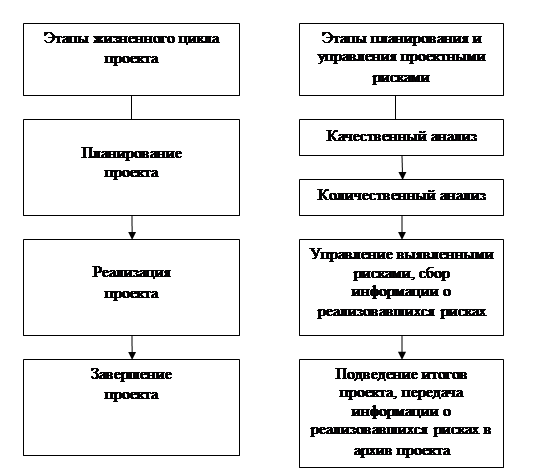

Процедуру оценки и анализа проектных рисков можно представить в виде схемы (см. рис. 2.1).

Оценка рисков производится в процессе планирования проекта и включает качественный и количественный анализ. Если по итогам оценки проект принимается к исполнению, то перед предприятием встает задача управления выявленными рисками. По результатам реализации проекта накапливается статистика, которая позволяет в дальнейшем более точно определять риски и работать с ними. Если же неопределенность проекта чересчур высока, то он может быть отправлен на доработку, после чего снова производится оценка рисков.

Рис. 2.1 - Процедура оценки и управления рисками

Порядок управления проектными рисками, а также сбора и использования статистической информации в конкретной ситуации зависит от специфики компании и реализуемого проекта и не рассматривается в данном примере.

Рассмотрим качественную и количественную оценку проектных рисков более подробно.

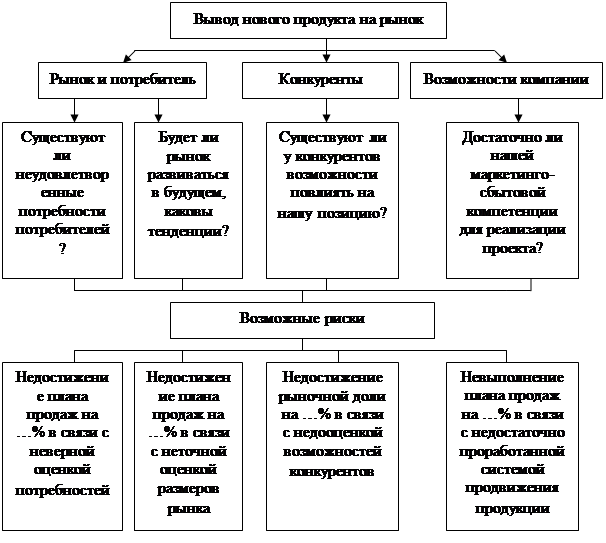

Результатом качественного анализа рисков является описание неопределенностей, присущих проекту, причин, которые их вызывают, и, как результат, рисков проекта. Для описания удобно использовать специально разработанные логические карты - список вопросов, помогающих выявить существующие риски. Эти карты можно разработать как самостоятельно, так и с помощью консультантов (см. рис. 2.2).

Рис. 2.2 - Пример логической карты рисков для вывода на рынок нового продукта

В результате будет сформирован перечень рисков, которым подвержен проект. Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них.

В нашем примере аналитики выделили следующие основные риски: недостижение плановых объемов продаж как за счет их меньшего физического объема, так и за счет более низкой цены, а также снижение нормы прибыли из-за роста цен на сырье.

Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Существует несколько основных методик проведения подобного анализа: анализ влияния отдельных факторов (анализ чувствительности), анализ влияния комплекса факторов (сценарный анализ) и имитационное моделирование (метод Монте-Карло). Рассмотрим каждый из них подробнее.

Анализ чувствительности - это стандартный метод количественного анализа, который заключается в изменении значений критических параметров (в нашем случае физического объема продаж, себестоимости и цены реализации), подстановке их в финансовую модель проекта и расчете показателей эффективности проекта при каждом таком изменении. Анализ чувствительности можно реализовать с помощью как специализированных программных пакетов (Project Expert, «Альт-Инвест»), так и программы Excel. Расчеты для анализа удобнее всего представить в виде таблицы (см. табл. 2.1).

Таблица 2.1 - Изменение показателей эффективности проекта (по состоянию на последний этап проекта) в зависимости от изменения цены реализации продукции (абсолютное и относительное)

| Показатели эффективности | Фактор – изменение цены реализации (в % от запланированного уровня) | |||||||||

| -50% | -40% | -30% | -20% | -10% | 0% | 10% | 20% | 30% | 40% | |

| NPV, тыс. долл. США | -1150 (- 165%) | -531 (- 130%) | 64 (-96%) | 64 ( -32%) | 1206 (-64%) | 1765 (0%) |

2314 (31%) |

2857 (62%) |

3390 (92%) |

3923 (122%) |

| IRR ,% | 5 | 12 | 19 | 25 | 31 | 36 | 42 | 47 | 52 | 56 |

| РВ, лет | 6,17 | 5,33 | 4,92 | 4,33 | 4,33 | 3,92 | 3,92 | 3,42 | 3,33 | 3,33 |

| DРВ, лет | Не окупает ся |

Не окупает ся |

6,5 | 5,92 | 5,33 | 4,92 | 4,33 | 4,33 | 3,92 | 3,92 |

Показатели эффективности:

NPV – чистая текущая стоимость проектно-денежных потоков;

IRR – внутренняя норма доходности;

РВ – срок окупаемости;

DРВ – дисконтированный срок окупаемости.

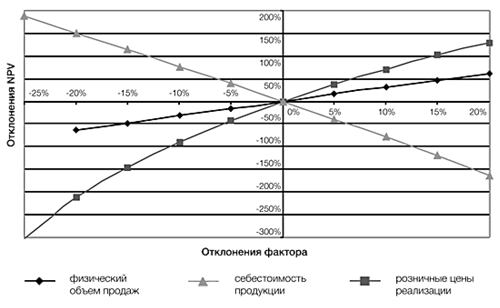

Такой расчет проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV) удобнее показать на графике (см. рис. 2.3.).

Рис. 2.3 - Чувствительность показателя NPV к изменениям ключевых факторов проекта

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объем продаж.

Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность ее колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей». Сначала на основе экспертных мнений определяется вероятность первого уровня - вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня - вероятность отклонения на определенную величину. Внашем примере ход рассуждений следующий: если цена все же окажется меньше плановой, то с вероятностью 60% отклонение будет не более -10%, с вероятностью 30% - от -10 до -20% и с вероятностью 10% - от -20 до -30%. Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными.

Итоговая вероятность отклонения цены реализации от планового значения вычисляется путем перемножения вероятностей первого и второго уровней, поэтому итоговая вероятность снижения цены на 20% довольно мала - 9% (30% х 30%) (см. табл. 2.2).

Таблица 2.2 - Изменение NPV проекта в зависимости от изменения цены реализации

| Дерево вероятностей | Фактор – цена реализации | |||||||||

| -50% | -40% | -30% | -20% | -10% | 0% | 10% | 20% | 30% | 40% | |

| Вероятность первого уровня, % | 30 | 40 | 30 | |||||||

| Вероятность второго уровня,% | 0 | 0 | 10 | 30 | 60 | 100 | 60 | 30 | 10 | 0 |

| Итоговая вероятность, % | 0 | 0 | 3 | 9 | 18 | 40 | 18 | 9 | 3 | 0 |

| изменение NPV, долл. США | 2915 | 2296 | 1700 | 1123 | 559 | 0 | -550 | -1092 | -1626 | -2159 |

Суммарный риск по NPV в нашем примере рассчитывается как сумма произведений итоговой вероятности и величины риска по каждому отклонению и равен 6,63 тыс. долл. США (1700 х 0,03 + 1123 х 0,09 + 559 х 0,18 - 550 х 0,18 - 1092 х 0,09 - 1626 х 0,03). Тогда ожидаемая величина NPV, скорректированная на риск, связанный с изменением цены реализации, будет равна 1758 тыс. долл. США (1765 (плановая величина NPV) - 6,63 (ожидаемая величина риска)).

Таким образом, риск изменения цены реализации снижает NPV проекта на 6,63 тыс. долл. США. В результате аналогичного анализа двух других критических факторов оказалось, что самым опасным является риск изменения физического объема продаж: ожидаемая величина этого риска составила 202 тыс. долл. США, а ожидаемая величина риска изменения себестоимости - 123 тыс. долл. США. Получается, что изменение розничной цены - не самый важный риск для рассматриваемого проекта и им можно пренебречь, сосредоточившись на управлении и предотвращении других рисков.

«Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными. На практике же обычно изменяются сразу несколько показателей. Оценить подобную ситуацию и скорректировать NPV проекта на величину риска помогает сценарный анализ» [7;37].

При сценарном анализедля начала необходимо определить перечень критических факторов, которые будут изменяться одновременно. Для этого, используя результаты анализа чувствительности, можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на результат проекта. Обычно рассматривают три сценария: оптимистический, пессимистический и наиболее вероятный, но при необходимости их число можно увеличить. В каждом из сценариев фиксируются соответствующие значения отобранных факторов, после чего рассчитываются показатели эффективности проекта. Результаты сводятся в таблицу (см. табл. 2.3).

Таблица 2.3 - Эффективность проекта в зависимости от сценария

| Сценарий | Вероятность реализации сценария, % | Фактор | Значение, % от плана | NPV, тыс. долл. США | IRR, % | РВ, лет | DРВ, лет |

| Пессимистический | 20 | Розничные цены реализации | 95 | -1637 | - | 6,58 | Не окупается |

| Себестоимость продукции | 110 | ||||||

| Физический объем продаж | 90 | ||||||

| Оптимистический | 30 | Розничные цены реализации | 105 | 3390 | 53 | 3,33 | 3,92 |

| Себестоимость продукции | 95 | ||||||

| Физический объем продаж | 105 | ||||||

| Наиболее вероятный | 50 | Розничные цены реализации | 100 | 1765 | 36 | 3,92 | 4,92 |

| Себестоимость продукции | 100 | ||||||

| Физический объем продаж | 100 |

Как и при анализе чувствительности, каждому сценарию на основе экспертных оценок присваивается вероятность его реализации. Данные каждого сценария подставляются в основную финансовую модель проекта, и определяются ожидаемые значения NPV и величины риска. Величину вероятностей, как и в предыдущем случае, необходимо обосновать.

Ожидаемое значение NPV в данном случае будет равно 1572 тыс. долл. США (-1637 х 0,2 + 3390 х 0,3 + 1765 х 0,5). Таким образом, в отличие от предыдущего этапа анализа мы получили одну более точную комплексную оценку эффективности, которая и будет использоваться в дальнейших решениях по проекту. Необходимо учесть, что большой разрыв между плановым и оценочным значениями NPV свидетельствует о высокой неопределенности проекта. Возможно, в проекте присутствуют дополнительные факторы риска, которые необходимо учесть.

Расчеты по методу Монте-Карло из-за его трудоемкости всегда осуществляют с помощью программных продуктов, имеющих соответствующую функцию (Project Expert, «Альт-Инвест», Excel). Основной смысл расчетов сводится к следующему. На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным образом (имитируя случайность рыночных процессов) выбирает значения этого параметра из заданного интервала и рассчитывает показатель эффективности проекта, подставляя в финансовую модель выбранное значение. Проводится несколько сотен таких экспериментов (при электронных расчетах это занимает несколько минут), и получается множество значений NPV, для которых рассчитываются среднее (m), а также величина риска (стандартное отклонение, d). В соответствии со статистическим правилом (так называемое «правило трех сигм») значение NPV окажется в следующих интервалах (см. табл. 2.4):

Таблица 2.4 - Пример результатов анализа эффективности проекта с помощью метода Монте–Карло

| Параметры NPV | Возможное изменение показателя, % | ||

| Изменение себестоимости (верхняя граница 12%, нижняя граница -10%) | Валютный курс (верхняя граница 8%, нижняя граница -9%) | NPV, тыс. долл. США | |

| Среднее значение | 101,2 | 99,5 | 1725 |

| Стандартное отклонение | 4,4 | 2,4 | 142 |

1) с вероятностью 68,3% - в диапазоне m ±d;

2) с вероятностью 94,5% - в диапазоне m ±2d;

3) с вероятностью 99,7% - в диапазоне m ±3d.

Как видно из таблицы, m = 1725, d = 142. Это означает, что наиболее вероятное значение NPV будет колебаться около значения 1725. Применив правило «трех сигм», получим, что с вероятностью 99,7% значение NPV попадает в диапазон 1725 ±(3 х 142), даже нижняя граница которого больше нуля. Следовательно, с высокой долей вероятности результат нашего проекта будет положительным. Если бы при двух- или трехкратном отклонении был получен отрицательный результат (это возможно при низком значении NPV проекта или высокой чувствительности к фактору), то с помощью правила «трех сигм» можно определить, какова вероятность данного отклонения, и сделать вывод о возможности наступления неблагоприятного исхода. Например, если при m ±d значение NPV > 0, а при m -2d значение NPV < 0, это значит, что с вероятностью до 13,1% ((94,5% - 68,3%) : 2) эффективность проекта отрицательна, он имеет довольно высокий риск и может быть пересмотрен.

Чаще всего метод имитационного моделирования Монте-Карло используется для выявления валютных рисков (колебание курса валют в течение года), а также рисков колебания процентных ставок, макроэкономических рисков и других.

В нашем примере проект производства золотых цепочек в целом характеризуется низкой долей риска, поскольку с очень большой вероятностью NPV проекта имеет положительное значение, а рассчитанная максимальная величина риска при реализации пессимистического сценария составляет 193 тыс. долл. США (1765 тыс. - 1572 тыс.). Следовательно, проект может быть принят. Тем не менее стоит застраховаться от риска несоблюдения сроков запуска мощностей (строительства и установки оборудования), а также от риска повышения себестоимости (например, путем приобретения опционов на покупку золота). Кроме того, нужно уделить внимание продвижению товара: рекламной политике компании и выбору места продаж. Сделать это можно, опираясь на предыдущую практику или путем проработки договоров аренды и контрактов на поставку цепочек дистрибьюторам.

В заключение отметим, что применение описанного подхода к анализу проектных рисков часто позволяет уже на первом этапе оценки проекта принимать решение относительно его дальнейшей проработки, а также делать выводы о возможных способах минимизации рисков. Следует подчеркнуть, что обязательным условием такого анализа должны быть обоснованные экспертные оценки, иначе эффективность работы будет невысока.

2.2 Инвестиционный риск в анализе привлекательности инвестиционного климата

Оценка инвестиционного климата и инвестиционной привлекательности предполагает многосторонний анализ экономической среды. Большинство авторов методик, направленных на изучение этих характеристик инвестиционного процесса, склонны создавать некий алгоритм анализа и оценки инвестиционной привлекательности и инвестиционного климата.

Прежде всего необходимо четко установить объекты анализа инвестиционной привлекательности и инвестиционного климата. На практике применение термина «инвестиционный климат» возможно лишь для сферы предполагаемых вложений, но не для конкретного объекта инвестирования. Так, имеет смысл говорить об инвестиционном климате страны, региона, отрасли, рынка. Исследователи воздерживаются от употребления понятия «инвестиционный климат компании (предприятия)», ибо само определение «климата» предполагает рассмотрение всех условий, влияющих на инвестиционный процесс. Определение предприятия как объекта инвестиционного климата означает сужение круга рассматриваемых аспектов инвестиционного управления, а, следовательно, ведет к неполноте и недостоверности оценки инвестиционного климата.

Инвестиционная привлекательность, в свою очередь, является характеристикой, которая может применяться и к региону (отрасли), и к конкретному инвестиционному объекту (предприятие, финансовый инструмент). Дело в том, что привлекательность отражает то, насколько данный инвестиционный объект соответствует конкретным целям определенного инвестора.

«Анализом инвестиционного климата и инвестиционной привлекательности, построением рейтингов по этим показателям занимаются, как правило, банки, консалтинговые организации, авторитетные специализированные фирмы (издания). Главной задачей методик оценки инвестиционного климата является измерение совокупного риска инвесторов, складывающегося из нескольких видов риска. На основании полученной информации в ходе анализа инвестиционного риска делается вывод об инвестиционном климате и привлекательности региона, отрасли и т.д. Причем, понятия «инвестиционный риск» и «инвестиционный климат» представляются обычно следующим образом: чем ниже уровень инвестиционного риска, тем благоприятнее инвестиционный климат и привлекательнее инвестиционный объект» [19;60].

Инвестиционный риск – неотъемлемый элемент практически любого инвестиционного процесса и методики, направленной на оценку инвестиционного климата, инвестиционной привлекательности, поскольку риск неизбежен при любых инвестиционных операциях. Дальнейший ход развития рыночных тенденций предугадать очень сложно, поэтому многие исследователи акцентируют внимание на оценке текущего инвестиционного риска с тем, чтобы дать инвестору представление о надежности потенциального инвестиционного предприятия. Оценка риска есть необходимая и достаточная информация для принятия решения об инвестировании. Рассмотрим роль и значение риска для инвестора более подробно.

Определим характер воздействия инвестиционного риска на инвестиционный процесс (см. табл. 2.5).

Таблица 2.5 - Влияние инвестиционного риска в процессе управления инвестициями

| Уровень риска | Виды риска | Мероприятия по снижению рисков |

| Низкий | Отношение местных властей, проблема отвода земель, опасность коррозии | Финансирование ущерба за счет собственных средств |

| Средний | Ошибка в глубине проходки, получение заколонного перетока, прорыв подошвенной воды | Покрытие ущерба за счет собственных возможностей или его полное возмещение организацией, которая проводила бурение скважины и допустила техническую ошибку |

| Высокий | Необнаружение продуктивного пласта, опасность разлива нефти, выброс азота | Возмещение ущерба организацией, которая проводила бурение скважины и допустила техническую ошибку, страхование ущербов от простоев в производстве |

Формирование инвестиционной политики опирается на цели инвестора, которые не зависят от инвестиционного риска, а являются отражением смысла существования и деятельности того или иного института (организации). При выборе стратегии, однако, инвестор обязан учесть внешние факторы, способные оказывать влияние на результаты реализации проекта, на степень ликвидности средств в процессе его реализации и другие показатели. На табл. 2.5 показано, что инвестиционный риск может быть оценен опосредованно, через характеристику инвестиционного климата и инвестиционной привлекательности, либо напрямую. Подобная оценка осуществляется путем измерения инвестиционного риска по выбранной среди всего многообразия методик, речь о которых пойдет ниже.

Таким образом, чтобы дать оценку инвестиционному климату исходя из обратной зависимости понятий «инвестиционный риск» и «инвестиционный климат», необходимо прежде оценить инвестиционный риск.

«Отсутствие общепринятого понимания термина «инвестиционный риск» обуславливается неоднозначностью природы риска. Существует множество классификаций как факторов инвестиционного риска, так и его составляющих. Приведем лишь некоторые из критериев классификации инвестиционного риска: сфера проявления, характер проявления, источники возникновения, вид риска, возможность страхования, степень сложности, характер воздействия, возможные последствия, степень управляемости, возможность прогнозирования и т.д. Многообразие классификаций инвестиционного риска также связано с множеством различных проявлений риска. При этом один и тот же вид риска может обозначаться разными терминами. Кроме того, зачастую оказывается весьма сложно разграничить отдельные виды риска» [27;12].

Объединить модели оценки инвестиционного риска в две большие группы – математические и эмпирические – целесообразно в силу того, что для измерения и оценки инвестиционного риска можно пойти по одному из двух путей:

1) Выделить из всего многообразия частных рисков и факторов инвестиционного риска наиболее представительные, имеющие важнейшее значение для инвестора в инвестиционном процессе, затем определить математическое соотношение факторов риска, создав некую математическую модель.

2) Установить зависимость между всеми факторами риска или его частными рисками, вписать их в единую систему, измерить, дать оценку риска.

В современных исследованиях под моделью часто понимают некую совокупность абстрактных объектов, свойства которых и отношения между которыми удовлетворяют аксиомам, служащим общим определением такой совокупности. Однако в силу разнородности методик, связанных с неоднозначностью природы инвестиционного риска, под моделью будем понимать представление общих характеристик какого-либо явления; общую схему описания системы инвестиционного риска или какой-либо его подсистемы.

Авторы математических моделей оценки инвестиционного риска, как правило, идут по первому пути. Это связано с невозможностью определения математических зависимостей всех факторов риска. Именно поэтому математические модели оценки инвестиционного риска в большинстве своем позволяют сделать вывод об инвестиционной привлекательности некоторых вариантов инвестирования, с помощью только математических методов провести сравнение этих вариантов. Основные параметры математических моделей приведены в таблице 2.6.

Таблица 2.6 - Математические модели оценки инвестиционного риска

| Показатели | У. Шарп | Value-at-Risk | SPAN | Ф. Фабоцци |

| Объект | Портфель ценных бумаг | Портфель ценных бумаг | Фьючерсы и опционы | Портфель ценных бумаг |

| Цель | Минимизация риска портфеля | Прогнозирование доходности с заданной вероятностью | Определение максимальных потерь портфеля за один день | Оценка риска убытков |

| Предмет | Соотношение доходности и риска портфеля | Возможное падение стоимости портфеля | Максимально возможные потери | Риск в соотношении различных классов активов |

| Основные показатели | Коэффициент х: дисперсия доходности, зависимость доходности инструмента и рынка | Горизонт оценки. Доверительная вероятность | Цена базового актива. Волатильность. Время до исполнения контракта | Вероятность недостижения желаемых результатов |

Во главу угла математических моделей оценки риска поставлена дилемма «риск – доходность» Г. Марковица, в 1952 г. предложившего формализацию понятий доходности и риска. Это сразу позволило перевести задачу выбора оптимальной инвестиционной стратегии на строгий математический язык. Однако риск в таком виде есть некий частный риск, риск недостижения желаемых финансовых результатов. В этой связи математическая оценка риска может послужить лишь для определения инвестиционной привлекательности; она не отражает в полной мере риск как фактор инвестиционного климата.

«Граница эффективности Марковица - графическое изображение эффективного набора портфелей Марковица, представляющее собой границу ряда допустимых портфелей с максимальной для данного уровня риска доходностью. Портфели в области выше границы не могут быть составлены. Любой портфель, находящийся ниже границы, по своим показателям хуже тех, которые принадлежат к эффективному набору портфелей Марковица» [16;101].

Опираясь на выводы Г. Марковица, У. Шарп предложил однофакторную модель рынка капиталов, в которой впервые появился ставший знаменитым впоследствии коэффициент «бета» (?) как основная характеристика риска акций. В рыночной модели У. Шарпа общий инвестиционный риск состоит из рыночного риска и индивидуального риска. Рыночный риск, по мнению этого исследователя, обусловлен двумя факторами: – зависимостью между доходностью акции и рыночным индексом; – дисперсией доходности на индекс.

Эти два фактора и находят отражение в коэффициенте, который может при определенных допущениях считаться характеристикой инвестиционной привлекательности того или иного инструмента.

Яркий пример математической модели оценки инвестиционной привлекательности – модель Value-at-Risk (VaR). Эта модель получает все большее признание у аналитиков инвестиционного рынка, ибо позволяет с установленной инвестором вероятностью прогнозировать достижение определенной доходности портфеля. Иными словами, VaR – это величина, которая показывает потенциально возможное изменение стоимости портфеля в будущем и может служить показателем инвестиционной привлекательности. Величина VaR зависит от временного горизонта оценки и величины доверительного интервала.

«Расчет VaR может проводиться как по всему портфелю, так и по отдельным рискам – ценовому, валютному, ликвидности, кредитному риску. Это позволяет выявить риски, которые в наибольшей степени влияют на будущую прибыль и сконцентрировать все внимание на них» [25;20].

VaR позволяет ответить на вопрос, как много можно потерять (с вероятностью х %) за определенный промежуток времени. Стало быть, величина доверительного интервала и показывает ту степень риска, которую выбирает сам инвестор. Инвесторы, пользуясь такой моделью оценки инвестиционной привлекательности вариантов инвестирования, имеют возможность сопоставить возможные абсолютные потери альтернативных инвестиционных проектов, приведя их к одному уровню риска.

Ф. Фабоцци предложил идти по обратному пути и разработал модель размещения средств с анализом риска убытков. При минимизации риска портфеля у Шарпа использовалась дисперсия как мера риска. Фабоцци предложил дополнительно рассчитать вероятность недостижения ожидаемого уровня доходности. Такой анализ (риска убытков) можно применять при выборе наиболее подходящего соотношения различных классов активов. Фабоцци разработал модель, которая позволяет с определенной вероятностью говорить, что ожидаемая годовая доходность активов будет ниже некой величины. Однако если в модели VaR инвестор сам задавал уровень риска и измерял возможные потери в результате инвестирования, то по методике Фабоцци инвестор задает уровень доходности варианта инвестирования и исчисляет вероятность его недостижения. Очевидно, что чем ниже вероятность недостижения заданного уровня доходности, тем привлекательнее данный вариант инвестирования.

Сегодня разрабатываются все новые математические модели оценки инвестиционного риска. Необходимость их появления обусловлена тем, что каждая из моделей способна объять лишь ограниченный круг показателей, факторов. Понятно, что одна модель не может соответствовать целям всех инвесторов. Так, например, сторонники модели Shortfall не принимают результаты VaR, утверждая, что VaR поощряет торговые стратегии, которые дают хороший доход при большинстве сценариев, но иногда могут приводить к катастрофическим потерям.

Математические модели оценки инвестиционного риска способны привести исходные данные многочисленных групп факторов инвестиционного процесса в удобную для инвестора форму, послужить неким промежуточным этапом в принятии решения об инвестировании средств. Кроме того, к неоспоримым достоинствам таких моделей следует отнести их возможность устанавливать зависимости важнейших для определенных инвесторов факторов инвестиционного риска, что позволяет достаточно четко вычислять корреляцию этих факторов и инвестиционных результатов.